balanço dos 22 meses do real - fazenda.gov.br · ocorreu no período 1981-1992, marcado por nada...

TRANSCRIPT

1

Balanço dos 22 meses do Real

Introdução

O Plano Real, lançado no dia primeiro de julho de 1994, entrou, em primeiro de maio, no seu vigésimo terceiro mês de existência, dezessete dos quais durante o Governo do Presidente Fernando Henrique Cardoso. Trata-se do plano de estabilização mais exitoso já implementado no Brasil. As tentativas anteriores tiveram poucos meses de duração, sequer conseguindo chegar ao primeiro aniversário. Há cerca de 35 anos não se registravam taxas tão reduzidas de inflação como as verificadas atualmente no País.

A continuidade da trajetória declinante da taxa de inflação, ainda que de forma gradual, constitui um dos objetivos fundamentais do Governo Fernando Henrique Cardoso. Não é o único, porque não é um objetivo que se esgote em si mesmo; apresenta-se, porém, como uma condição necessária embora não suficiente para que os outros objetivos da atual Administração possam ser alcançados. Vale lembrá-los.

Um segundo objetivo é a preservação de um crescimento sustentado ao longo do tempo do produto, do investimento, do emprego e da produtividade média da economia. O Governo, por si só, não gera este crescimento mas pode e deve contribuir para a criação das condições que permitam sua ocorrência. O Governo não está interessado em uma bolha de crescimento que não se sustente. Deseja é assegurar um crescimento continuado no decorrer dos anos. Isto definitivamente não ocorreu no período 1981-1992, marcado por nada menos que sete anos de queda do produto "per capita" e por uma inflação que passou de menos de 100% para mais de 1.000% ao ano. No triênio 1993-1995, o crescimento médio foi superior a 4,7% ao ano com uma inflação pós-Real que o País não experimentava há décadas.

Vale repetir que a consolidação dos ganhos obtidos até o momento no que diz respeito à inflação, bem como o empenho na criação das condições que possibilitem taxas mais altas de crescimento em bases sustentadas, não são definitivamente os únicos objetivos do Governo Fernando Henrique Cardoso. Ambos são condições necessárias - ainda que não suficientes - para que o País possa enfrentar de forma eficaz, madura e responsável aquilo que efetivamente importa que é a redução significativa e continuada de nossas ainda enormes mazelas , injustiças e desequilíbrios sociais.

Este é, na verdade, o grande desafio: fazer do Brasil um país mais justo do ponto de vista social. Isto não é uma responsabilidade apenas do Governo Federal nem apenas da atual Administração. Enfrentar este desafio é uma responsabilidade do Executivo, do Legislativo, do Judiciário, dos Governos Estaduais e Municipais, dos partidos políticos e da sociedade brasileira.

O atual Governo, contudo, está convicto de que caminhar decisivamente e de maneira eficaz nesta direção requer a modernização do Estado, a reforma da Administração Pública, a consolidação fiscal e o uso mais eficiente de recursos públicos na área social.

2

Desempenho dos índices de preços

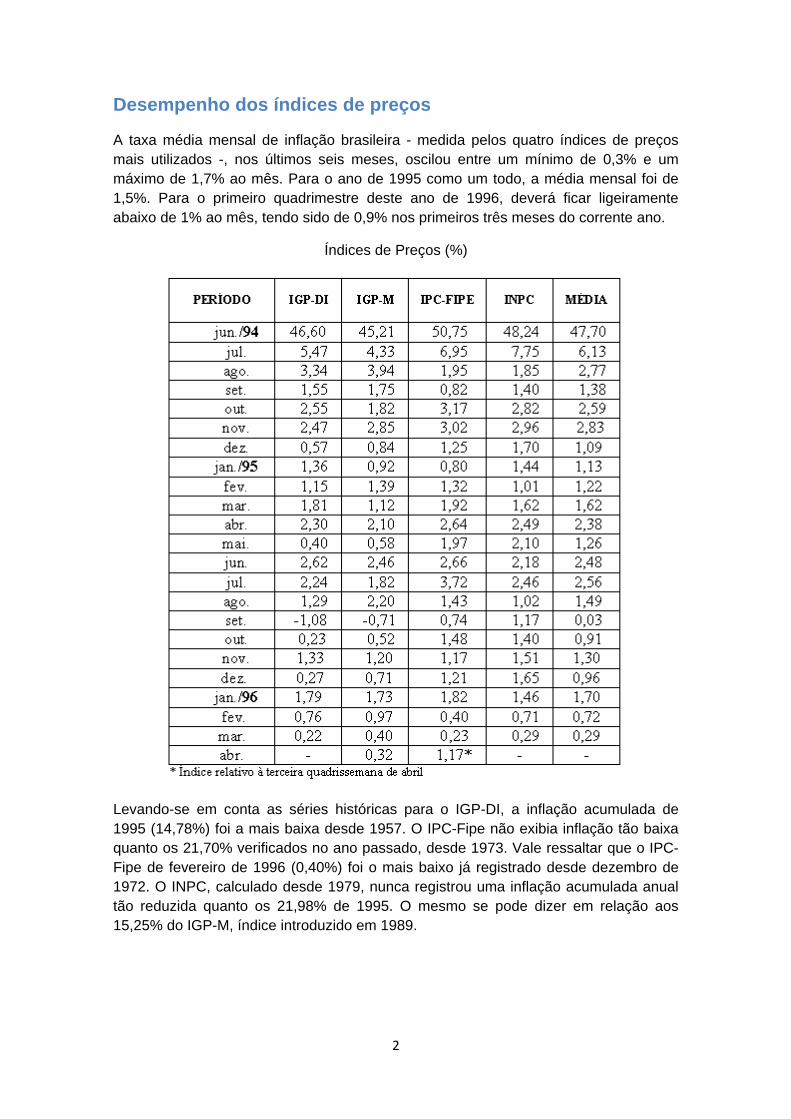

A taxa média mensal de inflação brasileira - medida pelos quatro índices de preços mais utilizados -, nos últimos seis meses, oscilou entre um mínimo de 0,3% e um máximo de 1,7% ao mês. Para o ano de 1995 como um todo, a média mensal foi de 1,5%. Para o primeiro quadrimestre deste ano de 1996, deverá ficar ligeiramente abaixo de 1% ao mês, tendo sido de 0,9% nos primeiros três meses do corrente ano.

Índices de Preços (%)

Levando-se em conta as séries históricas para o IGP-DI, a inflação acumulada de 1995 (14,78%) foi a mais baixa desde 1957. O IPC-Fipe não exibia inflação tão baixa quanto os 21,70% verificados no ano passado, desde 1973. Vale ressaltar que o IPC-Fipe de fevereiro de 1996 (0,40%) foi o mais baixo já registrado desde dezembro de 1972. O INPC, calculado desde 1979, nunca registrou uma inflação acumulada anual tão reduzida quanto os 21,98% de 1995. O mesmo se pode dizer em relação aos 15,25% do IGP-M, índice introduzido em 1989.

3

Inflação Acumulada e Média Anualizada (%)

A inflação de 1995 foi, assim, a mais baixa desde o final dos anos 50, de acordo com o IGP-DI - que atribui maior peso aos preços no atacado -, ou desde o início dos anos 70, conforme o índice de preços ao consumidor calculado pelo IPC-Fipe.

No primeiro trimestre de 1996, a inflação média acumulada foi de 2,71%. O IGP-DI (2,79%) e o IPC-Fipe (2,46%) registraram suas taxas mais baixas para o período desde 1955 e 1949, respectivamente. O IGP-M (3,31%) e o INPC (2,71%) - de criação mais recente - nunca acusaram taxas tão reduzidas de inflação acumulada nos primeiros três meses do ano.

Em março do corrente ano, o IGP-DI (0,22%) e o IPC-Fipe (0,23%) foram os mais baixos desde maio de 1960 (0,15%) e dezembro de 1958 (0,00%).

A questão relevante que se coloca para o Governo e para os mercados - que operam sempre olhando para frente - diz respeito à tendência futura da inflação.

A inflação apresentou uma nítida tendência de queda nos três últimos semestres, que deverá manter-se doravante. No segundo semestre de 1994, a inflação acumulada, considerando-se os quatro índices mais conhecidos, foi de 17,90%, com uma média mensal de 2,78%. Nos primeiros seis meses de 1995, caiu para 10,52%, com uma média mensal de 1,68 %. No segundo semestre, atingiu 7,47%, com uma média mensal de 1,21%.

Média mensal por semestre dos Índices de preços

Verifica-se, atualmente, virtual ausência de grandes desequilíbrios na estrutura de preços relativos. O aluguel residencial e os serviços, que vinham apresentando até há pouco tempo variação muito superior aos demais componentes dos índices, começaram a convergir gradualmente para a média da inflação mensal. Para os próximos meses, a média dos quatro principais índices de preços continuará sob controle. A taxa média mensal deverá ficar próxima a 1% no primeiro quadrimestre de 1996.

A desindexação gradual da economia vem desvinculando, em grande medida, a inflação futura da passada. Importantes medidas nesse sentido têm sido implementadas no campo dos preços públicos, taxa de câmbio, taxa de juros e salários. Outros fatores, como o sazonal e eventuais correções de preços públicos, começaram a desempenhar papel preponderante, fazendo com que a inflação, embora seja baixa e tenda gradualmente a convergir para níveis mais reduzidos, possa vir a oscilar de um mês para outro.

4

Inflação média mensal

Segundo alguns índices de preços, as taxas de inflação de abril, por exemplo, vão aumentar em relação a março, em função principalmente da liberalização do preço dos combustíveis e da presença de sazonalidades conhecidas. Os índices de maio deverão, por sua vez, diminuir em relação aos do mês anterior, voltando para um patamar mais reduzido de variação.

Em 1995, a inflação média dos quatro índices mais utilizados foi de 18,79%, devendo, segundo todos os analistas independentes, ser, em 1996, ainda menor do que a verificada no ano passado, situando-se em torno de 12-13%. Com efeito, a inflação anualizada dos primeiros bimestre e trimestre do corrente ano ficaram em 15,46% e 11,31%. A expectativa é que a tendência declinante seja mantida em 1997 e 1998.

Desempenho da atividade econômica

A economia brasileira cresceu 4,2% em 1993, 5,8% em 1994 e 4,2% em 1995 , segundo o IBGE, e deverá crescer cerca de 3,5% em 1996 e mais de 4,5% em 1997 e 1998. O Brasil deverá, assim, experimentar seis anos consecutivos de crescimento do PIB e do produto "per capita" ", sinalizando claramente o término de um período de estagnação e empobrecimento.

A taxa média de expansão do PIB foi de 4,7% no triênio 1993-1995, contrastando com os - 1,6% do triênio anterior (1990-1992) e sendo significativamente superior aos 2% dos dez anos prévios (1983-1992) e aos 3% dos anos 80. De 1980 a 1992, o Brasil passou por sete anos de queda no produto "per capita" (1981, 1982, 1983, 1988, 1990, 1991 e 1992).

5

Taxas de crescimento muito superiores à média anual do último triênio (4,7%) exigiriam nível mais elevado de poupança interna (pública e privada) do que o verificado atualmente. Para tanto, a maior contribuição que o Governo poderá dar é a redução do déficit público. Os chamados tigres asiáticos e a China, que vêm crescendo 7% ou mais ao ano, têm taxas de poupança da ordem de 30 a 35% do PIB, enquanto a brasileira é da ordem de 17% atualmente, já tendo sido de 24% no final dos anos 60 e início dos anos 70, quando a nossa economia vinha crescendo a taxas superiores às atuais.

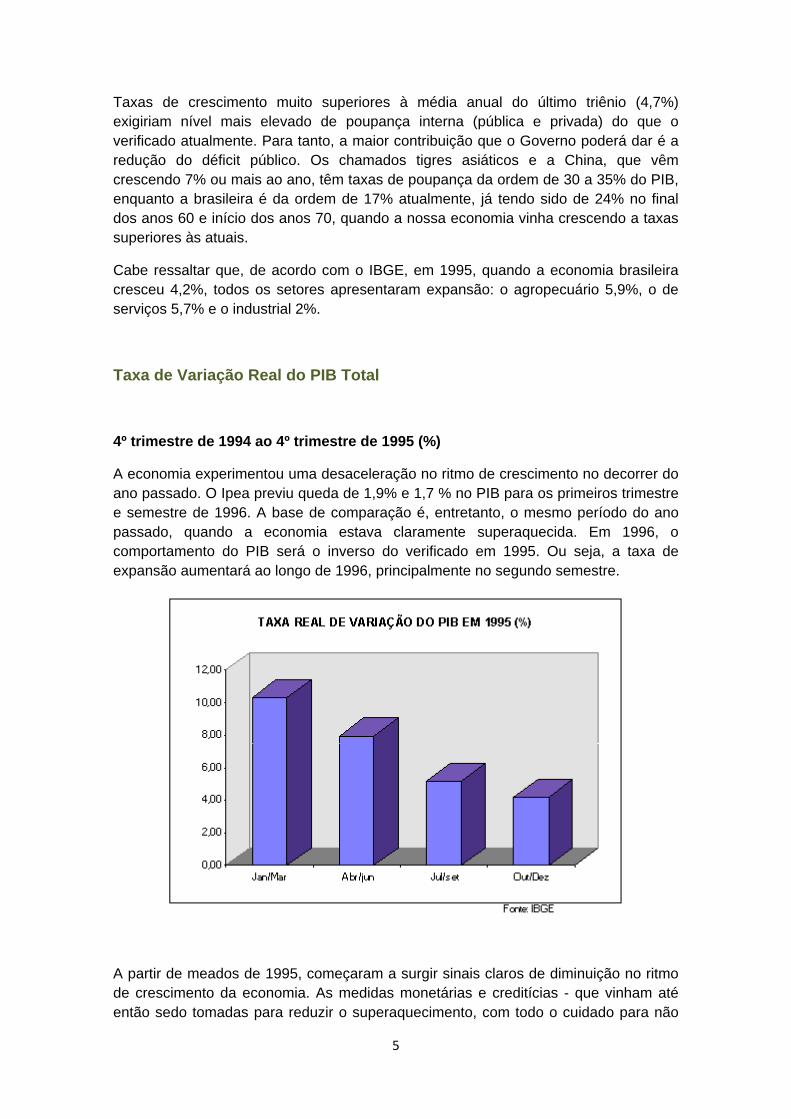

Cabe ressaltar que, de acordo com o IBGE, em 1995, quando a economia brasileira cresceu 4,2%, todos os setores apresentaram expansão: o agropecuário 5,9%, o de serviços 5,7% e o industrial 2%.

Taxa de Variação Real do PIB Total

4º trimestre de 1994 ao 4º trimestre de 1995 (%)

A economia experimentou uma desaceleração no ritmo de crescimento no decorrer do ano passado. O Ipea previu queda de 1,9% e 1,7 % no PIB para os primeiros trimestre e semestre de 1996. A base de comparação é, entretanto, o mesmo período do ano passado, quando a economia estava claramente superaquecida. Em 1996, o comportamento do PIB será o inverso do verificado em 1995. Ou seja, a taxa de expansão aumentará ao longo de 1996, principalmente no segundo semestre.

A partir de meados de 1995, começaram a surgir sinais claros de diminuição no ritmo de crescimento da economia. As medidas monetárias e creditícias - que vinham até então sedo tomadas para reduzir o superaquecimento, com todo o cuidado para não

6

provocar uma recessão - passaram a ser revertidas, ainda que de forma gradual e cautelosa. Desde agosto/setembro de 1995, a história das decisões do Governo nesta área é a crônica de uma flexibilização pré-anunciada. Os juros baixaram e continuarão baixando, paulatinamente. A velocidade e o momento desse relaxamento dependem, em larga medida, de progressos no campo fiscal e da reforma do Estado, mas a trajetória no sentido da flexibilização é clara.

Taxa de Juros Básicas

A taxa básica nominal efetiva de juros da economia (Selic) - que, aliás, é a relevante para a avaliação do custo do serviço da dívida pública interna - situava-se no pico extremamente elevado de 4,26% ao mês, em março de 1995, diminuiu para 2,02% ao mês, em abril de 1996, mais de 2 pontos percentuais. Houve, portanto, nesse período, uma queda nominal de mais de 50%.

As taxas para tomadores de empréstimos vêm também caindo e continuarão com essa tendência, em razão, em boa parte, da significativa redução e, em alguns casos, até mesmo a eliminação, dos compulsórios. Como de nenhuma forma haverá tabelamento de juros, a queda das taxas dependerá da redução da inadimplência e da carga fiscal - que já vêm ocorrendo - e de uma atitude menos conservadora por parte dos bancos na concessão de crédito ou na exigência de menor prêmio de risco.

O Governo, em suma, tem como objetivo que a economia brasileira cresça em ritmo que se possa sustentar ao longo do tempo e não esvaia numa bolha de crescimento excessivo e incompatível com o nível de poupança interna, que acabaria acarretando uma crise de balanço de pagamentos e o retorno da espiral inflacionária.

Desempenho social

A Pesquisa Mensal de Emprego do IBGE (PME) estima que, em seis regiões metropolitanas, o número de pessoas ocupadas em dezembro de 1995 tenha aumentado 0,3% (+ 41 mil postos de trabalho), em relação a novembro último; 1,9% (+ 306 mil postos de trabalho), relativamente a dezembro de 1994; e 5,6% (+ 856 mil postos de trabalho) desde a implantação do Plano Real, ou seja, em comparação com junho de 1994.

De acordo com as estimativas de PME, o rendimento médio real das pessoas ocupadas, em dezembro de 1995, cresceu 5,2%, em relação a novembro daquele ano; 12,2%, relativamente a dezembro de 1994; e 29,7%, em comparação com o mês base da pesquisa (julho de 1994). O rendimento médio dos empregados com carteira de trabalho assinada aumentou: 7,9%, 11,1% e 24,4%, nesses respectivos períodos. O dos empregados sem carteira, por sua vez, teve incremento de: 0,7%, 7,8% e 35,4%.

A PME acusou, em janeiro de 1996 sobre dezembro do ano passado, diminuição de 1,1% (-180 mil postos de trabalho) no número de pessoas ocupadas; e um aumento de 1,7% (+270 mil postos de trabalho) , relativamente a janeiro de 1995. Em fevereiro do corrente ano, a estimativa da PME é que tenha havido, sobre janeiro último, uma

7

redução de -0,8% (-125 mil postos de trabalho) no número de pessoas ocupadas; uma elevação de 0,7% (+110 mil postos de trabalho), em comparação com fevereiro de 1995; e um aumento de 3,6%, em relação a junho de 1994, ou seja, desde a implantação do Plano Real.

Ainda de acordo com as estimativas da PME, o rendimento médio real das pessoas ocupadas, em janeiro de 1996, diminuiu -5,4%, sobre dezembro do ano passado; 12,3%, relativamente a janeiro de 1994; e 22,7%, em comparação com o mês base da pesquisa (julho de 1994). O rendimento médio dos empregados com carteira de trabalho assinada apresentou as seguintes variações: -8,7%, 12,5% e 13,6%, nesses respectivos períodos. O dos empregados sem carteira, por sua vez, experimentou as seguintes variações: -3,4%, 13,7% e 30,1%.

Nos primeiros meses de cada ano, os resultados da PME são influenciados negativamente por fatores sazonais. Cabe ressaltar, nesse contexto, que as estimativas de janeiro e fevereiro de 1996, em comparação com as dos mesmos meses do ano passado, apresentam melhora no que se refere tanto à criação de postos de trabalho quanto ao comportamento do rendimento médio real das pessoas ocupadas.

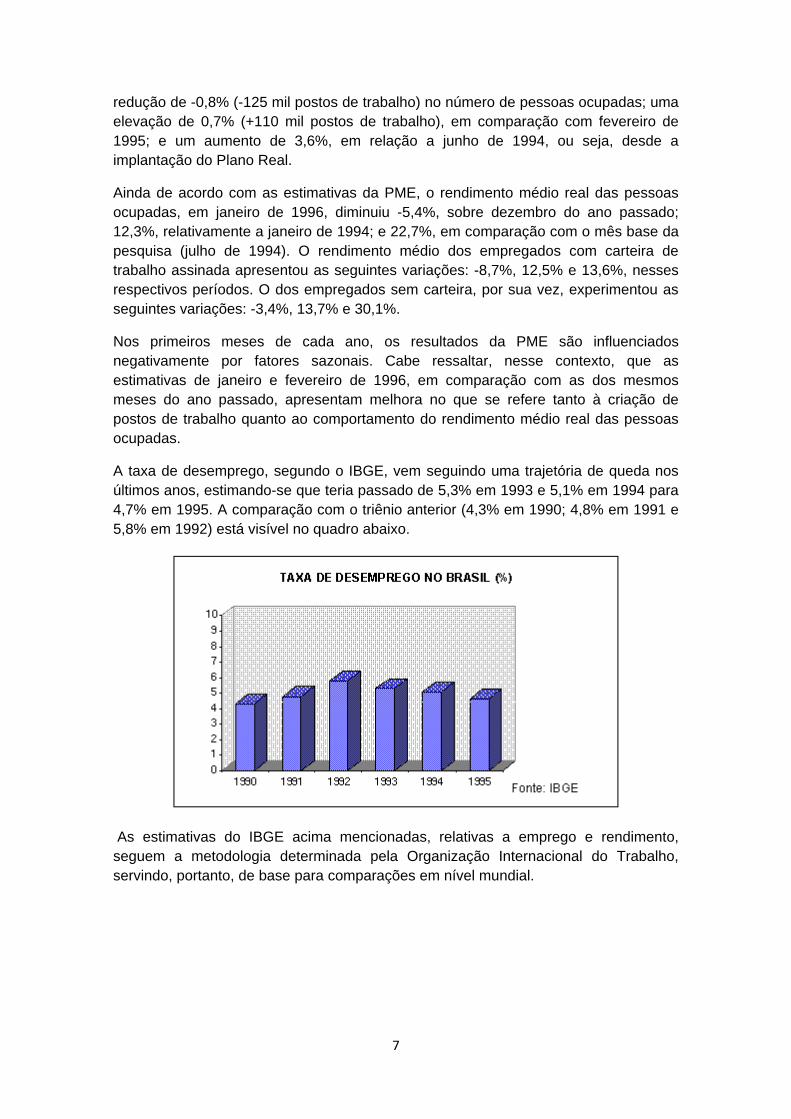

A taxa de desemprego, segundo o IBGE, vem seguindo uma trajetória de queda nos últimos anos, estimando-se que teria passado de 5,3% em 1993 e 5,1% em 1994 para 4,7% em 1995. A comparação com o triênio anterior (4,3% em 1990; 4,8% em 1991 e 5,8% em 1992) está visível no quadro abaixo.

As estimativas do IBGE acima mencionadas, relativas a emprego e rendimento, seguem a metodologia determinada pela Organização Internacional do Trabalho, servindo, portanto, de base para comparações em nível mundial.

8

Taxa de Desemprego comparativa

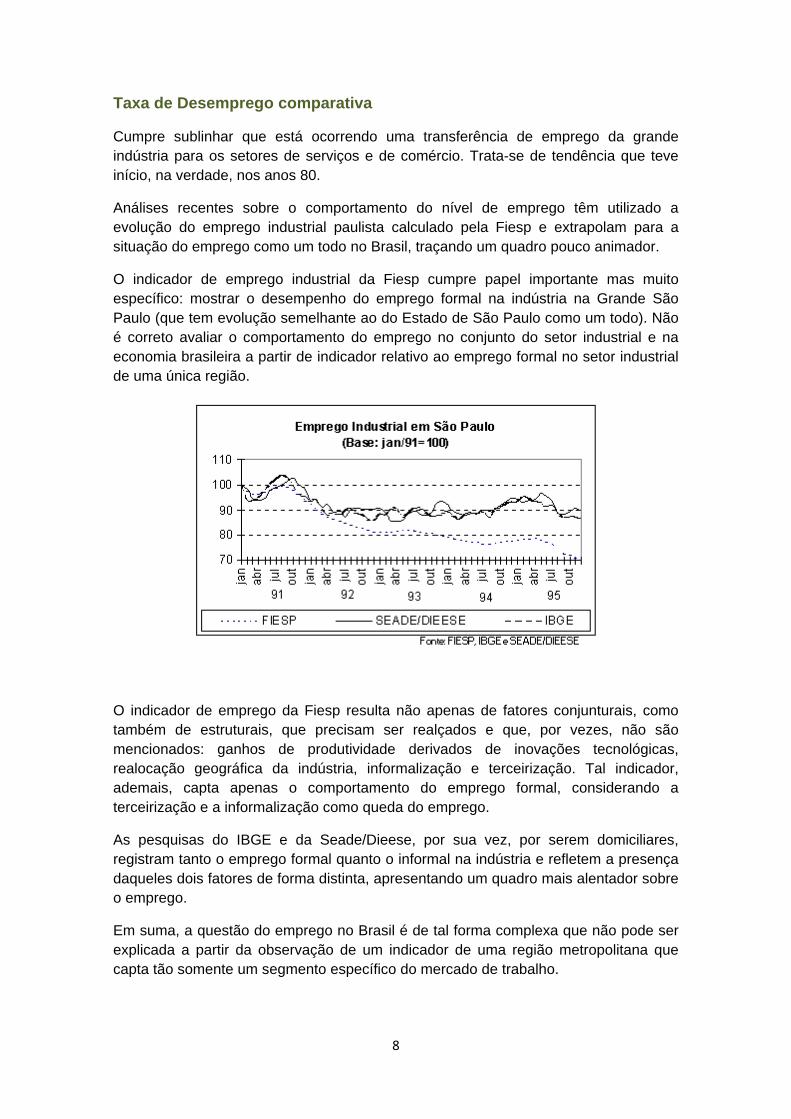

Cumpre sublinhar que está ocorrendo uma transferência de emprego da grande indústria para os setores de serviços e de comércio. Trata-se de tendência que teve início, na verdade, nos anos 80.

Análises recentes sobre o comportamento do nível de emprego têm utilizado a evolução do emprego industrial paulista calculado pela Fiesp e extrapolam para a situação do emprego como um todo no Brasil, traçando um quadro pouco animador.

O indicador de emprego industrial da Fiesp cumpre papel importante mas muito específico: mostrar o desempenho do emprego formal na indústria na Grande São Paulo (que tem evolução semelhante ao do Estado de São Paulo como um todo). Não é correto avaliar o comportamento do emprego no conjunto do setor industrial e na economia brasileira a partir de indicador relativo ao emprego formal no setor industrial de uma única região.

O indicador de emprego da Fiesp resulta não apenas de fatores conjunturais, como também de estruturais, que precisam ser realçados e que, por vezes, não são mencionados: ganhos de produtividade derivados de inovações tecnológicas, realocação geográfica da indústria, informalização e terceirização. Tal indicador, ademais, capta apenas o comportamento do emprego formal, considerando a terceirização e a informalização como queda do emprego.

As pesquisas do IBGE e da Seade/Dieese, por sua vez, por serem domiciliares, registram tanto o emprego formal quanto o informal na indústria e refletem a presença daqueles dois fatores de forma distinta, apresentando um quadro mais alentador sobre o emprego.

Em suma, a questão do emprego no Brasil é de tal forma complexa que não pode ser explicada a partir da observação de um indicador de uma região metropolitana que capta tão somente um segmento específico do mercado de trabalho.

9

As classes de renda mais baixa foram beneficiadas pelo incremento real expressivo nos salários em geral e, em particular, pela elevação de 73% no valor do salário mínimo (que passou de R$ 64,79 em julho de 1994 para R$ 112,00 em maio do corrente ano), bem como pelo muito reduzido crescimento do valor da cesta básica desde a o lançamento do Plano Real. O valor da cesta, de acordo como o Procon/Dieese, teve, por sua vez, pequena variação. Era, em primeiro de julho de 1994, de R$ 106,95, sendo que, em primeiro de maio de 1996, se situava em R$ 109,95 A combinação desses fatores redundou em expressivo aumento do poder aquisitivo dos trabalhadores de menor renda, especialmente sobre os produtos da cesta básica.

Valor da Cesta Básica

A inflação baixa tem profundo sentido social, trazendo um substancial ganho para o trabalhador em termos não só de oferta de emprego como também de poder aquisitivo, notadamente ao retirar o peso do imposto inflacionário dos ombros daqueles que menos têm condições de dele se defender. O Plano Real já acarretou significativa redistribuição de renda em favor das segmentos menos favorecidos da população, revertendo uma tendência de deterioração no seu padrão de vida decorrente das altas taxas inflacionárias e da estagnação econômica.

Existe uma correlação entre inflação baixa e crescimento econômico, de um lado, e melhor distribuição de renda e redução da pobreza, de outro.

Segundo estudo recente do Ipea (elaborado com base em informações da Pesquisa Mensal de Emprego do IBGE que pesquisa os rendimentos familiares do trabalho em seis regiões metropolitanas), o lançamento do Plano Real, ao reduzir drasticamente a inflação, acarretou uma mudança radical no quadro de crescente desigualdade social e de constante diminuição no bem-estar da população. O Real possibilitou não somente a manutenção do crescimento da renda "per capita" observado nos dois anos, como também a realização de forte redistribuição de renda de 1994 a 1995, em favor das classes menos favorecidas: os 50% mais pobres ganharam 1,2 ponto percentual, ao passo que os 20% mais ricos perderam 2,3 pontos percentuais de sua participação na renda nacional.

Desigualdade Social no Brasil (1960-1995)

A Pesquisa Nacional por Amostra de Domicílios (PNAD) - que acaba de ser divulgada pelo IBGE, abrange o País em seu conjunto e contempla toda forma de rendimento - mostra também significativa concentração de renda. Em 1993, os 10% das pessoas mais ricas ficaram com quase 50% (49,8%) do total da renda nacional contra 46,1% em 1992 e 48,1% em 1983, tendo um ganho de 3,7 e 1,7 pontos percentuais, respectivamente. Os 10% mais pobres, em 1993, ficaram com 0,7% do total contra 0,9% em 1983, tendo perda de 0,2 ponto percentual.

10

Quanto à situação da classe média, é preciso ter em mente que, em todo processo de estabilização, os preços dos produtos afetados pela concorrência internacional (os chamados bens comercializáveis) convergem rapidamente para patamares reduzidos de inflação. Este, contudo, não é caso dos preços dos serviços (como aluguéis, mensalidades escolares, etc), que têm maior incidência no orçamento familiar da classe média. Diferentemente, os segmentos mais pobres da população gastam a maior parte de sua renda em alimentação. A classe média pode, assim, num primeiro momento, sentir-se penalizada. Este sentimento é, porém, passageiro, já que, com o passar do tempo, os preços dos serviços começam também a convergir para os níveis mais reduzidos de inflação. Essa defasagem ocorreu quando da implementação de planos de estabilização em outro países - como em Israel, Chile e Argentina - e não deixaria de acontecer no Brasil, onde os preços dos serviços, igualmente, já começaram a convergir para patamares mais baixos de inflação.

A estabilidade de preços não é um objetivo em si mesmo, mas visa a permitir que o Brasil venha a ter condições efetivas para um crescimento econômico sustentado e para tratar de forma permanente, madura e responsável aquilo que realmente importa e que vai definir o que seremos ou não a longo prazo como nação e como sociedade, qual seja: a diminuição significativa dos nossos enormes problemas sociais.

A estabilidade e o crescimento sustentado são contribuições que o Governo pode dar para a melhora da situação social. Na verdade como já foi dito na introdução a este documento, são condições necessárias - ainda que não suficientes - para programas públicos eficazes na área social. Entre estes, cabe ressaltar o recente lançamento de um programa de R$ 6 bilhões que deverá criar no decorrer dos próximos três anos pelo menos três milhões de empregos. Os recursos serão destinados aos setores mais afetados pelo desemprego, como os setores bancário, têxtil e calçadista, bem como a setores intensivos em mão-de-obra, como turismo e construção civil. Este programa permitirá também a finalização de obras públicas inacabadas.

Desempenho fiscal

A queda abrupta da inflação acarretada pelo Plano Real provocou incremento na arrecadação. A receita líquida do Governo Federal (Tesouro, Previdência e Banco Central), a preços de dezembro de 1995, aumentou 29,6% em 1994, em termos reais, trazendo a arrecadação para o valor de R$ 92,5 bilhões. Em 1993, esta receita foi de R$ 71,4 bilhões.

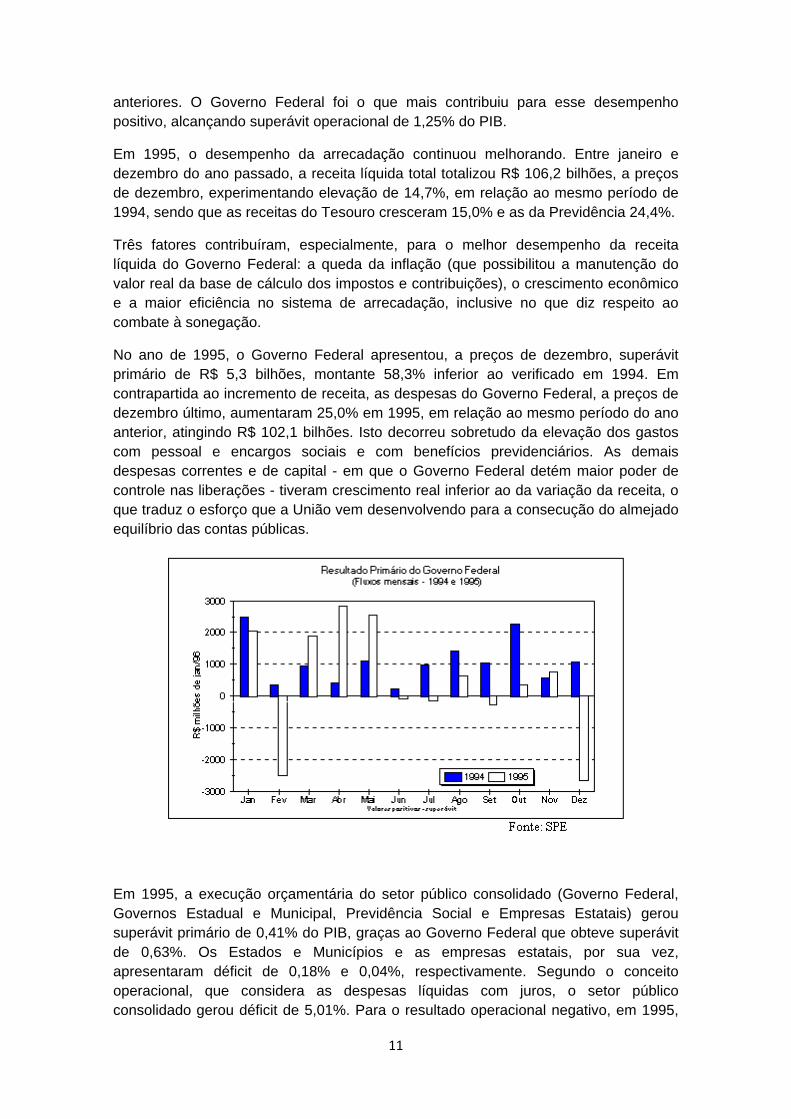

Resultado Primário do Governo Federal

O Governo Federal acusou, em 1994, superávit primário de US$ 12,7 bilhões, a preços de dezembro de 1995. Isto correspondeu a incremento de 67,9%, em relação ao resultado de 1993. A nível das necessidades de financiamento do setor público, que mede o desempenho pelo lado da variação da dívida junto ao mercado financeiro, houve melhora substancial no resultado de 1994, quando comparado com os três anos

11

anteriores. O Governo Federal foi o que mais contribuiu para esse desempenho positivo, alcançando superávit operacional de 1,25% do PIB.

Em 1995, o desempenho da arrecadação continuou melhorando. Entre janeiro e dezembro do ano passado, a receita líquida total totalizou R$ 106,2 bilhões, a preços de dezembro, experimentando elevação de 14,7%, em relação ao mesmo período de 1994, sendo que as receitas do Tesouro cresceram 15,0% e as da Previdência 24,4%.

Três fatores contribuíram, especialmente, para o melhor desempenho da receita líquida do Governo Federal: a queda da inflação (que possibilitou a manutenção do valor real da base de cálculo dos impostos e contribuições), o crescimento econômico e a maior eficiência no sistema de arrecadação, inclusive no que diz respeito ao combate à sonegação.

No ano de 1995, o Governo Federal apresentou, a preços de dezembro, superávit primário de R$ 5,3 bilhões, montante 58,3% inferior ao verificado em 1994. Em contrapartida ao incremento de receita, as despesas do Governo Federal, a preços de dezembro último, aumentaram 25,0% em 1995, em relação ao mesmo período do ano anterior, atingindo R$ 102,1 bilhões. Isto decorreu sobretudo da elevação dos gastos com pessoal e encargos sociais e com benefícios previdenciários. As demais despesas correntes e de capital - em que o Governo Federal detém maior poder de controle nas liberações - tiveram crescimento real inferior ao da variação da receita, o que traduz o esforço que a União vem desenvolvendo para a consecução do almejado equilíbrio das contas públicas.

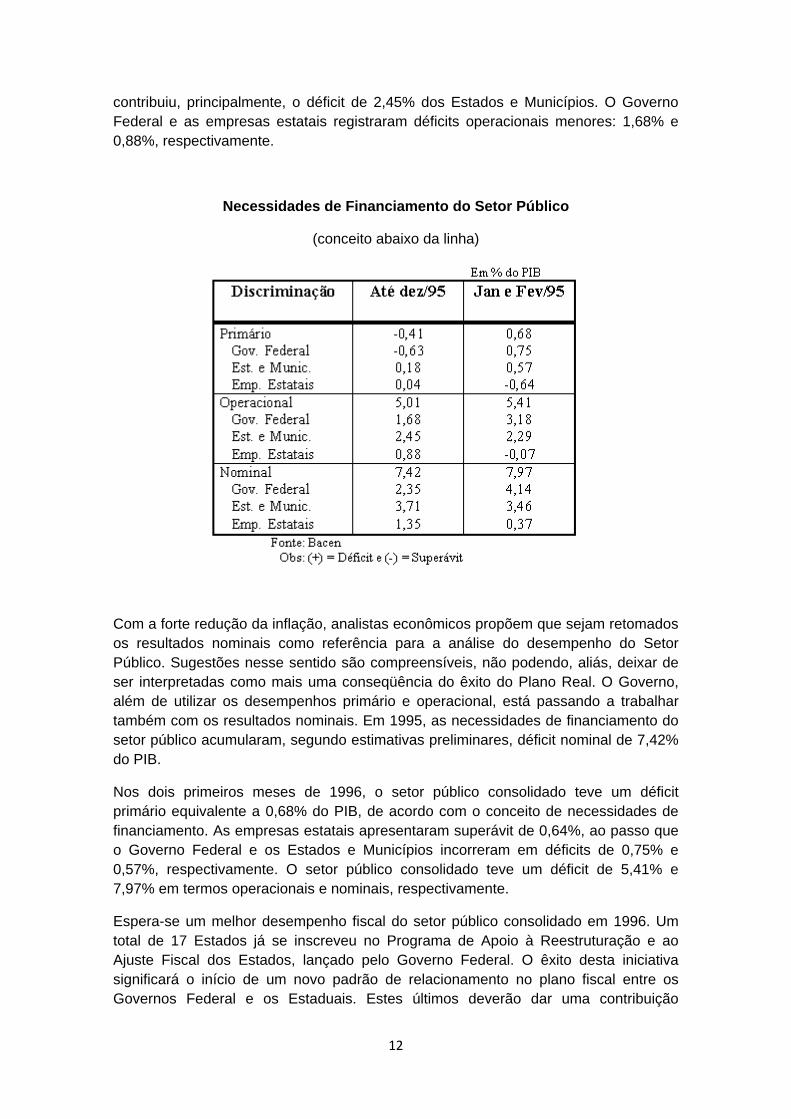

Em 1995, a execução orçamentária do setor público consolidado (Governo Federal, Governos Estadual e Municipal, Previdência Social e Empresas Estatais) gerou superávit primário de 0,41% do PIB, graças ao Governo Federal que obteve superávit de 0,63%. Os Estados e Municípios e as empresas estatais, por sua vez, apresentaram déficit de 0,18% e 0,04%, respectivamente. Segundo o conceito operacional, que considera as despesas líquidas com juros, o setor público consolidado gerou déficit de 5,01%. Para o resultado operacional negativo, em 1995,

12

contribuiu, principalmente, o déficit de 2,45% dos Estados e Municípios. O Governo Federal e as empresas estatais registraram déficits operacionais menores: 1,68% e 0,88%, respectivamente.

Necessidades de Financiamento do Setor Público

(conceito abaixo da linha)

Com a forte redução da inflação, analistas econômicos propõem que sejam retomados os resultados nominais como referência para a análise do desempenho do Setor Público. Sugestões nesse sentido são compreensíveis, não podendo, aliás, deixar de ser interpretadas como mais uma conseqüência do êxito do Plano Real. O Governo, além de utilizar os desempenhos primário e operacional, está passando a trabalhar também com os resultados nominais. Em 1995, as necessidades de financiamento do setor público acumularam, segundo estimativas preliminares, déficit nominal de 7,42% do PIB.

Nos dois primeiros meses de 1996, o setor público consolidado teve um déficit primário equivalente a 0,68% do PIB, de acordo com o conceito de necessidades de financiamento. As empresas estatais apresentaram superávit de 0,64%, ao passo que o Governo Federal e os Estados e Municípios incorreram em déficits de 0,75% e 0,57%, respectivamente. O setor público consolidado teve um déficit de 5,41% e 7,97% em termos operacionais e nominais, respectivamente.

Espera-se um melhor desempenho fiscal do setor público consolidado em 1996. Um total de 17 Estados já se inscreveu no Programa de Apoio à Reestruturação e ao Ajuste Fiscal dos Estados, lançado pelo Governo Federal. O êxito desta iniciativa significará o início de um novo padrão de relacionamento no plano fiscal entre os Governos Federal e os Estaduais. Estes últimos deverão dar uma contribuição

13

significativa para a melhor performance fiscal do setor público como um todo no corrente ano. O Governo Federal terá também uma performance fiscal consideravelmente melhor em 1996, em virtude, entre outros fatores, da aceleração da atividade econômica e da queda das taxas de juros.

A dívida líquida do setor público (interna e externa), em fevereiro de 1996, alcançou R$ 220,1 bilhões, equivalentes a 32,9% do PIB. Este endividamento, por esfera de governo, tem a seguinte distribuição, em relação ao PIB: Governo Federal 14,5%; Estados e Municípios 11,4% e empresas estatais 7,0%. O endividamento do setor público como proporção do PIB é relativamente reduzido e plenamente compatível com a dimensão da economia brasileira.

O Plano Real abriu o caminho para a estabilidade. Esta, no entanto, só se consolidará se formos capazes de reduzir de forma significativa e continuada o expressivo desequilíbrio fiscal do setor público como um todo. Isto significa basicamente agir sobre os gastos do Governo Federal, dos Governos Estaduais e Municipais, da Previdência e das Estatais Federais e Estaduais (além de aumentar a eficiência das respectivas máquinas arrecadadoras). É fundamental que os resultados fiscais consolidados melhorem crescentemente ao longo de 1996, 1997 e 1998.

Desempenho monetário

Cabe salientar, com relação ao desempenho monetário, que, desde dezembro de 1994, conforme determinou a Medida Provisória do Real em sua última edição daquele ano, deixou de haver meta monetária fixada em lei que vinha até então vigorando. O critério de fixação de metas foi substituído pelo processo de submissão ao Senado Federal de uma programação monetária a ser previamente definida para cada trimestre, que vem sendo cumprida rigorosamente desde a implantação do plano de estabilização.

14

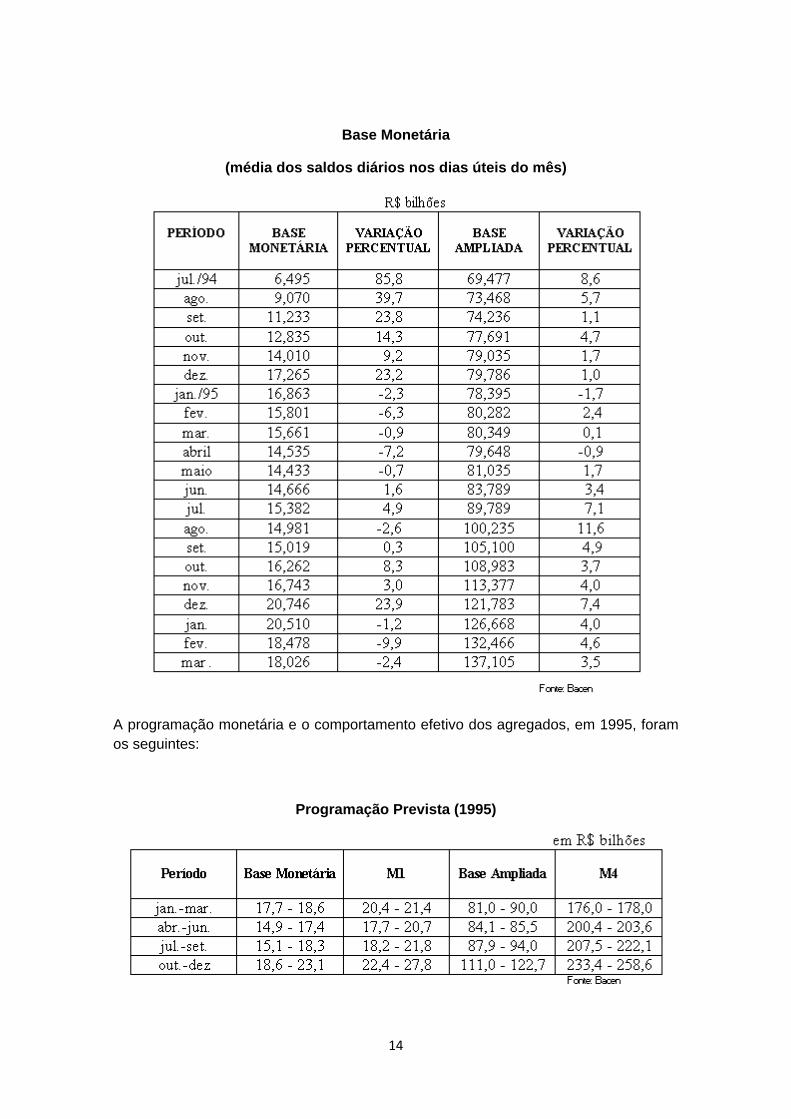

Base Monetária

(média dos saldos diários nos dias úteis do mês)

A programação monetária e o comportamento efetivo dos agregados, em 1995, foram os seguintes:

Programação Prevista (1995)

15

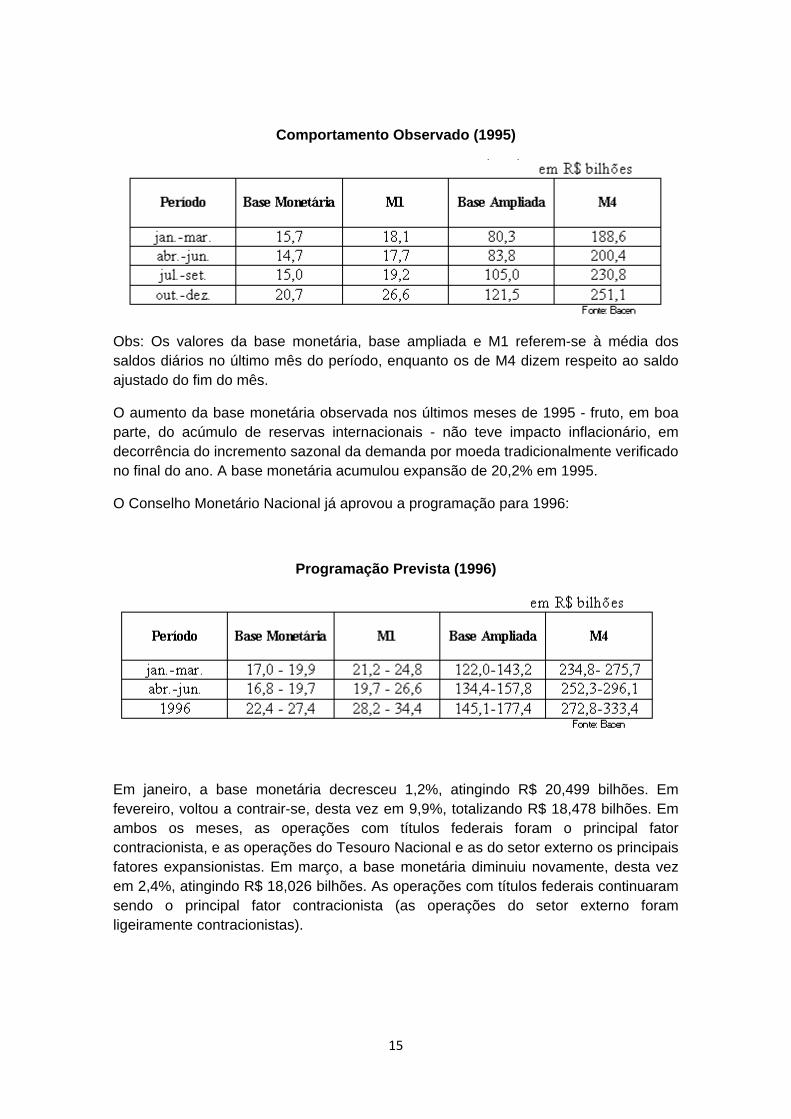

Comportamento Observado (1995)

Obs: Os valores da base monetária, base ampliada e M1 referem-se à média dos saldos diários no último mês do período, enquanto os de M4 dizem respeito ao saldo ajustado do fim do mês.

O aumento da base monetária observada nos últimos meses de 1995 - fruto, em boa parte, do acúmulo de reservas internacionais - não teve impacto inflacionário, em decorrência do incremento sazonal da demanda por moeda tradicionalmente verificado no final do ano. A base monetária acumulou expansão de 20,2% em 1995.

O Conselho Monetário Nacional já aprovou a programação para 1996:

Programação Prevista (1996)

Em janeiro, a base monetária decresceu 1,2%, atingindo R$ 20,499 bilhões. Em fevereiro, voltou a contrair-se, desta vez em 9,9%, totalizando R$ 18,478 bilhões. Em ambos os meses, as operações com títulos federais foram o principal fator contracionista, e as operações do Tesouro Nacional e as do setor externo os principais fatores expansionistas. Em março, a base monetária diminuiu novamente, desta vez em 2,4%, atingindo R$ 18,026 bilhões. As operações com títulos federais continuaram sendo o principal fator contracionista (as operações do setor externo foram ligeiramente contracionistas).

16

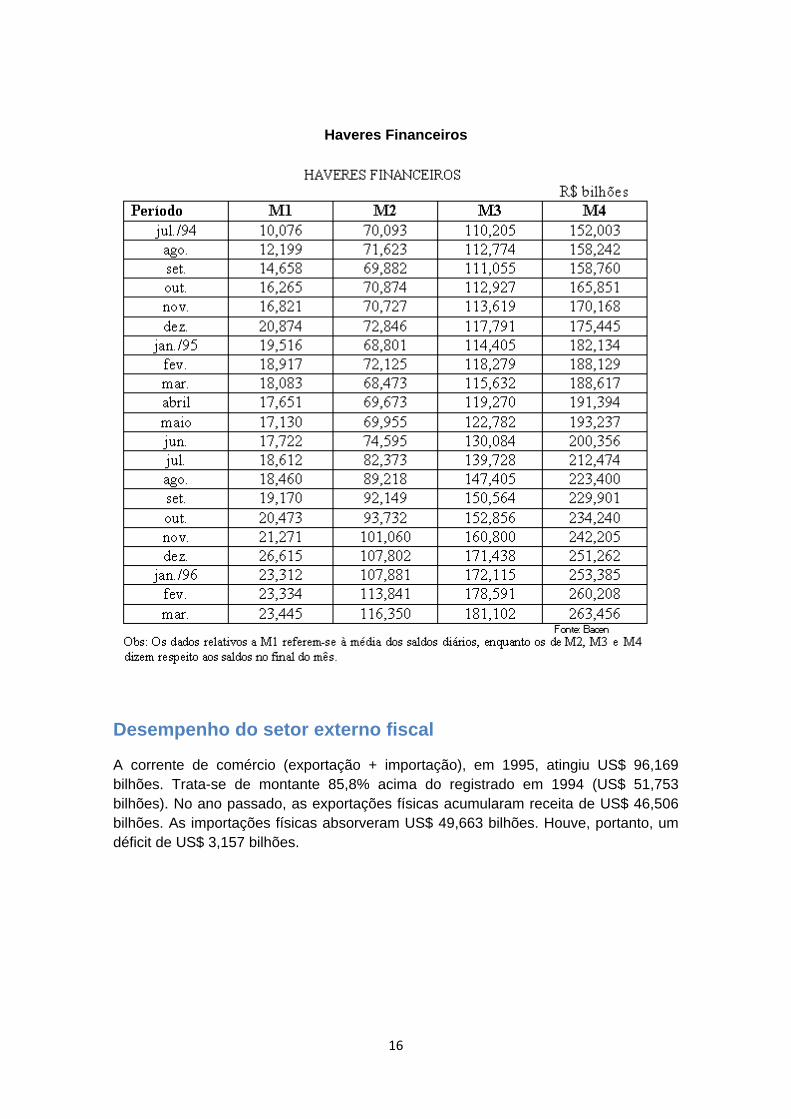

Haveres Financeiros

Desempenho do setor externo fiscal

A corrente de comércio (exportação + importação), em 1995, atingiu US$ 96,169 bilhões. Trata-se de montante 85,8% acima do registrado em 1994 (US$ 51,753 bilhões). No ano passado, as exportações físicas acumularam receita de US$ 46,506 bilhões. As importações físicas absorveram US$ 49,663 bilhões. Houve, portanto, um déficit de US$ 3,157 bilhões.

17

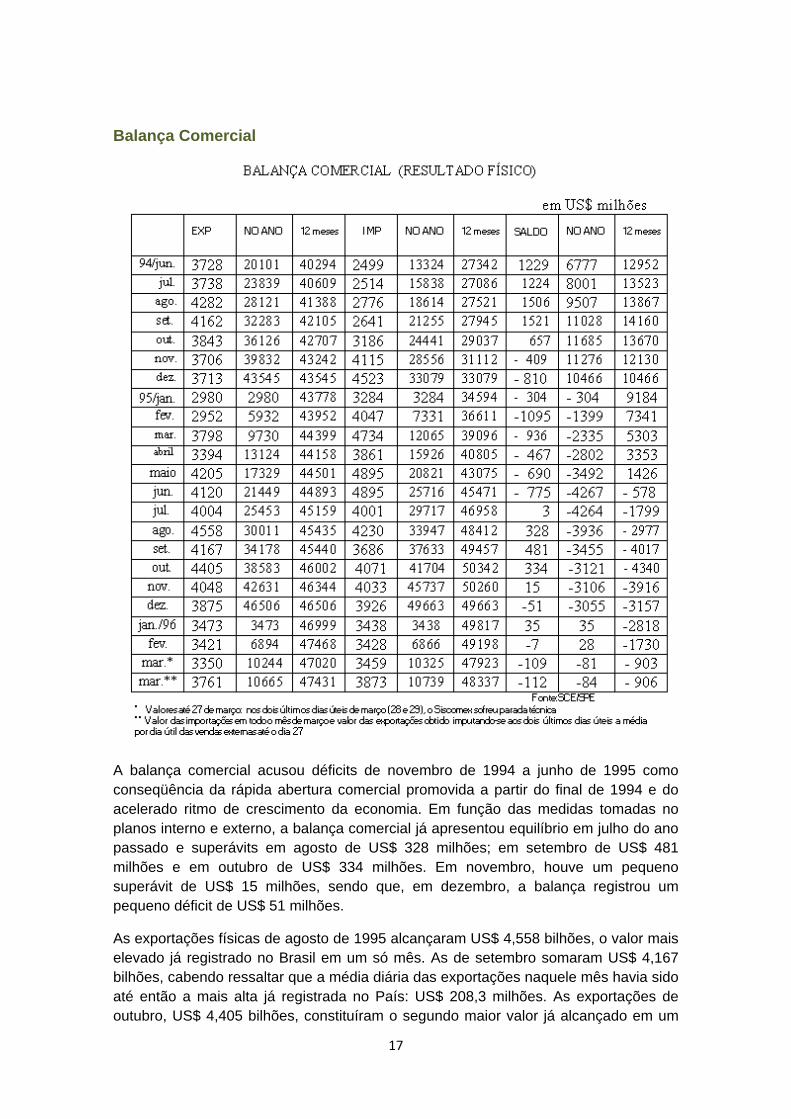

Balança Comercial

A balança comercial acusou déficits de novembro de 1994 a junho de 1995 como conseqüência da rápida abertura comercial promovida a partir do final de 1994 e do acelerado ritmo de crescimento da economia. Em função das medidas tomadas no planos interno e externo, a balança comercial já apresentou equilíbrio em julho do ano passado e superávits em agosto de US$ 328 milhões; em setembro de US$ 481 milhões e em outubro de US$ 334 milhões. Em novembro, houve um pequeno superávit de US$ 15 milhões, sendo que, em dezembro, a balança registrou um pequeno déficit de US$ 51 milhões.

As exportações físicas de agosto de 1995 alcançaram US$ 4,558 bilhões, o valor mais elevado já registrado no Brasil em um só mês. As de setembro somaram US$ 4,167 bilhões, cabendo ressaltar que a média diária das exportações naquele mês havia sido até então a mais alta já registrada no País: US$ 208,3 milhões. As exportações de outubro, US$ 4,405 bilhões, constituíram o segundo maior valor já alcançado em um

18

só mês, sendo que a média diária de embarques de US$ 209,8 milhões ultrapassou a de setembro último, passando a ser novo recorde histórico. As exportações físicas de novembro e dezembro alcançaram US$ 4,048 bilhões e US$ 3,875 bilhões, recordes para aqueles dois meses. As exportações físicas, no ano de 1995, atingiram US$ 46,506 bilhões, montante 6,8% superior ao verificado em 1994, constituindo recorde histórico anual.

Em janeiro e fevereiro de 1996, as exportações atingiram US$ 3,473 bilhões e US$ 3,421 bilhões, respectivamente. Nos primeiros dois primeiros meses deste ano, as vendas externas totalizaram, dessa forma, US$ 6,894 bilhões, valor recorde para esse bimestre e 16,2% (quase US$ 1 bilhão) superior ao montante verificado em igual período de 1995. As exportações diminuíram US$ 54 milhões de janeiro para fevereiro. Cumpre ter em mente, porém, que fevereiro tem menos dias úteis do que janeiro e que a média diária das vendas externas no segundo mês de 1996 foi de US$ 180,1 milhões, cifra 14% superior à verificada em janeiro último.

Em março último, os dados das exportações foram afetados por dois problemas relacionados com o registro das operações. Em primeiro lugar, houve um movimento de auditores fiscais nos dias 13 e 14, que contribuiu para reduzir a média diária das exportações para US$ 50 milhões naquele período. Mesmo se considerando a compensação ocorrida nos dias imediatamente posteriores, é estimada uma perda de exportações por conta desse movimento. Em segundo lugar, nos dois últimos dias úteis de março (28 e 29), o Siscomex sofreu parada técnica, devido a problemas nos procedimentos de rotina operados pelo Serpro. Como a média diária das exportações no mês, até 27 de março, era de US$ 176,3 milhões, estima-se que a interrupção do sistema possa ter suprimido o registro de US$ 353 milhões, que será transferidos para abril.

Em março de 1996, as importações - que ainda não utilizam o Siscomex e que foram registradas normalmente - atingiram US$ 3,873 bilhões, cifra 18,2% inferior à verificada no mesmo mês do ano passado. Esse valor, contudo, não pode ser comparado com as exportações registradas até o dia 27 de março. Do ponto de vista econômico, não faz sentido afirmar que o saldo comercial é dado pela diferença entre as exportações em 19 dias úteis e as importações em 21 dias úteis.

Comparando-se as exportações com as importações registradas até o dia 27 de março - US$ 3,350 bilhões e US$ 3,459 bilhões, respectivamente -, teria havido um déficit de US$ 109 milhões. Alternativamente, podem confrontar-se as importações nos 21 dias úteis de março com a estimativa das exportações para o mesmo período - sendo imputada, para os dois últimos dias úteis do mês a média diária das vendas externas até 27 de março. As exportações e as importações teriam atingido US$ 3,761 bilhões e US$ 3,873 bilhões, respectivamente, ocorrendo um déficit de US$ 112 milhões.

Em janeiro e fevereiro, houve um superávit de US$ 35 milhões e uma situação de equilíbrio (pequeno déficit de US$ 7 milhões), respectivamente, acumulando no período um saldo positivo de US$ 28 milhões, o que contrasta com o déficit de US$ 1,399 bilhões nos dois primeiros meses de 1995.

19

As exportações tendem a diminuir no final e no início de cada ano, em razão da forte presença de fatores sazonais. No decorrer de 1996, deverão voltar para o patamar acima de US$ 4 bilhões. De maio a novembro de 1995, as exportações estiveram acima de US$ 4 bilhões mensais, o que sinalizou a existência de um novo patamar para o Brasil em termos de valor de vendas externas e de penetração e competitividade de nossos produtos no mercado mundial. As importações, por sua vez, não deverão ser superiores às de 1995.

A política cambial brasileira continuará sendo guiada pelas premissas definidas quando da elaboração do Plano Real. O Governo optou por um regime explícito e flexível de bandas cambiais, que continuará inalterado: uma banda larga com intervenções intrabanda por meio de leilões de "spread", já totalmente assimiladas pelo mercado. As banda larga foi redefinida em três oportunidades desde sua implantação, encontrando-se no momento entre 0,97 e 1,06 centavos de Real por dólar dos Estados Unidos. As reduzidas taxas de inflação, somadas ao fato de as exportações estarem crescendo de forma expressiva, sugerem o acerto do regime cambial adotado.

Desde novembro de 1995, o Real passou a ser negociado em contratos futuros e de opções na Bolsa de Mercadorias de Chicago, o que constituiu mais um sinal das expectativas favoráveis em relação não só à economia brasileira no cenário internacional, como também, em particular, ao nosso regime cambial. Não se cogita de retorno à política do passado (indexação diária à taxa de inflação corrente), que, de certa forma, compensavam as ineficiências do nosso sistema econômico. A fim de aumentar a competitividade do setor exportador, teremos doravante de reduzir nossos custos de produção.

A consolidação definitiva da estabilização, a modernização do setor público, a implementação do programa de privatizações, a participação do setor privado em investimentos em infra-estrutura, a diminuição da dívida pública interna, a desburocratização, a desregulamentação, a maior eficiência na gestão pública, a redução do custo da mão de obra, a desoneração tributária das exportações e a consecução de outros objetivos da agenda econômica do Plano de Governo resultarão justamente na diminuição do custo de produção de bens e serviços no País e na elevação do nível de produtividade média da nossa economia.

20

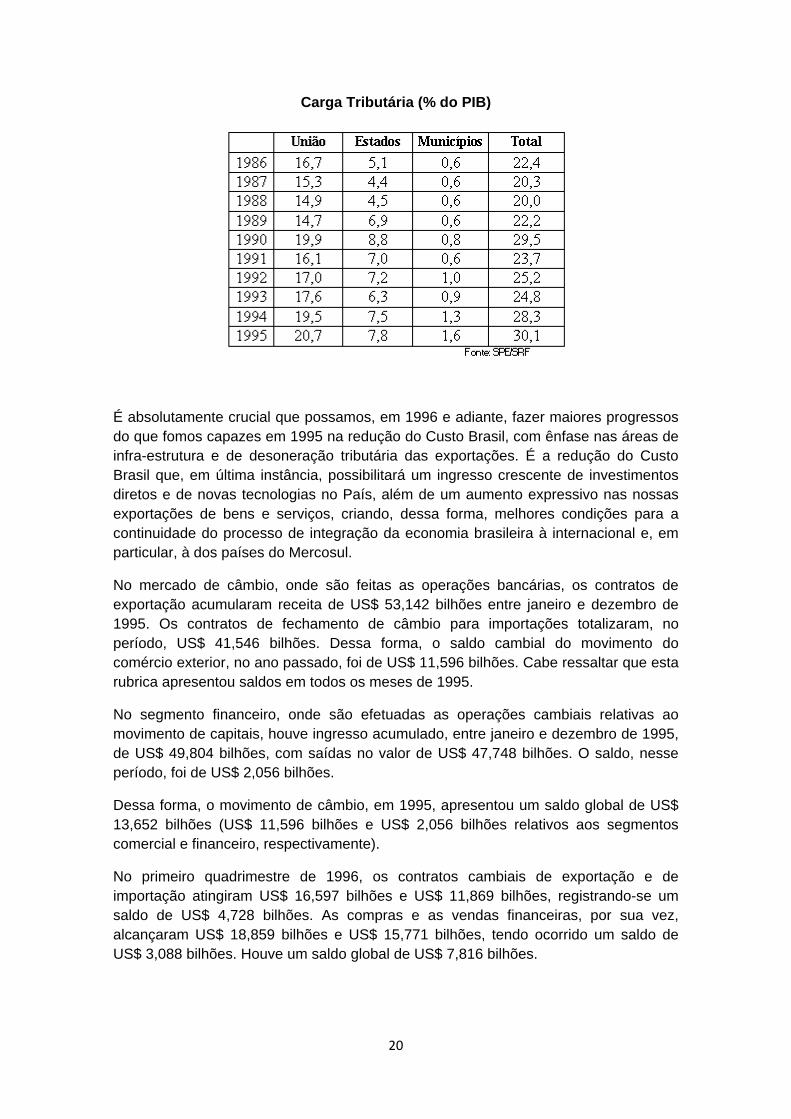

Carga Tributária (% do PIB)

É absolutamente crucial que possamos, em 1996 e adiante, fazer maiores progressos do que fomos capazes em 1995 na redução do Custo Brasil, com ênfase nas áreas de infra-estrutura e de desoneração tributária das exportações. É a redução do Custo Brasil que, em última instância, possibilitará um ingresso crescente de investimentos diretos e de novas tecnologias no País, além de um aumento expressivo nas nossas exportações de bens e serviços, criando, dessa forma, melhores condições para a continuidade do processo de integração da economia brasileira à internacional e, em particular, à dos países do Mercosul.

No mercado de câmbio, onde são feitas as operações bancárias, os contratos de exportação acumularam receita de US$ 53,142 bilhões entre janeiro e dezembro de 1995. Os contratos de fechamento de câmbio para importações totalizaram, no período, US$ 41,546 bilhões. Dessa forma, o saldo cambial do movimento do comércio exterior, no ano passado, foi de US$ 11,596 bilhões. Cabe ressaltar que esta rubrica apresentou saldos em todos os meses de 1995.

No segmento financeiro, onde são efetuadas as operações cambiais relativas ao movimento de capitais, houve ingresso acumulado, entre janeiro e dezembro de 1995, de US$ 49,804 bilhões, com saídas no valor de US$ 47,748 bilhões. O saldo, nesse período, foi de US$ 2,056 bilhões.

Dessa forma, o movimento de câmbio, em 1995, apresentou um saldo global de US$ 13,652 bilhões (US$ 11,596 bilhões e US$ 2,056 bilhões relativos aos segmentos comercial e financeiro, respectivamente).

No primeiro quadrimestre de 1996, os contratos cambiais de exportação e de importação atingiram US$ 16,597 bilhões e US$ 11,869 bilhões, registrando-se um saldo de US$ 4,728 bilhões. As compras e as vendas financeiras, por sua vez, alcançaram US$ 18,859 bilhões e US$ 15,771 bilhões, tendo ocorrido um saldo de US$ 3,088 bilhões. Houve um saldo global de US$ 7,816 bilhões.

21

Movimento de Câmbio

No dia 8 de fevereiro de 1996, foi anunciado novo conjunto de medidas, com vistas a desestimular o ingresso de capitais externos especulativos de curto prazo e a melhorar a qualidade dos recursos que entram no País e as condições para a condução da política monetária. Tais medidas se estão fazendo sentir nitidamente no resultado do segmento financeiro do mercado de câmbio, que registrou um déficit de US$ 414 milhões e um superávit de U$ 302 milhões em março e abril últimos. Estes números contrastam com os significativos superávits nessa rubrica nos meses anteriores.

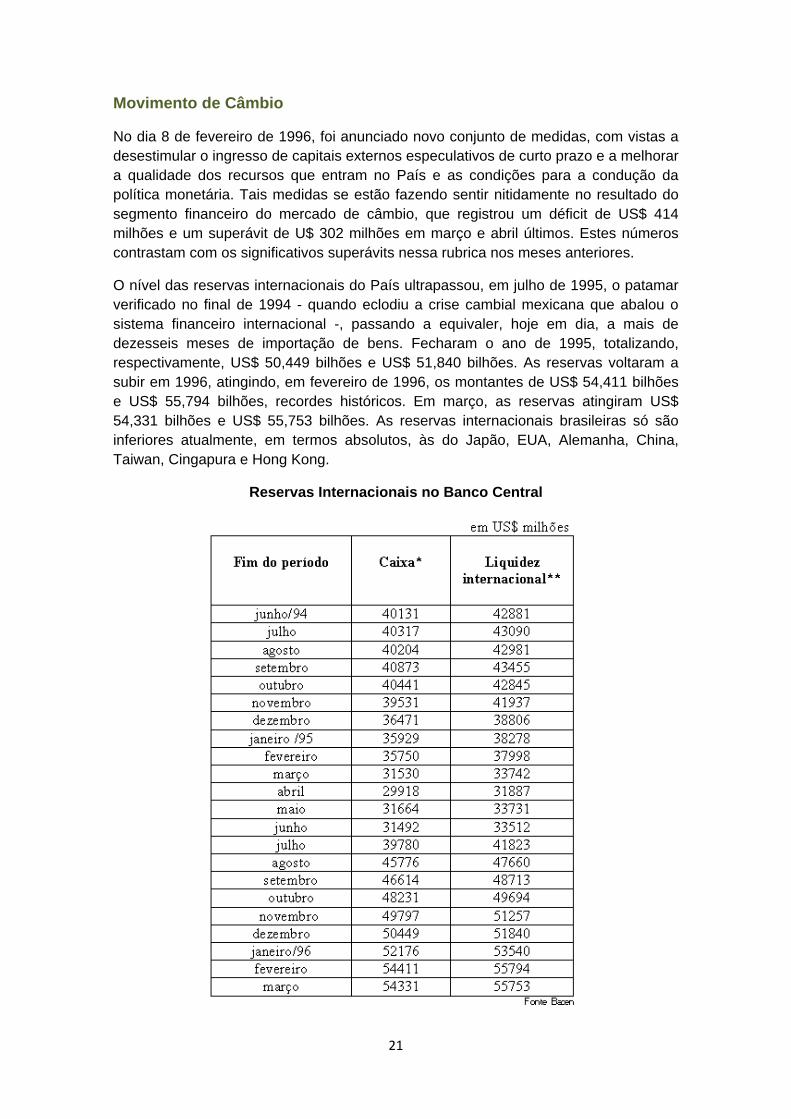

O nível das reservas internacionais do País ultrapassou, em julho de 1995, o patamar verificado no final de 1994 - quando eclodiu a crise cambial mexicana que abalou o sistema financeiro internacional -, passando a equivaler, hoje em dia, a mais de dezesseis meses de importação de bens. Fecharam o ano de 1995, totalizando, respectivamente, US$ 50,449 bilhões e US$ 51,840 bilhões. As reservas voltaram a subir em 1996, atingindo, em fevereiro de 1996, os montantes de US$ 54,411 bilhões e US$ 55,794 bilhões, recordes históricos. Em março, as reservas atingiram US$ 54,331 bilhões e US$ 55,753 bilhões. As reservas internacionais brasileiras só são inferiores atualmente, em termos absolutos, às do Japão, EUA, Alemanha, China, Taiwan, Cingapura e Hong Kong.

Reservas Internacionais no Banco Central

22

À medida que o Plano Real se consolida, o perfil dos investimentos estrangeiros tende a melhorar, ou seja, a modificar-se em favor daqueles com prazo maior de permanência no Brasil. A volatilidade das nossas reservas está associada, em última instância, ao grau de confiança na economia brasileira e no programa de Governo.

Por outro lado, no ano passado, a República Federativa do Brasil, depois de quinze anos, voltou a captar recursos diretamente no mercado financeiro mundial em duas operações muito bem sucedidas. A primeira, em maio, com o lançamento de bônus em ienes de dois anos de prazo, captou 80 bilhões de ienes, tendo sido considerada por observadores especializados internacionais a mais exitosa operação do gênero por parte de um "país emergente" em 1995. A segunda - efetuada em junho - captou um bilhão de marcos, com o lançamento de bônus de três anos de prazo. O Senado Federal autorizou, em novembro de 1995, o Tesouro Nacional a fazer, no exterior, novas emissões de bônus de até o total de US$ 5 bilhões de papéis da República Federativa do Brasil, com vistas à substituição de dívida mobiliária interna por dívida externa, a menores custos e maiores prazos. Ocorreu, em março último, o primeiro lançamento de bônus oficiais, em 1996, que levantou 30 bilhões de ienes no mercado japonês.

Tais captações e o recente acordo firmado com a família Dart o Banco do Brasil sinalizam a abertura de novos espaços para o País no sistema financeiro internacional e a virada, em definitivo, da página da questão da nossa dívida externa. É sintomático que, desde março último, títulos da dívida externa brasileira passaram a ser negociados em contratos futuros e de opções na Bolsa de Mercadorias de Chicago.

Ao Governo brasileiro interessa estimular, ainda mais, o ingresso de capital estrangeiro de médio e longo prazos. Para tanto, são essenciais a existência de um quadro macroeconômico positivo, com inflação baixa e crescimento em nível que se possa sustentar ao longo do tempo, e a continuidade das expectativas favoráveis no plano internacional em relação às perspectivas de consolidação do Plano Real.

Em 1995, houve déficits de US$ 3,157 bilhões na balança comercial e de US$ 17,8 bilhões em conta corrente ficou em. O ingresso líquido de capitais foi suficiente para financiar o déficit em conta corrente e, ainda, para propiciar acumulação muito significativa de reservas cambiais.

Em 1996, deverá haver um relativo equilíbrio na balança comercial e um déficit em conta corrente bem menor do que o verificado em 1995, o que permite prever para o corrente ano uma posição confortável em matéria de balanço de pagamentos.

Considerações finais

As reformas da previdência social, do sistema tributário e administrativa e a continuidade da implementação do programa de privatizações possibilitarão o lançamento da verdadeira âncora de qualquer programa de estabilização bem sucedido a longo prazo - o equilíbrio das finanças públicas -, sendo, assim, essenciais à consolidação do Plano Real.

23

Eventuais reveses são compreensíveis, dados os interesses em jogo e a complexidade da matéria, sobretudo numa democracia plena como a que existe no Brasil, e de nenhuma forma indicam fracassos ou derrotas. Ressaltam, principalmente, a necessidade de negociações e entendimentos adicionais.

O importante é não perder o sentido de direção e de propósito do processo iniciado com a implantação do plano de estabilização, procurando, ao mesmo tempo, aproveitar toda a energia da nossa sociedade e, em particular, da nossa classe política para fazermos algo realmente construtivo e que atende aos interesses da nossa nação como um todo e não apenas de um único Governo.

O que está em jogo com o Plano Real é a possibilidade de o Brasil começar o próximo milênio com um PIB da ordem de US$ 1 trilhão, com uma estável inflação anual de um dígito e com um quadro social menos desigual e mais justo.

Em 1995, o Poder Legislativo sinalizou sua disposição de contribuir para a consolidação do Plano Real, ao aprovar as propostas de emendas constitucionais relacionadas com a Ordem Econômica, destinadas à diminuição do papel do Estado na economia. Foram aprovadas, por exemplo, a emenda que terminou com a discriminação entre empresas brasileiras de capital nacional e estrangeiro e a que abriu ao setor privado - nacional e estrangeiro - a possibilidade de investimentos em telecomunicações, energia, gás, transportes, petróleo e mineração.

Cabe ressaltar, uma vez mais, nesse contexto, que o atual Governo de nenhuma forma tem como única meta a curto prazo a preservação da inflação em trajetória de queda gradual, embora esta seja uma condição essencial para a consecução de outros importantes objetivos da agenda do Governo, como a criação das condições para um crescimento alto e sustentado da economia, do investimento e do emprego, e o equacionamento progressivo da nossa grave questão social.

Não é preciso, desejável nem aceitável, esperar a consolidação da estabilidade e a obtenção do crescimento sustentado para traçar e iniciar a implementação de políticas públicas eficazes e não-demagógicas na área social que tenham ênfase no investimento em pessoas, em particular no que diz respeito à educação básica e profissional, à saúde, ao saneamento, ao emprego e à modernização das relações de trabalho.

Não é realista, porém, imaginar que, em uma única Administração, seja possível eliminar a fome e a miséria, bem como alterar, de forma radical, a distribuição extremamente desigual da renda e da riqueza no Brasil. Estes problemas, contudo, existem, são da maior gravidade e, de certa forma, nos envergonham perante o resto do mundo e deveriam envergonhar a todos os brasileiros. Não se pode perder mais tempo. É fundamental o seu enfrentamento desde já - como o Governo vem fazendo - por meio de programas coerentes e consistentes que obedeçam a uma estratégia de médio e longo prazos.

24

A Administração Fernando Henrique Cardoso não medirá esforços para assegurar o êxito do Plano Real, que colocará o Brasil definitivamente no caminho da estabilidade, do crescimento econômico auto-sustentado e da justiça social, e, ao mesmo tempo, permitirá ao País uma inserção competitiva e dinâmica numa economia mundial globalizada.