aula 00 - ricardoalexandre.com.br · que não ficará repetindo itens do conteúdo de direito...

TRANSCRIPT

Legislação Tributária

IPI – Parte 1

Professores

Piero Albuquerque e Rodrigo Pizão

www.ricardoalexandre.com.br

Auditor Fiscal da RFB

AULA 00

PDF PDF VÍDEO

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 2 de 60 | www.ricardoalexandre.com.br

Introdução

Olá futuros auditores fiscais da Receita Federal do Brasil!

Aqui são os Profs. Piero Albuquerque e Rodrigo Pizão. A partir de agora,

estamos juntos na preparação da disciplina legislação tributária para o

concurso da Receita Federal.

Nosso curso começa com o estudo do importantíssimo Imposto sobre Produtos

Industrializados.

Iremos discorrer sobre os tópicos do edital com foco total no histórico de

questões da ESAF.

Vocês perceberão, ao longo do curso, que nossa intenção é a de prepará-los

com o máximo de eficiência, precisamos fazer mais com menos de modo a

conseguirmos atingir o objetivo de esgotar o edital no menor prazo possível

com o máximo de conhecimento adquirido.

Esperamos que gostem do curso!

Força e Honra!

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 3 de 60 | www.ricardoalexandre.com.br

Iconografia

Iremos agora mostrar alguns ícones gráficos que irão ilustrar a nossa apostila,

no sentido de acompanhar o nosso assunto. Esses iconográficos irão aparecer

sempre para demonstrar as seguintes ideias:

CAI NA PROVA

DESPENCA NA PROVA

ESQUEMATIZOU

ACORDE

PEGADINHA

ESSA CONFUNDE

LISTA DE QUESTÕES

COMPLEMENTO DO ALUNO

ATENÇÃO

INTERVALO

QUESTÕES COMENTADAS

GABARITO

Com isso, desta forma, fica bem mais fácil para você usuário poder

acompanhar e entender aquilo que o professor deseja lhe passar. Basta notar

alguns desses ícones para saber aquilo que virá em seguida, em sua apostila.

Boa Leitura!

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 4 de 60 | www.ricardoalexandre.com.br

Sumário

1 APRESENTAÇÃO DOS PROFESSORES ....................................................................... 5

2 CONSIDERAÇÕES SOBRE O CURSO ......................................................................... 6

3 CRONOGRAMA ...................................................................................................... 7

4 CONTEÚDO ABORDADO NESTA AULA ...................................................................... 10

5 CONSIDERAÇÕES BÁSICAS SOBRE O IPI ................................................................. 11

6 REVISÃO SUCINTA ACERCA DE DIREITO TRIBUTÁRIO RELACIONADO AO IPI ............... 12

7 O IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS ................................................ 25

7.1 Incidência .................................................................................................... 25

7.2 Industrialização. Conceito .............................................................................. 26

7.3 Características e modalidades de industrialização ............................................. 26

7.4 Exclusões .................................................................................................... 29

7.5 Classificação de Produtos ............................................................................... 33

8 ANOTAÇÕES ........................................................................................................ 45

8.1 Acompanhamento do Aluno ............................................................................ 45

9 QUESTÕES COMENTADAS ...................................................................................... 46

9.1 Questões de Concursos: ................................................................................ 46

10 LISTA DE GABARITO ............................................................................................. 60

10.1 Respostas Finais ........................................................................................... 60

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 5 de 60 | www.ricardoalexandre.com.br

1 Apresentação dos Professores

Prezados alunos, é um grande prazer podermos nos dirigir a vocês na

condição de professores de tão relevante disciplina no concurso para auditor

fiscal da RFB.

Alguns anos atrás (mais ou menos 4 anos) estávamos na mesma

condição de vocês, estudando arduamente para concorrer a uma vaga em um

dos concursos mais exigentes do serviço público brasileiro.

No intuito de não nos alongarmos muito em nossa apresentação, iremos

expor nossos curriculum para que, desse modo, vocês comecem a nos

conhecer melhor.

Eu sou Piero Albuquerque, graduado em Administração e, atualmente,

cursando faculdade de Direito. Atuo como Auditor Fiscal da Receita Federal do

Brasil (aprovado no concurso de 2014).

Atuei também como Sargento de carreira do Exército Brasileiro e como

Técnico do Ministério Público da União, tendo sido aprovado, ainda, nos

concursos da Polícia Rodoviária federal e Técnico Judiciário da Justiça Federal

da 4ª Região.

Eu sou Rodrigo Pizão, graduado em Ciências Contábeis e também

cursando faculdade de Direito. Atuo como Auditor Fiscal da Receita Federal do

Brasil (aprovado no concurso de 2014).

Fui aprovado também nos concursos do Banco do Brasil (BB), Polícia

Federal e Receita Federal, tendo atuado no BB e como Analista-Tributário da

Receita Federal do Brasil.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 6 de 60 | www.ricardoalexandre.com.br

2 Considerações sobre o curso

Prezados, todos sabemos que o edital de auditor da RFB é gigantesco!

São nada menos que 19 disciplinas a serem estudadas e a maioria delas com

uma grande quantidade de conteúdo!

Qual o nosso objetivo com este curso? Pretendemos elaborar um curso

de legislação tributária que atenda de forma plena o conteúdo previsto no

edital, nem mais nem menos que isso.

E o que queremos dizer com isso? Bem, primeiramente é importante

ressaltar que algumas disciplinas possuem pré-requisitos. “Mas o que é isso

professor?”. Vale dizer que algumas disciplinas devem ser precedidas do

estudo de outra disciplina para que o estudo possa realmente ser efetivo, e

legislação tributária é uma delas!

Ora, para que possamos estudar legislação tributária é muito necessário

que estudemos, antes dela, direito tributário! De que adianta o aluno ter a

intenção de mergulhar no estudo de tributos em espécie, e de forma muito

profunda como é o caso do IR e do IPI neste curso, sem antes ter estudado

tópicos tão importantes de direito tributário como, por exemplo, limitações ao

poder de tributar e princípios de direito tributário?

Desta forma, saibam que este curso será elaborado presumindo-se que o

aluno já tem conhecimento em direito tributário.

E sabe qual a vantagem disso? Um material mais objetivo, mais enxuto,

que não ficará repetindo itens do conteúdo de direito tributário, tudo no intuito

de oferecer ao aluno algo que ele consiga estudar no menor prazo possível e

ao mesmo tempo com total atendimento daquilo que é pedido no edital!

Será este um curso “direto na veia”!

Vale dizer, teremos foco total no histórico de questões da ESAF e

tomaremos esse histórico como base em nossos estudos!

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 7 de 60 | www.ricardoalexandre.com.br

3 Cronograma

Seguindo o estilo “direto na veia”, segue o cronograma de nosso curso:

AULA CONTEÚDO DATA

Aula 0

(demonstrativa)

2. Imposto sobre Produtos

Industrializados. 2.2. Incidência. 2.3. Industrialização. Conceito.

2.4. Características e modalidades de industrialização.

2.5. Exclusões.2.21. Classificação de produtos.

20/01/2018

Aula 1

2.16. Redução e majoração do imposto. 2.6 contribuintes 2.7. Responsáveis. 2.8.

Estabelecimentos Industriais e equiparados. 2.9. Domicílio.

Fato Gerador

10/02/2018

Aula 2

2.10. Base de cálculo. 2.11.

Valor tributável. 2.12. Créditos. 2.13. Não Tributados. 2.14.

Suspensão. 2.15. Isenção. 2.17. Período de apuração. 2.18. Apuração do imposto. 2.20.

Crédito presumido. 2.23. Lançamento.2.24. Recolhimento.

02/03/2018

Aula 3

2.1. Bens de capital. 2.19. IPI na

importação. 2.22. Regimes

fiscais.

2.25. Rotulagem e marcação de

produtos. 2.26. Selos de controle. 2.27. Obrigações dos

transportadores, adquirentes e depositários de produtos. 2.28. Registro Especial. 2.29. Cigarros.

2.30. Bebidas. 2.31. Produtos industrializados por encomenda.

22/03/2018

Aula 4

1. Imposto sobre a Renda e Proventos de Qualquer Natureza.

1.1. Critérios orientadores. 1.1.1. Renda e Proventos.

Conceito. 1.1.2. Disponibilidade Econômica ou jurídica. 1.1.3. Acréscimo patrimonial.

12/04/2018

Aula 5 1.2. Tributação das pessoas físicas. 1.2.7. Contribuintes

02/05/2018

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 8 de 60 | www.ricardoalexandre.com.br

1.2.8. Responsáveis. 1.2.9. Domicílio Fiscal.

Aula 6

1.2.1. Incidência. 1.2.2. Rendimento. 12.3. Rendimento

Tributável. 1.2.4. Rendimentos isentos ou não tributáveis.

22/05/2018

Aula 7

1.2.5. Tributação exclusiva. 1.2.6. Deduções. 1.2.10. Base

de cálculo. 1.2.11. Alíquotas. 1.2.12. Lançamento. 1.2.13. Cálculo do tributo. 1.2.14.

Sistema de bases correntes. 1.2.15. Período de apuração.

1.2.16. Recolhimento mensal obrigatório (carnê-leão). 1.2.17. Recolhimento Complementar.

1.2.18. Tributação Definitiva.

12/06/2018

Aula 8

1.3. Tributação das pessoas

jurídicas.1.3.1. Incidência.1.3.2.

Contribuintes. 1.3.3.

Responsáveis. 1.3.4. Domicílio

Fiscal. 1.3.5. Base de cálculo.

1.3.6. Receitas e rendimentos.

1.3.11. Lucro real. 1.3.20.

Sociedades cooperativas. 1.3.21.

Isenções e reduções. 1.3.22.

Imunidades. 1.3.25. Período de

apuração. 1.3.26. Regime de

caixa e regime de competência.

1.3.27. Alíquotas e adicional.

1.3.28. Lançamento.

02/07/2018

Aula 9

1.3.7.Omissão de receita.1.3.9.

Despesas dedutíveis e indedutíveis. 1.3.10. Remuneração de

administradores. 1.3.12. Lucro presumido. 1.3.13. Lucro

arbitrado. 1.3.18. Gratificações e participações nos lucros. 1.3.17. Reorganizações societárias.

1.3.30. Livros Fiscais.

22/07/2018

Aula 10

1.3.16. Investimentos em sociedades coligadas e controladas avaliados pelo

método do patrimônio líquido. 1.3.8. Ganhos de capital. 1.3.29.

12/08/2018

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 9 de 60 | www.ricardoalexandre.com.br

Planejamento tributário. 1.3.19. Atividade rural.

Aula 11

1.3.14. Lucros, rendimentos e ganhos de capital obtidos no

exterior.1.3.15. Preço de transferência 1.3.23. Tributação

na fonte. 1.3.24. Tributação das operações financeiras.

02/09/2018

Aula 12 Resumo e Simulado 22/09/2018

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 10 de 60 | www.ricardoalexandre.com.br

4 Conteúdo abordado nesta aula

Em todas as aulas, ao expor qual conteúdo abordado, sempre nos

utilizaremos dos itens do edital com a numeração do tópico, tendo como

objetivo dar a certeza ao aluno de que o edital está sendo integralmente

atendido:

2. Imposto sobre Produtos Industrializados. 2.2. Incidência. 2.3.

Industrialização. Conceito. 2.4. Características e modalidades de

industrialização. 2.5. Exclusões. 2.21. Classificação de produtos.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 11 de 60 | www.ricardoalexandre.com.br

5 Considerações básicas sobre o IPI

Galera, em rápidas linhas, podemos afirmar que o IPI é um tributo cuja

competência para instituição pertence à União (competência privativa, art.

153, IV, da CF/88) e que é utilizado com finalidade extrafiscal e não

meramente arrecadatória (embora seja ele um dos tributos que mais arrecada

no âmbito da União). Isso, pois, devido às suas particularidades

(principalmente por ser um imposto indireto), tem a incidência do IPI um

grande poder de influência no comportamento dos consumidores, estimulando

ou desestimulando o consumo.

“Ah, mas por qual motivo o IPI tem esse poder de influência?”.

Pelo simples fato de que, por ser um imposto indireto, não incide ele somente

sobre as etapas de produção industrial, mas também no consumo! Ou seja,

ele é incorporado ao custo dos produtos em todas as suas etapas. Essa

incidência em todas as etapas de produção e consumo tem o efeito de ser

notada quase que de forma imediata pelos agentes envolvidos na cadeia

produtiva e, desse modo, fazer com que eles respondam aos estímulos

desejados pelo governo.

Por fim, cumpre destacar que nosso estudo será fortemente baseado no RIPI

(regulamento do imposto sobre produtos industrializados), o Decreto

7.212/2010, que nada mais é do que uma consolidação de toda legislação

relacionada ao imposto objeto de nosso estudo.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 12 de 60 | www.ricardoalexandre.com.br

6 Revisão sucinta acerca de direito tributário

relacionado ao IPI

Como afirmei mais acima, não iremos ficar aqui estudando de forma

aprofundada tópicos pertencentes a direito tributário, pois iremos presumir

que todos vocês ao menos já iniciaram os estudos nessa matéria e não há

motivos para perdermos tempo com páginas e mais páginas de algo já

estudado em outra disciplina (quando eu estudava ficava “pulando” essas

partes repetidas, estou aqui a me utilizar de minha experiência como

concurseiro ao adotar esta postura).

Entretanto, irei apresentar breves considerações acerca de alguns princípios e

dispositivos da CF/88 e do CTN que se aplicam ao IPI.

Antes, vale lembrar, que o poder constituinte estabeleceu limites ao poder de

tributar que se concretizam por meio de princípios e imunidades, e o IPI

não foge à essa regra (mas é claro que você, que já estudou direito tributário,

já está “careca” de saber disso😉).

Princípios constitucionais relacionados ao IPI:

Legalidade Tributária

O art. 150, I, da CF/88 veda a instituição ou aumento de tributos sem a edição

de lei. No que diz respeito à INSTITUIÇÃO do IPI é necessária lei instituidora

do imposto e não existe exceção a esta regra.

Já no que diz respeito à redução ou majoração das alíquotas o IPI

constitui exceção constitucionalmente prevista para que essas alterações

sejam feitas pelo Poder Executivo por meio de decreto do Presidente da

República desde que atendidos os limites e condições definidos em lei (CF, art.

153, § 1º).

Não custa lembrar que não se deve fazer confusão entre ALÍQUOTA e BASE

DE CÁLCULO, somente a alteração das alíquotas é exceção à legalidade, a

definição da base de cálculo obedece normalmente a esse princípio.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 13 de 60 | www.ricardoalexandre.com.br

Anterioridade

O art. 150, III, b, da CF/88, veda a cobrança de tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou.

Entretanto, o poder constituinte criou uma exceção no caso do IPI(§ 1º, do art. 150, da CF/88), e, por esse motivo, pode o IPI ser instituído ou majorado com exigência no mesmo exercício financeiro da publicação do ato

normativo (destacando que no caso de majoração pode ser feito por meio de decreto) que o instituiu ou majorou.

Sabemos que à lei complementar compete estabelecer as normas gerais em matéria tributária(art. 146, III, a, da CF/88), e a LC que faz isso em nosso

sistema tributário é o Código Tributário Nacional.

E por que estou dizendo isso? Porque cabe aqui uma observação acerca de um fato curioso: ainda que o IPI já “exista” (já foi instituído), pode ocorrer a situação de que a lei instituidora não tenha previsto a incidência do imposto

em todos os fatos geradores possíveis. Logo, existe a possibilidade de que seja instituído novo fato gerador para o IPI

E agora eis o motivo pelo qual citei o CTN mais acima: essa nova previsão de incidência pode ser feita, mas com observância do que prescreve o CTN, e,

nesta situação, teremos uma instituição do imposto que poderá ser cobrada no mesmo exercício da publicação da lei (exceção à anterioridade).

Seletividade A CF/88, em seu art. 153, § 3º, I, preceitua que “o IPI deve ser seletivo,

em função da essencialidade do produto”.

E o que isso representa? Qual a finalidade desse princípio? A finalidade é fazer com que o legislador, ao prever as hipóteses de incidência,

faça com que:

PRODUTOS SUPÉRFLUOS--------------INCIDÊNCIA MAIS ACENTUADA PRODUTOS ESSENCIAIS------------ INCIDÊNCIA MENOS ACENTUADA

O espírito do princípio nos traz a ideia de que quem adquire uma maior quantidade de produtos supérfluos seriam as pessoas com mais renda e estaremos, portanto, prevendo a incidência com observação à capacidade

contributiva.

Mas não é só isso, já que a essencialidade também prescreve que produtos nocivos ou que se queira dificultar a comercialização também podem ter uma incidência mais acentuada, o exemplo mais clássico disso é o cigarro.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 14 de 60 | www.ricardoalexandre.com.br

Noventena

O IPI não constitui exceção a essa regra, devendo respeitar o prazo de 90 dias para cobranças de imposto instituído ou majorado, tanto no caso de

majoração por lei como por decreto.

Obviamente, e tendo em vista que o objetivo é a proteção do contribuinte contra a interferência que a carga tributária promove sobre suas finanças, não

é demais lembrar que quando da redução das alíquotas os efeitos são imediatos, não havendo que se falar em noventena.

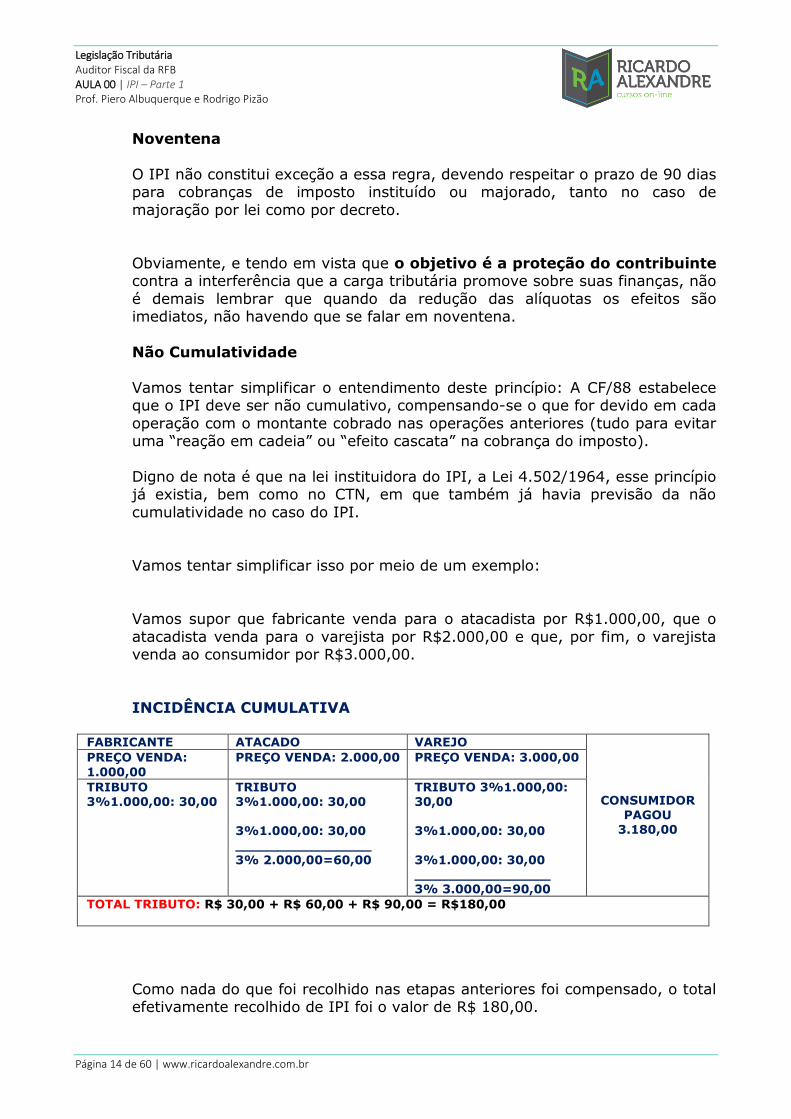

Não Cumulatividade

Vamos tentar simplificar o entendimento deste princípio: A CF/88 estabelece que o IPI deve ser não cumulativo, compensando-se o que for devido em cada

operação com o montante cobrado nas operações anteriores (tudo para evitar uma “reação em cadeia” ou “efeito cascata” na cobrança do imposto).

Digno de nota é que na lei instituidora do IPI, a Lei 4.502/1964, esse princípio já existia, bem como no CTN, em que também já havia previsão da não

cumulatividade no caso do IPI.

Vamos tentar simplificar isso por meio de um exemplo:

Vamos supor que fabricante venda para o atacadista por R$1.000,00, que o

atacadista venda para o varejista por R$2.000,00 e que, por fim, o varejista venda ao consumidor por R$3.000,00.

INCIDÊNCIA CUMULATIVA

FABRICANTE ATACADO VAREJO

CONSUMIDOR

PAGOU

3.180,00

PREÇO VENDA:

1.000,00

PREÇO VENDA: 2.000,00 PREÇO VENDA: 3.000,00

TRIBUTO 3%1.000,00: 30,00

TRIBUTO 3%1.000,00: 30,00

3%1.000,00: 30,00 ________________

3% 2.000,00=60,00

TRIBUTO 3%1.000,00: 30,00

3%1.000,00: 30,00

3%1.000,00: 30,00 ________________ 3% 3.000,00=90,00

TOTAL TRIBUTO: R$ 30,00 + R$ 60,00 + R$ 90,00 = R$180,00

DEVO

Como nada do que foi recolhido nas etapas anteriores foi compensado, o total efetivamente recolhido de IPI foi o valor de R$ 180,00.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 15 de 60 | www.ricardoalexandre.com.br

Vejamos diferença em termos de ônus financeiro que é suportado pelo consumidor final com a aplicação da sistemática da não cumulatividade:

INCIDÊNCIA NÃO CUMULATIVA

FABRICANTE ATACADO VAREJO

CONSUMIDOR PAGOU

3.090,00

PREÇO VENDA: 1.000,00

PREÇO VENDA: 2.000,00

PREÇO VENDA: 3.000,00

TRIBUTO 3%1.000,00: 30,00

TRIBUTO 3%2.000,00: 60,00 - (dedução)

3%1.000,00: 30,00 ________________ 30,00

TRIBUTO 3%3.000,00: 90,00 - (dedução)

3%2.000,00: 60,00 ________________ 30,00

TOTAL TRIBUTO: R$ 30,00+ R$ 30,00+ R$ 30,00= R$ 90,00

CIDÊNCIA ALÍQUOTA PREÇO DE VENDA IMPOSTO EVIDO Na prática, observa-se que o consumidor paga um valor de imposto que seria

pago caso houvesse incidência somente na última etapa, já que R$ 3.000,00 x 3% = 90,00!!!

E como se faz o controle dessa sistemática toda? Quando a empresa compra

produtos tributados pelo IPI ela faz, em livro fiscal, o registro desse IPI como crédito e quando realiza venda de produtos industrializados ela registra o respectivo débito e ao efetuar a apuração do imposto é só comparar

créditos e débitos e caso o saldo seja a maior para os débitos então efetua o recolhimento do valor, já no caso de termos um saldo a maior para os créditos

a legislação autoriza que se transfira esse valor para que seja utilizado em outro ou outros períodos, é o que nos diz o parágrafo único, Art.49 do CTN: “O saldo verificado, em determinado período, em favor do contribuinte transfere-

se para o período ou períodos seguintes”.

ATENÇÃO

-A partir do que foi verificado por meio do exemplo acima, fica fácil concluir

que quem assume o encargo financeiro do IPI incidente sobre a cadeia produtiva é o consumidor final;

- Pode-se observar, ainda, que o IPI, na condição de tributo indireto, faz com que quem suporte o ônus financeiro do tributo (contribuinte de fato) seja

pessoa distinta da que recolhe o imposto(contribuinte de direito);

- Fiquem tranquilos, pois discorreremos mais acerca dessa sistemática de débitos e créditos no momento oportuno.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 16 de 60 | www.ricardoalexandre.com.br

Outros princípios constitucionais aplicáveis ao IPI

• Uniformidade Geográfica;

• Irretroatividade;

• Não confisco;

• Isonomia.

Conforme já dito, neste curso, os professores irão presumir que os alunos já

têm conhecimento, ao menos básico, em direito tributário, por esse motivo não iremos expor conteúdo relativo a estes princípios.

Imunidades Tributárias relativas ao IPI

Você, como excelente aluno(a) que é em direito tributário, obviamente já conhece o conceito de “imunidade”.

Por isso, iremos, neste tópico, discorrer acerca das imunidades tributárias que

se aplicam ao IPI. Nunca é demais relembrar uma coisa muito importante: quem ESTABELECE

imunidades é a Constituição Federal, o que o Art. 18 do RIPI faz é nada além de consolidar os dispositivos da CF/88 que versam sobre as imunidades

aplicáveis ao IPI. Outra questão interessante é sobre a classificação das imunidades como

subjetivas (conferidas tendo em vista a natureza jurídica decorrente de determinadas pessoas), objetivas (confere proteção a bens, fatos ou situações

e mistas (concedidas por aspectos objetivos subjetivos).

Diante disto, fica fácil concluir que são as imunidades tratadas pelo Art. 18 do RIPI classificadas, todas, como OBJETIVAS.

Vamos à leitura do referido Art. 18 do RIPI (o próprio regulamento indica em cada caso qual o dispositivo da CF/88 dá fundamento a cada situação de

imunidade nele elencada):

“DECRETO Nº 7.212, DE 15 DE JUNHO DE 2010.

Regulamenta a cobrança, fiscalização, arrecadação e administração do Imposto sobre Produtos Industrializados - IPI.

TÍTULO IV

DA IMUNIDADE TRIBUTÁRIA

Art. 18. São imunes da incidência do imposto:

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 17 de 60 | www.ricardoalexandre.com.br

I - os livros, jornais, periódicos e o papel destinado à sua impressão (Constituição Federal, art. 150, inciso VI, alínea “d”);

II - os produtos industrializados destinados ao exterior (Constituição Federal, art. 153, § 3º, inciso III);

III - o ouro, quando definido em lei como ativo financeiro ou instrumento cambial (Constituição Federal, art. 153, § 5º); e

IV - a energia elétrica, derivados de petróleo, combustíveis e

minerais do País (Constituição Federal, art. 155, § 3o).”

Vamos, pela relevância do tema no estudo do imposto, aprofundar um pouco, mas sem perder a objetividade, as situações elencadas no Art. 18 do RIPI:

I - os livros, jornais, periódicos e o papel destinado à sua impressão (Constituição Federal, art. 150, inciso VI, alínea “d”);

Esta situação, bem como no inciso IV do Art. 18 do RIPI, trata de uma

imunidade ABSOLUTA, ou seja, não está ela vinculada a qualquer condição! Mas atenção! Isso não se aplica ao PAPEL que tem uma condição específica,

que é a sua destinação à impressão de livros, jornais e periódicos, e caso seja dada destinação diversa ao papel incidirá normalmente o imposto, cessando imediatamente a imunidade!

Por conseguinte, pode-se afirmar, com base no Art. 36, inciso VIII do RIPI,

que não é aplicável a imunidade do papel, e considera-se ocorrido o fato gerador, quando ele for destinado a qualquer pessoa que não seja empresa jornalística, editora ou estabelecimento distribuidor de papel:

“Art. 36. Considera-se ocorrido o fato gerador:

VIII - no início do consumo ou da utilização do papel destinado à impressão de livros, jornais e periódicos, em finalidade diferente da que lhe é prevista na imunidade de que trata o inciso I do art. 18, ou na saída do fabricante, do importador ou de seus estabelecimentos distribuidores, para pessoas que não sejam empresas jornalísticas ou editoras (Lei no 9.532, de

1997, art. 40);”

Por último, digno de destaque que o § 1º, do art. 18 do RIPI, preceitua que:

“A Secretaria da Receita Federal do Brasil poderá estabelecer obrigações acessórias específicas a serem observadas pelas firmas ou estabelecimentos que realizarem operações com o papel referido no inciso I, bem como para a comprovação a que se refere o § 2o, inclusive quanto ao trânsito, dentro do território

nacional, do produto a ser exportado

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 18 de 60 | www.ricardoalexandre.com.br

Com base nesse dispositivo a Receita Federal editou a IN RFB 976/2009 estabelecendo que deve ser efetuado REGISTRO ESPECIAL bem como

apresentação de declaração específica (DIF-Papel Imune1) por parte de estabelecimentos que operem transações com papel que se destine à impressão de livros, jornais e periódicos.

II - os produtos industrializados destinados ao exterior (Constituição Federal, art. 153, § 3º, inciso III);

Produtos industrializados destinados ao exterior são imunes ao imposto, essa imunidade visa a promover o incremento da participação brasileira no

comércio exterior com a promoção de entrada de divisas no país e com a melhora do saldo de nossa balança comercial.

Com o objetivo de que se assegure o atendimento ao requisito ditado por essa imunidade (destinação ao exterior) faz-se necessária a atuação do controle

aduaneiro de exportação por meio de comprovação do cumprimento de obrigações acessórias específicas (ressalte-se que há formas de se controlar

inclusive o trânsito desses produtos dentro do território nacional, tudo com o fim de que, conforme já dito, seja garantido o cumprimento da exigência

estabelecida). Interessante notar que existem situações em que, ainda que não ocorra a

efetiva saída do território nacional de produtos industrializados destinados ao exterior, são consideradas REALIZADAS as operações de exportação.

Vejamos os dispositivos normativos que fixam essas situações:

Art. 19. A exportação de produtos nacionais sem que tenha

ocorrido sua saída do território nacional somente será

admitida, produzindo todos os efeitos fiscais e cambiais, quando o

pagamento for efetivado em moeda estrangeira de livre

conversibilidade2e a venda for realizada para (Lei no 9.826, de

23 de agosto de 1999, art. 6o, e Lei no 10.637, de 2002, art. 50):

I - empresa sediada no exterior, para ser utilizado

exclusivamente nas atividades de pesquisa ou lavra de

jazidas de petróleo e de gás natural, conforme definidas na Lei

1 Declaração Especial de Informações Relativas ao Controle de Papel Imune – (DIF-Papel Imune) 2 Com a publicação da Lei 12.024/2010 não há mais a exigência de que seja em moeda estrangeira, vejamos:

“Art. 8o O caput do art. 6o da Lei no 9.826, de 23 de agosto de 1999, passa a vigorar com a seguinte redação:

“Art. 6o A exportação de produtos nacionais sem que tenha ocorrido sua saída do território brasileiro somente será

admitida, produzindo todos os efeitos fiscais e cambiais, quando o pagamento for efetivado em moeda nacional ou

estrangeira de livre conversibilidade e a venda for realizada para:”

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 19 de 60 | www.ricardoalexandre.com.br

no 9.478, de 1997, ainda que a utilização se faça por terceiro

sediado no País;

II - empresa sediada no exterior, para ser totalmente

incorporado a produto final exportado para o Brasil; e

III - órgão ou entidade de governo estrangeiro ou organismo

internacional de que o Brasil seja membro, para ser

entregue, no País, à ordem do comprador.

O §3º do art.19 do RIPI elenca outros casos protegidos pela imunidade e que

dizem respeito a operações de exportação para empresa sediada no exterior:

“I - totalmente incorporado a bem que se encontre no País, de propriedade do comprador estrangeiro, inclusive em regime de admissão temporária sob a responsabilidade de terceiro;

II - entregue a órgão da administração direta, autárquica ou fundacional da União, dos Estados, do Distrito Federal ou dos Municípios, em cumprimento de contrato decorrente de licitação internacional;

III - entregue, em consignação, a empresa nacional autorizada a operar o regime de Loja Franca;

IV - entregue, no País, a subsidiária ou coligada, para distribuição sob a forma de brinde a fornecedores e clientes;

V - entregue a terceiro, no País, em substituição de produto anteriormente exportado e que tenha se

mostrado, após o despacho aduaneiro de importação, defeituoso ou imprestável para o fim a que se destinava;

VI - entregue, no País, a missão diplomática, repartição consular de caráter permanente ou organismo internacional de que o Brasil seja membro, ou a seu integrante, estrangeiro; e

VII - entregue, no País, para ser incorporado a plataforma destinada à pesquisa e lavra de jazidas de petróleo e gás natural em construção ou conversão contratada por empresa sediada no exterior, ou a seus módulos.”

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 20 de 60 | www.ricardoalexandre.com.br

Vamos simplificar essas situações, vejam que os 7 incisos dizem respeito a exportação: A) para empresas sediadas no exterior de B) produtos que

se encontram no país e C) sem a efetiva saída dos produtos para o exterior (irei eliminar essas 3 características do texto da norma com o fim de enxugá-lo e tornar mais fácil a memorização):

I - incorporado a bem de comprador estrangeiro;

Entregue:

II - a órgão público brasileiro em licitação internacional;

III - em consignação, à empresa nacional de Loja Franca;

IV - a subsidiária ou coligada, para brinde a fornecedores/clientes;

V - a terceiro, em substituição de produto defeituoso ou imprestável;

VI - a missão diplomática, consulado ou organismo internacional de que o Brasil seja membro, ou a seu integrante, estrangeiro; e

VII - para incorporação a plataforma (em construção ou conversão) de pesquisa e lavra de petróleo e gás natural.

Por último, observemos o que preceitua o RIPI em art. 19, § 2º, destacando que esse dispositivo se aplica tanto ao caput do art. 19 quanto ao seu § 3º (ou seja, a todos os casos listados acima):

§ 2o Nas operações de exportação de que trata o caput,

com pagamento a prazo ou a prestação, os efeitos fiscais e cambiais, quando reconhecidos pela legislação vigente, serão produzidos no momento da contratação, sob condição resolutória, aperfeiçoando-se pelo recebimento integral em moeda de livre conversibilidade (Lei no 10.833, de 2003, art. 61).

O que o dispositivo quer dizer, em rápidas e objetivas palavras é que: essas operações são consideradas exportação desde quando realizadas, e

quando efetivado o pagamento, confirmada está a exportação, caso contrário, essas operações não serão consideradas exportação (obviamente

essa desconsideração se dará desde o momento de sua realização).

III - o ouro, quando definido em lei como ativo financeiro ou instrumento cambial (Constituição Federal, art. 153, § 5º);

Sobre esta hipótese não trouxe o RIPI qualquer disposição específica,

entretanto, é interessante ressaltar a distinção entre ouro mercadoria e ouro ativo financeiro ou instrumento cambial.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 21 de 60 | www.ricardoalexandre.com.br

Exemplo de ouro mercadoria: aquele utilizado como matéria prima na produção de joias (como um colar), aqui não há imunidade

Definição de ouro ativo financeiro ou instrumento cambial: quando definido em lei como ativo financeiro ou instrumento cambial somente incide o

IOF, havendo imunidade sobre todos os demais impostos (inclusive o IPI), segue o dispositivo da Lei nº 7.7766/89:

“Art. 1º O ouro em qualquer estado de pureza, em bruto ou refinado, quando destinado ao mercado financeiro ou à execução da política cambial do País, em

operações realizadas com a interveniência de instituições integrantes do Sistema Financeiro Nacional, na forma e condições autorizadas pelo Banco Central do Brasil, será

desde a extração, inclusive, considerado ativo financeiro ou instrumento cambial.”

IV - a energia elétrica, derivados de petróleo, combustíveis e minerais do País (Constituição Federal, art. 155, § 3o).

Trata-se de imunidade absoluta, a que foi conferida pela CF/88, à energia elétrica, aos derivados do petróleo, aos combustíveis e aos minerais do País

(sobre estes produtos incide tão somente II, ICMS e IE). Atentem para o fato de que o PETRÓLEO BRUTO não está abrangido pela

imunidade, e nem seria necessário já que não se enquadra como produto industrializado.

O RIPI, em seu art. 18, § 3º, define, para efeitos de imunidade o que são derivados do petróleo, define, portanto, o alcance da imunidade:

§ 3o Para fins do disposto no inciso IV, entende-se como derivados do petróleo os produtos decorrentes da

transformação do petróleo, por meio de conjunto de processos genericamente denominado refino ou refinação, classificados quimicamente como hidrocarbonetos

Preliminarmente, cumpre destacar que o IPI, consoante o art. 46 do CTN, incide sobre a importação de produtos industrializados (IPI-Importação):

“Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;”

O art. 150, VI, alíneas “a”, “b” e “c”, da CF/88 conferiu imunidade a algumas

pessoas (imunidade subjetiva):

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 22 de 60 | www.ricardoalexandre.com.br

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; § 2º A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes. § 4º As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

Essa imunidade subjetiva (pois é relativa a sujeitos, pessoas) não acoberta a

incidência do IPI, por não ser este um imposto que incida nem sobre patrimônio, nem sobre renda, nem sobre serviço.

Mas veja bem, isso é aplicável quando falamos de aquisição de produtos por essas pessoas no mercado interno ok?

Quando as imunidades subjetivas envolvem aquisição de produtos por meio de operação de importação, temos que analisar mais a fundo, e fazendo distinção

entre as alíneas “a”, “b” e “c” para, ao final, concluirmos que não incide IPI-Importação sobre essas operações.

Essa afirmação tem fundamento em precedente do STF, do TRF-4, em entendimento da administração tributária por meio de ADI/SRF (Ato

Declaratório Interpretativo da Secretaria da Receita Federal do Brasil) e de solução de consulta da COSIT (coordenação geral de tributação da Receita

Federal) bem como em Parecer PGFN/CAT nº 2.137, de 30 de setembro de 2010.

Vamos expor esses dispositivos relacionando-os à cada alínea do art. 150, VI,

visto que para cada alínea se aplica cada um dos entendimentos acima citados.

Alínea “a” (União, Estados, Distrito Federal e Municípios):

No caso da “imunidade recíproca”, conforme entendimento consolidado por

meio do ADI/SRF nº20/2002, temos que não é exigível II e IPI em operações de importações realizadas por União, Estados, Distrito Federal e Municípios, bem como por suas autarquias e fundações por eles instituídas e mantidas

desde que haja vinculação dos bens às suas finalidades essenciais ou delas decorrentes.

(Fonte:http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=5682&visao=anotado);

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 23 de 60 | www.ricardoalexandre.com.br

Alínea “b”(templos de qualquer culto):

A Solução de Consulta nº 109 - Cosit de 22 de abril de 2014 , em sua ementa diz que “a importação direta de equipamentos de audiovisual, promovida pelo ente religioso, para transmissão de cultos devocionais pela internet, não se

sujeita à incidência do IPI vinculado à importação, vez que, neste caso, o importador se apresenta como contribuinte de direito, não havendo que se

falar em repercussão tributária, tendo em vista a citada imunidade religiosa, preconizada pela Constituição”. (Fonte:http://www.receita.fazenda.gov.br/publico/Legislacao/SolucoesConsult

aCosit/2014/SCCosit1092014.pdf).

A Procuradoria da Fazenda Nacional editou parecer com o seguinte conteúdo: “Imunidade. Templos de qualquer culto. Art. 150, VI, “b”, da Carta

Constitucional. Importação de pedras para construção do templo. Afastado o Imposto de Importação por estar a edificação do local de culto inserida no

âmago da referida norma imunizante. Apreciação da matéria à luz da jurisprudência consolidada do STF.”. (Fonte: http://livred.info/parecer-pgfncatn-21372010.html)

Alínea “c” (partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de

assistência social, sem fins lucrativos):

Aqui o STF possui precedentes que afirmam que a imunidade do art.150, VI, c, da CF/88, abrange o II e o IPI incidentes sobre os bens a serem utilizados

na prestação de seus serviços específicos (RE 243.807 e AI 378.454 AgR)

Com base em tudo que foi afirmado, e nas manifestações tanto do Poder

Judiciário como da Administração Tributária, podemos concluir que a imunidade recíproca, a imunidade religiosa e a imunidade de partidos

políticos, entidades sindicais e instituições de educação e assistência social aplica-se ao IPI-Importação quando importam mercadorias do exterior.

Notem que, nesta situação, na do IPI-Importação, temos que contribuinte de

fato e contribuinte de direito se confundem, fazendo com que a pessoa que consome o produto, e que arca com o ônus financeiro do IPI, seja a mesma pessoa que tem a obrigação de recolher o imposto (diferente no caso de

aquisições de produtos industrializados no mercado interno em que contribuinte de fato e de direito são pessoas distintas), e é esse um dos

argumentos utilizados na defesa da imunidade ora em questão (entre outros). Para aprofundar o tema sugiro que leiam as manifestações enviadas por meio

de “link” nos itens acima explanados, lá vocês encontrarão todos os argumentos utilizados e em documentos relativamente pequenos, por esse

motivo optei por não os reproduzir aqui, já temos bastante material para

imprimir não é mesmo? 😉

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 24 de 60 | www.ricardoalexandre.com.br

CAI NA PROVA

E o que a ESAF já explorou nesse tema? Vejamos uma questão do ISS-RJ de 2010:

(ESAF/ISS-RJ/2010)

A imunidade tributária recíproca aplica-se às operações de importação de bens realizadas por municípios, quando o ente público for o importador dobem

(identidade entre o ‘contribuinte de direito’ e o ‘contribuinte de fato’).

A questão está correta, e vejam a fundamentação utilizada pela banca entre parênteses!

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 25 de 60 | www.ricardoalexandre.com.br

7 O Imposto sobre Produtos Industrializados

7.1 Incidência

Item 2.2 do edital

Vejamos o que diz o art. 2º do RIPI:

“Art. 2o O imposto incide sobre produtos industrializados, nacionais e estrangeiros, obedecidas

as especificações constantes da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI (Lei no 4.502, de 30 de novembro de 1964, art. 1o, e Decreto-Lei no 34, de 18 de novembro de 1966, art. 1o).

Parágrafo único. O campo de incidência do imposto abrange todos os produtos com alíquota, ainda que

zero, relacionados na TIPI, observadas as disposições contidas nas respectivas notas complementares, excluídos aqueles a que corresponde a notação “NT” (não tributado) (Lei no 10.451, de 10 de maio de 2002, art.6º).”

A que conclusões podemos chegar?

- O campo de incidência do IPI (que é definido pela tabela de incidência do

IPI-TIPI) abrange produtos industrializados, sejam eles nacionais ou estrangeiros e essa incidência alcança todos os produtos com alíquota, ainda que zero;

- Estão FORA do campo de incidência do IPI os produtos com notação “NT”

bem como os produtos que resultem de operações excluídas do conceito de industrialização.

Sobre operações expressamente excluídas do conceito de industrialização não se confunda pelo fato de que pode haver alguns produtos com essa exclusão

na TIPI associados a alíquotas, ainda assim eles estarão fora do campo de incidência ok?

Cumpre destacar que a isenção (forma de exclusão do crédito tributário) não tem o condão de afastar determinado produto do campo de incidência do IPI,

ainda que determinado produto seja isento de IPI continua dentro de seu campo de incidência.

Por fim, cabe um esclarecimento: a TIPI, curiosamente, contém produtos não tributados em sua lista pelo simples fato de que a NCM (nomenclatura comum

do Mercosul) constitui a base da TIPI. “Mas porque é assim?”, é assim por conta de determinação prevista em decreto, a TIPI deve tomar a NCM como base, ok?

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 26 de 60 | www.ricardoalexandre.com.br

7.2 Industrialização. Conceito Item 2.3 do edital

O IPI, imposto de competência da União, incide sobre produtos

industrializados, conforme disposto no art. 46 do Código Tributário Nacional

(CTN). Mas o que vem a ser industrialização? O parágrafo único do art. 46 do

CTN nos apresenta a seguinte definição: “considera-se industrializado o

produto que tenha sido submetido a qualquer operação que lhe modifique a

natureza ou a finalidade, ou o aperfeiçoe para o consumo”.

No mesmo sentido, o art. 3º do RIPI (Regulamento do IPI – Decreto nº

7.212/2010) informa que “Produto industrializado é o resultante de qualquer

operação definida neste Regulamento como industrialização, mesmo

incompleta, parcial ou intermediária”.

Por fim, o art. 4º do RIPI nos fornece o conceito de industrialização. Assim,

industrialização é qualquer operação que modifique a natureza, o

funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou

o aperfeiçoe para consumo.

7.3 Características e modalidades de industrialização

Item 2.4 do edital

Repetindo e complementando o informado no item anterior, o art. 4º do RIPI

caracteriza como industrialização qualquer operação que modifique a

natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do

produto, ou o aperfeiçoe para consumo, tal como: transformação;

beneficiamento; montagem; acondicionamento ou reacondicionamento;

renovação ou recondicionamento.

Assim, o caput do art. 4º do RIPI nos apresenta a definição de

“industrialização”, qual seja: qualquer operação que modifique a natureza, o

funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou

o aperfeiçoe para consumo.

Já os incisos I a V do art. 4º do RIPI apresentam algumas operações

enquadradas na definição de “industrialização”, ou seja, operações que são

consideradas como “industrialização”, ou, de outra forma, modalidades de

industrialização: transformação; beneficiamento; montagem;

acondicionamento ou reacondicionamento; renovação ou recondicionamento.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 27 de 60 | www.ricardoalexandre.com.br

De acordo com o parágrafo único do art. 4º do RIPI, para caracterizar a

operação como industrialização, são irrelevantes o processo utilizado para

obtenção do produto e a localização e condições das instalações ou

equipamentos empregados. Dessa forma, o produto é considerado

industrializado caso resulte de operação que modifique a sua natureza, o seu

funcionamento, o seu acabamento, a sua apresentação ou a sua finalidade, ou

o aperfeiçoe para consumo, não importando o processo utilizado para a sua

obtenção nem a localização e condições das instalações ou equipamentos

empregados.

Passemos agora à definição de cada modalidade de industrialização que consta

no art. 4º do RIPI.

7.3.1 Transformação

Transformação é a operação que, exercida sobre matérias-primas ou produtos

intermediários, importe na obtenção de espécie nova.

Na transformação, surge uma espécie nova de produto, diferente da matéria-

prima ou produto intermediário utilizados na operação. Por exemplo, a

matéria-prima madeira se transforma em uma mesa.

7.3.2. Beneficiamento

Beneficiamento é definido como a operação que importe em modificar,

aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a

utilização, o acabamento ou a aparência do produto.

Na operação de beneficiamento, o produto original é modificado, aperfeiçoado

ou, de qualquer forma, tem alterado o seu funcionamento, a sua utilização, o

seu acabamento ou a sua aparência. Não surge uma espécie nova de produto.

Por exemplo, o arredondamento das bordas de uma mesa de mármore, que

inicialmente possuía o formato retangular, de forma a alterar a aparência do

produto, que continua o mesmo (mesa de mármore).

A mera colocação ou substituição de embalagem é considerada operação de

acondicionamento ou reacondicionamento, e não operação de beneficiamento.

ATENÇÃO

ATENÇÃO

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 28 de 60 | www.ricardoalexandre.com.br

7.3.3. Montagem

Montagem é a operação de industrialização que consiste na reunião de

produtos, peças ou partes e de que resulte um novo produto ou

unidade autônoma, ainda que sob a mesma classificação fiscal.

Na montagem, a reunião de produtos, peças ou partes tem como resultado um

novo produto ou unidade autônoma, ainda que sob a mesma classificação

fiscal. Ou seja, os produtos reunidos, bem como as peças ou partes, perdem a

sua individualidade, resultando em um novo produto ou unidade autônoma.

Por exemplo, as rodas, carroceria, bancos etc que, reunidas, resultam em um

automóvel.

O assunto “classificação fiscal” de produtos será abordado mais a frente.

7.3.4. Acondicionamento ou reacondicionamento

Operação de industrialização que importa em alterar a apresentação do

produto, pela colocação da embalagem, ainda que em substituição da

original, salvo quando a embalagem colocada se destine apenas ao

transporte da mercadoria.

A operação de acondicionamento seria então a alteração da apresentação do

produto, pela colocação de embalagem. Por exemplo, o engarrafamento de

bebidas, a fim de atender o consumidor final.

Já a operação de reacondicionamento seria a substituição da embalagem

original do produto. Por exemplo, o feijão comprado em embalagens de 100

Kg, sendo reacondicionado em embalagens de 1 Kg para atender o

consumidor final.

Caso a embalagem colocada se destine apenas ao transporte da mercadoria,

tal fato não se enquadrará na operação de industrialização de

acondicionamento ou reacondicionamento.

Importante diferenciar os tipos de acondicionamento:

1) Acondicionamento para transporte: a embalagem colocada se destina

apenas ao transporte da mercadoria. Não se considera operação de

industrialização. Por exemplo: vários pacotes do biscoito “XPTO” são

colocados em uma caixa de papelão para serem transportados do

fornecedor até os estabelecimentos comerciais que vendem o

produto;

ATENÇÃO

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 29 de 60 | www.ricardoalexandre.com.br

2) Acondicionamento para apresentação: a embalagem colocada não se

destina apenas ao transporte da mercadoria. Considera-se operação

de industrialização. Por exemplo: os pacotes (embalagens) que

acondicionam o biscoito “XPTO”, destinados ao consumidor final.

Em atenção ao §1º do art. 6º do RIPI, para que seja enquadrado como “para

transporte”, o acondicionamento deverá atender, cumulativamente, às

seguintes condições:

➢ ser feito em caixas, caixotes, engradados, barricas, latas, tambores,

sacos, embrulhos e semelhantes, sem acabamento e rotulagem de função

promocional e que não objetive valorizar o produto em razão da qualidade do

material nele empregado, da perfeição do seu acabamento ou da sua utilidade

adicional; e

➢ ter capacidade acima de vinte quilos ou superior àquela em que o

produto é comumente vendido, no varejo, aos consumidores.

Ademais, os casos em que a natureza do acondicionamento e as

características do rótulo atendam, apenas, a exigências técnicas ou outras

constantes de leis e de atos administrativos, não são considerados como

embalagem de apresentação, na forma §2º do art. 6º do RIPI.

7.3.5. Renovação ou recondicionamento

Operação de industrialização que, exercida sobre produto usado ou parte

remanescente de produto deteriorado ou inutilizado, renove ou

restaure o produto para utilização. Por exemplo, a renovação ou

restauração de determinada máquina que não estava funcionando, com a

substituição de peças desgastadas.

7.4 Exclusões

Item 2.5 do edital

O art. 5º do RIPI nos apresenta algumas operações que foram excluídas da

definição de “industrialização”. Dessa forma, tais operações não estão sujeitas

à incidência do IPI, tendo em vista que não são consideradas operações de

industrialização pela norma. Portanto, nesses casos, não há que se falar em

contribuinte do IPI ou estabelecimento industrial.

Assim, não se considera industrialização:

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 30 de 60 | www.ricardoalexandre.com.br

I - o preparo de produtos alimentares, não acondicionados em

embalagem de apresentação:

a) na residência do preparador ou em restaurantes, bares, sorveterias,

confeitarias, padarias, quitandas e semelhantes, desde que os

produtos se destinem a venda direta a consumidor; ou

b) em cozinhas industriais, quando destinados a venda direta a

pessoas jurídicas e a outras entidades, para consumo de seus

funcionários, empregados ou dirigentes;

Note que os produtos alimentares não podem ser acondicionados em

embalagem de apresentação. Além disso, o produto deve ser destinado à

venda direta a consumidor (alínea “a”) ou a venda direta a pessoas jurídicas e

a outras entidades, para consumo de seus funcionários, empregados ou

dirigentes (alínea “b”).

II - o preparo de refrigerantes, à base de extrato concentrado, por

meio de máquinas, automáticas ou não, em restaurantes, bares e

estabelecimentos similares, para venda direta a consumidor;

Trata-se do chamado post mix, aquelas máquinas de refrigerantes que são

encontradas em restaurantes fast food, como no Mcdonald’s, Burguer King

etc. Aqui novamente a venda deve ser direta a consumidor.

III - a confecção ou preparo de produto de artesanato;

Produto de artesanato é o proveniente de trabalho manual realizado

por pessoa natural, nas seguintes condições:

a) quando o trabalho não contar com o auxílio ou a participação de

terceiros assalariados; e

b) quando o produto for vendido a consumidor, diretamente ou por

intermédio de entidade de que o artesão faça parte ou seja assistido.

IV - a confecção de vestuário, por encomenda direta do consumidor ou

usuário, em oficina ou na residência do confeccionador;

A encomenda deve ser realizada diretamente pelo consumidor ou

usuário, em oficina ou na residência do confeccionador.

Para fins desse inciso, o RIPI conceitua como oficina o estabelecimento

que empregar, no máximo, cinco operários e, quando utilizar força motriz, não

dispuser de potência superior a cinco quilowatts.

V - o preparo de produto, por encomenda direta do consumidor ou

usuário, na residência do preparador ou em oficina, desde que, em

qualquer caso, seja preponderante o trabalho profissional;

Novamente deve ocorrer encomenda direta do consumidor ou usuário.

Aqui, diferente do inciso I (preparo de produtos alimentares), o produto não é

especificado, podendo abranger qualquer produto, desde que seja

preponderante o trabalho profissional.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 31 de 60 | www.ricardoalexandre.com.br

O conceito de oficina, extraído do RIPI, é o mencionado no inciso anterior. O

conceito de trabalho preponderante também é extraído do RIPI:

a) oficina é o estabelecimento que empregar, no máximo, cinco operários e,

quando utilizar força motriz não dispuser de potência superior a cinco

quilowatts; e

b) trabalho preponderante é o que contribuir no preparo do produto, para

formação de seu valor, a título de mão de obra, no mínimo com sessenta por

cento.

VI - a manipulação em farmácia, para venda direta a consumidor, de

medicamentos oficinais e magistrais, mediante receita médica;

A venda de medicamentos oficinais e magistrais, manipulados em

farmácia, deve ser direta a consumidor e mediante receita médica.

VII - a moagem de café torrado, realizada por estabelecimento

comercial varejista como atividade acessória;

A moagem de café torrado deve ser realizada por estabelecimento comercial

varejista. A moagem de café torrado não pode ser a atividade principal do

estabelecimento comercial varejista, pois neste caso seria considerada

operação de industrialização.

É o que ocorre, por exemplo, em algumas cafeterias, que moem o café torrado

para servir o famoso “cafezinho” aos clientes.

VIII - a operação efetuada fora do estabelecimento industrial,

consistente na reunião de produtos, peças ou partes e de que resulte:

a) edificação (casas, edifícios, pontes, hangares, galpões e

semelhantes, e suas coberturas);

b) instalação de oleodutos, usinas hidrelétricas, torres de

refrigeração, estações e centrais telefônicas ou outros sistemas de

telecomunicação e telefonia, estações, usinas e redes de distribuição

de energia elétrica e semelhantes; ou

c) fixação de unidades ou complexos industriais ao solo;

Para não ser considerada operação de industrialização, a operação deve ser

efetuada fora do estabelecimento industrial. Além disso, o disposto neste

inciso não exclui a incidência do IPI sobre os produtos, partes ou peças

utilizados nas operações nele referidas.

IX - a montagem de óculos, mediante receita médica;

Refere-se apenas à montagem de óculos e mediante receita médica.

X - o acondicionamento de produtos classificados nos Capítulos 16 a

22 da TIPI, adquiridos de terceiros, em embalagens confeccionadas

sob a forma de cestas de natal e semelhantes;

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 32 de 60 | www.ricardoalexandre.com.br

Refere-se ao acondicionamento em embalagens confeccionadas sob a forma

de cestas de natal e semelhantes dos seguintes produtos da TIPI (capítulos 16

a 22), desde que adquiridos de terceiros:

16 Preparações de carne, de peixes ou de crustáceos, de moluscos ou de

outros invertebrados aquáticos.

17 Açúcares e produtos de confeitaria.

18 Cacau e suas preparações.

19 Preparações à base de cereais, farinhas, amidos, féculas ou leite; produtos

de pastelaria.

20 Preparações de produtos hortícolas, fruta ou de outras partes de plantas.

21 Preparações alimentícias diversas.

22 Bebidas, líquidos alcoólicos e vinagres.

Para simplificar, são produtos das indústrias alimentares, bebidas, líquidos

alcoólicos e vinagres.

XI - o conserto, a restauração e o recondicionamento de produtos

usados, nos casos em que se destinem ao uso da própria empresa

executora ou quando essas operações sejam executadas por

encomenda de terceiros não estabelecidos com o comércio de tais

produtos, bem como o preparo, pelo consertador, restaurador ou

recondicionador, de partes ou peças empregadas exclusiva e

especificamente naquelas operações;

Note que o conserto, a restauração e o recondicionamento, geralmente,

enquadram-se em operação de industrialização (Renovação ou

Recondicionamento). Contudo, a norma informar que não se considera

industrialização o conserto, a restauração e o recondicionamento de produtos

usados, nos casos em que se destinem ao uso da própria empresa executora

ou quando essas operações sejam executadas por encomenda de terceiros não

estabelecidos com o comércio de tais produtos.

XII - o reparo de produtos com defeito de fabricação, inclusive

mediante substituição de partes e peças, quando a operação for

executada gratuitamente, ainda que por concessionários ou

representantes, em virtude de garantia dada pelo fabricante;

Refere-se ao reparo de produtos com defeito de fabricação, desde que a

operação seja executada gratuitamente, em virtude de garantia dada pelo

fabricante.

XIII - a restauração de sacos usados, executada por processo

rudimentar, ainda que com emprego de máquinas de costura;

A restauração, geralmente, é considerada operação de industrialização

(Renovação ou Recondicionamento). No entanto, novamente a norma informa

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 33 de 60 | www.ricardoalexandre.com.br

que não se considera industrialização a restauração de sacos usados, desde

que a execução do trabalho seja por processo rudimentar.

XIV - a mistura de tintas entre si, ou com concentrados de pigmentos,

sob encomenda do consumidor ou usuário, realizada em

estabelecimento comercial varejista, efetuada por máquina

automática ou manual, desde que fabricante e varejista não sejam

empresas interdependentes, controladora, controlada ou coligadas;

Para não ser considerada operação de industrialização, a operação deve ser

realizada em estabelecimento comercial varejista e o fabricante e varejista

não podem ser empresas interdependentes, controladora, controlada ou

coligadas.

O assunto foi tema de prova (Esaf/Concurso Auditor-Fiscal da

RFB/2012): A mistura de tintas entre si, ou com concentrados de pigmentos,

sob encomenda do consumidor ou usuário, realizada em estabelecimento

comercial varejista, efetuada por máquina automática ou manual, não se

caracteriza como industrialização, desde que fabricante e varejista não sejam

empresas interdependentes, controladora, controlada ou coligadas. Questão

Correta, com a cobrança literal do conteúdo do inciso XIV do art. 5º do RIPI.

XV - a operação de que resultem os produtos relacionados na

Subposição 2401.20 da TIPI, quando exercida por produtor rural

pessoa física;

Trata-se do produto “Tabaco total ou parcialmente destalado”. Assim, não é

considerada operação de industrialização, a operação de que resultem os

produtos “Tabaco total ou parcialmente destalado”, desde que exercida por

produtor rural pessoa física.

Ufa! Hora de uma pausa para o café. Ô “assuntinho” cansativo...

7.5 Classificação de Produtos

Item 2.21 do edital

INTERVALO

CAI NA PROVA

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 34 de 60 | www.ricardoalexandre.com.br

Falando nesse primeiro momento de uma forma bem simples, a classificação

de produtos seria a “cara-crachá” do produto, a identificação do produto por

meio de um número, um código, com base no Sistema Harmonizado de

Designação e de Codificação de Mercadorias (SH) ou na Nomenclatura Comum

do Mercosul (NCM).

O SH é um sistema utilizado internacionalmente, com o objetivo de padronizar

a classificação de produtos nas operações de comércio exterior. A ideia é,

novamente de forma bem simplista, que, por exemplo, o produto “LEITE E

CREME DE LEITE (NATA*), NÃO CONCENTRADOS NEM ADICIONADOS DE

AÇÚCAR OU DE OUTROS EDULCORANTES - Com um teor, em peso, de

matérias gordas, não superior a 1%” seja classificado internacionalmente no

código 0401.10. Assim, cada produto tem um código, “um endereço”, para

classificação no Sistema Harmonizado.

No Brasil, utilizamos a NCM (Nomenclatura Comum do MERCOSUL) para a

classificação dos produtos nas operações de comércio exterior. A NCM é

baseada no SH. E na TIPI (Tabela de Incidência do Imposto sobre Produto

Industrializados) a classificação de produtos é realizada em conformidade com

a NCM.

Vamos compreender melhor o que é o SH, a NCM e a TIPI.

7.5.1. SH – Sistema Harmonizado

O Sistema Harmonizado de Designação e de Codificação de Mercadorias(SH) é

um sistema internacional de classificação de mercadorias, baseado em uma

estrutura de códigos e respectivas descrições.

Os códigos do SH são formados por seis dígitos. Isso permite que sejam

atendidas as especificidades dos produtos, em um ordenamento numérico

lógico, crescente e de acordo com o nível de sofisticação das mercadorias.

O Sistema Harmonizado (SH) abrange:

➢ Nomenclatura – Ao todo são 21 seções (Seção I a XXI), composta por

99 capítulos. Há, ainda, Notas de Seção, de Capítulo e de Subposição. Os

capítulos são divididos em posições e subposições. Dos 99 capítulos, 96 são

utilizados, tendo em vista que o capítulo 77 foi reservado para uma eventual

utilização futura e os Capítulos 98 e 99 foram reservados para usos especiais

pelas Partes Contratantes.

➢ Regras Gerais para a Interpretação do Sistema Harmonizado –

Estabelecem as regras gerais de classificação das mercadorias na

Nomenclatura. Em uma linguagem mais simples, essas regras servem para

que sejam atribuídos os códigos corretos a cada produto, ou seja, que as

mercadorias sejam corretamente classificadas;

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 35 de 60 | www.ricardoalexandre.com.br

➢ Notas Explicativas do Sistema Harmonizado (NESH) – Fornecem

esclarecimentos e interpretam o Sistema Harmonizado, ajudando na correta

classificação dos produtos.

Vamos exemplificar para ficar mais claro:

A Seção I do SH versa sobre “Animais Vivos e Produtos do Reino Animal” e é

composta por 5 (cinco) capítulos:

Seção I

ANIMAIS VIVOS E PRODUTOS DO REINO ANIMAL

Capítulos:

1 Animais vivos

2 Carnes e miudezas, comestíveis

3 Peixes e crustáceos, moluscos e os outros invertebrados aquáticos

4 Leite e laticínios; ovos de aves; mel natural; produtos comestíveis de

origem animal, não especificados nem compreendidos em outros Capítulos

5 Outros produtos de origem animal, não especificados nem compreendidos

em outros Capítulos

O código numérico do SH possui 6 dígitos. Pelos dois primeiros dígitos do

código é possível identificar o capítulo. Os quatro primeiros dígitos identificam

a posição. Já a subposição é identificada pelos seis dígitos. É possível, ainda,

mais um desdobramento, criando-se uma subposição de segundo nível.

Lembrando, os capítulos são divididos em posições e subposições.

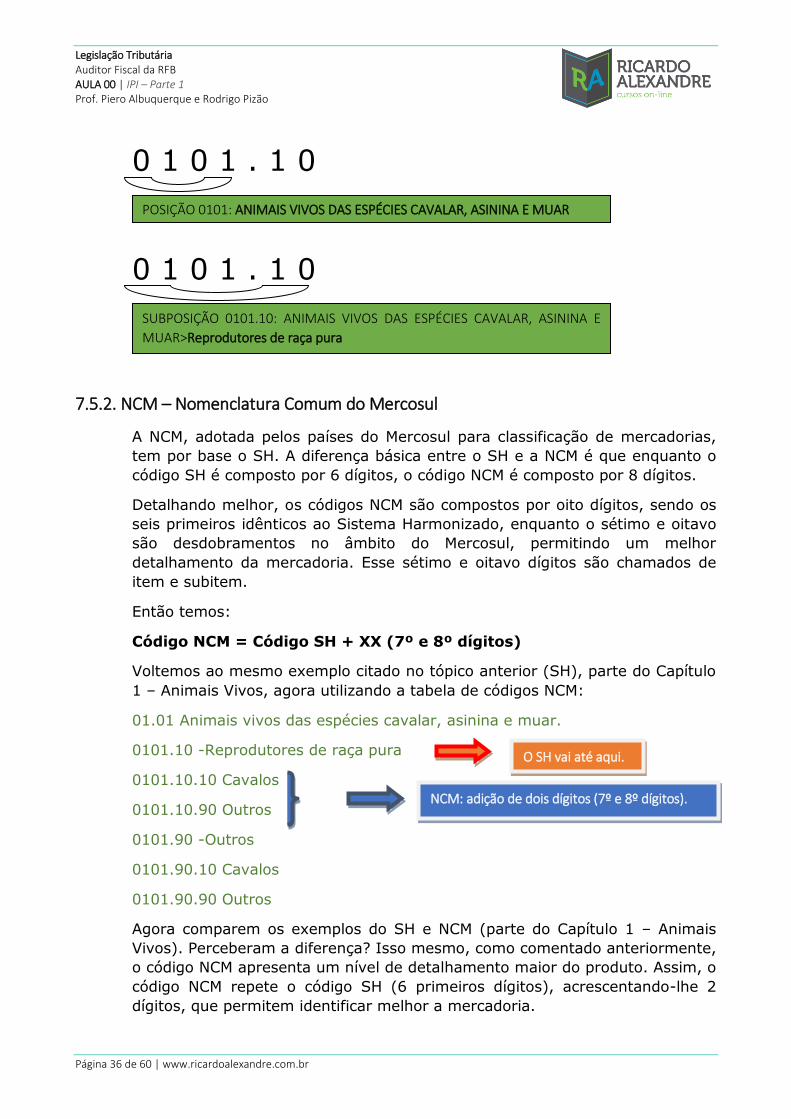

Tomemos agora parte do Capítulo 1 – Animais Vivos como exemplo:

01.01 ANIMAIS VIVOS DAS ESPÉCIES CAVALAR, ASININA E MUAR

0101.10 -Reprodutores de raça pura

0101.90 -Outros

01.02 ANIMAIS VIVOS DA ESPÉCIE BOVINA

0102.10 -Reprodutores de raça pura

0102.90 -Outros

Esmiuçando mais um pouco, temos, por exemplo: código 0101.10 –

Reprodutores de raça pura.

0 1 0 1 . 1 0

CAPÍTULO 01:Animais vivos

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 36 de 60 | www.ricardoalexandre.com.br

0 1 0 1 . 1 0

0 1 0 1 . 1 0

2.21.2. NCM – Nomenclatura Comum do Mercosul

7.5.2. NCM – Nomenclatura Comum do Mercosul

A NCM, adotada pelos países do Mercosul para classificação de mercadorias,

tem por base o SH. A diferença básica entre o SH e a NCM é que enquanto o

código SH é composto por 6 dígitos, o código NCM é composto por 8 dígitos.

Detalhando melhor, os códigos NCM são compostos por oito dígitos, sendo os

seis primeiros idênticos ao Sistema Harmonizado, enquanto o sétimo e oitavo

são desdobramentos no âmbito do Mercosul, permitindo um melhor

detalhamento da mercadoria. Esse sétimo e oitavo dígitos são chamados de

item e subitem.

Então temos:

Código NCM = Código SH + XX (7º e 8º dígitos)

Voltemos ao mesmo exemplo citado no tópico anterior (SH), parte do Capítulo

1 – Animais Vivos, agora utilizando a tabela de códigos NCM:

01.01 Animais vivos das espécies cavalar, asinina e muar.

0101.10 -Reprodutores de raça pura

0101.10.10 Cavalos

0101.10.90 Outros

0101.90 -Outros

0101.90.10 Cavalos

0101.90.90 Outros

Agora comparem os exemplos do SH e NCM (parte do Capítulo 1 – Animais

Vivos). Perceberam a diferença? Isso mesmo, como comentado anteriormente,

o código NCM apresenta um nível de detalhamento maior do produto. Assim, o

código NCM repete o código SH (6 primeiros dígitos), acrescentando-lhe 2

dígitos, que permitem identificar melhor a mercadoria.

POSIÇÃO 0101: ANIMAIS VIVOS DAS ESPÉCIES CAVALAR, ASININA E MUAR

SUBPOSIÇÃO 0101.10: ANIMAIS VIVOS DAS ESPÉCIES CAVALAR, ASININA E

MUAR>Reprodutores de raça pura

O SH vai até aqui.

NCM: adição de dois dígitos (7º e 8º dígitos).

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 37 de 60 | www.ricardoalexandre.com.br

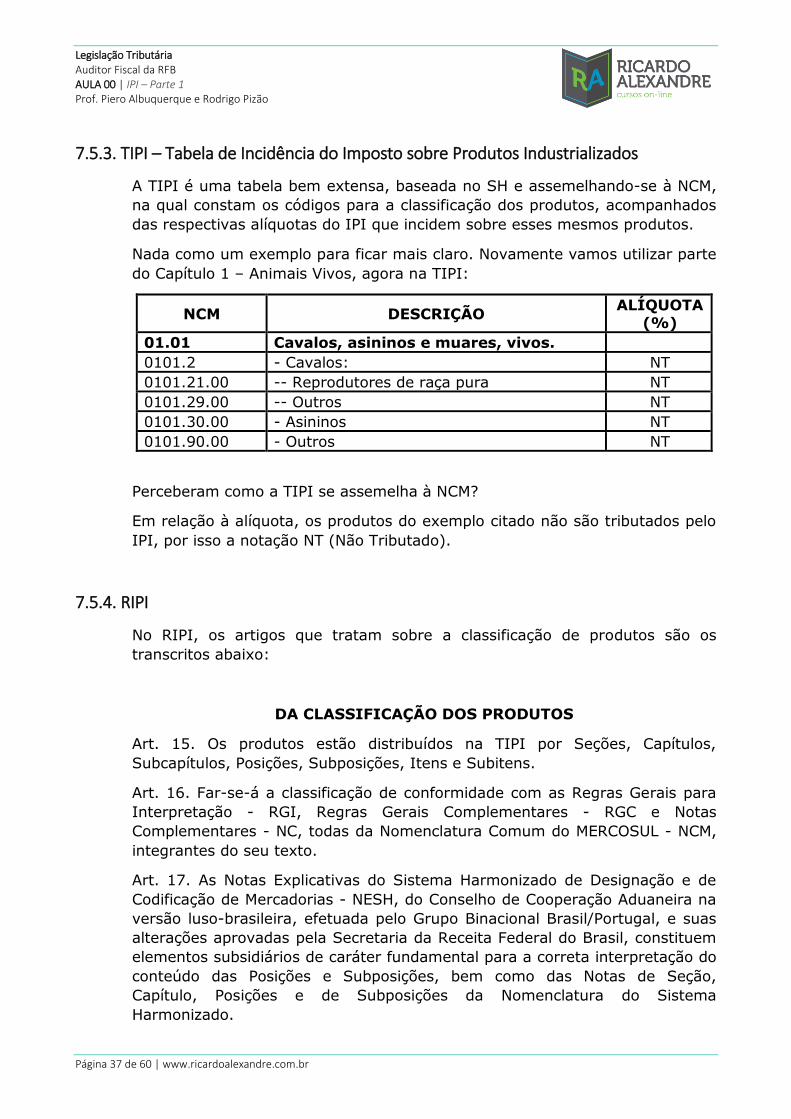

7.5.3. TIPI – Tabela de Incidência do Imposto sobre Produtos Industrializados

A TIPI é uma tabela bem extensa, baseada no SH e assemelhando-se à NCM,

na qual constam os códigos para a classificação dos produtos, acompanhados

das respectivas alíquotas do IPI que incidem sobre esses mesmos produtos.

Nada como um exemplo para ficar mais claro. Novamente vamos utilizar parte

do Capítulo 1 – Animais Vivos, agora na TIPI:

NCM DESCRIÇÃO ALÍQUOTA

(%)

01.01 Cavalos, asininos e muares, vivos.

0101.2 - Cavalos: NT

0101.21.00 -- Reprodutores de raça pura NT

0101.29.00 -- Outros NT

0101.30.00 - Asininos NT

0101.90.00 - Outros NT

Perceberam como a TIPI se assemelha à NCM?

Em relação à alíquota, os produtos do exemplo citado não são tributados pelo

IPI, por isso a notação NT (Não Tributado).

7.5.4. RIPI

No RIPI, os artigos que tratam sobre a classificação de produtos são os

transcritos abaixo:

DA CLASSIFICAÇÃO DOS PRODUTOS

Art. 15. Os produtos estão distribuídos na TIPI por Seções, Capítulos,

Subcapítulos, Posições, Subposições, Itens e Subitens.

Art. 16. Far-se-á a classificação de conformidade com as Regras Gerais para

Interpretação - RGI, Regras Gerais Complementares - RGC e Notas

Complementares - NC, todas da Nomenclatura Comum do MERCOSUL - NCM,

integrantes do seu texto.

Art. 17. As Notas Explicativas do Sistema Harmonizado de Designação e de

Codificação de Mercadorias - NESH, do Conselho de Cooperação Aduaneira na

versão luso-brasileira, efetuada pelo Grupo Binacional Brasil/Portugal, e suas

alterações aprovadas pela Secretaria da Receita Federal do Brasil, constituem

elementos subsidiários de caráter fundamental para a correta interpretação do

conteúdo das Posições e Subposições, bem como das Notas de Seção,

Capítulo, Posições e de Subposições da Nomenclatura do Sistema

Harmonizado.

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 38 de 60 | www.ricardoalexandre.com.br

Tendo em vista os artigos acima, verifica-se que a classificação dos produtos

na TIPI deverá estar em conformidade com as Regras Gerais para

Interpretação - RGI, Regras Gerais Complementares - RGC e Notas

Complementares - NC, todas da Nomenclatura Comum do MERCOSUL – NCM.

Além disso, as Notas Explicativas do Sistema Harmonizado de Designação e de

Codificação de Mercadorias – NESH constituem elementos subsidiários de

caráter fundamental para a correta interpretação do conteúdo das Posições e

Subposições.

Dito isso, precisamos conhecer então as RGI, RGC, NC e NESH para a correta

classificação dos produtos.

Mas antes, sugiro pausa para um café, pois o assunto que virá é bastante

teórico...

Cafezinho tomado? Então vamos lá...

7.5.5. REGRAS GERAIS PARA INTERPRETAÇÃO DO SISTEMA HARMONIZADO - RGI

A classificação das mercadorias na Nomenclatura rege-se pelas seguintes

regras (total de 6 regras):

• PRIMEIRA REGRA GERAL DE INTERPRETAÇÃO – RGI 1: Os títulos

das Seções, Capítulos e Subcapítulos têm apenas valor indicativo. Para os

efeitos legais, a classificação é determinada pelos textos das posições e das

Notas de Seção e de Capítulo e, desde que não sejam contrárias aos textos

das referidas posições e Notas, pelas Regras seguintes.

Destrinchando a RGI 1:

➢ Os títulos das Seções, Capítulos e Subcapítulos têm apenas valor

indicativo, ou seja, não determinam a classificação do produto. Assim, os

títulos apenas “indicam” que o produto pode (e não “deve”) ser classificado na

Seção “X”, no Capítulo “Y” ou no Subcapítulo “Z”;

➢ Para os efeitos legais, a classificação é determinada pelos textos

das posições e das Notas de Seção e de Capítulo.Dessa forma, a

classificação é determinada pelos textos das posições, ou seja, a descrição que

consta junto aos quatro primeiros dígitos (posição) do código SH, como no

exemplo da posição 0101 (01.01 ANIMAIS VIVOS DAS ESPÉCIES CAVALAR,

ASININA E MUAR). Além do texto das posições, a classificação é determinada

INTERVALO

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 39 de 60 | www.ricardoalexandre.com.br

também pelas Notas de Seção e de Capítulo, que são explicações acerca dos

produtos classificados em determinada Seção e determinado capítulo.

➢ ...e, desde que não sejam contrárias aos textos das referidas

posições e Notas, pelas Regras seguintes. É um gancho para introduzir as

regras seguintes. Assim, as regras seguintes (segunda a sexta regras) podem

também ser utilizadas para a correta classificação dos produtos, desde que

não contrariem os textos das posições e Notas.

• SEGUNDA REGRA GERAL DE INTERPRETAÇÃO – RGI 2: a segunda

regra geral de interpretação foi dividida em duas partes (“a” e “b”).

✓ RGI 2. a): Qualquer referência a um artigo em determinada posição

abrange esse artigo mesmo incompleto ou inacabado, desde que apresente,

no estado em que se encontra, as características essenciais do artigo completo

ou acabado. Abrange igualmente o artigo completo ou acabado, ou como tal

considerado nos termos das disposições precedentes, mesmo que se

apresente desmontado ou por montar.

Destrinchando a RGI 2. a):

➢ Se houver referência a um produto em determinada posição, essa

posição abrangerá também o produto, ainda que incompleto ou inacabado,

desde que este apresente as características essenciais do produto completo ou

acabado. Por exemplo, um “automóvel de passageiros com motor de pistão

não superior a 1.000cm3” será classificado na posição SH 8703.21. O mesmo

automóvel, mas sem as rodas, será classificado na mesma posição, pois

apresenta as características essenciais de um automóvel completo.

➢ Abrange igualmente o artigo completo ou acabado, mesmo que se

apresente desmontado ou por montar. No exemplo anterior, mesmo que o

automóvel esteja desmontado ou por montar, será classificado na posição

8703.21.

✓ RGI 2. b): Qualquer referência a uma matéria em determinada posição

diz respeito a essa matéria, quer em estado puro, quer misturada ou

associada a outras matérias. Da mesma forma, qualquer referência a obras de

uma matéria determinada abrange as obras constituídas inteira ou

parcialmente dessa matéria. A classificação destes produtos misturados ou

artigos compostos efetua-se conforme os princípios enunciados na Regra 3.

Destrinchando a RGI 2. b):A regra 2. b) se limita a afirmar que a referência

a uma matéria em determinada posição diz respeito a essa matéria, quer em

estado puro, quer misturada ou associada a outras matérias. E que qualquer

Legislação Tributária Auditor Fiscal da RFB AULA 00 | IPI – Parte 1 Prof. Piero Albuquerque e Rodrigo Pizão

Página 40 de 60 | www.ricardoalexandre.com.br

referência a obras de uma matéria determinada abrange as obras constituídas

inteira ou parcialmente dessa matéria. Seria o caso, por exemplo, de uma

obra de arte em bronze e prata. Para a correta classificação nesses casos,

deve-se partir para a terceira regra geral de interpretação.

• TERCEIRA REGRA GERAL DE INTERPRETAÇÃO – RGI 3: a terceira

regra geral de interpretação foi dividida em três partes (“a”, “b” e “c”).

Quando pareça que a mercadoria pode classificar-se em duas ou mais

posições por aplicação da Regra 2-"b" ou por qualquer outra razão, a

classificação deve efetuar-se da forma seguinte: