auditor fiscal aula demonstrativa - ricardoalexandre.com.br · autores preferidos do cespe,...

TRANSCRIPT

Orçamento Público p/

SEFAZ-GO

Atividade financeira do Estado. Orçamento Público e instrumentos

de planejamento e orçamento.

Professor

Vinícius Nascimento

www.ricardoalexandre.com.br

Auditor Fiscal

Aula demonstrativa

PD

F PD

F VÍDE

O

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 2 de 97 | www.ricardoalexandre.com.br

Olá meus amigos e amigas desse imenso Brasil!! É uma imensa alegria estar

iniciando esse curso de Orçamento Público para o cargo de Auditor Fiscal da

Receita Estadual da SEFAZ/GO

Este curso é protegido por direitos autorais (copyright), nos

termos da Lei 9.610/98, que altera, atualiza e consolida a

legislação sobre direitos autorais e dá outras providências.

Caso você queira estudar pelo material impresso, você pode

optar pela impressão em preto e branco, assim não o material

estará impresso, irá economizar tinta com a impressão e

poderá aproveitar da melhor maneira o nosso curso!

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 3 de 97 | www.ricardoalexandre.com.br

Vou começar com minha apresentação!

Sou o Prof. Vinícius Nascimento, natural de Brasília, mas residindo em

Recife, no lindo estado de Pernambuco! Sou formado em Gestão Pública, pós-

graduando em Contabilidade Pública e também em Planejamento e Orçamento

Governamental, atualmente finalizando minha graduação em Ciências

Contábeis.

Minha experiência como concurseiro iniciou em 2005, quando fui aprovado

para um emprego público na CAESB – Companhia de Saneamento Ambiental do

Distrito Federal.

EM 2006, quando estava estudando para Técnico Administrativo da ANEEL

– Agência Nacional de Energia Elétrica – vi uma propaganda do concurso da

Escola de Sargentos das Armas. Não pensei duas vezes e fiz minha inscrição.

Fui aprovado e fui iniciar o Curso de Formação de Sargentos em Campo Grande

– Mato Grosso do Sul, sendo que, ao final do curso, fui classificado na cidade de

Jaguarão – Rio Grande do Sul – na fronteira com o Uruguai.

No final de 2011, fui transferido para Boa Vista, no estado de Roraima. Logo

no início de 2012 fiz a prova para Técnico Judiciário – Área Administrativa do

TRT 11ª Região, o qual fui aprovado em 54º lugar.

No mesmo ano, fiz o concurso para Técnico Judiciário do Tribunal de Justiça

de Roraima, ficando classificado. Em 2013, fui aprovado em 37º lugar para

Técnico Administrativo do Ministério Público da União.

No final de 2013 saíram 2 editais: Agente Administrativo da Polícia Federal

e Assistente em Administração da Universidade Federal de Roraima. Com esforço

e dedicação, fui aprovado nos dois: (5º lugar para Agente Administrativo e 37º

para a UFRR). Em junho de 2014 fui nomeado para a UFRR e dois meses depois

para a Polícia Federal.

Em 2015 saiu o edital para Gestor Público do Instituto Federal de Roraima.

Resolvi fazer a prova e fui aprovado em 1º lugar, porém optei por não assumir,

pois, a lotação iria prejudicar meus projetos, afinal já estava ministrando aulas

presenciais e on-line. Nesse mesmo ano entrei para o curso de Ciências

Contábeis da Universidade Federal de Roraima, em primeiro lugar pela seleção

do SISU.

Em 2016 saiu o edital para Contador da Universidade Federal de Roraima,

fiz a prova e fui aprovado em primeiro lugar, mas não assumi pois, estava no 4º

semestre da faculdade.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 4 de 97 | www.ricardoalexandre.com.br

Em 2017 fiz a prova de Analista Judiciário – Área Administrativa do Tribunal

Regional do Trabalho da 11ª Região e fiquei classificado em 42º lugar.

Estou contando as vitórias, mas também foram muitas reprovações, entre

elas Senado, TCU e TCE/PE. Estou contando isso para vocês simplesmente para

dizer que sei exatamente o que vocês estão passando nessa etapa. Vitórias e

derrotas fazem parte!! O que importa é como você reage diante das derrotas:

desistir ou aprender com os erros? Garanto que a segunda hipótese é a mais

correta, afinal, só não passa quem desiste!!

Como professor, iniciei em aulas presenciais nas cidades de Boa Vista e

Manaus. Entrei para o quadro de professores do Tec Concursos, renomado site

de questões comentadas, além disso trabalhei em diversos sites de cursos on

line nas disciplinas de Administração Financeira e Orçamentária, Administração

Geral e Pública e Contabilidade Geral e Pública, tais como Estratégia Concursos

e Eu Vou Passar.

É essa experiência que quero compartilhar com você, afinal, seremos

parceiros nessa caminhada!!!

Como será nosso curso?

Nosso concurso foi autorizado em janeiro e a SEFAZ/GO já publicou o

projeto básico, que inclui Orçamento Público, da licitação que irá escolher a

banca organizadora. Portanto não temos edital ainda, mas isso não quer dizer

que você ficará prejudicado.

Clique aqui para acessar a notícia da autorização do concurso

Clique aqui para acessar a notícia da publicação do projeto básico

Eu separei os temas mais importantes de Orçamento Público para concursos

na área fiscal. Caso o edital saia diferente, você terá o curso atualizado

gratuitamente.

Nosso curso será desenvolvido em teoria e questões, ou seja, em um único

material você terá acesso ao conteúdo e questões comentadas. Portanto o custo-

benefício é muito bom, já que eu utilizo diversas obras para elaborar esse

material e você, de quebra, ainda tem diversas questões comentadas.

Pensando em ser o mais didático e objetivo possível, esse curso vai seguir

o seguinte cronograma:

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 5 de 97 | www.ricardoalexandre.com.br

AULA CONTEÚDO DATA

Aula 0

(demonstrativa)

Atividade financeira do Estado.

Orçamento Público e instrumentos de

planejamento e orçamento.

25/03

Aula 1 Ciclo Orçamentário (Parte I) 01/04

Aula 2 Ciclo Orçamentário (Parte II) 08/04

Aula 3 Créditos Adicionais 15/04

Aula 4 Princípios orçamentários 22/04

Aula 5 Receita Pública 29/04

Aula 6 Estágios da Receita e Dívida Ativa 06/05

Aula 7 Despesa Pública (Parte I) 13/05

Aula 8 Despesa Pública (Parte II) 20/05

Aula 9 Estágios da despesa, restos a pagar e despesas de exercícios anteriores.

27/05

Qualquer alteração que ocorra em nosso planejamento, você será

informado no espaço do aluno, ok?

Durante a parte teórica, teremos diversas questões de diversas bancas.

Dessa forma poderemos ter uma base teórica de diferentes concepções.

Quem já estuda para concursos sabe que as bancas possuem diferentes

formas de abordar o conteúdo. Quando estudamos com diferentes formas de

enxergar a matéria, vamos adquirindo conhecimento mais abrangente possível.

Ao final da aula separei as questões da FCC e FGV, bancas tradicionais na

área fiscal. Não se preocupe, pois quando sair a banca oficial for contratada e

não for uma delas, eu irei atualizar seu curso e você terá o material atualizado

para a prova.

Então, vamos firmes para nossa aula demonstrativa!!!

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 6 de 97 | www.ricardoalexandre.com.br

Sumário:

1 ATIVIDADE FINANCEIRA DO ESTADO .....................................................................7

2 NORMAS GERAIS DE DIREITO FINANCEIRO ............................................................9

3 PLANO PLURIANUAL .......................................................................................... 11

3.1 Investimentos e outros planos e programas nacionais, regionais e setoriais ......... 14

4 LEI DE DIRETRIZES ORÇAMENTÁRIAS .................................................................. 16

5 LEI ORÇAMENTÁRIA ANUAL ................................................................................ 21

5.1 Orçamento Fiscal ...................................................................................... 21

5.2 Orçamento de Investimentos ...................................................................... 22

5.3 Orçamento da Seguridade Social ................................................................. 23

6 LISTA DE QUESTÕES......................................................................................... 28

7 QUESTÕES COMENTADAS .................................................................................. 55

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 7 de 97 | www.ricardoalexandre.com.br

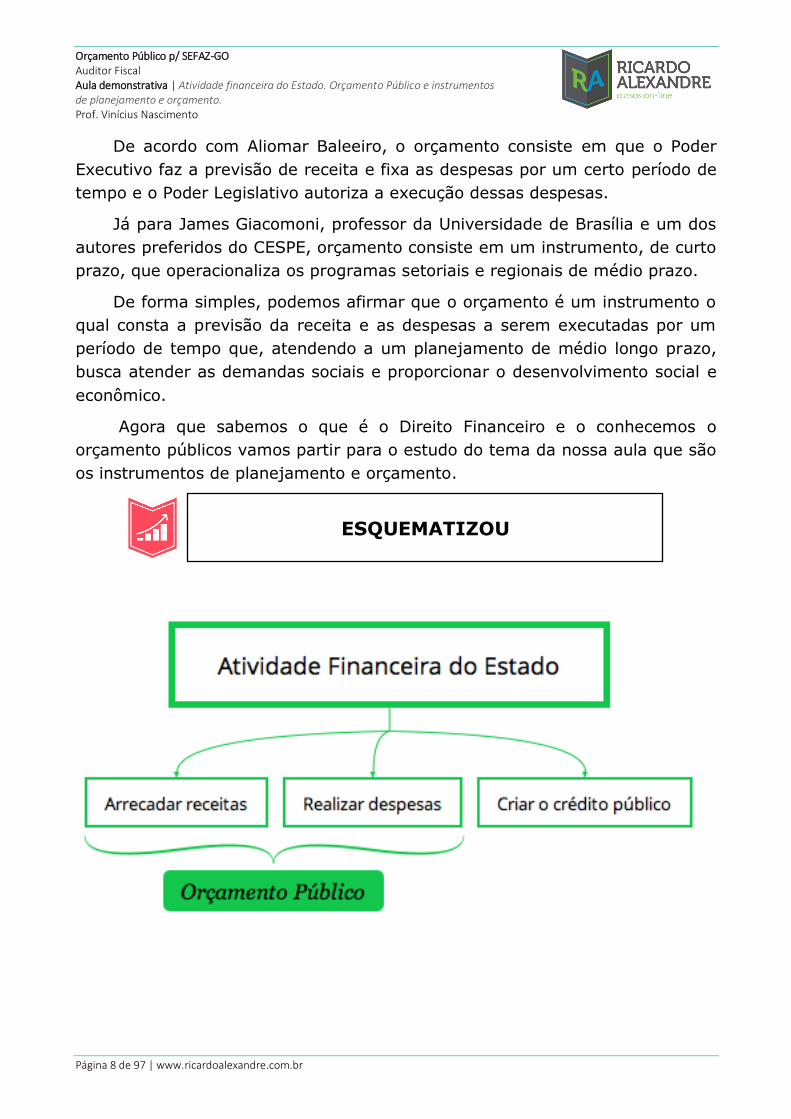

1 Atividade Financeira do Estado

A Constituição Federal, especificamente em seu art. 3º, estabelece diversos

objetivos fundamentais para o estado brasileiro:

Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: I - construir uma sociedade livre, justa e solidária;

II - garantir o desenvolvimento nacional; III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e

regionais;

IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação.

Para que consiga atingir esses objetivos, o país necessita de recursos

financeiros, não é verdade? Porém o Brasil se constitui em um estado

democrático de direito, ou seja, sua atuação deve estar delimitada no que

prescreve lei. Nesse sentido, surge o Direito Financeiro.

O Direito Financeiro consiste no ramo da ciência jurídica que regula a

chamada atividade financeira do estado, que consiste na captação de receita,

realização da despesa pública e criação do crédito público. Para isso, diversos

instrumentos legais regulam essa atividade. Conforme determina a Constituição

Federal, a legislação sobre o direito financeiro e o orçamento público é de

competência concorrente entre a União, Estados e Distrito Federal, bem como

cabe aos Municípios suplementar tal legislação:

Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre:

I - direito tributário, financeiro, penitenciário, econômico e urbanístico;

II - orçamento; (...)

Art. 30. Compete aos Municípios:

I – legislar sobre assuntos de interesse local; II – suplementar a legislação federal e a estadual no que couber;

Como podemos perceber, qualquer ente federativo pode legislar sobre

Direito Financeiro, mas onde entra o orçamento público?

Muito bem, o estudo do orçamento público está inserido dentro do Direito

Financeiro. Enquanto esse apresenta os aspectos jurídicos e legais da atividade

financeira do estado, o orçamento público é o instrumento que operacionaliza

toda essa atividade.

Muitos são os conceitos de orçamento público, mas vamos focar nos

conceitos mais cobrados pelas bancas de concursos públicos.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 8 de 97 | www.ricardoalexandre.com.br

De acordo com Aliomar Baleeiro, o orçamento consiste em que o Poder

Executivo faz a previsão de receita e fixa as despesas por um certo período de

tempo e o Poder Legislativo autoriza a execução dessas despesas.

Já para James Giacomoni, professor da Universidade de Brasília e um dos

autores preferidos do CESPE, orçamento consiste em um instrumento, de curto

prazo, que operacionaliza os programas setoriais e regionais de médio prazo.

De forma simples, podemos afirmar que o orçamento é um instrumento o

qual consta a previsão da receita e as despesas a serem executadas por um

período de tempo que, atendendo a um planejamento de médio longo prazo,

busca atender as demandas sociais e proporcionar o desenvolvimento social e

econômico.

Agora que sabemos o que é o Direito Financeiro e o conhecemos o

orçamento públicos vamos partir para o estudo do tema da nossa aula que são

os instrumentos de planejamento e orçamento.

ESQUEMATIZOU

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 9 de 97 | www.ricardoalexandre.com.br

2 Normas gerais de Direito Financeiro

A Constituição Federal de 1988 determina que uma lei complementar

estabelecerá as normas gerais de finanças públicas. Vamos ver o art. 163:

Art. 163. Lei complementar disporá sobre: I - finanças públicas;

II - dívida pública externa e interna, incluída a das autarquias, fundações e demais entidades controladas pelo Poder Público;

III - concessão de garantias pelas entidades públicas;

IV - emissão e resgate de títulos da dívida pública; V - fiscalização financeira da administração pública direta e indireta;

VI - operações de câmbio realizadas por órgãos e entidades da União, dos Estados, do Distrito Federal e dos Municípios;

VII - compatibilização das funções das instituições oficiais de crédito da União,

resguardadas as características e condições operacionais plenas das voltadas ao desenvolvimento regional.

Até hoje essa lei complementar não foi editada, mas quem faz esse papel é

a famosa Lei 4.320/64. Essa lei estatui normas gerais de Direito Financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal.

Ela foi aprovada em 1964 como lei ordinária. Porém você percebeu que a

CF/88 obriga que seja uma lei complementar. Portanto, dizemos que ela é uma

lei formalmente ordinária (pois foi aprovada como lei ordinária), mas

materialmente complementar (seu conteúdo é de lei complementar). Para que

haja alteração do seu conteúdo, deverá ser elaborada uma lei complementar

com tal finalidade.

Atualmente está em tramitação no Congresso Nacional o PLS 229/09,

conhecido como lei da qualidade fiscal. Esse projeto de lei complementar possui

a finalidade de revogar a lei 4.320/64 e estabelecer novas normas gerais sobre

planejamento, orçamento, fundos, contabilidade, controle e avaliação na

administração pública.

Embora a lei 4.320/64 seja uma norma de suma importância para a

atividade financeira do estado, existem outras fontes do direito financeiro, como

a própria Constituição Federal como lei maior, a Lei de Responsabilidade Fiscal

(Lei Complementar 101/00), e os instrumentos de planejamento e orçamento

(Plano Plurianual, Lei de Diretrizes Orçamentária e a Lei Orçamentária Anual).

ATENÇÃO

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 10 de 97 | www.ricardoalexandre.com.br

CAI NA PROVA

(CESPE – Auditor de Contas Públicas – TCE/PE – 2017) Além de

disciplinar o Sistema Financeiro Nacional, o direito financeiro

regulamenta a atividade financeira do Estado no que diz respeito a

orçamento público, receita pública, despesa pública, crédito público,

responsabilidade fiscal e controle da execução orçamentária.

O Direito Financeiro consiste no ramo da ciência jurídica que regula a

chamada atividade financeira do estado, que consiste na captação de receita,

realização da despesa pública e criação do crédito público.

O Sistema Financeiro Nacional está relacionado às atividades bancárias e

financeiras, tendo Direito Econômico como seu fundamento jurídico.

Gabarito: Errado

(CESPE – Procurador – PGE/AM – 2016) A competência legislativa

municipal suplementar não se estende ao direito financeiro, uma vez

que o constituinte, ao tratar da competência concorrente para legislar

sobre tal matéria, não contemplou os municípios.

O art. 24, I da CF/88 estabelece a competência concorrente à União,

Estados e DF para legislar sobre direito financeiro. Em uma leitura rápida você

pode pensar que os Municípios não podem legislar sobre tal matéria. Porém o

art. 30, II da CF/88 afirma que os Municípios possuem competência para

suplementar a legislação federal e estadual no que couber, e aí inclui o direito

financeiro e orçamento público.

Gabarito: Errado

(CESPE – Analista Judiciário – TRT/8 – 2016) De acordo com a CF,

compete à União legislar privativamente sobre direito financeiro.

De acordo com a CF, compete à União, aos Estados e ao Distrito Federal

legislar concorrentemente sobre Direito Financeiro, então não é competência

privativa da União.

Gabarito: Errado

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 11 de 97 | www.ricardoalexandre.com.br

3 Plano Plurianual

O plano plurianual (PPA) é um dos instrumentos que estabelece o

planejamento de médio/longo prazo do Governo. É uma inovação da CF/88, já

que antes de sua elaboração não havia previsão no ordenamento jurídico. A Lei

4.320/64 até previa um instrumento similar, o chamado orçamento plurianual,

mas ele não possuía as mesmas atribuições do PPA atual.

De acordo com o art. 165, § 1º da CF/88, a lei que instituir o plano

plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas

da administração pública federal para as despesas de capital e outras delas

decorrentes e para as relativas aos programas de duração continuada. Vamos

detalhar esse conceito.

ESQUEMATIZOU

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 12 de 97 | www.ricardoalexandre.com.br

Diretrizes são regras que devem ser seguidas para a execução de um fim.

São normas estratégicas que deverão dar um “norte” para as ações

governamentais

O objetivo deve expressar as escolhas de políticas públicas para a

transformação de determinada realidade, orientando taticamente a atuação do

governo para o que deve ser feito frente aos desafios, demandas e

oportunidades impostos para o desenvolvimento do País e para a melhoria da

qualidade de vida da população.

As metas são os desdobramentos dos objetivos. Para ilustrar, basta pensar

na sua situação atual. Seu objetivo é a aprovação no concurso, para isso,

diversas metas de estudos e resolução de questões deverão ser alcançadas para

que seu objetivo seja concretizado.

Essas diretrizes, objetivos e metas (lembre que o PPA deve ter o DOM)

devem ser regionalizadas. Olha só o tamanho no nosso país!!! Eu já tive a

oportunidade de morar nas 5 regiões do país (Sul, Sudeste, Centro-Oeste, Norte

e Nordeste) e conheço a realidade de muitos estados da federação. O PPA tem

o dever de atender as demandas de cada região do país, buscando a integração

de todo no desenvolvimento nacional.

Quando se fala em regionalização do PPA, não significa que é a divisão em

regiões geográficas apenas. A regionalização será expressa em macrorregiões,

estados ou municípios. Em casos específicos, poderão ser aplicados recortes

mais adequados para o tratamento de determinadas políticas públicas, tais como

região hidrográfica, bioma, territórios de identidade e área de relevante

interesse mineral.

Despesas de capital são despesas realizadas com a finalidade de formar ou

adquirir ativos reais, incluindo o planejamento e a execução de obras, a compra

de instalações, equipamentos, material permanente, títulos representativos do

capital de empresas ou entidades de qualquer natureza, bem como as

amortizações de dívida e concessões de empréstimos.

Quando a CF/88 fala em outras despesas dela decorrentes (decorrentes de

despesas de capital) está dizendo que uma despesa de capital pode gerar outras

despesas. É o caso da construção de um hospital. A obra é uma despesa de

ESSA CONFUNDE

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 13 de 97 | www.ricardoalexandre.com.br

capital, porém a manutenção desse hospital é classificada como despesa

corrente, ou seja, despesa realizada para a manutenção da máquina pública.

Se a questão afirmar que o PPA pode conter despesas correntes está

correto, uma vez que essa despesa pode decorrer de uma despesa de capital.

Já os programas de duração continuada são aqueles que não possuem prazo

determinado para finalizar. Lógico pessoal, devemos ter em mente que são

programas finalísticos, ou seja, aqueles que geram produtos ou serviços à

sociedade, também chamados de programas temáticos. Os programas

destinados à manutenção e serviços ao Estados, via de regra, não devem ser de

duração continuada, uma vez que, diretamente, não produzem retorno para a

população.

CAI NA PROVA

(CESPE – Auditor de Controle Interno – CGM/JP – 2018) No âmbito do

plano plurianual, as metas devem expressar as escolhas de políticas

públicas para a transformação de determinada realidade.

O PPA estabelece o DOM da administração pública federal (Diretrizes,

Objetivos e Metas). O objetivo é que expressa as escolhas políticas para a

transformação. As metas são desdobramentos dos objetivos.

Gabarito: Errado

(CESPE – Auditor de Controle Interno – CGM/JP – 2018) A duração do

plano plurianual e de quatro anos: inicia-se no primeiro ano do mandato

presidencial e encerra-se no último ano do mesmo mandato.

Apesar do PPA possuir a vigência de 4 anos, ele inicia no segundo ano do

mandato e possui vigência até o primeiro ano do mandato subsequente.

Gabarito: Errado

(FGV – Analista de Planejamento – SEPOG/RO – 2018) O documento

que estabelece os projetos e os programas de longa duração do

governo, definindo objetivos e metas da ação pública para um período

de quatro anos, é chamado de

ACORDE

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 14 de 97 | www.ricardoalexandre.com.br

a) Orçamento Público.

b) Plano Plurianual.

c) Plano de Diretrizes Orçamentárias.

d) Controle Interno.

e) Prestação de Contas.

Quando se fala em longa duração, o único instrumento que trabalha com

esse prazo é o PPA, sendo a LDO e LOA de curto prazo.

Gabarito: letra B

3.1 Investimentos e outros planos e programas nacionais,

regionais e setoriais

Ainda no estudo do PPA na CF/88, o art. 167, § 1º determina que nenhum

investimento cuja execução ultrapasse um exercício financeiro poderá ser

iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a

inclusão, sob pena de crime de responsabilidade.

Investimentos sob a ótica orçamentária são despesas com softwares e com

o planejamento e a execução de obras, inclusive com a aquisição de imóveis

considerados necessários à realização destas últimas, e com a aquisição de

instalações, equipamentos e material permanente.

É bem comum no PPA os investimentos com o planejamento e execução

de obras, como foi o caso das olimpíadas e copa do mundo. Para que essas

obras pudessem ser realizadas, o PPA fez tal previsão em seu conteúdo. Agora

pessoal, tomem cuidado: se uma obra (investimento) iniciar e terminar dentro

do mesmo exercício financeiro (dentro do mesmo ano), não há necessidade de

inclusão no PPA, bastando tal despesas constar na lei orçamentária anual.

Continuando o nosso estudo, o art. 165, § 4º da CF/88 estabelece que os

planos e programas nacionais, regionais e setoriais previstos nesta Constituição

serão elaborados em consonância com o plano plurianual e apreciados pelo

Congresso Nacional.

A lógica aqui é que o PPA é a referência para o planejamento

governamental. Devemos entender que ele concretiza todo o plano de governo

do candidato eleito para ser chefe do Poder Executivo, então os demais planos

a serem executados durante o mandato devem seguir as diretrizes gerais do

PPA.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 15 de 97 | www.ricardoalexandre.com.br

Tome muito cuidado: existem planos e programas que possuem um prazo

bem longo, inclusive superior ao prazo do PPA. É o caso do plano nacional da

educação (PNE) que foi elaborado em 2014 com vigência até 2024. Nesse caso,

na prática, o PPA deve absorver as regras e diretrizes do PNE, uma vez que esse

plano nacional deve ser elaborado em consonância com o PPA.

Podemos dizer então que o PPA consiste no planejamento estratégico do

Governo. Ele é de iniciativa privativa do chefe do Executivo, devendo ser

encaminhado até 4 meses antes do fim do exercício financeiro (31 de agosto) e

aprovado até o fim da sessão legislativa ordinária, ou seja, até o fim dos

trabalhos normais do Legislativo (22 de dezembro).

ATENÇÃO

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 16 de 97 | www.ricardoalexandre.com.br

4 Lei de Diretrizes Orçamentárias

A Lei de Diretrizes Orçamentárias (LDO) é uma novidade no sistema de

planejamento e orçamento brasileiro. Essa norma possui um papel muito

importante e interessante nesse processo: servir de “meio de campo” entre o

PPA e a lei orçamentária anual.

De acordo com o art. 165, § 2º da CF/88, a lei de diretrizes orçamentárias

compreenderá as metas e prioridades da administração pública federal,

incluindo as despesas de capital para o exercício financeiro subsequente,

orientará a elaboração da lei orçamentária anual, disporá sobre as alterações

na legislação tributária e estabelecerá a política de aplicação das agências

financeiras oficiais de fomento.

Enquanto o PPA estabelece as diretrizes, objetivos e metas de médio/longo

prazo, a LDO identifica quais as metas e prioridades para o exercício financeiro,

orientando o orçamento para isso.

Metas e prioridades - vamos imaginar que exista no PPA um programa

que busque ampliar o número de hospitais federais em 15%. Veja que esse

objetivo deverá ser atingido ao final da vigência do PPA – 4 anos. A cada ano,

a LDO irá estabelecer as metas e prioridades para o exercício financeiro sendo

que, ao final da vigência do PPA, os 15% de ampliação deverão, em tese, ser

atingido. Portanto, podemos esquematizar da seguinte forma:

DESPENCA NA PROVA

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 17 de 97 | www.ricardoalexandre.com.br

Orientar a elaboração da LOA – a função da LDO, como já vimos, é ser

“o camisa 10” do planejamento e orçamento, ou seja, coordenar para que o

orçamento fixe as despesas que atendam aos objetivos do PPA. Sabendo disso,

a LDO possui a mesma divisão que a LOA: orçamento fiscal, investimentos e

seguridade social.

Acredito que essa informação possa ser lógica, já que para orientar o

orçamento a LDO deve “falar a mesma língua” da LOA, ou seja, entender sua

divisão e orientar da melhor maneira sua elaboração.

Dispor sobre alterações na legislação tributária – aqui você tem que

tomar muito cuidado: a LDO não altera qualquer tributo, mas apenas trata

sobre o tema. Lei específica, por exemplo, deverá ampliar ou reduzir a base de

cálculo de um tributo, ou mesmo sua alíquota. A LDO vai apenas falar sobre o

tema. Olha só esse trecho da Lei nº 13.473/17 (LDO 2018):

Art. 114. Somente será aprovado o projeto de lei ou editada a medida provisória que institua ou altere receita pública quando acompanhado da correspondente

demonstração da estimativa do impacto na arrecadação, devidamente justificada.

Percebeu? A LDO não alterou nada, mas disse que, caso seja feita

alteração, deverá estar presente a estimativa do impacto da alteração na

arrecadação de receita.

ESQUEMATIZOU

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 18 de 97 | www.ricardoalexandre.com.br

Estabelecer a política de aplicação das agências financeiras oficiais

de fomento – agências de fomento são instituições públicas destinadas a

apoiar determinado setor da economia. É bastante comum que essas agências

sejam bancos públicos como o BNDES, o Banco do Brasil e Caixa Econômica

Federal. Esse fomento (incentivo) ocorre mediante empréstimos e

financiamentos a juros baixos, aumentando a produtividade da economia,

revertendo em benefícios para a sociedade, como aumento de emprego e

renda.

Continuando o estudo da LDO na CF/88, outro papel importante desse

instrumento de planejamento e orçamento é a previsão no art. 169, § 1º, II,

ou seja, para que haja a concessão de qualquer vantagem ou aumento de

remuneração, a criação de cargos, empregos e funções ou alteração de

estrutura de carreiras, bem como a admissão ou contratação de pessoal, a

qualquer título, pelos órgãos e entidades da administração direta ou indireta,

inclusive fundações instituídas e mantidas pelo poder público, deve haver:

1) prévia dotação orçamentária suficiente para atender às projeções de

despesa de pessoal e aos acréscimos dela decorrentes, e

2) se houver autorização específica na lei de diretrizes

orçamentárias, ressalvadas as empresas públicas e as sociedades de

economia mista.

Essa atribuição também pode ser associada ao planejamento da LOA, uma

vez que, havendo autorização na LDO, a LOA dever prever em seu texto a

dotação orçamentária para tal despesa.

Além dessas atribuições previstas na CF/88, com a publicação da Lei de

Responsabilidade Fiscal em 2000, outras funções foram atribuídas à LDO. Mas

essas atribuições não serão estudadas nessa aula, apenas em aula específica,

caso seu edital exija conhecimentos sobre a LRF.

Finalizando o estudo da LDO, assim como o PPA, é um instrumento de

iniciativa do chefe do Executivo. Deve ser enviado ao Legislativo até 8 meses

e meio antes do fim do exercício financeiro (15 de abril) e aprovado até o fim

do primeiro período da sessão legislativa do Congresso Nacional (17 de julho).

Caso não seja aprovado até essa data, o Congresso Nacional não poderá entrar

em recesso.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 19 de 97 | www.ricardoalexandre.com.br

CAI NA PROVA

(CESPE – Auditor de Controle Interno – CGM/JP – 2018) Alterações na

legislação tributária, incluindo reduções ou aumentos de alíquotas de

impostos, devem constar do texto da lei de diretrizes orçamentárias.

Uma das atribuições da LDO é dispor sobre alterações na legislação

tributária. Apesar disso, a LDO não altera qualquer regra tributária, ou seja, não

reduz ou aumenta alíquota de tributos. Do jeito que a questão foi elaborada,

pode ser que o candidato tenha interpretado dessa forma, porém a banca não

rsrs

Gabarito: Certo

(CESPE - Procurador do Município de Fortaleza – 2017) Na LDO será

estabelecida a política de aplicação a ser executada pelas agências

oficiais de fomento.

As atribuições constitucionais da LDO despencam em prova. Você não pode

deixar de estudar todas elas.

De acordo com o art. 165, § 2º da CF/88, a lei de diretrizes

orçamentárias compreenderá as metas e prioridades da administração pública

federal, incluindo as despesas de capital para o exercício financeiro subsequente,

orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na

legislação tributária e estabelecerá a política de aplicação das agências

financeiras oficiais de fomento.

Gabarito: Certo

(FCC – Técnico Judiciário – Área Administrativa – TST – 2017) Em uma

situação de crise fiscal, um dos efeitos mais sentidos é a queda da

arrecadação tributária, fato que atinge todas as esferas de poder dos

entes federativos. Diante dessa situação, a Administração promoveu a

alteração da legislação tributária por meio da lei orçamentária anual.

Essa medida contrariou formalmente a Constituição Federal que

determina que

a) o instrumento de planejamento correto para dispor acerca dessa

espécie de alteração é o Plano Plurianual.

b) déficit de arrecadação não é fundamento legal para essa alteração.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 20 de 97 | www.ricardoalexandre.com.br

c) o instrumento de planejamento correto para dispor acerca dessa

espécie de alteração é a Lei de Diretrizes Orçamentárias.

d) a alteração na legislação tributária somente seria possível no caso de

criação de novo tributo.

e) o instrumento de planejamento correto para dispor acerca dessa

espécie de alteração é o Demonstrativo da Execução Orçamentária.

A quem compete dispor de alterações na legislação tributária é a lei de

diretrizes orçamentárias. Além dessa atribuição, a LDO orienta a elaboração da

LOA, estabelece a política de aplicação das agências financeiras oficiais de

fomento e as metas e prioridades da administração pública.

Gabarito: letra C

(FCC – Analista Judiciário – Área Contabilidade – TRT/24 – 2017) O ciclo

orçamentário compreende a elaboração e aprovação do Plano Plurianual

− PPA, da Lei de Diretrizes Orçamentárias − LDO e da Lei Orçamentária

Anual – LOA, sendo que a LDO dispõe, entre outros aspectos, sobre

a) fixação de limites para gastos com pessoal e despesas correntes.

b) metas e prioridades da Administração pública federal para períodos

superiores a 2 exercícios.

c) operações de crédito e concessão de garantia.

d) alterações na legislação tributária.

e) despesas com a seguridade social e outras de caráter atuarial.

Você não pode ir para a prova sem saber quais as atribuições da LDO na

CF/88. Olha só:

1) Estabelece metas e prioridades, incluindo as despesas de capital;

2) Orienta a elaboração da LOA;

3) Dispõe sobre alterações na legislação tributária, porém não a altera

diretamente;

4) Estabelece a política de aplicação das agências financeiras oficiais de

fomento.

Gabarito: letra D

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 21 de 97 | www.ricardoalexandre.com.br

5 Lei Orçamentária Anual

A lei orçamentária anual (LOA) é o orçamento propriamente dito. Através

desse instrumento legal são previstas as receitas e fixadas as despesas para

determinado período.

A LOA busca concretizar, no curto prazo, todo o planejamento elaborado

através do PPA e LDO. Através dela, o Governo executa todas as diretrizes,

objetivos, metas e prioridades estabelecidas. Portanto, podemos afirmar que

ela consiste no planejamento operacional.

Muitas são as necessidades da sociedade, porém os recursos são limitados.

Através do orçamento, são estabelecidas as ações a serem executadas dentro

do exercício financeiro. Diante disso, o Poder Legislativo, que é integrado por

representantes do povo, autoriza que o Chefe do Executivo arrecade as receitas

e autoriza as despesas que serão realizadas.

A LOA, segundo o que está previsto no art. 165, § 5º da CF/88, é

constituído de três partes: orçamento fiscal, seguridade social e investimentos

das estatais. Veja esse gráfico com os valores da LOA 2018.

5.1 Orçamento Fiscal

O orçamento fiscal contém as receitas e despesas referente aos Poderes

da União, seus fundos, órgãos e entidades da administração direta e indireta,

inclusive fundações instituídas e mantidas pelo Poder Público.

Receita estimada

Fiscal Seguridade Social Investimentos

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 22 de 97 | www.ricardoalexandre.com.br

O orçamento fiscal é aquele que contém a maior fatia do orçamento.

Atende todos os poderes, e órgãos independentes, como o MPU e o TCU. Inclui

também as autarquias e fundações públicas, além das chamadas empresas

estatais dependentes.

5.2 Orçamento de Investimentos

O orçamento de investimentos contém as receitas e despesas com

investimentos das empresas em que a União, direta ou indiretamente, detenha

a maioria do capital social com direito a voto. Esse tipo de empresa que a União

detém a maioria do capital social com direito a voto chama-se empresa estatal

controlada.

Essas controladas se dividem em dois tipos: as dependentes e as não

dependentes.

As estatais dependentes, como a própria classificação já diz, dependem do

controlador para se manter, ou seja, para que consiga pagar suas despesas

correntes: água, luz, empregados públicos, contratos de manutenção, etc.

Já as estatais não dependentes não necessitam de tais recursos, pois

conseguem pagar tais despesas com os recursos de suas atividades

operacionais, como o Banco do Brasil, Caixa Econômica e Petrobrás.

O orçamento de investimento abrange apenas as estatais não

dependentes, ou seja, aquelas que já possuem condição de pagar suas

despesas correntes.

Essa divisão em estatais dependentes e não dependentes está prevista na

Lei de Responsabilidade Fiscal, ou seja, foi feita no ano 2000. A Constituição

Federal é de 1988. Então se a banca trouxer apenas o conceito constitucional do

orçamento de investimentos (“investimentos das empresas em que a União,

direta ou indiretamente, detenha a maioria do capital social com direito a

voto”), marque como correto ok?

Para finalizar o estudo desse orçamento, a CF/88 determina no art. 165,

§ 7º que os orçamentos fiscal e de investimento (não inclui a seguridade social)

compatibilizados com o plano plurianual, terão entre suas funções a de reduzir

desigualdades inter-regionais, segundo critério populacional.

ATENÇÃO

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 23 de 97 | www.ricardoalexandre.com.br

5.3 Orçamento da Seguridade Social

O orçamento da seguridade social contempla as receitas e despesas de

todas as entidades e órgãos a ela vinculados, da administração direta ou

indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder

Público.

A seguridade social é formada por três áreas de atuação do estado:

previdência social, assistência social e saúde (mnemônico PAS).

O art. 195 da CF/88 determina que a proposta de orçamento da seguridade

social será elaborada de forma integrada pelos órgãos responsáveis pela saúde,

previdência social e assistência social, tendo em vista as metas e prioridades

estabelecidas na lei de diretrizes orçamentárias, assegurada a cada área a

gestão de seus recursos.

Cada ente da federação (União, Estados, DF e Municípios) possui autonomia

financeira e orçamentária. Diante disso, você não pode levar para a prova que

o orçamento da seguridade social abrange as receitas e despesa dos Estados e

Municípios ok? Cada um elabora o seu próprio orçamento.

Pessoal, tomem bastante cuidado, pois as bancas gostam de nos enrolar

na hora da prova: toda despesa de órgão ligado à seguridade social está nesse

orçamento ok? Mesmo que seja pagamento de pessoal ou mesmo uma obra!!

Finalizando o estudo desse orçamento, só mais dois detalhes: as despesas

com educação não fazem parte do orçamento da seguridade social, mas do

orçamento fiscal;

E o prazo de envio do PLOA ao Legislativo é o mesmo do PPA, ou seja, até

4 meses antes do fim do exercício financeiro e aprovação até o fim da sessão

legislativa ordinária.

ATENÇÃO

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 24 de 97 | www.ricardoalexandre.com.br

CAI NA PROVA

(FGV – Contador – SEFIN/RO – 2018) Em relação à Lei Orçamentária

Anual (LOA), assinale a afirmativa correta.

a) Deve conter uma estimativa das receitas e das despesas em um

exercício.

b) Deve conter a fixação para as receitas e para as despesas em um

exercício.

c) As despesas e as receitas apresentadas devem ter valores iguais.

d) Deve compreender o orçamento de investimento das empresas em

que a União, direta ou indiretamente, detenha a maioria do capital social

com direito a voto.

e) Deve compreender o orçamento fiscal referente aos Poderes da

União, seus fundos, órgãos e entidades da administração direta e

indireta, sem incluir as fundações instituídas e mantidas pelo Poder

Público.

Vamos analisar todas as alternativas.

a) Errado. A estimativa é para as receitas, pois as despesas são fixadas.

b) Errado. Como falei na alternativa anterior: receita é prevista e despesa

fixada.

c) Errado. Na verdade, a despesa deve ser, no mínimo, igual à receita.

d) Certo. Esse é o orçamento de investimentos.

e) Errado. O orçamento fiscal inclui as fundações instituídas e mantidas pelo

poder público.

Gabarito: letra D

(CESPE – Auditor de Controle Interno – CGM/JP – 2018) O orçamento

de investimento de determinada empresa somente deve ser incluído na

lei orçamentária anual se a União detiver a maioria do capital social com

direito a voto dessa empresa.

De acordo com o art. 165, § 5º, II da CF/88, o orçamento de investimentos

é destinado às empresas em que a União, direta ou indiretamente, detenha a

maioria do capital social com direito a voto.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 25 de 97 | www.ricardoalexandre.com.br

Caso você já tenha estudado AFO antes, sabe que as estatais dependentes

fazem parte do orçamento fiscal. Mas para fins constitucionais não existe essa

diferenciação.

Gabarito: Certo

(CESPE – Auditor de Controle Interno – CGM/JP – 2018) A lei

orçamentária anual compõe-se de três peças orçamentárias: o

orçamento fiscal, o de investimento das estatais e o da seguridade

social.

Questão bem literal. É o que consta no art. 165, § 5º da CF/88.

Gabarito: Certo

(FGV – Analista – IBGE – 2017) No Brasil, a elaboração do orçamento

público se dá por meio de instrumentos legalmente definidos, tendo em

vista contribuir para a gestão eficiente dos recursos públicos.

O instrumento de planejamento orçamentário que é organizado em

orçamento fiscal, orçamento da seguridade social e orçamento de

investimento das empresas é:

a) Cronograma Financeiro de Desembolso;

b) Lei de Diretrizes Orçamentárias;

c) Lei Orçamentária Anual;

d) Plano Plurianual;

e) Relatório Resumido da Execução Orçamentária.

De acordo com o art. 165, § 5º da CF/88, a lei orçamentária anual é

composta dos orçamentos fiscal, seguridade social e investimentos das estatais

Gabarito: letra C

(CESPE – Auditor de Contas Públicas – TCE-PE – 2017) Além de

apresentar harmonia com o plano plurianual e estar voltado para a

redução de desigualdades entre as diversas regiões brasileiras, o

orçamento federal de investimento deve conter as previsões de receitas

e despesas de todas as empresas nas quais a União detenha

participação societária.

O orçamento de investimentos refere-se às empresas cuja maioria do

capital social com direito a voto pertençam à União e não de todas as

empresas. Você deve ter cuidado, já que a distinção entre estatal dependente e

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 26 de 97 | www.ricardoalexandre.com.br

não dependente não é feita na CF/88, mas na Lei de Responsabilidade Fiscal,

que foi promulgada 12 anos após a CF/88.

Além disso, o orçamento fiscal e de investimentos, compatibilizados com o

plano plurianual, terão entre suas funções a de reduzir desigualdades inter-

regionais, segundo critério populacional (art. 165, § 7º da CF/88)

Gabarito: Errado

Agora é hora de relaxar, tomar aquele café, aquela água e depois voltar

para a lista de questões!!

Primeiro teremos a lista de questões seguidas do gabarito. Após isso, as

questões comentadas para que você possa identificar quais pontos necessitam

de revisão para a prova.

INTERVALO

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 27 de 97 | www.ricardoalexandre.com.br

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

COMPLEMENTO DO ALUNO

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 28 de 97 | www.ricardoalexandre.com.br

6 LISTA DE QUESTÕES

1) (FCC – Analista Judiciário – Área Administrativa – TRF/5 – 2017) Um

determinado Tribunal pretende iniciar o desenvolvimento de um software, para

ser utilizado na execução de suas atividades, que não está previsto no Plano

Plurianual e cujo prazo de conclusão é estimado em dois anos. Assim, de acordo

com as determinações da Constituição Federal de 1988, para que o

desenvolvimento do software seja realizado, um projeto de lei para alteração do

Plano Plurianual deve ser encaminhado pelo Poder

a) Executivo ao Poder Legislativo, por tratar-se de inversão financeira, cuja

execução ultrapassa o período de seis meses.

b) Executivo ao Poder Legislativo, por tratar-se de investimento, cuja execução

ultrapassa um exercício financeiro.

c) Legislativo ao Poder Executivo, por tratar-se de investimento, cuja execução

ultrapassa um exercício financeiro.

d) Legislativo ao Poder Executivo, por tratar-se de inversão financeira, cuja

execução ultrapassa o período de seis meses.

e) Legislativo ao Poder Judiciário, por tratar-se de inversão financeira, cuja

execução ultrapassa um exercício financeiro.

2) (FCC – Técnico Judiciário – Área Administrativa – TRF/5 – 2017) Em

05/01/2017, um ente público promulgou e publicou dispositivo legal que

compreendia, entre outros conteúdos, o orçamento fiscal e o orçamento de

investimento das empresas em que detinha a maioria do capital social com

direito a voto. Estes orçamentos foram apresentados com as funções de reduzir

desigualdades inter-regionais, segundo critério populacional, conforme dispõe a

Constituição Federal de 1988. O dispositivo legal promulgado e publicado

corresponde

a) ao Plano Plurianual.

b) ao Relatório de Gestão Fiscal.

c) ao Relatório Resumido de Execução Orçamentária.

d) à Lei Orçamentária Anual.

e) à Lei de Diretrizes Orçamentárias.

3) (FCC – Técnico Judiciário – Área Administrativa – TST – 2017) Em uma

situação de crise fiscal, um dos efeitos mais sentidos é a queda da arrecadação

tributária, fato que atinge todas as esferas de poder dos entes federativos.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 29 de 97 | www.ricardoalexandre.com.br

Diante dessa situação, a Administração promoveu a alteração da legislação

tributária por meio da lei orçamentária anual. Essa medida contrariou

formalmente a Constituição Federal que determina que

a) o instrumento de planejamento correto para dispor acerca dessa espécie de

alteração é o Plano Plurianual.

b) déficit de arrecadação não é fundamento legal para essa alteração.

c) o instrumento de planejamento correto para dispor acerca dessa espécie de

alteração é a Lei de Diretrizes Orçamentárias.

d) a alteração na legislação tributária somente seria possível no caso de criação

de novo tributo.

e) o instrumento de planejamento correto para dispor acerca dessa espécie de

alteração é o Demonstrativo da Execução Orçamentária.

4) (FCC – Analista Judiciário – Área Contabilidade – TRT/24 – 2017) O ciclo

orçamentário compreende a elaboração e aprovação do Plano Plurianual − PPA,

da Lei de Diretrizes Orçamentárias − LDO e da Lei Orçamentária Anual – LOA,

sendo que a LDO dispõe, entre outros aspectos, sobre

a) fixação de limites para gastos com pessoal e despesas correntes.

b) metas e prioridades da Administração pública federal para períodos superiores

a 2 exercícios.

c) operações de crédito e concessão de garantia.

d) alterações na legislação tributária.

e) despesas com a seguridade social e outras de caráter atuarial.

5) (FCC – Analista Judiciário – Área Contabilidade – TRE/SP – 2017) O Plano

Plurianual é um instrumento de planejamento governamental de médio prazo,

previsto na Constituição Federal. No âmbito da União, o projeto do Plano

Plurianual será encaminhado ao Congresso Nacional

a) pelo Poder Executivo, em até oito meses e meio antes do encerramento do

mandato presidencial.

b) pelo Ministro do Planejamento e Orçamento, até três meses antes do

encerramento do primeiro exercício financeiro do mandato presidencial.

c) pelo Poder Executivo, no prazo máximo de quatro meses antes do

encerramento do primeiro exercício financeiro do mandato presidencial.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 30 de 97 | www.ricardoalexandre.com.br

d) pelos chefes dos Poderes Executivo, Legislativo e Judiciário, no prazo máximo

de quatro meses antes do encerramento de cada exercício financeiro.

e) pelo Ministro da Fazenda, no prazo máximo de dois meses antes do

encerramento do mandato presidencial.

6) (FCC – Analista Judiciário – Área Administrativa – TRT/20 – 2017) De acordo

com as disposições constitucionais e legais que regulam a matéria, a Lei de

Diretrizes Orçamentárias – LDO

a) deve ser aprovada conjuntamente com a Lei Orçamentária Anual,

complementando-a, no que diz respeito à execução, no decorrer do exercício

financeiro em curso.

b) compõe o Plano Plurianual, contendo os principais programas e ações que

extrapolam o exercício financeiro subsequente.

c) constitui a peça subsequente à Lei Orçamentária Anual, disciplinando a

abertura de créditos suplementares e, quando necessário, o contingenciamento

de despesas.

d) precede e orienta a elaboração da Lei Orçamentária Anual, estabelecendo,

entre outros temas, metas e prioridades para o exercício financeiro subsequente.

e) substitui a Lei Orçamentária Anual no último ano de mandato do Chefe do

Executivo, não podendo contemplar restos a pagar não processados.

7) (FCC – Contador – AL/MS – 2016) A Lei Orçamentária Anual do Estado do

Himalaia do Sul promulgada pelo governador para o exercício de 2015 orçou a

receita e fixou a despesa em R$ 2.978.880.000,00, compreendendo, nos termos

da Constituição Federal,

a) os orçamentos: fiscal, da seguridade social e de investimento.

b) as despesas correntes e de capital e o anexo de metas fiscais.

c) as despesas por função, subfunção e as metas bimestrais de arrecadação.

d) os créditos orçamentários, as despesas por Poder e o cronograma de

desembolso.

e) as despesas por órgão, por unidade orçamentária e o demonstrativo dos

restos a apagar.

8) (FCC – Analista de Orçamento – Prefeitura de Teresina/PI – 2016) A Lei de

Diretrizes Orçamentárias é um elemento fundamental para as atividades

financeiras públicas. No campo federal, ela

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 31 de 97 | www.ricardoalexandre.com.br

a) estabelece diretrizes para a Administração pública observar nos quatro anos

seguintes.

b) mantém independência do Plano Plurianual, tendo em vista que as prioridades

contidas nas duas não se comunicam.

c) fixa as metas e prioridades da Administração pública Federal para o exercício

financeiro subsequente.

d) inclui a fixação das despesas correntes e exclui as despesas de capital, que

estão fixadas no Plano Plurianual.

e) deve contemplar o resultado fiscal nominal, que considera as receitas e as

despesas, excluindo as despesas com juros da dívida pública.

9) (FCC – Analista Judiciário – Área Administrativa – TRF/3 – 2016) Nos termos

da Constituição Federal é conteúdo da Lei Orçamentária Anual:

I. Orçamento fiscal referente aos fundos da União.

II. O orçamento de investimento das empresas em que a União, direta ou

indiretamente, detenha a maioria do capital social com direito a voto.

III. Autorização para abertura de créditos suplementares.

IV. Autorização para contratação de operação de crédito por antecipação de

receita.

V. Critérios e formas para limitação de empenho.

Está correto o que consta APENAS em

a) I, II, III e IV.

b) II, III, IV e V.

c) I, III, IV e V.

d) I, II, IV e V.

e) I, II, III e V.

10) (FCC – Técnico Judiciário – Área Contabilidade – TRT/14 – 2016) Em relação

à Lei de Diretrizes Orçamentárias − LDO, é corretor afirmar:

a) Compreende todas as receitas e despesas para o período de um ano, sendo

considerada instrumento de planejamento operacional.

b) Consolida, qualifica e dimensiona a programação de governo para os quatro

anos subsequentes.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 32 de 97 | www.ricardoalexandre.com.br

c) Estabelece metas e prioridades, na programação de governo, para o ano

subsequente.

d) É o documento básico para o exercício da atividade financeira e integra os

orçamentos fiscal, da seguridade social e de investimentos.

e) Sua vigência é de quatro anos e tem a função de orientar a elaboração dos

demais planos e programas de governo.

11) (FCC – Técnico Judiciário – Área Contabilidade – TRT/14 – 2016) Na Lei

Orçamentária Anual do Estado do Rio de Pedras, para o exercício de 2016, consta

dotação orçamentária para investimento no valor de R$ 23.500.000. Segundo a

Lei de Responsabilidade Fiscal − LRF, a lei orçamentária não consignará dotação

para investimento com duração superior a um exercício financeiro que NÃO

a) esteja previsto na Lei de Diretrizes Orçamentárias ou em lei que autorize a

sua inclusão.

b) seja compatível com a previsão da arrecadação das receitas que os atenderá.

c) esteja previsto no anexo de metas fiscais.

d) seja compatível com as metas de arrecadação e com as prioridades da

administração.

e) esteja previsto no plano plurianual ou em lei que autorize a sua inclusão.

12) (FCC – Técnico Judiciário – Área Contabilidade – TRT/14 – 2016) Segundo

a Constituição Federal, um dos instrumentos de planejamento é o Plano

Plurianual − PPA. No âmbito da União o Plano Plurianual

a) será apreciado pelas duas Casas do Congresso Nacional e terá vigência de

dois anos, iniciando-se no primeiro e terceiro ano de mandato do chefe do Poder

Executivo.

b) será apreciado pelas duas Casas do Congresso Nacional e terá vigência de

quatro anos, iniciando-se, no segundo ano de mandato do chefe do Poder

Executivo.

c) será apreciado, apenas, pela Câmara dos Deputados, com vigência de quatro

anos, iniciando-se, no segundo ano de mandato do chefe do Poder Executivo.

d) o encaminhamento do projeto de lei do PPA ao Legislativo é de iniciativa

exclusiva do Ministro do Planejamento, orçamento e gestão, com vigência de

quatro anos.

e) terá vigência de quatro anos, iniciando-se no primeiro ano do mandato do

chefe do Poder Executivo.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 33 de 97 | www.ricardoalexandre.com.br

13) (FCC – Analista Judiciário – Oficial de Justiça – TRT/14 – 2016) Em relação

à iniciativa e aos prazos de tramitação do projeto da Lei de Diretrizes

Orçamentárias − LDO na esfera federal, a iniciativa é

a) do Poder Executivo e deve ser encaminhado ao Poder Legislativo até o dia 15

de abril de cada ano.

b) do Poder Legislativo e deve ser aprovado até o dia 15 de abril de cada ano.

c) compartilhada entre o Poder Executivo e o Poder Legislativo e deve ser votado

até o dia 31 de agosto de cada ano.

d) do Poder Executivo e deve ser aprovado até o dia 30 de novembro de cada

ano.

e) do Poder Legislativo e deve ser devolvido para sanção até o dia 31 de agosto

de cada ano.

14) (FCC – Analista Judiciário – Área Judiciária – TRT/14 – 2016) De acordo

com a Lei de Diretrizes Orçamentárias − LDO, é INCORRETO afirmar:

a) Compreende as metas e prioridades da Administração pública.

b) Orienta a elaboração do Plano Plurianual − PPA e da Lei Orçamentária Anual

− LOA.

c) Dispõe sobre alterações na legislação tributária.

d) Compreende as despesas de capital para o exercício financeiro subsequente.

e) Estabelece as políticas para as agências financeiras oficiais de fomento.

15) (FCC – Analista Judiciário – Área Administrativa – TRT/23 – 2016) O ciclo

de planejamento e orçamento público brasileiro é composto de três instrumentos

principais: o Plano Plurianual − PPA; a Lei de Diretrizes Orçamentárias − LDO e

a Lei Orçamentária Anual − LOA. Especificamente no que diz respeito à LDO,

cabe a tal diploma legal estabelecer as metas e prioridades da Administração

pública e orientar a lei orçamentária anual, bem como, entre outros aspectos,

dispor sobre:

I. alterações na legislação tributária.

II. equilíbrio entre receitas e despesas.

III. limites para contratação de operações de crédito.

Está correto o que consta APENAS em

a) I e II.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 34 de 97 | www.ricardoalexandre.com.br

b) II e III.

c) I e III.

d) III.

e) II.

16) (FCC – Analista Judiciário – Área Contabilidade – TRT/23 – 2016) A Lei de

Diretrizes Orçamentárias, instituída pela Constituição Federal, é o instrumento

norteador da elaboração da Lei Orçamentária Anual, quando dispõe, no âmbito

da União, para cada exercício financeiro sobre:

I. As diretrizes, os objetivos e as metas da Administração pública.

II. A fixação de percentual máximo de endividamento para cada mandato

presidencial.

III. As alterações na legislação tributária.

IV. A política de aplicação dos recursos das agências financeiras oficiais de

fomento.

V. As despesas com pessoal e encargos sociais.

Está correto o que consta APENAS em

a) II e IV.

b) III e IV.

c) III, IV e V.

d) I, II e V.

e) I, III e V.

17) (FCC – Administrador – DPE/RR – 2015) A Constituição Federal, no que se

refere à elaboração dos orçamentos, estabelece:

I. diretrizes, objetivos e metas da Administração pública federal para as

despesas de capital e outras delas decorrentes.

II. metas e prioridades da Administração pública federal, incluindo as despesas

de capital para o exercício subsequente.

Essas determinações correspondem

a) ao Plano Plurianual e à Lei de Diretrizes Orçamentárias, respectivamente.

b) à Lei Orçamentária Anual, em ambos os casos.

c) à Lei Orçamentária Anual e ao Plano Plurianual, respectivamente.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 35 de 97 | www.ricardoalexandre.com.br

d) ao Plano Plurianual, em ambos os casos.

e) à Lei de Diretrizes Orçamentárias, em ambos os casos.

18) (FCC – Técnico em Contabilidade – DPE/RR – 2015) Acerca dos

Instrumentos de Planejamento previstos na Constituição Federal, as metas e

prioridades da administração, incluindo as despesas de capital para o exercício

financeiro subsequente, serão estabelecidas

a) na lei do Plano Plurianual.

b) no anexo de riscos fiscais.

c) na Lei Orçamentária Anual.

d) na Lei de Diretrizes Orçamentárias.

e) no plano de investimentos.

19) (FCC – Auxiliar da Fiscalização Financeira – TCE/SP – 2015) Para o exercício

financeiro de 2015, determinado município do Estado estimou a arrecadação da

receita no montante de R$ 348.500.000 e fixou a despesa em igual valor.

Segundo a Lei Federal nº 4.320/64, a discriminação da receita e da despesa

constará

a) na Lei de Diretrizes Orçamentárias Anual.

b) no Anexo de Metas Fiscais.

c) na Lei do Plano Plurianual.

d) no Balanço Patrimonial do exercício.

e) na Lei Orçamentária Anual.

20) (FCC – Auxiliar da Fiscalização Financeira – TCE/SP – 2015) O processo

orçamentário no Brasil compreende a elaboração dos instrumentos de

planejamento, entre eles, o Plano Plurianual. Segundo a Constituição Federal, o

Plano Plurianual tem a função de estabelecer

a) as metas e prioridades da Administração pública, incluindo as despesas de

capital para o exercício financeiro subsequente.

b) as diretrizes para a elaboração da Lei Orçamentária Anual e as condições para

alterações da legislação tributária.

c) as diretrizes, objetivos e metas da Administração pública para as despesas de

capital e outras delas decorrentes e as relativas aos programas de duração

continuada.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 36 de 97 | www.ricardoalexandre.com.br

d) os parâmetros necessários à alocação dos recursos na Lei Orçamentária

Anual, de modo a selecionar os programas de governo a serem executados.

e) os critérios para limitação de empenho quando houver frustação das receitas

orçamentárias em relação à estimativa do orçamento.

21) (FCC – Auxiliar da Fiscalização Financeira – TCE/SP – 2015) O processo

orçamentário no Brasil compreende a elaboração dos instrumentos de

planejamento, entre eles, o Plano Plurianual. Segundo a Constituição Federal, o

Plano Plurianual tem a função de estabelecer

a) as metas e prioridades da Administração pública, incluindo as despesas de

capital para o exercício financeiro subsequente.

b) as diretrizes para a elaboração da Lei Orçamentária Anual e as condições para

alterações da legislação tributária.

c) as diretrizes, objetivos e metas da Administração pública para as despesas de

capital e outras delas decorrentes e as relativas aos programas de duração

continuada.

d) os parâmetros necessários à alocação dos recursos na Lei Orçamentária

Anual, de modo a selecionar os programas de governo a serem executados.

e) os critérios para limitação de empenho quando houver frustação das receitas

orçamentárias em relação à estimativa do orçamento.

22) (FCC – Analista Judiciário – Área Administrativa – TRE/PB – 2015) A Lei

Orçamentária Anual.

a) é uma lei de iniciativa conjunta dos Poderes Executivo, Legislativo e Judiciário

que estabelece as metas e prioridades da Administração para o

próximo exercício.

b) pode ser modificada por emendas propostas pelo Poder Legislativo, cujos

recursos para cobertura sejam provenientes da anulação de despesa com

o serviço da dívida.

c) deve compreender o orçamento fiscal, elaborado de forma compatível com o

Plano Plurianual no que diz respeito às diretrizes, objetivos e metas da

administração pública federal para as despesas de capital e outras delas

decorrentes.

d) deve prever o superávit financeiro apurado em Balanço Patrimonial do

exercício anterior como item da receita orçamentária de capital.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 37 de 97 | www.ricardoalexandre.com.br

e) poderá conter dispositivo estranho à previsão da receita ou à fixação da

despesa, desde que seja a autorização para abertura de créditos adicionais

especiais e contratação de operações de crédito.

23) (FCC – Analista Previdenciário – MANAUSPREV – 2015) Após ser eleito,

determinado governante autorizou a realização de despesa com investimento

cuja execução será de vinte meses. Nestas condições, de acordo com a

Constituição Federal, o investimento cuja execução ultrapasse um exercício

financeiro

a) não é exigida a inclusão na lei de diretrizes orçamentárias, se comprovada à

necessidade de sua realização.

b) não poderá ser iniciado sem prévia inclusão no Anexo de Metas de

Investimentos, ou sem lei que autorize a inclusão, sob pena de crime de

improbidade administrativa.

c) não poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei

que autorize a inclusão, sob pena de crime de responsabilidade.

d) só poderá ser iniciado com prévia autorização na lei de responsabilidade fiscal

e comprovação da existência de recursos financeiros para arcar com os

pagamentos.

e) não poderá ser iniciado sem prévia inclusão na lei de diretrizes orçamentárias,

ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

24) (FCC – Analista – Contabilidade – CNMP – 2015) Anualmente, cada ente da

federação envia, ao respectivo Poder Legislativo, projeto de lei orçamentária

anual. Nos termos da Constituição Federal, entre outros, compõe a lei

orçamentária anual:

a) os planos e programas nacionais, regionais e setoriais elaborados em

consonância com o plano plurianual e a lei de diretrizes orçamentárias.

b) o orçamento de investimento das empresas estatais independentes em que a

União, direta ou indiretamente, participe do capital social.

c) a programação financeira e o cronograma de execução mensal de desembolso

da administração direta e indireta, e dos fundos e fundações instituídos e

mantidos pelo poder público.

d) o orçamento da seguridade social, abrangendo todas as entidades e órgãos a

ela vinculados, da administração direta ou indireta, bem como os fundos e

fundações instituídos e mantidos pelo poder público.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 38 de 97 | www.ricardoalexandre.com.br

e) o orçamento fiscal da administração direta da União, seus fundos e órgãos,

inclusive fundações instituídas e mantidas pelo poder público.

25) (FCC – Analista do Tesouro – SEFAZ/PI – 2015) As metas da Administração

pública para as despesas relativas aos programas de duração continuada e as

disposições sobre alterações na legislação tributária são, respectivamente,

conteúdos atinentes

a) à Lei de Diretrizes Orçamentárias e ao Plano Plurianual.

b) ao Plano Plurianual e à Lei de Diretrizes Orçamentárias.

c) à Lei de Diretrizes Orçamentárias e à Lei Orçamentária Anual.

d) à Lei Orçamentária Anual e à Lei de Diretrizes Orçamentárias.

e) ao Plano Plurianual e à Lei Orçamentária Anual.

26) (FCC – Analista Judiciário – Área Contabilidade – TRT/16 – 2015) Com

relação à Lei Orçamentária Anual, nos termos da Constituição Federal,

considere:

I. Estabelecerá a previsão de receitas e a fixação das despesas da Administração

pública federal para o período do mandato presidencial.

II. Compreenderá o orçamento fiscal referente aos Poderes da União, seus

fundos, órgãos e entidades da administração direta e indireta, inclusive

fundações instituídas e mantidas pelo Poder Público.

III. Compreenderá as metas e prioridades da Administração pública federal,

incluindo as despesas de capital para o exercício financeiro subsequente.

IV. É vedado o início de programas ou projetos não incluídos na Lei Orçamentária

Anual.

V. É vedado a realização de despesas ou a assunção de obrigações diretas sem

prévio procedimento licitatório.

Está correto o que se afirma APENAS em

a) I e IV.

b) III, IV e V.

c) II e IV.

d) I, III e V.

e) IV e V.

Orçamento Público p/ SEFAZ-GO Auditor Fiscal Aula demonstrativa | Atividade financeira do Estado. Orçamento Público e instrumentos de planejamento e orçamento. Prof. Vinícius Nascimento

Página 39 de 97 | www.ricardoalexandre.com.br

27) (FCC – Analista Legislativo – AL/PE – 2014) A respeito da Lei de Diretrizes

Orçamentárias é correto afirmar que

a) antecede o Plano Plurianual – PPA, estabelecendo as diretrizes, objetivos e

metas da Administração para o ciclo correspondente.

b) condiciona a Lei Orçamentária Anual, estimando as receitas e fixando as

despesas para o exercício sub- sequente.

c) obedece aos parâmetros fixados no Plano Plurianual e na Lei Orçamentária,

constituindo instrumento de monitoramento e gestão.

d) orienta a elaboração da Lei Orçamentária Anual, estabelecendo metas e

prioridades para o exercício subsequente.

e) substitui a Lei Orçamentária Anual quando a mesma não tenha sido aprovada

até a data limite fixada na Constituição Federal.

28) (FCC – Analista Legislativo – AL/PE – 2014) A Lei Orçamentária Anual

deverá contemplar, obrigatoriamente, os orçamentos de

a) custeio e investimento.

b) pessoal ativo e inativos.

c) investimento e custeio das estatais.

d) seguridade social e investimento das estatais.

e) admissão direta e indireta.

29) (FCC – Analista Legislativo – AL/PE – 2014) Sobre o Plano Plurianual - PPA,

é correto afirmar:

a) compreende as metas e prioridades da Administração pública federal,

incluindo o reflexo das despesas correntes para o exercício subsequente.

b) orienta a elaboração da lei orçamentária anual e o plano de metas do governo.

c) autoriza a concessão de vantagens ou aumento de remuneração, para a

criação de cargos por envolver mais de um período financeiro.

d) estabelece as diretrizes, objetivos e metas para as despesas de capital e

outras dela decorrentes e para os programas de duração continuada.

e) estabelece os parâmetros para a elaboração de propostas orçamentárias de