atps_contabilidade tributÁria_n60

TRANSCRIPT

ATPS : ATIVIDADES PRÁTICAS SUPERVISIONADASCONTABILIDADE TRIBUTÁRIA

ATIVIDADE EM GRUPO – PARTICIPANTES:HAYDEE SANTOS LEONE RA 238146JAQUELINE MULLER JONER RA 265805ANGÉLICA ROMÃO DE SOUZA RA 216179MARIA NOREIDE FELIX VIEIRA FILHA RA: 230134

PÓLO - MACAÉ2012

ATPS: ATIVIDADES PRÁTICAS SUPERVISIONADASCONTABILIDADE TRIBUTÁRIA

HAYDEE SANTOS LEONE RA 238146JAQUELINE MULLER JONER RA 265805ANGÉLICA ROMÃO DE SOUZA RA 216179MARIA NOREIDE FELIX VIEIRA FILHA RA: 230134

Atividades Práticas Supervisionadas Contabilidade Tributária Curso de Ciências Contábeis da Universidade Anhanguera – Pólo - Macaé, como requisito parcial para a obtenção do título de Bacharel em Ciências Contábeis.Professor:

Aprovado em : ____/____/_______ Nota: _______________________

____________________________________ Prof.

MACAÉ2012

ETAPA 1

EVOLUÇÃO DO SISTEMA TRIBUTÁRIO BRASILEIRO

-O sistema tributário brasileiro teve grande influência do sistema existente no final do

império, os tributos incidiam principalmente sobre o comercio exterior, sendo a principal

fonte das receitas publicas.

-A Constituição de 24 de fevereiro de 1891 manteve a composição do período imperial,

porem criou o regime de separação de fontes tributárias, em virtude da adoção do regime

federativo, passaram a discriminar os impostos de competência da União e dos estados.

-Os impostos de importação, imóveis, industriais e correios eram prioridade da União, ficando

aos estados autonomia de legislar sobre os impostos municipais. Ambos tinham direito de

criar novas receitas tributárias

-Durante as primeiras décadas da Republica foram sendo incorporadas outras fontes de

receitas ao sistema tributário, como a cobrança de imposto sobre o fumo, sendo

posteriormente estendida a outros produtos através do imposto de consumo, porem somente

em 1924 foi instituído o imposto de renda geral.

-Os impostos sobre importação deixaram de ser a principal fonte em virtude da Primeira

guerra mundial, obrigando o governo a criar fontes de receitas internas.

-Com a Constituição de 1934 juntamente com outras leis trouxeram importantes alterações

com a predominância dos impostos internos sobre produtos. Novos impostos podiam ser

criados pela União e pelos estados, porem, os estados deveriam repassar 30% para a União e

20% para os municípios de onde foram arrecadados.

-O imposto de importação passou a ser utilizado como instrumento de política econômica na

década de 50, quando a sua participação no total da receita diminui bruscamente em virtude

da Segunda Guerra Mundial e por ter sido superada pelos impostos de consumo que

representavam 60% das receitas já no ano de 1946.

-A Constituição de 18 de setembro de 1946 aumentou a dotação de recursos dos municípios,

criando um sistema de transferências entre estados e municípios e União e municípios, para

reforçar as finanças municipais.

-Na década de 60 foi criada a Comissão de Reforma do Ministério da Fazenda, visando a

revisão do sistema tributário e um novo sistema tributário foi reorganizado com profundas

alterações no IR o que resultou no crescimento de sua arrecadação, o imposto de consumo deu

origem ao Imposto sobre Produtos Industrializados .

-Com a reforma da década de 60 as decisões econômicas passaram a ser centralizadas na

esfera federal prevendo que os estados e municípios contassem com recursos próprios para

desempenhar suas funções, principalmente com a arrecadação do ICM -Imposto sobre

circulação de mercadoria. Também foram criados incentivos fiscais, sendo considerável

montante da receita da União repassada para os estados e municípios o que levou o governo

federal a criar o PIS-Programa de Integração Social e outras contribuições.

-Em 1988 foi criado um novo sistema tributário, desta vez através de um processo

participativo com os políticos, o qual era democrático e permitia a participação da população,

através das emendas populares.

-Com a nova reforma foi ampliado o grau de autonomia fiscal dos estados e municípios,

atribuído-se a eles a competência de fixar autonomamente as alíquotas dos seus principais

impostos. Foram fixadas parcelas fixas de recursos a serem repassados para fins sociais

ocasionando um desequilíbrio do setor publico.

-Não só a redução de recursos disponíveis pela União foi reduzida com a Constituição de

1988, também ocasionou as dificuldades financeiras da União, mas outros fatores como a

estagnação econômica e a aceleração da inflação.

-Em 1994 foi posto em pratica o Plano Real que diminui a inflação e como conseqüência a

economia teve um crescimento.

-A evolução do sistema tributário foi lenta até chegar ao sistema vigente, até mesmo para ser

tratado como instrumento econômico, sendo que primeiramente e durante um período longo

os impostos predominavam somente sobre o comercio exterior passando a incidir sobre bens e

serviços muito mais tarde e por interferências do comercio exterior.

-As importantes revoluções tributárias que ocorreram são resultado de um século de evolução

e desprezavam as estruturas vigentes.

-Atualmente há incompatibilidade entre fisco e contribuinte, pois com a grande carga

tributária acabam ocorrendo sonegações por parte do contribuinte, fazendo-se necessário uma

reforma com o objetivo de simplificar o sistema tributário.

-Os objetivos desejáveis para uma futura reforma baseiam-se em harmonizar a necessidade de

arrecadar com a de melhorar as condições de competitividade do setor produtivo,

aprimorando o sistema tributário quanto à alocação de recursos, melhorar a distribuição de

carga tributária entre contribuintes, bem como simplificar o sistema tributário.

ETAPA 2

REGIMES DE TRIBUTAÇÃO DAS PESSOAS JURÍDICASREGIME OBRIGATORIEDADE DA APURAÇÃO

LUCRO REAL

Receita do ano calendário anterior superior a 48.000.000,00;

Atividades que sejam de instituições financeiras ou assemelhados;

Que obtiverem lucros ou dividendos do exterior; empresas que, autorizadas pela legislação

tributária, tenham benefícios fiscais, relativos à isenção ou redução do imposto;

que tenham efetuado pagamento mensal pelo regime de estimativa, ou seja, uma das formas mensais de antecipar o IR com base no lucro real. Esse cálculo é feito sobre um lucro presumido e ao final do ano se apura o IR Real e compara com os recolhimentos feitos no decorrer do ano através das antecipações mensais.

LUCRO PRESUMIDO Poderá optar por este regime a empresa cuja

receita bruta total, no ano-calendário anterior, tenha sido igual ou inferior a R$ 48.000.000,00;

LUCRO ARBITRADO

Poderá ser de ofício quando o contribuinte optar indevidamente pelo lucro presumido, não manter escrituração contábil e fiscal conforme determina a legislação, deixar de cumprir obrigações principais, recusar-se a apresentar livros ao fisco ou tiver sua escrituração desconsiderado.

SIMPLES NACIONAL

Poderá optar por este regime as empresas que faturem até 3.600.000,00 ao ano observando as atividades permitidas e restrições relativas a constituição societária.

A opção do regime de tributação é feita com o primeira pagamento do imposto(Real ou

Presumido) e o simples nacional até o último dia útil do mês de janeiro.

Atualmente são quatro as modalidades de tributação existentes para calculo dos tributos sobre

os lucros obtidos em determinado período.

CONCEITO DE LUCRO REAL

É o lucro liquido apurado na escrituração comercial, denominado lucro contábil, ajustado

pelas adições, exclusões e compensações autorizadas pela legislação do Imposto de Renda.

Contabilmente falando, pode-se concluir que o lucro real é realmente apurado pela

contabilidade, com base na completa escrituração contábil fiscal, com a estrita e rigorosa

observância dos princípios fundamentais de contabilidade e demais normas fiscais e

comerciais.

O lucro real é apurado com base na escrituração mercantil, o que compreende a adoção de um

conjunto de procedimentos:

Rigorosa observância dos princípios fundamentais de contabilidade;

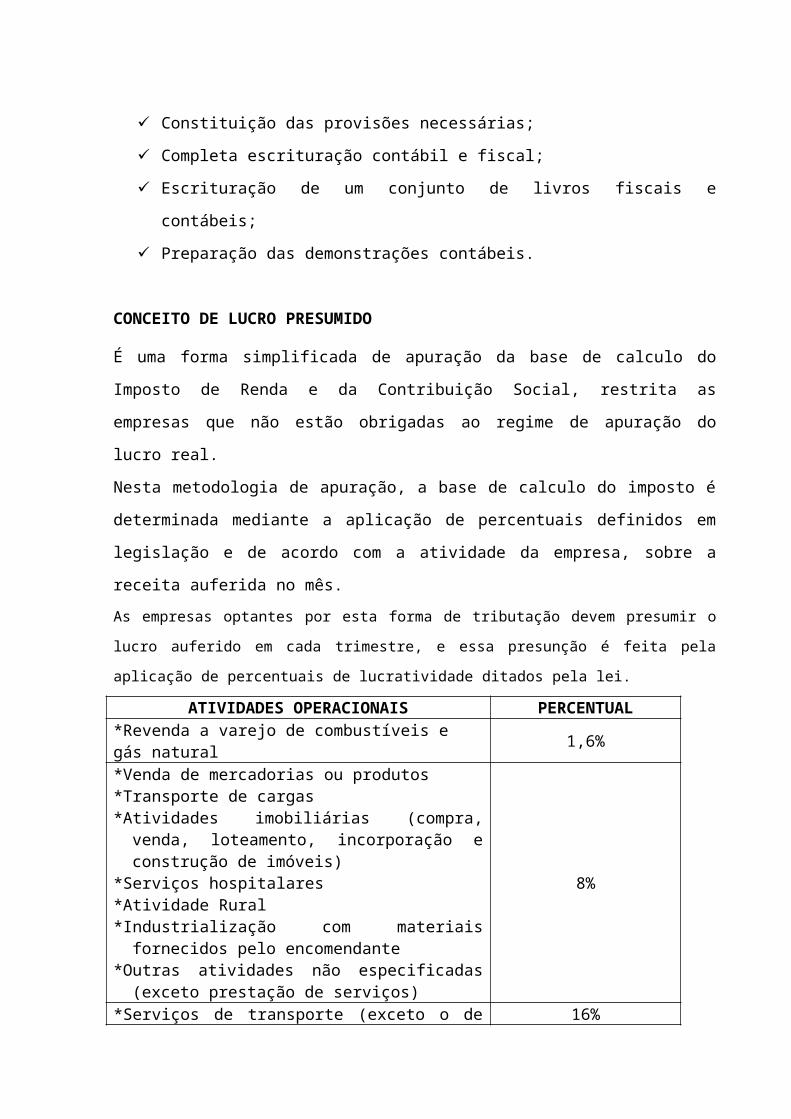

Constituição das provisões necessárias;

Completa escrituração contábil e fiscal;

Escrituração de um conjunto de livros fiscais e contábeis;

Preparação das demonstrações contábeis.

CONCEITO DE LUCRO PRESUMIDO

É uma forma simplificada de apuração da base de calculo do Imposto de Renda e da

Contribuição Social, restrita as empresas que não estão obrigadas ao regime de apuração do

lucro real.

Nesta metodologia de apuração, a base de calculo do imposto é determinada mediante a

aplicação de percentuais definidos em legislação e de acordo com a atividade da empresa,

sobre a receita auferida no mês.

As empresas optantes por esta forma de tributação devem presumir o lucro auferido em cada

trimestre, e essa presunção é feita pela aplicação de percentuais de lucratividade ditados pela lei.

ATIVIDADES OPERACIONAIS PERCENTUAL*Revenda a varejo de combustíveis e gás natural 1,6%*Venda de mercadorias ou produtos*Transporte de cargas*Atividades imobiliárias (compra, venda, loteamento,

incorporação e construção de imóveis)*Serviços hospitalares*Atividade Rural*Industrialização com materiais fornecidos pelo

encomendante*Outras atividades não especificadas (exceto prestação de

serviços)

8%

*Serviços de transporte (exceto o de cargas)*Serviços gerais com receita bruta até R$ 120.000/ano 16%

*Serviços profissionais (Sociedades Civis - S/C, médicos, dentistas, advogados, contadores, auditores, engenheiros, consultores, economistas, etc.)

32%

*Intermediação de negócios*Administração, locação ou cessão de bens

móveis/imóveis ou direitos*Serviços de construção civil, quando a prestadora não

empregar materiais de sua propriedade nem se responsabilizar pela execução da obra (ADN Cosit 6/97).

*Serviços em geral, para os quais não haja previsão de percentual específico.

CONCEITO DE SIMPLES NACIONAL

É um regime de tributação diferenciado e favorecido a ser dispensado às Microempresas e

Empresas de Pequeno Porte, no âmbito dos Poderes da União, dos Estados, do Distrito

Federal e dos Municípios, especialmente ao que se refere:

-à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito

Federal e dos Municípios, inclusive obrigações acessórias;

-ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias;

-ao acesso a credito e ao mercado, inclusive quanto à preferência nas aquisições de bens e

serviços pelos Poderes Públicos (licitações), à tecnologia, ao associativismo a às regras de

inclusão.

Consideram-se Microempresas as empresas que auferirem, em cada ano-calendário, receita

bruta igual ou inferior a R$ 360.000,00(trezentos e sessenta mil reais) e empresas de pequeno

porte as que auferirem receita bruta superior a R$ 360.000,00(trezentos e sessenta mil reais) e

igual ou inferior a R$ 3.600.000,00(três milhões e seiscentos mil reais).

O limite de faturamento anual para as empresas permanecerem neste regime é não ultrapassar

R$ 3.600.000,00(três milhões e seiscentos mil reais). Também não poderá ser incluída no

Simples Nacional, para nenhum efeito legal, a pessoa jurídica que incorra em qualquer umas

das vedações a seguir detalhadas:

-Restrições relativas à participação societária em outras empresas;

-Restrições relativas á atividade;

-Restrições relativas a reestruturação;

-Restrições relativas a forma societária;

-Restrições relativas à representação de pessoas jurídica do exterior.

Estão abrangidos pelo Simples Nacional os seguintes tributos:

-IRPJ - Imposto de Renda da Pessoa Jurídica;

-IPI – Imposto sobre Produtos Industrializados;

-CSLL – Contribuição Social Sobre o Lucro Líquido;

-COFINS – Contribuição para o Financiamento da Seguridade Social;

-Contribuição para o PIS/PASEP;

-Contribuição Patronal Previdenciária – CPP;

-ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte;

-ISS – Imposto sobre serviços de Qualquer Natureza.

Para calcular o valor devido pelo Simples Nacional é preciso conhecer os seguintes valores:

-Receita Bruta do mês segregada por tipo de receita(base de calculo);

-Receita Bruta total acumulada nos 12(doze) meses anteriores ao do período de apuração:

-Receita Bruta total acumulada no ano-calendário, para possível aplicação da majoração das

alíquotas;

-aliquota(por meio de enquadramento nas tabelas dos Anexos da resolução CGSN nº

94/2011);

-sendo o caso, o fator “r”(para prestações de serviços sujeitas ao anexo V).

ETAPA 3

Conforme a Resolução CGSN 10/2007 as principais obrigações das empresas ME e EPP optantes pelo

SIMPLES NACIONAL são:

PRINCIPAIS OBRIGAÇÕES – SIMPLES NACIONALOBRIGAÇÃO DESCRIÇÃO

Declaração Única

-Anualmente deverão entregar declaração única e simplificada de informações socioeconômicas e fiscais para a Receita Federal , por meio da Internet, dos fatos geradores dos impostos e contribuições previstos no Simples Nacional.

Emissão de Nota Fiscal e Arquivamento

-Emitir nota fiscal de venda ou prestação de serviço;-Manter em boa ordem os documentos que fundamentaram a apuração dos impostos e contribuições devidos.

Livros Fiscais e Contábeis -Deverá ser escriturado Livro caixa com toda movimentação financeira e bancária;-Deverá ser escriturado Livro Registro de Inventário onde deverá constar o estoque existente no final do ano calendário-corrente;

-Deverá ser escriturado Livro Registro de Entrada destinado a escrituração dos documentos fiscais de entradas de mercadorias ou bens e aquisição de serviços de transporte e de comunicação quando a empresa for contribuinte do ICMS.

CALCULO DO SIMPLES NACIONAL

Com base nos faturamentos abaixo foram realizados os cálculos mensais do imposto devido,

considerando que a empresa é comercial e iniciou suas atividades em janeiro de 2011.

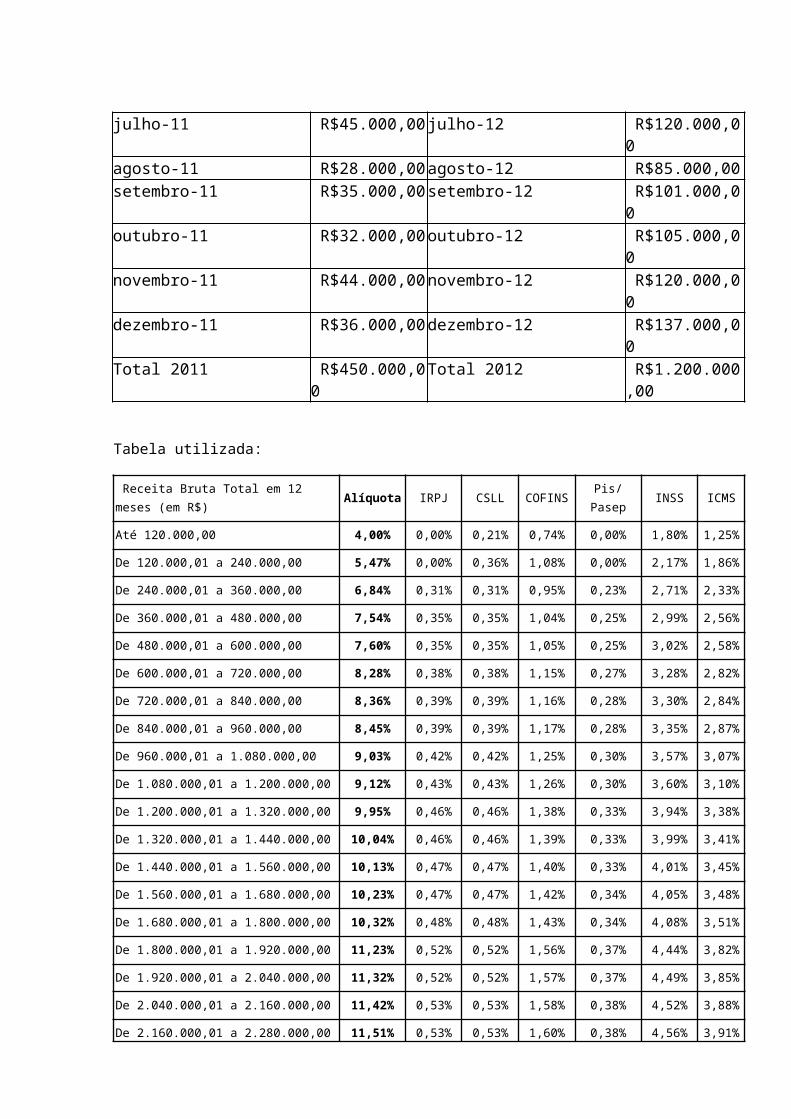

Faturamento detalhado 2011 Faturamento detalhado 2012 Mês Valor R$ Mês Valor R$janeiro-11 R$25.000,00 janeiro-12 R$67.000,00fevereiro-11 R$32.000,00 fevereiro-12 R$85.000,00março-11 R$41.000,00 março-12 R$110.000,00abril-11 R$44.000,00 abril-12 R$120.000,00maio-11 R$36.000,00 maio-12 R$10.000,00junho-11 R$52.000,00 junho-12 R$ 140.000,00julho-11 R$45.000,00 julho-12 R$120.000,00agosto-11 R$28.000,00 agosto-12 R$85.000,00setembro-11 R$35.000,00 setembro-12 R$101.000,00outubro-11 R$32.000,00 outubro-12 R$105.000,00novembro-11 R$44.000,00 novembro-12 R$120.000,00dezembro-11 R$36.000,00 dezembro-12 R$137.000,00Total 2011 R$450.000,00 Total 2012 R$1.200.000,00

Tabela utilizada:

Receita Bruta Total em 12 meses (em R$) Alíquota IRPJ CSLL COFINS Pis/Pasep INSS ICMS

Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00% 1,80% 1,25%

De 120.000,01 a 240.000,00 5,47% 0,00% 0,36% 1,08% 0,00% 2,17% 1,86%

De 240.000,01 a 360.000,00 6,84% 0,31% 0,31% 0,95% 0,23% 2,71% 2,33%

De 360.000,01 a 480.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 480.000,01 a 600.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 600.000,01 a 720.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 720.000,01 a 840.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 840.000,01 a 960.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 960.000,01 a 1.080.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.080.000,01 a 1.200.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.200.000,01 a 1.320.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.320.000,01 a 1.440.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 1.440.000,01 a 1.560.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 1.560.000,01 a 1.680.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 1.680.000,01 a 1.800.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 1.800.000,01 a 1.920.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 1.920.000,01 a 2.040.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 2.040.000,01 a 2.160.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 2.160.000,01 a 2.280.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 2.280.000,01 a 2.400.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

Para efeito de determinação da alíquota, deve ser encontrada a Receita Bruta Total dos doze

meses anteriores ao período de apuração, como a empresa iniciou a atividade em janeiro de

2012, para efeito de determinação da alíquota no primeiro mês de atividade, deverá ser

utilizado para calculo da receita bruta total acumulada, a receita do próprio mês de apuração

multiplicada por 12 (doze).

Na hipótese dos 11 (onze) meses posteriores ao do início de atividade, para efeito de

determinação da alíquota, deverá ser feita a média aritmética da receita bruta total dos meses

anteriores ao do período de apuração, multiplicada por 12 (doze).

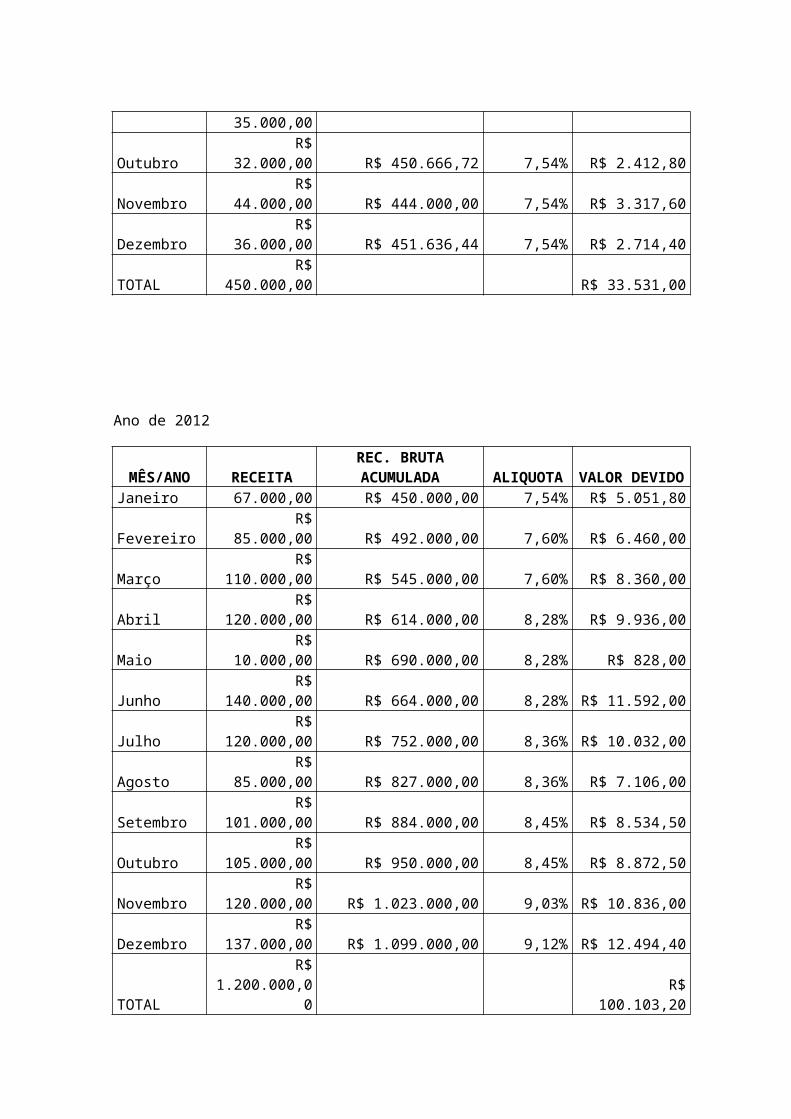

Ano de 2011

MÊS/ANO RECEITAREC. BRUTA

ACUMULADA ALIQUOTAVALOR DEVIDO

Janeiro 25.000,00 R$ 300.000,00 6,84% R$ 1.710,00Fevereiro R$ 32.000,00 R$ 300.000,00 6,84% R$ 2.188,80Março R$ 41.000,00 R$ 342.000,00 7,54% R$ 3.091,40Abril R$ 44.000,00 R$ 392.000,04 7,54% R$ 3.317,60Maio R$ 36.000,00 R$ 426.000,00 7,54% R$ 2.714,40Junho R$ 52.000,00 R$ 427.200,00 7,54% R$ 3.920,80Julho R$ 45.000,00 R$ 460.000,08 7,54% R$ 3.393,00Agosto R$ 28.000,00 R$ 471.428,64 7,54% R$ 2.111,20Setembro R$ 35.000,00 R$ 454.500,00 7,54% R$ 2.639,00Outubro R$ 32.000,00 R$ 450.666,72 7,54% R$ 2.412,80Novembro R$ 44.000,00 R$ 444.000,00 7,54% R$ 3.317,60Dezembro R$ 36.000,00 R$ 451.636,44 7,54% R$ 2.714,40TOTAL R$ 450.000,00 R$ 33.531,00

Ano de 2012

MÊS/ANO RECEITAREC. BRUTA

ACUMULADA ALIQUOTAVALOR DEVIDO

Janeiro 67.000,00 R$ 450.000,00 7,54% R$ 5.051,80Fevereiro R$ 85.000,00 R$ 492.000,00 7,60% R$ 6.460,00Março R$ 110.000,00 R$ 545.000,00 7,60% R$ 8.360,00Abril R$ 120.000,00 R$ 614.000,00 8,28% R$ 9.936,00Maio R$ 10.000,00 R$ 690.000,00 8,28% R$ 828,00Junho R$ 140.000,00 R$ 664.000,00 8,28% R$ 11.592,00Julho R$ 120.000,00 R$ 752.000,00 8,36% R$ 10.032,00Agosto R$ 85.000,00 R$ 827.000,00 8,36% R$ 7.106,00Setembro R$ 101.000,00 R$ 884.000,00 8,45% R$ 8.534,50Outubro R$ 105.000,00 R$ 950.000,00 8,45% R$ 8.872,50Novembro R$ 120.000,00 R$ 1.023.000,00 9,03% R$ 10.836,00Dezembro R$ 137.000,00 R$ 1.099.000,00 9,12% R$ 12.494,40TOTAL R$ 1.200.000,00 R$ 100.103,20

CALCULO LUCRO PRESUMIDO

Ano de 2011

MÊS/ANO RECEITA PIS - 0,65% COFINS - 3%Janeiro 25.000,00 R$ 162,50 R$ 750,00 Fevereiro R$ 32.000,00 R$ 208,00 R$ 960,00 Março R$ 41.000,00 R$ 266,50 R$ 1.230,00 Abril R$ 44.000,00 R$ 286,00 R$ 1.320,00 Maio R$ 36.000,00 R$ 234,00 R$ 1.080,00 Junho R$ 52.000,00 R$ 338,00 R$ 1.560,00 Julho R$ 45.000,00 R$ 292,50 R$ 1.350,00 Agosto R$ 28.000,00 R$ 182,00 R$ 840,00 Setembro R$ 35.000,00 R$ 227,50 R$ 1.050,00 Outubro R$ 32.000,00 R$ 208,00 R$ 960,00 Novembro R$ 44.000,00 R$ 286,00 R$ 1.320,00 Dezembro R$ 36.000,00 R$ 234,00 R$ 1.080,00 TOTAL R$ 450.000,00

IRPJ BASE CALCULO 8% ALIQUOTA 15%1º TRIM/2011 R$ 98.000,00 R$ 7.840,00 R$ 1.176,00 2º TRIM/2011 R$ 132.000,00 R$ 10.560,00 R$ 1.584,00 3º TRIM/2011 R$ 108.000,00 R$ 8.640,00 R$ 1.296,00 4º TRIM/2011 R$ 112.000,00 R$ 8.960,00 R$ 1.344,00

CSLL BASE CALCULO 12% ALIQUOTA 9%1º TRIM/2011 R$ 98.000,00 R$ 11.760,00 R$ 1.058,40 2º TRIM/2011 R$ 132.000,00 R$ 15.840,00 R$ 1.425,60

3º TRIM/2011 R$ 108.000,00 R$ 12.960,00 R$ 1.166,40 4º TRIM/2011 R$ 112.000,00 R$ 13.440,00 R$ 1.209,60

Ano de 2012

MÊS/ANO RECEITA PIS - 0,65% COFINS - 3%Janeiro 67.000,00 R$ 435,50 R$ 2.010,00 Fevereiro R$ 85.000,00 R$ 552,50 R$ 2.550,00 Março R$ 110.000,00 R$ 715,00 R$ 3.300,00 Abril R$ 120.000,00 R$ 780,00 R$ 3.600,00 Maio R$ 10.000,00 R$ 65,00 R$ 300,00 Junho R$ 140.000,00 R$ 910,00 R$ 4.200,00 Julho R$ 120.000,00 R$ 780,00 R$ 3.600,00 Agosto R$ 85.000,00 R$ 552,50 R$ 2.550,00 Setembro R$ 101.000,00 R$ 656,50 R$ 3.030,00 Outubro R$ 105.000,00 R$ 682,50 R$ 3.150,00 Novembro R$ 120.000,00 R$ 780,00 R$ 3.600,00 Dezembro R$ 137.000,00 R$ 890,50 R$ 4.110,00 TOTAL R$ 1.200.000,00

IRPJ BASE CALCULO 8% ALIQUOTA 15%1º TRIM/2011 R$ 262.000,00 R$ 20.960,00 R$ 3.144,00 2º TRIM/2011 R$ 270.000,00 R$ 21.600,00 R$ 3.240,00 3º TRIM/2011 R$ 306.000,00 R$ 24.480,00 R$ 3.672,00 4º TRIM/2011 R$ 362.000,00 R$ 28.960,00 R$ 4.344,00

CSLL BASE CALCULO 12% ALIQUOTA 9%1º TRIM/2011 R$ 262.000,00 R$ 31.440,00 R$ 2.829,60 2º TRIM/2011 R$ 270.000,00 R$ 32.400,00 R$ 2.916,00 3º TRIM/2011 R$ 306.000,00 R$ 36.720,00 R$ 3.304,80 4º TRIM/2011 R$ 362.000,00 R$ 43.440,00 R$ 3.909,60

CALCULO DO LUCRO REAL

Ano de 2011

2011 – CALCULO IRPJ(=)RECEITA OPERACIONAL BRUTA R$ 450.000,00 (-)DEDUÇÕES R$ - (=)RECEITA LIQUIDA R$ 450.000,00 (-)CMV R$ 157.500,00 (=)LUCRO BRUTO R$ 292.500,00 (-)DESPESAS ADMINISTRATIVAS R$ 67.500,00 (-)OUTRAS DESPESAS R$ 45.000,00 (=)RESULTADO OPERACIONAL ANTES DO IR E CSLL

R$ 180.000,00

APLICAÇÃO DO PERCENTUAL SOBRE A RECEITA 8% R$ 14.400,00 ALIQUOTA DE 15% SOBRE 14.400,00 R$ 2.160,00

Imposto de Renda Anual a pagar R$ 2.160,00

2011-CSLL(=)RECEITA OPERACIONAL BRUTA R$ 450.000,00 (-)DEDUÇÕES R$ - (=)RECEITA LIQUIDA R$ 450.000,00 (-)CMV R$ 157.500,00 (=)LUCRO BRUTO R$ 292.500,00 (-)DESPESAS ADMINISTRATIVAS R$ 67.500,00 (-)OUTRAS DESPESAS R$ 45.000,00 (=)RESULTADO OPERACIONAL ANTES DO IR E CSLL

R$ 180.000,00

APLICAÇÃO DO PERCENTUAL SOBRE A RECEITA 12% R$ 21.600,00

ALIQUOTA DE 9% SOBRE 21.600,00 R$ 1.944,00 CSLL Anual a pagar R$ 1.944,00

RECEITA ANUAL-2011 PIS 1,65% COFINS 7,60% R$

450.000,00 R$ 7.425,00 R$ 34.200,00

2012-IRPJ

(=)RECEITA OPERACIONAL BRUTA R$ 1.200.000,00

(-)DEDUÇÕES R$ -

(=)RECEITA LIQUIDA R$ 1.200.000,00

(-)CMV R$ 400.000,00

(=)LUCRO BRUTO R$ 800.000,00

(-)DESPESAS ADMINISTRATIVAS R$ 250.000,00

(-)OUTRAS DESPESAS R$ 120.000,00

(=)RESULTADO OPERACIONAL ANTES DO IR E CSLL

R$ 430.000,00

APLICAÇÃO DO PERCENTUAL SOBRE A RECEITA 8% R$ 34.400,00

ALIQUOTA DE 15% SOBRE 34.400,00 R$ 5.160,00

Imposto de Renda Anual a pagar R$ 5.160,00

2012-CSLL

(=)RECEITA OPERACIONAL BRUTA R$ 1.200.000,00

(-)DEDUÇÕES R$ -

(=)RECEITA LIQUIDA R$ 1.200.000,00

(-)CMV R$ 400.000,00

(=)LUCRO BRUTO R$ 800.000,00

(-)DESPESAS ADMINISTRATIVAS R$ 250.000,00

(-)OUTRAS DESPESAS R$ 120.000,00

(=)RESULTADO OPERACIONAL ANTES DO IR E CSLL

R$ 430.000,00

APLICAÇÃO DO PERCENTUAL SOBRE A RECEITA 12% R$ 51.600,00

ALIQUOTA DE 9% SOBRE 34.400,00 R$ 4.644,00

CSLL Anual a pagar R$ 4.644,00

RECEITA ANUAL-2012 PIS 1,65% COFINS 7,60% R$

1.200.000,00 R$ 19.800,00 R$ 91.200,00

TABELA COMPARATIVA LUCRO REAL X LUCRO PRESUMIDO

ANO 2011ENQUADRAMENTO PIS COFINS IRPJ CSLL

LUCRO REAL R$ 7.425,00

R$ 34.200,00

R$ 2.160,00

R$ 1.944,00

LUCRO PRESUMIDO R$ 2.925,00

R$ 13.500,00

R$ 5.400,00

R$ 4.860,00

ANO 2012ENQUADRAMENTO PIS COFINS IRPJ CSLL

LUCRO REAL R$ 19.800,00

R$ 91.200,00

R$ 5.160,00

R$ 4.644,00

LUCRO PRESUMIDO R$ 7.800,00

R$ 36.000,00

R$ 14.400,00

R$ 12.960,00

RELATÓRIO DE ANÁLISE

Com base nos cálculos efetuados para 2011 e 2012 considerando as duas modalidade de

tributação: Lucro Real e Lucro Presumido, conseguimos visualizar que a empresa teria uma

carga tributária maior de PIS e COFINS na modalidade de Lucro Real, pois está sujeita a PIS

e a COFINS na modalidade não cumulativa e as alíquotas da contribuição para o PIS é de

1,65% e para a COFINS é 7,6% somando um montante de R$ 41.625,00 para o ano de 2011 e

com o aumento no faturamento que ocorreu em 2012 o montante passou para R$ 111.000,00.

Na modalidade de lucro presumido a empresa teria uma carga tributária muito menor de PIS e

COFINS, pois na modalidade cumulativa sobre as receitas tributáveis a alíquota do PIS que é

0,65% geraria em 2011 apenas R$ 16.425,00 a recolher e sobre a alíquota de 3% de COFINS

recolheria apenas R$ 43.800,00.

Verifica-se que em 2011 a empresa recolheria R$ 25.200,00 a mais de PIS e COFINS na

modalidade de Lucro Real e em 2012 a diferença chega em R$ 67.200,00.

Na análise do IRPJ – Imposto de Renda da Pessoa Jurídica e da CSLL – Contribuição Social

sobre o Lucro Liquido para as duas formas de tributação foi bem diferente, já que no Lucro

Real o objetivo é calcular o imposto sobre o lucro “verdadeiro”, após a completa escrituração

e demonstração contábil paga-se o imposto somente sobre o lucro efetivo, o que não ocorre no

lucro presumido que é feito por uma presunção de percentuais de lucratividade aplicados pela

lei, portanto nos cálculos realizados em 2011 a empresa recolheria apenas R$ 2.160,00 de

IRPJ e R$ 1.944,00 de CSLL. No lucro presumido a carga tributaria em 2011 seria maior,

pois recolheria R$ 5.400,00 de IRPJ e R$ 4.860,00 de CSLL.

Em 2012, apesar do aumento do faturamento a empresa continua tendo mais vantagem em

recolher o IRPJ e a CSLL, pois recolheria R$ 5.160,00 de IRPJ no Lucro Real e R$ 14.400,00

no lucro presumido, e R$ 4.644,00 de CSLL no lucro real para R$ 12.960,00 no lucro

presumido.

Concluímos que apesar da carga tributaria do IRPJ e da CSLL ter sido menor nos dois anos na

modalidade do Lucro Real, o PIS e COFINS onerou o total da tributação anual, portanto, é

mais vantajoso a empresa optar pelo Lucro Presumido.

ETAPA 4

PRONUNCIAMENTO TÉCNICO CPC 32

O objetivo deste Pronunciamento Técnico é prescrever o tratamento contábil para os tributos

sobre o lucro. De acordo com a CPC 32, o ponto principal no reconhecimento dos tributos

sobre o lucro é como contabilizar os efeitos fiscais correntes e futuros de:

-futura recuperação (liquidação) do valor contábil dos ativos(passivos) que são reconhecidos

no balanço patrimonial da empresa:

-operações e outros eventos do período atual que são reconhecidos nas demonstrações

contábeis da empresa.

ASPECTOS CONCEITUAIS

Tributo sobre o lucro(imposto sobre a Renda): Imposto sobre a renda pode ser definido

como uma operação de tributação sobre o lucro auferido em determinado período, cobrado

pelas autoridades tributárias.

Lucro Tributável: É o lucro de um período, determinado de acordo com as regras

estabelecidas pelas autoridades fiscais, sobre o qual são pagos(ou recuperáveis)impostos sobre

a renda.

Tributo Corrente: é a quantia a pagar(ou recuperar) de impostos sobre a renda conforme o

lucro tributável de um período.

Passivos por impostos diferidos: são as quantias de impostos sobre a renda pagáveis em

períodos futuros com respeito a diferenças temporárias tributáveis.

Ativos por impostos diferidos: são as quantias de impostos sobre a renda recuperáveis em

períodos futuros inerentes :

Diferenças temporárias dedutíveis;

Compensação de perdas fiscais não utilizadas;

Compensação de créditos tributáveis não utilizados.

Diferença temporária é a diferença entre o valor contábil de ativo ou passivo no balanço

patrimonial e sua fase fiscal. As diferenças temporárias podem ser tanto:

Tributáveis: diferença temporária que resulta em valores tributáveis para determinar o

lucro tributável(prejuízo fiscal) de períodos futuros quando o valor contábil de ativo

ou passivo é recuperado e liquidado;

Dedutíveis: diferença temporária que resulta em valores que são dedutíveis para

determinar o lucro tributável(prejuízo fiscal) de futuros períodos quando o valor

contábil do ativo ou passivo é recuperado ou liquidado.

Base Fiscal do Ativo

Segundo o CPC 32, a base fiscal de um ativo é o valor que será dedutível para fins fiscais

contra quaisquer benefícios econômicos tributáveis que fluirão para a empresa quando ela

recuperar o valor contábil desse ativo. Se aqueles benefícios econômicos não serão

tributáveis, a base fiscal do ativo é igual ao seu valor contábil.

Base Fiscal de Passivo

Conforme o CPC 32, a base fiscal de um passivo é o seu valor contábil menos qualquer valor

que será dedutível para fins fiscais relacionados àquele passivo em períodos futuros. No caso

da receita que é recebida antecipadamente, a base fiscal do passivo resultante é o seu valor

contábil menos qualquer valor da receita que não será tributável em períodos futuros.

Diferença Temporária Tributável

De acordo com o CPC 32, um passivo fiscal diferido deve ser reconhecido para todas as

diferenças temporárias tributáveis, exceto o passivo fiscal diferido que advir de:

Reconhecimento inicial de ágio derivado da expectativa de rentabilidade futura

Reconhecimento inicial de ativo ou passivo em transação que não é

combinação de negócios e não afeta o lucro contábil nem o lucro

tributável(prejuízo fiscal) no momento da transação.

Diferença temporária dedutível

O ativo fiscal diferido deve ser reconhecido para todas as diferenças

temporárias dedutíveis na medida em que seja provável a existência de lucro

tributável contra o qual a diferença temporária dedutível possa ser utilizada, a não

ser que o ativo fiscal diferido surja do reconhecimento inicial de ativo ou passivo

em transação que não é uma combinação de negócios e não afeta o lucro contábil

nem o lucro tributável(prejuízo fiscal) no momento da transação.

Prejuízos e Créditos Fiscais não utilizados

Um ativo fiscal diferido deve ser reconhecido no balanço patrimonial para o registro de

prejuízos e créditos fiscais não utilizados na medida em que seja provável que estarão

disponíveis lucros tributáveis futuros contra os quais eles possam ser utilizados.

Mensuração

O CPC 32 ressalta que os ativos e passivos fiscais diferidos devem ser mensurados pelas

alíquotas que se espera sejam aplicáveis no período quando for realizado o ativo ou liquidado

o passivo, com base nas alíquotas e legislação tributária em vigor ao final do período que está

sendo reportado.

Segundo a CPC 32, a empresa só pode compensar os saldos dos ativos e passivos fiscais

correntes, para fins de apresentação no balanço patrimonial, se ela tiver direito legalmente

executável de compensar os valores reconhecidos e pretender liquidar em bases liquidas, ou

realizar o ativo e liquidar o passivo simultaneamente.

RELATÓRIO FINAL

Na primeira etapa desta ATPS verificamos como ocorreu a formação do sistema tributário

brasileiro, bem como a origem dos tributos, alguns ainda existentes nos dias de hoje. A

importância que tiveram as reformas tributárias brasileiras e o quanto se faz necessário uma

nova reformulação tributária a fim de aumentar a competitividade das empresas, já que as

transformações mundiais nos processos econômicos, políticos, comerciais e produtivos

decorrentes da globalização passaram a interferir diretamente no mercado interno.

Na etapa seguinte estudamos as modalidades de tributação que estão sujeitas as pessoas

jurídicas e as suas obrigatoriedades de apuração, assim como as obrigações acessórias

determinadas para que as empresas possam optar por um determinado regime.

Foi possível realizarmos na terceira etapa os cálculos de uma empresa fictícia para cada

regime de apuração e analisarmos por qual regime seria mais vantajoso a empresa optar.

Nesta etapa ficou claro que uma das principais decisões que as empresas precisam tomar é a

escolha do regime de tributação, uma vez que a legislação não permite mudança de

sistemática no mesmo exercício, uma opção equivocada será definitiva para todo ano do

calendário tendo como conseqüência o aumento da carga tributária.

Já na quarta etapa percebemos claramente como o ambiente econômico internacional está

ligado à contabilidade e da importância da internacionalização das normas contábeis para que

as pessoas jurídicas possam negociar no mercado externo. Verificamos através do estudo do

Pronunciamento técnico CPC 32 como se determina o ponto principal de reconhecimento dos

tributos sobre o lucro através dos efeitos fiscais correntes e futuros e como podem ser

utilizados no calculo dos impostos.

Portanto, entendemos que um planejamento tributário bem elaborado possibilita uma tomada

de decisão mais acertada, uma vez que orienta os passos da empresa alinhando à legislação

vigente.

Bibliografia:

-Oliveira,Luís Martins de.Manual de Contabilidade Tributária, São Paulo, SP:Editora Atlas, 2007. 6 ed.

-Fahl,Alessandra Cristina. Contabilidade Financeira. Valinhos. Anhanguera Publicação Ltda,2011.