as perspectivas da logÍstica e seus efeitos...

TRANSCRIPT

Afirmação & Ruptura

José Ramos Torres de Melo Filho

22 de setembro de 2011

‟AS PERSPECTIVAS DA LOGÍSTICA E SEUS

EFEITOS ECONOMICOS SOBRE AS

COMMODITIES AGRÍCOLAS”

Vice-Presidente Diretor

Afirmação & Ruptura

CNA – LOGÍSTICA

DESENVOLVIMENTO ECONÔMICO E SOCIAL

AUMENTO DA RENDA DOS PRODUTORES

SOLUÇÕES PARA INFRAESTRUTURA E LOGÍSTICA

ELIMINAÇÃO DE ENTRAVES LEGAIS E BUROCRÁTICOS

EXPORTAÇÃO COMO ALAVANCA DO

DESENVOLVIMENTO

Afirmação & Ruptura

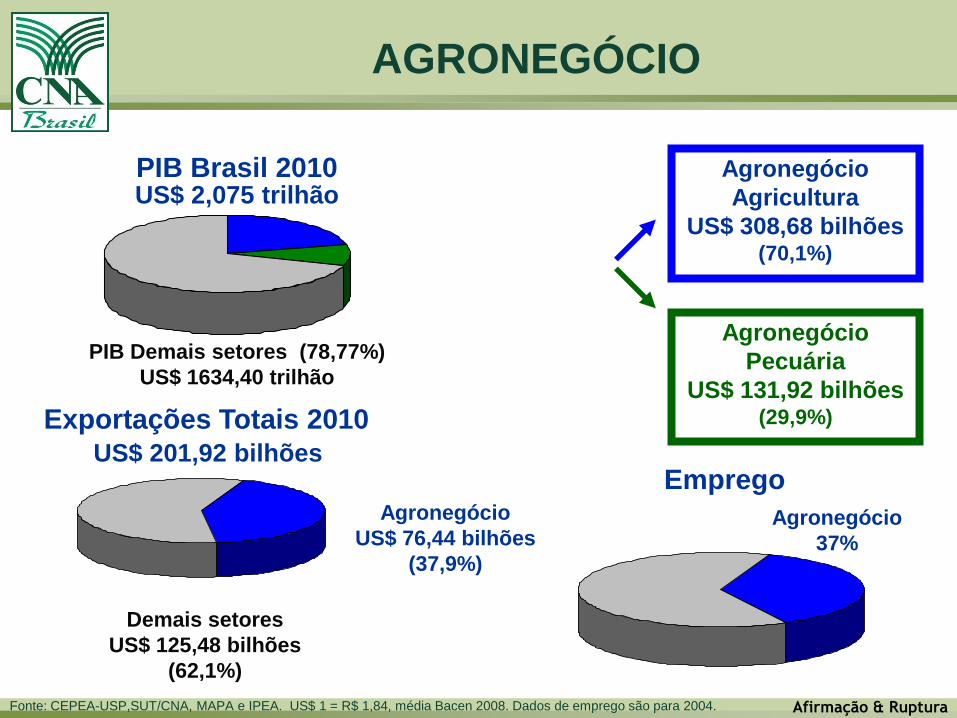

PIB Brasil 2010

Emprego

Exportações Totais 2010

Fonte: CEPEA-USP,SUT/CNA, MAPA e IPEA. US$ 1 = R$ 1,84, média Bacen 2008. Dados de emprego são para 2004.

(21,23%)

PIB Demais setores (78,77%)

US$ 1634,40 trilhão

PIB Agronegócio 2010

US$ 440,60 bilhões

Agronegócio

Agricultura

US$ 308,68 bilhões(70,1%)

Agronegócio

Pecuária

US$ 131,92 bilhões(29,9%)

Demais setores

US$ 125,48 bilhões

(62,1%)

US$ 2,075 trilhão

US$ 201,92 bilhões

Agronegócio

US$ 76,44 bilhões

(37,9%)

Agronegócio

37%

AGRONEGÓCIO

Afirmação & Ruptura

Produção de Grãos Brasileira

37,9 38,5 35,6 39,1 38,5 37,0 36,6 35,0 36,9 37,8 37,8 40,2 43,9 47,4 49,1 47,9 46,2 47,4 47,7 47,4

57,968,4 68,3

76,081,1

73,678,4 76,6

82,4 83,0

100,3 96,8

123,2 119,1 114,7122,5

131,8

144,1135,1

149,2

90/91 91/92 92/93 93/94 94/95 95/96 96/97 97/98 98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06 06/07 07/08 08/09 09/10

Safras

Áre

a P

lan

tad

a

e P

rod

ução

(mil

hõ

es h

a e

to

nela

das)

PRODUTIVIDADE: + 106,1%

Fonte: Conab / MAPA * Estimativa (março/2011)

PRODUÇÃO: + 157,7%

ÁREA: + 25,1%

Grãos: algodão, amendoim, arroz, aveia, canola, centeio, cevada, feijão, girassol, mamona, milho, soja, sorgo, trigo e triticale.

PRODUÇÃO DE GRÃOS NO BRASIL

Afirmação & Ruptura

-60

-40

-20

0

20

40

60

80

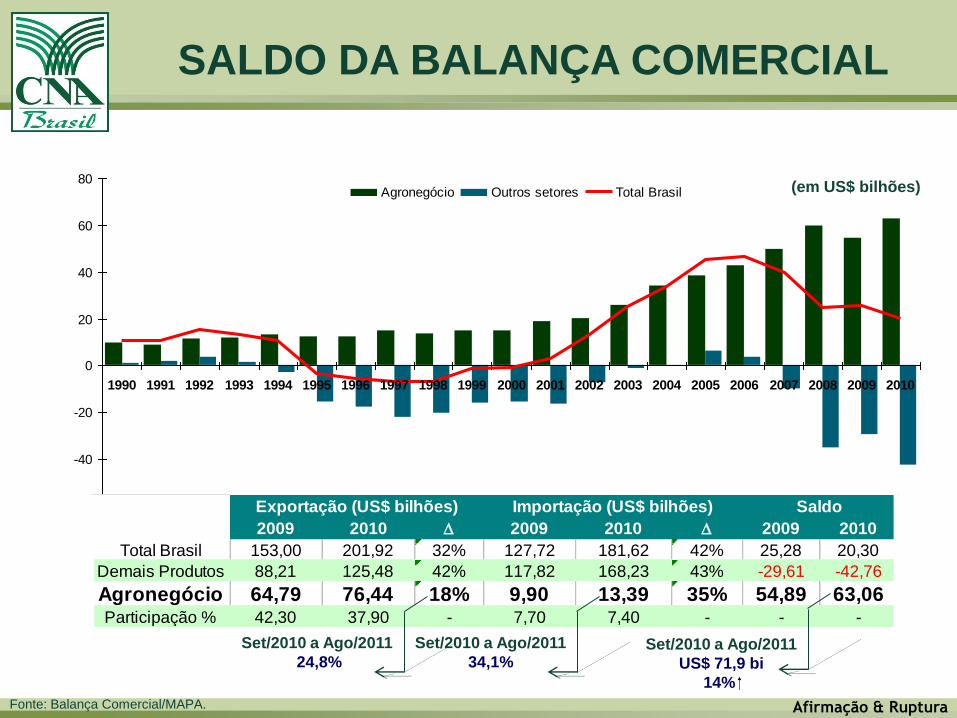

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Agronegócio Outros setores Total Brasil

2009 2010 D 2009 2010 D 2009 2010

Total Brasil 153,00 201,92 32% 127,72 181,62 42% 25,28 20,30

Demais Produtos 88,21 125,48 42% 117,82 168,23 43% -29,61 -42,76

Agronegócio 64,79 76,44 18% 9,90 13,39 35% 54,89 63,06Participação % 42,30 37,90 - 7,70 7,40 - - -

Exportação (US$ bilhões) Importação (US$ bilhões) Saldo

SALDO DA BALANÇA COMERCIAL

US$ bilhões

Fonte: Balança Comercial/MAPA.

(em US$ bilhões)

Set/2010 a Ago/2011

24,8%

Set/2010 a Ago/2011

34,1%Set/2010 a Ago/2011

US$ 71,9 bi

14%

Afirmação & Ruptura

BRASIL – RANKING MUNDIAL (2010)

Fonte: MDIC

Produtos Produção Exportação

Açúcar 1º 1º

Café 1º 1º

Suco de Laranja 1º 1º

Etanol 2º 1º

Carne Bovina 2º 1º

Fumo 2º 1º

Soja em Grão 2º 2º

Couros e Peles 2º 4º

Carne de Frango 3º 1º

Farelo de Soja 4º 2º

Milho 4º 3º

Óleo de Soja 4º 2º

Carne Suína 4º 4º

Algodão 5º 5º

Afirmação & Ruptura

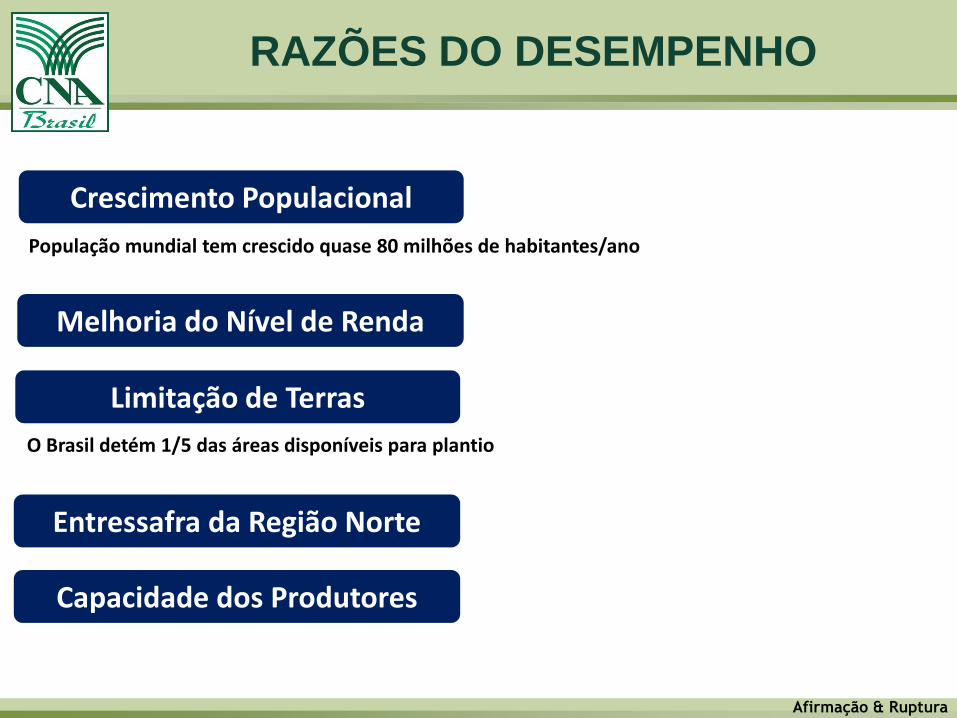

RAZÕES DO DESEMPENHO

Crescimento Populacional

Melhoria do Nível de Renda

Limitação de Terras

Entressafra da Região Norte

Capacidade dos Produtores

População mundial tem crescido quase 80 milhões de habitantes/ano

O Brasil detém 1/5 das áreas disponíveis para plantio

Afirmação & Ruptura

NOVAS ROTAS DE ESCOAMENTO CORREDORES ARCO NORTE

Afirmação & Ruptura

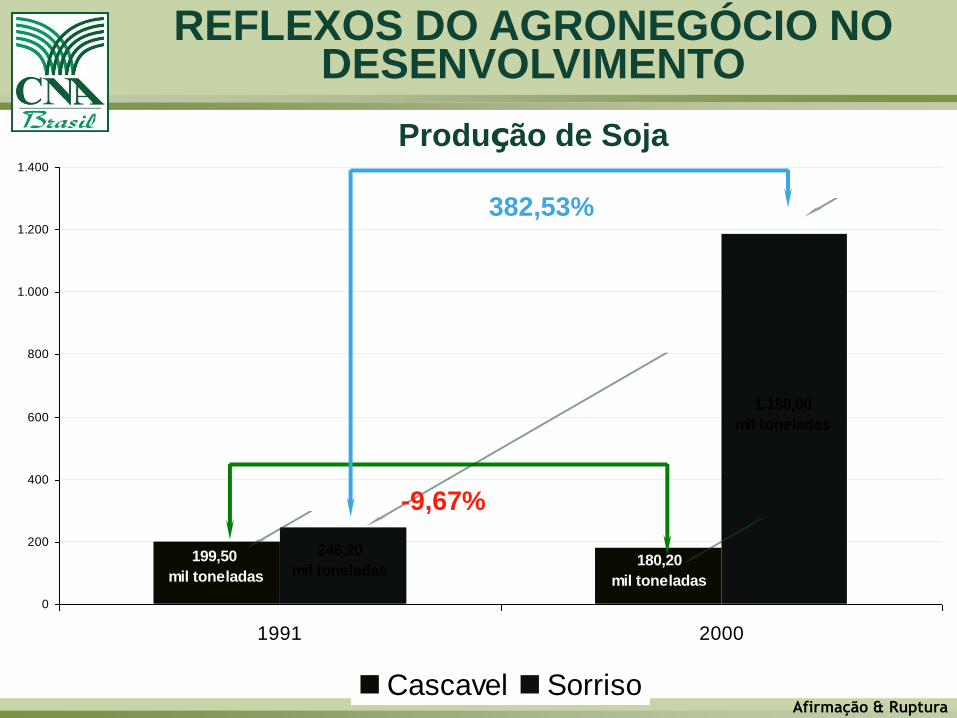

Produção de Soja

180,20

mil toneladas

199,50

mil toneladas

1.188,00

mil toneladas

246,20

mil toneladas

0

200

400

600

800

1.000

1.200

1.400

1991 2000

Cascavel Sorriso

-9,67%

382,53%

REFLEXOS DO AGRONEGÓCIO NO DESENVOLVIMENTO

Afirmação & Ruptura

IDH E INDICADORES DE DESIGUALDADE

Fonte: Confederação Nacional de Municípios - CNM

Cascavel - PR Sorriso - MT

Cascavel/PR Sorriso/MT

1991 2000

Variação

(%) 1991 2000

Variação

(%)

% Pobres 24,24 19,15 -21,0% 19,68 11,42 -42,0%

% Indigentes 6,61 7,23 9,4% 5,55 3,57 -35,7%

% de Analfabetismo ( 7 a 14 anos) 6,34 2,93 -53,8% 9,08 4,46 -50,9%

Índice de Gini 0,57 0,59 3,5% 0,57 0,64 12,3%

10,96% 11,05%

REFLEXOS DO AGRONEGÓCIO NO DESENVOLVIMENTO

Afirmação & Ruptura

EFEITOS MULTIPLICADORES E EMPREGOS NA AGROPECUÁRIAAUMENTO DE PRODUÇÃO DE R$ 21,7 MILHÕES

(PREÇOS DE DEZEMBRO DE 2008)

EMPREGO INDIRETOS

186

EMPREGOS EFEITO

RENDA

387

EMPREGO

DIRETO

620

Total de Empregos

1.193

Síntese de Gilda M. B. Borges do estudo: Uma Atualização do Modelo de Geração de Emprego do BNDES – 2001 – Boletim Faep 736 / 2002

Afirmação & Ruptura

COMPLEXO DE SOJA E MILHO: PRODUÇÃO E EXPORTAÇÃO (2009)

Complexo de Soja e MilhoComplexo de Soja e MilhoProduProduçção e Exportaão e Exportaçção (2009)ão (2009)

Produção Soja e Milho (>15 mil toneladas/município)

Norte, Nordeste

e Centro-Oeste

Norte, Nordeste

e Centro-Oeste

15°S

Produção

56 milhões/t = 52%

Produção

56 milhões/t = 52%

Consumo Interno(*) (acima do 15ºS)

11 milhões/t

Consumo Interno(*) (acima do 15ºS)

11 milhões/t

Exportação(Via Portos da Região

Norte e Nordeste)

7 milhões/t = 16%

Exportação(Via Portos da Região

Norte e Nordeste)

7 milhões/t = 16%

Excedente

38 milhões/t

Excedente

38 milhões/t

Produção Brasil

108 milhões/t

Produção Brasil

108 milhões/t

Sul e SudesteSul e Sudeste

Produção

52 milhões/t = 48%

Produção

52 milhões/t = 48%

Consumo Interno (*)(abaixo do 15ºS)

54 milhões/t

Consumo Interno (*)(abaixo do 15ºS)

54 milhões/t

Exportação(Via Portos da Região Sul e

Sudeste )

36 milhões/t = 84%

Exportação(Via Portos da Região Sul e

Sudeste )

36 milhões/t = 84%

Excedente Recebido(Das Regiões Norte, Nordeste e

Centro-Oeste)

38 milhões/t

Excedente Recebido(Das Regiões Norte, Nordeste e

Centro-Oeste)

38 milhões/t

(Itacoatiara+Santarém)

(*) Valores de Consumo - Estimados

(**) Valores Exportados em 2009

(**)(**)

Afirmação & Ruptura

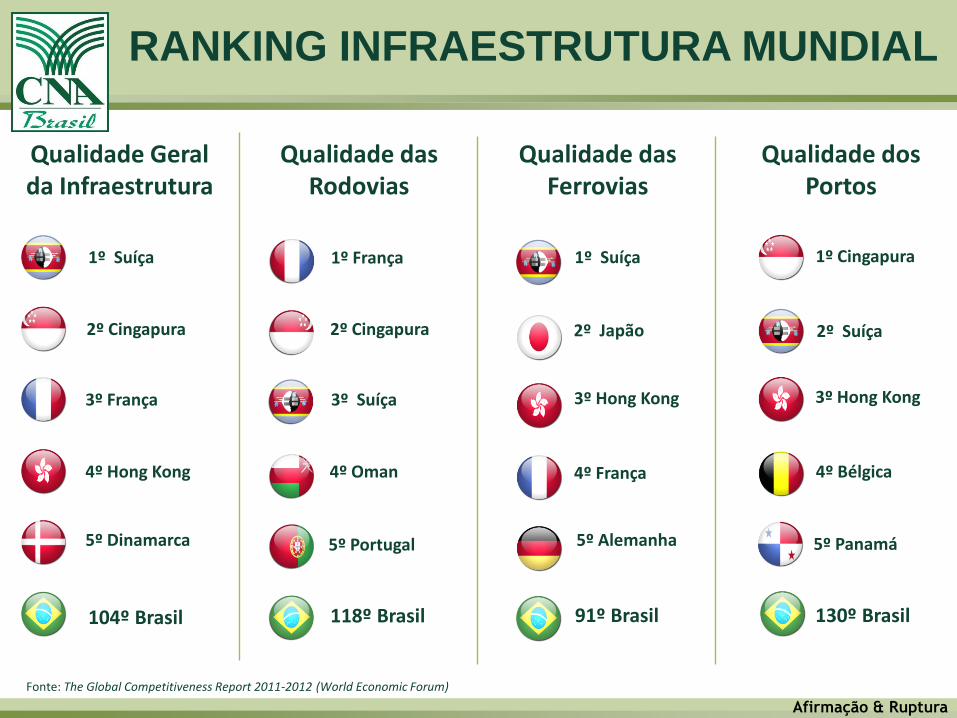

Qualidade Geral da Infraestrutura

1º Suíça

2º Cingapura

3º França

4º Hong Kong

5º Dinamarca

104º Brasil

Qualidade das Rodovias

3º Suíça

2º Cingapura

1º França

4º Oman

5º Portugal

118º Brasil

Qualidade das Ferrovias

1º Suíça

4º França

91º Brasil

3º Hong Kong

2º Japão

5º Alemanha

Qualidade dos Portos

2º Suíça

130º Brasil

3º Hong Kong

1º Cingapura

4º Bélgica

5º Panamá

Fonte: The Global Competitiveness Report 2011-2012 (World Economic Forum)

RANKING INFRAESTRUTURA MUNDIAL

Afirmação & Ruptura

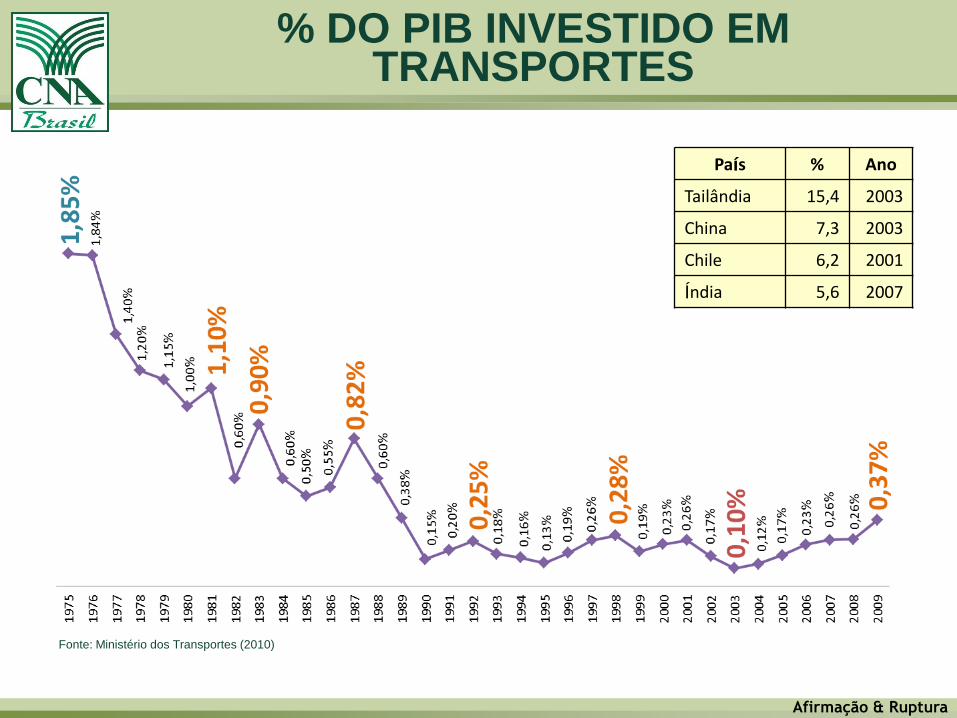

% DO PIB INVESTIDO EM TRANSPORTES

Fonte: Ministério dos Transportes (2010)

País % Ano

Tailândia 15,4 2003

China 7,3 2003

Chile 6,2 2001

Índia 5,6 2007

Afirmação & Ruptura

DESTINO DAS EXPORTAÇÕES BRASILEIRASCOMPLEXO DE SOJA E MILHO (2010)

Fonte: Anec (2010)

1º China20,1

2º Holanda5,10

3º Espanha3,30

5º França2,46

10º Japão1,18

9º Alemanha1,58

6º Irã1,86

4º Tailândia2,46

7º Taiwan1,73

8º Coréia do Sul1,60

(em milhões de toneladas)

Afirmação & Ruptura

EVOLUÇÃO COMPARATIVA DE CUSTOS DE TRANSPORTE DA LAVOURA AO PORTO DE EMBARQUE

Afirmação & Ruptura

IMPACTO DA DEFICIÊNCIA LOGÍSTICA (CUSTOS LOGÍSTICOS – GRÃOS)

Margem

MT - N -24,8%

MT - C -21,6%

MT - NE -20,2%

MT - S -12,4%MS - S -9,1%

BA -5,6%

MS - N -3,1%

GO -2,7%

MG -2,7%

TO -1,9%

MA 0,8%PI 1,6%

PR 3,0%

SP 3,8%

DF 6,5%

RS 6,8%

SC 8,7%

FRET

E +

CA

RO

US$ 110/Ton

US$ 20/Ton

Custo de frete de grãos até o porto mais próximo

As regiões Norte e Nordeste possuem os maiores custos de frete. O destaque é o estado do Mato Grosso

Fonte: Aprosoja / Agroconsult

Afirmação & Ruptura

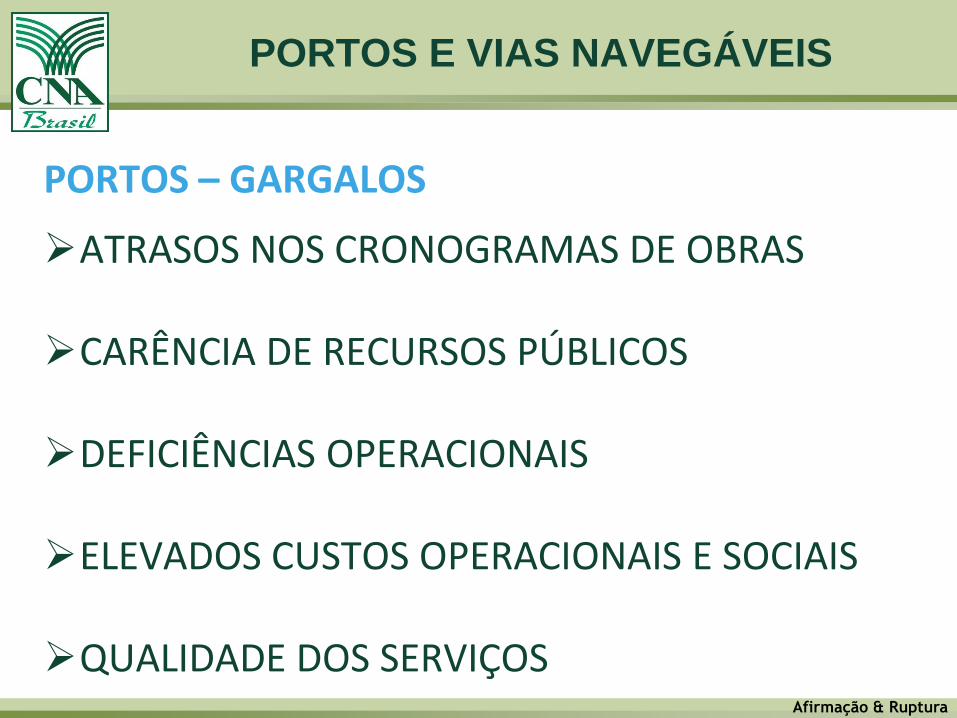

PORTOS E VIAS NAVEGÁVEIS

PORTOS – GARGALOS

ATRASOS NOS CRONOGRAMAS DE OBRAS

CARÊNCIA DE RECURSOS PÚBLICOS

DEFICIÊNCIAS OPERACIONAIS

ELEVADOS CUSTOS OPERACIONAIS E SOCIAIS

QUALIDADE DOS SERVIÇOS

Afirmação & Ruptura

PORTOS – SUGESTÕES CUMPRIMENTO DA LEGISLAÇÃO

LEI 8.630/1993DECRETO 6.620/2008 – Carga Própria de Terceiros (Artº 2, IX e X)

– Concessão de Portos Organizados (Artº 13-24)PNLP – SEP/UFSC

IMEDIATA LICITAÇÃO DE ÁREAS DISPONÍVEIS NOS PORTOS PÚBLICOS

ACELERAÇÃO DA CAPACIDADE OPERACIONAL

REDUÇÃO TRIBUTÁRIA DOS INVESTIMENTOS

LIBERDADE DE INVESTIMENTOS E DE COMPETIÇÃO

PORTOS E VIAS NAVEGÁVEIS

Afirmação & Ruptura

Berço 103

Área dos armazéns

Corredor de exportação

LOCALIZAÇÃO

PROJETO TEGRAM

Afirmação & Ruptura

TEU (milhares)

1.402

4.170

548

65

6.018

7.2046.823

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

PORTOS E VIAS NAVEGÁVEIS

Fonte: Antaq (2010)

Conteinerização – Crescimento

TEU – unidade equivalente a 20 pés cúbicos.

SEGMENTO MAIS PREOCUPANTE

LIMITE NOMINAL NAS REGIÕES SUL E SUDESTE

PRAZOS DE IMPLANTAÇÃO

PRODUTOS DE ALTO VALOR AGREGADO

TPUM – TERMINAL PRIVATIVO DE USO MISTOINSTABILIDADE JURÍDICA

FALTA DE CONCORRÊNCIA

Crescimento

10.397%

2010

Afirmação & Ruptura

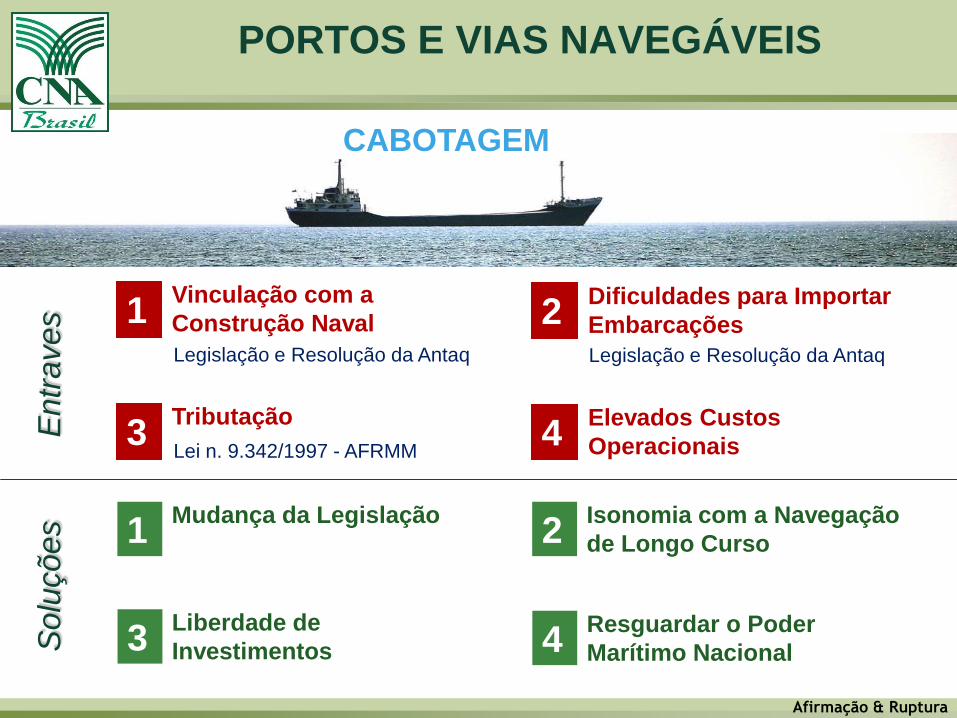

PORTOS E VIAS NAVEGÁVEIS

Vinculação com a

Construção Naval

Legislação e Resolução da Antaq

1Dificuldades para Importar

Embarcações2

Elevados Custos

Operacionais4

Legislação e Resolução da Antaq

Tributação

Lei n. 9.342/1997 - AFRMM3

Mudança da Legislação1

Isonomia com a Navegação

de Longo Curso2

Liberdade de

Investimentos3Resguardar o Poder

Marítimo Nacional4Solu

çõ

es

Entr

ave

s

CABOTAGEM

Afirmação & Ruptura

HIDROVIAS

CONCLUSÃO DO PLANO NACIONAL DE HIDROVIAS

GARANTIR O USO MÚLTIPLO DOS RIOSPL 3009/1997 – PL 5335/2009 – PL 994/2011

PLANEJAMENTO INTEGRADO DE TODOS OS MODAIS

REFORMULAÇÃO DA ESTRUTURA DE ADMINISTRAÇÃO

PORTOS E VIAS NAVEGÁVEIS

Afirmação & Ruptura

PORTOS E VIAS NAVEGÁVEIS

Fonte: Antaq, Fialho (2010)

Afirmação & Ruptura

PORTOS E VIAS NAVEGÁVEIS

Fonte: Antaq, Fialho (2010)

Afirmação & Ruptura

José Ramos Torres de Melo FilhoConfederação de Agricultura e Pecuária do Brasil – CNACâmara de Infraestrutura e Logística do MAPA – CTILOG

[email protected](61) 2109-1376 e 1532

MUITO OBRIGADO!