as fundações e os tributos

TRANSCRIPT

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Juízo de Compatibilidade

e Adequação

Paulo CoimbraDoutor e Mestre em Direito Tributário pela UFMG

Prof. Direito Tributário e Financeiro da UFMG e PUC-MinasAdvogado

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

O Terceiro setor, essencialmente, desenvolve atividades complementares ou substitutivas às atividades do Estado

Na consecução de seus objetivos, o Terceiro Setor absorve responsabilidades estatais, almejando suprir suas carências e suprimir suas deficiências ou ineficiências

Contrapartida legal => incentivos e fomentos governamentais às atividades do Terceiro Setor

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

A tributação fornece importante instrumento de políticas públicas, servindo como legítima

forma de indução de comportamentos omissivos ou comissivos

EXTRAFISCALIDADE• Manipulação dos tributos com fins diversos

da mera arrecadação de receitas públicas => fomento ou inibição a determinadas atividades

• Persecução de objetivos e finalidades constitucionalmente albergados Ex.: meio ambiente, cultura, desenvolvimento equilibrado e harmônico entre diferentes regiões, erradicação da pobreza, inclusão social, etc.

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

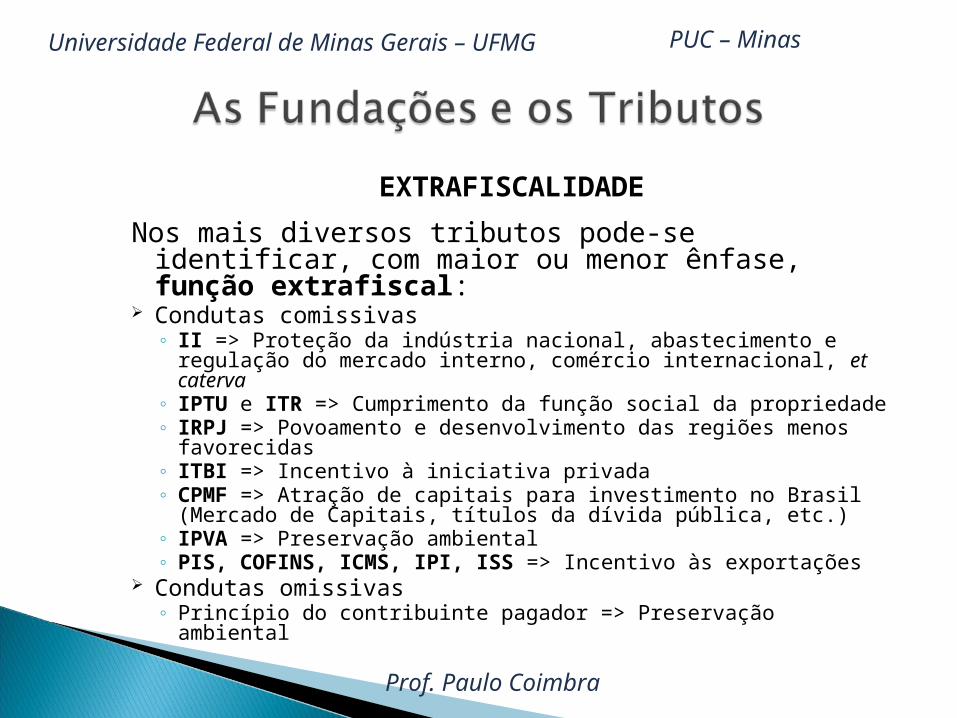

EXTRAFISCALIDADE

Nos mais diversos tributos pode-se identificar, com maior ou menor ênfase, função extrafiscal:

Condutas comissivas◦ II => Proteção da indústria nacional, abastecimento e regulação do

mercado interno, comércio internacional, et caterva◦ IPTU e ITR => Cumprimento da função social da propriedade◦ IRPJ => Povoamento e desenvolvimento das regiões menos favorecidas◦ ITBI => Incentivo à iniciativa privada◦ CPMF => Atração de capitais para investimento no Brasil (Mercado de

Capitais, títulos da dívida pública, etc.)◦ IPVA => Preservação ambiental◦ PIS, COFINS, ICMS, IPI, ISS => Incentivo às exportações

Condutas omissivas◦ Princípio do contribuinte pagador => Preservação ambiental

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Fomento às atividades do Terceiro Setor

EXTRAFISCALIDADE

Promoção dos Direitos Sociais => responsabilidade do Estado

Estratégia para desenvolvimento da sociedade e do Estado

Estímulo às iniciativas privadas para complementar a atuação estatal ou suprir suas deficiências => Entidades Paraestatais => desoneração fiscal

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

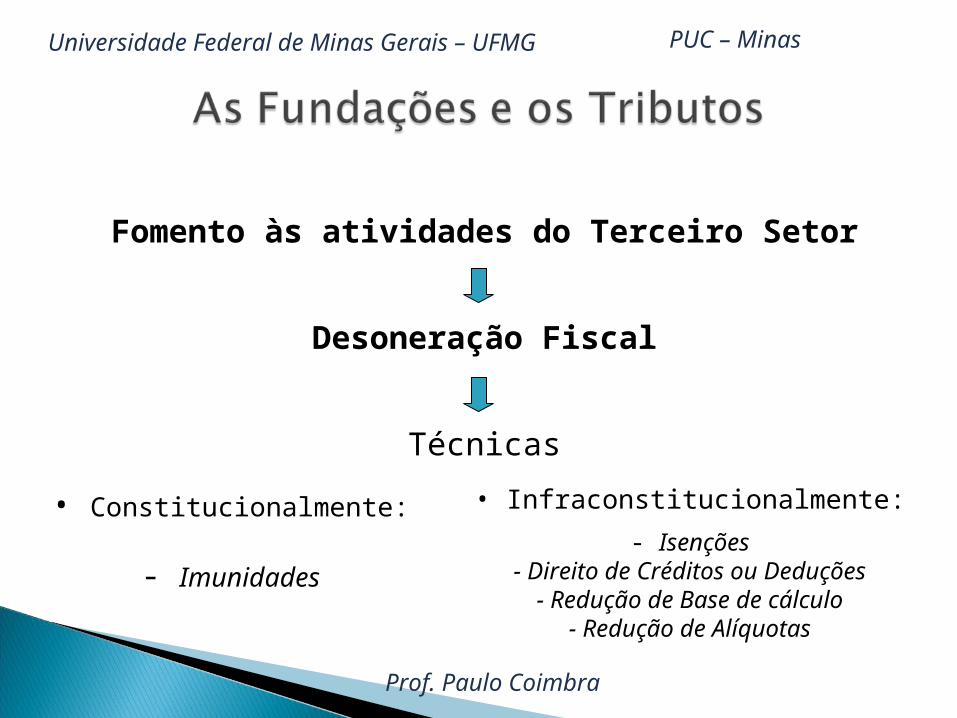

Fomento às atividades do Terceiro Setor

Desoneração Fiscal

Técnicas

• Constitucionalmente:

- Imunidades

• Infraconstitucionalmente:

- Isenções- Direito de Créditos ou Deduções

- Redução de Base de cálculo- Redução de Alíquotas

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

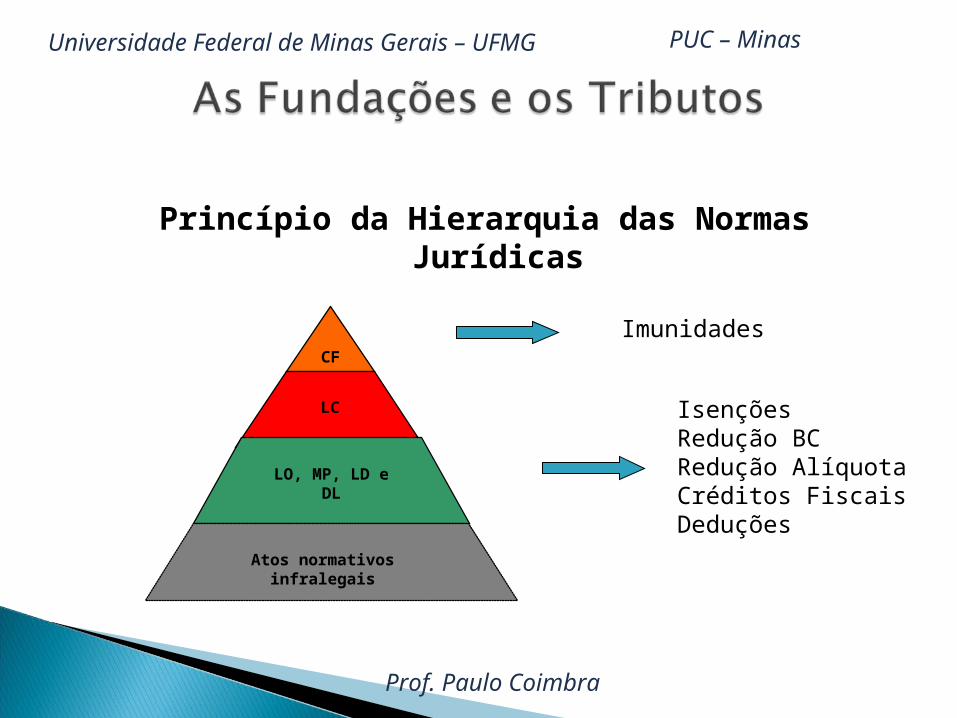

Princípio da Hierarquia das Normas Jurídicas

CF

LC

LO, MP, LD e DL

Atos normativos infralegais

Imunidades

IsençõesRedução BCRedução AlíquotaCréditos FiscaisDeduções

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

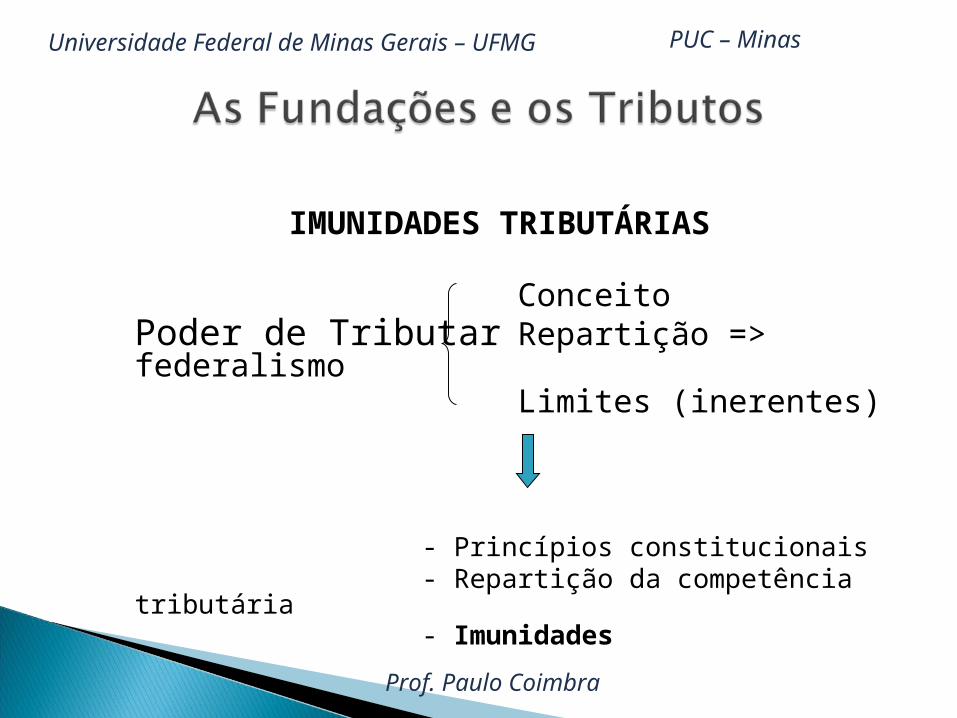

IMUNIDADES TRIBUTÁRIAS

Immunitas tatis => negação de munus (exoneração de encargo, dever ou ônus)

Na idade média, decorriam e refletiam privilégios de determinadas pessoas ou casta social

Atualmente, no Brasil, fundamentam-se na tutela de valores, princípios e interesses sociais muito caros ao legislador constituinte

Instituídas pela Constituição Federal, as imunidades tributárias visam preservar e estimular valores políticos, econômicos, sociais, religiosos, educacionais e culturais, tidos como alvos fundamentais do Estado

No mais das vezes, refletem um direito ou garantia individual, sendo, nestes casos, imodificável por emenda, ou mesmo, por revisão, por integrar o núcleo de normas irredutíveis, contemplado no artigo 60, § 4º, da Constituição Federal

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

IMUNIDADES TRIBUTÁRIAS

ConceitoPoder de Tributar Repartição => federalismo

Limites (inerentes)

- Princípios constitucionais- Repartição da competência tributária- Imunidades

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

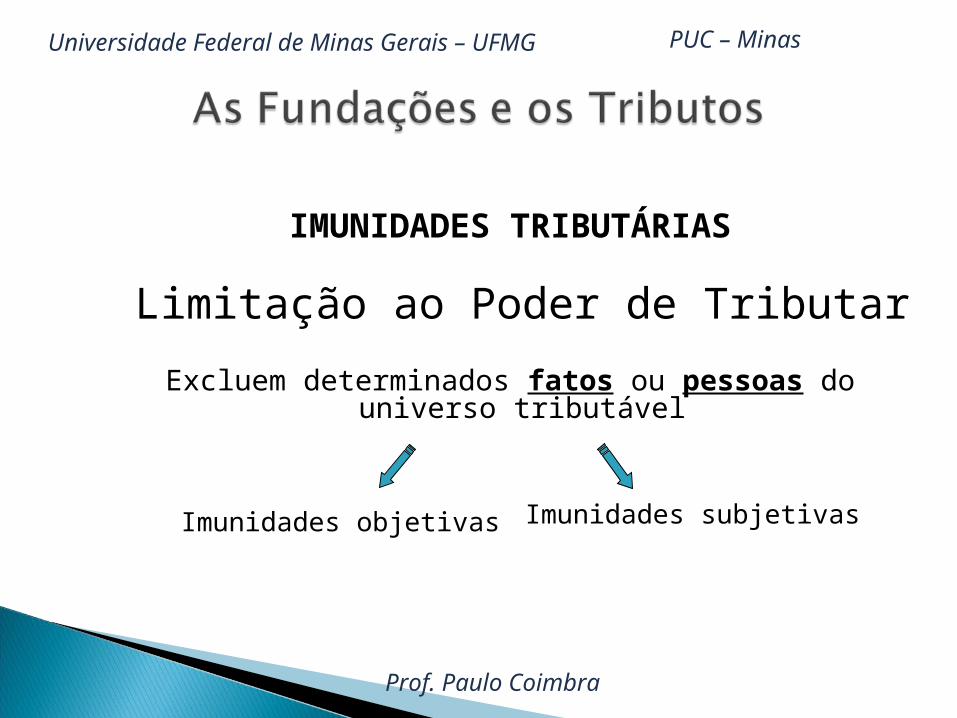

IMUNIDADES TRIBUTÁRIAS

Limitação ao Poder de Tributar

Excluem determinados fatos ou pessoas do universo tributável

Imunidades objetivas Imunidades subjetivas

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

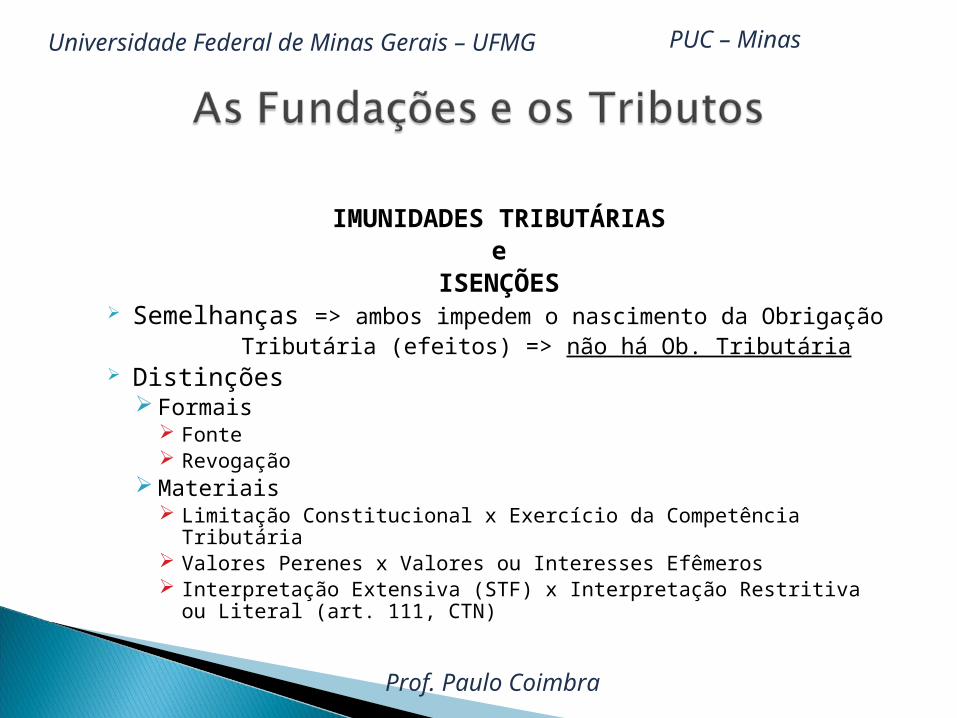

IMUNIDADES TRIBUTÁRIASe

ISENÇÕES Semelhanças => ambos impedem o nascimento da Obrigação

Tributária (efeitos) => não há Ob. Tributária Distinções

Formais Fonte Revogação

Materiais Limitação Constitucional x Exercício da Competência Tributária Valores Perenes x Valores ou Interesses Efêmeros Interpretação Extensiva (STF) x Interpretação Restritiva ou Literal (art. 111, CTN)

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

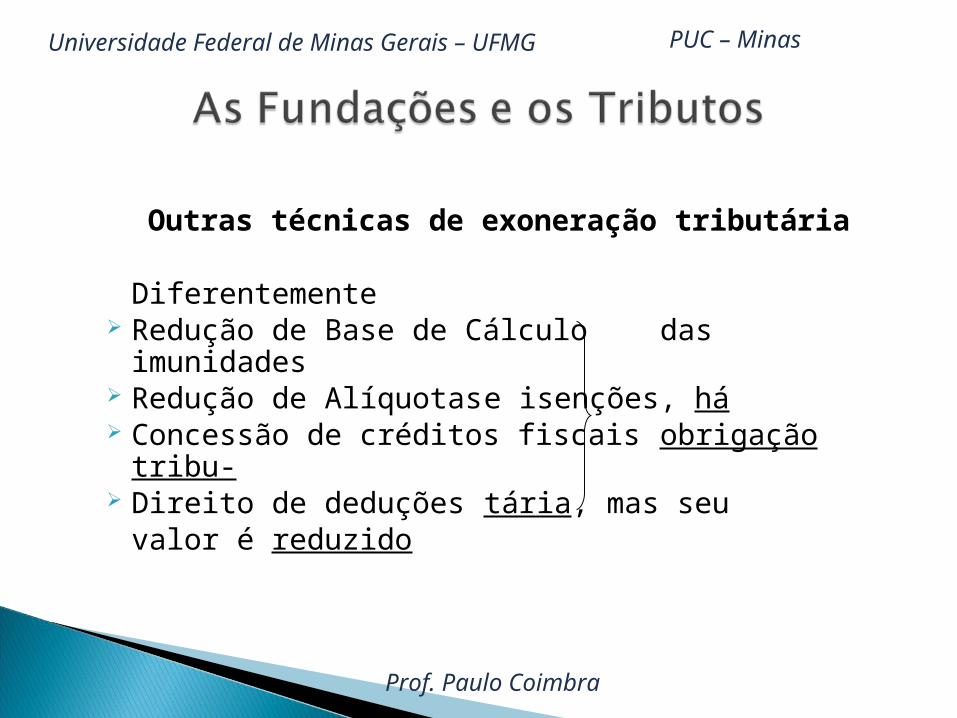

Outras técnicas de exoneração tributária

Diferentemente Redução de Base de Cálculo das imunidades Redução de Alíquotas e isenções, há Concessão de créditos fiscais obrigação tribu- Direito de deduções tária, mas seu

valor é reduzido

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

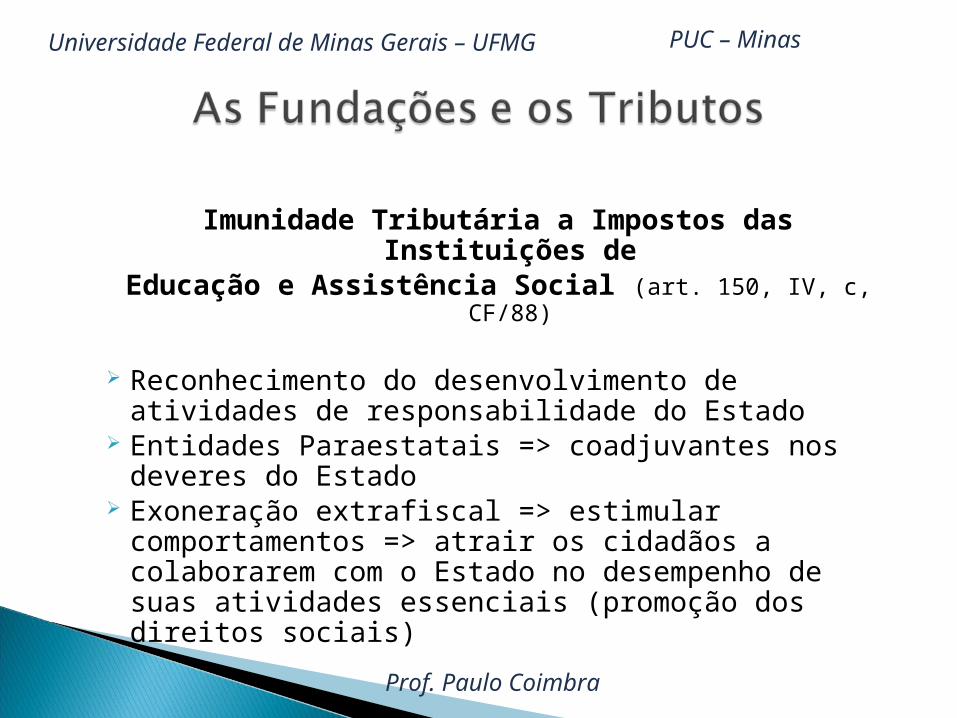

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

Reconhecimento do desenvolvimento de atividades de responsabilidade do Estado

Entidades Paraestatais => coadjuvantes nos deveres do Estado

Exoneração extrafiscal => estimular comportamentos => atrair os cidadãos a colaborarem com o Estado no desempenho de suas atividades essenciais (promoção dos direitos sociais)

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

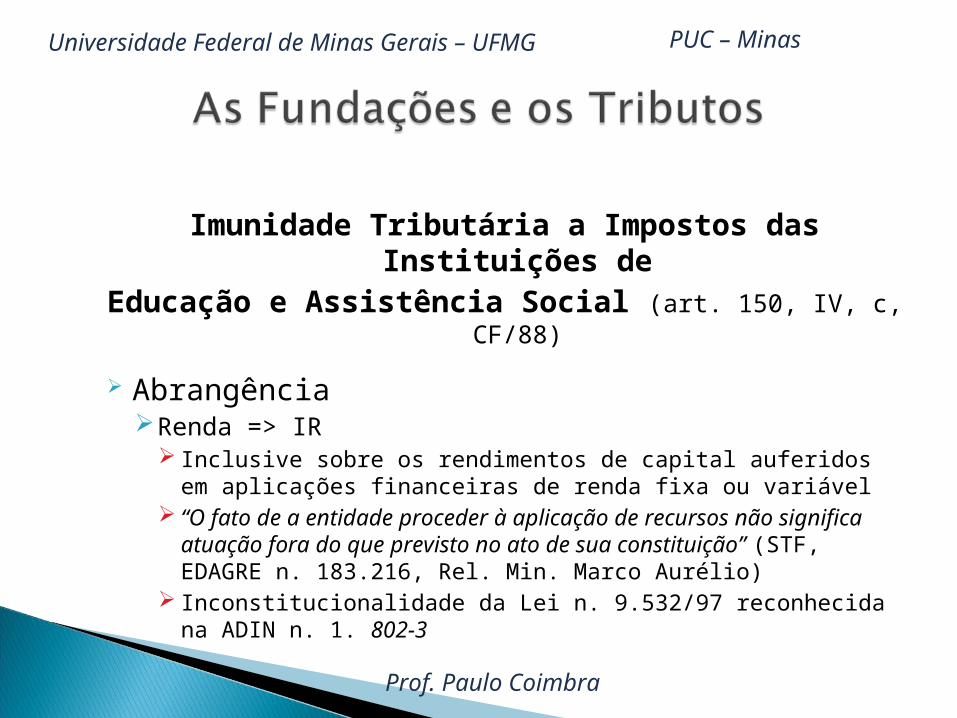

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

AbrangênciaRenda => IR

Inclusive sobre os rendimentos de capital auferidos em aplicações financeiras de renda fixa ou variável

“O fato de a entidade proceder à aplicação de recursos não significa atuação fora do que previsto no ato de sua constituição” (STF, EDAGRE n. 183.216, Rel. Min. Marco Aurélio)

Inconstitucionalidade da Lei n. 9.532/97 reconhecida na ADIN n. 1. 802-3

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

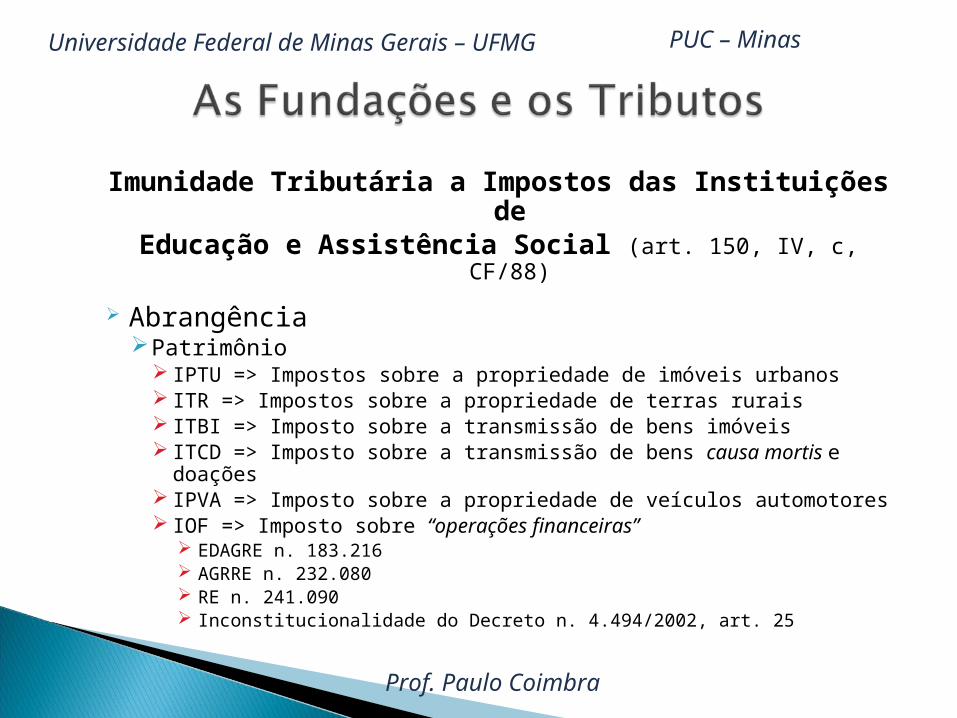

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

AbrangênciaPatrimônio

IPTU => Impostos sobre a propriedade de imóveis urbanos ITR => Impostos sobre a propriedade de terras rurais ITBI => Imposto sobre a transmissão de bens imóveis ITCD => Imposto sobre a transmissão de bens causa mortis e doações IPVA => Imposto sobre a propriedade de veículos automotores IOF => Imposto sobre “operações financeiras”

EDAGRE n. 183.216 AGRRE n. 232.080 RE n. 241.090 Inconstitucionalidade do Decreto n. 4.494/2002, art. 25

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

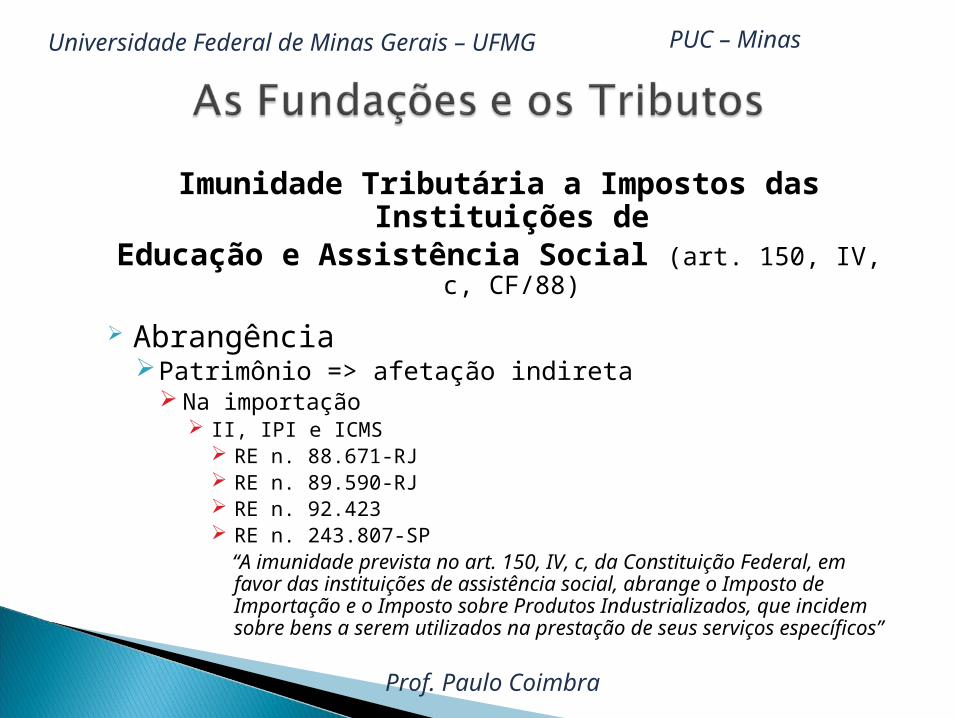

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

AbrangênciaPatrimônio => afetação indireta

Na importação II, IPI e ICMS

RE n. 88.671-RJ RE n. 89.590-RJ RE n. 92.423 RE n. 243.807-SP “A imunidade prevista no art. 150, IV, c, da Constituição Federal, em favor

das instituições de assistência social, abrange o Imposto de Importação e o Imposto sobre Produtos Industrializados, que incidem sobre bens a serem utilizados na prestação de seus serviços específicos”

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

AbrangênciaServiços

ISS => Imposto sobre serviços “de qualquer natureza” ICMS => Incidente sobre prestação de serviços de

comunicação e transporte interestadual e intermunicipal

Onerosidade dos serviços

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

RequisitosEntidades de Educação

“a educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade, visando ao pleno desenvolvimento da pessoa, seu preparo para o exercício da cidadania e sua qualificação para o trabalho” (art. 205)

Ensino básico e fundamental x Sentido lato Art. 208 => desenvolvimento da pesquisa e da criação artística Art. 214 => formação para o trabalho, à promoção humanística, à

promoção científica e à promoção tecnológica

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

Requisitos Entidades de Assistência Social

Art. 6. => “são direitos sociais a educação, a saúde, o trabalho, o lazer, a segurança, a previdência social, a proteção a maternidade e a infância, a assistência aos desamparados, na forma desta Constituição”

Interpretação ampla => STF: “... o conceito mais lato de assistência social – e que é admitido pela Constituição – é o que parece deva ser adotado” (ADIN 2.028-5, Rel. Min. Moreira Alves)

Sinteticamente, deve enquadrar-se no conceito de assistência social toda atividade voltada à consecução de atividades sociais em prol do mais necessitados

Não deve prevalecer a exigência da gratuidade dos serviços prestados, tendente a esvaziar a regra constitucional de imunidade

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

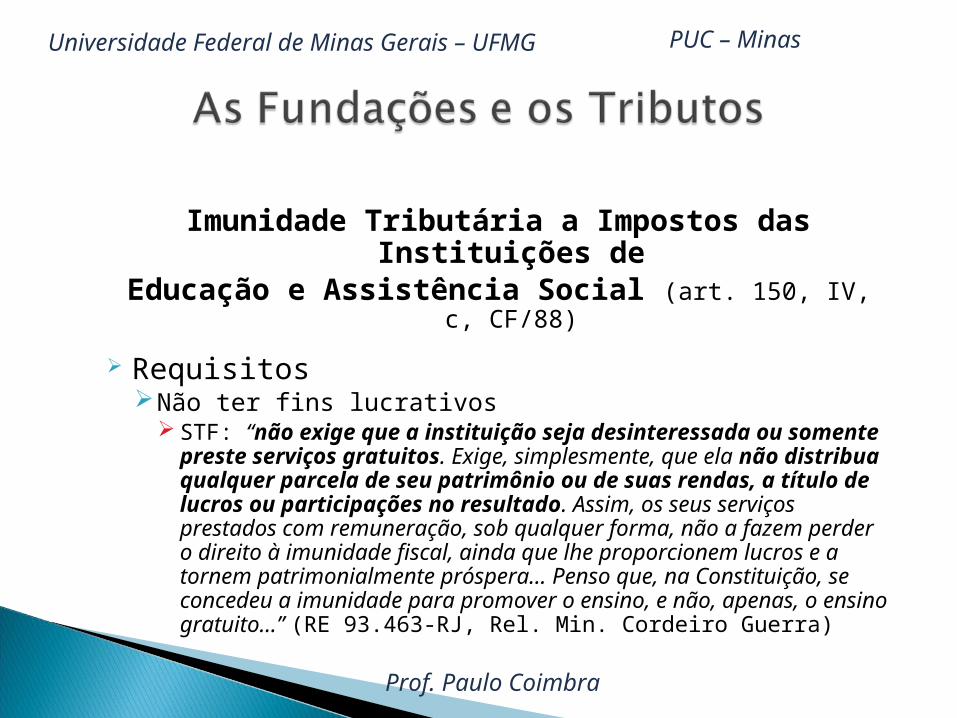

RequisitosNão ter fins lucrativos

Não impõe a gratuidade como requisito para a imunidade Os serviços podem e devem ser remunerados para a manutenção e

fomento de seus fins institucionais Não se impede o superávit operacional => desejável ! Vedada é a sua distribuição ou sua reversão em benefício de seus

instituidores ou dirigentes

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

RequisitosNão ter fins lucrativos

STF: “não exige que a instituição seja desinteressada ou somente preste serviços gratuitos. Exige, simplesmente, que ela não distribua qualquer parcela de seu patrimônio ou de suas rendas, a título de lucros ou participações no resultado. Assim, os seus serviços prestados com remuneração, sob qualquer forma, não a fazem perder o direito à imunidade fiscal, ainda que lhe proporcionem lucros e a tornem patrimonialmente próspera... Penso que, na Constituição, se concedeu a imunidade para promover o ensino, e não, apenas, o ensino gratuito...” (RE 93.463-RJ, Rel. Min. Cordeiro Guerra)

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

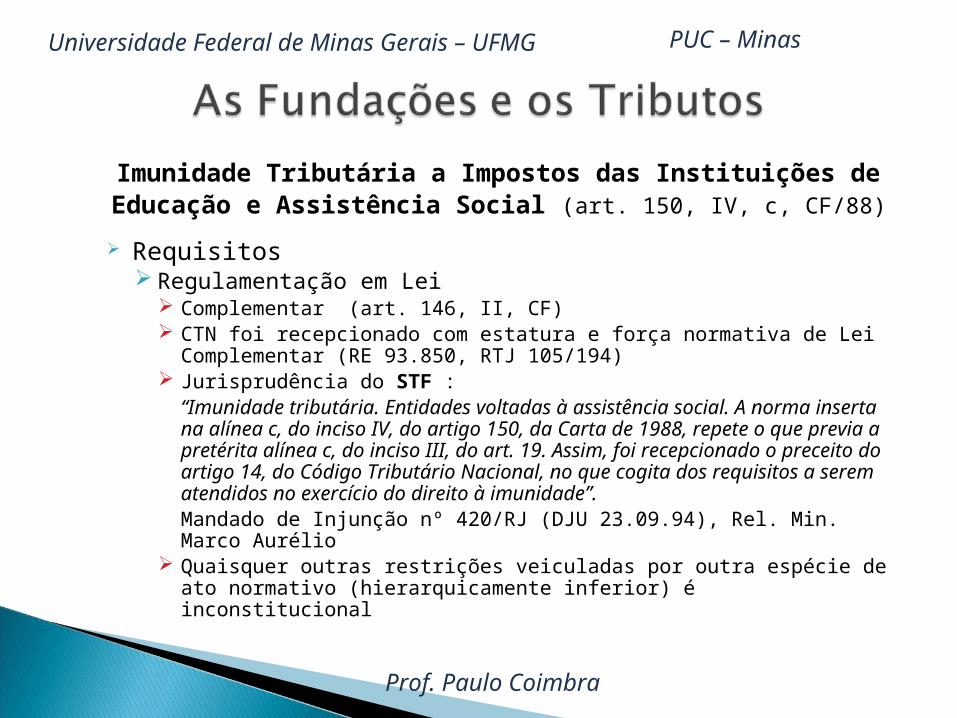

Requisitos Regulamentação em Lei

Complementar (art. 146, II, CF) CTN foi recepcionado com estatura e força normativa de Lei Complementar (RE

93.850, RTJ 105/194) Jurisprudência do STF :

“Imunidade tributária. Entidades voltadas à assistência social. A norma inserta na alínea c, do inciso IV, do artigo 150, da Carta de 1988, repete o que previa a pretérita alínea c, do inciso III, do art. 19. Assim, foi recepcionado o preceito do artigo 14, do Código Tributário Nacional, no que cogita dos requisitos a serem atendidos no exercício do direito à imunidade”.Mandado de Injunção nº 420/RJ (DJU 23.09.94), Rel. Min. Marco Aurélio

Quaisquer outras restrições veiculadas por outra espécie de ato normativo (hierarquicamente inferior) é inconstitucional

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

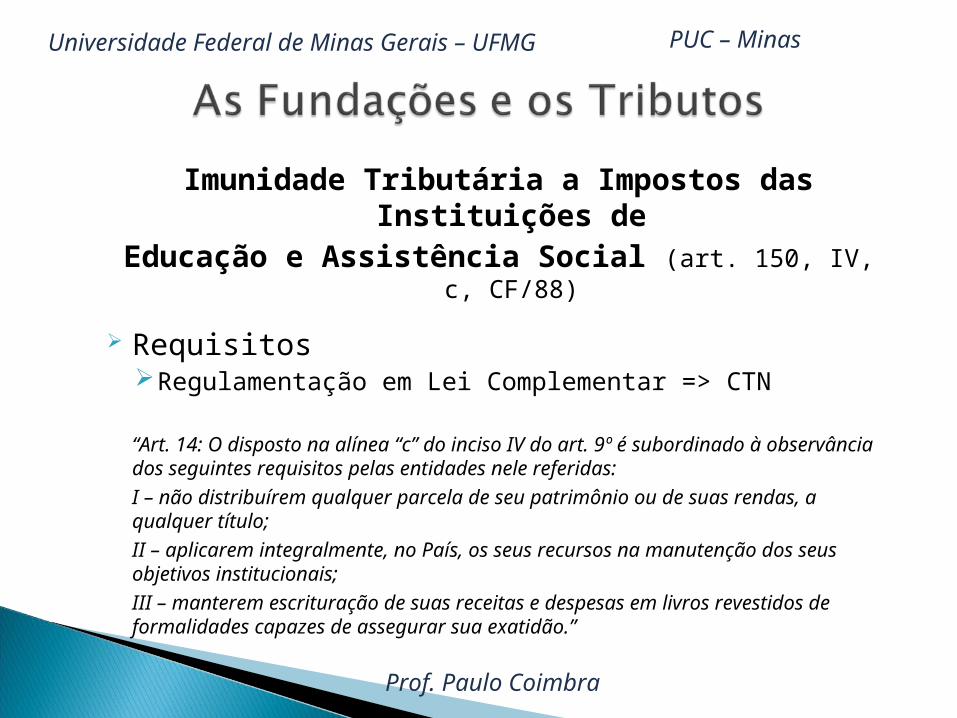

RequisitosRegulamentação em Lei Complementar => CTN

“Art. 14: O disposto na alínea “c” do inciso IV do art. 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

II – aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

III – manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.”

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

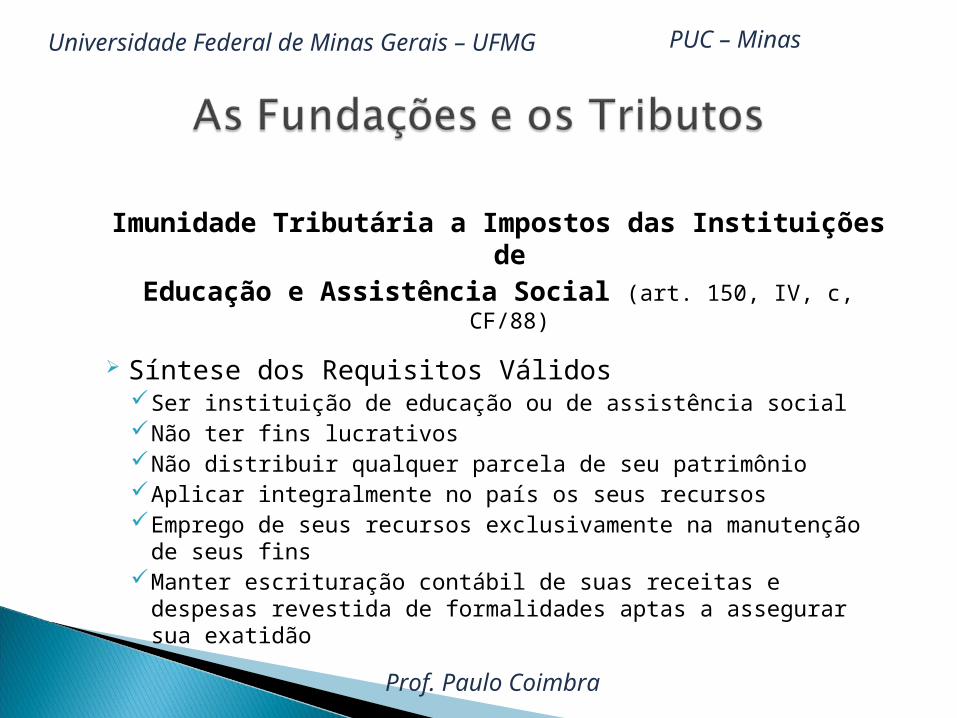

Síntese dos Requisitos VálidosSer instituição de educação ou de assistência socialNão ter fins lucrativosNão distribuir qualquer parcela de seu patrimônioAplicar integralmente no país os seus recursosEmprego de seus recursos exclusivamente na manutenção de seus

finsManter escrituração contábil de suas receitas e despesas revestida

de formalidades aptas a assegurar sua exatidão

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

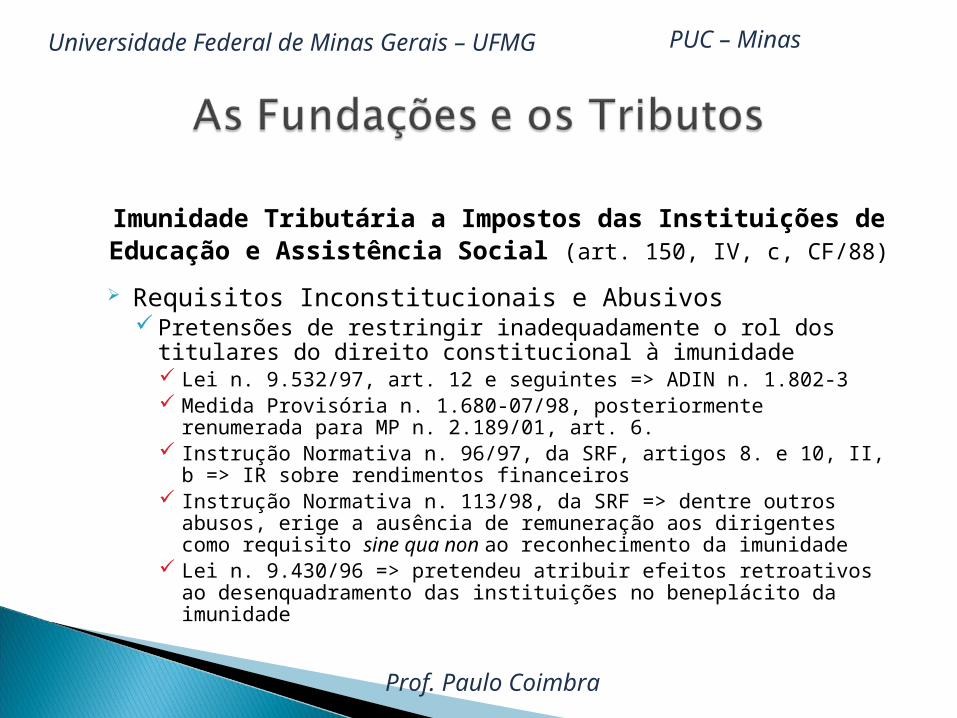

Imunidade Tributária a Impostos das Instituições deEducação e Assistência Social (art. 150, IV, c, CF/88)

Requisitos Inconstitucionais e Abusivos Pretensões de restringir inadequadamente o rol dos titulares do direito

constitucional à imunidade Lei n. 9.532/97, art. 12 e seguintes => ADIN n. 1.802-3 Medida Provisória n. 1.680-07/98, posteriormente renumerada para MP n.

2.189/01, art. 6. Instrução Normativa n. 96/97, da SRF, artigos 8. e 10, II, b => IR sobre

rendimentos financeiros Instrução Normativa n. 113/98, da SRF => dentre outros abusos, erige a ausência

de remuneração aos dirigentes como requisito sine qua non ao reconhecimento da imunidade

Lei n. 9.430/96 => pretendeu atribuir efeitos retroativos ao desenquadramento das instituições no beneplácito da imunidade

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

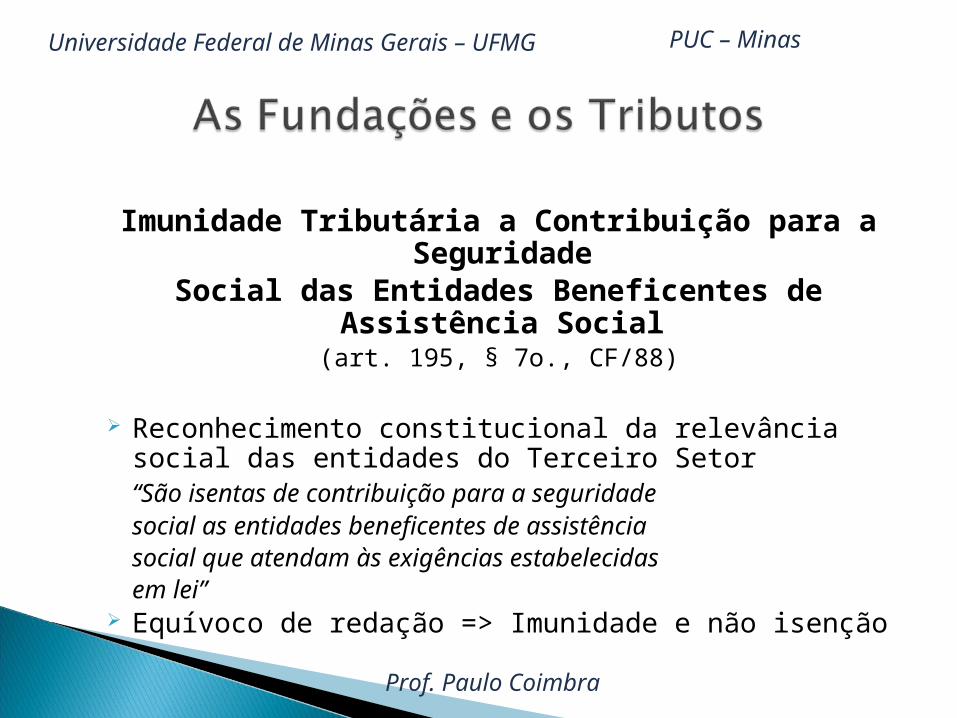

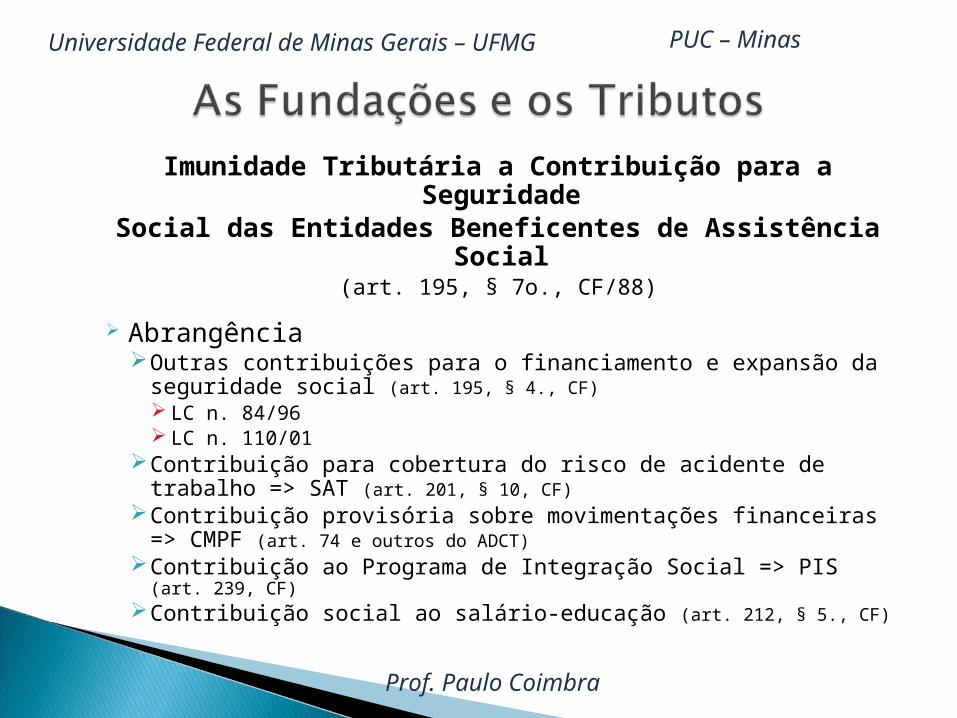

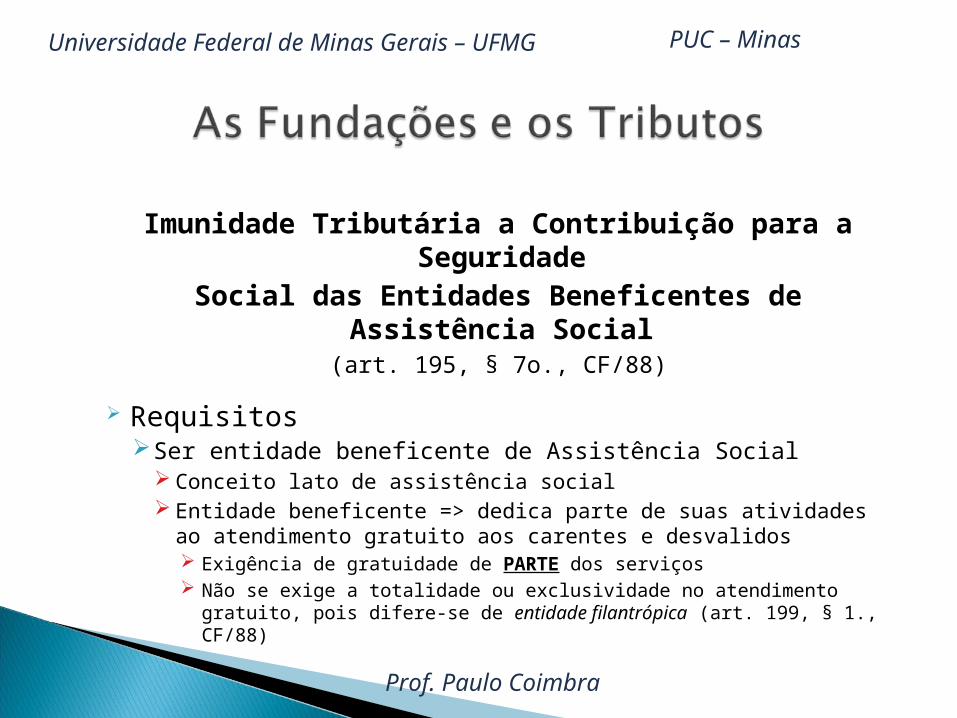

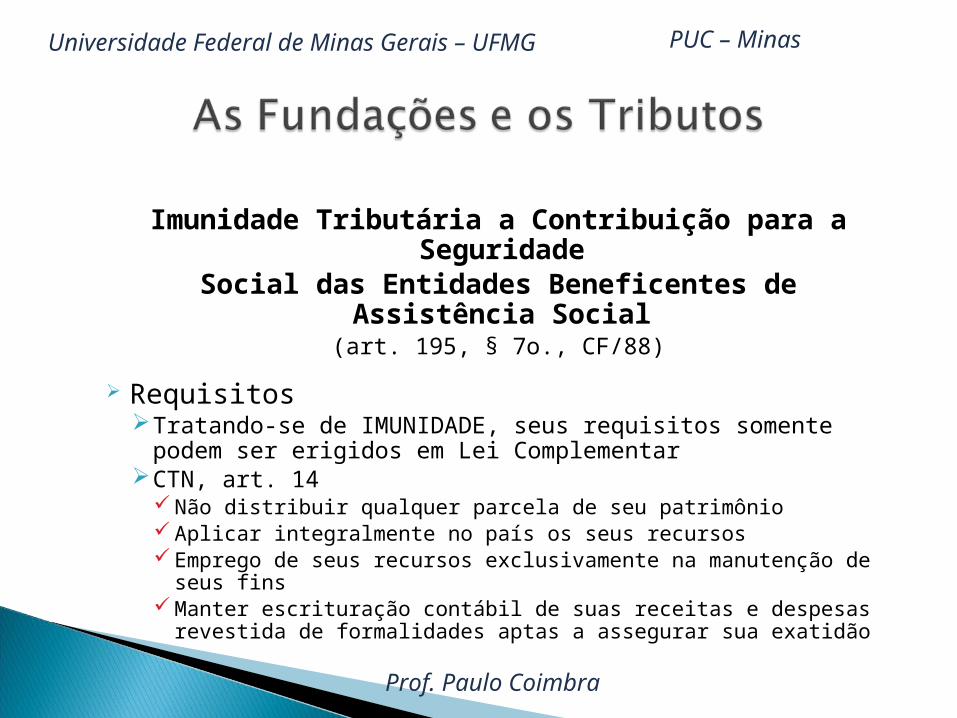

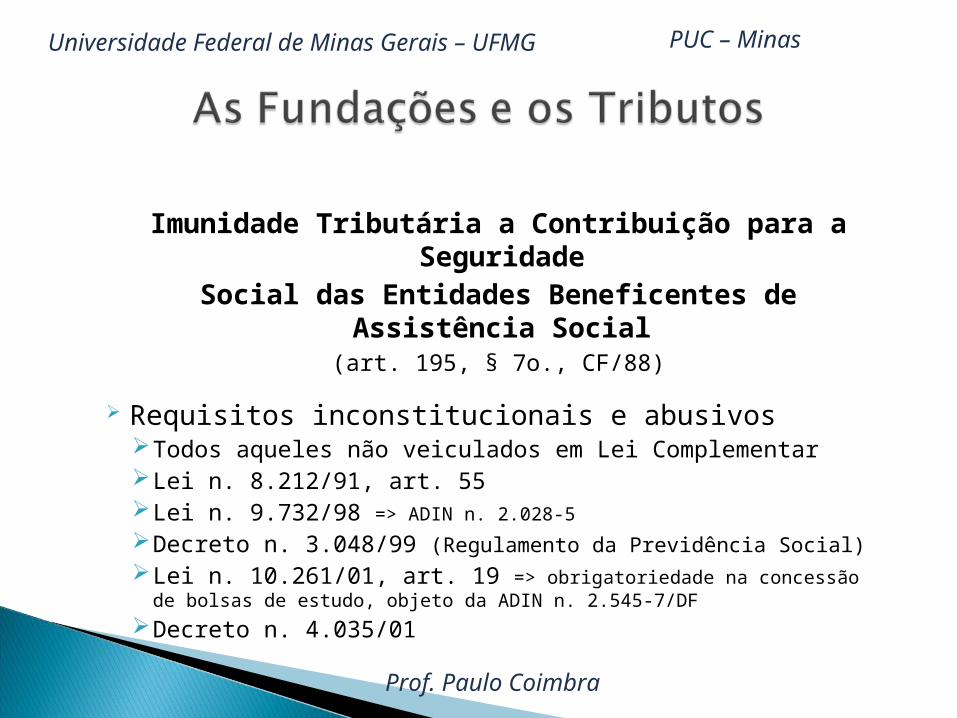

Imunidade Tributária a Contribuição para a Seguridade Social das Entidades Beneficentes de Assistência Social

(art. 195, § 7o., CF/88)

Reconhecimento constitucional da relevância social das entidades do Terceiro Setor

“São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei”

Equívoco de redação => Imunidade e não isenção

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

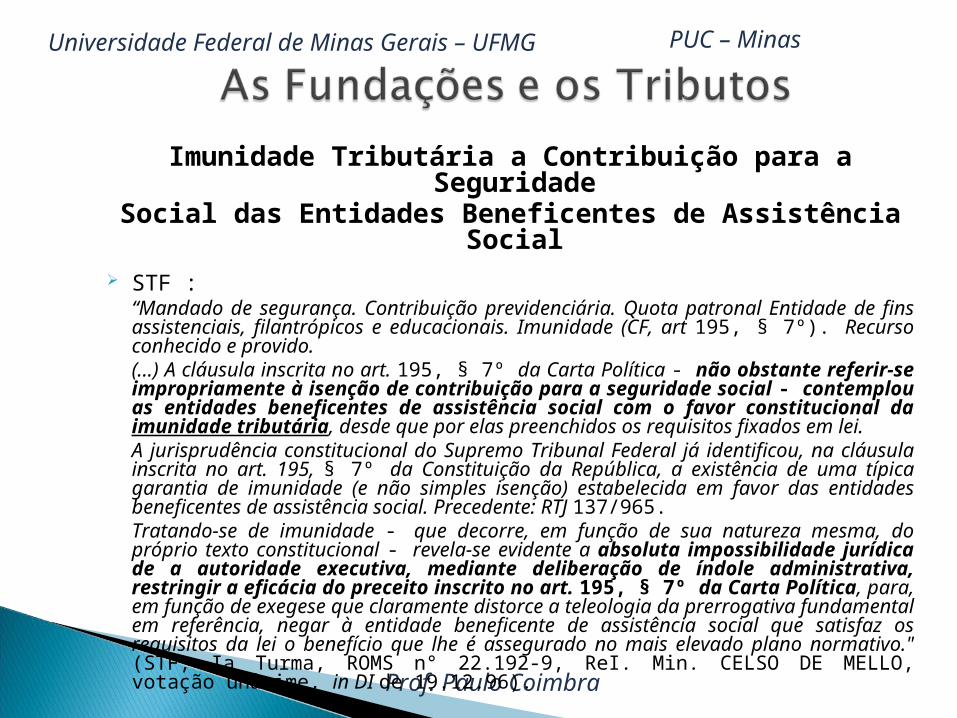

Imunidade Tributária a Contribuição para a Seguridade Social das Entidades Beneficentes de Assistência Social

STF : “Mandado de segurança. Contribuição previdenciária. Quota patronal Entidade de fins assistenciais, filantrópicos e educacionais. Imunidade (CF, art 195, § 7º). Recurso conhecido e provido.(...) A cláusula inscrita no art. 195, § 7º da Carta Política - não obstante referir-se impropriamente à isenção de contribuição para a seguridade social - contemplou as entidades beneficentes de assistência social com o favor constitucional da imunidade tributária, desde que por elas preenchidos os requisitos fixados em lei.A jurisprudência constitucional do Supremo Tribunal Federal já identificou, na cláusula inscrita no art. 195, § 7º da Constituição da República, a existência de uma típica garantia de imunidade (e não simples isenção) estabelecida em favor das entidades beneficentes de assistência social. Precedente: RTJ 137/965. Tratando-se de imunidade - que decorre, em função de sua natureza mesma, do próprio texto constitucional - revela-se evidente a absoluta impossibilidade jurídica de a autoridade executiva, mediante deliberação de índole administrativa, restringir a eficácia do preceito inscrito no art. 195, § 7º da Carta Política, para, em função de exegese que claramente distorce a teleologia da prerrogativa fundamental em referência, negar à entidade beneficente de assistência social que satisfaz os requisitos da lei o benefício que lhe é assegurado no mais elevado plano normativo." (STF, Ia Turma, ROMS n° 22.192-9, ReI. Min. CELSO DE MELLO, votação unânime, in DI de 19.12.96).

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

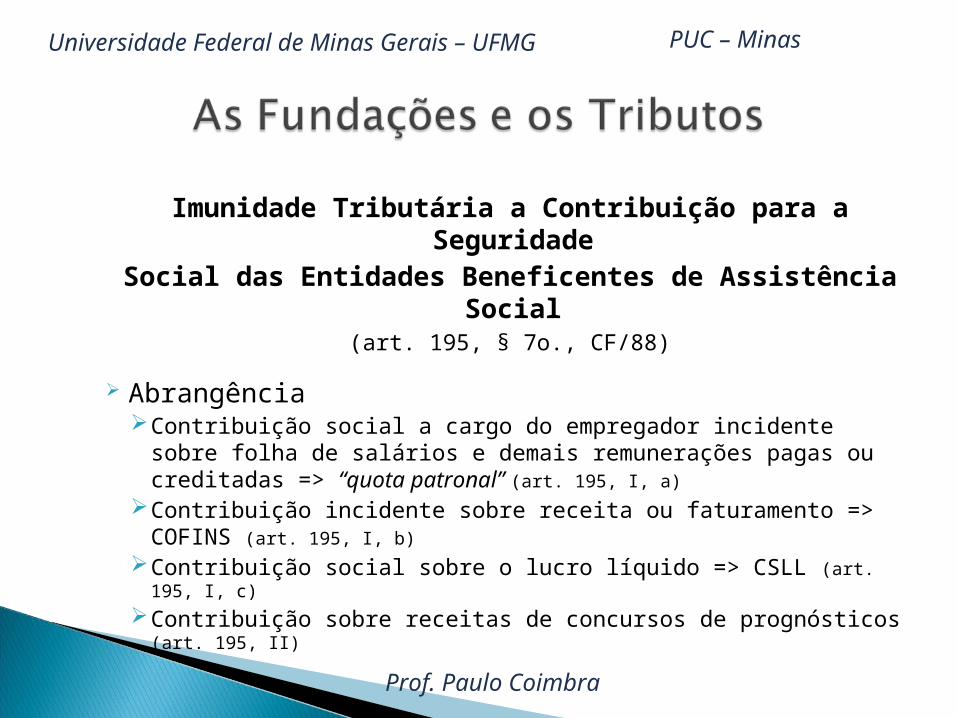

Imunidade Tributária a Contribuição para a Seguridade Social das Entidades Beneficentes de Assistência Social

(art. 195, § 7o., CF/88)

Abrangência Contribuição social a cargo do empregador incidente sobre folha de

salários e demais remunerações pagas ou creditadas => “quota patronal” (art. 195, I, a)

Contribuição incidente sobre receita ou faturamento => COFINS (art. 195, I, b)

Contribuição social sobre o lucro líquido => CSLL (art. 195, I, c)

Contribuição sobre receitas de concursos de prognósticos (art. 195, II)

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Contribuição para a Seguridade Social das Entidades Beneficentes de Assistência Social

(art. 195, § 7o., CF/88)

Abrangência Outras contribuições para o financiamento e expansão da

seguridade social (art. 195, § 4., CF) LC n. 84/96 LC n. 110/01

Contribuição para cobertura do risco de acidente de trabalho => SAT (art. 201, § 10, CF)

Contribuição provisória sobre movimentações financeiras => CMPF (art. 74 e outros do ADCT)

Contribuição ao Programa de Integração Social => PIS (art. 239, CF)Contribuição social ao salário-educação (art. 212, § 5., CF)

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Contribuição para a Seguridade Social das Entidades Beneficentes de Assistência Social

(art. 195, § 7o., CF/88)

RequisitosSer entidade beneficente de Assistência Social

Conceito lato de assistência social Entidade beneficente => dedica parte de suas atividades ao atendimento

gratuito aos carentes e desvalidos Exigência de gratuidade de PARTE dos serviços Não se exige a totalidade ou exclusividade no atendimento gratuito, pois

difere-se de entidade filantrópica (art. 199, § 1., CF/88)

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Contribuição para a Seguridade Social das Entidades Beneficentes de Assistência Social

(art. 195, § 7o., CF/88)

RequisitosTratando-se de IMUNIDADE, seus requisitos somente podem ser

erigidos em Lei ComplementarCTN, art. 14

Não distribuir qualquer parcela de seu patrimônio Aplicar integralmente no país os seus recursos Emprego de seus recursos exclusivamente na manutenção de seus fins Manter escrituração contábil de suas receitas e despesas revestida de

formalidades aptas a assegurar sua exatidão

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Imunidade Tributária a Contribuição para a Seguridade Social das Entidades Beneficentes de Assistência Social

(art. 195, § 7o., CF/88)

Requisitos inconstitucionais e abusivosTodos aqueles não veiculados em Lei ComplementarLei n. 8.212/91, art. 55Lei n. 9.732/98 => ADIN n. 2.028-5

Decreto n. 3.048/99 (Regulamento da Previdência Social) Lei n. 10.261/01, art. 19 => obrigatoriedade na concessão de bolsas de estudo,

objeto da ADIN n. 2.545-7/DF

Decreto n. 4.035/01

Prof. Paulo Coimbra

Universidade Federal de Minas Gerais – UFMG PUC – Minas

Conclusões

Juízo de Compatibilidade e Adequação

MUITO OBRIGADO!

PAULO COIMBRAProfessor de Direito Tributário da UFMG e PUC-MINAS

Doutor e Mestre em Direito TributárioAdvogado Sócio da Tostes & Coimbra