as causas e os impactos da crise financeira de 2008 na indÚstria de ... · principais crises...

TRANSCRIPT

AS CAUSAS E OS IMPACTOS DA CRISE FINANCEIRA DE 2008 NA INDÚSTRIA DE FUNDOS DE INVESTIMENTO BRASILEIRA

Marcos Garrido Oliveira, Carlos Silva Carvalho, Luís Pérez Zotes

(UFF)

Resumo: O artigo apresentou uma análise sobre as causas e impactos da crise financeira de 2008 na indústria de fundos de investimento brasileira, tendo com base pesquisas realizadas em livros acadêmicos, boletins, rankings e relatórios de mercado, complementado por artigos selecionados em levantamento bibliométrico e trabalhos apresentados em congressos e simpósios. A investigação de dados empíricos nas abordagens e comparações entre as duas principais crises financeiras mundiais, a indústria de fundos de investimento brasileira, a adoção de práticas de Governança Corporativa na administração de recursos de terceiros e a apresentação de soluções analíticas revelam os novos anseios e demandas dos principaisplayers, por sistemas financeiros mais eficientes e transparentes.

Palavras-chaves: Crise Financeira; Fundo de Investimento; Gerenciamento de Riscos;

Análise Multivariada de Dados; ISO 31000:2009; PRI

ISSN 1984-9354

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

2

1. INTRODUÇÃO

A crise financeira de 2008 é descrita como uma das mais graves já experimentadas pela economia

mundial. Souza (2009) aborda que durante anos, dentro de uma estrutura econômica, o capital se

deslocou do setor produtivo e passou a ter seu fluxo na esfera financeira. Aliada a estagnação da

economia americana, a gestão desse sistema com base numa ideologia (neoliberalismo) de não

intervenção do Estado na economia para dar lugar ao mercado, promoveu um processo de

desregulamentação e liberalização principalmente financeira. Nos diversos mercados de capitais, a

crise de 2008 gerou uma ruptura com a crescente aversão ao risco.

Conforme descrito por Oliveira (2013), os reflexos percebidos na indústria de fundos de

investimento brasileira apresentaram a seguinte ordem cronológica: uma abrupta quebra da

trajetória de crescimento (2008); recuperação da indústria de fundos doméstica, fundamentada

num arcabouço institucional robusto construído por fatores históricos e macroeconômicos (2009);

inovações e sofisticação de instrumentos financeiros (2010) e posteriormente, o aumento da

vulnerabilidade dos mercados financeiros, em função da deterioração nas perspectivas de

atividades e, as crescentes dívidas soberanas de países com desequilíbrios fiscais na zona do Euro

(2011).

2. OBJETIVO

O propósito desse artigo é apresentar uma análise sobre as causas e os impactos da crise financeira

de 2008 na indústria de fundos de investimento brasileira. A base dessa pesquisa está nas

abordagens e comparações entre as duas principais crises financeiras mundiais, a indústria de

fundos de investimento brasileira no contexto da crise financeira de 2008, a adoção de melhores

práticas de Governança Corporativa na administração de recursos de terceiros (Gerenciamento de

Ricos, norma ISO 31000:2009, os Princípios para Investimentos Responsáveis), e a apresentação

das soluções analíticas utilizadas atualmente na avaliação de performance e segregação de amostra

de fundos de investimento.

3. METODOLOGIA

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

3

O constructo desse trabalho foi elaborado através de pesquisas realizadas em livros acadêmicos

relacionados com os temas da pesquisa, estudo, boletins de mercado de renda fixa e ranking global

de administração de recursos de terceiros da Associação Brasileira das Entidades dos Mercados

Financeiros e de Capitais (ANBIMA), relatórios de estabilidade financeira e inflação do Banco

Central do Brasil (BACEN), complementado com artigos selecionados em levantamento

bibliométrico, no portal Capes (base Scopus), site de pesquisa Google Acadêmico e artigos

apresentados em congressos e simpósios, cuja investigação de dados empíricos estabeleceu os

fundamentos teóricos do estudo.

No levantamento bibliométrico, realizado no portal Capes (base Scopus), foram utilizadas

consultas “querys” com palavras chave e/ou palavras chave compostas e os conectivos “OR” e

“AND” por pesquisa entre os dias 14 de outubro 2011 e 25 de janeiro de 2012. Enquanto no

Google Acadêmico a busca foi realizada na seleção com no mínimo uma das palavras. O propósito

dessa pesquisa foi de identificar artigos cujos temas estivessem relação com alocação de ativos,

fundos de investimento, técnicas de análises, soluções analíticas, gestão, investimento, governança

corporativa, crise financeira, gerenciamento de riscos e desempenho.

Tabela 01 – Material selecionado para o estudo

DESCRIÇÃO QUANTIDADE

Livros 10 Artigos Base Scopus 5 Artigos Base Google Acadêmico 19 Congresso 1 Simpósio 1 Relatórios BACEN 5 Teses de Mestrado 2 Apostila 1 Estudos, Boletins e Rankings ANBIMA 6 Relatório Anual BMF&BOVESPA 1

Elaborado pelo Autor, 2013

4. RESULTADOS

Neste capítulo, é apresentada as abordagens e comparações entre as duas principais crises

financeiras mundiais, a indústria de fundos de investimento brasileira no contexto da crise

financeira de 2008. A adoção de melhores práticas de Governança Corporativa na administração

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

4

de recursos de terceiros, utilizando técnicas e soluções analíticas para avaliação e seleção de

fundos.

4.1. AS DUAS PRINCIPAIS CRISES FINANCEIRAS MUNDIAIS

Em circunstância de elevadas incertezas decorrente da crise econômica financeira de 2008, se

torna inevitável comparações entre esse momento e a experiência vivenciada da Grande Depressão

(1929 a 1933). Entretanto, o que se observa é que apesar de apresentarem as mesmas implicações

e origem, os Estados Unidos da América, tornam-se evidentes as diferenças estruturais existentes

entre elas. A Grande Depressão foi um dos fatores decorrente de uma crise maior do sistema

capitalista (MAZZUCCHELLI, 2008). Enquanto na crise econômica financeira de 2008 advém da

não intervenção do Estado nos mercados financeiros, fato que promoveu um processo de

desregulamentação e liberalização financeira (SOUZA, 2009).

4.1.1. A Grande Depressão de 1929

A Grande a Depressão (desencadeada pela quebra da Bolsa de Valores de Nova Iorque em

outubro de 1929, perdurando até 1933) é considerada um dos fatores decorrente de uma crise

estrutural do sistema capitalista (1914 a 1945). Destacam-se ainda nesta crise estrutural, as

recessões de 1920-1921 e de 1937-1938, além de duas guerras mundiais, como descrito no

trabalho de Varga (1977, p. 228). Na Grande Depressão ocorreram fortes perdas financeiras tanto

para os bancos quanto para os investidores, Souza (2009) argumenta que nesta crise houve um

processo de queda na produção dos Estados Unidos da América, alastrando-se pelo mundo e

persistiu, na média mundial, até 1933.

Ao final da década de 1920, os Estado Unidos vivenciou a proliferação de bancos de pequeno e

médio porte, muitos deles fora da área de supervisão do Federal Reserve (FED). No início da

década seguinte, após o “crack” de 1929, os sistemas financeiros globais ainda apresentavam

limitado nível de regulação e controle exercido pelas autoridades monetárias. Como aponta

Mazzucchelli (2008), entre 1930 e 1933 os Estados Unidos assistiram a três ondas de liquidação

bancária que vitimaram nada menos que 11 mil bancos.

Ao mesmo tempo, a inexistência de um “muro de contenção” entre os bancos comerciais e os bancos de investimento permitiu que os primeiros se envolvessem em operações de alto risco [...], comprometendo de modo temerário os recursos dos depositantes. O

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

5

resultado foi a propagação das quebras, a contração da produção e a explosão do desemprego, Mazzucchelli (2008, p. 61).

4.1.2. O Esgotamento Financeiro de 2008

A partir do segundo semestre de 2008, o problema das hipotecas subprime americanas,

identificado a cerca de um ano antes da eclosão da crise, espalhou-se por todos os ativos dos

diversos agentes financeiros e culminou com o pedido de concordata do Lehman Brothers Bank,

em 15 de setembro de 2008. Diferente das demais crises financeiras anteriores, que tinham como

cenário as bolsas de valores, esta ocorreu com o estouro de uma “bolha” hipotecária do mercado

imobiliário americano.

Com a crescente aversão ao risco no período, Carvalho (2008) ponderou que os detentores dos

papéis lastreados nessas hipotecas perceberam que além de provavelmente não receberem os

lucros que esperavam, sequer conseguiriam repassar estes papéis a outros sem sofrerem grandes

perdas. No momento em que essa percepção estendeu-se aos demais investidores e instituições

possuidores de ativos similares, passou a se questionar sobre a manutenção destes em carteiras.

Entretanto, quando os detentores tentavam se desfazer destes papéis, percebia-se a aversão, já que

todos possuíam os mesmos temores. Nesse ambiente, os impactos da crise passaram a se refletir

nos grandes centros financeiros mundiais fora do seu epicentro, os Estados Unidos da América.

Como identificado no texto “A Dimensão da Crise”, Lopes (2011) expõe que a recessão

americana se propagou internacionalmente através de quatro mecanismos principais: contração de

crédito, destruição de riqueza, deterioração das expectativas sobre a evolução futura da atividade

econômica e redução no crescimento das exportações e do comércio mundial.

Mollo (2011, p. 3) complementou que “A crise atual [2008] põe fim a um período de

desenvolvimento acentuado das finanças a nível global, um desenvolvimento considerado

excessivo, quando comparado com o crescimento da produção real [...]”.

4.1.3. A Indústria de Fundos de Investimento no Contexto da Crise Financeira

de 2008

É consenso que durante o segundo semestre de 2008, nos principais centros financeiros

internacionais, os mercados de crédito atuaram abaixo dos padrões habituais, proporcionando

riscos à manutenção da atividade econômica mundial. Embora, ao final de 2008 houvesse sinais

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

6

de interrupção da crise internacional, amenizada pela melhora no funcionamento dos mercados

interbancários de curto prazo das principais praças financeiras do mundo, ainda eram incertos os

desdobramentos da crise sobre a economia real, conforme descrito em relatório1 divulgado pelo

Banco Central do Brasil (BACEN).

Segundo destacou Mazzucchelli (2008), para amenizar a falta de liquidez do sistema financeiro, o

governo americano decidiu disponibilizar cerca de US$ 2,25 trilhões às instituições financeiras,

sendo US$ 1,5 trilhão para garantir novas dívidas emitidas pelos bancos, US$ 500 bilhões para

garantir os depósitos nos fundos mútuos e US$ 250 bilhões para capitalizar os grandes bancos. Em

análise pelo BACEN, uma das formas de transmissão da aguda crise de liquidez dos Estados

Unidos a outros continentes e economias também contou com a participação relevante dos fundos

mútuos de investimentos (prime money market funds)2.

No Brasil, ao longo do mesmo período, várias iniciativas foram adotadas pelas autoridades

econômicas, no sentido de sustentar o nível de atividade da economia doméstica e a normalidade

do sistema financeiro, em um ambiente de agravamento da crise internacional, da redução das

linhas de crédito internacionais e da oferta interna de crédito para os setores produtivos do país.

Outro fato estava nas incertezas quanto às perdas potenciais a que o Sistema Financeiro Nacional

(SFN) encontrava-se exposto em decorrência das previsões de redução da atividade econômica.

A reação à crise financeira internacional de 2008 fez com que as autoridades econômicas

brasileira adotassem medidas reativas para mitigar seus efeitos na economia real, o que gerou

reflexos na indústria de fundos brasileira.

Afinal de contas, o câmbio depreciou-se significativamente, grandes empresas estiveram à beira da falência e muitos bancos pequenos e médios enfrentaram sérios problemas de liquidez. A blindagem parece ter diminuído os efeitos perversos do “tsunami” financeiro internacional, mas foi insuficiente para transformá-lo em uma “marolinha”. Tal fato nos leva ao segundo fator determinante para que o Brasil saísse rapidamente da crise: a correta gestão da crise pelas autoridades econômicas, auxiliadas por instituições do sistema financeiro. (GARCIA 2011, p. 10)

Em um primeiro momento, as medidas adotadas pelo Conselho Monetário Nacional (CMN) e pelo

BACEN foram os incentivos à aquisição de ativos dos bancos de pequeno porte pelos de médio e

grande porte e a redução dos recolhimentos a título de depósitos compulsórios, que contribuíram

para aumentar a liquidez do SFN como um todo e, desse modo, reestabelecer o crédito aos setores

produtivos do país.

1 Banco Central do Brasil – Relatório de Estabilidade Financeira, volume 8, nº 1 2 Banco Central do Brasil – Relatório de Estabilidade Financeira, volume 8, nº 1, página 16

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

7

Para ampliar a liquidez do SFN, o BACEN também adotou medidas diante da restrição de liquidez

internacional, como: adiamento do cronograma de implementação do compulsório sobre depósitos

interfinanceiros captados de sociedades de arrendamento mercantil; ampliação da dedução no

cálculo do compulsório sobre depósitos a prazo e da exigibilidade adicional sobre depósitos a

prazo, à vista e de poupança (redução da alíquota do compulsório sobre depósitos)3.

A política monetária de redução da taxa básica de juros (Selic), adotada pelo BACEN como

estímulo ao mercado doméstico, potencializou o processo de desindexação da economia. O

governo brasileiro vem reduzindo consideravelmente as emissões de Letras Financeiras do

Tesouro (LFT), papéis atrelados à taxa de juros (Selic), cujo volume no passado era superior a 2/3

da dívida pública e, em 2011 representava pouco mais de 1/3. Essa redução vai ao encontro da

estratégia do Tesouro Nacional, expressa em seu Plano Anual de Financiamento (PAF), de

melhorar a composição da Dívida Pública Federal pela queda na participação de títulos atrelados à

taxa flutuante (Selic). Essa mudança de perfil da Dívida Pública Federal é considerada saudável

para a economia nacional no longo prazo, mesmo que num primeiro momento possa encarecer e

encurtar sua dívida.

Esse adequado gerenciamento da Dívida Pública Federal, composta em sua maior parte pela

Dívida Pública Mobiliária Federal interna (DPMFi), contribuiu para que o Brasil atingisse a

condição de grau de investimento pelas agências de avaliação de risco Standard & Poor's e Fitch

em 2008, mesmo quando já se delineava um cenário de crise internacional. No ano seguinte, a

Moody’s também atribuiu ao país o mesmo grau de investimento, o que refletiu um

reconhecimento da consistência do conjunto de políticas econômicas adotadas ao longo dos

últimos anos. Posteriormente, com o aprofundamento da crise vivenciada no mercado externo

comprovou-se a robustez dos fundamentos da economia brasileira, em ajuste à sua nova

classificação de risco4.

O mercado bursátil brasileiro manteve a tendência de desvalorização experimentada desde maio

de 2008, corroborando a perspectiva de uma recessão global e o agravamento da crise no setor

financeiro internacional. Os meses de setembro e outubro caracterizaram-se por alta volatilidade

nos preços das ações negociadas na bolsa, culminando com sucessivos acionamentos do circuit

breaker. Entretanto “em dezembro do mesmo ano, observou-se melhoria da percepção do risco

Brasil que, aliado aos baixos preços dos papéis negociados em bolsa, resultou em ligeira reação do

mercado de ações brasileiro, [...]” (Relatório Anual BMF&BOVESPA, 2008, p. 29).

3 Banco Central do Brasil – Relatório de Inflação, volume 10, nº 4. 4 PAF – Plano Anual de Financiamento (Secretária do Tesouro Nacional)

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

8

A indústria de fundos de investimento brasileira, ator relevante no cenário financeiro nacional,

registrou nos últimos três meses de 2008 fortes resgates, especialmente nos fundos classificados

pela CVM, como renda fixa e multimercados, que se consolidaram com as captações líquidas

negativas acumuladas dessas categorias no ano, de cerca de R$ 59 bilhões e R$ 39 bilhões,

respectivamente (ANBIMA, 2008). Esses dados confirmam, em parte, o observado por Carneiro;

Bolle (2008) que identificaram perdas não somente nos fundos de ações, atingindo também os

fundos conhecidos como multimercados, similares aos hegde funds, cuja estratégia das carteiras

não segue uma direção de mercado.

Em 2008, estes movimentos provocaram violenta redução no total de patrimônio líquido da

indústria de fundos brasileira, cerca de R$ bilhões (em moeda constante de dezembro de 2008,

deflacionada pelo Índice Geral de Preço – IGP), ou equivalente à retração de 12,00%, comparado

com o ano imediatamente anterior.

Todavia, nos fundos de ações foi perceptível destruição de riquezas, como resultado da queda dos

preços de ativos financeiros, reflexo da redução do principal índice de mercado de renda variável

brasileiro (Ibovespa), que acumulou no ano a incomensurável variação negativa de 41,22%.

4.2. GERENCIAMENTO DE RISCOS, PADRONIZAÇÃO E OS PRINCÍPIOS

PARA O INVESTIMENTO RESPONSÁVEL

A fim de estabelecer diretrizes de melhores práticas de Governança Corporativa na administração

de recursos de terceiro, e por consequência maior transparência desse mercado, é de suma

importância o gerenciamento de risco em qualquer uma das suas atividades, funções ou decisões,

sejam elas internas ou externas ao ambiente organizacional. Assim como a padronização e

documentação de como os diversos processos são adotados.

Uma tendência observada nos últimos anos está relacionada com o movimento estimulado por

iniciativas, bem vista pelos Governos, que buscam melhorar o padrão das informações prestadas

pelas empresas e, o acompanhamento e fiscalização dos atos da administração que incorporem

aspectos relacionados às responsabilidades social e ambiental (SANTIAGO; GOMES, 2009).

4.2.1. Gerenciamento de Risco na Administração de Recursos de Terceiros

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

9

O processo de tomada de decisão para gerenciamento de risco na administração de recursos de

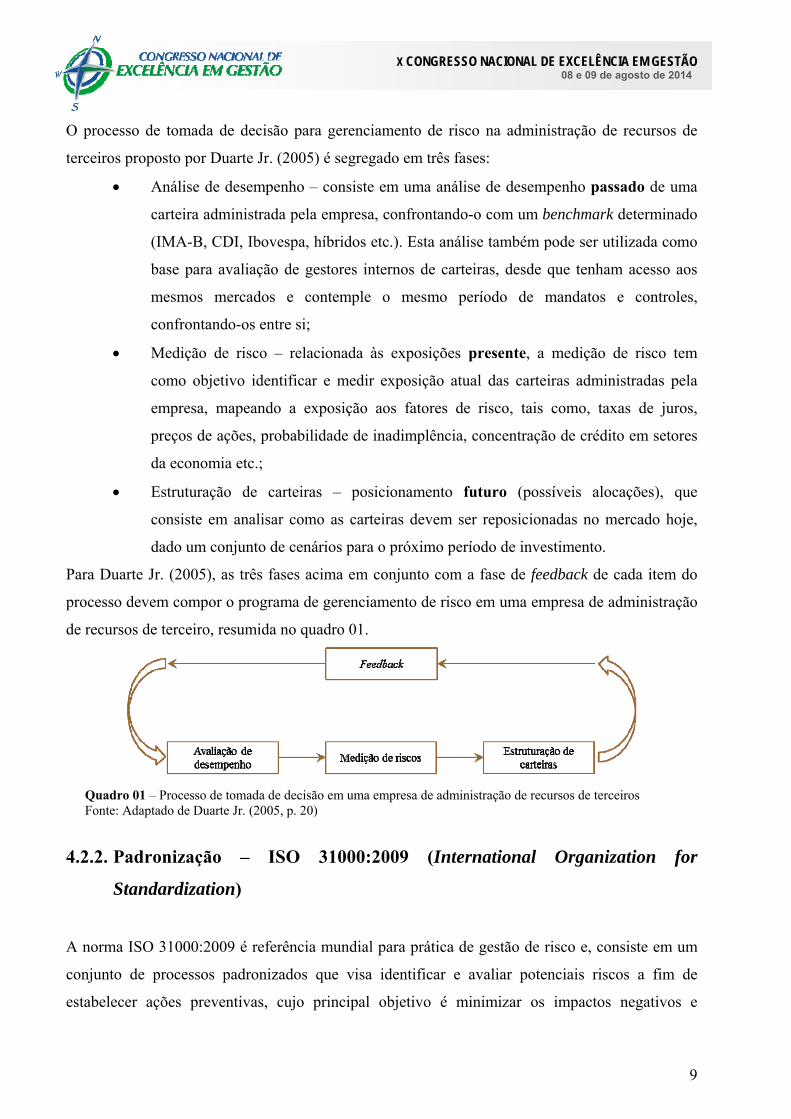

terceiros proposto por Duarte Jr. (2005) é segregado em três fases:

Análise de desempenho – consiste em uma análise de desempenho passado de uma

carteira administrada pela empresa, confrontando-o com um benchmark determinado

(IMA-B, CDI, Ibovespa, híbridos etc.). Esta análise também pode ser utilizada como

base para avaliação de gestores internos de carteiras, desde que tenham acesso aos

mesmos mercados e contemple o mesmo período de mandatos e controles,

confrontando-os entre si;

Medição de risco – relacionada às exposições presente, a medição de risco tem

como objetivo identificar e medir exposição atual das carteiras administradas pela

empresa, mapeando a exposição aos fatores de risco, tais como, taxas de juros,

preços de ações, probabilidade de inadimplência, concentração de crédito em setores

da economia etc.;

Estruturação de carteiras – posicionamento futuro (possíveis alocações), que

consiste em analisar como as carteiras devem ser reposicionadas no mercado hoje,

dado um conjunto de cenários para o próximo período de investimento.

Para Duarte Jr. (2005), as três fases acima em conjunto com a fase de feedback de cada item do

processo devem compor o programa de gerenciamento de risco em uma empresa de administração

de recursos de terceiro, resumida no quadro 01.

Quadro 01 – Processo de tomada de decisão em uma empresa de administração de recursos de terceiros Fonte: Adaptado de Duarte Jr. (2005, p. 20)

4.2.2. Padronização – ISO 31000:2009 (International Organization for

Standardization)

A norma ISO 31000:2009 é referência mundial para prática de gestão de risco e, consiste em um

conjunto de processos padronizados que visa identificar e avaliar potenciais riscos a fim de

estabelecer ações preventivas, cujo principal objetivo é minimizar os impactos negativos e

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

10

maximizar os impactos positivos de eventos inesperados, que podem prejudicar o atendimento de

um objetivo planejado. Esta norma estabelece os princípios e diretrizes para gerenciar qualquer

forma de risco, em uma estrutura transparente, através de um processo lógico e sistemático,

(GABRIEL, MATOS, KOVALESKI, 2011). Para Soares; Teixeira; Jacinto (2012, p. 1135), “a

norma ISO 31000:2009 refere, em termo de preparação e implementação de planos de tratamento

de risco, que o propósito dos planos [...] é de documentar o modo como as opções de tratamento

escolhido serão implementadas”.

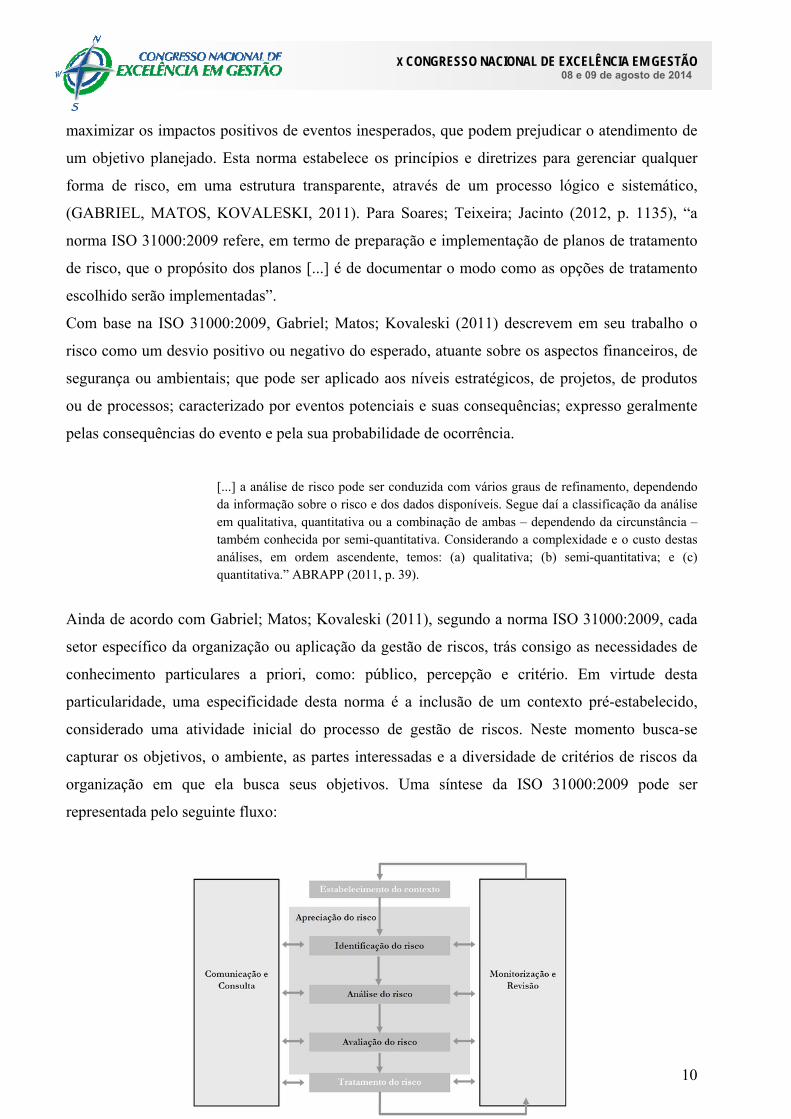

Com base na ISO 31000:2009, Gabriel; Matos; Kovaleski (2011) descrevem em seu trabalho o

risco como um desvio positivo ou negativo do esperado, atuante sobre os aspectos financeiros, de

segurança ou ambientais; que pode ser aplicado aos níveis estratégicos, de projetos, de produtos

ou de processos; caracterizado por eventos potenciais e suas consequências; expresso geralmente

pelas consequências do evento e pela sua probabilidade de ocorrência.

[...] a análise de risco pode ser conduzida com vários graus de refinamento, dependendo da informação sobre o risco e dos dados disponíveis. Segue daí a classificação da análise em qualitativa, quantitativa ou a combinação de ambas – dependendo da circunstância – também conhecida por semi-quantitativa. Considerando a complexidade e o custo destas análises, em ordem ascendente, temos: (a) qualitativa; (b) semi-quantitativa; e (c) quantitativa.” ABRAPP (2011, p. 39).

Ainda de acordo com Gabriel; Matos; Kovaleski (2011), segundo a norma ISO 31000:2009, cada

setor específico da organização ou aplicação da gestão de riscos, trás consigo as necessidades de

conhecimento particulares a priori, como: público, percepção e critério. Em virtude desta

particularidade, uma especificidade desta norma é a inclusão de um contexto pré-estabelecido,

considerado uma atividade inicial do processo de gestão de riscos. Neste momento busca-se

capturar os objetivos, o ambiente, as partes interessadas e a diversidade de critérios de riscos da

organização em que ela busca seus objetivos. Uma síntese da ISO 31000:2009 pode ser

representada pelo seguinte fluxo:

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

11

Quadro 02 – Quadro Organizacional proposto pela ISO 31000 Fonte: Adaptado de ISO 31000 (2009, p,7).

4.2.3. Princípios para o Investimento Responsável

Os Princípios para o Investimento Responsável – Principles for Responsible Investment (PRI), é a

uma iniciativa de investidores globais em parceira com a Iniciativa Financeira do Programa das

Nações Unidas para o Meio Ambiente – UNEP (United Nations Environment Programme) e o

Pacto Global das Nações Unidas. Com início em 2006, esta iniciativa conta com mais de 1.050

investidores institucionais, gestores de ativos e empresas prestadoras de serviços financeiros de 47

países, e representa mais de US$ 35 trilhões em ativos sob gestão (UNEP, 2011).

Os Princípios para o Investimento Responsável das Nações Unidas são princípios voluntários,

cujo objetivo é auxiliar investidores a incorporarem as questões sociais, ambientais e de

governança corporativa (ESG – Environmental, Social and Corporate Governance) em seus

processos de tomada de decisão de investimento. Os seis princípios que norteiam essa iniciativa

são:

Incorporar as questões de ESG nas análises de investimento e nos processos de

tomada de decisão;

Como proprietários sermos atuantes, incorporar os temas de ESG nas políticas e

práticas de detenção de ativos;

Buscar a transparência adequada das empresas nas quais investem quanto às questões

de ESG;

Promover a aceitação e implementação dos Princípios no conjunto de investidores

institucionais;

Trabalhar em conjunto para reforçar a eficiência na implementação dos Princípios.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

12

Divulgar as atividades e progressos em relação à implementação dos Princípios.

“A nítida compreensão das necessidades e dos interesses dos clientes é crucial para o processo de

tomada de decisão” Duarte Jr. (2005, p. 20). Contudo, em momentos de crise, tornam-se incertos

os processos de investimentos consistentes e seguros. Além disso, “O fracasso de muitas

abordagens dos gestores externos de recursos, nitidamente aflorados com a crise financeira de

2008, trouxe muitas dúvidas quanto à solidez e à transparência de seus processos de investimento

e de controles internos.” ABRAPP (2011, p. 15). Entende-se a adoção em conjunto das práticas

abordadas nas três últimas subseções (Gerenciamento de Risco, ISO 31000:2009 e PRI) é capaz

de reduzir o risco corporativo em função da maior governança e transparência aos participantes do

mercado.

4.3. MODELOS TEÓRICOS PARA AVALIAÇÃO DE FUNDOS DE

INVESTIMENTO

Na gestão de fundos de investimento, em geral, novos modelos para comparação e otimização de

carteiras estão ligados aos conceitos teóricos já existentes. Com intuito de maximizar os resultados

financeiros é utilizada a sofisticação matemática aliada à evolução do poder computacional, ambas

necessárias para o desenvolvimento de estratégias. Entre os principais modelos teóricos em

finanças, pode-se destacar:

a) Teoria Moderna de Carteiras

A metodologia da Teoria Moderna de Carteiras proposta por Markowitz (1952) para construção de

portfólios se tornou a principal “arte” nas atividades de pesquisa em teoria financeira moderna.

Nesta metodologia, o risco, expresso pelo desvio padrão, passou a ser peça central na gestão de

portfólios formando o binômio risco e retorno na valoração de ativo. Essa teoria repousa no

conceito de diversificação, ou seja, o risco de um portfólio é menor que o risco de todos os ativos

que o compõem. A medida de correlação é o principal fator para seleção de carteiras. A introdução

da estatística na teoria financeira que deu origem a um dos modelos mais conhecidos de

Markowitz (1959), o Modelo de Média Variância Padrão.

b) Razão de Eficiência

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

13

Duarte Jr. (2005, p. 91) descreve que “para analisar o desempenho passado de um fundo de

investimento, é necessário analisar seus retornos e riscos no passado”. Essas informações são

obtidas de acordo com as medidas de desempenho a serem utilizadas, considerando o retorno

ajustado ao risco na avaliação de alternativas de investimento. As medidas para analise de

desempenho de fundos podem ser realizadas por um único parâmetro que é confrontado entre si

ou comparadas com um índice representativo do mercado financeiro, denominado como

benchmark. Qualquer uma das chamadas razão de eficiência podem ser utilizadas para essa

finalidade, como por exemplo:

Índice de Sharpe (IS) – Provavelmente o índice de Sharpe (IS) seja um dos índices mais

versado na análise de performance de fundos de investimento. A razão de Sharpe é

definida como a rentabilidade superior a taxa livre de risco, podendo ser considera a

taxa Selic como exemplo, dividida pela volatilidade (desvio padrão) em um

determinado período. Para que esta razão faça sentido na análise, ela deve ser

essencialmente positiva, sendo considerado o melhor fundo de investimento aquele que

resultar na maior razão, representando assim a mais perfeita relação risco versus

rentabilidade. Valadares (2011) expõe em seu trabalho que o retorno excedente é a

parcela do rendimento oferecido pelo fundo que ficou acima da rentabilidade de um

indexador adotado livremente. No entanto, alguns fundos de investimento podem

apresentar razão negativa durante o período, o que inviabiliza a análise;

Índice de Sharpe Generalizado (ISG) – Uma generalização do índice de Sharpe (ISG)

mensura a eficiência da rentabilidade versus volatilidade, sempre em relação a um

benchmark definido (PÓVOA, 2010);

Medida de Jensen – Esta medida é o valor de alfa de uma carteira, cuja ideia básica é

testar se o valor estimado desse parâmetro ( é significativamente maior do que zero

do ponto de vista estatístico (DUARTE Jr., 2005);

Erro Quadrático Médio (EQM) – Utilizado, geralmente para avaliar o quanto um

produto de investimento é eficiente em seguir seu benchmark e mensurar o

descolamento da rentabilidade, com base no cálculo da raiz quadrada do erro quadrático

médio (raiz quadrada da média dos desvios quadráticos de cada fundo em relação ao

benchmark), durante o período de análise (MACEDO; MACEDO, 2006).

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

14

4.4. MODELOS TEÓRICOS PARA SEGREGAÇÃO DE FUNDOS DE

INVESTIMENTO – ANÁLISE MULTIVARIADA DE DADOS

Desde a década de 1970, com uma crescente complexidade de problemas empíricos e uma enorme

geração de quantidade de dados, vem se tornando cada vez mais necessária a utilização e/ou

implementação de ferramentas computacionais sofisticadas para análise e compreensão dos

mesmos. Segundo Faceli et al. (2011, p. 13) “Uma grande quantidade de informações úteis pode

ser extraída de um conjunto de dados por meio de suas análises ou exploração”.

Hair et al. (2005) abordam que a teoria estatística para as análises multivariadas de dados foi

desenvolvida bem antes do surgimento dos computadores, porém, essas técnicas permaneceram

quase desconhecidas, fora da área de estatística teórica, até o momento em que o poder

computacional tornou-se disponível na execução de cálculos complexos, inclusive para

computadores domésticos. Atualmente, o desenvolvimento das diversas áreas de saber e

atividades humanas encontram forte apoio dessas técnicas, inclusive nos mercados financeiros.

A análise multivariada de dados pode ser definida como um conjunto de métodos estatísticos

apropriados para análise simultânea de múltiplas medidas, referente a um ou mais objetos,

caracterizados por mais de duas variáveis correlacionadas entre si. Os conceitos básicos dessa

ferramenta, segundo Hair et al.(2005) em seu trabalho seminal, advêm de suas raízes nas

estatísticas univariada e bivariada, a expansão para o domínio multivariado adentra em conceitos

adicionais e questões que têm particular relevância.

Na mesma linha de pensamento, Corrar; Paulo; Dias Filho (2011) consideram o objeto de estudo

da estatística multivariada todos os métodos de análise de relação de dependência e/ou

interdependência entre conjunto de variáveis ou indivíduos, sendo ele meramente descritivo, ou

que permita proceder à inferência estatística.

Não obstante, diversos estudos de seleção de amostra e otimização de carteiras, utilizando as

técnicas de análises multivariadas de dados, passaram a ganhar espaço no mundo corporativo e

nas academias. O emprego das técnicas de interdependência como a escala de Likert,

Escalonamento Multidimensional e Análise de Conglomerado e; das técnicas de dependência

Redes Neurais, Análise Fatorial, Análise Conjunta, Regressão Múltipla são amplamente abordadas

como descrito nos trabalhos de Muzika; Birley; Leleux (1996), Grilli (2007), Cerreta; Costa Jr.

(2001), Tola et al. (2008), entre outros.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

15

5. CONCLUSÕES

Com a eclosão da crise financeira de 2008, várias foram as medidas adotadas pelas diversas

autoridades econômicas globais, em conjunto ou isoladamente, no intuito de evitar uma crise

sistêmica no sistema financeiro mundial. No Brasil, podemos citar a redução da taxa básica de

juros domésticos (Selic), os incentivos à aquisição de ativos dos bancos de pequeno porte pelos de

médio e grande porte, a redução dos recolhimentos a título de depósitos compulsório, dentre

outras medidas tomadas pelas autoridades econômicas.

No caso específico de fundos de investimento, a diversificação em diferentes classes CVM visa

diluir o risco e aumentar o potencial de retorno para o investidor. Porém, com base apenas nos

objetivos de investimento descritos nos regulamentos dos fundos e da classificação do tipo

Anbima, percebe-se que os mesmos não são suficientemente diferentes de outros em termos

financeiros e, deste modo tentem a reduzir o efeito de diversificação.

Conforme citado por Moreno et al. (2006, p. 1053), entende-se que a correta classificação de

fundos é também considerada essencial por outras razões: gerar benchmarks corretamente através

da persistência de rentabilidade do fundo, medir performances dos fundos, bem como compará-los

em cada grupo os relacionando com as corretas medidas de desempenho.

A comparação entre as duas principais crises financeiras (1929 e 2008), demonsta que tais eventos

podem ter suas origens de formas diferenciadas. Conforme descrito nesse artigo, a primeira crise

“Grande Depressão” adveio de problemas estruturais do sistema capitalista. Já a segunda, ocorreu

através do estouro de uma “bolha” hipotecária do mercado imobiliário americano.

A demanda, dos principais players por sistemas financeiros mais eficientes e transparentes tem

impulsionado o crescente aprimoramento das soluções analíticas nas análises de dados

empregadas pelos agentes financeiros. No Brasil, o tema vem se destacando principalmente em

virtude da crescente utilização de métodos quantitativos para composição e avaliação de carteiras

de ativos dos fundos, respeitando a política de investimento, da necessidade de uma maior

discussão e disseminação sobre gestão baseada em risco, conforme os preceitos da norma

internacional de gerenciamento de risco, ISO 31000:2009, e dos Princípios para o Investimento

Responsável – Principles for Responsible Investment (PRI).

Para avaliação e otimização de carteiras a Teoria Moderna de Portfólio e Média Variância Padrão

de Markowitz, índice de Sharpe, Medida de Jensen e Erro Quadrático Médio (EQM) são teorias

clássicas recentes, amplamente difundidas e abordadas em diversos estudos. Contudo, as novas

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

16

técnicas emergentes como lógica fuzzy e bootstrap, além do desenvolvimento do segmento de

Inteligência Artificial (IA) com enfoque em redes neurais, algoritmo genético, entre outras

técnicas, tanto para comparação quanto para segregação de produtos de investimeto, vêm

ocupando lugar de destaque.

Para guiar as mudanças de estrutura consideradas adequadas capaz de mitigar novos eventos dessa

natureza na indústria de fundos de investimento brasileira, entende-se que a padronização

abordada pela ISO 31000:2009, e a adoção de boas práticas para gerenciamento de risco na

administração de recursos de terceiros, como a descrita por Duarte Jr. (2005), contribuem de

forma significativa na identificação de pontos fracos e fortes dos procedimentos na administração

de recursos dos investidores.

6. REFERÊNCIAS

Associação Brasileira das Entidades Fechadas de Previdência, ABRAPP, Gestão Baseada em Risco. 1ª Edição – ABRAPP – São Paulo, 2011. Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. Boletim ANBIMA Fundos de Investimentos. Ano 5, nº 10, ANBIMA – São Paulo, janeiro de 2010. __________. Boletim ANBIMA Mercado de Renda Fixa, nº 3, ANBIMA – São Paulo, 2010. __________. Boletim ANBIMA Mercado de Renda Fixa, nº 8, ANBIMA – São Paulo, 2010. __________. Ranking Global de Administração de Recursos de Terceiros. ANBIMA – São Paulo, dezembro de 2010. __________. Ranking Global de Administração de Recursos de Terceiros. ANBIMA – São Paulo, dezembro de 2011. Banco Central do Brasil. Relatório de Estabilidade Financeira, volume 8, nº1 e 2. Brasília: 2009.

_________. Relatório de Estabilidade Financeira, volume 9, nº1 e 2. Brasília: 2010.

_________. Relatório de Estabilidade Financeira, volume 10, nº1 e 2. Brasília: 2011.

_________. Relatório de Estabilidade Financeira, volume 11, nº1. Brasília: 2012.

_________. Relatório de Inflação, volume 10, nº 4. Brasília: 2008. BACHA, E. L.; GOLDFAJN, I. Como Reagir a Crise? Políticas Econômicas para o Brasil. Instituto de Estudos de Política Econômica / Casa das Garças – Rio de Janeiro, 2009.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

17

BOCK, R. D. Multivariate statistical methods in behavioral research. McGraw Hill, 1975.

Bolsa de Mercado Futuro e de Valores de São Paulo; Relatório Anual BMF&BOVESPA, 2008, p. 29. BRITO, W. M.; SEMAAN, G. S.; BRITO, J. A. Um Algoritmo Genético para o Problema dos K-Médoides. 10th Brazilian Congress on Computational Intelligence (CBIC’2011), Fortaleza, Ceará Brasil, 2011.

BUSSAB, W. O.; MORETTIN, P. A. Estatística Básica. 4ª Edição – São Paulo – Editora Atual, 1987. CAAMAÑO, P., C. Práticas de Governança Corporativa em Fundo de Pensão. Estudo de um Caso Brasileiro. Niterói, Dissertação (Mestrado em Sistemas de Gestão) – Universidade Federal Fluminense – UFF, 2007. CARGNELUTTI FILHO, A.; RIBEIRO, N. D.; CITTON, R.; REIS, P.; SOUZA, J. R.; JOST, E. Comparação de métodos de agrupamento para o estudo da divergência genética em cultivares de feijão. Ciência Rural, Santa Maria, volume 38, nº 8, páginas 2138 a 2145, 2008. CARVALHO, F. C. Artigo Entendendo a Recente Crise Financeira Global. IBASE, 2008. CARNEIRO, D. D.; BOLLE, M. B. Metas inflacionárias e crises externa: O que fazer? Um resumo. In: BACHA, E.L.; GOLDFAJN, I. (Organizadores.). Como reagir à crise? Políticas econômicas para o Brasil. Rio de Janeiro, manuscrito, páginas 38 a 42, 2008.

CHEN, L. H.; HUANG, L. Artigo Portfolio optimization of equity mutual funds with fuzzy return rates and risks. Expert Systems with Applications, volume. 36, nº2, Parte 2, páginas 3720 a 3727, 2009.

CORRAR, J. L.; PAULO, E.; DIAS FILHO, J. M. (Coordenadores). Análise Multivariada. 1ª Edição – 3ª reimpressão – São Paulo – Editora Atlas, 2011. DAVISON, A. C.; KUONEN, D. An Introduction to the Bootstrap with Applications in R. Statistical Computing & Statistical Graphics Newsletter, volume 13, nº 1, 2003. DUARTE Jr., A. M. Gestão de Riscos para Fundos de Investimentos. 1ª Edição – São Paulo – Editora Prentice Hall, 2005. EFRON, B.; TIBSHIRANI, R. J. An Introduction to the Bootstrap – New York – Editora Chapman & Hall, 1993.

FACELI, K.; LORENA, A. C.; GAMA, J.; CARVALHO, A., C., P., L. Inteligência Artificial: Uma Abordagem de Aprendizado de Máquina – Rio de Janeiro – Livros Técnicos e Científicos Editora Ltda., 2011. FERREIRA, D. F. Análise Multivariada, Universidade Federal de Larvas, Minas Gerais, 1996.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

18

GABRIEL, M.; MATOS, E. A. A.; KOVALESKI, J. L. Artigo Gerenciamento de Riscos em Projetos de Inovação Tecnológica: uma Análise Comparativa entre o PMBOK e a ISO 31000. CONBREPRO – I Congresso Brasileiro de Engenharia de Produção, 2011.

GARCIA, M. G. P. O sistema financeiro e a economia brasileira durante a grande crise de 2008 – Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. Rio de Janeiro: ANBIMA, 2011. GRILLI, L. Artigo Long-term fixed income market structure. Physica A: Statistical Mechanics and its Applications, volume 332, nº1-4, páginas 441 a 447, 2004. HAIR, J. F. Jr.; ANDERSON, I.; TATHAM, R. E. II.; BLACK, W. C. Análise Multivariada de Dados, 5ª Edição – Porto Alegre – Editora Bookman, 2005.

HAN, J.; KAMBER, M.;TUNG, A. Artigo Spatial clustering methods in data mining: A survey. volume 5A, Buranby, BC Canadá, 2001.

ISO 31000:2009. Risk Management – Principles and Guidelines. 1ª Edição, 2009.

LOPES, F. L., A Dimensão da Crise. In: BACHA, E.L.; GOLDFAJN, I. (Organizadores.). Como reagir à crise? Políticas econômicas para o Brasil. Rio de Janeiro, manuscrito, página 13 a 16, 2008. MACEDO, M. A. S.; MACEDO, H. D. R. Artigo Avaliação de desempenho de fundos DI no Brasil: uma proposta metodológica, 2006. MARKOWITZ, H. Artigo Portfolio Selection. The Journal of Finance, volume 7, nº1, páginas 77 a 91, 1952. _________. Artigo Portfolio Selection: Efficient Diversification of Investments. New York: John Wiley & Sons, 1959. MAZZUCCHELLI, F. Artigo A Crise em Perspectiva: 1929 e 2008. CEBRAP. Novos Estudos, volume 82, páginas 57 a 66, 2008. MOLLO, M. L. R. Artigo Financeirização como Desenvolvimento do Capital Fictício : A Crise Financeira Internacional e suas Consequências no Brasil. Universidade de Brasília Departamento de Economia. Séries Textos para Discussão. Texto nº 358, 2011. MORENO, D. MARCO, P. OLMEDA, I. Artigo Self-organizing maps could improve the classification of Spanish mutual funds. European Journal of Operational Research volume 174, páginas 1039 a 1054, 2006. MUZYKA, D.; BIRLEY, S.; LELEUX, B. Artigo Trade-offs in the investment decisons of European venture capitalists. Journal of Business Venturing, volume. 11, nº4, páginas 273 a 287, 2009.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

19

OLIVEIRA, M. G. Os Impactos da Crise Financeira de 2008 na Composição de Ativos dos Fundos de Investimento no Brasil. Niterói, Dissertação (Mestrado em Sistemas de Gestão) – Universidade Federal Fluminense – UFF, 2013. PÓVOA, A. Mundo Financeiro: O Olhar de um Gestor. São Paulo – Editora Saraiva, 2010. SANTIAGO, R. D.; GOMES, E. D. Artigo Estratégias de responsabilidade socioambiental: análise comparativa dos conteúdos dos Websites de entidades fechadas de Previdência complementar. Revista Eletrônica Sistemas & Gestão, volume 4, nº1, páginas 16 a 35, 2009. SERPA, D. R; CHAVES, A. A.; CORREA F. A.; LORENA, L. A. N. Meta-Heurística VND Aplicada a Problemas de Agrupamentos. XLII Simpósio Brasileiro de Pesquisa Operacional, Rio Grande do Sul, 2010. SILVA, A. L. C.; LEAL, R. P. C. O Mercado de Títulos Privados de Renda Fixa no Brasil, Editora Stamppa – ANDIMA, Rio de Janeiro, 2008. SHARPE, W. F. Artigo Mutual Fund Performance. Journal of Business, volume 39, nº1, páginas 119 a 138, 1966. SOARES, C. G.; TEIXEIRA, A. P.; JACINTO, C. Artigo Riscos, Segurança e Sustentabilidade. Edições Salamandra, Lisboa, páginas 1131 a1141, 2012. SOUZA, N. A. Economia Internacional Contemporânea: Da Depressão de 1929 ao Colapso Financeiro de 2008. – São Paulo – Editora Atlas, 2009. SRIVATSA, R.; SMITH, A.; LEKANDET, J. Artigo Portfolio optimisation and bootstrapping, Journal of Property Investment and Finance, volume 28, nº1, páginas 24 a 33, 2009.

TOLA, V.; LILLO F.; GALLEGATI, M.; MANTEGNA, R. N. Cluster analysis for portfolio optimization. Journal Economic Dynamics & Control, vol. 32, pp. 235-258, 2008. VARGA, E, Economia política del capitalismo. México: Ediciones de Cultura Popular, 1977. VERGARA, S. C. Projetos e Relatórios de Pesquisa em Administração. São Paulo: Atlas, 2004.