armp aquisição de recursos materiais adeilde santana

TRANSCRIPT

ARMP

Aquisição de Recurso

s Materia

is

Adeilde Santana

Conceito e tipos de materiais

• Recursos materiais são os itens ou componentes que uma empresa utiliza nas suas operações do dia-a-dia, na elaboração do seu produto final ou na execução do seu objeto social.

TIPOS:Materiais Auxiliares

Matéria-prima

Produtos em processo

Produtos acabados

COMPRAS NA PEQUENA E MÉDIA EMPRESA

Sócio-gerente

Administrativo Produção Vendas

Compras Administração Geral Financeiro Pessoal

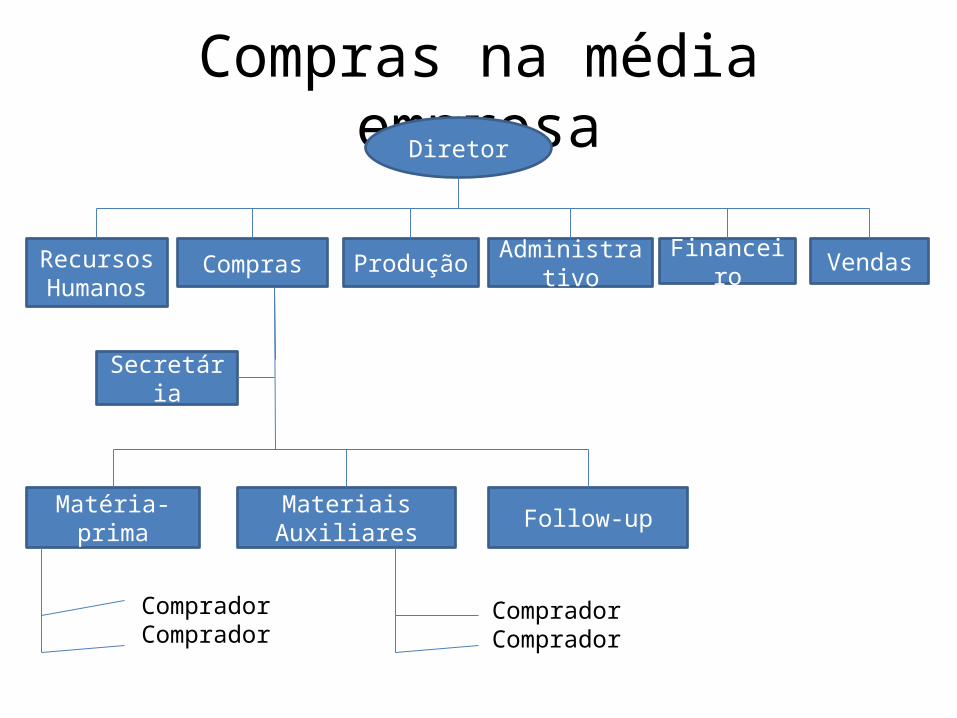

Compras na média empresaDiretor

RecursosHumanos

Produção Administrativo Financeiro VendasCompras

Secretária

Matéria-prima Materiais Auxiliares Follow-up

CompradorComprador

CompradorComprador

SINAL DE DEMANDA

É a forma sob a qual a informação

chega à área de compras para

desencadear o processo de

aquisição de bem material ou

patrimonial.

Formas de aquisição de material

• Solicitação de compras

• MRP

• Just-in-time

• Reposição periódica

• Ponto de pedido

• Caixeiro –viajante

• Contratos de fornecimento

Solicitação de compra

Logo da empresa Solicitação de compras

NºData ____/____/____

Unidade Solicitante Material Uso. Interno Na O.S. Nº _______ ITEM DESCRIÇÃO CÓDIGO QUANTIDADE OBSERVAÇÃO: SOLICITANTE APROVAÇÃO COMPRAS

Projeção de demanda

Plano de produção

Software MRP

Lista de Necessidadede Materiais

Consulta de estoques

Há disponibilidade

Item fabricado ou comprado

Libera Compra

Fornecedor

Lista de Materiais

Libera Fabricação

Libera fabricação do item Fábrica

MRP – Planejamento das

necessidades de

materiais é uma

técnica que

permite

determinar as

necessidades de

compras dos

materiais que

serão utilizados na

fabricação de

algum produto.

Cálculo das Necessidades de Materiais

Componente peça Demanda Estoque Necessidade

A 1.500 300 1.500 - 300 = 1.200

B 2 X 1.200 = 2.400 1.200 2.400 - 1.200 = 1.200

C 1 X 1.200 = 1.200 0 1.200 - 0 = 1.200

D 3 X 1.200 = 3.600 800 3.600 - 800 = 2.800

E 1 X 1.200 + 1 X 2.800 = 4.800 6.000 0

F 2 X 1.200 + 2 X 1.200 = 4.800 3.500 4.800 - 3.500 - 1.300

JUST – IN - TIME

• É um método de produção com o objetivo de disponibilizar os materiais requeridos pela manufatura apenas quando forem necessários para que o custo de estoque seja menor.

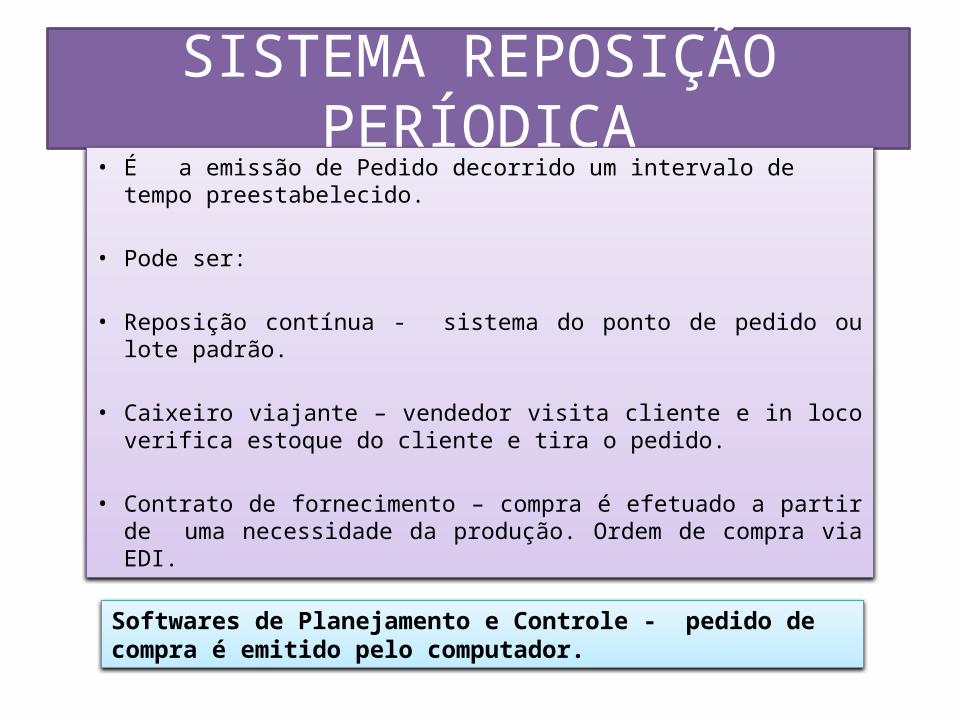

SISTEMA REPOSIÇÃO PERÍODICA• É a emissão de Pedido decorrido um intervalo de tempo

preestabelecido.

• Pode ser:

• Reposição contínua - sistema do ponto de pedido ou lote padrão.

• Caixeiro viajante – vendedor visita cliente e in loco verifica estoque do cliente e tira o pedido.

• Contrato de fornecimento – compra é efetuado a partir de uma necessidade da produção. Ordem de compra via EDI.

Softwares de Planejamento e Controle - pedido de compra é emitido pelo computador.

Fases de um processo de compras• Preparação das especificações• Identificação dos proponentes fornecedores• Preparação das cartas convites• Entrega da solicitação de fornecimento acompanhada de todas as

informações necessárias para os proponentes elaborarem suas propostas

• Recebimento das propostas• Análise e julgamento• Negociações• Emissão do pedido de compra ou contrato de fornecimento• Acompanhamento do fornecimento ( Follow-ap)• Recebimento• Aprovação ou contestação• Solicitação do pagamento ao fornecedor

PARCERIAS

• “São cada vez mais numerosas as empresas a acordar para o fato de que as alianças vão ter importância primordial no futuro. As alianças estão a evoluir tão depressa, que ninguém pode mais fazer tudo sozinho”.

James Houngton

Parceria é um clima de confiança mútua onde fornecedor e comprador saem ganhando.A relação ganha-ganha é de longo prazo com contatos constantes baseados na confiança.

Não há fiscalização da qualidade. Comprador confia no fornecedor

Comakership

• É uma relação de parceria com elevado nível de confiança mútua, participação e fornecimento com qualidade assegurada.

Em muitas empresas dependendo do setor industrial, o valor gasto nas compras de terceiros representa até 90% do custo do produto vendido, sendo

normais os casos de 40% a 60%

Percentual Gasto em Compras Setor Industrial Compras sobre vendas %

Alimentos 63Cigarro e produtos do fumo 27

Confecções 49Madeira 60Gráfica 35

Petróleo 83Equipamentos de Transporte 60

Média do setor industrial 54

Fases Evolução cliente - fornecedor

• 1- Abordagem convencional – prioriza o preço. Agem como adversários, o mais forte faz imposições. Empresa desconfia da qualidade do fornecedor e inspeciona os recebimentos.

• 2 – Melhoria na qualidade – qualidade é a prioridade. Redução de nºs de fornecedores, estabelecimento de confiança recíproca.

• 3 – Integração Operacional – controle dos processos. Participação do fornecedor no projeto e no processo do produto. Investimentos em comuns. Cliente financia pesquisas.

• 4 – Integração estratégica – parceria nos negócios. Gerenciamento comum dos procedimentos dos negócios, incluindo o desenvolvimento de produtos e processos, engenharia simultânea, desdobramento da função qualidade, fornecimentos sincronizados e qualidade assegurada.

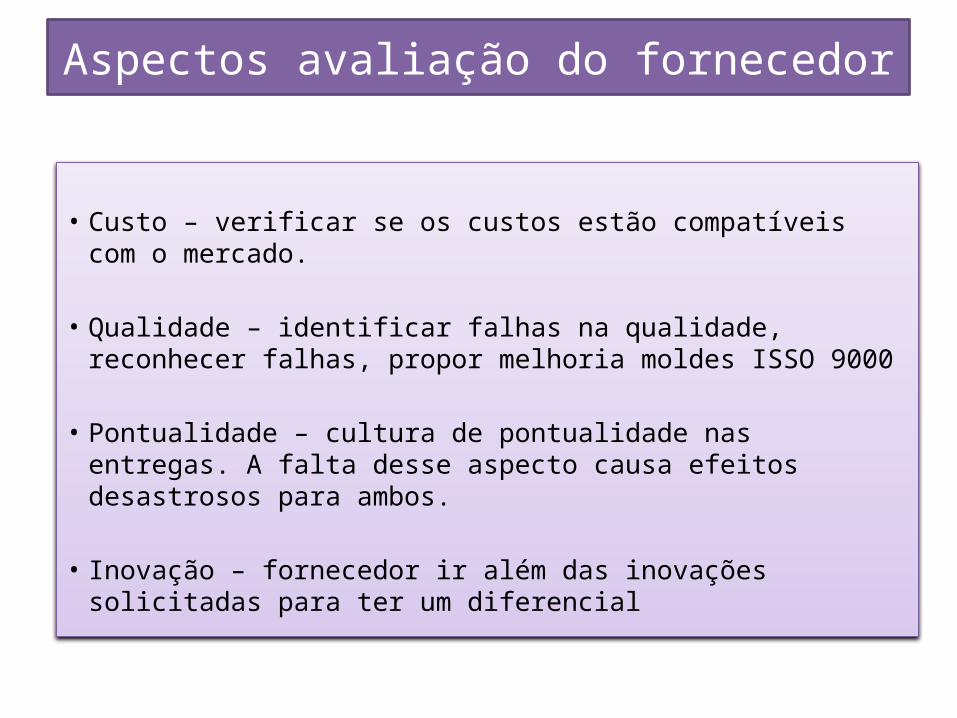

Aspectos avaliação do fornecedor

• Custo – verificar se os custos estão compatíveis com o mercado.

• Qualidade – identificar falhas na qualidade, reconhecer falhas, propor melhoria moldes ISSO 9000

• Pontualidade – cultura de pontualidade nas entregas. A falta desse aspecto causa efeitos desastrosos para ambos.

• Inovação – fornecedor ir além das inovações solicitadas para ter um diferencial

Aspectos avaliação do fornecedor

• Flexibilidade – Capacidade para atender a demanda do mercado.

• Produtividade - melhorar a produtividade reduzindo custos, melhoria na qualidade dos processos e produtos e redução dos prazos de entrega.

• Instalações - avaliar se as instalações possuem condições de produzir com qualidade: layout, mov. interna, armazenagem, etc.

• Capacitação gerencial e financeira – estrutura organizacional, tomada de decisão, saúde financeira, etc.

Fase do desenvolvimento do Comaker

• Baseia-se nas avaliações anteriores

• Estabelece ações corretivas para solucionar as não conformidades

• Aplicação de treinamentos

• Estreitamento dos contatos e interações constantes buscando melhorar processos

Fase da Negociação do Comaker• O contrato deve constar todos os avanços e novos

conceitos, tais como:• Exclusividade no fornecimento durante o ciclo de

vida do produto• Compromisso de abertura de planilhas de

composição de custos, margens de lucro que compõem o preço de venda

• Penalidades decorrentes do não cumprimento dos prazo

• Formas de comunicação, por ex. EDI.

Atividade valendo 0,5 para compor a nota da unidade. Utilizar a mesma equipe.

• Estudo de caso do Grupo Pão de Açúcar.(pág.145 e 146 do lv. de Martins ARMP)

• Ler o texto e responder as questões:1- Quais novas metodologias da área de compras podem ser identificadas no texto apresentado?2- Na as opinião porque produtos específicos continuam sendo comprados no atacado?3- Quais critérios de avaliação você iria propor para um programa de avaliação dos produtores? Discuta.4 - Considerando o JIT caixeiro-viajante, ponto de pedido, reposição periódica e contrato de fornecimento, qual o sistema de adapta mais as necessidade do Pão de Açúcar? Porque? Discuta.

BIBLIOGRAFIA

• MARTINS, P. G. e CAMPOS, P. R. Alt Administção de Materiais e Recursos Patrimoniais – 3ª ed. rev. e atualizada. São Paulo: Saraiva, 2009.