apresentação do powerpoint - xp investimentos

TRANSCRIPT

Cenário MacroXP InvestimentosFevereiro 2021

22

Inflação alta, demanda desacelerando e (mais) incertezasfiscais

• Passamos a contemplar uma nova rodada de Auxílio Emergencial (AE) em nosso cenário base. A forma de implementação será importante para averiguar os efeitos completos do novo programa sobre a economia.

• A atividade mais fraca do início do ano deve ser compensada pela nova rodada do AE e pela perspectiva de normalização da economia no segundo semestre com a vacina. Mantemos a projeção de crescimento do PIB em 3,4% em 2021 e 2,0% em 2022.

• O real mais fraco e a alta das commodities nos levaram a aumentar a projeção de IPCA em 2021 para 3,9% (3,5% antes). Para 2022 mantemos 3,4%.

• Os resultados do setor externo seguem robustos. Projetamos a Conta Corrente em 0,4% do PIB em 2021, o primeiro resultado positivo desde 2007. Neste ambiente, a taxa de câmbio deve voltar a se valorizar, para 4,9 reais por dólar este ano e 4,8 em 2022. O risco é uma implementação desordenada do Auxílio Emergencial.

33

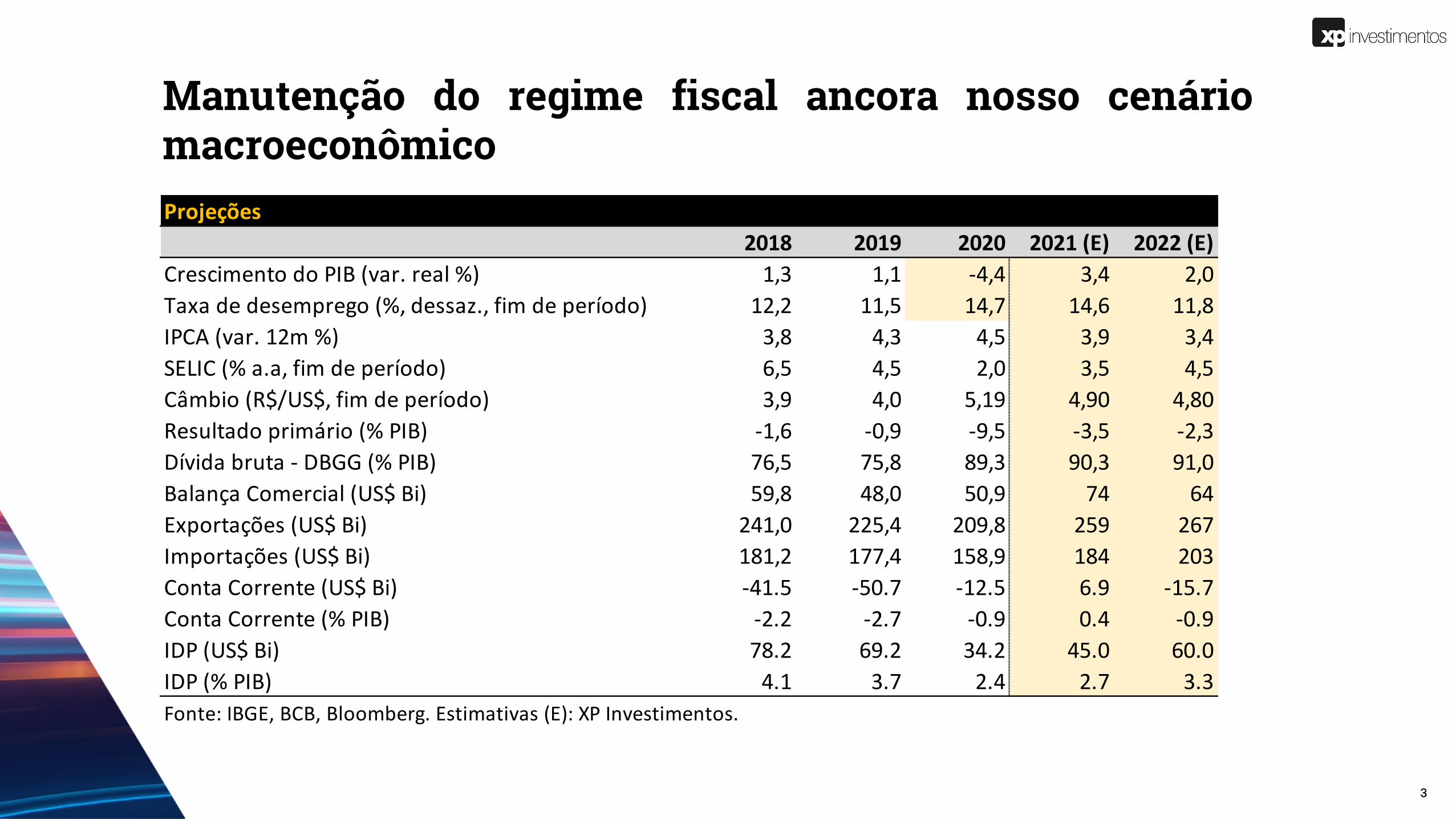

Manutenção do regime fiscal ancora nosso cenáriomacroeconômicoProjeções

2018 2019 2020 2021 (E) 2022 (E)

Crescimento do PIB (var. real %) 1,3 1,1 -4,4 3,4 2,0

Taxa de desemprego (%, dessaz., fim de período) 12,2 11,5 14,7 14,6 11,8

IPCA (var. 12m %) 3,8 4,3 4,5 3,9 3,4

SELIC (% a.a, fim de período) 6,5 4,5 2,0 3,5 4,5

Câmbio (R$/US$, fim de período) 3,9 4,0 5,19 4,90 4,80

Resultado primário (% PIB) -1,6 -0,9 -9,5 -3,5 -2,3

Dívida bruta - DBGG (% PIB) 76,5 75,8 89,3 90,3 91,0

Balança Comercial (US$ Bi) 59,8 48,0 50,9 74 64

Exportações (US$ Bi) 241,0 225,4 209,8 259 267

Importações (US$ Bi) 181,2 177,4 158,9 184 203

Conta Corrente (US$ Bi) -41.5 -50.7 -12.5 6.9 -15.7

Conta Corrente (% PIB) -2.2 -2.7 -0.9 0.4 -0.9

IDP (US$ Bi) 78.2 69.2 34.2 45.0 60.0

IDP (% PIB) 4.1 3.7 2.4 2.7 3.3

Fonte: IBGE, BCB, Bloomberg. Estimativas (E): XP Investimentos.

Atividade Econômica

5

A recuperação da atividade econômica brasileira tem acontecido de forma distinta. Varejo e indústria, sustentados por estímulos fiscaise creditícios, já retornaram ao patamar pré-pandemia. Serviços, por outro lado, seguem fragilizados pelo distanciamento social e pelasubstituição parcial da demanda de serviços por bens. No final de 2020, observa-se uma natural perda de fôlego do varejo e maiorímpeto do serviços na esteira da redução do distanciamento social. Indústria continuar forte.

5

Retomada espalhada, mas em ritmo diferente entre setores

00

20

40

60

80

100

120

140

Desempenho desde o início da criseSetores selecionados, dados dessazonalizados, fev/20 = 100

Fonte: IBGE Elaboração: XP InvestimentosVarejo de Material de Const.

Varejo de Móveis e Eletrodom.

Ind. de Transformação

Hiper e Supermercados

Serviços de Informação eComunicaçãoVenda de Carros e Motos

IBC-BR

Serviços

Indústria Extrativa

Bares, Restaurantes e outros

6

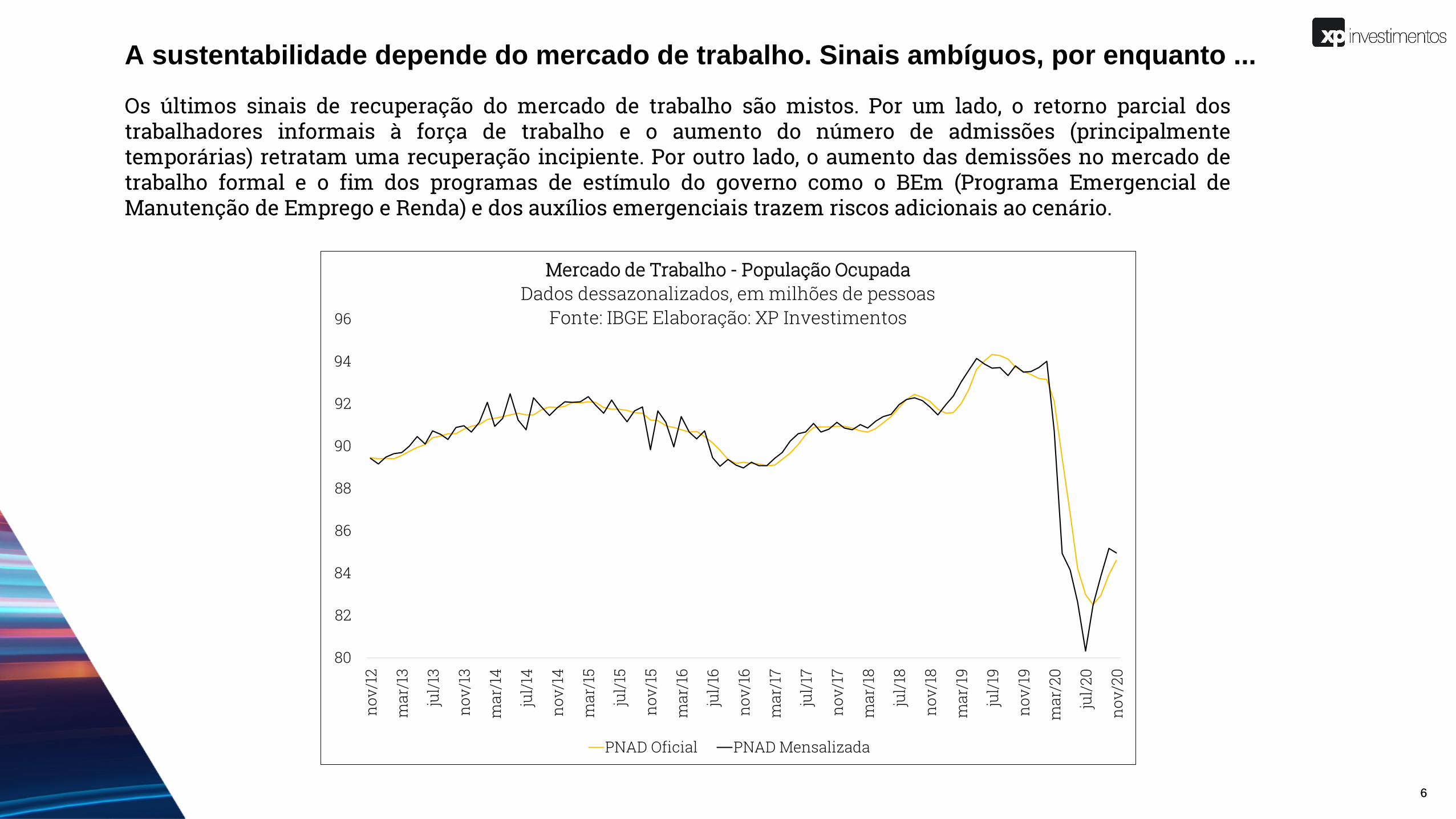

Os últimos sinais de recuperação do mercado de trabalho são mistos. Por um lado, o retorno parcial dostrabalhadores informais à força de trabalho e o aumento do número de admissões (principalmentetemporárias) retratam uma recuperação incipiente. Por outro lado, o aumento das demissões no mercado detrabalho formal e o fim dos programas de estímulo do governo como o BEm (Programa Emergencial deManutenção de Emprego e Renda) e dos auxílios emergenciais trazem riscos adicionais ao cenário.

6

A sustentabilidade depende do mercado de trabalho. Sinais ambíguos, por enquanto ...

80

82

84

86

88

90

92

94

96

nov/

12

mar

/13

jul/

13

nov/

13

mar

/14

jul/

14

nov/

14

mar

/15

jul/

15

nov/

15

mar

/16

jul/

16

nov/

16

mar

/17

jul/

17

nov/

17

mar

/18

jul/

18

nov/

18

mar

/19

jul/

19

nov/

19

mar

/20

jul/

20

nov/

20

Mercado de Trabalho - População OcupadaDados dessazonalizados, em milhões de pessoas

Fonte: IBGE Elaboração: XP Investimentos

PNAD Oficial PNAD Mensalizada

7

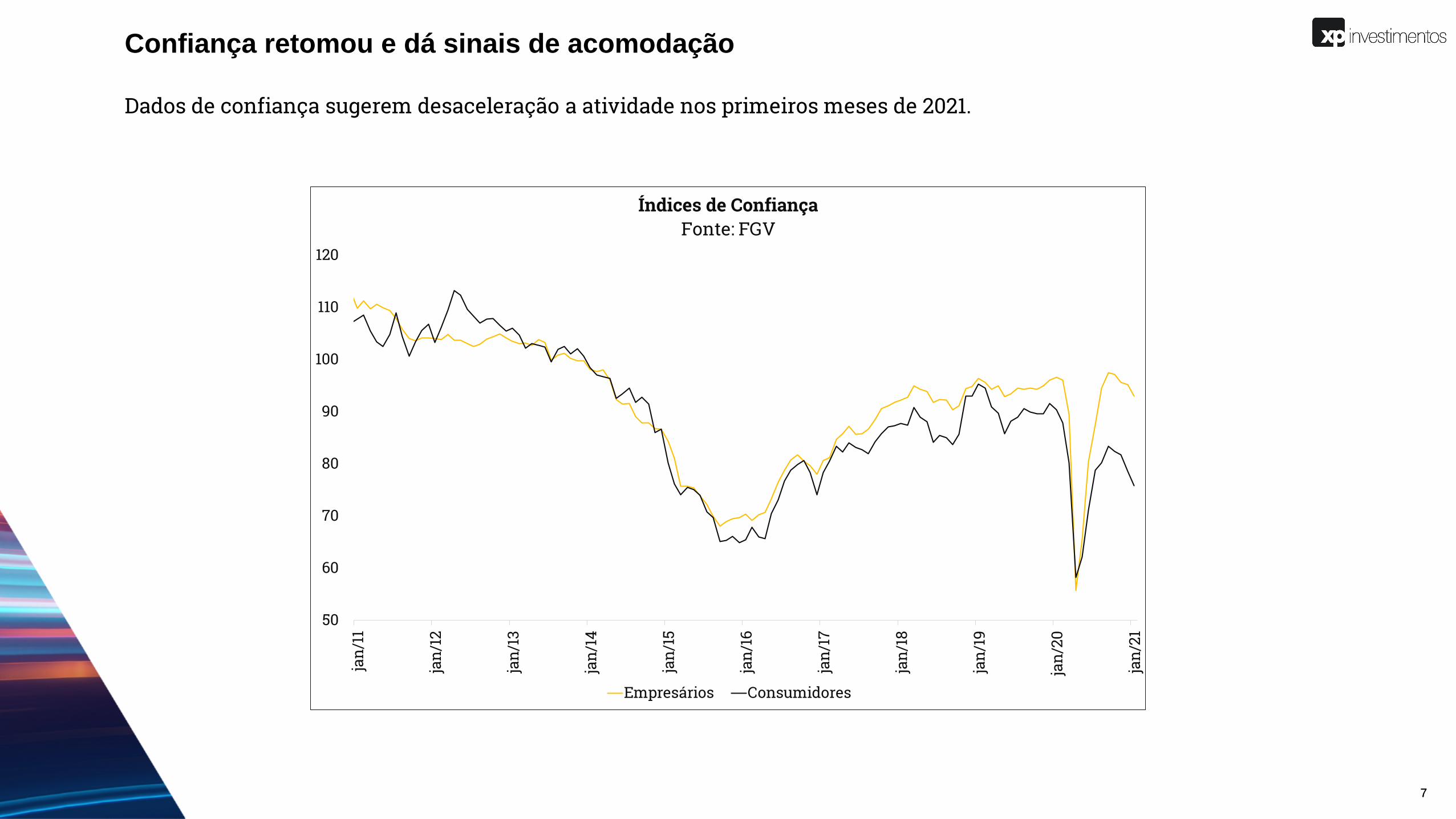

Dados de confiança sugerem desaceleração a atividade nos primeiros meses de 2021.

7

Confiança retomou e dá sinais de acomodação

50

60

70

80

90

100

110

120

jan/

11

jan/

12

jan/

13

jan/

14

jan/

15

jan/

16

jan/

17

jan/

18

jan/

19

jan/

20

jan/

21

Índices de ConfiançaFonte: FGV

Empresários Consumidores

8

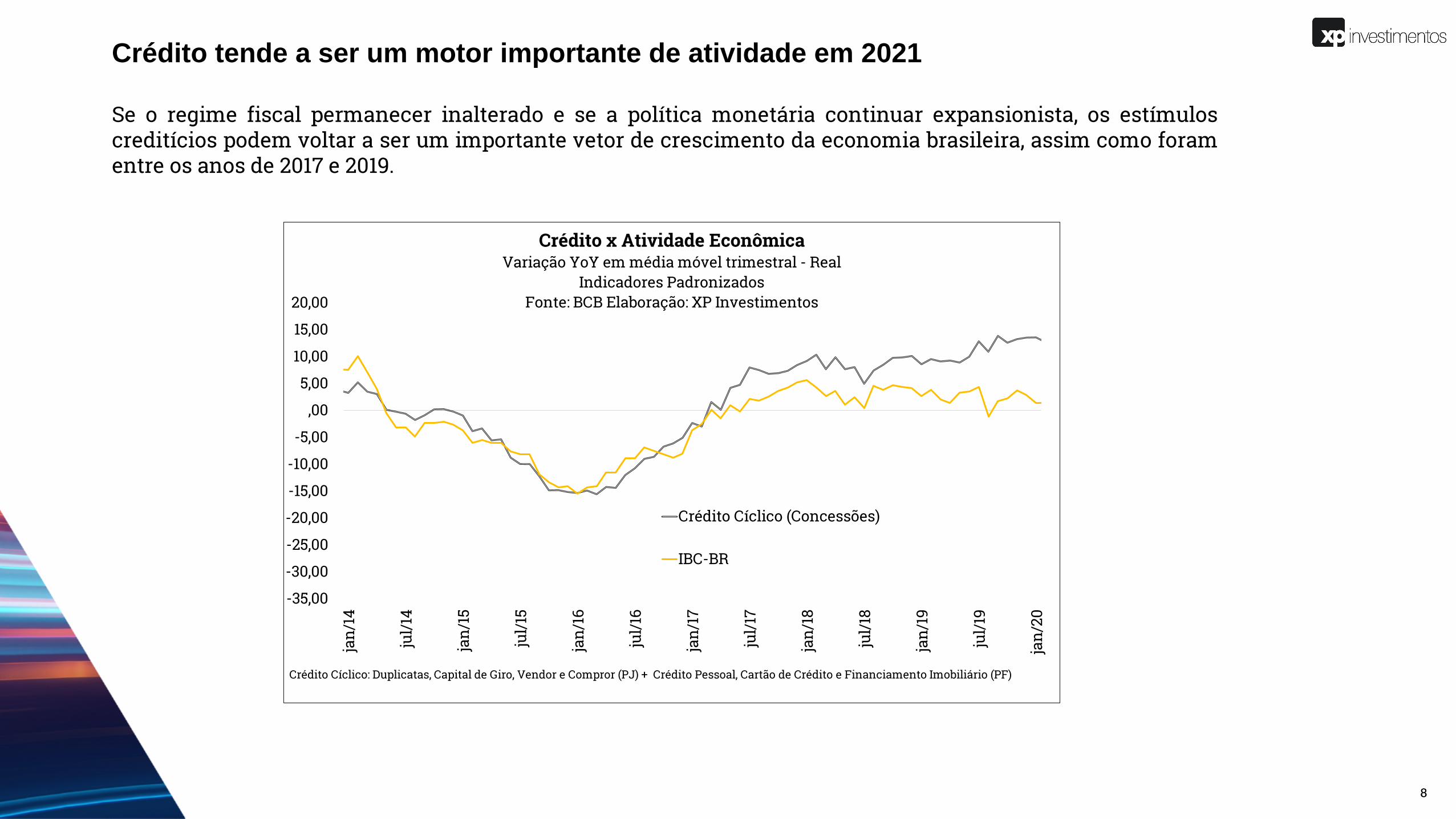

Se o regime fiscal permanecer inalterado e se a política monetária continuar expansionista, os estímuloscreditícios podem voltar a ser um importante vetor de crescimento da economia brasileira, assim como foramentre os anos de 2017 e 2019.

8

Crédito tende a ser um motor importante de atividade em 2021

-35,00

-30,00

-25,00

-20,00

-15,00

-10,00

-5,00

,00

5,00

10,00

15,00

20,00

jan/

14

jul/

14

jan/

15

jul/

15

jan/

16

jul/

16

jan/

17

jul/

17

jan/

18

jul/

18

jan/

19

jul/

19

jan/

20

Crédito x Atividade EconômicaVariação YoY em média móvel trimestral - Real

Indicadores PadronizadosFonte: BCB Elaboração: XP Investimentos

Crédito Cíclico (Concessões)

IBC-BR

Crédito Cíclico: Duplicatas, Capital de Giro, Vendor e Compror (PJ) + Crédito Pessoal, Cartão de Crédito e Financiamento Imobiliário (PF)

9

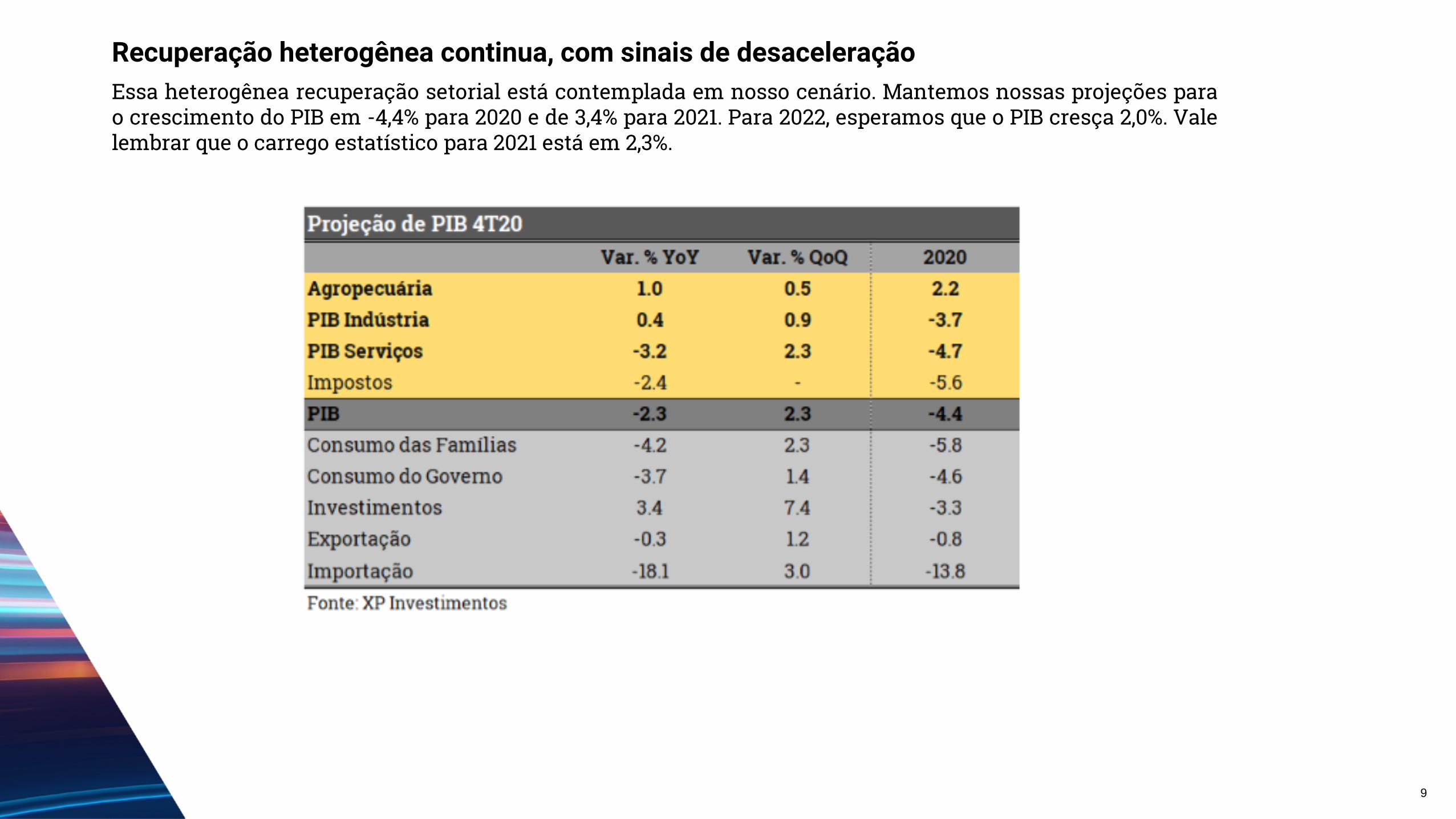

Essa heterogênea recuperação setorial está contemplada em nosso cenário. Mantemos nossas projeções parao crescimento do PIB em -4,4% para 2020 e de 3,4% para 2021. Para 2022, esperamos que o PIB cresça 2,0%. Valelembrar que o carrego estatístico para 2021 está em 2,3%.

Recuperação heterogênea continua, com sinais de desaceleração

Inflação

11

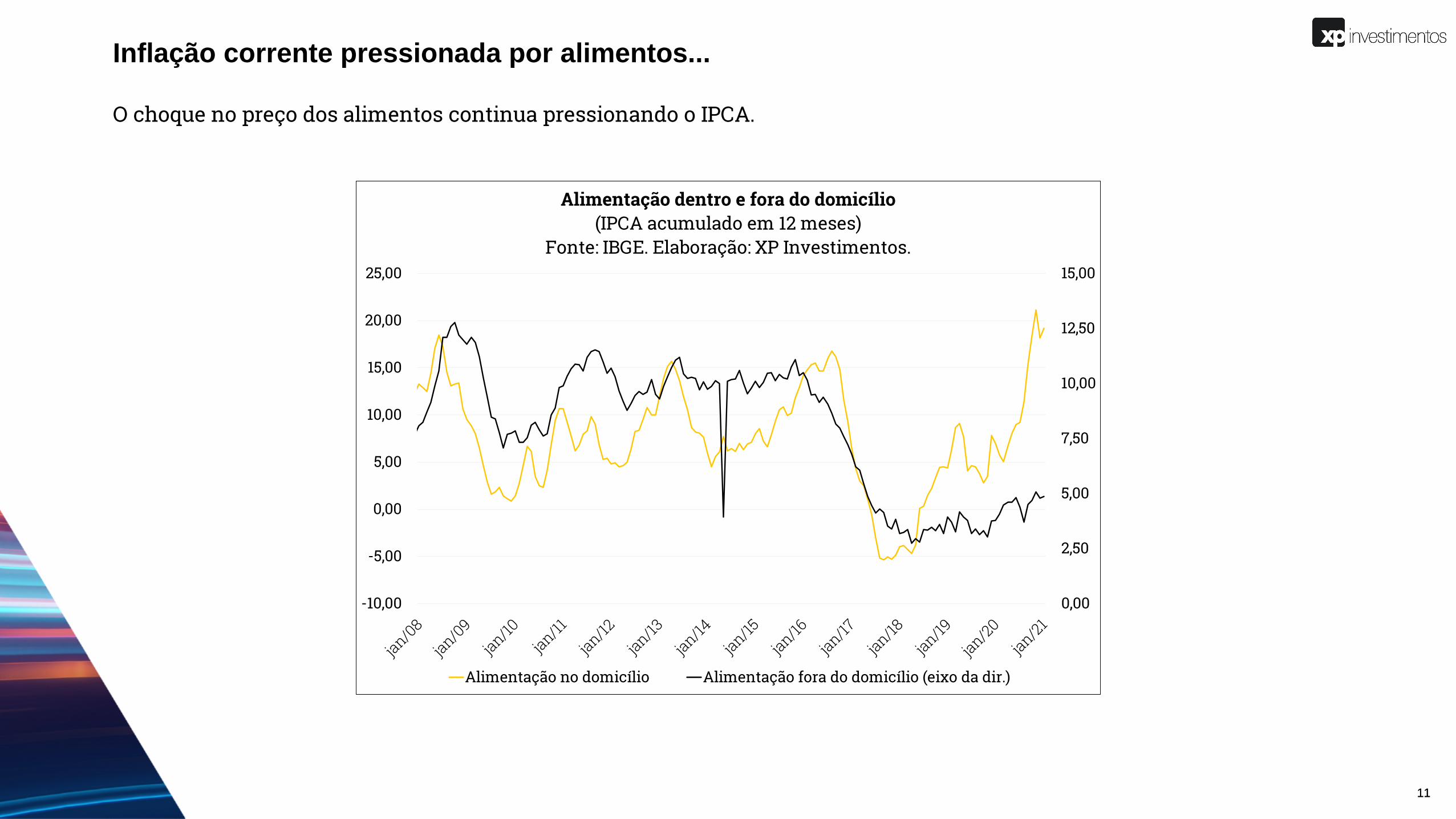

O choque no preço dos alimentos continua pressionando o IPCA.

11

Inflação corrente pressionada por alimentos...

0,00

2,50

5,00

7,50

10,00

12,50

15,00

-10,00

-5,00

0,00

5,00

10,00

15,00

20,00

25,00

Alimentação dentro e fora do domicílio(IPCA acumulado em 12 meses)

Fonte: IBGE. Elaboração: XP Investimentos.

Alimentação no domicílio Alimentação fora do domicílio (eixo da dir.)

12

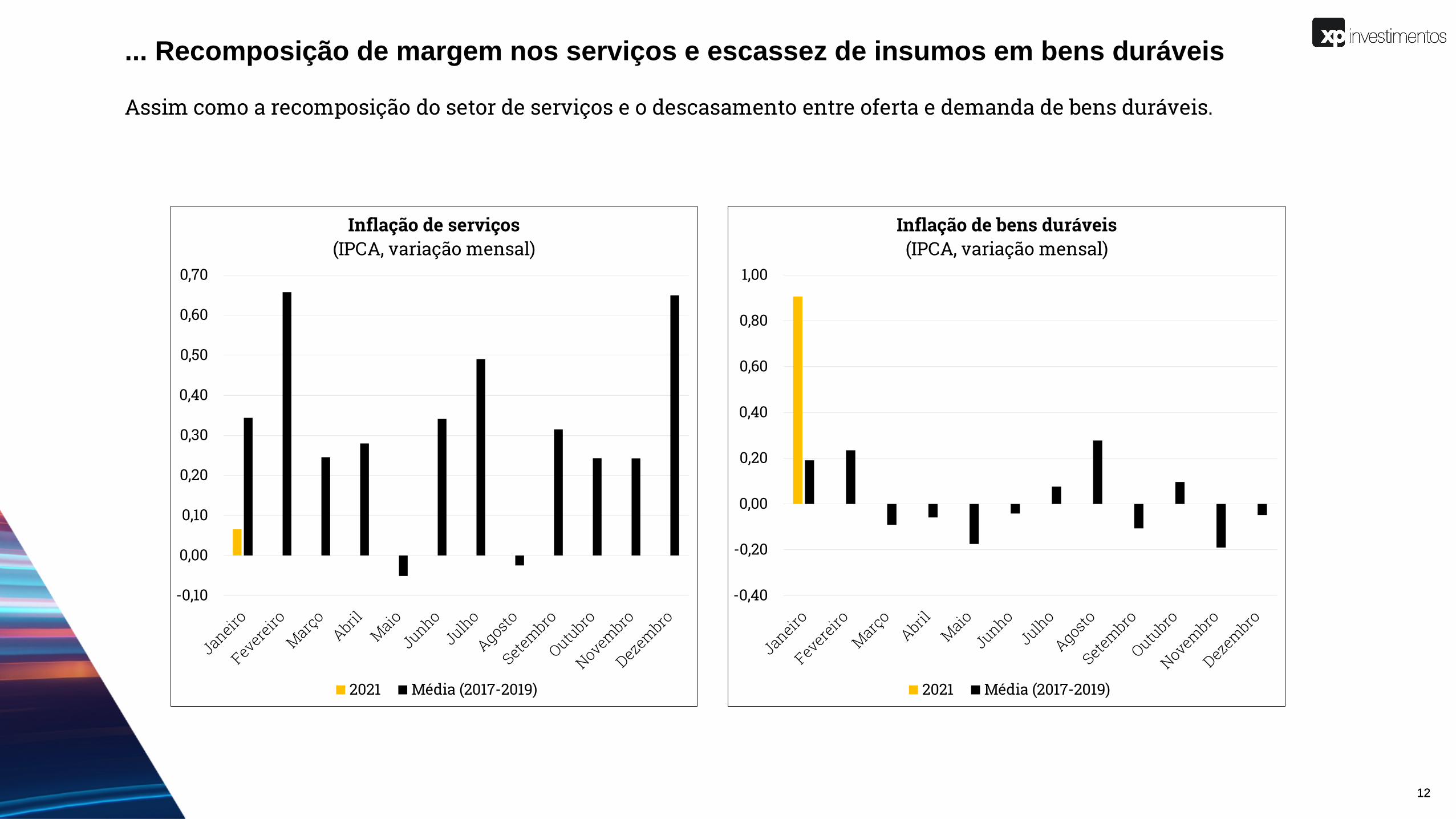

Assim como a recomposição do setor de serviços e o descasamento entre oferta e demanda de bens duráveis.

12

... Recomposição de margem nos serviços e escassez de insumos em bens duráveis

-0,10

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

Inflação de serviços(IPCA, variação mensal)

2021 Média (2017-2019)

-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

1,00

Inflação de bens duráveis (IPCA, variação mensal)

2021 Média (2017-2019)

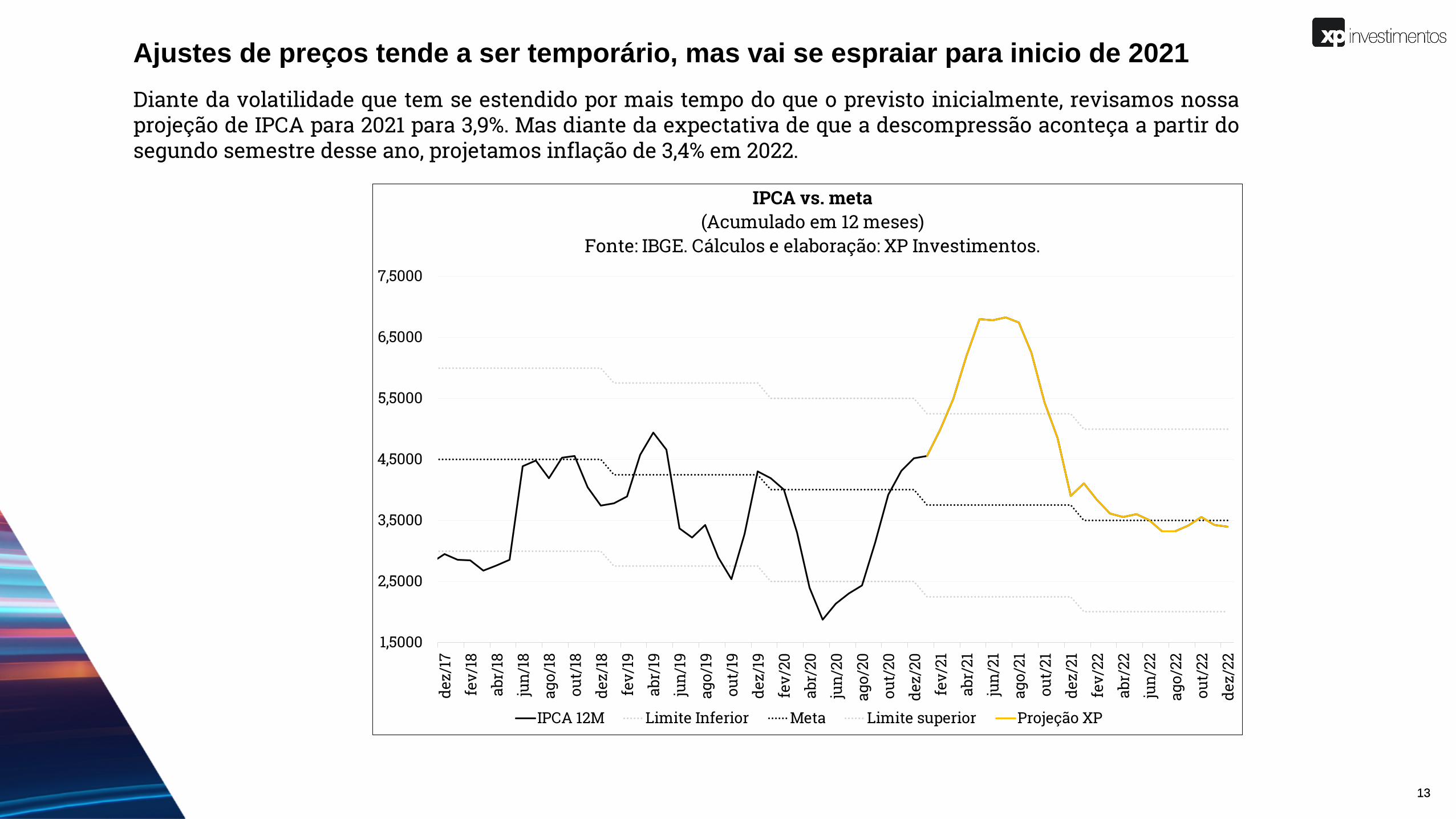

13

Diante da volatilidade que tem se estendido por mais tempo do que o previsto inicialmente, revisamos nossaprojeção de IPCA para 2021 para 3,9%. Mas diante da expectativa de que a descompressão aconteça a partir dosegundo semestre desse ano, projetamos inflação de 3,4% em 2022.

13

Ajustes de preços tende a ser temporário, mas vai se espraiar para inicio de 2021

1,5000

2,5000

3,5000

4,5000

5,5000

6,5000

7,5000

dez/

17

fev/

18

abr/

18

jun/

18

ago/

18

out/

18

dez/

18

fev/

19

abr/

19

jun/

19

ago/

19

out/

19

dez/

19

fev/

20

abr/

20

jun/

20

ago/

20

out/

20

dez/

20

fev/

21

abr/

21

jun/

21

ago/

21

out/

21

dez/

21

fev/

22

abr/

22

jun/

22

ago/

22

out/

22

dez/

22

IPCA vs. meta(Acumulado em 12 meses)

Fonte: IBGE. Cálculos e elaboração: XP Investimentos.

IPCA 12M Limite Inferior Meta Limite superior Projeção XP

Fiscal

1515

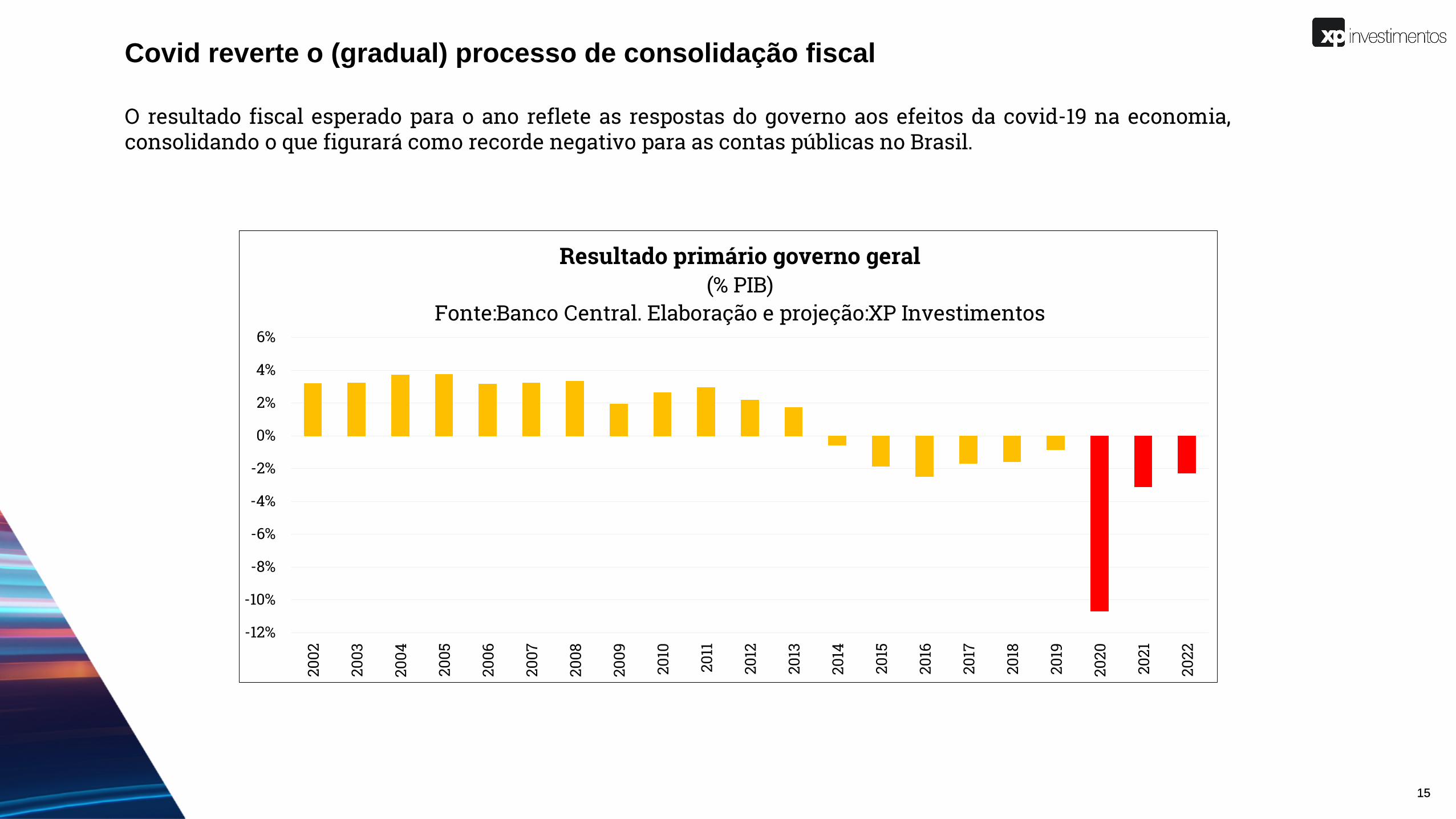

O resultado fiscal esperado para o ano reflete as respostas do governo aos efeitos da covid-19 na economia,consolidando o que figurará como recorde negativo para as contas públicas no Brasil.

Covid reverte o (gradual) processo de consolidação fiscal

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%20

02

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

Resultado primário governo geral(% PIB)

Fonte:Banco Central. Elaboração e projeção:XP Investimentos

16

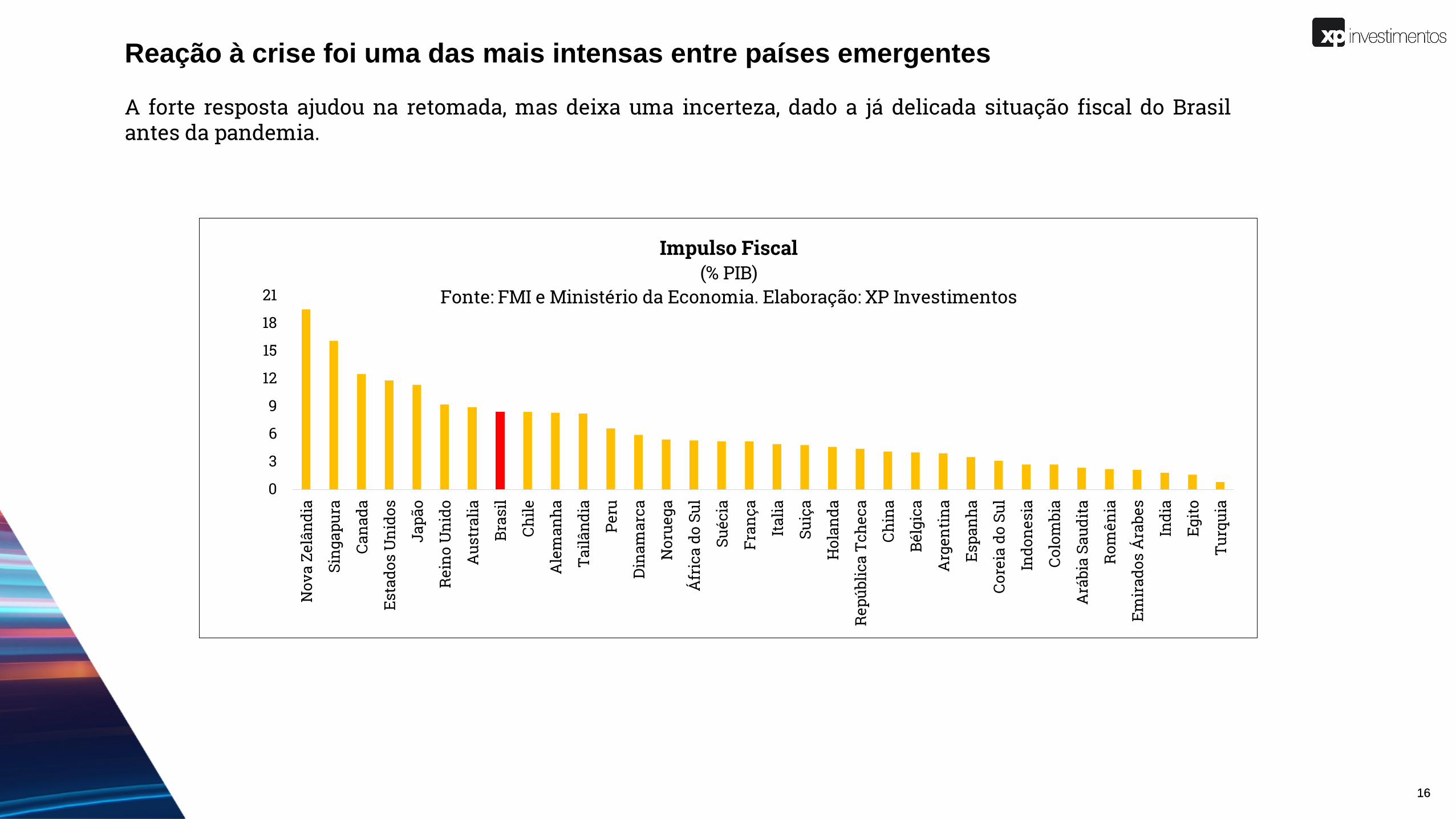

A forte resposta ajudou na retomada, mas deixa uma incerteza, dado a já delicada situação fiscal do Brasilantes da pandemia.

16

Reação à crise foi uma das mais intensas entre países emergentes

0

3

6

9

12

15

18

21N

ova

Zelâ

ndia

Sing

apur

a

Cana

da

Esta

dos

Uni

dos

Japã

o

Rei

no U

nido

Aus

tral

ia

Bras

il

Chile

Ale

man

ha

Tailâ

ndia

Peru

Din

amar

ca

Nor

uega

Áfr

ica

do S

ul

Suéc

ia

Fran

ça

Ital

ia

Suiç

a

Hol

anda

Rep

úblic

a Tc

heca

Chin

a

Bélg

ica

Arg

enti

na

Espa

nha

Core

ia d

o Su

l

Indo

nesi

a

Colo

mbi

a

Ará

bia

Saud

ita

Rom

ênia

Emir

ados

Ára

bes

Indi

a

Egit

o

Turq

uia

Impulso Fiscal (% PIB)

Fonte: FMI e Ministério da Economia. Elaboração: XP Investimentos

17

Ainda sem clareza sobre a trajetória dos gastos no pós crise pandêmica, a cautela sobre a sustentabilidade dascontas públicas se fortalece no início de 2021, apesar de resultados positivos do lado da arrecadação.

17

Arrecadação é ajudada pela retomada da economia

-25

-20

-15

-10

-5

0

5

10

15

20

Jan Fev Mar Apr Mai Jun Jul Ago Set Out Nov

Dif

eren

ça %

Arrecadação principais impostos estaduais (2019 X 2020)

Fonte: Ministério da Economia. Elaboração: XP Investimentos

Mês contra mês Acumulado

60

80

100

120

140

160

180

nov-

07m

ai-0

8no

v-08

mai

-09

nov-

09m

ai-1

0no

v-10

mai

-11

nov-

11m

ai-1

2no

v-12

mai

-13

nov-

13m

ai-1

4no

v-14

mai

-15

nov-

15m

ai-1

6no

v-16

mai

-17

nov-

17m

ai-1

8no

v-18

mai

-19

nov-

19m

ai-2

0no

v-20

Arrecadação Real Dessazonalizada (R$ bilhões)

Fonte: Receita Federal. Elaboração: XP Investimentos

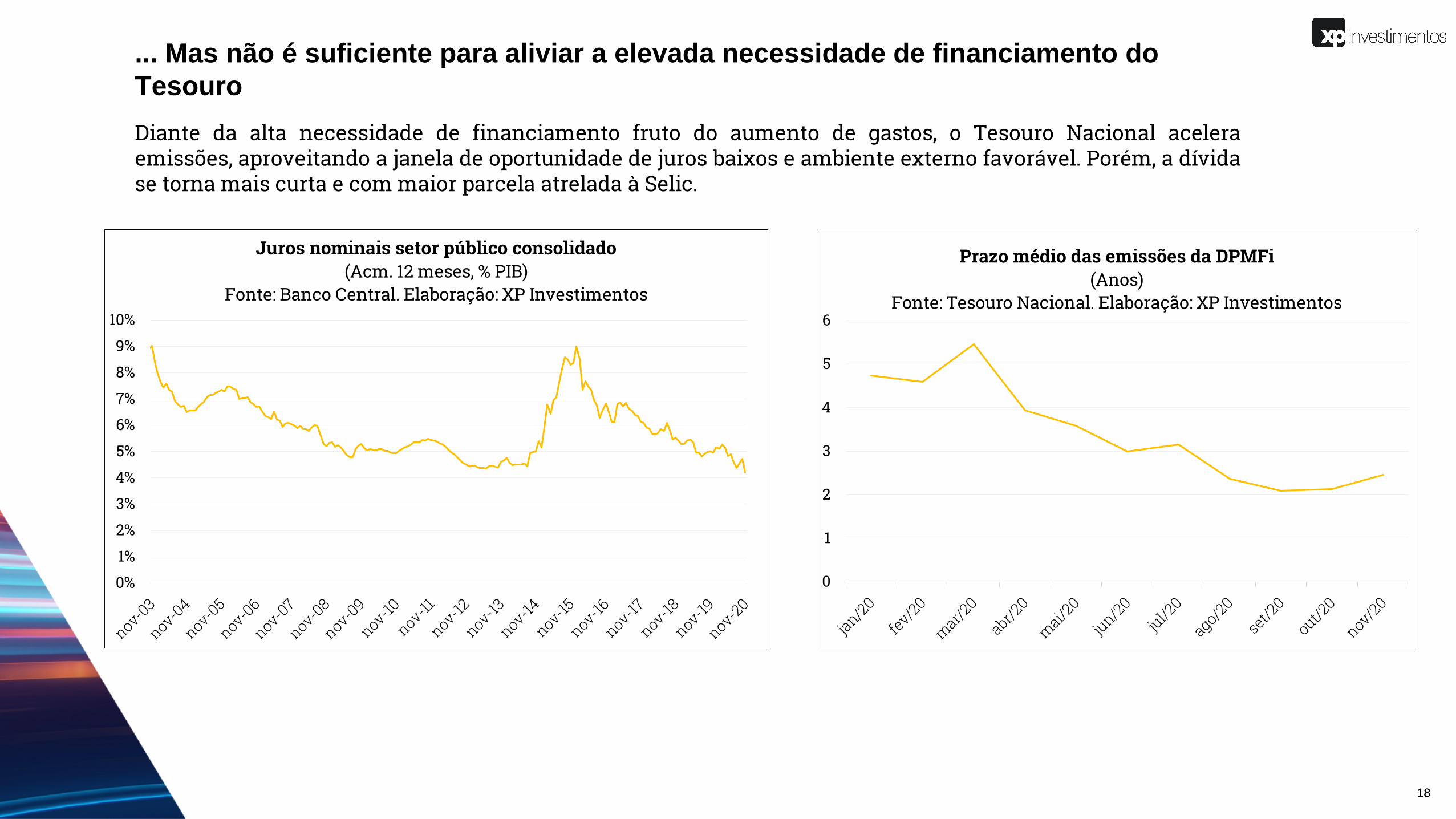

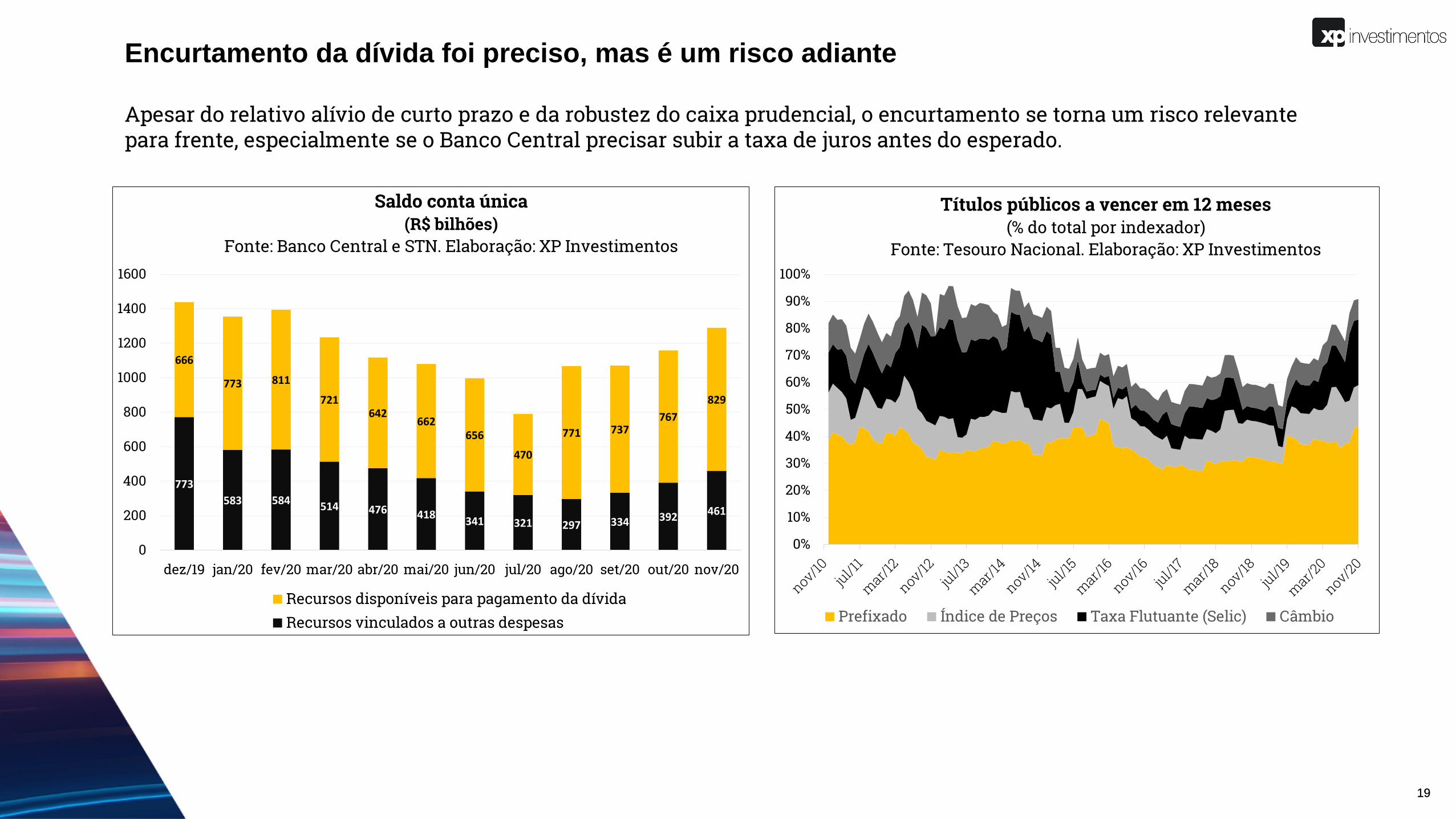

18

Diante da alta necessidade de financiamento fruto do aumento de gastos, o Tesouro Nacional aceleraemissões, aproveitando a janela de oportunidade de juros baixos e ambiente externo favorável. Porém, a dívidase torna mais curta e com maior parcela atrelada à Selic.

18

... Mas não é suficiente para aliviar a elevada necessidade de financiamento do

Tesouro

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

Juros nominais setor público consolidado(Acm. 12 meses, % PIB)

Fonte: Banco Central. Elaboração: XP Investimentos

0

1

2

3

4

5

6

Prazo médio das emissões da DPMFi(Anos)

Fonte: Tesouro Nacional. Elaboração: XP Investimentos

19

Apesar do relativo alívio de curto prazo e da robustez do caixa prudencial, o encurtamento se torna um risco relevante para frente, especialmente se o Banco Central precisar subir a taxa de juros antes do esperado.

19

Encurtamento da dívida foi preciso, mas é um risco adiante

773

583 584 514 476 418341 321 297 334 392 461

666

773 811

721642

662656

470

771 737767

829

0

200

400

600

800

1000

1200

1400

1600

dez/19 jan/20 fev/20 mar/20 abr/20 mai/20 jun/20 jul/20 ago/20 set/20 out/20 nov/20

Saldo conta única (R$ bilhões)

Fonte: Banco Central e STN. Elaboração: XP Investimentos

Recursos disponíveis para pagamento da dívidaRecursos vinculados a outras despesas

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Títulos públicos a vencer em 12 meses (% do total por indexador)

Fonte: Tesouro Nacional. Elaboração: XP Investimentos

Prefixado Índice de Preços Taxa Flutuante (Selic) Câmbio

2020

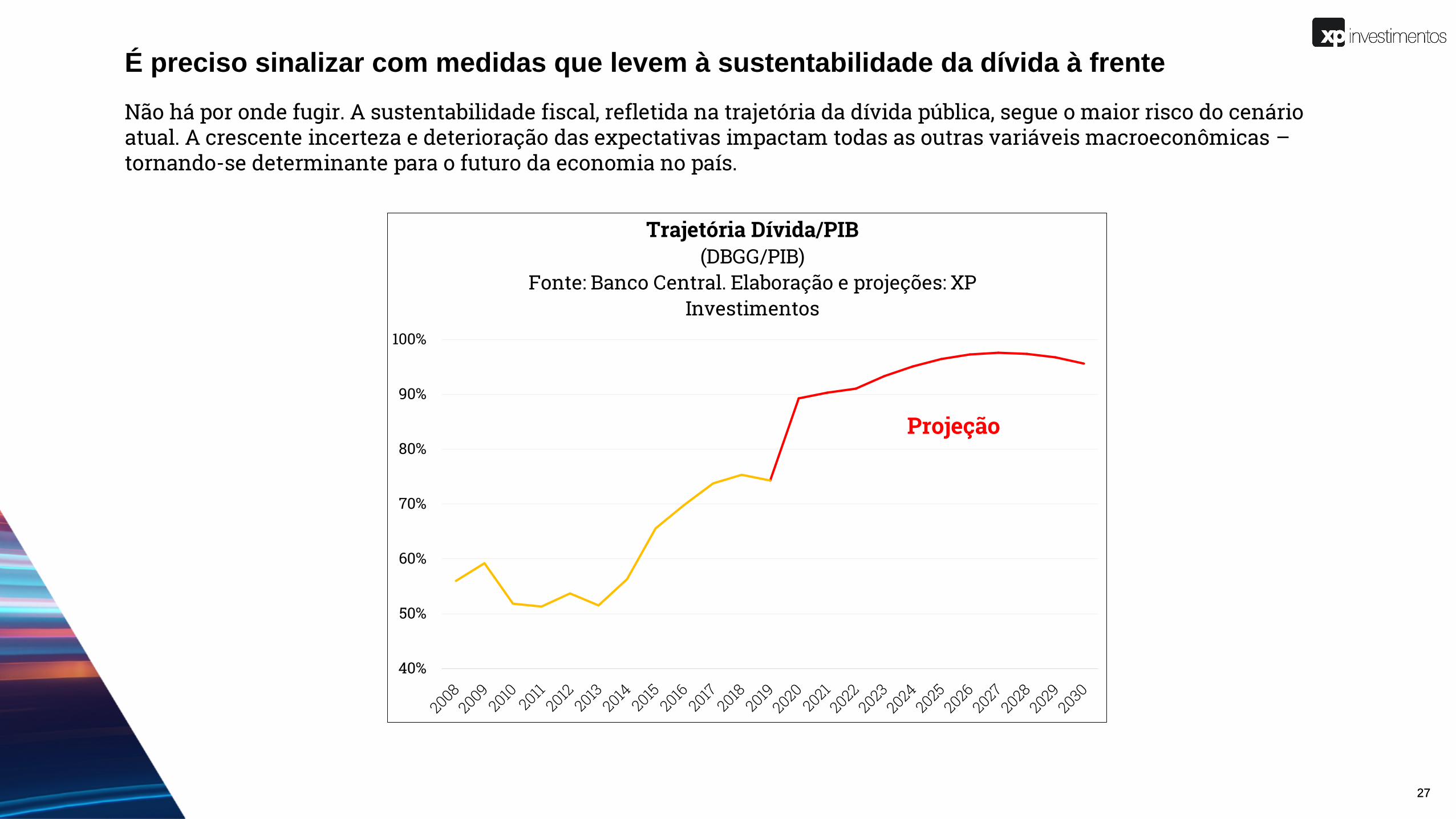

Não há por onde fugir. A sustentabilidade fiscal, refletida na trajetória da dívida pública, segue o maior risco do cenário atual.

É preciso sinalizar com medidas que levem à sustentabilidade da dívida à frente

Medidas que garantem o cumprimento do teto de gastos a partir de2021 (considerando um novo programa social, baseado emrealocação de recursos):

Até 2023:• Redirecionamento emendas individuais não vinculadas à saúde

não usados no financiamento temporário do programa social →R$ 4,7 bilhões em 2023

• Redução da jornada de servidores→ R$ 15 bilhões em três anos• Gatilho do teto e congelamento de pessoal (por mais um ano,

considerando congelamento de até 2022)→ 4,7 bilhões em 2023• Suspensão reajuste aposentadorias acima de 3 salários mínimos

calculado em cascata (por dois anos) → R$ 17,7 bilhões em trêsanos

• Auditoria e reforço de monitoramento da previdência eassistência → R$ 8 bilhões

A partir de 2024:• Reforma administrativa → R$ 10 bilhões após 5 anos de aprovação• Rever procedimentos jurídicos para redução de precatórios• Reforma FGTS/Seguro Desemprego → de R$ 8 bilhões a R$ 12

bilhões• Não correção nominal do Salário Mínimo por mínimo 1 ano (R$ 20

bilhões)Marcos Mendes, Outubro de 2020

40%

50%

60%

70%

80%

90%

100%

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Trajetória Dívida/PIB(DBGG/PIB)

Fonte: Banco Central,. Elaboração e projeções: XP Investimentos

Projeção

Fiscal

2222

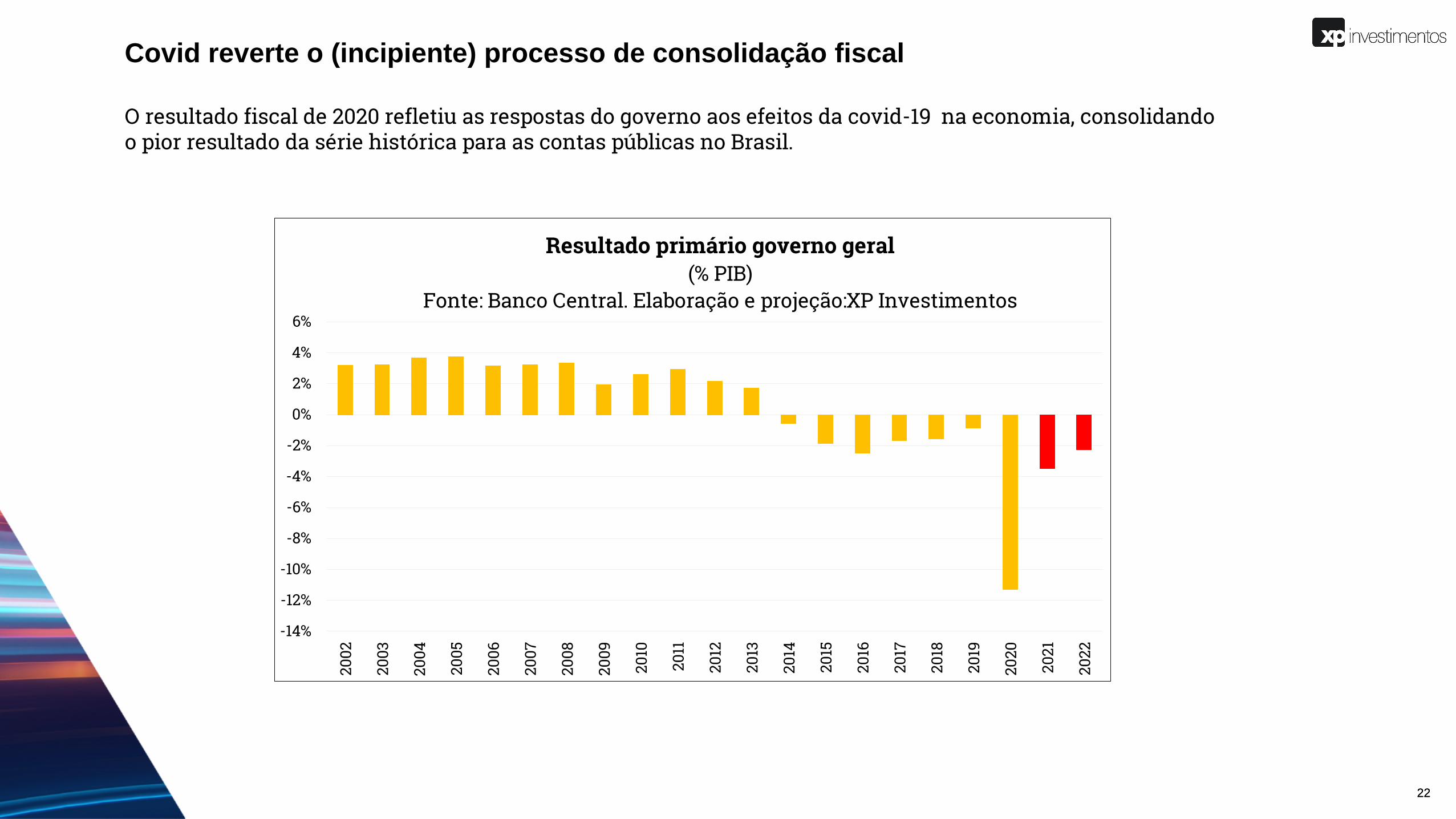

O resultado fiscal de 2020 refletiu as respostas do governo aos efeitos da covid-19 na economia, consolidando o pior resultado da série histórica para as contas públicas no Brasil.

Covid reverte o (incipiente) processo de consolidação fiscal

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%20

02

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

Resultado primário governo geral(% PIB)

Fonte: Banco Central. Elaboração e projeção:XP Investimentos

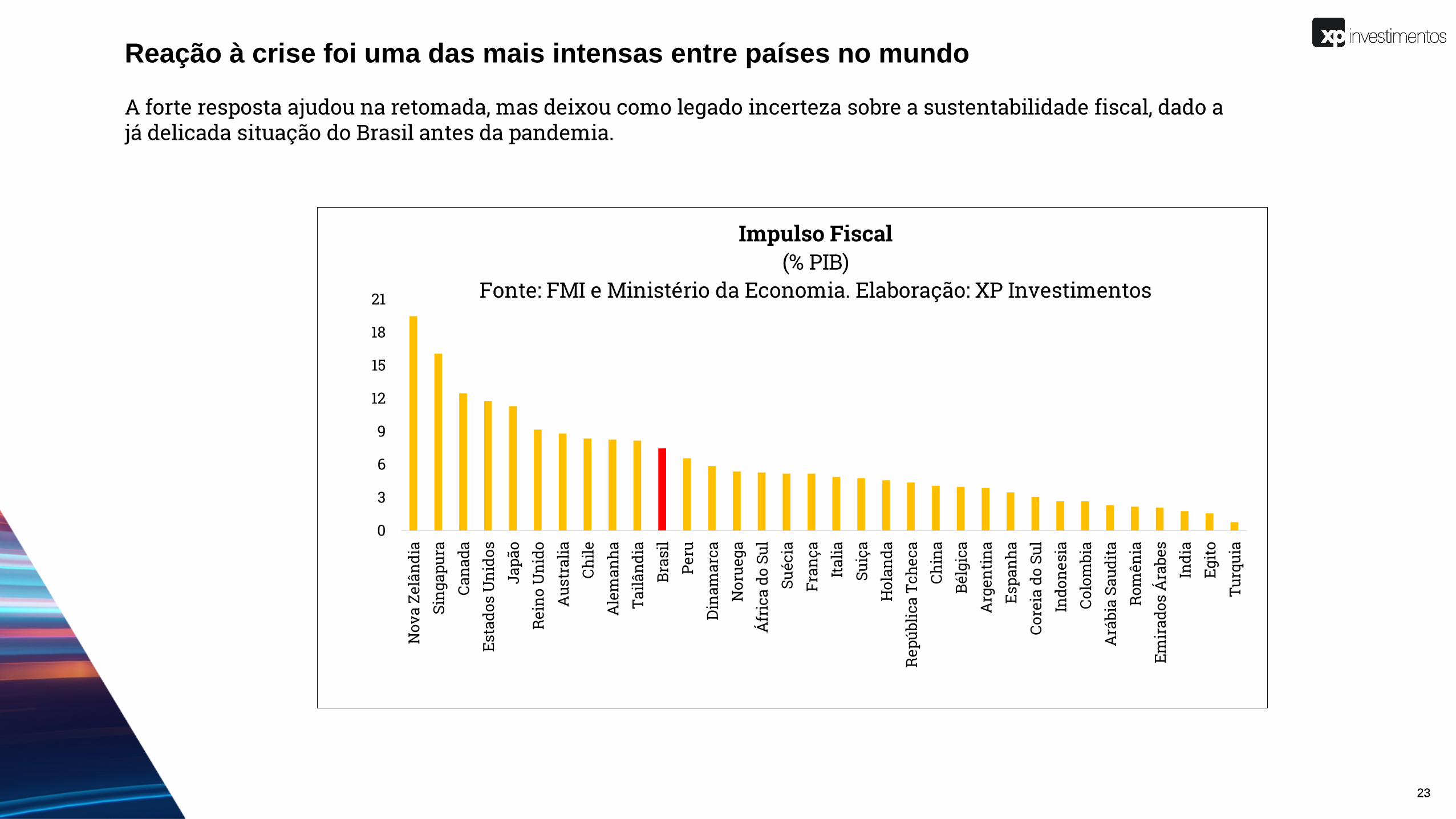

23

A forte resposta ajudou na retomada, mas deixou como legado incerteza sobre a sustentabilidade fiscal, dado a já delicada situação do Brasil antes da pandemia.

23

Reação à crise foi uma das mais intensas entre países no mundo

0

3

6

9

12

15

18

21

Nov

a Ze

lând

iaSi

ngap

ura

Cana

daEs

tado

s U

nido

sJa

pão

Rei

no U

nido

Aus

tral

iaCh

ileA

lem

anha

Tailâ

ndia

Bras

ilPe

ruD

inam

arca

Nor

uega

Áfr

ica

do S

ulSu

écia

Fran

çaIt

alia

Suiç

aH

olan

daR

epúb

lica

Tche

caCh

ina

Bélg

ica

Arg

enti

naEs

panh

aCo

reia

do

Sul

Indo

nesi

aCo

lom

bia

Ará

bia

Saud

ita

Rom

ênia

Emir

ados

Ára

bes

Indi

aEg

ito

Turq

uia

Impulso Fiscal (% PIB)

Fonte: FMI e Ministério da Economia. Elaboração: XP Investimentos

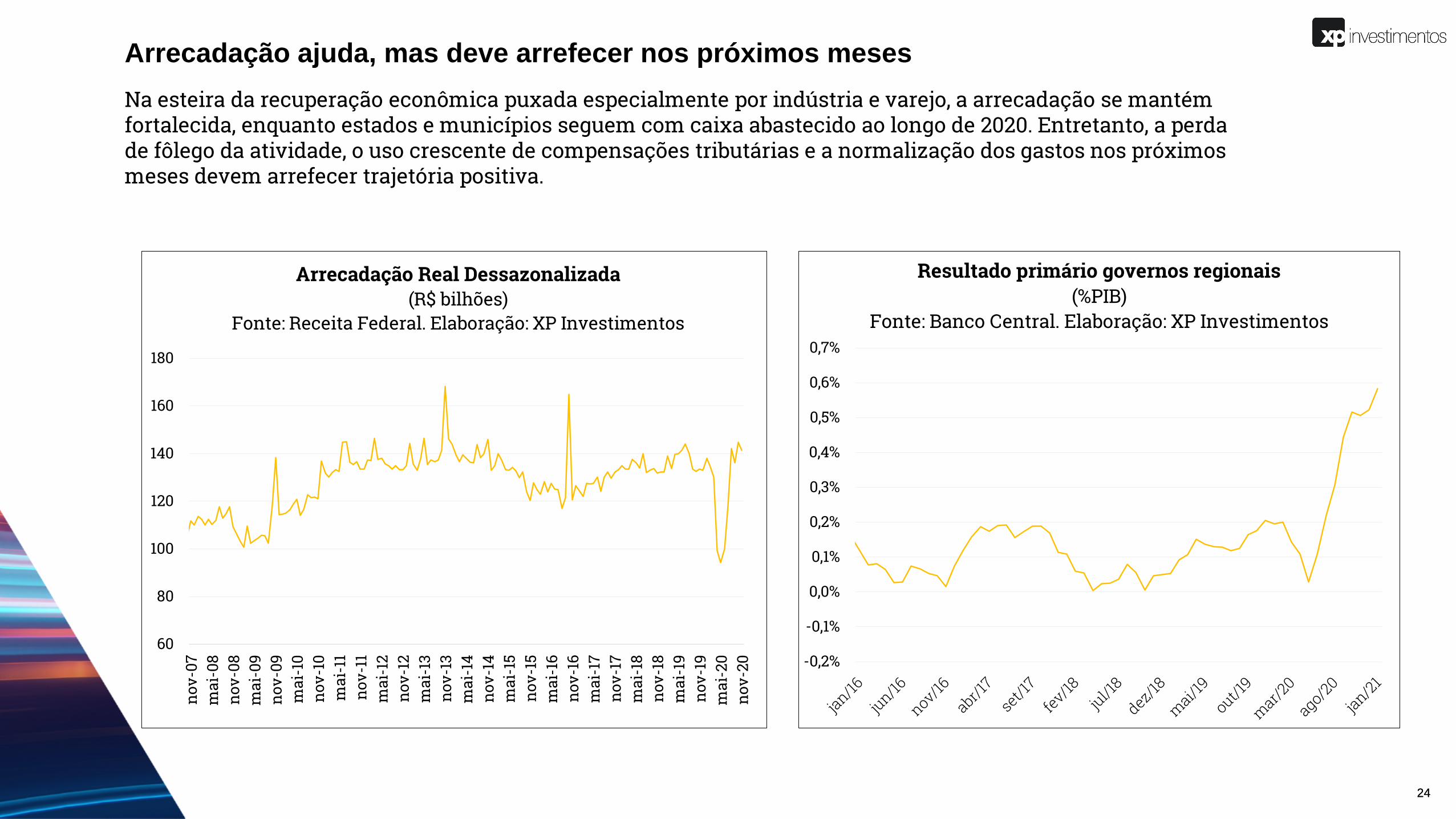

24

Na esteira da recuperação econômica puxada especialmente por indústria e varejo, a arrecadação se mantém fortalecida, enquanto estados e municípios seguem com caixa abastecido ao longo de 2020. Entretanto, a perda de fôlego da atividade, o uso crescente de compensações tributárias e a normalização dos gastos nos próximos meses devem arrefecer trajetória positiva.

24

Arrecadação ajuda, mas deve arrefecer nos próximos meses

60

80

100

120

140

160

180

nov-

07m

ai-0

8no

v-08

mai

-09

nov-

09m

ai-1

0no

v-10

mai

-11

nov-

11m

ai-1

2no

v-12

mai

-13

nov-

13m

ai-1

4no

v-14

mai

-15

nov-

15m

ai-1

6no

v-16

mai

-17

nov-

17m

ai-1

8no

v-18

mai

-19

nov-

19m

ai-2

0no

v-20

Arrecadação Real Dessazonalizada (R$ bilhões)

Fonte: Receita Federal. Elaboração: XP Investimentos

-0,2%

-0,1%

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

Resultado primário governos regionais(%PIB)

Fonte: Banco Central. Elaboração: XP Investimentos

25

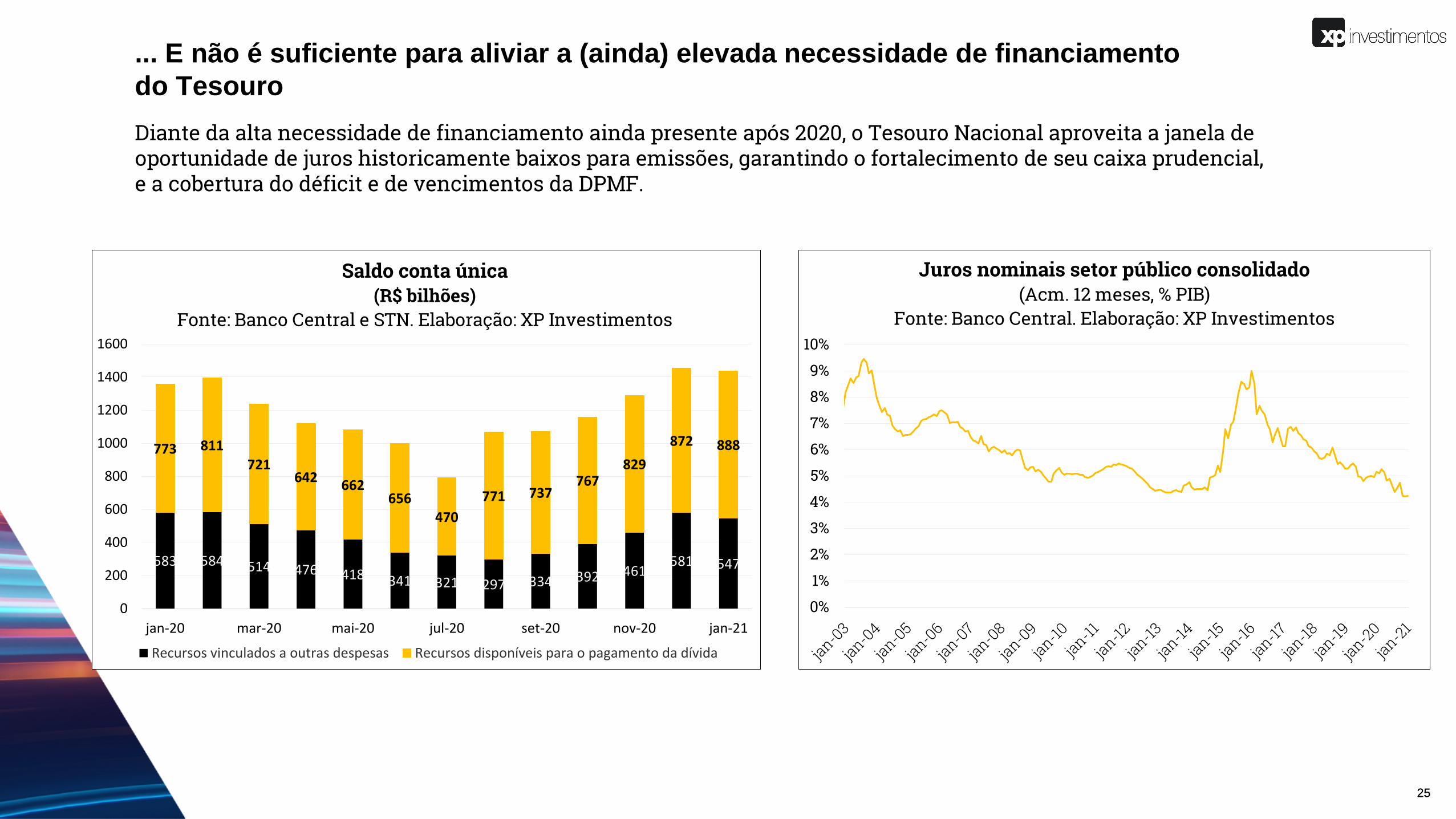

Diante da alta necessidade de financiamento ainda presente após 2020, o Tesouro Nacional aproveita a janela de oportunidade de juros historicamente baixos para emissões, garantindo o fortalecimento de seu caixa prudencial, e a cobertura do déficit e de vencimentos da DPMF.

25

... E não é suficiente para aliviar a (ainda) elevada necessidade de financiamento

do Tesouro

583 584 514 476 418 341 321 297 334 392 461581 547

773 811

721642

662656

470

771 737767

829

872 888

0

200

400

600

800

1000

1200

1400

1600

jan-20 mar-20 mai-20 jul-20 set-20 nov-20 jan-21

Saldo conta única (R$ bilhões)

Fonte: Banco Central e STN. Elaboração: XP Investimentos

Recursos vinculados a outras despesas Recursos disponíveis para o pagamento da dívida

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

Juros nominais setor público consolidado(Acm. 12 meses, % PIB)

Fonte: Banco Central. Elaboração: XP Investimentos

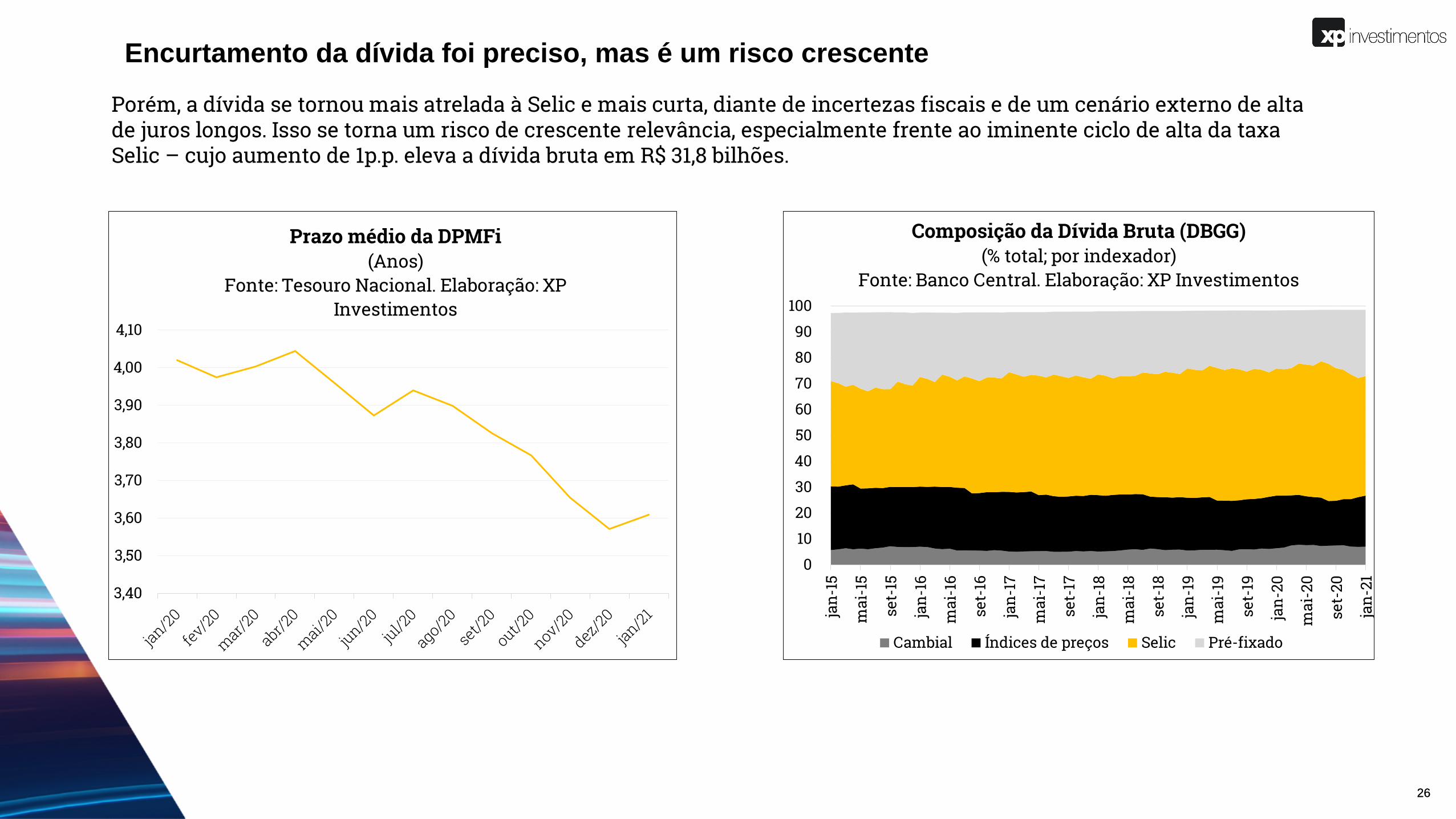

26

Porém, a dívida se tornou mais atrelada à Selic e mais curta, diante de incertezas fiscais e de um cenário externo de alta de juros longos. Isso se torna um risco de crescente relevância, especialmente frente ao iminente ciclo de alta da taxa Selic – cujo aumento de 1p.p. eleva a dívida bruta em R$ 31,8 bilhões.

26

Encurtamento da dívida foi preciso, mas é um risco crescente

3,40

3,50

3,60

3,70

3,80

3,90

4,00

4,10

Prazo médio da DPMFi(Anos)

Fonte: Tesouro Nacional. Elaboração: XP Investimentos

0

10

20

30

40

50

60

70

80

90

100

jan-

15

mai

-15

set-

15

jan-

16

mai

-16

set-

16

jan-

17

mai

-17

set-

17

jan-

18

mai

-18

set-

18

jan-

19

mai

-19

set-

19

jan-

20

mai

-20

set-

20

jan-

21

Composição da Dívida Bruta (DBGG)(% total; por indexador)

Fonte: Banco Central. Elaboração: XP Investimentos

Cambial Índices de preços Selic Pré-fixado

2727

Não há por onde fugir. A sustentabilidade fiscal, refletida na trajetória da dívida pública, segue o maior risco do cenário atual. A crescente incerteza e deterioração das expectativas impactam todas as outras variáveis macroeconômicas –tornando-se determinante para o futuro da economia no país.

É preciso sinalizar com medidas que levem à sustentabilidade da dívida à frente

40%

50%

60%

70%

80%

90%

100%

Trajetória Dívida/PIB(DBGG/PIB)

Fonte: Banco Central. Elaboração e projeções: XP Investimentos

Projeção

Política monetária

29

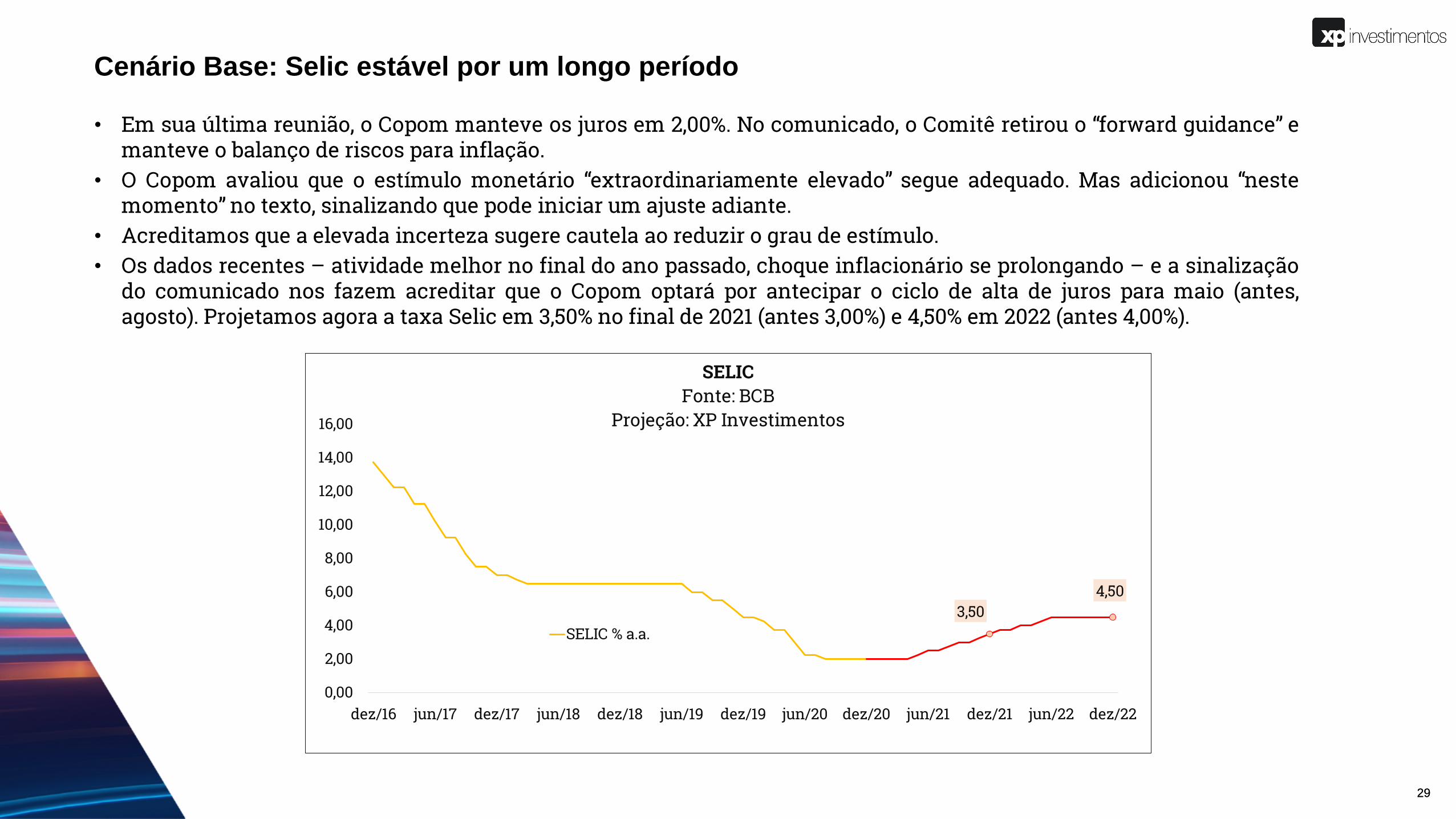

• Em sua última reunião, o Copom manteve os juros em 2,00%. No comunicado, o Comitê retirou o “forward guidance” emanteve o balanço de riscos para inflação.

• O Copom avaliou que o estímulo monetário “extraordinariamente elevado” segue adequado. Mas adicionou “nestemomento”no texto, sinalizando que pode iniciar um ajuste adiante.

• Acreditamos que a elevada incerteza sugere cautela ao reduzir o grau de estímulo.• Os dados recentes – atividade melhor no final do ano passado, choque inflacionário se prolongando – e a sinalização

do comunicado nos fazem acreditar que o Copom optará por antecipar o ciclo de alta de juros para maio (antes,agosto). Projetamos agora a taxa Selic em 3,50% no final de 2021 (antes 3,00%) e 4,50% em 2022 (antes 4,00%).

29

Cenário Base: Selic estável por um longo período

3,504,50

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

dez/16 jun/17 dez/17 jun/18 dez/18 jun/19 dez/19 jun/20 dez/20 jun/21 dez/21 jun/22 dez/22

SELICFonte: BCB

Projeção: XP Investimentos

SELIC % a.a.

3030

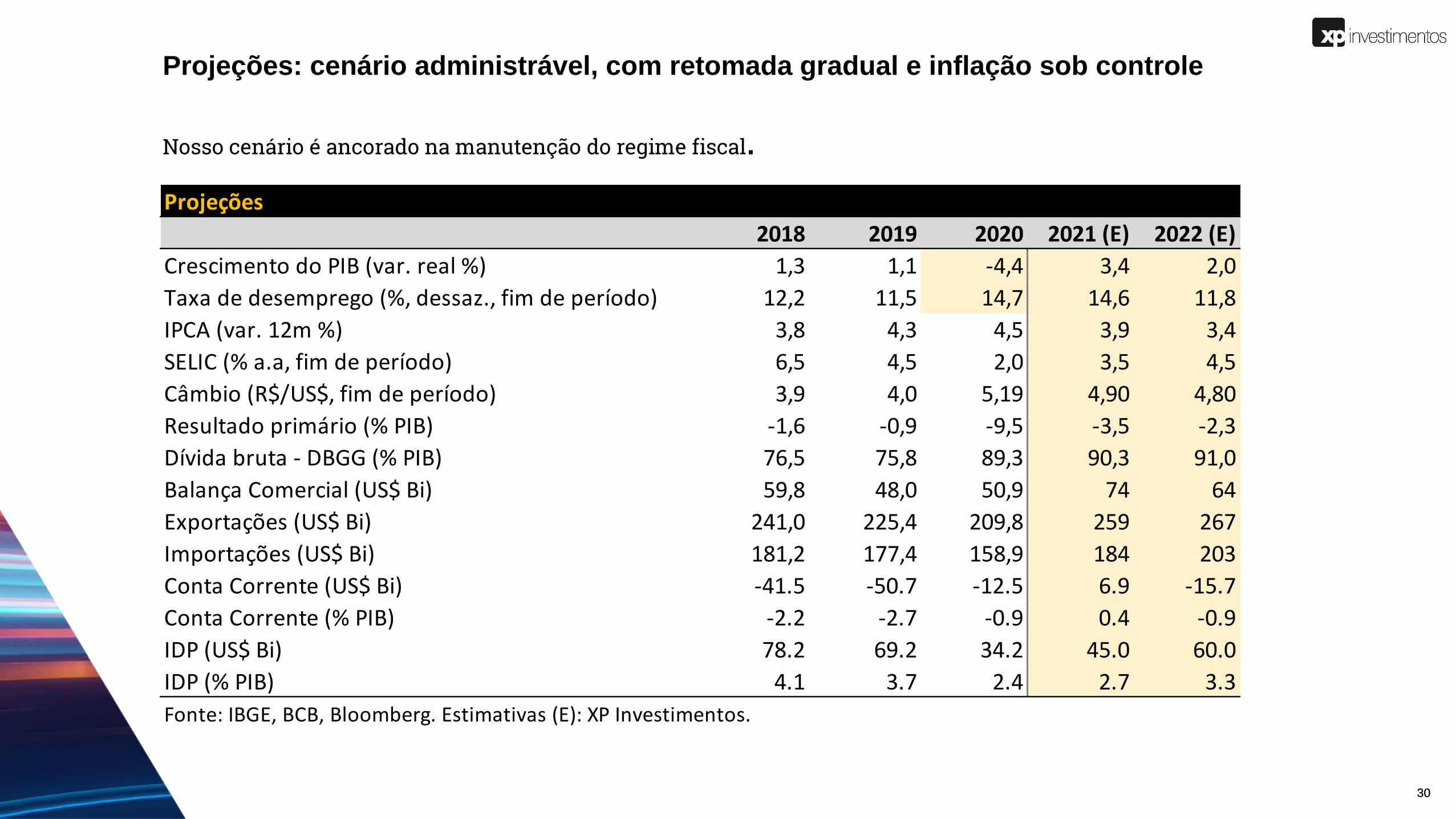

Nosso cenário é ancorado na manutenção do regime fiscal.

Projeções: cenário administrável, com retomada gradual e inflação sob controle

Projeções

2018 2019 2020 2021 (E) 2022 (E)

Crescimento do PIB (var. real %) 1,3 1,1 -4,4 3,4 2,0

Taxa de desemprego (%, dessaz., fim de período) 12,2 11,5 14,7 14,6 11,8

IPCA (var. 12m %) 3,8 4,3 4,5 3,9 3,4

SELIC (% a.a, fim de período) 6,5 4,5 2,0 3,5 4,5

Câmbio (R$/US$, fim de período) 3,9 4,0 5,19 4,90 4,80

Resultado primário (% PIB) -1,6 -0,9 -9,5 -3,5 -2,3

Dívida bruta - DBGG (% PIB) 76,5 75,8 89,3 90,3 91,0

Balança Comercial (US$ Bi) 59,8 48,0 50,9 74 64

Exportações (US$ Bi) 241,0 225,4 209,8 259 267

Importações (US$ Bi) 181,2 177,4 158,9 184 203

Conta Corrente (US$ Bi) -41.5 -50.7 -12.5 6.9 -15.7

Conta Corrente (% PIB) -2.2 -2.7 -0.9 0.4 -0.9

IDP (US$ Bi) 78.2 69.2 34.2 45.0 60.0

IDP (% PIB) 4.1 3.7 2.4 2.7 3.3

Fonte: IBGE, BCB, Bloomberg. Estimativas (E): XP Investimentos.

31

Disclaimer

Este relatório foi preparado pela XP Investimentos CCTVM S.A. (“XP Investimentos”) e não deve ser considerado um relatório de análise para os fins doartigo 1º da Instrução CVM nº 598/2018. Este relatório tem como objetivo único fornecer informações macroeconômicas e análises políticas, e não constituie nem deve ser interpretado como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumentofinanceiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas neste relatório foramconsideradas razoáveis na data em que ele foi divulgado e foram obtidas de fontes públicas consideradas confiáveis. A XP Investimentos não dá nenhumasegurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Este relatório também nãotem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressasneste relatório refletem a opinião atual do responsável pelo conteúdo deste relatório na data de sua divulgação e estão, portanto, sujeitas a alterações semaviso prévio. A XP Investimentos não tem obrigação de atualizar, modificar ou alterar este relatório e de informar o leitor. O responsável pela elaboraçãodeste relatório certifica que as opiniões expressas nele refletem, de forma precisa, única e exclusiva, suas visões e opiniões pessoais, e foram produzidas deforma independente e autônoma, inclusive em relação a XP Investimentos. Este relatório é destinado à circulação exclusiva para a rede de relacionamentoda XP Investimentos, incluindo agentes autônomos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida a sua reprodução ouredistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos. A XPInvestimentos não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas e se exime dequalquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo. A Ouvidoriada XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pelaempresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710. Para maiores informações sobre produtos, tabelas de custosoperacionais e política de cobrança, favor acessar o nosso site: www.xpi.com.br.

31

3232

Caio MegaleEconomista-chefe

Lisandra BarberoRachel Sá

Macro Strategy

Alexandre MalufLais CostaVictor Scalet

Alberto J. BernalEstrategista-chefe global

Andrés PardoEstrategista-chefe LatAm