apresentação ri pt 22fev - slc agrícolari.slcagricola.com.br/ptb/1759/slc_apresentacao...

TRANSCRIPT

Março 2016

VISÃO GERAL

70 ANOS DE EXPERIÊNCIA PARTE DO GRUPO SLC (20 ANOS

DE PARCERIA COM A DEERE CO.)

323 MIL HA DE

ÁREA PRÓPRIA(1)

INCLUINDO RESERVA LEGAL

377 MIL HA DE ÁREA PLANTADA EM ÁREAS PRÓPRIAS E ARRENDADAS

ENTRE AS MAIORES DO PAÍS

ALTA PRODUTIVIDADE SEMPRE BUSCANDO O MENOR

CUSTO UNITÁRIO

PRINCIPAIS PRODUTOS ALGODÃO | SOJA | MILHO

(1) Inclui 86,7 mil ha da SLC LandCo.

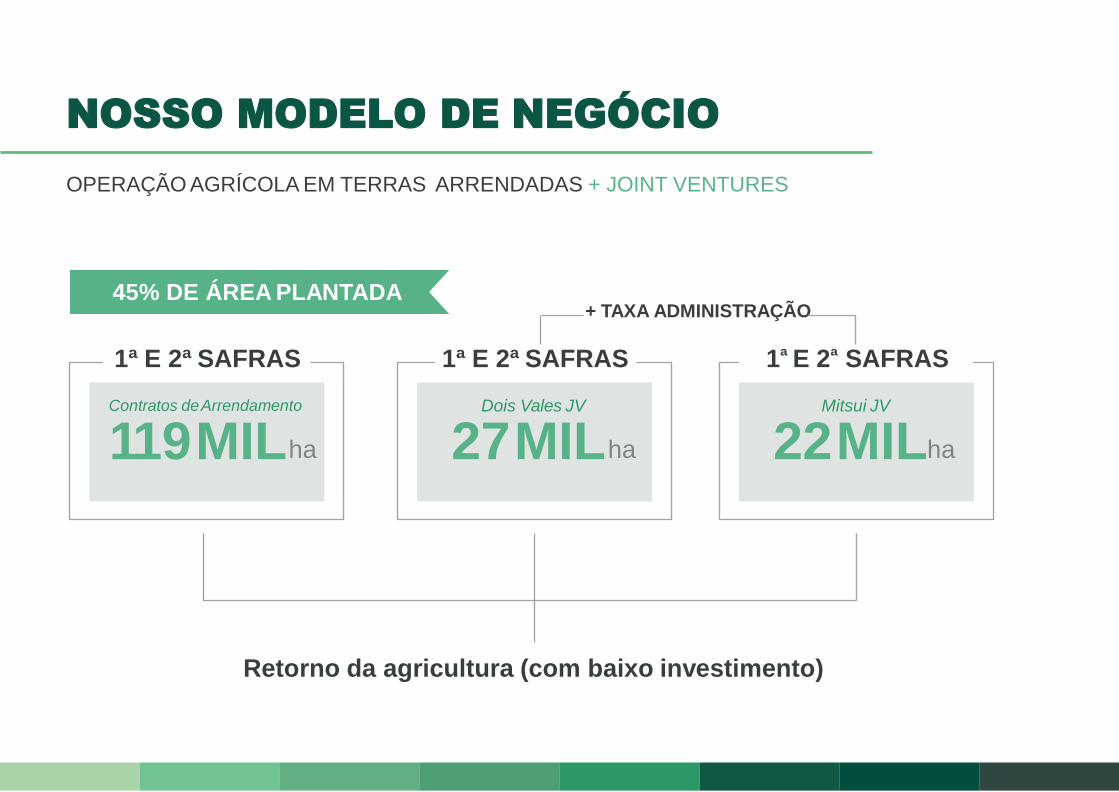

NOSSO MODELO DE NEGÓCIO

OPERAÇÃO AGRÍCOLA EM TERRAS DESENVOLVIDAS PRÓPRIAS

1ª SAFRA 2ª SAFRA BANCO DE TERRAS

155MILha(1) ha ha

Retorno da agricultura + apreciação de terras

55% DE ÁREA PLANTADA

54MIL 44MIL

(1)SLC Agrícola + SLC LandCo

Retorno da agricultura (com baixo investimento)

1ª E 2ª SAFRAS 1ª E 2ª SAFRAS 1ª E 2ª SAFRAS

Dois Vales JV Contratos de Arrendamento Mitsui JV

119MIL

NOSSO MODELO DE NEGÓCIO

45% DE ÁREA PLANTADA

OPERAÇÃO AGRÍCOLA EM TERRAS ARRENDADAS + JOINT VENTURES

ha 27MIL ha 22MIL ha

+ TAXA ADMINISTRAÇÃO

Retorno da transformação de Terra + Apreciação da Terra

AQUISIÇÃO DE TERRAS BRUTAS PARA TRANSFORMAÇÃO E VENDA

+ + 59MIL ha

Contribuídos

28MILha

Adquiridos

NOSSO MODELO DE NEGÓCIO

(SEM TRANSAÇÕES COM PARTES RELACIONADAS)

50% 81,3%

100% 100%

100% 51% 100% 100% 49% 50,1%

HOLDINGS FAMILIARES

GRUPO SLC FREE-FLOAT

(BM&FBOVESPA)

Industrializa e comer-

cializa arroz e feijão

para supermercados.

Concessionária John

Deere com 7 lojas no

noroeste do Rio

Grande do Sul

Líder nacional em

suprimentos destinados

à manutenção, reparo e

operação (MRO) para

indústrias

(1) Total de ações emitidas:98.897.500 - Programa de ADR Nível 1: Lançamento 8 de Agosto de 2011 - Ticker: SLCJY

(1)

AGRICULTURA E TERRAS

ESTRUTURA DE CONTROLE

ESTRUTURA CORPORATIVA

ACIONISTAS

CONSELHO DE ADMINISTRAÇÃO

AURÉLIO PAVINATO

CEO

CONSELHO FISCAL

EDUARDO

LOGEMANN

Presidente

JORGE

LOGEMANN

Vice-Presidente

JOSÉ

GALLO

Conselheiro Independente

LUIZ

F. C. LIMA

Conselheiro Independente

OSVALDO

SCHIRMER

Conselheiro Independente

IVO

BRUM

Diretor financeiro e de RI

GERSON

TRENHAGO

Diretor de Produção

ALDO

TISOTT

Diretor de Vendas

ALVARO

DILLI

Diretor de RH e

Sustentabilidade

GUSTAVO

LUNARDI

Diretor de Supri-

mentos e NN

Comitê de Gestão de riscos

LOCALIZAÇÃO E DIVERSIFICAÇÃO

ESTRATÉGICA DAS FAZENDAS

REGIÃO DO CERRADO

Propriedades da SLC Agrícola

Propriedades da SLC LandCo

Joint Venture com Grupo Dois Vales

Joint Venture com Mitsui Co.

MATRIZ PORTO ALEGRE - RIO GRANDE DO SUL.

3 2

5

4

15

11 12

13

10

1

9

8

7

6

14

FAZENDA PERDIZES (1)

Área Plantada: 16.472 ha

FAZENDA PAIAGUÁS (1)

Área Plantada: 58.649 ha

FAZENDA PLANORTE

Área Plantada: 30.961 ha

FAZENDA PAMPLONA (1)

Área Plantada: 18.699 ha

FAZENDA PLANALTO (1)

Área Plantada: 20.003 ha

FAZENDA PLANESTE (1) (2)

Área Plantada: 45.364 ha

FAZENDA PARNAÍBA (1) (2)

Área Plantada: 57.998 ha

FAZENDA PARNAGUÁ

Área Plantada: 8.415 ha

FAZENDA PAINEIRA

Leased Farm

FAZENDA PARCEIRO (2)

Área Plantada: 6.800 ha

FAZENDA PALADINO

Área Plantada: 21.906 ha

FAZENDA PALMARES (1)

Área Plantada: 30.090 ha

FAZENDA PANORAMA(2)

Área Plantada: 21.716 ha

FAZENDA PIONEIRA (1)

Área Plantada: 27.034 ha

FAZENDA PIRATINI (2)

Área Plantada:13.347 ha

Área plantada: Safra 15/16. (1) Unidades com 2ª safra. (2) Inclui terras da SLC LandCo.

REGIÃO DO CERRADO

LOCALIZAÇÃO E DIVERSIFICAÇÃO

ESTRATÉGICA DAS FAZENDAS

ALOJAMENTO

VILA DA FAZENDA

CLUBE

REFEITÓRIO

OFICINA

ARMAZENAGEM DE ALGODÃO

SILOS

ARMAZENAGEM E MISTURADOR DE FERTILIZANTES

1

9

10

11

12

13

2

3

5

6

9 10

11 13

4

5

6 BARRACÃO DE MÁQUINAS

7 ESCRITÓRIO

8 ARMAZENAGEM DE SEMENTES

ARMAZENAGEM DE DEFENSIVOS

ALGODOEIRA

1

3 4

2 7 8

12

FAZENDA PLANALTO

MATO GROSSO DO SUL

ESTRATÉGIA DE HEDGE

COMPRA DE INSUMOS

No mesmo momento em que os

insumos (sementes, fertilizantes,

químicos) são adquiridos, a empresa

também fixa os preços para a colheita

das commodities no ano posterior.

•Garantir margens operacionais pré-definidas • Variáveis: custos(fertilizantes e

defensivos), preços das commodities e câmbio • Alta correlação entre os preços

dos insumos (principlamente fertilizantes) e os preços das commodities

COLHEITA

Antes da colheita, o limite de hedge

é de 80% da produção estimada.

Avanço nos hedges e de acordo com a

evolução nas compras de insumos.

PLANTIO E TRATOS CULTURAIS

BENEFICIAMENTO E ARMAZENAGEM

Parte da produção colhida é mantida em

estoques próprios, para ser vendida na

entressafra.

EMBARQUE PREMISSAS

POSIÇÃO DE HEDGE – MARÇO 2016*

Mediante a entrega dos produtos,

a companhia recebe o pagamento

baseado nos preços previamente

contratados (preço de hedge).

1

2

3

4

5

FLUXO

* Posição em 09/03/2016.

ANO FISCAL 2016 2017

TX CÂMBIO % US$/R$ % US$/R$

NDF 68,2 3,5767 12,7 4,3712

DÍVIDA 7,1 1,8425 5,6 1,8790

TOTAL HEDGE 75,3 3,4125 18,3 3,6112

ALGODÃO % US$¢/lb % US$¢/lb

TOTAL 78,3 69,2 8,1 68,4

SOJA % US$¢/bu % US$¢/bu

TOTAL 71,1 10,0 14,3 9,35

POSIÇÃO HISTÓRICA DE HEDGE

*2016 considerando os preços "hedgeados" e premissas de preços correntes de mercado.

ANO

2012 2013 2014 2015 2016*

SOJA

Porto (USD/bushel) 14,2 13,9 13,3 11,7 10

(-) Custo Logístico (USD/bushel) 2,5 2,6 2,6 2,4 2,0

Preço Fazenda (USD/bushel) 11,7 11,3 10,7 9,3 8,0

Câmbio médio hedgeado (USD/R$) 1,8 1,8 2,3 2,6 3,7

(R$/bushel) 21,4 19,9 24,4 24,3 29,4

ALGODÃO

(centavos dólar/libra) 99,9 88,6 85,6 73,0 68,9

Câmbio médio hedgeado (USD/R$) 1,8 1,8 2,3 2,6 3,7

(R$/libra) 182,2 156,5 195,2 189,8 253,7

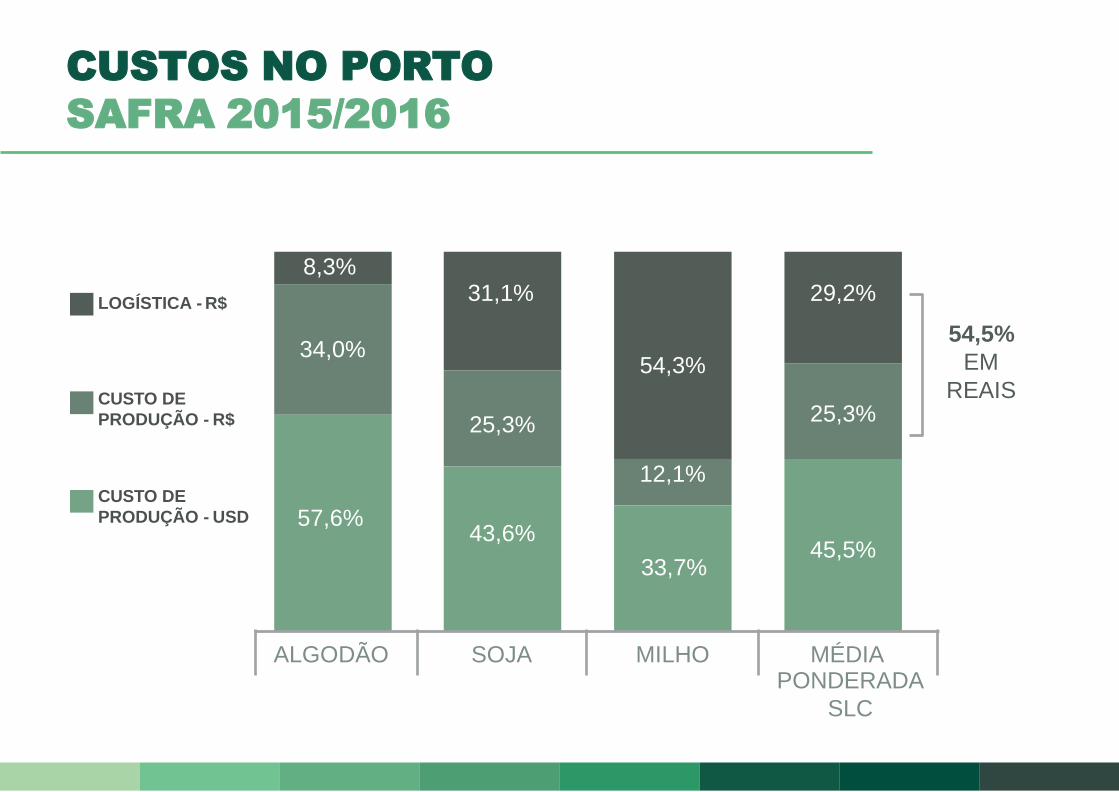

CUSTOS NO PORTO

SAFRA 2015/2016

54,5%

EM

REAIS

LOGÍSTICA - R$

CUSTO DE

PRODUÇÃO - R$

CUSTO DE

PRODUÇÃO - USD

8,3%

31,1%

54,3%

29,2%

34,0%

25,3%

25,3%

57,6%

12,1%

45,5%

43,6%

33,7%

ALGODÃO SOJA MILHO MÉDIA PONDERADA

SLC

DIVERSIFICAÇÃO E

FLEXIBILIDADE DAS SAFRAS

ÁREA PLANTADA 2014/15 (370 MIL HA)

56%

12% 5%

SOJA ALGODÃO MILHO OUTROS

209 mil ha 99 mil ha 43 mil ha 19 mil ha

RECEITA LÍQUIDA 2015(1)

36%

27%

55%

8% 1%

ALGODÃO SOJA MILHO OUTROS*

ÁREA PLANTADA 2015/16(1) (377 MIL HA)

56%

18% 1%

SOJA ALGODÃO MILHO OUTROS*

212 mil ha 94 mil ha 67 mil ha 5 mil ha

RECEITA LÍQUIDA 2016(1)

38% 25%

46%

10% 6%

ALGODÃO SOJA MILHO OUTROS*

* Outros: Trigo, milho-semente, girassol, feijão, sorgo, mamona. (1) Previsão

CUSTO DE PRODUÇÃO

58,4% Denominado

em USD

18,7% Denominado

em R$

63,9% 36,1% USD R$

* Estimado

17,4 %

Denominado em R$

5,5 %

Denominado em USD

CUSTO DE PRODUÇÃO (%) ALGODÃO SOJA MILHO MÉDIA

15/16 MÉDIA

14/15

CUSTOS VARIÁVEIS 81,0 70,7 81,1 77,2 76,1

SEMENTES 7,5 12,8 14,8 10,1 9,3

FERTILIZANTES 19,8 19,4 39,4 21,4 18,8

DEFENSIVOS 31,0 23,9 15,2 26,9 26,1

PULVERIZAÇÃO AÉREA 1,6 1,5 1,5 1,6 1,8

COMBUSTÍVEIS E LUBRIFICANTES 3,6 4,5 3,2 3,8 4,3

MÃO-DE-OBRA 1,1 0,8 0,4 0,8 1,0

BENEFICIAMENTO 7,8 1,9 2,1 5,0 5,9

MANUTENÇÃO DE MÁQUINAS 3,9 6,0 3,1 4,1 5,4 OUTROS (FRETES/CARRETOS/ MATERIAL DE PRODUÇÃO/ SERVIÇOS DE

TERCEIROS) 4,7 2,3 1,1 3,4 3,2

CUSTOS FIXOS 19,0 29,3 18,9 22,8 23,9

MÃO-DE-OBRA 8,2 10,6 7,4 9,0 9,1

OUTROS (CONSERVAÇÃO DE

BENS/SEGURO/ÁGUA/LUZ) 1,6 2,2 1,5 1,8 2,7

DEPRECIAÇÕES E AMORTIZAÇÕES 4,6 9,4 5,7 6,5 7,6

ARRENDAMENTOS 4,6 7,1 4,3 5,5 4,5

CUSTO TOTAL DE PRODUÇÃO (R$/HA) 2014/15 2015/16 %

ALGODÃO 1ª SAFRA 6,274 7,592 21,0

ALGODÃO 2ª SAFRA 4,936 6,157 24,7 17% SOJA 2,008 2,229 11,0 na média

MILHO 1ª SAFRA 2,513 2,910 15,8 ponderada

MILHO 2ª SAFRA 1,545 1,841 19,1

200

220

240

260

280

300

320

340

360

380

400

420

440

460

480

500

520

540

560

580

600

jan

-15

fev-1

5

ma

r-1

5

ab

r-1

5

ma

i-1

5

jun

-15

jul-

15

ag

o-1

5

se

t-1

5

ou

t-1

5

no

v-1

5

de

z-1

5

jan

-16

fev-1

6

U$

/to

n

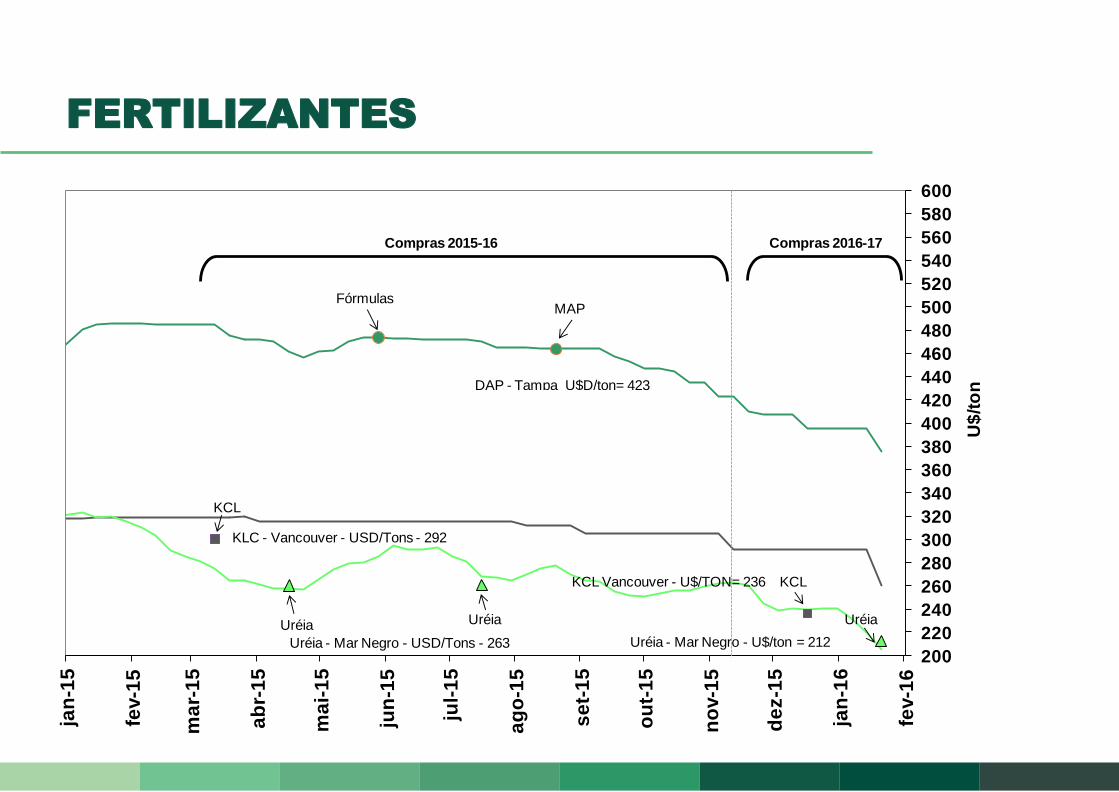

Compras 2015-16

FórmulasMAP

Compras 2016-17

DAP - Tampa U$D/ton= 423

KCL Vancouver - U$/TON= 236

Uréia - Mar Negro - U$/ton = 212

KCL

Uréia Uréia

KCL

Uréia

KLC - Vancouver - USD/Tons - 292

Uréia - Mar Negro - USD/Tons - 263

FERTILIZANTES

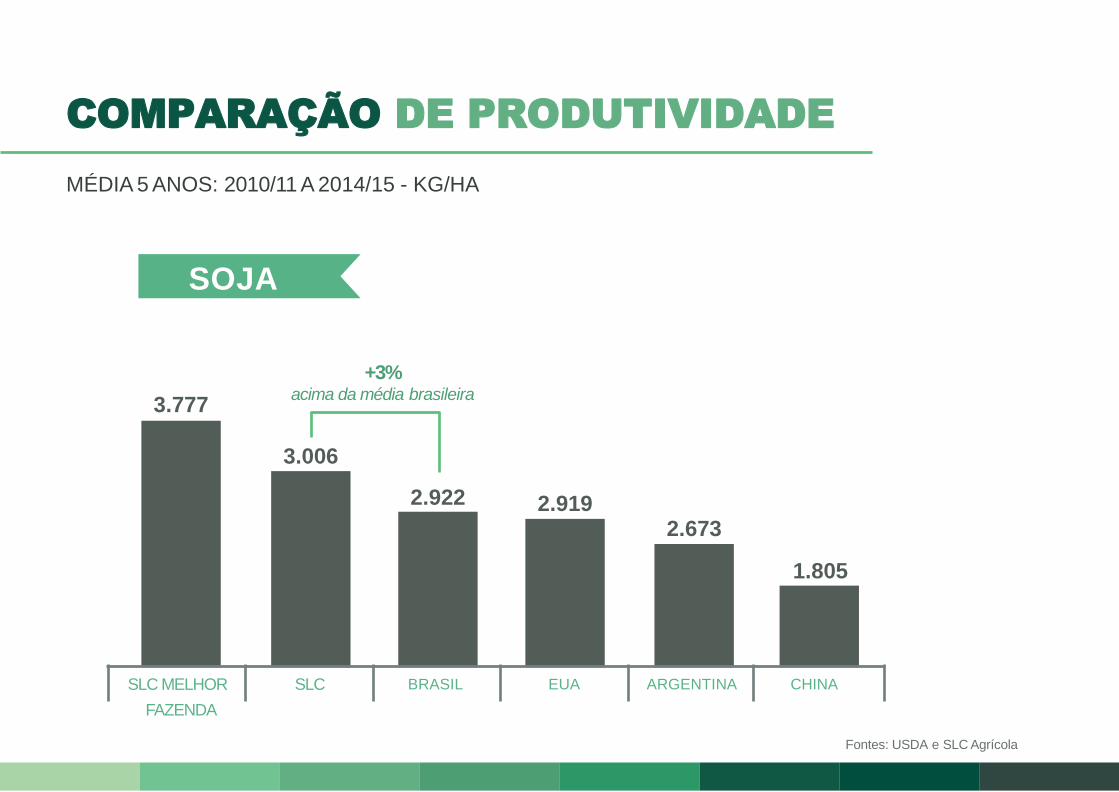

COMPARAÇÃO DE PRODUTIVIDADE

FAZENDA SAFRA SAFRA

1.484 1.465 1.404

930

530

SLC MELHOR SLC 1º SLC 2ª BRASIL CHINA EUA ÍNDIA

MÉDIA 5 ANOS: 2010/11 A 2014/15 - KG/HA

ALGODÃO

Média SLC: 1,598

9% acima da média brasileira

1.725

1.628

Fontes: USDA e SLC Agrícola

3.777

3.006

2.922 2.919 2.673

1.805

MÉDIA 5 ANOS: 2010/11 A 2014/15 - KG/HA

SOJA

+3% acima da média brasileira

COMPARAÇÃO DE PRODUTIVIDADE

SLC MELHOR SLC BRASIL EUA ARGENTINA CHINA

FAZENDA

Fontes: USDA e SLC Agrícola

7,569

2ª SAFRA

6,854

FAZENDA

2ª SAFRA

9,435

7,034

5,781 4,980

2ª SAFRA

SLC MELHOR SLC EUA UE-27 BRASIL CHINA

MÉDIA DE 5 ANOS: 2010/11 A 2014/15 - KG/HA

MILHO

+52% +38%

SLC superior à média brasileira

COMPARAÇÃO DE PRODUTIVIDADE

Fontes: USDA e SLC Agrícola

EFICIÊNCIA OPERACIONAL

DESPESAS GERAIS E ADMINISTRATIVAS (1)

(R$ por hectare plantado)

TRATORES

(cv/ha)

172

2012 2013 2014 2015

133 119

107

HECTARES POR FUNCIONÁRIO

(Produção, Beneficiamento e Administrativo)

128

2011/12 2012/13 2013/14 2014/15

144 156

163

EVOLUÇÃO DA ÁREA COM AGRICULTURA DE PRECISÃO (2)

(ha)

-38%

+28%

(1) Excluídos os honorários da administração e programa de participação nos resultados (PPR). Exclui efeito da inflação. (2) Agricultura de Precisão: Mapas de colheita por talhão e aplicação de fertilizantes por taxa variável.

2012 2013 2014 2015 2016

97 76

178

224 235

2011/12 2012/13 2013/14 2014/15 2015/16

0.33 0.28

0.27 0.27 0.24

SOJA ALGODÃO FAZENDAS

Cinco fazendas

com certificação

integrada

ISO 14.001

OHSAS 18.001

NBR 16.001

CONTROLE DE PROCESSOS:

CERTIFICAÇÕES

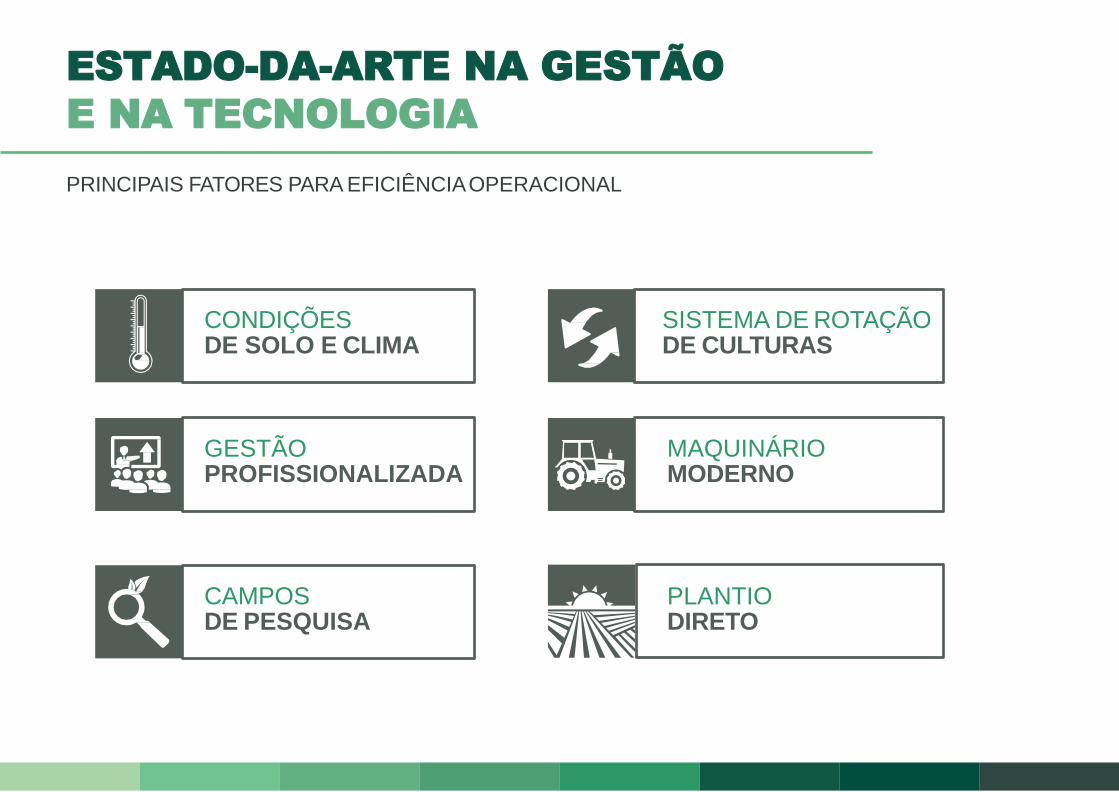

ESTADO-DA-ARTE NA GESTÃO

E NA TECNOLOGIA

PRINCIPAIS FATORES PARA EFICIÊNCIA OPERACIONAL

CONDIÇÕES DE SOLO E CLIMA

GESTÃO PROFISSIONALIZADA

MAQUINÁRIO MODERNO

PLANTIO DIRETO

SISTEMA DE ROTAÇÃO DE CULTURAS

CAMPOS DE PESQUISA

7,1 bilhão

9,3 bilhão

MACROTENDÊNCIAS

CRESCIMENTO POPULACIONAL DISTRIBUIÇÃO POPULACIONAL

2050

2013

PE

RC

EN

TAG

E

100

80

60

40

20

1950 1970 1990 2010 2030 2050

0

RURAL URBANO

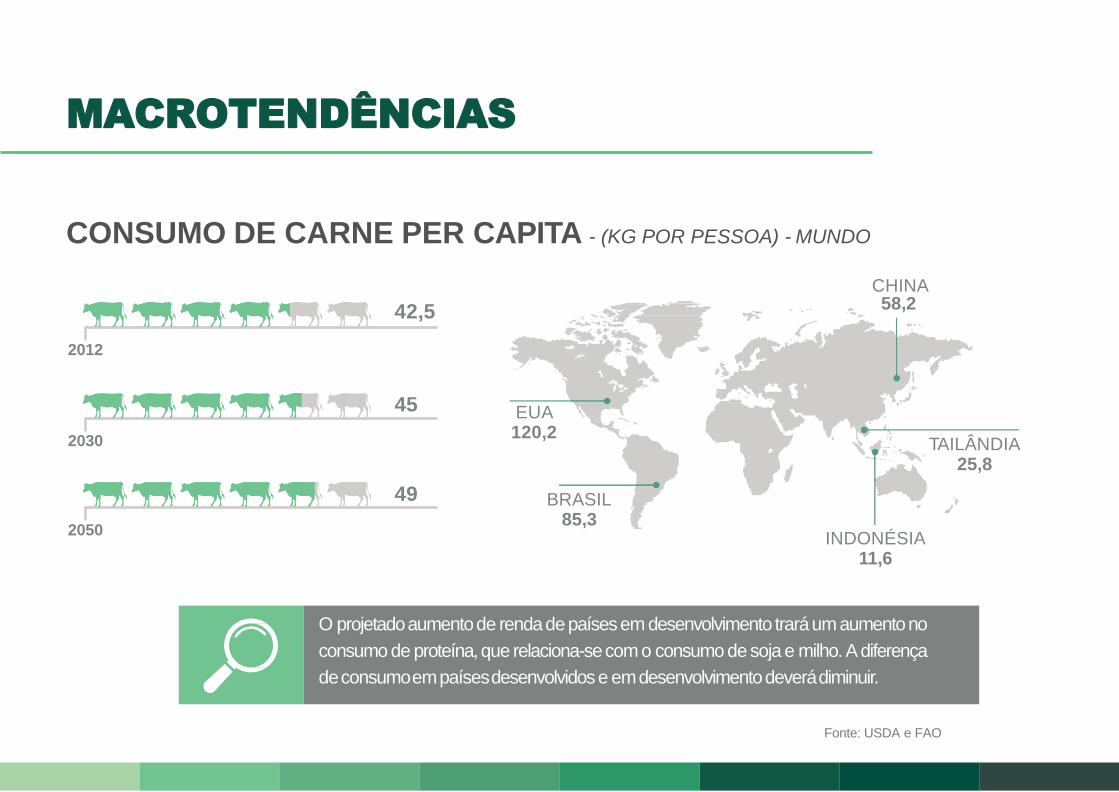

Estima-se que em 2050 a população mundial atinja 9,3 bilhões de pessoas.

Além disso, as pessoas continuarão a migrar do campo para as cidades, onde

adotarão padrões mais urbanos como um maior ingestão de calorias.

Fonte: USDA and FAO

42,5

45

49

2050

2030

2012

EUA 120,2

BRASIL 85,3

TAILÂNDIA 25,8

INDONÉSIA 11,6

58,2

CONSUMO DE CARNE PER CAPITA - (KG POR PESSOA) - MUNDO

CHINA

O projetado aumento de renda de países em desenvolvimento trará um aumento no

consumo de proteína, que relaciona-se com o consumo de soja e milho. A diferença

de consumo em países desenvolvidos e em desenvolvimento deverá diminuir.

Fonte: USDA e FAO

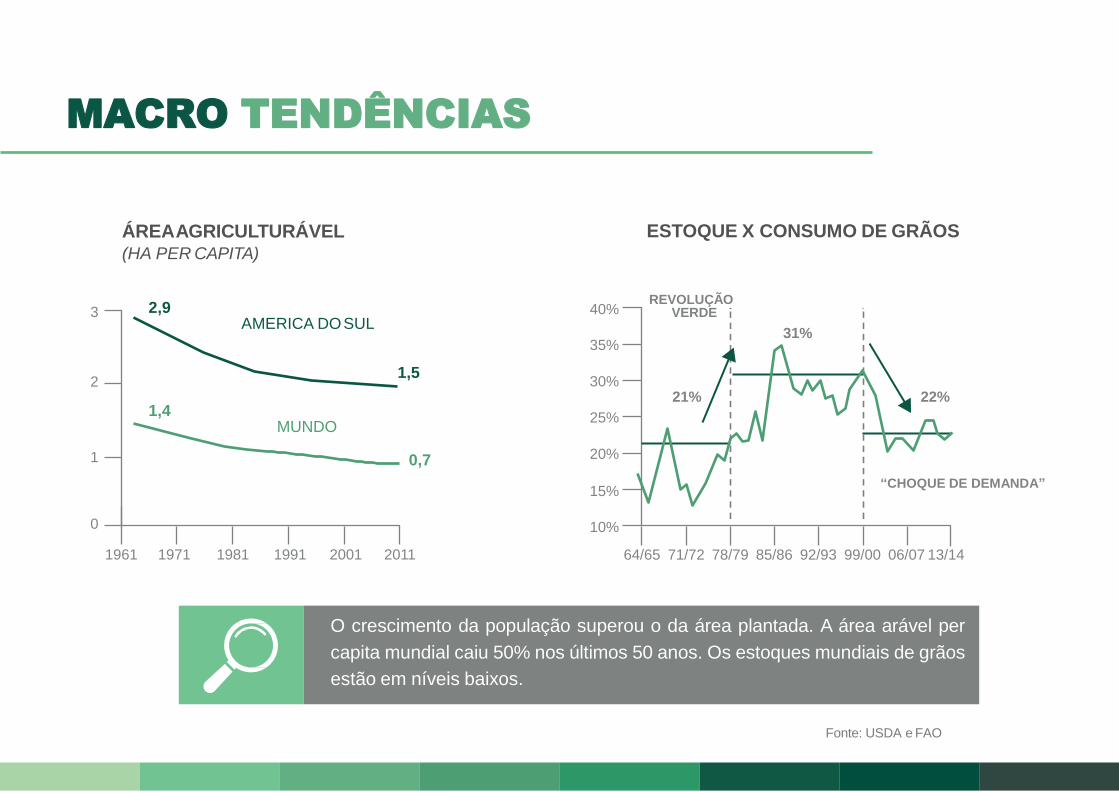

MACROTENDÊNCIAS

AMERICA DO SUL 2,9

1,5

MUNDO 1,4

0,7

1961

3

2

1

0

1971 1981 1991 2001 2011

ESTOQUE X CONSUMO DE GRÃOS

MACRO TENDÊNCIAS

ÁREA AGRICULTURÁVEL (HA PER CAPITA)

40%

21%

“CHOQUE DE DEMANDA”

31%

22%

35%

30%

25%

20%

15%

10%

64/65 71/72 78/79 85/86 92/93 99/00 06/07 13/14

VERDE REVOLUÇÃO

O crescimento da população superou o da área plantada. A área arável per

capita mundial caiu 50% nos últimos 50 anos. Os estoques mundiais de grãos

estão em níveis baixos.

Fonte: USDA e FAO

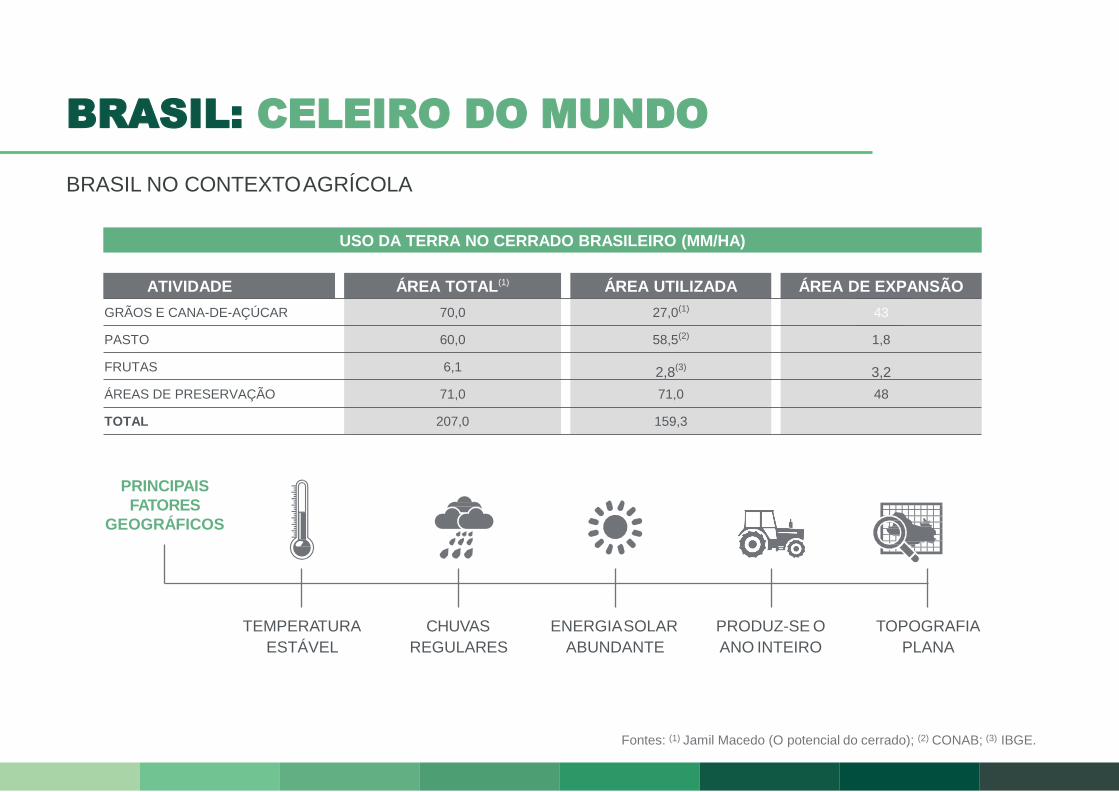

BRASIL: CELEIRO DO MUNDO

BRASIL NO CONTEXTO AGRÍCOLA

TEMPERATURA

ESTÁVEL

CHUVAS

REGULARES

ENERGIA SOLAR

ABUNDANTE

PRODUZ-SE O

ANO INTEIRO

TOPOGRAFIA

PLANA

PRINCIPAIS

FATORES

GEOGRÁFICOS

Fontes: (1) Jamil Macedo (O potencial do cerrado); (2) CONAB; (3) IBGE.

USO DA TERRA NO CERRADO BRASILEIRO (MM/HA)

ATIVIDADE ÁREA TOTAL(1) ÁREA UTILIZADA ÁREA DE EXPANSÃO

GRÃOS E CANA-DE-AÇÚCAR 70,0 27,0(1) 43

PASTO 60,0 58,5(2) 1,8

FRUTAS 6,1 2,8(3) 3,2

ÁREAS DE PRESERVAÇÃO 71,0 71,0 48

TOTAL 207,0 159,3

BRASIL: CELEIRO DO MUNDO

BRASIL NO CONTEXTO AGRÍCOLA - RANKING MUNDIAL

AÇÚCAR AÇÚCAR

SOJA

SOJA

AVES

AVES

PORCO PORCO

ALGODÃO

ALGODÃO

MILHO MILHO

BOVINO

BOVINO

ETANOL

ETANOL

CAFÉ

CAFÉ

SUCO DE

LARANJA

SUCO DE

LARANJA

PRODUÇÃO EXPORTAÇÃO

1º 2º 3º 4º 1º 2º 3º 4º 5º

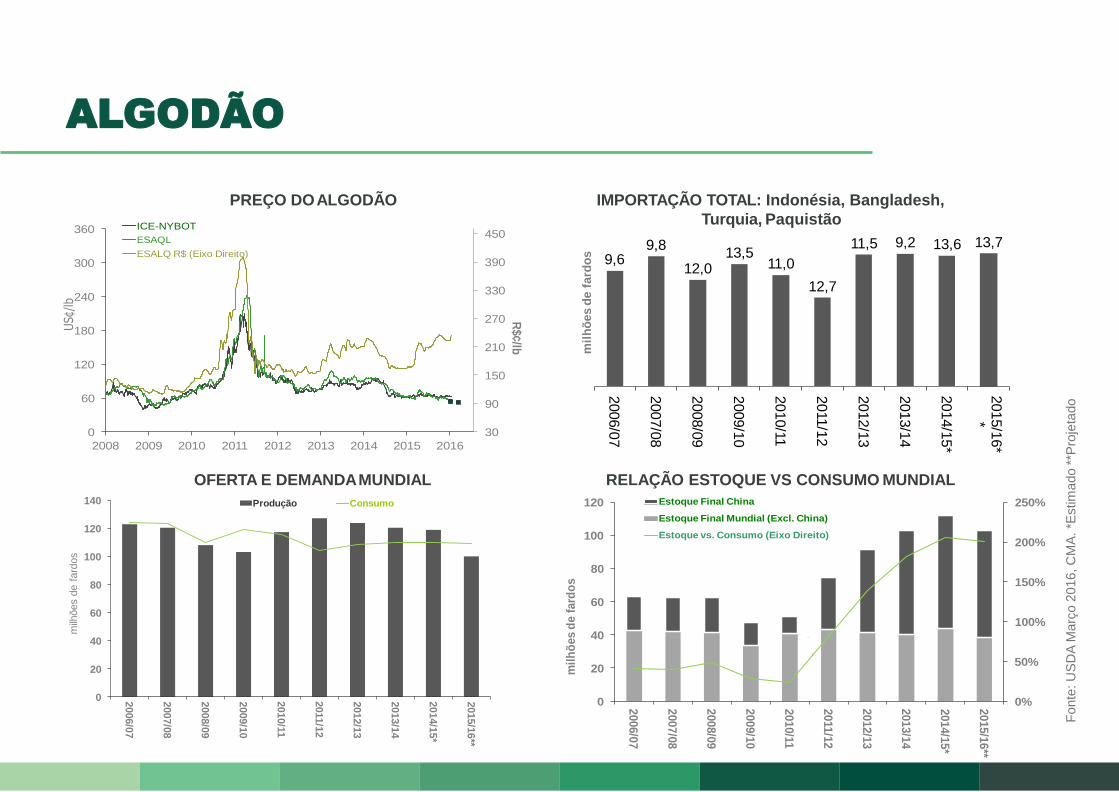

ALGODÃO

IMPORTAÇÃO TOTAL: Indonésia, Bangladesh,

Turquia, Paquistão

PREÇO DO ALGODÃO

OFERTA E DEMANDA MUNDIAL RELAÇÃO ESTOQUE VS CONSUMO MUNDIAL

Fonte

: U

SD

A M

arç

o 2

016, C

MA

. *E

stim

ado *

*Pro

jeta

do

30

90

150

210

270

330

390

450

0

60

120

180

240

300

360

2008 2009 2010 2011 2012 2013 2014 2015 2016

US¢

/lb

ICE-NYBOT

ESAQL

ESALQ R$ (Eixo Direito)

R$¢/lb

9,69,8

12,013,5

11,0

12,7

11,5 9,2 13,6 13,7

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/11

2011

/12

2012/1

3

2013/1

4

2014/1

5*

2015/1

6*

*

mil

hõ

es d

e f

ard

os

0

20

40

60

80

100

120

140

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/1

1

2011/1

2

2012/1

3

2013/1

4

2014/1

5*

2015/1

6**

milh

ões d

e f

ard

os

Produção Consumo

0%

50%

100%

150%

200%

250%

0

20

40

60

80

100

120

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/11

2011

/12

2012/1

3

2013/1

4

2014/1

5*

2015/1

6**

mil

hõ

es d

e f

ard

os

Estoque Final China

Estoque Final Mundial (Excl. China)

Estoque vs. Consumo (Eixo Direito)

'

'

ALGODÃO

Diferencial em relação ao preço ICE/NYBOT

(cents U$/Libra)

EVOLUÇÃO DOS MERCADOS DE

ALGODÃO NA SLC

Fonte: SLC Agrícola

-6,5

-4,8

-6,5

-4,3

-1,4-2,5

-0,3

8,3

1,5

3,44,8

5,4

2,7

0,3

1,2

1,71,8

1,5

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0 Basis SLC - FOB

Adicional Vendas Exportação Direta

0,00

0,20

0,40

0,60

0,80

1,00

1,20

81%

67%59%

47%

63%

47%52%

34% 31% 34% 34%

13% 9%18%

5% 5%

19%

33%41%

53%

37%

53%48%

66% 69% 66% 66%

82%

67% 48%

59% 58%

5%

24%34%

36% 37%

Atualizado: Dez/2015

% Exportação Direta % Exportação via Tradings % M. Interno

0

50

100

150

200

250

300

350

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/11

2011

/12

2012/1

3

2013/1

4

2014/1

5

2015/1

6**

mil

hõ

es d

e t

on

ela

das

Produção Consumo

0%

5%

10%

15%

20%

25%

30%

35%

0

2

4

6

8

10

12

14

16

18

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/1

1

2011

/12

2012/1

3

2013/1

4

2014/1

5

2015/1

6**

mil

lio

n to

ns

Ending Stocks (left axis) Stock to use

-10

10

30

50

70

90

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/1

1

2011/1

2

2012/1

3

2013/1

4

2014/1

5

2015/1

6**

mil

hõ

es d

e t

on

ela

das

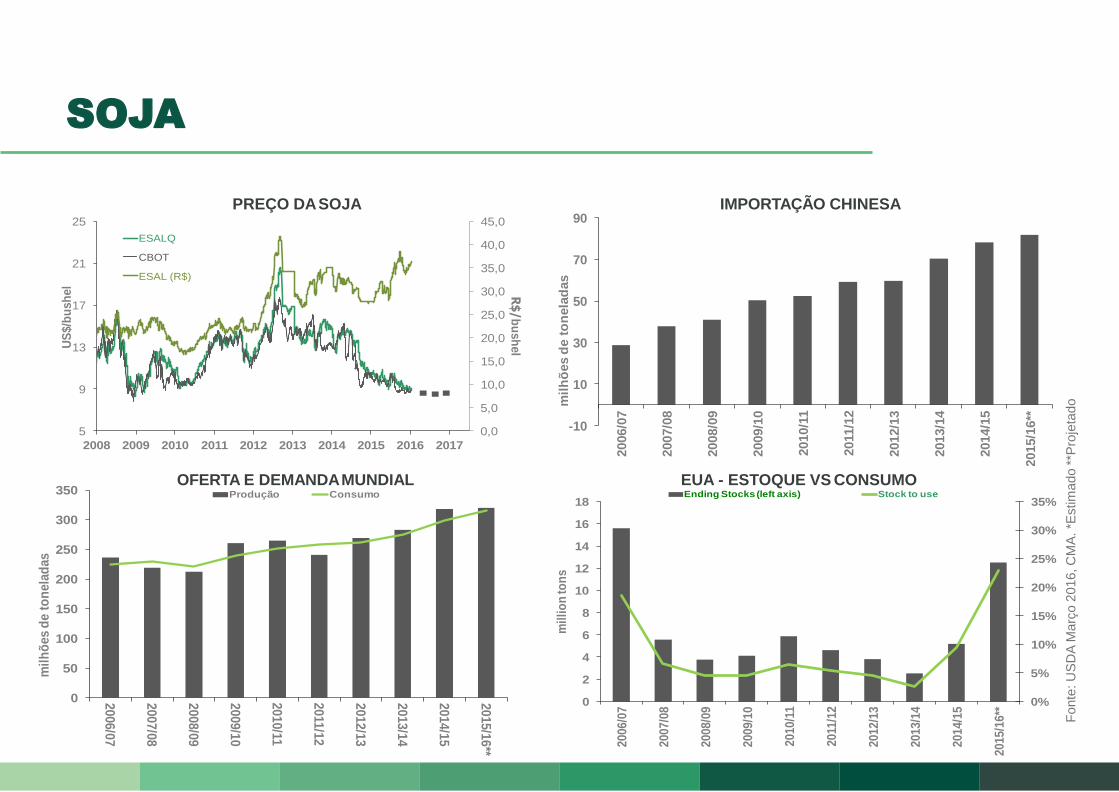

SOJA

IMPORTAÇÃO CHINESA PREÇO DA SOJA

OFERTA E DEMANDA MUNDIAL EUA - ESTOQUE VS CONSUMO

Fonte

: U

SD

A M

arç

o 2

016, C

MA

. *E

stim

ado *

*Pro

jeta

do

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

5

9

13

17

21

25

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

US

$/b

ush

el

ESALQ

CBOT

ESAL (R$)

R$

/b

ush

el

400

600

800

1000

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/1

1

2011/1

2

2012/1

3

2013/1

4

2014/1

5

2015/1

6*m

ilh

ões d

e t

on

ela

das

Produção Consumo

2

4

6

8

10

12

14

16

18

20

2

3

4

5

6

7

8

9

10

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

US

$/b

ush

el

CBOT

ESALQ

ESALQR$ (Eixo Direito)

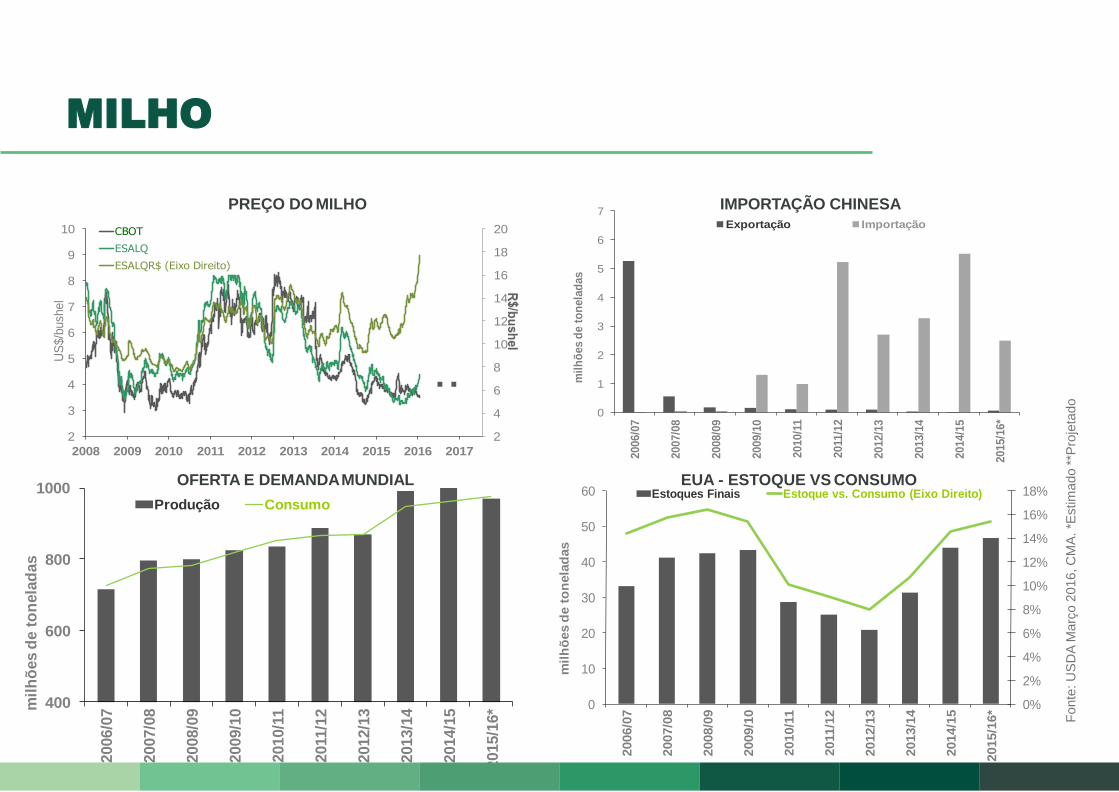

MILHO

PREÇO DO MILHO IMPORTAÇÃO CHINESA

OFERTA E DEMANDA MUNDIAL EUA - ESTOQUE VS CONSUMO

Fonte

: U

SD

A M

arç

o 2

016, C

MA

. *E

stim

ado *

*Pro

jeta

do

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0

10

20

30

40

50

60

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/1

1

2011/1

2

2012/1

3

2013/1

4

2014/1

5

2015/1

6*

mil

hõ

es d

e t

on

ela

das

Estoques Finais Estoque vs. Consumo (Eixo Direito)

0

1

2

3

4

5

6

7

2006/0

7

2007/0

8

2008/0

9

2009/1

0

2010/1

1

2011

/12

2012/1

3

2013/1

4

2014/1

5

2015/1

6*

mil

hõ

es d

e t

on

ela

das

Exportação Importação

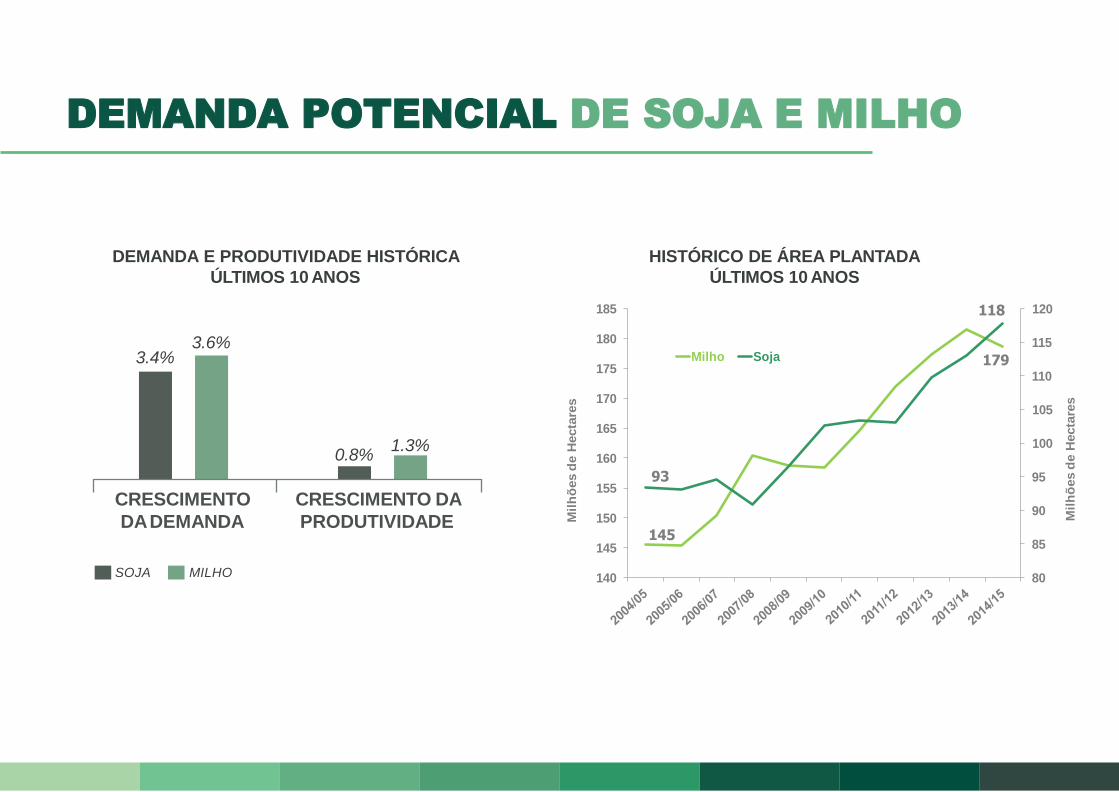

DEMANDA POTENCIAL DE SOJA E MILHO

DEMANDA E PRODUTIVIDADE HISTÓRICA

ÚLTIMOS 10 ANOS

HISTÓRICO DE ÁREA PLANTADA

ÚLTIMOS 10 ANOS

3.4% 3.6%

SOJA

0.8% 1.3%

CRESCIMENTO

DA DEMANDA

CRESCIMENTO DA

PRODUTIVIDADE

MILHO

145

179

93

118

80

85

90

95

100

105

110

115

120

140

145

150

155

160

165

170

175

180

185

Mil

hõ

es d

e H

ecta

res

Milho Soja

Mil

hõ

es

de H

ecta

res

Fonte: USDA e SLC Agrícola para safra 2012/13; Nota: Área adicional foi calculada considerando

aumento de produtividade de 0,8% na soja e 1,3% no milho (CAGR 1% por ano)

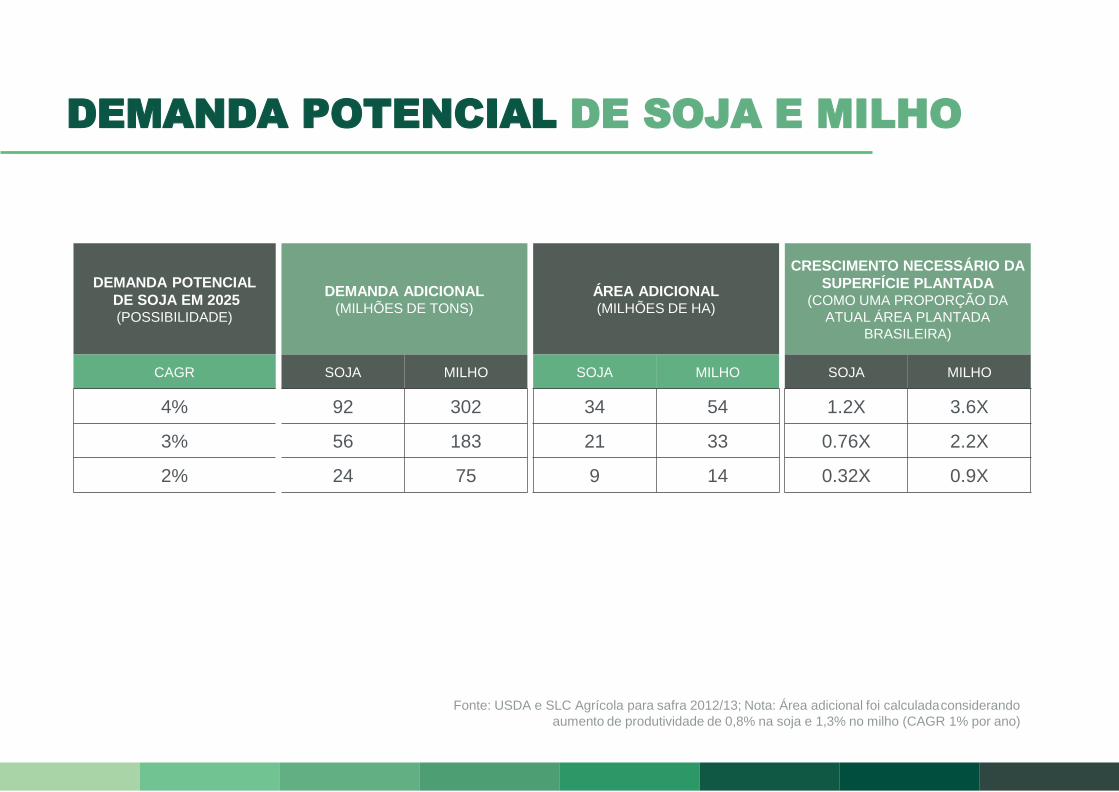

DEMANDA POTENCIAL DE SOJA E MILHO

DEMANDA POTENCIAL

DE SOJA EM 2025 (POSSIBILIDADE)

DEMANDA ADICIONAL (MILHÕES DE TONS)

ÁREA ADICIONAL (MILHÕES DE HA)

CRESCIMENTO NECESSÁRIO DA

SUPERFÍCIE PLANTADA (COMO UMA PROPORÇÃO DA

ATUAL ÁREA PLANTADA

BRASILEIRA)

CAGR SOJA MILHO SOJA MILHO SOJA MILHO

4% 92 302 34 54 1.2X 3.6X

3% 56 183 21 33 0.76X 2.2X

2% 24 75 9 14 0.32X 0.9X

O MERCADO DE TERRAS NO BRASIL

PRINCIPAIS FATORES NA PRECIFICAÇÃO DA TERRA

¹ Últimos 36 meses (dezembro/2012 a dezembro/2015) - inflação 36 meses: 19,13% ² últimos 120 meses (dezembro 2005 a

dezembro 2015 - inflação 120 meses - 36,74%. Fontes: B&F Bovespa, Cetip e Informa Economics FNP, Dezembro de 2015.

Fatores

Primários

Terra como

nova classe

de ativo

Preço das

Commodities

Rentabilidade

da terra

Produtividade

Agrícola

Escassez

Localização

Fatores de

Suporte

Fonte: Informa Economics

APRECIAÇÃO DA TERRA NO BRASIL

INDICADORES VALORIZAÇÃO %

(36 MESES)¹

VALORIZAÇÃO % (120 MESES)¹

DOLLAR 51,70% 71,90%

CDI 31,46% 59,97%

BOVESPA -2,19% -15,60%

GOLD 12,20% 61,90%

FARMLAND 44,10% 112%

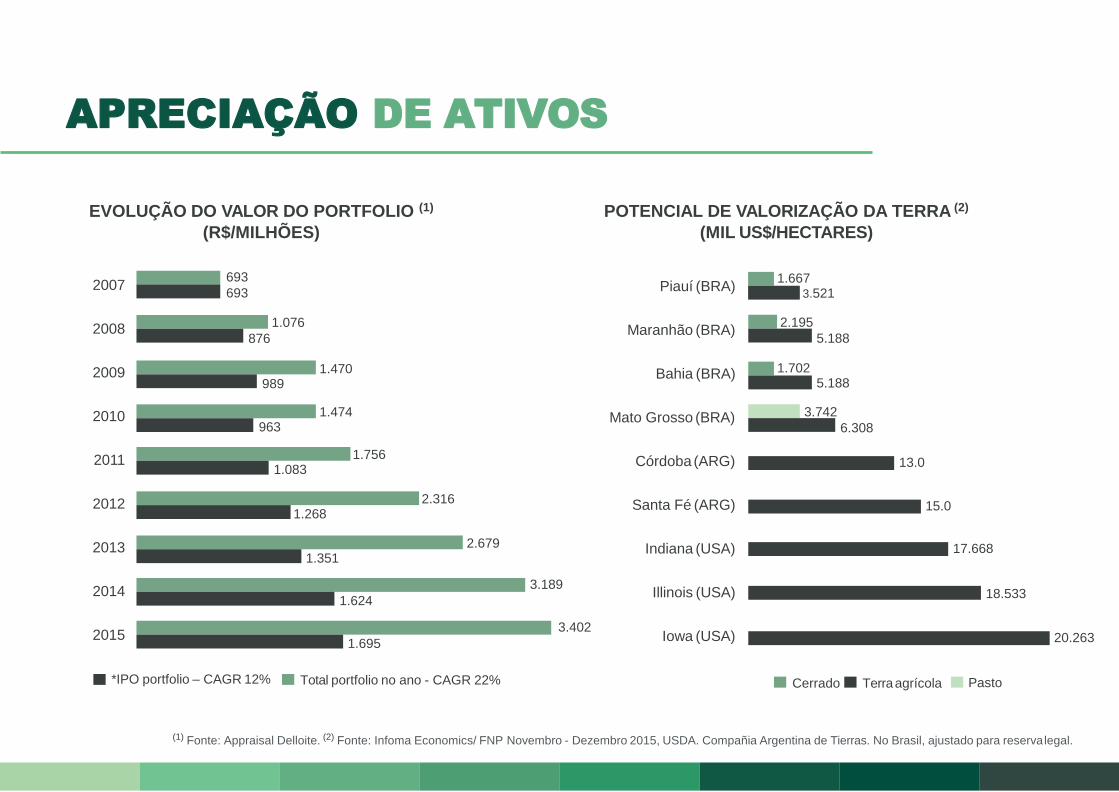

EVOLUÇÃO DO VALOR DO PORTFOLIO (1)

(R$/MILHÕES)

POTENCIAL DE VALORIZAÇÃO DA TERRA (2)

(MIL US$/HECTARES)

2007

2008

2009

2010

2011

2012

2013

2014

2015

693

693 1.667

1.702

3.521

2.195

5.188

5.188

3.742

6.308

13.0

15.0

17.668

18.533

20.263

1.076

876

1.470 989

1.474 963

1.756 1.083

2.316 1.268

2.679 1.351

3.189

1.624

3.402

1.695

Piauí (BRA)

Maranhão (BRA)

Bahia (BRA)

Mato Grosso (BRA)

Córdoba (ARG)

Santa Fé (ARG)

Indiana (USA)

Illinois (USA)

Iowa (USA)

(1) Fonte: Appraisal Delloite. (2) Fonte: Infoma Economics/ FNP Novembro - Dezembro 2015, USDA. Compañia Argentina de Tierras. No Brasil, ajustado para reserva legal.

*IPO portfolio – CAGR 12% Total portfolio no ano - CAGR 22% Cerrado Terra agrícola Pasto

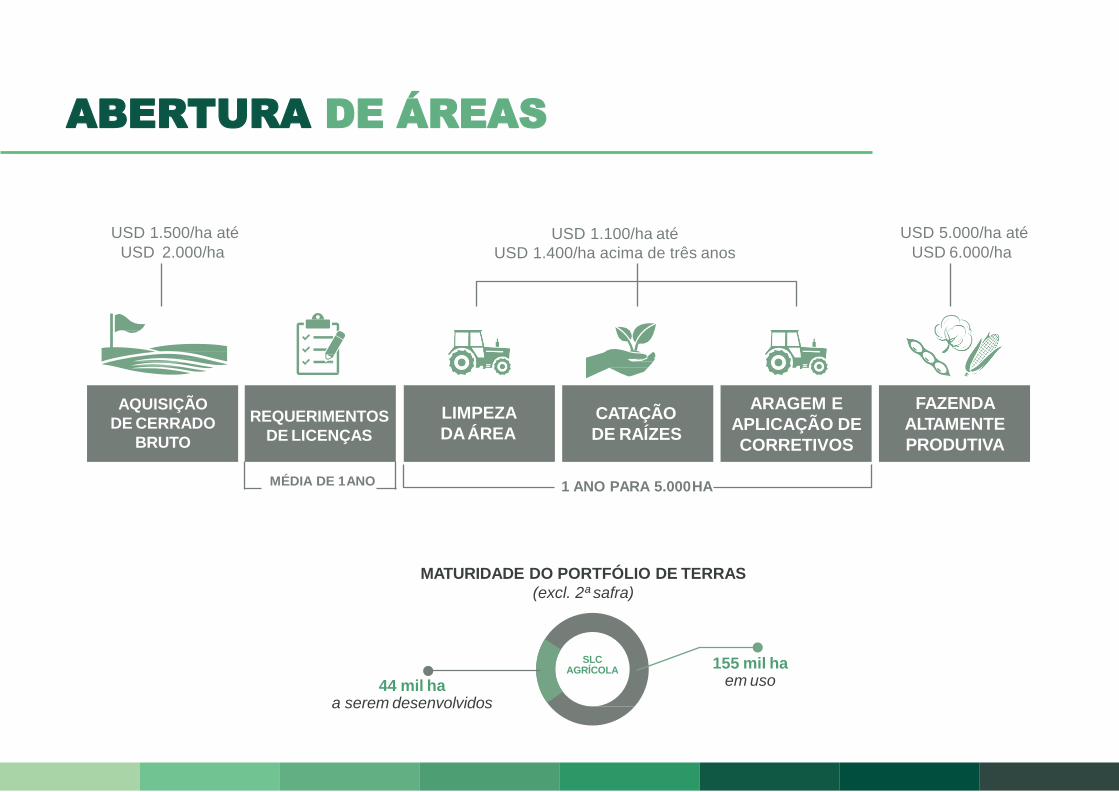

APRECIAÇÃO DE ATIVOS

AQUISIÇÃO

DE CERRADO

BRUTO

LIMPEZA

DA ÁREA

CATAÇÃO

DE RAÍZES

ARAGEM E

APLICAÇÃO DE

CORRETIVOS

FAZENDA

ALTAMENTE

PRODUTIVA

REQUERIMENTOS

DE LICENÇAS

MÉDIA DE 1 ANO

USD 1.500/ha até

USD 2.000/ha USD 1.100/ha até

USD 1.400/ha acima de três anos

1 ANO PARA 5.000 HA

USD 5.000/ha até

USD 6.000/ha

MATURIDADE DO PORTFÓLIO DE TERRAS

(excl. 2ª safra)

44 mil ha a serem desenvolvidos

155 mil ha em uso

SLC AGRÍCOLA

ABERTURA DE ÁREAS

SANTARÉM 1 milhão de toneladas +47% (1)

ITACOTIARA 1,7 milhões de toneladas+ 32%(1)

VILA DO CONDE 1,6 milhões de toneladas + 133%(1)

SÃO LUÍS 3,4 milhões de toneladas + 92%(1)

(1) Variação em relação ao ano anterior Fonte: Aprosoja, SECEX

LOGÍSTICA: PERSPECTIVAS FUTURAS

Itacotiara

Porto Velho

Santos

Paranaguá

São Francisco do Sul

Rio Grande

Mirituba

Marabá

Vila do Conde Santarém

São Luís

1

2

4

3

5

5

6

Santana

6

Expansão da ferrovia norte-sul

Pavimentação da BR-163

Construção e pavimentação da BR-080

Pavimentação da BR-158

Porto de Marabá(PA) e Porto da Villa do Conde (PA)

Porto de Mirituba(PA) e Porto de Santana (AP)

1

2

3

4

5

6

Rodovia

Ferrovia

Hidrovia

Cidade

Porto

PROJEÇÃO PARA 5 ANOS

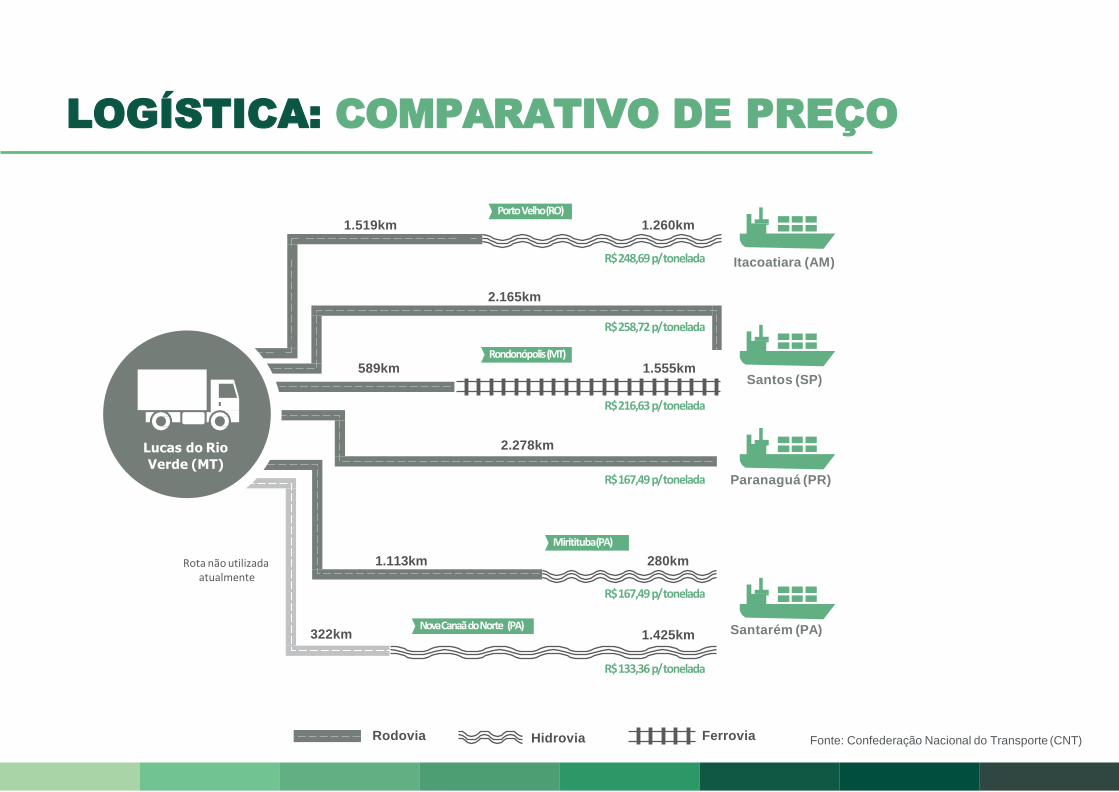

LOGÍSTICA: COMPARATIVO DE PREÇO

Santos (SP)

Itacoatiara (AM)

Paranaguá (PR)

Santarém (PA)

Porto Velho (RO)

Rondonópolis (MT)

Miritituba (PA)

Nova Canaã do Norte (PA)

1.519km

2.165km

589km 1.555km

2.278km

1.113km

322km

280km

1.425km

1.260km

R$ 248,69 p/ tonelada

R$ 258,72 p/ tonelada

R$ 216,63 p/ tonelada

R$ 167,49 p/ tonelada

R$ 133,36 p/ tonelada

R$ 167,49 p/ tonelada

Lucas do Rio

Verde (MT)

Rota não utilizada atualmente

Rodovia Hidrovia Ferrovia Fonte: Confederação Nacional do Transporte (CNT)

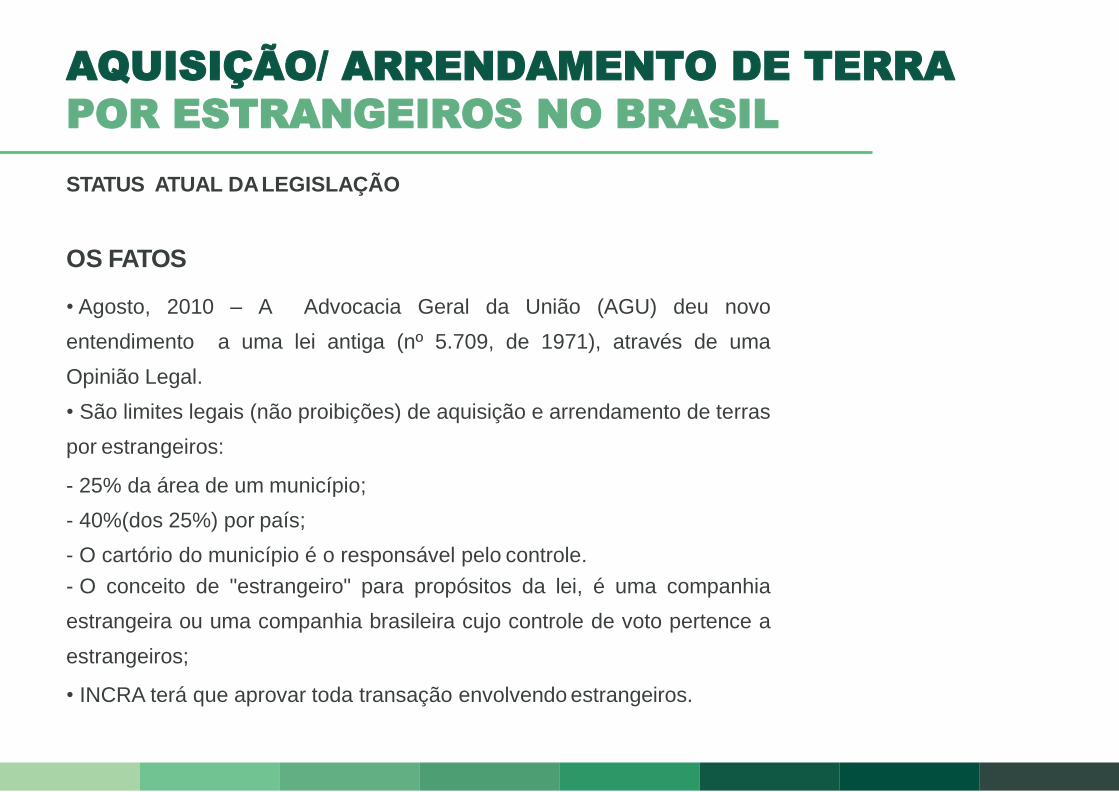

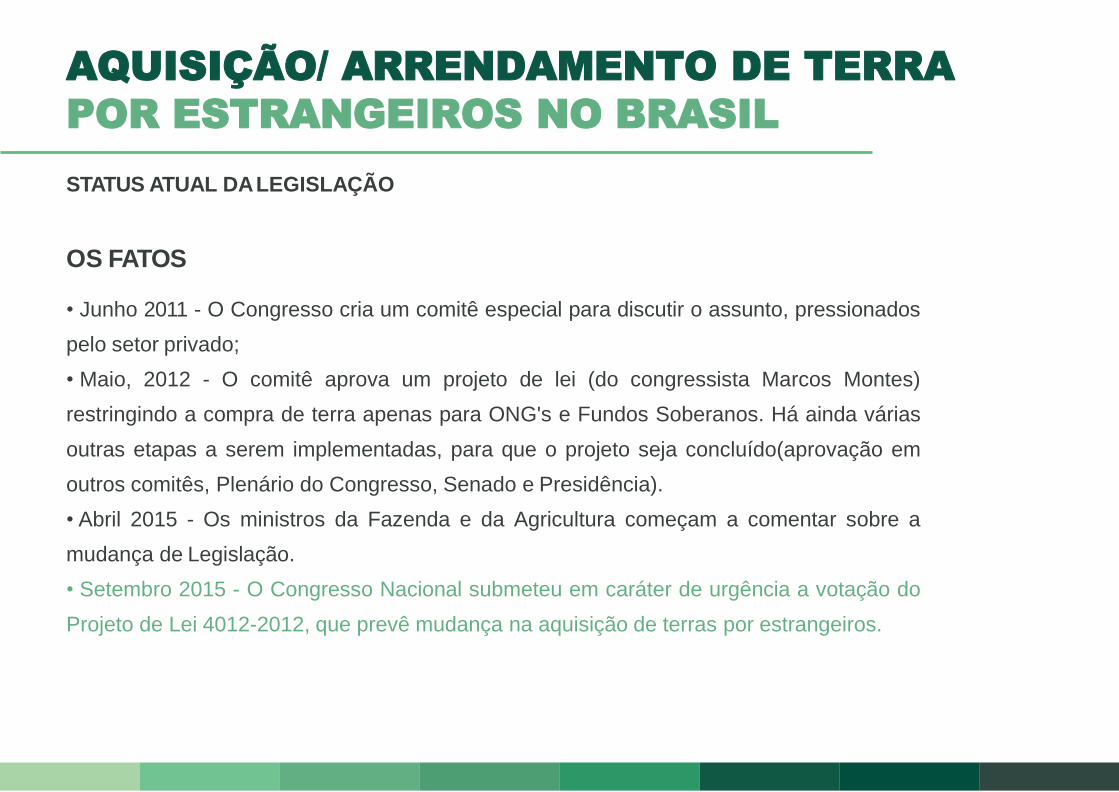

AQUISIÇÃO/ ARRENDAMENTO DE TERRA

POR ESTRANGEIROS NO BRASIL

STATUS ATUAL DA LEGISLAÇÃO

OS FATOS

• Agosto, 2010 – A Advocacia Geral da União (AGU) deu novo

entendimento a uma lei antiga (nº 5.709, de 1971), através de uma

Opinião Legal.

• São limites legais (não proibições) de aquisição e arrendamento de terras

por estrangeiros:

- 25% da área de um município;

- 40%(dos 25%) por país;

- O cartório do município é o responsável pelo controle.

- O conceito de "estrangeiro" para propósitos da lei, é uma companhia

estrangeira ou uma companhia brasileira cujo controle de voto pertence a

estrangeiros;

• INCRA terá que aprovar toda transação envolvendo estrangeiros.

AQUISIÇÃO/ ARRENDAMENTO DE TERRA

POR ESTRANGEIROS NO BRASIL

STATUS ATUAL DA LEGISLAÇÃO

OS FATOS

• Junho 2011 - O Congresso cria um comitê especial para discutir o assunto, pressionados

pelo setor privado;

• Maio, 2012 - O comitê aprova um projeto de lei (do congressista Marcos Montes)

restringindo a compra de terra apenas para ONG's e Fundos Soberanos. Há ainda várias

outras etapas a serem implementadas, para que o projeto seja concluído(aprovação em

outros comitês, Plenário do Congresso, Senado e Presidência).

• Abril 2015 - Os ministros da Fazenda e da Agricultura começam a comentar sobre a

mudança de Legislação.

• Setembro 2015 - O Congresso Nacional submeteu em caráter de urgência a votação do

Projeto de Lei 4012-2012, que prevê mudança na aquisição de terras por estrangeiros.

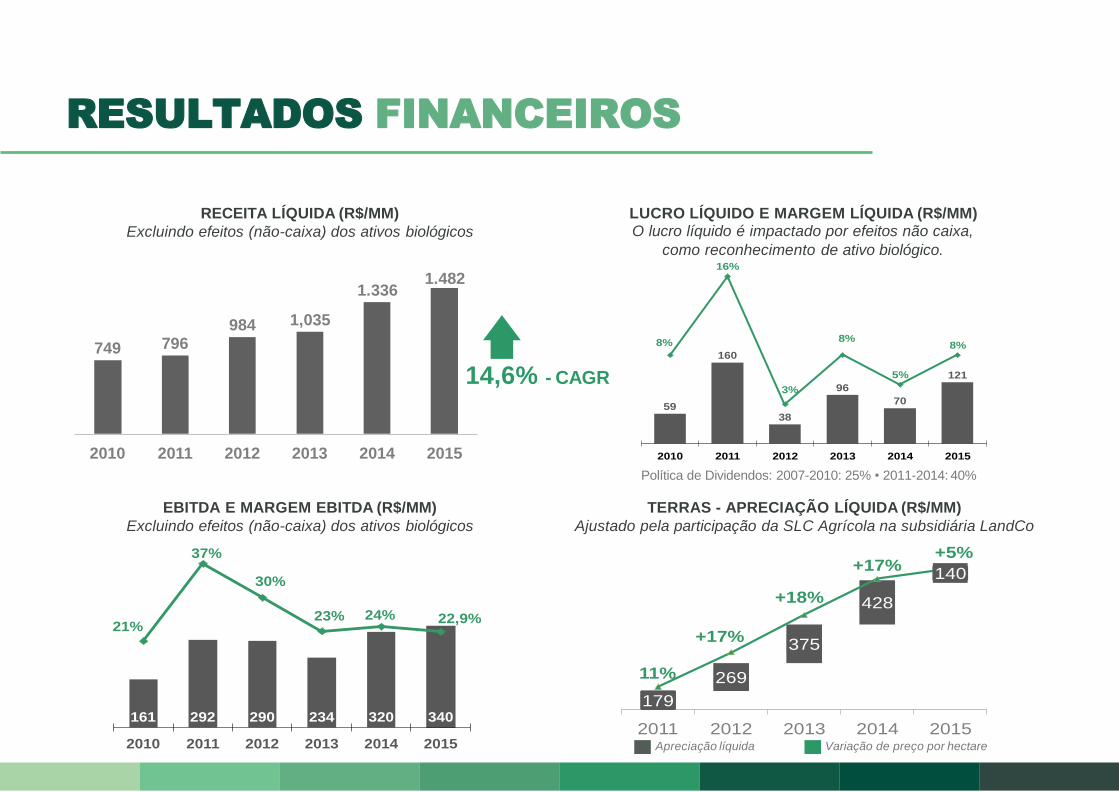

749 796984 1,035

1.3361.482

2010 2011 2012 2013 2014 2015

161 292 290 234 320 340

21%

37%

30%

23% 24% 22,9%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

-50

50

150

250

350

450

550

2010 2011 2012 2013 2014 2015

179

269

375

428

140

11%

+17%

+18%

+17%+5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

200

400

600

800

1000

1200

1400

1600

2011 2012 2013 2014 2015Net Land Appreciation Variation in price per hectare

RESULTADOS FINANCEIROS

RECEITA LÍQUIDA (R$/MM)

Excluindo efeitos (não-caixa) dos ativos biológicos

LUCRO LÍQUIDO E MARGEM LÍQUIDA (R$/MM) O lucro líquido é impactado por efeitos não caixa,

como reconhecimento de ativo biológico.

14,6% - CAGR

Política de Dividendos: 2007-2010: 25% • 2011-2014: 40%

EBITDA E MARGEM EBITDA (R$/MM)

Excluindo efeitos (não-caixa) dos ativos biológicos

TERRAS - APRECIAÇÃO LÍQUIDA (R$/MM)

Ajustado pela participação da SLC Agrícola na subsidiária LandCo

Apreciação líquida Variação de preço por hectare

59

160

38

96

70

121

8%

16%

3%

8%

5%

8%

-1%

1%

3%

5%

7%

9%

11%

13%

15%

17%

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015

DÍVIDA LÍQUIDA

PERFIL DA DÍVIDA

TAXA MÉDIA DE JUROS ANUAIS

49,6% 50,4%

LONGO PRAZO CURTO PRAZO

83%

US$ R$

Em R$:

11,91% a.a

Em US$

4,95% a.a

(R$ mil) INDEXADOR TAXAS MÉDIAS

4T15

CONSOLIDADO

4T15

APLICADOS DO IMOBILIZADO

FINAME Pré e TJLP 6,21% 175.494

Fundos Constitucionais Pré 7,34% 11.137

Financiamentos de Investimentos US$+Libor 5,89% 13.559

SUBTOTAL 200.190

APLICADOS EM CAPITAL DE GIRO

Crédito Rural Pré 9,45% 325.424

Fundos Constitucionais Pré 7,44% 263.952

Capital de Giro Pré 15,53% 20.447

Capital de Giro Swap US$/CDI 15,05% 518.445

Financiamentos à Exportação CDI 15,21% 242.204

Financiamentos à Exportação US$, Libor+Prefix 4,91% 308.215

SUBTOTAL 1.678.687

TOTAL DE ENDIVIDAMENTO 10,72% 1.878.687

(-) Caixa 701.460

Ganhos/Perdas com Derivativos Vinc.a Aplic. Financ. e Dívidas 83.661

(=) Dívida Líquida Ajustada 1.093.756

Dívida Líquida Ajustada/EBITDA Ajustado 3,22X

Dívida Líquida Ajustada/NAV 30,6%

17%

+7% YOY

AVALIAÇÃO DA TERRA

E INDICADORES FINANCEIROS

VALOR LÍQUIDO DOS ATIVOS - NAV

R$ Milhões

Fazendas SLC Agrícola 2.535

Fazenda SLC LandCo 518

Infraestrutura (exceto terras) 800

Contas a receber (exceto derivativos) 193

Estoques e Ativos Biológicos 1.018

Caixa 671

SUBTOTAL 5.734

Fornecedores 389

Dívida Bruta com Ganhos e Perdas de Derivativos 1.711

Dívida Relativa a Compra de Terras 65

SUBTOTAL 2.166

VALOR LÍQUIDO DOS ATIVOS 3.569

Valor Líquido dos Ativos por Ação 361

RETORNO SOBRE CAPITAL INVESTIDO - ROIC

2012 2013 2014 2015

Resultado Operacional Ajustado 73 116 150 207

Apreciação de Terras Líquidas 270 374 428 140

Resultado Operacional Ajustado Final 343 490 578 347

Capital Investido 2.987 3.753 4.329 4.788

Retorno do Capital Investido 11,5% 13,0% 13,3% 7,2%

AVALIAÇÃO DELOITTE 2015

PORTFÓLIO DE

TERRAS

ÁREA

AGRICULTURÁVEL R$/mil R$/ha

FAZENDAS SLC AGRÍCOLA

Pamplona, GO 13.908 290.900 20.916

Planalto, MS 15.600 473.550 30.356

Parnaíba, MA 22.736 371.040 16.319

Planorte, MT 17.286 315.870 18.273

Paiaguás, MT 24.169 450.910 18.664

Palmares, BA 12.590 187.600 14.901

Parnaguá, PI 16.185 143.710 8.879

Paineira, PI 8.729 93.350 10.694

Parceiro, PI 22.738 215.970 9.651

Perdizes, MT 11.575 175.030 15.121

FAZENDAS SLC LandCO

Planeste, MA 13.305 234.550 17.629

Parnaíba, MA 5.390 371.040 7.616

Panorama, BA 7.677 166.430 21.679

Parceiro, PI 2.649 215.970 7.180

Piratini, BA 20.284 222.860 10.987

TOTAL 214.461 3.401.840 15.862

70

117

191

323

34

94

81 4

9

- 20,0 40,0 60,0 80,0

100,0 120,0 140,0 160,0 180,0 200,0 220,0 240,0 260,0 280,0 300,0 320,0 340,0 360,0 380,0 400,0 420,0 440,0 460,0 480,0 500,0 520,0 540,0 560,0 580,0 600,0

95

/96

96

/97

97

/98

98

/99

99

/00

00

/01

01

/02

02

/03

03

/04

04

/05

05

/06

06

/07

07

/08

08

/09

09

/10

10

/11

11

/12

12/1

3

13/1

4

14/1

5

15/1

6*

HISTÓRICO DE ÁREA PLANTADA

E ESTRATÉGIA DE CRESCIMENTO

Banco de terras:

SLC Agrícola 44 mil hectares

Crescimento através das

atuais Joint Ventures

EXPANSÃO

Redução de custos através

de tecnologia avançada

Aumento de produção através de

áreas arrendadas e de 2ª safra

EFICIÊNCIA

*Estimado

ÁREA PRÓPRIA

323k ha

ÁREA ARRENDADA

93.8k ha

ÁREA DE 2ª SAFRA

77k ha

ÁREA PLANTADA - JOINT VENTURES

47k ha

ÁREA PLANTADA

377k ha

32 75

171 377

NOSSO

SONHO GRANDE

Impactar positivamente gerações futuras,

sendo líder mundial em eficiência no

negócio agrícola e respeito ao planeta

VALORES CLIENTES:

QUALIDADE:

GESTÃO:

TECNOLOGIA:

RELAÇÕES:

Satisfazer os clientes é garantir a continuidade do nosso negócio.

Desenvolver relações duradouras com nossos

colaboradores, clientes, acionistas e fornecedores,

alicerçadas na ética e transparência.

A qualidade deve ser percebido

em todas as nossas ações.

CAPITAL HUMANO:

SUSTENTABILIDADE:

Proporcionar meios de capacitação e retenção dos

melhores profissionais, através de políticas competitivas

em remuneração, benefícios e desenvolvimento,

buscando desempenhos superiores e realização humana.

Promover o equilíbrio entre os aspectos

econômico, social e ambiental.

Administração empreendedora, inovadora e

participativa voltada ao lucro e ao crescimento.

A tecnologia é nosso diferencial

competitivo.

Nós fazemos declarações sobre eventos futuros que estão

sujeitas a riscos e incertezas. Tais declarações têm como

base crenças e suposições de nossa Administração e

informações a que a Companhia atualmente tem acesso.

Declarações sobre eventos futuros incluem informações

sobre nossas intenções, crenças ou expectativas atuais,

assim como aquelas dos membros do Conselho de

Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações

acerca do futuro também incluem informações sobre

resultados operacionais possíveis ou presumidos, bem

como declarações que são precedidas, seguidas ou que

incluem as palavras "acredita", "poderá", "irá", "continua",

"espera", "prevê", "pretende", "planeja", "estima" ou

expressões semelhantes.

As declarações e informações sobre o futuro não são

garantias de desempenho. Elas envolvem riscos,

incertezas e suposições porque se referem a eventos

futuros, dependendo, portanto, de circunstâncias que

poderão ocorrer ou não. Os resultados futuros e a criação

de valor para os acionistas poderão diferir de maneira

significativa daqueles expressos ou sugeridos pelas

declarações com relação ao futuro. Muitos dos nossos

fatores que irão determinar este resultado e valores estão

além da nossa capacidade de controle ou previsão.

DISCLAIMER

DEPARTAMENTO DE RELAÇÃO

COM INVESTIDORES - CONTATOS

+55 51 3230.7799 | +55 51 3230.7864 | +55 51 3230.7797

IVO MARCON BRUM Diretor Financeiro e de Relações com Investidores

FREDERICO LOGEMANN Gerente de Relação com Investidores

ALISANDRA MATOS Analista de Relações com Investidores

e-mail: [email protected]

www.slcagricola.com.br