apresentação do relatório de estabilidade financeira · relatório de estabilidade financeira...

TRANSCRIPT

Relatório de Estabilidade Financeira

Diretoria de Fiscalização

Setembro de 2012

Relatório de Estabilidade Financeira

O Relatório de Estabilidade Financeira (REF) é uma publicação semestral do Banco Central do Brasil (BCB) destinada a apresentar, com foco no risco sistêmico, os principais resultados das análises sobre o Sistema Financeiro Nacional (SFN), especialmente no que concerne à sua dinâmica, às perspectivas nos próximos anos e ao grau de resiliência a eventuais choques na economia brasileira ou no próprio sistema. Esta edição concentra-se nos eventos ocorridos no primeiro semestre de 2012.

2

Relatório de Estabilidade Financeira

Resumo

A solvência do sistema bancário (SB) permanece robusta. O IB atingiu

16,4% em junho de 2012, ante 16,3% em dezembro de 2011.

Os resultados dos testes de estresse mostram que, mesmo em cenários

de deterioração macroeconômica, o IB permanece acima de 11%.

O índice de liquidez do SB permaneceu em nível elevado.

O crescimento da carteira de crédito manteve a desaceleração, desde o

1º sem/2011, para um ritmo mais sustentável no longo prazo.

A inadimplência apresentou elevação no semestre, influenciada pelos

financiamentos de veículos para PF e pelas operações com recursos livres

para PJ.

Contudo, dados recentes apontam a queda da inadimplência no segundo

semestre.

3

Relatório de Estabilidade Financeira

Resumo

As provisões constituídas continuam a cobrir, com folga, as operações

vencidas , com um índice de cobertura de 1,6 em junho .

O lucro líquido e o RSPL, embora elevados, apresentaram recuo,

afetados principalmente pelo aumento das despesas de provisão.

O BCB continuou a fortalecer a estrutura regulatória e de supervisão.

O Sistema de Pagamentos Brasileiro (SPB) funcionou de forma

eficiente e segura no período analisado.

Os riscos para a estabilidade financeira global permaneceram elevados

no 1º sem/2012, com destaque para as dúvidas sobre a sustentabilidade

fiscal e bancária da Área do Euro.

4

Panorama do sistema bancário

5

2.500

3.000

3.500

4.000

4.500

5.000

Dez2008

Jun Dez2009

Jun Dez2010

Jun Dez2011

Jun

Ativos Totais do Sistema

R$ billhões

10 99 9 9

44 4 4 4

68 68 68 65 65

54 55 57 58 58

0

10

20

30

40

Dec2008

Dec2009

Dec2010

Dec2011

Jun2012

% dos AtivosControle

Público (comercial)

Público (desenvolvimento)

Privado Estrangeiro

FF FF

6

O sistema bancário brasileiro apresenta elevado nível de

capitalização, suficiente para enfrentar os riscos inerentes as suas

atividades, conforme evidenciado pelo Índice de Basileia (IB).

0

120

240

360

480

600

0

4

8

12

16

20

Dez2009

Jun2010

Dez Jun2011

Dez Jun2012

R$ bilhões

PR1 PR2 Índice de Basileia

Capital/Ativos PRE

PR, PRE e Índice de Basileia

%%

7

Rentabilidade dos bancos.

0

4

8

12

16

20

0

12

24

36

48

60

Jun2009

Dez Jun2010

Dez Jun2011

Dez Jun2012

% R$ bilhões

Lucro líquido

Retorno sobre o patrimônio líquido

Despesas de provisão (líquidas das reversões) / Operações de crédito

Lucro líquido e retorno sobre o patrimônio líquido

Acumulado nos últimos doze meses

0

1

2

3

4

5

Jan2010

Abr Jul Set Dez Mar2011

Jun Set Dez Mar2012

Jun

Un.

Índice de liquidez

IL IL Amplo

8

O índice de liquidez permanece em nível elevado.

Nova Metodologia

Aumento na participação de LCA, LCI e LF, com redução de depósitos a prazo

9

0

750

1.500

2.250

3.000

Dez2010

Jun Dez2011

Jun2012

R$ bilhões

Saldo das captações

Depósitos a prazo Depósitos de poupança

Empréstimos e repasses Op. comp. com títulos privados

Depósitos à vista Letras financeiras

LCA + LCI Outros

10

A participação da captação externa é baixa.

0

2

4

6

8

10

Dez Jun2009

Dez Jun2010

Dez Jun2011

Dez Jun2012

%

Captações externas1/ em relação ao passivo total

Sistema bancário

1/ Empréstimos e repasses do exterior, TVMs no exterior e captações de agências/subsidiárias no exterior.

Exposição à Área do Euro diminuiu.

11

0

8

16

24

32

EUA Ilhas Cayman

Japão Área do Euro

Reino Unido

Demais

%

dez/11 jun/12

Estoque de linhas de crédito, empréstimos e títulos –participação por país credor

12

Evolução da carteira de crédito.

14

16

18

20

22

24

Mar2011

Jun Set Dez Mar2012

Jun

Crescimento anual da carteira de créditoPessoa Física e Pessoa Jurídica

Pessoa Física Pessoa Jurídica Total

%

13

Crédito por controle acionário.

10

18

26

34

42

50

Jun2008

Dez Jun2009

Dez Jun2010

Dez Jun2011

Dez Jun2012

Crédito por controle acionárioParticipação relativa

Estrangeiro Privado Público

%

14

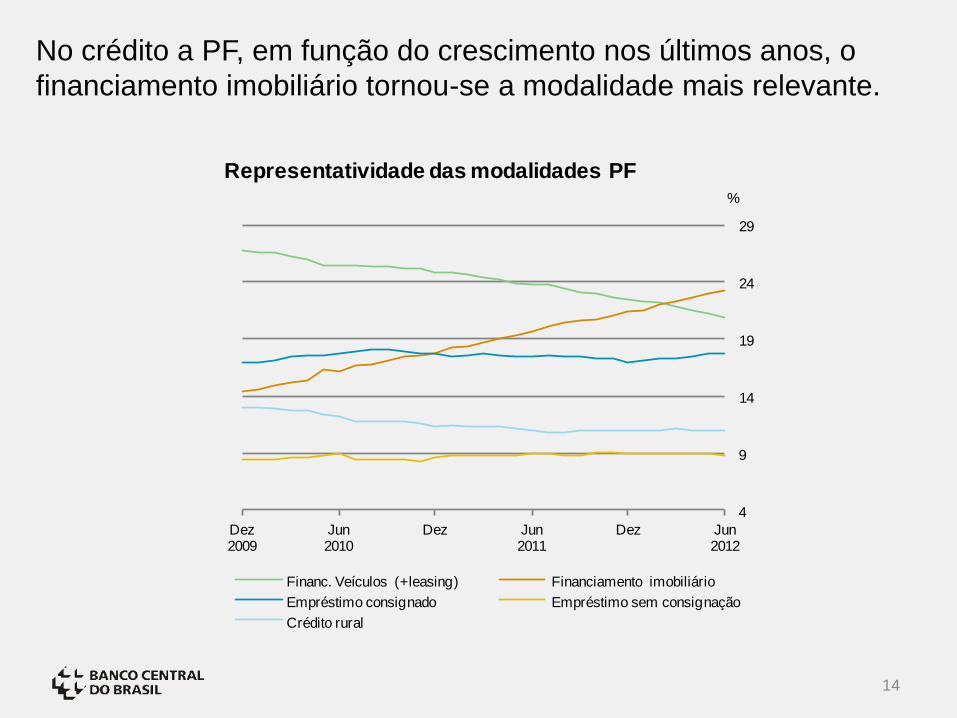

No crédito a PF, em função do crescimento nos últimos anos, o

financiamento imobiliário tornou-se a modalidade mais relevante.

4

9

14

19

24

29

Dez2009

Jun2010

Dez Jun2011

Dez Jun2012

Representatividade das modalidades PF

Financ. Veículos (+leasing) Financiamento imobiliário

Empréstimo consignado Empréstimo sem consignação

Crédito rural

%

15

Comparado aos padrões internacionais, o endividamento das

famílias permanece baixo.

0

50

100

150

200

250

Endividamento das famílias – comparação internacional

% do PIB, último dado disponível

Fonte: FMI

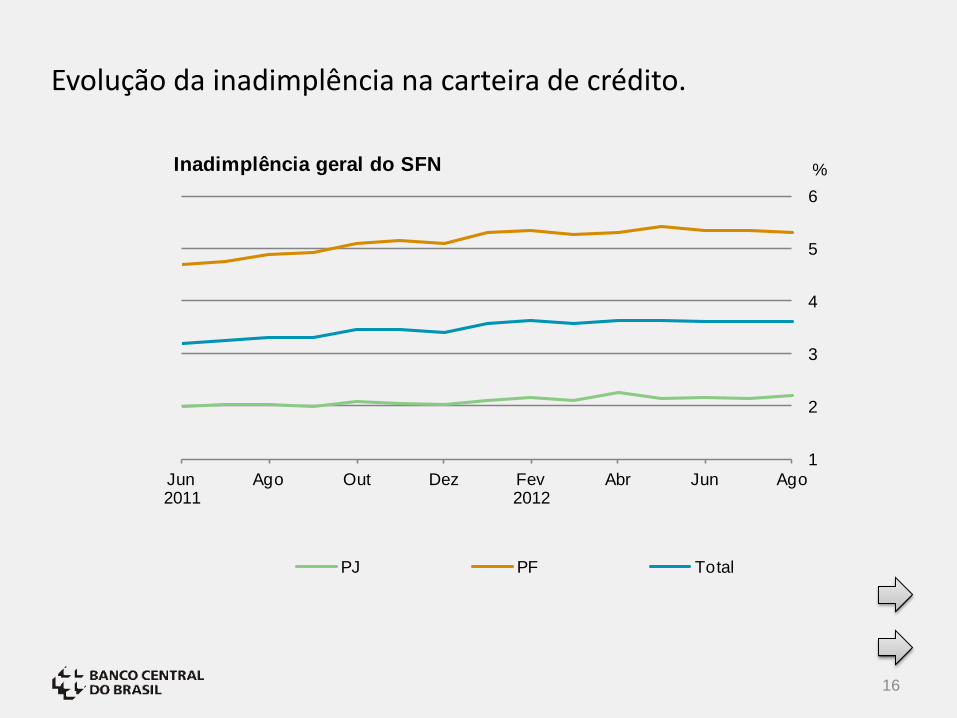

Evolução da inadimplência na carteira de crédito.

16

1

2

3

4

5

6

Jun2011

Ago Out Dez Fev2012

Abr Jun Ago

%

PJ PF Total

Inadimplência geral do SFN

17

Apesar da elevação na inadimplência, as provisões do sistema

permanecem em nível bem superior.

0,0

1,6

3,2

4,8

6,4

8,0

Jun2008

Dez Jun2009

Dez Jun2010

Dez Jun2011

Dez Jun2012

%

Inadimplência, provisões e baixas para prejuízo

Provisões Inadimplência Créditos baixados 12 meses

Testes de estresse

• Estresse macroeconômico

– Objetivo: avaliar o impacto de choques aplicados às variáveis macroeconômicas (PIB, taxa de juros e taxa de câmbio) sobre a inadimplência, o nível das provisões e o Índice de Basileia.

– Principais conclusões: em todos os cenários analisados, inclusive naqueles que envolvem choques abruptos ou extrema deterioração da situação macroeconômica, o capital regulamentar do sistema bancário permaneceria acima do exigido pelo Banco Central do Brasil (BCB).

18

Testes de estresse

• Análise de sensibilidade

– Objetivo: avaliar o impacto de variações incrementais em cada um dos fatores de risco de mercado (taxas de juros e câmbio) e do aumento na taxa de inadimplência sobre o Índice de Basileia e situação de solvência das IF.

– Principais conclusões: os resultados mostram que mesmo em situações extremas o sistema apresenta boa resiliência. Em todas as situações examinadas, nenhuma instituição financeira ficaria insolvente.

19

20

Sistema de Pagamentos Brasileiro (SPB)

• As análises de backtesting, periodicamente realizadas para os

sistemas de compensação e de liquidação de transações com

TVM, derivativos e moeda estrangeira, apresentaram resultados

plenamente satisfatórios ao longo do semestre.

Organização do Sistema Financeiro Nacional

• As instituições financeiras continuaram a buscar a ampliação da

base de clientes por meio de aquisições e do crescimento orgânico.

• Dentre as movimentações do segmento não bancário, merecem

destaque o processo de consolidação e de redução de instituições

observado no segmento de cooperativas de crédito e de

administradoras de consórcio.

Obrigado

21