apresentação do powerpoint - sindcont-sp · informações fiscais chamada de efd-reinf. “... é...

TRANSCRIPT

EFD-Reinf

“Escrituração Fiscal Digital de Retenções e

Outras Informações Fiscais”

Elaborado por:

José Roberto Soares dos Anjos

Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade,programador especialista em sistemas contábeis, experiência de 34 anos na áreaContábil, atualmente é consultor fiscal e tributário, diretor de empresa, sócioadministrador da “ANG WAY Serviços Contábeis”, é secretário no Centro de Estudos eDebates Fisco-Contábeis (2016 a 2019) e Diretor Social do SINDCONT-SP (2017 a 2019).

1

Dezembro/2017

OBJETIVO:

• Definir a EFD-Reinf;

• Verificar as regras abrangidas;

• Estudar as relações com SPED.

2

O SPED AVANÇA COM A TECNOLOGIA

3

CONCEITO:

• Escrituração Fiscal Digital de Retenções e OutrasInformações Fiscais chamada de EFD-Reinf.

“... é um dos módulos do Sistema Público de EscrituraçãoDigital – SPED”

“a ser utilizado pelas pessoas jurídicas e físicas, emcomplemento ao sistema de escrituração do eSocial”.

4

Instituída pela IN RFB N°.1701, DE 14 DE MARÇO DE 2017

OBJETO:

• Escriturar rendimentos pagos e retenções de IR, ContribuiçõesSociais do contribuinte, exceto aquelas relacionadas ao trabalhoe informações sobre a receita bruta para a apuração dascontribuições previdenciárias substituídas:

5

“MOR-Manual de Orientações da EFD-Reinf, versão 1.1”

OBJETO:

a) Simplificar o cumprimento de obrigações tributáriasacessórias, eliminando a necessidade de prestar as mesmasinformações em declarações diversas, como a GFIP e a DIRF;

b) Aprimorar a qualidade das informações previdenciárias etributárias prestadas pelos contribuintes, substituindo oenvio destas em outras declarações.

6

“MOR-Manual de Orientações da EFD-Reinf, versão 1.1”

OBRIGADOS A ENTREGA:

• A partir de janeiro/2018, para empresas com faturamentosuperior a 78 milhões em 2016; e

• A partir de 1º de julho de 2018, caso o faturamento da pessoajurídica no ano de 2016 tenha sido de até 78 milhões, que:

7

ARTIGO 2°., IN RFB N°.1701, DE 14 DE MARÇO DE 2017

1) Prestem e que contratem serviços realizados mediante cessãode mão de obra nos termos do art. 31 da Lei nº 8.212/1991;

2) Pessoas jurídicas responsáveis pela retenção da Contribuiçãopara o PIS/Pasep, COFINS e da CSLL;

3) Pessoas jurídicas optantes pelo recolhimento da ContribuiçãoPrevidenciária sobre a Receita Bruta (CPRB);

8

ARTIGO 2°., IN RFB N°.1701, DE 14 DE MARÇO DE 2017

4) Produtor rural pessoa jurídica e agroindústria quando sujeitosa contribuição previdenciária substitutiva sobre a receita brutaproveniente da comercialização da produção rural.

9

ARTIGO 2°., IN RFB N°.1701, DE 14 DE MARÇO DE 2017

“nos termos do art. 25, Lei 8.870/1994,modificada pela Lei 10.256/2001, e art. 22A daLei 8.212/1991, inserido pela Lei 10.256/2001,respectivamente”.

10

ARTIGO 2°., IN RFB N°.1701, DE 14 DE MARÇO DE 2017

5) Associações desportivas que mantenham equipe defutebol profissional que tenham recebido valores a título depatrocínio, licenciamento de uso de marcas e símbolos,publicidade, propaganda e transmissão de espetáculosdesportivos;

11

ARTIGO 2°., IN RFB N°.1701, DE 14 DE MARÇO DE 2017

6) Empresa ou entidade patrocinadora que tenha destinadorecursos a associação desportiva que mantenha equipe defutebol profissional a título de patrocínio, licenciamento de usode marcas e símbolos, publicidade, propaganda e transmissãode espetáculos desportivos;

7) Entidades promotoras de eventos desportivos realizados emterritório nacional, em qualquer modalidade desportiva, dosquais participe ao menos 1 (uma) associação desportiva quemantenha equipe de futebol profissional;

8) Pessoas jurídicas e físicas que pagaram ou creditaram*rendimentos sobre os quais haja retenção do Imposto sobre aRenda Retido na Fonte (IRRF), por si ou como representantes deterceiros.

12

ARTIGO 2°., IN RFB N°.1701, DE 14 DE MARÇO DE 2017

* Quem aproveita os tributos retidos para abater no recolhimento.

PRAZO DE ENTREGA:

• Até o dia 20 do mês subsequente ao que se refira aescrituração;

• Até 2 (dois) dias úteis após a realização dos espetáculosdesportivos, no caso de Entidades promotoras.

13

ARTIGO 3°., IN RFB N°.1701, DE 14 DE MARÇO DE 2017

“Antecipar a entrega quando a data não for dia útil bancário”.

INFORMAÇÕES ABRANGIDAS:

• Dentre as informações prestadas através da EFD-Reinf,destacam-se aquelas associadas:

1) Aos serviços tomados e ou prestados mediante cessão de mãode obra/empreitada;

2) Às retenções na fonte de IR, CSLL, COFINS, PIS/PASEP,incidentes sobre os pagamentos diversos efetuados a pessoasfísicas e jurídicas;

14

Perguntas e respostas sobre EFD-Reinf no SPED

3) Aos recursos recebidos, repassados para associação desportivaque mantenha equipe de futebol profissional;

4) À comercialização da produção e à apuração da contribuiçãoprevidenciária substituída pelas agroindústrias e demaisprodutores rurais pessoa jurídica;

5) Às empresas que se sujeitam à CPRB (conf. Lei 12.546/2011);

6) Às entidades promotoras de evento que envolva associaçãodesportiva que mantenha clube de futebol profissional.

15

Perguntas e respostas sobre EFD-Reinf no SPED

ORDEM DAS INFORMAÇÕES

• O primeiro evento a ser enviado deve sempre ser o R-1000 -Informações do Contribuinte. Para o envio de outros eventos, sehouver neles alguma referência a processo judicial ouadministrativo, antes deve ser enviado o evento R–1070 -Tabelade Processos Administrativos/Judiciais com as informações dorespectivo processo.

16

Perguntas e respostas sobre EFD-Reinf no SPED

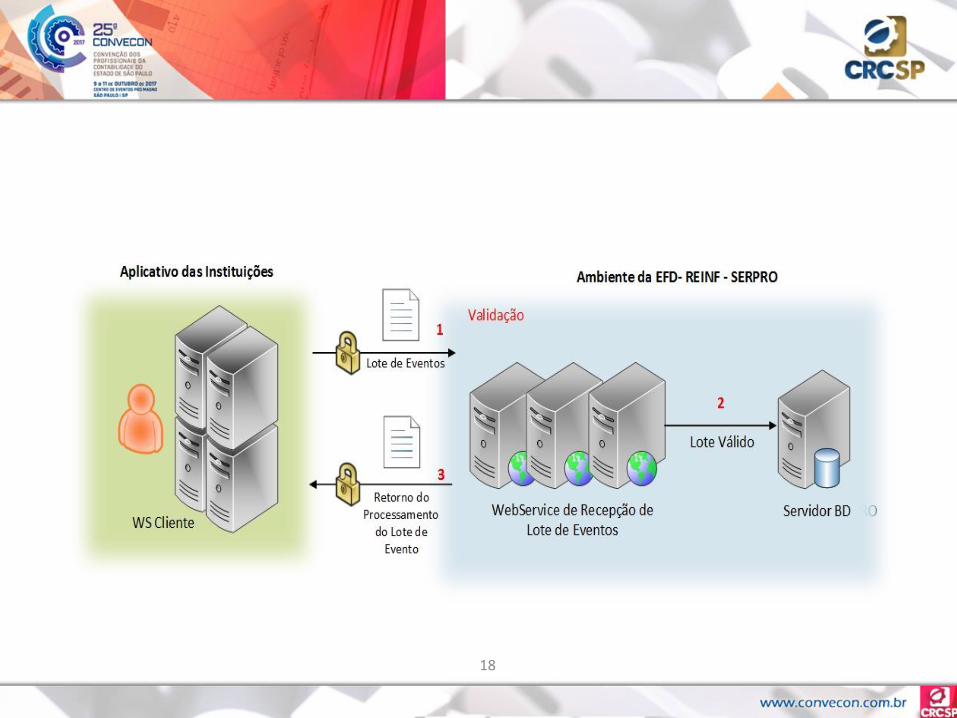

COMO DECLARAR:

• Através de arquivo contendo as informações do contribuinte, aser importado no “webservice” específico para “EFD-Reinf”, noambiente SPED, que utilizará “Eventos, Tabelas e Regras”.

17

“MOR-Manual de Orientações da EFD-Reinf, versão 1.1”

“Eventos periódicos e não periódicos, queotimizam e validam a escrituração”.

18

ASSINATURA DOS EVENTOS

• É necessário apenas um certificado digital, de umrepresentante legal do contribuinte, ou de um procuradoratravés da procuração da Receita Federal no portal e-CAC.

19

Perguntas e respostas sobre EFD-Reinf no SPED

“Os contribuintes não obrigados à utilização do certificadodigital, tais como, MEI, podem gerar um Código de Acessono portal da EFD-Reinf”.

20

CONFISSÃO EM DCTFWEB

• As contribuições previdenciárias serão apuradas através doseventos da EFD-Reinf enviados pelo contribuinte, quejuntamente com os eventos do eSocial alimentarão a DCTFweb, apartir da qual será possível ao contribuinte confessar o créditotributário e emitir as guias para recolhimento (DARF):

21

Perguntas e respostas sobre EFD-Reinf no SPED

22

CONFISSÃO EM DCTFWEB

CONFISSÃO EM DCTFWEB

1) Os demais tributos apurados no evento do R-2070continuarão sendo confessados manualmente na DCTFantiga e recolhidos na mesma metodologia atual;

2) Progressivamente, todos os tributos administrados pela RFBmigrarão para a nova sistemática da DCTFweb, no mesmoformato das contribuições previdenciárias.

23

Manual da DCTFweb na Fazenda Nacional

“A DCTFWeb sem movimento terá validade máxima de01(um) ano e não será exigida das Pessoas Físicas”.

CONFISSÃO EM DCTFWEB

Documento de Arrecadação:Em DARF numerado (com código de barras)

•Contribuintes em geral e Gerado somente na internet.

Em DAE (Documento de Arrecadação do eSocial)

•Para empregadores domésticos e segurados especiais, inclui também o FGTS e o IRRF.

24

“o FGTS será gerado em ambiente da CEF, a partir das informações transmitidas ao eSocial”.

25

RETIFICAÇÃO EFD-Reinf:

• Para retificar as informações já prestadas, basta reabrir omovimento da competência do evento para fazer as devidasretificações, e posteriormente fechar o movimento para que oambiente da EFD-Reinf apure o crédito tributário e o envie para aDCTFweb.

26

“MOR-Manual de Orientações da EFD-Reinf, versão 1.1”

OBSERVAÇÕES PARA EFD-Reinf:

27

1- Substituição de outras obrigações acessórias:

•Possível substituição de obrigações acessórias: como a DIRF, SEFIP e EFD-Contribuições - Bloco P.

2- Cruzamento:

• e-social/EFD contribuições/EFD-ICMS-IPI/ECD/ECF

3- Sem Movimento:

• Deve ser enviado o evento “R-2099 – Fechamento dos Eventos Periódicos”,com declarando a não ocorrência de fatos geradores, na primeiracompetência do ano em que esta situação ocorrer, repetindo esteprocedimento na competência janeiro de cada ano.

OBSERVAÇOES PARA EFD-Reinf:

28

4- Obrigações para PJ Simples Nacional:

• O CGSN estabelecerá condições para o cumprimento das obrigações da EFD-Reinf.

5- Retenção de INSS e ISS:

• INSS Continua no SPED no e-social;

6- Nova DCTF web:

• O e-social e a EFD-Reinf alimentarão a DCTFweb.

• ISS – não há previsão, por não ser controlado pela RFB.

OBSERVAÇÕES PARA EFD-Reinf:

29

7- Situações especiais:

• Serão regulamentados pela RFB.

8- Incorporação:

• A incorporadora deverá enviar a EFD-Reinf do início do mês até a data da incorporação.

9- Pessoa Física:

• Por exemplo: Empregador pessoa física sujeitas a retenção do IR.

OBSERVAÇÕES PARA EFD-Reinf:

30

10- CNO - Cadastro Nacional de Obras:

• O CNPJ/CNO contratante deve pertencer ao contribuinte declarante,exceto no caso de EMPREITADA TOTAL, situação em que o CNO pertence aoempreiteiro contratado para a obra.

• Refere-se ao registro, perante a RFB, das informações específicas de obras de construção civil, seja para pessoas físicas ou para pessoas jurídicas.

OBSERVAÇÕES PARA EFD-Reinf:

31

11- Penalidades por Omissões ou incorreções:

• 3% sobre valor das transações (não inferior a R$ 100,00);

12- Penalidades por atraso na entrega:

• R$ 500,00 por mês ou fração, para PJ isentas ou inicio de atividades – LP;

• 1,5% sobre valor das transações (não inferior a R$ 50,00);

• R$ 500,00 por mês-calendário ou fração demais pessoas Jurídicas;

• R$ 100,00 por mês-calendário ou fração para PF.

• R$ 1.500,00 por mês ou fração, para as demais PJ;

• R$ 100,00 por mês ou fração, para as PF.

OBSERVAÇÕES PARA EFD-Reinf:

32

13- Penalidades por não atendimento a RFB:

• R$ 500,00 por mês calendário .

14- Maior controle das retenções:

• Canal exclusivo para reportar erros: https://idg.receita.fazenda.gov.br/contato/fale-conosco/empresa/sped/efd-reinf-1

15- Suporte e Fale Conosco:

• Cadastros, planilhas, credito por pagamento e por competência, etc

BOA SORTE A TODOS!

34