apresentação do powerpoint - portaldoservidor.pr.gov.br · pelo empregador/contribuinte/órgão...

TRANSCRIPT

eSocial

Eduardo Tanaka

Auditor Fiscal da Receita Federal do Brasil

Eventos do eSocial

Eventos do eSocial - Sequenciamento

XML

eSocialMinistério do Trabalho

ÓRGÃO PÚBLICO

• REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL – RPPS

• ESTATUTÁRIOS

• REGIME GERAL DE PREVIDÊNCIA SOCIAL – RGPS

• ESTATUTÁRIOS• CELETISTAS (CLT)• CONTRIBUINTES

INDIVIDUAIS

• SEM REGIME PREVIDENCIÁRIO

• ESTAGIÁRIOS

Eventos IniciaisEventos de Tabela

S-1000 – Informações do Empregador/Contribuinte/Órgão Público

•É o primeiro evento

•Habilita o empregador/contribuinte a utilizar o eSocial

S-1000 – Informações do Empregador/Contribuinte/Órgão Público

•Conceito do evento: Evento onde são fornecidas pelo empregador/contribuinte/órgão público as informações cadastrais, alíquotas e demais dados necessários ao preenchimento e validação dos demais eventos do eSocial, inclusive para apuração das contribuições previdenciárias devidas ao RGPS e para a contribuição do FGTS. Esse é o primeiro evento que deve ser transmitido pelo empregador/contribuinte/órgão público. Não pode ser enviado qualquer outro evento antes deste.

S-1000 – Informações do Empregador/Contribuinte/Órgão Público

•Quem está obrigado: O empregador/contribuinte/órgão público, no início da utilização do eSocial e toda vez que ocorra alguma alteração nas informações relacionadas aos campos envolvidos nesse evento.

S-1000 – Informações do Empregador/Contribuinte/Órgão Público

•Prazo de envio: A informação prestada neste evento deve ser enviada no início da utilização do eSocial e pode ser alterada no decorrer do tempo, hipótese em que deve ser enviado este mesmo evento com a informação nova, quando da sua ocorrência.

S-1000 – Informações do Empregador/Contribuinte/Órgão Público

•Pré-requisitos: Não há. Este é o primeiro evento a ser transmitido pelo empregador/contribuinte/órgão público.

S-1000 – Informações do Empregador/Contribuinte/Órgão Público •Informações adicionais: •1) Neste evento estão discriminadas informações que influenciarão a apuração correta das contribuições previdenciárias e dos depósitos do FGTS, como a classificação tributária do contribuinte, indicativo de desoneração da folha, isenções para entidades beneficentes de assistência social, acordos internacionais para isenção de multa, situação da empresa (normal, extinção, fusão, cisão ou incorporação), cooperativas de trabalho, construtoras, entre outras.

S-1000 – Info. do Empregador/Contribuinte

•Se for um CNPJ deve ser informada apenas a Raiz/Base de 8 posições, exceto se natureza jurídica de administração pública direta federal ([101-5], [104-0], [107-4], [116-3], situação em que o campo deve ser preenchido com o CNPJ completo (14 posições)).

S-1000 – Info. do Empregador/Contribuinte

•Os Estados, Municípios e Distrito Federal prestarão as informações por unidade com autonomia orçamentária.• CNPJ raiz.

Dúvida Governo do Estado do Paraná

Atualmente o envio dos arquivos ocorre da seguinte forma:DIRF – CNPJ SEFARAIS – CNPJ por ÓrgãoGFIP – CNPJ por ÓrgãoComo agrupar/enviar os arquivos para o eSocial? Pelo CNPJ do Estado (raiz) ou por Órgão (filiais)?

S-1000 – Info. do Empregador/Contribuinte

• Ex.:• SSP• CNPJ:• 12.121.212 (Raiz)

PMCNPJ:11.111.111 (Raiz)

REGRA_INFO_EMP_VALIDA_DTINICIAL

Estabelece que o campo {iniValid} deverá ser sempre igual ou posterior à data de início das atividades da empresa e para os Órgãos Púbicos será a data de criação do Ente Federativo, constante na base de dados do CNPJ.

REGRA_VALIDA_DT_FUTURA

As informações de tabela não podem ser enviadas com data de início ou de fim de validade posterior à data de envio do evento.

Tabela de Resumo dos Registros

Tabela de Resumo dos Registros

Tabela de Resumo dos Registros

Após apertar o botão “Salvar”, o sistema devolverá as informações a seguir:

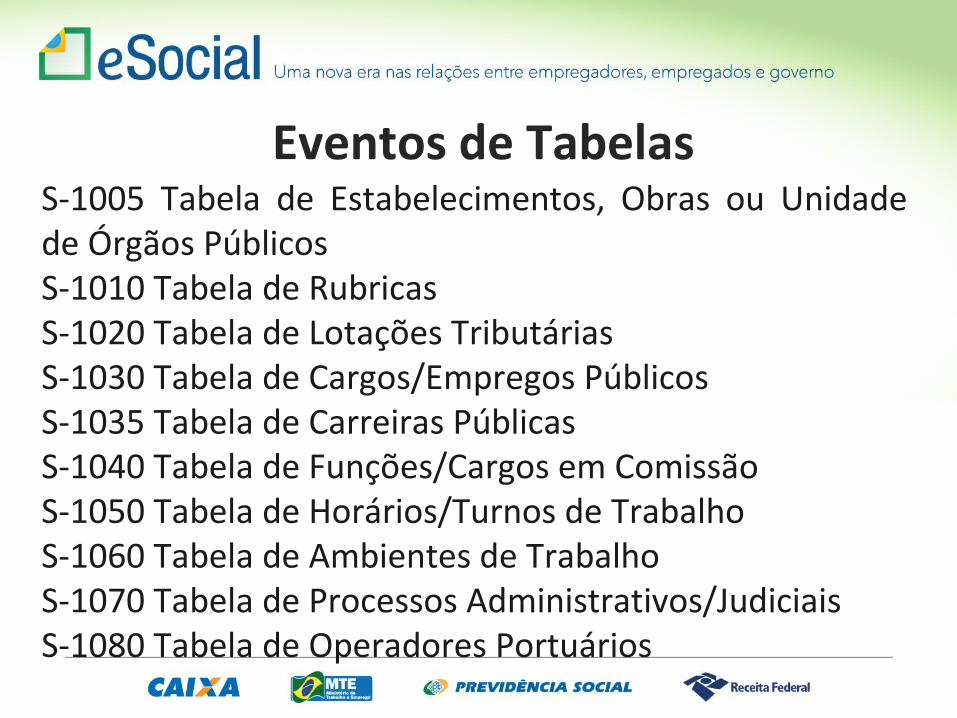

Eventos de TabelasS-1005 Tabela de Estabelecimentos, Obras ou Unidade de Órgãos PúblicosS-1010 Tabela de RubricasS-1020 Tabela de Lotações TributáriasS-1030 Tabela de Cargos/Empregos PúblicosS-1035 Tabela de Carreiras PúblicasS-1040 Tabela de Funções/Cargos em ComissãoS-1050 Tabela de Horários/Turnos de TrabalhoS-1060 Tabela de Ambientes de TrabalhoS-1070 Tabela de Processos Administrativos/JudiciaisS-1080 Tabela de Operadores Portuários

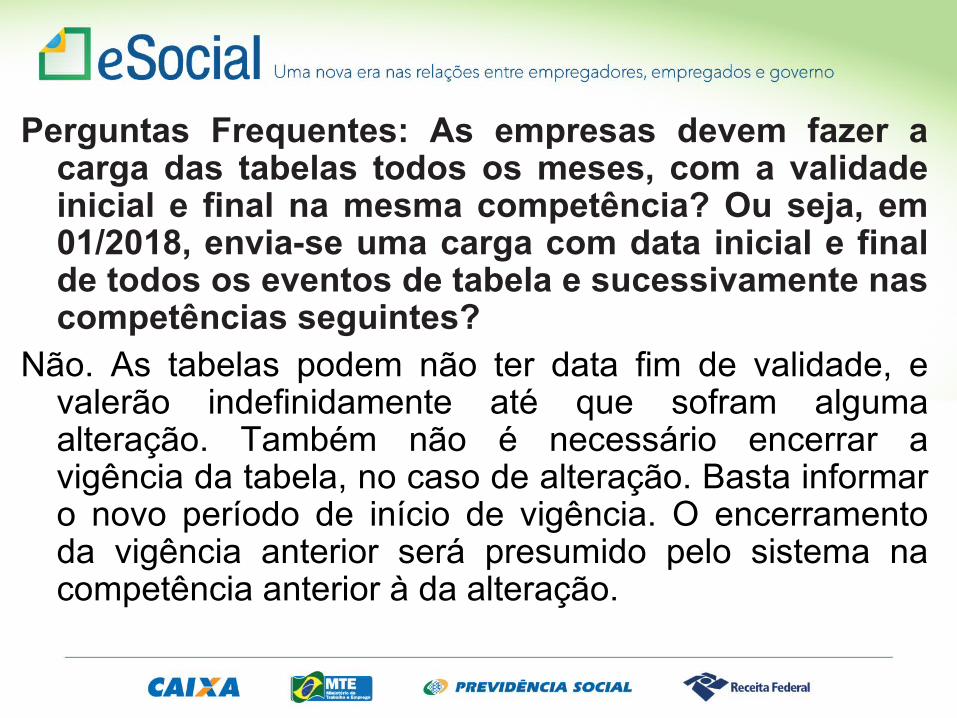

Perguntas Frequentes: As empresas devem fazer a carga das tabelas todos os meses, com a validade inicial e final na mesma competência? Ou seja, em 01/2018, envia-se uma carga com data inicial e final de todos os eventos de tabela e sucessivamente nas competências seguintes?

Não. As tabelas podem não ter data fim de validade, e valerão indefinidamente até que sofram alguma alteração. Também não é necessário encerrar a vigência da tabela, no caso de alteração. Basta informar o novo período de início de vigência. O encerramento da vigência anterior será presumido pelo sistema na competência anterior à da alteração.

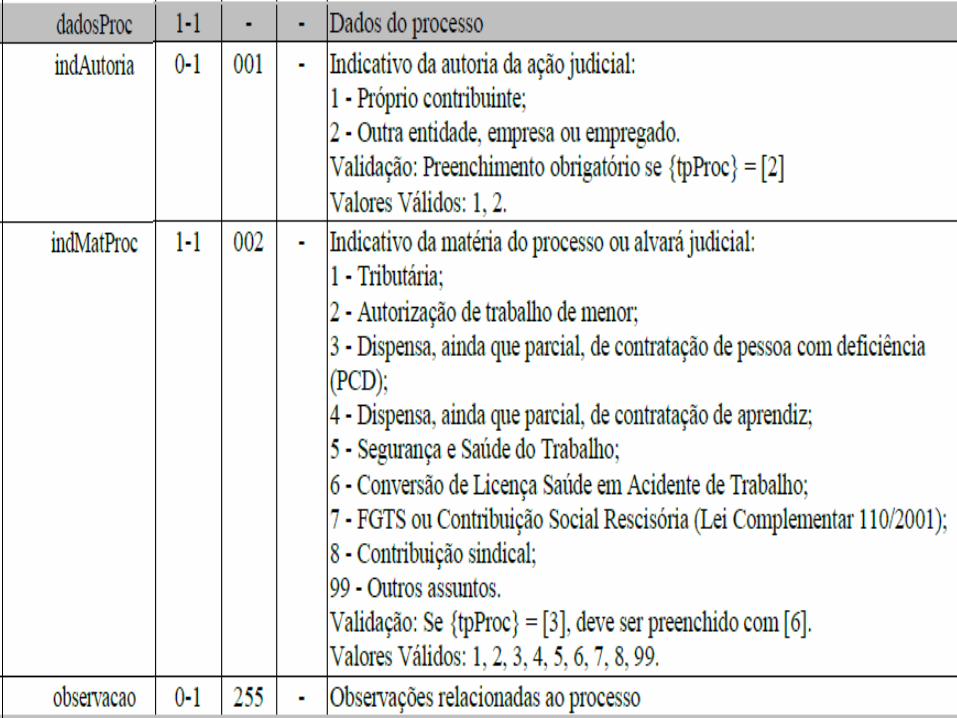

S-1070 – Tabela de Processos Administrativos / Judiciais

•Conceito do evento: evento utilizado para inclusão, alteração e exclusão de registros na Tabela de Processos Administrativos/Judiciais do empregador/contribuinte/órgão público, de entidade patronal com representação coletiva, de trabalhador contra um dos órgãos governamentais envolvidos no projeto do eSocial e que tenha influência no cálculo das contribuições, dos impostos ou do FGTS, e de outras empresas, quando influenciem no cumprimento das suas obrigações principais e acessórias.

S-1070 – Tabela de Processos Administrativos / Judiciais

•Conceito do evento: As informações consolidadas desta tabela são utilizadas para validação de outros eventos do eSocial e influenciam na forma e no cálculo dos tributos devidos e FGTS. • Não devem ser informados nesse evento os processos judiciais que envolvam matéria trabalhista, sejam reclamatórias trabalhistas, sejam processos que envolvam servidores públicos e seus correspondentes órgãos públicos.

S-1070 – Tabela de Processos Administrativos / Judiciais

Os indicativos de decisão são:1 - Liminar em Mandado de Segurança; 2 - Depósito Judicial do Montante Integral; 3 - Depósito Administrativo do Montante Integral; 4 - Antecipação de Tutela; 5 - Liminar em Medida Cautelar;

S-1070 – Tabela de Processos Administrativos / Judiciais

8 - Sentença em Mandado de Segurança Favorável ao Contribuinte; 9 - Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada pelo TRF; 10 - Acórdão do TRF Favorável ao Contribuinte;

S-1070 – Tabela de Processos Administrativos / Judiciais

Os indicativos de decisão são:11 - Acórdão do STJ em Recurso Especial Favorável ao Contribuinte;12 - Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte;

S-1070 – Tabela de Processos Administrativos / Judiciais

Os indicativos de decisão são:14 - Contestação Administrativa FAP;90 - Decisão Definitiva (Transitada em Julgado) a favor do contribuinte;92 – Sem suspensão da Exigibilidade.

S-1070 – Tabela de Processos Administrativos / Judiciais

TRANSITADO EM JULGADO NÃO TRANSITADO EM JULGADO

VALOR NA DCTF

Informa-se o valor apurado, considerando o teor da decisão

Informa-se o valor integral do débito tributário, como se não existisse ação judicial. Suspende-se a parte afetada. Se a decisão não se mantiver, o débito tributário já fica constituído

Perguntas Frequentes:- As reclamatórias trabalhistas deverão ser informadas na

tabela S-1070?- Não. Não devem ser informados neste evento os

processos judiciais que envolvam matéria trabalhista, sejam reclamatórias trabalhistas, sejam processos que envolvam servidores públicos e seus correspondentes órgãos públicos. O evento S-1070 se destina à informação de processo ajuizado pelo empregador/contribuinte/órgão público, quando houver decisão em processo administrativo/judicial, que tenha como parte um dos órgãos partícipes do eSocial e que tenha influência na apuração das contribuições, dos impostos ou do FGTS.

S-1005 Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos

•Conceito do evento: O evento identifica os estabelecimentos e obras de construção civil da empresa, detalhando as informações de cada estabelecimento (matriz e filiais) do empregador/contribuinte/órgão público, como: informações relativas ao CNAE Preponderante, Fator Acidentário de Prevenção - FAP, alíquota GILRAT, indicativo de substituição da contribuição patronal de obra de construção civil, dentre outras.

S-1020 – Tabela de Lotações Tributárias

•Identifica a classificação da atividade para fins de atribuição do código FPAS/outras entidades, a obra de construção civil, o contratante de serviço, ou uma condição diferenciada de tributação.•Lotação tem conceito estritamente tributário e não físico. Lotação influi no método de cálculo da contribuição previdenciária para um grupo de segurados específicos, não refletindo, necessariamente, o local de trabalho do empregado.

S-1030 – Tabela de Cargos / Empregos PúblicosSão as informações de identificação do cargo (inclusive carreiras e patentes), apresentando código e período de validade.

A empresa deve realizar uma análise do seu organograma e definição dos cargos, obedecendo às normas trabalhistas, estatuto dos servidores e suas implicações.

Os códigos (codCargo) atribuídos aos cargos são de livre escolha do empregador.

S-1040 – Tabela de Funções / Cargos em Comissão

•A utilização é opcional

•Só deve ser enviada pelos empregadores que a utilizam para destacar função gratificada, ou de confiança, não prevista no plano de cargos e salários

S-1050 – Tabela de Horários / Turnos de Trabalho

•Devem constar todas as possibilidades de horários do empregado

• Deve constar a informação do intervalo (fixo ou variável). Sendo variável, basta informar a duração do intervalo.

S-1010 – Tabela de rubricas•A empresa pode manter a sua própria tabela de rubricas utilizada atualmente

•Exige uma análise prévia da tabela de rubricas da empresa com vistas a verificar as suas incidências para o FGTS, Previdência Social, IRRF

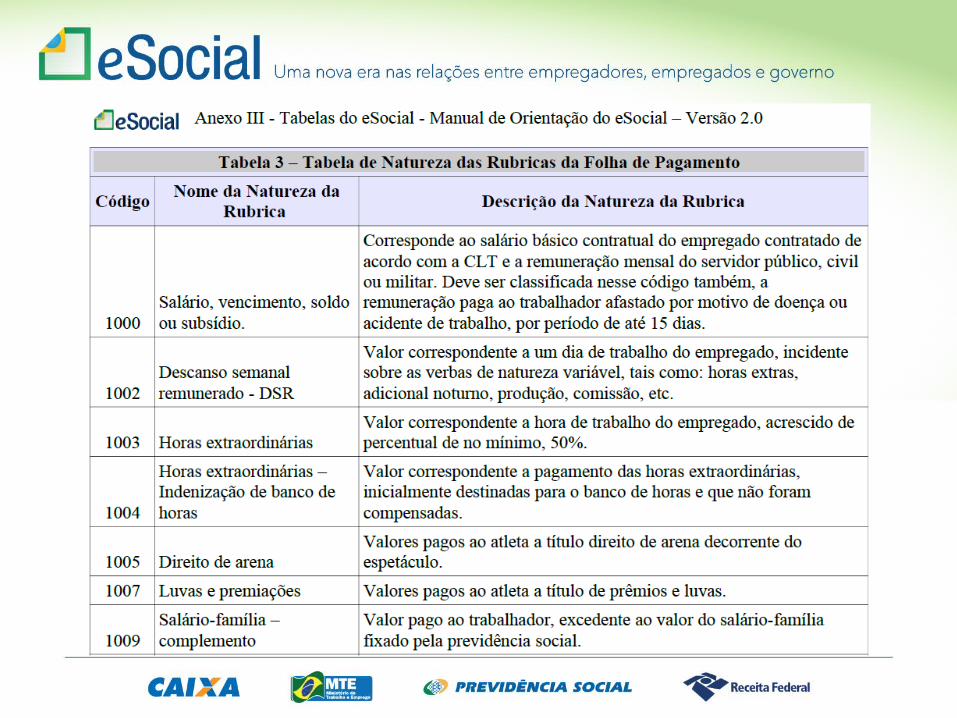

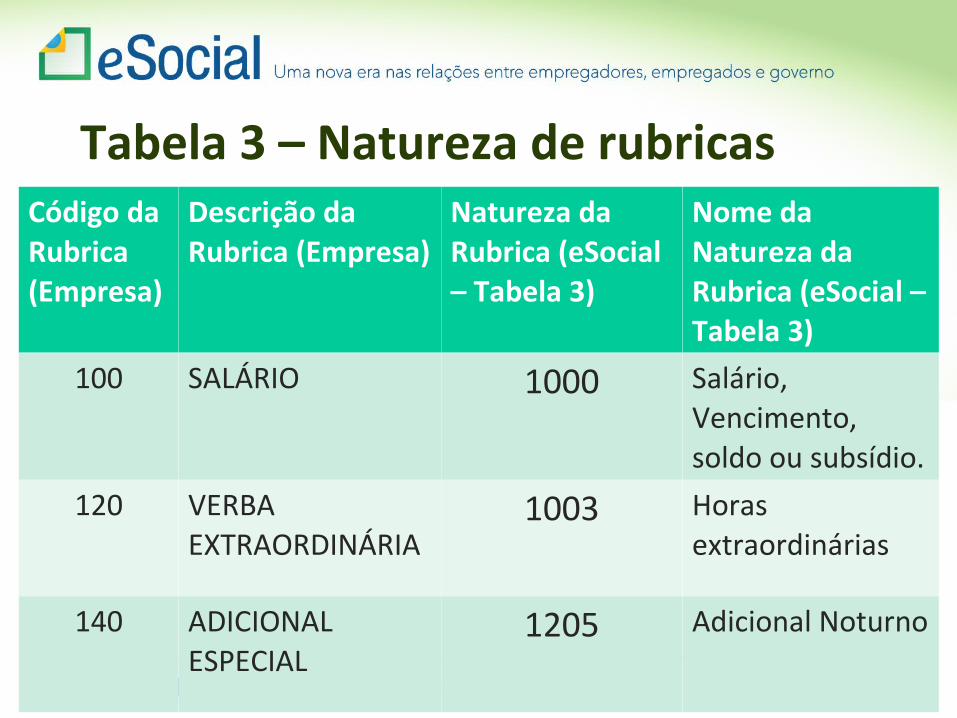

Tabela 3 – Natureza de rubricas

•Vinculação entre tabela de rubricas da empresa com a tabela de natureza

Tabela 3 – Natureza de rubricasExemplo de tabela de rubrica da empresa

Cód Rubrica (da empresa) Descrição da Rubrica (da empresa)

100 SALÁRIO

120 VERBA EXTRAORDINÁRIA

140 ADICIONAL ESPECIAL

180 GRATIFICAÇÃO ESPECIAL

220 ABATIMENTOS

240 INSS

410 ADIANTAMENTO

420 DESCONTO ADIANTAMENTO

Integração entre Eventos

S-1200 Remuneração

do Trabalhador

.

Tabela 3 – Natureza de rubricasCódigo da Rubrica (Empresa)

Descrição da Rubrica (Empresa)

Natureza da Rubrica (eSocial – Tabela 3)

Nome da Natureza da Rubrica (eSocial – Tabela 3)

100 SALÁRIO 1000 Salário, Vencimento, soldo ou subsídio.

120 VERBA EXTRAORDINÁRIA

1003 Horas extraordinárias

140 ADICIONAL ESPECIAL

1205 Adicional Noturno

S-1010 – Tabela de rubricas

O empregador/órgão público deve nomear sua(s) Tabela(s) de Rubricas, no campo identificador da tabela de rubrica {ideTabRubr}, deste evento, permitindo identificar a Tabela de Rubricas a que se refere o código de rubrica informado nos eventos: a) “S-1200 – Remuneração do Trabalhador vinculado ao Regime Geral da Previdência Social”; b) “S- 1202 - Remuneração de servidor vinculado a Regime Próprio de Previdência Social”; c) “S-2299 – Desligamento”; e d) “S-2399 – Trabalhador Sem Vínculo de Emprego/Estatutário – Término”.

Perguntas Frequentes:- Não identificamos a Rubrica Dividendos. Uma

vez que o eSocial irá substituir a DIRF, as informações de Distribuição de Dividendos pagos ao sócio pessoa física serão prestadas?

Resp.: Distribuição de dividendos não representa pagamento por prestação de serviços e, portanto, não está no escopo do eSocial. Tais informações serão prestadas no EFD-Reinf para efeitos da DIRF.

Perguntas Frequentes:- Na tabela de rubricas do eSocial, não existem rubricas

que utilizo na minha folha de pagamento, tais como "atividade extra-classe", "dependência" e outras pertinentes a pagamento de professores. Neste caso, qual deverei utilizar? Devo usar o item 1099 - Outras verbas salariais?

Cabe ao empregador elaborar a tabela de rubricas utilizadas, conforme sua folha de pagamento. Para tanto, poderá inclusive manter a nomenclatura utilizada atualmente, sem a necessidade de adaptação para o eSocial. Deverá, portanto, cadastrar a rubrica e correlacioná-la à natureza de rubrica constante na Tabela 3.

S-1035 – Tabela de Carreiras Públicas

Conceito do evento: São as informações relativas às carreiras públicas em que os servidores públicos estatutários enquadram-se, independentemente do tipo de regime previdenciário (RGPS ou RPPS). As informações consolidadas nesta tabela serão referenciadas no evento “S-2200 – Cadastramento Inicial do Vínculo e Admissão/Ingresso do Trabalhador”.

S-1035 – Tabela de Carreiras Públicas

Quem está obrigado: O órgão público quando possuir cargos estruturados em carreiras.

Prazo de envio: Deve ser enviado antes dos eventos “S-2200 – Cadastramento Incial do Vínculo e

Admissão/Ingresso de Trabalhador”.

Pergunta Governo PR- Quem é o empregador?*CNPJ do Estado e Órgãos como filiais: enviar um

único conjunto de tabelas*CNPJ dos Órgãos como filiais: enviar um conjunto

de tabelas para cada órgão

Admissão dos Empregados e Servidores Públicos

Prof. Eduardo Tanaka

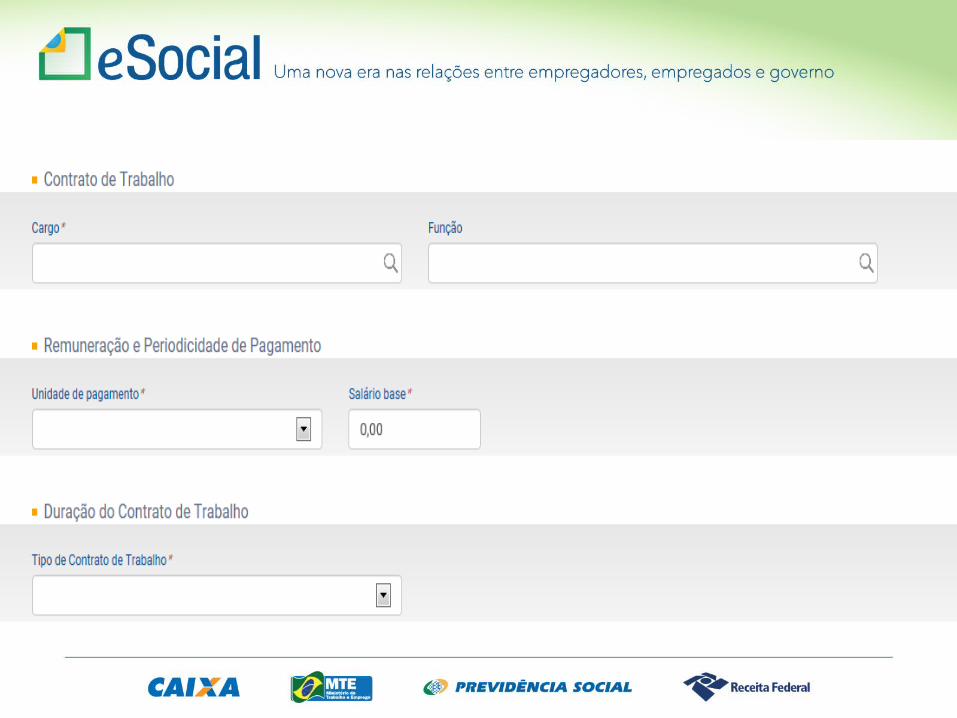

S-2200 Cadastramento Inicial do Vínculo e Admissão/Ingresso de Trabalhador

•Conceito do evento: Este evento registra a admissão de empregado ou o ingresso de servidores estatutários, a partir da implantação do eSocial.

•Ele serve também para o cadastramento inicial de todos os vínculos ativos pela empresa/órgão público, no início da implantação, com seus dados cadastrais e contratuais atualizados.

S-2200 Cadastramento Inicial do Vínculo e Admissão/Ingresso de Trabalhador

•Conceito do evento: •As informações prestadas nesse evento servem de base para construção do "Registro de Eventos Trabalhistas" - RET, que será utilizado para validação dos eventos de folha de pagamento e demais eventos enviados posteriormente.

Pergunta Governo do Estado do PR

Ingresso CLT e Cargo em Comissão com vínculo

Qual é a data para envio das informações?

Pergunta Governo do Estado do PR

Ingresso CLT e Cargo em Comissão com vínculo

Qual é a data para envio das informações?

S-2190 - Admissão de Trabalhador - Registro Preliminar

Relações de TrabalhoO foco do eSocial

RET – Registro de Eventos Trabalhistas

•S-2200 – Cadastramento Inicial do Vínculo e Admissão/Ingresso de Trabalhador.•S-2300 – Trabalhador sem Vínculo Empregatício/Estatutário - Início

EVENTUAIS (outros Contribuintes Individuais)

TSV - Trabalhadores Sem Vínculo de Emprego/Estatutário – S-2300

Quais são os TSV obrigatórios?

TSV - Trabalhadores Sem Vínculo

Além dos trabalhadores relacionados acima, a empresa/órgão público podem cadastrar, opcionalmente, outros contribuintes individuais, que achar necessário, para facilitar seu controle interno, bem como outros trabalhadores (em sentido amplo), como os das categorias 307 (militar efetivo), 308 (conscrito), 903 (bolsista, nos termos da Lei nº 8.958/94) e 904 (participante de curso de formação, como etapa de concurso público, sem vínculo de emprego/estatutário).

Eventuais – Outros Contribuintes individuais

Todos os prestadores de serviço, pessoas físicas, fazem parte da folha de pagamento da empresa e, se constantes, devem ser informados neste evento para facilitar a elaboração daquela (eletricista, contadores, engenheiros, faxineira, todos prestando serviço como pessoa física).

Fluxo da informação no eSocial

Perguntas Frequentes:- Como informar o evento S-2300 na seguinte

situação: empresa concedente de estágio contrata agente de integração, a qual paga a bolsa estágio para o estagiário. A empresa concedente de estágio, por sua vez, paga uma NF para o agente de integração. Quem deverá informar o estagiário no registro S-2300?

Perguntas Frequentes:- Resp.: O evento S-2300 deverá ser informado

pela empresa concedente de estágio, independentemente da sua relação civil com o agente de integração. Da mesma forma, deverá informar os eventos S-1200 (remuneração) e S-1210 (pagamento).

Perguntas Frequentes:- Alguns clientes estão solicitando o CPF do

coordenador do estágio para inclusão no eSocial, porém não achei em nenhum material com esta exigência. Essa informação procede? Caso seja necessário, é o CPF do coordenador do curso de formação ou do coordenador do estágio na empresa?

Perguntas Frequentes:- Resp.: Deve ser informado o CPF do

supervisor do estágio na empresa, conforme definição legal (art. 3º, § 1º, da Lei n.º 11.788/08).

Perguntas Frequentes:- Somos uma operadora de plano de saúde

(autogestão) e temos profissionais autônomos, com contratos ativos, médicos, fisioterapeutas, dentistas, etc. Esses profissionais não estão no sistema de folha como empregados e nem todos os meses há faturamento por serviços prestados aos usuários do plano de saúde. Nesses casos os pagamentos são informados no eSocial ou na REINF?

Perguntas Frequentes:- Resp.: Todo pagamento a pessoa física decorrente de

prestação de serviço deve ser informado no eSocial. Há um grupo no evento S-1200 que permite a informação de remuneração para trabalhador cuja categoria não está sujeita ao evento de admissão ou ao evento de início de TSVE.Opcionalmente a empresa poderá realizar o cadastro destes trabalhadores por meio do evento S-2300, categoria TSVE - Contribuinte Individual, o que a desobrigaria do preenchimento do grupo de informações complementações a cada envio do S-1200.

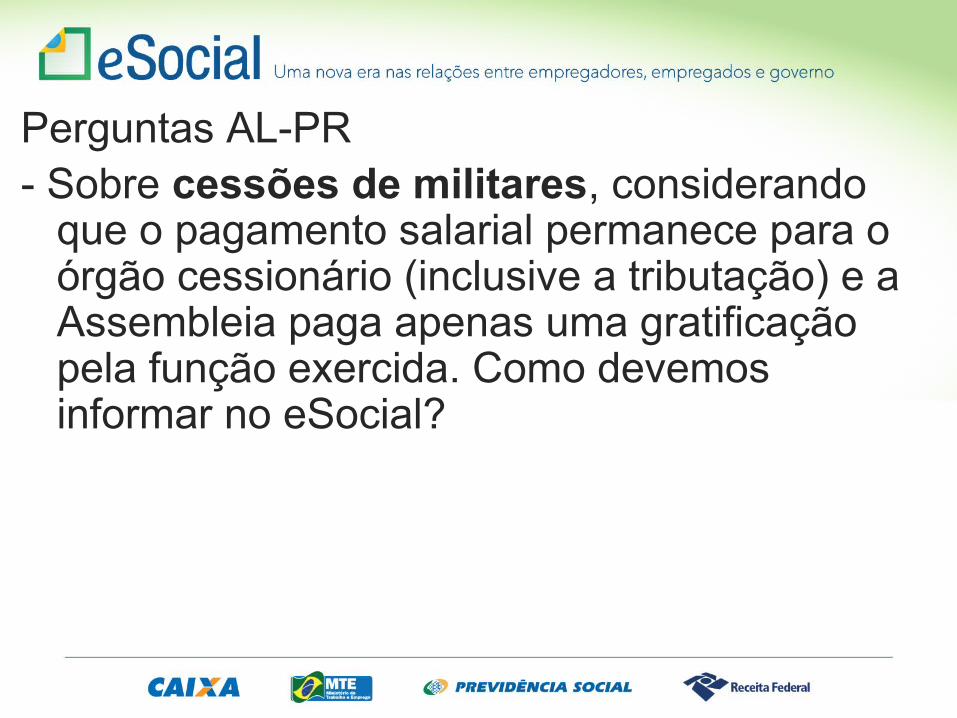

Perguntas AL-PR- Sobre cessões de militares, considerando

que o pagamento salarial permanece para o órgão cessionário (inclusive a tributação) e a Assembleia paga apenas uma gratificação pela função exercida. Como devemos informar no eSocial?

Cessão de Servidores

Cessão/requisição de servidor com ônus para cedente e cessionário – cargos em comissão

Cedente Cessionário

Cessão

Durante

Retorno

S-2230 (cod.14)Afastamento temporário

S-2300 InícioTSVE - Início

S-1202/S-1200 e S-1210

Rem e Pgto

S-2230 (retorno)Afastamento temporário

S-2399 TérminoTSVE – Término

S-1202/S1200- e S-1210

Rem e pagto

Cessão/requisição de servidor com ônus só para o cessionário

Cedente Cessionário

Cessão

Durante

Retorno

S-2230 (cod.14)Afastamento temporário

S-2300 InícioTSVE - Início

S-2230 (retorno)Afastamento temporário

S-2399 TérminoTSVE – Término

S-1202 e S-1210Rem e pagto

Cessão/requisição de servidor com ônus exclusivo para o cedente

Cedente Cessionário

Cessão

Durante

Retorno

S-2230 (cod.14, 21 ou 23) opcional

S-2300 InícioTSVE - Início

S-1202/S-1200 e S-1210

Rem e pagto

S-2230 (retorno) (opcional)

S-2399 TérminoTSVE – Término

Eventos Periódicos

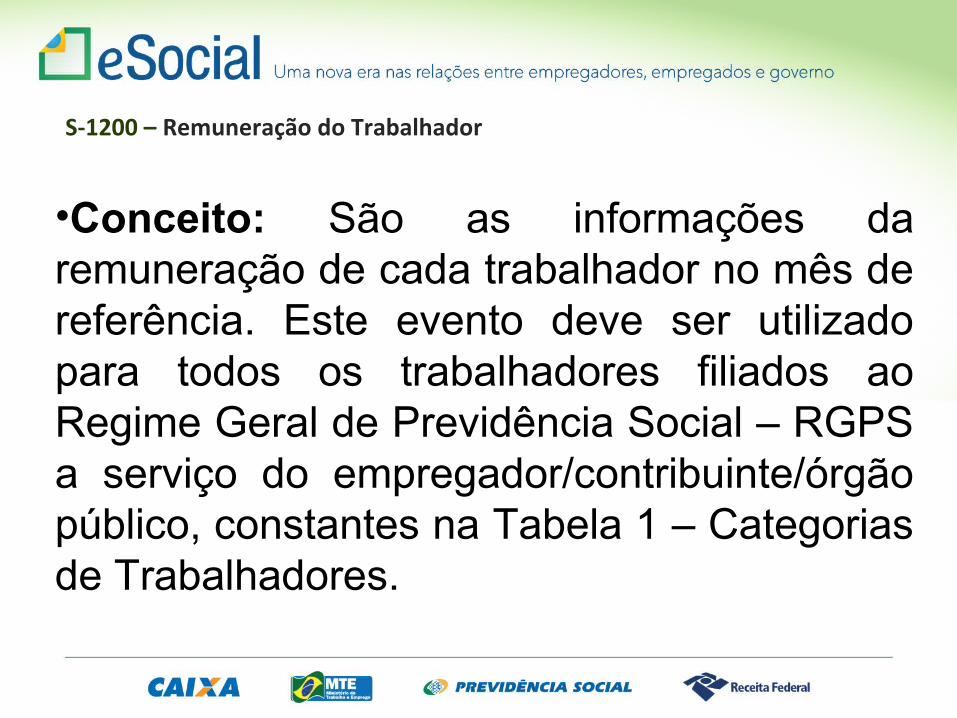

S-1200 – Remuneração do Trabalhador

•Conceito: São as informações da remuneração de cada trabalhador no mês de referência. Este evento deve ser utilizado para todos os trabalhadores filiados ao Regime Geral de Previdência Social – RGPS a serviço do empregador/contribuinte/órgão público, constantes na Tabela 1 – Categorias de Trabalhadores.

S-1200 – Remuneração do Trabalhador vinculado ao RGPS

•Regime de Competência•Deve ser transmitido até o dia 07 do mês subsequente

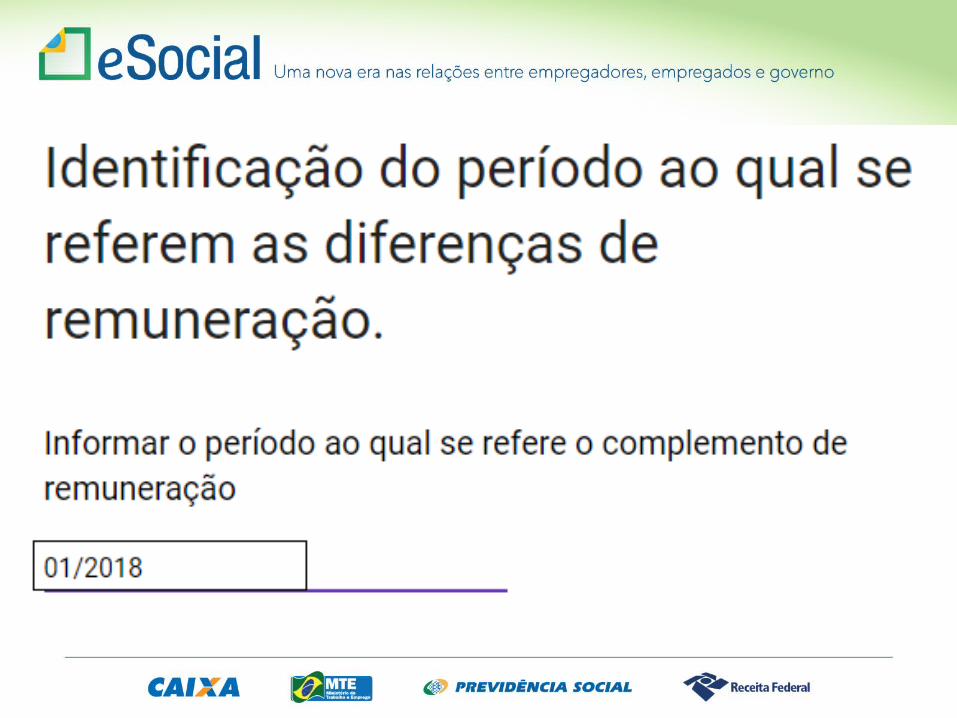

Pagamento de Períodos Anteriores

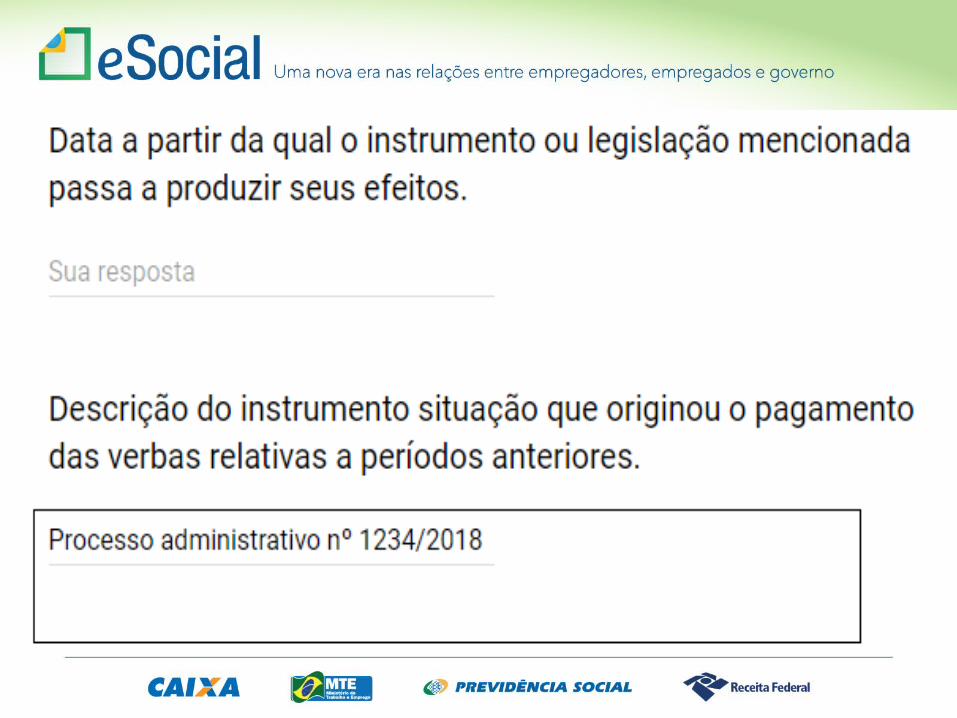

tpAcConv

Tipo do instrumento ou situação ensejadora da remuneração relativa a Períodos de Apuração Anteriores: A - Acordo Coletivo de Trabalho;B - Legislação federal, estadual, municipal ou distrital;C - Convenção Coletiva de Trabalho;D - Sentença Normativa - Dissídio;E - Conversão de Licença Saúde em Acidente de Trabalho;F - Outras verbas de natureza salarial ou não salarial devidas após o desligamento.G – Decisão Administrativa (minuta S-1200 e S-1202)H – Decisão Judicial (minuta S-1200 e S-1202)

dtAcConv

Data da assinatura do acordo, convenção coletiva, sentença normativa ou da conversão da licença saúde em acidente de trabalho ou da Decisão Administrativa ou Judicial.Validação: Deve ser uma data igual ou anterior ao período de apuração, informado em {perApur}.

remunSuc

S-1202 – Remuneração do Trabalhador vinculado a RPPS

Conceito: São as informações da remuneração de cada servidor/militar no mês de referência. Este evento deve ser utilizado para os servidores filiados ao Regime Próprio de Previdência Social – RPPS pertencentes às categorias 301, 303 (sub judice no STF para parlamentares estaduais) , 305 (desde que seja servidor público efetivo oriundo de ente que possua RPPS) e Militar na Tabela 1 – Categorias de Trabalhadores a serviço do contribuinte.

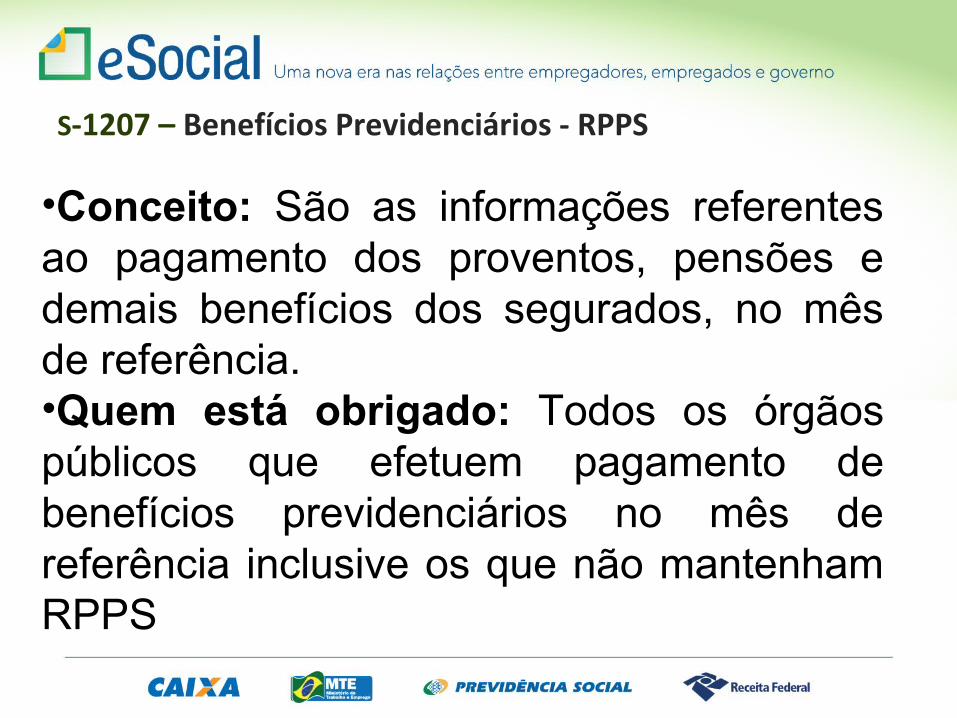

S-1207 – Benefícios Previdenciários - RPPS

•Conceito: São as informações referentes ao pagamento dos proventos, pensões e demais benefícios dos segurados, no mês de referência. •Quem está obrigado: Todos os órgãos públicos que efetuem pagamento de benefícios previdenciários no mês de referência inclusive os que não mantenham RPPS

S-2400 – Cadastro de Benefícios Previdenciários - RPPS

•Conceito do evento: São as informações relativas ao cadastro dos benefícios previdenciários pagos pelos entes federativos, diretamente ou por seus Regimes Próprios de Previdência Social – RPPS, bem como as complementações de benefícios do Regime Geral de Previdência Social - RGPS.

Pergunta AL-PR

Temos pagamentos de pensões graciosas para cônjuge de ex-parlamentar (falecido) e o FEPPA – Fundo Estadual de Previdência do Parlamentar, que não são atreladas ao RPPS, como devemos informar estes pagamentos? Através do arquivo S-1207 - Benefícios previdenciários RPPS?

Pergunta Governo Estado do PR

Pensões Especiais / IndenizatóriaConforme estabelecido em legislação estadual, o

Governo do Paraná paga as seguintes pensões na folha de pagamento dos servidores ativos:

- Pensão indenizatória (a qualquer cidadão)- Pensão para ex-Governador- Pensão para viúva de ex-Governador- Pensão por Moléstia Grave

Pergunta Governo Estado do PR

Pensões Especiais / Indenizatória1. Como tratar estes casos no eSocial? 2. Em qual evento deverão ser enviadas as pensões

especiais?

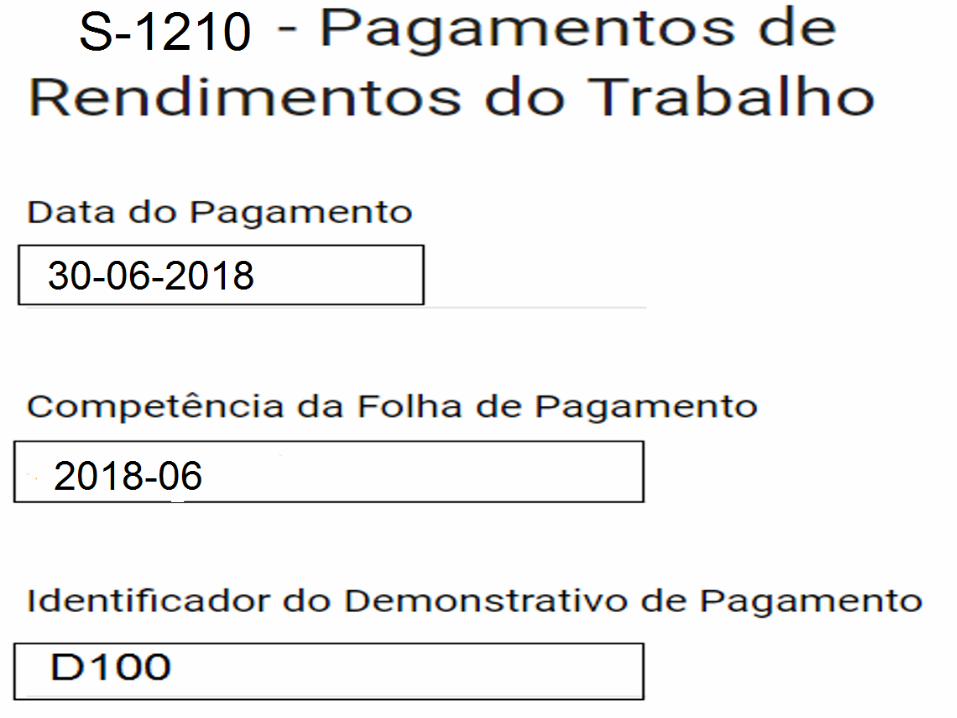

S-1210 – Pagamentos de Rendimentos do Trabalho

•Conceito do evento: são as informações prestadas relativas aos pagamentos referentes aos rendimentos do trabalho com ou sem vínculo e o pagamento de Participação nos Lucros ou Resultados (PLR) objeto de negociação entre a empresa e seus empregados.

S-1210 – Pagamentos de Rendimentos do Trabalho

•Regime de Caixa•Limita-se a informar a data do efetivo pagamento

S-1210 – Pagamentos de Rendimentos do Trabalho

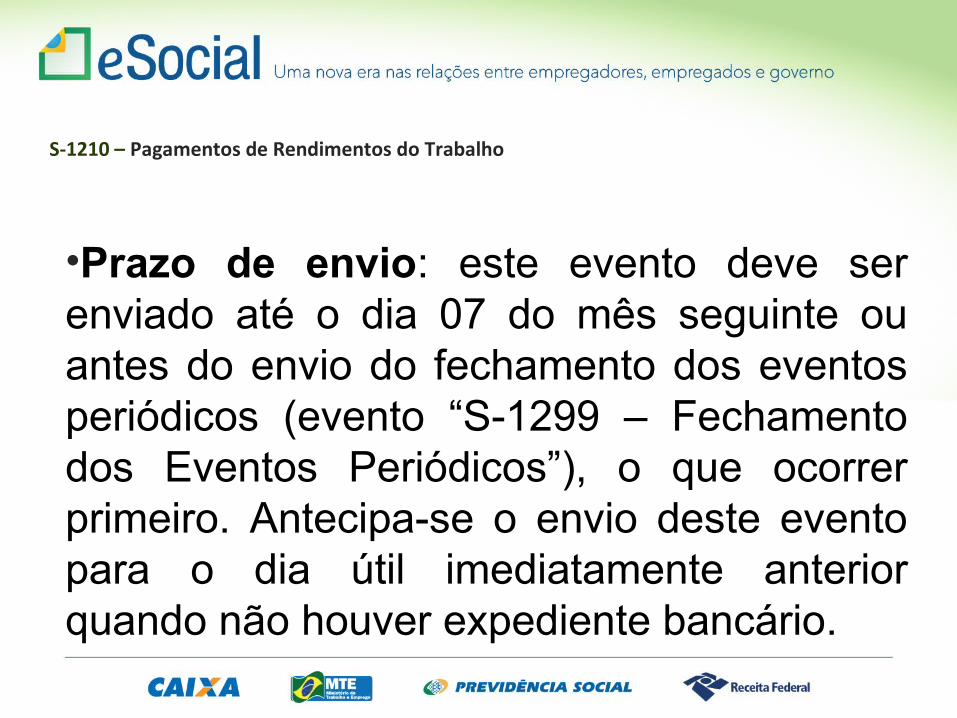

•Prazo de envio: este evento deve ser enviado até o dia 07 do mês seguinte ou antes do envio do fechamento dos eventos periódicos (evento “S-1299 – Fechamento dos Eventos Periódicos”), o que ocorrer primeiro. Antecipa-se o envio deste evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Declaração da comercialização da

produção ruraleSocial x Reinf

S-1250 – Aquisição de Produção Rural

•Conceito do Evento: são as informações relativas à aquisição de produção rural de origem animal ou vegetal decorrente de responsabilidade tributária por substituição a que se submete, em decorrência da lei, a pessoa física (o intermediário), a empresa adquirente, consumidora ou consignatária, ou a cooperativa.

S-1250 – Aquisição de Produção Rural

•Devem ser enviadas e agrupadas por estabelecimento e por tipo de aquisição, com a identificação do produtor rural.

S-1250 – Aquisição de Produção Rural•No detalhamento das notas fiscais deve ser informado: o número e série do documento fiscal, a data da emissão do documento, o valor bruto da nota fiscal emitida, o valor da contribuição previdenciária descontada do produtor rural pessoa física, o valor da contribuição destinada ao financiamento dos benefícios concedidos em razão do grau de incidência da incapacidade laborativa decorrente dos riscos ambientais do trabalho - GILRAT, o valor da contribuição destinada ao SENAR, incidentes sobre a aquisição de produção rural de produtor rural pessoa física/segurado especial

S-1250 – Comercialização da Produção Rural Pessoa Física

•Conceito do evento: são as informações relativas à comercialização da produção rural prestadas pelo produtor rural pessoa física e pelo segurado especial.

•Devem ser consolidadas identificando a inscrição do estabelecimento rural que comercializou a produção e agrupadas por tipo de comercialização.

EFD-REINF - R-2050 - Informações – Comercialização da Produção Por Produtor Rural PJ/Agroindústria

•Conceito do evento: são as informações relativas à comercialização (venda ou consignação) da produção rural ou agroindustrial, quando a responsabilidade pelo recolhimento das contribuições sobre a receita da comercialização da produção for atribuída ao próprio produtor rural ou a agroindústria, nos casos em que se aplica o regime substitutivo do pagamento das contribuições sobre a comercialização da produção rural, devidamente identificadas conforme classificação tributária.

EVENTOS DE CONTROLE

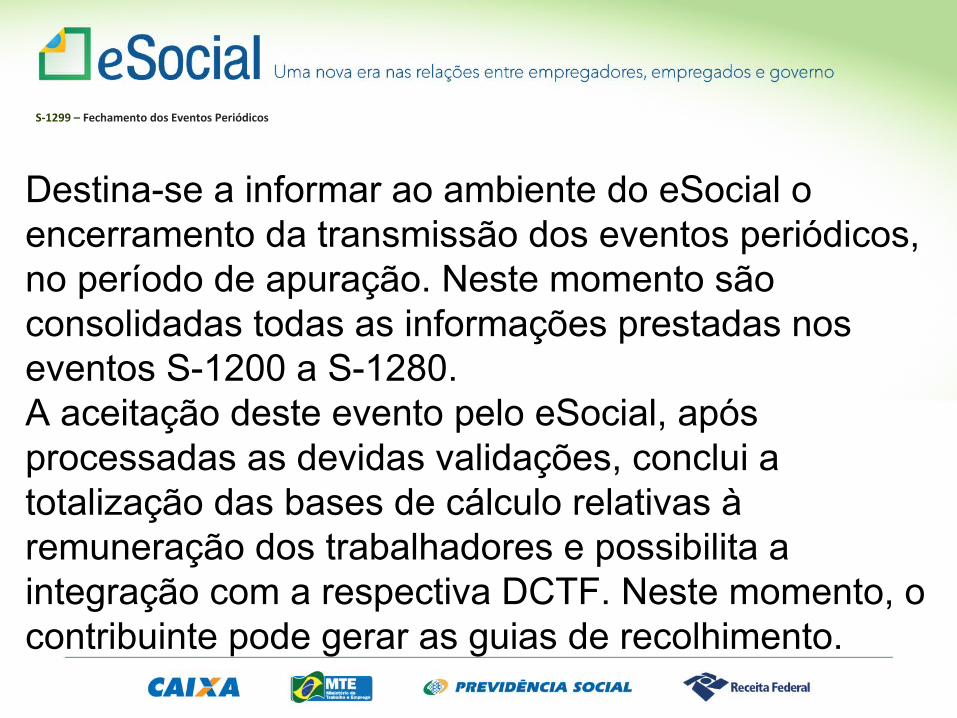

S-1299 – Fechamento dos Eventos Periódicos

Destina-se a informar ao ambiente do eSocial o encerramento da transmissão dos eventos periódicos, no período de apuração. Neste momento são consolidadas todas as informações prestadas nos eventos S-1200 a S-1280.A aceitação deste evento pelo eSocial, após processadas as devidas validações, conclui a totalização das bases de cálculo relativas à remuneração dos trabalhadores e possibilita a integração com a respectiva DCTF. Neste momento, o contribuinte pode gerar as guias de recolhimento.

- Ocorre quando não há informação a ser enviada para o grupo de eventos periódicos S-1200 a S-1299;- Procedimento: envia-se o evento S-1299 - Fechamento dos Eventos Periódicos indicando “sem movimento” na primeira competência em que esta situação ocorrer;- Todo mês de janeiro deve-se repetir este procedimento, caso a situação “sem movimento” persista.

Situação “Sem movimento”

S-1295 - Solicitação de Totalização para Pagamento em Contingência

Conceito do evento: evento destinado a solicitar a totalização das Contribuições Sociais e do Imposto de Renda, com base nas informações transmitidas para o ambiente nacional, quando houver insucesso no encerramento normal dos eventos periódicos (realizado pelo envio do evento S – 1299).

S-1298 – Reabertura dos Eventos Periódicos

Conceito do evento: este evento é utilizado para reabrir movimento de um período já encerrado, possibilitando o envio de retificações ou novos eventos periódicos.

Eventos Não-Periódicos• S-2190 – Admissão de Trabalhador - Registro Preliminar• S-2200 – Admissão de Trabalhador• S-2205 – Alteração de Dados Cadastrais do Trabalhador• S-2206 – Alteração de Contrato de Trabalho• S-2210 – Comunicação de Acidente de Trabalho• S-2220 – Monitoramento da Saúde do Trabalhador• S-2230 – Afastamento Temporário• S-2240 – Condições Amb. do Trabalho - Fator de Risco• S-2241 – Insalubridade, Periculosidades e Aposentadoria

Especial

Eventos Não-Periódicos

• S-2250 - Aviso Prévio• S-2260 – Convocação para Trabalho Intermitente• S-2298 – Reintegração

• S-2299 – Desligamento

• S-2300 – Trabalhador Sem Vínculo – Início

• S-2305 – Trabalhador Sem Vínculo – Alteração Contratual

• S-2399 – Trabalhado Sem Vínculo – Término

• S-2400 – Cadastro de Benefícios Previdenciários - RPPS

• S-3000 – Exclusão de Eventos

Eventos de Controle

•S-5001 - Informações das contribuições sociais por trabalhador

•S-5002 - Imposto de Renda Retido na Fonte •S-5011 - Informações das contribuições sociais consolidadas por contribuinte

•S-5012 - Informações do IRRF consolidadas por contribuinte

EVENTOS TOTALIZADORES

S-5001 - Informações das contribuições sociais consolidadas por trabalhador

Conceito do evento: Trata-se de um retorno do ambiente nacional do eSocial para cada um dos eventos de remuneração – S-1200 ou S-2299 ou S-2399 – transmitidos pelo empregador. Nele constará a totalização da base de cálculo (Salário de Contribuição) da contribuição previdenciária de cada trabalhador (CPF), e o cálculo do valor da contribuição devida pelo segurado ao Regime Geral de Previdência Social - RGPS.

ESTRUTURA DE CÁLCULOS DAS CONTRIBUIÇÕES DO ESOCIAL

S-5001

CALCULA A CONTRIBUIÇÃO DO TRABALHADOR

TOTALIZA A BASE DE CÁLCULO DE CADA TRABALHADOR

RETORNA OS VALORES DESCONTADOS PELA EMPRESA

EVENTO DE RETORNO DE EVENTO DE REMUNERAÇÃO

S-5011 - Informações das contribuições sociais consolidadas por contribuinte

Conceito do evento: Trata-se de um retorno do ambiente nacional do eSocial para o evento de fechamento de eventos periódicoss, S-1299, ou para o S-1295 - Solicitação de Totalização para Pagamento em Contingência. Objetiva mostrar ao declarante, com base nas informações transmitidas nos eventos iniciais, de tabelas e periódicos, o total da base de cálculo por categoria de trabalhador, por lotação tributária e por estabelecimento. A partir dessas informações são apurados os créditos previdenciários e os devidos a outras entidades e fundos.

ESTRUTURA DE CÁLCULOS DAS CONTRIBUIÇÕES DO ESOCIAL

S-5011BASES DE CÁLCULO SEPARADAS POR TIPO DE INCIDÊNCIA

BASES POR CATEGORIA, LOTAÇÃO E ESTABELECIMENTO

GERADO APÓS O FECHAMENTO DOS EVENTOS PERIÓDICOS

CALCULA AS CONTRIBUIÇÕES POR CÓDIGO DE RECEITA

CREDITOS TRIBUTÁRIOS APURADOS E INFORMADOS À DCTFWEB

DCTF

EFD – REINFRetenções e Informações

Relações de trabalho

eSocial

DARF

Sistemas RFB (PER/DCOMP,

Parcelamentos, etc)

Antes do eSocial

GFIP DIRF

RFB-Tributos

Implantação do eSocial

S-5002 – Imposto de Renda Retido na Fonte

Conceito do evento: Trata-se de um evento de retorno do ambiente nacional do eSocial para cada evento de Pagamentos de Rendimentos do Trabalho (S-1210), que tenha sido transmitido pelo empregador e internalizado pelo ambiente nacional do eSocial após as devidas validações.

S-5012 - Informações do IRRF consolidadas por contribuinte

Conceito do evento: Trata-se de um evento de retorno do ambiente nacional do eSocial para o contribuinte, gerado após o evento de fechamento de eventos periódicos, S-1299, ou para o S-1295 - Solicitação de Totalização para Pagamento em Contingência. Objetiva mostrar ao declarante, uma consolidação dos valores de cada tipo de retenção de Imposto de Renda Retido na Fonte, identificado pelo Código de Receita, que foram informadas individualmente para cada trabalhador no evento S-5002.

GRFGTS

DCTF e DARF

MUITO OBRIGADO!

Eduardo Tanaka

Auditor Fiscal da Receita Federal do Brasil

Visite meu canal: youtube.com/profeduardotanaka

Facebook: eSocial do Empregador Doméstico