apresentação da concepção da pesquisa controller em epps

TRANSCRIPT

A Concepção da Pesquisa Controller Em EPPs

E.F. SOUZA. 2015 -SlideShare

CONSIDERAÇÕES INICIAISAbrir uma empresa por si só não é fácil, mas lutar para que ela não se feche é mais duro ainda. Para evitar as quebras

e as rupturas ao longo do ciclo de vida das empresas, deve-se contar com um planejamento e controle empresarial.É muito difícil a uma empresa, de qualquer tamanho e faturamento, expandir-se sem um correto Planejamento e

Controle Orçamentário, e, sem um sistema de informação ágil. Esta etapa de planejar, executar, controlar e mensurar a atividade operacional, técnica ou estratégica da empresa é exatamente fundamental para que a a entidade contábil possa se desenvolver de modo correto, rumo a uma meta especificada ou subentendida (no caso de EPPs, sem um plano de negócios formal *, por exemplo).

Atkinson et al (2008, p. 37), dizem que “a informação contábil gerencial é um dos principais meios pelo qual operadores, gerentes e executivos recebem feedback de seus desempenhos”. Este desempenho deve condizer com o que foi planejado, e ser devidamente analisado (controlado). Para cada porte, atividade e ciclo operacional de empresas, há sistemas contábeis gerenciais que melhor se adequam. Evidentemente, se a empresa for muito pequena, como uma MEI (pipoqueiro / vendedor de cachorro quente, por exemplo) o Orçamento é feito de maneira quase automática, de modo mental, sem a necessidade de um sistema de controle rígido, como afirmam, Sanvicente e Santos, ao se referirem ao Orçamento de Caixa, dizem:

“A projeção do Fluxo de Caixa é uma atividade indispensável para a grande maioria das instituições. O que pode variar é o grau deformalização utilizado em sua confecção. Nas pequenas empresas individuais, como no caso de um pequeno estabelecimento decomércio, a projeção do fluxo de caixa é feita quase mentalmente, auxiliada por cálculos em folha de papel. Por outro lado, em grandesempresas a projeção do Fluxo de Caixa pode adquirir grande complexidade, empregando-se até conceitos probabilísticos e sistemas emcomputador” (SANVICENTE; SANTOS, 2008, p. 155).

(*) = meta subentendida é quando o dono diz “quero aumentar minhas vendas”, “quero ter mais clientes”, ou seja, de modo genérico, sem especificar, em um plano de negócio, em qual rumo a empresa irá crescer, o que pretende vender, etc... Ideias vagas de planejamento, sem

que se estipule os números, índices, percentagens, fatores, padrões, etc et al.

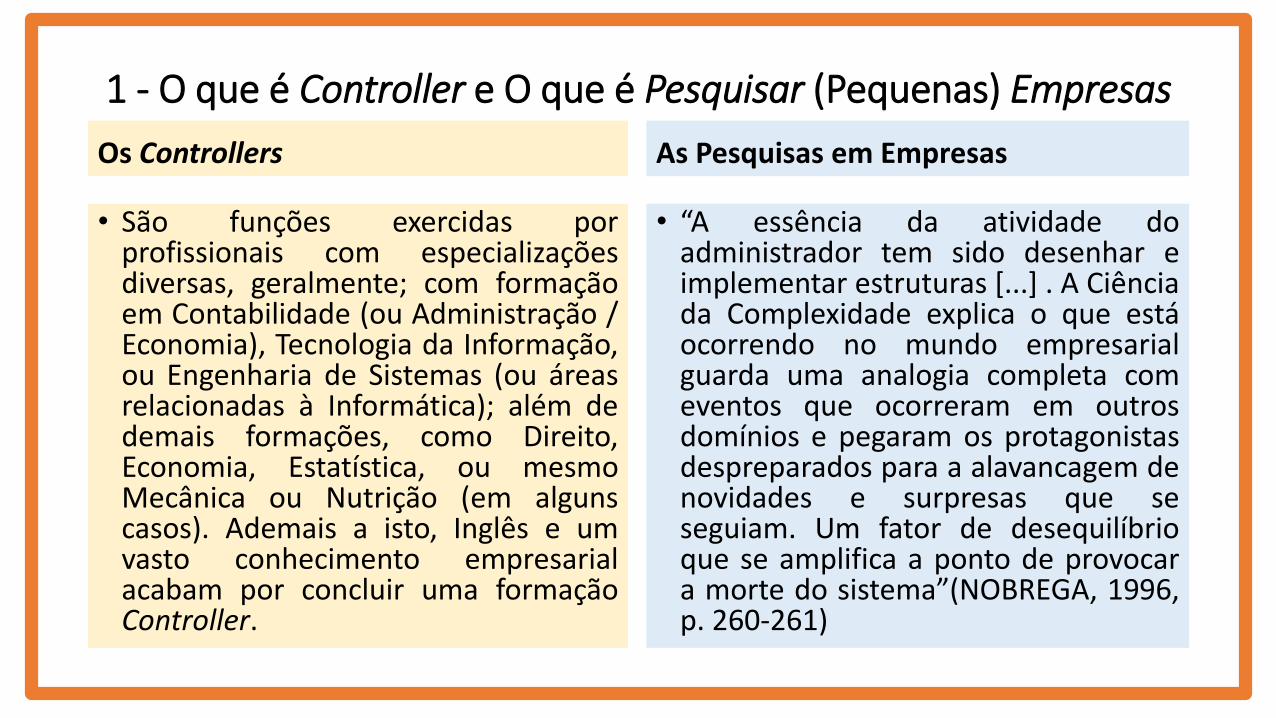

1 - O que é Controller e O que é Pesquisar (Pequenas) Empresas

Os Controllers

• São funções exercidas porprofissionais com especializaçõesdiversas, geralmente; com formaçãoem Contabilidade (ou Administração /Economia), Tecnologia da Informação,ou Engenharia de Sistemas (ou áreasrelacionadas à Informática); além dedemais formações, como Direito,Economia, Estatística, ou mesmoMecânica ou Nutrição (em algunscasos). Ademais a isto, Inglês e umvasto conhecimento empresarialacabam por concluir uma formaçãoController.

As Pesquisas em Empresas

• “A essência da atividade doadministrador tem sido desenhar eimplementar estruturas [...] . A Ciênciada Complexidade explica o que estáocorrendo no mundo empresarialguarda uma analogia completa comeventos que ocorreram em outrosdomínios e pegaram os protagonistasdespreparados para a alavancagem denovidades e surpresas que seseguiam. Um fator de desequilíbrioque se amplifica a ponto de provocara morte do sistema”(NOBREGA, 1996,p. 260-261)

1.1 - O que é Controller Em Empresas de Pequenos Portes (EPPs):

O Controller (análises e alguns afazeres):

• Os profissionais da área deController (Controladoria) são osresponsáveis pelos sistemas,pelas análises acerca daspessoas, dos processos e dosprodutos (entre outros) e pelofuncionamento das atividadesda empresa dentro deparâmetros pré-estabelecidos,entre demais fatores (comoauxiliar a atingir uma meta devendas ou qualidade, etc.)...

As Pequenas Empresas:

• Empresa de pequeno porte. Com ReceitaBruta entre mais de 360.000 e 3,6 Milhões deReais;

• Mas, também, são entendidas como:

ME: Micro Empresa. Limite de faturamento de 2.4 Milhões de Reais por ano.

MEI: Micro empreendedor individual. Com faturamento de até 60 mil por ano, mas claro, este teto pode se alterar a qualquer momento, em virtude de novas legislações.

PME: Pequenas e Médias Empresas. Com faturamento, em média de até 240.000 a 360.000 Reais por ano, mas há exceções, tem Categoria de Atividade Empresarial que pode faturar até 3.6 Milhões por ano e também pode se enquadrar no Simples, depende da atividade

ME+

EP

P +

MEI

+ P

ME

+ EI

REL

Is=

Rep

rese

nta

m o

Co

nju

nto

d

e em

pre

sas

com

po

uco

s fu

nci

on

ári

os

e se

tore

s.

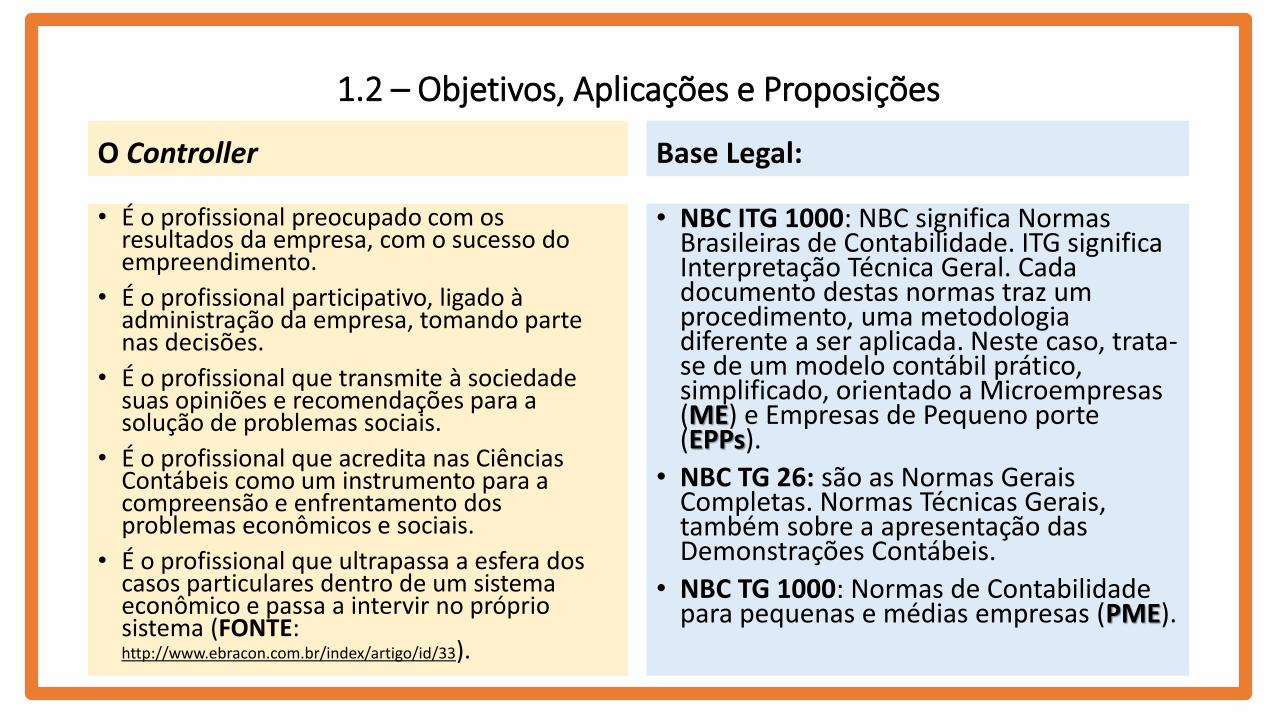

1.2 – Objetivos, Aplicações e Proposições

O Controller

• É o profissional preocupado com os resultados da empresa, com o sucesso do empreendimento.

• É o profissional participativo, ligado à administração da empresa, tomando parte nas decisões.

• É o profissional que transmite à sociedade suas opiniões e recomendações para a solução de problemas sociais.

• É o profissional que acredita nas Ciências Contábeis como um instrumento para a compreensão e enfrentamento dos problemas econômicos e sociais.

• É o profissional que ultrapassa a esfera dos casos particulares dentro de um sistema econômico e passa a intervir no próprio sistema (FONTE: http://www.ebracon.com.br/index/artigo/id/33).

Base Legal:

• NBC ITG 1000: NBC significa Normas Brasileiras de Contabilidade. ITG significa Interpretação Técnica Geral. Cada documento destas normas traz um procedimento, uma metodologia diferente a ser aplicada. Neste caso, trata-se de um modelo contábil prático, simplificado, orientado a Microempresas (ME) e Empresas de Pequeno porte (EPPs).

• NBC TG 26: são as Normas Gerais Completas. Normas Técnicas Gerais, também sobre a apresentação das Demonstrações Contábeis.

• NBC TG 1000: Normas de Contabilidade para pequenas e médias empresas (PME).

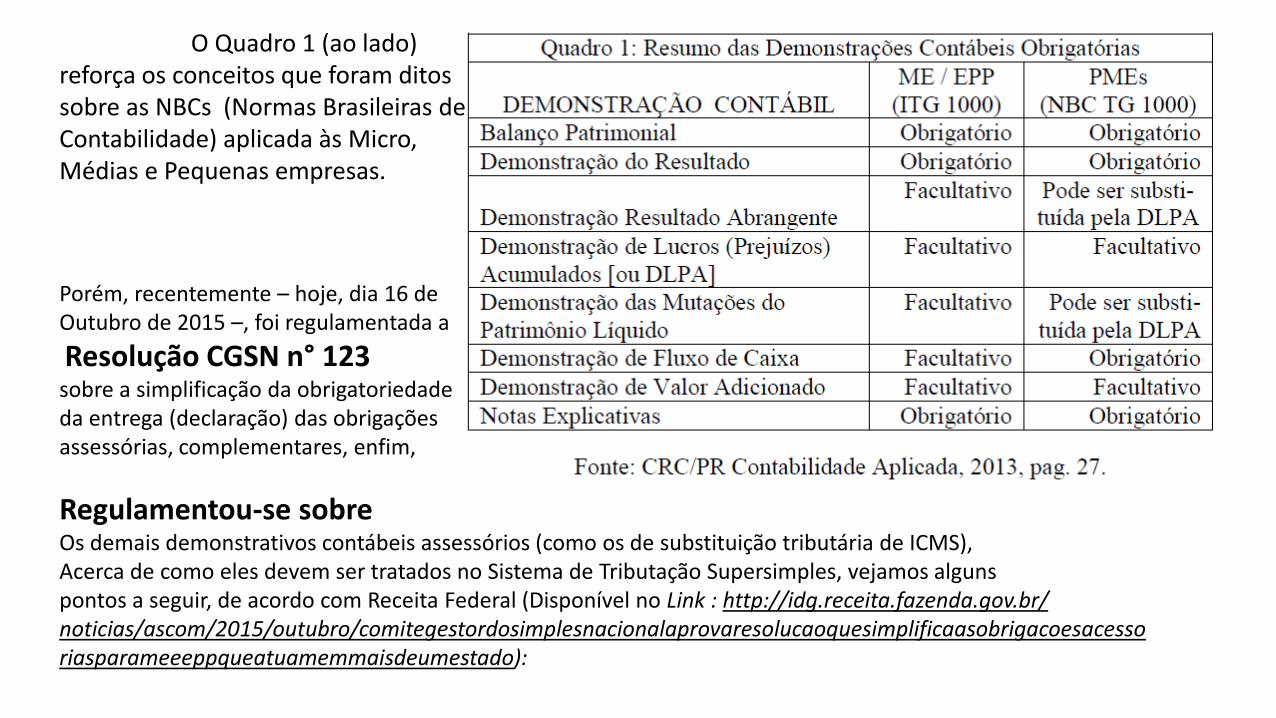

O Quadro 1 (ao lado) reforça os conceitos que foram ditossobre as NBCs (Normas Brasileiras de Contabilidade) aplicada às Micro, Médias e Pequenas empresas.

Porém, recentemente – hoje, dia 16 de Outubro de 2015 –, foi regulamentada a

Resolução CGSN n° 123sobre a simplificação da obrigatoriedade da entrega (declaração) das obrigações assessórias, complementares, enfim,

Regulamentou-se sobreOs demais demonstrativos contábeis assessórios (como os de substituição tributária de ICMS),Acerca de como eles devem ser tratados no Sistema de Tributação Supersimples, vejamos algunspontos a seguir, de acordo com Receita Federal (Disponível no Link : http://idg.receita.fazenda.gov.br/ noticias/ascom/2015/outubro/comitegestordosimplesnacionalaprovaresolucaoquesimplificaasobrigacoesacessoriasparameeeppqueatuamemmaisdeumestado):

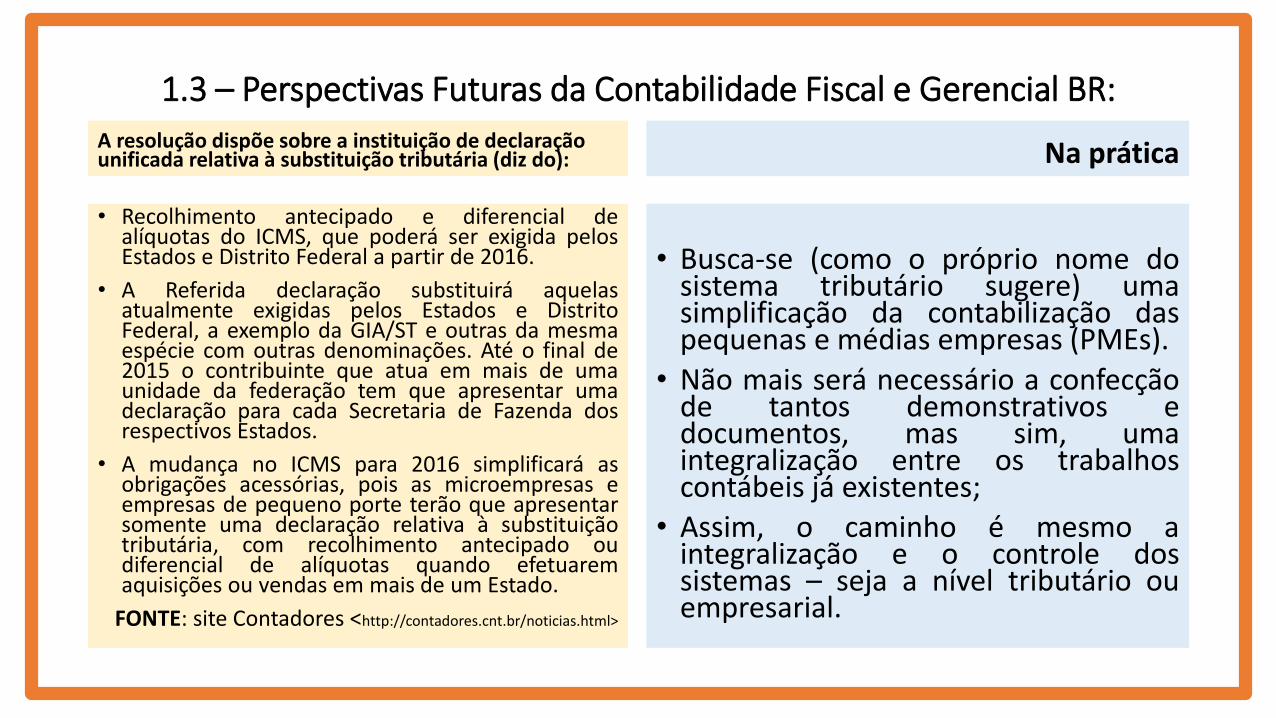

1.3 – Perspectivas Futuras da Contabilidade Fiscal e Gerencial BR:

A resolução dispõe sobre a instituição de declaração unificada relativa à substituição tributária (diz do):

• Recolhimento antecipado e diferencial dealíquotas do ICMS, que poderá ser exigida pelosEstados e Distrito Federal a partir de 2016.

• A Referida declaração substituirá aquelasatualmente exigidas pelos Estados e DistritoFederal, a exemplo da GIA/ST e outras da mesmaespécie com outras denominações. Até o final de2015 o contribuinte que atua em mais de umaunidade da federação tem que apresentar umadeclaração para cada Secretaria de Fazenda dosrespectivos Estados.

• A mudança no ICMS para 2016 simplificará asobrigações acessórias, pois as microempresas eempresas de pequeno porte terão que apresentarsomente uma declaração relativa à substituiçãotributária, com recolhimento antecipado oudiferencial de alíquotas quando efetuaremaquisições ou vendas em mais de um Estado.

FONTE: site Contadores <http://contadores.cnt.br/noticias.html>

Na prática

• Busca-se (como o próprio nome dosistema tributário sugere) umasimplificação da contabilização daspequenas e médias empresas (PMEs).

• Não mais será necessário a confecçãode tantos demonstrativos edocumentos, mas sim, umaintegralização entre os trabalhoscontábeis já existentes;

• Assim, o caminho é mesmo aintegralização e o controle dossistemas – seja a nível tributário ouempresarial.

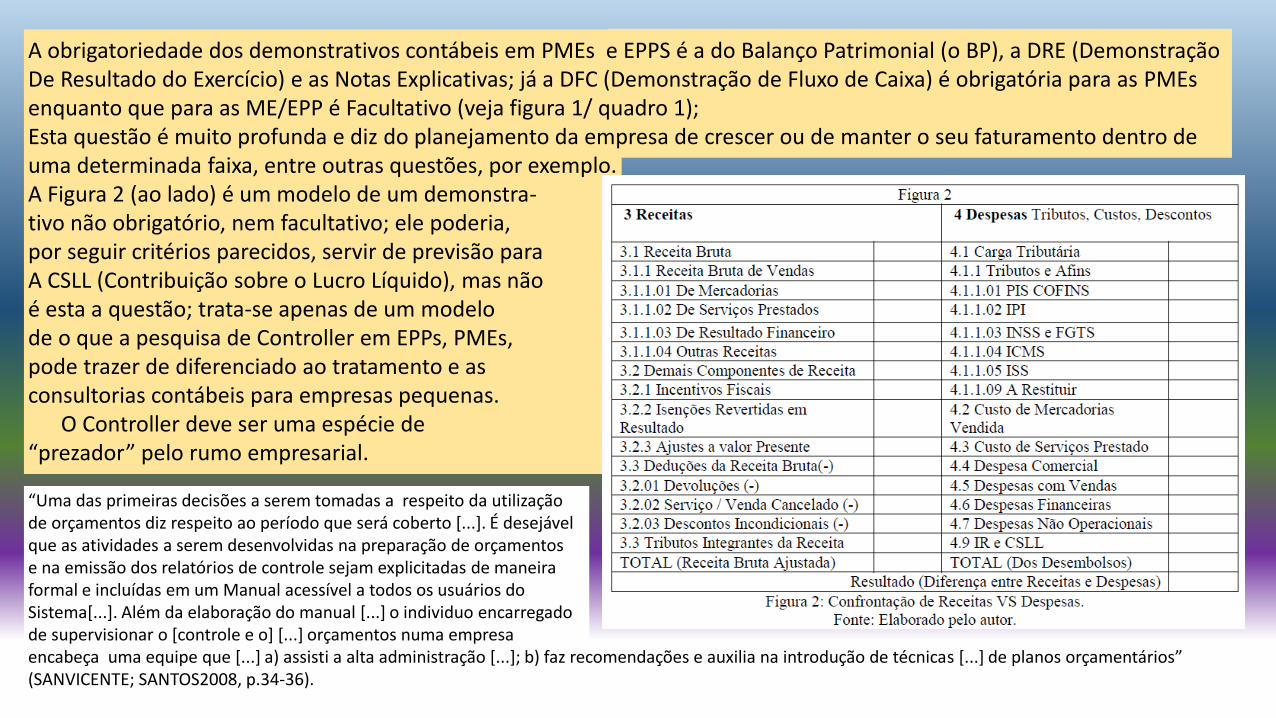

A obrigatoriedade dos demonstrativos contábeis em PMEs e EPPS é a do Balanço Patrimonial (o BP), a DRE (DemonstraçãoDe Resultado do Exercício) e as Notas Explicativas; já a DFC (Demonstração de Fluxo de Caixa) é obrigatória para as PMEsenquanto que para as ME/EPP é Facultativo (veja figura 1/ quadro 1);Esta questão é muito profunda e diz do planejamento da empresa de crescer ou de manter o seu faturamento dentro deuma determinada faixa, entre outras questões, por exemplo.A Figura 2 (ao lado) é um modelo de um demonstra-tivo não obrigatório, nem facultativo; ele poderia,por seguir critérios parecidos, servir de previsão paraA CSLL (Contribuição sobre o Lucro Líquido), mas nãoé esta a questão; trata-se apenas de um modelode o que a pesquisa de Controller em EPPs, PMEs,pode trazer de diferenciado ao tratamento e asconsultorias contábeis para empresas pequenas.

O Controller deve ser uma espécie de“prezador” pelo rumo empresarial.

“Uma das primeiras decisões a serem tomadas a respeito da utilizaçãode orçamentos diz respeito ao período que será coberto [...]. É desejávelque as atividades a serem desenvolvidas na preparação de orçamentos e na emissão dos relatórios de controle sejam explicitadas de maneiraformal e incluídas em um Manual acessível a todos os usuários do Sistema[...]. Além da elaboração do manual [...] o individuo encarregado de supervisionar o [controle e o] [...] orçamentos numa empresa encabeça uma equipe que [...] a) assisti a alta administração [...]; b) faz recomendações e auxilia na introdução de técnicas [...] de planos orçamentários” (SANVICENTE; SANTOS2008, p.34-36).

As discussões tratadas, indicam (síntese):

Controladoria: Também tratado como Controle Organizacional, tem a finalidade de, segundo Atkinsonet al (2008, p. 581) “ajudar uma empresa a ficar sobre controle; identificar quando o processo está fora de controle; dar suporte à aprendizagem da empresa”. Os mesmos autores citados (2008) dizem haver cinco tipos de controle: reativo ou por retroalimentação,

concomitante, preventivo, por auditoria e controle por resultado. Assim é a controladoria que diz se o que foi planejado está em rumo de se tornar resultado ou não.

Pesquisas em Pequenas Empresas: Tema polêmico, justamente, pelas empresas não serem do Controller e / ou do pesquisador; isto é, o dono da empresa é que deve aprovar ou não o Controller – quando o correto seria, e se, o Controller devesse (ou não) aprovar ou sugerir novas técnicas, procedimentos, e contabilizações (etc.) aos sócios-proprietários da empresa.

2 – Observações Finais

Assim, a controladoria deve auxiliar a alta administração da empresa a atingir os objetivos das mesmas (empresas e alta organização); porém, quando se trata da

questão Controller em Pequenas e médias empresas o que se observa é uma resistência elevada da parte dos empreendedores em aceitar e seguir à risca, as orientações de

técnicas de gestão, controle, processos e produtividades, entre outras.

• O Exemplo de perspectiva do 1.3 é apenas umadas novas aplicações que surgem no sentido deintegrar e sistematizar (padronizando econformando-a às normas internacionais) aEscrituração Contábil Digital; isto é: é acontabilidade, cada vez mais, de modo digital econtrolado, servindo de suporte à tributaçãonacional, laborando nos lançamentos contábeisque geram os recolhimentos sociais, do fundogarantia do tempo de serviço dos trabalhadores(FGTS), do ICMS, do IR, da CSSL; tais medidasvão de encontro ao que se propõe com aintegralização do e-Social, Sped, etc.; e istosignifica a confrontação de dados, o cruzamentode informações (a fim de evitar fraudes ecorrupções, entre demais fatores).

• Já se aponta que a gestão, o controle, o planejamento e o orçamento, não nesta ordem (necessariamente), são uma das grandes ajudas, além de aquilo que melhor se pode ter para enfrentar “épocas de vacas magras”;

• O Brasil é um país de muito empreendedorismo, isto é muitas pessoas abrem seus negócios –formal ou informalmente – e, certamente, em um ambiente assim, noções de gestão, de orçamento, de setorização empresarial, ou mesmo, as adequadas consultorias empresariais, são aquilo que mais podem alavancar a qualidade (e o volume) dos negócios como um todo equilibrado;

• Assim há que se pensar em políticas públicas de modo a incentivar a Gestão em Pequenas é Médias empresas – e isto é cada dias mais observado, de fato.

3 – Conclusão

Referências:

ATKINSON, Anthony A. et al. Contabilidade Gerencial. Tradução de André Olímpio Mosselman Du Chenoy Castro. 2ª Ed. São Paulo: Atlas, 2008.

CHIAVENATO, Idalberto. Administração. Rio de Janeiro: Elsevier, 2010.

CONTADORES (CNT). Comitê Gestor do Simples Nacional aprova Resolução que simplifica as obrigações acessórias para ME e EPP que atuam em mais de umEstado. Contadores CNT. 16 de Out. 2015. Disponível em <http://contadores.cnt.br/noticias/tecnicas/2015/10/16/comite%C2%ADgestor%C2%ADdo%C2%ADsimples%C2%ADnacional%C2%ADaprova%C2%ADresolucao%C2%ADque%C2%ADsimplifica%C2%ADas%C2%ADobrigacoes%C2%ADacessorias%C2%ADpara%C2%AD%E2%80%A62/4> Acesso em 16 de Outubro de 2015.http://contadores.cnt.br/noticias/tecnicas.html

CPC, CFC (Portal online). NBC TSP 1 – Apresentação das Demonstrações Contábeis. Brasília: CFC / CPC, 2012. Disponível em <http://portalcfc.org.br/wordpress/wpcontent/uploads/2012/12/NBC_TSP_1_audiencia.pdf> Acesso dia 11 de mai. 2015.

CRC PR, Conselho Regional de Contabilidade do Paraná. Práticas Contábeis Aplicadas: às PME, ME, EPP e Entidades Sem Fins Lucrativos. Curitiba: CRCPR, 2013.

EBRACON (Escola Brasileira de Contabilidade). Controller: Profissão ou função? Publicado na Revista Diálogo, Centro Universitário La Salle, Canoas, v.2002, n.3, 2003. Disponível em <http://www.ebracon.com.br/index/artigo/id/33> Acesso em 16 de Outubro de 2015. http://www.ebracon.com.br

NEWMAN, William H.; SUMMER, Charles E.; WARREN, E. Kirby. Process of Management: Concepts, Behavior and Practice. Englewoods Cliffs, NJ: Prentice-Hall, 1967, p. 328 e 675.

NOBREGA, Clemente. Em Busca da empresa quântica: analogias entre o mundo da ciência e o mundo dos negócios. Rio de Janeiro: Ediouro, 1996.

SANVICENTE, Antônio Z.; SANTOS, Celso da Costa. Orçamento na Administração de Empresas: Planejamento e Controle. São Paulo: Atlas, 2008.