apresentação capitalismo de laço pelo autor 2011

TRANSCRIPT

CAPITALISMO DE LAÇOS:OS DONOS DO BRASIL E SUAS CONEXÕES

Sérgio G. LazzariniInsper Instituto de Ensino e Pesquisa

:Britcham

Maio de 2011

RELAÇÕES COMPLEXAS OBSERVADAS A PARTIR DA ESTRUTURA SOCIETÁRIA DAS EMPRESAS…

VALEEMBRAER

FirmasFirmas

BNDES

PreviBradesco

Mitsui

Bozano

Oppenheimer

Proprietários

CAPITALISMO DE LAÇOS

� Contatos, alianças e estratégias de apoio gravitando em torno de interesses políticos e econômicos

Expressos como...

� Relações de propriedade/controle no mundo corporativo. � Relações de propriedade/controle no mundo corporativo.

VALEEMBRAER

FirmasFirmas

BNDES

PreviBradesco

Mitsui

Bozano

Oppenheimer

Proprietários “Aglomeração”

VALEEMBRAER

FirmasFirmas

BNDES

PreviBradesco

Mitsui

Bozano

Oppenheimer

Proprietários

“Atores de ligação”

Mundo pequeno (small world): Aglomerações conectadas entre si por meio de atores de ligação (Milgram, 1967; Watts, 1999; Kogut e Walker, 2001)

MUNDO PEQUENO EM SALA DE AULA DO INSPER

REDE DE VENDEDORES EM UM VAREJISTA NO BRASIL (CLARO E LABAN, 2008)

Nota: Os laços indicam se dois vendedores se relacionam socialmente no dia-a-dia.

COMO MUDARAM AS REDES DE PROPRIEDADE NO BRASIL NAS ÚLTIMAS DÉCADAS?

VALEEMBRAER

Firmas

BNDES

PreviBradesco

Mitsui

Bozano

Oppenheimer

Proprietários

A análise é feita para 804 empresas no Brasil e seus proprietários, observados em três anos: 1996, 2003 e 2009.

AS PRIVATIZAÇÕES NO BRASIL

Privatização da Telebrás (julho de 1998)Fonte: Veja

Mais protestos em 2007Fonte: midiaindependente.org

EMPRESAS PRIVATIZADAS NO BRASIL (1991-2002)

35

40

45

50

Vale, CPFL

Sistema Telebrás

CESP, COELCE

0

5

10

15

20

25

30

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Financeiras

Não-financeiras

Total

Usiminas CSN

Embraer

LightBanespa, BEMGE

Fonte: BNDES

A FORTE PRESENÇA DO CAPITAL ESTRANGEIRO

25000

30000

35000

40000

45000

0

5000

10000

15000

20000

Firmas domésticas Empresas financeiras Investidores individuais

Fundos de pensão Investidores estrangeiros

1990-94

1995-02

Fonte: BNDES

MAIS RECENTEMENTE, NOVAS EMPRESAS EM BOLSA (IPOs)

40

50

60

70

40000

50000

60000

Nú

me

ro d

e e

mp

resa

s

Volu

me

(R

$ m

ilhões

)

BM&F, Bovespa, MPX, Redecard

0

10

20

30

40

0

10000

20000

30000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Nú

me

ro d

e e

mp

resa

s

Volu

me

(R

$ m

ilhões

)

Volume captado (R$ milhões) Número de empresas

Gol, Natura

Nossa Caixa, Cosan

MMX, Gafisa

OGX

Visanet

Fonte: BM&FBovespa

QUE MUDANÇAS ESPERARÍAMOS NO MUNDO (PEQUENO) CORPORATIVO?

� Novos grupos, novos empreendedores: possível rearranjo (e esfacelamento) das aglomerações.

� Mudança nos atores de ligação: menos governo, mais novos investidores, empreendedores, empresas estrangeiras.

� Possível reversão da “grande reversão” (Rajan & Zingales, 1998)?

EXPANDINDO A ANÁLISE DE MUNDOS PEQUENOS PARA REDES DE NÓS DUPLOS

PreviBNDES Bozano

Proprietários

Carlos Jereissati

Vale EmbraerOi (Telemar Norte Leste)

Firmas

… QUE SIMPLIFICAM AS COMPLEXAS PIRÂMIDES SOCIETÁRIAS OBSERVADAS NO BRASIL

Mitsui Eletron BradesparLitelUnião Federal

Funcef Petros Funcesp Previ Opportunity Cidade de Deus Part.

Espírito Santo

VALE

Mitsui Eletron BradesparLitelUnião Federal

ValeparBNDESPar

Em amarelo vemos os donos últimos da Vale em 2009.

São consideradas ações com direito a voto (ordinárias).

ÍNDICE DE MUNDO PEQUENO EM REDES DE NÓS DUPLOS

PreviBNDES Bozano

Proprietários

Carlos Jereissati

Vale EmbraerOi (Telemar Norte Leste)

Firmas

Índice mede o grau com que a rede exibe laços cruzados , sem perda de conectividade dos atores, em relação a uma rede equivalente simulada (aleatória)

BRASIL: EVOLUÇÃO DO ÍNDICE DE MUNDO PEQUENO NAS REDES DE PROPRIETÁRIOS

40.0

45.0

20.0

25.0

30.0

35.0

1996 2003 2009

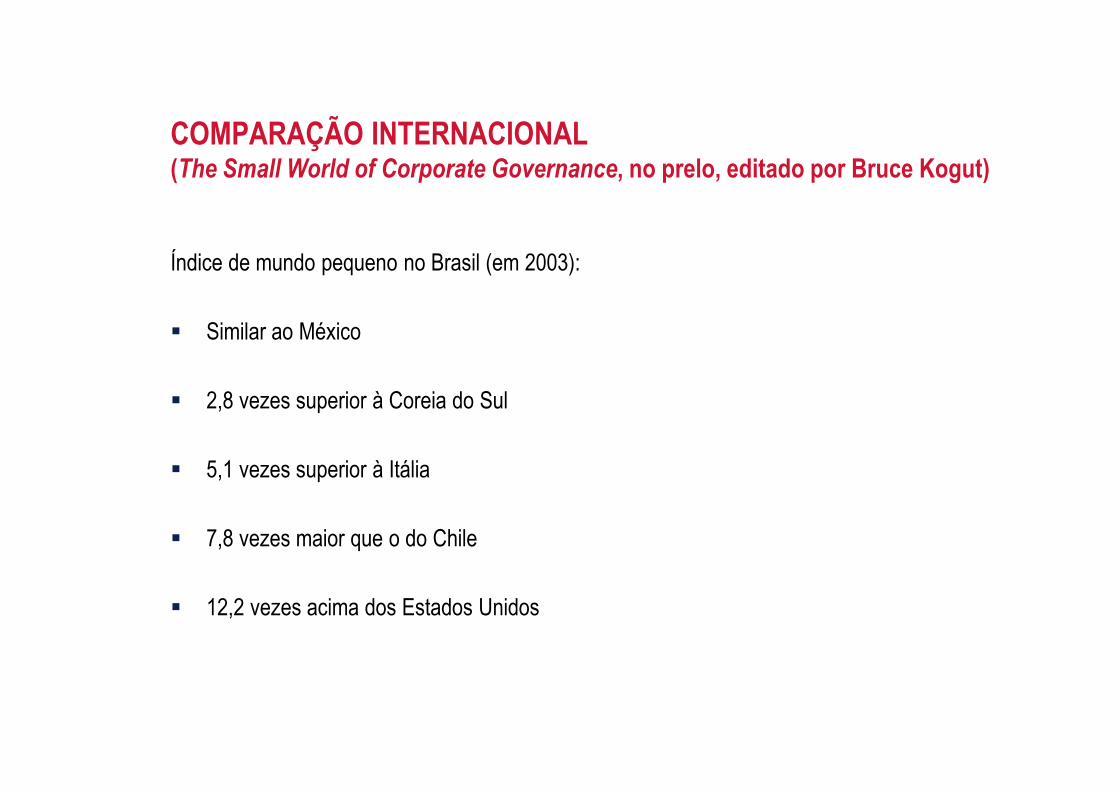

COMPARAÇÃO INTERNACIONAL (The Small World of Corporate Governance, no prelo, editado por Bruce Kogut)

Índice de mundo pequeno no Brasil (em 2003):

� Similar ao México

� 2,8 vezes superior à Coreia do Sul� 2,8 vezes superior à Coreia do Sul

� 5,1 vezes superior à Itália

� 7,8 vezes maior que o do Chile

� 12,2 vezes acima dos Estados Unidos

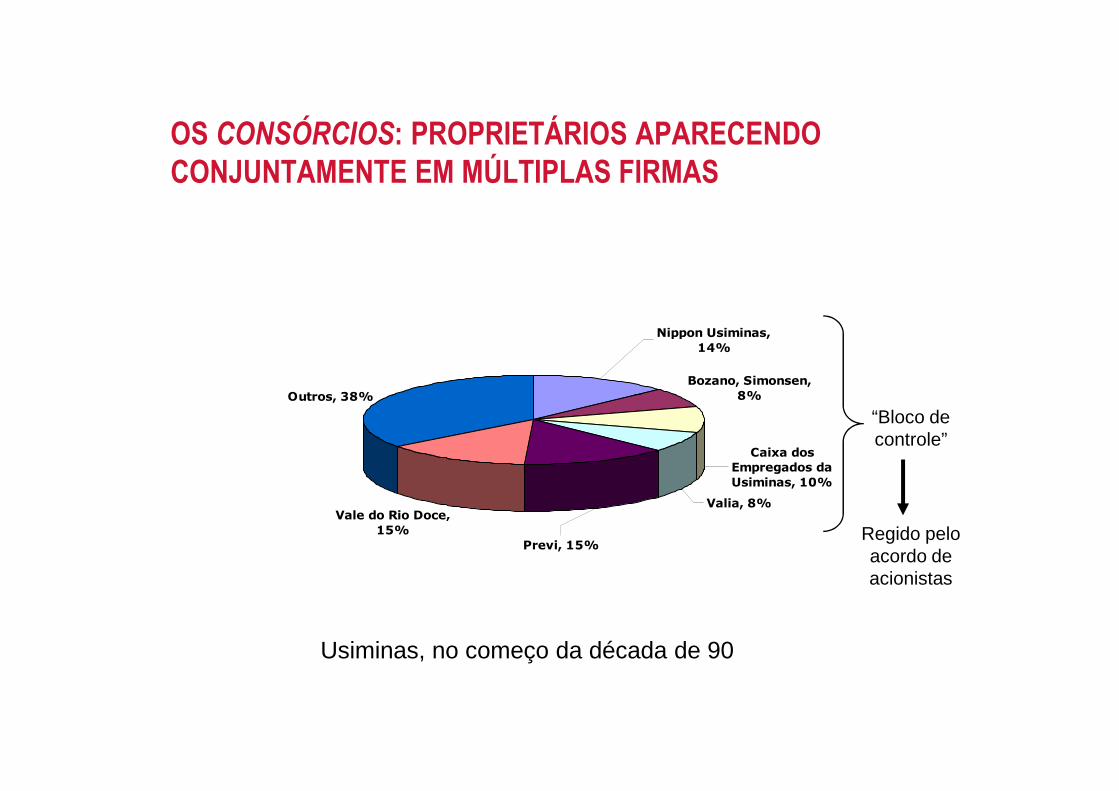

OS CONSÓRCIOS: PROPRIETÁRIOS APARECENDO CONJUNTAMENTE EM MÚLTIPLAS FIRMAS

Bozano, Simonsen,

8%Outros, 38%

Nippon Usiminas,

14%

8%

Vale do Rio Doce,

15%

Outros, 38%

Caixa dos

Empregados da

Usiminas, 10%

Valia, 8%

Previ, 15%

Usiminas, no começo da década de 90

“Bloco de controle”

Regido pelo acordo de acionistas

O CONSÓRCIO DE BELO MONTE

Fonte: Valor Econômico, 15/07/2010

Previ + Iberdrola

(Neonergia)

Com a saída do grupo Bertin (Gaia), estuda-se a entrada de novas empresas (como a Vale e a Andrade Gutierrez)

GRUPOS ECONÔMICOS

Firmas

CSN Energia

Vicunha Têxtil

CSN Cimentos

MRS Logística

Samarco

Albrás

MBR

BNDES

PreviBradesco

Mitsui

VALECSN

Fanília Steinbruch

Grupos

Proprietários

LAÇOS ENTRE GRUPOS (2009)

AES

Eletrobras

Vicunha

Votorantim

Nippon

Equatorial

Andrade Gutierrez

Bradesco

Camargo CorreaGerdau

Iberdrola

Itau

Ultra

Unibanco

Vale

Banco do Brasil

Cemig

Jereissati

Monteiro Aranha

QUEM MAIS GARANTE CONECTIVIDADE ENTRE AS AGLOMERAÇÕES?

VALEEMBRAER

FirmasFirmas

BNDES

PreviBradesco

Mitsui

Bozano

Oppenheimer

Proprietários

Vamos agora analisar a rede projetada de donos (nós únicos)

ATORES DE LIGAÇÃO

Centralidade de poder ou de Bonacich : leva em conta não somente os contatos diretos, mas os contatos indiretos (“amigos dos amigos” e assim por diante)

CENTRALIDADE DE BONACICH NAS REDES DE PROPRIEDADE BRASILEIRAS

600%

800%

1000%

-200%

0%

200%

400%

1996 2003 2009

Entidades governamentais (incluindo BNDES) Fundos de pensão de estatais

Investidores institucionais e fundos privados Firmas e investidores estrangeiros

Indivíduos, famílias e firmas locais

DONOS QUE MAIS EXIBIRAM GANHO DE CENTRALIDADE (1996-2009)

Proprietário 1 Previ (fundo de pensão dos funcionários do Banco do Brasil) 2 União Federal (inclui BNDES) 3 Petros (fundo de pensão dos funcionários da Petrobras) 4 Funcef (fundo de pensão dos funcionários na Caixa Econômica) 4 Funcef (fundo de pensão dos funcionários na Caixa Econômica) 5 Participações Morro Vermelho (grupo Camargo Corrêa) 6 Banco Opportunity (banco nacional) 7 Família Moreira Salles (grupo Unibanco) 8 JP Morgan Chase (banco internacional) 9 Família Villela/Setubal (grupo Itaú) 10 Família Ermírio de Moraes (grupo Votorantim)

Nota. Ganhos calculados com base em variações absolutas do indicador de centralidade normalizado de Bonacich (1987).

EMPRESAS ESTRANGEIRAS: IMPERIALISTAS OU INOCENTES EM TERRA DESCONHECIDA?

Telesystem Internaitional

Wireless (Canadá)

Opportunity (Brasil)

Fundos de pensão (Brasil)

Telepart Participações

49% 27% 24%

52% 52%

Telesystem Internaitional

Wireless (Canadá)

Opportunity (Brasil)

Fundos de pensão (Brasil)

Telepart Participações

49%51%

52% 52%

Newtel

49%51%

Telemig Participações

Tele Norte Participações

Telma Celular

Teleamapá Celular

Teleamazon Celular

Telepará Celular

Telaima Celular

Telemig Celular

Opportunity muda a pirâmide para obter controle

Fonte: Perkins, Morck e Yeung (2008), analyzing the privatization of telecoms in Brazil in the late 1990s.

Telemig Participações

Tele Norte Participações

Telma Celular

Teleamapá Celular

Teleamazon Celular

Telepará Celular

Telaima Celular

Telemig Celular

52% 52%

UMA DECLARAÇÃO DE UM EXECUTIVO DO SETOR DE TELEFONIA SOBRE ESSE CASO

� “São sempre as estruturas de propriedade. É tudo sempre sobre como estruturar os acordos. A Telemig [da TIW] não teve sucesso no Brasil porque eles não sabiam como trabalhar com os brasileiros. Eles não entendiam de leis corporativas e como operar esse sistema” (citado em Perkins, Morck e Yeung, 2008).

Bozano, Simonsen,

8%

Vale do Rio Doce,

Outros, 38%

Caixa dos

Empregados da

Usiminas, 10%

Valia, 8%

Nippon Usiminas,

14%

MAS… A USIMINAS

Vale do Rio Doce,

15%

Previ, 15%

� Depoimento: “(...) a USIMINAS se aproximando da Nippon Steel, os empregados se aproximando da Nippon Steel, nós teríamos cerca de 25%. Já era um cacife que a gente tinha. Vinha aqui, por exemplo, Belgo-Mineira para comprar a USIMINAS. Falávamos: ‘oh [tapa na mesa], eu tenho 25%, então, você entra com 26%, nós vamos ter o controle, 51%.’” (citado em Pardini, Gonçalves e Alves, 2009).

CAPITALISMO DE LAÇOS NO BRASIL

Grupos econômicos domésticos

Empresas estrangeiras

Sistemapolítico

Governo e entidades públicas

LIGAÇÕES PERIGOSAS?

GovernoSistemapolítico

Influência

Entidades governamentaisEmpresas privadas

Doações

Direitos de controle

Capital

Alinhamento estratégico

IMPLICAÇÕES

Característica Aspectos positivos Aspectos negativos

Aglomeração de proprietários em

Junção de recursos e redução de risco sob condições de infra-

Conflitos societários. Menos competição.proprietários em

consórcios e grupos entrelaçados.

Atores diretamente ou indiretamente ligados ao governo como elementos centrais.

condições de infra-estrutura e crédito escassos.

Menos competição.

Capital de longo-prazo, a menor custo, para suportar projetos de larga escala.

Má alocação potencial: estratégias empresariais influenciadas pelo governo em exercício e emergência de canais clientelistas.

O QUE FAZER?

� Mais transparência: alocações públicas (BNDES), estruturas societárias (pirâmides).

� Mais isolamento político: na estratégia das empresas, na governança das entidades governamentais e nas relações entre empresas e partidos.

� Redução generalizada de custos de transação: facilitando entrada e renovação do � Redução generalizada de custos de transação: facilitando entrada e renovação do capital.

� Combate a condutas anti-competitivas, com ênfase em ligações cruzadas.