apostila fin 1 (2016.2) vf - página...

TRANSCRIPT

FinançasCorporativas

2016.2

Caroaluno,

ODáskalostemcomoprincipalobjetivoproporcionaraosuniversitáriosdeSãoPauloumcomplementodeensinodequalidade,pormeiodeaulasparticulares,apostilaseaulões. Tendo isso em vista, a equipe de finanças Dáskalos optou por elaborar estaapostilaparatornarasuaexperiênciaaindamaiscompleta.Esta apostila tem como objetivo sintetizar os principais conceitos de finançascoorporativas, tendo como bibliografia base o livro do Brigham. Além disso, sãopropostosexercíciosdenívelparecidocomosquecostumamcairnasprovas.Apesarde comtemplar toda a matéria apresentada no curso de Finanças 1 da FGV, estaapostilanãoexcluianecessidadedautilizaçãodeoutrasfontesdeestudofornecidaspeloseuprofessor.Aapostilaestádivididaemcincocapítulos,sendoqueostrêsprimeiroscontemplamamatériadaprovaparcialeosdoisúltimosamatériadaprovafinal.OsprofessoresdoDáskalosqueelaboraramestáapostila,tambémgravaramumcursoemvídeodeFinanças1,disponívelnositewww.estudar.com.vc.Recomenda-sequeocurso em vídeo seja utilizado junto da apostila, já que cada módulo do cursocorrespondeaumcapítulodestaapostila.Comestaapostilavocêrecebeuumcódigocom50%dedescontonocursoonlinedeFinanças1.Alémdisso,recomenda-sesuapresençanosaulõesdoDáskalosdeFinanças1.Haveráum aulão para prova parcial e outro para a prova final, fique atento nas datas queserãodivulgadasposteriormente.Estesemestre,oDáskalosemparceriacomoFundoRealizairálançaro“aulãosolidário”,ondepartedovalordoaulãoserádestinadoparafinanciar a presença de alunos bolsistas nos aulões e nas aulas particulares doDáskalos.Participevocêtambém,aderindoao“aulãosolidário”.Lembrando que oDáskalos está aberto à feedbacks, sugestões, elogios e críticas daapostilaedasaulasparticulares.Paraisso,acessenossosite(www.daskalos.com.br)ecliquenobotão“Enviardepoimento”.Bonsestudoseumótimosemestreatodos!Atenciosamente,EquipedeFinançasdoDáskalos.

FGV–APOSTILADEFINANÇAS1 3

SumárioSumário........................................................................................................................................................3

IntroduçãoàAdministraçãoFinanceira........................................................................................................4

DemonstrativosContábeis,FluxodeCaixaLivre,EVAeMVA......................................................................10

Introdução......................................................................................................................................................10

FluxodeCaixaLivreeRetornoSobreoCapitalInvestido...............................................................................10

EVAeMVA......................................................................................................................................................15

EBITDA............................................................................................................................................................16

ÍndicesFinanceiros.....................................................................................................................................24

Introdução......................................................................................................................................................24

IndicadoresdeLiquidez..................................................................................................................................24

IndicadoresdeEndividamento.......................................................................................................................25

IndicadoresdeAtividade................................................................................................................................25

IndicadoresdeLucratividade..........................................................................................................................27

GerenciamentodoCapitaldeGiro..............................................................................................................34

Introdução......................................................................................................................................................34

PolíticasdeInvestimento................................................................................................................................34

FinanciamentodosAtivosCirculantes............................................................................................................35

CiclodeConversãodeCaixa...........................................................................................................................37

PlanejamentodeCaixa...................................................................................................................................38

EquilíbrioeGestãodeCaixa...........................................................................................................................38

GestãodeEstoque..........................................................................................................................................38

GestãodeContasaReceber...........................................................................................................................38

ContasaPagareAccruals...............................................................................................................................39

TítulosdeCurtoPrazocomLiquidezImediata...............................................................................................40

Financiamentodecurtoprazo........................................................................................................................40

EmpréstimosBancáriosdeCurtoPrazo..........................................................................................................40

CommercialPaper..........................................................................................................................................40

Risco,RetornoeoCAPM............................................................................................................................44

Introdução......................................................................................................................................................44

RiscoUnitário..................................................................................................................................................45

Riscoemumcontextodecarteiras................................................................................................................46

Carteiradedoisativos....................................................................................................................................48

Carteiradetrêsoumaisativos.......................................................................................................................49

RiscoRelevante–Beta...................................................................................................................................50

RelaçãoentreRiscoeRetornoExigido–SecurityMarketLine.......................................................................52

CAPM..............................................................................................................................................................55

TeoriadaCarteira–CapitalMarketLine........................................................................................................56

FGV–APOSTILADEFINANÇAS1 4

IntroduçãoàAdministraçãoFinanceira

FinançasCoorporativaséaáreaemfinançasenvolvendoferramentaseanálisesusadasparaatomadadedecisão.Seuobjetivoprimordialémaximizarovalordasociedade,administrandoosriscosfinanceirosdaempresa.

Destaforma,oprincipalobjetivodeumaempresaémaximizarariquezadosacionistas.Emoutraspalavras,maximizaropreçofundamentalouintrínsecodasaçõesdaempresa.Atoslícitostomadosnosentidodeaumentarariquezadosacionistastambémgerambem-estarsocial,por várias razões. Em primeiro lugar, os acionistas são membros da sociedade, já queatualmente,boapartedaspessoaspossuiparticipaçãodiretaouindireta(nocasodepessoasquepossuemfundosdepensão,segurodevida, fundosmútuos,etc.)nomercadodeações.Segundo,obenefíciogeradoaoconsumidorpelosprodutoseserviçosproduzidospelaempresa.Porfim,obenefíciogeradoaosfuncionários,jáqueempresasqueconseguemaumentaropreçodesuasações,normalmentecontratammaisfuncionários.

Masentão,comoaumentarovalordadaempresaegerarriqueza?Tudodependededecisõesdeinvestimento,definanciamentoededistribuiçãodedividendos.Ovalordaempresapodeserexpressopelaformulaabaixo.

!"#$% ='(')

(1 + -.(())+

'('0(1 + -.(()0

+'('1

(1 + -.(()1+ ⋯+

'('3(1 + -.(()3

OFCF(FreeCashFlow)ouFluxodeCaixaLivre,emportuguês,indicaofluxodecaixageradopelasoperaçõesdaempresadisponíveisparadistribuiraosacionistas.Destaforma,éocaixaremanescenteapóspagartodososcustosedespesasoperacionais,impostosereinvestimentosem capital operacional (aumento de ativos, como compra de imobilizado, equipamentos,aumento no estoque, etc.). O FCF será apresentado em detalhes na seção “DemonstrativosContábeis,FluxodeCaixaLivre,EVAeMVA”.

OWACC(WeightedAverageCostofCapital)indicaataxaretornoexigidapelosinvestidores.Aempresapossuiduasfontesdefinanciamento(captaçãodedinheiro):capitalpróprio,queéodinheiro vindo dos acionistas e capital de terceiros ou credores que são os bancos,debenturistas,etc.Osacionistassãoremuneradosatravésdadistribuiçãodedividendosoudoaumento da ação da empresa (aumento do valor). O capital próprio está contabilizado noPatrimônioLíquido.Jáoscredoressãoremuneradosnaformadejuros.OcapitaldeterceirosestácontabilizadonoPassivo.

Sendoassim,todosinvestidoresqueemprestamdinheiroàempresaexigirãoretornodesta,sejanaformadejuros,nocasodecapitaldeterceirosounaformadedividendosnocasodecapitalpróprio.OWACCéamédiaponderada(ponderadapelaquantidadecaptadadecadaum)doretornoexigidopelos credores e pelos acionistas. Comoa empresadeve remunerar os seusinvestidores (credoreseacionistas)oWACCéocustodecapital (ocustododinheiroparaaempresa).

OWACCdaempresadependedequatrofatores.Oprimeirofatoréaestruturadecapital,ouseja,quanto%docapitalvemdecredores(passivo)equanto%docapitalvemdosacionistas(patrimôniolíquido).Porcorrermaisrisco,osacionistasexigemumretornomaiordoqueoscredores.(Penseemumcenárioondeaempresavaimal.Oacionistadeixarádereceberenãopoderáfazernadaarespeito.Jáobanco,temdireitosobreodinheiroemprestado,podendoem

FGV–APOSTILADEFINANÇAS1 5

última instância pegar os bens e imóveis da empresa como forma de pagamento. Assim, oacionistacorremaisriscoe,portanto,desejamaisretorno).Ostradeoffsfeitosnadecisãodaestruturadecapitalédiscutidamelhormaisadiantenaseçãode“ÍndicesFinanceiros”.

Osegundofatorrelevanteéoriscodaempresa.Édeseesperarqueempresasmaisarriscadasterãoquepagarmaisaosseusacionistaseaosseuscredores,jáqueestesestarãocorrendomaisrisco,fazendocomqueoWACCaumente.Oriscodaempresaestáligadoaoriscodeelanãopagar integralmente e no prazo suas dívidas. Este risco é chamado de risco dedefault e émedidopelasagênciasderating,quedãoumaclassificação(ounota)paraoriscodecréditodeumaempresaoupaís.Umaclassificaçãopiorderating,significaumriscomaiore,portanto,umWACCmaiselevado.

Destaforma,osemissoresdetítulos(empresas,governos,etc.)pagamparateremaavaliaçãoderiscodecrédito(inadimplência),sesubmetendoaoprocessoderatingqueclassificaoriscodotítulo(nãodaação).Oratingédegrandeutilidade.Paraoinvestidor,serveparapermitirumamensuraçãoentreoriscoeoretorno.Paraomercado,serveparamelhorprecificaçãodostítulos.Porfim,paraoemissordotítulo,nãosesubmeteraoprocessoderatingrepresentaumarestriçãodecrédito,poisoinvestidornãoteráumabasederiscodaquelaempresa.Alémdisso,seaempresanãopagaasagênciasderatingparafazersuaclassificação,ficasujeitaacríticasdestasagências,quepodemdivulgarnotíciasruinssobreaempresa.

Outro fator que impacta o WACC é a propensão ou aversão ao risco de um determinadomercado. Em mercados onde os investidores possuem maior aversão ao risco, o prêmionecessário para atraí-los deve ser maior (acionista só vai aplicar em um ativo, que é maisarriscadodoquetítulosdogoverno,porexemplo,seesperarumretornomuitomaior).Destaforma,emmercadosmaisavessosaorisco,oWACCtendeasermaior.

OquartofatorqueimpactanoWACCsãoastaxasdejuros.Quantomaioresastaxasdejuros,maioroWACC.Ataxadejurospodeserdescritaatravésdaseguintefórmula:

4"5"789:%$;<$=><"# = %? = %∗ + AB + CDB + EB + FDB

Onde:

%∗éataxadejurosreallivrederisco,ouseja,ataxaqueexistiriaemumtítulolivrederiscos(comotítulosdotesouroamericano,porexemplo)emumcasodeinflaçãozero.

ABéoprêmiopelainflação(ouinflationpremium,eminglês).Equivaleainflaçãoesperadanonoperíodoemqueotítulovigora.Oprêmiopelainflaçãosomadoàtaxadejurosreallivrederisco,resultanataxanominallivrederisco,ousimplesmente,riskfree(%GH = %∗ + AB).

CDBéoprêmiopeloriscodedefault,comoditoanteriormenterefleteoriscodoemissordotítulonãopagarovalorintegralmenteounoprazo.Esteriscoémedidopelasagênciasderating.

EBéoprêmiopela liquidez.Esteprêmiorefleteo fatodealguns títulosnãopossuíremaltaliquidez,ouseja,nãopoderemserconvertidosemdinheirorapidamentepelo“preçojusto”.

FDBéoprêmioderiscodevencimento,oumaturityriskpremiumeminglês,querefleteorisco que ocorre em títulos de longo prazo. Quando o título é de um prazomuito longo, oinvestidortemoriscodavariaçãodataxadejuros,ouseja,quandoataxadejurosaumenta,otítulodesvalorizaeoinvestidornãopodereinvestirseudinheiropoiseleestá“retido”notítulo.Porisso,títulosdeprazomaior,inclusivetítulosdogoverno,cobramumataxamaior.

FGV–APOSTILADEFINANÇAS1 6

ExercíciosPropostos:

1-)Qualoobjetivoprimáriodeumacorporação?Qualarelaçãodesteobjetivocomobem-estardasociedade?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2-) Qual é a fórmula utilizada para expressar o valor de uma empresa? Explique cadacomponentedafórmula.

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

FGV–APOSTILADEFINANÇAS1 7

3-) Expliqueoque “rating”deum títuloe suautilidadeparaos investidoreseemissoresdetítulos.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4-)Qualarelaçãoentre“rating”ecustodecapital?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5-)Quaisasconsequênciasdorebaixamentode“rating”paraasempresaseparaosinvestidoresdeseustítulos?

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

FGV–APOSTILADEFINANÇAS1 8

Gabarito:

1-) O objetivo primário de uma empresa é maximizar a riqueza dos acionistas. Em outraspalavras, maximizar o preço fundamental ou intrínseco das ações da empresa. Atos lícitostomadosnosentidodeaumentarariquezadosacionistastambémgerambem-estarsocial,porváriasrazões.Emprimeirolugar,osacionistassãomembrosdasociedade,jáqueatualmente,boapartedaspessoaspossuiparticipaçãodiretaouindireta(nocasodepessoasquepossuemfundos de pensão, seguro de vida, fundosmútuos, etc.) nomercado de ações. Segundo, obenefíciogeradoaoconsumidorpelosprodutoseserviçosproduzidospelaempresa.Porfim,obenefíciogeradoaosfuncionários,jáqueempresasqueconseguemaumentaropreçodesuasações,normalmentecontratammaisfuncionários.

2-)Ovalordaempresapodeserexpressopelaformulaabaixo:

!"#$% ='(')

(1 + -.(())+

'('0(1 + -.(()0

+'('1

(1 + -.(()1+ ⋯+

'('3(1 + -.(()3

OFCFindicaofluxodecaixageradopelasoperaçõesdaempresadisponíveisparadistribuiraosacionistas.Destaforma,éocaixaremanescenteapósoreinvestimentoemcapitaloperacional(aumentodeativosoperacionais).

OWACC(WeightedAverageCostofCapital) indicaa taxaretornoexigidapelos investidores.Todosinvestidoresquecolocamdinheironaempresaexigirãoretornodesta,sejanaformadejuros,nocasodecapitaldeterceirosounaformadedividendosnocasodecapitalpróprio.OWACC é a média ponderada (ponderada pela quantidade captada de cada um) do retornoexigidopeloscredoresepelosacionistas.Comoaempresadeveremunerarosseusinvestidores(credoreseacionistas)oWACCéocustodecapital(ocustododinheiroparaaempresa).

3-)Ratingéumaclassificação(ounota)dadopelasagênciasderatingparaoriscodecréditodeumaempresaoupaís.Sendoassim,medeoriscodedefault,ouseja,oriscodeaempresanãopagarintegralmenteenoprazoovalordotítulo.Umaclassificaçãopiorderating,significaumriscomaiore,portanto,umWACCmaiselevado.

Oratingédegrandeutilidade.Paraoinvestidor,serveparapermitirumamensuraçãoentreoriscoeoretorno.Paraomercado,serveparamelhorprecificaçãodostítulos.Porfim,paraoemissordotítulo,nãosesubmeteraoprocessoderatingrepresentaumarestriçãodecrédito,poisoinvestidornãoteráumabasederiscodaquelaempresa.Alémdisso,seaempresanãopagaasagênciasderatingparafazersuaclassificação,ficasujeitaacríticasdestasagências,quepodemdivulgarnotíciasruinssobreaempresa.

4-)Ratingéumaclassificação(ounota)dadopelasagênciasderatingparaoriscodecréditodeumaempresaoupaís.Sendoassim,medeoriscodedefault,ouseja,oriscodeaempresanãopagarintegralmenteenoprazoovalordotítulo.Umaclassificaçãopiorderating,significaumriscomaiore,portanto,umWACC(custodecapital)maiselevado,jáqueoaumentodorisco,farácomqueosinvestidoresexijamumretornomaiordaempresa.

FGV–APOSTILADEFINANÇAS1 9

5-)Ratingéumaclassificação(ounota)dadopelasagênciasderatingparaoriscodecréditodeumaempresaoupaís.Sendoassim,medeoriscodedefault,ouseja,oriscodeaempresanãopagar integralmente e noprazoo valor do título. Sendo assim, um rebaixamentode rating,significa,parao investidor,queesteestácorrendoumriscomaior.Comoconsequênciaesteinvestidoriráexigirumretornomaiorsobreseucapitalinvestido.Assim,aconsequênciaparaaempresaéqueestateráumaumentonocustodecapital(WACCmaiselevado)epossivelmentemaiordificuldadenaobtençãodecrédito,jáqueinvestidoressãoavessosaorisco.

FGV–APOSTILADEFINANÇAS1 10

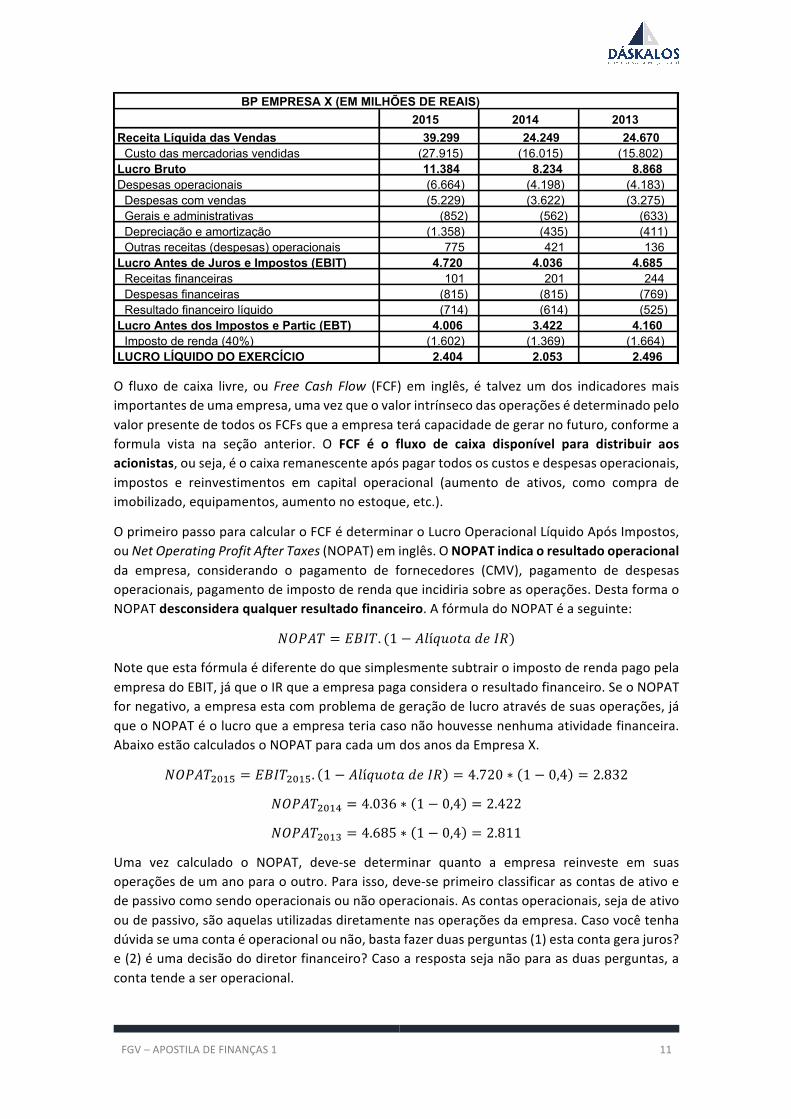

DemonstrativosContábeis,FluxodeCaixaLivre,EVAeMVAIntroduçãoOsdemonstrativoscontábeissãomuito importantesparaorientaros investidores.Combasenosdemonstrativosépossívelavaliarasituaçãoeconômico-financeiradaempresa.Osprincipaisdemonstrativossãoobalançopatrimonial(BP),ademonstraçãodoresultadodoexercício(DRE)eademonstraçãodefluxodecaixa(DFC).

Nesta seção, os demonstrativos contábeis da Empresa X, apresentados a seguir, serãoanalisados,permitindoocálculodeseuFluxodeCaixaLivre,bemcomodeoutrosindicadorescomooROIC(ReturnonInvestedCapital),oEVA(EconomicValueAdded)eoMVA(MarketValue

Added).

FluxodeCaixaLivreeRetornoSobreoCapitalInvestidoParaatingiroobjetivoapresentadonaintroduçãodecalcular,entreoutrascoisas,oFluxodeCaixa Livre, considere as demonstrações contábeis (Balanço Patrimonial eDemonstração doResultadodoExercício)daEmpresaXabaixo.

ATIVO 2015 2014 2013CIRCULANTE: 9.909 6.418 6.222

Caixa 3.120 2.923 2.851 Contas a receber 505 605 812 Estoques 5.487 2.487 2.266 Aplicações Fianceiras 99 105 148 Outros 698 298 145

ATIVO NÃO CIRCULANTE 24.583 17.108 16.591 Realizável a LP 1.074 1.373 1.615 Investimentos 10.900 8.415 7.774 Imobilizado 12.019 6.249 6.275 (-) Depreciação acumulada (439) (124) (200) Intangível 1.029 1.195 1.127

TOTAL 34.492 23.526 22.813

PASSIVO + PL 2015 2014 2013CIRCULANTE: 9.688 8.825 8.022

Fornecedores 2.178 3.180 2.632 Empréstimos e financiamentos 5.153 2.895 1.973 Salários e encargos sociais 435 335 368 Impostos e contribuições a pagar 283 183 366 Provisões para demandas judiciais 1.152 1.945 2.375 Outros 487 287 308

PASSIVO NÃO CIRCULANTE 10.895 3.822 4.708 Empréstimos e financiamentos 9.989 3.115 3.638 Outros 906 707 1.070

PATRIMÔNIO LÍQUIDO: 13.909 10.879 10.083 Capital social 9.276 7.092 7.264 Reservas de capital 282 282 233 Reservas de lucros 4.351 3.505 2.586

TOTAL 34.492 23.526 22.813

BP EMPRESA X (EM MILHÕES DE REAIS)

FGV–APOSTILADEFINANÇAS1 11

O fluxo de caixa livre, ouFree Cash Flow (FCF) em inglês, é talvez umdos indicadoresmaisimportantesdeumaempresa,umavezqueovalorintrínsecodasoperaçõesédeterminadopelovalorpresentedetodososFCFsqueaempresaterácapacidadedegerarnofuturo,conformeaformula vista na seção anterior. O FCF é o fluxo de caixa disponível para distribuir aosacionistas,ouseja,éocaixaremanescenteapóspagartodososcustosedespesasoperacionais,impostos e reinvestimentos em capital operacional (aumento de ativos, como compra deimobilizado,equipamentos,aumentonoestoque,etc.).

OprimeiropassoparacalcularoFCFédeterminaroLucroOperacionalLíquidoApósImpostos,ouNetOperatingProfitAfterTaxes(NOPAT)eminglês.ONOPATindicaoresultadooperacionalda empresa, considerando o pagamento de fornecedores (CMV), pagamento de despesasoperacionais,pagamentodeimpostoderendaqueincidiriasobreasoperações.DestaformaoNOPATdesconsideraqualquerresultadofinanceiro.AfórmuladoNOPATéaseguinte:

IJB.4 = KLA4. (1 − .#íP:$Q"78AD)

NotequeestafórmulaédiferentedoquesimplesmentesubtrairoimpostoderendapagopelaempresadoEBIT,jáqueoIRqueaempresapagaconsideraoresultadofinanceiro.SeoNOPATfornegativo,aempresaestacomproblemadegeraçãodelucroatravésdesuasoperações,jáqueoNOPATéolucroqueaempresateriacasonãohouvessenenhumaatividadefinanceira.AbaixoestãocalculadosoNOPATparacadaumdosanosdaEmpresaX.

IJB.40R)S = KLA40R)S. 1 − .#íP:$Q"78AD = 4.720 ∗ 1 − 0,4 = 2.832

IJB.40R)[ = 4.036 ∗ 1 − 0,4 = 2.422

IJB.40R)1 = 4.685 ∗ 1 − 0,4 = 2.811

Uma vez calculado o NOPAT, deve-se determinar quanto a empresa reinveste em suasoperaçõesdeumanoparaooutro.Paraisso,deve-seprimeiroclassificarascontasdeativoedepassivocomosendooperacionaisounãooperacionais.Ascontasoperacionais,sejadeativooudepassivo,sãoaquelasutilizadasdiretamentenasoperaçõesdaempresa.Casovocêtenhadúvidaseumacontaéoperacionalounão,bastafazerduasperguntas(1)estacontagerajuros?e(2)éumadecisãododiretorfinanceiro?Casoarespostasejanãoparaasduasperguntas,acontatendeaseroperacional.

TOTAL 34.492 23.526 22.813

2015 2014 2013Receita Líquida das Vendas 39.299 24.249 24.670

Custo das mercadorias vendidas (27.915) (16.015) (15.802) Lucro Bruto 11.384 8.234 8.868 Despesas operacionais (6.664) (4.198) (4.183)

Despesas com vendas (5.229) (3.622) (3.275) Gerais e administrativas (852) (562) (633) Depreciação e amortização (1.358) (435) (411) Outras receitas (despesas) operacionais 775 421 136

Lucro Antes de Juros e Impostos (EBIT) 4.720 4.036 4.685 Receitas financeiras 101 201 244 Despesas financeiras (815) (815) (769) Resultado financeiro líquido (714) (614) (525)

Lucro Antes dos Impostos e Partic (EBT) 4.006 3.422 4.160 Imposto de renda (40%) (1.602) (1.369) (1.664)

LUCRO LÍQUIDO DO EXERCÍCIO 2.404 2.053 2.496

BP EMPRESA X (EM MILHÕES DE REAIS)

FGV–APOSTILADEFINANÇAS1 12

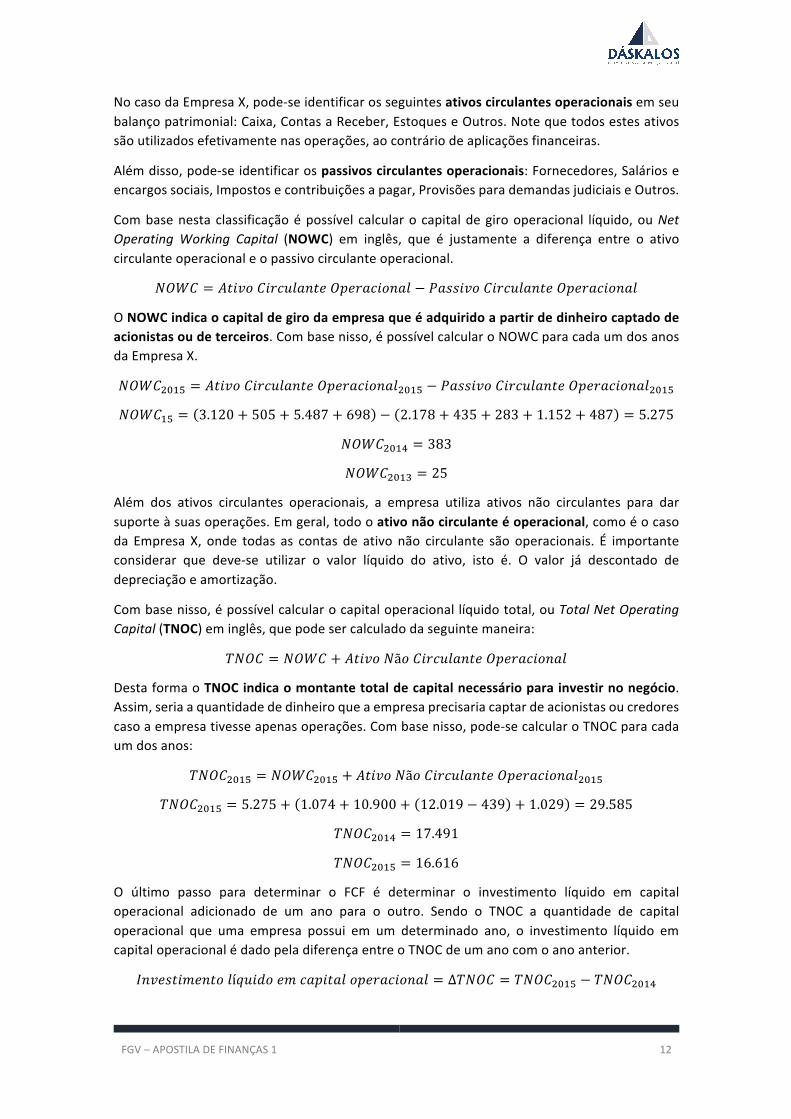

NocasodaEmpresaX,pode-seidentificarosseguintesativoscirculantesoperacionaisemseubalançopatrimonial:Caixa,ContasaReceber,EstoqueseOutros.Notequetodosestesativossãoutilizadosefetivamentenasoperações,aocontráriodeaplicaçõesfinanceiras.

Alémdisso,pode-seidentificarospassivoscirculantesoperacionais:Fornecedores,Salárioseencargossociais,Impostosecontribuiçõesapagar,ProvisõesparademandasjudiciaiseOutros.

Combasenestaclassificaçãoépossível calcularocapitaldegirooperacional líquido,ouNetOperatingWorking Capital (NOWC) em inglês, que é justamente a diferença entre o ativocirculanteoperacionaleopassivocirculanteoperacional.

IJ-( = .Q>^$(>%_:#"<Q8J`8%"_>$<"# − B";;>^$(>%_:#"<Q8J`8%"_>$<"#

ONOWCindicaocapitaldegirodaempresaqueéadquiridoapartirdedinheirocaptadodeacionistasoudeterceiros.Combasenisso,épossívelcalcularoNOWCparacadaumdosanosdaEmpresaX.

IJ-(0R)S = .Q>^$(>%_:#"<Q8J`8%"_>$<"#0R)S − B";;>^$(>%_:#"<Q8J`8%"_>$<"#0R)S

IJ-()S = 3.120 + 505 + 5.487 + 698 − 2.178 + 435 + 283 + 1.152 + 487 = 5.275

IJ-(0R)[ = 383

IJ-(0R)1 = 25

Além dos ativos circulantes operacionais, a empresa utiliza ativos não circulantes para darsuporteàsuasoperações.Emgeral,todooativonãocirculanteéoperacional,comoéocasoda Empresa X, onde todas as contas de ativo não circulante são operacionais. É importanteconsiderar que deve-se utilizar o valor líquido do ativo, isto é. O valor já descontado dedepreciaçãoeamortização.

Combasenisso,épossívelcalcularocapitaloperacionallíquidototal,ouTotalNetOperatingCapital(TNOC)eminglês,quepodesercalculadodaseguintemaneira:

4IJ( = IJ-( + .Q>^$Iã$(>%_:#"<Q8J`8%"_>$<"#

DestaformaoTNOCindicaomontantetotaldecapitalnecessárioparainvestirnonegócio.Assim,seriaaquantidadededinheiroqueaempresaprecisariacaptardeacionistasoucredorescasoaempresativesseapenasoperações.Combasenisso,pode-secalcularoTNOCparacadaumdosanos:

4IJ(0R)S = IJ-(0R)S + .Q>^$Iã$(>%_:#"<Q8J`8%"_>$<"#0R)S

4IJ(0R)S = 5.275 + 1.074 + 10.900 + 12.019 − 439 + 1.029 = 29.585

4IJ(0R)[ = 17.491

4IJ(0R)S = 16.616

O último passo para determinar o FCF é determinar o investimento líquido em capitaloperacional adicionado de um ano para o outro. Sendo o TNOC a quantidade de capitaloperacional que uma empresa possui em um determinado ano, o investimento líquido emcapitaloperacionalédadopeladiferençaentreoTNOCdeumanocomoanoanterior.

A<^8;Q>=8<Q$#íP:>7$8=_"`>Q"#$`8%"_>$<"# = ∆4IJ( = 4IJ(0R)S − 4IJ(0R)[

FGV–APOSTILADEFINANÇAS1 13

ComooFCFéofluxodecaixadisponívelparadistribuiraosacionistasapóspagartodososcustosedespesasoperacionais,impostosereinvestimentosemcapitaloperacional,podesercalculadodaseguintemaneira:

'(' = IJB.4 − ∆4IJ(

'(')S = IJB.4)S − 4IJ()S − 4IJ()[ = 2.832 − 29.858 − 17.481 = −9.537

'(')[ = IJB.4)[ − 4IJ()[ − 4IJ()1 = 2.422 − 17.481 − 16.616 = 2.811

MasumFCFpositivoénecessariamentemelhordoqueumFCFnegativo?Arespostaé:nemsempre. Como o FCF é a subtração entre o lucro operacional e o investimento em capitaloperacionaladicionadodeumanoparaoutro,emumanoondeaempresainvestemuitoelapodeterFCFbaixo,aopassoqueseelanãorepõeseusativos,podeterumFCFaltoenãosendoasegundasituaçãomelhordoqueaprimeira.

Então como saber interpretar o FCF? Se o FCF foi positivo, deve-se ver se a empresa estáinvestindo,jáqueaempresasempredeveinvestir,mesmosedesejaapenasmantersuaposiçãocompetitiva. Para isso, deve-se comparar o investimento (∆4IJ() com a depreciação doperíodo.SeoFCFépositivoeo investimentosuperioradepreciação,pode-seafirmarqueaempresaestábem.

NocasodaEmpresaXnoanode2014oFCFfoipositivo.Oinvestimentoadicionadode2013para2014 foide875enquantoqueadepreciaçãoeamortizaçãonoperíodo foide435. Istoindicaqueaempresainvestiu(pelomenososuficienteparareporosativosquedepreciaram)emesmoassimteveFCFpositivo.

Poroutrolado,casooFCFsejanegativo,antesdeafirmarqueaempresaestámal,deve-severseo investimentofeitopelaaempresadeumanoparaooutrofoisustentável/ lucrativo.(Imaginequevocêcompraumanovamáquinaesperandoaumentaroseulucro,oseu∆4IJ(aumentabastante,todavia,olucroobtidoapenascomoprimeiroanodeusodestamáquinanãocobretotalmenteseuinvestimentoinicial).Umamaneiradedeterminarseocrescimentofoilucrativoécalcularoretornosobreocapitalinvestido,ouReturnOnInvestedCapital(ROIC)eminglês.

OROICéarelaçãoentreoretornoobtidoatravésdasoperações(NOPAT)eocapitalinvestido(TNOC). Desta forma, relaciona o resultado ao investimento de um único período, semconsideraroinvestimentoadicionadodeumanoparaooutro.OROICdevesercomparadoàtaxaderetornoexigidapelosinvestidores,ouseja,aoWACC.SeoROICforsuperioraoWACC,mesmoseoFCFénegativo,aempresaestátendoumcrescimentolucrativo.

DJA( =IJB.44IJ(

Noanode2015aEmpresaXteveumFCFnegativo.Paraverseistoérealmentenegativo,deve-secalcularoseuROIC.

DJA(0R)S =IJB.40R)S4IJ(0R)S

=2.83229.858

= 9,5%

OWACCvariadeempresaparaempresa, setorpara setor,paísparapaís. Paraestaanálise,assumaumWACCde12%.Nestecaso,oROICéinferioraoWACCem2015,indicandoqueosinvestidoresnãoestãoobtendooretornoexigidoconsiderandoseuinvestimento.Destaforma,

FGV–APOSTILADEFINANÇAS1 14

em2015aEmpresaX investiu (TNOCaumentou),maso retorno (NOPAT)nãoaumentounamesmaproporção,resultandoemumFCFnegativo.

OquadroabaixoresumeainterpretaçãodoFCF.

Aempresapodedarcincousosparaoseufluxodecaixalivre,istoé,podetomarcincoaçõescomocaixaquesobraapósoreinvestimentosãoelas:

1. Pagarjurosaoscredores;2. Pagaroprincipaldadívida;3. Distribuirdividendosaosacionistas;4. Recompraraçõese5. Comprarativosnãooperacionais.

InterpretaçãodoFCF

FCF

FCF

∆"#$% >Depreciação

Interpretação:EmpresageraFCFeestáreinvestindoemativos

EmpresageraFCF,masnãoestáreinvestindoemativos

∆"#$% < Depreciação

ROIC>WACC

ROIC<WACC

EmpresanãogeraFCF,poisestáreinvestindodeformalucrativa

EmpresageraFCF,masnãoestáreinvestindoemativos

EmpresanãogeraFCFeseureinvestimentonãoélucrativo

FGV–2016.2 XX

... Para obter a apostila completa, passe em um de nossos pontos de venda.