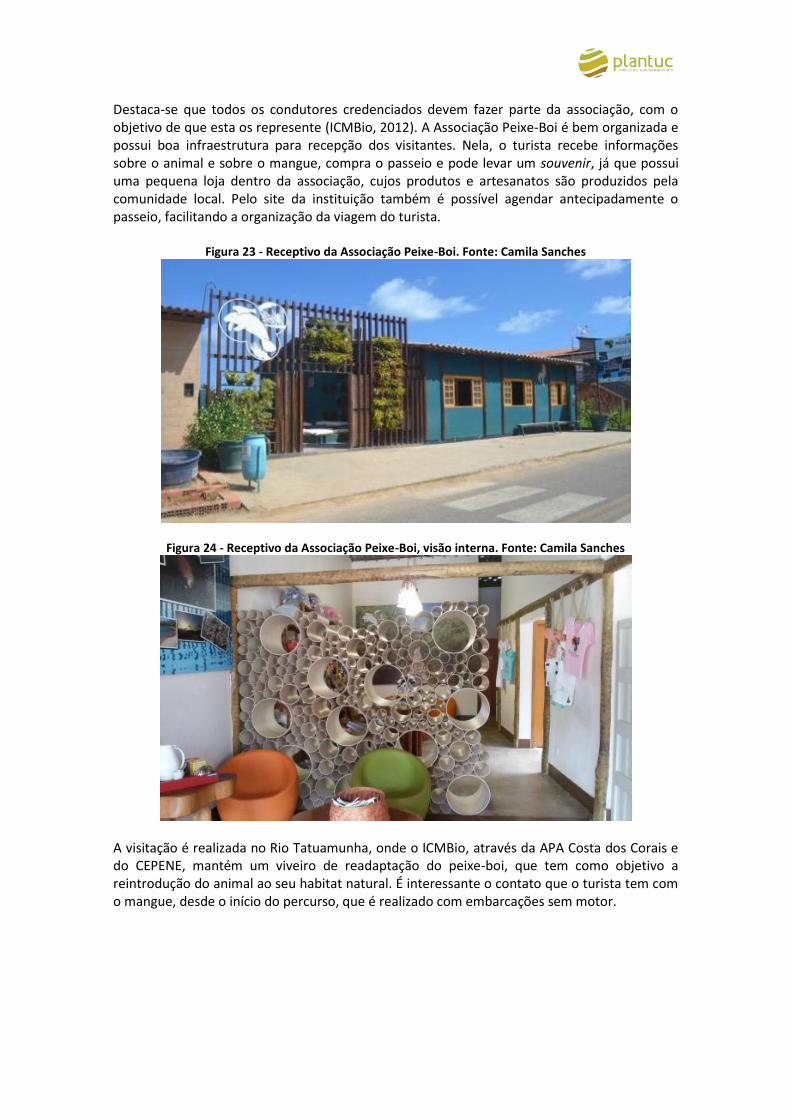

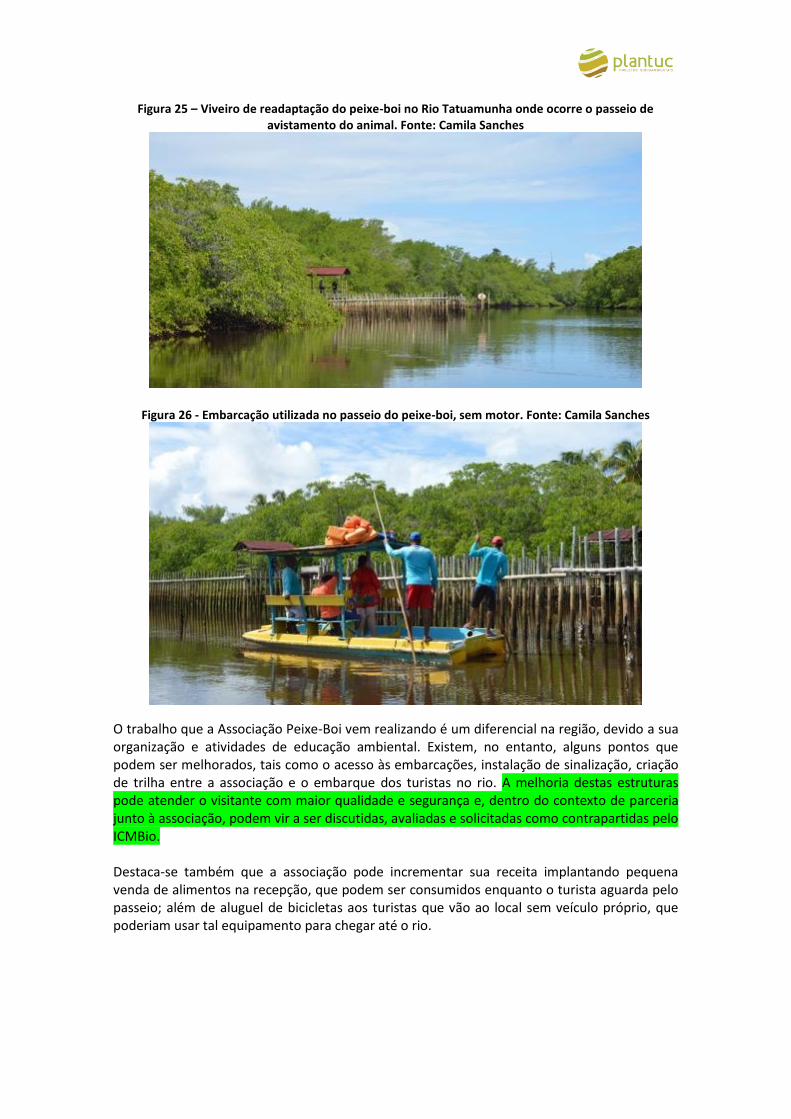

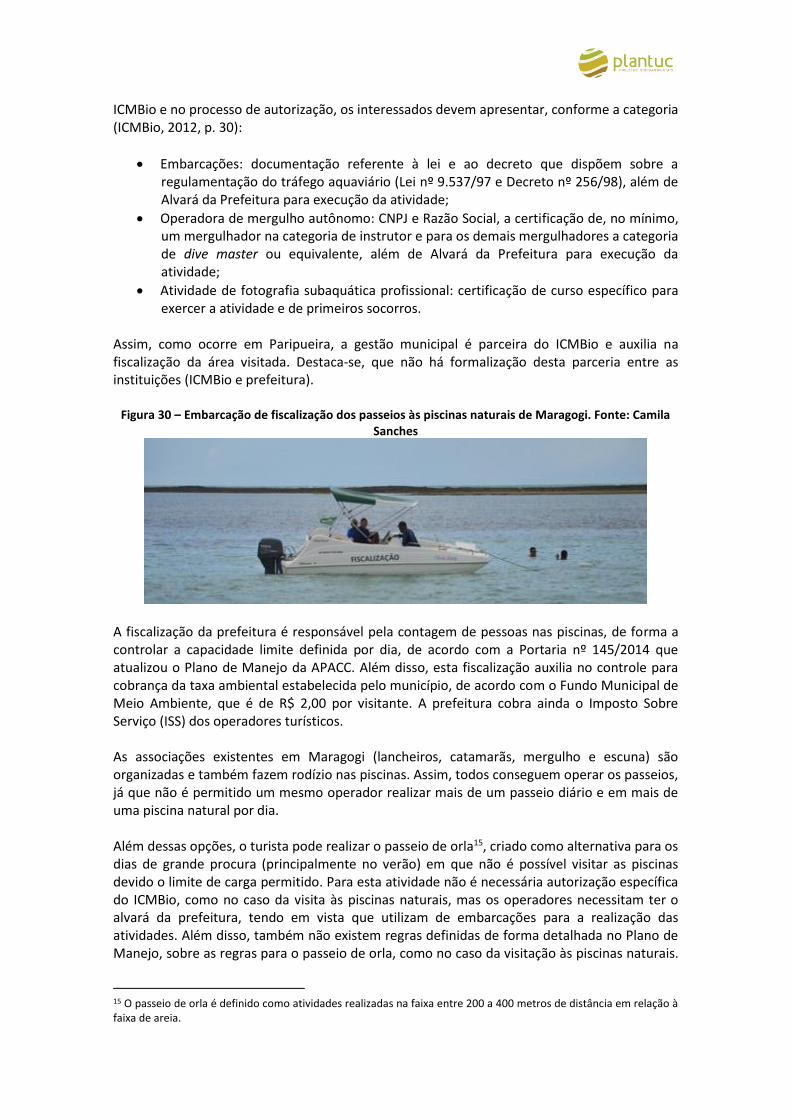

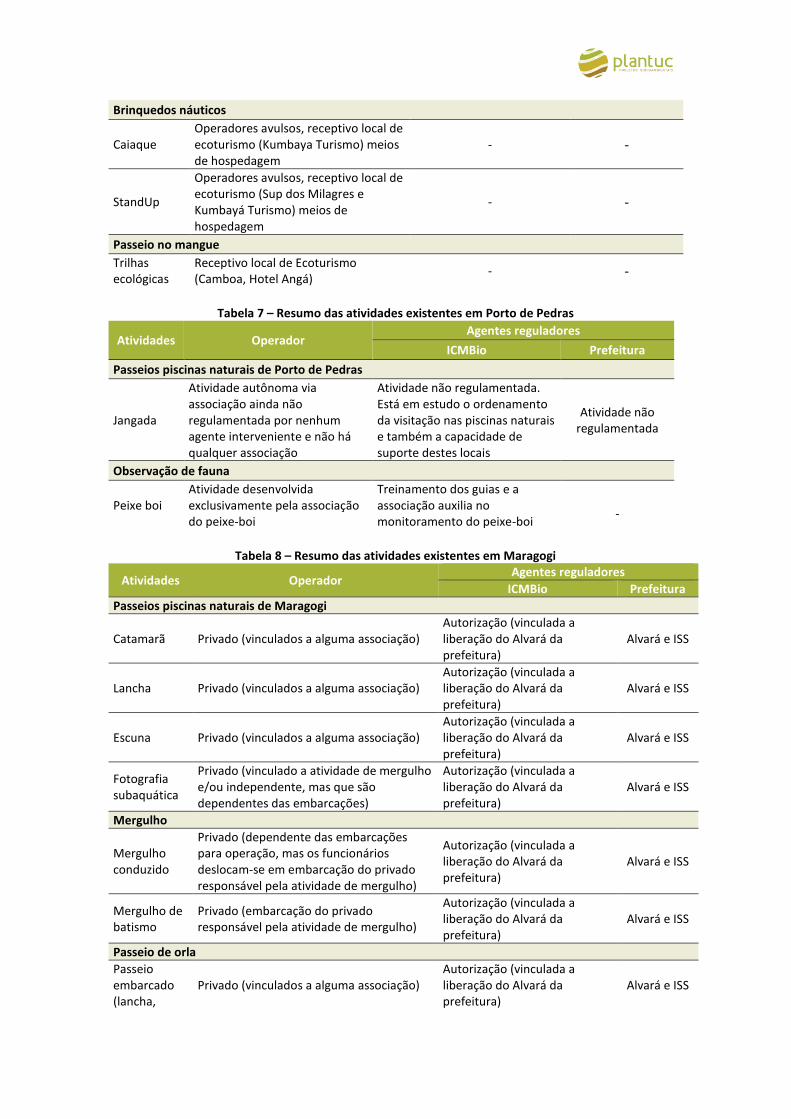

apa costa dos corais: panorama do território, atuação do ... · matriz resumo de atividades x...

TRANSCRIPT

Pesquisa e Elaboração: Plantuc Projetos Socioambientais

Rio de Janeiro

Abril de 2018

APA Costa dos Corais: Panorama do território,

atuação do ICMBio na região e viabilidade

Econômica e Jurídica do Modelo de PAPP.

PROJETO PARCERIAS AMBIENTAIS PÚBLICO-PRIVADAS – BR-M1120

APA COSTA DOS CORAIS

Produto 1: Panorama do território abrangido pela APA Costa dos Corais e atuação do ICMBio na região.

Belo Horizonte, Junho de 2017

Sumário

1. APRESENTAÇÃO...........................................................................................................4

2. CONTEXTUALIZAÇÃO ...................................................................................................4

3. OBJETIVOS ..................................................................................................................5 3.1. Objetivo Geral ............................................................................................................. 5 3.2. Objetivos Específicos ................................................................................................... 5

4. CARACTERIZAÇÃO DO TERRITÓRIO ...............................................................................6 4.1. Panorama Geral do Território da Costa dos Corais ..................................................... 6

4.1.1. Caracterização Ambiental da Costa dos Corais ................................................... 8 4.1.2. Os Municípios da Costa dos Corais ................................................................... 11 4.1.3. Caracterização da Dinâmica Social e Econômica dos Municípios Abrangidos pelo Projeto ......................................................................................................................... 12

4.2. Panorama Turístico da Costa dos Corais.................................................................... 17

5. A APA COSTA DOS CORAIS .......................................................................................... 20 5.1. O Plano de Manejo da APA Costa dos Corais ........................................................... 22 5.2. O Programa de Uso Público da APA Costa dos Corais ............................................. 25

6. O CENÁRIO TURÍSTICO DA APA COSTA DOS CORAIS .................................................... 27 6.1. Perfil dos visitantes da região .................................................................................... 27 6.2. Análise da oferta turística atual da APA Costa dos Corais ......................................... 31

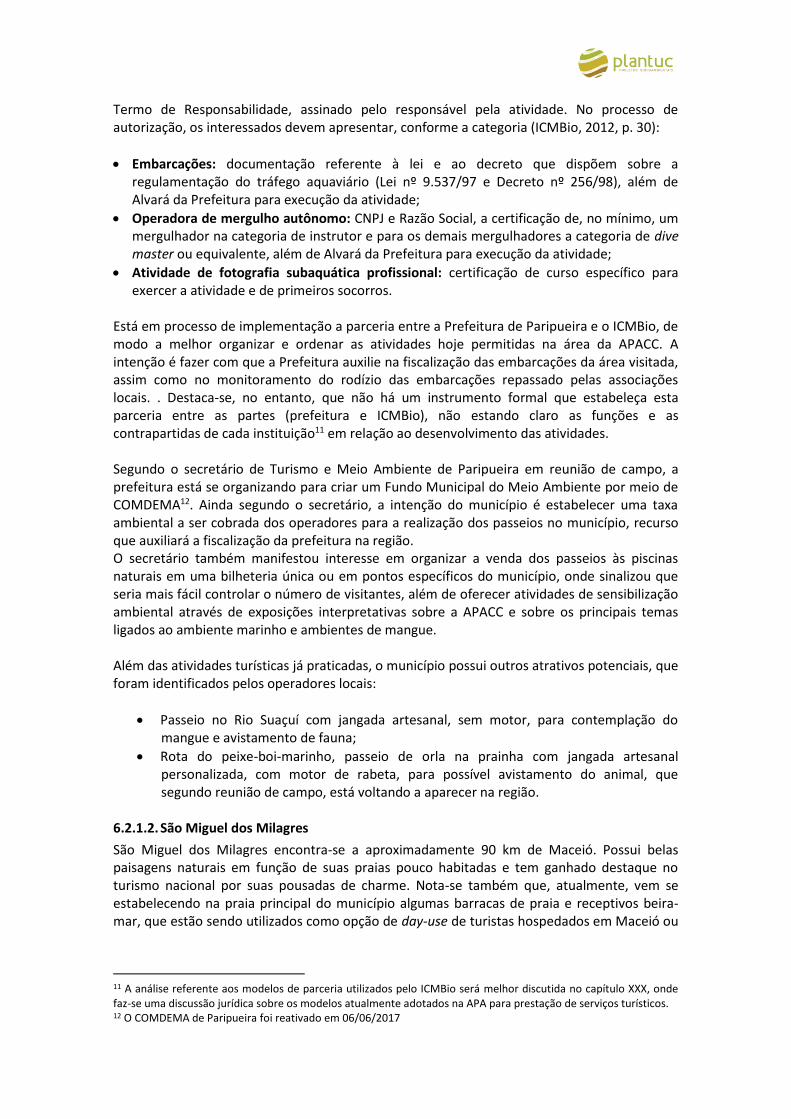

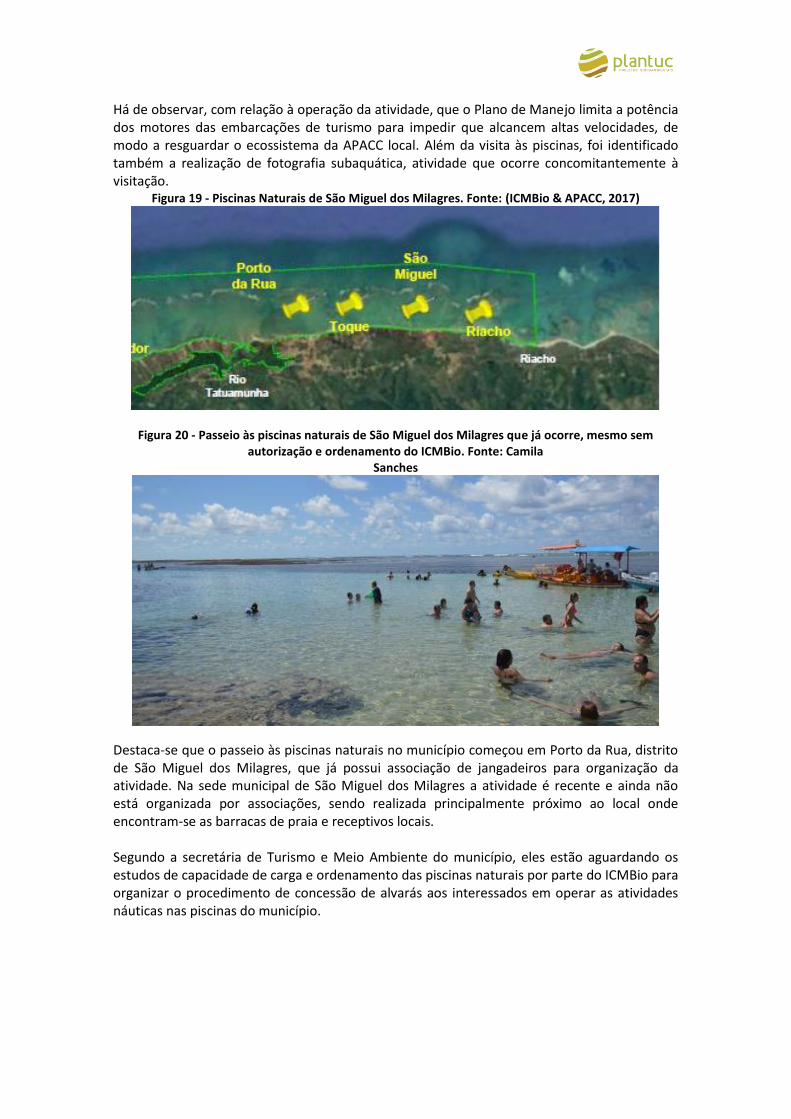

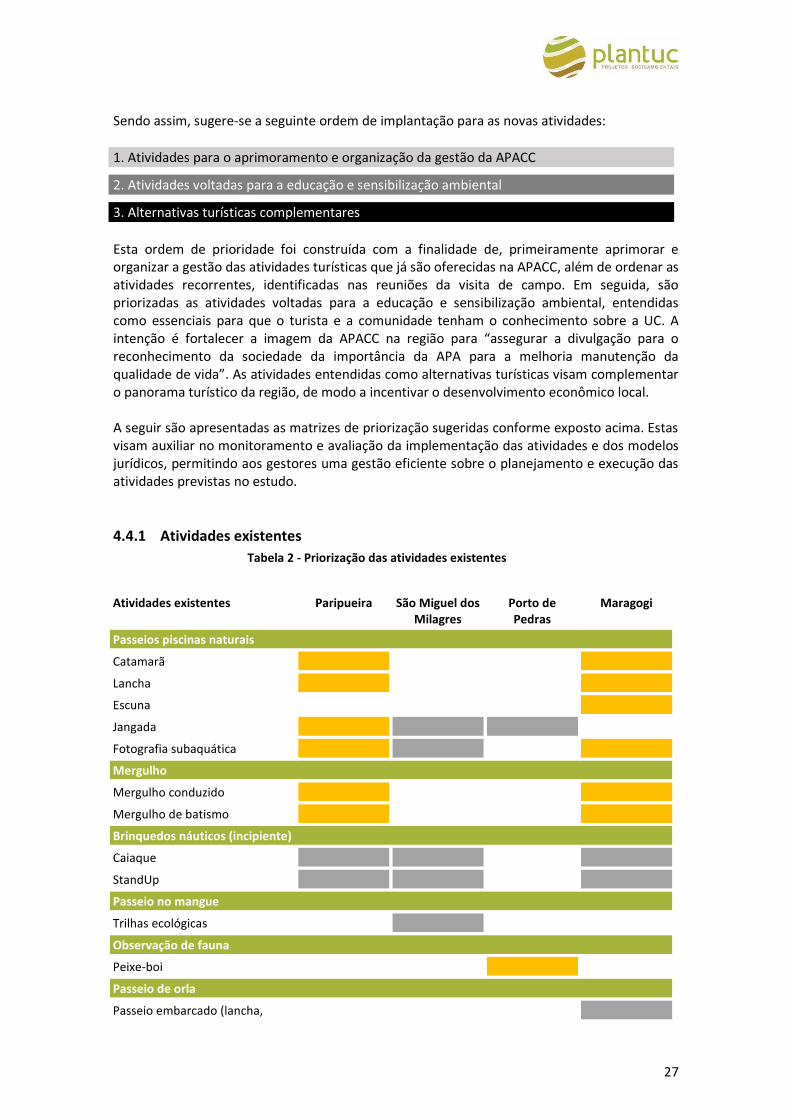

6.2.1. Análise das atividades existentes na APACC ..................................................... 32 6.3. Consolidação e análise das atividades existentes nos municípios da APACC abrangidos pelo projeto .......................................................................................................... 46

7. PROPOSTA PARA AS ATIVIDADES DE VISITAÇÃO DA APA COSTA DOS CORAIS .............. 49 7.1. Análise das potencialidades dos municípios .............................................................. 50 7.2. Identificação e caracterização das atividades potenciais .......................................... 50

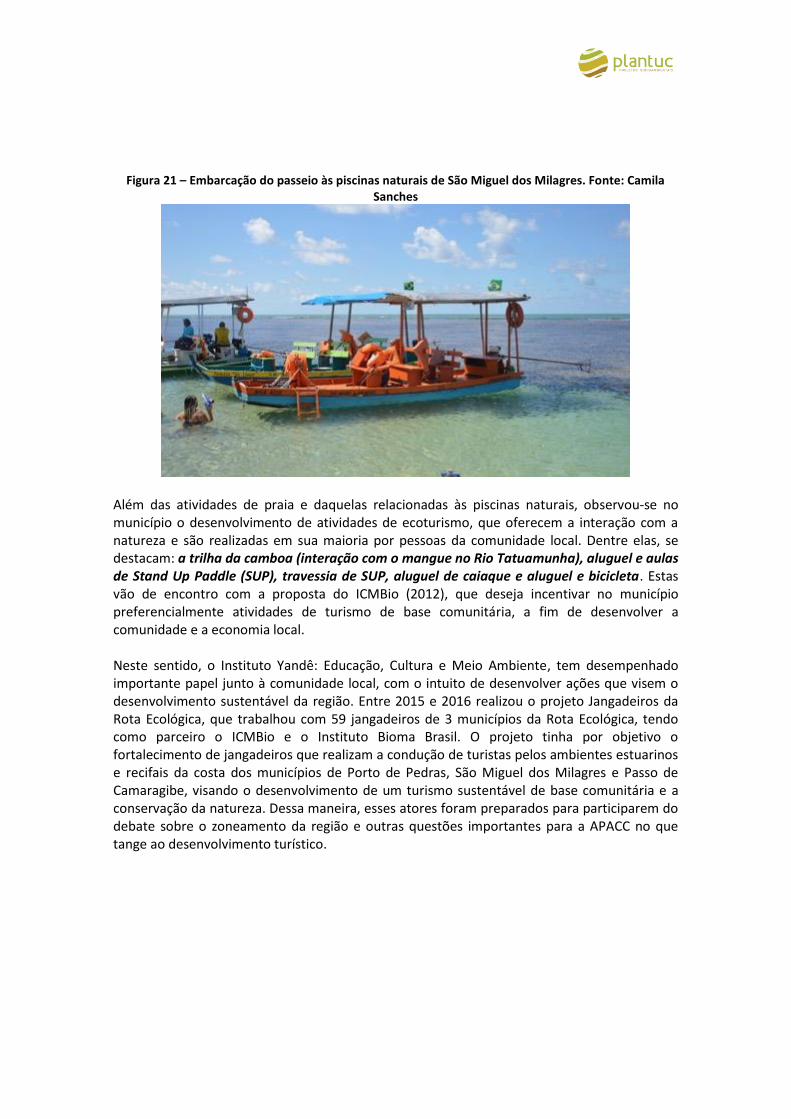

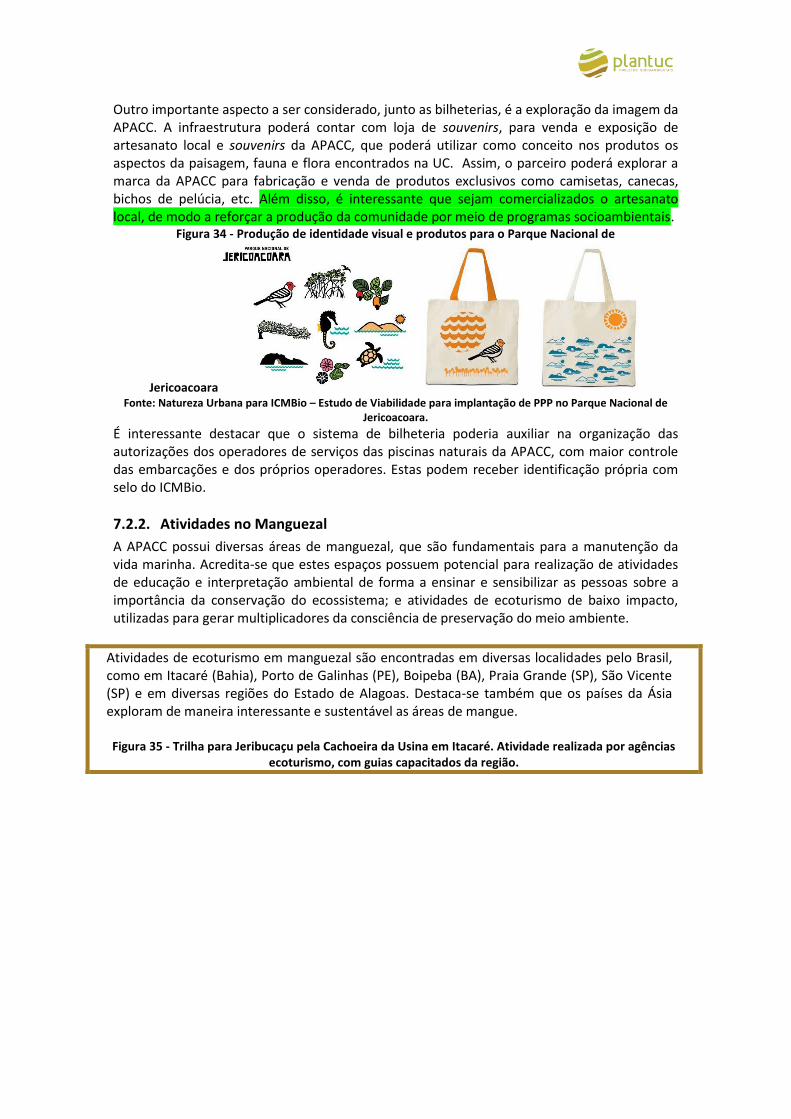

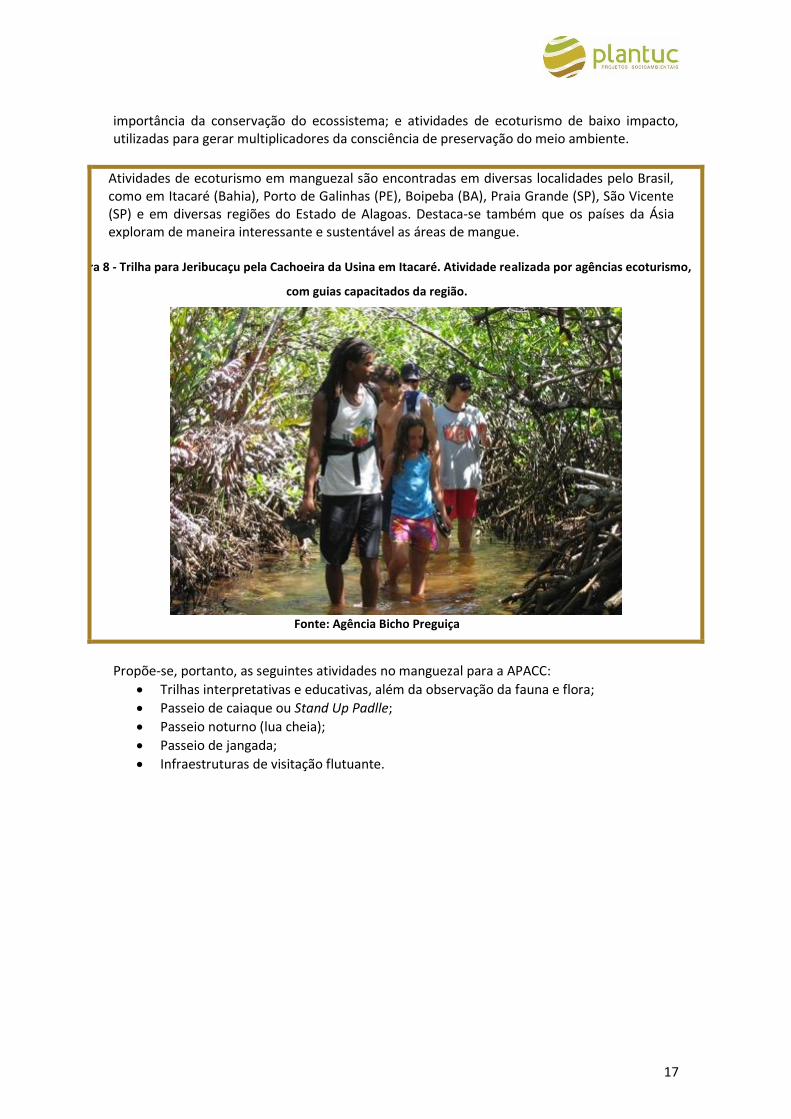

7.2.1. Bilheteria ........................................................................................................... 50 7.2.2. Atividades no Manguezal .................................................................................. 53 7.2.3. Atividades de praia ............................................................................................ 57 7.2.4. Atividades náuticas ........................................................................................... 58

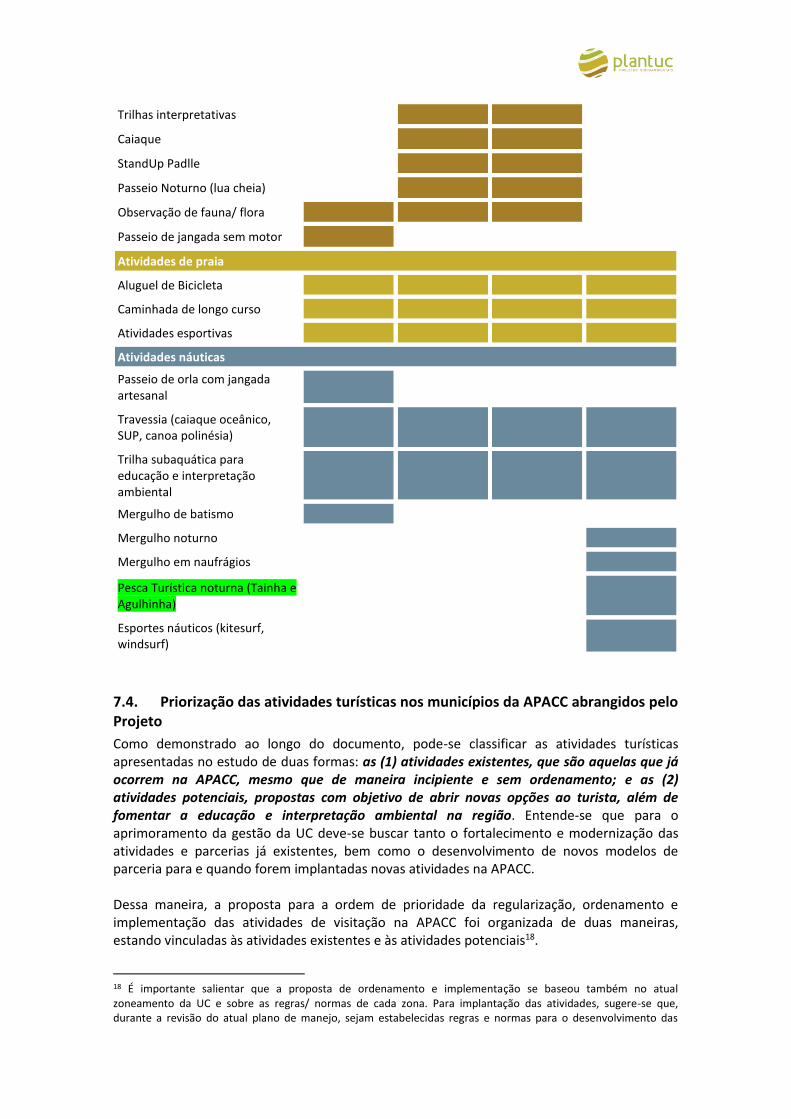

7.3. Matriz Resumo de atividades x municípios ............................................................... 60 7.4. Priorização das atividades turísticas nos municípios da APACC abrangidos pelo Projeto 61

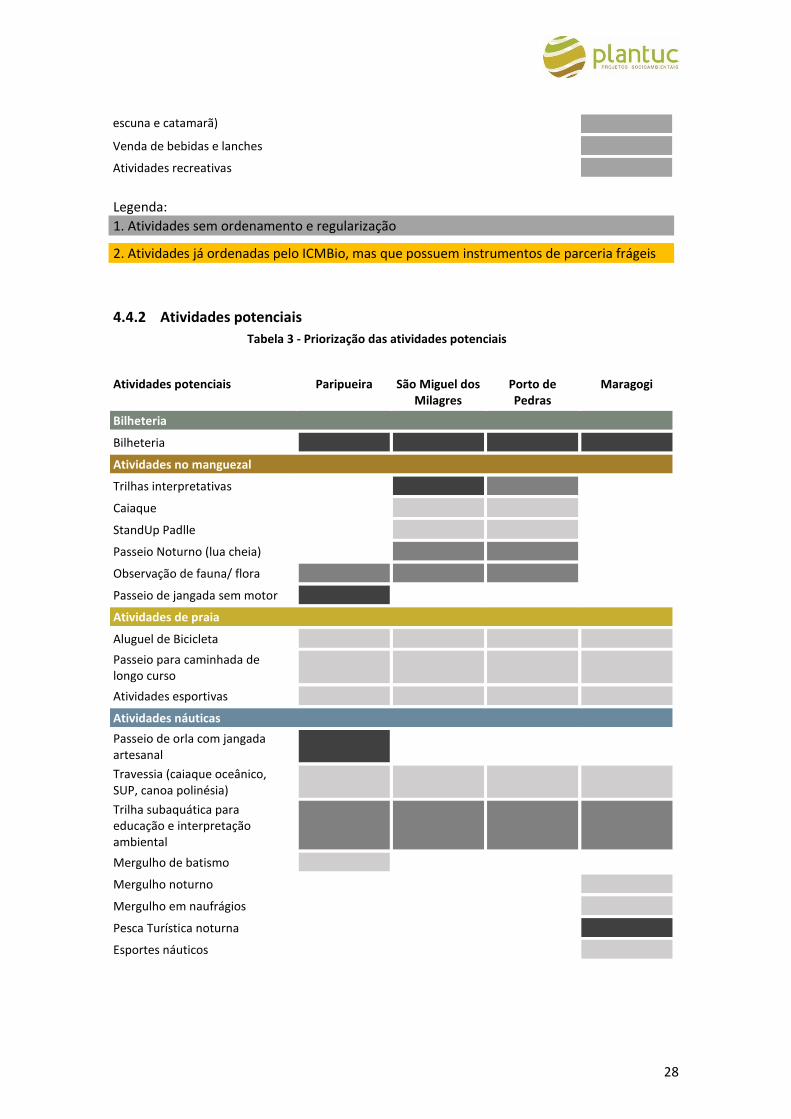

7.4.1. Atividades existentes ........................................................................................ 63 7.4.2. Atividades potenciais ........................................................................................ 64

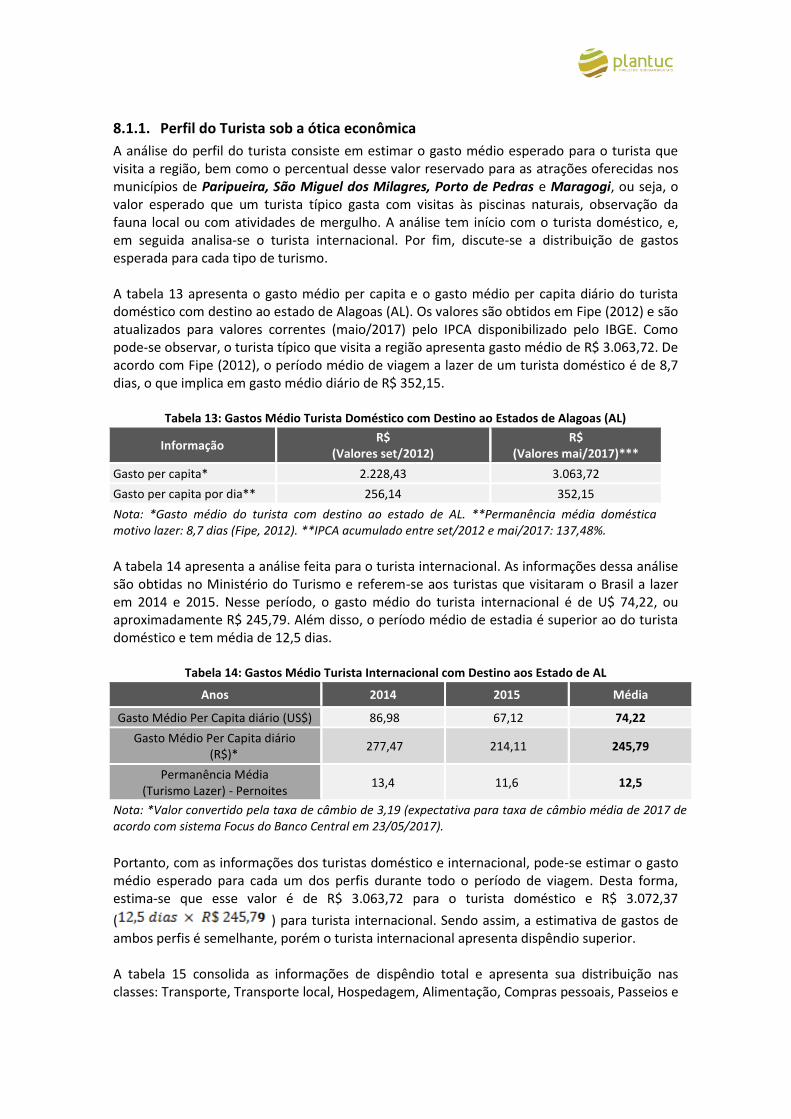

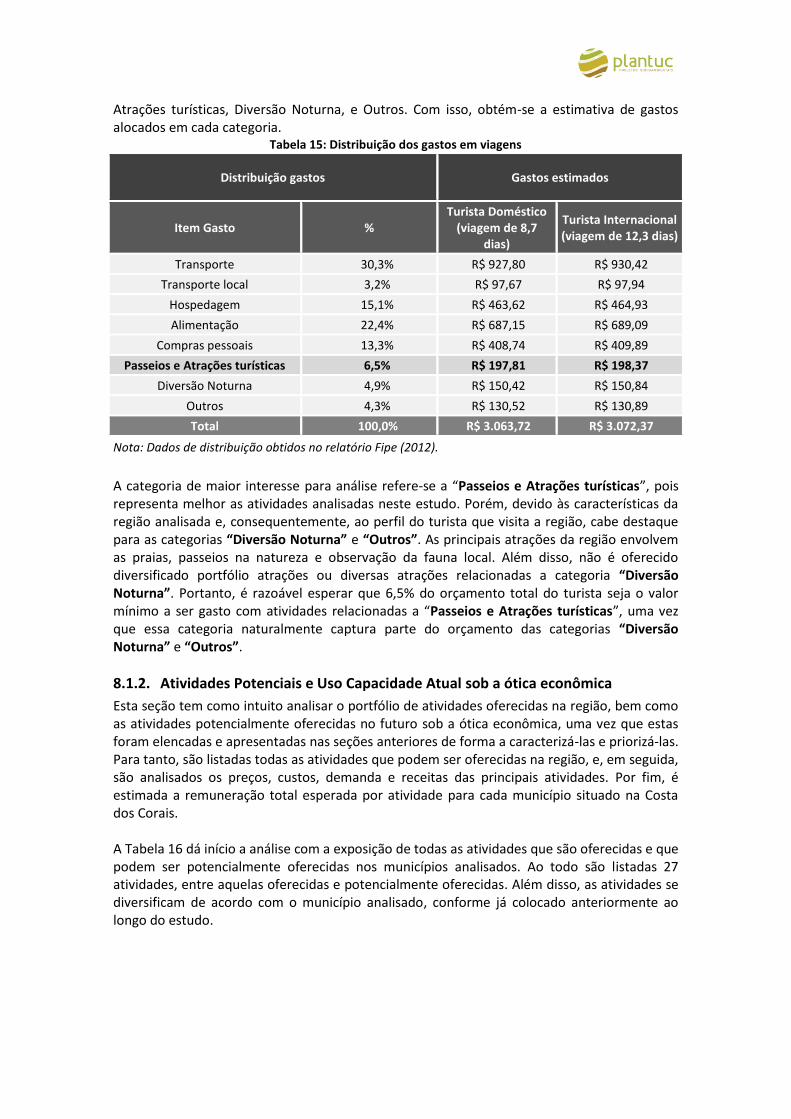

8. ANÁLISE ECONÔMICA SOBRE O CONTEXTO TURÍSTICO DOS MUNICÍPIOS DA APACC ABRANGIDOS PELO PROJETO ............................................................................................. 65

8.1. Projeção de Demanda Turística dos Municípios da APACC abrangidos pelo Projeto 65

8.1.1. Perfil do Turista sob a ótica econômica ............................................................ 66 8.1.2. Atividades Potenciais e Uso Capacidade Atual sob a ótica econômica ............ 67

8.2. Análise dos roteiros padrão e potencial de renda ..................................................... 73

9. ANÁLISE DE VIABILIDADE DAS ATIVIDADES DE TURISMO DA APACC DOS MUNICÍPIOS ABRANGIDOS PELO PROJETO ............................................................................................. 74

10. CONSIDERAÇÕES SOBRE O CENÁRIO ECONÔMICO .................................................. 76

11. ANÁLISE JURÍDICA ................................................................................................. 76

11.1. Considerações preliminares para o estabelecimento de parcerias relacionadas à APACC 78

11.1.1. Território de Marinha ........................................................................................ 78 11.2. Da possibilidade de exploração de bens e serviços inerentes às Unidades de Conservação por terceiros ...................................................................................................... 79 11.3. O Plano de Manejo sob o olhar Jurídico .................................................................... 79 11.4. Área de Proteção Ambiental Marinha ....................................................................... 81 11.5. Contexto atual da APACC ........................................................................................... 82

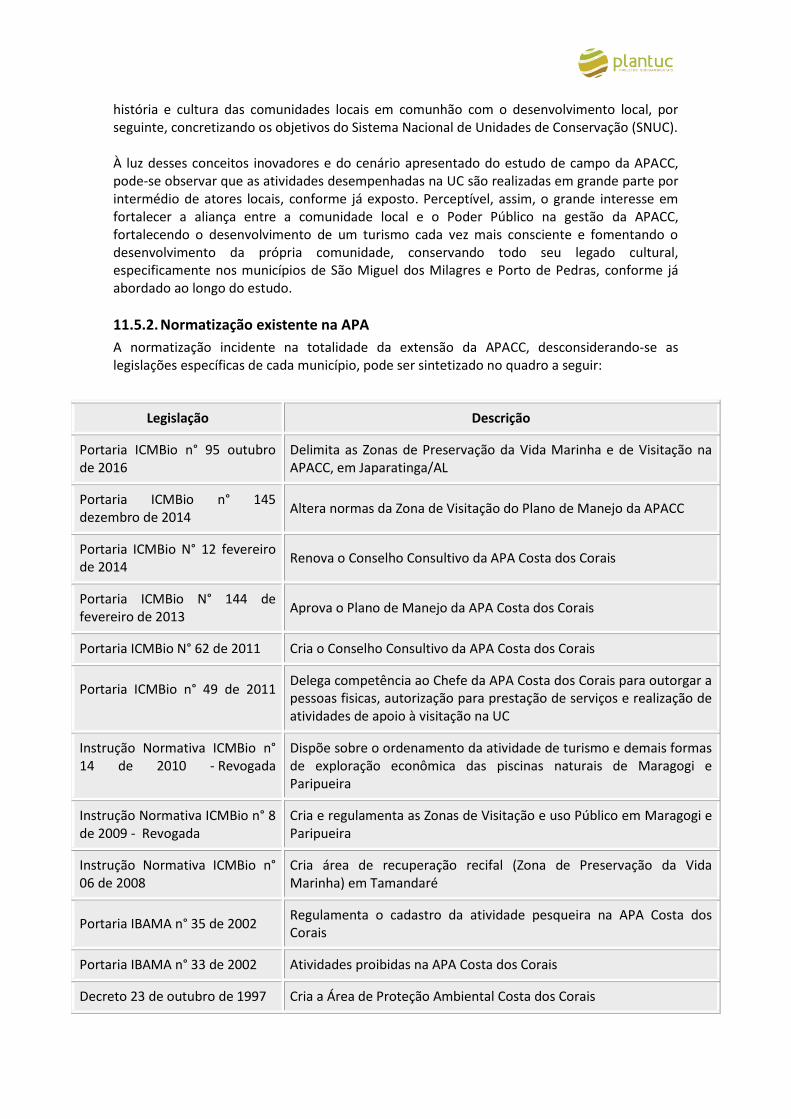

11.5.1. Turismo de Base Comunitária ........................................................................... 82 11.5.2. Normatização existente na APA ........................................................................ 83 11.5.3. Parcerias celebradas na APA ............................................................................. 84

12. ALTERNATIVAS DE ESTRUTURAÇÃO JURÍDICA ......................................................... 85 12.1. Autorização de Uso de Bem Público .......................................................................... 85 12.2. Permissão de Uso de Bem Público ............................................................................. 86 12.3. Concessão de Uso de Bem Público ............................................................................ 87 12.4. Concessão Comum ..................................................................................................... 87 12.5. Concessão Patrocinada .............................................................................................. 89 12.6. Concessão Administrativa .......................................................................................... 90 12.7. Termo de Parceria com OSCIP ................................................................................... 91 12.8. Termo de Colaboração/Termo de Fomento/Acordo de Cooperação com Organização da Sociedade Civil – OSC .................................................................................... 93

13. CONSIDERAÇÃO FINAIS .......................................................................................... 95

14. REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................... 96

15. ANEXOS................................................................................................................. 97

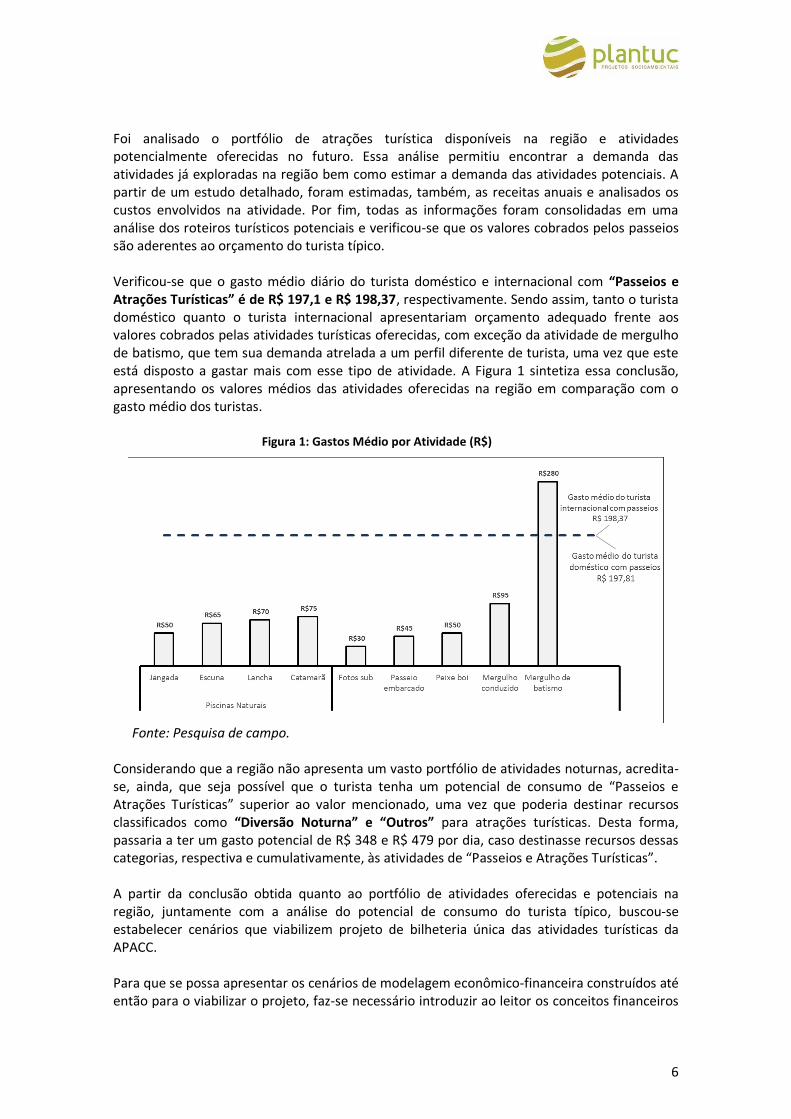

1. APRESENTAÇÃO

No âmbito do projeto de estruturação e celebração das Parcerias Ambientais Público-Privadas, consiste em objetivo precípuo do Instituto Chico Mendes de Conservação da Biodiversidade (“ICMBio”), conforme delimitado no Termo de Referência 4.2 (“Termo de Referência”), otimizar a gestão das Áreas de Proteção Ambiental sob sua responsabilidade, melhor absorvendo e realizando o potencial de exploração e de geração de benefícios econômicos e sociais e, com isto, viabilizando o enfrentamento das dificuldades de gestão destes ativos, por meio de alianças junto à iniciativa privada, o presente documento visa apresentar o Produto 1, de 3 (três) produtos previstos. Este primeiro produto está dividido em 3 importantes elementos, visando apresentar um Panorama do território abrangido pela APA Costa dos Corais (APACC) e atuação do Instituto Chico Mendes para Conservação da Biodiversidade (ICMBio) na região, através de elementos técnicos, econômicos e jurídicos. Ao longo do presente estudo, é apresentado este panorama geral do território da APACC buscando apresentar os principais elementos fundamentais para compreensão da dinâmica turística (atividades atuais e potenciais), assim como os processos/ mecanismos de parcerias adotadas pelo ICMBio no âmbito da gestão da Unidade de Conservação (UC). Tendo em vista que se trata de um projeto delineado em 3 etapas, esta primeira etapa é de fundamental importância, pois tem como um dos principais objetivos, apresentar à equipe gestora da APACC, assim como equipe da Coordenação Geral de Uso Público (CGEUP) do ICMBio elementos que os auxiliem na tomada de decisão em relação aos próximos passos do processo de aprimoramento das parcerias ambientais público-privadas do Instituto.

2. CONTEXTUALIZAÇÃO

Atualmente no Brasil existem 320 Unidades de Conservação (UC) Federais, representando quase 9% do território nacional, sob responsabilidade de gestão do Instituto Chico Mendes de Conservação da Biodiversidade (ICMBio), autarquia vinculada ao Ministério do Meio Ambiente. Os desafios de gestão das UC têm sido ampliados nas últimas décadas devido a expansão do sistema com a criação de novas UC, e, consequentemente, pela necessidade de maior disponibilidade de recursos para sua implementação. Concomitantemente, tem se observado uma maior disputa pelo território e seus recursos naturais em detrimento da manutenção dos serviços ecossistêmicos fornecidos por essas áreas. Apesar do constante apoio ao ICMBio, por meio dos acordos de cooperação internacional, principalmente na forma de doação, ainda existem importantes lacunas financeiras a serem redimidas para assegurar a sustentabilidade econômica e operacional do SNUC. Por outro lado, identifica-se que as UC possuem grandes oportunidades de geração de benefícios econômicos e sociais que apresentam potencial para gerar melhorias na gestão das UC1. A partir deste cenário, no intuito de estabelecer as bases de referência para estruturar uma política de fomento às parcerias público-privadas voltadas para a geração de oportunidades no contexto da gestão das unidades de conservação, o ICMBio e o Ministério do Meio Ambiente – MMA, com o apoio financeiro do Fundo Multilateral de Investimentos – FOMIN – do BID e da Caixa Econômica Federal – CAIXA – e de outros parceiros nacionais, sob a responsabilidade

1 Compilado do documento Levantamento e sistematização de modelos e arranjos de parcerias com o setor privado e o terceiro setor compatíveis com as necessidades de gestão das Unidades de Conservação. Carrillo e Catapan, 2016 (PAPP – Parcerias Ambientais Públicos – Privadas)

executiva do Instituto Brasileiro de Administração Municipal – IBAM – desenvolveram o Projeto “Desenvolvimento de Parcerias Ambientais Publico- Privadas para gestão de UC – PAPP”, que visa, em linhas gerais, ao estabelecimento de modelos de gestão fundamentados no estabelecimento de arranjos institucionais e modelos de parcerias público-privadas. A partir deste cenário, a Área de Proteção Ambiental Costa dos Corais (APACC) foi uma das UC contempladas no âmbito do PAPP. A APACC já conta com algumas parcerias, as quais se pode destacar, por exemplo, o projeto Toyota APA Costa dos Corais, iniciativa patrocinada pela Fundação Toyota e operacionalizada pela Fundação SOS Mata Atlântica e ICMBio. Além desta, existem outras parcerias já consolidadas pela UC e a equipe gestora já identificou diversas outras oportunidades de estabelecimento de parcerias sejam no âmbito de instituições públicas, como por exemplo, órgãos públicos, universidades públicas e centros de pesquisa, assim como com instituições privadas, organizações não governamentais (ONG), associações, empresas privadas, dentre outras. Neste contexto, o presente estudo visa inventariar, analisar e caracterizar os Instrumentos legais de cooperação com entidades privadas existentes e aplicáveis à gestão da Área de Proteção Ambiental (APA) dos Corais com o objetivo de contribuir no aprimoramento da gestão da UC através do fortalecimento das parcerias já existentes, assim como propondo novos modelos que contribuam neste aprimoramento da gestão. Para tanto, o estudo irá contemplar a análise em quatro dos 11 municípios abrangidos pela APACC, a saber: Paripueira, São Miguel dos Milagres, Porto de Pedras e Maragogi. A partir dos resultados advindos do presente estudo, espera-se também, contribuir com o momento atual do ICMBio no que diz respeito à busca por novos modelos que visem o aprimoramento da gestão das UC brasileiras, modelos estes que possibilitem que as UC cumpram com os objetivos de conservação da biodiversidade e dos recursos naturais, do patrimônio histórico/ cultural, assim como o desenvolvimento socioeconômico das comunidades que vivem em seu interior (no caso das UC de Uso Sustentável) e entorno (no caso das UC de Proteção Integral).

3. OBJETIVOS

3.1. Objetivo Geral

Caracterização do território abrangido pela APACC, formulação e fomento a aplicação de modelos de parcerias ou alianças ambientais público-privadas voltados para o aproveitamento sustentável das potencialidades econômicas de 4 municípios abrangidos pela UC – Paripueira, São Miguel dos Milagres, Porto de Pedras e Maragogi – com vistas à melhoria da gestão e a conservação da biodiversidade, a geração de benefícios sociais e econômicos para o entorno, assim como a replicação para contextos semelhantes àqueles identificados no projeto.

3.2. Objetivos Específicos

• Caracterização do território da APACC e seu contexto turístico;

• Identificação e caracterização das principais atividades turísticas realizadas no âmbito dos municípios em análise e como estas se organizam em relação às normas de gestão da APACC;

• Identificação de potenciais atividades turísticas a serem desenvolvidas nos munícipios contemplados pelo projeto e definição de uma priorização de implantação e ordenamento destas atividades;

• Identificação dos principais instrumentos de gestão da APACC;

• Identificação da problemática que envolve a realização de parcerias em sentido “lato senso”, e cuja celebração de um instrumento de gestão adequado, possa auxiliar no ordenamento e na gestão da visitação na APACC;

• Identificações de instrumentos – formais e informais – existentes e potenciais de parcerias, seja entre o governo federal, estadual e municipal, ou entre o governo federal e a iniciativa privada, capazes de viabilizar a gestão e o ordenamento sustentável da visitação na APACC;

• Identificação dos possíveis arranjos de parcerias ou cooperação existentes ou que existiram na gestão das atividades de uso público desenvolvidas no âmbito da APACC;

• Realização de estudo econômico, que identifique, sobretudo, como as atividades turísticas estão organizadas, assim como análise das atividades potenciais, e como estas podem vir a contribuir com o ordenamento da visitação e aprimoramento da gestão da APACC;

• Levantamento das possibilidades de aplicação dos instrumentos jurídicos identificados em estudos anteriores desenvolvidos no âmbito do projeto, voltados às formas de cooperação público-privadas que potencializem o uso sustentável do território, tornando mais eficiente, eficaz e efetiva a gestão da visitação da UC.

4. CARACTERIZAÇÃO DO TERRITÓRIO2

Buscando uma contextualização do território, apresenta-se, a seguir, uma caracterização geral do Polo Turístico do Estado de Alagoas, denominado Costa dos Corais (itens 4.1 a 4.1.2) e nos itens 4.2 e 4.3 tem-se uma caracterização do contexto socioeconômico e turístico dos municípios abrangidos pelo projeto, Paripueira, São Miguel dos Milagres, Porto de Pedras e Maragogi.

4.1. Panorama Geral do Território da Costa dos Corais

A área da Costa dos Corais, é composta de 11 (onze) municípios, oito dos quais pertencentes à microrregião do litoral norte alagoano e três estão na microrregião da mata alagoana, abrangendo uma área total de 2.160,17 km2 (7,77% de AL) e situados a uma distância média de 85 km de Maceió, capital do Estado, e de 195 km de Recife, polos estes mais próximos que atuam como emissores do turismo para a região.

2 As informações dispostas neste item foram compiladas de documentos oficiais sobre a região da Costa dos Corais publicados entre os anos de 2010 a 2017, como por exemplo, “O Plano de Desenvolvimento Integrado do Turismo Sustentável do Turismo – PDTIS Costa dos Corais”, o “Plano Estadual de turismo do Estado de Alagoas 2013 – 2016”, o “Projeto Master Ecopólis”, dentre outros.

Figura 1. Região da Costa dos Corais (em destaque Laranja). Fonte: SEDETUR

A área que hoje corresponde aos dez municípios que compõem a Costa dos Corais, além de Maceió, tem sua ocupação determinada pelo comércio portuário e a plantação de cana de açúcar, desde o século XVII, guardando até hoje sinais desse passado através da presença dos elementos de poder que compuseram o empreendimento colonial. O litoral navegável, a quantidade de rios e a existência de terras férteis à época, mantiveram essa costa em evidência desde o início de sua colonização, visto que essas características são fundamentais para a chegada dos colonizadores, de escravos e de produtos necessários ao incremento da empresa colonial. A área em questão relaciona-se a períodos importantes da memória do país como as guerras, invasões e domínios ocorridos por holandeses e portugueses no início do século XVI e integra-se à história mais ampla da expansão mercantilista europeia dos séculos XVI e XVII, uma vez que retrata a implantação de um modelo de produção econômica que durou séculos: o engenho de açúcar, cuja produção se estruturava na mão-de-obra escrava e na criação de uma aristocracia rural externa. Ocupado inicialmente pelos índios potiguares, dentre outros, o litoral norte alagoano guarda até aos dias de hoje essa herança indígena, reproduzida inclusive na nomenclatura de sua costa: Paripueira, Japaratinga, Camaragibe, Maragogi, dentre outros, bem como no artesanato de palha e na presença de casas-de-farinha encontradas na região. A herança dos engenhos, por outro lado, decerto interferiu fortemente na culinária local, fato esse que pode ser facilmente observado haja vista a diversidade de sobremesas feitas à base de frutas, além da rapadura e da produção de cachaça e de licores. A história econômica e social das cidades esteve entrelaçada ao longo do tempo, tanto pela proximidade física como pelo compartilhamento de funções econômicas e do próprio território. Vários municípios pertenceram uns aos outros, demarcando várias similaridades. Em termos temporais, a capital irá se urbanizar tardiamente no conjunto das capitais brasileiras. E a maioria das cidades alagoanas, que são de pequeno porte, irá, nas últimas décadas, incorporando bens e serviços sociais progressivamente, mas mantendo uma distância considerável em relação a Maceió.

A região da Costa dos Corais dispõe de 130 quilômetros de praias, cercados por extensas barreiras de corais, com areias finas e águas mornas, e vastos coqueirais, além de rios, antigos engenhos, rica culinária, manifestações folclóricas e artísticas, e muita hospitalidade. As praias oferecem opções para todos os gostos. Prática de surf, pesca, esportes náuticos, mergulhos, etc.

4.1.1. Caracterização Ambiental da Costa dos Corais

De acordo com o zoneamento de recursos hídricos de Alagoas, aprovado em 2005 pelo Conselho Estadual de Recursos Hídricos, os municípios da região da Costa dos Corais estão inseridos em 4 regiões hidrográficas: a do Complexo Lagunar Mundaú-Manguaba, a do Rio Pratagy, a do Rio Camaragibe e a do litoral norte. A área da Costa dos Corais envolve, assim, dois dos três eixos descritos por Diegues Jr (2006), como indutores do desenvolvimento histórico da indústria canavieira no Estado, um ao longo do Rio Mundaú e outro na região denominada dos quatro grandes rios, por onde escoava a produção de açúcar (Rios Camaragibe, Santo Antônio, Tatuamunha e Manguaba). A Região Hidrográfica do Complexo Lagunar, situada a sudeste, compreende a bacia do Rio Sumaúma, que deságua na Lagoa Manguaba e a bacia do Complexo Estuarino-Lagunar Mundaú-Manguaba. Esta última é formada pelas duas lagoas e seus canais, e por todas as demais micro-bacias que compõem sua rede de drenagem. Destaca-se o Riacho do Silva, que nasce no Parque Municipal de Maceió e deságua diretamente na Lagoa Mundaú. A Região Hidrográfica do Rio Pratagy, a nordeste, é formada pelas bacias dos Rios Pratagy, Meirim e Sapucaí, e por um conjunto de pequenas bacias hidrográficas situadas a nordeste da cidade, denominada bacia Metropolitana, formada pelos Rios Reginaldo, Jacarecica, Garça Torta, Guaxuma e Riacho Doce, todos eles encravados no tabuleiro e desembocando nas praias do litoral norte de Maceió. A Região Hidrográfica do Rio Camaragibe é formada pelas bacias dos Rios Santo Antônio e Camaragibe e que deságuam respectivamente na Barra de Santo Antônio e Barra de Camaragibe. A Região Hidrográfica do Litoral Norte é formada pelas bacias dos Rios Tatuamunha, Manguaba, Salgado, Maragogi, dos Paus e Tabaiana. Os municípios da Costa dos Corais, situados nos trechos centro-oeste e norte do litoral de Alagoas, abrigam um conjunto de ecossistemas de alta relevância ambiental cuja diversidade é marcada pela transição de ambientes terrestres e marinhos. Entre as unidades mais representativas, destacam-se as praias e restingas, recifes, estuários, lagunas e manguezais. Na Costa dos Corais, predominam as praias planas e de areias claras e finas, formando grandes enseadas. Próximo aos estuários encontram-se praias com sedimento muito fino e coloração escura e consistência lodosa, em função da influência de sedimentos de carreado pelos rios. Praias diferenciadas, com falésias decorrentes da erosão eólica e hidráulica da encosta do tabuleiro costeiro, encontram-se nos municípios de Barra de Santo Antônio e Japaratinga (Carro Quebrado, Morro de Camaragibe, Barreiras do Boqueirão). As restingas ocorrem praticamente em todos os municípios litorâneos da Costa dos Corais com diferentes características ambientais. As formações podem apresentar faixas largas e extensas,

ou então ficar restritas a pequenas áreas ao longo da linha de praia. Maceió é denominada pelo geógrafo Ivan Fernandes Lima de “cidade restinga” (LIMA,1990). Os estuários, formados pelo encontro entre as águas doces continentais com o oceano, são reconhecidamente um dos mais produtivos ambientes da natureza e fonte importantíssima de alimentos para toda a zona costeira, de onde é retirada a maior parte do pescado para o consumo humano. São áreas de criação e refúgio permanente ou temporário de inúmeras espécies de peixes, moluscos e crustáceos. Tal fato se deve notadamente à elevada produtividade primária, da qual depende cada ecossistema. Os estuários dos Rios Santo Antônio e Camaragibe, destacam-se pelas suas dimensões e significado para a sustentabilidade das comunidades pesqueiras do litoral norte. O Complexo Estuarino Lagunar Mundaú–Manguaba - CELMM, que tem a sua barra no limite sul do município de Maceió, configura-se como uma região de aporte de nutrientes carreados pelos cursos d'água interioranos, o que origina um ecossistema altamente produtivo, onde se desenvolvem organismos que se constituem em importante fonte alimentar para a população local. Entre os recursos naturais renováveis explorados, o molusco sururu (Mytella charruana) está entre as espécies mais representativas, sendo encontrado nos bancos ou croas da lagoa Mundaú. Apesar de fortemente impactado pela ocupação urbana de seu entorno, se revitalizado pode vir a se constituir num excelente suporte para atividades produtivas (pesca e aquicultura) integradas a atividades recreativas e esportivas, como mais uma alternativa para o desenvolvimento do turismo em Maceió. O manguezal, vegetação típica dos estuários, é encontrado em toda a faixa litorânea da Costa dos Corais. O ambiente de reprodução de espécies marinhas da fauna aquática e subaquática desempenha importante papel no processo da cadeia trófica, mantendo o ciclo produtivo entre o estuário e o mar. Protegem a costa da erosão marinha e retém sedimentos, evitando o assoreamento de áreas circunvizinhas e acumulando nutrientes em tal quantidade, que são considerados como ambientes da mais alta produtividade primária. Na área do Pólo, os manguezais são mais representativos nos estuários dos Rios Santo Antônio e Camaragibe, bem como no CELMM, embora sejam frequentes as formações de mangues na desembocadura da maioria dos rios que drenam o todo o litoral. O ecossistema recifal encontra-se presente ao longo de quase toda a região costeira da Costa dos Corais, desde a linha de praia até alguns quilômetros com formações de recifes sobre a plataforma continental. Podem apresentar duas formações básicas: recifes de corais, constituídos por camadas sobrepostas resultantes da sedimentação de esqueletos de organismos marinhos ou recifes coralígenos, compostos principalmente por sedimentação de arenito e algas calcárias. Esses, por sua vez, podem ser recifes de franja ou de barreira. Ambientes de riquíssima biodiversidade e comprovada importância dentro da cadeia alimentar marinha, contribuem de forma decisiva para a estabilidade da linha de costa, constituindo-se na proteção natural do litoral com relação aos processos erosivos. As formações coralígenas, paralelas à linha da costa, são responsáveis pela configuração das chamadas “piscinas naturais” destacando-se como um dos mais importantes atrativos turísticos do litoral alagoano, como por exemplo, as piscinas naturais das praias de Pajuçara, Ipioca, Paripueira, Japaratinga e as galés de Maragogi. O bioma Mata Atlântica já possuiu uma distribuição ao longo de toda costa da região do litoral do Estado de Alagoas, avançando para o interior em extensões variadas, englobando um diversificado mosaico de ecossistemas associados, com estruturas e composições bastante

diferenciadas, tanto com relação à composição florística quanto faunística. Representadas pelas matas dos tabuleiros, das encostas e ciliares, as áreas remanescentes com manchas de mata nativa exercem um importante papel devido à elevada biodiversidade. A vegetação ciliar, além do papel primordial no ciclo de nutrientes, é responsável pela fixação das margens dos rios, lagoas e estuários, evitando erosões e assoreamento. Configurando um ambiente complexo e diversificado, os ecossistemas existentes no Polo Costa dos Corais representam a base de sustentação econômica e produtiva da comunidade local, e sua preservação, indiscutivelmente justificada, deverá representar o grande diferencial para o desenvolvimento da atividade turística sustentável na região. Constituindo-se um harmonioso conjunto de uma rara beleza cênica, o ambiente apresenta, no entanto, inúmeras áreas consideradas muito frágeis, principalmente aquelas diretamente localizadas próximas à linha de costa. A preocupação com a preservação desses ecossistemas levou os governos e sociedade civil a criarem Unidades de Conservação na região que viria a ser o Polo Costa dos Corais. São 4 UC, todas elas de uso sustentável, sendo três Estaduais e uma Federal. Em 1984, foi criada a Área de Proteção Ambiental de Santa Rita – APA de Santa Rita – com o objetivo de preservar as características ambientais e naturais das regiões dos canais e lagoas Mundaú e Manguaba, ordenando a ocupação e uso do solo. Com área de 10.230 hectares, abrange os municípios de Maceió, Marechal Deodoro, Santa Luzia do Norte e Coqueiro Seco (Lei n°. 4.6074/1984). A APA tem um Conselho Gestor formado e Plano de Manejo, concluído em 2010. No ano de 1992, foi criada a APA de Fernão Velho e Catolé com uma área de 5.415 hectares, abrangendo os municípios de Maceió, Satuba, Santa Luzia do Norte e Coqueiro Seco, com o objetivo de preservar as características dos ambientes naturais e ordenar a ocupação e o uso do solo. A área tem considerável importância abrangendo também remanescentes da Mata Atlântica sendo detentora de manancial que abastece 30% da cidade de Maceió. O bioma predominante é o da Mata Atlântica, de ecossistemas variando da floresta ombrófila ao manguezal (Lei n°. 5.347/1992). A APA formou seu Conselho Gestor, mas não dispõe ainda de um Plano de Manejo. Em 1998, com o objetivo de harmonizar as atividades com o equilíbrio ambiental do ecossistema da Bacia Hidrográfica do Rio Pratagy, onde se localiza o principal manancial de abastecimento de água de Maceió, foi criada a Área de Proteção Ambiental do Pratagy - APA do Pratagy - com área 13.369,5 hectares, abrangendo terras dos municípios de Messias, Rio Largo e Maceió (Decreto no 37.589/1998). O Conselho Gestor da APA está formado, mas o Plano de Manejo ainda não existe. Finalmente a Área de Proteção Ambiental da Costa dos Corais – APACC – foi criada pelo Decreto Executivo de 23/10/1997, visando a proteção dos ambientes marinhos e estuarinos, especialmente os recifes de coral, os manguezais e as praias. A APACC, maior área marinha protegida no Brasil, abrange o litoral norte de Alagoas e sul de Pernambuco, totalizando cerca de 413 mil hectares3. Os objetivos são: a) garantir a conservação dos recifes coralígenos e de arenito, com sua fauna e flora; b) manter a integridade do habitat e preservar a população do

3 A APACC abrange 13 municípios, sendo 10 pertencente ao estado de Alagoas (Maceió, Paripueira, Barra de Santo Antônio, São Luiz do Quitute, Passo do Camaragiibe, Porto Calvo, São Miguel dos Milagres, Porto de Pedras, Japaratinga e Maragogi) e 3 pertencentes ao estado de Pernambuco (São José da Coroa Grande, Barreiros e Tamandaré)

Peixe-boi marinho (Trichechus manatus); c) proteger os manguezais em toda a sua extensão, situados ao longo das desembocaduras dos rios, com sua fauna e flora; d) ordenar o turismo ecológico, científico e cultural, e demais atividades econômicas compatíveis com a conservação ambiental; e) incentivar as manifestações culturais e contribuir para o resgate da diversidade cultural regional. A UC conta com o Conselho Gestor (formalizado em 2011) e Plano de Manejo consolidado (publicado em 2013). O Peixe-boi marinho, com sua reduzidíssima população, é atualmente o mamífero aquático mais ameaçado de extinção no Brasil. Com a possibilidade de extinção dessas espécies, o governo brasileiro proibiu sua caça e criou em 1980 o Projeto Peixe-Boi desenvolvido pelo CMA (Centro Nacional de Pesquisa, Conservação e Manejo de Mamíferos Aquáticos) com sede em Pernambuco. O projeto dedica-se à pesquisa, resgate, recuperação e devolução à natureza do Peixe-boi, bem como a informação e parceria com comunidades ribeirinhas e costeiras.

4.1.2. Os Municípios da Costa dos Corais

Visando apresentar uma visão geral dos municípios que compõem a Costa dos Corais, apresenta-se a seguir uma breve caracterização dos mesmos4:

• Paripueira: Distante 36 km do centro de Maceió, nome que significa “águas mansas”. A cidade originou-se a partir de uma colônia de pescadores. Devido a sua proximidade com Maceió, passou a ser área de veraneio. Até 1988, o povoado pertencia ao município de Barra de Santo Antonio. A população é de aproximadamente 10 mil habitantes e a economia é gerada pela pesca, turismo e cana-de-açúcar. O município possui infraestrutura e belas praias, a exemplo de Paripueira e Sonho Verde, onde estão concentradas as piscinas naturais, um dos principais atrativos do município;

• Barra de Santo Antônio: O município fica distante 45 km de Maceió e sua população é de aproximadamente 15 mil habitantes. A sede municipal, que está localizada às margens do Rio Santo Antônio, que deu origem ao nome da cidade, se divide entre a simplicidade da vida dos seus nativos e a grandiosidade de alguns monumentos históricos da arquitetura holandesa do século 18. A maior riqueza do município é o patrimônio natural, possuindo um grande rio margeado por manguezais e belas praias como Tabuba, Carro Quebrado e a Ilha da Croa;

• Passo de Camaragipe: Distante 89 Km de Maceió, tem uma população de aproximadamente 14 mil habitantes. Nas margens do rio Camaragibe começou o povoado de Passo, ponto em que o rio oferecia mais facilidade na passagem daqueles que vinham de Pernambuco para Alagoas, sendo ponto de apoio para os navios holandeses. Daí a origem do nome, que passou a ser cidade em 1880 e fez parte dos acontecimentos históricos devido à invasão holandesa. Pousadas e hotéis -fazenda fazem parte da paisagem desse município que tem no cultivo do coco da Bahia, cana-de-açúcar, pesca e pecuária suas principais atividades econômicas. O coco de roda e samba matuto são os representantes da cultura popular. Os principais atrativos são os rios, lagoas e manguezais, além do mar e dos recifes e corais. As principais praias são da Barra de Camaragibe, Marceneiro e dos Morros;

• São Miguel dos Milagres: Distante 93 km de Maceió, o município tem aproximadamente 9 mil habitantes. São Miguel dos Milagres passou a ser município em 1960 e até hoje mantém um aspecto rural. O município é tranquilo e de paisagens paradisíacas, o que estimulou a criação de pousadas caracterizadas como “pousadas de charme”, destacando-se por ser um dos circuitos de hospedagem mais charmosos do Brasil. No passeio de barco nas águas do Rio Tatuamunha é possível conhecer o projeto de conservação do peixe-boi marinho e eventualmente avistar os animais

4 Esta breve caraterização foi compilada do site da SEDETUR de Alagoas, principal portal digital sobre a região.

nadando entre os manguezais. As Praias do Toque, Porto da Rua e São Miguel dos Milagres são os principais atrativos do município. Além destes atrativos, na parte continental, há o Morro do Cruzeiro onde pode-se ter uma ampla visão, não apenas do município, mas de uma grande parte do litoral da Costa dos Corais;

• Porto Calvo: Porto Calvo fica a 96 km de Maceió, com uma população estimada em 25 mil habitantes e está situado a 35 metros acima do nível do mar. A origem do nome advém de uma lenda: Conta-se que um velho calvo, morava às margens do rio e construiu um porto. Atualmente, é apenas uma referência histórica que pode ser constatada nos poucos acervos existentes do século 16: a exemplo da Igreja de Nossa Senhora da Apresentação, considerada monumento nacional, tombado em 1955, e o Alto da Forca;

• Porto de Pedras: Distante 128 km de Maceió, tem uma bela paisagem entre o mar e uma bela encosta, que deu origem ao nome do povoado, que passou a ser município em 1921, e tem uma população de aproximadamente 11 mil habitantes. Em 1633, Porto de Pedras sofreu a invasão dos holandeses, mas os portugueses conquistaram o domínio de volta, e parte dessa época ainda está preservada na conservação de alguns prédios dos séculos 17 a 19. De um farol, localizado no alto do morro, pode-se observar grande parte do litoral formado Alagoano. Fazendo parte de uma faixa de litoral em processo de desenvolvimento (como em São Miguel dos Milagres) e de grande beleza cênica, no município estão as praias de Tatuamunha e do Patacho, duas das principais praias da região. A travessia de balsa pelo Rio Manguaba, que divide o município com o de Japaratinga, apresenta também uma beleza singular;

• Japaratinga: Distante 121 km de Maceió, com aproximadamente 8 mil habitantes, o município deve suas origens a uma colônia de pescadores cujo desenvolvimento foi a partir do século 19 com o início do ciclo do coco. Até 1960, Japaratinga pertencia a Maragogi, e hoje, é um importante polo turístico dotado de boa infraestrutura turística com restaurantes, hotéis e pousadas. As fazendas de coqueiros são um dos atrativos do município e podem ser visitadas por passeios a cavalos. Assim como nos outros municípios (exceção de Porto Calvo), os principais atrativos são as praias, como por exemplo, Barreira do Boqueirão, Bitigui e Japaratinga;

• Maragogi: Distante 131 km de Maceió, com uma população de 25 mil habitantes, é o segundo destino mais procurado de Alagoas. Devido ao rio que banha o local, Maragogi, que significa “rio livre”, deu nome ao povoado em 1892. A infraestrutura turística conta com vários hotéis, pousadas, hotéis fazenda, restaurantes, centros de artesanato e várias opções de lazer ao visitante. O município conta com uma grande diversidade de atrativos, como por exemplo, fazendas com trilhas de Mata Atlântica, coqueirais, praias e as piscinas naturais (principal atrativo do município);

A seguir, apresenta-se uma caraterização sobre a dinâmica social e econômica dos municípios abrangidos pelo projeto, visando um maior enfoque sobre a organização socioeconômica destes.

4.2 Caracterização da Dinâmica Social e Econômica dos Municípios Abrangidos pelo Projeto

Em relação à dinâmica social e econômica da Costa dos Corais, será dado um enfoque sobre os quatro municípios abrangidos pelo projeto – Paripueira, São Miguel dos Milagres, Porto de Pedras e Maragogi – onde são exploradas informações socioeconômicas, como crescimento do PIB, desenvolvimento econômico (Saúde, Educação e Renda), dentre outros parâmetros, de modo a observar a evolução dessas variáveis para Costa dos Corais e sua relação com as informações nível Brasil e Nordeste.

Essa etapa da análise oferece a sensibilidade sobre como o desenvolvimento da região de interesse se relaciona com o desenvolvimento do Brasil e Nordeste. Essa sensibilidade é necessária para dar suporte às estimações realizadas na sequência, no que tange ao contexto econômico, pois, com ela, é possível inferir com maior confiança as estimações de demanda e crescimento do turismo na região abarcada pelos municípios. De acordo com a Tabela 1, dentre os municípios abarcados pelo projeto, Maragogi (AL) é aquele que apresenta maior população, com 28.606 habitantes segundo o Censo 2010 do IBGE. Em seguida está Paripueira (AL) com 11.287 habitantes, Porto de Pedras (AL) com 8.328 habitantes e, por fim, São Miguel dos Milagres (AL) com 7.052 habitantes. É importante destacar que se tratam de municípios pequenos quando comparados a Maceió (AL), por exemplo, cuja população em 2010 era de 924.611. No entanto, o Censo considera a população de fato residente em cada município, e não contabiliza a movimentação de turistas.

Tabela 1: Análise População

População (Habitantes em 2010)

Maragogi 28.606

São Miguel dos Milagres 7.052

Porto de Pedras 8.328

Paripueira 11.287

Maceió 924.611

Recife 1.524.310

Fonte: Censo 2010. Descrição: número habitantes em domicílios permanentes

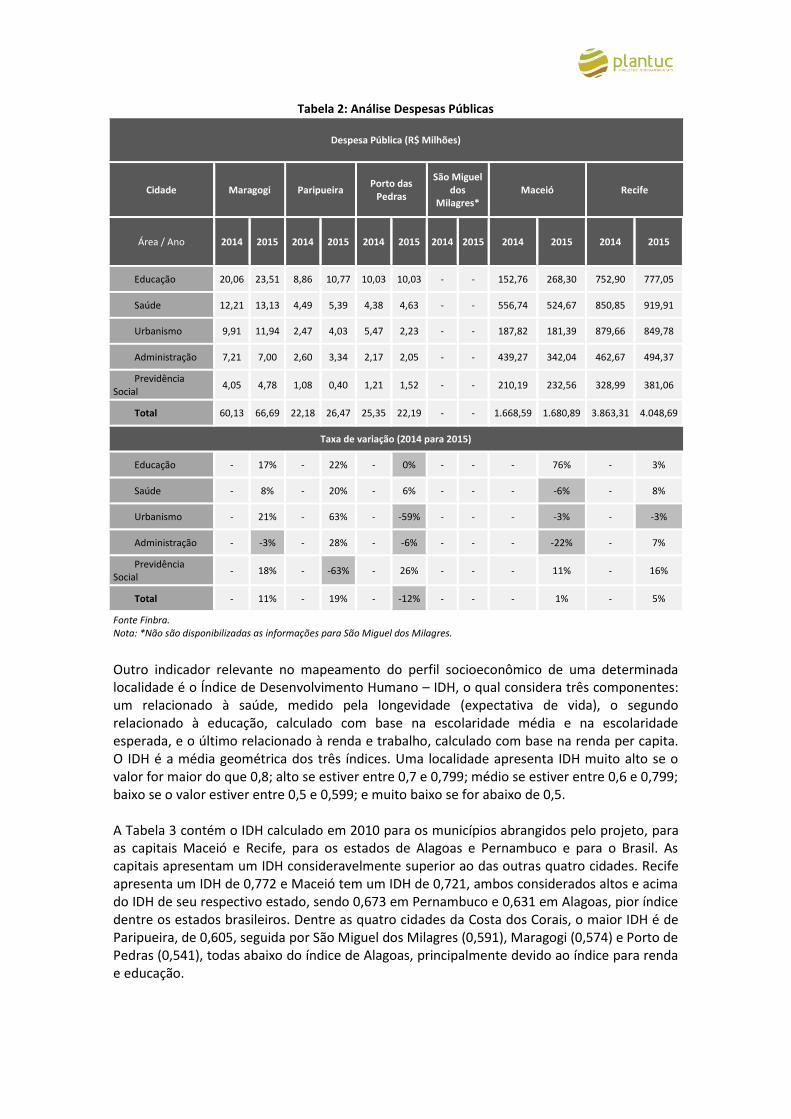

A Tabela 2 destaca, a partir de dados do Finbra, os principais componentes de despesa nos anos de 2014 e 2015 dos municípios e suas respectivas taxas de variação. Em Maragogi, a principal despesa municipal em 2015 foi na área de educação, com R$ 23,51 milhões, o que corresponde a um aumento de 17% em relação a 2014. Outras despesas consideráveis foram na área de saúde, de R$ 13,13 milhões (aumento de 8% em relação a 2014) e urbanismo, com R$ 11,94 milhões (aumento de 21% em relação a 2014). Os municípios de Paripueira e Porto de Pedras apresentam uma composição de despesas semelhantes à de Maragogi. Em Paripueira, os maiores gastos foram com educação em 2015 foi de R$ 10,77 milhões, o que corresponde a um aumento de 22% e relação ao ano anterior, seguido da área de saúde, com R$ 5,39 milhões (aumento de 20%) e urbanismo, com R$ 4,03 milhões (aumento de 63% frente a 2014). Já em Porto de Pedras, a área de educação também representou a maior parte dos dispêndios municipais, com R$ 10,03 milhões em 2015, mesmo valor do ano anterior, seguido de saúde, com R$ 4,63 milhões (aumento de 6%) e urbanismo, com R$ 2,23 milhões, redução de 59% em relação a 2014. Os dados não foram reportados para o município de São Miguel dos Milagres. Essa composição não difere muito das capitais Maceió e Recife. Na primeira, os maiores dispêndios em 2015 foram em saúde e administração pública, enquanto que em Recife foram saúde e urbanismo. Além disso, Maragogi é a cidade com maior orçamento, com R$ 66,69 milhões em 2015, seguido de Paripueira, com R$ 26,47 milhões, e Porto das Pedras, com R$ 22,19 milhões. Esta foi a única que apresentou redução nas despesas em relação a 2014, com queda de 12%.

Tabela 2: Análise Despesas Públicas

Despesa Pública (R$ Milhões)

Cidade Maragogi Paripueira Porto das

Pedras

São Miguel dos

Milagres* Maceió Recife

Área / Ano 2014 2015 2014 2015 2014 2015 2014 2015 2014 2015 2014 2015

Educação 20,06 23,51 8,86 10,77 10,03 10,03 - - 152,76 268,30 752,90 777,05

Saúde 12,21 13,13 4,49 5,39 4,38 4,63 - - 556,74 524,67 850,85 919,91

Urbanismo 9,91 11,94 2,47 4,03 5,47 2,23 - - 187,82 181,39 879,66 849,78

Administração 7,21 7,00 2,60 3,34 2,17 2,05 - - 439,27 342,04 462,67 494,37

Previdência Social

4,05 4,78 1,08 0,40 1,21 1,52 - - 210,19 232,56 328,99 381,06

Total 60,13 66,69 22,18 26,47 25,35 22,19 - - 1.668,59 1.680,89 3.863,31 4.048,69

Taxa de variação (2014 para 2015)

Educação - 17% - 22% - 0% - - - 76% - 3%

Saúde - 8% - 20% - 6% - - - -6% - 8%

Urbanismo - 21% - 63% - -59% - - - -3% - -3%

Administração - -3% - 28% - -6% - - - -22% - 7%

Previdência Social

- 18% - -63% - 26% - - - 11% - 16%

Total - 11% - 19% - -12% - - - 1% - 5%

Fonte Finbra. Nota: *Não são disponibilizadas as informações para São Miguel dos Milagres.

Outro indicador relevante no mapeamento do perfil socioeconômico de uma determinada localidade é o Índice de Desenvolvimento Humano – IDH, o qual considera três componentes: um relacionado à saúde, medido pela longevidade (expectativa de vida), o segundo relacionado à educação, calculado com base na escolaridade média e na escolaridade esperada, e o último relacionado à renda e trabalho, calculado com base na renda per capita. O IDH é a média geométrica dos três índices. Uma localidade apresenta IDH muito alto se o valor for maior do que 0,8; alto se estiver entre 0,7 e 0,799; médio se estiver entre 0,6 e 0,799; baixo se o valor estiver entre 0,5 e 0,599; e muito baixo se for abaixo de 0,5. A Tabela 3 contém o IDH calculado em 2010 para os municípios abrangidos pelo projeto, para as capitais Maceió e Recife, para os estados de Alagoas e Pernambuco e para o Brasil. As capitais apresentam um IDH consideravelmente superior ao das outras quatro cidades. Recife apresenta um IDH de 0,772 e Maceió tem um IDH de 0,721, ambos considerados altos e acima do IDH de seu respectivo estado, sendo 0,673 em Pernambuco e 0,631 em Alagoas, pior índice dentre os estados brasileiros. Dentre as quatro cidades da Costa dos Corais, o maior IDH é de Paripueira, de 0,605, seguida por São Miguel dos Milagres (0,591), Maragogi (0,574) e Porto de Pedras (0,541), todas abaixo do índice de Alagoas, principalmente devido ao índice para renda e educação.

Tabela 3: IDH

Município Longevidade Educação Renda Geral

Maragogi 0,766 0,443 0,556 0,574

Paripueira 0,767 0,486 0,595 0,605

Porto de Pedras 0,769 0,379 0,542 0,541

São Miguel dos Milagres 0,752 0,504 0,545 0,591

Maceió 0,799 0,635 0,739 0,721

Recife 0,825 0,698 0,798 0,772

Alagoas 0,755 0,520 0,641 0,631

Pernambuco 0,789 0,574 0,673 0,673

Brasil 0,816 0,637 0,739 0,727

IDH*

Fonte Censo 2010. *Alto: acima de 0,8; Médio: entre 0,5 e 0,799; Baixo: abaixo de 0,5.

Em relação à atividade econômica da região, a Figura 2 fornece uma descrição do perfil econômico de cada um dos quatro municípios e das capitais Maceió e Recife nos anos de 2006 e 2014. A maior parte da renda gira em torno das atividades relacionadas à administração pública, mas essa categoria de gastos apresentou queda em sua relevância em todos os municípios entre 2006 e 2014. São Miguel dos Milagres é a cidade em que esta atividade é mais relevante, chegando a representar 78% da renda total em 2006 e 68% em 2014, seguida de Porto de Pedras com 71% em 2006 e 66% em 2014. Para São Miguel dos Milagres, merece destaque o setor de hospedagem e alimentação, cujo dispêndio cresceu de 12% para 23% da renda total entre 2006 e 2014. Para Maragogi, a participação de atividades ligadas à administração pública foi de 52% em 2006 e 44% em 2014, e novamente há destaque para as atividades de hospedagem e alimentação, que corresponderam a 27% e 29% de participação na renda total em 2006 e 2014. Por fim, Paripueira entre 2006 e 2014 reduziu a alocação do seu gasto com administração pública de 41% para 25% e elevou a alocação com hospedagem e alimentação de 6% para 11%. É importante ressaltar que todos os municípios apresentam um setor de hospedagem e alimentação mais significativo do que Recife e Maceió, duas das principais capitais do nordeste brasileiro que recebem um grande fluxo de visitantes.

Figura 2: Principais Atividades Econômicas

2006 2014 2006 2014 2006 2014

Adm Pública Alojamento e Alimentação Comércio

Maceió 55% 45% 2% 2% 10% 11%

Recife 44% 40% 2% 2% 10% 10%

Maragogi 52% 44% 27% 29% 7% 7%

Paripueira 41% 24% 6% 11% 9% 9%

Porto de Pedras 71% 66% 8% 13% 1% 3%

S. Miguel dos Milagres 78% 68% 12% 23% 1% 6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Perc

entu

al R

end

a To

tal

(Pri

nci

pai

s at

ivid

ades

)

Fonte Relatório Anual de Informações Sociais - RAIS

Por fim, a análise da renda per capita na Figura 3 mostra uma trajetória de crescimento desde 1991 até 2010, tanto para o Brasil quanto para Maceió, Recife, Alagoas, Pernambuco e os municípios abarcados pelo projeto. A cidade de Recife teve renda per capita de R$ 1.144,26, acima da média do Brasil (R$ 793,87), cujos valores são parecidos com os de Maceió (R$ 792,54). Já os municípios apresentaram valores abaixo inclusive da média de Alagoas (R$ 432,56). Paripueira teve a maior renda per capita, de R$ 324,93, seguida por Maragogi (R$ 253,86), São Miguel dos Milagres (R$ 237,78) e Porto de Pedras (R$ 233,72).

Figura 3: Análise Renda per capita

1991 2000 2010

Maragogi R$ 109,95 R$ 144,21 R$ 253,86

Paripueira R$ 90,29 R$ 168,82 R$ 324,93

Porto de Pedras R$ 89,28 R$ 99,56 R$ 233,72

São Miguel dos Milagres R$ 103,23 R$ 160,08 R$ 237,78

Maceió R$ 455,26 R$ 583,12 R$ 792,54

Recife R$ 594,62 R$ 778,39 R$ 1.144,26

Alagoas R$ 211,98 R$ 285,29 R$ 432,56

Pernambuco R$ 275,49 R$ 367,31 R$ 525,64

Brasil R$ 447,56 R$ 592,46 R$ 793,87

R$-

R$200

R$400

R$600

R$800

R$1.000

R$1.200

Renda Per Capita (R$)

Fonte IBGE

4.3 Panorama Turístico da Costa dos Corais

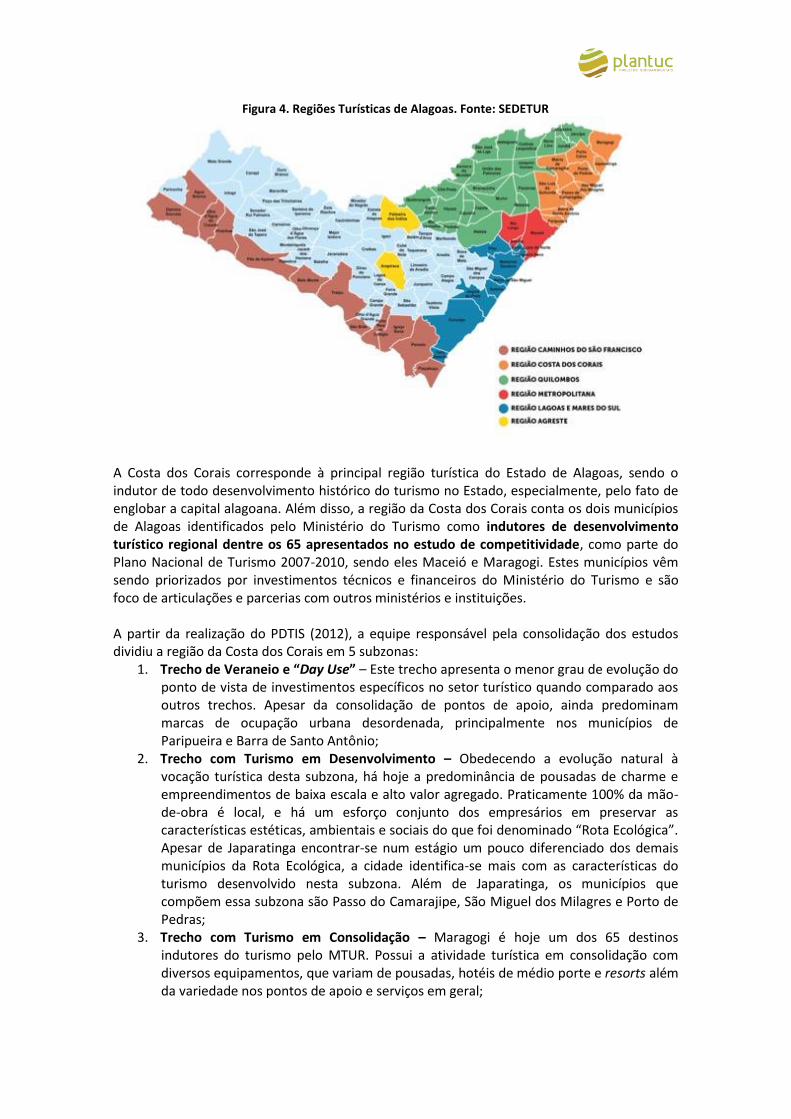

Com a elaboração do Plano Estadual de Turismo (2005-2015), e com base nos perfis de polos potenciais para exploração do turismo, características semelhantes e complementares, foi proposta uma divisão do Estado em 8 regiões turísticas, como observado na figura 4. Porém, com a revisão do Plano Estadual de Turismo 2013-2023, o estado passou a contar com 5 regiões turísticas, de acordo com os critérios estabelecidos pelo Programa Nacional e Estadual de Regionalização do Turismo: Costa dos Corais, Metropolitana, Lagoas e Mares do Sul, Caminhos do São Francisco e a região dos Quilombos, conforme demonstrado na figura 4. De acordo com o Plano Estadual de Turismo (2013 – 2023), os municípios que não foram classificados enquanto regiões turísticas irão receber auxílio do estado para que possam ser estruturar e futuramente ser classificados de acordo com suas características para comporem o programa estadual de regionalização do Turismo.

Figura 4. Regiões Turísticas de Alagoas. Fonte: SEDETUR

A Costa dos Corais corresponde à principal região turística do Estado de Alagoas, sendo o indutor de todo desenvolvimento histórico do turismo no Estado, especialmente, pelo fato de englobar a capital alagoana. Além disso, a região da Costa dos Corais conta os dois municípios de Alagoas identificados pelo Ministério do Turismo como indutores de desenvolvimento turístico regional dentre os 65 apresentados no estudo de competitividade, como parte do Plano Nacional de Turismo 2007-2010, sendo eles Maceió e Maragogi. Estes municípios vêm sendo priorizados por investimentos técnicos e financeiros do Ministério do Turismo e são foco de articulações e parcerias com outros ministérios e instituições. A partir da realização do PDTIS (2012), a equipe responsável pela consolidação dos estudos dividiu a região da Costa dos Corais em 5 subzonas:

1. Trecho de Veraneio e “Day Use” – Este trecho apresenta o menor grau de evolução do ponto de vista de investimentos específicos no setor turístico quando comparado aos outros trechos. Apesar da consolidação de pontos de apoio, ainda predominam marcas de ocupação urbana desordenada, principalmente nos municípios de Paripueira e Barra de Santo Antônio;

2. Trecho com Turismo em Desenvolvimento – Obedecendo a evolução natural à vocação turística desta subzona, há hoje a predominância de pousadas de charme e empreendimentos de baixa escala e alto valor agregado. Praticamente 100% da mão-de-obra é local, e há um esforço conjunto dos empresários em preservar as características estéticas, ambientais e sociais do que foi denominado “Rota Ecológica”. Apesar de Japaratinga encontrar-se num estágio um pouco diferenciado dos demais municípios da Rota Ecológica, a cidade identifica-se mais com as características do turismo desenvolvido nesta subzona. Além de Japaratinga, os municípios que compõem essa subzona são Passo do Camarajipe, São Miguel dos Milagres e Porto de Pedras;

3. Trecho com Turismo em Consolidação – Maragogi é hoje um dos 65 destinos indutores do turismo pelo MTUR. Possui a atividade turística em consolidação com diversos equipamentos, que variam de pousadas, hotéis de médio porte e resorts além da variedade nos pontos de apoio e serviços em geral;

4. Trecho com Turismo Consolidado – Maceió, destino turístico de Alagoas consolidado nacional e internacionalmente, também faz parte do Programa dos Destinos Indutores do Ministério do Turismo. Sendo a capital do Estado e detentora de uma ampla infraestrutura turística e o principal núcleo receptor;

5. Trecho com Municípios Fora da Área Litorânea – Os municípios de São Luís do Quitunde, Matriz de Camaragibe e Porto Calvo encontram-se fora da área litorânea e, apesar de possuírem um vasto potencial cultural, estão num processo incipiente de desenvolvimento da atividade turística.

A partir desta divisão realizada em 2012 e observando o estágio atual de desenvolvimento do turismo na região da Costa dos Corais, esta poderia ser divida em 4 Zonas:

1. Trecho de Veraneio e “Day Use” – Paripueira e Barra de Santo Antônio continuam ocupando este trecho, onde o grau de desenvolvimento turístico aumentou significativamente nos últimos anos, assim como a oferta de possibilidades de atividades e infraestruturas de apoio ao turismo. Atualmente, o governo do estado vem ampliando os investimentos em estruturação da rede viária, saneamento, estrutura urbanas e outras obras de infraestrutura no vetor norte da capital do estado, o que influencia diretamente na dinâmica territorial destes dois municípios, uma vez que estão mais próximos da capital;

2. Trecho de Turismo Ecológico – Com a consolidação da “Rota Ecológica” e consolidação das pousadas de charme e empreendimentos de baixa escala e alto valor agregado, a região compreendida pelos municípios de São Miguel dos Milagres e Porto de Pedras já recebe um fluxo maior de visitantes, principalmente no verão (incluindo turistas do tipo “day use”), mas ainda mantém características estéticas, ambientais e sociais que visam a valorização da cultura local, abrigando também o projeto de conservação do peixe-boi marinho e outras atividades que visem a valorização socioambiental. Porém, é importante frisar que, com o aumento do fluxo turístico dos últimos 5 anos, a manutenção das características locais é um dos principais os desafios para esta subzona;

3. Trecho com Turismo Consolidado – Maragogi, além de ser hoje um dos 65 destinos indutores do turismo pelo MTUR, é também o segundo destino turístico mais procurado do estado de Alagoas, ficando atrás apenas da capital. O município ao longo dos últimos 5 anos consolidou seu principal produto turístico (as piscinas naturais) e vem buscando uma maior diversificação, visando oferecer aos visitantes uma maior variedade de atividades, visando uma maior permanência no município. Maragogi possui diversos equipamentos de apoio ao turismo, que variam entre pousadas, hotéis de médio porte e resorts, além da variedade nos pontos de apoio e serviços em geral. Maceió, destino turístico de Alagoas consolidado nacional e internacionalmente, também faz parte do Programa dos Destinos Indutores do Ministério do Turismo. Sendo a capital do Estado e detentora de uma ampla infraestrutura turística e o principal núcleo receptor do estado. Em 2012, Japaratinga encontrava-se na subzona de “Turismo em Desenvolvimento”, mas nos últimos 5 anos, devido às suas características e maior proximidade com Maragogi, foi um dos municípios que mais se desenvolveu no âmbito de estruturação turística e hoje possui uma atividade consolidada, baseada também nas visitas as piscinas naturais;

4. Trecho com Municípios fora da Área Litorânea – Os municípios de São Luís do Quitunde, Matriz de Camaragibe e Porto Calvo encontram-se fora da área litorânea e, apesar de possuírem um vasto potencial cultural, continuam num processo incipiente de desenvolvimento da atividade turística, tendo em vista que o principal interesse dos visitantes da região da Costa dos Corais concentram-se na parte litorânea.

No Plano Estadual de Turismo (2013-2023), é apontado que na região da Costa dos Corais os principais segmentos turísticos desenvolvidos são: (i) Turismo de Sol e Praia; (ii) Ecoturismo; (iii) Turismo de negócios e eventos; (iv) Turismo de aventura; (v) Turismo náutico; (vi) Turismo rural; e (vii) Turismo cultural e social. Dentro desta segmentação sinalizada pelo Plano Estadual, destacam-se o turismo de sol e praia, principal segmento praticado ao longo de toda a região, assim como o ecoturismo (concentrado na região da Rota Ecológica) e o turismo de negócios e eventos, principalmente em Maceió. Os outros segmentos veem, ao longo dos últimos anos, sendo melhor trabalhados e estruturados de maneira a contribuir para a diversificação do produto turístico da região da Costa dos Corais. No que tange às potencialidades turísticas, o Plano Estadual subdividiu-se em 3 categorias de potencialidades e respectivos atrativos:

1. Natural: Praias, recifes de corais, piscinas naturais, falésias, rios, projeto peixe-boi, enseadas, manguezais, biodiversidade marinha, coqueirais e APA Costa dos Corais;

2. Cultural: Artesanato (coco, madeira e fibra de bananeira), gastronomia, folclore, casa de farinha e engenhos de açúcar, manifestações populares, como por exemplo, bumba meu boi, pesca artesanal, pastoril, samba de matuto, guerreiro, lapinha, coco e roda;

3. Histórico: Ocupação portuguesa disputada com a ocupação Holandesa. Os dados apresentados pelo diagnóstico PDITS (2012) mostraram que a região da Costa dos Corais já vinha se destacando, no cenário turístico nacional e internacional, como destino referência de sol e praia no nordeste brasileiro. Neste sentido, a região é atualmente o principal destino turístico do estado de Alagoas e vem, através de programas federais, estaduais e municipais buscando diversificar a oferta de atividades, produtos e serviços turísticos, visando o fortalecimento da região no que diz respeito aos diferentes segmentos turísticos.

5. A APA COSTA DOS CORAIS

A APA da Costa dos Corais foi criada a partir do Decreto Federal de 23 de outubro de 1997, abrangendo os Estados de Alagoas e Pernambuco, sendo a maior UC marinha federal com cerca de 413 mil ha, dos quais cerca de 120 km representam uma extensão ao longo da costa, entre os municípios de Tamandaré (PE) e norte de Maceió (AL).

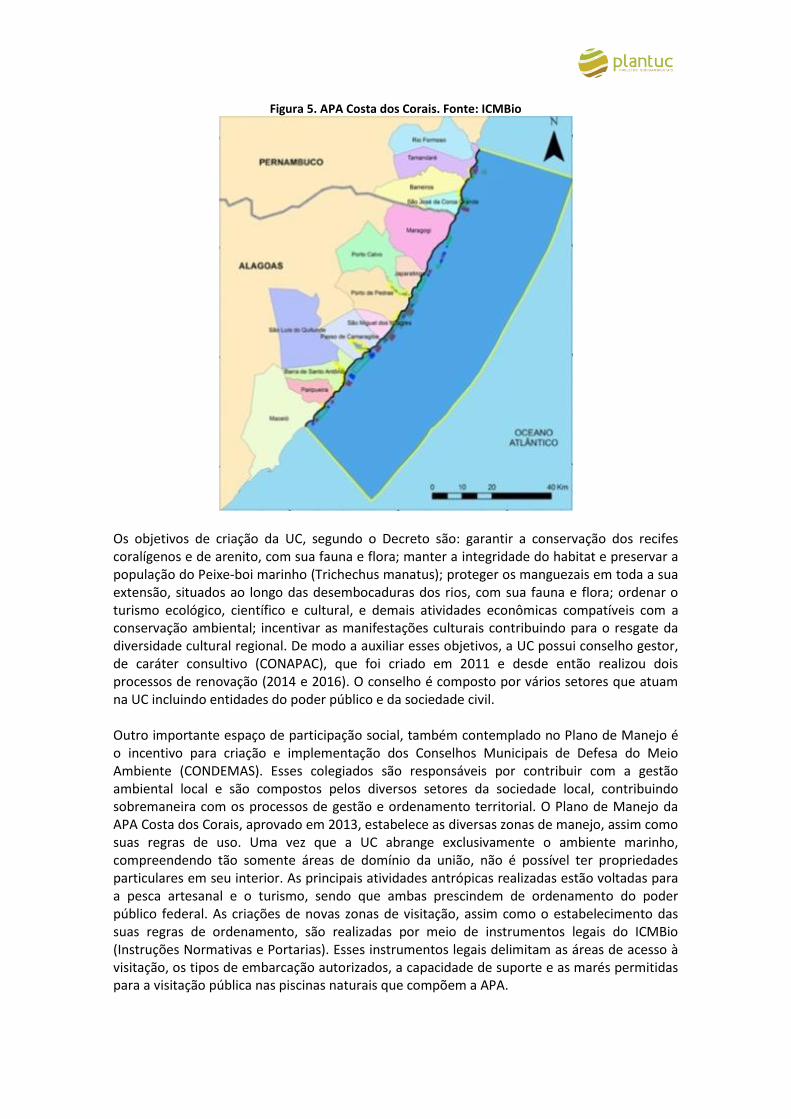

Figura 5. APA Costa dos Corais. Fonte: ICMBio

Os objetivos de criação da UC, segundo o Decreto são: garantir a conservação dos recifes coralígenos e de arenito, com sua fauna e flora; manter a integridade do habitat e preservar a população do Peixe-boi marinho (Trichechus manatus); proteger os manguezais em toda a sua extensão, situados ao longo das desembocaduras dos rios, com sua fauna e flora; ordenar o turismo ecológico, científico e cultural, e demais atividades econômicas compatíveis com a conservação ambiental; incentivar as manifestações culturais contribuindo para o resgate da diversidade cultural regional. De modo a auxiliar esses objetivos, a UC possui conselho gestor, de caráter consultivo (CONAPAC), que foi criado em 2011 e desde então realizou dois processos de renovação (2014 e 2016). O conselho é composto por vários setores que atuam na UC incluindo entidades do poder público e da sociedade civil. Outro importante espaço de participação social, também contemplado no Plano de Manejo é o incentivo para criação e implementação dos Conselhos Municipais de Defesa do Meio Ambiente (CONDEMAS). Esses colegiados são responsáveis por contribuir com a gestão ambiental local e são compostos pelos diversos setores da sociedade local, contribuindo sobremaneira com os processos de gestão e ordenamento territorial. O Plano de Manejo da APA Costa dos Corais, aprovado em 2013, estabelece as diversas zonas de manejo, assim como suas regras de uso. Uma vez que a UC abrange exclusivamente o ambiente marinho, compreendendo tão somente áreas de domínio da união, não é possível ter propriedades particulares em seu interior. As principais atividades antrópicas realizadas estão voltadas para a pesca artesanal e o turismo, sendo que ambas prescindem de ordenamento do poder público federal. As criações de novas zonas de visitação, assim como o estabelecimento das suas regras de ordenamento, são realizadas por meio de instrumentos legais do ICMBio (Instruções Normativas e Portarias). Esses instrumentos legais delimitam as áreas de acesso à visitação, os tipos de embarcação autorizados, a capacidade de suporte e as marés permitidas para a visitação pública nas piscinas naturais que compõem a APA.

Esses fatores fazem com que a UC receba grande pressão local para a abertura de novas piscinas naturais à visitação e o aumento da capacidade de suporte nas piscinas já liberadas para a visitação. Dentre os desafios de expandir a visitação, pode-se destacar a deficiência no monitoramento dos impactos da visitação nos ambientes recifais, o fortalecimento do turismo de base comunitária e a inclusão das populações locais nas atividades turísticas e no controle da qualidade da experiência dos visitantes das nas piscinas naturais utilizadas para visitação. Vale salientar que, no nordeste do país, é muito comum constatar locais onde a expansão do turismo litorâneo ocorre de forma desordenada e sem responsabilidade social, colocando as comunidades locais à margem do processo de desenvolvimento, acarretando em perda de valores culturais e degradação dos ambientes naturais visitados. A riqueza sociocultural, a beleza cênica e a diversidade biológica da APACC agregam grande valor turístico a esse território. Por isso, torna-se fundamental os esforços de planejamento do uso público a fim de garantir um espectro ou gradiente de oportunidades de experiências de visitação que variem desde as mais desenvolvidas e sofisticadas até aquelas mais rústicas e naturais, com inclusão das comunidades locais e de baixo impacto ambiental. A principal atividade de uso público na APACC é a visitação às piscinas naturais localizadas nos ambientes recifais, onde são ordenados os serviços de transporte de passageiros, mergulho conduzido, mergulho autônomo e fotografia subaquática (conforme Plano de Manejo). Essa atividade de passeio às piscinas naturais varia entre um formato de turismo de massa, operacionalizado por grandes operadoras de turismo, como no caso da visitação nas piscinas naturais do município de Maragogi – AL, e um de turismo que tem a base comunitária como referência, onde as comunidades locais, organizadas em associações, conduzem os visitantes até as piscinas naturais localizadas nos recifes de corais e demais atrativos da região (Porto de Pedras e São Miguel dos Milagres em Alagoas). Vale ressaltar que as atividades de Turismo de Base Comunitária – TBC – têm recebido forte apoio de parceiros locais, que recentemente realizaram nos municípios de Porto de Pedras, São Miguel dos Milagres e Passo do Camaragibe ações de capacitação envolvendo vários aspectos, desde o associativismo/empreendedorismo até treinamento para conduta consciente em ambiente recifal. Outra atividade de uso público extremamente desenvolvida na APACC é o turismo de avistamento do peixe-boi no Rio Tatuamunha (Porto de Pedras e São Miguel dos Milagres), uma atividade desenvolvida de forma exitosa com foco na inclusão social local. O Plano de Manejo prevê essa atividade e estabelece ainda uma série de regras e limites diários de visitação. Além da melhora da qualidade de vida dos envolvidos diretamente e indiretamente com a atividade, é evidente a percepção da qualidade do ambiente manguezal da região que passou a ser percebido pela comunidade como um produto a ser conservado, garantindo a sustentabilidade da atividade e a sua importância para manutenção das populações de peixe-

boi.

5.1. O Plano de Manejo da APA Costa dos Corais

De acordo com informações do próprio Plano de Manejo (PM) da APACC, o documento é resultado do esforço conjunto da Universidade Federal de Pernambuco – UFPE (Departamento de Oceanografia), do Projeto Recifes Costeiros e do Centro de Pesquisa e Gestão de Recursos Pesqueiros do Litoral Nordeste – CEPENE (IBAMA). O Plano é subdividido em 4 (quatro) encartes, os mesmos trataram da contextualização da APACC, seu enfoque regional, nacional e internacional, aspectos físicos, bióticos e socioeconômico. A metodologia utilizada para elaboração do Plano de Manejo teve como um dos seus objetivos a construção do conhecimento coletivo e a aplicação dos novos direcionamentos Institucionais

adotados pelo ICMBio, onde as táticas de manejo devem estar alinhadas com o planejamento estratégico da Instituição, da UC e, consequentemente, com seus objetivos de criação. Neste cenário, o Plano de Manejo da APACC buscou apresentar informações que justificam as decisões acordadas de forma participativa, visando seu planejamento estratégico, zoneamento e seus programas de ações. Tais informações geradas possibilitaram a criação de um instrumento estratégico focado em ações factíveis. Ao analisar o Plano de Manejo publicado em janeiro de 2013, é possível identificar que a equipe gestora da UC, em conjunto com outros atores locais envolvidos na elaboração do documento, buscaram consolidar o Plano de Manejo de forma que o mesmo pudesse dar subsídios ao planejamento e gestão da APACC. A partir deste cenário, o documento foi dividido em 7 itens focados para a gestão da UC, a saber:

1. Visão geral do processo de planejamento; 2. Matriz de planejamento estratégico; 3. Objetivos de Manejo da APA Costa dos Corais; 4. Pressupostos; 5. Diretrizes de Planejamento; 6. Zoneamento; 7. Programas de Ação.

No que tange ao Planejamento Estratégico, a equipe fez uma análise baseada nas fortalezas, oportunidades, fraquezas e ameaças (Matriz FOFA), visando analisar a situação geral da APACC de uma forma rápida e sintética, considerando os fatores, tanto internos como externos, que fortalecem ou dificultam o cumprimento dos objetivos de criação da UC. De acordo com os dados do Plano de Manejo, a elaboração desta matriz foi realizada considerando as informações coletadas durante as reuniões técnicas, oficinas de planejamento e audiências públicas para consolidação do Plano de Manejo. Ainda segundo o Plano de Manejo, a Matriz de Planejamento Estratégico possibilitou construir uma visão integrada dos potenciais impactos, tanto positivos quanto negativos, nos cenários interno e externo da APA. Desta forma, é possível prever situações favoráveis e desfavoráveis, capazes de fomentar ou comprometer o bom desempenho da sua gestão. Portanto, a análise da matriz subsidiou a elaboração das principais ações a serem detalhadas no planejamento da APA. A partir deste levantamento, pode-se observar que há uma falta de conhecimento, percepção e valorização ambiental quanto à existência da APACC e seus objetivos. Esta deficiência está claramente identificada nas quatro principais características apontadas como fraquezas da APA: (i) analfabetismo ambiental das comunidades locais e baixa capacidade de organização social e institucional; (ii) atividades turísticas e recreativas desordenadas; (iii) poluição por esgoto doméstico; e, (iv) atividade pesqueira desordenada5. No que tange ao zoneamento da APACC, este teve como objetivo organizar espacialmente a área da UC diferentes zonas, que demandam ações de manejo distintas (proteção, monitoramento, pesquisa, uso etc). Desta forma, foi proposto que o zoneamento representasse um mosaico de áreas costeiras, ao longo de toda a UC, sendo este estabelecido

conjuntamente com a sociedade civil, pesquisadores e o poder público.

5 A matriz FOFA da APACC apresentada no Plano de Manejo encontra-se disponível em anexo

Desta forma, o zoneamento da APACC, de acordo com informações do Plano de Manejo, buscou consolidar todas as experiências de manejo realizadas dentro da UC, seja pela equipe da APA diretamente, como pela ação de parceiros, e também das audiências públicas realizadas nas comunidades locais integrantes da UC, ao longo dos anos de 2011 e 2012 (duração da elaboração do Plano de Manejo). A partir deste cenário, e dos resultados de reuniões e oficinas realizadas para subsidiar a elaboração do Plano de Manejo, a APACC foi dividida 7 zonas, onde cada uma possuem regras, normas específicas, assim como atividades que podem ser realizadas. As zonas da APACC estão divididas da seguinte forma:

1. Zona de Uso Sustentável – ZUS;

2. Zona de Praia – ZP;

3. Zona de Conservação – ZC;

4. Zona Exclusiva de Pesca – ZEP;

5. Zona de Visitação – ZV;

6. Zona de Preservação da Vida Marinha – ZPVM; 7. Zona de Transição – ZT.

Figura 6. Zoneamento da APA Costa dos Corais. Fonte: ICMBio

Os Programas de Ação foram definidos prevendo-se o período em que serão realizados, considerando, durante o período de 2013 a 2017. Neste contexto, os programas foram

organizados de forma bastante objetiva e apresentados em sob forma de tabelas, além da equipe gestora da APACC ter-se preocupado em apresentar também o cronograma físico-financeiro e a consolidação dos custos por programas temáticos e fontes de financiamento. Uma ressalva importante em relação aos Programas de Ação salientada pela equipe gestora é a de que algumas ações são permanentes e outras, além de permanentes, possuem características gradativas de aumento na medida em que as ações se estendem ao longo da APACC. Além disto, a equipe gestora ressalta também sobre a efetividade das ações a serem realizadas por programas, que possuem inter-relações com os demais atores da APACC. E, por serem corresponsáveis pela execução, se faz necessário definir os papéis dos atores e suas respectivas responsabilidades sendo utilizada como ferramenta a Matriz de Responsabilidades6, na qual se atribui os níveis de responsabilidade a cada ação a ser desempenhada. Os Programas de Ação definidos no Plano de Manejo são:

1. Programa infraestrutura e gestão interinstitucional;

2. Programa de uso público (visitação);

3. Programa de pesquisa e monitoramento;

4. Programa de gestão socioambiental;

5. Programa de manejo da biodiversidade; 6. Programa proteção ambiental.

Conforme indicado no próprio Plano de Manejo, o planejamento das ações considerou o período de 2013 a 2017 e o momento atual é de revisão do Plano de Manejo da APACC. Neste contexto, a equipe gestora, em conjunto com a equipe de coordenação geral do ICMBio estão definindo os procedimentos e etapas para revisão do Plano de Manejo da UC. Tendo em vista que concomitantemente a este processo de revisão está sendo elaborado o projeto de Parcerias Ambientais Público-Privada – PAPP – na APACC, os resultados advindos deste projeto irão contribuir nesta revisão, uma vez que busca apresentar subsídios para aprimoramento da gestão da UC no que diz respeito ao fortalecimento das parcerias já existentes, assim como busca apresentar novos modelos de aprimoramento de futuras parcerias.

5.2. O Programa de Uso Público da APA Costa dos Corais

De acordo com o Plano de Manejo, o “Programa de Uso Público da APACC tem como principal objetivo ordenar o uso público existente, e fomentar novas atividades de uso sustentáveis, substituindo outras de uso direto na geração de renda da população local” (Plano de Manejo APACC, 2013). A partir deste direcionamento, a equipe gestora indicou a realização de 4 ações específicas a serem realizadas entre os anos de 2013 a 2017 para alcance dos objetivos traçados para o Programa de Uso Público, a saber:

1. Implementar e manter as normativas de ordenamento de turismo marinho nas áreas definidas;

2. Aplicar os cursos de conduta consciente em ambiente recifal; 3. Apoiar a implantação da estrutura de embarque único na visitação às piscinas naturais

de Maragogi; 4. Implementar Programa de agente ambientais nas Zonas Visitação, garantindo um

agente por zona.

6 A matriz de responsabilidades apresentada no Plano de Manejo encontra-se disponível em anexo.

Conforme mencionado no item 5.3, o principal atrativo turístico da APACC são as piscinas naturais, estando estas localizadas na Zona de Visitação definidas no Plano de Manejo. Neste contexto, para esta zona foram definidas normas e regras específicas para um melhor ordenamento e controle da visitação. Todos os municípios abrangidos pela APACC possuem a delimitação de zonas de visitação, porém, de acordo com o Plano de Manejo, atualmente apenas 3 munícipios possuem regulamentações específicas para a visitação às piscinas naturais, a saber:

1. Maragogi – Alagoas; 2. Paripueira – Alagoas; 3. São José da Coroa Grande – Pernambuco;

Além da Zona de Visitação, outras zonas da UC também permitem o desenvolvimento de atividades turísticas, desde que estejam de acordo com as regras e normas estabelecidas no Plano de Manejo. A seguir, apresentam-se as atividades turísticas elencadas no Plano de Manejo que podem ser desenvolvidas (ou não) de acordo com as zonas da UC.

Tabela 4. Atividades Turísticas elencadas no Plano de Manejo e locais onde estas são permitidas

Atividade

Zona

Zona de Uso Sustentável

Zona de Conservação

Zona Exclusiva de

Pesca

Zona de Transição

Zona de Visitação

Zona de Conservação da

Vida Marinha

Turismo de base comunitária Permitido Permitido Não Permitido Permitido com

restrições Permitido Não Permitido

Turismo particular Permitido Permitido com

restrições Não Permitido

Permitido com restrições

Permitido Não Permitido

Passeio de Catamarã Permitido com

restrições Não Permitido Não Permitido Não Permitido Permitido Não Permitido

Passeio Lancha ou Barco Permitido com

restrições Permitido com

restrições Não Permitido Não Permitido Permitido Não Permitido

Mergulho Autônomo Particular

Permitido Não Permitido Não Permitido Permitido com

restrições Permitido Não Permitido

Operadores de mergulho Permitido Não Permitido Não Permitido Permitido com

restrições Permitido Não Permitido

Pesca Amadora Permitido Não Permitido Não Permitido Não Permitido Não

Permitido Não Permitido

Pesca Subaquática Permitido Não Permitido Não Permitido Não Permitido Não

Permitido Não Permitido

Jet-ski (motonáutica) Permitido Não Permitido Não Permitido Não Permitido Não

Permitido Não Permitido

Tráfego Marinho de barcos de pesca e turísticas (NORMAN)

Permitido Permitido com

restrições Permitido com

restrições Permitido com

restrições

Permitido com

restrições Não Permitido

Tendo em vista que a APACC está localizada no principal destino turístico do estado de Alagoas e um dos principais destinos turísticos de sol e praia do Brasil, nos últimos anos houve um aumento significativo do fluxo de visitantes que buscam conhecer a região. Neste cenário, diferentes atores locais, regionais e nacionais, têm demandado da equipe gestora o ordenamento e consolidação das outras zonas de visitação previstas no Plano de Manejo,

outras atividades já consolidadas, assim como demandado a regulamentação de novas atividades a serem exploradas. Como exemplo desta demanda, pode-se citar a visitação às piscinas naturais dos municípios de São Miguel dos Milagres e Porto de Pedras, onde jangadeiros locais têm-se organizado para que possam oferecer passeios de jangada às piscinas naturais dos municípios. Além desta questão, há também municípios que tem demandado junto à equipe gestora a regulamentação da visitação do que hoje se denomina “turismo de orla”, onde atividades náuticas são praticadas nas faixas de 200 a 400 m a partir da faixa de areia. Neste cenário, com a revisão do Plano de Manejo, o programa de Uso Público terá um papel preponderante no que tange aos diferentes processos de gestão da APACC, tendo em vista que uma das principais pressões sobre a UC advém das atividades turísticas atuais e potenciais que a APACC proporciona. Entendendo que os desafios em relação às ações que envolvem a visitação na APACC são consideráveis, assim como a importância do programa de Uso Público/ Visitação da UC, nos itens 7 e 8, o cenário turístico da APACC será melhor discutido visando apresentar uma análise do perfil do visitante da região, a oferta turística, análise das atividades existentes, as potencialidades turísticas da APACC e uma discussão sobre o ordenamento da visitação na UC. Além disso, posteriormente será apresentada uma análise econômica sobre o cenário turístico da APACC.

6. O CENÁRIO TURÍSTICO DA APA COSTA DOS CORAIS

6.1. Perfil dos visitantes da região

A identificação do perfil do turista é um fator importante para a identificação de atividades de turismo atuais e potenciais para a APACC. A disponibilidade de dados referente especificamente à região da Costa dos Corais é escassa, o que torna os resultados, por vezes, limitados. Neste sentido, foram identificadas três pesquisas sobre o perfil do turista em Alagoas, que são interessantes para o estudo em questão:

• Perfil do turista hospedado em Maceió (da Silva, 2014): dissertação de mestrado apresentada ao Programa de Pós-Graduação em Economia Aplicada da Universidade Federal de Alagoas, que utilizou dados dos anos de 2011 a 2013.

• Perfil do turista na Costa dos Corais no último trimestre de 2016 (SEDETUR, 2016): pesquisa amostral realizada entre os meses de outubro e dezembro de 2016, nos municípios de Maragogi, Japaratinga e Passo de Camaragibe e é um dos únicos estudos encontrados neste sentido na região. Nela é possível verificar aspectos interessantes sobre o turista, os quais serão apresentados a seguir.

• Perfil dos turistas e dos condutores do passeio de observação do peixe-boi-marinho em Alagoas (Gonzaga & Izidoro, 2016): pesquisa realizada em 2014 e 2015.

Segundo pesquisa do perfil do turista da SEDETUR (2016), a maioria dos visitantes da região da Costa dos Corais são provenientes principalmentes do Sudeste do país, sobretudo São Paulo (39%) e Rio de Janeiro (32%). Os demais Estados pode ser observado naFigura 7.

Figura 7 - Origem do turista que frequentou a região em 2016

Fonte: Elaboração a partir de dados da SEDETUR (2016)

A pesquisa vem de encontro com o registrado por da Silva (2014) entre os anos 2004 a 2013, no qual São Paulo apresenta-se como o principal emissor de turistas para Alagoas, com valor médio de 37% do fluxo total durante o período estudado. Outros Estados de relevância são: Pernambuco (9%), Rio de Janeiro (6,9%), Minas Gerais (6,5%), Bahia (6,1%), Distrito Federal (5,4%), Rio Grande do Sul (5,3%), Alagoas (5,3%), Paraná (3,9%) e Sergipe (3,6%). A análise da divisão regional brasileira pode ser verificada na Figura 8.

Figura 8 - Origem do turista que frequentou a região em 2016

Fonte: Elaboração a partir de dados da Silva (2014)

Com relação ao fluxo internacional, o mesmo representou 4,5% do fluxo total para os anos de 2011 e 2013. Embora apresentando percentual baixo, a análise deste mercado representa um potencial a ser melhor trabalhado no contexto turístico da região. Segundo pesquisa de da Silva (2014), a Argentina é o principal país emissor de turistas, com 43% do fluxo internacional de Alagoas, seguido de Portugal (13,6%), Chile (8,8%), Itália (7,8%), Estados Unidos (4,1%), Uruguai (4,0%), Paraguai (2,2%) e Espanha (1,8%).

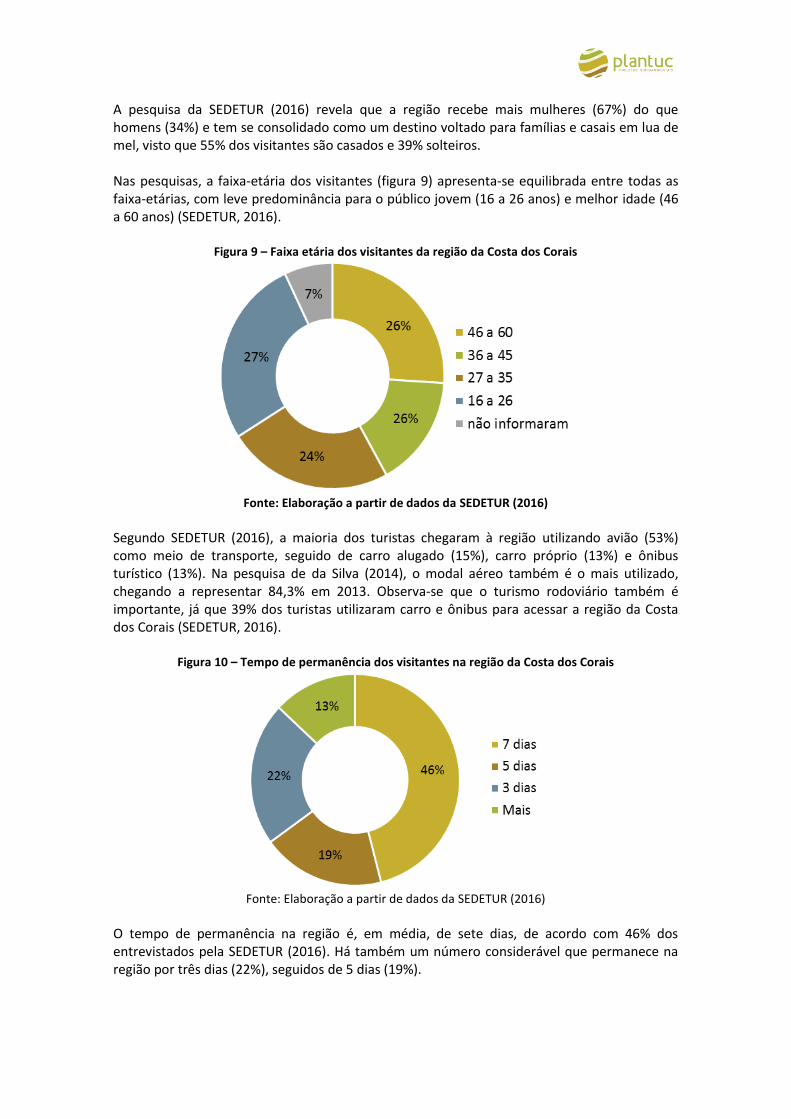

A pesquisa da SEDETUR (2016) revela que a região recebe mais mulheres (67%) do que homens (34%) e tem se consolidado como um destino voltado para famílias e casais em lua de mel, visto que 55% dos visitantes são casados e 39% solteiros. Nas pesquisas, a faixa-etária dos visitantes (figura 9) apresenta-se equilibrada entre todas as faixa-etárias, com leve predominância para o público jovem (16 a 26 anos) e melhor idade (46 a 60 anos) (SEDETUR, 2016).

Figura 9 – Faixa etária dos visitantes da região da Costa dos Corais

Fonte: Elaboração a partir de dados da SEDETUR (2016)

Segundo SEDETUR (2016), a maioria dos turistas chegaram à região utilizando avião (53%) como meio de transporte, seguido de carro alugado (15%), carro próprio (13%) e ônibus turístico (13%). Na pesquisa de da Silva (2014), o modal aéreo também é o mais utilizado, chegando a representar 84,3% em 2013. Observa-se que o turismo rodoviário também é importante, já que 39% dos turistas utilizaram carro e ônibus para acessar a região da Costa dos Corais (SEDETUR, 2016).

Figura 10 – Tempo de permanência dos visitantes na região da Costa dos Corais

Fonte: Elaboração a partir de dados da SEDETUR (2016)

O tempo de permanência na região é, em média, de sete dias, de acordo com 46% dos entrevistados pela SEDETUR (2016). Há também um número considerável que permanece na região por três dias (22%), seguidos de 5 dias (19%).