“certificação da sustentabilidade de edifícios de ...€¦ · brasil / w. s. honda -- versão...

TRANSCRIPT

WILSON SABURO HONDA

“Certificação da Sustentabilidade de

Edifícios de Escritórios Corporativos no Brasil”

Tese apresentada à Escola Politécnica da Universidade de São Paulo para obtenção do título de Doutor em Engenharia.

São Paulo

2016

WILSON SABURO HONDA

“Certificação da Sustentabilidade de

Edifícios de Escritórios Corporativos no Brasil”

Tese apresentada à Escola Politécnica da Universidade de São Paulo para obtenção do título de Doutor em Engenharia.

Área de Concentração: Engenharia de Construção Civil e Urbana Orientador:

Prof. Dr. João da Rocha Lima Jr.

São Paulo

2016

Esteexemplarfoirevisadoealteradoemrelaçãoàversãooriginal,sobresponsabilidade

únicadoautorecomaanuênciadeseuorientador.

SãoPaulo,04demaiode2016.

Assinaturadoautor: _________________________________________________

Assinaturadoorientador: _________________________________________________

Catalogação-na-publicação

Honda, Wilson Saburo Certificação da Sustentabilidade de Edifícios de Escritórios Corporativos no

Brasil / W. S. Honda -- versão corr. -- São Paulo, 2016. 172 p.

Tese (Doutorado) - Escola Politécnica da Universidade de São Paulo.

Departamento de Engenharia de Construção Civil.

1.Construção Civil 2.Edifícios de Escritórios 3.Sustentabilidade I.Universidade de São Paulo. Escola Politécnica. Departamento de Engenharia de Construção Civil II.t.

i

ÀminhaesposaElianaeaosmeusfilhosMarianaeMatheuspeloapoio,paciênciaeinspiraçãoparaarealizaçãodessesonho.Aosmeuspaiseirmãos,grandesincentivadoresemtodasasetapasdaminhavida.

ii

AGRADECIMENTOS

AoProfessorDr.JoãodaRochaLimaJrpelailuminadaorientação,constanteestímuloeensinamentosvaliososparaodesenvolvimentodessa tese,aosprofessoresDra.ElianeMonettieDr.CláudioTavaresdeAlencarpelosconhecimentostransmitidos.ÀTakaokapeloincentivoeaoportunidadeparaarealizaçãodestetrabalho,emespecialaosamigosMarceloVespoliTakaoka,TherezinhaVespoliTakaoka,MariaTeresaVespoliTakaoka, Douglas Tevis, Sandra Regina Rampinelli, Denis de Almeida Corazza eHenriqueJunInoue.Aos amigos Mauro Shiraishi Moraes, Kátia Satiko Shiraishi Moraes, Carlos EduardoTakeshi Saiki e Luciane Hirota pelo apoio, incentivo e compreensão na importânciadesteprojeto.AosamigosAntonioCarlosdeAbreuSodré,PaolaTorneriPortoeGláuciaEstherSatopelasrecomendaçõeseconstantescobrançasparaaconclusãodestetrabalho.Aosprofissionaisquetransmitiramconhecimentosfundamentais,especialmenteparaosamigos Ricardo Vasconcelos, Diana Csillag, Marcia Menezes e Clarissa Turra quecompartilharamasdificuldadeseosdesafiosdaconstruçãomaissustentáveis.

iii

Tudooquesomoséresultadodenossospensamentos.Buda

iv

RESUMO

Ocrescimentoindustrial,comercialedeserviçostrazparaassociedadesmaisevoluídas

uma série de benefícios, como o desenvolvimento econômico e o crescimento

populacional, aliados a maiores oportunidades de emprego e renda. Entretanto, pela

falta de uma consciência mais apurada sobre os possíveis impactos negativos desse

ritmoaceleradodecrescimento,acaba-severificandoumasériedeproblemassociaise,

sobretudo,ambientais.Emrazãodisso,nasúltimasdécadas,constata-seapreocupação

dealgunssetoresdasociedadenabuscadodesenvolvimentofundamentadoempráticas

maissustentáveis.

Isso não tem sido diferente no setor da construção civil. A preocupação com a

sustentabilidadenosempreendimentosétemaefocodediversoseventos,tantonomeio

acadêmico,comonoprofissionalegovernamental.

Particularmente, o segmento demercado de EDIFÍCIOSDEESCRITÓRIOSCORPORATIVOS tem

sido alvo de pressãopara o uso de práticasmais sustentáveis em todo o seu ciclo de

vida. Para aferir a sustentabilidade dos EDIFÍCIOS DE ESCRITÓRIOS CORPORATIVOS, muitas

empresas do setor buscam certificações de origem estrangeira, que possuem certas

limitaçõesemsuaaplicabilidadenoBrasil,asquaissãodiscutidasnessetrabalho.

Neste contexto, essa tese visa à construção da CERTIFICAÇÃO DA SUSTENTABILIDADE DE

EDIFÍCIOSDEESCRITÓRIOSCORPORATIVOSnoBrasil,queéoportunaenecessáriaparatratar

das condições de contorno e de realidade nacional. Para isso, foram realizados:

[i] levantamento do estado da arte deste tema; [ii] entrevistas com formadores de

opinião; [iii] visitas em EDIFÍCIOS DE ESCRITÓRIOS CORPORATIVOS relevantes para as

arbitragens iniciais; [iv] construção do SISTEMA PARA CLASSIFICAÇÃO; [v] testes de

validação, calibragem e atualizações do SISTEMA PARA CLASSIFICAÇÃO; [vi] rotinas para

emissãodaQUALIFICAÇÃOedoCERTIFICADOdoedifício.

A CERTIFICAÇÃO DA SUSTENTABILIDADE DE EDIFÍCIOS DE ESCRITÓRIOS CORPORATIVOS no Brasil

seráoferecidapeloNúcleodeRealEstatedaEscolaPolitécnicadaUniversidadedeSão

Paulo, assim comoocorre como Sistemade Certificação daQualidade deEdifícios de

EscritóriosnoBrasil.

v

ABSTRACT

Theindustrial,commercialandservicegrowthprovidedthedevelopedsocietieswithmany

benefits, such as the economic development and the population increase, along with

greater work and income opportunities. However, due to the lack of a better

understanding about any possible negative impacts the fast growth pace createdmany

socialandenvironmentalissues.Becauseofthat,inthelastyears,therehasbeenagreater

concernofafewsocietygroupsaimingatusingmoresustainablepractices.

Thecivilconstructionsegmenthasbeennodifferent.Theconcernwithsustainability isa

primary topic of several corporate events, either academically, professionally and

governmentally.

Especially theOfficeBuildingsmarkethasbeena target for theuseofmore sustainable

practices,bothinitsdesign,project,implementation,operationandrevitalization.Inorder

to measure the sustainability of Office Buildings, many companies seek for foreign

certificates,withspecificlimitationsasfortheiruseinBrazil,whichwillbedetailedinthis

paper.

Inthiscontext,thisThesisaimsatdesigningasystemfortheSUSTAINABILITYCERTIFICATEOF

OFFICESBUILDINGS inBrazil, convenientandneeded to treat thenational conditions.That

required:[i]abibliographicalresearchonthetopic;[ii]interviewswithinfluentpeoplein

therealestatesegment;[iii]visitstorelevantOFFICESBUILDINGSfortheinitialarbitrations;

[iv]building theCLASSIFICATIONSYSTEM; [v] setting theprocedures, rulesandroutine,with

validationtestsforCLASSIFICATIONSYSTEM;[vi]routineforQualificationandCertificate.

TheSUSTAINABILITYCERTIFICATEOFOFFICESBUILDINGSinBrazilwillbeofferedbytheNúcleode

Real Estate da Escola Politécnica da Universidade de São Paulo, as well as with the

CertificationSystemofOfficeBuildingQualityinBrazil.

vi

SUMÁRIO

RESUMO__________________________________________________________________________________________IVABSTRACT________________________________________________________________________________________VSUMÁRIO__________________________________________________________________________________________VIFIGURAS________________________________________________________________________________________VIIIGRÁFICOS_________________________________________________________________________________________IXTABELAS__________________________________________________________________________________________XEQUAÇÕES________________________________________________________________________________________XIANEXOS__________________________________________________________________________________________XIIABREVIATURASESIGLAS________________________________________________________________________XIII1 INTRODUÇÃO_________________________________________________________________________________11.1 Justificativa.......................................................................................................................................................11.2 MetaseResultados.........................................................................................................................................41.3 LimitaçãodoTema.........................................................................................................................................61.4 Oportunidades.................................................................................................................................................71.5 Objetivos............................................................................................................................................................71.6 Metodologia......................................................................................................................................................81.7 Organizaçãodatese.....................................................................................................................................10

2 DESENVOLVIMENTOSUSTENTÁVEL__________________________________________________________153 OMERCADODEREALESTATE______________________________________________________________213.1 CulturaConstrutiva......................................................................................................................................213.1.1 OPatamardaQualidade.............................................................................................................................................223.1.2 EuforianoMercadodeRealEstate.........................................................................................................................243.1.3 PatamardaSustentabilidade....................................................................................................................................29

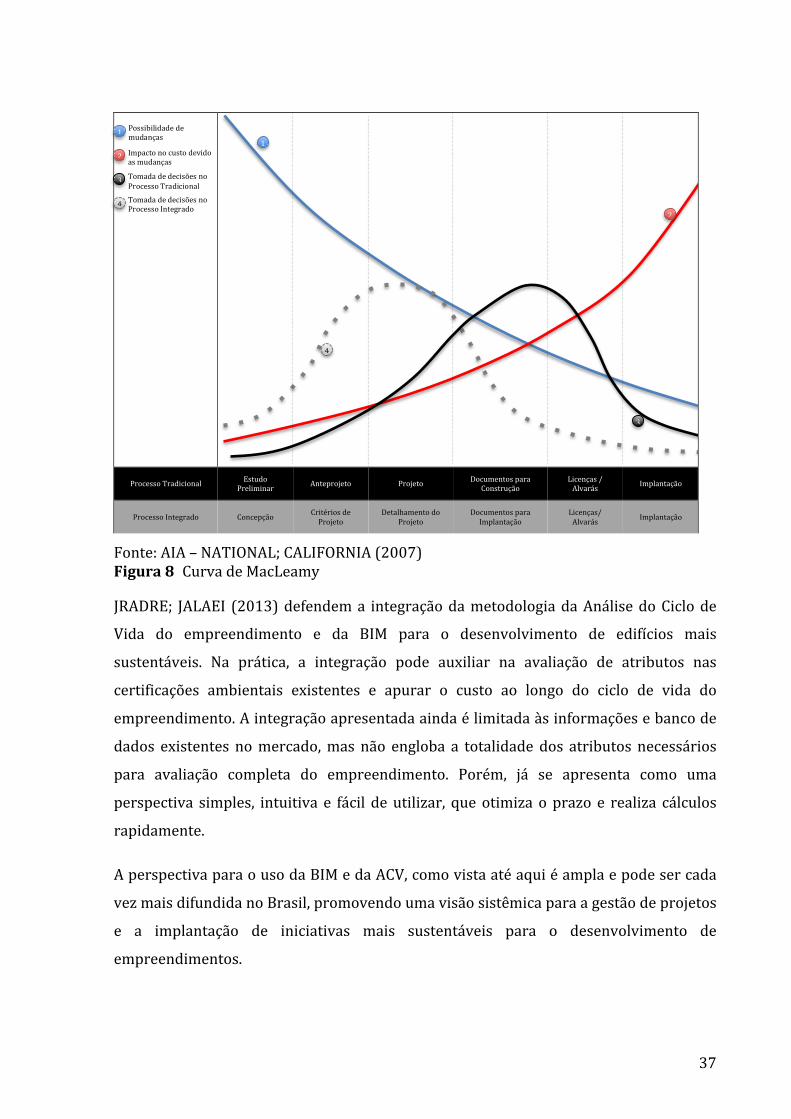

3.2 AnálisedoCiclodeVida..............................................................................................................................313.2.1 AnálisedoCustodoCiclodeVida............................................................................................................................32

3.3 BuildingInformationModeling(BIM)...................................................................................................333.4 DesempenhodosMateriaisedosEmpreendimentos......................................................................38

4 CONSTRUÇÃOMAISSUSTENTÁVEL__________________________________________________________424.1 BottomLine:Ambiental..............................................................................................................................424.1.1 Energia................................................................................................................................................................................424.1.2 Água......................................................................................................................................................................................464.1.3 Materiais.............................................................................................................................................................................484.1.3.1 SeleçãodeMateriais.............................................................................................................................................494.1.3.1.1 MadeiraLegal_____________________________________________________________________________50

4.1.3.2 Transporte,RecebimentoeArmazenamentodeMateriais.................................................................514.1.4 ResíduosSólidos...............................................................................................................................................................524.1.5 Clima.....................................................................................................................................................................................53

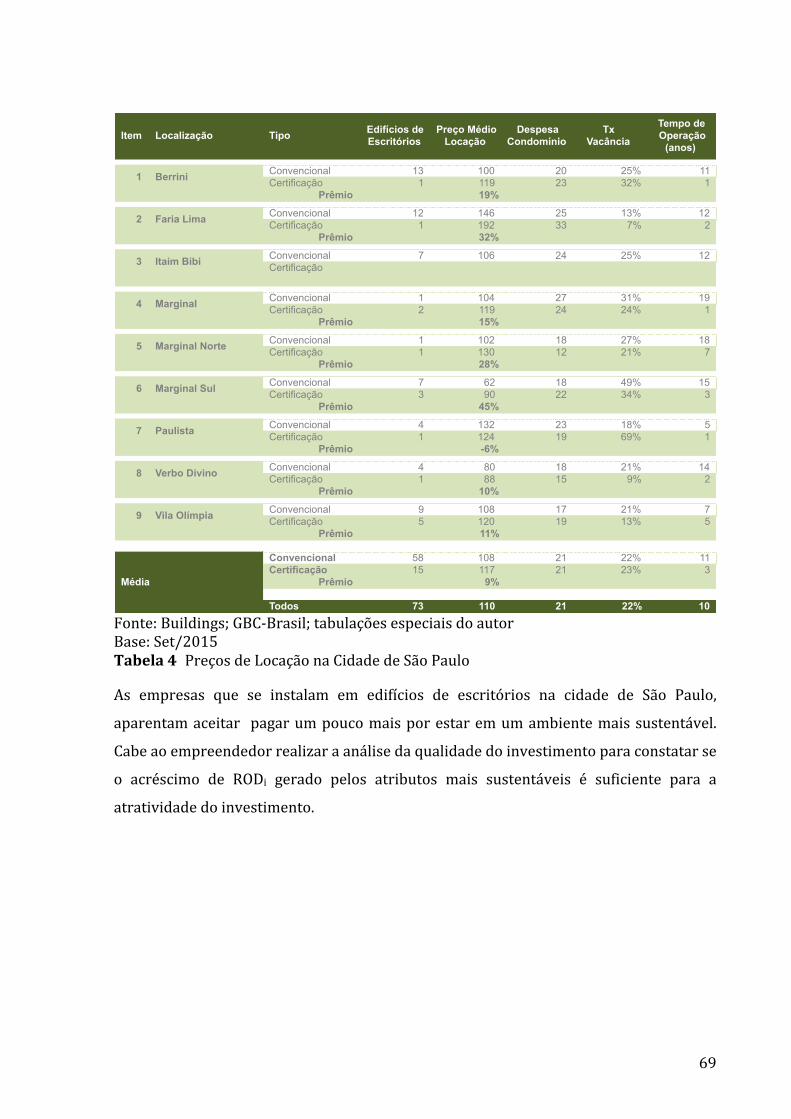

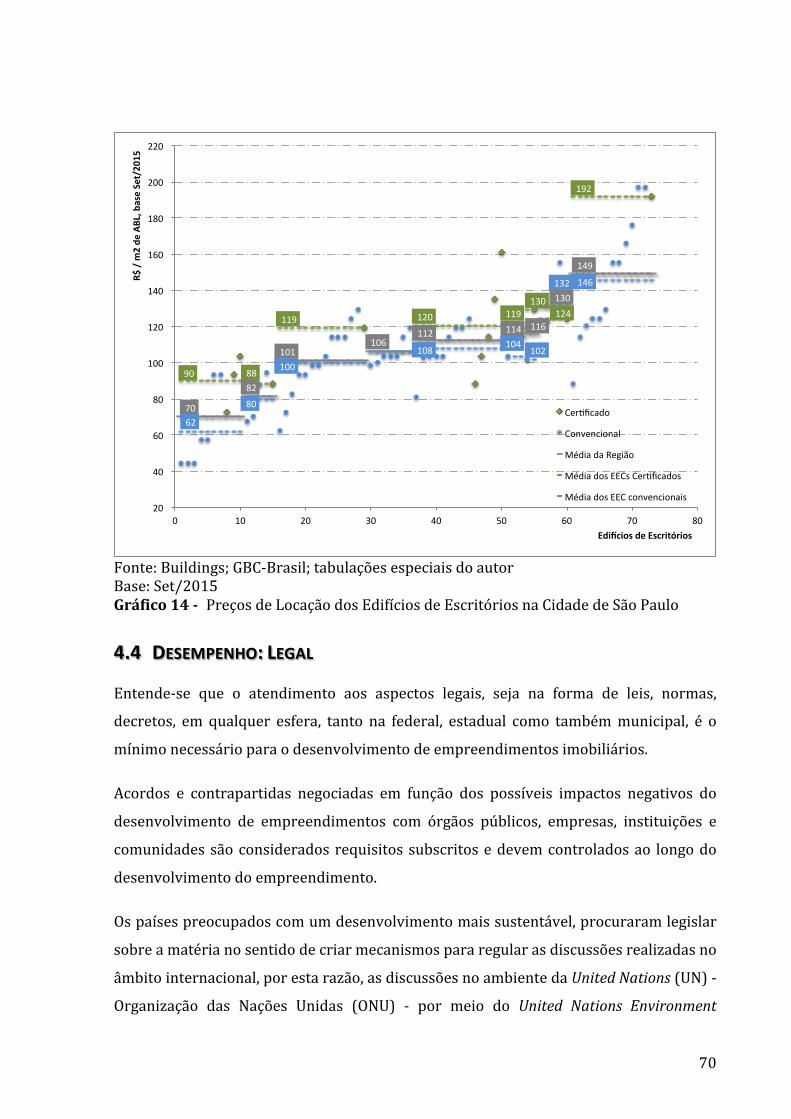

4.2 BottomLine:Social.......................................................................................................................................544.3 BottomLine:Econômico.............................................................................................................................554.3.1 OsCustosdeImplantaçãodaConstruçãoMaisSustentável........................................................................564.3.2 AsDespesasOperacionaisdaConstruçãoMaisSustentável........................................................................584.3.3 OsPreçosdeLocaçãodeEdifíciosdeEscritóriosMaisSustentáveis........................................................66

vii

4.4 Desempenho:Legal......................................................................................................................................704.5 Desempenho:Conforto...............................................................................................................................714.6 Desempenho:Integração............................................................................................................................724.7 Iniciativas........................................................................................................................................................734.7.1 ConselhoBrasileirodeConstruçãoSustentável................................................................................................734.7.2 SeloCasaAzul...................................................................................................................................................................774.7.3 ProcelEdificaçõesePBEemEdificações..............................................................................................................77

5 CERTIFICAÇÕESAMBIENTAISPARAEEC ____________________________________________________815.1 EstadoAtualnoBrasil.................................................................................................................................815.2 Leed...................................................................................................................................................................835.3 Aqua...................................................................................................................................................................845.4 LimitaçõesdasCertificaçõesAmbientais.............................................................................................85

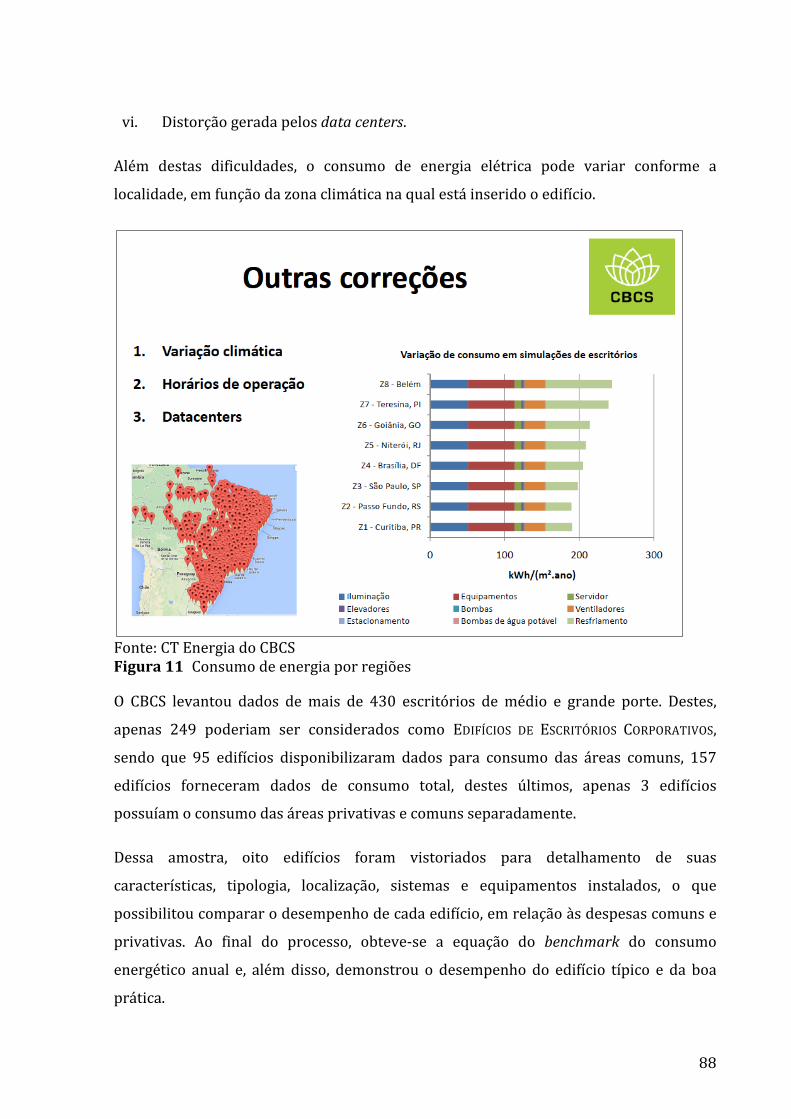

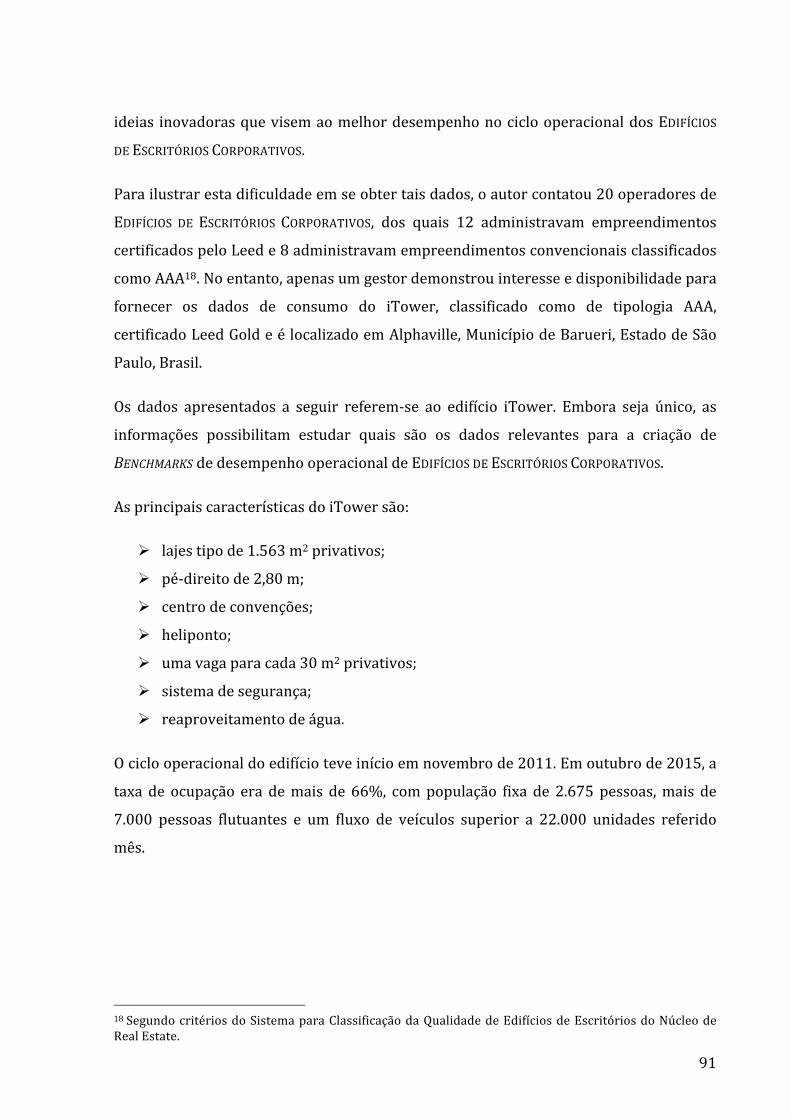

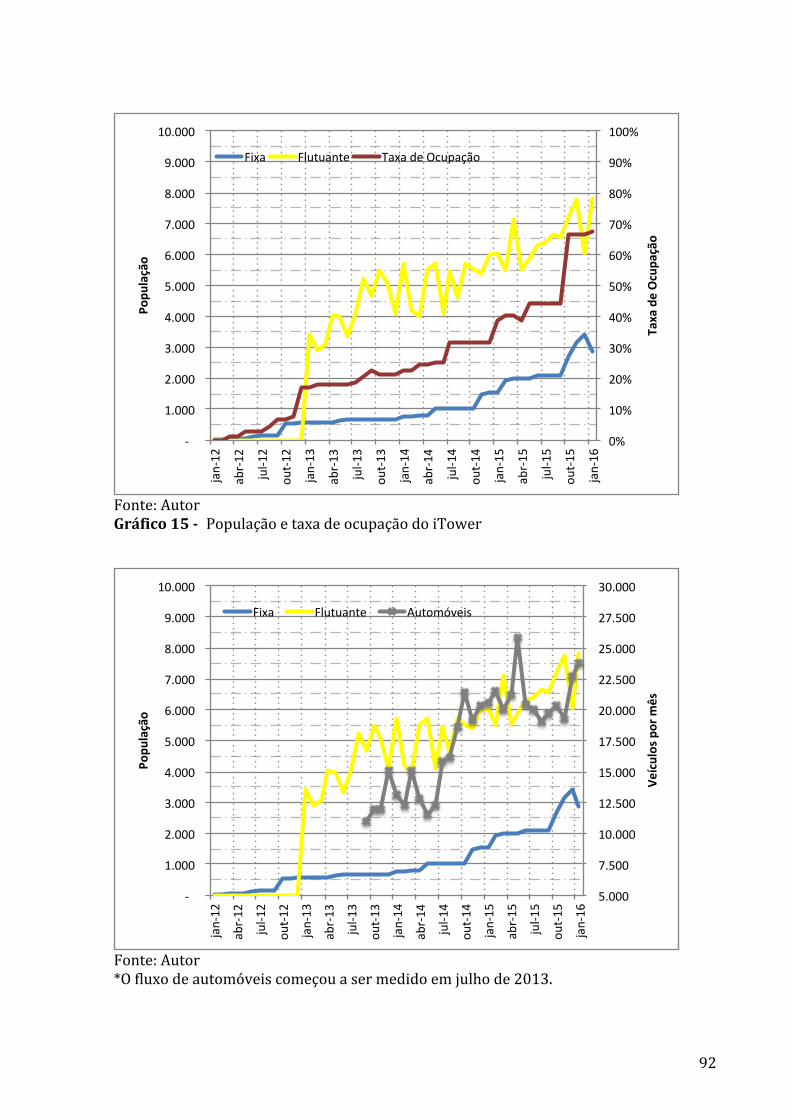

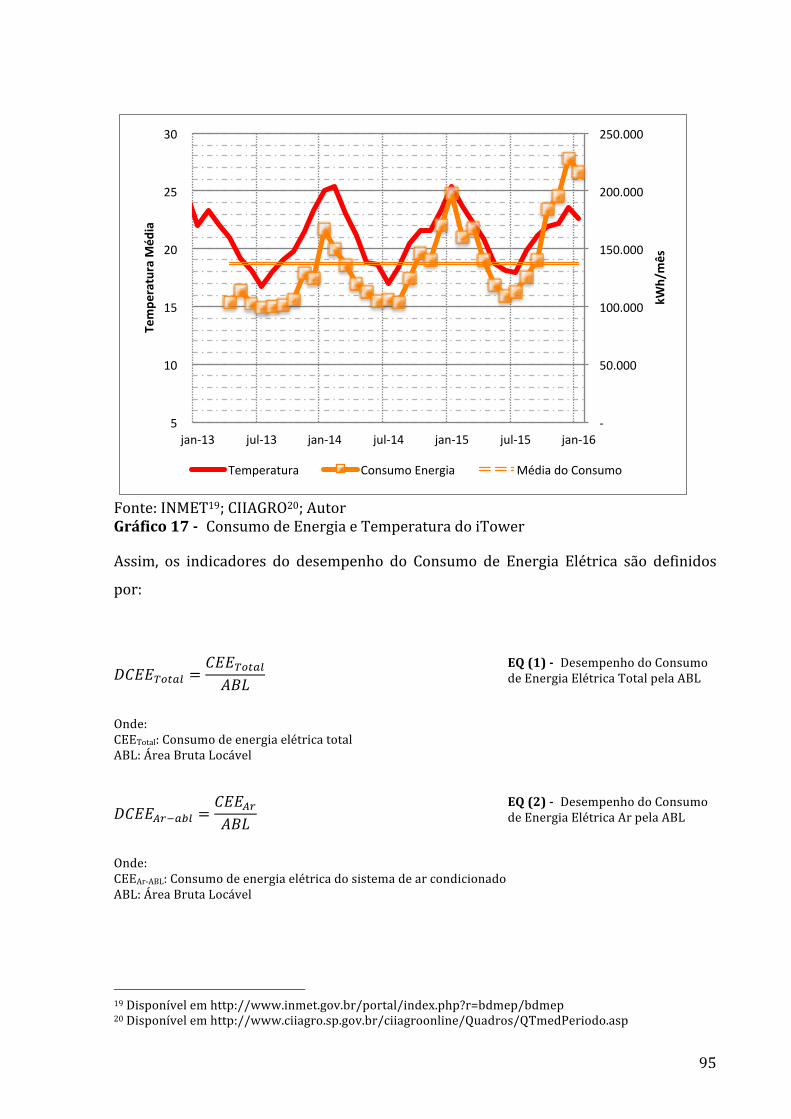

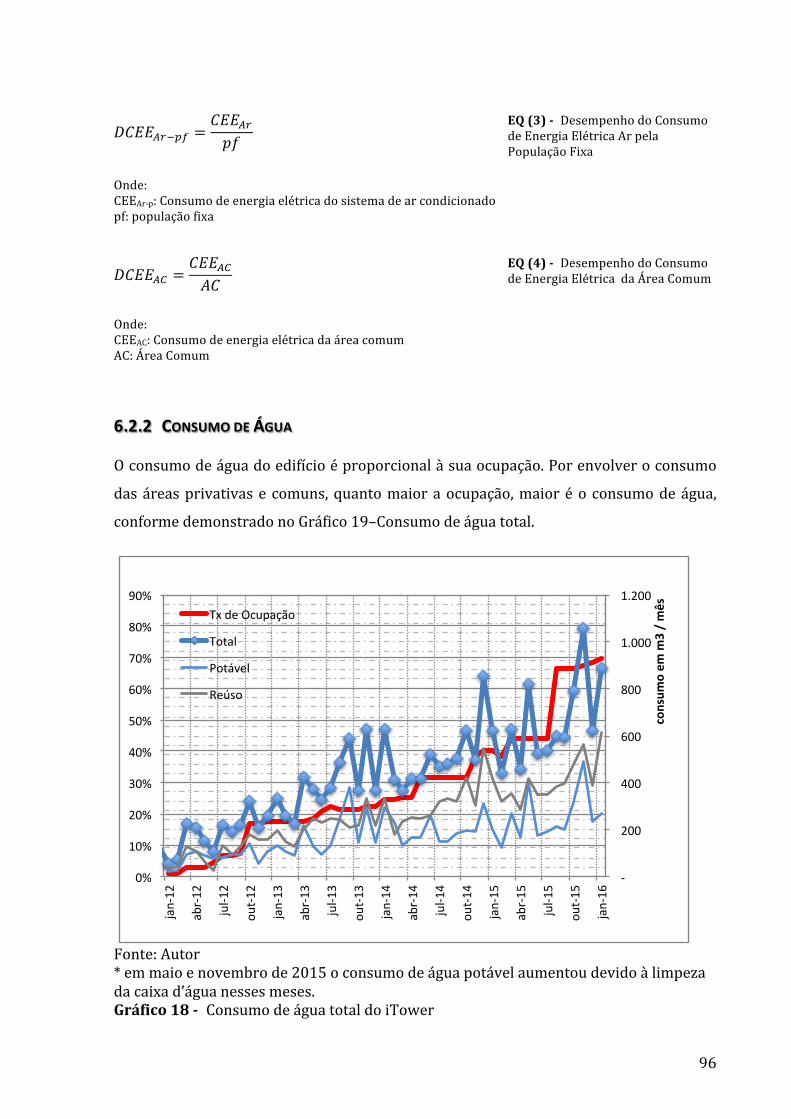

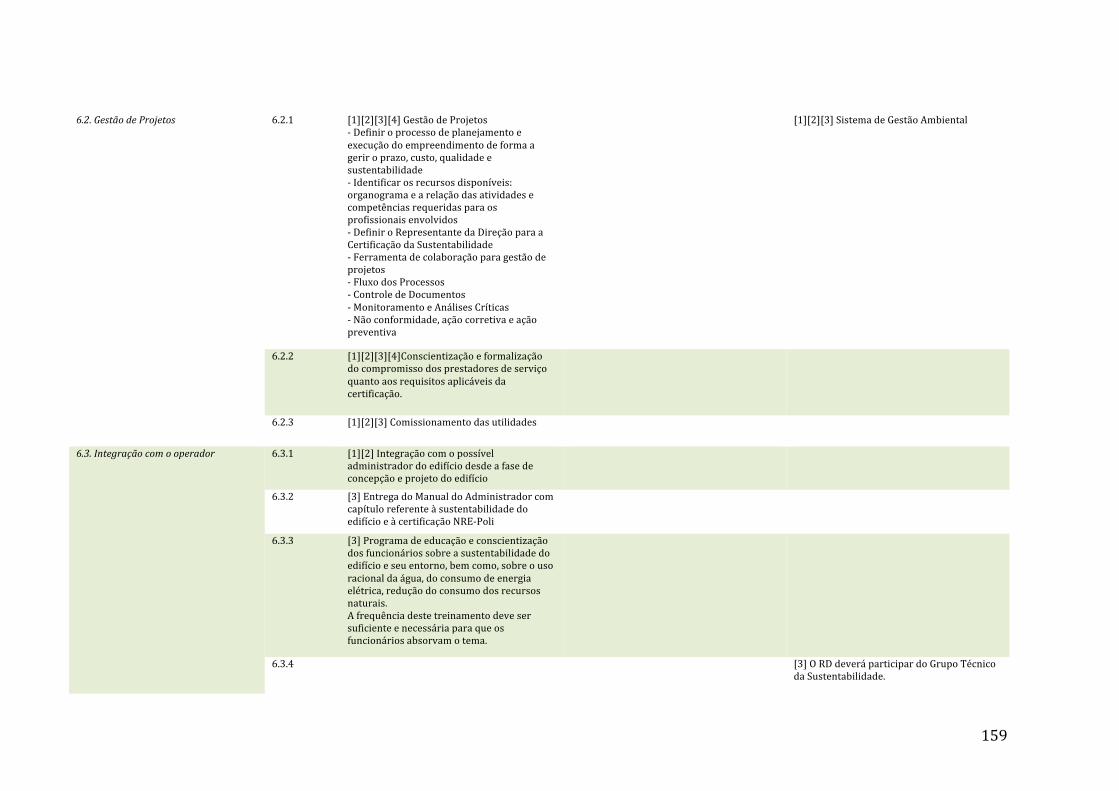

6 REFERENCIAISDASUSTENTABILIDADEDEEEC______________________________________________876.1 DesempenhodosEdifíciosdeEscritóriosCorporativos..................................................................876.2 PerformancedosEdifíciosdeEscritóriosCorporativosnoCicloOperacional........................906.2.1 PopulaçãoeveículosdoiTowerConsumodeEnergiaElétrica..................................................................936.2.2 ConsumodeÁgua............................................................................................................................................................96

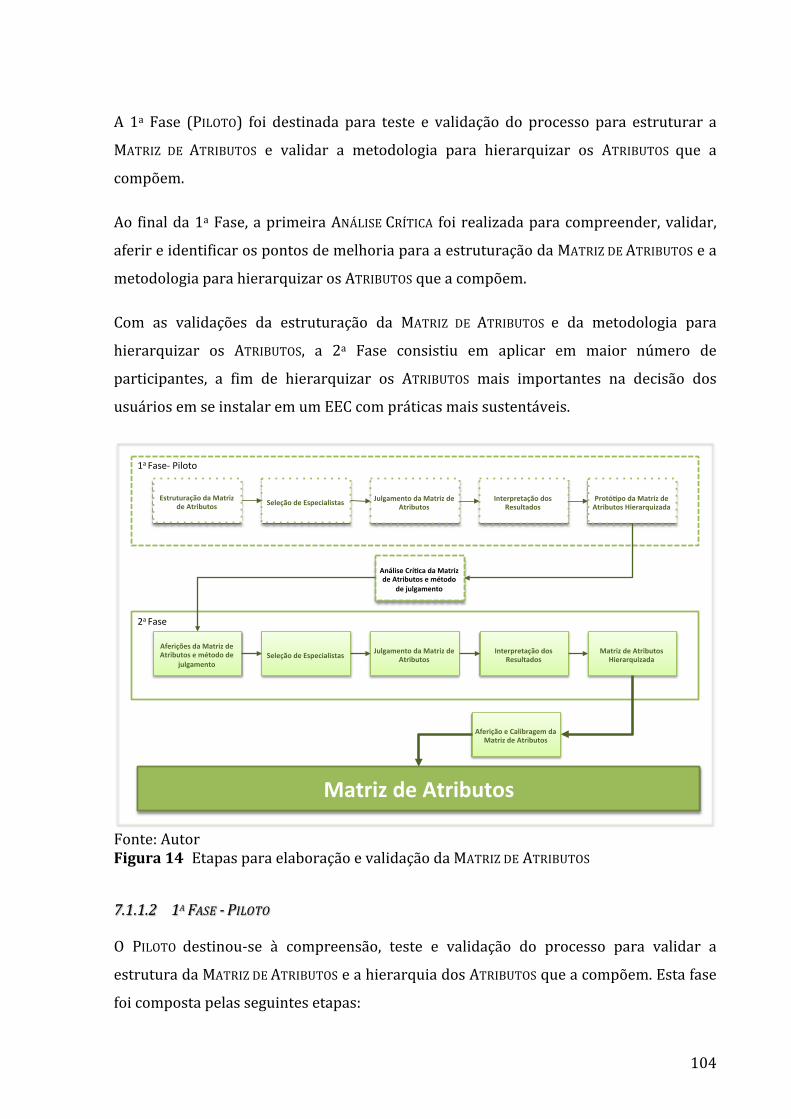

6.3 ReferenciaisdaSustentabilidadeparaEEC.........................................................................................997 CERTIFICAÇÃODASUSTENTABILIDADE-EEC_______________________________________________1017.1 SistemaparaClassificação......................................................................................................................1027.1.1 MatrizdeAtributos.....................................................................................................................................................1037.1.1.1 MetodologiadaMatrizdeAtributos...........................................................................................................1037.1.1.2 1aFase-Piloto......................................................................................................................................................1047.1.1.2.1 EstruturaçãodoProtótipodaMATRIZDEATRIBUTOS___________________________________1057.1.1.2.2 Seleçãodeparticipantes________________________________________________________________1057.1.1.2.3 JulgamentodoPROTÓTIPODAMATRIZDEATRIBUTOS_____________________________________1067.1.1.2.4 Interpretaçãodosresultados___________________________________________________________1097.1.1.2.5 ProtótipodaMATRIZDEATRIBUTOSHierarquizada_____________________________________110

7.1.1.3 1aAnáliseCrítica.................................................................................................................................................1107.1.1.4 2aFase–Definitivo.............................................................................................................................................1117.1.1.4.1 EstruturaçãodaMATRIZDEATRIBUTOS__________________________________________________1117.1.1.4.2 Seleçãodosparticipantes_______________________________________________________________1147.1.1.4.2.1 PerfildosParticipantes___________________________________________________________114

7.1.1.4.3 JulgamentodaMATRIZDEATRIBUTOS____________________________________________________1177.1.1.4.4 InterpretaçãodosResultados __________________________________________________________1187.1.1.4.5 MATRIZDEATRIBUTOSHierarquizada____________________________________________________118

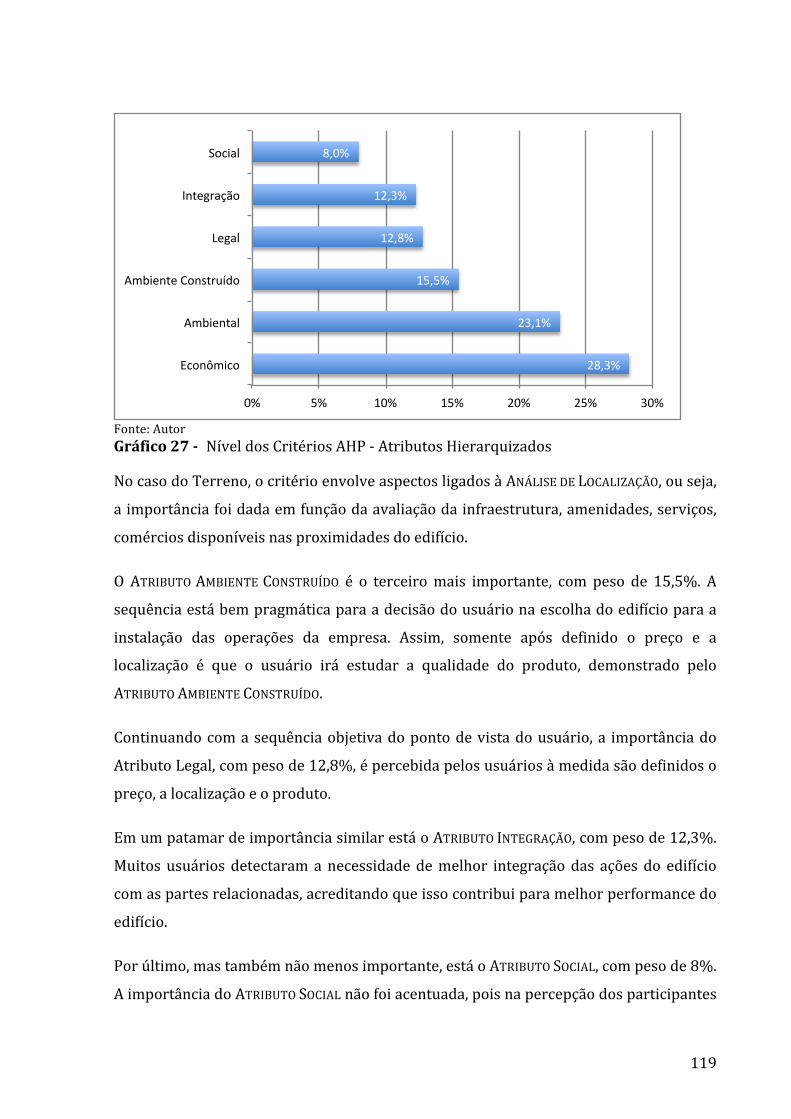

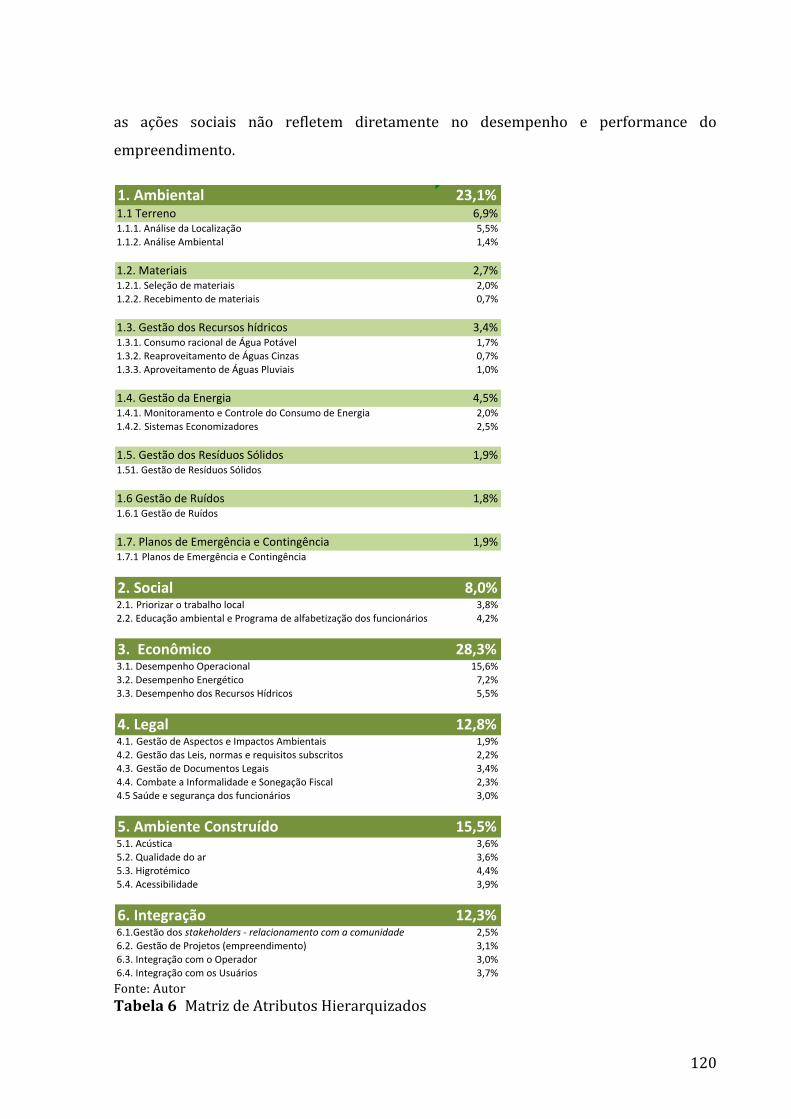

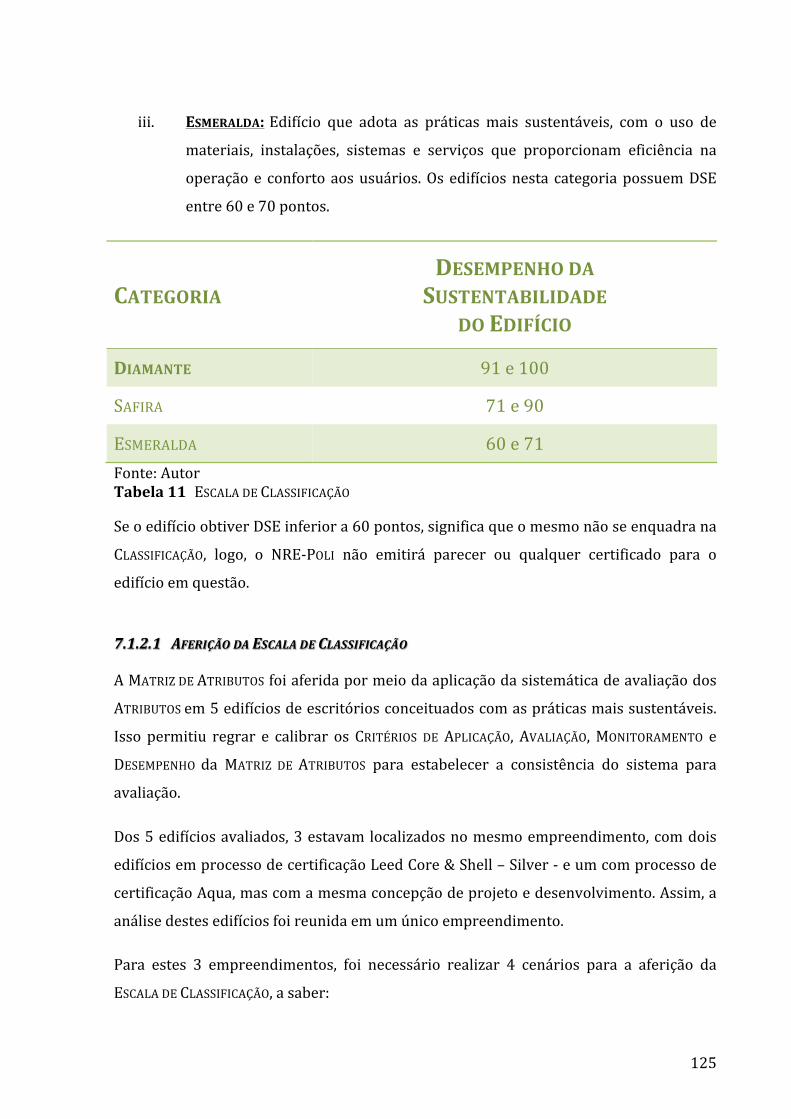

7.1.1.5 2aAnáliseCrítica.................................................................................................................................................1217.1.2 ClassificaçãodosEdifícios........................................................................................................................................1227.1.2.1 AferiçãodaEscaladeClassificação.............................................................................................................125

7.1.3 ComitêdeClassificação.............................................................................................................................................1267.2 QualificaçãoeCertificado.......................................................................................................................1287.3 AtualizaçõesdoSistemaparaClassificação......................................................................................1287.4 ValidadedaQualificaçãoedoCertificado.........................................................................................131

8 CONSIDERAÇÕESFINAIS____________________________________________________________________1339 REFERÊNCIASBIBLIOGRÁFICAS____________________________________________________________13510ANEXOS____________________________________________________________________________________144

viii

FIGURAS

Figura1Metodologiadatese......................................................................................................................................................8Figura2Tema:MercadodeRealEstate.............................................................................................................................11Figura3Tema:ConstruçãoMaisSustentável..................................................................................................................12Figura4Tema:CertificaçõesAmbientais...........................................................................................................................12Figura5Tema:ReferenciaisdaSustentabilidadedeEEC...........................................................................................13Figura6Tema:CERTIFICAÇÃODASUSTENTABILIDADE–EEC.............................................................................................14Figura7IPD–ProcessoTradicionalXProcessoIntegrado.......................................................................................36Figura8CurvadeMacLeamy..................................................................................................................................................37Figura9Desempenhoaolongodotempo..........................................................................................................................40Figura10Desempenhodoempreendimentoaolongodasuavidaútil................................................................41Figura11Consumodeenergiaporregiões.......................................................................................................................88Figura12EstruturaparaaCERTIFICAÇÃODASUSTENTABILIDADE-EEC....................................................................102Figura13CoredaMATRIZDEATRIBUTOS............................................................................................................................103Figura14EtapasparaelaboraçãoevalidaçãodaMATRIZDEATRIBUTOS...........................................................104

ix

GRÁFICOS

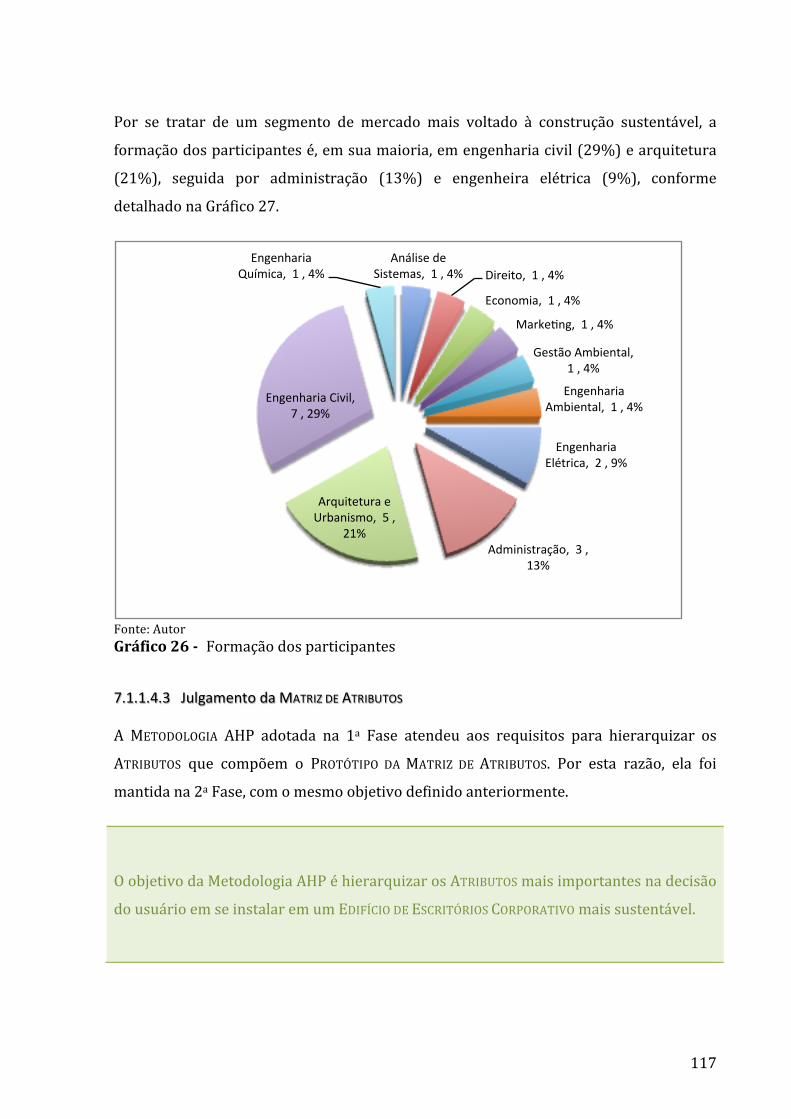

Gráfico1-PopulaçãoBrasileira:urbanaerural............................................................................................................16Gráfico2-ExpansãodoCréditoImobiliáriocomfundingdapoupança..............................................................24Gráfico3-DescolamentodoINCC-DIemrelaçãoaoIPCA.........................................................................................27Gráfico4-EvoluçãodoIFIX,IMOBeIBOVESPA..............................................................................................................28Gráfico5-Participaçãodaenergiarenovávelnamatrizenergéticabrasileira...............................................42Gráfico6-Participaçãodaenergiarenovávelnamatrizdeenergiaelétricabrasileira..............................43Gráfico7-EmissõesdeCO2percapita.................................................................................................................................54Gráfico8-IncrementodecustoparaaimplantaçãodeumEdifícioMaisSustentável.................................58Gráfico9-DespesadeCondomínio.......................................................................................................................................62Gráfico10-Contasdeconsumodasáreascomuns–BlocosAeB..........................................................................63Gráfico11-ContasdeConsumodasÁreasComuns–BlocosCeD.........................................................................64Gráfico12-Contasdecondomínioajustadopormeiodeparâmetros–BlocosAeB...................................65Gráfico13-Contasdeconsumo–BlocosCeD................................................................................................................66Gráfico14-PreçosdeLocaçãodosEdifíciosdeEscritóriosnaCidadedeSãoPaulo.....................................70Gráfico15-PopulaçãoetaxadeocupaçãodoiTower.................................................................................................92Gráfico16 -Consumodeenergiaelétricadasáreascomunsedosistemadearcondicionado

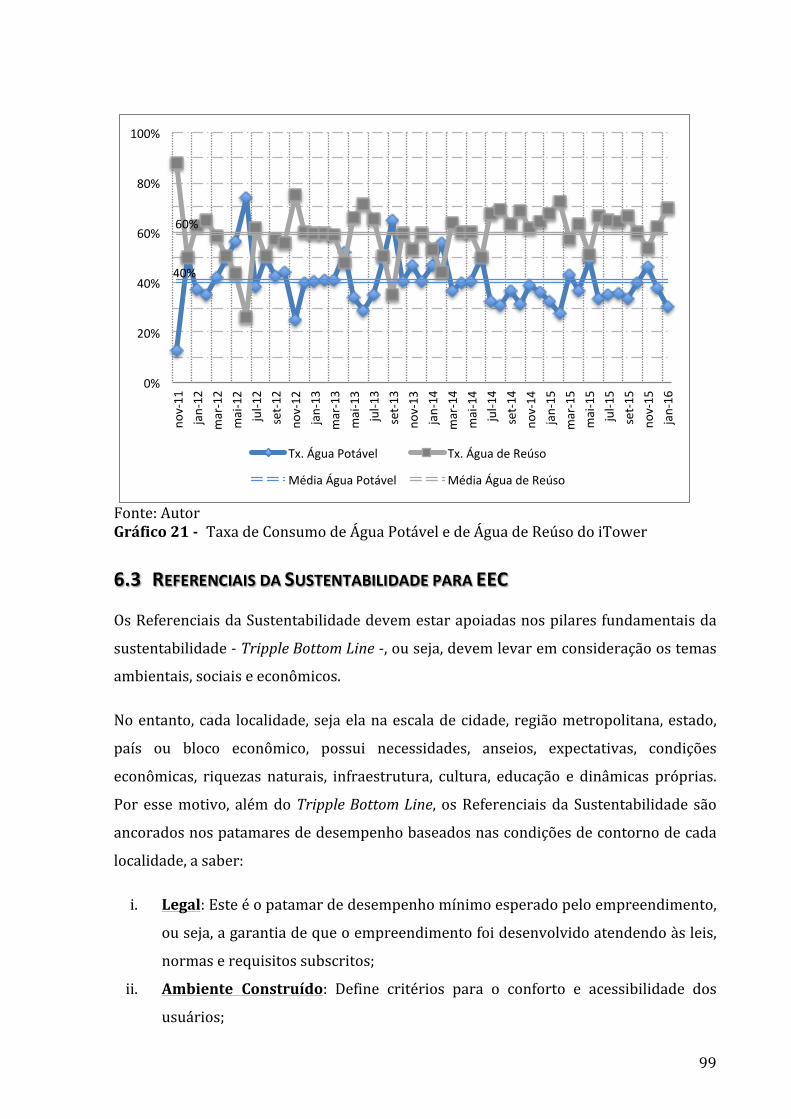

privativodoiTower.......................................................................................................................................................94Gráfico17-ConsumodeEnergiaeTemperaturadoiTower....................................................................................95Gráfico18-ConsumodeáguatotaldoiTower................................................................................................................96Gráfico19-DesempenhonoConsumodeÁguaporABLdoiTower......................................................................97Gráfico20-DesempenhonoConsumodeÁguapelapopulaçãodoiTower.......................................................98Gráfico21-TaxadeConsumodeÁguaPotáveledeÁguadeReúsodoiTower...............................................99GRÁFICO22-EscalaparacomparaçãodosATRIBUTOS.................................................................................................109Gráfico23-Tempodeexperiênciaprofissionaldosparticipantesdapesquisa.............................................115Gráfico24-Cargosdosparticipantesdapesquisa.....................................................................................................116Gráfico25-Escolaridadedosparticipantes..................................................................................................................116Gráfico26-Formaçãodosparticipantes........................................................................................................................117Gráfico27-NíveldosCritériosAHP-AtributosHierarquizados..........................................................................119

x

TABELAS

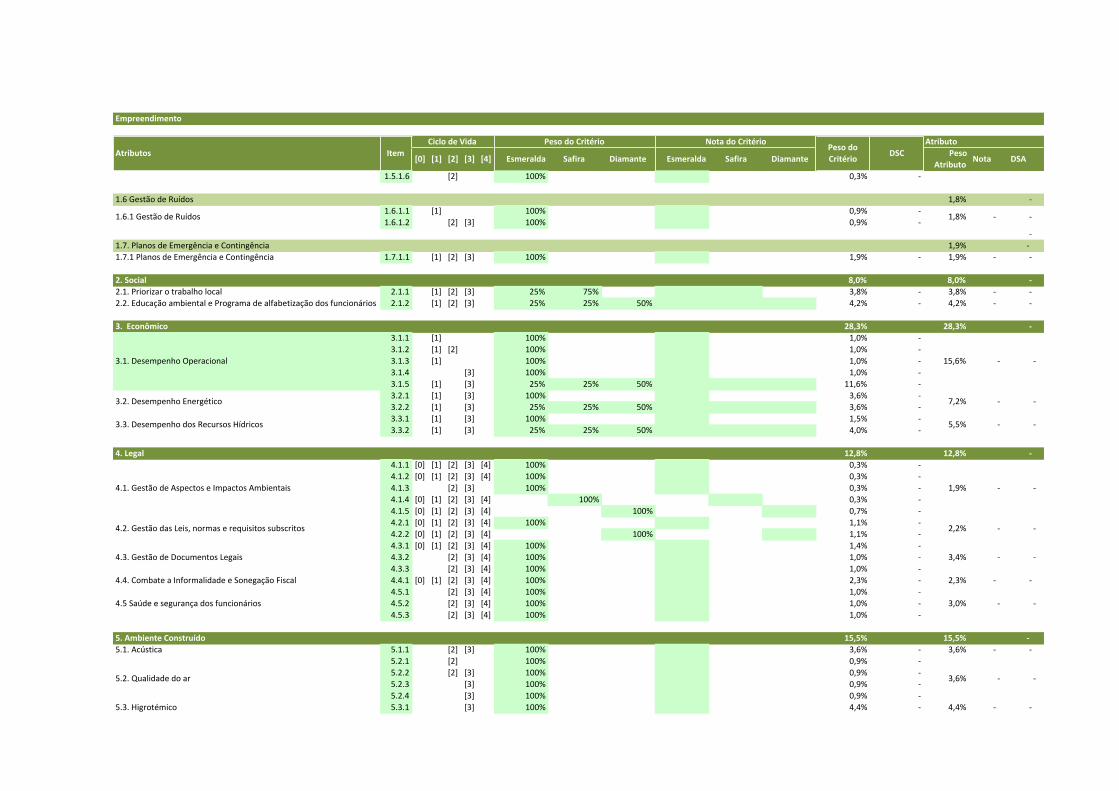

Tabela1CaracterísticasdosEdifíciosdeEscritórios–BlocosAeB......................................................................62Tabela2CaracterísticasdosEdifíciosdeEscritórios–BlocosCeD......................................................................63Tabela3ParâmetrosparaconversãonoProtótipodeEmpreendimento...........................................................65Tabela4PreçosdeLocaçãonaCidadedeSãoPaulo....................................................................................................69Tabela5MATRIZDEATRIBUTOS:ATRIBUTOS;CRITÉRIOSdeAPLICAÇÃO,AVALIAÇÃOeMONITORAMENTO............113Tabela6MatrizdeAtributosHierarquizados...............................................................................................................120Tabela7ImportânciadosAtributos,percebidapelosparticipantes..................................................................121TABELA8ESCALADENOTA...........................................................................................................................................................122Tabela9NotadoAtributo......................................................................................................................................................123Tabela10DesempenhodaSustentabilidadedoEdifício..........................................................................................123TABELA11ESCALADECLASSIFICAÇÃO........................................................................................................................................125Tabela12AferiçãodaEscaladeClassificação..............................................................................................................126

xi

EQUAÇÕES

EQ(1)-DesempenhodoConsumodeEnergiaElétricaTotalpelaABL.................................................................95EQ(2)-DesempenhodoConsumodeEnergiaElétricaArpelaABL.......................................................................95EQ(3)-DesempenhodoConsumodeEnergiaElétricaArpelaPopulaçãoFixa...............................................96EQ(4)-DesempenhodoConsumodeEnergiaElétricadaÁreaComum.............................................................96EQ(5)-DesempenhodoConsumodeáguaporABL......................................................................................................97EQ(6)-DesempenhodoConsumodeáguapelapopulação.......................................................................................97EQ(7)-NotadoAtributo........................................................................................................................................................123EQ(8)-DesempenhodaSustentabilidadedoAtributo..............................................................................................124EQ(9)-DesempenhodaSustentabilidadedoEdifício................................................................................................124

xii

ANEXOS

ANEXO1MatrizdeAtributos–AtributoseCritériosdeDesempenho.................................................................145ANEXO2PesosdosCritériosdeDesempenho.................................................................................................................163ANEXO3AsEtapasparaAplicaçãodoAHP....................................................................................................................167ANEXO4ParticipantesdaPesquisadaMatrizdeAtributos....................................................................................172

xiii

ABREVIATURAS E SIGLAS

ABL ÁreaBrutaLocávelACCV AnálisedoCustodoCiclodeVidaACV AnálisedoCiclodeVidaACV-m AvaliaçãodoCiclodeVidamodularAHP AnalyticHierarchyProcessAQUA AltaQualidadeAmbientalANEEL AgênciaNacionaldeEnergiaElétricaAnvisa AgênciaNacionaldeVigilânciaSanitáriaATRIBUTOS AtributosMaisSustentáveisBaseline LinhadeBaseBENCKMARKS IndicadoresdeDesempenhoOperacionalBIM BuildingInformationModelingBM&F-Bovespa BolsadeValores,MercadoriaseFuturosdeSãoPauloBMS BuildingManagementSystemBRICS Brasil,Rússia,Índia,ChinaeÁfricadoSulCaixa CaixaEconômicaFederalCBCS ConselhoBrasileirodeConstruçãoSustentávelCDURP CompanhiadeDesenvolvimentoUrbanodaRegiãodoPortodoRiode

JaneiroCerflor CertificaçãoFlorestalCLT ConsolidaçãodasLeisdeTrabalhoCTEnergia ComitêTemáticodeEnergiadoCBCSCTMateriais ComitêTemáticodeMateriaisdoCBCSCONAMA ConselhoRegionaldoMeioAmbienteDelphi MétodoDelphiDGNB DeutscheGesellschaftfurNachhaltigesBauenDOF DocumentodeOrigemFlorestalECO’92 ConferênciadasNaçõesUnidasparaoMeioAmbienteeDesenvolvimentoEEC EDIFÍCIODEESCRITÓRIOSCORPORATIVOSENCE EtiquetaNacionaldeConservaçãodeEnergiaERE EmpresasdeRealEstatequeatuamnosegmentodeempreendimentos

paravendaDEO DesempenhoEnergéticoOperacionaldoCBCSDSE DesempenhodaSustentabilidadedoEdifícioFSC ForestStewardshipCouncilGEE GasesdeEfeitoEstufaGEPE-RES GrupodeEnsino,PesquisaeExtensãoUniversitária–RealEstateHIS HabitaçõesdeInteresseSocialHQE HauteQualitéEnvironnementaleIBGE InstitutoBrasileirodeGeografiaeEstatísticaIFIX ÍndicedeFundosdeInvestimentosImobiliáriosdaBM&FBOVESPAIMOB ÍndiceBM&FBOVESPAImobiliárioINCC-DI ÍndiceNacionaldeCustodaConstruçãodoMercado–Disponibilidade

InternaINMETRO InstitutoNacionaldeMetrologia,QualidadeeTecnologiaIPCA ÍndiceNacionaldePreçosaoConsumidorAmploISO InternacionalOrganizationofStandardization

xiv

IPO InitialPublicOffering–OfertaPúblicadeAçõesLCA LifeCicleAnalisysLCCA LifeCostCycleAnalysisLEED LeadershipinEnergyandEnvironmentalDesignNRE-POLI NúcleodeRealEstatedaEscolaPolitécnicadaUniversidadedeSãoPauloOMS OrganizaçãoMundialdaSaúdeONS OperadorNacionaldoSistemaONU OrganizaçãodasNaçõesUnidasOscip OrganizaçãodaSociedadeCivildeInteressePúblicoPBE ProgramaBrasileirodeEtiquetagemPBQP-H ProgramaBrasileirodeQualidadeeProdutividadenoHabitatPIB ProdutoInternoBrutoPMO PlataformadeMonitoramentoOperacionalPMOC PlanodeManutençãoeOperaçãoeControlePNUMA ProgramadasNaçõesUnidasparaoMeioAmbientePOLI-USP EscolaPolitécnicadaUniversidadedeSãoPauloPROCELEDIFICAOUPROCELEDIFICAÇÕES ProgramaNacionaldeEficiênciaEnergéticaemEdificações

PRÓ-ÁLCOOL ProgramaNacionaldoÁlcoolQAI QualidadedoArInternoRD REPRESENTANTEDADIREÇÃOROD ResultadoOperacionalDisponívelSabesp CompanhiadeSaneamentoBásicodoEstadodeSãoPauloSGE SistemasdeGerenciamentodosEmpreendimentosSGA SistemadeGestãoAdministrativaSIMD SistemadeIntegraçãodeMídiaDigitalSistemaDOF SistemaDocumentodeOrigemFlorestalSmartGrid SistemadeRedesInteligentesSmartMeter TecnologiasdeMediçãoInteligenteSushi SustainableSocialHousingInitiativeVGV VolumeGeraldeVendasVOC CompostoOrgânicoVolátilVolumeMorto VolumeabaixodacaptaçãodasbombasdoSistemaCantareiraUN UnitedNationsUNEP UnitedNationsEnvironmentProgrammeUSP UniversidadedeSãoPaulo

1

1 INTRODUÇÃO

1.1 JUSTIFICATIVA

As discussões sobre a sustentabilidade no mercado imobiliário têm mobilizado sua

cadeiacomoumtodo,tantonomeioacadêmicoeprofissionalcomonogovernamental,

envolvendo desde projetistas, fornecedores, distribuidores, comerciantes, prestadores

de serviços, construtores, concessionárias, universidades, governos, instituições não

governamentaisatéusuários.

O conhecimento de toda a cadeia é ramificado pela multidisciplinaridade dos

profissionais envolvidos. Isso porque a sustentabilidade tem relevância em diversas

dimensões que abordam, no mínimo, aspectos relacionados às questões sociais,

ambientaiseeconômicas(TrippleBottomLine).

Neste ambiente de conhecimento multidisciplinar, em agosto de 2007, algumas

lideranças empresariais, pesquisadores, consultores, profissionais atuantes e

formadoresdeopiniãoarticularamaconstituiçãodoConselhoBrasileirodeConstrução

Sustentável(CBCS),comoobjetivodecontribuirparaapromoçãododesenvolvimento

sustentávelpormeiodageraçãoedisseminaçãodoconhecimentoedamobilizaçãoda

cadeiaprodutivadaconstruçãocivil.

Para o Comitê de Avaliação de Sustentabilidade (2009) do CBCS, os sistemas de

avaliação e, quando pertinente, certificação ambiental, ou de sustentabilidade de

empreendimentos, têmporobjetivodefinir e estruturar categoriasdepreocupações e

requisitos, indicadores e critérios de desempenho que permitam avaliar se um dado

empreendimento, ao longo do seu ciclo de vida, responde à agenda ambiental e de

sustentabilidadedeumdadolocal,emumdadomomento.

As mudanças na Linha de Base (Baseline) para desempenho mínimo aceitável da

sustentabilidade dos EDIFÍCIOS DE ESCRITÓRIOS CORPORATIVOS (EEC) só ocorrem com

alteraçõesnasdemandasdomercado,quepodemserclassificadascomo:

2

i. DEMANDAS VOLUNTÁRIAS: O mercado impõe pressão sobre o referencial da

qualidade da sustentabilidade de um produto para a sua inserção, que,

consequentemente,alteraaBaselinerelacionadaaumdeterminadoaspecto,local

emomento.

ii. DEMANDASCOMPULSÓRIAS:Estãorelacionadasàsalteraçõeslegaisnodesempenho

mínimo, sejam no âmbito federal, estadual ou municipal, na forma de leis,

decretos,portarias,normasetc.

O desempenho sob a ótica da sustentabilidade de empreendimentos ao longo do seu

ciclo de vida, ou seja, desde a aquisição do terreno, concepção, projeto, implantação,

operaçãoatéasuarevitalização,étemaefocodediversoseventoseseminários,tanto

nomeioacadêmicoeprofissionalcomonogovernamental.

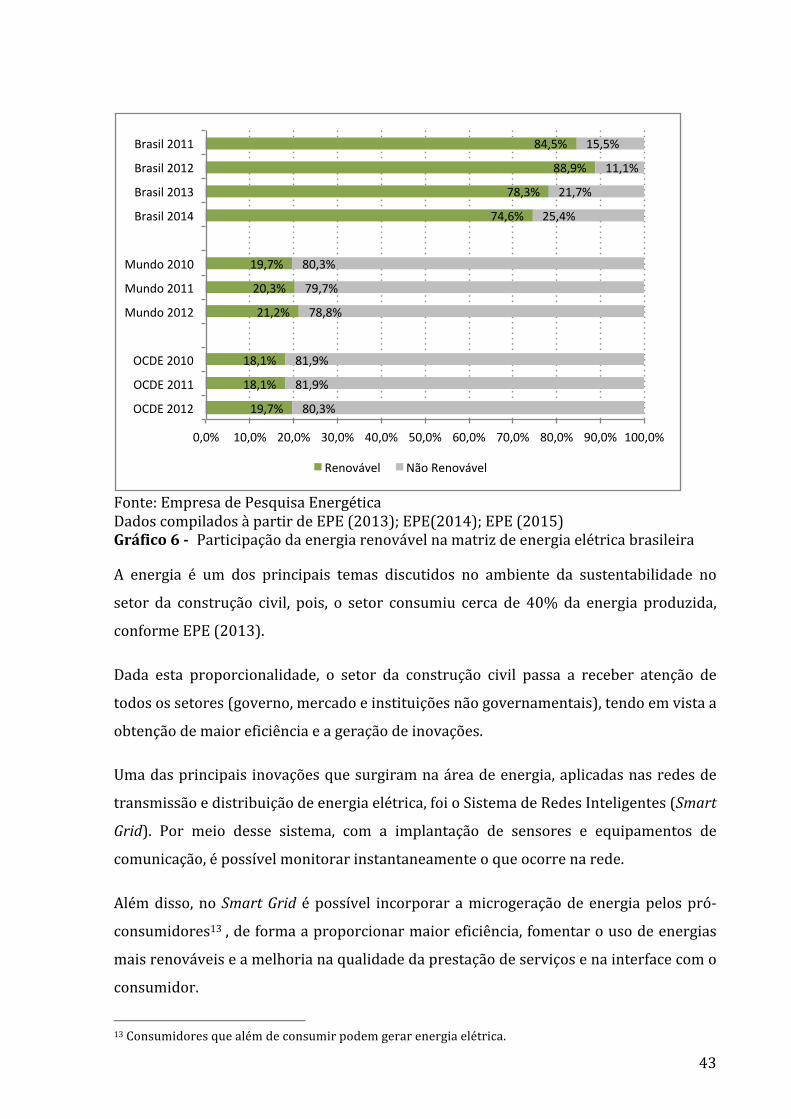

SegundodadosdoBalançoEnergéticoNacional,EPE(2013),osedifíciosconsomem40%

da energia elétrica produzida no Brasil. Diante desta importância no consumo de

energiaelétrica, esse temaédinamicamentedebatidonoprimeiro, segundoe terceiro

setor,abrindooportunidadesparaimplementarsistemasetécnicasmaiseficientespara

reduçãodoconsumodeenergia.

Particularmente, omercado de EDIFÍCIOSDEESCRITÓRIOSCORPORATIVOS tem sido alvo de

pressãoparaousodepráticasmaissustentáveisemtodooseuciclodevida.Paraaferir

a sustentabilidade dos EDIFÍCIOS DE ESCRITÓRIOS CORPORATIVOS, grande parte das

incorporadoras atuantes no setor busca certificações de origem estrangeira, que

possuemcertaslimitaçõesparaaaplicabilidadenocontextobrasileiro.

AsduasprincipaiscertificaçõesquemaissedestacamnoBrasilsão:

i. LeadershipinEnergyandEnvironmentalDesign(Leed):métododesenvolvido

nosEUA,presentedesde2005noBrasil.Aprimeiracertificaçãonopaísocorreu

em2007;

ii. AltaQualidadeAmbiental(Aqua):origináriodométodofrancêsHauteQualité

Environnementale (HQE), foi lançado em 2008 no Brasil e sua primeira

certificaçãoocorreuem2009.

3

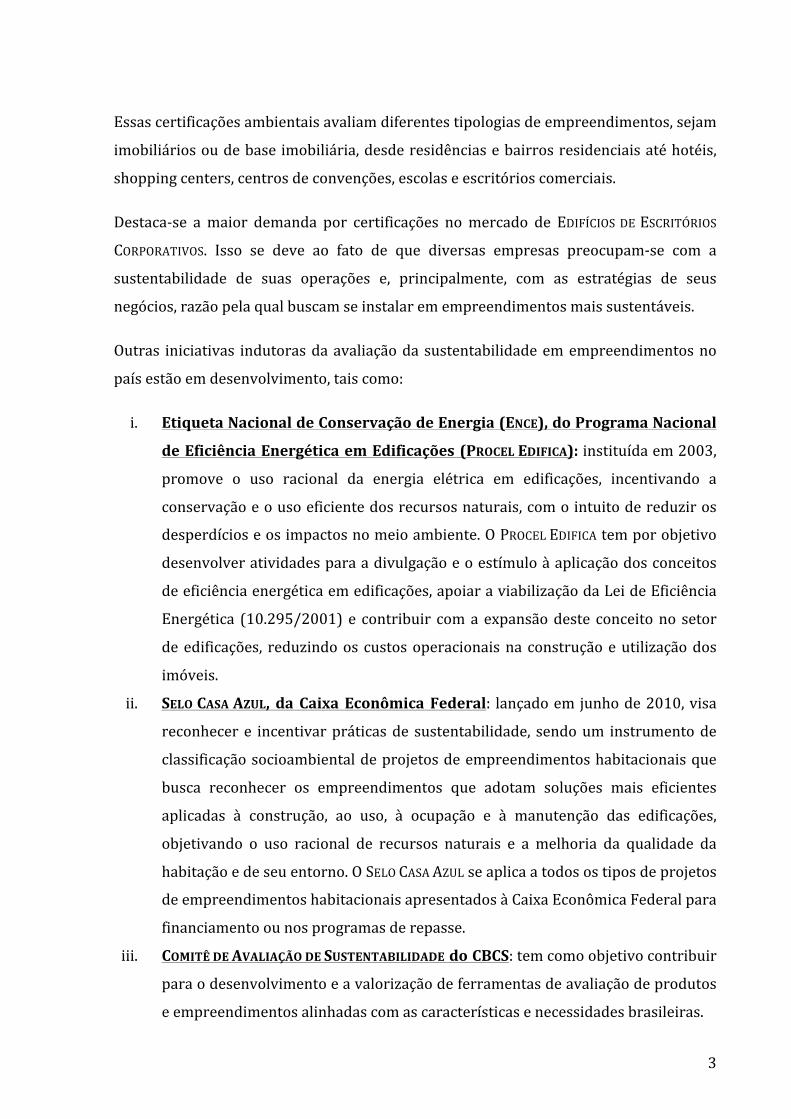

Essascertificaçõesambientaisavaliamdiferentestipologiasdeempreendimentos,sejam

imobiliáriosoudebaseimobiliária,desderesidênciasebairrosresidenciaisatéhotéis,

shoppingcenters,centrosdeconvenções,escolaseescritórioscomerciais.

Destaca-se amaior demanda por certificações nomercado de EDIFÍCIOSDEESCRITÓRIOS

CORPORATIVOS. Isso se deve ao fato de que diversas empresas preocupam-se com a

sustentabilidade de suas operações e, principalmente, com as estratégias de seus

negócios,razãopelaqualbuscamseinstalaremempreendimentosmaissustentáveis.

Outras iniciativas indutorasdaavaliaçãodasustentabilidadeemempreendimentosno

paísestãoemdesenvolvimento,taiscomo:

i. EtiquetaNacionaldeConservaçãodeEnergia(ENCE),doProgramaNacional

deEficiênciaEnergéticaemEdificações(PROCELEDIFICA):instituídaem2003,

promove o uso racional da energia elétrica em edificações, incentivando a

conservaçãoeousoeficientedosrecursosnaturais,comointuitodereduziros

desperdícioseosimpactosnomeioambiente.OPROCELEDIFICAtemporobjetivo

desenvolveratividadesparaadivulgaçãoeoestímuloàaplicaçãodosconceitos

deeficiênciaenergéticaemedificações,apoiaraviabilizaçãodaLeideEficiência

Energética (10.295/2001)e contribuir comaexpansãodeste conceitono setor

deedificações, reduzindoos custosoperacionaisnaconstruçãoeutilizaçãodos

imóveis.

ii. SELOCASAAZUL, daCaixaEconômica Federal: lançadoemjunhode2010,visa

reconhecere incentivarpráticasde sustentabilidade, sendoum instrumentode

classificaçãosocioambientaldeprojetosdeempreendimentoshabitacionaisque

busca reconhecer os empreendimentos que adotam soluções mais eficientes

aplicadas à construção, ao uso, à ocupação e à manutenção das edificações,

objetivando o uso racional de recursos naturais e a melhoria da qualidade da

habitaçãoedeseuentorno.OSELOCASAAZULseaplicaatodosostiposdeprojetos

deempreendimentoshabitacionaisapresentadosàCaixaEconômicaFederalpara

financiamentoounosprogramasderepasse.

iii. COMITÊDEAVALIAÇÃODESUSTENTABILIDADEdoCBCS:temcomoobjetivocontribuir

paraodesenvolvimentoeavalorizaçãodeferramentasdeavaliaçãodeprodutos

eempreendimentosalinhadascomascaracterísticasenecessidadesbrasileiras.

4

O alcance atual destes sistemas para classificação da sustentabilidade de EDIFÍCIOS DE

ESCRITÓRIOSCORPORATIVOSnoBrasilaindaépequenoegeograficamenteconcentradonas

cidadesdeSãoPauloeRiodeJaneiro.

Diantedocenárioapresentado,odesenvolvimentodaCERTIFICAÇÃODASUSTENTABILIDADE

DE EDIFÍCIOS DE ESCRITÓRIOS CORPORATIVOS (CERTIFICAÇÃO DA SUSTENTABILIDADE–EEC), por

entidade reconhecida nacionalmente, como o Núcleo de Real Estate da Escola

Politécnica da USP (NRE-POLI), permitirá avaliar adequadamente a qualidade dos

Atributos Mais Sustentáveis (ATRIBUTOS) no empreendimento, podendo se tornar um

referencialparaempreendedores,corretores,projetistas,construtoreseusuários.

O NRE-POLI possui notória experiência na prestação de serviços à comunidade,

orientadaparaaeconomiaeosnegóciosnoâmbitodorealestate.Onúcleodestaca-se

peloseudesenvolvimentoeevoluçãocontínuapormeiodosestudosepesquisasdeseu

grupodeprofessoresepesquisadoresemprogramasdepós-graduação,possibilitando

sinergiaentreosetoracadêmicoeoprofissional.

Em 2004, o NRE-POLI desenvolveu um Sistema para Classificação da Qualidade de

EDIFÍCIOS DE ESCRITÓRIOS CORPORATIVOS. Até setembro de 2015, este sistema tinha 58

edifícios certificados, representando mais de 700.000 m² de área privativa. Ele não

penetra na questão da sustentabilidade, e será, de certa forma, complementado com

estetrabalho.

1.2 METASERESULTADOS

ACERTIFICAÇÃODASUSTENTABILIDADE–EECpossibilitaráclassificaroestadodoedifícioem

relaçãoaoseuDESEMPENHODASUSTENTABILIDADEDOEDIFÍCIO(DSE),pormeiodaavaliação

da qualidade dos ATRIBUTOS que encontram-se no empreendimento, conforme um

conjuntodeprocedimentos,regrasecritériosestabelecidosnoSISTEMADECLASSIFICAÇÃO,

apresentadasnoCapítulo7, tendoemvistaatenderàsnecessidadesdosusuários,dos

operadores, dos empreendedores e da comunidade ao longo do ciclo de vida do

empreendimento.

As necessidades do usuário e dos operadores estão mais associadas ao conforto do

ambienteconstruídoedodesempenhooperacionaldoempreendimento,poisesperam

5

obter mais eficiência e menor despesa de condomínio em relação aos edifícios

convencionais, até porque estas características podem ser diferenciais na decisão do

usuárionaescolhadoimóvel.

Asnecessidadesdosempreendedoresestãorelacionadasaodesempenhomercadológico

do edifício frente aos empreendimentos que disputam o mesmo nicho de mercado.

Certamente,osempreendedorespoderãoinduzirouaomenosprovocarosprojetistase

osconstrutoresaadotarsoluçõesepráticasmaissustentáveisnosentidodetornarseu

produtomaiscompetitivo.

Asnecessidadesdoentornodoedifício,sejanaescaladobairrooudainfluênciadoseu

impacto nomundo, bem como as restrições e exigências legais, foram aqui colocadas

comonecessidadesdacomunidade.

A CERTIFICAÇÃO DA SUSTENTABILIDADE-EEC pode trazer sistemas complementares para o

mercadodeEDIFÍCIOSDEESCRITÓRIOSCORPORATIVOS:

i. a construção da PLATAFORMA DO MONITORAMENTO OPERACIONAL (PMO) que

utilizarátecnologiasdemediçãointeligenteparacoletaretransmitirosdados

operacionais 1 dos EECs com CERTIFICAÇÃO DA SUSTENTABILIDADE-EEC, e,

posteriormente,armazena-losemambientecloudcomputing.;

ii. osdadosoperacionais,capturadospelaPMO,serãotratadosestatisticamente

paraaconstruçãodosindicadoresdedesempenhooperacionaldestenichode

mercado (BENCHMARKS), que serãodisponibilizados aomercadopormeiodo

NRE-POLI, semcomprometerosigiloesegurançadosdadosdecadaedifício

certificado;

iii. os edifícios certificados deverão dispor de monitores ou de painéis no(s)

elevador(es) ou no(s) hall(s) da(s) área(s) comum(ns), onde serão

conectados comoSISTEMADEINTEGRAÇÃODEMÍDIADIGITAL (SIMD), controlado

pelo NRE-POLI, que transmitirá matérias relacionadas ao desempenho do

edifício em relação às práticas usuais do mercado de EEC, bem como,

disponibilizar conteúdo e notícias relacionadas à sustentabilidade no

ambiente do real estate. O objetivo do SIMD é impactar e conscientizar os

1Osdadosoperacionaispodemser:consumodeenergia,deágua, fluxodepessoasfixasedeflutuantes,fluxodeveículosfixosedevisitantes,dadosmeteorológicosetc.

6

usuários, os visitantes e os operadores da importância de se criar um

ambientemaisparticipativoesustentávelnociclooperacionaldoedifício.

iv. formar o GRUPOTÉCNICO, composto por profissionais domercado de EECs e

membros do NRE-POLI, cujo objetivo é promover a disseminação do

conhecimentododesempenhooperacionaledasustentabilidadedomercado

deEECs,apartirdosdadosdaPMO,dosBENCHMARKSedaprópriaexperiência

dos membros participantes do GRUPO TÉCNICO, assunto que é discutido no

Capítulo7.1.2,

v. aPMO,osBENCHMARKS,SIMDeoGRUPOTÉCNICOsãosistemascomplementares

da CERTIFICAÇÃO DA SUSTENTABILIDADE-EEC, que possibilitarão aos

empreendedores, construtores, projetistas, operadores e usuários

perceberem commaior acuidade o ambiente mais sustentável ao longo do

ciclodevidadoempreendimento,sejanaconcepção, implantação,usoeaté

nasuareadequação;

1.3 LIMITAÇÃODOTEMA

Aspossíveislimitaçõesdessatesesão:

i. a CERTIFICAÇÃODA SUSTENTABILIDADE–EEC é inadequada para classificar outra

tipologia de empreendimento (hotel, shopping center, edifício residencial,

edifícioescolaretc.).Issoporqueoreferencialdasustentabilidadedoedifício

empregado nas análises está relacionado ao uso na sua operação, que não

pode se confundir com aspectos próprios de outros tipos de

empreendimento. No entanto, nada impede que este trabalho seja uma

referência na construção de outros sistemas para classificação de outras

tipologiasdeempreendimentosnoBrasil;

ii. a MATRIZ DE ATRIBUTOS foi construída com base em pesquisa bibliográfica,

avaliaçãoevalidaçãoemedifíciosjáemoperação,semexceção,entretodosos

participantesdapesquisa, a fimdehierarquizarosATRIBUTOS,maspodeser

queelanãoabranjatodososrequisitosestabelecidosempráticasrecorrentes,

normaseleisdeumadeterminadalocalização;

7

iii. o SISTEMA PARA CLASSIFICAÇÃO necessitará de atualizações quando ocorrerem

mudançasnaBaselinedodesempenhodasustentabilidadedeEEC,sejamelas

voluntáriasoucompulsórias;

iv. no início da CERTIFICAÇÃO DA SUSTENTABILIDADE–EEC, alguns BENCHMARKS não

estarãodisponíveiscomoreferênciadosCritériosdeDesempenho, sejapela

inexistênciaouinsuficiênciadedadosdeedifícioscertificadospeloNRE-POLI,

requerendoousodeinformaçõesnacionaiseinternacionaisforadoambiente

donúcleo.

1.4 OPORTUNIDADES

Este trabalho poderá ser um referencial para a construção de novos sistemas para

classificaçãodasustentabilidadeemoutrastipologiasdeempreendimentosnoBrasil.

Com isso será possível criar outras Plataformas de Monitoramento Operacional,

Benchmarksdodesempenhooperacional,SistemasdeIntegraçãodeMídiaDigitalpara

outras tipologias de empreendimentos imobiliários ou de base imobiliária, o que

auxiliaráempreendedores,projetistas, construtores,operadoreseusuários, em todoo

ciclodevidadoempreendimento.

1.5 OBJETIVOS

OobjetivodessatesededoutoradoéaconstruçãodaCERTIFICAÇÃODASUSTENTABILIDADE-

EEC.Paraisso,foirealizadoolevantamentodoestadodaartedestetema,alémdevisitas

epesquisasparaidentificarodesempenhodeEECrelevanteparaasarbitragensiniciais

daMATRIZDEATRIBUTOS.

AMATRIZDEATRIBUTOSfoiavaliadaporprofissionaisdestesegmentodemercado,como

objetivo de hierarquizar os ATRIBUTOSmais importantes na decisão do usuário em se

instalaremumEECmaissustentável.

Além disso, foram elaborados procedimentos, regras, critérios, testes de validação,

calibragem,atualizações,mecanismosparareciclagemeaprimoramentodoSISTEMAPARA

CLASSIFICAÇÃO. Ao final desse processo, foram definidas as rotinas para emissão e

validadedaQUALIFICAÇÃOedoCERTIFICADO.

8

A CERTIFICAÇÃO DA SUSTENTABILIDADE-EEC será oferecida pelo NRE-POLI, assim como

ocorrecomoSistemadeCertificaçãodaQualidadedeEdifíciosdeEscritóriosnoBrasil.

1.6 METODOLOGIA

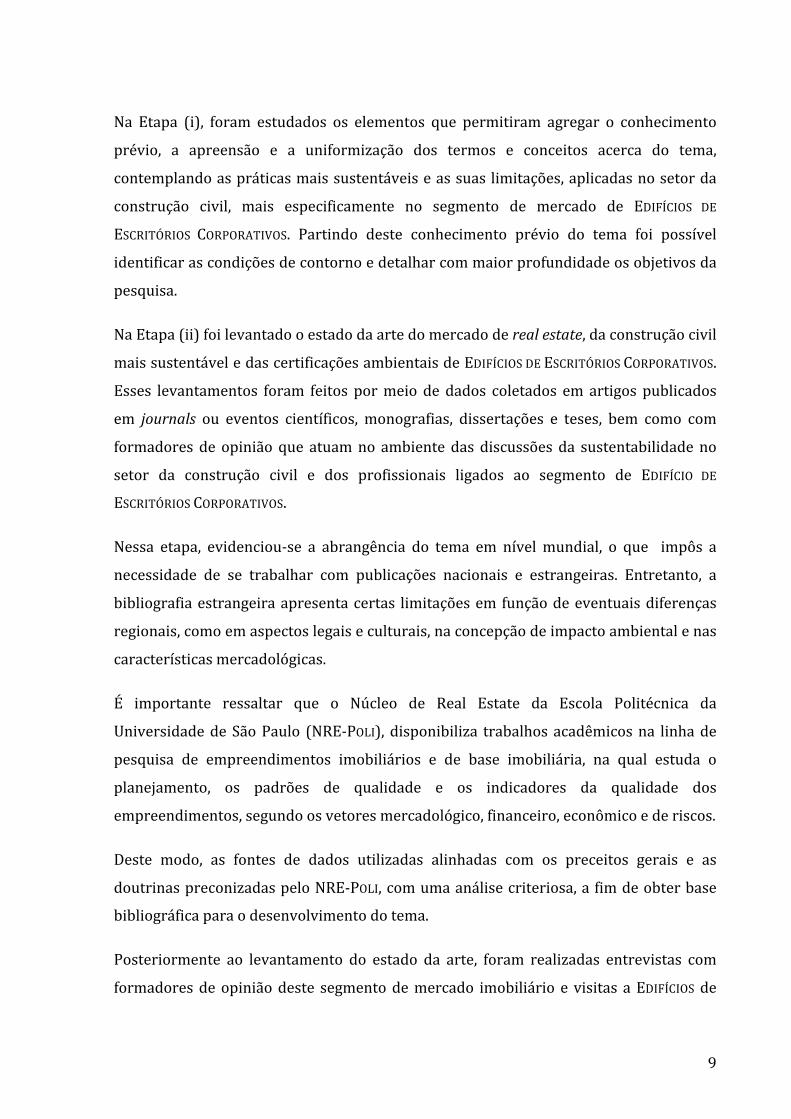

Ametodologiadepesquisadapresenteteseestáestruturadaemtrêsetapas,conforme

apresentadonaFigura1-Metodologiadatese.

Fonte:AutorFigura1 Metodologiadatese

Conhecimento*Prévio* Condições*de*Contorno* Obje6vos*

***Etapa*(i)*

***Etapa*(ii)*

***Estado*da*Arte*Mercado*de*Real*Estate*

Construção*civil*mais*sustentável**Cer6ficações*da*sustentabilidade*de*EEC*existentes*

Metodologia*do*Sistema*de*Classificação*da*Avaliação*da*Sustentabilidade*de*EEC*

Referenciais*da*sustentabilidade*de*EEC*

***Etapa*(iii)*!!!Cer%ficação!da!Sustentabilidade!5!EEC!!!!!!

Sistema*para*Classificação*

Procedimentos,*regras*e*ro6nas*para*as*atualizações*do*Sistema*para*Classificação*e*

critérios*para*emissão*e*validade*da*Qualificação*e*do*Cer6ficado*

Entrevistas*e*visitas*em*EEC*

Comitê!de!Classificação!

Classificação!dos!Edi9cios!

Matriz!de!Atributos!

9

Na Etapa (i), foram estudados os elementos que permitiram agregar o conhecimento

prévio, a apreensão e a uniformização dos termos e conceitos acerca do tema,

contemplandoaspráticasmaissustentáveiseassuaslimitações,aplicadasnosetorda

construção civil, mais especificamente no segmento de mercado de EDIFÍCIOS DE

ESCRITÓRIOS CORPORATIVOS. Partindo deste conhecimento prévio do tema foi possível

identificarascondiçõesdecontornoedetalharcommaiorprofundidadeosobjetivosda

pesquisa.

NaEtapa(ii)foilevantadooestadodaartedomercadoderealestate,daconstruçãocivil

maissustentáveledascertificaçõesambientaisdeEDIFÍCIOSDEESCRITÓRIOSCORPORATIVOS.

Esses levantamentos foram feitos pormeio de dados coletados em artigos publicados

em journals ou eventos científicos, monografias, dissertações e teses, bem como com

formadoresde opiniãoque atuamno ambientedasdiscussõesda sustentabilidadeno

setor da construção civil e dos profissionais ligados ao segmento de EDIFÍCIO DE

ESCRITÓRIOSCORPORATIVOS.

Nessa etapa, evidenciou-se a abrangência do tema em nívelmundial, o que impôs a

necessidade de se trabalhar com publicações nacionais e estrangeiras. Entretanto, a

bibliografiaestrangeiraapresentacertas limitaçõesemfunçãodeeventuaisdiferenças

regionais,comoemaspectoslegaiseculturais,naconcepçãodeimpactoambientalenas

característicasmercadológicas.

É importante ressaltar que o Núcleo de Real Estate da Escola Politécnica da

UniversidadedeSãoPaulo (NRE-POLI),disponibiliza trabalhosacadêmicosna linhade

pesquisa de empreendimentos imobiliários e de base imobiliária, na qual estuda o

planejamento, os padrões de qualidade e os indicadores da qualidade dos

empreendimentos,segundoosvetoresmercadológico,financeiro,econômicoederiscos.

Deste modo, as fontes de dados utilizadas alinhadas com os preceitos gerais e as

doutrinaspreconizadaspeloNRE-POLI,comumaanálisecriteriosa,afimdeobterbase

bibliográficaparaodesenvolvimentodotema.

Posteriormente ao levantamento do estado da arte, foram realizadas entrevistas com

formadoresdeopiniãodeste segmentodemercado imobiliário e visitas aEDIFÍCIOSde

10

ESCRITÓRIOS CORPORATIVOS relevantes para as arbitragens iniciais e identificação dos

ReferenciaisdaSustentabilidadedeEEC.

NaEtapa(iii),oSISTEMAPARACLASSIFICAÇÃOfoiestruturadodeformaaconteraMATRIZDE

ATRIBUTOS,aCLASSIFICAÇÃODOSEDIFÍCIOSeoCOMITÊDECLASSIFICAÇÃO.

A MATRIZ DE ATRIBUTOS é composta pelos ATRIBUTOS e pelos CRITÉRIOS de APLICAÇÃO,

AVALIAÇÃO, MONITORAMENTO e DESEMPENHO. Esta composição visa abranger as

necessidadesdosusuários, dos operadores, dos empreendedores e da comunidade ao

longodociclodevidadoempreendimento.

Foinecessárioestudarametodologiamaisadequadaparao julgamentodosATRIBUTOS

comos formadoresdeopiniãoatuantesnestenichodemercado.Emsituaçõesemque

não há disponibilidade de dados históricos ou técnicos adequados, destacam-se o

MétodoDelphieoAnalyticHierarchyProcess(AHP).Comoresultadodestapesquisa,foi

possível hierarquizar e ponderar, segundo o grau de importância percebido pelos

participantes,osATRIBUTOSmais importantesnadecisãodousuárioemse instalarem

umEECcompráticasmaissustentáveis.

Paralelamente,foramdefinidososprocedimentos,regrasecritériosdaCLASSIFICAÇÃODOS

EDIFÍCIOSedoCOMITÊDECLASSIFICAÇÃO,bemcomooscritériosparaemissãoevalidadeda

QUALIFICAÇÃOedoCERTIFICADO.

Por fim, foi realizada a aferição e calibragem da CLASSIFICAÇÃO DOS EDIFÍCIOS, com a

aplicação do sistema nos edifícios identificados no levantamento de campo como os

maisconceituadoscompráticassustentáveis.

A CERTIFICAÇÃODASUSTENTABILIDADE-EEC no Brasil será oferecida pelo NRE-POLI, assim

comojáéfeitoparaoSISTEMADECERTIFICAÇÃODAQUALIDADEDEEDIFÍCIOSDEESCRITÓRIOSNO

BRASIL.

1.7 ORGANIZAÇÃODATESE

O presente trabalho está organizado em 5 (cinco) principais temas, igualmente

apresentadosdoCapítulo3aoCapítulo6,asaber:

• 1OTEMA–CAPÍTULO3:MercadodeRealEstate;

11

• 2OTEMA–CAPÍTULO4:ConstruçãoMaisSustentável;

• 3OTEMA–CAPÍTULO5:CertificaçõesAmbientaisdeEEC;

• 4OTEMA–CAPÍTULO6:ReferenciaisdaSustentabilidadedeEEC;

• 5OTEMA–CAPÍTULO7:CERTIFICAÇÃODASUSTENTABILIDADE–EEC.

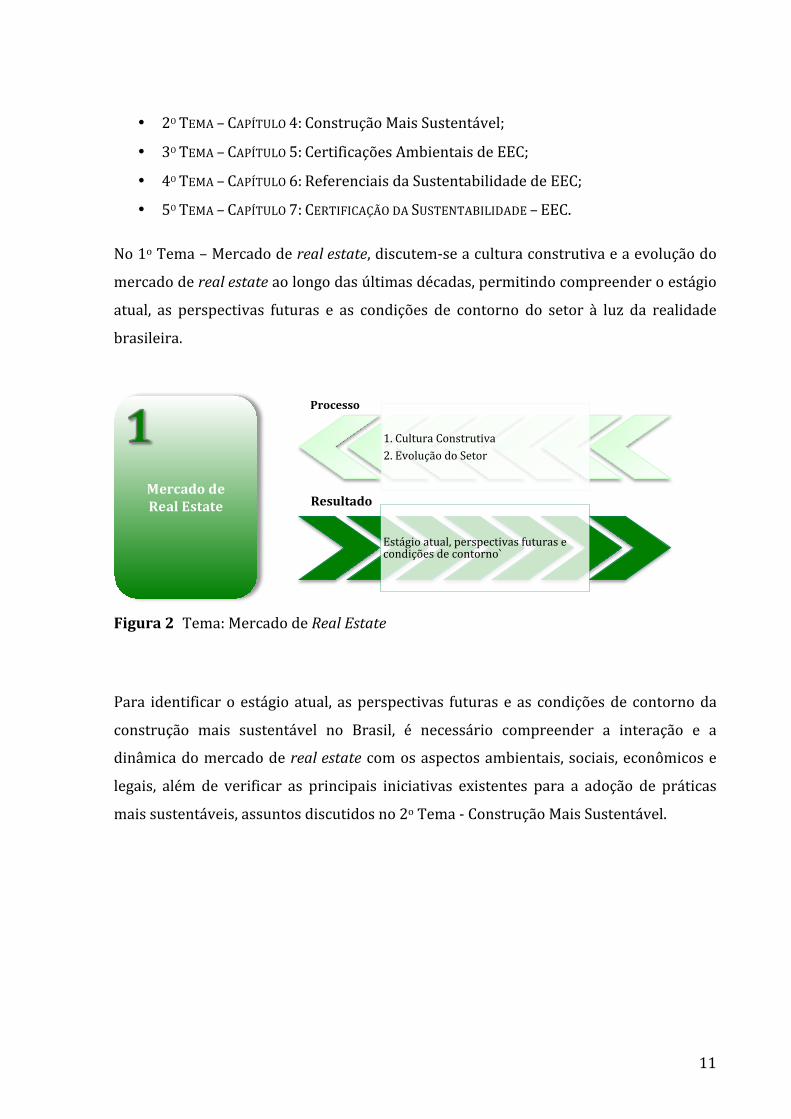

No1oTema–Mercadoderealestate,discutem-seaculturaconstrutivaeaevoluçãodo

mercadoderealestateaolongodasúltimasdécadas,permitindocompreenderoestágio

atual, as perspectivas futuras e as condições de contorno do setor à luz da realidade

brasileira.

Figura2 Tema:MercadodeRealEstate

Para identificaroestágioatual, asperspectivas futurase as condiçõesde contornoda

construção mais sustentável no Brasil, é necessário compreender a interação e a

dinâmicadomercadoderealestatecomosaspectosambientais,sociais,econômicose

legais, além de verificar as principais iniciativas existentes para a adoção de práticas

maissustentáveis,assuntosdiscutidosno2oTema-ConstruçãoMaisSustentável.

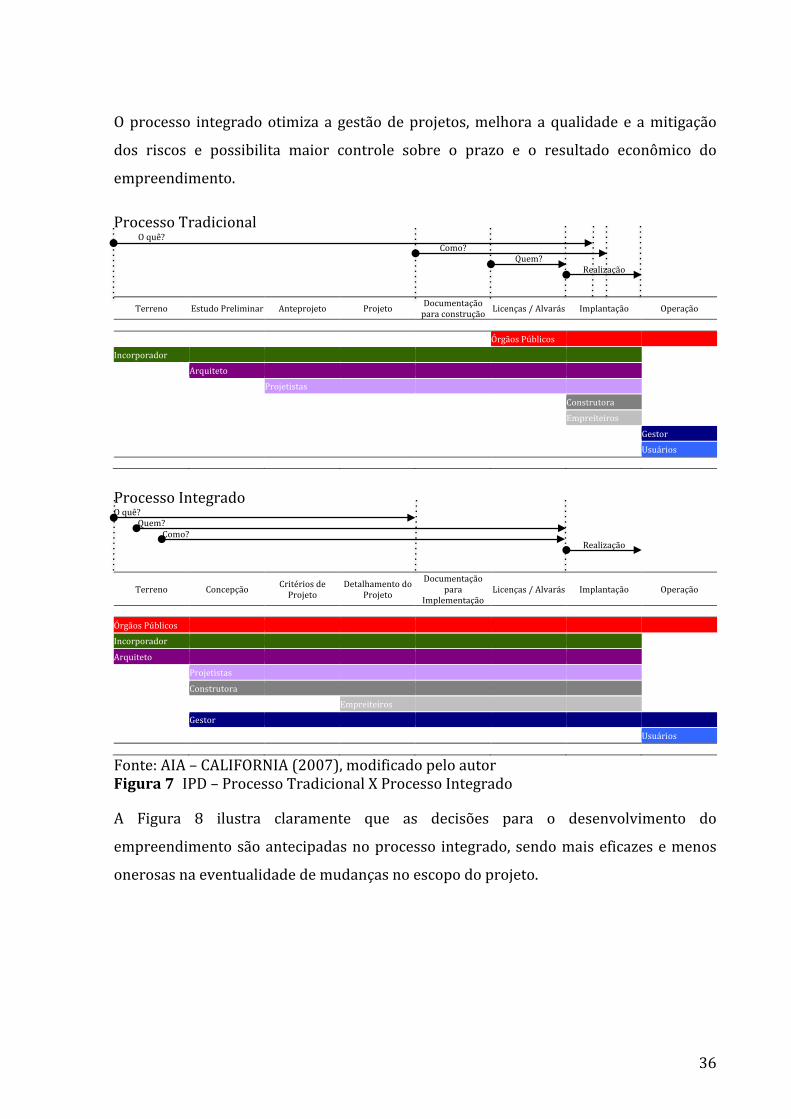

Processo

1.CulturaConstrutiva2.EvoluçãodoSetor

Resultado

Estágioatual,perspectivasfuturasecondiçõesdecontorno`

MercadodeRealEstate

12

Figura3 Tema:ConstruçãoMaisSustentável

Comaidentificaçãodoestágioatual,asperspectivasfuturaseascondiçõesdecontorno

dosetordaconstruçãociviledaconstruçãomaissustentávelbrasileira,pode-setraçar

um paralelo com as certificações ambientais de EDIFÍCIOS DE ESCRITÓRIOS CORPORATIVOS

existentesnoBrasile identificaras limitaçõesdestascertificações,assuntosdiscutidos

no3oTema–CertificaçõesAmbientaisdeEEC.

Figura4 Tema:CertificaçõesAmbientais

Para o 4o Tema – Referenciais da Sustentabilidade de EDIFÍCIOS DE ESCRITÓRIOS

CORPORATIVOS, dadas as limitações das certificações ambientais de EEC existentes no

Brasil, foi necessário identificar o real desempenho dos EDIFÍCIOS DE ESCRITÓRIOS

CORPORATIVOS,afimdeestabelecerosBENCHMARKSdodesempenhooperacionalparaeste

nichodemercado.Apartirdisso,pôde-seconstruiraMATRIZDEATRIBUTOSquepossibilita

avaliarodesempenhodasustentabilidadedeEEC.

Processo1.MercadodeRealEstate2.AspectosAmbientais,Sociais,EconômicoseLegais3.Iniciativas

Resultado

Estágioatual,perspectivasfuturasecondiçõesdecontorno

Processo

1.ConstruçãoMaisSustentável2.Certi�icaçõesambientaisparaEECexistentesnoBrasil

Resultado

Limitaçõesdascerti�icaçõesambienaisparaEECexistentesnoBrasil

ConstruçãoMaisSustentável

CertificaçõesAmbientaisdeEEC

13

Figura5 Tema:ReferenciaisdaSustentabilidadedeEEC

Por fim, no 5o Tema – CERTIFICAÇÃODASUSTENTABILIDADE-EEC,aMATRIZDEATRIBUTOS foi

julgadaporformadoresdeopiniãoatuantesnosegmentodeEEC,peloMétodoAHP,que

resultou na hierarquização e ponderação, segundo o grau de importância percebido

pelos participantes da pesquisa, dos ATRIBUTOS mais relevantes para a avaliação da

sustentabilidadedeEEC.

Posteriormente, foram apresentados o SISTEMA PARA CLASSIFICAÇÃO e os critérios da

QUALIFICAÇÃO,doCERTIFICADOedasatualizaçõesdopróprioSISTEMAPARACLASSIFICAÇÃO.

Emseguida,foirealizadaaaferiçãofinaldoSISTEMAPARACLASSIFICAÇÃO,comaaplicação

do sistemanos edifícios conceituados compráticasmais sustentáveis identificadosno

levantamentodecampo.

Ao final deste trabalho são apresentadas as conclusões, limitações e recomendações

sobre a CERTIFICAÇÃO DA SUSTENTABILIDADE-EEC, além de as possibilidades para futuros

estudos.

Processo

1.Limitaçõesdascerti�icaçõesambientais2.DesempenhodosEEC

Resultados

MatrizdeAtributosIndicadoresebenchmarksdasustentabilidadedeEEC

ReferenciaisdaSustentabilidade

deEEC

14

Figura6 Tema:CERTIFICAÇÃODASUSTENTABILIDADE–EEC

Processo

1.MatrizdeAtributos

Resultados

1.SistemaparaClassi�icação2.Quali�icaçãoeCerti�icado3.AtualizaçõesdoSistema

CERTIFICAÇÃODASUSTENTABILIDADE–

EEC

15

2 DESENVOLVIMENTOSUSTENTÁVEL

Orápidocrescimentoindustrial,comercialedeserviçostrouxeparaassociedadesmais

evoluídas o desenvolvimento econômico e o crescimento populacional, esse último

causado,emgrandeparte,peloêxodorural,vinculadoàsoportunidadesdeempregoe

melhorqualidadedevida.

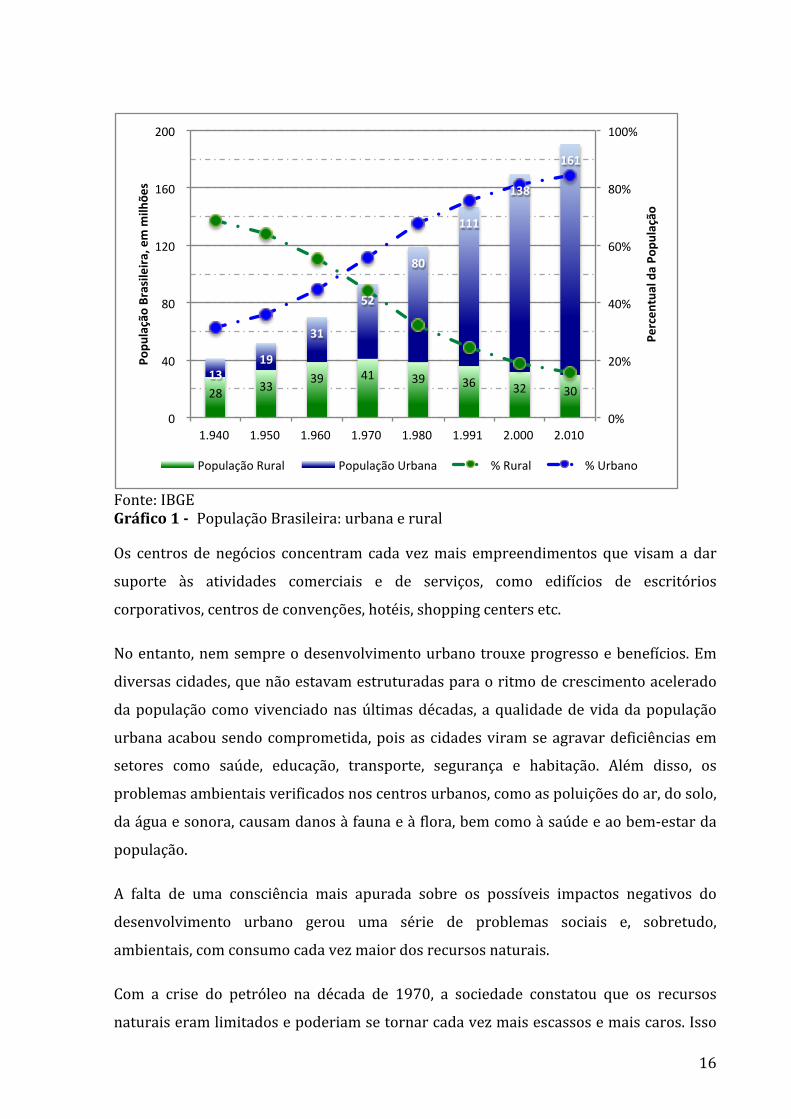

Segundoo InstitutoBrasileirodeGeografiaeEstatística(IBGE),em1940,apopulação

brasileira era de aproximadamente 41 milhões de habitantes, sendo

predominantemente rural, em torno de 28 milhões de pessoas (69% da população)

vivendonocampoeapenascercade13milhõesdepessoas(31%dapopulação)vivendo

noscentrosurbanos.

Estecenário inverteu-seapartirdo finaldadécadade1960.Épossívelconstatar,que

entreasdécadasde1940e2010,apopulaçãocresceumais360%,passandoparamais

de 190milhões de habitantes, tornando-se predominantemente urbana, com cerca de

160milhõesdepessoas(84%dapopulação)vivendonascidadesecercade30milhões

depessoas(16%dapopulação)vivendonocampo.

Esta dinâmica de desenvolvimento econômico e do crescimento da população urbana

causou algumas transformações nos centros urbanos. Surgiram novas centralidades,

comcentrosdenegóciosligadosaatividadescomerciais,deserviçoseculturais,ecom

aglomeraçãoderecursoshumanosaltamentequalificadosecapacitados.

Para CARLOS (2001), a centralidade surge a partir de uma nova capacidade de

concentração.Elaécriadademododiferenciadoeemrelaçãoamomentosdistintosda

vida.Elaseoriginaemfunçãodasnecessidadesdeproduçãodelugaresdentrodalógica

devalordetroca.

16

Fonte:IBGEGráfico1- PopulaçãoBrasileira:urbanaerural

Os centros de negócios concentram cada vezmais empreendimentos que visama dar

suporte às atividades comerciais e de serviços, como edifícios de escritórios

corporativos,centrosdeconvenções,hotéis,shoppingcentersetc.

Noentanto,nemsempreodesenvolvimentourbanotrouxeprogressoebenefícios.Em

diversascidades,quenãoestavamestruturadasparaoritmodecrescimentoacelerado

dapopulaçãocomovivenciadonasúltimasdécadas,aqualidadedevidadapopulação

urbanaacabousendocomprometida,poisascidadesviramseagravardeficiênciasem

setores como saúde, educação, transporte, segurança e habitação. Além disso, os

problemasambientaisverificadosnoscentrosurbanos,comoaspoluiçõesdoar,dosolo,

daáguaesonora,causamdanosàfaunaeàflora,bemcomoàsaúdeeaobem-estarda

população.

A falta de uma consciência mais apurada sobre os possíveis impactos negativos do

desenvolvimento urbano gerou uma série de problemas sociais e, sobretudo,

ambientais,comconsumocadavezmaiordosrecursosnaturais.

Com a crise do petróleo na década de 1970, a sociedade constatou que os recursos

naturaiseramlimitadosepoderiamsetornarcadavezmaisescassosemaiscaros.Isso

28## 33## 39## 41## 39## 36## 32## 30##13##

19##

31##

52##

80##

111##

138##

161##

0%#

20%#

40%#

60%#

80%#

100%#

0##

40##

80##

120##

160##

200##

1.940## 1.950## 1.960## 1.970## 1.980## 1.991## 2.000## 2.010##

Percen

tual#da#Po

pulação#

Popu

lação#Brasileira

,#em#m

ilhõe

s#

População#Rural# População#Urbana# %#Rural# %#Urbano#

17

difundiu a necessidade de procurar alternativas aos combustíveis fósseis e soluções

maiseficientesparaousodaenergia.

NoBrasil,porexemplo,foidesenvolvidopeloGovernoFederaloProgramaNacionaldo

Álcool(PRÓ-ÁLCOOL)parasubstituir,emparte,ademandadagasolina,quepossuimatriz

fóssil,porálcool,produzidoapartirdacana-de-açúcar,queéumafonterenovável.

Nos últimos anos, verifica-se cada vez mais a preocupação de alguns setores da

sociedade em buscar o desenvolvimento com práticas mais sustentáveis. Este

comportamento é discutido mundialmente, inclusive no âmbito da Organização das

NaçõesUnidas(ONU).

AsprimeirasdiscussõessobreoconceitodesustentabilidadesurgiramnaConferência

InternacionaldasNaçõesUnidassobreoAmbienteHumano(UnitedNationsConference

ontheHumanEnvironment),realizadaem1972,emEstocolmo.Osprincipaisresultados

foram aDeclaração sobre oAmbienteHumano e a criação do PNUMA (Programadas

NaçõesUnidasparaoMeioAmbiente).

O conceito de sustentabilidade está relacionado ao equilíbrio dos aspectos sociais,

ambientaiseeconômicos,eésintetizadopelaexpressãoTripleBottomLine.AComissão

MundialsobreAmbienteeDesenvolvimento(TheWorldComissiononEnvironmentand

Development) publicou, em 1987, o relatório intitulado “Nosso Futuro Comum”,

conhecido como RelatórioBruntland, BRUNTLAND (1987). Este relatório apresenta a

definição de desenvolvimento sustentável como o desenvolvimento que atende as

necessidadesdasgeraçõesatuaissemcomprometeracapacidadedeasgeraçõesfuturas

atenderemassuasprópriasnecessidades.

Como bem disse CSILLAG (2007, p. 2), a preocupação com o meio ambiente e a

sustentabilidade não se trata de modismo. As sociedades ditas “mais evoluídas”

utilizaram maciçamente os recursos naturais existentes, sem avaliar os possíveis

impactos negativos, tudo em prol do desenvolvimento econômico e urbano. Este

processotrouxediversosproblemasambientais,detiposeintensidadesdiferentes,que

ameaçamaexistênciadoserhumanonaTerra.

Para o CBCS (2013, p.1), trabalhar a sustentabilidade no setor da construção civil

significa também desenvolver produtos adequados aos usos a que serão submetidos,

18

queproporcionemaoserhumanoumambientesaudável,confortável,seguro,confiável

eduráveleque,portanto,atendamàsnecessidadeseanseiosdasociedadecomrelação

àqualidadedevida.Durantesuautilização,osprodutosdevemproporcionarfacilidade

demanutençãoeeconomiadegastos.Avidadeumprodutodeveserprolongadae,no

términode suautilidade, apossibilidadede reúsodosmateriais e componentese sua

corretadestinaçãodevemestarprevistos.

Para ilustrar as oportunidades da economia verde, TAKAOKA et al (2013, pp. 1 - 2)

demonstram que, em 2006, o consumo de energia elétrica do ambiente urbano no

mundo foi de 56.169 mboe (barris de petróleo equivalente). Em 2013, a cotação do

barril de petróleo era de US$ 100, deste modo o consumo de energia elétrica do

ambienteurbanonomundorepresentaaordemdeUS$5,6trilhões.Usandoaenergiade

modo mais eficiente por meio da adoção das tecnologias atualmente disponíveis no

mercado,estima-sequesejapossível reduziroconsumoempelomenos30%,ouseja,

emtornodeUS$1,6trilhão2.

Tendoemvista,queem2006,adívidadaGréciaerasuperiora€$224bilhões3,quase

US$300bilhões4,épossívelafirmarqueaoportunidadedaeconomiaverde,apenascom

relaçãoaoconsumodeenergiaelétrica,representoumaisde5dívidasdaGrécia.

Diantedessecontexto,novosfundosecarteirasdeinvestimentossurgiramparaaplicar

em empresas que desenvolvem produtos, processos e sistemas mais eficientes e

sustentáveis. Em detrimento da diversificação financeira em papéis de empresas

alinhadas com esta filosofia, surgiramnovos indicadores de desempenho corporativo,

comoporexemplo:

i. Dow Jones Sustainability Indices: criado em1999naBolsadeNovaYork, é a

maiorreferênciaparainvestidoresacompanharemodesempenhodasaçõesdas

2Emnovembrode2015,a cotaçãodobarrildepetróleo foideUS$45,assimoconsumodeenergianoambienteurbanonomundototalizaomontantetotaldeUS$2,5trilhões,comumpotencialdeeconomiadeUS$750bilhões.3DadosdoEurostat,disponívelem:<https://www.google.com.br/publicdata/explore?ds=ds22a34krhq5p_&ctype=l&met_y=gd_mio_eur&hl=pt&dl=pt#!ctype=l&strail=false&bcs=d&nselm=h&met_y=gd_mio_eur&scale_y=lin&ind_y=false&rdim=country_group&idim=country:el&idim=country_group:non-eu&ifdim=country_group&hl=pt&dl=pt&ind=false>4em dezembro de 2006, €$ 1 era equivalente a US$ 1,3323, dados do portal brasil, disponível em:<https://www.portalbrasil.net/indices_euro_dolar.htm>

19

principaisempresasdomundoemtermosdecritérioseconômicos,ambientaise

sociais.

ii. Ethical Indices FTSE-Good: criado na Bolsa de Londres, possui o objetivo de

medir o desempenho das empresas que atendem aos padrões de

responsabilidadecorporativaglobalmentereconhecidos.

iii. Principles for Responsible Investment (PRI): criado em 2003 pela ONU, é

formadoporinvestidoresinstitucionais,gestoresdeinvestimentoseprovedores

deserviço.Emabrilde2012,osparticipantesdoPRIadministravammaisdeUS$

30trilhõesemativosdeinvestimentossustentáveis.

NoBrasil,existemduas iniciativasnaBM&F-Bovespa(BolsadeValores,Mercadoriase

FuturosdeSãoPaulo):

i. Índice de Sustentabilidade Empresarial (ISE): iniciado em 2005, foi criado

para ser um referencial para os investimentos socialmente responsáveis, de

forma a possibilitar a análise da performance das empresas listadas naBM&F-

Bovespa sob o aspecto da sustentabilidade corporativa, baseada em eficiência

econômica,equilíbrioambiental,justiçasocialegovernançacorporativa.

ii. ÍndiceCarbonoEficiente (ICO2):criadoem2010,oindicadorécompostopor

algumas companhiasparticipantesdo IBr-X-50 (50ações selecionadas entre as

mais negociadas na BM&F-Bovespa5, que adotam práticas transparentes com

relaçãoàemissãodegasesdeefeitoestufa(GEE).

Diantedestenovocontextoeordemmundial,osetordaconstruçãocivilnoBrasilvem

semobilizandoerefletindosobreosseusprodutoseprocessos,poiséumadascadeias

maisimportantesdopaís,querepresentamaisde8%doPIBnacionalegera6,1%dos

empregos6,maséumdossetoresquemaisimpactamnegativamenteomeioambiente.

JOHNetal(2007,p.6)citamqueosetordeconstruçãodeedificaçõeschegaaconsumir

até75%dosrecursosextraídosdanatureza,comoagravantedeamaiorpartedestes

recursosnãoserrenovável.Aprodução,o transporteeousodemateriaiscontribuem

5O IBrX-50 é um índice que mede o retorno total de uma carteira teórica composta por 50 açõesselecionadasentreasmaisnegociadasnaBM&FBOVESPAemtermosdeliquidez,ponderadasnacarteirapelovalordemercadodasaçõesdisponíveisànegociação.6DadoscompiladosdoIBGEem2009pelaFGV(2011,p.82)

20

paraapoluiçãoglobal,bemcomoasemissõesdegasesdeefeitoestufaedepoluentesdo

ambienteexternodeedificações.

SegundoSOUZA;DEANA (2007,p. 7), a cadeiaprodutivada construçãoé responsável

pelo consumo de 14% a 50% dos recursos naturais extraídos no planeta. No Japão,

responde por 50% dos materiais circulantes na economia, e nos EUA, relaciona-se a

75%dosmateriais.

SINDUSCON-MG; SENAI-MG (2008) estimamque a geraçãode resíduosda construção

civilsitua-seemtornode450kg/habitante/ano,variandonaturalmentedeacordocom

acidadeecomaoscilaçãodaeconomia.

Aoperaçãodeedifíciosconsomecercade40%daenergiaelétricaproduzidanoBrasil,

segundoestudorealizadopelaEPE(2013).

Diantedessecenário,osetordaconstruçãocivilpassaporintensareflexãoemudança

de paradigmas, no sentido de buscar o uso mais racional, eficiente e de maior

desempenho de materiais e sistemas construtivos, visando reduzir os impactos

negativos e potencializar os impactos positivos nomeio ambiente e na sociedade, de

formaequilibradacomaexpectativaderesultadoseconômicosdestesetor.

21

3 OMERCADODEREALESTATE

3.1 CULTURACONSTRUTIVA

A busca pelo usomais racional, eficiente e demelhor desempenho demateriais e de

sistemasconstrutivosdevelevaremcontaoaspectoculturaldecadaregião,poiscada

localidadepossuicaracterísticasculturaisúnicasedistintas.

Amaioriadasconstruçõesbrasileirasseassemelhamuitocomasconstruçõeseuropeias,

especialmente devido à influência dos artesões portugueses e espanhóis que para cá

vieramcomoimigrantesedisseminaramseuscostumes,hábitosepreferências.

Emboraexistasimilaridadeentreessasconstruções,ossistemasconstrutivoseuropeus

evoluíram significativamente em relação às construções convencionais brasileiras, e

hoje são dotados de maior sistematização e racionalização nos processos, além de

operaremcommãodeobramaisqualificada.

SOUZA (2012, p. 95) relata que a Europa equacionou a questão da qualidade da

construção e dos materiais há um bom tempo, privilegiando as fases de projeto e o

planejamento. Lá, a preocupação com o meio ambiente e também com os custos de

operação,manutençãoeracionalizaçãodoconsumodeenergiaedeáguaémaisantiga.

Em todaaEuropa,principalmentenaFrança, a legislaçãoe asnormasde confortodo

usuário, especialmente as relacionadas ao ruído urbano e ao conforto acústico nas

edificações são rigorosas, comdefiniçãode limitesdeníveisde ruídodeumaunidade

paraaoutra,deumambienteparaoutro.

NosEUA,ascaracterísticasdasconstruçõessãodiversasdaseuropeiasebrasileiras.Lá

sãomaisaplicadossistemasconstrutivospré-fabricados,comoporexemplo:steelframe,

wood frame, dry-wall etc. Estes sistemas construtivos, aliados à organização, ao

planejamento, ao detalhamento dos projetos e àmão de obra qualificada, contribuem

paramaiorracionalização,agilidadeevelocidadenaexecuçãodasobras.

Nas capitais dosEstadosbrasileiros, constata-seumgrandenúmerode empresasque

adotamsistemasconstrutivosmaiseficientes.Masaindapersisteafragilidadenagestão

22

operacional das obras, com mão de obra desqualificada e falta de planejamento

adequadoparaaimplantaçãodeempreendimentos.

Alémdisso,aconcentraçãoeaqualidadedosprestadoresdeserviçosespecializadosna

Região Metropolitana de São Paulo são dificilmente encontradas em outras regiões,

comoporexemplo,nasregiõesNorteeNordestedopaís.Logo,asdiferençasnacultura

construtivanãose limitamàescaladecontinentesoupaíses,elastambémocorremde

formadiversaemdiferentesregiõesdeumpaís.

3.1.1 OPATAMARDAQUALIDADE

Omercadoderealestatesofreutransformações,algumaspositivas,outrasnão,aolongo

das últimas décadas, influenciando a cultura construtiva na qualidade, na

sustentabilidadeenabuscadainovaçãopormeiodasempresasqueatuamnosetor.

Antesdaúltimadécada,devidoaodescontroleda inflação, vivenciadonasdécadasde

1980 e início de 1990, o resultado de muitas empresas vinha de suas aplicações no

mercadofinanceiro,razãodadespreocupaçãocomagestãooperacional,quegeroubaixa

competitividadeebaixaqualidadedosprodutoseserviços.

Nadécadade1990,aestabilizaçãodaeconomia,ocontroledainflação,aglobalizaçãoe

ocódigodedefesadoconsumidorgeraramumambientemaiscompetitivoemdiversos

mercados. Constatou-se um avanço na gestão administrativa e operacional nas

empresas que atuavam no setor da construção civil, muitas das quais buscaram a

certificaçãoISO9001–GestãodaQualidade–parapadronizarecontrolarseusprodutos

eprocessos, tendoemvistaareduçãodecustose, consequentemente,obtermelhores

resultadosnosseusempreendimentos.

Segundo dados do International Organization of Standardization (ISO), até 2009, o

númerodeempresascomacertificaçãoISO9001–GestãodaQualidade–ultrapassava

1.000.000(ummilhão)emtodoomundo.

ComoressaltouSOUZA(2012,p.20),acompetitividade,quenãoeraimportante,passou

aseressencialnosetordaconstruçãocivil.Asempresaslíderesnomercadoequenão

incorporaram as novas práticas de gestão da qualidade de seus produtos e processos

decaíram,easempresasqueperceberamosnovosparadigmastornaram-seemergentes.

23

Segundo citações correntes, sem sustentação, o setor da construção civil chegou a

registrar perdas equivalentes a 30% em desperdícios de materiais e retrabalhos,

motivadas pela falta de planejamento adequado e pela baixa qualidade dos próprios

materiaiseserviços,queoneravamoscustoseampliavamoprazodasobras.

Tais perdas – desperdícios e retrabalhos - aumentam o consumo demateriais, o que

consequentemente impacta na redução dos recursos naturais e no desempenho do

negócio.

Paramelhorarestecenário,oGovernoFederalinstituiu,em1998,oProgramaBrasileiro

de Qualidade e Produtividade na Construção Habitacional, hoje com conceito mais

amplo, conhecido comoProgramaBrasileirodeQualidade eProdutividadenoHabitat

(PBQP-H),contribuindofundamentalmenteparaamelhoriadaqualidadedohabitatea

modernizaçãoprodutivadosetordaconstruçãocivil.

Oreferencialdaqualidadedeummaterialdependeexclusivamentedofimaqueelese

destina. Logo, a especificação inadequadadomaterialmais resistente e/oudemelhor

acabamento,semadevidanecessidade,podetambémserconsideradodesperdício.

OCBCS (2013,p. 4) ressaltaquenãoexistematerial bomoumaterial ruim,mas, sim,

material adequado ao fim a que se destina. Para essa análise, deve-se considerar

formalidade, qualidade, durabilidade em uso, desempenho acústico, desempenho

térmico, confiabilidade, facilidade de uso e de manutenção, entre outras exigências

específicasàsuaaplicação.Esempreatenderàsegurança,àsnecessidadeseaosanseios

daquelesqueirãoutilizar,operaremanteromaterial.

Oconsumodemateriaisimpactadiretamentenareduçãodosrecursosnaturais, logoo

desperdícionãoaparente,emfunçãodeinadequadaespecificaçãodeusodemateriais,

impactanegativamentenomeioambiente.

Pode-sedizerqueaGestãodaQualidadefoiaprimeiraevoluçãonopatamardosetorda

construção civil (Baseline–Qualidade). Muitas empresas que não acompanharam esta

transformaçãodeixaramdesercompetitivasouatédeixaramdeexistir.

24

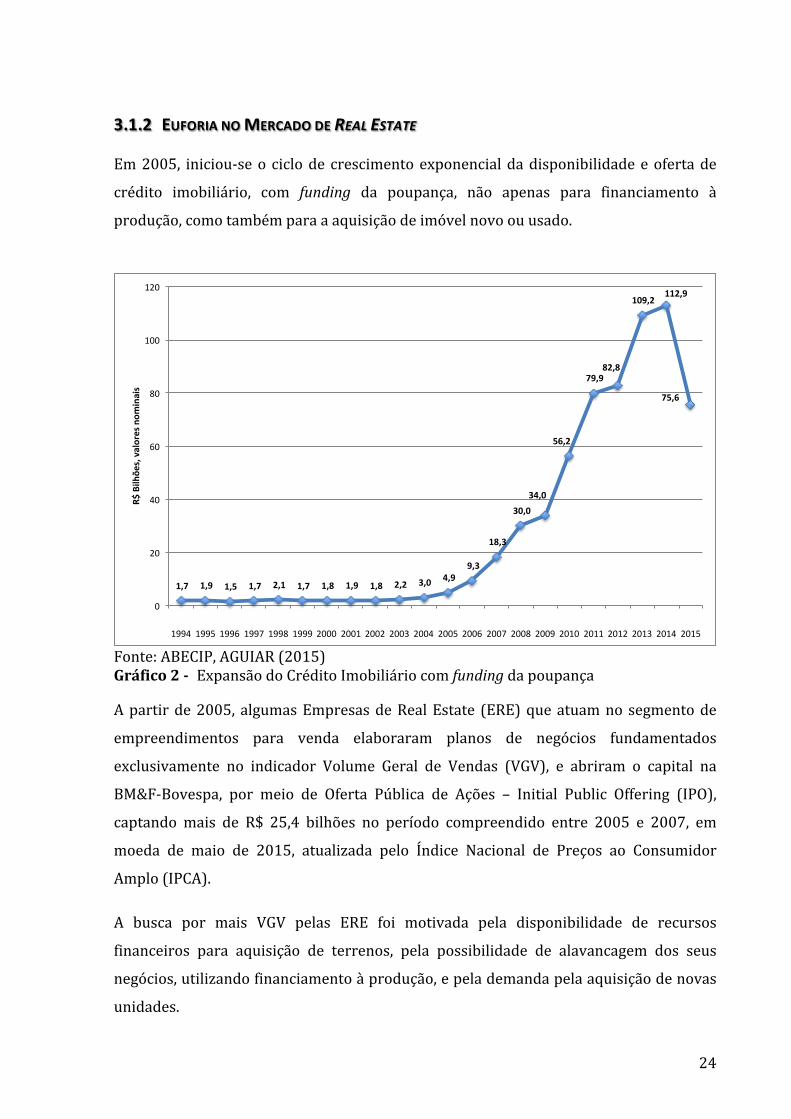

3.1.2 EUFORIANOMERCADODEREALESTATE

Em2005, iniciou-seo ciclode crescimentoexponencialdadisponibilidadeeofertade

crédito imobiliário, com funding da poupança, não apenas para financiamento à

produção,comotambémparaaaquisiçãodeimóvelnovoouusado.

Fonte:ABECIP,AGUIAR(2015)Gráfico2- ExpansãodoCréditoImobiliáriocomfundingdapoupança

Apartirde2005, algumasEmpresasdeRealEstate (ERE)queatuamnosegmentode

empreendimentos para venda elaboraram planos de negócios fundamentados

exclusivamente no indicador Volume Geral de Vendas (VGV), e abriram o capital na

BM&F-Bovespa, por meio de Oferta Pública de Ações – Initial Public Offering (IPO),

captando mais de R$ 25,4 bilhões no período compreendido entre 2005 e 2007, em

moeda de maio de 2015, atualizada pelo Índice Nacional de Preços ao Consumidor

Amplo(IPCA).

A busca por mais VGV pelas ERE foi motivada pela disponibilidade de recursos

financeiros para aquisição de terrenos, pela possibilidade de alavancagem dos seus

negócios,utilizandofinanciamentoàprodução,epelademandapelaaquisiçãodenovas

unidades.

1,7 1,9 1,5 1,7 2,1 1,7 1,8 1,9 1,8 2,2 3,04,9

9,3

18,3

30,034,0

56,2

79,982,8

109,2112,9

75,6

0

20

40

60

80

100

120

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

R$Bilh

ões,valoresnom

inais

25

A velocidade de vendas e a liquidez dos imóveis no mercado nacional eram altas e

causavam euforia entre os compradores e as ERE. Foi muito comum ver

empreendimentossendovendidosnomomentodolançamento.

Em 2008, o Brasil obteve o investment grade por agências de classificação de risco,

proporcionando maior evidência no cenário internacional, atraindo maior volume de

investimentosestrangeiros,empartederivadosparaomercadoderealestate.

Em setembro de 2008, foi desencadeada a crise financeira imposta pelos títulos com

fundamentoemcréditossub-primenosEUA,apartirdaquebradeinstituiçõesdecrédito

queconcediamempréstimoshipotecáriosdealtorisco,arrastandooutrosbancosparaa

situação de insolvência e repercutindo fortemente nas bolsas de valores de todo o

mundo.

AsERElistadasnaBovespaforamatingidasfortementeporestacrise.Mas,jánoinício

de2009,asatividadeseconômicasnopaíspareciamestaremrecuperação,eomercado

derealestatevislumbrouumaperspectivaderecuperação.

Assim comooBrasil, outrospaíses emdesenvolvimento apresentaramperspectivade

recuperação econômica.Os investidores internacionais passarama apreciar commais

atençãonaçõesemdesenvolvimento,vislumbrandoumnovocontextoea importância

destespaísesnodesenvolvimentodaeconomiamundial.

Diantedeste cenário,Brasil,Rússia, Índia, China e,maisposteriormente,ÁfricadoSul

(BRICS) se uniram para discutir e alinhar estratégias políticas e econômicas para

cooperaçãomútua.

OBrasilsurge,então,comoumadasprincipaisvitrinesparainvestimentointernacional.

Recursosfinanceirosvultososeminfraestruturaforaminternadosparaaexploraçãodo

pré-sal, e os eventos da Copa doMundode 2014 e dasOlimpíadas de 2016 serviram

paracolocaraeconomiabrasileiranarotadeanálisedeinvestidoresestrangeiros.

Nesteambientedesucessodevendas,asEREelaboraramplanosdenegóciosemquese

evidenciavamumacorridapelaexpansãogeográficaeadiversificaçãonossegmentosde

mercado,voltadotantoparasegmentosdealtarenda,comoparaosdemaisbaixarenda,

aímotivadospeloprogramaMinhaCasaMinhaVida.

26

Todavia, o resultado da implementação dessas estratégias se demonstrou frágil, pois

faltoucompreendermelhoraculturaconstrutivalocal,assimcomoimplantarSistemas

deGerenciamento dos Empreendimentos (SGE), suportados por um eficaz Sistemade

Gestão Administrativa (SGA), com ênfase no controle adequado nas finanças

corporativas.

A fragilidade do SGE das ERE era perceptível, fosse pela falta de planejamento e

detalhamentodosprojetos,fossepelabaixaprodutividade,qualidadeecompetitividade

das empresas. Assim, muitas vezes, as incertezas do custo da obra pelas ERE eram

indexadaseembarcadasnaformaçãodopreçodosprodutos,elevandoopreçodeoferta

dosimóveis.

Com isso, ainda faltou mão de obra qualificada para o desenvolvimento dos

empreendimentos,resultandonaelevaçãodoscustosdemãodeobraenapromoçãode

pessoas desqualificadas nomercado de trabalho, baixando a qualidade dos produtos,

serviçoseprocessos.

Alémdisso,ospreçosdeaquisiçãodosterrenosedosmateriaisdeconstruçãocivilpara

aproduçãodasobrastambémseelevaramporefeitoespeculativo.

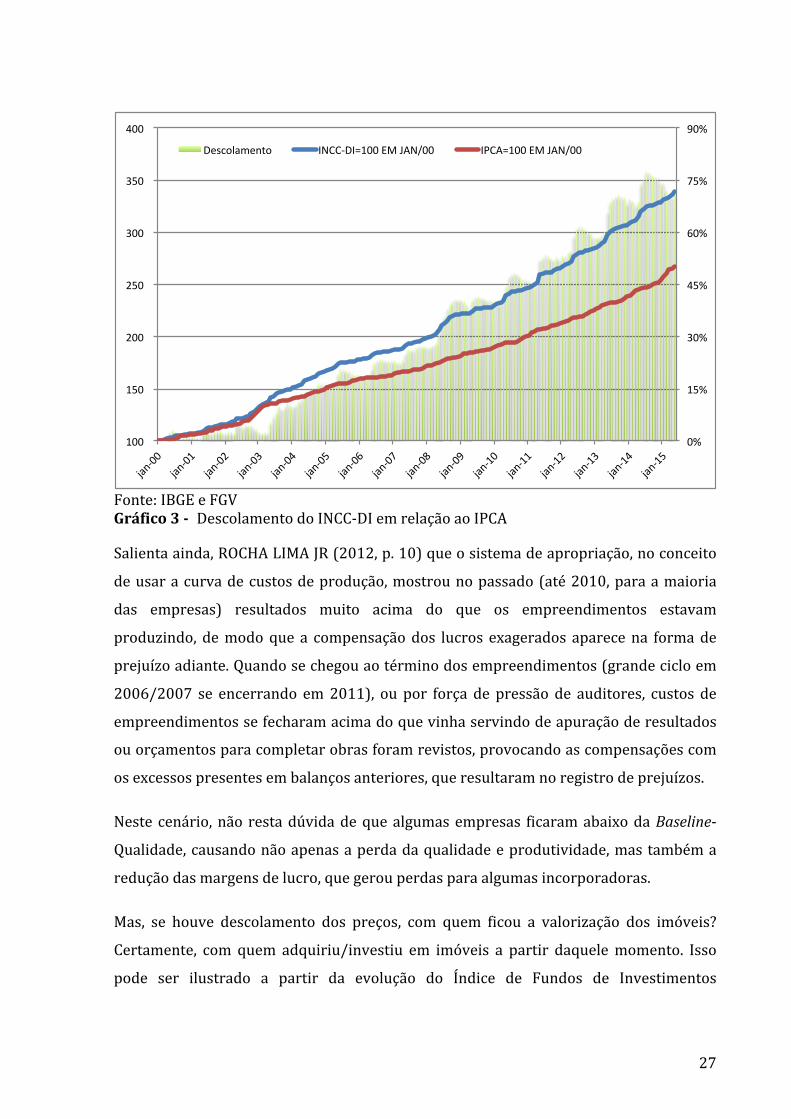

EssaselevaçõesdepreçospodemserconstatadaspelodescolamentodoÍndiceNacional

deCustodaConstruçãodoMercado–DisponibilidadeInterna(INCC-DI)emrelaçãoao

IPCA, justamente a partir de 2003, ano emque se constata uma inflexãona oferta de

créditoimobiliário.Odescolamentoentreabril/2003eabril/2015foidemaisque70%.

ROCHALIMAJR(2012,p.2)expõetodaafragilidadedodesempenhodasaçõesdasERE,

que foram precificadas sob a imposição de parâmetros operacionais totalmente

equivocadosàépocadosIPOs.Ovalordasações,apósumprimeirocicloespeculativo,se

posicionou em um patamar inferior e, desse patamar, o setor vem acompanhando a

tendência do Ibovespa desde então. Algumas companhias não tiveram nemmesmo a

capacidadedequeomercado,passadaaeuforiadepartida,levantasseospreçosacima

dovalorarbitradonosIPOs,desvalorizando-serecorrentemente.

27

Fonte:IBGEeFGVGráfico3- DescolamentodoINCC-DIemrelaçãoaoIPCA

Salientaainda,ROCHALIMAJR(2012,p.10)queosistemadeapropriação,noconceito

deusaracurvadecustosdeprodução,mostrounopassado(até2010,paraamaioria

das empresas) resultados muito acima do que os empreendimentos estavam

produzindo, demodoque a compensaçãodos lucros exagerados aparecena formade

prejuízoadiante.Quandosechegouaotérminodosempreendimentos(grandecicloem

2006/2007 se encerrando em2011), ou por força de pressão de auditores, custos de

empreendimentossefecharamacimadoquevinhaservindodeapuraçãoderesultados

ouorçamentosparacompletarobrasforamrevistos,provocandoascompensaçõescom

osexcessospresentesembalançosanteriores,queresultaramnoregistrodeprejuízos.

Neste cenário,não restadúvidadequealgumasempresas ficaramabaixodaBaseline-

Qualidade,causandonãoapenasaperdadaqualidadeeprodutividade,mastambéma

reduçãodasmargensdelucro,quegerouperdasparaalgumasincorporadoras.

Mas, se houve descolamento dos preços, com quem ficou a valorização dos imóveis?

Certamente, com quem adquiriu/investiu em imóveis a partir daquelemomento. Isso

pode ser ilustrado a partir da evolução do Índice de Fundos de Investimentos

0%#

15%#

30%#

45%#

60%#

75%#

90%#

#100##

#150##

#200##

#250##

#300##

#350##

#400##

jan/00#

jan/01#

jan/02#

jan/03#

jan/04#

jan/05#

jan/06#

jan/07#

jan/08#

jan/09#

jan/10#