ano xl setembro / outubro de 2009 ÓrgÃo … · jornalista:_michele_mamede_-_mtb_44087_ ... jesus...

TRANSCRIPT

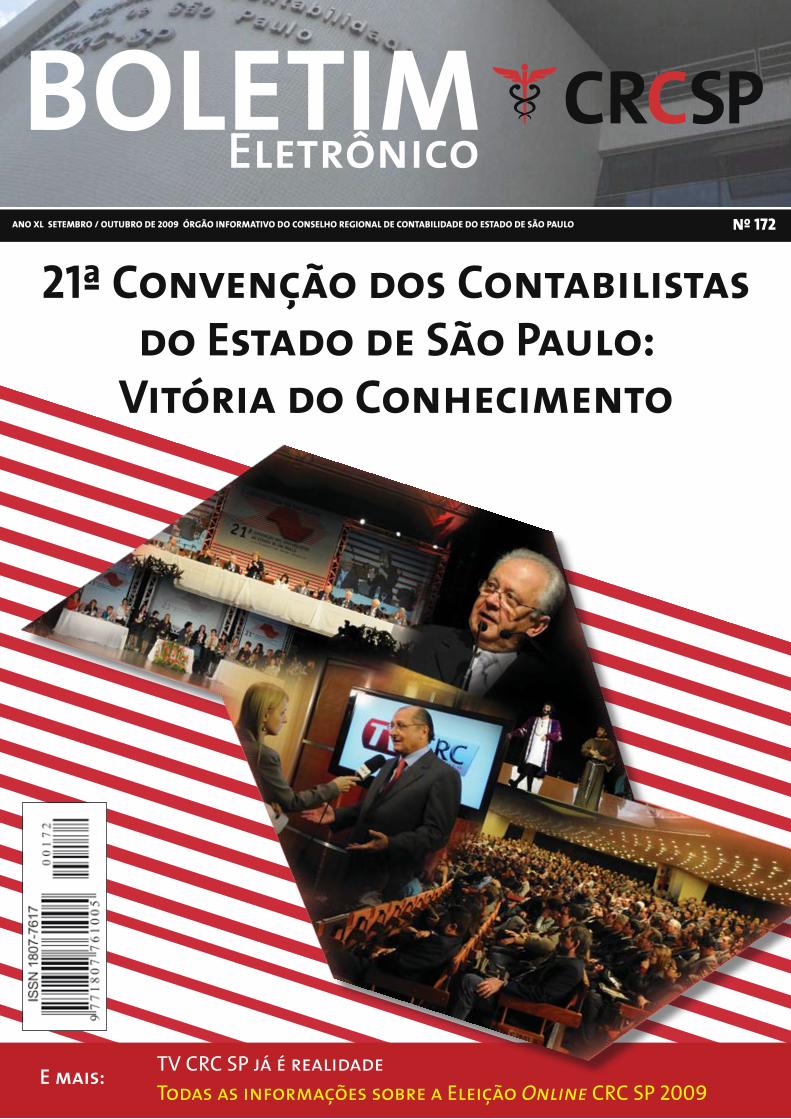

ANO XL SETEMBRO / OUTUBRO DE 2009 ÓRGÃO INFORMATIVO DO CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO Nº 172

21ª Convenção dos Contabilistas do Estado de São Paulo:

Vitória do Conhecimento

TV CRC SP já é realidadeE mais:Todas as informações sobre a Eleição Online CRC SP 2009

BOLETIM CRCSP

Nº 172 -SET/OUT

�

Editorial_ _____________________________________________________________________________________________ 5Expediente____________________________________________________________________________________________6Cartas________________________________________________________________________________________________ 7

ArtigosGovernança_Corporativa_é_vantagem_competitiva_ __________________________________________________________8Lei_nº_11.6�8/07_e_a_sustentabilidade_ ____________________________________________________________________ 11O_passo_a_passo_para_um_networking_de_sucesso_ __________________________________________________________ 1�Seja_CEO_da_sua_carreira_e,_depois,_da_empresa_dos_seus_sonhos_______________________________________________ 16

NotíciasAdministração e FinançasMais_informação_e_interatividade_com_a_TV_CRC_SP_ ________________________________________________________20FiscalizaçãoO_Microempreeendedor_Individual_______________________________________________________________________22Desenvolvimento ProfissionalPrograma_de_Férias_do_CRC_SP_Jovem_é_um_sucesso_ ________________________________________________________25RegistroRegistro_profissional:_garantia_de_segurança_a_profissionais_e_à_sociedade______________________________________ 27

EspecialMúsica_da_Jovem_Guarda_marca_abertura_de_exposição______________________________________________________28Resoluções_versam_sobre_estoques,_contratos_de_construção_e_custos_de_empréstimos___________________________�0Alterações_na_legislação_tributária_viram_lei_ ______________________________________________________________ �1Eleição_Online_CRC_SP_2009_____________________________________________________________________________�2Acordo_permite_ao_CFC_opinar_sobre_regulamentação_de_cursos_de_Ciências_Contábeis_ __________________________�421ª_Convenção_dos_Contabilistas_do_Estado_de_São_Paulo_____________________________________________________�6

Sumário

SUMÁRIO

4

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

Ampliação da sede

EDITORIAL

BOLETIM CRCSP

Nº 172 -SET/OUT

�

Como vocês sabem, a cada dois anos, o Conselho Federal de Contabilidade e os Conselhos Regionais de Contabilidade realizam eleições, renovando seus plenários.

De 29 de outubro a 12 de novembro de 2009, o CRC SP estará promovendo a eleição de 2/3 de seus conselheiros, adotando, mais uma vez, a Eleição Eletrônica para a única chapa que se inscreveu como candidata.

A Eleição Eletrônica possibilita a votação pelo Portal do CRC SP e pode ser feita de qualquer lugar e a qualquer hora. Todas as informações sobre a votação estão nesta edição do Boletim CRC SP. Portanto, não deixe de votar.

O seu voto é importante para consolidar a democracia da nossa entidade e para deixar a nossa marca participativa neste Conselho que nos representa como profissionais. É uma obrigação, mas deve ser encarada como uma importante participação, um direito do Contabilista.

Não podemos deixar de mencionar a 21ª Convenção dos Contabilistas do Estado de São Paulo, que aconteceu entre os dias 19 a 21 de agosto. Foi um grande sucesso, graças aos 2.400 participantes, aos ilustres palestrantes que deram um show de conhecimento, aos nossos patrocinadores e às Entidades Contábeis Congraçadas, que nos ajudaram nesta empreitada vitoriosa.

A fórmula aplicada de dividir as palestras pelos segmentos de Auditoria, Perícia, Área Pública, Empresas de Contabilidade e Profissionais teve como resultado a lotação das salas, mostrando a aprovação desta 21ª Convenção, que, sob o lema “A Contabilidade na Era Digital”, discutiu os grandes temas da Contabilidade atual.

Nosso muito obrigado a todos e vamos à nossa nova tarefa: eleger democraticamente os novos representantes do CRC SP!

Sergio Prado de Mello Presidente do CRC SP

Vamos participar votando!

EDITORIAL

6

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

CONSELHO_DIRETORPresidente:_Sergio_Prado_de_MelloVice-presidente_de_Administração_e_Finanças:_Domingos_Orestes_ChiomentoVice-presidente_de_Fiscalização:_Claudio_Avelino_Mac-Knight_FilippiVice-presidente_de_Desenvolvimento_Profissional:_Luiz_Fernando_NóbregaVice-presidente_de_Registro:_Celina_Coutinho

CÂMARA_DE_RECURSOS_Coordenador:_Mauro_Manoel_NóbregaVice-coordenadora:_Marcia_Ruiz_AlcazarMembros:_Antonio_Baesso_Neto,_Celso_Aparecido_Gonçalves_e_Joaquim_Carlos_Monteiro_de_Carvalho

CÂMARA_DE_CONTROLE_INTERNOCoordenador:_Walter_IórioVice-coordenadora:_Marilene_de_Paula_Martins_LeiteMembro:_Wanderley_Antonio_LaportaSuplentes:_Maria_Anselma_Coscrato_dos_Santos,_Ana_Maria_Costa_e_Ari_Milton_Campanhã

I_CÂMARA_DE_FISCALIZAÇÃOCoordenador:_Luis_Augusto_de_GodoyVice-coordenador:_Niveson_da_Costa_GarciaMembros:_Arnaldo_Longhi_Colonna,_Carlos_Roberto_Matavelli_e_Edevaldo_Pereira_de_Souza

II_CÂMARA_DE_FISCALIZAÇÃOCoordenador:_Julio_Linuesa_PerezVice-coordenadora:_Daisy_Christine_Hette_EastwoodMembros:_Sebastião_Luiz_Gonçalves_dos_Santos,_Sergio_Vollet_e_Zaina_Said_El_Hajj

III_CÂMARA_DE_FISCALIZAÇÃOCoordenador:_Marcelo_Roberto_MonelloVice-coordenador:_Almir_da_Silva_MotaMembros:_Ana_Maria_Costa,_Cibele_Costa_Amorim_e_Neusa_Prone_Teixeira_da_Silva__ __

CÂMARA_DE_DESENVOLVIMENTO_PROFISSIONALCoordenador:_José_Joaquim_BoarinVice-coordenadora:_Telma_Tibério_GouveiaMembros:_José_Carlos_Melchior_Arnosti,_José_Donizete_Valentina_e_Umberto_José_Tedeschi_____CÂMARA_DE_REGISTROCoordenador:_Celso_Carlos_FernandesVice-coordenadora:_Maria_Anselma_Coscrato_dos_SantosMembro:_Ari_Milton_Campanhã

CONSELHEIROS_SUPLENTESAdilson_Luizão,_Ana_Maria_Galloro,_Carlos_Carmelo_Antunes,_Carmem_de_Faria_Granja,_Cloriovaldo_Garcia_Baptista,_Deise_Pinheiro,_Dorival_Fontes_de_Almeida,_Elizabeth_Castro_Maurenza_de_Oliveira,_Geraldo_Gianini,_Gilberto_Benedito_Godoy,_Hermenegildo_Vendemiatti,_Jairo_Balderrama_Pinto,_Jocilene_Oliveira_dos_Santos,_Joel_Dias_Branco,_José_Carlos_Duarte_Leardine,_Lázaro_Aparecido_de_Almeida_Pinto,_Leonardo_Silva_Tavares,_Luciana_de_Fátima_Silveira_Granados,_Luiz_Bertasi_Filho,_Manassés_Efraim_Afonso,_Marco_Antonio_de_Carvalho_Fabbri,_Marina_Marcondes_da_Silva_Porto,_Nelson_Beutel,_Oswaldo_Pereira,_Paulo_Roberto_Martinello_Júnior,_Rita_de_Cássia_Bolognesi,_Ronaldo_Raymundo_Saunier_Martins,_Setsuo_Kaidei_Júnior,_Silmar_Marques_Palumbo,_Teresinha_da_Silva,_Valdimir_Batista,_Valdir_Campos_Costa,_Vera_Lúcia_Vada_e_Wanderley_Aparecido_Justi.

Boletim_CRC_SPDiretor:_Sergio_Prado_de_Mello_Comissão_de_Publicações_Coordenador:_Joaquim_Carlos_Monteiro_de_CarvalhoVice-coordenador:_Antonio_Luiz_SarnoMembros:_Almir_da_Silva_Mota,_Elizabeth_Castro_Maurenza_de_Oliveira,_José_Carlos_Melchior_Arnosti,_José_Joaquim_Boarin,_Silmar_Marques_Palumbo_e_Walter_Iório.Jornalista_responsável:_Graça_Ferrari_-_MTb_11�47_Jornalista:_Michele_Mamede_-_MTb_44087_Registrado_sob_o_nº_28�.216/94_no_livro_“A”_do_4º_Cartório_de_Registro_de_Títulos_e_Documentos_de_São_Paulo_Projeto_gráfico:_Olho_de_BoiPeriodicidade:_Bimestral

A_direção_da_entidade_não_se_responsabiliza_pelas_opiniões_emitidas_nas_matérias_e_artigos_assinados._TODOS_OS_DIREITOS_RESERVADOS_–_É_proibida_a_reprodução_total_ou_parcial,_de_qualquer_forma_ou_qualquer_meio,_sem_prévia_autorização._

Conselho_Regional_de_Contabilidade_do_Estado_de_São_PauloRua_Rosa_e_Silva,_60_–_Higienópolis_–_012�0-909_–_São_Paulo_–_SPTel.:_11_�824.5400,_�824.54��_(Teleatendimento)Fax:_11_�662.00�5_E-mail:[email protected]:_www.crcsp.org.br

Expediente

EDITORIAL

BOLETIM CRCSP

Nº 172 -SET/OUT

�

CartasRegistro minha satisfação pela minha parti-cipação na 21ª Convenção dos Contabilistas, mas gostaria de sugerir um caderno com as palestras, já que não dá para assistir a todas. Obrigado.JESUS ANTONIO MACHADO

Gostei da edição nº 1�1 do Boletim CRC SP, mas sinto falta de uma agenda com as obrigações tributárias, que poderia ser usada pelos Con-tabilistas. Acho que vocês poderiam nos for-necer esse material.MARIA ANGÉLICA DE OLIVEIRA

O CRC SP já promoveu grandes eventos para os estudantes de Ciências Contábeis da capi-tal e do ABC. Fico torcendo para que o Con-selho também promoção esse tipo de evento no interior. GEISA CRUZ

Sou estudante do curso Técnico em Contabilida-de e preciso de material sobre Contabilidade em bancos, pois trabalho no setor e pretendo seguir essa carreira. Espero artigos sobre o assunto.VANESSA JÉSSICA LOPES

Fui um dos Convencionais da 21ª Convenção dos Contabilistas e gostei muito. Espero que o próximo evento traga mais opções de temas, como, por exemplo, a Contabilidade e o capital intelectual das empresas. É um assunto inte-ressante e merece mais atenção.HENRIQUE SILVA

Meus parabéns pelo Boletim CRC SP nº 1�1, pelos artigos variados e muito interessantes. Sempre que tenho um tempinho, corro para o site do CRC SP para ler o Boletim.SILVANA QUARTER SANTOS

EDITORIAL

Mande um e-mail para o Boletim CRC SP Eletrônico.Dê a sua opinião sobre o informativo do Conselho.

8

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

Iêda Novais

Governança Corporativa é vantagem competitiva

ARTIGOS

As_empresas_que_querem_se_perenizar,_participarem_do_cres-cimento_brasileiro_e_se_inserirem_no_mercado_global_estão_aderindo_cada_vez_mais_aos_conceitos_e_práticas_de_excelência_em_gestão_voltados_à_Governança_Corporativa._Existem_várias_opiniões_sobre_isso._Porém,_todas_possuem_semelhan-ças._Estudiosos_como_Shleifer_e_

Vishny_(1997),_acreditam_que_é_o_“conjunto_de_mecanismos_pelos_quais_os_fornecedores_de_recursos_garantem_que_obterão_para_si_o_retorno_sobre_seu_investimento”._Para_o_IBGC_(Instituto_Brasileiro_de_Governança_Corporativa),_“é_o_sistema_pelo_qual_as_sociedades_são_dirigidas_e_monitoradas,_envol-vendo_os_relacionamentos_entre_

acionistas/cotistas,_conselho_de_administração,_diretoria,_Auditoria_Independente_e_conselho_fiscal”._No_caso_da_CVM_(Comissão_de_Valores_Mobiliários),_trata-se_do_“conjunto_de_práticas_que_tem_por_finalidade_otimizar_o_desempenho_de_uma_companhia_ao_proteger_todas_as_partes_interessadas,_tais_como_investidores,_empregados_

BOLETIM CRCSP

Nº 172 -SET/OUT

9

A Governança Corporativa assegura direitos de todos dentro de uma empresa, dando tratamento equânime aos acionistas.

ARTIGOS

e_credores,_facilitando_o_acesso_ao_capital.”A_Governança_Corporativa_

teve_ início_ na_ Inglaterra,_ em_1992,_com_a_edição_do_relatório_Cadbury._No_Brasil,_o_primeiro_referencial_foi_com_a_criação_do_IBGC,_em_1995,_que_tem_como_objetivo_fomentar_esta_prática_nas_empresas._Outros_fatores_também_foram_benéficos_para_a_Governança_Corporativa_no_País,_como_a_aprovação_da_Lei__n°_10.�0�,_de_�1_de_outubro_de_2001;_a_aprovação_da_Lei_n°_11.6�8,_de_28_ de_ dezembro_ de_2007,_conhecida_como_a_nova_lei_das_SAs;_a_criação_dos_níveis_1 e_2_de_Governança_Corporativa_e_do_novo_mercado_pela_Boves-pa;_e_a_definição_pelo_BNDES_da_adoção_de_práticas_de_boa_Governança_Corporativa_como_um_dos_requisitos_para_a_con-cessão_de_financiamentos.Sabemos_que_uma_estrutura_

de_Governança_Corporativa_aju-da_a_empresa_a_conquistar_uma_vantagem_competitiva_em_um_ambiente_com_muitos_e_com-plexos_desafios,_como_manter_o_crescimento_e_melhorar_a_ren-tabilidade;_otimizar_a_estrutura_e_o_custo_de_capital;_promover_as_ capacitações_ necessárias_

para_enfrentar_a_concorrência;_aumentar_os_ativos_intangíveis_e_o_estoque_de_capital_humano;_identificar_novas_oportunidades_de_atuação_nos_mercados_na-cional_e_internacional_e_incen-tivar_a_ inovação_e_estratégias_de_competição.Por_um_outro_viés,_a_Governança_

Corporativa_assegura_direitos_de_todos_dentro_de_uma_empresa,_dando_tratamento_equânime_aos_acionistas,_inclusive_minoritários_e_estrangeiros._Dos_stakeholders,_deve-se_reconhecer_os_direitos_das_partes_interessadas,_confor-me_previsto_em_lei._O_incentivo_à_cooperação_ativa_entre_empresas_e_partes_interessadas_na_criação_das_riquezas,_empregos_e_na_sus-tentação_de_empresas_economi-camente_sólidas_é_imprescindível_na_aplicação_do_conceito.A_estrutura_de_Governança_Cor-

porativa_deve_também_assegurar_a_divulgação_oportuna_e_preci-sa_de_todos_os_fatos_relevantes_referentes_à_empresa,_inclusive_situação_financeira,_desempenho,_

participação_acionária_e_Gover-nança_da_empresa._O_conselho_da_empresa_deve_garantir_a_orienta-ção_estratégica_da_organização,_fiscalização_efetiva_dos_membros_e_a_prestação_de_contas.Algumas_organizações,_para_

evoluírem_ mais_ rapidamen-te_ para_ os_ patamares_ de_ boa_Governança,_buscam_apoio_de_consultorias_especializadas_que,_por_serem_externos,_têm_maior_êxito_na_análise,_planejamento_e_implementação_dos_processos_necessários,_dando_suporte_à_mu-dança_da_cultura_organizacional_com_eficácia._Por_ fim,_uma_boa_estrutura_

de_Governança_Corporativa_con-templa_disciplina,_transparência,_independência,_accountability,_responsabilidade,_ equidade_ e_responsabilidade_ social._ Ela_ é_fundamental_para_estimar_e_re-duzir_riscos_de_investimentos_e_o_custo_de_capital,_itens_funda-mentais_hoje_para_o_crescimento_de_qualquer_empresa.

Iêda A. P. NovaisSócia-diretora e coordenadora da Trevisan Consultoria, profes-

sora especialista do LARC/POLI e presidente do Conselho Fiscal da Fundação Nacional da Qualidade.

BOLETIM CRCSP

Nº 172 -SET/OUT

11

Lei nº 11.638/07 e a sustentabilidade

Roberto Gonzalez

A_Contabilidade_ tem_algo_a_ver_com_a_sustentabilidade?_Sim,_afinal,_não_só_todo_e_qualquer_numerário_ transacionado_pela_companhia_deve_ser_ retratado_na_Contabilidade,_como_também_várias_questões_atreladas_à_ges-tão,_incluindo_nota_explicativa_sobre_passivos_contingentes,_na_qual_é_corriqueiro_tratar_da_po-lítica_adotada_pela_empresa_em_relação_às_questões_trabalhistas,_fiscais_e_civis_e,_em_alguns_casos,_ambientais.Lembrando-se_que_é_unânime_

o_pensamento_de_que_as_questões_relacionadas_com_o_tratamento_dos_profissionais_no_ambiente_de_trabalho_e_com_o_meio_ambiente_

são_vinculadas_com_a_responsabi-lidade_social_e_sustentabilidade,_assim_como_o_são_as_questões_econômico-financeiras.Os_movimentos_que_anseiam_

que_a_temática_da_responsabi-lidade_social_e_sustentabilidade_empresarial_não_fique_apenas_na_seara_das_questões_social_e_ambien-tal_deveriam_refletir,_com_muita_seriedade,_a_vinculação_desses_temas_nas_DCs_(Demonstrações_Contábeis),_já_que_o_econômico-financeiro_passa_por_elas.Então,_por_que_não_dar_o_mesmo_

tratamento_ao_socioambiental?_Afinal,_ as_ DCs_ são_ balizadores_para_ tomadas_ de_ decisão,_ seja_internamente_como_na_assem-

bleia_geral,_no_conselho_de_ad-ministração,_no_conselho_fiscal_e_na_diretoria_executiva._Ou_seja,_tudo_que_está_presente_nas_DCs,_de_uma_forma_ou_de_outra,_tam-bém_está_na_agenda_da_estrutura_de_poder_das_companhias;_e,_do_lado_externo,_pelos_analistas_de_crédito_e_investimento,_entre_ou-tros_públicos.Quando_foi_efetivado_o_Índice_

de_Sustentabilidade_Empresarial,_ampliou-se_o_debate_sobre_a_re-levância_das_DCs_demonstrarem_a_presença_da_sustentabilidade_nas_companhias,_inclusive_com_ampliação_de_questionamentos_pela_comunidade_financeira_sobre_alguns_ indicadores._E_também_

ARTIGOS

12

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

ARTIGOS

que_essa_questão_fosse_debatida_internacionalmente_e_verificada_a_migração_do_Brasil_para_a_harmo-nização_com_o_padrão_contábil_IFRS_(International Financial Reporting Standards),_visto_que_as_notas_ex-plicativas_ampliarão_seu_escopo_nas_DCs_e_têm_recomendações_claras_em_relação_a_contabilização,_por_exemplo,_dos_benefícios_aos_profissionais_da_companhia_e_dos_ativos_intangíveis.Isso_deixa_um_ recado_ forte:_

que_a_gestão_da_companhia_deve_refletir_a_realidade_o_mais_fiel-mente_possível,_o_que_não_ocorre_há_muito_tempo,_devido_a_novas_realidades_mercadológicas,_im-plementação_de_novas_técnicas_de_gestão_e,_principalmente,_a_demora_do_debate_da_definição_de_novos_procedimentos_contábeis_para_uma_nova_realidade.Podemos_citar,_como_exemplo_

da_demora,_os_ativos_intangíveis_que_já_foram_primordiais_no_nas-cimento_e_desenvolvimento_de_empresas_ como_Microsoft,_ há_mais_ de_ �0_ anos,_ e_ somente_recentemente_ foram_ tratados_com_a_devida_seriedade_na_se-ara_contábil.Se_a_sustentabilidade_empre-

sarial_está_presente_na_gestão_da_companhia,_uma_das_formas_pragmáticas_de_demonstrá-la_é_nas_DCs._O_momento_é_este_pe-ríodo_de_transição_para_as_IFRS,_quando_Controllers,_Auditores_e_outros_profissionais_da_área_con-tábil_estudam_profundamente_a_nova_realidade._

Dentro_desse_debate,_é_alta-mente_salutar_e_bem-vinda_a_Lei_nº_ 11.6�8,_ de_ 28_ de_ dezembro_de_2007,_que_contribuiu_para_o_fortalecimento_da_expressão_da_sustentabilidade_nas_DCs_com_

a_exigibilidade_para_que_todas_as_companhias_S/A_listadas_pu-bliquem_a_DVA_(Demonstração_do_Valor_Adicionado).Há_algum_tempo,_já_é_consen-

so_nos_grupos_que_militam_pela_responsabilidade_social_a_relevân-cia_da_DVA._Tanto_que_ela_está_presente_na_DBSI_(Demonstração_do_Balanço_Social_Ibase),_nas_di-retrizes_do_GRI_(Global Reporting Initiative)_e,_mais_recentemente,_no_manual_de_elaboração_do_re-latório_de_responsabilidade_social_do_setor_de_energia_elétrica,_por_exigência_do_órgão_regulador,_a_Aneel_(Agência_Nacional_de_Ener-gia_Elétrica).Portanto,_passos_estão_ sen-

do_dados._Agora,_é_batalhar_para_que_o_CPC_(Comitê_de_Pronuncia-mentos_Contábeis)_estude_e_faça_uma_audiência_pública_sobre_a_demonstração_de_informações_de_natureza_socioambiental.Iniciar_o_debate_pela_NBC_T_

15_ –_ Informações_de_Natureza_Social_ e_ Ambiental,_ que_ trata_justamente_ sobre_ esta_ ques-tão,_será_mais_um_caminho_para_que_ a_ sustentabilidade_ esteja_na_Contabilidade_e_para_que_as_companhias_possam_comprovar,_de_forma_pragmática,_a_gestão_focada_na_sustentabilidade.

Roberto GonzalezProfessor

É bem-vinda a Lei nº

11.638/07, que contribuiu

para o fortalecimento da sustentabilidade

nas DCs com a exigibilidade para que as companhias

S/A listadas publiquem a

Demonstração do Valor Adicionado.

BOLETIM CRCSP

Nº 172 -SET/OUT

1�ARTIGOS

Nunca_se_falou_tanto_sobre_networking_ como_ atualmen-te._Não_há_ dúvidas_ que,_ com_a_ globalização,_ o_ advento_ da_internet_e_o_crescente_poder_da_conectividade,_a_quantidade_de_relacionamentos_vem_aumen-tando_e_se_intensificando.

O que é networking?

Networking_é_uma_palavra_da_língua_inglesa_que_nasce_da_jun-ção_de_duas_palavras,_net_(rede)_e_work_(trabalho)._Quando_unidas_e_colocadas_no_gerúndio_ (ing),_que_dá_o_sentido_de_continuidade,_trazem_o_significado_da_“ativida-de_de_criação,_desenvolvimento_e_manutenção_de_uma_rede_de_relacionamentos”._Essas_atividades_são_realizadas_

por_meio_do_aumento_e_inten-sificação_de_contatos_pessoais,_troca_de_informações,_conselhos,_

O passo a passo para um networking de sucesso

Marcelo Abrileri

oportunidades_profissionais_ou_de_negócios._Diferentemente_do_que_alguns_

pensam,_networking_é_uma_rede_de_relacionamentos_formada_não_apenas_por_pessoas_do_âmbito_profissional,_mas_também_por_todas_as_pessoas_que,_de_algu-ma_forma,_se_relacionam_com_o_indivíduo_em_diversas_esferas_sociais:_família,_amigos,_colegas_de_escola,_do_trabalho_e_de_outras_atividades.Na_hora_de_criar_e_desenvolver_

uma_rede_de_relacionamentos,_quantidade_é_importante,_mas_qualidade_é_fundamental._

Como conquistar, manter e ampliar uma boa rede de contatos? Há_um_ditado_muito_apropriado_

para_este_momento:_“em_vez_de_

caçar_borboletas,_cuide_do_seu_jardim_ e_ elas_ virão_ até_ você”._Portanto,_construa_e_mantenha_belo_e_agradável_o_seu_jardim._Em_outras_palavras:_seja_atraente!_Uma_bela_personalidade_sempre_

é_atraente_e,_sobre_isso,_podemos_dizer_que_tem_uma_personalidade_atraente_quem_é_educado,_cortês,_elegante,_amigável,_simpático_e_alegre._Bons_valores,_ tais_como_ho-

nestidade_e_integridade,_também_atraem,_portanto_cultive-os._Seja_verdadeiro,_não_minta,_busque_a_paz_e_cumpra_sua_palavra._

Por onde circular?Além_da_ família,_ a_ escola_ e_

trabalho,_você_poderá_procurar_lugares_e_situações_que_propor-cionem_oportunidades_de_conhe-cer_novas_pessoas_(clube,_cursos,_ONGs,_ trabalhos_ voluntários,_entre_outros)._

14

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

Como lidar com seus contatos?Quanto_maior_a_quantidade_de_

pessoas_com_quem_nos_relaciona-mos,_maior_o_tempo_e_a_energia_que_teremos_de_despender,_caso_contrário_todos_os_relacionamen-tos_permanecerão_rasos._Assim,_é_muito_importante_saber_dosar_a_quantidade_de_pessoas,_bem_como_o_foco_das_atenções._No_entanto,_você_não_consegui-

rá_despender_o_mesmo_tempo_e_energia_com_todos._Sendo_assim,_entendo_que_seja_saudável_você_organizar_sua_rede_de_contatos._Para_isso_sugiro_que_estabeleça_seis_categorias_importantes:_

1.__ amigos,_parentes_ou_pessoas_mais_próximas:_seus_melhores_e_principais_contatos._Mante-nha_contato_com_estas_pessoas,_seja_por_e-mail,_comunicadores_instantâneos,_ telefone,_mas_principalmente_ procure_ ter_contato_ pessoal._ Programe_passeios,_ almoços,_ jantares,_happy hours_e_tenha_convívio_com_elas._Estas,_provavelmente,_são_as_principais_pessoas_da_sua_vida._

2.__relacionamento_constante:_são_aquelas_pessoas_que_fazem_parte_do_seu_trabalho,_da_sua_escola_ou_mesmo_seus_vizi-nhos._Seja_amigo_e_lembre-se_que_o_amigo_não_fala_mal_

pelas_costas,_não_participa_da_“rádio-peão”,_é_colaborativo,_agradável_e_também_demons-tra_interesse.

3.___novos:_ são_ pessoas_ a_ quem_você_já_foi_apresentado_uma_vez_e_que_chegou_a_ter_alguma_conversa_ou_rápido_relaciona-mento._Esta_é_a_categoria_mais_importante_para_o_aumento_do_seu_networking._Com_estes,_promova_um_encontro_presen-cial,_um_almoço,_um_ jantar,_uma_happy hour ou_mesmo_um_passeio._Tenha_em_mente_que_estes_encontros_são_uma_incógnita_e_que_até_poderá_se_decepcionar_com_a_pessoa._No_entanto,_melhor_ter_logo_uma_decepção_e_definir_para_que_grupo_esta_pessoa_vai_do_que_ficar_investindo_tempo_e_energia_com_um_contato_que_é_apenas_uma_expectativa_e_que_depois_demonstra_ser_frustrante.

4.__apenas_conhecidos_ou_mais_distantes:_são_aquelas_pessoas_a_quem_você_já_foi_apresenta-do_ou_com_quem_já_interagiu,_mas_não_teve_oportunidade_de_ conhecer_melhor_ e,_ por-tanto,_não_pode_ainda_fazer_parte_da_ categoria_ “novos”._Você_deverá_entrar_em_con-tato_com_certa_periodicidade,_seja_pessoalmente,_por_meio_de_um_telefonema_ou_mesmo_

por_e-mail._Mas_lembre-se:_faça_isso_sempre_de_forma_saudável,_sem_falsidade.

5.__ex-mais_próximos:_este_grupo_é_composto_daquelas_pessoas_que_já_foram_amigos_ou_mais_próximos_um_dia,_mas_que,_por_qualquer_razão,_deixaram_de_ser._Este_grupo_é_subdividido_entre_aqueles_que_são_“ex-mais_próximos”_simplesmente_por-que_a_correria_do_dia_a_dia_ou_a_distância_fizeram_com_estes_deixassem_de_ ser_mais_pró-ximos_ou_porque_você_optou_por_mantê-los_mais_distantes._No_último_caso,_somente_você_saberá_dizer_que_tipo_de_trata-mento_desejará_ter_com_estes._No_entanto,_no_caso_daqueles_que_são_“ex-mais_próximos”_simplesmente_pela_distância_ou_pela_falta_de_tempo,_pro-cure_não_dar_a_estes_menos_atenção_do_que_você_dá_aos_“apenas_conhecidos_ou_mais_distantes”._

6._indesejados:_são_aqueles_que_você_deseja_manter_distantes_(pessoas_com_quem_você_não_tem_afinidade)._É_importante_ter_cuidado,_pois_talvez_nela_estejam_pessoas_que_podem_prejudicá-lo_e,_por_isso,_de_cer-ta_ forma_você_precisará_dar_atenção_e_cuidar_delas._

ARTIGOS

BOLETIM CRCSP

Nº 172 -SET/OUT

15ARTIGOS

Procure: • Lembrar-se das datas que são im-

portantes para seus contatos. • Ser agradável e compreensível.

Nunca:• Mantenha muitas pessoas na

primeira categoria. • Seja inconveniente. • Force uma intimidade que não

existe. • Coloque sua necessidade como

uma obrigação para seu con-tato.

• Minta ou aja com falsidade: mantenha isso como um valor seu.

• Seja político no sentido pejo-rativo da palavra.

• Seja falso ou aja de modo in-teresseiro.

Por fim, caso esteja se rela-cionando com alguém notável,

importante ou famoso, você poderá ganhar pontos por sa-ber se manter mais à distância, entendendo a situação. Por ser compreensível, demonstrar con-sideração e não ser mais um que deseja obter vantagens à custa dos outros, você ganhará mais simpatia do seu contato.

Atenções especiais:

Marcelo Abrileri Sócio-fundador e presidente da Curriculum.com.br

16

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

ARTIGOS

Carlos Cruz

Seja CEO da sua carreira e, depois, da empresa dos seus sonhos

O_mundo_corporativo_vive_um_cenário_novo,_repleto_de_mudan-ças_rápidas_e_cargos_que_exigem_muito_dos_profissionais._Por_isso,_o_jovem_inicia_sua_carreira_com_o_olhar_direcionado_para_os_altos_cargos._Dentre_eles,_o_posto_de_CEO_(Chief Executive Officer_ou,_em_português,_Diretor_Executivo)_

é_o_mais_desejado._Ao_contrário_do_que_muitos_pensam,_as_com-petências_e_talentos_necessários_para_ocupar_um_cargo_como_es-ses_podem_ser_executados_em_qualquer_etapa_da_carreira._Na_verdade,_quanto_mais_ cedo_ se_põe_em_prática,_mais_chances_o_jovem_terá_de_realizar_o_sonho_

de_um_dia_assumir_a_liderança_de_uma_empresa.Na_verdade,_poucos_sabem_o_

que_faz_um_CEO_e_alguns_até_se_questionam_se_ele_é_uma_espé-cie_de_“Super-homem”_dentro_das_organizações._A_resposta_é_simples:_não._Esse_profissional_é_reconhecido_por_sua_capacidade_

BOLETIM CRCSP

Nº 172 -SET/OUT

17ARTIGOS

de_realização_e_transformação._Suas_competências_fazem_com_que_ele_consiga_trazer_melhores_resultados_para_a_empresa,_tanto_no_que_diz_respeito_aos_ lucros_quanto_ à_ produtividade._ Sua_figura_inspira_os_demais_mem-bros_a_trabalharem_melhor_e_a_alcançarem_suas_metas_de_forma_concreta_e_objetiva.__Acredito_que,_antes_de_atingir_

esse_cargo,_o_primeiro_passo_a_ser_dado_é_assumir_a_direção_da_própria_vida,_tanto_profissional_quanto_pessoal._Isso_quer_dizer_que_precisamos_assumir_a_ res-ponsabilidade_das_nossas_ações,_bem-sucedidas_ou_não,_dos_nossos_

acertos_e_erros;_aprender_a_tomar_decisões_e_sustentá-las._Outras_habilidades_que_precisam_ser_de-senvolvidas_para_que_se_alcan-ce_o_sucesso_profissional_são_as_capacidades_de_liderar_e_estabe-lecer_metas_ambiciosas,_porém,_alcançáveis,_para_que_não_se_crie_frustrações_desnecessárias._Para_quem_já_chegou_ao_cargo_

de_CEO_é_imprescindível_que_se_mantenha_o_espírito_jovem_somado_à_voz_da_maturidade._Assim,_esse_profissional_poderá_transformar,_aprender_e_inovar_com_mais_fa-cilidade_e_consistência._Estudos_comprovam_que_as_mudanças_que_ demoravam_anos_ para_ se_

concretizar_durante_as_décadas_de_80_e_90,_hoje_acontecem_entre_três_e_cinco_dias._Segundo_uma_pesquisa_realiza-

da_pela_PricewaterhouseCoopers,_dentre_as_competências_mais_re-levantes_para_um_executivo_que_deseja_obter_sucesso_no_mercado,_em_ordem_de_importância,_estão:_flexibilidade_para_mudanças,_li-derança,_capacidade_de_desen-volver_pessoas,_espírito_colabo-rativo,_criatividade,_inovação_e,_por_último,_visão_em_longo_prazo_para_antecipar_e_administrar_os_riscos_para_a_empresa._É_importante_que_o_jovem_fique_

atento_para_não_colocar_o_obje-

Tel.:(11) 2958-4392/3929-83093929-8310/3929-8311

Folha Pagamento

-Sistema Mult-Empresa.-Calculos Autom.(H/M/Pr./Aut.)-Integr.MANAD-SVA.- Diversos CLT, CAT, PPP.

EscritaFiscal

-Plano Contas - 03 Mod.-Part.Simples/Dobrada.-Bal.(Men/Trim/Anual)-int.SPED Cont./Diario...

Contabilidade

Livro Caixa Faturamento

- Calc.Pis/Cofins/Csll/Irpj-Integr.Gia/Sintegra/DCTF/DASN-Integr.Valid Estoque/N.F.Paulista-Integr.SPED FISCAL.

Lanç.(Mensal/Anual)Razão (Dia ou Conta)... -Emis.NF(Mod Cliente)

-Cont.Estoque/Fluxo Cxa...

www.syspel.com.br

Acesso Remoto

Banco Dados seguro

Pratico/Oper.Rede

Envio Relatorio E-mail

Tecnologia em Sistemas

syspel informatica

18

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

ARTIGOS

tivo_de_se_tornar_um_CEO_como_primeiro_foco_para_sua_carreira,_nem_como_um_fim,_mas_encarar_esse_fato_como_uma_consequên-cia_de_suas_realizações_ao_longo_do_tempo._Estar_no_topo_signifi-ca_que_mais_responsabilidades_serão_assumidas._Por_isso,_volto_a_dizer_que_é_melhor_ começar_pelas_responsabilidades_da_pró-pria_carreira._

Algumas_ações_podem_ajudá-lo_a_ser_o_CEO_do_futuro,_como:

Priorizar atividades que geram resultados_–_Não_perca_tempo_

com_atividades_que_não_tragam_bons_ resultados._ Conte_ com_o_planejamento_estratégico_para_alcançar_níveis_de_excelência_ao_longo_do_seu_dia_a_dia.

Buscar responsabilidades e assumi-las –_ Sabe_aquele_pro-jeto_importante_que_o_seu_chefe_está_para_começar?_Prepare-se_e_esteja_à_disposição_para_colaborar._Para_que_você_possa_ ser_ visto,_muitas_vezes_é_preciso_se_expor._Não_espere,_ crie_ suas_próprias_oportunidades_e_lembre-se:_quem_não_é_visto_não_é_lembrado.

Inovar e criar_–_Não_realize_suas_tarefas_de_maneira_automática,_ou_seja,_pense_sempre_no_que_pode_ser_melhorado._Inovação_é_algo_que_toda_empresa_busca_e,_se_você_fizer_isso_também,_há_grandes_chances_de_criar_algo_que_faça_a_diferença_para_sua_organização.

Aprender a cada instante_ –_Aproveite_todas_as_oportunidades_para_aprender_algo_novo._Acredite_que_não_existem_erros_e_acertos,_apenas_resultados._A_partir_deste_pensamento,_idealize_maneiras_

de_aprender_com_os_resultados_e_ir_à_busca_das_suas_metas.

Investir em você_ –_ Estude,_trabalhe_ seu_ desenvolvimen-to_pessoal_e_busque_atividades_que_realmente_lhe_dão_prazer_e_geram_mais_impacto_positi-vo_ nos_ seus_ resultados._ Para_crescer_na_empresa_é_preciso_crescer_ internamente,_ como_indivíduo.

Conviver_ com_profissionais_experientes;_estudar_seus_com-portamentos,_a_forma_como_pen-sam,_agem_e_superam_desafios;_a_maneira_de_se_comunicar_com_o_restante_da_equipe;_e_as_es-tratégias_que_usam_para_lidar_com_as_crises_pode_contribuir_significativamente_para_o_jovem_“comprimir_décadas_em_dias”._Com_ isso_é_possível_ aprender_em_pouquíssimo_tempo_o_que_seu_modelo_levou_uma_vida_para_aprender._Mas_não_adianta_co-nhecer_e_saber_o_que_eles_fazem_e_como_fazem_se_nada_for_colo-cado_em_prática._Por_isso,_não_se_esqueça:_o_segredo_está_em_entrar_em_ação_para_descobrir_qual_será_o_seu_real_caminho.

Carlos CruzCoach Executivo e de Equipes e conferencista em

Desenvolvimento Humano

Para quem já chegou ao cargo de CEO,

é imprescindível que se mantenha o espírito jovem somado à voz da

maturidade.

20

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

NOTÍCIAS

Administração e Finanças

A_TV_CRC_SP_foi_lançada_em_19_de_agosto_de_2009,_no_primeiro_dia_da_21ª_Convenção_dos_Conta-bilistas_do_Estado_de_São_Paulo._Após_chamadas_anunciando_a_novidade,_o_novo_canal_de_co-municação_do_Conselho_com_os_profissionais_da_Contabilidade_e_também_com_a_sociedade_trans-mitiu,_ao_vivo,_a_solenidade_de_abertura_do_maior_evento_contábil_do_estado_de_São_Paulo._Nos_outros_dias,_ foram_gra-

vadas_ algumas_ das_ palestras_como_a_do_secretário_de_Estado_do_ Desenvolvimento,_ Geraldo_Alckmin,_do_coordenador-geral_de_Contabilidade_da_Secretaria_do_Tesouro_Nacional,_Paulo_Henrique_Feijó,_da_Auditora_Maria_Helena_Pettersson,_além_de_entrevistas_com_o_vice-presidente_Técnico_do_CFC_(Conselho_Federal_de_Contabi-lidade),_Nelson_Mitimasa_Jinzenji,_e_presidente_do_CRCRS,_Rogério_Rokembach.Todos_os_vídeos_estão_dispo-

níveis_na_TV_CRC_SP,_que_pode_ser_ acessada_ pelo_ Portal_ do_Conselho._O_ vice-presidente_ de_ Admi-

nistração_e_Finanças_do_CRC_SP,_

Mais informação e interatividade com a TV CRC SP

Domingos_ Orestes_ Chiomento,_destaca_o_objetivo_do_Conselho_de_levar_aos_Contabilistas_as_in-formações_mais_atualizadas_so-bre_a_profissão._“A_agilidade_da_internet_permitirá_aos_internautas_acessarem_e_participarem_da_TV_CRC_SP_de_qualquer_lugar_em_que_estejam”,_completou.

ProgramaçãoA_programação_mensal_inclui_

um_programa_de_�0_minutos_de_duração_para_apresentação_de_assuntos_técnicos,_outro_com_o_mesmo_tempo_para_a_discussão_de_temas_relacionados_à_profis-são_contábil_e_um_telejornal_de_15_minutos._O_ Espaço Técnico do CRC SP_

será_dividido_em_dois_blocos,_de_15_minutos_cada_um._O_primeiro_será_uma_apresentação_e_expli-cação_do_tema_pelo_especialista_convidado._ No_ segundo_ bloco,_serão_ feitas_ perguntadas_ pelos_debatedores_participantes_e_serão_lidas_as_questões_enviadas_pelos_internautas_para_que_todas_sejam_respondidas_pelo_especialista._O_CRC SP Conversa,_com_um_

estilo_mais_informal,_terá_espe-

cialistas_discorrendo_sobre_temas_atuais_e_respondendo_às_dúvi-das_ dos_ internautas_ enviadas_por_e-mail._A_estrutura_do_telejornal_CRC SP

Notícias_engloba_uma_reportagem_principal_e_uma_matéria_jornalís-tica,_um_resumo_das_atividades_do_mês,_uma_entrevista_especial_e_um_quadro_de_informações_ge-rais,_que_incluirá_uma_agenda_de_eventos.

Participação dos internautas

Para_garantir_ a_ interati-vidade,_entre_um_programa_e_outro,_haverá_divulgação_do_tema_a_ser_abordado_nos_próximos_talk shows_para_que,_assim,_os_internautas_possam_enviar_suas_dúvidas_e_ques-tionamentos_para_o_entrevis-tado,_por_meio_de_formulário_que_será_disponibilizado_no_Portal do CRC SP._

22

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

Fiscalização

NOTÍCIAS

O Estatuto das Microempre-sas e Empresas de Pequeno Porte (Lei Complementar nº 123/06) foi alterado pela Lei Complementar nº 128/08, que, em 1º de julho de 2009, entrou em vigor, reduzindo a tributação para autônomos e empresários individuais e criando a figura do MEI (microempreen-dedor individual) no País.

Podem aderir profissionais que atuam como manicures, costureiras, vendedores que vão de porta em porta, açougueiros, barbeiros, artesãos, entre outros,

O Microempreendedor Individual

cuja renda anual não ultrapasse R$ 36 mil e que tenham até um empregado.

O objetivo do MEI é estimular os empreendedores a formalizarem suas atividades e, assim, melho-rarem a obtenção de crédito e garantirem acesso aos benefícios previdenciários, como aposenta-doria, auxílio-doença e salário-maternidade. Os trabalhadores que optarem por esse modelo estarão automaticamente as-segurados contra acidentes de trabalho e poderão contar com os

benefícios da pensão por morte e do auxílio reclusão.

O valor da contribuição do MEI é de R$ 52,15 para trabalhadores do comércio de indústria, R$ 56,15 para prestadores de serviços e R$ 57,15 para atividade mista, por mês e inclui a previdência social, o INSS, o ICMS e o ISS.

Essas alterações trouxeram mudanças também para os es-critórios de Contabilidade enqua-drados no Simples Nacional, que passaram a contribuir pelo Anexo III e não mais pelo Anexo V.

BOLETIM CRCSP

Nº 172 -SET/OUT

2�NOTÍCIAS

Essa_transferência_torna_mais_justa_a_carga_tributária_para_os_escritórios_contábeis._Em_contra-partida,_ os_ escritórios_de_Con-tabilidade_ individualmente_ou_por_meio_de_suas_entidades_re-presentativas_de_classe_deverão_promover_atendimento_gratui-to_(durante_um_ano),_relativo_à_inscrição,_à_primeira_declaração_anual_simplificada_da_microem-presa_e_à_opção_de_que_trata_o_artigo_18-A_da_LC_nº_12�/06_(que_cria_a_figura_do_microempreen-dedor_individual).Os_escritórios_de_serviços_con-

tábeis_deverão_também_fornecer_resultados_de_pesquisas_quan-

titativas_e_qualitativas_sobre_as_microempresas_e_empresas_de_pequeno_porte_que_optaram_pelo_Simples_Nacional._Outra_determinação_é_que_os_

escritórios_promovam_eventos_de_ orientação_ fiscal,_ contábil_e_tributária_para_os_clientes_de_microempresas_e_empresas_de_pequeno_porte_que_optaram_pelo_Supersimples.Caso_essas_obrigações_sejam_

descumpridas,_o_escritório_será_excluído_do_Simples_Nacional,_a_partir_do_mês_subsequente_ao_do_descumprimento,_conforme_regu-lamentado_pelo_Comitê_Gestor._

O objetivo do MEI

é estimular os empreendedores a formalizarem suas atividades e

garantirem acesso aos benefícios

previdenciários.

24

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

NOTÍCIAS

Lei complementar nº 123, de 14 de dezembro de 2006, publicada no DOU de 31 de janeiro de 2009 Seção III

Das_Alíquotas_e_Base_de_Cálculo_Art. 18.__O_valor_devido_mensalmente_pela_microempresa_e_empresa_de_pequeno_

porte_comercial,_optante_pelo_Simples_Nacional,_será_determinado_mediante_apli-cação_da_tabela_do_Anexo_I_desta_Lei_Complementar.__

§ 5o-B._Sem_prejuízo_do_disposto_no_§_1o_do_art._17_desta_Lei_Complementar,_serão_tributadas_na_forma_do_Anexo_III_desta_Lei_Complementar_as_seguintes_atividades_de_prestação_de_serviços:_

XIV -_escritórios_de_serviços_contábeis,_observado_o_disposto_nos_§§_22-B_e_22-C_deste_artigo.

§ 22-B._Os_escritórios_de_serviços_contábeis,_individualmente_ou_por_meio_de_suas_entidades_representativas_de_classe,_deverão:_

I -_promover_atendimento_gratuito_relativo_à_inscrição,_à_opção_de_que_trata_o_art._18-A_desta_Lei_Complementar_e_à_primeira_declaração_anual_simplificada_da_microem-presa_individual,_podendo,_para_tanto,_por_meio_de_suas_entidades_representativas_de_classe,_firmar_convênios_e_acordos_com_a_União,_os_Estados,_o_Distrito_Federal_e_os_Municípios,_por_intermédio_dos_seus_órgãos_vinculados;_

II -_fornecer,_na_forma_estabelecida_pelo_Comitê_Gestor,_resultados_de_pesquisas_quantitativas_e_qualitativas_ relativas_às_microempresas_e_empresas_de_pequeno_porte_optantes_pelo_Simples_Nacional_por_eles_atendidas;_

III -_promover_eventos_de_orientação_fiscal,_contábil_e_tributária_para_as_micro-empresas_e_empresas_de_pequeno_porte_optantes_pelo_Simples_Nacional_por_eles_atendidas._

§ 22-C. Na_hipótese_de_descumprimento_das_obrigações_de_que_trata_o_§_22-B_deste_artigo,_o_escritório_será_excluído_do_Simples_Nacional,_com_efeitos_a_partir_do_mês_subsequente_ao_do_descumprimento,_na_forma_regulamentada_pelo_Co-mitê_Gestor.

Para outras informações, acesse: www.portaldoempreendedor.gov.br e www.fenacon.org.br.

Dest

acam

os:

BOLETIM CRCSP

Nº 172 -SET/OUT

25

Desenvolvimento Profissional

Programa de Férias do CRC SP Jovem é um sucessoA_segunda_edição_do_Programa_

de_Férias_do_CRC_SP,_ realizado_pela_Comissão_CRC_SP_Jovem_no_final_de_junho_e_durante_o_mês_de_julho,_atraiu_muitos_estudantes_e_jovens_Contabilistas._De_�0_de_junho_a_�0_de_julho_de_2009,_os_inscritos_assistiram_a_palestras_sobre_diversos_temas,_como_“O_que_é_ético_na_profissão_contá-bil”,_“Lei_nº_11.6�8/07_–_A_nova_lei_contábil”,_“Empreendedorismo_e_a_gestão_da_empresa_contábil”,_“Importância_da_Auditoria_e_seus_reflexos_nas_empresas_Ltdas”.Além_das_palestras,_foi_reali-

zada_uma_visita_dos_participan-tes_à_sede_do_CRC_SP,_para_que_

estudantes_ e_ jovens_Contabi-listas_pudessem_conhecer_um_pouco_mais_sobre_o_órgão_que_registra_e_fiscaliza_a_profissão_que_escolheram.O_roteiro_incluiu_o_Memorial_

dos_Presidentes,_com_o_retrato_de_cada_um_dos_Contadores_que_já_presidiram_o_CRC_SP_desde_a_sua_criação;_a_estátua_do_deus_Mer-cúrio,_cultuado_como_propiciador_de_fortunas_e_um_dos_símbolos_da_ Contabilidade;_ a_ Biblioteca_Nelson_Rodrigues,_com_mais_de_8_mil_títulos_disponíveis_para_con-sulta_e_cujo_conteúdo_do_acervo_pode_ser_conferido_pela_internet;_o_plenário,_onde_os_conselheiros_

da_casa_se_reúnem_para_tomar_importantes_decisões_referentes_à_profissão_contábil,_e_o_Centro_de_Memória_ da_ Contabilidade_Paulista,_ cujo_ acervo_ conta_ a_história_da_profissão._Para_ o_ vice-presidente_ de_

Desenvolvimento_ Profissional_do_CRC_SP,_ Luiz_ Fernando_Nó-brega,_“o_Programa_de_Férias_foi_mais_uma_vitória_do_Conselho,_por_meio_da_Comissão_CRC_SP_Jovem,_com_casa_cheia,_abordan-do_temas_atuais_e_mostrando_os_cenários_e_o_valor_da_profissão,_além_de_estreitar_os_ laços_en-tre_o_Conselho_e_os_estudantes_e_jovens_profissionais”.

Programa de Férias teve palestras de diferentes temas Mais de 1500 jovens participaram das atividades

26

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

NOTÍCIAS

A conselheira do CRC SP e co-ordenadora da Comissão CRC SP Jovem, Marcia Ruiz Alcazar, disse que o foco na elaboração da grade do Programa de Férias era orien-tar os estudantes no desenvol-vimento de suas carreiras. “Foi importante para mostrar a prática, dando uma visão geral sobre as diversas áreas da profissão e a vivência no mercado de trabalho”, completou Marcia.

O Programa de Férias foi rea-lizado pelo CRC SP em parceria com o Sescon-SP, Sindcont-SP, Ibracon e OAB-SP.

Ação SocialNeste ano, a Comissão CRC SP Jovem solicitou aos partici-

pantes que doassem agasalhos para a Campanha do Agasalho 2009, realizada pelo Fundo de Solidariedade e Desenvolvimento Social e Cultural do Estado de São Paulo.

Foram arrecadados 1�9 agasalhos, que foram encaminhados ao Fundo de Solidariedade.

ParticipaçõesA ampliação do número de atividades oferecidas, nove

neste ano, refletiu também no número de inscritos. Foram 1.�28 participantes no total, mais do que o dobro dos 63� jo-vens da primeira edição. O auditório do CRC SP ficou lotado durante todas as palestras, que foram transmitidas ao vivo e puderam ser acompanhadas em um telão numa sala anexa, na sede do Conselho.

BOLETIM CRCSP

Nº 172 -SET/OUT

27NOTÍCIAS

Registro

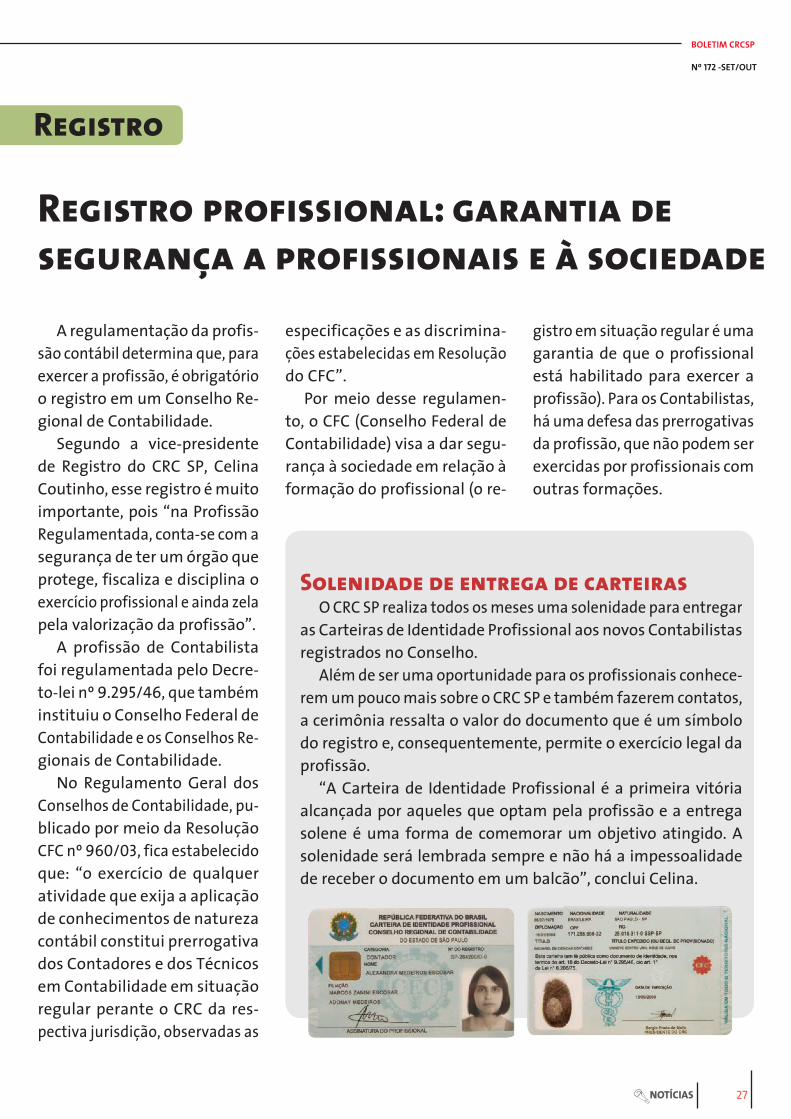

Solenidade de entrega de carteirasO CRC SP realiza todos os meses uma solenidade para entregar

as Carteiras de Identidade Profissional aos novos Contabilistas registrados no Conselho.

Além de ser uma oportunidade para os profissionais conhece-rem um pouco mais sobre o CRC SP e também fazerem contatos, a cerimônia ressalta o valor do documento que é um símbolo do registro e, consequentemente, permite o exercício legal da profissão.

“A Carteira de Identidade Profissional é a primeira vitória alcançada por aqueles que optam pela profissão e a entrega solene é uma forma de comemorar um objetivo atingido. A solenidade será lembrada sempre e não há a impessoalidade de receber o documento em um balcão”, conclui Celina.

Registro profissional: garantia de segurança a profissionais e à sociedade

A regulamentação da profis-são contábil determina que, para exercer a profissão, é obrigatório o registro em um Conselho Re-gional de Contabilidade.

Segundo a vice-presidente de Registro do CRC SP, Celina Coutinho, esse registro é muito importante, pois “na Profissão Regulamentada, conta-se com a segurança de ter um órgão que protege, fiscaliza e disciplina o exercício profissional e ainda zela pela valorização da profissão”.

A profissão de Contabilista foi regulamentada pelo Decre-to-lei nº 9.295/46, que também instituiu o Conselho Federal de Contabilidade e os Conselhos Re-gionais de Contabilidade.

No Regulamento Geral dos Conselhos de Contabilidade, pu-blicado por meio da Resolução CFC nº 960/03, fica estabelecido que: “o exercício de qualquer atividade que exija a aplicação de conhecimentos de natureza contábil constitui prerrogativa dos Contadores e dos Técnicos em Contabilidade em situação regular perante o CRC da res-pectiva jurisdição, observadas as

especificações e as discrimina-ções estabelecidas em Resolução do CFC”.

Por meio desse regulamen-to, o CFC (Conselho Federal de Contabilidade) visa a dar segu-rança à sociedade em relação à formação do profissional (o re-

gistro em situação regular é uma garantia de que o profissional está habilitado para exercer a profissão). Para os Contabilistas, há uma defesa das prerrogativas da profissão, que não podem ser exercidas por profissionais com outras formações.

28

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

Cultura

ESPECIAL

A_exposição_“Reflexão_Cubista”,_do_artista_Henri_Carrières,_foi_inau-gurada_no_dia_2_de_julho_de_2009,_no_Espaço_Cultural_CRC_SP._Nascido_na_França,_Henri_veio_

para_o_Brasil_em_1952_e,_dez_anos_depois,_fixou_sua_residência_no_Rio_de_ Janeiro,_onde_mora_até_hoje_e_tem_seu_ateliê._As_obras_do_artista_já_foram_expostas_em_mostras_individuais_e_coletivas_em_diversas_cidades_do_Brasil._O_cantor_Marcos_Roberto,_que_

ficou_conhecido_nos_tempos_da_Jovem_Guarda,_foi_a_atração_da_

Música da Jovem Guarda marca abertura de exposição

noite._Ele_interpretou_grandes_sucessos_daquela_época._Marcos_Roberto_ compôs_mais_de_600_canções,_algumas_das_quais_fo-ram_gravadas_por_Erasmo_Carlos,_Ronnie_Von,_Jerry_Adriani,_entre_outros._O_ conselheiro_ do_ CRC_ SP_ e_

coordenador_ da_ Comissão_ de_Projetos_Culturais_da_entidade,_Joaquim_Carlos_Monteiro_de_Car-valho,_fez_a_abertura_do_evento,_apresentando_os_artistas._Estavam_presentes_os_conse-

lheiros_do_CRC_SP_José_Joaquim_

Boarin,_Luiz_Bertasi_Filho,_Ronal-do_Raymundo_Saunier_Martins,_o_diretor_do_Sindcont-SP__Paulo_César_Pierre_Braga,_o_diretor_da_Aescon-SP_João_Edison_Deméo_e_o_Contabilista_e_presidente_do_Movimento_ Poético_ Nacional,_Walter_Argento.

Marcos Roberto: a Jovem Guarda de volta

“Reflexão Cubista”: obras do francês radicado no Brasil

BOLETIM CRCSP

Nº 172 -SET/OUT

29ESPECIAL

Música italiana marca a abertura de mostra sobre o outonoO_CRC_SP_promoveu_a_aber-

tura_da_exposição_“E_o_Outono_se_foi”,_da_artista_plástica_Kelva_Novaes._A_inauguração,_realizada_em_parceria_com_o_IPH_(Instituto_de_Recuperação_do_Patrimônio_Histórico_no_Estado_de_São_Paulo),_aconteceu_no_dia_6_de_agosto_de_2009,_na_sede_do_Sescon-SP.O_conselheiro_do_CRC_SP_e_co-

ordenador_da_Comissão_de_Pro-

jetos_Culturais,_Joaquim_Carlos_Monteiro_de_Carvalho,_abriu_o_evento_ agradecendo_ a_ todos_pela_presença_e_ apresentando_os_artistas._Kelva_disse_se_sentir_honrada_

e_muito_feliz_com_o_convite._“O_artista_sente_a_necessidade_de_mostrar_seu_trabalho_e_ver_suas_obras_apreciadas”,_afirmou.O_ Coral_ Fantasia_ Italiana,_

acompanhado_ pelo_ Coral_ San_Marco_ Veneto_ e_ pela_ pianista_Iara_Lopes,_realizou_a_apresen-tação_musical_da_noite._Prestigiaram_o_evento_o_presi-

dente_do_Conselho_Consultivo_do_Sindcont-SP_(Sindicato_dos_Con-tabilistas_de_São_Paulo),_Arthur_Verna,_o_diretor_da_Aescon-SP_João_Edison_Deméo_e_o_Contabilista_e_presidente_do_Movimento_Poético_Nacional,_Walter_Argento.Os_eventos_no_Espaço_Cultural_

CRC_SP_estão_suspensos_ tem-porariamente_devido_às_obras_para_ampliação_da_sede_do_Con-selho._Durante_esse_período,_as_exposições_ficarão_na_sede_do_Sescon-SP,_situada_na_avenida_Tiradentes,_960,_próximo_à_es-tação_Armênia_do_metrô._

�0

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

O_CFC_(Conselho_Federal_de_Contabilidade)_editou_três_novas_Resoluções_relacionadas_a_Pro-nunciamentos_Técnicos_emitidos_pelo_CPC_(Comitê_de_Pronuncia-mentos_Contábeis)._A_Resolução_CFC_nº_1.170/09_

aprovou_a_NBC_T_19.20_–_Esto-ques,_que_determina_o_tratamen-to_contábil_que_deve_ser_dado_aos_estoques,_orientando_sobre_o_valor_de_custo_a_ser_reconhe-cido_como_despesa_em_resulta-do,_incluindo_reduções_ao_valor_realizável_líquido._A_NBC_T_19.21_–_Contratos_de_

Construção_foi_aprovada_pela_Re-solução_CFC_nº_1.171/09._O_objetivo_é_determinar_a_Contabilidade_das_receitas_e_despesas_associadas_a_esses_contratos,_cujas_datas_de_início_e_de_término_ocorrem,_ge-

Resoluções versam sobre estoques, contratos de construção e custos de empréstimos

ralmente,_em_períodos_contábeis_diferentes,_o_que_torna_fundamen-tal_o_reconhecimento_da_receita_e_da_despesa_correspondente_ao_longo_da_execução_da_obra._Desse_modo,_ para_ determi-

nar_quando_a_receita_e_a_despe-sa_ devem_ ser_ identificadas_ na_demonstração_ de_ resultado,_ a_Norma_segue_os_critérios_de_re-conhecimento_estabelecidos_pela_NBC_T_1_–_Estrutura_Conceitual_para_a_Elaboração_e_Apresentação_das_Demonstrações_Contábeis,_além_de_trazer_indicações_práticas_sobre_como_aplicá-los._O_CFC,_por_meio_da_Resolução_

nº_1.172/09,_aprovou_a_NBC_T_19.22_–_Custos_de_Empréstimos._Fica_definido_que,_custos_de_emprés-timos_diretamente_atribuíveis_à_aquisição,_construção_ou_produção_

de_ativo_qualificável_formam_parte_do_custo_de_tal_ativo._No_entanto,_os_outros_custos_de_empréstimos_devem_ser_reconhecidos_como_despesas._A_Resolução_CFC_nº_1.171/09_

entrará_em_vigor_nos_exercícios_iniciados_a_partir_de_1º_de_janeiro_de_2010,_quando_será_revogada_a_Resolução_CFC_nº_1.011/05._As_Resoluções_números_1.170_e_1.172_passarão_ a_ vigorar_ também_ a_partir_de_1º_de_janeiro_de_2010,_porém,_a_adoção_antecipada_é_recomendada._Todas_ as_ Resoluções_ foram_

publicadas_no_Diário Oficial da União,_no_dia_12_de_junho_de_2009._Elas_estão_disponíveis_nos_sites_do_CRC_SP_e_do_CFC_para_leitura_na_íntegra.__

As Resoluções editadas estão disponíveis nos sites do CRC SP e do CFC para leitura na íntegra.

ESPECIAL

BOLETIM CRCSP

Nº 172 -SET/OUT

�1ESPECIAL

Resoluções versam sobre estoques, contratos de construção e custos de empréstimos

A_Medida_Provisória_nº_451/08_foi_convertida_na_Lei_nº_11.945,_de_4_de_junho_de_2009,_e_promove_mudanças_na_legislação_tributária,_principalmente_referentes_a_PIS_e_Cofins._A_ criação_ de_mais_ duas_ fai-

xas_para_cálculo_do_Imposto_de_Renda_da_Pessoa_Física_é_uma_dessas_alterações._Desde_1º_de_janeiro_de_2009,_além_da_faixa_de_isenção,_existem_quatro_alí-quotas_progressivas:_7,5%,_15%,_22,5%_e_27,5%.Para_estimular_a_solicitação_de_

documentos_fiscais_de_aquisição_de_mercadorias_e_serviços,_optou-se_pela_ concessão_de_ créditos._Assim,_fica_mantida_a_isenção_do_IRPJ_(Imposto_de_Renda_da_Pes-soa_Jurídica)_e_CSLL_(Contribui-ção_Social_sobre_o_Lucro_Líquido)_sobre_receitas_provenientes_de_valores_pagos_ou_creditados_pelos_Estados,_Distrito_Federal_e_Muni-

Alterações na legislação tributária viram lei

cípios_que_sejam_referentes_ao_ICMS_(Imposto_sobre_Circulação_de_Mercadorias_e_Prestação_de_Serviços)_e_ ISS_ (Imposto_Sobre_Serviços)._As_ receitas_ decorrentes_ de_

transferências_onerosas,_ a_ou-tros_contribuintes_do_ICMS,_dos_créditos_de_ICMS_originados_de_operações_de_exportação_serão_excluídas_da_base_de_cálculo_da_contribuição_para_o_PIS/Pasep_e_da_Cofins._O_início_da_tributação_por_não_

cumulatividade_das_receitas_de-correntes_de_atividades_da_cons-trução_civil_foi_adiado_até_�1_de_dezembro_de_2010._Portanto,_até_esse_prazo,_essas_receitas_devem_seguir_o_regime_cumulativo._Alguns_ pontos_ da_ nova_ Lei_

abordam_áreas_específicas,_como_a_do_álcool_e_papel._No_caso_do_álcool,_ fica_ determinado_ que_pessoas_ jurídicas_ controladas_

por_produtores_de_álcool_ou_in-terligadas_a_eles,_diretamente_ou_não,_estarão_sujeitas_à_legislação_da_Cofins_e_da_contribuição_para_o_PIS/Pasep,_que_são_aplicadas_à_pessoa_jurídica_produtora.No_ caso_ do_ papel,_ pessoas_

jurídicas_que_comercializem_ou_importem_papel_para_a_impres-são_de_livros,_jornais_e_periódicos_(conforme_alínea_“d”_do_inciso_VI_do_art._150_da_Constituição)_ou_que_adquiram_esse_papel_estarão_sujeitas_ao_Registro_Especial,_jun-to_à_SRFB_(Secretaria_da_Receita_Federal_do_Brasil)._Tal_registro_es-tabelece_um_vínculo_com_vários_itens_da_legislação_tributária_e,_caso_a_obrigação_acessória_não_seja_ cumprida,_ há_previsão_de_penalidade.A_Lei_foi_publicada_no_Diário

Oficial da União,_em_5_de_junho_de_2009.

32

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

ESPECIAL

O CRC SP realiza neste ano a Eleição Online CRC SP 2009 para a renovação de dois terços dos conselheiros que compõem o ple-nário da entidade. O período de votação começará no dia 29 de outubro de 2009, às 10 horas, e será encerrado no dia 12 de no-vembro de 2009, às 18 horas, conforme horário de Brasília.

A votação será realizada exclu-sivamente pela internet, por meio do Portal do CRC SP. Na sede do Conselho e nas delegacias, durante o horário de expediente, haverá computadores disponíveis para os profissionais contábeis.

Para votar, o Contabilista de-verá acessar o Portal e digitar seu número de registro e a senha do CRC SP enviada pelos Correios.

O voto é obrigatório para os Contabilistas registrados no CRC SP, com exceção de quem possui Registro Secundário. No entanto, somente aqueles em situação regular estarão aptos para votar. Para profissionais com mais de �0 anos, o voto é facultativo.

Nestas eleições, o voto será facultativo também para os pro-fissionais que se registrarem, res-

Eleição Online CRC SP 2009tabelecerem ou transferirem seu registro para o CRC SP a partir de 28 de outubro de 2009.

Contabilistas que possuem Registro Secundário no CRC SP e estiverem no Estado de São Paulo no dia 12 de novembro de 2009 deverão comparecer à sede ou às delegacias do CRC SP para retirarem um comprovante, que deverá ser anexado ao pedido de justificativa a ser entregue no CRC de origem. A aceitação da justi-ficativa ficará a critério de cada CRC, principalmente, nos casos em que o Conselho também realizar a eleição pela internet.

Eleição Experimental

De 13 a 19 de outubro de 2009, o CRC SP realizará a Eleição Expe-rimental com candidatos fictícios. O objetivo é, por meio de uma simulação, permitir aos Conta-bilistas esclarecerem as possí-veis dúvidas sobre o sistema de votação online. A participação na Eleição Experimental não exime o profissional da Eleição Online de 29 de outubro a 12 de novembro.

JustificativasO Contabilista que, por algum

motivo, não conseguir votar, de-verá apresentar sua justificati-va no prazo máximo de 30 dias, contados a partir de zero hora de 13 de novembro de 2009.

Quem se registrar, restabelecer ou transferir o registro para o CRC SP a partir de 28 de outubro de 2009 e optar por não votar terá justificativa automática.

A justificativa poderá ser apre-sentada pela internet (exceto para profissionais que possuem débitos com o CRC SP), por correspon-dência ou na sede ou delegacias do CRC SP, durante o horário de expediente.

DébitosNem todos os profissionais

com débitos com o CRC SP esta-rão impedidos de votar. Aqueles que solicitaram anteriormente o parcelamento da dívida e estão em dia com as prestações pode-rão votar normalmente, mesmo que a parcela correspondente a novembro vença no final do mês. No entanto, Contabilistas com parcelas atrasadas somen-

BOLETIM CRCSP

Nº 172 -SET/OUT

��ESPECIAL

Para votar, o Contabilista deverá acessar o Portal e digitar seu número de

registro e a senha do CRC SP enviada

pelos Correios.

Eleição Online CRC SP 2009

te_poderão_votar_se_quitarem_as_prestações_já_vencidas._Se_o_parcelamento_for_ feito_

no_período_de_votação,_para_es-tar_apto_a_votar,_o_Contabilista_deverá_quitar_a_primeira_parcela_no_ato._O_profissional_que_quitar_seus_débitos_durante_o_período_da_Eleição_deverá_aguardar_dois_dias_úteis_para_votar.Caso_o_pagamento_seja_efe-

tuado_próximo_ao_prazo_final_para_votação_e_a_baixa_do_débito_não_apareça_no_sistema,_será_necessário_requerer_a_permis-são_para_votar._O_Contabilista_deverá_entrar_em_contato_com_o_CRC_SP,_na_sede_ou_nas_de-legacias,_e_apresentar_o_com-provante_de_pagamento,_que_poderá_ser_enviado_por_fax_(neste_caso,_solicita-se_também_o_envio_do_boleto)._

Assuntos_relacionados_a_débitos_pendentes_devem_ser_resolvidos_com_o_Departamento_Financei-ro_do_CRC_SP._Os_telefones_para_contato_são:• �824.5715 • �824.5716• �824.5717• �824.5718• �824.5719• �824.5720• �824.5721• �824.54�0• �824.54�2_Para enviar um fax, os nú-

meros são: 3824.5491, 3824.5492 e 3824.5483.

�4

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

O_CFC_(Conselho_Federal_de_Contabilidade)_vai_participar_dos_processos_de_autorização_e_reco-nhecimento_de_cursos_de_Ciências_Contábeis_no_País._A_presidente_do_CFC,_Maria_Clara_Cavalcante_Bugarim,_assinou,_no_dia_28_de_agosto_de_2009,_um_termo_de_co-laboração_com_a_Sesu_(Secretaria_

Acordo permite ao CFC opinar sobre regulamentação de cursos de Ciências Contábeis

ESPECIAL

de_Educação_Superior),_do_MEC_(Ministério_da_Educação).Em_2008,_quando_um_assessor_

do_MEC_ministrou_uma_palestra_no_CRC_SP,_foram_iniciadas_as_conversas_ sobre_ a_ participa-ção_ dos_ conselhos_ de_ classe_nos_processos_de_autorização_e_reconhecimento_dos_cursos_de_

O objetivo do CFC é contribuir para a

melhoria dos cursos de graduação de

Ciências Contábeis no País.

BOLETIM CRCSP

Nº 172 -SET/OUT

�5ESPECIAL

Ciências_Contábeis._Em_segui-da,_foi_agendada_uma_reunião_entre_o_MEC_e_representantes_do_CFC,_com_a_participação_do_presidente_ do_CRC_ SP,_ Sergio_Prado_de_Mello.Para_Sergio_Prado,_a_assinatura_

do_termo_é_“um_grande_passo_para_a_valorização_da_profissão”_e_vai_de_encontro_ao_Exame_de_Suficiência_pleiteado_pelo_Sistema_CFC/CRCs,_com_o_intuito_de_contribuir_para_um_ensino_de_qualidade_na_área_da_Contabilidade.O_vice-presidente_de_Desenvol-

vimento_Profissional_do_CRC_SP,_Luiz_Fernando_Nóbrega,_acrescenta_que,_pelo_fato_de_conhecerem_a_profissão_ em_ profundidade,_ os_representantes_do_CFC_“poderão_propor_atualizações_e_melhorias_que_afetarão_positivamente_a_formação_dos_alunos_e,_por_conseguinte,_a_atuação_destes_profissionais”._O_objetivo_do_CFC_é_contribuir_

para_a_melhoria_dos_cursos_de_graduação_de_Ciências_Contábeis_no_País._A_secretária_de_educa-ção_superior,_Maria_Paula_Dallari,_concorda._“Estamos_superando_uma_cultura_marcada_por_sepa-ração_entre_Estado_e_sociedade_

no_que_diz_respeito_a_políticas_públicas._Agora,_a_postura_é_de_envolvimento”,_enfatizou.Essa_ cooperação_ já_ estava_

prevista_no_Decreto_nº_5.77�,_de_9_de_maio_de_2006,_que_dispõe_sobre_a_regulação,_supervisão_e_avaliação_de_instituições_de_ensino_superior._O_artigo_�7_desse_Decreto_estabelece_que_o_órgão_de_ regulamentação_profissio-nal_pode_opinar_sobre_a_deci-são_do_MEC_referente_a_curso_de_graduação_que_corresponda_à_profissão._Para_avaliar_e_opinar_sobre_

o_ processo_ de_ regulação_ dos_cursos,_representantes_do_CFC_serão_capacitados_para_acessar_o_sistema_e-MEC._A_secretária_Maria_Paula_disse_que_o_Conselho_poderá_contribuir_com_informa-ções_sobre_o_desempenho_dos_egressos_de_cada_instituição_no_mercado_de_trabalho.Além_da_presidente_do_CFC,_

assinaram_o_termo_de_colabora-ção_os_presidentes_dos_conselhos_federais_de_administração,_biome-dicina,_educação_física,_química,_farmácia,_biologia,_engenharia,_arquitetura_e_agronomia._

Em 2008, quando um

assessor do MEC ministrou uma

palestra no CRC SP, foram iniciadas as conversas sobre a participação dos

conselhos de classe nos processos de

autorização e reconhecimento

dos cursos de Ciências Contábeis.

36

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

21ª Convenção dos Contabilistas do Estado de São Paulo: balanço positivo mostra interesse pelo conhecimento

Mais de 2.400 pessoas par-ticiparam, de 19 a 21 de agosto de 2009, da 21ª Convenção dos Contabilistas do Estado de São Paulo, no Palácio das Convenções do Parque Anhembi. Foram três

ESPECIAL

dias de atividades intensas sob o lema “A Contabilidade na Era Digital”.

As palestras foram direcio-nadas para as áreas de grande interesse da profissão: Audi-toria, Área Pública, Empresas de Contabilidade, Profissionais e Perícia. A grande audiência de todas as palestras provou o interesse dos Convencionais pelos temas.

A grande novidade, e um pre-sente que o Conselho ofereceu para os Convencionais, foi a inauguração da TV CRC SP, que

transmitiu ao vivo a abertura e fez uma grande cobertura do evento.

Foram 31 palestras, � eventos paralelos e várias atividades cul-turais, intensamente prestigiadas pelos participantes. A Feira de Negócios, mais uma vez, inovou e conseguiu apresentar seus pro-dutos e serviços direcionados à profissão contábil, de maneira criativa, conseguindo a interação dos Convencionais.

Confira a cobertura completa dos três dias do maior evento da Contabilidade paulista.

Abertura da 21ª Convenção lota o Grande Auditório

Autoridades prestigiaram a solenidade

Luca Paccioli e a história da Contabilidade

BOLETIM CRCSP

Nº 172 -SET/OUT

�7ESPECIAL

19 de agosto de 2009

21ª Convenção dos Contabilistas do Estado de São Paulo começa com a inauguração da TV CRC SP

A_21ª_Convenção_dos_Contabi-listas_do_Estado_de_São_Paulo_foi_aberta_oficialmente_no_dia_19_de_agosto_de_2009_pelo_presidente_do_CRC_SP_(Conselho_Regional_de_Contabilidade_do_Estado_de_São_Paulo),_Sergio_Prado_de_Mello._A_solenidade_de_abertura_do_

maior_evento_contábil_paulista,_que_acontece_de_19_a_21_de_agosto_de_2009,_no_Palácio_das_Conven-ções_do_Parque_Anhembi,_teve_a_presença_da_vice-prefeita_de_São_Paulo,_Alda_Marco_Antonio,_e_de_autoridades_políticas,_em-

presariais_e_do_Judiciário,_além_dos_representantes_das_entidades_contábeis_de_todo_o_Brasil.O_Grande_Auditório_do_Anhem-

bi,_ totalmente_ lotado,_prestou_homenagem_ao_ex-conselheiro_do_CRC_SP,_Ronald_Monteiro,_com_um_minuto_de_silêncio_pelo_seu_falecimento.A_ solenidade_ começou_ com_

uma_apresentação_teatral,_com_os_personagens_de_Leonardo_Da_Vinci_e_do_frei_Luca_Paccioli_con-tando_a_história_da_Contabilida-de.__Após_a_composição_da_mesa_diretora,_momentos_de_emoção_com_a_entronização_das_bandeiras_do_município_de_São_Paulo,_do_estado_de_São_Paulo_e_do_Brasil_e_a_execução_dos_Hinos_da_Ban-deira_e_Nacional.

Prêmio Professor Hilário Franco

Destinada_a_premiar_Con-tabilistas_que_se_distinguem_na_doutrina_e_na_pesquisa_da_Ciência_Contábil,_a_Meda-lha_Professor_Hilário_Franco,_oferecida_em_cada_edição_das_Convenções_dos_Con-tabilistas_do_Estado_de_São_Paulo,_neste_ano_homena-geou_o_Contador_Antoninho_Marmo_Trevisan.

Auditor_e_consultor_de_empre-sas_desde_1970,_Trevisan_é_presi-dente_da_BDO_Trevisan_Auditores_e_Trevisan_Escola_de_Negócios._Membro_do_Conselho_de_Desen-volvimento_Econômico_e_Social_da_Presidência_da_República,_é_também_presidente_da_Academia_Brasileira_de_Ciências_Contábeis_e_do_Conselho_Editorial_da_revista_Razão Contábil.___Trevisan_recebeu_a_medalha_e_

o_diploma_do_presidente_Sergio_Prado_e,_muito_feliz_e_bastante_emocionado,_ brincou,_ dizen-do_que_se_perguntava_por_que_recebia_ a_ homenagem._ “Deve_ser_pelo_que_farei”_–_respondeu_Trevisan._“Aos_60_anos,_que_com-pletei_recentemente”_–_contou_–_“deixei_a_carreira_de_Auditor_para_os_jovens_e_vou_me_dedicar_ao_ensino._Quero_ser_conhecido_como_professor_Trevisan”.A_ vice-prefeita_ Alda_ Marco_

Antonio_ representou_ o_ prefei-to_Gilberto_Kassab_e_se_mostrou_surpresa_com_a_grandiosidade_da_solenidade._“Quero_dizer_a_vocês,_Contabilistas,”_–_falou_–_“que_a_Prefeitura_ de_ São_ Paulo_ criou_a_Secretaria_de_Modernização,_Gestão_e_Desburocratização_para_poder_atender_os_profissionais_da_Contabilidade,_facilitando_os_trâmites_burocráticos”.

TV CRC SP: mais informação para os Contabilistas

�8

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

ESPECIAL

O_presidente_do_Sescon-SP_e_Aescon-SP,_José_Maria_Chapina_Alcazar,_falou_em_nome_das_Enti-dades_Contábeis_Congraçadas_e_lembrou_que_a_união_e_a_parceria_dessas_entidades_têm_permitido_que_as_lutas_em_favor_de_um_sis-tema_tributário_mais_justo_sejam_levadas_adiante.Ele_lembrou_aos_Convencionais_

que_a_dedicação,_o_amor_à_profissão_e_a_busca_pelo_aperfeiçoamento_profissional_devem_ser_a_meta_de_cada_Contabilista._“Esse_é_o_objetivo_desta_21ª_Convenção_e_o_nosso_trabalho_deve_contribuir_para_o_desenvolvimento_do_País,_como_ estamos_ fazendo_ agora_com_os_microempreendedores_individuais,_que_estão_recebendo_orientação_dos_Contabilistas”.

65 anos e vinte Convenções depois

A_deputada_estadual_Célia_Leão_(PSDB-SP)_cumprimentou_a_todos_–_autoridades_e_Convencionais_–_ pelo_ evento_ que_ se_ iniciava._

“Se_vocês_chegaram_à_21ª_edição_desta_Convenção,_é_porque_este_evento_já_se_tornou_uma_marca_e_a_certeza_de_um_trabalho_bem_feito”_–_disse_a_parlamentar.Ela_ brincou_ que_ já_ se_ sente_

“quase”_uma_Contabilista_por-que_gosta_muito_de_participar_dos_eventos_ligados_aos_profissionais,_“sinônimos_de_progresso”.A_presidente_do_CFC_(Conselho_

Federal_de_Contabilidade),_Ma-ria_ Clara_ Cavalcante_ Bugarim,_homenageada_com_a_Medalha_Professor_Hilário_Franco_em_2007_e_prestes_a_terminar_seu_segundo_mandato,_agradeceu_o_trabalho_desenvolvido_pelos_presidentes_Luiz_Antonio_Balaminut,_gestão_2006-2007,_e_Sergio_Prado_de_Mello,_no_CRC_SP,_em_prol_do_CFC.Ela_afirmou_que_eventos_como_

esta_21ª_Convenção_“lançam_se-mentes_que,_caídas_em_terreno_fértil,_geram_uma_série_de_profícuas_realizações._Hoje,_65_anos_e_vin-te_semeaduras_depois,_podemos_colher_e_degustar_os_frutos_dessa_persistente_sabedoria”.O_presidente_Sergio_Prado_de_

Mello_encerrou_a_abertura_oficial_da_21ª_Convenção_dos_Contabilis-tas_dizendo_aos_Convencionais_que,_“nas_seis_décadas_que_nos_separam_da_1ª_Convenção_dos_Contabilistas,_realizada_em_1944,_a_profissão_cresceu_e_o_mercado_de_trabalho_passou_a_exigir_mais_dos_profissionais,_além_da_legis-

lação_ ter_ sofrido_ importantes_mudanças,_com_o_advento_do_Novo_Código_Civil,_de_2002,_e_a_Lei_nº_11.6�8,_de_2007”.__Ele_ disse_ também_ que_ “ao_

discutir_́ A_Contabilidade_na_Era_Digital´,_o_lema_da_21ª_Convenção,_sabemos_que_a_solidificação_da_profissão_e_o_reconhecimento_da_importância_dos_profissionais_se_dão_no_dia_ a_dia,_ na_busca_do_conhecimento_ que_ nos_ deixe_sempre_atualizados”.Sergio_Prado_enfatizou_que_“os_

Contabilistas_estão_vivendo_um_momento_muito_especial,_com_a_adoção_no_Brasil_das_Normas_Internacionais_de_Contabilidade._Nosso_País_se_alinha_aos_merca-dos_globalizados,_procurando_ter_como_símbolo_a_transparência_das_demonstrações_contábeis,_estas_sim_os_canais_de_informações_que_podem_levar_às_decisões_que_tragam_o_desenvolvimento,_o_emprego_e_o_bem-estar_dos_povos”.

19 de agosto de 2009

Maria Clara: “Convenção lança sementes que geram realizações”

A vice-prefeita de São Paulo, Alda Marco Antonio, e Sergio Prado

BOLETIM CRCSP

Nº 172 -SET/OUT

�9ESPECIAL

TV CRC SP

O_início_do_maior_evento_contábil_marcou_também_a_inauguração_da_TV_CRC_SP,_anunciada_por_Sergio_Prado._Com_cobertura_ao_vivo_da_solenidade_de_abertura_da_21ª_Con-venção,_a_nova_mídia_digital_dos_Contabilistas_poderá_ser_acessada_pelo_Portal_do_Conselho.Ao_final,_o_presidente_do_CRC_SP_

desejou_a_todos_que_“a_21ª_Conven-ção_dos_Contabilistas_do_Estado_de_São_Paulo_seja_ inesquecível_pela_bagagem_educacional_ e_ cultural_que_adicionará_a_vocês_como_pro-fissionais,_como_seres_humanos_e,_especialmente,_como_cidadãos”.

Presença de autoridades

Prestigiaram_a_solenidade_de_abertura_ da_ 21ª_ Convenção_ dos_Contabilistas_o_superintendente_da_Receita_Federal_em_São_Paulo,_Luiz_Sérgio_Fonseca_Soares;_o_secretário_do_Emprego_e_Relações_do_Trabalho_do_Estado_de_São_Paulo,_Guilher-me_Afif_Domingues;_a_deputada_estadual_Célia_Leão_(PSDB-SP);_o_deputado_estadual_Vítor_Sapienza_(PPS-SP);_o_presidente_do_Tribunal_de_Contas_do_Estado_de_São_Pau-lo,_Edgard_Camargo_Rodrigues;_o_secretário_municipal_de_Esportes,_Walter_Feldman;_o_presidente_da_Associação_dos_Contadores_Muni-

cipais_de_São_Paulo,_Manoel_do_Nascimento_Veríssimo;_o_presi-dente_do_Conselho_Deliberativo,_da_Febrapam_(Federação_Brasileira_das_Associações_de_Peritos,_Ár-bitros,_Mediadores_e_Conciliado-res),_Rubens_Monton_Coimbra;_o_presidente_do_Corecon,_Antonio_Luiz_de_Queiroz_Silva;_o_presidente_do_Sescon-SP_e_Aescon-SP,_José_Maria_Chapina_Alcazar,_que_re-presentou_as_Entidades_Contá-beis_Congraçadas;_o_presidente_do_CRCRS_(Conselho_Regional_de_Contabilidade_do_Rio_Grande_do_Sul)_Rogério_Rokembach;_o_pre-sidente_do_CRC_SP,_gestão_2006-2007,_ Luiz_Antonio_Balaminut,_representante_dos_ex-presidentes_do_Conselho._____

Saúde e sustentabilidade

Durante_os_três_dias_de_realização_da_21ª_Convenção_dos_Contabilis-

tas,_o_Palácio_das_Convenções_do_Parque_Anhembi_teve_um_serviço_de_ozonização,_que_esterilizou_os_ambientes_onde_ocorreram_as_palestras,_os_eventos_parale-los_e_a_Feira_de_Negócios,_para_prevenção_da_disseminação_da_gripe_A_(H1N1).Preocupadas_com_a_sustenta-

bilidade_do_planeta,_as_entidades_organizadoras_do_evento__realizaram_a_neutralização_da_emissão_de_gás_carbônico,_por_meio_da_aquisição_de_crédito_carbono.Também_os_resíduos_gerados_

pelo_evento_foram_colocados_em_coletores_de_descarte_de_lixo_reci-clado,_com_separação_correta_para_que_pudessem_ser_reutilizados.Os_resíduos_foram_doados_para_

ONGs_e_instituições_que_transfor-mam_os_materiais_em_produtos_sustentáveis._Os_materiais_pro-mocionais_que_sobraram_foram_armazenados_para_reutilização_em_brindes_ecológicos.

Antoninho Marmo Trevisan recebe de Sergio Prado a Medalha e o Diploma Professor Hilário Franco

40

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

ESPECIAL

Evento paraleloTalk Show - Mulher Faz Acontecer

Debate aborda o papel da mulher na sociedadeA_Comissão_ CRC_ SP_Mulher_

promoveu_o talk show_“Mulher_faz_ Acontecer”,_ no_ dia_ 20_ de_agosto_de_2009,_durante_a_21ª_Convenção_dos_Contabilistas_do_Estado_de_São_Paulo.Com_mediação_da_jornalista_

Leda_Nagle,_participaram_da_con-versa_a_delegada_Rosmary_Corrêa,_responsável_pela_implementação_da_1ª_Delegacia_de_Defesa_da_Mu-lher_em_São_Paulo;_a_advogada_Ana_Paola_Sene_Mercadante;_uma_das_ fundadoras_da_Associação_Américas_Amigas_Andrea_da_Vei-

ga_Pereira;_a_Auditora_e_sócia_da_PricewaterhouseCoopers_Maria_José_De_Mula_Cury_e_a_presidente_da_escola_de_samba_Mocidade_Alegre,_ Solange_ Cruz_ Bichara_Rezende.Para_Rosmary,_conhecida_como_

delegada_Rose,_“ainda_existem_muitas_barreiras_que_impedem_as_mulheres_de_disputarem_car-gos_políticos”,_disse,_justificando_porque_o_número_de_candidatas_é_inferior_ao_de_candidatos.A_Lei_Maria_da_Penha,_uma_gran-

de_conquista_para_as_mulheres,_foi_um_assunto_bastante_aborda-do._Segundo_Rose,_é_importante_combater_a_violência_doméstica,_pois_ela_acaba_se_refletindo_na_sociedade,_na_qual_todos_são_ví-timas_potenciais._Solange,_que_preside_a_Moci-

dade_Alegre_desde_2004,_comen-tou_sobre_os_trabalhos_sociais_da_escola_e_destacou_a_importância_dos_Contadores_na_prestação_de_

contas_da_Mocidade._“Recebemos_verba_pública,_de_transmissão_e_também_da_bilheteria._E_para_a_verba_ pública_ é_ obrigatória_ a_prestação_de_contas_à_socieda-de”,_falou._Sobre_prestações_de_contas,_a_

Auditora_Maria_José_acrescentou_que_“ainda_é_burocrático,_mas_muito_importante,_principalmen-te,_quando_se_trata_de_dinheiro_público”._Ela_falou_também_sobre_as_mudanças_nas_Normas_Bra-sileiras_ de_ Contabilidade,_ que_estão_sendo_harmonizadas_com_o_padrão_internacional,_e_trarão_mais_transparência_e_vantagem_competitiva_ao_Brasil,_pois,_com_as_demonstrações_contábeis_padro-nizadas,_elas_serão_entendidas_em_diversos_lugares_do_mundo._

20 de agosto de 2009

Andrea da Veiga Pereira Leda Nagle

Rosmary Corrêa

Ana Paola Sene Mercadante

BOLETIM CRCSP

Nº 172 -SET/OUT

41ESPECIAL

Andrea_contou_sobre_a_Asso-ciação_Américas_Amigas,_que_visa_a_conscientizar_as_mulheres_so-bre_a_importância_da_realização_de_exames_preventivos._Andrea_explicou_que_o_Brasil_tem_um_dos_maiores_índices_de_incidência_de_câncer_de_mama_no_mundo,_mas_que,_em_muitos_ casos,_não_há_diagnóstico_ porque_ as_mulhe-res_ não_ têm_ como_ realizar_ os_exames._Por_isso,_a_Associação_trabalha_também_para_adquirir_e_doar_mamógrafos_para_comu-nidades_carentes._Para_Ana_Paola,_a_mulher_pre-

cisa_assumir_mais_posições_de_liderança._“Estamos_no_caminho,_mas_ainda_há_muito_a_se_fazer_tanto_no_dia_a_dia,_quanto_em_casos_maiores”.

PalestrasAuditoria

O novo conceito sobre valor justo

O_processo_de_harmoniza-ção_das_Normas_Brasileiras_de_Contabilidade_às_Internacionais,_intensificado_com_a_publicação_da_Lei_nº_11.6�8/07,_fez_com_que_o_conceito_de_valor_justo,_que_já_ existia_ nos_ padrões_ inter-nacionais,_passasse_a_ser_mais_utilizado_no_Brasil.A_ Auditora_ Maria_ Helena_

Pettersson_explica_que_“a_es-trutura_tradicional_da_Contabi-lidade_não_atende_plenamente_às_necessidades_dos_investidores_e_da_maioria_dos_usuários_das_demonstrações_financeiras”.Com_o_novo_conceito_de_valor_

justo,_as_demonstrações_finan-ceiras_passam_a_apresentar_in-formações_mais_fidedignas_com_base_em_avaliações_econômicas_constantemente_atualizadas._Para_ela,_“a_confiabilidade_é_o_grande_desafio_para_a_adoção_do_modelo_contábil_amparado_em_avaliações_econômicas_dos_ativos_e_das_obrigações”._Em_sua_palestra,_a_Audito-

ra_destacou_a_ importância_da_atualização_do_Contador_frente_às_mudanças_ que_ estão_ ocor-rendo_na_profissão_e_disse_que_as_ instituições_de_ ensino_pre-cisam_se_aprofundar_no_ensino_do_tema._

O processo de preparação das demonstrações financeiras nas múltiplas práticas Contábeis

A_Auditora_e_diretora_técnica_do_Ibracon_–_5ª_Seção_Regional,_Carla_Bellangero,_abordou_o_pro-cesso_de_convergência_das_Normas_Brasileiras_de_Contabilidade_às_Normas_Internacionais,_assunto_atual_e_que_desperta_o_interesse_de_muitos_profissionais.

Solange Cruz Bichara

Maria José de Mula Cury

42

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo

ESPECIAL

20 de agosto de 2009

Focando_na_elaboração_das_demonstrações_contábeis,_Carla__Bellangero_ressaltou_que,_além_de_alterações_na_forma_como_essas_demonstrações_são_apresenta-das,_outra_grande_mudança_foi_a_obrigatoriedade_de_divulgação_dessas_informações_para_empresas_com_ativos_superiores_a_R$_�00_milhões_e_receitas_brutas_anuais_superiores_a_R$_240_milhões._Tudo_isso_contribui_para_aumentar_a_transparência_ para_ o_mercado_financeiro.A_Auditora_falou_sobre_o_efeito_

das_mudanças_no_ambiente_das_empresas:_alterações_nas_demons-trações_contábeis,_registro_de_eventos_contábeis,_realização_de_Auditoria_Interna,_atualização_de_sistemas_para_a_geração_de_informações_e_treinamento_de_colaboradores._Em_ relação_ ao_mercado_de_

trabalho,_ Carla_ afirmou_ que_o_profissional_com_profundos_conhecimentos_sobre_as_novas_práticas_contábeis_será_extre-mamente_valorizado.

As principais mudanças nas Normas de Auditoria para o ano 2010

A_presidente_do_Ibracon_–_Ór-gão_Nacional,_Ana_María_Elorrie-ta,_foi_uma_das_palestrantes_da_Convenção._No_segundo_dia_do_evento,_ela_discorreu_sobre_“As_principais_mudanças_nas_normas_de_Auditoria_para_o_ano_2010”.

das_Normas_de_Auditoria_no_País,_como_o_treinamento_dos_atuais_e_ futuros_ Auditores,_ suporte_ a_firmas_ de_ Auditoria_ de_ menor_porte_ou_que_auditam_pessoas_físicas,_a_constante_atualização_das_normas_no_Brasil,_conforme_novas_ normas_ internacionais_sejam_editadas_e_publicadas,_e_a_contribuição_efetiva_ao_desen-volvimento_de_normas.Sobre_a_internacionalização_das_

normas,_a_Auditora_comentou:_“assim_como_o_uso_de_normas_de_Contabilidade_convergidas_dará_maior_competitividade,_isto_será_reforçado_com_relatórios_de_Au-ditoria_que_possam_ser_melhor_entendidos_pelos_usuários”.

Área Pública

Plano de contas aplicado ao setor público

O_Plano_de_Contas_foi_elaborado_para_dar_uma_estrutura_padroniza-da,_nos_moldes_da_Contabilidade_Internacional,_para_as_três_esferas_de_governo:_a_União,_os_estados_e_os_municípios._O_palestrante_Paulo_Henrique_ Feijó,_ coorde-nador-geral_de_Contabilidade_da_Secretaria_do_Tesouro_Nacional,_explicou_que_o_Plano_de_Contas_serve_para_elaborar_os_demons-

Elorrieta_esclareceu_que_as_Nor-mas_Internacionais_de_Auditoria_editadas_pela_ IFAC_(Federação_Internacional_ de_ Contadores)_são_mais_precisas,_com_base_em_princípios_e_com_um_bom_nível_de_materiais_explicativos,_o_que_contribui_para_um_“trabalho_de_Auditoria_mais_robusto”.Em_sua_palestra,_a_presidente_

do_Ibracon_falou_sobre_os_desa-fios_do_processo_de_harmonização_

BOLETIM CRCSP

Nº 172 -SET/OUT

4�ESPECIAL

trativos_contábeis_instituídos_pela_Lei_nº_4.�20/1964_e_pelas_Normas_Brasileiras_de_Contabilidade_Apli-cadas_ao_Setor_Público._Feijó_enfatizou_que_“o_Plano_de_

Contas_Aplicado_ao_Setor_Público_é_um_marco_para_a_Contabilidade_brasileira,_pois_será_um_instrumento_facilitador_para_a_convergência_às_normas_e_para_a_consolidação_das_contas_nacionais”._

Manual da receita do setor público

A_chefe_de_Projeto_da_Gerên-cia_de_Normas_e_Procedimentos_Contábeis_da_Coordenação-geral_de_Contabilidade_da_Secretaria_do_Tesouro_Nacional,_Rosilene_Oliveira_de_Souza,_ministrou_a_palestra_“Manual_da_Receita_do_Setor_Público”._Ela_fez_um_breve_relato_sobre_

o_histórico_do_Manual_da_Receita_Nacional,_destacando_as_altera-ções_feitas_a_cada_nova_edição,_

principalmente,_os_procedimentos_contábeis_específicos._Rosilene_afirma_que_o_papel_

do_ Contador_ no_ setor_ público_está_ mudando._ “[Ele]_ passa_ a_ser_fundamental_na_geração_de_informações_gerenciais,_sejam_de_natureza_orçamentária,_financeira,_patrimonial_ou_de_custos,_auxi-liando_a_tomada_de_decisão_dos_administradores_públicos”.

Em_relação_à_harmonização_das_Normas_Contábeis,_a_Conta-dora_disse_que_“a_Contabilidade_do_setor_público_também_está_buscando_ a_ padronização_ de_procedimentos”.

Manual da despesa do setor público

Na_ Convenção,_ o_ Contador_especializado_em_Contabilidade_Pública_e_analista_de_Finanças_e_

Controle_da_Secretaria_do_Tesouro_Nacional_Welinton_Vitor_dos_San-tos_ministrou_uma_palestra_sobre_o_“Manual_da_Despesa_do_Setor_Público”,_que_é_parte_integrante_do_Manual_Técnico_de_Contabilidade_Aplicada_ao_Setor_Público._Welinton_explicou_que_o_ma-

nual_é_“parte_da_estratégia_do_Tesouro_Nacional_de_fortalecer_a_Contabilidade_Pública_no_Brasil”._Para_ele,_em_relação_ao_processo_de_convergência_às_Normas_In-ternacionais_de_Contabilidade,_“os_ desafios_ para_ o_ setor_ pú-blico_são_ainda_maiores,_pois,_além_das_questões_patrimoniais,_temos_ que_ tratar_ de_ diversos_temas_relacionados_à_área_de_orçamento_público”.Na_última_edição_do_Manual,_

foram_estabelecidos_critérios_para_uniformizar_alguns_pontos,_mas,_em_algumas_situações,_ainda_há_dúvidas._Esses_casos,_assim_como_a_despesa_de_exercícios_anteriores,_são_alguns_dos_desafios_para_a_próxima_edição._

44

Nº 172 - SET/OUT

Conselho Regional de Contabilidade do Estado de São Paulo