análise de viabilidade econômica transportadora de … · especialização em qualidade e...

TRANSCRIPT

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

Análise de Viabilidade Econômica Transportadora de Minérios

Professores:

José Arnaldo Barra Montevechi, Dr.

Edson de Oliveira Pamplona, Dr.

Alunos: Aline A. Bernardes

Carlos Eduardo Silva Grilo

Ericson Moura

Fábio Theis

Pollyanna de Freitas Castro

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

SUMARIO 1. INTRODUÇÃO....................................................................................................... 3 1.1 Objetivo .............................................................................................................. 3 2. DADOS DO PROJETO .......................................................................................... 5 3. PROJEÇÃO DA DRE E FLUXO DE CAIXA ........................................................... 8 3.1 Cálculo do VN, VPL e TIR .................................................................................. 8 4. ANALISES DE RISCOS E INCERTEZAS ............................................................ 10 4.2 Cálculo da TIR considerando probabilidades no Fluxo de Caixa ...................... 11 4.3 Análise de Risco Simulação de Monte Carlo .................................................... 12 5 CONCLUSÃO ...................................................................................................... 15 6 REFERÊNCIAS BIBLIOGRAFICAS ..................................................................... 16 ANEXO I ..................................................................................................................... 17

Tabela 1 Volume a ser transportado ............................................................................. 5 Tabela 2 Investimento em ativos + Capital de giro ........................................................ 6 Tabela 3 Dados do Projeto ........................................................................................... 6 Tabela 4 Demonstração do VN, VPL e TIR ................................................................... 9 Tabela 5 Atingir meta VPL=o variando custo do diesel ............................................... 10 Tabela 6 Atingir meta VPL=o variando o valor mínimo do frete................................... 11 Tabela 7 Atingir meta VPL=o variando quantidade mínima a ser transportada ........... 11 Tabela 8 Variação considerada .................................................................................. 12

Figura 1 Localização estratégica da TINAGA ............................................................... 3 Figura 2 Trecho a ser percorrido Rod. Índio Tibiriçá e Rod. Anchieta ........................... 4 Figura 3 Volvo VM310 e Basculante Randon ................................................................ 5 Figura 4 Análise de Sensibilidade ............................................................................... 13 Figura 5 Analise de Monte Carlo VPL ......................................................................... 14

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

1. INTRODUÇÃO

Analisar e selecionar projetos de investimentos são sem dúvida, uma questão

importante da teoria econômica. A busca por projetos que venham gerar maiores

ganhos para a empresa dever ser objetivo de todos os gestores. Com a constante

presença de riscos e incertezas, torna-se necessário a utilização de técnicas de

avaliação de investimentos que possam refletir a viabilidade do projeto. Abaixo são

apresentados alguns conceitos importantes utilizados na avaliação de investimentos.

1.1 Objetivo

O estudo apresenta a Analise de viabilidade de um novo negócio para uma

empresa de transporte atuante no mercado da Cidade de Mogi das Cruzes/São Paulo.

Sendo que este novo negócio será o transporte rodoviário de 300 toneladas/dia

de minério de ferro entre as cidades de Mogi das Cruzes e Cubatão entre a TINAGA

até a COSIPA.

Com este estudo de caso espera-se levantar dados projetando um futuro de 10

anos de contrato entre a transportadora e a empresa COSIPA e avaliando através de

métodos econômicos a viabilidade do negocio.

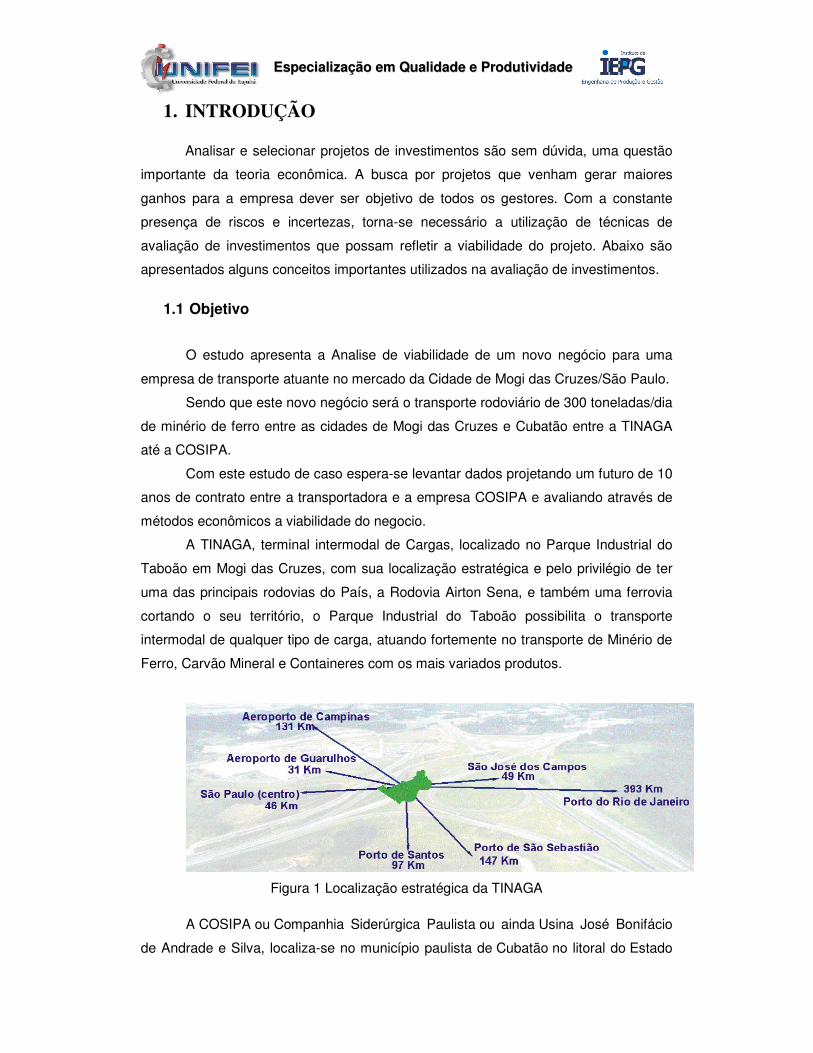

A TINAGA, terminal intermodal de Cargas, localizado no Parque Industrial do

Taboão em Mogi das Cruzes, com sua localização estratégica e pelo privilégio de ter

uma das principais rodovias do País, a Rodovia Airton Sena, e também uma ferrovia

cortando o seu território, o Parque Industrial do Taboão possibilita o transporte

intermodal de qualquer tipo de carga, atuando fortemente no transporte de Minério de

Ferro, Carvão Mineral e Containeres com os mais variados produtos.

Figura 1 Localização estratégica da TINAGA

A COSIPA ou Companhia Siderúrgica Paulista ou ainda Usina José Bonifácio

de Andrade e Silva, localiza-se no município paulista de Cubatão no litoral do Estado

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

de São Paulo, no Brasil. Possui 12 milhões de metros quadrados, incluindo um porto

privativo alfandegado e que pode operar 12 milhões de toneladas/ano, e um complexo

ferroviário com capacidade de atender quatro milhões de toneladas/ano. A empresa

conta com cerca de 5.500 empregados, dos quais 5.300 trabalhando na Usina de

Cubatão.

A empresa produz aços planos não-revestidos, (placas, chapas grossas,

laminados a quente e a frio), que atendem segmentos estratégicos da economia, como

o automobilístico, ferroviário, automotivo, naval, de construção civil, agrícola, de

embalagens, mecânico, eletroeletrônico, de utilidades domésticas, máquinas e

equipamentos e de distribuição.

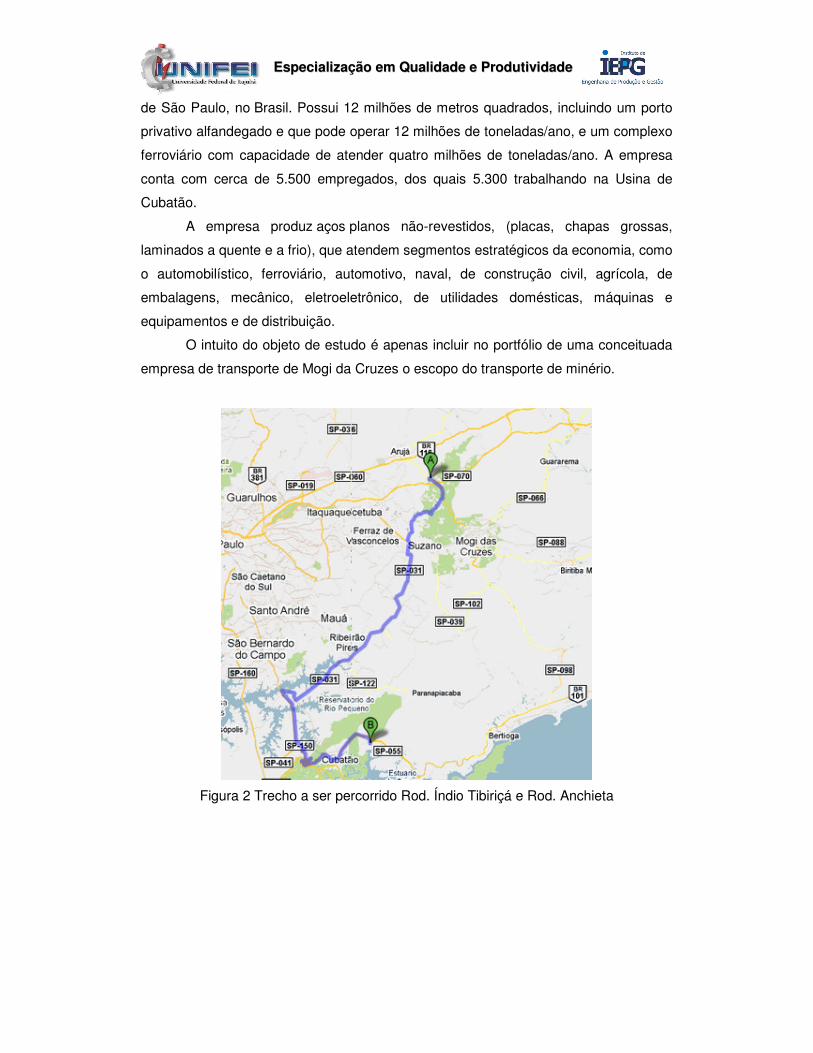

O intuito do objeto de estudo é apenas incluir no portfólio de uma conceituada

empresa de transporte de Mogi da Cruzes o escopo do transporte de minério.

Figura 2 Trecho a ser percorrido Rod. Índio Tibiriçá e Rod. Anchieta

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

2. DADOS DO PROJETO

Considerado na analise que o investimento será garantido por um contrato

mínimo com a empresa contratante de 10 anos para o transporte de 300 ton. de

minério de ferro.

Para realizar este transporte será necessário o investimento em novos ativos

para a empresa.

Com o intuito de suprir a demanda de entrega solicitada pela empresa

contratante de 300 ton. por dia, 240 dias por anos se faz necessário a aquisição de

cinco semi reboques e contratação de mão de obra qualificada para realizar o

transporte do minério de ferro ate Cubatão.

Tabela 1 Volume a ser transportado

Receitas Valor Descrição Fontes

Volume Transportado 300 Toneladas por dia

Empresa

Contratante

Dias Trabalhados no

Ano 240

Dias (Somente

úteis)

Empresa

Contratante

Preço da Tonelada

R$

16.00

Tonelada

transportada

Empresa

Contratante

O modelo do Cavalo mecânico escolhido foi o VOLVO – VM310 4x2 2p(diesel)

foi o modelo que mais se adequou as necessidades da empresa por seu desempenho

e economia nos transportes rodoviários possui motor com injeção eletrônica por

Common Rail, suspensão parabólica na dianteira e embreagem hidropneumática. O

basculante selecionado para a aplicação foi o Randon com 30m³ e três eixos, cada

carreta transportará 30 toneladas por viagem, o que significa 10 viagens por dia.

Figura 3 Volvo VM310 e Basculante Randon

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

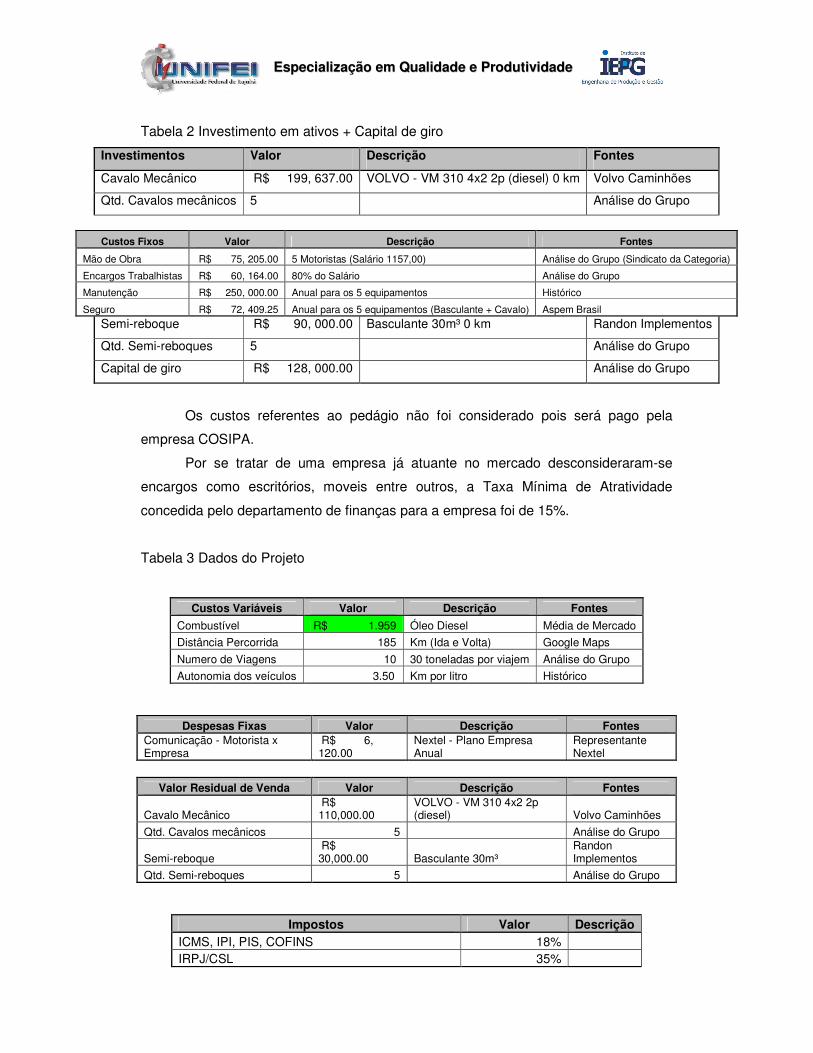

Tabela 2 Investimento em ativos + Capital de giro

Investimentos Valor Descrição Fontes

Cavalo Mecânico R$ 199, 637.00 VOLVO - VM 310 4x2 2p (diesel) 0 km Volvo Caminhões

Qtd. Cavalos mecânicos 5 Análise do Grupo

Semi-reboque R$ 90, 000.00 Basculante 30m³ 0 km Randon Implementos

Qtd. Semi-reboques 5 Análise do Grupo

Capital de giro R$ 128, 000.00 Análise do Grupo

Os custos referentes ao pedágio não foi considerado pois será pago pela

empresa COSIPA.

Por se tratar de uma empresa já atuante no mercado desconsideraram-se

encargos como escritórios, moveis entre outros, a Taxa Mínima de Atratividade

concedida pelo departamento de finanças para a empresa foi de 15%.

Tabela 3 Dados do Projeto

Custos Variáveis Valor Descrição Fontes

Combustível R$ 1.959 Óleo Diesel Média de Mercado

Distância Percorrida 185 Km (Ida e Volta) Google Maps

Numero de Viagens 10 30 toneladas por viajem Análise do Grupo

Autonomia dos veículos 3.50 Km por litro Histórico

Despesas Fixas Valor Descrição Fontes Comunicação - Motorista x Empresa

R$ 6, 120.00

Nextel - Plano Empresa Anual

Representante Nextel

Valor Residual de Venda Valor Descrição Fontes

Cavalo Mecânico R$ 110,000.00

VOLVO - VM 310 4x2 2p (diesel) Volvo Caminhões

Qtd. Cavalos mecânicos 5 Análise do Grupo

Semi-reboque R$ 30,000.00 Basculante 30m³

Randon Implementos

Qtd. Semi-reboques 5 Análise do Grupo

Impostos Valor Descrição ICMS, IPI, PIS, COFINS 18% IRPJ/CSL 35%

Custos Fixos Valor Descrição Fontes

Mão de Obra R$ 75, 205.00 5 Motoristas (Salário 1157,00) Análise do Grupo (Sindicato da Categoria)

Encargos Trabalhistas R$ 60, 164.00 80% do Salário Análise do Grupo

Manutenção R$ 250, 000.00 Anual para os 5 equipamentos Histórico

Seguro R$ 72, 409.25 Anual para os 5 equipamentos (Basculante + Cavalo) Aspem Brasil

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

Financiamento BNDS Valor Descrição

Taxa: 1,4 + 70 % TJLP + 30% TJ-462 (TJPL+1%) 7.7% Prazo 5 Grau de alavancagem: 75% Início de pagamento: Imediato

Outras Informações Valor Descrição Taxa de depreciação: 25% TMA: 15% Período de Contrato: 10 Anos

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

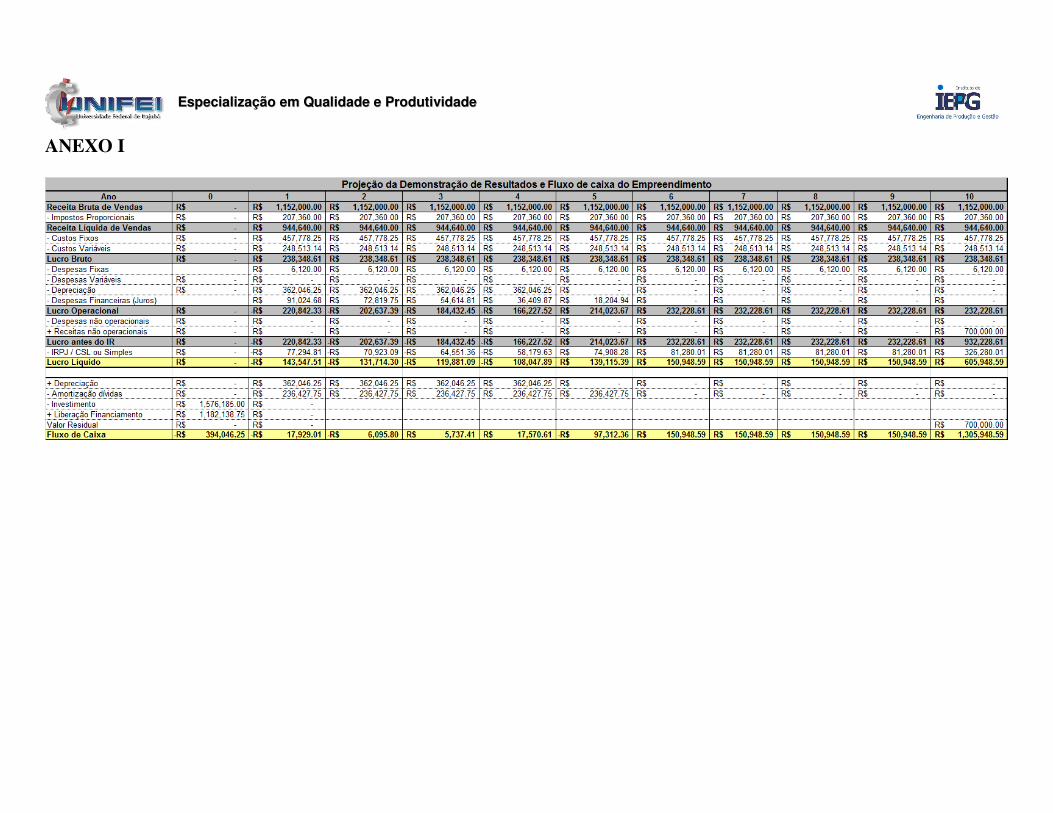

3. PROJEÇÃO DA DRE E FLUXO DE CAIXA

Em finanças o fluxo de caixa (designado em inglês por "cash flow"), refere-se

ao montante de caixa recebido e gasto por uma empresa durante um período de

tempo definido, algumas vezes ligado a um projeto específico.

Existem dois tipos de fluxos: - outflow, de saída, que representa as saídas de

capital, subjacentes às despesas de investimento. - inflow, de entrada, que é o

resultado do investimento. Valor que contrabalança com as saídas e traduz-se num

aumento de vendas ou representa uma redução de custo de produção, etc.

O demonstrativo de resultado é uma ferramenta para a tomada de decisão, que

retrata o fluxo de dinheiro e a relação entre a receita e as despesas ao longo de um

período de tempo e nos mostra o valor em dinheiro que foi ganho em um ano. Os

termos lucro, receita líquida e faturamento são usados normalmente para demonstrar

o resultado final.

A receita operacional mede a extensão com a qual as receitas geradas durante

o período contábil excederam as despesas incorridas na produção das receitas. Essa

medição diz se o negócio operacional da empresa obteve ou não dinheiro.

A partir da coleta de dados foi desenvolvida, utilizando recursos do Excel, uma

projeção da demonstração de resultado conforme ilustrados no Anexo 1.

Uma das finalidades da análise do fluxo de caixa é destacar a diferença entre a

renda líquida e a aquisição real de caixa. O resultado é uma projeção dos fluxos de

caixa futuros que serão obtidos caso a empresa opte por investir nesse

empreendimento de negócio.

3.1 Cálculo do VN, VPL e TIR

Após terem sido lançados os dados na DRE, foram calculados o Valor

Presente Líquido (VPL), o Valor do Negócio (VN) e a Taxa Interna de Retorno (TIR),

com a finalidade de avaliar a viabilidade do projeto em questão. A Tabela 4 ilustra os

valores encontrados.

Na análise de projetos, é necessária a definição prévia de alguns parâmetros

de comparabilidade, como, por exemplo, a Taxa Mínima de Atratividade. Entende-se

por Taxa Mínima de Atratividade (TMA), a taxa mínima a ser alcançada em

determinado projeto; caso contrário, o mesmo deve ser rejeitado. É, também, a taxa

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

utilizada para descontar os fluxos de caixa quando se usa o método do valor presente

líquido (VPL) e o parâmetro de comparação para TIR (Schaicoski, 2002).

A Taxa Mínima de Atratividade (TMA) é aquela em que a partir da qual o

investidor considera que está obtendo ganho financeiro.

Alguns autores afirmam que a taxa de juros a ser usada pela Engenharia

Econômica é a taxa de juros equivalente à maior rentabilidade das aplicações

correntes e de pouco risco.

Uma proposta de investimento, para ser atrativa, deve render, no mínimo, esta

taxa de juros. A TMA da conceituada empresa de transporte é de 15% a.a.

O valor presente líquido (VPL), também conhecido como valor atual líquido

(VAL) ou método do valor atual, é a fórmula matemático-financeira capaz de

determinar o valor presente de pagamentos futuros descontados a uma taxa de juros

apropriada, menos o custo do investimento inicial.

A Taxa Interna de Retorno (TIR), em inglês IRR (Internal Rate of Return), é a

taxa necessária para igualar o valor de um investimento (valor presente) com os seus

respectivos retornos futuros ou saldos de caixa. Sendo usada em análise de

investimentos significa a taxa de retorno de um projeto.

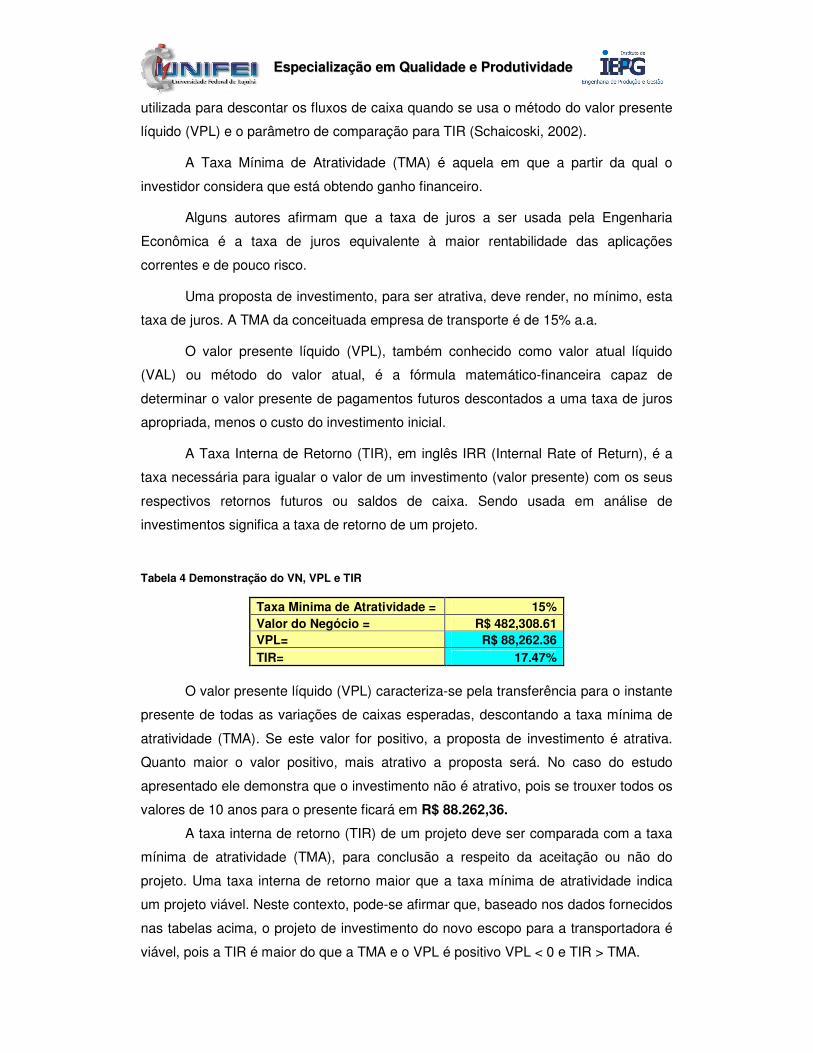

Tabela 4 Demonstração do VN, VPL e TIR

Taxa Minima de Atratividade = 15% Valor do Negócio = R$ 482,308.61 VPL= R$ 88,262.36 TIR= 17.47%

O valor presente líquido (VPL) caracteriza-se pela transferência para o instante

presente de todas as variações de caixas esperadas, descontando a taxa mínima de

atratividade (TMA). Se este valor for positivo, a proposta de investimento é atrativa.

Quanto maior o valor positivo, mais atrativo a proposta será. No caso do estudo

apresentado ele demonstra que o investimento não é atrativo, pois se trouxer todos os

valores de 10 anos para o presente ficará em R$ 88.262,36.

A taxa interna de retorno (TIR) de um projeto deve ser comparada com a taxa

mínima de atratividade (TMA), para conclusão a respeito da aceitação ou não do

projeto. Uma taxa interna de retorno maior que a taxa mínima de atratividade indica

um projeto viável. Neste contexto, pode-se afirmar que, baseado nos dados fornecidos

nas tabelas acima, o projeto de investimento do novo escopo para a transportadora é

viável, pois a TIR é maior do que a TMA e o VPL é positivo VPL < 0 e TIR > TMA.

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

4. ANALISES DE RISCOS E INCERTEZAS

Existem condições de risco e incertezas que envolvem o projeto, permitindo a

avaliação da viabilidade do investimento em função de possíveis alterações de

mercado.

4.1 Análise de Sensibilidade

Um projeto nem sempre retornará tudo o que foi previsto. As condições e

dados iniciais estipulados podem variar e mudar o rumo do fluxo de caixa do projeto.

Para analisar o problema das incertezas em relação à variação nos dados do

projeto, existe a análise de sensibilidade do fluxo de caixa. De acordo com Neves

(1982), essa técnica permite identificar as variáveis cruciais que poderão pôr em risco

o projeto de investimento. Uma vez identificadas essas variáveis caberá ao analista

impor sobre elas controles especiais para evitar que assumam valores que

prejudiquem a viabilidade do projeto.

A análise de sensibilidade procura determinar o efeito de uma variação de um

determinado item no seu valor total.

Na verdade é mais um enfoque que uma técnica. Consiste em medir o efeito

produzido na rentabilidade do investimento, ao se variar os dados de entrada.

Devem-se variar cada parâmetro de uma vez, estabelecendo o valor mais

provável, o limite inferior e superior de variação.

Para cada valor calcula-se VPL e TIR, e com isso pode-se ter uma idéia da

sensibilidade do parâmetro em questão.

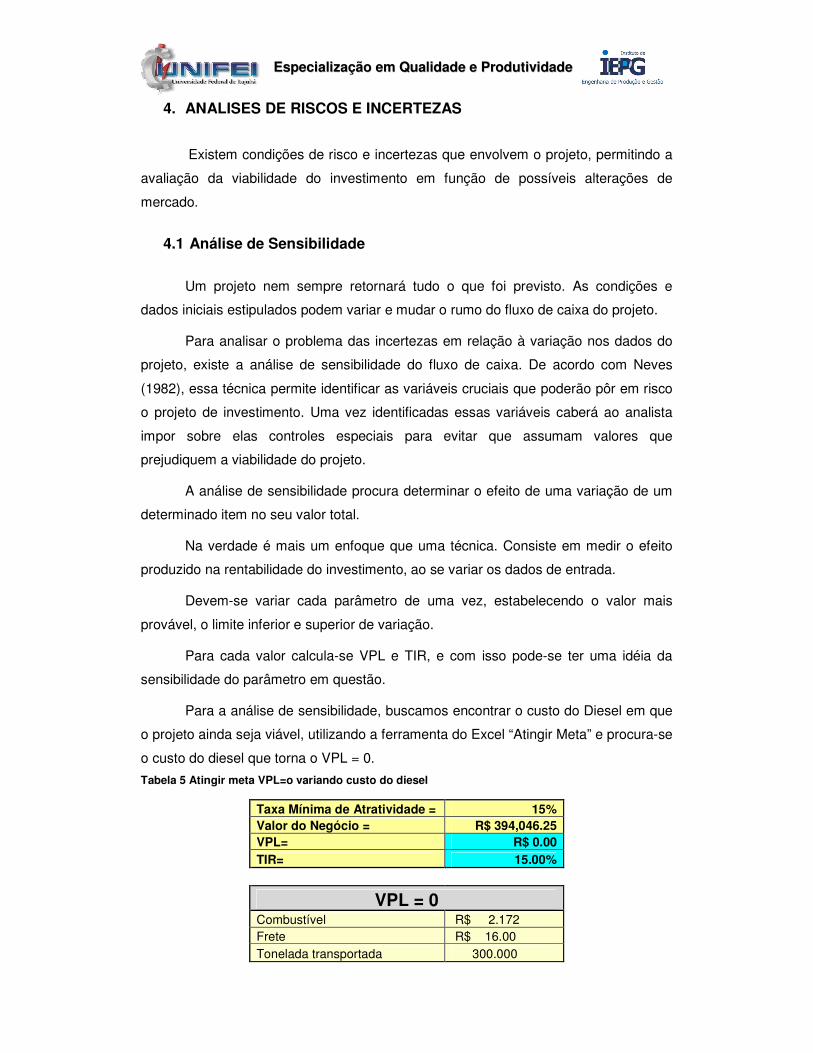

Para a análise de sensibilidade, buscamos encontrar o custo do Diesel em que

o projeto ainda seja viável, utilizando a ferramenta do Excel “Atingir Meta” e procura-se

o custo do diesel que torna o VPL = 0.

Tabela 5 Atingir meta VPL=o variando custo do diesel

Taxa Mínima de Atratividade = 15% Valor do Negócio = R$ 394,046.25 VPL= R$ 0.00 TIR= 15.00%

VPL = 0 Combustível R$ 2.172 Frete R$ 16.00 Tonelada transportada 300.000

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

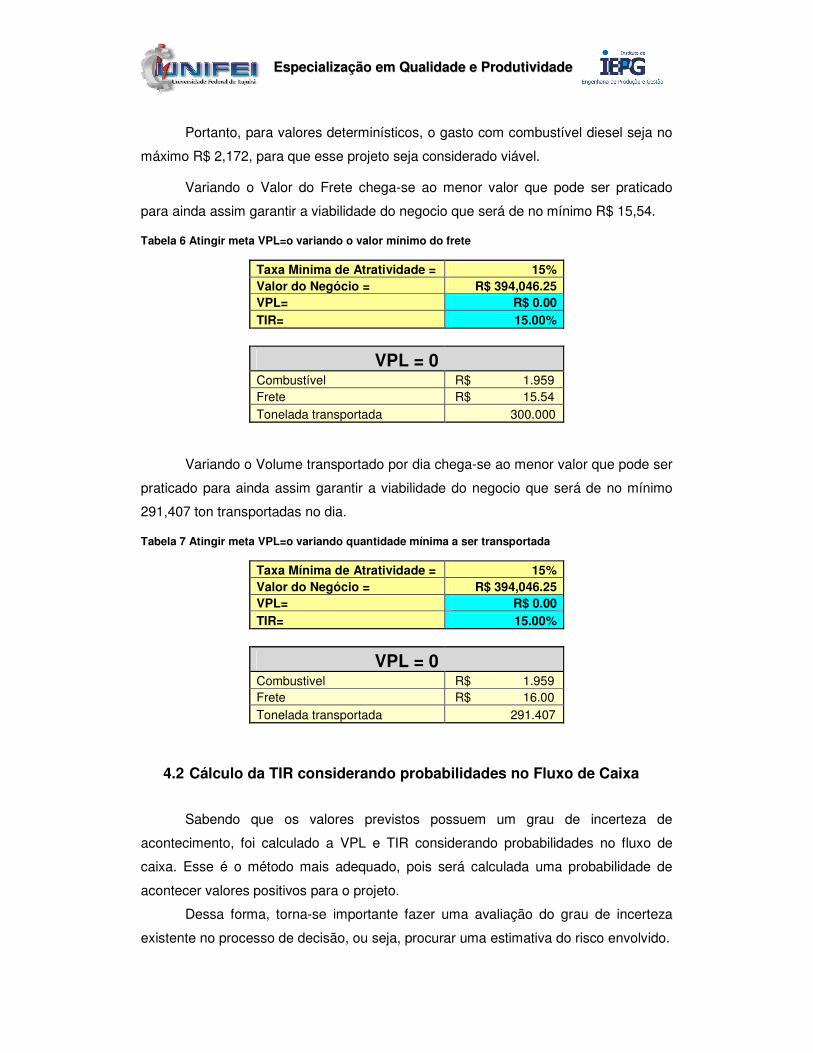

Portanto, para valores determinísticos, o gasto com combustível diesel seja no

máximo R$ 2,172, para que esse projeto seja considerado viável.

Variando o Valor do Frete chega-se ao menor valor que pode ser praticado

para ainda assim garantir a viabilidade do negocio que será de no mínimo R$ 15,54.

Tabela 6 Atingir meta VPL=o variando o valor mínimo do frete

Taxa Minima de Atratividade = 15% Valor do Negócio = R$ 394,046.25 VPL= R$ 0.00 TIR= 15.00%

VPL = 0 Combustível R$ 1.959 Frete R$ 15.54 Tonelada transportada 300.000

Variando o Volume transportado por dia chega-se ao menor valor que pode ser

praticado para ainda assim garantir a viabilidade do negocio que será de no mínimo

291,407 ton transportadas no dia.

Tabela 7 Atingir meta VPL=o variando quantidade mínima a ser transportada

Taxa Mínima de Atratividade = 15% Valor do Negócio = R$ 394,046.25 VPL= R$ 0.00 TIR= 15.00%

VPL = 0 Combustivel R$ 1.959 Frete R$ 16.00 Tonelada transportada 291.407

4.2 Cálculo da TIR considerando probabilidades no Fluxo de Caixa

Sabendo que os valores previstos possuem um grau de incerteza de

acontecimento, foi calculado a VPL e TIR considerando probabilidades no fluxo de

caixa. Esse é o método mais adequado, pois será calculada uma probabilidade de

acontecer valores positivos para o projeto.

Dessa forma, torna-se importante fazer uma avaliação do grau de incerteza

existente no processo de decisão, ou seja, procurar uma estimativa do risco envolvido.

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

Foram calculados os fluxos de caixa previstos para os 10 anos de projeto. Para

esse cálculo, primeiramente, calculamos a receita, depois os custos diretos (fixos e

variáveis). Para calcularmos os vários VPLs conforme as probabilidades estimadas, o

grupo decidiu em utilizar uma média da receita e dos custos incorridos nesses 10

anos, conforme a tabela 5 abaixo.

Tabela 8 Variação considerada

4.3 Análise de Risco Simulação de Monte Carlo

A palavra simulação refere-se a qualquer método analítico cuja intenção é

imitar algum sistema real, principalmente quando outras análises são

matematicamente complexas.

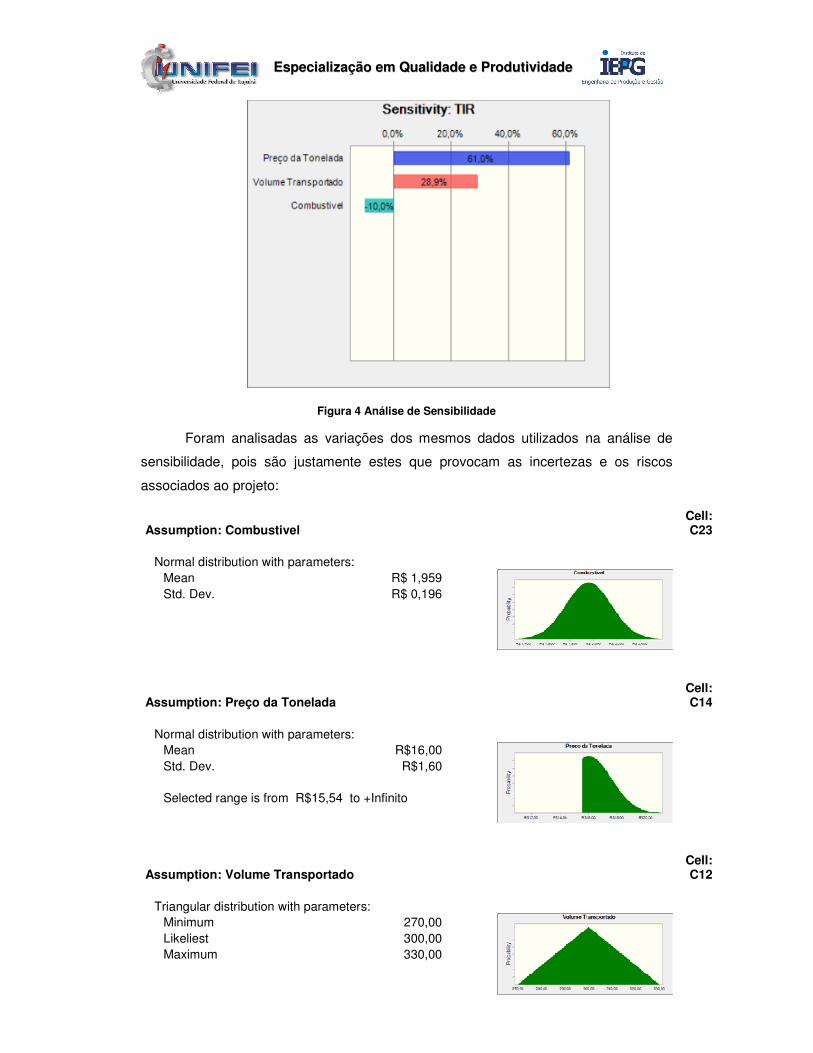

Para a Análise de Risco do empreendimento foi utilizado o método de

Simulação de Monte-Carlo, através da utilização do software Crystal Ball.

A análise de risco foi realizada por fase, com mil tentativas e 95% de nível de

confiabilidade. A partir da análise de sensibilidade foram definidas as variáveis que

mais impactam nos resultados:

• Preço da tonelada / FRETE

• Volume transportado

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

Figura 4 Análise de Sensibilidade

Foram analisadas as variações dos mesmos dados utilizados na análise de

sensibilidade, pois são justamente estes que provocam as incertezas e os riscos

associados ao projeto:

Assumption: Combustivel Cell: C23

Normal distribution with parameters: Mean R$ 1,959 Std. Dev. R$ 0,196

Assumption: Preço da Tonelada Cell: C14

Normal distribution with parameters: Mean R$16,00 Std. Dev. R$1,60 Selected range is from R$15,54 to +Infinito

Assumption: Volume Transportado Cell: C12

Triangular distribution with parameters: Minimum 270,00 Likeliest 300,00 Maximum 330,00

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

A distribuição da probabilidade de alterações nas variáveis foram definidas

pelo responsável do projeto da transportadora, com base em sua análise de mercado.

Levou-se em conta uma distribuição normal das variáveis e adotou-se o VPL como

alvo da análise, obtendo os seguintes resultados:

Figura 5 Analise de Monte Carlo VPL

Pelos gráficos acima, pode-se observar que o projeto apresenta uma chance

de ser viável em 87,37%.

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

5 CONCLUSÃO

Conforme dados analisados para verificação da viabilidade do negócio,

podemos afirmar que o investimento pode ser viável, uma vez que os valores

encontrados do VPL foram positivos e a TIR(17,47%) foi maior que a TMA(15%).

No entanto, os resultados obtidos na análise de risco nos levam a concluir que

caso haja grandes variações nas receitas e nos custos estimados, o projeto corre o

risco de se tornar inviável, sendo a probabilidade de sucesso de aproximadamente

87,37%.

No entanto, cabe considerar que a análise feita nesse estudo vem auxiliar o

gestor do projeto na tomada de decisão. Outras variáveis podem influenciar a decisão

de investir, como o mercado propenso a expansão.

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

6 REFERÊNCIAS BIBLIOGRAFICAS

http://pt.wikipedia.org/wiki/VPL http://www.cristalball.com.br

EEssppeecciiaalliizzaaççããoo eemm QQuuaalliiddaaddee ee PPrroodduuttiivviiddaaddee

ANEXO I