anÁlise financeira do perfil previdenciÁrio: um … · do sistema previdenciário de varginha. 2....

TRANSCRIPT

1

UNIVERSIDADE FEDERAL DE ALFENAS – UNIFAL

DOUGLAS JOSÉ DAMASCENO COELHO

ANÁLISE FINANCEIRA DO PERFIL PREVIDENCIÁRIO: UM

ESTUDO NO INSTITUTO DE PREVIDÊNCIA DOS

SERVIDORES PÚBLICOS DO MUNICÍPIO DE VARGINHA -

INPREV, 2010 A 2012.

Varginha/MG

2014

2

DOUGLAS JOSÉ DAMASCENO COELHO

ANÁLISE FINANCEIRA DO PERFIL PREVIDENCIÁRIO: UM

ESTUDO NO INSTITUTO DE PREVIDÊNCIA DOS

SERVIDORES PÚBLICOS DO MUNICÍPIO DE VARGINHA -

INPREV, 2010 A 2012.

Trabalho de conclusão de curso apresentado ao

Instituto de Ciências Sociais Aplicadas da

Universidade Federal de Alfenas, como

requisito parcial à obtenção do título de

Bacharel em Ciências Econômicas com Ênfase

em Controladoria.

Orientador: Prof. Leandro Rivelli Teixeira

Nogueira

Varginha/MG

2014

3

DOUGLAS JOSÉ DAMASCENO COELHO

ANÁLISE FINANCEIRA DO PERFIL PREVIDENCIÁRIO: UM

ESTUDO NO INSTITUTO DE PREVIDÊNCIA DOS

SERVIDORES PÚBLICOS DO MUNICÍPIO DE VARGINHA -

INPREV, 2010 A 2012.

A Banca examinadora abaixo-assinada, aprova

a monografia apresentada como parte dos

requisitos para obtenção do título de Bacharel

em Ciências Econômicas com Ênfase em

Controladoria da Universidade Federal de

Alfenas.

Aprovada em: Varginha, 06 de fevereiro de 2014

________________________________

Prof. Nome do Professor

________________________________

Prof. Nome do Professor

________________________________

Prof. Nome do Professor

4

Dedicatória

Aos meus queridos pais, Inácio e Edna.

5

Agradecimentos

Gostaria de agradecer a todos que contribuíram de alguma forma com a confecção

deste trabalho. Em especial, sou grato ao meu orientador Prof. Leandro Rivelli Teixeira

Nogueira, pelo apoio, amizade e orientação segura no desenvolvimento deste trabalho.

Ao Prof. Luis Renato Junqueira, que iniciou comigo este estudo e sempre se mostrou

presente.

À Prof. Maria Aparecida Curi pelo conhecimento compartilhado.

Aos professores e funcionários do Instituto de Ciências Sociais Aplicadas da

Universidade Federal de Alfenas, que sempre estiveram dispostos a colaborar.

A todos os funcionários que integram o Instituto de Previdência dos Servidores

Públicos do Município de Varginha – INPREV, que sempre me atenderam de forma educada.

E por último, mas considerado por mim o mais importante, a Deus, por me guiar nesta

jornada.

6

SUMÁRIO

1 INTRODUÇÃO ----------------------------------------------------------------------- 7

2 REFERENCIAL TEÓRICO ------------------------------------------------------- 8

2.1 A PREVIDÊNCIA SOCIAL ------------------------------------------------- 8

2.2 REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL ---------------- 10

2.3 O EQUILÍBRIO FINANCEIRO ------------------------------------------- 13

3 METODOLOGIA ------------------------------------------------------------------ 15

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS -------------------------- 19

4.1 SERVIDORES ATIVOS ------------------------------------------------ 19

4.1.1 DADOS DE 2010 ------------------------------------------------ 19

4.1.2 DADOS DE 2011 ------------------------------------------------ 24

4.1.3 DADOS DE 2012 ------------------------------------------------ 27

4.2 EVOLUÇÃO DO INPREV ---------------------------------------------- 31

4.3 SERVIDORES APOSENTADOS ------------------------------------- 34

4.4 O PROCESSO DE CRIAÇÃO DO RPPS EM VARGINHA----- 37

5 CONSIDERAÇÕES FINAIS----------------------------------------------------- 39

6 REFERÊNCIAS BIBLIOGRÁFICAS ---------------------------------------- 41

7

1. INTRODUÇÃO

A Previdência Social é um seguro que garante a renda do contribuinte e de sua família,

em casos de doença, acidente, gravidez, prisão, morte e velhice. Por meio dela são

direcionados vários benefícios, que juntos garantem tranquilidade quanto ao presente e

principalmente ao futuro, assegurando um rendimento num momento em que qualquer

cidadão precisará ao máximo de um apoio financeiro estável.

Direcionando o estudo para o município de Varginha, em Minas Gerais, foi criada a

Lei Nº 2.404, na data de 03 de dezembro de 1993, que dispõe sobre a Concessão de

Aposentadoria aos Servidores Municipais, Pensão aos seus Dependentes, Institui o Fundo de

Aposentadoria e Pensões e criou o FAPEN (VARGINHA Lei nº 2.404, 2003).

O Regime Próprio de Previdência Social - RPPS foi instituído como fundo

previdenciário do município, estabelecendo normas para a concessão de benefícios e assim

nasceu o FAPEN. O RPPS, na condição de Fundo Previdenciário, desenvolveu suas funções

no período de 16 de dezembro de 1993, data em que entrou em vigor, até 31 de dezembro de

2008. A partir daí foi reorganizado como autarquia previdenciária, criando o Instituto de

Previdência dos Servidores Públicos do Município de Varginha - INPREV, que vem como

sucessor do FAPEN, assumindo o seu ativo, passivo, incorporando o seu patrimônio, créditos

e direitos, respondendo por todas as suas obrigações.

O INPREV, autarquia com personalidade jurídica de direito público, será o objeto de

estudo deste trabalho, com o propósito de responder a seguinte questão. Qual é o perfil

previdenciário atual dos servidores públicos do município de Varginha e como se deu o

processo de criação do RPPS em Varginha?

Para responder a esse questionamento, o presente estudo terá como objetivo analisar o

perfil previdenciário do INPREV, bem como, o seu processo de criação. Mais

especificamente, serão analisadas a Receita Operacional e os Gastos com os aposentados do

Instituto no período de 2010 a 2012.

As contribuições esperadas deste trabalho se constituem em trazer informações

relevantes do público contribuinte do Instituto, e com isso identificar suas necessidades em

prol de seu melhor funcionamento. Para o campo da prática, espera-se que o estudo contribua

ao fornecer dados que possam ser estudados e acompanhados no decorrer do tempo, e que

8

tenham impacto positivo em dimensões gerenciais, visando sempre uma atuação consistente

do sistema previdenciário de Varginha.

2. REFERENCIAL TEÓRICO

2.1 A Previdência Social

De acordo com o Senac (2004), a Previdência Social é o seguro social que substitui a

renda do segurado-contribuinte quando ele perde sua capacidade de trabalho por motivo de

doença, acidente de trabalho, velhice, maternidade, morte ou reclusão.

O valor mensal de benefícios é calculado, na maioria dos casos, em função do salário-

de-benefício, que corresponde à média aritmética simples dos 80% maiores salários-de-

contribuição a partir de julho de 1994. Na maior parte das vezes, também é exigido um

período mínimo de contribuição, sem interrupções, denominado período de carência. A partir

daí, essa aposentadoria nada mais é que um pagamento mensal vitalício, efetuado ao

segurado. Já a aposentadoria por invalidez pode ser cessada após a recuperação da capacidade

laborativa.

Ainda segundo o Senac (2004), os segurados da Previdência Social se caracterizam

dentre grupos, que são:

Tabela 1. Grupos segurados pela Previdência Social

1- Empregado

São aqueles que trabalham com carteira assinada, incluindo os

trabalhadores temporários, os diretores-empregados, as pessoas que

prestam serviços a órgãos públicos, brasileiros e estrangeiros que

trabalham em empresas brasileiras instaladas em outros países e pessoas

que trabalham no Brasil em missões diplomáticas.

2- Empregado

Doméstico

É o trabalhador que presta serviço na residência de outra pessoa ou

família, contando que esse serviço não tenha fins lucrativos para o

empregador.

3- Trabalhador

Avulso

São aquelas pessoas que trabalham para empresas, mas são contratadas

por sindicatos ou órgãos gestores de mão-de-obra.

4- Contribuinte

Individual

Exercem atividade por conta própria ou prestam serviços a empresas, mas

não são seus empregados.

5- Segurados

Especiais

Se caracterizam em trabalhadores rurais que produzem junto com sua

família, nessa categoria estão incluídos ainda o pescador artesanal e o

índio que trabalha no campo.

6- Segurados

Facultativos

São aqueles maiores de 16 anos de idade que não exercem atividade

profissional, como as donas de casa, os estudantes, os desempregados, os

presidiários não remunerados e os estudantes bolsistas.

Fonte: Senac (2004)

9

Pelo exposto, há uma necessidade de inserir o tema “Previdência” utilizando outros

estudos, para com isso definir sua objetividade e utilidade perante o mundo e ao Brasil. De

acordo com Mesa-Lago (2007), em 2003, fez 110 anos que o seguro social foi originado na

Alemanha, origem da moderna seguridade social, gerado por meio da trilogia legal

impulsionada pelo chanceler Otto von Bismarck entre 1883 e 1889, que veio para estabelecer

a proteção dos trabalhadores contra os riscos sociais da idade, invalidez e saúde. Esse modelo

bismarckiano se desenvolveu gradualmente na Europa e em outros países industrializados. No

século XX, especificamente no ano de 1919, com o término da Primeira Guerra Mundial,

fundou-se a Organização Internacional do Trabalho (OIT), e essa estabeleceu o seguro social

como instrumento fundamental de proteção dos trabalhadores e de suas famílias contra certos

riscos sociais.

Ainda segundo o referido autor, entretanto, o termo seguridade social seguindo o

conceito moderno, apenas foi desenvolvido pelo Sir William Beveridge no seu famoso

documento Relatório sobre o Seguro Social e Serviços Afins, publicado em 1942, o qual

propunha um plano de “seguridade social’’ que integrasse os seguros sociais, a assistência

social e os seguros voluntários complementares. Em 1948, houve uma Declaração Universal

dos Direitos Humanos, no qual estabeleceu que toda pessoa, como membro da sociedade, tem

direito à seguridade social. A Organização Internacional do Trabalho - OIT à define como:

A proteção que a sociedade proporciona a seus membros, mediante uma série de

medidas públicas, contra as privações econômicas e sociais que, se não fosse assim,

ocasionariam o desaparecimento ou uma forte redução de renda devido à doença, à

maternidade, a acidentes de trabalho ou doenças profissionais, ao desemprego, à

invalidez, idade e morte; além da proteção por meio da assistência médica e da ajuda

às famílias com filhos. (OIT-AISS, 2001, p. 09).

Ainda segundo a OIT (2002, p. 02) “não existe um modelo adequado único de

seguridade social, cada sociedade deve escolher a melhor maneira de garantir a segurança da

renda e o acesso à assistência à saúde”, mas que “todos os sistemas deveriam ajustar-se a

certos princípios básicos”.

Os sistemas previdenciários apresentam significativas diferenças de uma sociedade

para outra, isso se dá por fatores de ordem política, econômica, social e cultural, pois

há uma interferência na história de sua formação e no seu desenvolvimento, mas em

todas possuem um objetivo em comum: auxiliar com recursos financeiros a

população adulta quando esta se encontra afastada do mercado de trabalho, seja por

motivos alheios à sua vontade. (BATICH, 2004,p.33)

No Brasil, o seguro social é administrado pelo Estado, todavia, surgiu graças à

iniciativa dos trabalhadores nas primeiras décadas do século XX. O seu desenvolvimento foi

10

lento, e apenas em 1923 ocorreu o primeiro ato governamental de intervenção nesta área, com

a promulgação da Lei Eloy Chaves, determinando a criação de uma Caixa de Aposentadorias

e Pensões (CAP), para os trabalhadores de ferrovias. Segundo a autora Batich (2004), no ano

de 1930 há uma grande transformação econômica no país, a revolução industrial se torna viva

e crescente, e com isso leva o Estado a iniciar um processo de interferência nas relações

trabalhistas. A administração previdenciária deixa de ser responsabilidade de cada CAP,

passando para a alçada do Estado.

Batich (2004, p.35) aponta que apenas no ano de 1980, há um estabelecimento de

diretrizes mais amplas e significativas para a proteção social na sociedade brasileira, com o

fim do regime ditatorial em 1984, tornando possível a abertura do Congresso Nacional e a

elaboração de uma nova Constituição para o país, em 1988, segundo os quais todo cidadão

tem garantido direitos de bem-estar social e segurança, independentemente de qualquer

mérito. Assim, por determinação constitucional, a assistência social passou a ser reconhecida

como um direito da cidadania.

Contudo, o que se vê com o passar do tempo, tanto no Brasil quanto no mundo

globalizado de hoje, é a prevalência de uma desigualdade social significativa, vinda de um

sistema capitalista presente em toda sociedade, que vem dificultando às medidas de proteção

social.

De acordo com Batich (2004):

Seguindo os princípios neoliberais, que visa gerar um mercado único, privatizar todo

o setor público e reduzir a presença do Estado em todos os setores, na área social

vem apresentando um efeito estrondoso, pois as interferências governamentais

caberiam somente sobre as populações de mais baixa renda, utilizando-se o termo

focalização para expressar a direção a ser seguida nessa área, excluindo-se, portanto,

medidas de proteção social de caráter universal. (BATICH, 2004, p.36)

2.2 Regimes Próprios de Previdência Social (RPPS)

Direcionando o estudo para o sistema previdenciário brasileiro atual, de acordo com a

Legislação Federal, foi criada a Lei nº 9.717, de 27 de novembro de 1998 (Lei Geral da

Previdência no Serviço Público), que dispõe sobre regras gerais para a organização e o

funcionamento dos Regimes Próprios de Previdência Social (RPPS) dos servidores públicos

da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do

Distrito Federal e dá outras providências. Contudo, fica decretado pelo Congresso Nacional, e

sancionada pelo PRESIDENTE DA REPÚBLICA da época, Fernando Henrique Cardoso, o

11

Art. 1º, no qual os regimes próprios de previdência social dos servidores públicos da União,

dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do Distrito

Federal deverão ser organizados, baseados em normas gerais de contabilidade e atuária, de

modo a garantir o seu equilíbrio financeiro e atuarial, observados os seguintes critérios:

Tabela 2. Critérios a serem seguidos pelos RPPS

1 Realização de avaliação atuarial inicial e em cada balanço.

2

Financiamento mediante recursos provenientes da União, dos Estados, do Distrito

Federal e dos Municípios e das contribuições do pessoal civil e militar, ativo, inativo e

dos pensionistas, para seus respectivos regimes.

3 Cobertura de um número mínimo de segurados.

4 Cobertura exclusiva a servidores públicos titulares de cargos efetivos e a militares.

5 Pleno acesso dos segurados à informações relativas a gestão do regime e participação

de representantes dos servidores públicos e dos militares.

6 Identificação e consolidação em demonstrativos financeiros e orçamentários de todas as

despesas fixas e variáveis.

7 Registro contábil individualizado das contribuições de cada servidor e dos entes

estatais.

8 Sujeições às inspeções e auditorias de natureza atuarial, contábil, financeira,

orçamentária e patrimonial dos órgãos de controle interno e externo.

Fonte: Lei nº 9.717, de 27 de novembro de 1998.

Para que seja melhor entendido os RPPS, será ilustrada uma figura na qual elucida esta

estrutura previdenciária nacional após 27 de novembro de 1998:

Figura 1: Sistema Previdenciário Nacional

Fonte: FANTINEL (2003, p. 15).

O sistema previdenciário nacional é composto por dois regimes: o regime geral,

administrado pelo Instituto Nacional de Seguridade Social (INSS), cuja cobertura se estende,

12

basicamente, aos trabalhadores da iniciativa privada, e os regimes próprios, foco deste estudo,

os quais são responsáveis pela cobertura previdenciária dos servidores públicos efetivos.

Paralelamente a este cenário, encontra-se um segmento responsável pela complementação dos

benefícios concedidos pelos já citados regimes. O segmento da previdência complementar, de

caráter facultativo, encontra-se dividido em entidades abertas, às quais qualquer cidadão pode

filiar-se, e em entidades fechadas, ou ‘’fundos de pensão’’, aos quais somente funcionários

das empresas patrocinadas podem filiar-se, como por exemplo, a Previ, maior entidade

fechada de previdência complementar do país, que fornece cobertura somente aos

funcionários do Banco do Brasil.

Dado o exposto, percebe-se que os RPPS são entidades que podem ser criadas pelos

diferentes Entes Federativos (União, Estados, Municípios e Distrito Federal) objetivando

proporcional a cobertura previdenciária de seus servidores. Tais entidades se baseiam na

capitalização financeira de recursos, que seja autossustentável, ou seja, que as contribuições

recolhidas durante a vida laboral do trabalhador sejam capazes de complementar os benefícios

concedidos ao trabalhador pela previdência oficial.

Todavia, em 24 de novembro de 2008, na cidade de Varginha, foi criada a Lei

MUNICIPAL Nº 4.965, que dispõe sobre a reorganização do Regime Próprio de Previdência

Social dos servidores públicos do município de Varginha-MG, e a criação do INPREV. De

acordo com a lei citada, as disposições gerais do Instituto são:

1º O INPREV tem por finalidade assegurar, mediante contribuição, aos seus

beneficiários, os meios de subsistência nos eventos de invalidez, doença,

acidente em serviço, idade avançada, reclusão, morte e proteção à maternidade

e à família.

2º Será mantido pelo município através dos órgãos dos Poderes Legislativo e

Executivo, inclusive pelas suas autarquias e fundações instituídas e mantidas

pelo Município e pelos seus segurados ativos, inativos e pensionistas nos

termos de Lei específica.

3° Rege-se pelos seguintes princípios: Universalidade de participação nos

planos previdenciários; irredutibilidade do valor dos benefícios; é vedado

qualquer benefício sem a correspondente fonte de custeio total; custeio da

previdência social dos servidores públicos municipais mediante recursos

provenientes; subordinação das aplicações de reservas, fundos e provisões

13

garantidoras dos benefícios mínimos a critérios atuariais, tendo em vista a

natureza dos benefícios; valor mensal das aposentadorias e pensões não

inferior ao salário mínimo vigente do país.

2.3 O Equilíbrio Financeiro

Após o ente optar pela implantação de um RPPS, a Constituição já citada estabelece a

principal diretriz a ser seguida pelos mesmos, preceituando que o ente que o instituir deverá

fazê-lo de forma que sejam preservados o equilíbrio financeiro e atuarial do sistema,

conforme dispõe o artigo 40 da Constituição Federal, o qual encontra-se abaixo transcrito:

“Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do

Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é

assegurado o regime de previdência de caráter contributivo, observados critérios que

preservem o equilíbrio financeiro e atuarial e o disposto neste artigo. ...” (grifo

nosso). Fonte: (Redação dada pela Emenda Constitucional nº 41, 19.12.2003).

Inicialmente é de suma importância serem definidos estes equilíbrios tão evidenciados,

objetivando a correta compreensão e análise dos fatores que os determinam. O artigo 2º da

Portaria do Ministério da Previdência Social (MPS) nº 403/2008 apresenta uma série de

definições, iniciando por distinguir os conceitos de equilíbrio financeiro e equilíbrio atuarial,

nos seguintes termos:

a) Equilíbrio Financeiro: Garantia de equivalência entre as receitas auferidas e as

obrigações do RPPS em cada exercício financeiro;

b) Equilíbrio Atuarial: Garantia de equivalência, a valor presente, entre os fluxos das

receitas estimadas e das obrigações projetadas, apuradas atuarialmente, a longo

prazo; (Portaria MPS nº. 403/2008).

Contudo, o entendimento é de que tal expressão “equilíbrio financeiro e atuarial” nada

mais é do que a garantia de que e os recursos do RPPS serão suficientes para o pagamento de

todas suas obrigações, tanto no curto prazo, ou seja, a cada exercício financeiro, como no

longo prazo, que alcança todo o seu período de existência.

Trazendo o foco do estudo para o ‘’Equilíbrio Financeiro’’ de um sistema

previdenciário, este fato será alcançado quando estiver disponível o montante necessário para

a quitação dos compromissos assumidos pelo regime quando estes se tornam exigíveis,

todavia, pode ser resumido em planejamento e controle de fluxo de caixa.

14

Segundo Zdanowicz (1998, p.28) planejar o fluxo de caixa, na prática, consiste em

determinar os dispêndios que serão efetuados num determinado período e os ingressos de

receitas que serão registradas neste mesmo intervalo temporal.

Contudo, este fluxo de caixa está dividido em dois subfluxos: o fluxo de receitas e o

fluxo de despesas. O fluxo de receitas do RPPS é basicamente as fontes de custeio do regime.

Estas fontes de receitas mais usuais nos sistemas baseados na capitalização de recursos são:

Figura 2: Composição do Fluxo de Receitas Mensais

Fonte: FANTINEL (2003, p. 42).

As Contribuições dos Participantes e do Patrocinador refere às contribuições de ambas

as partes (neste caso, pessoa física e prefeitura) para o regime de natureza previdenciária. O

Resultado positivo de Aplicações Financeiras corresponde às receitas financeiras provenientes

daquele montante aplicado mensalmente. Outra parcela se refere ao Saldo da Compensação

Financeira entre os regimes previdenciários, que corresponde à compensação financeira

fundamentada da contagem recíproca de tempo de serviço ou de contribuição. Com a

aplicação da contagem recíproca de tempo de serviço, aos servidores públicos vinculados a

Regimes Próprios de Previdência Social (RPPS) passou a ser permitido computar para fins de

aposentadoria nesse regime o tempo de serviço sob vinculação com o Regime Geral de

Previdência Social (RGPS).

Já o fluxo de despesas, é formado basicamente pelos dispêndios realizados para a

quitação de benefícios já concedidos – atividade fim dos RPPS. Também é composto pelas

despesas administrativas, mas este tem seu impacto reduzido pela legislação, no qual é

estabelecido que tal parcela não poderá ser superior a 2% do valor total das remunerações dos

servidores.

15

Figura 3: Composição do Fluxo de Despesas Mensais

Fonte: FANTINEL (2003, p. 40).

Os chamados “riscos eminentes” se referem aos participantes que já cumpriram os

requisitos para a concessão dos benefícios e ainda não os solicitaram. Outra parcela se refere

aos benefícios provenientes da materialização de riscos (morte, invalidez, doença e

maternidade) a que estão sujeitos os participantes do regime. E por último é apresentado os

benefícios em manutenção, que corresponde nos RPPS as aposentadorias e pensões já

concedidas.

3. METODOLOGIA

A referida pesquisa é definida como de natureza exploratório-descritiva. Para

Trivinõs (1987), um estudo exploratório auxilia o pesquisador a solucionar e/ou aumentar sua

expectativa em função do problema determinado. Gil (1999, p.43) complementa que “este

tipo de pesquisa é realizado especialmente quando o tema escolhido é pouco explorado e

torna-se difícil sobre ele formular hipóteses precisas e operacionalizáveis”.

O caráter exploratório configura esta pesquisa, visto que busca fazer um levantamento

de dados através da Avaliação Atuarial de 2010 a 2012 do INPREV, a fim de identificar o

perfil previdenciário dos servidores públicos do município de Varginha, e constatar se há ou

não equilíbrio financeiro no sistema. E dessa forma os fatos foram observados, analisados e

interpretados, com o único propósito de identificar sua situação atual e proporcionar um

melhor planejamento financeiro de suas ações. Triviños (1987, p. 109) afirma que

“normalmente, após a pesquisa exploratória inicia-se uma pesquisa descritiva”.

O estudo descritivo, por sua vez, “pretende descrever com exatidão os fatos e

fenômenos de determinada realidade” (TRIVINÕS, 1987, p.110). Gil (1999) e Richardson

16

(1999) corroboram com tal afirmação, ao inferirem que estudos descritivos, como o próprio

nome sugere, são aqueles que descrevem e identificam as características de determinada

população, fenômeno ou situação. O presente estudo busca a identificação do perfil

previdenciário dos servidores públicos do município de Varginha e analisa a receita

operacional proporcionada pelos mesmos, assim como, descreve como se deu o processo de

criação do INPREV, e, portanto, é considerado um estudo descritivo.

Quanto aos procedimentos, a pesquisa é classificada como quantitativa e qualitativa.

Conforme o procedimento quantitativo, seguindo ensinamentos de Richardson (1989), este

método caracteriza-se pelo emprego da quantificação, tanto nas modalidades de coleta de

informações, quanto no tratamento dessas através de técnicas estatísticas, desde as mais

simples até as mais complexas. Reforçando o embasamento teórico, Richardson (1989) ainda

expõe que este método é frequentemente aplicado nos estudos descritivos (aqueles que

procuram descobrir e classificar a relação entre variáveis), os quais propõem investigar “o que

é”, ou seja, a descobrir as características de um fenômeno como tal.

Quanto ao procedimento qualitativo, segundo Minayo (2000), a pesquisa qualitativa

trabalha com o universo de significados, valores e atitudes que corresponde a um

espaço das relações, dos processos e dos fenômenos, que começa com um problema

ou uma pergunta denominado fase exploratória da pesquisa. De acordo com Martins e Bicudo

(1994), diferente da investigação quantitativa, que inicia com estudo de caso que quantifica

fatores, procura correlações estatísticas e probabilísticas e as generaliza, a pesquisa

qualitativa não se preocupa com generalizações, princípios e leis, e sim, com a

compreensão específica daquilo que estuda, onde o foco é peculiar.

Neste estudo será utilizada a estatística descritiva para traçar o perfil dos contribuintes,

posteriormente o uso de técnicas financeiras para acumulação de contribuições dos servidores

municipais a Valor Futuro, e em seguida, partindo desse valor, como Valor Presente, é

calculado o benefício que esta quantia poderá proporcionar aos aposentados. A partir de

então, através de uma entrevista realizada com o Diretor atual do Instituto, foi esclarecido os

aspectos do processo de criação do RPPS em Varginha, assim como a criação da autarquia

denominada como INPREV, objeto de estudo deste trabalho. E assim, foi relacionado os

dados financeiros encontrados com o histórico de criação do mesmo.

A estratégia de pesquisa utilizada é a de estudo de caso, em função da necessidade de

aprofundamento da investigação sobre o problema. Para Yin (2005), estudo de caso é uma

17

investigação empírica, um método que abrange tudo – planejamento, técnicas de coleta de

dados e análise dos mesmos. Neste caso o objeto de estudo será o INPREV.

Para a coleta dos dados, foi estabelecido contato com o referido Instituto, com o

intuito de levantar dados referentes aos servidores municipais, sendo realizada uma reunião

com seus representantes, na qual foi explanado o objetivo do estudo. Por meio de um convite,

houve o interesse em que se participasse da apresentação da Avaliação Atuarial de 2011,

sendo realizado por uma empresa terceirizada de Belo Horizonte, na qual estavam presentes

várias autoridades da Prefeitura Municipal de Varginha, assim como alguns vereadores do

município. No fim desta apresentação foram passadas várias informações, inclusive de onde

seriam encontradas as Avaliações Atuariais do Instituto, que foram utilizadas para análise

deste estudo. E por fim, através de uma entrevista realizada com o Diretor atual do INPREV,

foi indagado alguns pontos chaves do processo histórico de criação do Instituto, que seriam de

suma importância para o estudo, sendo assim foram relacionados e confrontados com a

realidade vivenciada pelo município.

Para análise dos dados foi calculada uma expectativa dos servidores ingressarem a

aposentadoria, que somados ao tempo de prefeitura médio dos servidores se resultou no

tempo médio de contribuição dos servidores. Ao calcular esse tempo médio de contribuição,

separou-se por sexo. Posteriormente, calculou-se o valor futuro das contribuições efetuadas

pelos servidores masculinos e femininos. Para o cálculo desse valor futuro, foi considerada a

data prevista para aposentadoria, coincidindo com o tempo mínimo de contribuição. Em

seguida, foi encontrado as prestações que este valor futuro proporcionará aos servidores em

sua aposentadoria, tanto do sexo masculino, quanto do sexo feminino. Para este cálculo, foi

considerada a expectativa de vida do IBGE dos anos de 2010, 2011 e 2012 de ambos os

sexos, assim como, a idade média com que os servidores irão se aposentar.

Visando uma melhor compreensão dos fatos estudados, serão demonstradas tais

análises utilizando um cronograma temporal do contribuinte varginhense.

18

Figura 4: Cronograma Temporal do Contribuinte

Fonte: Elaborado pelo autor.

Os dados das receitas operacionais obtidas neste estudo foram analisados utilizando

algumas fórmulas matemáticas, assim como:

( , )VF PMT FAC i n

No qual VF é o valor futuro, PMT são as parcelas depositadas, FAC é o Fator de

Acumulação de Capital, i é taxa de juros, e n o período, ou seja, o número de meses.

Esta fórmula será utilizada para obter o valor do montante, quando já são conhecidos os

valores das prestações, a taxa e o número de prestações.

Outra fórmula presente neste estudo:

(1 )

(1 ) 1

n

n

i iPMT VP

i

Em que 1)1(

.)1(

n

n

i

iié o Fator de Recuperação de Capital – FRC (i,n), PMT serão

as prestações proporcionadas e VP é o valor presente. Resumidamente, para obter o valor

presente de uma série de pagamentos, pode-se inicialmente calcular o seu montante e em

Contribuições

realizadas

Expectativa

média de

Contribuições

Prestações

proporcionadas

Início Morte

Hoje

Aposentadoria

Expectativa:

Valor Total das

Contribuições

19

seguida multiplicá-lo por (1 + i), ou seja, utilizar o conceito de série de pagamentos para

calcular o montante e, em seguida, o conceito de pagamento único para determinar o valor

atual.

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS

Para essa análise, foi considerado como exemplo os dados dos anos de 2010, 2011 e

2012 conforme as Avaliações Atuariais do Instituto, no qual é estudado a evolução do

INPREV nestes anos referidos, e finalmente, uma breve descrição do quadro de servidores do

município, tendo como ótica, a aposentadoria. É levado em consideração a maneira ideal de

criação do Instituto, pelo qual não poderiam apresentar déficits técnicos e seus recursos

financeiros provenientes das contribuições estivessem sendo aplicados.

Na sequência são apresentadas as informações relacionadas ao processo de criação e o

histórico do RPPS até o ano de 2013, no qual foram confrontados o modelo ideal encontrado

em 2010, 2011 e 2012 com o modelo real do Instituto, que leva o seu histórico em

consideração.

4.1. SERVIDORES ATIVOS

O estudo será realizado utilizando o quadro dos servidores ativos do Instituto, que

correspondem aos servidores que estejam vinculados ao INPREV nestes respectivos anos

analisados, no exercício de seus respectivos cargos e funções.

O objetivo desta análise é fazer um diagnóstico da composição atual que se encontra o

INPREV, e a partir desta análise identificar situações econômicas e sociais decorrentes.

4.1.1 DADOS DE 2010

Este estudo fornece um Relatório Estatístico da real situação do sistema previdenciário

de Varginha, evidenciando um painel geral dos servidores municipais e das características da

população estudada, tais como a distribuição etária e salarial, a proporção entre homens e

mulheres e o tempo de serviço dos indivíduos, entre outros.

20

Foram considerados os Servidores Ativos, os Aposentados e os Pensionistas

vinculados ao Regime Próprio de Previdência Social – RPPS na data de 31 de dezembro de

2010, obtendo um total válido de 2.765 Servidores Ativos, 519 Aposentados e 115

Pensionistas.

Tabela 3. Quantitativo de Servidores/Pensionistas

Ativos Aposentados Pensionistas Total

2.765 519 115 3399

81,35% 15,27% 3,38% 100%

Fonte: INPREV - Avaliação Atuarial 2010

Conforme a tabela 3, a população estudada é composta de 81,35% de Servidores

Ativos, 15,27% de Servidores Aposentados e 3,38% de Pensionistas. Neste estudo foram

abordadas as características dos Servidores Ativos, visto que possuem maior relevância para o

INPREV.

Servidores Ativos

A tabela 4 mostra algumas características dos Servidores Ativos presentes no

INPREV.

Tabela 4. Resumo Estatístico da Massa de Servidores Ativos

Número total de Servidores 2.765

Idade Média 42,70 anos

Idade Média (Entrada em Aposentadoria) 58,90 anos

Remuneração Média R$ 1.275,96

Soma das Remunerações R$ 3.528.019,52

Fonte: INPREV - Avaliação Atuarial 2010

Observa-se que a idade média do servidor ativo é de 42,70 anos e que a entrada em

aposentadoria é 58,90 anos. Baseando neste dado para gerar uma expectativa de tendência a

se aposentar, será encontrado um tempo médio de contribuição de 16,20 anos ao Sistema

Previdenciário Municipal. Tal cálculo ainda não leva em conta o tempo médio de prefeitura já

contribuído pelos servidores ativos.

No gráfico 1 está a proporção de homens e mulheres presentes no quadro de servidores

atual.

21

Gráfico 1. Distribuição dos Servidores Ativos por Sexo

Fonte: INPREV - Avaliação Atuarial 2010

Como é analisado no Gráfico 1, há uma grande diferenciação na quantidade de

servidores do sexo masculino e do sexo feminino, este desequilíbrio em porcentagem

corresponde a 35% do sexo masculino e 65% do sexo feminino.

Provavelmente isto vai refletir em uma sobrecarga nas taxas de contribuição ao RPPS.

Além do que já foi dito, há um agravante de uma expectativa de vida maior das mulheres em

relação aos homens. Segundo pesquisa do Instituto Brasileiro de Geografia e Estatística -

IBGE em 2010, a expectativa de vida das mulheres é de 77,32 anos, já a dos homens é de

69,73 anos, dessa forma os benefícios para o sexo feminino terão um prazo maior.

Outra análise importante diz respeito ao plano de benefícios, no qual as mulheres

recebem um tratamento diferenciado em relação aos homens, já que recebem o direito à

Aposentadoria por Idade ou por Tempo de Serviço cinco anos mais cedo em relação aos

servidores do sexo masculino. Tal fator ocasiona uma elevação dos custos do sistema

previdenciário, isso acontece porque além de deixarem de contribuir por 5 anos, elas também

vão receber benefícios nesta fase. Não esquecendo o fato de que este impacto pode ser menor,

se for levado em conta que as mulheres recebem em média 24,37 reais mensais a menos que

os homens, como serão observados na tabela seguinte.

A Tabela 5 leva em consideração os Servidores Ativos, de acordo com o sexo.

35%

65% Masculino

Feminino

22

Tabela 5. Dados dos Servidores Ativos

Item Masculino % Total Feminino % Total Total Média

Número de

Servidores 965 34,90 1.800 65,10 2.765 -

Idade Média 44,36 - 41,81 - - 43,08

Tempo

Prefeitura

Médio

12,50 - 10,32 - - 11,41

Salário

Médio 1.291,82 - 1.267,45 - - 1.279,63

Fonte: INPREV - Avaliação Atuarial 2010

A partir da tabela 5 é observado que o tempo de prefeitura médio dos servidores ativos

é de 11,41 anos. Contudo, pode-se chegar à conclusão de que o tempo médio de contribuição

dos servidores será de 27,61 anos, que corresponde aos 11,41 anos já contribuídos somados à

expectativa de contribuição encontrados na tabela anterior, que é de 16,20 anos.

Com todos estes dados encontrados, o presente estudo calculou o montante total

acumulado durante o tempo de serviço por cada servidor, para com isso realizar uma

comparação se há ou não um Equilíbrio Financeiro. Levando em consideração a situação atual

de que o servidor contribui mensalmente para o INPREV com 11% do seu salário bruto, e a

Prefeitura de Varginha contribui mensalmente com 22% do salário bruto do servidor, portanto

como receita do INPREV é considerada 33% de cada salário recebido por um servidor.

Primeiramente foi feito o estudo em relação ao sexo feminino. O salário médio mensal

feminino é de R$ 1.267,45, tendo como base os 33% do salário do servidor recebido pelo

INPREV, chega-se a um valor de contribuição mensal de R$ 418,25. O tempo médio de

contribuição do servidor em Varginha, indiferentemente do sexo, como foi calculado logo

acima, é de 27,61 anos, que corresponde a 331,32 meses. Considerando uma aplicação

conservadora do montante encontrado, utilizando o exemplo da poupança, o rendimento

médio é de 0,50% ao mês.

Utilizando a Matemática Financeira, através da fórmula: ( , )VF PMT FAC i n

será encontrado o Valor Futuro, assim como explanado na metodologia. Através dos cálculos

chegou-se a um montante acumulado neste tempo no valor de R$ 352.992,02. Agora será

analisado se este valor tem a capacidade de custear todos os gastos com a aposentadoria em

relação às mulheres. Tendo como idade média de 58,90 anos, referente à entrada em

aposentadoria, e considerando a expectativa de vida das mulheres de 77,32 anos, conclui-se

que elas, em média, recebem aposentadoria por 18,42 anos, que corresponde a 221,04 meses.

23

Novamente utilizando a Matemática Financeira, poderá ser encontrado o valor das

prestações que o montante proporcionará, utilizando a fórmula: (1 )

(1 ) 1

n

n

i iPMT VP

i

.

Através da mesma, foi calculado o valor das prestações que poderão ser

proporcionadas nos 221,04 meses necessários para as mulheres aposentadas, considerando a

mesma taxa de juros da poupança de 0,5% ao mês. Contudo, as prestações em valor futuro

chegam a um valor de R$ R$2.642,65 mensais, valor este bem acima do necessário para

custear mensalmente os benefícios femininos em toda sua aposentadoria, tomando como base

o salário médio mensal das mulheres, que é de R$ 1.267,45, considerando a aposentadoria

integral, em relação aos servidores mais antigos.

Em seguida, foi feita uma análise em relação ao sexo masculino, portanto os cálculos

foram refeitos, só que desta vez utilizando os dados dos homens. O salário médio masculino é

de R$ 1.291,82 mensais, tomando os 33% de receita do INPREV em relação ao salário médio

de cada servidor, chega-se a um valor de R$ 426,30 mensais de contribuição. Utilizando

novamente o tempo médio de contribuição que é de 331,32 meses, e considerando a mesma

taxa de juros da poupança de 0,5% ao mês, o valor acumulado encontrado deste montante é de

R$ 359.786,01. A expectativa de vida dos homens é bem inferior que a das mulheres, ficando

apenas em 69,73 anos. Levando novamente em conta que a idade média para se aposentar é

de 58,90 anos, conclui-se que em média os homens recebem aposentadoria por 10,83 anos,

que corresponde a 129,96 meses.

Seguindo para as prestações que o montante pode proporcionar nesses 129,96 meses

necessários do sexo masculino, usando os mesmos 0,5% de juros da poupança, chega-se a um

valor R$ 3.770,49 mensais, e novamente corresponde a um valor bem acima do necessário

para custear mensalmente os benefícios masculinos em toda sua aposentadoria, tomando

como base o salário médio dos servidores masculinos, que na forma integral é de R$

1.291,82.

Dentre todos os cálculos, não foram considerados os reajustes salariais que possam ter

ocorridos durante todo o tempo de contribuição, visto que esses aumentos provocariam uma

elevação das contribuições dos servidores e da prefeitura de Varginha.

Portanto, conclui-se que o INPREV apresenta um Equilíbrio Financeiro, baseando no

fato de conseguir gerar uma renda necessária para custear os benefícios dos servidores

aposentados, tanto do sexo feminino, quanto do sexo masculino, e dessa maneira tende a ser

autossustentável

24

4.1.2 DADOS DE 2011

Utilizando outro ano como data base, foram utilizados os mesmos dados fornecidos

anteriormente, sendo considerados os Servidores Ativos, os Aposentados e os Pensionistas

vinculados ao Regime Próprio de Previdência Social – RPPS na data de 31 de dezembro de

2011, obtendo um total válido de 2.884 Servidores Ativos, 564 Aposentados e 128

Pensionistas.

Tabela 6. Quantitativo de Servidores/Pensionistas

Ativos Aposentados Pensionistas Total

2884 564 128 3576

80,65% 15,77% 3,58% 100%

Fonte: INPREV - Avaliação Atuarial 2011

Conforme a tabela 6, a população estudada é composta de 80,65% de Servidores

Ativos, 15,77% de Servidores Aposentados e 3,58% de Pensionistas. Novamente a análise

principal é sobre o quadro dos Servidores Ativos, mas neste ano detalhamos o quadro dos

Servidores Aposentados, para fins de análise e compreensão.

Servidores Ativos

A tabela 7 mostra algumas características dos Servidores Ativos presentes em

Varginha.

Tabela 7. Resumo Estatístico da Massa de Servidores Ativos

Número total de Servidores 2.884

Idade Média 42,88 anos

Idade Média (Entrada em Aposentadoria) 58,98 anos

Remuneração Média R$ 1.523,31

Soma das Remunerações R$ 4.393.231,58

Fonte: INPREV - Avaliação Atuarial 2011

Observa-se que a idade média do servidor ativo é de 42,88 anos e que a entrada em

aposentadoria é 58,98 anos. Baseando neste dado para gerar uma expectativa de tendência a

se aposentar, teremos um tempo médio de contribuição de 16,10 anos ao Sistema

Previdenciário Municipal. Tal cálculo, assim como no ano anterior, ainda não leva em conta o

tempo médio de prefeitura já contribuído pelos servidores ativos.

25

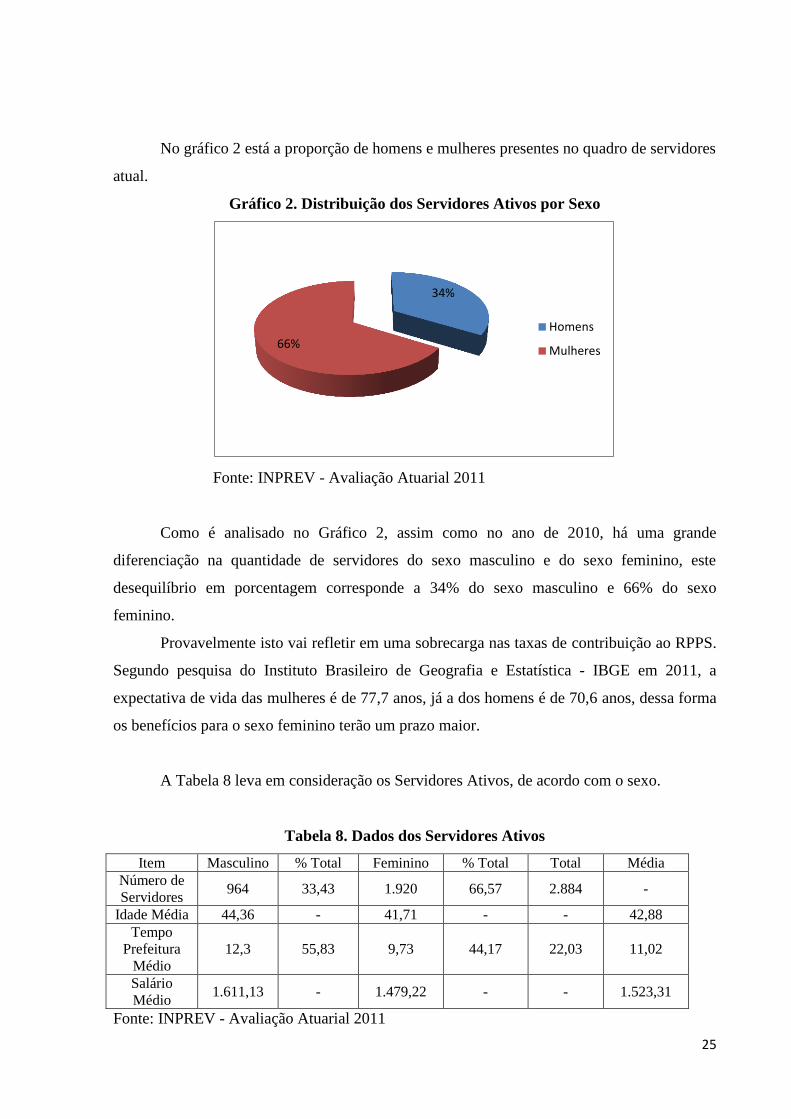

No gráfico 2 está a proporção de homens e mulheres presentes no quadro de servidores

atual.

Gráfico 2. Distribuição dos Servidores Ativos por Sexo

Fonte: INPREV - Avaliação Atuarial 2011

Como é analisado no Gráfico 2, assim como no ano de 2010, há uma grande

diferenciação na quantidade de servidores do sexo masculino e do sexo feminino, este

desequilíbrio em porcentagem corresponde a 34% do sexo masculino e 66% do sexo

feminino.

Provavelmente isto vai refletir em uma sobrecarga nas taxas de contribuição ao RPPS.

Segundo pesquisa do Instituto Brasileiro de Geografia e Estatística - IBGE em 2011, a

expectativa de vida das mulheres é de 77,7 anos, já a dos homens é de 70,6 anos, dessa forma

os benefícios para o sexo feminino terão um prazo maior.

A Tabela 8 leva em consideração os Servidores Ativos, de acordo com o sexo.

Tabela 8. Dados dos Servidores Ativos

Item Masculino % Total Feminino % Total Total Média

Número de

Servidores 964 33,43 1.920 66,57 2.884 -

Idade Média 44,36 - 41,71 - - 42,88

Tempo

Prefeitura

Médio

12,3 55,83 9,73 44,17 22,03 11,02

Salário

Médio 1.611,13 - 1.479,22 - - 1.523,31

Fonte: INPREV - Avaliação Atuarial 2011

34%

66%

Homens

Mulheres

26

A partir da tabela 8 é observado que o tempo de prefeitura médio dos servidores ativos

é de 11,02 anos. Contudo, utilizando o mesmo raciocínio do ano anterior, pode-se chegar à

conclusão de que o tempo médio de contribuição dos servidores será de 27,12 anos, que

corresponde aos 11,02 anos já contribuídos somados à expectativa de contribuição que é de

16,10 anos.

Primeiramente foi feito o estudo em relação ao sexo feminino. O salário médio mensal

feminino é de R$ 1.479,22, tendo como base os 33% do salário do servidor recebido pelo

INPREV, chega-se a um valor de contribuição mensal de R$ 488,14. O tempo médio de

contribuição do servidor em Varginha, indiferentemente do sexo, como foi calculado logo

acima, é de 27,12 anos, que corresponde a 325,44 meses. Considerando uma aplicação

conservadora do montante encontrado, como exemplo a poupança, o rendimento médio é de

0,50% ao mês.

Serão utilizadas as mesmas fórmulas explanadas na metodologia do estudo. Após os

cálculos chegou-se a um montante acumulado neste tempo no valor de R$ 397.249,30. Assim

como no ano anterior, será analisado se este valor tem a capacidade de custear todos os

gastos com a aposentadoria em relação às mulheres. Tendo como idade média de 58,98 anos,

referente à entrada em aposentadoria, e considerando a expectativa de vida das mulheres de

77,7 anos, conclui-se que elas, em média, recebem aposentadoria por 18,72 anos, que

corresponde a 224,64 meses.

A partir de então, será calculado o valor das prestações que poderão ser

proporcionadas nos 224,64 meses necessários para as mulheres aposentadas, considerando a

mesma taxa de juros da poupança de 0,5% ao mês. Contudo, as prestações em valores futuros,

chega-se a um valor de R$ 2.947,60 mensais, valor este bem acima do necessário para custear

mensalmente os benefícios femininos em toda sua aposentadoria, tomando como base o

salário médio mensal das mulheres, que é de R$ 1.479,22, considerando a aposentadoria

integral, em relação aos servidores mais antigos.

Em seguida, foi feita uma análise em relação ao sexo masculino, portanto os cálculos

foram refeitos, só que desta vez utilizando os dados dos homens. O salário médio masculino é

de R$ 1.611,13 mensais, tomando os 33% de receita do INPREV em relação ao salário médio

de cada servidor, chega-se a um valor de R$ 531,67 mensais de contribuição. Utilizando

novamente o tempo médio de contribuição que é de 325,44 meses, e considerando a mesma

taxa de juros da poupança de 0,5% ao mês, o valor acumulado encontrado deste montante é de

R$ 432.674,10. A expectativa de vida dos homens é bem inferior que a das mulheres, ficando

27

apenas em 70,6 anos. Levando novamente em conta que a idade média para se aposentar é de

58,98 anos, conclui-se que em média os homens recebem aposentadoria por 11,62 anos, que

corresponde a 139,44 meses.

Seguindo para as prestações que o montante pode proporcionar nesses 139,44 meses

necessários do sexo masculino, usando os mesmos 0,5% de juros da poupança, o seu valor é

de R$ 4.316,76 mensais, e novamente corresponde a um valor bem acima do necessário para

custear mensalmente os benefícios masculinos em toda sua aposentadoria, tomando como

base o salário médio dos servidores masculinos, que na forma integral é de R$ 1.611,13.

Lembrando que não foram considerados os reajustes salariais que possam ter ocorridos

durante todo o tempo de contribuição, visto que esses aumentos provocariam uma elevação

das contribuições dos servidores e da prefeitura de Varginha.

Portanto, assim como no ano de 2010, conclui-se que o INPREV apresenta um

Equilíbrio Financeiro também em 2011, baseando no fato de conseguir gerar uma renda

necessária para custear os benefícios dos servidores aposentados, tanto do sexo feminino,

quanto do sexo masculino, e dessa maneira tende a ser autossustentável.

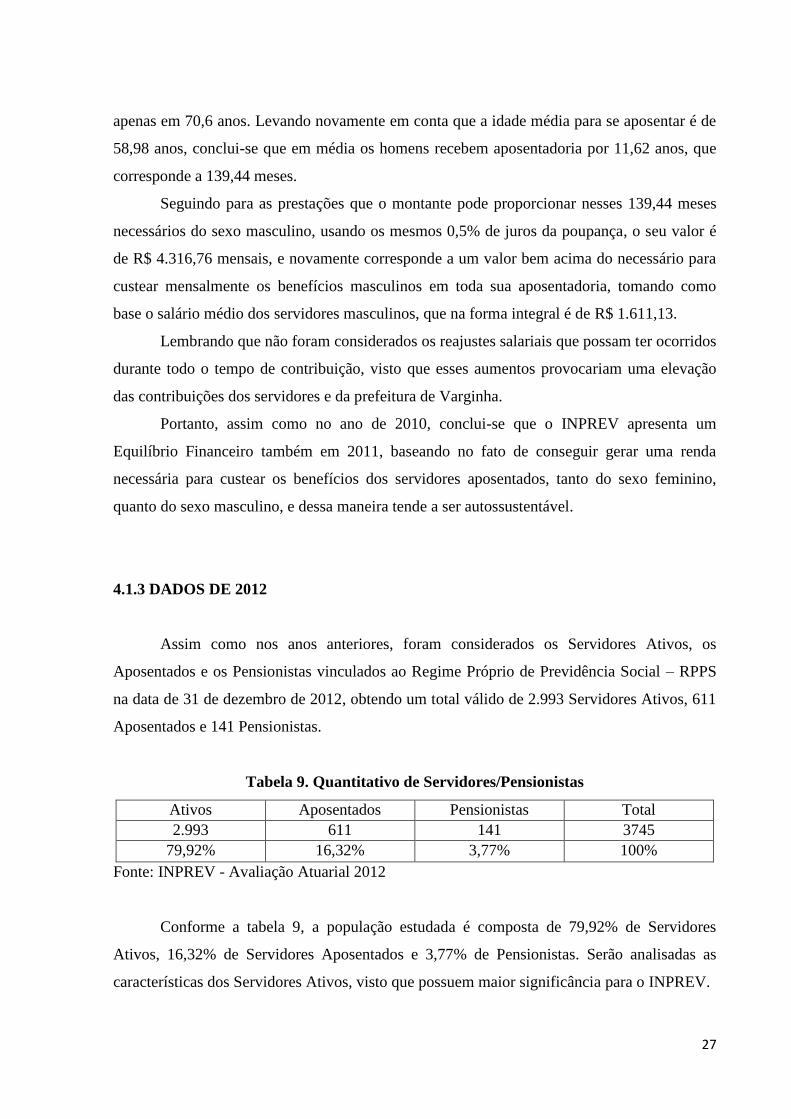

4.1.3 DADOS DE 2012

Assim como nos anos anteriores, foram considerados os Servidores Ativos, os

Aposentados e os Pensionistas vinculados ao Regime Próprio de Previdência Social – RPPS

na data de 31 de dezembro de 2012, obtendo um total válido de 2.993 Servidores Ativos, 611

Aposentados e 141 Pensionistas.

Tabela 9. Quantitativo de Servidores/Pensionistas

Ativos Aposentados Pensionistas Total

2.993 611 141 3745

79,92% 16,32% 3,77% 100%

Fonte: INPREV - Avaliação Atuarial 2012

Conforme a tabela 9, a população estudada é composta de 79,92% de Servidores

Ativos, 16,32% de Servidores Aposentados e 3,77% de Pensionistas. Serão analisadas as

características dos Servidores Ativos, visto que possuem maior significância para o INPREV.

28

Servidores Ativos

A tabela 10 mostra algumas características dos Servidores Ativos presentes em

Varginha.

Tabela 10. Resumo Estatístico da Massa de Servidores Ativos

Número total de Servidores 2.993

Idade Média 42,59 anos

Idade Média (Entrada em Aposentadoria) 59,33 anos

Remuneração Média R$ 1.614,42

Soma das Remunerações R$ 4.831.960,26

Fonte: INPREV - Avaliação Atuarial 2012

Observa-se que a idade média do servidor ativo é de 42,59 anos e que a entrada em

aposentadoria é 59,33 anos. Baseando neste dado para gerar uma expectativa de tendência a

se aposentar, teremos um tempo médio de contribuição de 16,74 anos ao Sistema

Previdenciário Municipal. Tal cálculo ainda não leva em conta o tempo médio de prefeitura já

contribuído pelos servidores ativos.

No gráfico 3 está a proporção de homens e mulheres presentes no quadro de servidores

atual.

Gráfico 3. Distribuição dos Servidores Ativos por Sexo

Fonte: INPREV - Avaliação Atuarial 2012

34%

66%

Homens

Mulheres

29

Como é analisado no Gráfico 3, há uma grande diferenciação na quantidade de

servidores do sexo masculino e do sexo feminino, este desequilíbrio em porcentagem

corresponde a 34% do sexo masculino e 66% do sexo feminino.

Novamente isto vai refletir em uma sobrecarga nas taxas de contribuição ao RPPS.

Segundo pesquisa do Instituto Brasileiro de Geografia e Estatística - IBGE em 2012, a

expectativa de vida das mulheres é de 78,3 anos, já a dos homens é de 71,0 anos, dessa forma

os benefícios para o sexo feminino terão um prazo maior.

A Tabela 11 leva em consideração os Servidores Ativos, de acordo com o sexo.

Tabela 11. Dados dos Servidores Ativos

Item Masculino % Total Feminino % Total Total Média

Número de

Servidores 1009 33,71 1.984 66,29 2.993 -

Idade Média 44,18 - 41,79 - - 42,98

Tempo

Prefeitura

Médio

11,98 55,46 9,62 44,54 21,60 10,80

Salário

Médio 1.828,88 - 1.505,35 - - 1.614,41

Fonte: INPREV - Avaliação Atuarial 2012

A partir da tabela 11 é observado que o tempo de prefeitura médio dos servidores

ativos é de 10,80 anos. Contudo pode-se chegar à conclusão de que o tempo médio de

contribuição dos servidores será de 27,54 anos, que corresponde aos 10,80 anos já

contribuídos somados à expectativa de contribuição que é de 16,74 anos.

Com todos estes dados encontrados, os mesmos cálculos dos anos anteriores foram

realizados, com o objetivo de calcular o montante total acumulado durante o tempo de serviço

por cada servidor, para com isso realizar uma comparação se há ou não um Equilíbrio

Financeiro. Levando em consideração a mesma situação dos anos anteriores, de que o

servidor contribui mensalmente para o INPREV com 11% do seu salário bruto, e a Prefeitura

de Varginha contribui mensalmente com 22% do salário bruto do servidor, portanto como

receita do Instituto foi considerado 33% de cada salário recebido por um servidor.

Primeiramente foi feito o estudo em relação ao sexo feminino. O salário médio mensal

feminino é de R$ 1.505,35, tendo como base os 33% do salário do servidor recebido pelo

INPREV, chega-se a um valor de contribuição mensal de R$ 496,76. O tempo médio de

contribuição do servidor em Varginha, indiferentemente do sexo, como foi calculado logo

acima, é de 27,54 anos, que corresponde a 330,48 meses. Considerando uma aplicação

30

conservadora do montante encontrado, como exemplo a poupança, o rendimento médio é de

0,50% ao mês.

Posteriormente aos cálculos, chegou-se num montante acumulado neste tempo no

valor de R$ 419.169,65. Novamente será analisado se o valor acumulado deste ano irá custear

todos os gastos com a aposentadoria em relação às mulheres. Tendo como idade média de

59,33 anos, referente à entrada em aposentadoria, e considerando a expectativa de vida das

mulheres de 78,3 anos, conclui-se que elas, em média, recebem aposentadoria por 18,97 anos,

que corresponde a 227,64 meses.

Através da fórmula já apresentada no trabalho, será calculado o valor das prestações

que poderão ser proporcionadas nos 227,64 meses necessários para as mulheres aposentadas,

considerando a mesma taxa de juros da poupança de 0,5% ao mês. Contudo, as prestações em

valores futuros, chega-se a um valor de R$ 3.088,06 mensais, valor este bem acima do

necessário para custear mensalmente os benefícios femininos em toda sua aposentadoria,

tomando como base o salário médio mensal das mulheres, que é de R$ 1.505,35,

considerando a aposentadoria integral, em relação aos servidores mais antigos.

Em seguida, foi feita uma análise em relação ao sexo masculino, portanto os cálculos

foram refeitos, só que desta vez utilizando os dados dos homens. O salário médio masculino é

de R$ 1.828,88 mensais, tomando os 33% de receita do INPREV em relação ao salário médio

de cada servidor, chega-se a um valor de R$ 603,53 mensais de contribuição. Utilizando

novamente o tempo médio de contribuição que é de 330,48 meses, e considerando a mesma

taxa de juros da poupança de 0,5% ao mês, o valor acumulado encontrado deste montante é de

R$ 509.262,94. A expectativa de vida dos homens é bem inferior que a das mulheres, ficando

apenas em 71 anos. Levando novamente em conta que a idade média para se aposentar é de

59,33 anos, conclui-se que em média os homens recebem aposentadoria por 11,67 anos, que

corresponde a 140,04 meses.

Seguindo para as prestações que o montante pode proporcionar nesses 140,04 meses

necessários do sexo masculino, usando os mesmos 0,5% de juros da poupança, foi dado um

valor de R$ 5.065,81 mensais, e novamente corresponde a um valor bem acima do necessário

para custear mensalmente os benefícios masculinos em toda sua aposentadoria, tomando

como base o salário médio dos servidores masculinos, que na forma integral é de R$

1.828,88.

31

Dentre todos os cálculos, não foi considerado os reajustes salariais que possam ter

ocorridos durante todo o tempo de contribuição, visto que esses aumentos provocariam uma

elevação das contribuições dos servidores e da prefeitura de Varginha.

Portanto, assim como nos anos de 2010 e 2011, conclui-se que o Inprev apresenta

Equilíbrio Financeiro, baseando no fato de conseguir gerar uma renda necessária para custear

os benefícios dos servidores aposentados, tanto do sexo feminino, quanto do sexo masculino,

e dessa maneira tende a ser autossustentável.

4.2 EVOLUÇÃO DO INPREV

Nesta seção, em síntese, será demonstrado como o Instituto vem evoluindo no decorrer

do tempo, tanto em aspecto demográfico, quanto em aspecto financeiro. E, a partir de então,

será realizado um comparativo entre as prestações proporcionadas pelo montante acumulado

das contribuições de cada servidor em relação ao salário médio recebido pelos mesmos, no

qual, futuramente, sua aposentadoria será um reflexo.

O Gráfico 4 a seguir corresponde ao quantitativo de servidores ativos, tanto de sexo

feminino, quanto do sexo masculino, presentes no quadro do INPREV, dentre o período de

2010 e 2012.

Gráfico 4. Quantitativo dos Servidores Ativos entre 2010-2012

Fonte: Elaborado pelo autor.

2600

2700

2800

2900

3000

Ano 2010Ano 2011

Ano 2012

2765

2884

2993

32

Como pode ser observado no Gráfico 4, sua evolução quantitativa parece ser

constante. Houve um aumento de 119 servidores de 2010 para 2011, e um aumento de 109

servidores de 2011 para 2012. Ou seja, a taxa de crescimento dos servidores do município de

Varginha parece seguir padrões normais. Mas este crescimento requer um acompanhamento

de outros anos para que se possa concluir com maior precisão.

Em relação ao montante acumulado das contribuições em relação ao sexo, os valores

apresentaram grande discrepância, isso aconteceu pelo fato de que em 2010 os salários

femininos e masculinos estavam equiparados, mas já em 2011 e 2012 apresentaram um

aumento considerável a favor dos salários masculinos, ocasionando assim um aumento de

aproximadamente R$100.000,00 reais acima do montante acumulado feminino, como será

evidenciado no Gráfico 5 a seguir.

Gráfico 5. Montante acumulado: Homens x Mulheres (2010-2012)

Fonte: Elaborado pelo autor.

Como houve um aumento médio nos salários masculinos, o valor a ser acumulado por

pessoas desse sexo é maior do que o valor acumulado de pessoas do sexo feminino, como

pode ser evidenciado no Gráfico 5 acima. Com esse montante a ser acumulado pelas

contribuições médias dos servidores de Varginha, calculou-se o valor máximo médio dos

benefícios que o INPREV teria condições de pagar como benefício médio aos aposentados.

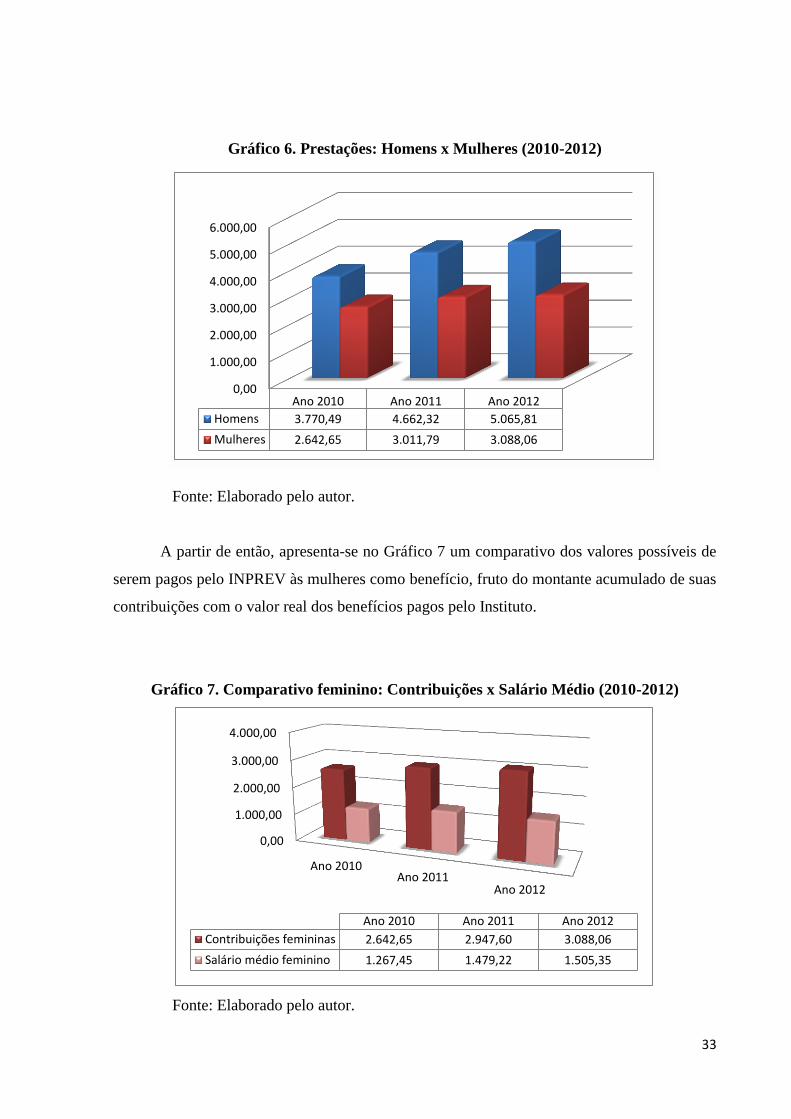

No gráfico 6 está evidenciado o valor médio dos benefícios possíveis a serem pagos, fruto do

montante acumulado pelas contribuições dos servidores. Essas informações estão

apresentadas separadas por sexo e por cada ano estudado.

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

Ano 2010 Ano 2011 Ano 2012

Homens 359.786,01 432.674,10 509.262,94

Mulheres 352.992,02 397.249,30 419.169,65

33

Gráfico 6. Prestações: Homens x Mulheres (2010-2012)

Fonte: Elaborado pelo autor.

A partir de então, apresenta-se no Gráfico 7 um comparativo dos valores possíveis de

serem pagos pelo INPREV às mulheres como benefício, fruto do montante acumulado de suas

contribuições com o valor real dos benefícios pagos pelo Instituto.

Gráfico 7. Comparativo feminino: Contribuições x Salário Médio (2010-2012)

Fonte: Elaborado pelo autor.

0,00

1.000,00

2.000,00

3.000,00

4.000,00

5.000,00

6.000,00

Ano 2010 Ano 2011 Ano 2012

Homens 3.770,49 4.662,32 5.065,81

Mulheres 2.642,65 3.011,79 3.088,06

0,00

1.000,00

2.000,00

3.000,00

4.000,00

Ano 2010Ano 2011

Ano 2012

Ano 2010 Ano 2011 Ano 2012

Contribuições femininas 2.642,65 2.947,60 3.088,06

Salário médio feminino 1.267,45 1.479,22 1.505,35

34

Assim como já visto no conteúdo do estudo, foi constatado que o INPREV dispõe de

uma quantia bem superior ao que é gasto com as mulheres aposentadas, apresentado assim

Equilíbrio Financeiro, e com isto, tende a apresentar melhores resultados em anos futuros.

A seguir no Gráfico 8 será apresentado o mesmo comparativo, só que desta vez

levando em conta os servidores masculinos.

Gráfico 8. Comparativo masculino: Contribuições x Salário Médio (2010-2012)

Fonte: Elaborado pelo autor.

Conforme ao comparativo apresentado no Gráfico 8, que se refere aos servidores

masculinos, este Equilíbrio Financeiro é mais realçado, apresentando valores ainda mais

superiores aos encontrados anteriormente. Portanto, fica evidenciado que o INPREV recebe

uma quantia que supre seu maior gasto, que são as aposentadorias.

4.3 SERVIDORES APOSENTADOS

Neste tópico será mostrado como se encontra o quadro dos servidores aposentados no

INPREV. Foi escolhido o ano de 2011 por apresentar informações gerenciais de maior

destaque, como será analisado posteriormente.

Na Figura 5 são observados os tipos de Aposentadorias em relação aos gastos.

0,00

1.000,00

2.000,00

3.000,00

4.000,00

5.000,00

6.000,00

Ano 2010 Ano 2011 Ano 2012

Contribuições masculinas 3.770,49 4.316,76 5.065,81

Salário médio masculino 1.291,82 1.611,13 1.828,88

35

Figura 5. Gastos por tido de Aposentadoria

Fonte: INPREV - Avaliação Atuarial 2011

Identifica-se que a maior parte dos gastos com aposentadoria é destinada a benefícios

por tempo de contribuição, seguido da aposentadoria por invalidez, por idade e a

aposentadoria compulsória aos 70 anos de idade.

Na Tabela 12 são observadas as distribuições dos gastos por tipo de Aposentadoria.

Tabela 12. Gastos por tipo de Aposentadoria

Tempo Idade Invalidez Compulsória

R$ 416.435,87 R$ 106.734,88 R$ 143.625,45 R$ 6.170,38

Fonte: INPREV - Avaliação Atuarial 2011

A partir desses dados ainda é possível calcular o gasto mensal do INPREV com

relação aos aposentados, no qual é a soma de todos os gastos. Esse gasto mensal é de R$

672.966,58.

4.3.1. Resumo Estatístico da Massa dos Servidores Aposentados

Tabela 13. Servidores Aposentados

Nº Total Aposentados Idade Média

564 64,70

Fonte: INPREV - Avaliação Atuarial 2011

36

Como foi visto na Tabela 13, há 564 aposentados recebendo benefícios do INPREV. A

idade média desta classe corresponde a 64,70 anos. Sabendo que o gasto mensal com os

aposentados é de 672.966,58 reais, e que o nº de aposentados é de 564, chega-se a um

provento médio mensal por aposentado de R$ 1.193,20 reais.

4.3.2. Frequência de Entrada em Aposentadorias

A Tabela 14 descreve a evolução do número de aposentados no decorrer do tempo,

considerando as informações de Tempo de Serviço e por Idade.

Tabela 14. Entrada em Aposentadoria ao longo do Tempo

Ano Nro. Benef. a Conceder Total de Benefícios

2012 77 175.092,88

2013 50 91.520,44

2014 56 119.581,28

2015 73 178.708,10

2016 92 183.408,95

2017 75 164.923,37

2018 78 160.685,35

2019 95 200.406,67

2020 99 174.354,83

2021 100 163.644,23

2022 236 397.394,34

2023 100 179.290,78

2024 103 186.688,60

2025 97 154.662,18

2026 102 152.826,88

2027 87 141.908,50

2028 102 136.325,85

2029 92 128.478,04

2030 93 127.613,65

Fonte: INPREV - Avaliação Atuarial 2011

Foi observado que em 2014 o número de benefícios a conceder poderá ser de 56. Em

2015 este número poderá aumentar para 73. Lembrando que estes benefícios poderão acorrer

caso sejam requeridas estas aposentadorias, relativos aos participantes que já atendem às

condições necessárias.

37

Figura 6. Frequência de Entrada em Aposentadoria

Se for analisada a Figura 6, será observado que após 10 anos da data base o nº de

benefícios atingirá seu pico máximo. Exatamente em 2022 haverá um aumento significativo

no número de benefícios que poderão ser requeridos, provavelmente por um concurso

realizado há décadas na cidade, contudo este aumento pode gerar um grande impacto nos

custos do sistema previdenciário de Varginha.

Dessa forma, como será visto no próximo tópico, a situação financeira do INPREV

poderá ser agravada, já que a Prefeitura Municipal de Varginha apresenta uma dívida perante

ao INPREV de aproximadamente 80.000.000 milhões de reais, conforme notícia publicada no

site da mesma, e constando na referência bibliográfica deste trabalho.

4.4 O PROCESSO DE CRIAÇÃO DO RPPS EM VARGINHA

O RPPS - Regime Próprio de Previdência Social foi criado no município de Varginha

no final de 1993 como "Fundo Previdenciário" (FAPEN) sem personalidade jurídica própria.

Ele foi criado com saldo zero de disponibilidades financeiras, e suas receitas foram

provenientes das contribuições previdenciárias dos servidores e da prefeitura.

Em dezembro de 2008, através de uma Lei municipal, o RPPS foi reestruturado,

transformando-o de Fundo Previdenciário (FAPEN) para Autarquia, iniciando suas atividades

em 01/01/2009 sob a denominação de INPREV, assumindo todo a ativo e passivo do FAPEN.

No ano de 2000, o RPPS recebeu todos os aposentados e pensionistas do município,

inclusive aqueles que já se encontravam em gozo destes benefícios antes da criação do RPPS

FAPEN de 1993, que até então eram custeados com recursos do tesouro municipal, este fato é

um dos responsáveis por parte do déficit técnico apurado nos cálculos atuariais. E por esse

contexto, a partir de 2000, o Regime utiliza os recursos provenientes das contribuições

38

previdenciárias (servidor/empregador) para custear o pagamento das despesas com

aposentadorias e pensões concedidas.

Sendo assim, o INPREV nasceu com um déficit técnico que é de responsabilidade do

município, sendo demonstrado em todos os cálculos atuariais. Para o equilíbrio atuarial do

RPPS, o município necessita repassar via alíquotas suplementares ou aportes os recursos

financeiros necessários para cobertura deste déficit.

Através de uma notícia no site da prefeitura de Varginha, foi constatada uma dívida de

80.000.000 milhões de reais da mesma em relação ao repasse de verba desde 2007 para o

INPREV, este valor refere-se a uma dívida do município para com o Instituto. Através de uma

Lei municipal, de agosto de 2007, ficou instituída uma "contribuição suplementar" para que a

prefeitura pudesse amortizar o déficit técnico apurado nos cálculos atuarias, entretanto, o

município jamais recolheu ao RPPS-INPREV qualquer valor no período agosto de 2007 a

dezembro de 2012 que, corrigidas as parcelas não pagas, atingiu este montante citado.

Em contato com a Direção do INPREV, foi constatado que essa contribuição

suplementar de R$ 80.000.00,00 foi parcelado em abril do ano de 2013, pelo governo atual, e

vem sendo rigorosamente paga a cada mês.

Para melhor compreensão da realidade do Instituto, através da Figura 7 será

demonstrado o histórico de criação do RPPS condizente com as dificuldades constatadas pelo

mesmo.

Figura 7: Cronograma de criação do RPPS

Fonte: Elaborado pelo autor.

FAPEN

(Fundo de

Aposentadoria e

Pensões)

O município repassa

todos os aposentados e

pensionistas para o

RPPS, inclusive os

servidores da década de

80 e início de 90,

gerando déficit técnico.

Instituída uma

"contribuição

suplementar" para

que a prefeitura

pudesse amortizar

esse déficit técnico.

Criação

RPPS: 1993

2013 2000

2008

Mudança para

Autarquia:

INPREV

Divida da prefeitura

para com o INPREV,

pelo não recolhimento

suplementar. Houve

um acordo em abril de

2013, e vem sendo

paga em parcelas.

39

Sendo assim, na sequência serão apresentadas as considerações finais do estudo.

5. CONSIDERAÇÕES FINAIS

O alcance do objetivo geral da pesquisa, de analisar e diagnosticar a composição atual

do Instituto de Previdência dos Servidores Públicos do Município de Varginha – INPREV,

exigiu o levantamento de dados históricos, demográficos e financeiros e de todo o sistema

previdenciário estudado.

Concluiu-se que os servidores públicos municipais de Varginha possuem uma

expectativa de se aposentar totalizando 16,20 anos, e já possuem 11,41 contribuídos para o

sistema no ano de 2010. Já em 2011 essa expectativa de aposentadoria cai para 16,10 anos, e

possuem 11,02 contribuídos. No caso de 2012, esta expectativa totaliza 16,74 anos, com uma

contribuição de 10,80 anos. Totalizando em média, respectivamente, 27,61 anos, 27,12 e

27,54 anos de contribuição para o sistema previdenciário municipal. Além disso, foi

constatado que há um grande desequilíbrio em relação ao sexo dos servidores ativos, que

corresponde, em média, a 34,33% do sexo masculino e 65,66% do sexo feminino. Tal

diferenciação proporcionará uma grande elevação dos gastos do sistema previdenciário

municipal, levando em conta uma maior expectativa de vida das mulheres e pelo fato de se

aposentarem 5 anos mais jovens que os homens.

No que tange à identificação das características financeiras, foi concluído que as

mulheres acumulam um montante durante o seu tempo de contribuição, totalizando R$

352.992,02 reais em 2010, R$397.249,30 reais em 2011, e R$419.169,65 reais em 2012.

Realizando cálculos financeiros para encontrar prestações em valores futuros, levando em

conta a expectativa de vida do IBGE, chegou-se aos valores de R$ 2.642,65, R$ 3.011,79 e

R$ 3.088,06 reais mensais, valor este bem acima do necessário para custear os gastos

femininos nos devidos anos, que em média corresponderão a R$ 1.267,45, R$ 1.479,22 e R$

1.505,35 reais mensais.

Ainda realizando a mesma análise, mas levando em conta o sexo masculino, o

montante acumulado durante o tempo de contribuição, totalizam, respectivamente, R$

359.786,01, R$ 432.674,10 e R$509.262,94 reais. As prestações em valores futuros

encontradas são de R$ 3.770,49, R$ 4.662,32 e R$5.065,81 reais mensais. E novamente o

40

valor está bem superior ao necessário para custear os gastos masculinos, que em média,

respectivamente, serão de R$ 1.291,82, R$ 1.611,13 e R$ 1.828,88 reais mensais.

De modo geral, a partir destas análises, conclui-se que o INPREV tem potencial de

apresentar um Equilíbrio Financeiro positivo, já que pode possuir uma renda suficiente para

custear todos os benefícios com os servidores aposentados, gerando um capital acima do

necessário para cumprir suas obrigações perante aos aposentados do município de Varginha.

Entretanto, a sua realidade não condiz com os resultados apresentados, pois o seu histórico

está repleto de falhas governamentais desde sua criação, ocasionando assim um déficit técnico

atuarial que se arrasta há anos no município. Dessa forma, o INPREV não consegue investir a

contribuição de um servidor e usar este saldo proporcionado para pagar sua aposentadoria,

que seria o ideal para o regime.

Outra análise de grande importância, diz respeito aos gastos do INPREV com os

Aposentados. Foi constatado que em 2022 haverá um aumento de quase 3 vezes dos

servidores em tempo hábil para se aposentar. Isso irá gerar um grande impacto nos gastos do

sistema previdenciário de Varginha, sendo necessária uma maior precaução e estudo com o

objetivo de garantir a consistência do Instituto.

Portanto, o Instituto tem um grande potencial financeiro, mas não foi utilizado de

forma eficiente desde sua criação, sendo repassados para o RPPS servidores que não

contribuíram para o mesmo, gerando perdas consideráveis para o INPREV. Entretanto, essas

dívidas adquiridas pela prefeitura estão sendo pagas em parcelas, e sua situação poderá ser

transformada positivamente nos próximos anos, pois o seu funcionamento de forma eficaz e

eficiente, pode trazer muitos benefícios tanto para o município de Varginha, quanto para os

servidores municipais, proporcionando assim melhores resultados financeiros para ambos.

41

6. REFERÊNCIAS BIBLIOGRÁFICAS

BATICH, M. Previdência do trabalhador: uma trajetória inesperada. São Paulo:

Perspectiva, 2004.

BRASIL. Ministério da Previdência Social. Lei nº 9.717, de 27 de novembro de 1998..

Legislação Federal. Disponível em: <http://www.mpas.gov.br/arquivos/office/3_100204-

102222-569.pdf>. Acesso em: 25 set. 2012.

BRASIL. Ministério da Previdência Social. Municípios e a reforma da previdência.

Brasília, 2001.

BRASIL. IBGE. Esperança de vida ao nascer, 2010. Disponível em:

<http://saladeimprensa.ibge.gov.br/noticias?view=noticia&id=1&busca=1&idnoticia=2032>.

Acesso em: 27 out. 2013.

BRASIL. IBGE. Esperança de vida ao nascer, 2011. Disponível em:

<http://saladeimprensa.ibge.gov.br/noticias?view=noticia&id=1&busca=1&idnoticia=2271>.

Acesso em: 27 out. 2013.

BRASIL. IBGE. Esperança de vida ao nascer, 2012. Disponível em: <

http://saladeimprensa.ibge.gov.br/noticias?view=noticia&id=1&idnoticia=2528&busca=1&t=

2012-esperanca-vida-nascer-era-74-6-anos>. Acesso em: 22 dez. 2013.

FANTINEL, Rodrigo Sartori. Regimes Próprios de Previdência Social: O papel do

Controle na manutenção do Equilíbrio Financeiro e Atuarial do Sistema. Porto Alegre, 2003.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 5ª ed. São Paulo: Atlas, 1999.

INPREV. Avaliação Atuarial 2010. Varginha, 2010. Disponível em:<http://www.inprev-

varginha.com.br/Site/calculo_atuarial.php>. Acesso em: 27 out. 2013.

42

INPREV. Avaliação Atuarial 2011. Varginha, 2011. Disponível em:<http://www.inprev-

varginha.com.br/Site/calculo_atuarial.php>. Acesso em: 27 out. 2013.

INPREV. Avaliação Atuarial 2012. Varginha, 2012. Disponível em:<http://www.inprev-

varginha.com.br/Site/calculo_atuarial.php>. Acesso em: 27 out. 2013..

MESA-LAGO, C. As reformas de previdência na América Latina e seus impactos nos

princípios de seguridade social. Vol 23. Ministério da Previdência Social, 2007.

OIT-AISS, 2001. Disponível em:

<http://www.previdenciasocial.gov.br/arquivos/office/3_081014-111405-101.pdf>. Acesso

em: 25 set. 2012.

RICHARDSON, Roberto. Pesquisa social: métodos e técnicas. 3ª ed. São Paulo: Atlas, 1999.

RICHARDSON, Roberto Jarry. Pesquisa social: métodos e técnicas. São Paulo: Atlas, 1989.

MARTINS, J. E.; BICUDO, M. A. V. A pesquisa qualitativa em Psicologia – fundamentos

e recursos básicos. São Paulo: Vozes, 1994.

MINAYO, M. C.de S. et al. Pesquisa Social: Teoria, método e criatividade. 16ed.

Petrópolis: Ed. Vozes, 2000.

SENAC NACIONAL. O que você precisa saber sobre a Previdência Social. Rio de

Janeiro, 2004. [Cartilha publicada em parceria com a Secretaria Executiva do Programa de

Educação Previdenciária do Ministério da Previdência Social.]

TRIVIÑOS, A. N. S. Introdução à pesquisa em ciências sociais: a pesquisa qualitativa em

educação. São Paulo: Atlas, 1987.

VARGINHA. Parcelamento de dívida da Prefeitura com INPREV, 2013. Disponível em:

< http://www.varginha.mg.gov.br/component/content/article/9096-parcelamento-de-divida-

da-prefeitura-com-inprev>. Acesso em: 25 nov. 2013.

43

VARGINHA. Instituto de Previdência dos Servidores Públicos do Município de Varginha.

Legislação Municipal. 2008. Disponível em: <http://www.inprev-

varginha.com.br/Site/Legislacao/Municipal/Leis/lei%204965-

2008%20Criacao%20INPREV.pdf>. Acesso em: 15 abr. 2012.

VARGINHA. Lei nº 2.404, de 03 de dezembro de 1993. Legislação Municipal. Disponível

em: <http://www.varginha.mg.gov.br/legislacao-municipal/leis/80-1993/1445-lei-2404->.

Acesso em 25 set. 2012.

VARGINHA. Lei nº 4.965, de 24 de novembro de 2008. Legislação Municipal. Disponível

em: <http://www.varginha.mg.gov.br/legislacao-municipal/leis/71-2008/575-lei-no-4965>.

Acesso em: 25 set. 2012.

YIN, R.K. Estudo de caso: planejamento e métodos. 3. ed. Porto Alegre: Bookman, 2005.

ZDANOWI C. Z, J. E. Fluxo de caixa: uma decisão de planejamento financeiro. 7º ed.

Porto Alegre: Sagra Luzzatto, 1998.