análise de custo versus benefícios do end

DESCRIPTION

;JJKGHBHKJN.KMTRANSCRIPT

ENSAIOS NˆO DESTRUTIVOS: AN`LISE DE CUSTOS versus BENEF˝CIOS

Jurandyr de Souza Cunha Filho CEFET/RJ

Mauricio Saldanha Motta CEFET/RJ

Trabalho apresentado no XXI Congresso Nacional de Ensaios Nªo Destrutivos, Salvador, agosto, 2002.

1

As informa ıes e opiniıes contidas neste trabalho sªo de exclusiva responsabilidade do (s) autor(es) .

SINOPSE

Para um melhor entendimento da aplica ªo dos ensaios nªo destrutivos (END), seus custos e vantagens, foi realizada anÆlise em dois ramos industriais distintos. O primeiro as industriais de fabrica ªo de filtros industriais, que Ø um ramo industrial de concorrŒncia acirrada onde o pre o Ø fator determinante para as vendas, porØm nªo podendo abrir mªo da qualidade como diferencial para satisfa ªo dos clientes e retorno de novos pedidos de compra. A segunda anÆlise foi realizada na indœstria aeronÆutica, mais precisamente na manuten ªo das rodas da aeronave MC Donnell Douglas DC-10, neste mercado o fator seguran a Ø o primeiro objetivo a ser alcan ado pela empresa para se manter em igualdade de competitividade com as concorrentes.

As conclusıes obtidas foram que os END pouco influenciam no pre o final e as vantagens e os lucros intang veis trazidos com sua aplica ªo proporcionam s empresas competitividade e consolida ªo no mercado.

1. INTRODU˙ˆO

As industrias fabricantes de produtos e as firmas prestadoras de servi os, no atual contexto mundial, estªo se estruturando para atingir um n vel ideal de qualidade. A busca da perfei ªo Ø algo que para ser alcan ado deve ser antecedido de uma mudan a estrutural na empresa e, tambØm, deve contar com o esfor o de todos os funcionÆrios. O objetivo do n vel de qualidade a ser alcan ado deve ser fixado a n vel de gerŒncia e de dire ªo, pois a qualidade do produto abaixo do timo tira a competitividade da empresa e, acima deste, pode encarecer demais o pre o final de venda, o que tambØm tira sua competitividade.

importante salientar, que a utiliza ªo dos ensaios nªo destrutivos ( END ) nªo melhorarªo a qualidade do produto sem que outras medidas sejam tomadas em conjunto. A busca da qualidade Ø uma tarefa em que todos os funcionÆrios e atØ mesmo poss veis firmas terceirizadas, ligadas aos produtos e servi os oferecidos pela empresa, devem se engajar num esfor o comum. Os END sªo destinados a manter o n vel da qualidade determinada pela tomada de decisªo, e farÆ com que a empresa produza produtos, ou ofere a servi os, de tima ou pØssima qualidade, em fun ªo do n vel da qualidade estipulado.[1],[2].

Analisa-se duas Æreas distintas do setor produtivo, metal-mec nica e aeronÆutica, quanto ao custo direto do ensaios nªo destrutivos sobre produtos. Como resultado tem-se

2

um percentual uniforme para as duas Æreas, indicando uma participa ªo pequena do custo de inspe ªo sobre o valor final do produto.

2. AN`LISE DE CUSTO DOS END

2.1. Setor Metal-Mec nico

Para um melhor entendimento da aplica ªo dos mØtodos END, serªo feitas anÆlises de sua aplica ªo em alguns setores da industria.

O primeiro setor, a ser analisado, Ø o setor das empresas fabricantes de filtros. Essas firmas convivem com uma concorrŒncia acirrada entre si, necessitando alcan ar um baixo custo de produ ªo, aliado a um timo n vel de qualidade.

Para fabrica ªo de filtros, como por exemplo, do tipo cesto e Y, sªo utilizados como matØria-prima para di metros pequenos, barras redondas, tubos e forjados, jÆ, para fabrica ªo de di metros maiores sªo utilizados chapas, fundidos e tambØm forjados.

Em virtude, dessas empresas trabalharem com uma diversidade de materiais e com tantas poss veis descontinuidades, Ø necessÆrio definir seus critØrios de aceita ªo/rejei ªo e aplicÆ-los o quanto antes.

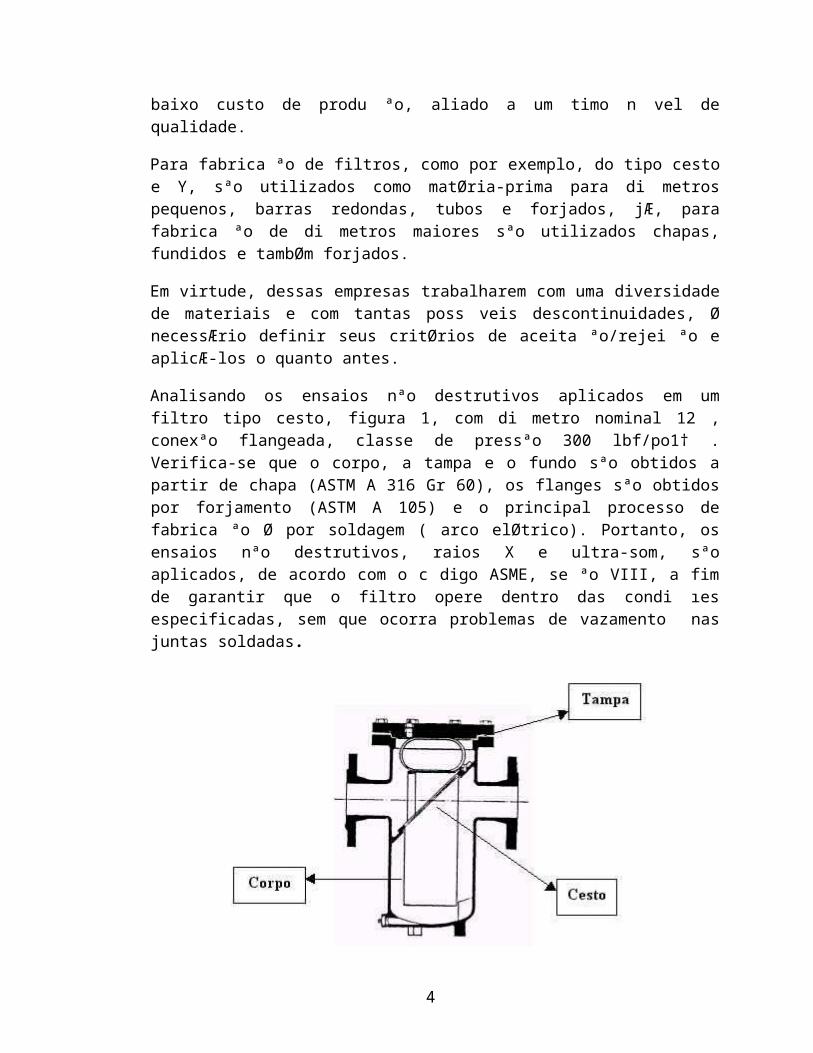

Analisando os ensaios nªo destrutivos aplicados em um filtro tipo cesto, figura 1, com di metro nominal 12 , conexªo flangeada, classe de pressªo 300 lbf/po1† . Verifica-se que o corpo, a tampa e o fundo sªo obtidos a partir de chapa (ASTM A 316 Gr 60), os flanges sªo obtidos por forjamento (ASTM A 105) e o principal processo de fabrica ªo Ø por soldagem ( arco elØtrico). Portanto, os ensaios nªo destrutivos, raios X e ultra-som, sªo aplicados, de acordo com o c digo ASME, se ªo VIII, a fim de garantir que o filtro opere dentro das condi ıes especificadas, sem que ocorra problemas de vazamento nas juntas soldadas.

3

Figura 1. Exemplo de Filtro Cesto

Como esses ensaios exigem mªo de obra especializada e investimentos em equipamentos, normalmente, os fabricantes de filtros contratam firmas especializadas nestes tipos de ensaios.

Uma empresa terceirizada para realizar os ensaios de raio-X e ultra-som, cobra por diÆria, incluindo os materiais necessÆrios, como os filmes, cerca de R$ 800,00. Em um dia de trabalho Ø poss vel realizar, a inspe ªo de trŒs filtros. Portanto o custo de inspe ªo por filtro Ø de aproximadamente R$ 277,00.

O pre o de venda de um filtro desse tipo, jÆ incluso as despesas decorrentes da inspe ªo, estÆ em torno de R$ 13.900,00. Analisando o custo da inspe ªo, em rela ªo a esse pre o, verifica-se que ele representa aproximadamente 2% do pre o de venda do equipamento. Da se conclui que, os gastos decorrentes da aplica ªo dos ensaios nªo destrutivos pouco oneram o pre o final de venda e, mais do que isso, a confiabilidade dos clientes e, a boa reputa ªo da empresa no mercado permanece inalterada, mantendo-se assim, competitiva e sempre em condi ıes de crescer, mesmo num mercado globalizado e de concorrŒncia tªo acirrada. 2.2. Setor da Indœstria AeronÆutica

O segundo setor industrial, a ser analisado, Ø o das empresas de transportes aØreos. Essas empresas, tambØm, tŒm uma concorrŒncia acirrada entre si e procuram oferecer os melhores servi os para manterem seus clientes. AlØm dos servi os oferecidos, essas empresas sªo abnegadas na questªo de seguran a, pois qualquer falha ou acidente em opera ªo pode, alØm das despesas decorrentes de reparos, atrasos de v o e indeniza ıes, perder uma grande fatia do mercado.

Em face da complexidade em manter todo o aviªo em condi ıes de realizar v os com ndice de falhas zero, os ensaios nªo destrutivos sªo largamente utilizados na indœstria aeronÆutica. Existem diversos mØtodos de inspe ªo que sªo aplicados em fun ªo do tipo de material inspecionado, dos esfor os gerados sobre ele e dos tipos de descontinuidades pass veis de serem detectadas pelo mØtodo.

Em razªo da complexidade de uma aeronave, serÆ feito, neste estudo, uma anÆlise da utiliza ªo do END especificamente sobre suas rodas. Como, tambØm, existem diversos modelos de aeronaves, o estudo dos END aplicados s rodas serÆ feito em rela ªo ao modelo Mc Donnell Douglas DC-10.

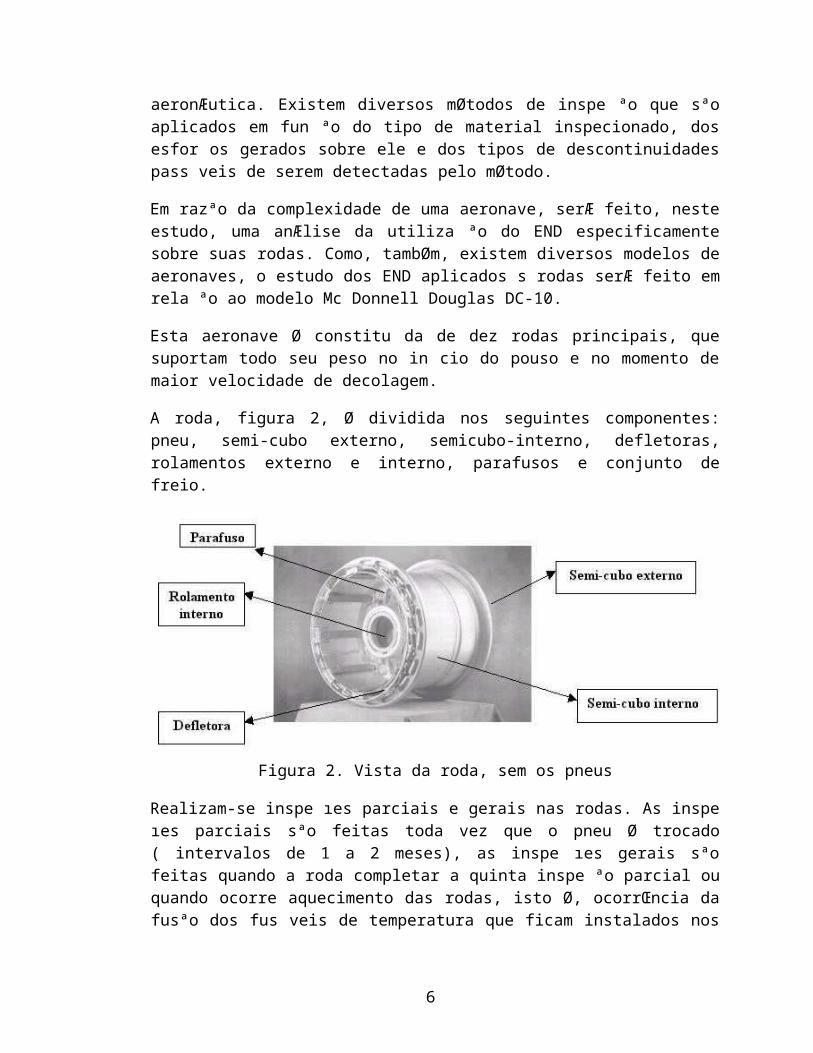

Esta aeronave Ø constitu da de dez rodas principais, que suportam todo seu peso no in cio do pouso e no momento de maior velocidade de decolagem.

A roda, figura 2, Ø dividida nos seguintes componentes: pneu, semi-cubo externo, semicubo-interno, defletoras, rolamentos externo e interno, parafusos e conjunto de freio.

4

Figura 2. Vista da roda, sem os pneus

Realizam-se inspe ıes parciais e gerais nas rodas. As inspe ıes parciais sªo feitas toda vez que o pneu Ø trocado ( intervalos de 1 a 2 meses), as inspe ıes gerais sªo feitas quando a roda completar a quinta inspe ªo parcial ou quando ocorre aquecimento das rodas, isto Ø, ocorrŒncia da fusªo dos fus veis de temperatura que ficam instalados nos semi-cubos. Na ocorrŒncia de fusªo dos fus veis o pneu esvazia.[3]

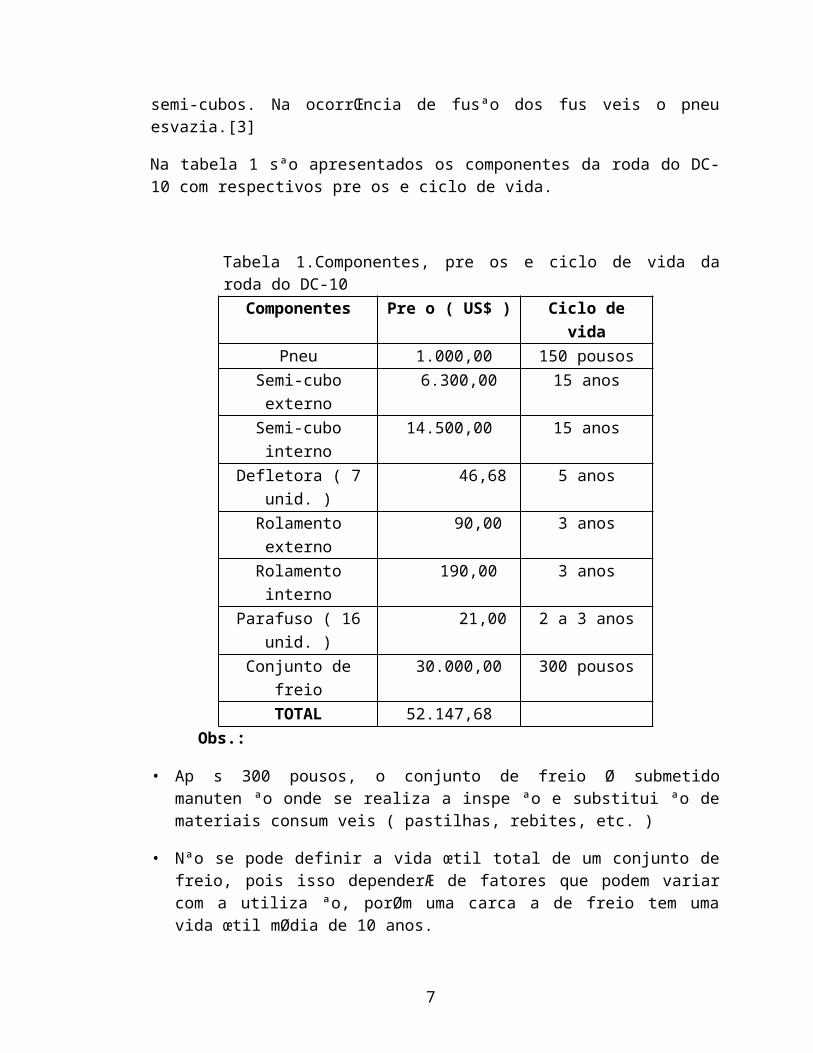

Na tabela 1 sªo apresentados os componentes da roda do DC-10 com respectivos pre os e ciclo de vida.

Tabela 1.Componentes, pre os e ciclo de vida da roda do DC-10 Componentes Pre o ( US$ ) Ciclo de vida

Pneu 1.000,00 150 pousos Semi-cubo externo 6.300,00 15 anos Semi-cubo interno 14.500,00 15 anos

Defletora ( 7 unid. ) 46,68 5 anos Rolamento externo 90,00 3 anos Rolamento interno 190,00 3 anos

Parafuso ( 16 unid. ) 21,00 2 a 3 anos Conjunto de freio 30.000,00 300 pousos

TOTAL 52.147,68 Obs.:

• Ap s 300 pousos, o conjunto de freio Ø submetido manuten ªo onde se realiza a inspe ªo e substitui ªo de materiais consum veis ( pastilhas, rebites, etc. )

• Nªo se pode definir a vida œtil total de um conjunto de freio, pois isso dependerÆ de fatores que podem variar com a utiliza ªo, porØm uma carca a de freio tem uma vida œtil mØdia de 10 anos.

5

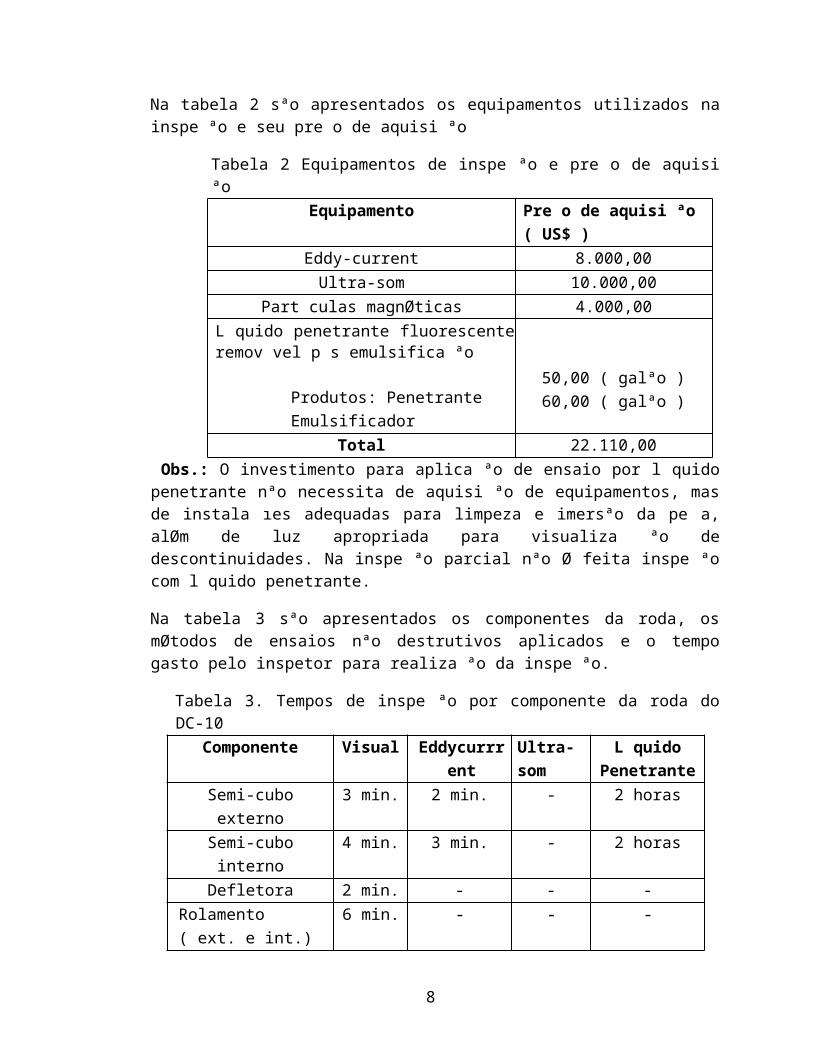

Na tabela 2 sªo apresentados os equipamentos utilizados na inspe ªo e seu pre o de aquisi ªo

Tabela 2 Equipamentos de inspe ªo e pre o de aquisi ªo Equipamento Pre o de aquisi ªo ( US$ ) Eddy-current 8.000,00

Ultra-som 10.000,00 Part culas magnØticas 4.000,00

L quido penetrante fluorescente remov vel p s emulsifica ªo

Produtos: Penetrante Emulsificador

50,00 ( galªo ) 60,00 ( galªo )

Total 22.110,00 Obs.: O investimento para aplica ªo de ensaio por l quido penetrante nªo necessita de aquisi ªo de equipamentos, mas de instala ıes adequadas para limpeza e imersªo da pe a, alØm de luz apropriada para visualiza ªo de descontinuidades. Na inspe ªo parcial nªo Ø feita inspe ªo com l quido penetrante.

Na tabela 3 sªo apresentados os componentes da roda, os mØtodos de ensaios nªo destrutivos aplicados e o tempo gasto pelo inspetor para realiza ªo da inspe ªo.

Tabela 3. Tempos de inspe ªo por componente da roda do DC-10 Componente Visual Eddycurrrent Ultra-som L quido

Penetrante Semi-cubo externo 3 min. 2 min. - 2 horas Semi-cubo interno 4 min. 3 min. - 2 horas

Defletora 2 min. - - - Rolamento ( ext. e int.) 6 min. - - - Parafusos ( 16 unid. ) 16 min. - 8 min. - Conj. de freio Carca a 5 min. - - 2 horas

Na tabela 4 sªo apresentados os salÆrios dos funcionÆrios envolvidos na inspe ªo das rodas

Tabela 4 SalÆrio mensal dos funcionÆrios da oficina de inspe ªo de roda Cargo SalÆrio

mensal ( R$ ) Custos sociais

(FGTS + INSS + etc) Custo total da mªo-de-obra

( R$ )

Custo total da mªo-de-obra

( US$ ) Mec nico 980,00 x 1,8 = 1.764,00 741,18 Inspetor 1.400,00 x 1,8 = 2.520,00 1058,82 Gerente 4.500,00 x 1,8 = 8.100,00 3.403,36

Obs.: Adotada a cota ªo do Dolar comercial do dia 14/12/2001, 1US$ = R$ 2,38

6

2.2.1AnÆlise do custo da inspe ªo por roda do DC-10

De acordo com a tabela 4, calcula-se o custo total da mªo-de-obra por roda como:

• Inspe ªo parcial: US$ 4,92 + US$ 134,72 + US$7,56 = US$ 147,20

• Inspe ªo geral : US$ 41,36 + US$ 168,40 + US$7,56 = US$ 217,32

De acordo com a tabela 2, o investimento em equipamentos para realiza ªo dos mØtodos de inspe ªo foi de US$ 22.110,00. Esses equipamentos tŒm uma vida œtil superior a 15 anos. Para efeitos de estudo serÆ considerado uma vida œtil mÆxima de 15 anos. Portanto, temos:

Custo do investimento dos equipamentos por ano: US$ 22.110,00 ÷ 15 anos = US$ 1.474,00/ano

Custo do investimento dos equipamentos por mŒs: US$ 1.474,00 ÷ 12 meses = US$ 122,83/mŒs

Custo do investimento dos equipamentos por roda: US$ 1.474,00 ÷ 450 rodas = US$ 0,27/roda

Perfazendo, desta forma o custo total da inspe ªo por roda:

• Parcial: US$ 147,20 + US$ 0,27 = US$ 147,47

• Geral: US$ 217,32 + US$ 0,27 = US$ 217,59

As inspe ıes das rodas ocorrem em intervalos de 1 a 2 meses. Para efeito de estudo, serÆ considerado um valor mØdio de inspe ıes, ou seja, uma inspe ªo a cada 1 mŒs e meio, como tambØm, serÆ considerando que no dia primeiro de janeiro ocorra uma inspe ªo geral, seguida de 4 parciais, mais uma geral e mais trŒs parciais. OcorrerÆ, portanto, no per odo de um ano, 2 inspe ıes gerais e 7 parciais.

Portanto, o custo total das inspe ıes anuais serÆ: 2 x US$ 217,59 mais 7 x US$ 147,47, tendo-se um custo total de US$ 1.467,47

Comparando-se do custo anual de inspe ªo em rela ªo a uma roda nova do DC-10 verifica-se, acordo com a tabela1, o pre o de uma roda nova Ø US$ 52.147,68 e o seu custo anual da inspe ªo Ø US$ 1.467,47. Portanto, o custo da inspe ªo em rela ªo a uma roda nova Ø de 2,81%

Comparando-se, agora, o custo de inspe ªo em rela ªo a uma roda com 10 anos de utiliza ªo, que tenha realizado uma mØdia de 10 pousos semanais, terÆ feito nesse per odo 5200 pousos e assim, nesta roda, terÆ ocorrido a troca de:

• 35 pneus ( 9 novos e 26 recauchutados ),

7

• 2 defletoras,

• 4 conjuntos de rolamentos e

• 5 conjuntos de parafusos

TerÆ ocorrido, tambØm, a troca de pastilhas e rebites do conjunto de freio, os quais sªo de valor pequeno em rela ªo ao custo de manuten ªo da roda.

O custo total de uma roda, com troca de componentes, ap s 10 anos de utiliza ªo pode ser analisado pela tabela 5.

Tabela 5 Custo total da roda do DC-10 ap s 10 anos de utiliza ªo Componente Custo das reposi ıes (

US$ ) Custo total da roda

( US$ ) Pneu 9 x 1.000,00 + 26 x 300,00 =

16.800,00 16.800,00 + 1.000,00 = 17.800,00

Semi-cubo externo 0,00 6.300,00 + 0,00 = 6.300,00 Semi-cubo interno 0,00 14.500,00 + 0,00 = 14.500,00 Defletora 2 x 46,68 = 93,36 93,36 + 46,68 = 140,04 Rolamento externo 4 x 90,00 = 360,00 360,00 + 90,00 = 450,00 Rolamento interno 4 x 190,00 = 720,00 720,00 + 190,00 = 910,00 Parafuso 5 x 21,00 = 105,00 105,00 + 21,00 = 126,00 Conjunto do freio 0,00 30.000,00 + 0,00 = 30.000,00 Total 18.078,36 70.226,04

O custo da inspe ªo das rodas, em 10 anos de opera ªo Ø: 10 x US$ 1.467,47 = 14.674,70.

Portanto, em 10 anos de opera ªo, o custo das inspe ıes realizadas em rela ªo aos gastos decorrentes de manuten ªo da roda, que foi utilizada com garantia total de seguran a serÆ de 2,1 %.

3. CONCLUS ES

A realiza ªo dos ensaios nªo destrutivos requer mªo-de-obra qualificada e equipamentos desenvolvidos especificamente para cada tipo de ensaio. Com isso, o custo do homemhora, se comparado com a maioria de outros profissionais da industria, Ø alto, como tambØm, Ø vultoso o investimento para aquisi ªo dos equipamentos de inspe ªo.

A solu ªo de contrata ªo de firmas especializadas prestadoras de servi os de inspe ªo, conforme observado no estudo referente aos custos de fabrica ªo e inspe ªo do filtro cesto, apresenta-se atrativa, evitando a necessidade de grandes investimentos na aquisi ªo de equipamentos e o aumento da folha de pagamento com uma mªo-de-obra especializada.

8

A manuten ªo na industria aeronÆutica apresenta-se bastante complexa, com a utiliza ªo de vÆrios mØtodos de ensaios nªo destrutivos e mªo de obra especializada, requerendo, portanto, responsabilidade, organiza ªo e planejamento.

Verifica-se que para os dois casos estudados, o custo da inspe ªo ficou em torno de 2 % do valor final dos produtos. Indicando um baixo comprometimento dos ensaios nªo destrutivos nos custos de fabrica ªo, bem como sinalizando margem para maiores investimentos em END.

Deve-se observar que os lucros intang veis, como satisfa ªo do cliente, baixa manuten ªo, bom funcionamento dos produtos com sua melhoria da qualidade nªo foram considerados nos cÆlculos, mas que certamente retornarÆ em forma da expansªo e consolida ªo da empresa no mercado.

4. AGRADECIMENTOS

Os autores agradecem ASCA Equipamentos Industriais e VARIG, GerŒncia Geral de Manuten ªo e GerŒncia da Oficina de Manuten ªo de Rodas de Aeronaves, pelo o acesso aos dados deste trabalho

4. BIBLIOGRAFIA:

(1) Leite, P.G. de Paula Curso de Ensaios Nªo Destrutivos de Metais Associa ªo Brasileira de Metais 1966

(2) Wenk, Samuel A. a Mc. Master, Robert C. Choosing NDT: Applications, Costs and Benefits of Nondestructive Testing in Your Quality Assurance Program Paul Mc.Intire, Editor ASNT USA - 1987

(3) 777 Wheel & Carbon Brake Maintenance Training Goodrich Corporation USA - 2001

9