ana thaise silva dos santos - repositorio.ufba.br thaise silva... · 2.4 o debate no perÍodo de...

TRANSCRIPT

UNIVERSIDADE FEDERAL DA BAHIA

FACULDADE DE CIÊNCIAS ECONÔMICAS

CURSO DE GRADUAÇÃO EM CIÊNCIAS ECONÔMICAS

ANA THAISE SILVA DOS SANTOS

ESTUDO DO REGIME DE METAS INFLACIONÁRIAS NO BRASIL – UMA ANÁLISE DO PERÍODO DE 1999 - 2009

SALVADOR

2010

ANA THAISE SILVA DOS SANTOS

ESTUDO DO REGIME DE METAS INFLACIONÁRIAS NO BRASIL – UMA ANÁLISE DO PERÍODO DE 1999 - 2009

Trabalho de conclusão de curso apresentado no curso de Ciências Econômicas da Universidade Federal da Bahia como requisito parcial à obtenção do grau de Bacharel em Ciências Econômicas.

Orientador: Prof. Dr. Luiz Antônio Mattos Filgueiras

SALVADOR

2010

Ficha catalográfica elaborada por Vânia Magalhães CRB5-960 Santos, Ana Thaise Silva dos S237 Estudo do regime de metas inflacionárias no Brasil – uma análise do período de

1999 - 2009. – Ana Thaise Silva dos. _ Salvador, 2010. 76 f. : il.: tab.; quad.; graf. Trabalho de conclusão de curso (Graduação) - Universidade Federal da Bahia,

Faculdade de Ciências Econômicas, 2010. Orientador: Prof. Dr. Luiz Antonio Mattos Filgueiras. 1. Inflação. 2. Política monetária. 3. Plano Real. I. Filgueiras, Luiz Antonio Mattos.

II.Título. III. Universidade Federal da Bahia. CDD – 332.410981

ANA THAISE SILVA DOS SANTOS

ESTUDO DO REGIME DE METAS INFLACIONÁRIAS NO BRASIL – UMA ANÁLISE DO PERÍODO DE 1999 – 2009.

Trabalho de conclusão de curso apresentado ao curso de Ciências Econômicas da Universidade Federal da Bahia como requisito parcial à obtenção do grau de Bacharel em Ciências Econômicas. Aprovada em 14 dezembro de 2010.

Banca Examinadora Orientador: __________________________________

Prof. Dr. Luiz Antônio Mattos Filgueiras Faculdade de Economia da UFBA

__________________________________

Prof. Dr. Henrique Tomé da Costa Mata Faculdade de Economia da UFBA

__________________________________ Armando Affonso de Castro Neto Mestre em economia pela UFBA

AGRADECIMENTOS

Agradeço, primeiramente, à minha família, que me deu suporte para encarar os desafios de

minha vida, inclusive aqueles proporcionados pela própria faculdade.

Aos meus amigos da faculdade que, entre trancos e barrancos, nunca me abandonaram e

sempre estiveram ao meu lado, mesmo diante de “ataques histéricos” dados em véspera de

prova!

Ao meu professor e orientador Luiz Filgueiras, que me acolheu com muita paciência e não me

deixou, nem por um segundo, sem apoio.

Aos meus amigos, em geral, aqueles que entenderam minha ausência e que, nem por isso,

desconsideram-me em algum instante.

A Armando Castro, Urandi Paiva e meus colegas de trabalho, que nunca mediram esforços

para me ajudar no que fosse necessário.

Enfim, agradeço a Deus por possibilitar que pessoas tão maravilhosas possam estar na minha

vida, auxiliando-me a alcançar meus objetivos.

Muito Obrigada!

RESUMO

O fenômeno inflacionário está presente na economia brasileira desde a década de 50, tomando, desde então, uma importância cada vez maior no âmbito político-econômico do país. A adoção do Plano Real, em 1994, foi o resultado de diversas tentativas de estabilização dos preços, realizadas através de Planos que não surtiram muito efeito no controle da inflação. Neste sentido, a implantação do Sistema de Metas de Inflação (SMI) foi uma medida que deu seqüência às ações tomadas pelo governo no combate ao processo de inflação, tido como prioritário há muito tempo. Assim sendo, este trabalho monográfico tem por objetivo fazer uma avaliação crítica do regime de metas inflacionárias adotado pelo Brasil, concentrado sua análise no estudo do comportamento de variáveis-chaves - referentes ao período de 1999 a 2009 - como a inflação, o crescimento econômico e aquelas resultantes das interações entre a política monetária e a política fiscal. Essa análise aponta para o fato do SMI ter fornecido ao país uma estabilidade de preços a altos custos sociais e de oportunidade – gerados principalmente pela manutenção de altas taxas de juros - inviabilizando, portanto, uma estabilidade macroeconômica.

Palavras-Chave: Política monetária. Taxa de juros. Estabilidade macroeconômica.

LISTRA DE TABELAS

Tabela 1 A taxa de inflação a partir da Segunda Guerra Mundial até o final dos anos 1990. Taxas de variação anual dos preços

14

Tabela 2 Produto – Taxas de crescimento (%): 1968-1973 18 Tabela 3 Inflação – Taxas de variação anual dos preços (%): 1968-1973 19 Tabela 4 Inflação – Taxa de variação anual dos preços (%): 1980-1985 22 Tabela 5 Variação mensal do Índice Geral de Preços Disponibilidade Interna

(IGP-DI): 1994-1999 (%) 42

Tabela 6 Produto Interno Bruto (percentual) Taxa trimestral Brasil / 1991-1998

42

Tabela 7 Meta, Banda, Limites Inferior e Superior e Inflação Efetiva – 1999 – 2009

50

Tabela 8 Taxa de Crescimento do PIB anual, o Mundo e o Brasil – 1999 a 2009

62

Tabela 9 Taxa de Crescimento do PIB anual, os Países em desenvolvimento e o Brasil – 1999 a 2009 (%)

62

Tabela 10 Taxa de Crescimento do PIB anual, os Países em desenvolvimento da Ásia e o Brasil – 1999 a 2009 (%)

62

Tabela 11 Taxa de Crescimento do PIB anual – BRICs – 1999 a 2009 (%) 63 Tabela 12 Resultado Primário, Juros Nominais e NFSP (% do PIB) 64

SUMÁRIO

1 INTRODUÇÃO 7

2 A HISTÓRIA RECENTE DA INFLAÇÃO NO BRASIL 12

2.1 O DEBATE SOBRE A CAUSA DA INFLAÇÃO NOS ANOS 1950 E 1960

14

2.2 O DEBATE SOBRE A CAUSA DA INFLAÇÃO NOS ANOS 1970 18

2.3 O DEBATE SOBRE A CAUSA DA INFLAÇÃO NOS ANOS 1980-85 21

2.4 O DEBATE NO PERÍODO DE 1985-94: EXPERIÊNCIAS DE PLANOS ECONÔMICOS ANTERIORES AO PLANO REAL

26

2.5 A IMPLANTAÇÃO DO PLANO REAL 32

3 POLÍTICAS DE METAS INFLACIONÁRIAS NO BRASIL 36

3.1 O BRASIL PÓS-PLANO REAL 36

3.2 CONCEITUANDO AS METAS INFLACIONÁRIAS 43

3.2.1 Uma visão geral 44

3.2.2 O caso brasileiro 48

4 UMA ANÁLISE CRÍTICA DO SISTEMA DE METAS DE INFLAÇÃO

59

4.1 UMA ANÁLISE COMPARATIVA DOS RESULTADOS MACROECONÔMICOS

60

4.2 O ARCABOUÇO INSTITUCIONAL DO BRASIL E O SMI 66

5 CONSIDERAÇÕES FINAIS 71

REFERÊNCIAS 73

7

1 INTRODUÇÃO

A inflação é um fenômeno inerente às economias capitalistas, podendo se constituir em grave

problema quando se acelera – dificultando o seu controle pelas políticas macroeconômicas.

Numa primeira aproximação, pode ser definida como a elevação generalizada e continuada do

nível geral de preços em um determinado período de tempo. É imprescindível que tal aumento

seja continuado, mesmo que suas taxas não tenham as mesmas magnitudes ao longo do

tempo. Existem diversas explicações para o fenômeno inflacionário, podendo sua natureza ter

diferentes classificações de acordo com a linha de pensamento econômico adotado. Portanto,

não existe um consenso geral sobre a causa da inflação; na verdade, não existe uma única

causa para a inflação, mas sim várias, e é a partir dos estudos delas que se pode encontrar

alguma explicação para este fenômeno econômico tão complexo (MORAN; WITTEN, 1993).

Uma das principais explicações teóricas para inflação, sustentada pelos monetaristas

(Friedman e seguidores) e suas variantes, afirma que a origem do processo se localiza no

excesso de demanda agregada em relação à oferta da economia. Nessa visão a inflação sempre

decorre de um excesso de demanda, que ocorre toda vez que os estoques monetários reais dos

agentes econômicos aumentam sem haver, concomitantemente, um aumento da produção total

da economia.

Em sentido contrário, a inflação pode ser desencadeada no âmbito da oferta agregada, cujos

deslocamentos podem resultar de mudanças nos salários ou nos custos de matérias primas ou,

ainda, da tentativa de aumentar as margens de lucro. Existe também a denominada inflação

inercial, que é definida a partir da percepção (expectativa inflacionária) de que a taxa de

inflação, em um dado momento, está fortemente relacionada às taxas de inflação do período

imediatamente anterior; portanto, relaciona-se fortemente com o passado imediato. Nessa

perspectiva, a inflação possui um elevado componente de auto-reprodução; resultado da

indexação (formal e/ou informal) de preços e contratos à taxa de inflação verificada

anteriormente.

As primeiras interpretações em relação às expectativas inflacionárias baseiam-se na idéia de

“adaptação”, que postula que a inflação esperada é determinada pela média ponderada de

8

valores passados, corrigida pelo erro verificado na previsão anterior. Essa forma de antever o

futuro, incorporada pela visão monetarista Clássica (Friedman), ficou conhecida como

“expectativas adaptativas”. Posteriormente, foi formulada a hipótese de expectativas

racionais, adotada pelos economistas denominados “Novos Clássicos”, que postula que os

agentes econômicos são racionais e têm perfeita informação e, pelo fato de aprenderem com

os erros passados, são capazes de prever a trajetória futura da economia e avaliar se os valores

atuais são compatíveis com o equilíbrio de longo prazo. Sendo assim, os agentes não precisam

olhar para o passado para formarem suas expectativas da inflação e, na média, sempre

conseguirão antecipar as políticas econômicas dos governos, tornando-as inócuas

(FERREIRA, 2004).

Além dessas duas concepções de expectativas, existe também a visão radical de Keynes, que

diferencia os conceitos de incerteza e risco, cujo corolário é a incapacidade dos agentes

preverem o futuro. Nessa concepção, os agentes econômicos formam suas expectativas

condicionando-as ao seu olhar sobre o futuro e tentando adivinhar as expectativas dos demais

agentes; no entanto, todos têm racionalidade e informações limitadas.

Por último, há a chamada inflação estrutural, que tem suas origens nas teorias do

subdesenvolvimento, em particular no pensamento da Comissão Econômica Para América

Latina (CEPAL). É uma tentativa de explicação das variações dos preços a partir das

características do comércio internacional entre o centro e a periferia do capitalismo, em

particular a América latina. Os chamados estruturalistas consideram que a inflação decorre da

natureza das relações comerciais estruturalmente assimétricas existentes entre países

desenvolvidos e subdesenvolvidos, sintetizadas no conceito de “Deterioração dos Termos de

Intercâmbio’’, que expressa a existência de troca desigual nos mercados internacionais.

(MORAN; WITTE, 1993). Nessa visão, historicamente determinada, há também uma razão

interna para o aumento dos preços, que é a existência de uma estrutura econômico-produtiva

dual, que se expressa num ritmo de desenvolvimento desigual entre agricultura e indústria,

que pressiona os preços dos produtos agrícolas - disparando um processo de espiral

inflacionária.

No Brasil, a discussão se desenvolveu, durante as décadas de 50 e 60, centrada na oposição

entre monetaristas e estruturalistas; deslocando-se, a partir da década de 80, para as análises

divergentes dos monetaristas, neo-estruturalistas e pós-keneysianos. Os pontos mais debatidos

9

estavam relacionados aos fatores responsáveis pelo desencadeamento e manutenção da taxa

inflacionária e quais medidas políticas deveriam ser adotadas para combatê-la.

A transição da década de 80 para a década de 90 foi marcada por frustrantes tentativas de

estabilização do processo inflacionário através da implementação de diversos planos

econômicos. Tais como o Plano Cruzado I, Plano Cruzado II, Plano Bresser, Plano Verão,

Plano Collor I, Plano Collor II e, finalmente, o Plano Real. Apenas o Plano Real, adotado em

julho de 1994, alcançou o sucesso no combate inflacionário.

Criou-se uma paridade cambial com o dólar americano (US$), até mesmo com alguma

valorização. A nova característica da política monetária brasileira, de âncora cambial,

manteve a taxa Selic real na média de 2,5% a.m., o que atraiu grande fluxo de capital externo

para o Brasil. A taxa de câmbio, por sua vez, foi mantida em níveis inferiores a 1 R$ por US$

entre julho de 1994 a dezembro de 1999, implicando a valorização do real frente ao dólar,

com graves conseqüências para a conta corrente do balanço de pagamentos (CASTRO,

2005b).

Contudo, a partir de 1995, a política de âncora cambial foi abalada sistematicamente por

sucessivas crises de especulação que percorreram o mundo: Crise do México, em 1995; Crise

do Sudoeste Asiático, em 1998; e Crise Russa, em 1999. Neste sentido, o Brasil manteve o

câmbio real quase fixo entre o início do Plano Real até março de 1995, quando, a partir de

então, aderiu ao sistema de bandas cambiais, com reajustes do câmbio nominal pré-fixados.

Durante essa fase, a política monetária foi utilizada principalmente para viabilizar o

crescimento das reservas internacionais, através de elevadas taxas de juros que atraíram

capital especulativo.

Neste contexto, observaram-se três fortes elevações nas taxas de juros brasileiras: a primeira

em março de 1995, em respostas à crise mexicana, a segunda em novembro de 1997, em

resposta à crise do sudeste asiático, e a terceira iniciada em setembro de 1999, em resposta à

crise na Rússia. Todas estas elevações foram realizadas para minimizar o fluxo de saída de

capitais e para defender a taxa cambial. Segundo Santolin (2005), nos três períodos em que

houve o aumento das taxas de juros, ocorreu uma queda significativa da produção industrial e

um aumento do nível de desemprego no país.

10

Após o terceiro período e em meio a uma grave crise cambial pela qual passava a economia

brasileira desde janeiro de 1999, com a taxa de câmbio sofrendo forte desvalorização e

temores de retomada do processo de inflação elevada, iniciou-se, a partir de julho de 1999, a

implantação do Sistema de Metas Inflacionárias (SMI), como método de controle e

manutenção da estabilidade de preços. Consensualmente, esse método é um sistema baseado

no modelo “novo clássico”, no qual a taxa de juros segue a Regra de Taylor, tendo papel

fundamental no controle da demanda agregada e influenciando a taxa de câmbio, através da

atração de capital externo.

Nessa perspectiva, o objetivo deste trabalho é fazer uma avaliação crítica do regime de metas

inflacionárias adotado pelo Brasil a partir de julho de 1999. Especificamente, a proposta é

fazer uma análise crítica da economia brasileira desde o período de implantação desse sistema

até os dias atuais (2009). Para tanto, discute-se inicialmente o contexto em que o regime foi

implantado e posteriormente os seus resultados obtidos em termos de inflação, crescimento

econômico e das interações entre a política monetária e a política fiscal.

A partir da análise dessas variáveis, fica claro que o regime de metas de inflação tem

conseguido estabilizar os preços, mas a um custo social e de desenvolvimento econômico bem

elevado, sendo incapaz, portanto, de gerar um ambiente de estabilidade macroeconômica para

o país. Tendo em vista o comportamento relativamente desfavorável da economia brasileira

durante o período de vigência do SMI, faz-se uma crítica desse sistema e o modo como ele

vem sendo implementado. Na verdade, o regime de metas é incompatível com o arcabouço

institucional no qual a política monetária é realizada. A manutenção de uma política

fundamentada na Regra de Taylor, isto é, que funciona no Brasil baseada em altas taxas de

juros, não favorece o crescimento econômico do país, sendo assim incapaz de fazê-lo

enfrentar a armadilha taxa de juros/taxa de câmbio presente em seu cenário econômico há

décadas.

O problema aqui estudado está, fundamentalmente, relacionado com a definição e utilização

da política monetária como instrumento prioritário do controle inflacionário, ignorando-se seu

efeito sobre o crescimento econômico. Isto é, questiona-se a manutenção de altas taxas de

juros como meio de alcançar a estabilidade dos preços e seu resultado sobre o produto da

economia, a dívida pública e a taxa de câmbio, dentre outros fatores. A metodologia utilizada

11

no desenvolvimento deste trabalho é de um estudo de caso da economia brasileira, analisando

a evolução de seus principais dados macroeconômicos no período de 1999, ano de

implantação do regime, até 2009. A referência teórica foi elaborada a partir de uma revisão

bibliográfica sobre o tema, tendo como base os principais autores estudiosos e críticos do

SMI.

A hipótese central aqui adotada aponta que, apesar de relativa eficácia do regime de metas

inflacionárias, os resultados obtidos, sob um ponto de vista mais amplo, foram insatisfatórios,

principalmente no que tange a questão do crescimento econômico e do considerável aumento

da dívida pública. Esses problemas se devem, em particular, à existência de um arcabouço

institucional inadequada para o funcionamento satisfatório desse regime, devendo, portanto,

ser reestruturado à realidade brasileira.

Além dessa Introdução (Capítulo 1) – esclarecendo o objetivo, o problema, a metodologia e a

hipótese central do trabalho - essa monografia consiste em mais três seções: o Capítulo 2, que

aborda as experiências de combate à inflação, anteriores ao Plano Real e o contexto histórico

no qual foi implantado esse Plano de estabilização, ressaltando, especificamente, o debate

acerca das causas da inflação brasileira no período; o Capítulo 3, que contextualiza a adoção

do regime de metas inflacionárias no Brasil através de uma abordagem que parte do Plano

Real seguindo até a crise cambial de 1999. Apresenta-se, em seqüência, o arcabouço teórico

do SMI, caracterizando-o de modo geral e no caso brasileiro, fechando a análise com uma

breve revisão sobre a política monetária no Brasil nos anos de 1999 a 2009; o Capítulo 4

apresenta a discussão sobre o comportamento das variáveis macroeconômicas selecionadas,

fazendo uma análise criteriosa do comportamento da taxa de juros e da taxa de câmbio e suas

conseqüências sobre a economia brasileira; e, por último, as Considerações finais, na qual é

apenas sumarizado o debate acerca do tema.

12

2 A HISTÓRIA RECENTE DA INFLAÇÃO NO BRASIL

Com o propósito de situar o leitor sobre a discussão existente ao redor das metas

inflacionárias, é importante que ele entenda como o tema inflação foi ganhando significativa

atenção dos gestores do governo brasileiro principalmente a partir da década de 50. Por ter

sido considerado, durante anos, um problema crônico da economia do Brasil, a inflação hoje é

vista como uma doença que já foi diagnosticada e tratada. Deve-se tudo isso, especialmente,

ao Plano Real e à implantação do regime de metas inflacionárias.

Nesta seção, preliminarmente, e de forma sintética, pretende-se discutir o cenário existente no

Brasil na década de 1950 e 1960, em que as principais linhas de pensamento eram a

monetarista, a estruturalista e aquela defendida por Inácio Rangel – bastante original e

discordante das duas anteriores. Posteriormente, será tratado o cenário a partir de 1980, no

qual os monetaristas, neo-estruturalistas e pós-keynesianos debateram a respeito

principalmente dos planos de estabilização adotados pelos governos brasileiros no período.

A inflação, como uma característica inerente ao sistema capitalista, foi identificada na

economia brasileira desde o Império e dos primeiros anos de República. Contudo, apenas após

a Segunda Grande Guerra, é que ela foi encarada como um problema crônico, momento em

que seu combate se tornou prioritário para o governo (ARIDA; LARA REZENDE, 1986). O

galope inflacionário iniciou-se na década de 50, após breve período de estabilização nos anos

pós-guerra. Em 1953, o índice da inflação se aproximou dos 20%, atingindo 25,9 pontos

percentuais no ano seguinte. A partir de 1960, as variações dos preços foram ainda maiores,

tomando uma tendência crescente que só foi freada em 1968, em consequência das medidas

adotadas pelo governo em 1964.

Mesmo diante da tentativa do governo em preparar um Programa de Estabilização Monetária,

no final de 1958, a inflação disparou na década de 60. Era necessária a existência de uma

política mais rigorosa de contenção dos preços. O pico inflacionário do período foi registrado

em 1964, com uma taxa inflacionária de 92,1%, ano em que o governo militar tornou o

controle inflacionário uma das principais metas a ser alcançada no período, através do Plano

de Ação Econômica do Governo (PAEG) e, assim, reduziu a inflação abaixo de 40% em 1965

e 1966.

13

Em 1967, a inflação declinou até 25%. Entre 1967 e 1973, a taxa estabilizou-se em cerca de

20%. O choque de oferta do petróleo, em 1973, elevou a taxa anual de inflação para 38%

durante o período de 1974 a 1978. O segundo choque do petróleo, acompanhado da redução à

metade do intervalo de indexação dos salários e contratos de aluguéis e de uma

desvalorização de cruzeiro de aproximadamente 35%, no final de 1979, acelerou a inflação,

cuja taxa, entre 1979 e 1980, passou de 100%.

Nesse novo cenário, diante de taxas de inflação crescentes e da evidência cada vez maior de

desequilíbrio no Balanço de Pagamentos, devido à contração do crédito internacional, o

governo impôs medidas austeras em fins da década de 1970. A inflação chegou a altos

valores, impulsionada pelo desequilíbrio externo, pelos choques de oferta e pelos déficits

públicos. Apesar dos programas implementados, entre 1980 e 1981, conseguiu-se apenas uma

variação marginal na taxa de inflação de 110,2% para 95,2% (ARIDA; LARA REZENDE,

1986).

Em 1982, com a crise da dívida externa e o colapso dos mercados de crédito internacional que

se seguiu à moratória mexicana, deu-se a crise de liquidez externa de todos os países da

América Latina, em especial o Brasil. O país recorreu ao Fundo Monetário Internacional

(FMI), adotando seu clássico programa: o restabelecimento do equilíbrio interno e externo

seria alcançado através de uma redução na absorção interna, que tinha o intuito de gerar

superávits comerciais, criando a possibilidade de solvência da dívida. Fixaram-se metas

monetárias restritivas, objetivando-se eliminar o déficit público (CARVALHO, 2007).

Com tais esforços, as metas se mostraram inatingíveis e, em 1983, a aceleração da inflação

para 211% tornou inúteis as ações do governo. A inflação brasileira revelou uma sensibilidade

extrema a choques de oferta adversos e insensibilidade a políticas de demanda restritivas. O

papel da indexação na inflação e a conseqüente impossibilidade de eliminar o déficit nominal

no setor público não foram assimilados pelo FMI na ocasião.

A inflação não deu sinal de recuo em 1984 e chegou a quase 230% ao final do ano. Sua

resistência levou alguns especialistas a concluir que o programa de ajustamento de 1980-84

nunca ocorreu. Na verdade, o ajustamento das contas externas ocorreu, pois a política imposta

pelo FMI tinha esse objetivo: criar condições para que os países periféricos saldassem suas

14

dívidas. No entanto, e como conseqüência desse ajustamento externo, a inflação disparou

impulsionada pelas sucessivas desvalorizações cambiais.

Na segunda metade da década de 1980 e na primeira da seguinte, a inflação acelerou-se,

aproximando-se perigosamente da hiperinflação, conforme a tabela 1. Nesse período, assistiu-

se à implementação de diversos Planos de Estabilização, culminando finalmente com o Plano

Real, em 1994, que obteve sucesso no combate à inflação.

Tabela 1 - A taxa de inflação a partir da Segunda Guerra Mundial até o final dos anos 90. Taxas de variação anual dos preços

Anos % Anos % Anos % 1946 22,2 1964 92,1 1982 99,7 1947 2,7 1965 34,2 1983 211,0 1948 8,0 1966 39,1 1984 223,8 1949 12,3 1967 25,0 1985 235,1 1950 12,4 1968 25,5 1986 65,0 1951 12,3 1969 19,3 1987 415,8 1952 12,7 1970 19,3 1988 1037,6 1953 20,5 1971 19,5 1989 1782,9 1954 25,9 1972 15,7 1990 1476,7 1955 12,1 1973 15,5 1991 480,2 1956 24,5 1974 34,5 1992 1157,8 1957 7,0 1975 29,4 1993 2708,2 1958 24,4 1976 46,3 1994 1093,9 1959 39,4 1977 38,8 1995 14,8 1960 30,5 1978 40,8 1996 9,3 1961 47,8 1979 77,2 1997 7,5 1962 51,6 1980 110,2 1998 1,7 1963 79,9 1981 95,2 1999 20,0

Fonte: FGV, 2000

2.1 O DEBATE SOBRE A CAUSA DA INFLAÇÃO NOS ANOS 1950 E 1960

Após a Segunda Grande Guerra, a inflação no Brasil tornou-se um fenômeno crítico e

crescente, particularmente nos primeiros anos da década de 1960. De 1946 até 1958, a taxa de

inflação situou-se em torno de 15% ao ano. Nesta fase, porém, tanto a execução orçamentária

do Tesouro Nacional como o saldo do balanço de pagamentos em transações correntes

acusavam déficits persistentes e crescentes. Acumulavam-se, assim, os atrasos comerciais

15

com o exterior e aumentava, cada vez mais, a pressão do governo às autoridades monetárias

para o financiamento de seus gastos.

Além disso, existia a pressão do setor cafeeiro para a desvalorização cambial, no mesmo

momento em que a política de substituição das importações impunha pesados encargos

comerciais na compra de equipamentos e produtos básicos. Assim, além das pressões do

Tesouro Nacional, a manutenção de uma taxa de câmbio que favorecesse a implantação da

indústria exigia do setor monetário a crescente emissão de moeda, destinada ao financiamento

da sustentação do preço do café, aos déficits crônicos da União e dos governos estaduais e à

demanda de crédito exercida pelo setor privado da economia (LOPES; ROSSETTI, 2002).

A partir de 1958, a inflação se acelerou intensamente, acompanhada pelo aumento dos meios

de pagamento, pela elevação do déficit orçamentário do Tesouro Nacional e pelo agravamento

do déficit em transações correntes com o exterior. Nesta fase, os déficits de caixa da União

foram apontados como principais indutores da vertiginosa expansão da oferta monetária pelos

monetaristas. Um estudo da Anpes sobre a inflação brasileira atribuiu os déficits operacionais

do Tesouro Nacional ao fato do governo se dispor a gastar uma quantidade de recursos

monetários e financeiros superior ao que tinha disponível (DELFIM NETTO et al., 1965).

Sendo esse déficit financiado, em sua maioria, pela emissão de moeda. Segundo tal ponto de

vista, criava-se um descompasso entre a demanda agregada e a oferta agregada ao nível de

preços vigente, responsável por pressões inflacionárias.

Mas esses não foram os únicos motivos apontados como causa da inflação no período. O

diagnóstico realizado afirma que, além do déficit do setor público, outros três componentes

deveriam ser considerados, são eles: as pressões de custo derivadas dos reajustamentos

salariais; os aumentos de custo provocados pelas desvalorizações cambiais; e, por último, as

pressões derivadas do setor privado da economia. Isto é, o déficit governamental leva, através

do seu financiamento por emissão de moeda, a um aumento dos preços, que conduz ao

reajustamento cambial, que, por sua vez, provoca novos aumentos de preços, gerando

pressões salariais e novos aumentos de preços. Assim, segundo tal visão, a inflação é

desencadeada pelo excesso de moeda (inflação de demanda) – que através de um sistema de

repasse de preços em um processo de auto-alimentação – altera os custos, desencadeando seus

aumentos.

16

A visão estruturalista também apontava o déficit público como uma das principais causas do

processo inflacionário, porém o encarava como um problema de natureza estrutural. Isto é,

por se tratar de um país subdesenvolvido, a crescente participação do governo como alocador

de recursos era uma necessidade gerada pelo próprio modo de desenvolvimento econômico do

país. Afirmavam assim, que a urbanização e a industrialização exigiam do governo pesados

encargos, ao mesmo tempo em que mudanças na composição da oferta de bens duráveis de

consumo reduziam a poupança privada e estimulavam a demanda agregada. Desse modo, por

uma questão de estrutura econômica, o Brasil tinha seus déficits elevados, desencadeando a

inflação através da emissão monetária realizada para cobrir suas dívidas. Sendo, portanto, este

fenômeno uma questão inerente à condição do Brasil como país subdesenvolvido em uma

economia capitalista (REGO et al., 1986).

Uma terceira visão, defendida por Ignácio Rangel, parte do pressuposto, embasado nos

monetaristas, que a variação do volume do meio circulante é proporcional à variação dos

preços. Porém, ele acredita que os ortodoxos se precipitaram ao inferir desta verdade uma

política econômica para o país. Afirmar que a inflação é responsabilidade do governo, visto

que é ele que, emitindo moeda, faz variar o volume do meio circulante é uma afirmação

parcial. Pois, a teoria monetária ortodoxa não admite a possibilidade de que a variação do

meio circulante seja induzida pelo aumento do índice inflacionário (RANGEL, 1963).

Assim sendo, para o autor, a inflação não é gerada pelo governo, pois tem origem no interior

da própria economia, por efeitos de movimentos autônomos dos agentes econômicos. A

emissão não é um ponto de partida da inflação, mas sim de chegada, é a sua culminação. O

papel do governo é, dessa forma, passivo. Ele apenas toma certas medidas para responder aos

movimentos econômicos provocados pelo próprio sistema. Caso se negue a fazer isso, isto é,

caso não emita moeda, não apenas se privará dos três fluxos de recursos do sistema

econômico (renda, despesa e produto), como será penalizado financeiramente, por estar

dificultando o desenvolvimento da atividade produtiva. Assim, Rangel afirma:

Tudo se passa, portanto, como se a sociedade civil, movida por maquiavélica malícia, preparasse uma armadilha para o Estado. Este será premiado se desempenhar o seu papel na tragicomédia da inflação; e será punido se se recusar a fazê-lo. (RANGEL, 1978, p.26).

Foi nesse contexto de discussão a respeito das causas do fenômeno inflacionário, que o

governo militar chegou ao poder em 1964. O governo Castelo Branco concluiu que os

17

principais problemas da economia brasileira eram: o déficit crônico da Balança de

Pagamentos; a estagnação do crescimento econômico; e, principalmente, a inflação. Este foi o

diagnóstico realizado pelos ministros Roberto Campos e Otávio Gouveia de Bulhões, o qual

fundamentou o Plano de Ação Econômica do Governo (PAEG), um modo gradualista de

combate à inflação.

Para Campos, “a responsabilidade primordial do processo inflacionário cabe aos déficits

governamentais e à contínua pressão salarial”. Pois os déficits alimentavam a expansão dos

meios de pagamente que, por sua vez, sancionavam os aumentos de salários. Assim, o PAEG

(1964-66) consistiu em um plano que promovia: um programa de ajuste fiscal, reduzindo os

gastos e aumentando a arrecadação tributária; um controle mais rigoroso do crédito ao setor

privado, tornando-o mais caro e escasso; uma contenção da expansão dos meios de

pagamento; e, por último, uma política de contração salarial baseada em reajustes inferiores à

inflação (GREMAUD et al., 2004).

É importante ressaltar que, além do PAEG, o governo lançou um conjunto de reformas com

foco no setor tributário e no financeiro. No campo tributário, pode-se destacar a criação do

Fundo de Garantia por Tempo de Serviço (FGTS) – que substituiu o regime de estabilidade

no emprego, entendido como um entrave institucional ao aumento do emprego – e, por outro

lado, no campo financeiro, no intuito de atrair o capital externo, além da criação de diversas

instituições de regulamentação do sistema financeiro, introduziu-se a correção monetária e as

Obrigações Reajustáveis do Tesouro Nacional (ORTN) – mecanismo que instituiu a correção

monetária para a dívida pública, com base na inflação ocorrida ao longo de cada período de

pagamento de juros.

Baseado nessas medidas, o governo provocou, no início do período em questão, um processo

típico de recessão. Por outro lado, o plano “limpou o terreno” e gerou uma capacidade ociosa

que se tornaria fator importante para o desenvolvimento econômico do Brasil no final da

década de 60 e início da década de 70. Tudo isso só foi possível pelo fato de se tratar de uma

ditadura, na qual as medidas impopulares não colocavam em risco o cargo dos titulares do

governo. Com efeito, o PAEG alcançou seu objetivo. Recuperou-se o crescimento da

atividade econômica, com a redução da inflação e a efetiva criação de um mercado de dívida

pública no país (GREMAUD et al., 2004).

18

No Brasil, os anos de 1964-1967 compreenderam a fase de organização e preparação do

terreno para retomar o crescimento econômico posteriormente. Foi neste contexto que, a partir

de 1967, a prioridade do governo deslocou-se da contenção da inflação para o crescimento

acelerado da economia. Em 1968, a economia brasileira inaugurou uma fase de crescimento

vigoroso, denominado “milagre econômico”, que se estendeu até 1973.

2.2 O DEBATE SOBRE A CAUSA DA INFLAÇÃO NOS ANOS 1970

O final dos anos 1960 e o início da década de 1970 foram marcados, no Brasil, pelo chamado

“milagre econômico”. Esse período caracterizou-se pelas maiores taxas de crescimento do

produto brasileiro na história recente com relativa estabilidade de preços (TABELA 2). A taxa

média de crescimento situou-se acima dos 10% a.a., liderado pelo setor de bens de consumo

duráveis e, em menor escala, pelo de bens de capital. Tal ritmo de crescimento foi

acompanhado pela queda da taxa de inflação, conforme a tabela 3, e pela sensível melhora do

Balanço de Pagamentos (BP) nos anos de 1968 a 1970, conforme o quadro 1.

Tabela 2 – Produto – Taxas de crescimento (%): 1968-1973

Ano PIB Indústria Agricultura Serviços 1968 9,8 14,2 1,4 9,9 1969 9,5 11,2 6,0 9,5 1970 10,4 11,9 5,6 10,5 1971 11,3 11,9 10,2 11,5 1972 12,1 14,0 4,0 12,1 1973 14,0 16,6 0,0 13,4

Fonte: IBGE, 2000

Essa performace foi decorrência das reformas institucionais e da recessão do período anterior,

que geraram uma capacidade ociosa no setor industrial e as condições necessárias para a

retomada da demanda. Além disso, as condições externas da economia – com alta liquidez –

também permitiram uma superação das taxas históricas de crescimento. Desde 1967,

objetivava-se crescer com a redução gradual da inflação (política gradualista), conforme a

concepção adotada no período Campos-Bulhões. Nessa fase, porém, o diagnóstico da inflação

foi alterado e, consequentemente, seu método de combate (HERMANN, 2005b).

19

Tabela 3 – Inflação – Taxas de variação anual dos preços (%): 1968-1973.

Anos % 1968 25,5 1969 19,3 1970 19,3 1971 19,5 1972 15,7 1973 15,5

Fonte: FGV, 2000

Ano Exportação ImportaçãoBalança

comercial

Transações

correntes

1968 1.881 1.855 26 -508

1969 2.311 1.933 378 -281

1970 2.739 2.507 232 -562

1971 2.904 3.245 -341 -1.037

1972 3.991 4.235 -244 -1.489

1973 6.199 6.192 7 -1.688 Quadro 1 – Balança comercial e transações correntes (em US$ milhões): 1968-1973. Fonte: FGV, 2000 A inflação, que era vista como uma inflação de demanda no início dos governos militares,

passou a ser diagnosticada como uma inflação de custos. Com isso, afrouxaram-se as políticas

de contenção da demanda (monetária, fiscal e creditícia), mantendo somente a política de

arrocho salarial, considerada como elemento de custo. A busca pelo crescimento deveria

processar-se através de investimentos em setores diversificados e com menor participação do

Estado. Teve início uma política de controle de preços, na qual os ajustes deveriam ter

autorização prévia do governo, com base nas variações de custos. Desse modo, o combate à

inflação continuou sendo gradual, mas passou a ser acompanhado por investimentos públicos

e políticas propícias à recuperação dos investimentos privados.

O “milagre”, contudo, após ter atingido o seu auge em 1973, chegou ao fim com a crise do

Fordismo nos países desenvolvidos – que inviabilizou o refinanciamento dos déficits

crescentes na conta de Transações Correntes do Balanço de Pagamentos. Adicionalmente, a

primeira crise do petróleo agravou o quadro econômico mundial e, por conseqüência, o da

economia brasileira. Essa nova realidade foi responsável pela grande mudança dos mercados

financeiros internacionais e dos EUA nas suas relações com as economias subdesenvolvidas –

20

as chamadas economias “periféricas”. Neste momento, o Brasil se deu conta do seu alto grau

de dependência externa, intensificada significativamente pelo próprio “milagre econômico”

(BIER, 1987).

O novo quadro de dependência estrutural e restrição externa que caracterizava a economia

brasileira, em 1974, induziu à adoção de um plano de ajuste externo, materializado no II

Plano Nacional de Desenvolvimento (II PND). Tratava-se de um plano de ajuste estrutural

que se propunha a remover a restrição externa ao crescimento, de forma duradoura, através da

substituição de importações e do aumento da capacidade de exportar. Isso através de

investimentos dirigidos aos “pontos de estrangulamento” da produção: infra-estrutura, bens de

produção, energia e exportação.

A implantação do II PND dependia, entretanto, basicamente de fontes de financiamento

público e externo. Os investimentos foram financiados pelas entidades de crédito (BNDE),

pelos impostos e por empréstimos externos captados pelas estatais. O mercado internacional,

a partir de 1975, contou com uma grande disponibilidade de liquidez internacional. Pois a

elevação do preço do petróleo criou um mercado de “petrodólares” no sistema financeiro

internacional e eles acabaram por financiar o déficit em Conta Corrente de países

endividados, como o Brasil. A grande oferta de crédito resultou no rápido endividamento dos

países da periferia do sistema capitalista por possibilitar o aumento significativo de suas

importações. Os países subdesenvolvidos encontravam, neste momento, grande facilidade de

financiamento e renegociação de suas dívidas externas a uma taxa de juros diminuta

(GREMAUD et al., 2004).

Porém, com o segundo choque do petróleo e o aumento da taxa de juros dos EUA, ambos em

1979, o quadro externo desses países se deteriorou rapidamente. Esses eventos implicaram

uma recessão mundial que afetou a capacidade de exportação dos países periféricos e

deteriorou, mais ainda, suas contas externas. Internamente, o aumento das suas taxas de juros

provocou uma grande contração da atividade econômica, iniciando-se, assim, o que ficou

conhecido como sendo a “crise da dívida externa” dos países da periferia, em especial os da

América Latina.

De um modo geral, a década de 70 foi composta por diferentes sub-períodos. Até 1973, o

Brasil viveu os efeitos do “milagre”, alcançado altas taxas de crescimento, com diminutas

21

taxas inflacionárias, graças à existência de capacidade ociosa do setor produtivo. O ciclo

expansionista foi interrompido pela crise internacional do petróleo, provocando déficits no

saldo do BP, tanto pela elevação do preço do petróleo, como também em função dos bens de

capital e insumos básicos, necessários para manter o nível de produção corrente do “milagre”.

No intuito de alterar a estrutura produtiva do país, lançou-se o II PND que, por sua vez,

implicou o crescimento da dívida externa. Em 1979, com o segundo choque do petróleo, a

elevação da taxa de juros desencadeou a chamada crise cambial.

2.3 O DEBATE SOBRE A CAUSA DA INFLAÇÃO NOS ANOS 1980-85

A situação do final da década de 1970 e início da de 1980 apresentou os seguintes

acontecimentos: segundo choque do petróleo; reversão nas condições de financiamento com a

elevação da taxa de juros internacional; e, a alta da inflação gerada pelo desequilíbrio externo,

pelos choques de oferta e pelos déficits públicos. A conseqüência imediata do aumento do

déficit em conta corrente se expressou em pressões cambiais insustentáveis – em razão da

impossibilidade agora de rolar suas dívidas externas (HERMANN, 2005b).

A inflação atingiu o patamar de três dígitos, situando-se em torno de 100% a.a. entre 1980-82,

e, em seguida, no patamar de 200% no período de 1983-85, com a existência de taxas de

crescimento do PIB muito baixas e mesmo negativas. A inflação crescente e a recessão

levaram o Brasil ao estado de estagflação.

O diagnóstico realizado naquele momento apontava o excesso de demanda interna,

materializada no déficit público, como principal fator gerador da pressão inflacionária. A

piora da situação cambial levou o governo a reverter a política econômica e adotar uma

política ortodoxa, a partir de 1981, materializada em um modelo de ajuste explicitamente

recessivo – o que ficou conhecido como o ajuste monetário do balanço de pagamentos e que

se constituía no ajuste padrão imposto pelo FMI aos países periféricos. As medidas adotadas,

porém, não foram capazes de reduzir as taxas inflacionárias. Multiplicaram-se, assim, no

período, novas tentativas de explicação da inflação brasileira, bem como a procura por

políticas alternativas, heterodoxas, capazes de conter a elevação dos preços sem interferir

ainda mais no desempenho da economia.

22

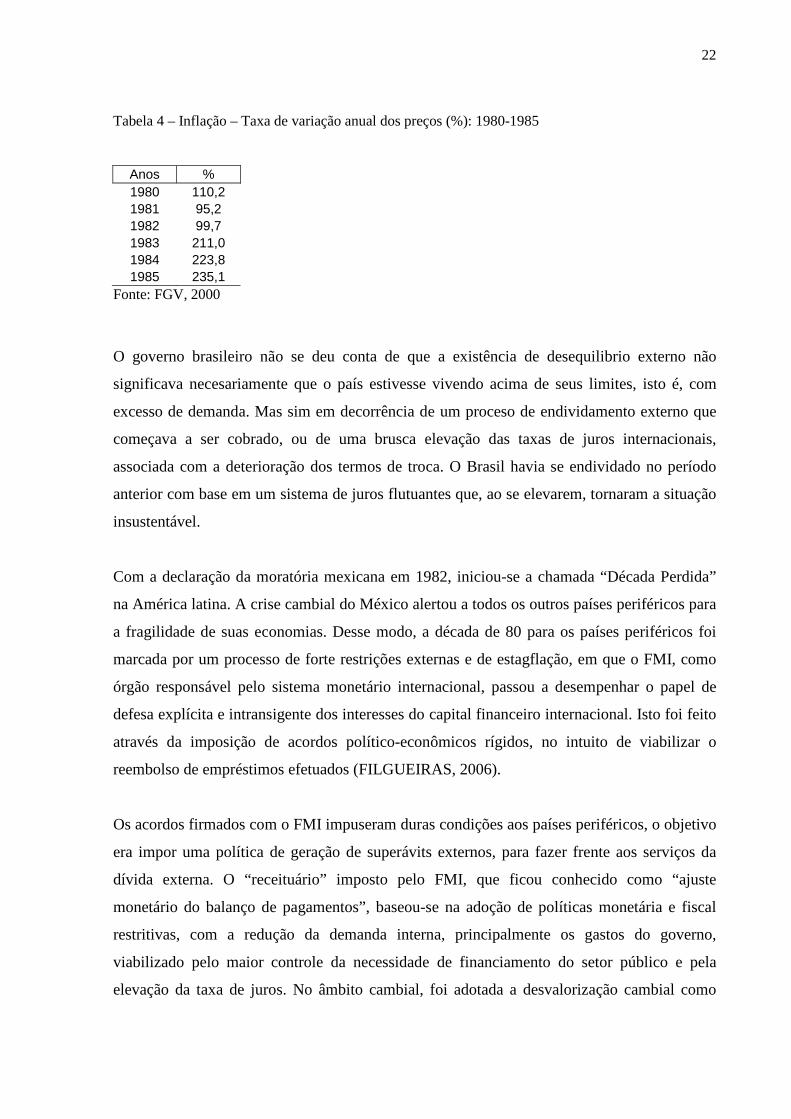

Tabela 4 – Inflação – Taxa de variação anual dos preços (%): 1980-1985

Anos % 1980 110,2 1981 95,2 1982 99,7 1983 211,0 1984 223,8 1985 235,1

Fonte: FGV, 2000

O governo brasileiro não se deu conta de que a existência de desequilibrio externo não

significava necesariamente que o país estivesse vivendo acima de seus limites, isto é, com

excesso de demanda. Mas sim em decorrência de um proceso de endividamento externo que

começava a ser cobrado, ou de uma brusca elevação das taxas de juros internacionais,

associada com a deterioração dos termos de troca. O Brasil havia se endividado no período

anterior com base em um sistema de juros flutuantes que, ao se elevarem, tornaram a situação

insustentável.

Com a declaração da moratória mexicana em 1982, iniciou-se a chamada “Década Perdida”

na América latina. A crise cambial do México alertou a todos os outros países periféricos para

a fragilidade de suas economias. Desse modo, a década de 80 para os países periféricos foi

marcada por um processo de forte restrições externas e de estagflação, em que o FMI, como

órgão responsável pelo sistema monetário internacional, passou a desempenhar o papel de

defesa explícita e intransigente dos interesses do capital financeiro internacional. Isto foi feito

através da imposição de acordos político-econômicos rígidos, no intuito de viabilizar o

reembolso de empréstimos efetuados (FILGUEIRAS, 2006).

Os acordos firmados com o FMI impuseram duras condições aos países periféricos, o objetivo

era impor uma política de geração de superávits externos, para fazer frente aos serviços da

dívida externa. O “receituário” imposto pelo FMI, que ficou conhecido como “ajuste

monetário do balanço de pagamentos”, baseou-se na adoção de políticas monetária e fiscal

restritivas, com a redução da demanda interna, principalmente os gastos do governo,

viabilizado pelo maior controle da necessidade de financiamento do setor público e pela

elevação da taxa de juros. No âmbito cambial, foi adotada a desvalorização cambial como

23

modo de estimular as exportações, possibilitada também por uma política de arrocho salarial e

de subsídios creditícios e fiscais.

O resultado dessa política de ajustamento foi uma profunda recessão. A inflação acelerou-se e

o objetivo do ajuste, gerar superávits primários, foi alcançado. A recessão foi responsável pela

queda das importações e pelo estímulo às exportações, feita através da desvalorização

cambial, o que gerou significantes superávits no saldo da balança comercial. De um modo

geral, a crise do balanço de pagamentos foi marcada por uma estagnação econômica, um

aumento significativo da inflação, pelo endividamento público e pela fragilização financeira.

Apesar dos esforços, as medidas não foram suficientes para garantir o controle inflacionário.

Isto porque, por um lado, a política de ajuste monetário do BP, imposta pelo FMI, não

objetivava o controle inflacionário, mas sim a geração de recursos para saldar a dívida

externa. Por outro lado, o diagnóstico a respeito da causa da inflação foi equivocado, abrindo

espaço para novas discussões (FILGUEIRAS, 2006).

Entre os diversos enfoques dados à causa da inflação, prevaleceram no âmbito da economia

brasileira, pelo menos, três correntes distintas à época. A primeira delas, conhecida como

ortodoxa, baseia-se na teoria quantitativa da moeda, ou seja, no conceito de que a oferta da

moeda é exógena, que a velocidade-renda da moeda é constante e que os preços aumentam

em função do aumento na quantidade de moeda na economia mais que proporcional ao

aumento do produto. Identifica como causa persistente da inflação o descontrole orçamentário

do Governo que, ao forçar uma expansão exagerada da oferta de moeda, gera tensões

inflacionárias. Este processo pode ser reforçado e automizado pelo mecanismo de formação

de expectativas inflacionárias por parte dos agentes econômicos (BRESSER PEREIRA,

1990).

Em suma, para os ortodoxos, a causa da inflação brasileira era o excessivo gasto público

numa economia em que o Estado crescia demais. Alegava-se que a ineficácia do combate à

inflação do início dos anos 80 não era culpa das medidas adotadas, mas sim do modo

incompleto e ineficiente com que estavam sendo aplicadas no Brasil. De acordo com esses

economistas, era preciso promover um “choque ortodoxo”, de modo a conter o crescimento da

oferta de moeda.

24

Por outro lado, os pós-keneysianos, representados principalmente por Tavares e Belluzzo,

baseiam sua argumentação no paradigma Keynesiano de determinação dos preços. Nele

distinguem-se duas categorias de bens: (1) setor flex-price – concorrencial, matérias-primas –

no qual o preço é resultado da interação entre a oferta e demanda, sendo o produtor tomador

de preços; (2) setor fix-price – oligopolizado, industrial – no qual o produtor é formador de

preços mediante uma regra de mark-ups sobre custos, e a oferta e a demanda determinariam a

quantidade via movimento dos estoques (TAVARES; BELLUZZO, 1986).

O setor flex-price é sujeito à ação da especulação com estoques, que servem para limitar o

intervalo de variação do preço. No setor fix-price, a regra de formação de preços é baseada no

custo com a mão-de-obra e de matéria-prima, variando a taxa de lucro entre um valor mínimo

– que permite a reprodução das condições de produção – e um máximo – que é dado pela

concorrência potencial. Assim, é possível trabalhar com a idéia de preços normais (que

refletiria os custos de produção), que serão tanto maiores, quanto mais rapidamente a oferta

ajustar-se aos desequilíbrios iniciais.

A cada início do processo produtivo, o setor fix-price planeja seus preços de oferta, firmando

contratos de venda de seus produtos com base nas estimativas dos preços do setor flex-price.

O problema é que, segundo os autores, a crise do sistema financeiro e a internacionalização do

processo de valorização financeira fizeram com que a atividade especulativa no mercado de

câmbio tomasse força, acompanhando os fluxos de capitais internacionais. Isso passou a gerar

imprevisibilidade no câmbio e, por conseguinte, do custo dos insumos importados, mesmo

que estes tenham um preço internacional estável.

Assim, no Brasil, a crise da dívida externa e o processo de deterioração financeira do Estado

levaram ao rompimento das regras de formação de preços, implicando em movimentos

ascendentes de mark-up que, via mecanismo de indexação, tende a perpetuar-se. O fim do

processo inflacionário pressupunha a diminuição da incerteza e a diminuição do horizonte de

cálculo capitalista, permitindo a estes voltarem a trabalhar com a noção de preços normais e

mark-up estáveis. Para tal, necessitava-se de uma renegociação da dívida externa e um ajuste

patrimonial do Estado, ambos permitindo uma condução mais estável da política cambial e de

juros.

25

De um modo sucinto, a visão de Tavares e Belluzo (1986) sobre a lógica da dinâmica

inflacionária era que a economia brasileira se desenvolvia sob condições atreladas às

variações do câmbio e dos juros. Dentro deste enfoque, o conflito redistributivo – tão

valorizado pelos inercialistas – apresenta-se como mero resultado. Isto é, como uma

subordinação à dinâmica do processo de valorização dentro da qual se desenvolveria

permanentemente, e com caráter dominante, a concorrência entre os capitais individuais.

Por último, têm-se os “inercialistas”, que partem da idéia de que, nos processos inflacionários

crônicos e elevados, existe um componente dominante de inércia: a causa principal da

inflação passa a ser a inflação passada (independente das expectativas) e em função do

conflito distributivo, através do qual os agentes econômicos procuram, numa atitude

defensiva, manter a sua participação relativa na renda. Assim, a tendência da taxa de inflação

é permanecer constante: os preços sobem hoje porque subiram ontem, configurando-se em um

processo dessincronizado (SERRANO, 1986).

Nessa concepção, a inflação torna-se inercial quando os contratos têm cláusulas de indexação

que restabelecem seu valor real após intervalos fixos de tempo. O ponto central da inflação

inercial é o de que o reajuste do valor nominal dos contratos em 100% da inflação verificada

no período prévio não garante a meta de um valor real constante. Para um período de

indexação determinado, quanto mais curto for o período entre os reajustes, mais elevado será

o valor real do contrato. A taxa de inflação e a extensão do período de indexação são duas

dimensões cruciais dos contratos com cláusulas de 100% de indexação nos processos de

inflação inercial. Quanto mais elevada for a taxa de inflação corrente, menor tenderá a ser o

período de indexação (REGO et al., 1986).

Assim, o retardo no ajuste do período de indexação não é benéfico para a inflação inercial, já

que é o período de indexação que comanda a memória do sistema econômico. Por isso, zerar

essa memória é crucial para romper a inércia. A reforma monetária tem fundamental

importância aqui, porque separa o efeito desejado – redução do período da indexação – de sua

causa espontânea, a aceleração da inflação. A reforma monetária encolhe a memória do

sistema econômico na ausência de uma hiperinflação.

A relação entre uma inflação crescente e períodos de indexação mais curtos era crucial para o

entendimento da experiência brasileira. Ela mostrava que a indexação é uma reação “natural”

26

dos agentes nos processos de inflação inercial. No Brasil, a indexação foi, de certo modo,

viabilizada através da ORTN. A cada mês as autoridades monetárias anunciam a mudança no

valor da ORTN, variação essa que correspondia à variação no índice geral dos de preços. Os

contratos fixados pela ORTN no Brasil respondiam pela maior parte das transações

financeiras e por um segmento crescente de transações não-financeiras (LARA REZENDE,

1986).

O caráter legal da indexação pela ORTN levou alguns especialistas a concluir que a indexação

resultava puramente do instrumento da lei, o que não se sustenta, visto que esta é uma visão

demasiadamente institucional da economia brasileira. Leis que proibissem esse tipo de

indexação obrigariam os agentes a recorrer a outros tipos de reajustes informais e menos

satisfatórios, como o uso do dólar por exemplo.

No Brasil, essa linha foi representada por duas visões: o primeiro grupo defendia a

estabilização através de um “choque heterodoxo”, que consistia basicamente em um

congelamento de preços e rendimentos. Seu principal representante era Francisco Lopes. Já a

segunda linha, defendida por Pérsio Arida e André Lara Resende, afirmava que o

congelamento de preços poderia “engessar” a economia e que a melhor saída seria fazer uma

“reforma monetária”, com a criação de uma “moeda indexada” que circularia paralelamente à

moeda oficial brasileira, proposta essa que ficou conhecida como “Larida”, em referência aos

seus autores (BIER, 1987). Do ponto de vista da política econômica, acabou por prevalecer a

primeira proposição.

2.4 O DEBATE NO PERÍODO DE 1985-94: EXPERIÊNCIAS DE PLANOS ECONÔMICOS ANTERIORES AO PLANO REAL

Depois de um penoso período de tentativas frustrantes de controle inflacionário, o governo

brasileiro, diante de vários debates entre diferentes linhas teóricas, chegou ao consenso de que

a inflação do Brasil era inercial e iniciou o processo de estabilização através do “choque

heterodoxo”, implementando, em fevereiro de 1986, o que ficou conhecido como o Plano

Cruzado.

27

O Plano Cruzado

Em função da recuperação das contas externas, a partir de 1983 e 1984, as reservas

internacionais do país alcançaram elevado patamar em 1985. Além disso, vivia-se um

momento internacional favorável para o Brasil. O preço do petróleo caía no mercado

internacional e o dólar desvalorizava-se em relação às moedas européias e ao iene. Assim, no

final de 1985, algumas medidas fiscais e monetárias foram adotadas, visando eliminar as

necessidades de financiamento no conceito operacional, contudo, seu gradualismo não surtiu

efeito sobre o controle inflacionário.

Desse modo, em 28 de fevereiro de 1986, foi adotado, pelo ministro da Fazenda, Dílson

Funaro, o Plano Cruzado, que incorporou a proposta de “choque heterodoxo” de Francisco

Lopes, que continha basicamente quatro pontos:

- Reforma Monetária e Congelamento: estabeleceu-se o cruzado como novo padrão monetário

nacional, à paridade de Cr$1.000 = Cz1. A mudança tinha o propósito de criar a imagem forte

de uma nova moeda e permitir intervenções nos contratos, já que ficava estabelecida uma

nova unidade monetária. Os preços dos produtos foram congelados a partir da data de

lançamento do programa, criando-se a “Tabela da Superintendência Nacional de

Abastecimento de Preços” para controlar o congelamento. Além do mais, congelou-se

também a taxa de câmbio, mantendo-a fixa.

- Desindexação da economia: as ORTNs foram extintas e substituídas pelas Obrigações do

Tesouro Nacional (OTN), cujos valores ficariam congelados por um ano. Ficava proibida a

indexação de contratos com valores inferiores há um ano. Todas as obrigações financeiras

continuavam a ser denominadas em cruzeiro que, por sua vez, sofria desvalorizações diárias.

O objetivo era acabar com o problema da expectativa inflacionária embutida nos contratos.

- Índice de Preços e Caderneta de Poupança: deslocou-se o período de apuração do índice de

preços, objetivando-se eliminar a contaminação do índice pela inflação de fevereiro. As

cadernetas de poupança passaram a ter correções trimestrais ao invés de mensais.

- Política Salarial: os salários ficaram oficialmente congelados, ficando a critério dos

empresários decidirem por suas alterações. Para evitar que os trabalhadores tivessem maiores

28

perdas, foi criado o “gatilho salarial”, que garantiria a correção imediata dos salários sempre

que a inflação acumulasse 20%.

O plano atingiu um grandioso sucesso inicial. Os índices baixaram de 15%, em fevereiro, para

quase para zero nos meses subseqüentes. Em vez de recessão, do desemprego e do arrocho

salarial previsto pela oposição, ocorreu exatamente o contrário. Além da expansão do

emprego, a expansão da produção fez com que alguns empresários concedessem aumentos

salariais por temor às greves. O consumo acelerou-se e o governo brasileiro acabou

percebendo que se equivocou ao acreditar que a demanda não estava aquecida. Já existia uma

pressão de demanda antes do lançamento do plano (CASTRO, 2005a).

Ao mesmo tempo, a situação fiscal piorava. A receita do governo reduziu-se em razão da

redução do imposto inflacionário e os gastos aumentaram com a folha de pagamentos do setor

público. Além de resultar da expansão fiscal, o aumento da demanda foi impulsionado pela

política monetária passiva, pela expansão de crédito, pelos abonos salariais concedidos, e pela

expansão gerada pelo próprio temor que o congelamento fosse passageiro.

Neste contexto de demanda aquecida, com congelamento de preços defasados, o

desabastecimento da economia não demorou a se revelar como um problema a ser enfrentado

pelo governo brasileiro. As filas surgiam e o ágio tomou conta das negociações. Porém,

naquele momento, um descongelamento poderia acionar o gatilho salarial e aumentar os

problemas. A equipe econômica do governo começou a se dividir e, nesse contexto, surgiu o

“Cruzadinho”. Um pacote fiscal para desaquecer o consumo e, ao mesmo tempo, financiar um

plano de investimento em infra-estrutura e metas sociais (BIER et al., 1987).

Assim, alguns preços foram ajustados, mas eles foram retirados do cálculo do índice para não

acionar o gatilho salarial. Diante do desabastecimento da economia, o governo recorreu a

importações, enfrentando novas dificuldades. O aumento das importações, acompanhado pela

queda das exportações – graças a defasagem cambial em termos reais – fizeram o governo,

em outubro, criar mecanismos de minidesvalorizações. Criou-se expectativa de

desvalorização cambial ainda maior.

Em novembro de 1986, uma semana depois das eleições, foi lançado o Cruzado II, um plano

que tinha como objetivo principal aumentar a arrecadação em 4% do PIB. Foram alterados

29

vários preços de produtos considerados na “ponta” do consumo, para evitar repasse. Apesar

da tentativa, o governo não conseguiu retirar os preços do cálculo do índice de inflação e o

gatilho foi acionado. O fim do Plano Cruzado se deu em fevereiro de 1987, com a extinção do

congelamento de preços. Com a piora das contas externas, no mesmo período, o Brasil

decretou moratória dos juros externos, diminuindo a entrada de recursos no país (CASTRO,

2005a).

O Plano Bresser

O ministro Dílson Funaro foi substituído por Luís Carlos Bresser Pereira que anunciou, em 12

de junho de 1987, um novo plano de estabilização. O Plano Bresser objetivava basicamente

promover um choque deflacionário na economia. A inflação foi diagnosticada como sendo

inercial e de demanda e, em conseqüência, o plano foi concebido híbrido, contendo elementos

ortodoxos e heterodoxos.

Pelo lado ortodoxo, acirraram-se as políticas fiscal e monetária, cortou-se gastos do governo e

a taxa de juros foi aumentada visando o controle do consumo. Pelo lado heterodoxo, os preços

foram congelados, só que em três fases: congelamento total por três meses, flexibilização do

congelamento e descongelamento. Os salários foram indexados sob uma nova base: a Unidade

de Referência de Preços (URP), que era fixada a cada três meses, com objetivo de acabar com

o gatilho salarial. A taxa de câmbio, por sua vez, não foi fixada, para evitar a maior

deterioração das contas externas (GREMAUD et al., 2004).

O Plano Bresser também teve sucesso inicial na redução da inflação, embora menor do que o

Plano Cruzado. Após o fracasso deste último o congelamento pretendido pelo governo não foi

respeitado. Diante do temor de um novo congelamento, houve remarcações preventivas que

pioraram a situação de desequilíbrio de preços relativos. Apesar da melhora no Balanço de

Pagamentos, com a flexibilização do câmbio, o ministro Bresser-Pereira pediu demissão,

sendo substituído, em janeiro de 1988, por Maílson da Nóbrega.

O novo ministro rejeitou as idéias heterodoxas e propôs uma política ortodoxa gradualista,

com o intuito de estabilizar a inflação em 15% ao mês e reduzir o déficit público. Essas

propostas, que ficaram conhecidas como “Política do Feijão com Arroz”, não obtiveram êxito

e, em 14 de fevereiro de 1989, lançou-se o Plano Verão.

30

Plano Verão

No Plano Verão, foram extintos todos os mecanismos de indexação da economia. Foi lançado

como um programa híbrido, contemplando elementos ortodoxos e heterodoxos. Houve

mudança na unidade monetária nacional, sendo criado o cruzado novo, correspondendo a mil

cruzados. Não foram decretadas novas regras de indexação, congelando-se os preços por

tempo indeterminado. Não houve ajuste fiscal, era um ano de eleição e o governo estava sem

crédito diante da população.

Os altos juros foram incapazes de conter a antecipação do consumo, movido pelo temor de

explosão dos preços após o fim do congelamento. O plano não atingiu seu objetivo, a inflação

reduziu no primeiro mês de sua implantação, mas no segundo já se mostrava fora do controle.

O resultado foi uma taxa inflacionária que ultrapassou 80% ao mês no começo de 1990. No

ano anterior, as eleições para presidente aconteceram, sendo eleito Fernando Collor de Mello,

que introduziu uma ruptura com o modelo brasileiro de crescimento com elevada participação

do Estado e proteção tarifária. O seu projeto neoliberal iniciou a desmontagem do Modelo de

Substituição de Importações (MSI) adotado pelo Brasil há décadas.

É importante ressaltar que até o Plano Collor o mercado financeiro internacional apresentou

baixíssima liquidez, o que dificultou, quando da implementação de todos os planos de

estabilização heterodoxos, a manutenção (congelamento) da taxa de câmbio. Apenas a partir

do Plano Collor essa situação se reverteu, sendo fundamental para a sua implementação e,

principalmente, para o sucesso do Plano Real.

Plano Collor

Na década de 90, o cenário mundial se transformou, oferecendo liquidez à economia,

possibilitado pela globalização financeira e pela hegemonia das idéias liberais. Esta levou à

abertura comercial e financeira dos países emergentes vinculada a uma série de

reestruturações determinadas pela agenda neoliberal definida pelo Consenso de Washington.

Desta forma, o FMI, mais uma vez, criou um “receituário” ideal para os países da periferia,

inclusive o Brasil. A nova receita consistia, basicamente, na adoção de planos de estabilização

baseados na abertura comercial e financeira, na sobrevalorização da moeda, no acúmulo de

31

reservas, na desregulamentação das atividades econômicas, nas privatizações e nas reformas

estruturais de cunho liberal.

O FMI lançou também, em março de 1989, o Plano Brady, que teve como elemento essencial

a reestruturação da dívida soberana de 32 países. Essa renegociação alterou as condições de

liquidez para países signatários, mas a oferta de poupança externa estava condicionada à

realização de reformas e de um profundo ajuste fiscal. Esse plano só começou a ser negociado

com o Brasil em 1992, sendo fundamental para a estabilização de 1994 (MORAN; WITTE,

1993).

Em 1990, Collor assume o poder e lança o combate à inflação como uma de suas principais

metas. A experiência proporcionada pelos diversos planos heterodoxos do governo Sarney e o

aprendizado com seus insucessos levaram ao aparecimento de novos diagnósticos sobre a

natureza da inflação brasileira e sobre as causas de fracasso das tentativas de estabilização até

então implementadas. Além do diagnóstico tradicional de descontrole monetário e fiscal, uma

tese começou a ganhar força crescente: o insucesso dos choques antiinflacionários do governo

Sarney devia-se à elevada e crescente liquidez dos haveres financeiros não monetários.

A possibilidade de rápida monetização das aplicações financeiras levava a um aumento

abrupto da demanda por bens de consumo, ativos reais e de risco, com as conseqüentes

pressões inflacionárias. O medo da “fuga” de ativos financeiros imobilizava as políticas

monetária e cambial, o que impedia romper com a indexação. Para evitar a especulação, o

governo deveria manter a taxa de juros alta e estável, o que tornava a política monetária

passiva. Desse modo, o único instrumento com que contava o governo eram as operações com

mercado aberto, que, devido às incertezas, levava o Banco Central a elevar as taxas para

compensar a inflação, o que tornava a indexação sem limites.

Assim, o governo Collor visava romper com a indexação da economia. As principais medidas

aplicadas pelo Plano Collor I foram: reforma monetária – através da drástica redução da

liquidez da economia pelo bloqueio temporário dos recursos monetários; reforma

administrativa e fiscal – que objetivava a geração de superávits, aqui teve importância o

programa de privatizações, responsável pela geração de uma fonte de financiamento para o

governo; congelamento dos preços e desindexação dos salários em relação à inflação passada;

32

adoção de taxas de câmbio flutuantes; e, por último, início ao chamado processo de abertura

comercial.

Os maus resultados obtidos, com a persistência da aceleração inflacionária no início de 1991,

associado a uma dificuldade crescente de financiamento do governo, levou a uma nova

tentativa heterodoxa de estabilização: o Plano Collor II. Este visava eliminar a memória

inflacionária do país através da eliminação da indexação e de um congelamento de preços.

Com a troca do ministro, porém, o foco da política de combate inflacionário passou a ser

ortodoxo, retomando as medidas gradualistas de controle de fluxo de caixa e dos meios de

pagamento. Um impacto dessa política foi a recessão, resultando – dentre outros fatores - no

processo de impeachment de Collor.

Com isso, assumiu a presidência o vice-presidente Itamar Franco, que se colocava como um

presidente de transição. Uma série de ministros passou pelo comando da economia, não

surtindo efeito qualquer tentativa de controle de preços. O último plano de estabilização

começou a ser gerado e implantado ainda no período de Itamar Franco, na gestão de Fernando

Henrique Cardoso: o Plano Real.

2.5 A IMPLANTAÇÃO DO PLANO REAL

O cenário de excesso de liquidez do mercado internacional, nos anos 90, trazia aos países da

periferia uma nova ordem em que se viram obrigados a inverter suas políticas cambiais e

passar a absorver recursos externos de curto prazo. Foi sob esta ótica que se desenvolveu o

processo generalizado de abertura comercial e de desregulamentação financeira e cambial em

toda a América Latina. Os países passaram de uma situação de exportadores líquidos de

capitais para de importadores de poupança externa.

Todos os planos de estabilização surgidos na América Latina, diante das sucessivas crises,

seguiram o mesmo roteiro: combate à inflação, através da dolarização da economia e

valorização das moedas nacionais, associado a uma grande ênfase na necessidade de ajuste

fiscal. Acompanharam reformas institucionais, no sentido de realizar a desregulamentação dos

mercados e a liberalização comercial e financeira. Foi nessa perspectiva que o Consenso de

33

Washington surgiu: produto do processo de globalização financeira que intensificou o

movimento de capitais especulativos com a formação de um mercado financeiro internacional

(FILGUEIRAS, 2006).

O Consenso de Washington nasceu de um encontro entre os principais representantes do

capital mundial – EUA, FMI, BIRD e BID – com a participação de alguns economistas latino-

americanos. Teve como objetivo principal avaliar as reformas (liberais) que estavam sendo

realizadas nos países periféricos, criando oportunidade de coordenação das ações por parte de

entidades de importância neste processo. De modo geral, as principais conclusões do

Consenso ratificaram a excelência das reformas e das políticas macroeconômicas que vinham

sendo adotadas.

Foi neste contexto que surgiu o Plano Real. Esse plano, além de direcionar-se sob a ótica do

Consenso de Washington, foi também influenciado pela experiência com o Plano Cruzado.

Pois, a partir dela, os economistas puderam detectar alguns erros e não mais repeti-los.

Perceberam basicamente que a inflação brasileira não era puramente inercial e que a

fragilidade financeira do país era um dos seus principais componentes; que a conversão

imediata de todos os preços para uma nova moeda traz consigo a pressão inflacionária da

antiga moeda; que a estabilização estimula o consumo, exigindo uma política de altas taxas de

juros na implementação do plano; e, por último, que o salário real médio pode crescer e

pressionar o consumo a curto prazo.

Assim, o Plano Real procurou unir o saber econômico sobre a construção de programas de

estabilização e o saber jurídico sobre a moeda. Não foram implementadas soluções coercitivas

do tipo congelamento de preços ou confisco temporário de ativos e, em boa medida, o

processo de estabilização envolveu a definição de incentivos econômicos de mercado para

escolhas racionais exercidas voluntariamente (FRANCO, 1995).

Com traços semelhantes aos da proposta “Larida”, o Plano Real foi originalmente concebido

como um programa de três fases: a primeira tinha como função promover um ajuste fiscal que

levasse ao estabelecimento do equilíbrio das contas do governo, com o objetivo de eliminar a

principal causa da inflação brasileira; a segunda fase visava “a criação de um padrão estável

de valor denominado Unidade Real do Valor – URV”; finalmente, a terceira concedia poder

34

liberatório à unidade de conta e estabelecia “as regras de emissão e lastreamento da nova

moeda (real) de forma a garantir a sua estabilidade (CASTRO, 2005b).

Na primeira fase, de 7/12/1993 a 28/02/1994, o Governo Itamar Franco buscou fazer o ajuste

fiscal através da busca do equilíbrio orçamentário da União. Foram implantadas duas medidas

neste intuito: 1- o Programa de Ação Imediata (PAI), que visava redefinir a relação da União

com os estados e municípios e do Banco Central com os bancos estaduais e federais, combater

a sonegação, estabelecer novos tributos e renegociar a dívida externa; e 2- o Fundo Social de

Emergência (FSE), constituído pela desvinculação de algumas receitas do governo federal,

com o objetivo de atenuar a excessiva rigidez dos gastos da União.

Em suma, a primeira parte do plano se propôs a criar uma “âncora fiscal” dos preços,

garantindo aos agentes econômicos que o governo gastaria apenas o que arrecadasse, sem

emissão primária de títulos e moedas como forma de financiamento público. Porém, o

governo de Itamar era politicamente frágil e ele não encontrou condições para construir um

programa de estabilização sólido e estável. Mais tarde percebeu-se que esse ajuste não passou

de discurso.

O diagnóstico do desajuste das contas públicas como a principal causa da inflação já torna o

Plano Real, na sua concepção, diferente de alguns planos que o antecederam. Mas isso não

significa dizer que ele não tenha contemplado a idéia da necessidade de desindexação da

economia para a estabilidade de preços, sendo seu objetivo na segunda fase. Aliás, na prática,

essa foi a fase fundamental no combate à inflação. A segunda fase se iniciou com a criação da

URV – que existiu entre 1º de março e 1º de julho – uma espécie de “superindexador”, que

viria substituir todos os demais indexadores com o tempo. Desde o seu início ela estava

atrelada à variação do valor do dólar, preparando-se desde aquele momento para a chamada

“âncora cambial” da nova moeda, que seria a terceira fase do plano.

Para evitar que ocorresse a passagem da pressão inflacionária da velha moeda para a nova,

estipulou-se que ao invés de existir uma moeda nova, existiria apenas uma nova unidade de

conta. A URV acabou superando seu papel de indexador e exerceu papel de uma moeda

incompleta, que possuía a característica de unidade de conta e reserva de valor. Dessa forma,

ao assumir este papel crucial na transição, a URV substituiu o método de congelamento,

35

provocando uma passagem gradual. Antes de existir como meio de pagamento, a nova (quase)

moeda já existia como unidade de conta e reserva de valor.

A idéia era a de possibilitar a passagem de todos os preços e salários para URV e, quando seu

uso estivesse generalizado, transformá-la na nova moeda: o real. Assim, os preços relativos

estariam alinhados e não existiria pressão para alterações, garantindo que a inflação da moeda

passada não contaminasse a nova. Apesar de, na prática, o processo ter ocorrido com algumas

modificações, o resultado final foi o esperado, ou seja, a queda abrupta da taxa de inflação e a

eliminação da inflação inercial.

A terceira fase, marcada pela introdução da nova moeda em 1º de julho de 1994, constituiu-se

na transformação do URV em Real. Assim, todos os preços em CR$ foram convertidos em

R$. Note-se que, diferentemente dos outros planos, não se recorreu a qualquer tipo de

congelamento, transformação de valores pela média etc. Quando da conversão, os preços, em

reais, ficaram bem elevados, mas logo refluíram porque não houve condições de sustentá-los

pela incapacidade da demanda.

Dado o próprio diagnóstico do plano sobre o caráter inercial da inflação, seu sucesso estava

vinculado à importância do componente tendencial da inflação e à ausência de choques no

momento posterior à conversão. O fator importante para romper com o processo de repasse

foi a valorização da taxa de câmbio em um contexto de economia aberta e com um volume

significativo de reservas, assim, favorecia-se as condições de importação, controlando os

preços internos. Essa foi a chamada âncora cambial do Plano Real. Além disso, o governo

anunciou metas de expansão monetária bastante restritivas, limitando as operações de crédito

e impondo depósito compulsório de 100% sobre as captações adicionais do sistema

financeiro. Feito este controle, chamado de âncora monetária, limitar-se-ia a capacidade dos

agentes de repassar custos para preços.

36

3 POLÍTICAS DE METAS INFLACIONÁRIAS NO BRASIL

O Plano Real atingiu seu principal objetivo: controlar a inflação. Para tanto, fez uso

principalmente da sobrevalorização do Real diante do Dólar, sob o custo de altas taxas de

juros, instrumento utilizado na captação de capital externo. De um modo geral, a inflação

brasileira foi controlada até 1999, ano em que o Brasil sofreu a crise cambial que o levou a

adotar outro regime de câmbio e, naturalmente, outro meio de controlar a inflação, através das

metas inflacionárias.

Este capítulo visa mostrar a dinâmica da taxa de inflação no Brasil referente ao período em

que se segue à implantação do Plano Real (1994) até o ano de 1999, momento em que entra

em vigor o regime de metas inflacionárias. O país atingiu sua estabilidade de preços, mas o

fez a um alto custo, através de um modelo econômico que o tornou mais vulnerável ao capital

especulativo, ficando em sincronia com as instabilidades externas, tais como as crises

cambiais ocorridas no México, Argentina, Ásia e Rússia. Seu crescimento assim foi

delimitado pela ocorrência de crises, caracterizando-se por ciclos de estagnação e de retomada

da expansão produtiva.

Com o passar dos anos, o governo foi percebendo que o Plano Real era um modelo estrutural

de crescimento inconsistente que, no longo prazo, não se sustentaria. A prova concreta disso

foi a culminação da crise cambial em 1999, gerando a necessidade de reavaliação de um

modelo econômico baseado na abertura econômica e financeira, que se comprometia com a

manutenção de uma âncora cambial, mas não conseguia ter controle da expansão monetária

existente. Viu-se no dilema de fazer um controle inflacionário acompanhado de um

crescimento econômico acelerado, a uma taxa de câmbio rígida. A questão era que o modelo

do Plano Real tornava a economia do país mais vulnerável aos fatores externos, aliando a

variação da taxa de crescimento do Brasil aos desequilíbrios ocorridos no setor externo

(SUMMA, 2010).

37

3.1 O BRASIL PÓS-PLANO REAL

A adoção da nova moeda, em julho de 1994, deslocou a inflação do patamar de 24,71% para o

de 3,34%, em agosto, e 1,55% em setembro. Ao mesmo tempo, o crescimento econômico

acelerou-se, saindo da marca de 2,58%, no segundo trimestre de 1994, para a de 9,85% no