aline beatriz mucellini os efeitos das exportaÇÕes de ...§ões... · ipeadata base de dados do...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE MATO GROSSO

FACULDADE DE ECONOMIA

PROGRAMA DE PÓS-GRADUAÇÃO EM AGRONEGÓCIOS E

DESENVOLVIMENTO REGIONAL

Aline Beatriz Mucellini

OS EFEITOS DAS EXPORTAÇÕES DE CARNE BOVINA SOBRE O

NÍVEL DE EMPREGO DA INDÚSTRIA FRIGORÍFICA DE MATO

GROSSO

CUIABÁ – MT

2010

ii

ALINE BEATRIZ MUCELLINI

OS EFEITOS DAS EXPORTAÇÕES DE CARNE BOVINA SOBRE O

NÍVEL DE EMPREGO DA INDÚSTRIA FRIGORÍFICA DE MATO

GROSSO

Dissertação apresentada à Universidade

Federal de Mato Grosso como requisito para

obtenção do título de Mestre em Economia, no

Programa de Pós-Graduação em Agronegócios

e Desenvolvimento Regional.

Orientador: Profª. Drª. Sandra Cristina de

Moura Bonjour

CUIABÁ – MT

2010

iii

M942e Mucellini, Aline Beatriz.

Os Efeitos da exportação de carne bovina sobre o nível de

emprego na indústria frigorífica de Mato Grosso. Cuiabá,

2010.

xiv, 78f. ; il. color. 30 cm (Incluem figuras tabelas).

Orientadora: Sandra Cristina de Moura Bonjour.

Dissertação (Mestrado). Universidade Federal de Mato

Grosso. Faculdade de Economia. Programa de Pós-Graduação em

Agronegócios e Desenvolvimento Regional, 2010.

1. Carne bovina - Exportações. 2. Indústria frigorífica -

Empregos. 3. Modelo ARMA. 4. Comércio exterior – Mato

Grosso. I. Título.

CDU 339.5:637.5(817.2)

iv

Aline Beatriz Mucellini

OS EFEITOS DAS EXPORTAÇÕES DE CARNE BOVINA SOBRE O

NÍVEL DE EMPREGO DA INDÚSTRIA FRIGORÍFICA DE MATO

GROSSO

Dissertação apresentada à Universidade

Federal de Mato Grosso como requisito para

obtenção do título de Mestre, em Economia no

Programa de Pós-Graduação em Agronegócios

e Desenvolvimento Regional.

Aprovada em: 13/09/2010.

BANCA EXAMINADORA

________________________________________________________________

Profª. Drª. Sandra Cristina de MouraBonjour– UFMT

________________________________________________________________

Prof. Dr. Adriano Marcos Rodrigues Figueiredo – UFMT

________________________________________________________________

Prof. Dr.Antônio Carvalho Campos– UFV

v

AGRADECIMENTOS

Meus profundos agradecimentos...

Primeiramente a Deus.

Aos meus pais, pelo amor e educação intensos, e pelo empenho dedicado aos meus estudos.

Ao Gustavo, pelo apoio, compreensão e companheirismo em toda a jornada do mestrado.

À Prof. Dra. Sandra C.M. Bonjour, pela orientação e paciência durante todo processo de

construção deste trabalho.

Ao Profs. Drs. Adriano M. R. Figueiredo, Dilamar Dallemole e Antônio Carvalho Campos

(UFV) pelas contribuições e sugestões oferecidas neste trabalho.

Ao Programa de Pós-Graduação em Agronegócios e Desenvolvimento Regional da UFMT

pela oportunidade de realizar o curso de mestrado.

Aos colegas e amigos do mestrado, que mesmo nos momentos duros de estudo, estiveram

presentes para tornar esta nossa caminhada mais feliz, pois a amizade ameniza as mais árduas

circunstâncias.

A todos os professores e funcionários do Programa de Pós-Graduação em Agronegócios e

Desenvolvimento Regional da UFMT pelo aprendizado e atendimento prestado.

A todos minha sincera e profunda gratidão!

vi

―Se quiser lucrar em um ano, plante arroz;

em 10 anos plante uma árvore,

em 100 anos, Eduque‖

(Provérbio chinês).

vii

LISTA DE FIGURAS

Figura 1. Evolução do rebanho bovino do estado de Mato Grosso, de 1994 a 2008. ............... 7

Figura 2. Apresentação esquemática do recorte da cadeia produtiva da bovinocultura de corte

do estado de Mato Grosso. ......................................................................................................... 9

Figura 3. Remuneração (em salários mínimos) dos trabalhadores da indústria frigorífica

bovina do estado de Mato Grosso em 2008, em porcentagem. ................................................ 10

Figura 4. Taxa de rotatividade (em porcentagem) de emprego da indústria frigorífica bovina

em Mato Grosso de 2002 a 2008. ............................................................................................. 12

Figura 5. Estoque de emprego do setor de transformação da carne bovina em Mato Grosso de

2002 a 2008. ............................................................................................................................. 12

Figura 6. Mapa de distribuição do número de empregos da indústria frigorífica por região do

estado de Mato Grosso em 2008. ............................................................................................. 14

Figura 7. Mapa de distribuição de unidades frigoríficas por região do estado de Mato Grosso

em 2008. ................................................................................................................................... 15

Figura 8. Evolução do abate de bovinos no estado de Mato Grosso, de 2002 a 2009. ........... 18

Figura 9. Quantidade exportada e consumo interno de carne bovina do estado de Mato

Grosso, de 2002 a 2008. ........................................................................................................... 60

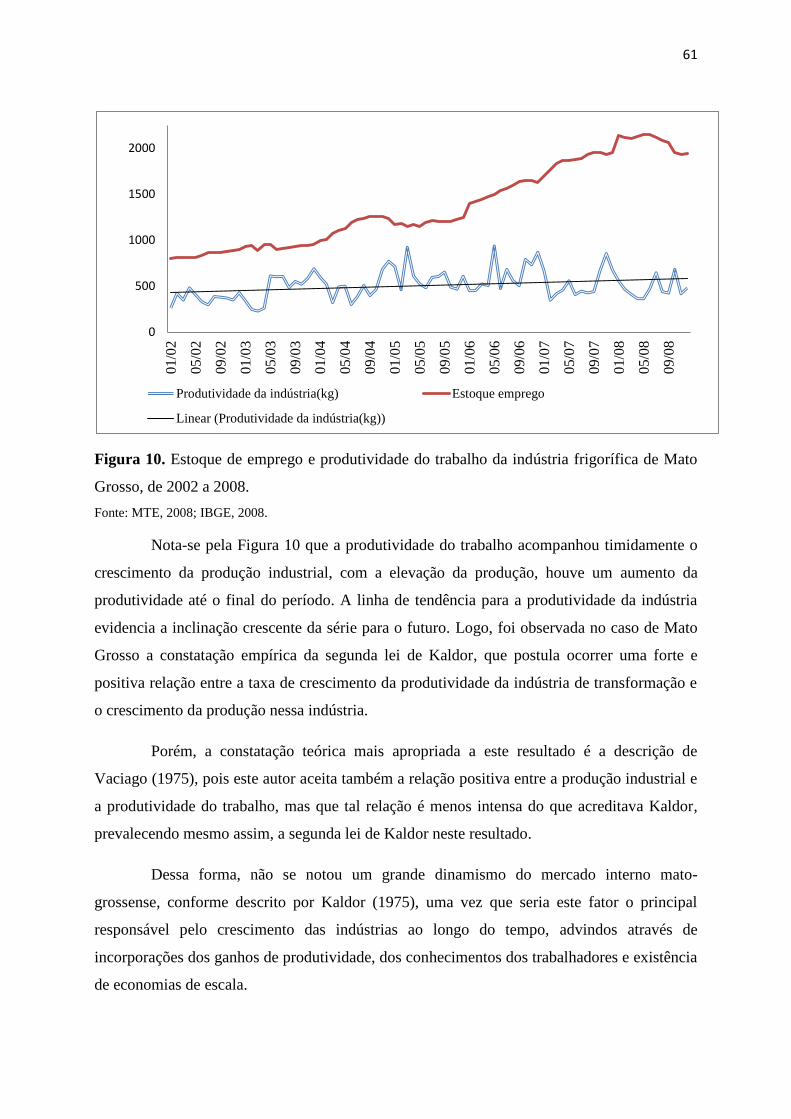

Figura 10. Estoque de emprego e produtividade do trabalho da indústria frigorífica de Mato

Grosso, de 2002 a 2008. ........................................................................................................... 61

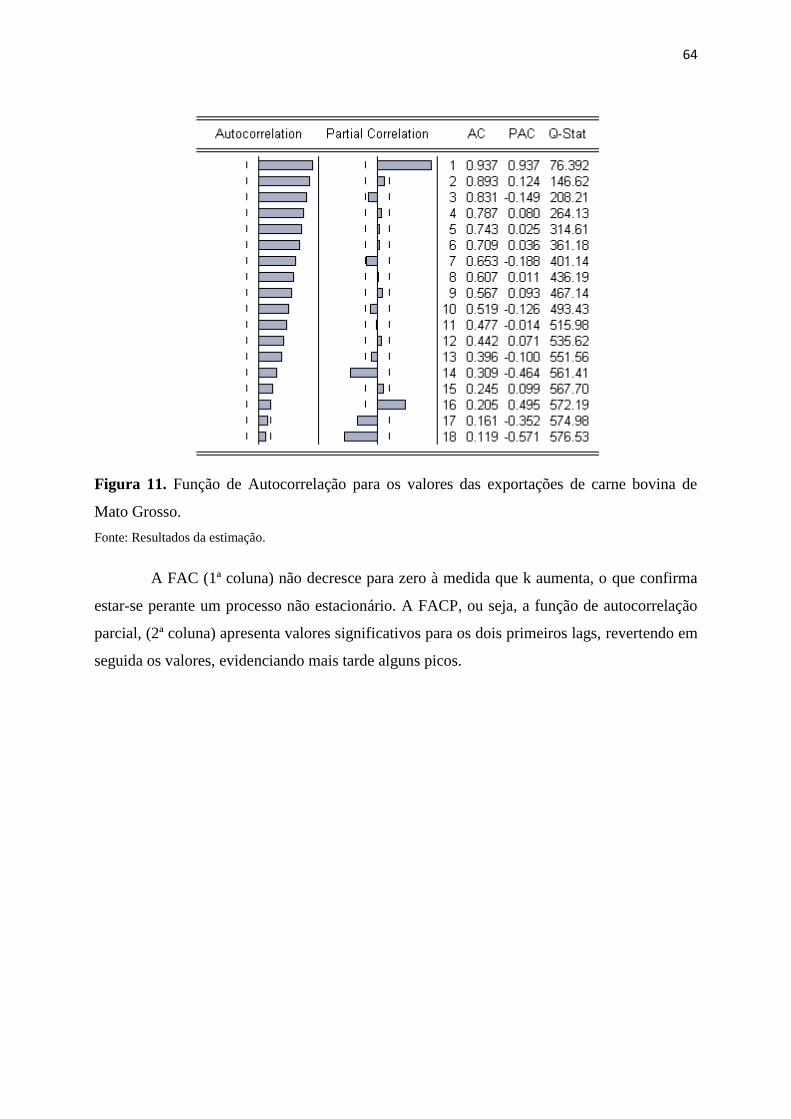

Figura 10. Função de Autocorrelação para os valores das exportações de carne bovina de

Mato Grosso. ............................................................................................................................ 64

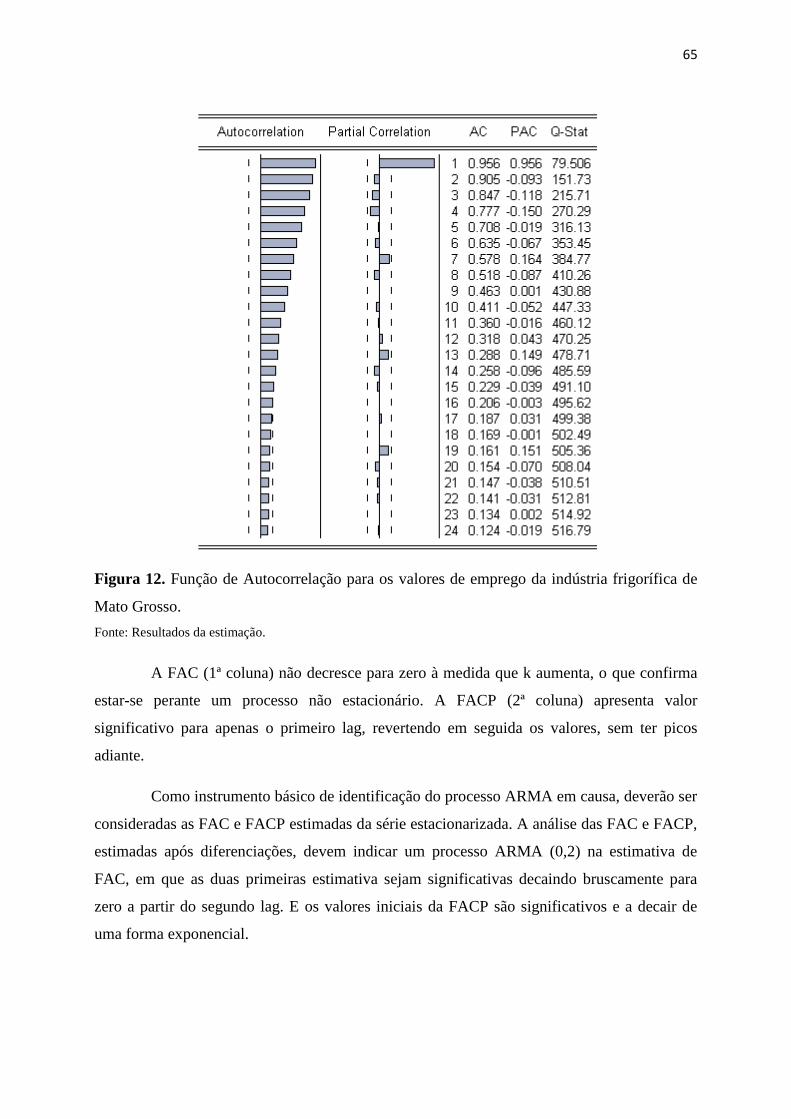

Figura 11. Função de Autocorrelação para os valores de emprego da indústria frigorífica de

Mato Grosso. ............................................................................................................................ 65

Figura 12. Exportações, estoque de emprego, consumo interno de carne bovina e

produtividade da indústria frigorífica, Mato Grosso de 2002 a 2008 ...................................... 66

Figura 13. Distribuição das raízes unitárias do modelo estimado. .......................................... 69

Figura 14. Distribuição dos resíduos da estimação do modelo ARMA(0,2). ......................... 70

viii

LISTA DE TABELAS

Tabela 1. Principais produtos de carne bovina exportados pelo estado de Mato Grosso, em

US$ F.O.B., de 2004 a 2008. ..................................................................................................... 8

Tabela 2. Evolução do abate nacional de bovinos por região, de 1998 a 2008. ...................... 16

Tabela 3. Relação dos produtos bovinos mais exportados por Mato Grosso e suas

nomenclaturas, em 2008. .......................................................................................................... 50

Tabela 4. Teste de causalidade de Granger para as variáveis estudadas. ................................ 62

Tabela 5. Resultados da estimação do modelo ARMA para a variável dependente Log

(emprego). ................................................................................................................................ 67

Tabela 6. Teste Dickey-Fuller para série de resíduos do processo ARMA(0,2). .................... 71

ix

LISTA DE SIGLAS E ABREVIATURAS

ABIEC Associação Brasileira das Indústrias Exportadoras de Carne

AIC Akaike Information Criterion

ALICEWEB Sistema de Análise das Informações de Comércio Exterior via Internet

AR Auto-regressivo

ARMA Auto-regressivo e média móvel

CAGED Cadastro Geral de Empregados e Desempregados

CLT Consolidação das Leis do Trabalho

CNAE Classificação Nacional de Atividades Econômicas

DF Teste de Dickey Fuller

FAC Função de Autocorrelação

FIEMT Federação das Indústrias no Estado de Mato Grosso

FOB Free on Board (Livre de Frete)

HOS Hecksher-Ohlin-Samuelson

IBGE Instituto Brasileiro de Geografia e Estatística

IMEA Instituto Mato-Grossense de Economia Agrícola

IPEA Instituto de Pesquisa Econômica Aplicada

IPEADATA Base de dados do Instituto de Pesquisa Econômica Aplicada

ISIC International Standard Industrial Classification

MA Média móvel (do inglês, moving average)

MAPA Ministério da Agricultura, Pecuária e Abastecimento

MDIC Ministério do Desenvolvimento, Indústria e Comércio Exterior

MERCOSUL Mercado Comum do Sul

MQO Mínimos Quadrados Ordinários

MTE Ministério do Trabalho e Emprego

NCM Nomenclatura Comum do Mercosul

PIB Produto Interno Bruto

P&D Pesquisa e Desenvolvimento

RAIS Relação Anual de Informações Sociais

x

SC Schwarz Criterion

SECEX Secretaria de Comércio Exterior

SISBOV Sistema de Gestão para Certificadoras de Rebanho Bovino e Bubalino

SISCOMEX Sistema Integrado de Comércio Exterior

xi

SUMÁRIO

1. INTRODUÇÃO .................................................................................................................... 1

2. A DINÂMICA NAS RELAÇÕES DE COMÉRCIO, EMPREGO, LOGÍSTICA E OS

ENCADEAMENTOS DO SETOR DA CARNE BOVINA DE MATO GROSSO............. 6

2.1 O COMÉRCIO INTERNACIONAL DE MATO GROSSO ........................................... 6

2.2 A CADEIA PRODUTIVA DA BOVINOCULTURA DE MATO GROSSO ................. 9

2.2.1 Mercado de Trabalho Atual do Setor de Carne Bovina ............................................ 10

2.2.2 O Segmento de Abate e Processamento ....................................................................... 16

2.2.3 Sazonalidade e Ciclo da Pecuária Bovina de Corte ................................................... 20

2.2.4 Aspectos Tecnológicos ................................................................................................... 22

2.2.5 Canais de Comercialização e Coordenação dos Segmentos ...................................... 25

2.2.6 Insumos .......................................................................................................................... 27

2.2.7 Relações de Mercado ..................................................................................................... 28

2.2.8 Estrutura de Mercado ................................................................................................... 29

2.3 O SISTEMA LOGÍSTICO ATUAL DE MATO GROSSO ........................................... 31

2.3.1 O Sistema e Infra-Estrutura de Transportes de Mato Grosso .................................. 32

3. REFERENCIAL TEÓRICO ............................................................................................. 36

3.1 A ESCOLA CLÁSSICA E A ESCOLA KEYNESIANA ............................................... 36

3.2 A TEORIA HECKSHER-OHLIN-SAMUELSON ........................................................ 38

3.3 A TEORIA DE NICHOLAS KALDOR .......................................................................... 41

4. METODOLOGIA .............................................................................................................. 49

4.1 FONTES DE DADOS E DEFINIÇÃO DAS VARIÁVEIS ............................................ 49

4.2 PROCESSO ESTOCÁSTICO ESTACIONÁRIO ......................................................... 51

4.3 PROCESSO AUTO-REGRESSIVO (AR) ..................................................................... 53

4.4 PROCESSO DE MÉDIA MÓVEL (MA) ........................................................................ 55

4.5 O MODELO ARMA ......................................................................................................... 56

4.6 CAUSALIDADE ............................................................................................................... 57

5. RESULTADOS ................................................................................................................... 59

xii

5.1 ANÁLISE DOS RESULTADOS OBTIDOS E DAS VARIÁVEIS ASSOCIADAS .... 59

5.2 TESTE DE CAUSALIDADE ........................................................................................... 62

5.3 AVALIAÇÃO DOS COMPONENTES DAS SÉRIES .................................................. 63

5.4 ESTIMAÇÃO DO MODELO DE REGRESSÃO .......................................................... 67

6. CONSIDERAÇÕES FINAIS ............................................................................................ 73

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................. 75

xiii

RESUMO

Mucellini, Aline Beatriz. Universidade Federal de Mato Grosso, Setembro de 2010. Os

Efeitos das Exportações de Carne Bovina Sobre o Nível de Emprego da Indústria

Frigorífica de Mato Grosso. Orientadora: Profª. Drª. Sandra Cristina de Moura Bonjour.

Este trabalho tem por objetivo estudar as relações entre o comércio internacional da carne

bovina do estado de Mato Grosso e o mercado de trabalho da indústria frigorífica.

Especificamente, fez-se uma análise comparativa com outras variáveis associadas ao modelo

estudado, o consumo interno de carne bovina e a produtividade da indústria frigorífica

estadual, para verificar a adequação com o modelo teórico de Kaldor de crescimento

industrial relacionado de forma direta e positiva com a elevação do nível de emprego e

conseqüentemente elevação da produtividade do trabalho da indústria. Posteriormente,

analisou-se a relação de causalidade entre essas duas variáveis, esperando que o nível de

emprego da indústria fosse determinado pela demanda externa por carne, estimou-se um

modelo econométrico auto-regressivo e de média móvel (ARMA) para especificar a relação

de causa das exportações sobre o nível de emprego de acordo com os valores defasados e de

termos de resíduos. Os resultados mostraram que no caso do estado de Mato Grosso as

suposições da teoria de Kaldor acerca do crescimento industrial são válidas, pois o nível de

emprego é induzido pela demanda, ou seja, determinado pelas exportações e não através de

recursos exógenos como, por exemplo, a taxa de câmbio. E a produtividade do trabalho

acompanhou o crescimento da produção industrial, entretanto, em menor ritmo, validando

mesmo assim a segunda lei de Kaldor.

Palavras-Chave: Exportações de carne bovina. Nível de emprego. Modelo ARMA.

xiv

ABSTRACT

Mucellini, Aline Beatriz. Federal University of Mato Grosso, September, 2010. The Effects

of Exports of Beef about the Employment Level of Slaughtering Industry of Mato

Grosso. Advisor: Profª. Drª.Sandra Cristina de Moura Bonjour.

This work aims to study the relationship between international trade in beef in the state of

Mato Grosso and the labor market of the meatpacking industry. Specifically, there was a

comparative analysis with other variables associated with this model, domestic consumption

of beef and productivity of state meatpacking industry, to check the suitability with the

theoretical model of Kaldor industrial growth related directly and positively with increasing

levels of employment and therefore increase labor productivity in the industry. Subsequently

analyzed the causal relationship between these two variables, hoping that the employment

level of the industry is determined by foreign demand for beef, it was estimated an

econometric model and autoregressive moving average (ARMA) to specify the relationship

question of exports on the level of employment in accordance with the terms and lagged

values of waste.The results showed that in the case of Mato Grosso assumptions on Kaldor's

theory of industrial growth are valid, because the level of employment is driven by demand, ie

determined by exports, not through exogenous resources such as the exchange rate. And labor

productivity accompanied the growth of industrial production, however, to a lesser pace,

validating yet Kaldor's second law.

Keywords: Exports of beef. Employment. ARMA model.

1. INTRODUÇÃO

O estudo da relação entre o efeito do comércio internacional sobre o mercado de

trabalho, especialmente sobre os baixos salários daqueles trabalhadores pouco especializados,

tem incorrido em opiniões diferentes em torno destas questões pelo mundo. O ponto central

do debate é a percepção do efeito da globalização sobre o emprego.

Após a segunda metade dos anos de 1980, o interesse sobre a relação entre o

comércio, o crescimento econômico e os seus efeitos no emprego e distribuição da renda,

aumentou devido à elevação significativa dos fluxos internacionais de bens e capital.

Davidson e Matusz (2004) mostram as diferentes vertentes no que diz respeito às

teorias de comércio internacional. Existem estudos que possuem uma predisposição para se

opor a liberalização comercial, com argumentos de que reduzem os custos de produção e com

uma regulamentação menor que em outros países permitem a empresas estrangeiras competir

com os produtores internos, resultando em menor produção interna e menos empregos

domésticos. Por outro lado, aqueles que desejam ver uma maior liberalização argumentam,

muitas vezes, que o livre comércio expande os mercados para a exportação, resultando em

uma maior demanda de produtos, uma maior produção nacional e mais empregos.

De Negri et al. (2006) expõem que a incorporação de novas tecnologias aos

processos produtivos é um elemento importante de efeito sobre o mercado de trabalho. Assim

como no exterior, no Brasil a tecnologia e a inovação têm modificado constantemente velhos

padrões de organização da produção, inovando nas formas de produzir os mesmos produtos

ou produtos antes inexistentes. As inovações tecnológicas, especialmente nos processos

produtivos, costumam substituir o trabalho, em particular o menos qualificado.

No Brasil, a abertura comercial foi iniciada no final da década de 1980 e foi

aprofundada no início da década de 1990. A partir dessa data foi seguido por uma

liberalização financeira, com efeitos sobre a balança de pagamentos. Outro fator

importantetem sido o efeito sobre o mercado de trabalho brasileiro após a liberalização

comercial.

2

A indústria frigorífica empregou, em 2008, no estado de Mato Grosso 20.767

pessoas. Em comparação com o ano de 2007 houve um decréscimo no número de empregos

na ordem de 3,63%. Contudo, um crescimento de 23,38% se comparado com o ano de 2006.

O que evidencia uma elevação na geração de postos de trabalho na indústria transformadora

da cadeia produtiva da bovinocultura estadual. Essa quantidade de postos de trabalho da

indústria transformadora representava em termos gerais, 4,5% do total de empregos formais

de todo o estado de Mato Grosso em 2008 (MTE, 2008).

Dentro do cenário nacional, o estado de Mato Grosso possui o maior rebanho de

bovinos, sendo de 26.021.367 cabeças em 2008, representando 13,02% do rebanho nacional,

possuindo, além disso, apesar da queda na produção frigorífica do ano de 2007 para 2008, o

maior número de abates do país com 3.824.386 cabeças no ano de 2008 (IBGE, 2008).

A importância do setor da pecuária bovina em Mato Grosso dá-se principalmente

pelo fornecimento de alimentos e geração de divisas com as exportações, pois, segundo dados

do IMEA (2008), há um comprometimento da produção estadual com o abastecimento

interno, já que do total produzido em 2008, 75,98% destinaram-se ao mercado local. Mesmo

com a diminuição da produção no ano de 2008, foram mantidas as proporções dos produtos

comercializados interna e externamente, com participação de 25,33% destinado ao exterior e

em 2008 com 24,02% do total.

Os valores relativos à geração de divisas advindas das exportações de carnes de

bovinos são significativos, pois considerando apenas o elo das indústrias frigoríficas dentro da

cadeia produtiva da carne, essa foi responsável por 12,88% do total produzido em toda

balança comercial de Mato Grosso do ano de 2008, ou seja, US$ 841.884.457 F.O.B. (MDIC,

2008).

A permanência da importância do setor no estado está ligada às mudanças na

agropecuária nacional com evolução do padrão tecnológico empregado e a integração dos

mercados, ou seja, ao melhor desempenho com a produtividade.

As transformações ocorridas na economia mundial, através da disseminação de

informações e tecnologias, levaram a fortes pressões econômicas e comerciais. Desse

processo surgiu um novo padrão de competição adaptado às modificações nas preferências da

demanda, que passaram a exigir novos produtos e novas formas de produção da carne bovina.

3

O novo padrão de competição fez com que dentro do estado se ampliassem as plantas

frigoríficas, pois ocorria a expansão dos mercados consumidores internacionais e também da

produção nas propriedades rurais dentro do estado.

Este trabalho busca informações acerca da relação entre a demanda externa pelos

produtos bovinos estadual e o crescimento de sua indústria frigorífica. Se o crescimento do

setor estaria dependente apenas das variações da demanda através das exportações de carne. E

através dessa investigação trazer contribuições para o setor industrial, principalmente

identificar os elementos desse comércio internacional que favoreçam a indústria de Mato

Grosso.

Desta maneira, com o desenvolvimento da cadeia de produção da carne bovina mato-

grossense nos últimos anos, e com sua produção voltada para o comércio internacional, a

questão central do estudo é: onível de emprego do setor estaria sofrendo influência direta das

oscilações das exportações da carne?

Existem incertezas sobre o que impulsiona o comércio, as ligações entre as causas do

comércio e dos seus efeitos sobre o mercado de trabalho nem sempre são claras. No caso de

considerações de modelos de comércio sob competição imperfeita, não há uma clara

compreensão das implicações do comércio para o mercado de trabalho. Isto porque, na

presença de mercados competitivos imperfeitos, a maneira que as empresas irão responder às

mudanças no nível de concorrência internacional, não pode ser prevista, a priori, sem fazer

suposições restritivas sobre o ―comportamento das empresas" e a exata estrutura de mercado

(CHETWIN; BAIRAM, 2001).

Segundo Britto (2007), a taxa de crescimento das exportações, a taxa de crescimento

do setor industrial, assim como sua taxa de emprego são fatores importantes e coloca que

segundo a teoria de Kaldor, a taxa de crescimento de uma nação é determinada pela taxa de

crescimento das exportações, sendo esse o elemento autônomo da demanda agregada, de

forma que possuem relação positiva. Essa premissa contraria vigorosamente a visão

neoclássica tradicional que é centrada em fatores do lado da oferta, e representa um passo à

frente no que se refere aos modelos keynesianos, uma vez que identifica as exportações como

o principal componente da demanda agregada e não o investimento. Ferrari (2005), Barbosa-

Filho (2001) e Freitas (2003), também estudaram o papel das exportações no processo de

4

crescimento da economia das nações como resultado da combinação de um modelo de

crescimento liderado pela demanda.

O objetivo geral deste estudo é analisar os efeitos do comércio internacional,

especificamente das exportações de carne bovina sobre os níveis de empregos do setor de

carne bovina do estado de Mato Grosso. Especificamente, objetiva-se:

Analisar o comportamento do emprego, das exportações e de variáveis associadas

ao modelo de estudo (produtividade e consumo interno).

Analisar a causalidade entre as exportações de carne bovina e o emprego na

indústria de carne bovina de Mato Grosso

Desenvolver um modelo de análise do comportamento das exportações e do nível

de emprego na indústria de carne bovina de Mato Grosso, por meio de modelagem

de séries temporais.

Como hipótese inicial espera-se constatar como resultado do estudo que o nível de

emprego do setor da bovinocultura esteja sim, sendo influenciado pela demanda externa, ou

seja, através das exportações desses produtos.

Apesar da consolidação da produção e das exportações de carne bovina, o setor da

bovinocultura ainda não está totalmente fortalecido, pois vem sofrendo influências da

comercialização. O mercado interno tem enfrentado dificuldades de várias amplitudes, que

prejudicam as negociações entre produtores e frigoríficos.

O acentuado descarte de matrizes no passado recente, entre 2003 e 2006, a migração

da pecuária para produção de etanol em algumas regiões brasileiras, especialmente na região

Sudeste brasileira foram alguns dos fatores já conhecidos da cadeia produtiva de bovinos que

se mostraram problemáticas a partir da segunda metade de 2008 (ABRAFRIGO, 2009).

Dados do IMEA (Instituto Mato-Grossense de Economia Agrícola) mostram a

composição do rebanho do estado. Somente em 2008 ocorreu a recuperação do rebanho de

fêmeas que existia no ano de 2004, com 8,08 milhões de cabeças de fêmeas (com mais de 36

meses) e 17,85 milhões de cabeças do restante do rebanho. A composição do abate mensal

estadual entre machos e fêmeas para o ano de 2008, foi de 37,16% do rebanho abatido era

5

composto por fêmeas adultas, ou seja, 1.552.147 de cabeças, e as demais 2.624.782 cabeças

formadas entre os demais animais (IMEA, 2009).

Por outro lado, a Abrafrigo destacou também que ocorreu a elevação da capacidade

instalada das indústriasno mercado, a interrupção de diversos financiamentos para a indústria,

a estratégia equivocada de alguns dirigentes de frigoríficos, motivada pela ambição de crescer

sem medir conseqüências de longo prazo, a desunião entre os elos da cadeia produtiva e,

finalmente, o comportamento voraz dos que mantiveram margens incompatíveis em relação

aos demais setores, inibindo o maior giro da mercadoria em suas prateleiras.

Todos estes acontecimentos causaram uma situação de paralisação dos abates,

grandes demissões e até o fechamento de várias plantas frigoríficas em todo o país e

principalmente em Mato Grosso a partir do segundo semestre de 2008. Ocorreu no estado o

não pagamento por parte das indústrias aos pecuaristas, além de demissões em massa que

dificultaram as atividades em todo setor desde então. O não pagamento de débitos atrasados

forçou os frigoríficos a buscarem alternativas para reduzir a resistência dos pecuaristas no

fornecimento de animais para o abate.

O trabalho está organizado em seis seções. Esta primeira consiste na apresentação

das idéias introdutórias, o problema e seus objetivos, sua importância e proposições a serem

discutidas. Adiante, é feita a caracterização do comércio internacional, do mercado de

trabalho para a carne bovina, uma abordagem dos aspectos gerais da cadeia produtiva da

carne bovina e dos sistemas logísticos mais utilizados no escoamento da produção de carne do

estado de Mato Grosso na seção 2.

Na seção 3 está o referencial teórico discutindo as correntes de pensamentos da teoria

de base do comércio internacional e do mercado de trabalho, estudando vários autores e

teorias. A metodologia utilizada, as variáveis de estudo para as análises e o modelo

econométrico para analisar o comportamento das séries temporais está situada na seção 4.

Seguido da análise dos resultados e discussões na quinta seção, apresentando os resultados

obtidos dos cálculos e sua confrontação com a teoria e finalizando na seção 6 com as

considerações finais e sugestões para publicações futuras.

2. A DINÂMICA NAS RELAÇÕES DE COMÉRCIO, EMPREGO, LOGÍSTICA E OS

ENCADEAMENTOS DO SETOR DA CARNE BOVINA DE MATO GROSSO

Esta seção contextualiza o setor da bovinocultura do Estado de Mato Grosso

considerando seu comércio, os dados de emprego, as relações dentro e fora da cadeia

produtiva bovina e também os aspectos logísticos importantes. As informações contidas

foram obtidas através de dados secundários das principais entidades ligadas ao setor.

2.1 O COMÉRCIO INTERNACIONAL DE MATO GROSSO

A pecuária de corte tem posição de destaque na economia no país como um todo e no

estado mato-grossense principalmente. Essa condição deve-se ao desempenho dos mercado

doméstico e internacional. O Brasil possui o segundo maior rebanho mundial, sendo superado

apenas pela Índia, que não explora a pecuária bovina com fins comerciais. Devido a isso, o

Brasil e é caracterizado como o país com o maior rebanho bovino comercial do mundo e

maior exportador de carne bovina (BRASIL, 2007).

Fatores naturais como o clima, a extensão territorial e disponibilidade de fatores de

produção criam condições decompetitividade na produção e industrialização, inclusive o que

diz respeito ao ganho de qualidade dos produtos nos últimos anos. O fato da maior parte do

gado brasileiro ser alimentado a pasto tem sido, adicionalmente, um fator de valorização da

carne bovina no mercado internacional.

Segundo Tirado et al. (2008), para que o Brasil se tornasse o principal fornecedor de

carne bovina do mundo, houve uma melhoria nos índices deaproveitamento da produção

nacional, constatado após o Plano Real, sendo esse um período de mercado interno

insuficiente para a absorção da produção. Juntamente, ocorreu um esforço da economia

nacional para a elevação da pauta de exportações, além das aplicações de técnicas modernas

de produção e utilização dos cruzamentos. Esse cenário se completa quando se verifica que a

indústria frigorífica brasileira vem, desde o final da década de 80, investindo na modernização

de sua infra-estrutura produtiva.

7

Devido às condições favoráveis à produção da carne bovina dentro do estado de

Mato Grosso, este se tornou o maior produtor de bovinos para abate desde 2001, e,

consequentemente, suas exportações cresceram consideravelmente. Conforme pode ser

observado na Figura 1, o rebanho mato-grossense seguiu uma trajetória ascendente de

produção de 1994 a 2005, quando voltou a retomar em 2007 o movimento de crescimento dos

anos anteriores.

Figura 1. Evolução do rebanho bovino do estado de Mato Grosso, de 1994 a 2008.

Fonte: SIDRA, IBGE, 2008.

Além de a infra-estrutura produtiva ser ampliada, outras transformações intensas

contribuíram para a ampliação da comercialização internacional da carne bovina como um

todo. Entre elas está a estabilização de energia elétrica, na região Centro-Oeste, e a

conseqüente ampliação da capacidade instalada dos frigoríficos abatedores. Esse processo foi

acentuado pela desvalorização cambial de janeiro de 1999, pela simultânea concentração do

capital, na indústria, e redistribuição geográfica de modernas unidades frigoríficas de abate.

O comércio internacional estadual tem em sua pauta produtos basicamente primários,

sendo os dez principais produtos exportados: grãos de soja, resíduos do óleo de soja, carnes

desossadas de bovino, milho em grão, algodão debulhado, óleo de soja bruto, carnes de galos

e galinhas, óleo de soja refinado, ouro em barras e pedaços e miudezas de galos e galinhas.

0

5

10

15

20

25

30

Milh

õe

s

8

Todos esses produtos juntos arrecadaram US$ 7.246.882.201, representando 92,76% do total

arrecadado com as exportações pelo estado de Mato Grosso no ano de 2008, segundo dados

do MDIC (2008).

A exportação de carne bovina mato-grossense tem crescido, possuindo grande

importância para o estado tanto em termos de geração de empregos, como para a integração

das atividades produtivas em toda a cadeia produtiva da bovinocultura. Segundo MDIC

(2008), a exportação de carne bovina de Mato Grosso é baseada nos seguintes produtos

(Tabela 1).

Tabela 1. Principais produtos de carne bovina exportados pelo estado de Mato Grosso,

em US$ F.O.B., de 2004 a 2008.

Descrição dos Produtos 2004 2005 2006 2007 2008

Carnes desossadas de bovino,

congeladas 63.578.789 137.034.236 395.309.293 473.215.914 597.706.492

Carnes desossadas de bovino,

frescas ou refrigeradas 23.767.566 40.036.422 97.893.275 112.640.235 35.608.770

Outras miudezas comestíveis de

bovino, congeladas 3.324.155 2.414.488 7.103.472 12.073.052 19.452.680

Tripas de bovinos, frescas,

refrig. congel. salg. 1.406.040 380.992 974.790 7.258.539 28.969.812

Línguas de bovino, congeladas 559.958 1.160.752 1.066.651 1.641.902 1.669.584

Outras pecas não desossadas de

bovino, congeladas 459.712 169.064 722.274 500.469 306.294

Fígados de bovino, congelados 65.541 155.692 1.197.692 1.055.007 875.049

Rabos de bovino, congelados 41.529 141.809 1.207.786 672.497 720.708

Carnes de bovinos, salgadas/em

salmoura/secas - 148.011 108.816 - -

Outros cortes não considerados 46.394.264 67.491.779 81.761.618 143.860.645 156.573.060

TOTAL 139.599.558 249.135.250 587.347.673 752.920.267 841.884.457

Fonte: MDIC, 2008.

Observa-se que há concentração das exportações nas carnes desossadas de bovino,

com maior valor agregado representando 75,22% das exportações desses produtos no ano de

2008. Ocorreu também um crescimento significativo de outros cortes, como miudezas, tripas,

fígado, rabo. Contudo, as carnes desossadas resfriadas tiveram um decréscimo significante,

com queda de 68,38% de 2007 para 2008, provavelmente advindo de cancelamentos de

contratos de países importadores desse produto.

9

Os principais países de destino das exportações mato-grossenses são a China, Países

Baixos, Espanha, Tailândia, Itália, França, Venezuela e Reino Unido que juntos representam

61,51% do total exportado, gerando divisas de 5.057.149 milhares de dólares para o estado no

ano de 2008 (MDIC,2008).

Existem outros fatores externos que têm a capacidade de influenciar a

competitividade das empresas e indústrias. Como exemplo, as condições de infra-estrutura

adequadas para o sistema de distribuição que, no caso de Mato Grosso, são precárias e

insuficientes para o escoamento de toda a produção existente. Essa condição deteriora a

competitividade dos produtos tanto para o mercado interno quanto para o internacional,

mostrando um panorama de possibilidade de interferência governamental para políticas

setoriais.

2.2 A CADEIA PRODUTIVA DA BOVINOCULTURA DE MATO GROSSO

Para o melhor entendimento, a cadeia produtiva da bovinocultura delimitada será

restringida ao setor de abate e processamento (representado pelas indústrias frigoríficas), e os

canais de comercialização ex post a este segmento (representado pelos entrepostos e

revendedores atacadistas e a destinação para o mercado externo). Conforme Figura 2.

Figura 2. Apresentação esquemática do recorte da cadeia produtiva da bovinocultura de corte

do estado de Mato Grosso.

Fonte: Adaptado de FAMATO; FABOV (2008).

10

2.2.1 Mercado de Trabalho atual do Setor de Carne Bovina

A quantidade de empregos formais e a taxa de participação dos diversos sub-setores

da atividade econômica do estado de Mato Grosso, apresentou uma evolução de 154% desde

1994 em toda atividade produtiva. Pois, essa representava 594.498 empregos formais em

2008, segundo os registros administrativos da RAIS (MTE, 2008).

Uma característica do trabalho formal é que a maioria desses empregos no estado é

de contratos com prazo indeterminado, e que apenas uma pequena parcela dos contratos são

temporários, ou, de prazo determinado.

A quantidade de empregos formais da atividade da indústria de transformação no

estado de Mato Grosso em 2008 foi de 83.854 postos de trabalho, aumentando os postos de

trabalho com uma variação positiva de 10,97% sobre o ano anterior (MTE, 2008).

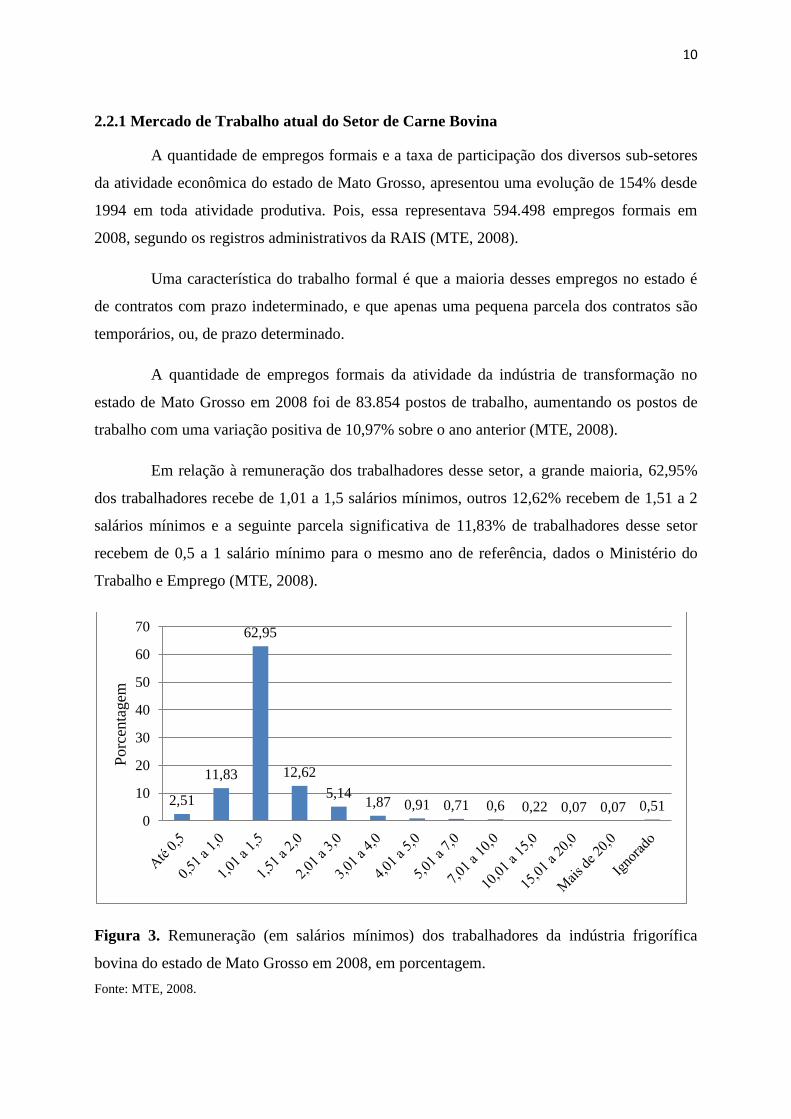

Em relação à remuneração dos trabalhadores desse setor, a grande maioria, 62,95%

dos trabalhadores recebe de 1,01 a 1,5 salários mínimos, outros 12,62% recebem de 1,51 a 2

salários mínimos e a seguinte parcela significativa de 11,83% de trabalhadores desse setor

recebem de 0,5 a 1 salário mínimo para o mesmo ano de referência, dados o Ministério do

Trabalho e Emprego (MTE, 2008).

Figura 3. Remuneração (em salários mínimos) dos trabalhadores da indústria frigorífica

bovina do estado de Mato Grosso em 2008, em porcentagem.

Fonte: MTE, 2008.

2,51

11,83

62,95

12,62

5,14 1,87 0,91 0,71 0,6 0,22 0,07 0,07 0,51

0

10

20

30

40

50

60

70

Porc

enta

gem

11

A remuneração da indústria transformadora de bovinos apresenta características de

baixos salários, pois a concentração encontra-se na faixa salarial de 1,01 a 1,5 salários

mínimos com 62,95% dos trabalhadores, como pode ser observado na Figura 3. Em geral,

96,37% dos trabalhadores estão concentrados em uma faixa de renda de até 3 salários

mínimos.

De modo específico observa-se nos números de empregos por faixa de tempo de

emprego (em meses) que à medida que a faixa de tempo aumenta, reduz-se o número de

empregos na classe em estudo. Observa-se 12.521 empregos com menos de um mês de

duração, representando 56,88% do total, da faixa de 1 até 23,9 meses apresentam uma média

de 2.083 empregos caindo drasticamente após essa classe, chegando a 608 postos de trabalho

de 24 a 35,9 meses e finalizando com 10 postos de trabalho com 120 meses ou mais.

Evidenciando a alta rotatividade de empregados no início da admissão.

A Figura 4 apresenta a taxa de rotatividade para o setor de transformação da carne

bovina estadual para os anos de 2007 e 2008, e para se medir o percentual dos trabalhadores

substituídos mensalmente em relação ao estoque vigente no primeiro dia do mês, calcula-se a

Taxa de rotatividade1.

De acordo com conceituação do IBGE, a taxa de rotatividade é a razão do mínimo

entre as admissões e desligamentos no mês de referência da pesquisa e o número total de

pessoas ocupadas assalariadas no mês imediatamente anterior, multiplicado por 100.

Representa, portanto, a percentagem do número de trabalhadores substituídos por outros no

total de trabalhadores.

A taxa de rotatividade no estado variou de 2,79 a 7,76% no período de 01/2002 a

12/2008, a maior taxa de rotatividade observada no período foi em maio de 2005, quando a

taxa atingiu a marca de 7,765%, conforme a Figura 4.

1 O cálculo da taxa de rotatividade mensal é obtido utilizando o menor valor entre o total de admissões e

desligamentos sobre o total de empregos no 1º dia do mês, a partir do estoque base da RAIS no fechamento do

ano, ou seja, em 31/12.

TR (t) = (mínimo ( A(t) , D(t) ) x 100)/ E(t)

Em que:

TR = taxa de rotatividade do mês t; A(t) = total de admissões no mês t; D(t) = total de desligamentos no mês

t;E(t) = total de empregos no 1º dia do mês.

12

Figura 4. Taxa de rotatividade (em porcentagem) de emprego da indústria frigorífica bovina

em Mato Grosso de 2002 a 2008.

Fonte: MTE, 2008. Dados Trabalhados.

Em relação ao estoque de emprego do setor de transformação da carne bovina

estadual, observa-se uma tendência de crescimento (Figura 5), pois nos últimos meses, tem

ocorrido um acréscimo no saldo, entre admissões maiores que o número de demissões, apesar

de uma tendência declinante, no final de 2008, aumentando o estoque de empregos de 17.010

do início do período para 19.466 empregos.

Figura 5. Estoque de emprego do setor de transformação da carne bovina em Mato Grosso de

2002 a 2008.

Fonte: MTE 2008. Dados Trabalhados

2,00

3,00

4,00

5,00

6,00

7,00

8,00

01/0

2

04/0

2

07/0

2

10/0

2

01/0

3

04/0

3

07/0

3

10/0

3

01/0

4

04/0

4

07/0

4

10/0

4

01/0

5

04/0

5

07/0

5

10/0

5

01/0

6

04/0

6

07/0

6

10/0

6

01/0

7

04/0

7

07/0

7

10/0

7

01/0

8

04/0

8

07/0

8

10/0

8

Títu

lo d

o E

ixo

6000

8000

10000

12000

14000

16000

18000

20000

22000

01/0

2

05/0

2

09/0

2

01/0

3

05/0

3

09/0

3

01/0

4

05/0

4

09/0

4

01/0

5

05/0

5

09/0

5

01/0

6

05/0

6

09/0

6

01/0

7

05/0

7

09/0

7

01/0

8

05/0

8

09/0

8

Est

oq

ue

de

Em

pre

go

Estoque de Emprego Linear (Estoque de Emprego)

13

Os trabalhos mais recentes, como os de Chetwin e Bairam (2001), Davidson e

Matusz (2004), têm detalhado o mercado de trabalho com trabalhadores de diferentes

capacidades. Aqueles em que seus postos de trabalho não exigem muitas habilidades

oferecem baixos salários, e aqueles que requerem mais formação, a remuneração é

relativamente mais elevada. Esses respectivos empregos são tratados de forma mais

minuciosa, portanto, com maior relevância do que em modelos anteriores, empregos de baixa

qualificação no setor são fáceis de encontrar, mas não duram muito tempo (há alta

rotatividade). Empregos de alta habilidade são relativamente difíceis de encontrar, porque o

problema de correspondência entre trabalhadores e empresas é mais difícil de resolver, mas

duram mais, uma vez que empresa e trabalhador se servem.

Villela et al. (1994) ressalvam que o comportamento da produtividade do trabalho na

indústria de transformação é comumente anticíclico. Segundo o autor, a teoria sugere que

devido à presença de economias de escala na produção, a produtividade deveria crescer à

medida que se aumenta o grau de utilização da capacidade instalada da indústria, isto é,

durante os períodos de crescimento da produção. A cadeia causal seria então: ganhos de

escala → aumentos de produtividade → reajustes de preços abaixo da média → maiores

vendas e produção.

O autor afirma ainda que há uma tendência a se empregar um volume menor de

trabalhadores na indústria transformadora como um todo. A explicação estaria nos ganhos de

produtividade e a manutenção dos níveis de emprego, pois são objetivos mutuamente

exclusivos em alguns períodos, admitindo uma visão estática dos efeitos dos ganhos de

produtividade sobre o volume de emprego na economia. Segundo o autor, tal visão não pode

ser generalizada porque nem sempre há um trade-off necessário entre aumentos de

produtividade e ganhos de emprego.

Observa-se a necessidade de identificar onde se encontram os empregos e as

indústrias frigoríficas dentro do estado de Mato Grosso, para isso buscaram-se informações na

Federação das Indústrias no Estado de Mato Grosso (FIEMT) para localizar onde se

encontram as referidas indústrias. Já as informações de localização dos empregos foram

filtradas na base de dados do MDIC.

14

Os empregos da indústria frigorífica de Mato Grosso estão distribuídos em sua

maioria na parte Sul do estado, com destaque a região de Cáceres com a maior concentração

de empregos equivalente a 4.537 para o ano de 2008, seguida da região de Cuiabá com 4.193

empregos. Em terceira posição na concentração dos empregos do setor fica a região de Barra

do Garças com 3.360 unidades. Na parte Norte do estado, as regiões mais representativas no

número de empregos foram a região de Alta Floresta com 3.906 empregos formais, a terceira

maior concentração estadual e a região de Vila Rica com 1.533 em sétimo lugar do estado. As

regiões menos representativas para a distribuição do emprego da indústria frigorífica foram

Sorriso e Diamantino com 3 e 49 empregos por região, respectivamente, como pode ser

observado na Figura 6.

Figura 6. Mapa de distribuição do número de empregos da indústria frigorífica por região do

estado de Mato Grosso em 2008.

Fonte: MDIC, 2008. Elaboração própria.

Quanto à distribuição das indústrias frigoríficas, do total de 60 indústrias presentes

no estado de Mato Grosso, 43 estão situadas na parte Sul do estado, com destaque para a

15

região de Cáceres e Barra do Garças com 11 unidades cada uma, a região de Cuiabá com 6

frigoríficos instalados e a de Rondonópolis com outras 5 unidades. A maior concentração de

unidades frigoríficas por região encontra-se na região de Alta Floresta, no Norte do estado,

com 13 frigoríficos em funcionamento, seguida pelas regiões de Juara, Juína e Sinop com 3

indústrias cada uma. As regiões menos representativas em número de frigoríficos são as

regiões de Diamantino, Sorriso e Tangará da Serra com apenas uma unidade cada, devido à

atividade econômica principal dessas regiões ser a agricultura.

A Figura 7 mostra o mapa de distribuição das indústrias da transformação da carne

bovina do estado de Mato Grosso.

Figura 7. Mapa de distribuição de unidades frigoríficas por região do estado de Mato Grosso

em 2008.

Fonte: FIEMT, 2008. Elaboração própria.

Com a apresentação dessas informações acerca da concentração da atividade

frigorífica em cada região do estado, percebe-se que há uma predominância dos empregos na

parte Sul do estado tanto em número de indústrias quanto no número de empregos. A

16

dissonância encontrada foi o menor número de empregos por cada indústria da região de Alta

Floresta, pois com o maior número de frigoríficos por região, 13 unidades, apresentou apenas

a terceira maior concentração de empregos, com 3.906 unidades, 631 unidades a menos que a

região de Cáceres que possui onze frigoríficos. Este fato se deve ao tamanho das unidades

industriais daquela região, pois se tratam de frigoríficos menores e com menor número de

empregados que os encontrados na parte Sul do estado de Mato Grosso.

2.2.2 O Segmento de Abate e Processamento

Alguns estudos sobre a cadeia agroindustrial da carne bovina encontrados na

literatura foram utilizados como base para esta caracterização, como por exemplo, a série

agronegócios do Ministério da Agricultura, Pecuária e Abastecimento (BRASIL, 2007) e o

Diagnóstico da cadeia da bovinocultura de corte em Mato Grosso (FAMATO; FABOV,

2008).

O segmento de abate e processamento, em nível nacional, apresenta grande

concorrência entre empresas, que podem ser classificadas em dois grupos: o primeiro é

composto por aquelas que atendem a mercados mais exigentes, como o mercado externo

(exportação) e as grandes redes supermercadistas. O segundo grupo compreende aqueles

estabelecimentos que atendem às necessidades de mercados regionais, em que o preço é o

principal fator de concorrência (BRASIL, 2001).

Considerando os abates de bovinos em nível nacional (Tabela 2), percebe-se que

enquanto as regiões Sul e Sudeste mantiveram patamares de abates anuais relativamente

estáveis, a região Centro-Oeste mostrou crescimento acelerado no período de 1998 a 2008.

Tal evolução deve-se à migração dos frigoríficos da região Centro-Sul para o Centro-Oeste,

na tentativa de acompanhar a tendência de aumento da produção bovina nessa região. Quanto

às demais regiões, observa-se a baixa capacidade anual de abate bovino nas regiões Norte e

Nordeste se comparadas com as regiões Sudeste e Centro-Oeste. No entanto, é visível o

crescimento na região Norte e, em razão disso, tem ocorrido, nessa região, novos

investimentos frigoríficos recentes.

Tabela 2. Evolução do abate nacional de bovinos por região, de 1998 a 2008.

17

Ano Norte Nordeste Sudeste Sul Centro-Oeste

1998 1.202.624 1.233.553 3.760.769 2.558.825 5.635.106

1999 1.787.135 1.484.513 3.673.421 2.540.725 7.167.359

2000 2.037.926 1.598.745 3.718.451 2.337.085 7.284.476

2001 2.228.498 1.736.169 4.842.747 2.160.345 7.351.833

2002 2.842.327 1.916.343 5.137.540 2.208.671 7.707.560

2003 3.079.544 2.042.435 5.457.989 2.453.963 8.461.016

2004 3.598.622 2.165.947 6.714.962 3.200.967 10.054.356

2005 4.308.421 2.384.238 6.737.399 3.681.183 10.682.517

2006 5.456.823 2.794.912 6.827.814 3.809.259 11.394.666

2007 6.281.235 3.123.471 7.134.538 3.002.207 11.171.463

2008 5.345.519 3.223.471 7.037.987 3.017.160 10.076.233 Fonte: SIDRA, IBGE, 2008.

No caso específico de Mato Grosso, o estado ganhou destaque no ranking dos

estados que mais abatem bovinos no Brasil entre 1998 e 2008. Pois, segundo o estudo

Famato; Fabov (2008) a capacidade instalada de abate de bovino do estado era de 22.189

animais diários. Destes, 12.875 animais eram destinados ao mercado exterior. Contudo, a

atual situação do estado, em termos de capacidade instalada das indústrias frigoríficas, revela

que com os fechamentos de 16 indústrias interrompeu um período de expansão verificado na

ocasião, além do fato de que várias destas plantas frigoríficas estariam com projetos de

ampliação e implantação de novas unidades industriais no estado.

Tal estudo revelou que no momento em que o setor estava em um bom

funcionamento das unidades, não haveria praticamente ociosidade de abate nos frigoríficos do

estado, uma vez que as unidades trabalhavam próximas dos seus limites de produção, e em

alguns casos ampliavam sua produção através de expansão de turnos de trabalho, para

cumprir com suas metas de abate estabelecidas. O processo de expansão da capacidade de

abate bovino em que se encontrava procurava atender ao extenso rebanho bovino do estado e

também é influenciada pela possibilidade de otimização da intermodalidade de transporte. Por

esse plano, a completa pavimentação asfálticada BR- 158 e a construção da BR-242,

interligando as BR‘s 163 e 158 de Sorriso a Ribeirão Cascalheira, tornará a carne bovina

produzida no estado extremamente competitiva no mercado internacional.

Esperava-se que o setor recuperasse o desempenho promissor de antes da crise

iniciada em 2008 para que então se retomasse a ampla expansão na capacidade de abate de

18

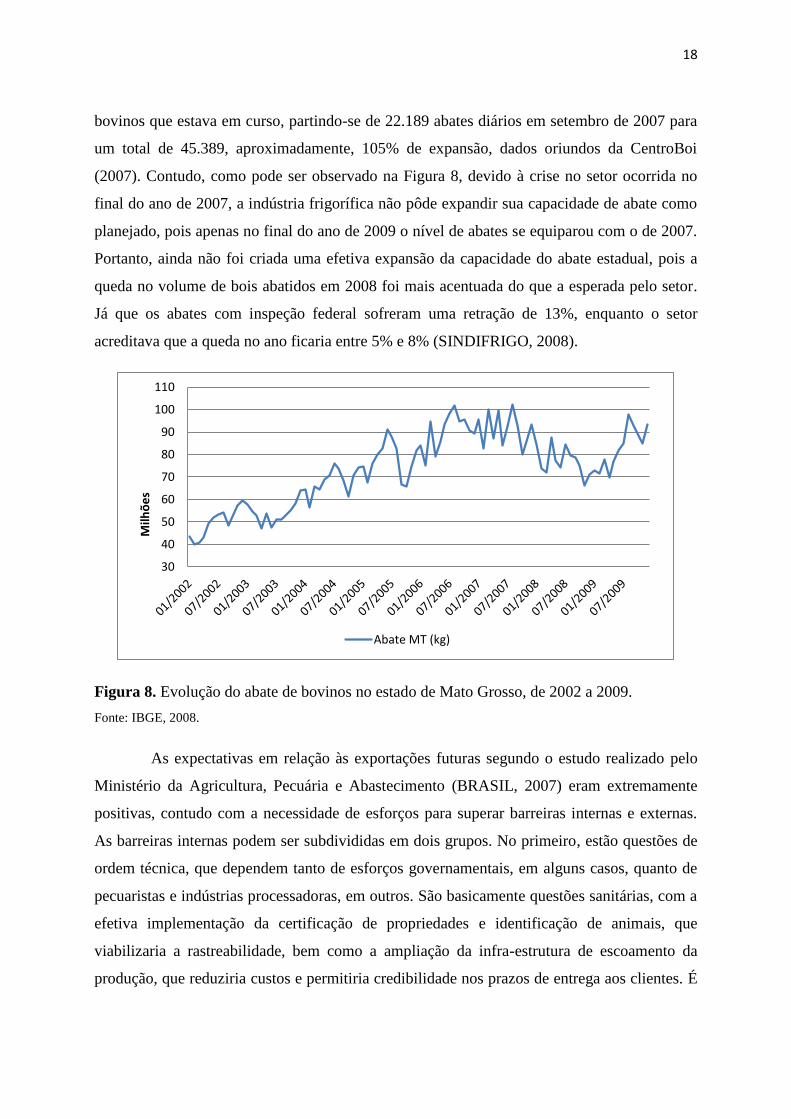

bovinos que estava em curso, partindo-se de 22.189 abates diários em setembro de 2007 para

um total de 45.389, aproximadamente, 105% de expansão, dados oriundos da CentroBoi

(2007). Contudo, como pode ser observado na Figura 8, devido à crise no setor ocorrida no

final do ano de 2007, a indústria frigorífica não pôde expandir sua capacidade de abate como

planejado, pois apenas no final do ano de 2009 o nível de abates se equiparou com o de 2007.

Portanto, ainda não foi criada uma efetiva expansão da capacidade do abate estadual, pois a

queda no volume de bois abatidos em 2008 foi mais acentuada do que a esperada pelo setor.

Já que os abates com inspeção federal sofreram uma retração de 13%, enquanto o setor

acreditava que a queda no ano ficaria entre 5% e 8% (SINDIFRIGO, 2008).

Figura 8. Evolução do abate de bovinos no estado de Mato Grosso, de 2002 a 2009.

Fonte: IBGE, 2008.

As expectativas em relação às exportações futuras segundo o estudo realizado pelo

Ministério da Agricultura, Pecuária e Abastecimento (BRASIL, 2007) eram extremamente

positivas, contudo com a necessidade de esforços para superar barreiras internas e externas.

As barreiras internas podem ser subdivididas em dois grupos. No primeiro, estão questões de

ordem técnica, que dependem tanto de esforços governamentais, em alguns casos, quanto de

pecuaristas e indústrias processadoras, em outros. São basicamente questões sanitárias, com a

efetiva implementação da certificação de propriedades e identificação de animais, que

viabilizaria a rastreabilidade, bem como a ampliação da infra-estrutura de escoamento da

produção, que reduziria custos e permitiria credibilidade nos prazos de entrega aos clientes. É

30

40

50

60

70

80

90

100

110

Milh

õe

s

Abate MT (kg)

19

ressaltada, ainda, a necessidade de difundir sistemas de caracterização de produtos

diferenciados (por exemplo, marcas coletivas ou selos de origem), associados aos diferentes

mercados.

No segundo grupo estão questões de ordem gerencial, que dependem de esforços

governamentais, dos agentes de pesquisa e disseminação de informações, das associações de

classe e das indústrias processadoras. Essas questões estão relacionadas com a coordenação da

cadeia, sobretudo nos elos que envolvem os pecuaristas e a indústria de abate e

processamento.

Em Mato Grosso no ano de 2009, pelo menos 15 frigoríficos de médio e grande porte

encontravam-se com as operações suspensas, e sofrendo manifestações a respeito do

pagamento e negociação dos animais já abatidos (CNA, 2009). O período de estiagem faz os

pastos secarem na maioria das regiões, e a retração por parte dos compradores dando força às

pressões de preço baixo. Já que os frigoríficos com escalas maiores pressionam as cotações e

adquirem apenas o necessário, na expectativa de aumento de oferta.

A utilização da capacidade instalada dos frigoríficos de Mato Grosso segundo dados

do IMEA (2009) foi de 4.013.621 cabeças em 2008, um número 25% menor que no ano de

2007. As regiões que mais foram afetadas foram a Noroeste, Nordeste e Norte, com redução

de suas capacidades na ordem de 52%, 50% e 31% respectivamente. Já as regiões Centro-Sul

e Sudeste obtiveram comportamento contrário, pois conseguiram elevação dos abates em 32%

e 6% respectivamente. Este fato deve-se basicamente porque grande parte das plantas

frigoríficas que encontravam-se com operações suspensas estavam nas regiões que sofreram

queda na produção, e dessa forma as indústrias da região sul do estado foram beneficiadas.

Associação Brasileira de Frigoríficos (ABRAFRIGO) se mostra discordante com o

pacote de medidas do Governo para ajudar os grandes frigoríficos que passam por

dificuldades, e em especial para o estado de Mato Grosso, ressalta que os pequenos e médios

respondem por 70% do abastecimento do mercado interno. E além dessa questão aborda que

as grandes empresas foram as que mais apresentaram irregularidades financeiras e de gestão.

E também identificam as razões que explicam a necessidade de a indústria frigorífica precisar

de uma administração mais organizada e profissional.

20

Ainda segundo a ABRAFRIGO há uma baixa escolaridade por parte dos donos de

frigoríficos, desincentivo de mudanças na gestão, já que prevalece o conceito de que mudar

não seria favorável. O setor é composto por uma legislação tributária arcaica e deficiente, que

estimula a atividade clandestina, como também uma ausência de visão estratégica de longo

prazo. A baixa rentabilidade do negócio impede investimentos em modernização, logística e

inteligência corporativa. O oligopsônio dos supermercados pressiona e comprime a

lucratividade da indústria e a elevada inadimplência do pequeno varejo, ao lado da baixa

rentabilidade, dificulta ainda mais a capacidade de geração de caixa necessário aos

investimentos. E finalmente, a desunião recorrente entre os elos da cadeia produtiva dificulta

o diálogo com as autoridades, afetando a todos indistintamente.

Portanto, cabem esforços de todos os segmentos para que os prejuízos não se

estendam mais ainda sobre o nível de emprego dos setores relacionados à bovinocultura e

para toda a sociedade.

2.2.3 Sazonalidade e Ciclo da Pecuária Bovina de Corte

A sazonalidade é uma característica da maioria das cadeias produtivas do

agronegócio, isso inclui a cadeia produtiva da carne bovina. Essa especificidade ocasiona uma

série de conseqüências na dinâmica de funcionamento dos agentes que atuam nessas cadeias,

e uma das principais é a volatilidade dos preços recebidos pelos produtores rurais, ao longo do

ano. Vale dizer que a sazonalidade pode ser observada tanto na produção quanto no consumo

de produtos agroindustriais (BRASIL, 2007).

Segundo Brasil (2007), o estudo realizado para a cadeia da pecuária no Brasil, as

características do mercado europeu permitem apresentar um bom exemplo de como a

sazonalidade de consumo pode afetar a dinâmica de produção e comercialização da cadeia

produtiva de carne bovina. Observa-se que no inverno europeu há um aumento na procura de

carnes mais baratas, basicamente dianteiros para utilização em ensopados, ao passo que no

verão cresce a demanda por carnes nobres, basicamente traseiros. Para solucionar o

desequilíbrio entre a produção e a demanda, os frigoríficos europeus promovem exportações

alternadas dos respectivos excedentes, de acordo com as estações do ano. No mercado

brasileiro, não é identificada essa acentuada sazonalidade da demanda, o que permite um

21

perfil de exportações mais comportado, privilegiando as exportações das carnes nobres, de

maior valor.

O ciclo de produção na pecuária brasileira tem predominância nas épocas de

reprodução dos animais, seguindo o ciclo natural. Essa característica possui vantagem no fato

de os bezerros serem mais homogêneos (nascimento em um mesmo período do ano), exigindo

manejos semelhantes nas fases de recria e engorda, reduzindo os custos e as necessidades de

planejamento e controle das atividades. No entanto, essa característica acentua a sazonalidade

do rebanho, que poderia ser atenuada com sistemas de manejo mais eficientes. Assim, essa

estratégia produtiva incorpora maior variação da oferta, uma vez que implica entressafras

recorrentes, e, portanto, impacto nos preços, podendo gerar risco de perdas.

Durante o período de 1990 até 2004 foi observado um avanço no número de

confinamentos no território nacional e no Estado de Mato Grosso, retratando especificamente

esse fenômeno de migração das áreas de confinamento para regiões próximas das grandes

áreas produtoras de grãos (milho e soja).

No estado de Mato Grosso, a tendência de implantação dos confinamentos no

chamado circuito de produção de grãos foi evidente a procura para trazer a engorda para

locais onde há uma alta disponibilidade de resíduos da agricultura, que permite um custo de

produção menor (FAMATO; FABOV, 2008).

A utilização da produção pecuária por confinamento animal ganhou força nos

últimos anos em todo território nacional e estadual. Pois, o produtor encontrava nesta opção

como principal diferencial o aproveitamento do diferencial de preços do boi gordo, entre a

safra e a entressafra, em que era possível um valor até 30% mais alto do que no período de

safra.

Outros benefícios indiretos ao sistema confinado são também considerados, Pascoal

et al. (1999) cita, por exemplo, a aceleração do giro de capital, redução da carga animal das

pastagens durante o inverno, programação da data de comercialização dos animais.

Lopes e Magalhães (2005) completam ainda que os confinamentos proporcionam

uma lotação mais elevada que os regimes de pastejo, contudo, com um custo de produção por

22

arroba mais cara que a convencional. Deste modo, deve-se certamente fazer o uso de uma

maior produção através o aumento do desfrute com a redução da idade de abate.

Entretanto, em função deste estímulo, o que se observa no mercado é uma tendência

de aumento contínuo da quantidade ofertada de animais para abate na entressafra, o que

acarreta na redução da ociosidade dos frigoríficos que passam a não necessitar mais pagar um

elevado preço pela arroba como antes.

Com a diminuição da idade de abate, há uma melhora na qualidade da carne, mas não

há uma melhora na remuneração adicional pela qualidade de produção, e se os confinadores

não obtêm a vantagem da sazonalidade com maiores preços de venda de seu produto final e

nem a diferenciação de um produto de melhor qualidade, o único benefício é o do giro mais

rápido e, consequentemente, um maior volume de produção com a mesma quantidade de

recursos naturais utilizados (LOPES; MAGALHÃES, 2005).

Do outro lado da cadeia de produção, os frigoríficos passaram a ter uma oferta

constante e de qualidade dos animais, que diminuiu a pressão para elevação dos preços da

arroba bovina no período da entressafra. Essa disponibilidade maior de animais atenuou a

sazonalidade da oferta que existia no passado como grande entrave para todo negócio da

pecuária. Assim os confinamentos cumprem papéis importantes dentro da cadeia de produção,

o de amenizar a sazonalidade de oferta e também de ser uma opção de carne de qualidade para

o consumidor final.

2.2.4 Aspectos Tecnológicos

Parte da cadeia agroindustrial brasileira de carne bovina, com exceção daquela

voltada prioritariamente para a exportação, tem passado por um processo lento de

reestruturação produtiva e de modernização tecnológica. Esse processo ocorre particularmente

na produção para o mercado interno, dadas as restrições de renda do consumidor e a ausência

de pressão do mercado por padrões tecnológicos e produtos mais sofisticados.

Segundo Brasil (2007) os motivos do atraso tecnológico muitas vezes são função da

maneira como o ―negócio‖ pecuário é visto e gerido. Pois, ainda existe um grande número de

propriedades nas quais o gado bovino é considerado como reserva de valor. Contudo, há

23

estimativas de que haverá ganhos de produtividade com a atividade e dessa forma os

resultados financeiros dos ganhos de produtividade devem ser dirigidos para investimentos

nas possibilidades oferecidas pela utilização de raças mais adequadas aos diferentes ambientes

e requisitos (tempo de abate, produtos com requisitos especiais) e para a utilização de

instrumentos de gestão mais eficientes.

Em estudo da cadeia produtiva da bovinocultura nacional, a diversificação

tecnológica encontrada nas indústrias brasileiras e suas características são descritas da

seguinte maneira:

Alguns estudos mostraram que já no início do ano 2000, os fornecedores

disponibilizavam equipamentos tecnologicamente avançados e

diversificados, voltados a diferentes escalas. Contudo, não foram

amplamente incorporados pelo setor produtivo nacional, mantendo a

heterogeneidade entre empresas. Essa heterogeneidade é o resultado,

principalmente, do porte da empresa e do mercado que ela atende. Empresas

de maior porte e voltadas para o mercado externo tendem a ser mais

intensivas em tecnologia que empresas de menor porte voltadas para

mercados regionais. (BRASIL, 2007. p. 55).

As tecnologias de abate e processamento de carnes são relativamente maduras e

homogêneas em todo o mundo. Não existe defasagem tecnológica importante entre os grandes

frigoríficos nacionais e seus competidores externos. Dessa forma, pode-se considerar que a

tecnologia de abate e processamento não tem comprometido a qualidade e a quantidade das

exportações brasileiras de carne bovina. No entanto, o setor de abate e processamento pode

somar esforços para, a exemplo do ocorrido na indústria avícola, agregar valor às suas

atividades pelo desenvolvimento de produtos de conveniência, que não apresentem perda de

qualidades organolépticas e nutricionais.

Em relação à distribuição dos produtos cárneos, essa conta com uma realidade

tecnológica mais avançada que aquela dos outros elos da cadeia agroindustrial da carne

bovina. A evolução do mercado varejista, marcada pela concentração das grandes cadeias de

supermercados em busca de economias de escala e escopo e pela busca de estratégias

diferentes dessas por lojas independentes, tem impulsionado a modernização tecnológica

desse setor. A tecnologia da informação, por exemplo, passou a ser amplamente utilizada,

interligando e automatizando, em tempo real, as transações de compra e controle de estoques

entre produtores/fornecedores e pontos de venda.

24

Um dos caminhos para melhorar a coordenação da cadeia no Brasil é a melhor

integração entre o sistema de sanidade desenvolvido e mantido pelo governo, com o objetivo

de rastrear a sanidade animal conhecido por SISBOV (Sistema de Gestão para Certificadoras

de Rebanho Bovino e Bubalino) e as certificadoras do sistema, pois ainda coexistem

produtores, frigoríficos e distribuidores em diferentes estágios de implantação do sistema de

rastreabilidade (BRASIL, 2007).

Existem possibilidades concretas de continuidade do crescimento das exportações

brasileiras, e isso depende da capacidade da cadeia produtiva nacional de atender às

exigências do mercado externo.

Em estudo realizado para a cadeia da bovinocultura em Mato Grosso, relata-se essas

mesmas condições heterogêneas dos estabelecimentos que são encontradas em todo país de

modo geral.

Em termos de tecnologia de abate e processamento, de modo geral, os

estabelecimentos mais tecnificados e orientados para mercados mais

exigentes apresentam sistemas modernos e informatizados, enquanto aqueles

menos tecnificados encontram-se tecnologicamente defasados e em

condições precárias (BRASIL, 2001). Em comparação ao nível tecnológico

dos frigoríficos estrangeiros, os brasileiros estão em igual patamar, havendo

somente maior defasagem para o caso dos processos produtivos,

principalmente relacionados aos subprodutos do boi (FAMATO; FABOV,

2008. p. 309).

Em certo nível, o levantamento do setor de abate e processamento para o estado de

Mato Grosso possui características gerais semelhantes às descritas nos trabalhos ora citados.

Percebe-se, em Mato Grosso, um grupo de unidades frigoríficas mais tecnificado e voltado

para exportação e outro grupo menos tecnificado que atende ao mercado interno.

Quanto à disponibilidade de máquinas, equipamentos e instalações para servir de

base aos processos produtivos, o setor tem ao seu dispor tecnologia relativa aos insumos

disponíveis, que também o coloca em igual nível de competitividade com as indústrias

frigoríficas estrangeiras. Da mesma forma, a indústria beneficia-se com a disponibilidade de

tecnologia e conhecimento voltados para aprimoramento dos processos de produção, da

preparação e manipulação da carne, de seus derivados e subprodutos. Entretanto, apesar da

disponibilidade de conhecimento para aprimoramento dos processos de produção e das

características dos produtos e subprodutos, ressalta-se o potencial de avanço que a indústria

25

frigorífica da bovinocultura de corte tem, uma vez que muito ainda pode ser feito para atingir

o nível de sofisticação e diversificação de produtos derivados de outros tipos de carne,

principalmente, aqueles oriundos do setor de suínos e aves.

2.2.5 Canais de Comercialização e Coordenação dos Segmentos

Os canais de comercialização mais habitualmente utilizados no estado de Mato

Grosso, cerca de 95% das vendas da carne para o exterior são realizadas por traders

(atravessadores) e o pagamento é à vista, ou seja, o recebimento é feito quando a mercadoria

chega ao destino. Cabe ressaltar que não existem contratos de garantia de preços futuros ou de

fornecimento. A maior parte do volume exportado pelas empresas (80%) é de carne in natura

resfriada ou congelada. A carne industrializada tem como principais destinos os EUA e o

Reino Unido, mercados responsáveis pela compra de 90% do volume de carne industrializada

brasileira. Os miúdos são destinados para a Ásia. Os outros mercados compram carne in

natura do dianteiro ou traseiro do animal. Os frigoríficos trabalham com cortes específicos

para alguns países ou mercados (FAMATO; FABOV, 2008).

Devido às barreiras sanitárias, os EUA não adquirem carne bovina brasileira in

natura, mas segundo a Secretaria de Comércio Exterior (MDIC, 2008), confirmados pela

Abiec (2007), em 2006 os EUA compraram um pequeno volume de carne in natura brasileira,

correspondendo a 0,09% do total de carne in natura exportado. Assim, nota-se que a maior

parte da carne exportada para os EUA é industrializada, como preparações e conservas de

carnes cozidas com maior valor agregado.

Em Mato Grosso, segundo MDIC (2008), a empresa que mais se destacou no setor

de carne em 2008 foi o Grupo JBS-Friboi, que comercializou US$ 281.289.467 F.O.B.,

representando 3,60% de tudo que foi exportado pelo estado, contudo, esses valores foram

menores que no ano anterior, em que a empresa tinha participação de 5,45% do total

exportado pelo estado. Em Mato Grosso, a JBS-Friboi tem unidades em Araputanga, Barra do

Garças, Pedra Preta e Cáceres, que comercializam carne in natura, extrato de carne, carne

cozida e congelada, estômago congelado, miúdos e tendão desidratado, dentre outros

subprodutos. Mais adiante na subseção de estrutura de mercado será abordado a importância

adquirida pela JBS-Friboi no mercado mundial de proteína animal.

26

Em geral, como há uma heterogeneidade da demanda por carne dos países

importadores, isso gera um processo de diferenciação dos produtos exportados para esses

mercados, o que faz com que os frigoríficos procurem fugir das características de commodity

do produto, por meio de variações nos tipos de cortes, marcas, rótulos e embalagens.

Em termos de coordenação da cadeia, existe a necessidade de avanços das parcerias

entre pecuaristas e frigoríficos, estreitando o relacionamento entre os agentes. As parcerias

podem assumir a forma de contratos, sistemas compartilhados de informações e a busca de

outras ações que permitam a distribuição equilibrada dos ganhos da atividade.

O desenvolvimento de sistemas precisos e confiáveis de rastreabilidade dos animais

ainda é um dos desafios enfrentados pelos frigoríficos nacionais. Atualmente, esse sistema

permite somente a rastreabilidade por lotes de animais abatidos.

A coordenação no agronegócio da carne, conforme Zylbersztajn e Machado Filho

(2000) e IPARDES; UFSCAR; IBPQ (2002) apresentam um misto de coordenação contratual

de um subsistema de baixa qualidade, no qual a carne é uma commodity, as relações

comerciais estabelecem-se por contato pessoal entre o açougue e o consumidor, sem garantias

de origem ou qualidade, sendo o preço o principal direcionador dos negócios, e açougues e

feiras os principais locais de venda.

Em outro subsistema, considerado de alta qualidade, com maior grau de informação

em poder do consumidor, as transações dos frigoríficos ocorrem com o distribuidor

(varejista/atacadista). A comercialização é realizada com o produto carne muitas vezes

desossado e empacotado, havendo pressões por atributos de qualidade como cor, textura,

maciez e segurança do produto, e os preços estariam refletindo estes atributos. Os atacadistas

apresentam-se como alternativa de comércio, mas com grande expansão de redes

supermercadistas.

A transação entre o abatedouro/frigorífico e o atacadista/varejista no subsistema de

menor qualidade dar-se-ia sem troca de opiniões com o consumidor final, vendas de carcaças

inteiras e com intermediários compradores. No subsistema de maior qualidade, existirá

contato direto com o varejista e, assim, com possibilidade de fluxo de informações entre o

frigorífico e o consumidor final, negociando carne desossada e empacotada e com pressões

por qualidade.

27

Em geral, os sistemas mais avançados tecnicamente requerem adoção de práticas as

quais exigem supervisão, controle e certificação, seja via contratos e fiscalização da própria

empresa líder do sistema, sejam pelos requisitos de demanda.

O estado de Mato Grosso apresenta algumas peculiaridades que requerem cautela.

Uma delas envolve as chamadas áreas de fronteira. O estado divide com a Bolívia, Paraguai e

outros estados que ainda não estão livres da aftosa. Dessa forma, muitas vezes é penalizado

com zoneamentos contrários à exportação de carne bovina para mercados com melhores

remunerações do produto. Além destas áreas, tem-se também a de restrição devido à febre

aftosa, que, embora já esteja controlada em Mato Grosso há 13 anos, mas pelo fato de fazer

divisas com áreas infectadas, é empecilho e motivo para a existência de ―áreas não

habilitadas‖ para exportação para a União Européia.

2.2.6 Insumos

O estado de Mato Grosso tem o maior rebanho bovino do país e tal condição permite

uma disponibilidade quantitativa de animais para o setor de abate. Considera-se que houve

certa superioridade da oferta de animais em relação à capacidade de abate (procura por

animais terminados) nos finais de 2006 e início de 2007, e, nessa condição, os frigoríficos

encontraram-se em uma situação favorável, uma vez que, dentro da grande disponibilidade de

animais no mercado, é possível, até certo limite, escolher e comprar os melhores animais.

Adicionalmente, nesta situação de maior oferta de animais em relação à demanda,

houve favorecimento ao segmento frigorífico quanto aos preços de compra destes. Porém, em

um estágio mais atual, desde meados de 2007, percebeu-se uma inversão significativa deste

ciclo de superoferta de animais terminados para o abate. Tal fato decorreu de elevado abate de

matrizes iniciado em 2003, o que culminou, em 2006, com o abate de 50% de animais machos

e 50% de fêmeas, implicando na redução de fêmeas em todas as faixas etárias da

bovinocultura (0-12 meses, 13 - 24 meses; 24- 36 meses e acima de 36 meses).

Quando se consideram os outros insumos de produção do setor de abate e

processamento, ou seja, aditivos, embalagens e envoltórios, o setor tem disponibilidade

adequada desses em termos de quantidade e qualidade. Dentre estes, destacam-se as

28

embalagens, as quais têm sofrido importantes aprimoramentos com o objetivo de melhorar a

conservação e o acondicionamento das carnes bovinas.

2.2.7 Relações de Mercado

No que diz respeito ao relacionamento entre frigoríficos e fornecedores de insumos,

que não os pecuaristas, existe uma situação relativamente tranqüila, sem a presença de

conflitos e empecilhos ao desempenho competitivo da produção de carne bovina.

No caso do estado de Mato Grosso, maior cuidado no processo de transporte dos

animais terminados para o abate, transparência no processo de pesagem e toalete e a não

adoção de um sistema de classificação e tipificação de carcaça bovina parecem ser as grandes

causas dos conflitos que ocorrem entre estes dois elos da cadeia produtiva. Vale ressaltar que

este conflito marcado por desconfiança e oportunismo de ambos os lados é responsável pelo

maior prejuízo da cadeia de bovinocultura de corte de Mato Grosso em termos de

competitividade (FAMATO; FABOV, 2008).

Por sua vez, o relacionamento entre frigoríficos e compradores de carne, apesar de

marcado por uma situação de desequilíbrio de poder em favor dos últimos, está em melhores

condições do que o relacionamento frigoríficos-pecuaristas. Foi geral a queixa das unidades

frigoríficas consultadas quanto à situação de barganha e poder que, principalmente, grandes

redes de distribuição de carnes, entre elas supermercados, têm em relação aos

estabelecimentos frigoríficos. Segundo estes, os compradores de carne têm uma posição de

compra privilegiada, em razão da grande oferta de produto no mercado, o que faz com que

eles ditem condições de preço, pagamento e qualidade. Tal aspecto é devido à concentração

dos estabelecimentos compradores de carne na mão de um número relativamente inferior em

comparação às unidades frigoríficas produtoras de carne.

A rastreabilidade apresenta-se como uma ferramenta de grande potencial para

melhoria do sistema de gestão de marketing dos frigoríficos. Se feita com sucesso nos elos

anteriores ao frigorífico, a rastreabilidade pode oferecer a possibilidade de segmentação de

mercado, indicando os ajustes a serem implementados na linha de produção para atendimento

a mercados com exigências específicas.

29

Todavia, apesar de os frigoríficos exportadores fazerem uso dessa ferramenta para

seu processo de estratégia de marketing, de modo geral, os frigoríficos de Mato Grosso

voltados para o mercado interno, parecem não explorar a contento as possibilidades que as