ajuste fiscal - eesp.fgv.br§as públicas- 28.09.2016_fgv.pdfvisão geral ‐quadro fiscal é...

TRANSCRIPT

Ajuste fiscalContribuições para o debate sobre as saídas para a crise

Felipe SaltoAssessor parlamentar no Senado e professor dos cursos Master da FGV/EESP

FGV/EESP| 28 de setembro de 2016

Visão geral‐ Quadro fiscal é alarmante e requer uma mescla de ações

- A chamada PEC do Teto, sozinha, não resolve o problema fiscal

- Não há condições econômicas, sociais e políticas de manter o atual padrão de gasto com pessoal em nível local e federal

- Mudanças legais e uso de dispositivos já existentes devem ser buscados. A crise é o momento mais oportuno

- Recuperar a capacidade de crescer é a prioridade zero do Brasil

- Uma série de medidas pode servir ao propósito de apagar o incêndio e, assim, ajudar o governo ganhar tempo e espaço no Congresso

Contexto econômico

13.253 15.690

849 14.190

5.998

36.528

34.539

55.904

‐

10.000

20.000

30.000

40.000

50.000

60.000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Brasil China Coreia do Sul Estados Unidos

1980: Brasil = 2,2 x a Coréia2015: Coréia = 2,3 x o Brasil

PIB per capita em paridade do poder de compra em dólares de 2015

Fonte: Fundo Monetário Internacional – World Economic Outlook.

Evolução comparada do PIB

Elaboração própria.

Hiato do produto0.5% 1.

1%

2.7%

1.7%

1.7%

2.8%

‐0.9%

‐0.8% ‐0.1%

‐1.2%

‐1.9%

‐3.1%

‐4.2%

‐2.9% ‐2

.0% ‐1.2%

‐1.7%

‐0.2%

0.3%

‐5%

‐4%

‐3%

‐2%

‐1%

0%

1%

2%

3%

4%

Termos de troca (2006 = 100)

dez/02:89,4

out/2011132,5

out/1598,3

80,0

90,0

100,0

110,0

120,0

130,0

140,0ou

t/99

jul/0

0

abr/01

jan/02

out/02

jul/0

3

abr/04

jan/05

out/05

jul/0

6

abr/07

jan/08

out/08

jul/0

9

abr/10

jan/11

out/11

jul/1

2

abr/13

jan/14

out/14

jul/1

5

50% de aumento entre 2002 e 2011

Queda de mais de 25% entre 2011 e 2015

Fonte: IpeaData. Elaboração própria.

PIB

per

cap

ita

em p

arid

ade

do p

oder

de

com

pra

(US

$)

jul/14:78

jan/16:122

ago/16:95

jul/14:2,22

jan/16:4,05

ago/16:3,21

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

0

50

100

150

200

250

ago/

94ju

n/95

abr/9

6fe

v/97

dez/

97ou

t/98

ago/

99ju

n/00

abr/0

1fe

v/02

dez/

02ou

t/03

ago/

04ju

n/05

abr/0

6fe

v/07

dez/

07ou

t/08

ago/

09ju

n/10

abr/1

1fe

v/12

dez/

12ou

t/13

ago/

14ju

n/15

abr/1

6

Câmbio real (jun/1994 = 100) (eixo da esquerda) Câmbio nominal (eixo da direita)Fonte: Banco Central. Elaboração própria.

Taxa de câmbio nominal e índice real

Juros reais estão subindo rapidamente

Juros reais

• XXXX

Contas públicas

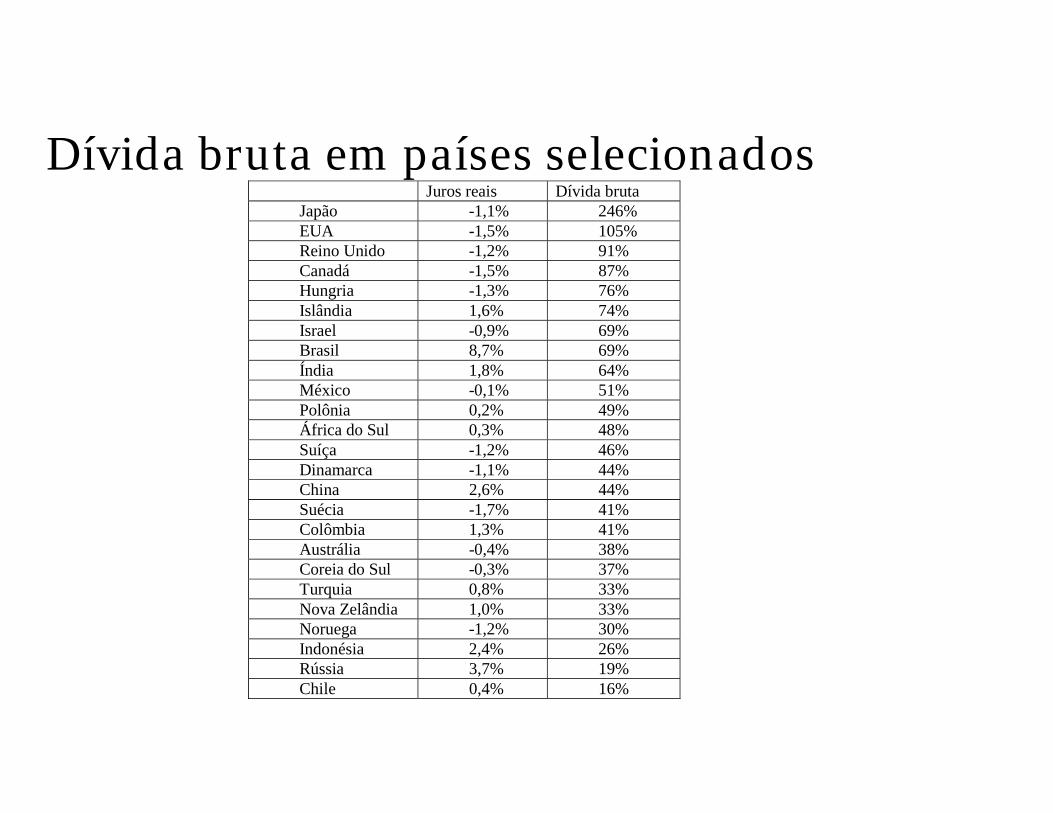

Dívida bruta em países selecionados

Juros reais Dívida bruta Japão -1,1% 246% EUA -1,5% 105% Reino Unido -1,2% 91% Canadá -1,5% 87% Hungria -1,3% 76% Islândia 1,6% 74% Israel -0,9% 69% Brasil 8,7% 69% Índia 1,8% 64% México -0,1% 51% Polônia 0,2% 49% África do Sul 0,3% 48% Suíça -1,2% 46% Dinamarca -1,1% 44% China 2,6% 44% Suécia -1,7% 41% Colômbia 1,3% 41% Austrália -0,4% 38% Coreia do Sul -0,3% 37% Turquia 0,8% 33% Nova Zelândia 1,0% 33% Noruega -1,2% 30% Indonésia 2,4% 26% Rússia 3,7% 19% Chile 0,4% 16%

Dívida e déficit do setor público

• XXXX

Projeções para a dívida pública brutaDívida pública bruta como % do PIB

Fonte: Banco Central do Brasil.

dez/0655,5%

out/0961,1%

dez/1051,8%

fev/1452,1%

dez/1566,2%

dez/1672%

dez/1779%

dez/1885%

40,0%

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

75,0%

80,0%

85,0%

90,0%de

z/06

jun/07

dez/07

jun/08

dez/08

jun/09

dez/09

jun/10

dez/10

jun/11

dez/11

jun/12

dez/12

jun/13

dez/13

jun/14

dez/14

jun/15

dez/15

jun/16

dez/16

jun/17

dez/17

jun/18

dez/18

Quadro geral do gasto federal

Fonte: Elaboração própria com dados do Tesouro.

Evolução das receitas e despesas primárias

15,0%

16,0%

17,0%

18,0%

19,0%

20,0%

21,0%

22,0%

23,0%

24,0%

25,0%Receitas e despesas primárias totais ‐ % do PIB

Receitas primárias Despesas primárias (inclusive transferências)

Taxa de crescimento real

Fonte: Elaboração própria com dados do Tesouro.

Gastos primários Receita líquida1999‐2002 3,2% 5,2%2003‐2006 7,4% 7,1%2007‐2010 9,3% 9,1%2011‐2014 3,8% 0,6%

Estados – gastos com pessoal alarmantes

Fonte: Pedro Jucá Maciel.

PEC do teto

Os quatro (pelo menos) problemas da PEC:

PEC do teto *Ver estudo com J.R.Afonso

– http://portalibre.fgv.br/lumis/portal/file/fileDownload.jsp?fileId=8A7C82C5557F25F201560967EA3D652D

Vinculações/ indexações

Fonte: Elaboração própria.

Vinculações/ indexações

Fonte: Elaboração própria.

PEC do teto• Premissas comuns aos dois cenários (I e II):‐ O PIB real crescerá em média 2,6% ao ano entre 2017 e 2035 ‐ Em ambos cenários, em 2016, a despesa cresce perto de 1% em termos reais

• Premissa do cenário I:‐ As despesas crescem pela inflação passada.

• Premissas do cenário II:‐ Os gastos têm dois padrões de crescimento em dois períodos distintos:

‐ Entre 2017 e 2025, o gasto cresce pelo centro da meta de inflação (4,5%)‐ Entre 2026 e 2035, o gasto cresce pela meta de inflação + o PIB previsto para o ano pela pesquisa Focus

PEC do teto *Ver artigo publicado pelo ITV:http://itv.org.br/pensando-o-brasil/economia/os-quatro-problemas-da-pec-do-teto

Regras fiscais em outros países• Mais uma jabuticaba? *Análise contida no artigo “A PEC do teto e o resto do mundo” (Afonso, Salto e Ribeiro) –

Revista Conjuntura Econômica da FGV (NO PRELO – NÃO CITAR)

O ajuste não se restringe ao primário

• Lucro cambial do Banco Central tem sido repassado aoTesouro para cobertura de gastos primários

• Legislação de 2008 abriu essa brecha...

• Risco: financiamento inflacionário do déficit público

• É preciso urgentemente limitar a dívida da União (PRS84/2007 nos termos do substitutivo de José Serra)

• Operações compromissadas: R$ 1,0 trilhão comremuneração equivalente à Selic

O ajuste não se restringe ao primário

• Dívida curta (inclusive compromissadas) x dívida longa (%)

10%

90%

3%

97%

8%

92%

7%

93%

5%

95%

39%

61%

0%

20%

40%

60%

80%

100%

120%

Curto prazo

Longo prazo

Curto prazo

Longo prazo

Curto prazo

Longo prazo

Curto prazo

Longo prazo

Curto prazo

Longo prazo

Curto prazo

Longo prazo

EUA Austrália Itália Portugal Alemanha Brasil

2013

Como desatar o nó???• Interromper todos os reajustes salariais previstos: R$ 100 bilhões a menos ao final de quatro anos

(considerando-se desdobramentos sobre estados e municípios)

• Cortar os subsídios e subvenções econômicas à metade: R$ 20 bilhões

• Revisão de todos os contratos da administração pública com o setor privado: R$ 12bilhões/ano (próxima tela)

• Elevação da CIDE: mais de R$ 40 bilhões (incluindo estados e municípios)

• Securitizar a dívida ativa (PLS 204/2016 – Serra): R$ 85 bilhões/ano

• Reverter parte das desonerações concedidas nos últimos anos (folha, IPI e outras): R$ 30 bilhões/ano

• Alterar a Lei nº 11.803/2008 para cortar os laços incestuosos entre Tesouro e Bacen

• Limitar a dívida da união (PRS – Serra)

• Mudança na gestão de pessoal do setor público (próximas telas)

Gestão importa...

*Ver estudo publicado naFolha/Ilustríssima (Salto e Marconi):http://www1.folha.uol.com.br/ilustrissima/2015/08/1674874-ajuste-pode-ser-feito-sem-cortar-conquistas-sociais-importantes.shtml

Medidas** para melhorar a gestão de pessoal

** Fonte: estudo do especialista Luiz Arnaldo Cunha

"Art. 4o Autorizada por lei, a extinção de cargo público far‐se‐á mediante ato privativo do Presidente da República.

Art. 5o Extinto o cargo ou declarada sua desnecessidade, o servidor estável nele investido será imediatamente posto em disponibilidade, com remuneração proporcional ao respectivo tempo de serviço.

Art. 6o A remuneração do servidor em disponibilidade será proporcional a seu tempo de serviço, considerando‐se, para o respectivo cálculo, um trinta e cinco avos da respectiva remuneração mensal, por ano de serviço, se homem, e um trinta avos, se mulher."

Disponibilidade: decreto n. 3151/1999

Medidas** para melhorar a gestão de pessoal

** Fonte: estudo do especialista Luiz Arnaldo Cunha

OBRIGADO!

Felipe Saltohttps://blogdosalto.wordpress.com/