agrocurso fazu

TRANSCRIPT

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 1

PROGRAMA AGROCURSO

PLANEJAMENTO E GESTÃO NA FAZENDA DE PECUÁRIA DE CORTE

Professor José Renato Araujo

Realização:

FAZU, CANAL RURAL e ABCZ

UBERABA

2.012

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 2

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................................................ 4

2 POSICIONAMENTO .................................................................................................................................. 4

2.1 FAZENDAS NO BRASIL ATÉ A DÉCADA DE 50 ........................................................................................... 4 2.2 INTRODUÇÃO DA PECUÁRIA DE CORTE NO BRASIL .................................................................................. 5 2.3 DESENVOLVIMENTO DA PECUÁRIA DE CORTE NO BRASIL. ...................................................................... 5 2.4 EVOLUÇÃO DO REBANHO E USO DA TERRA. ............................................................................................. 6 2.5 PIB DO AGRONEGÓCIO E PARTICIPAÇÃO DA PECUÁRIA ........................................................................... 6

3 TENDÊNCIAS .............................................................................................................................................. 7

3.1 FAZENDAS NO BRASIL APÓS A DÉCADA DE 50 ......................................................................................... 7 3.2 COMPETITIVIDADE .................................................................................................................................. 7

4 O PROCESSO DE GESTÃO ...................................................................................................................... 8

5 ESTRATÉGIA EMPRESARIAL ............................................................................................................... 9

6 PLANEJAMENTO .................................................................................................................................... 10

6.1 MISSÃO ................................................................................................................................................. 10 6.2 VALORES .............................................................................................................................................. 10 6.3 VISÃO DE FUTURO ................................................................................................................................. 11 6.4 NÍVEIS DE PLANEJAMENTO .................................................................................................................... 11

7 CICLO P.D.C.A. ......................................................................................................................................... 12

8 ANÁLISE DE AMEAÇAS E OPORTUNIDADES ................................................................................. 12

8.1 MACROAMBIENTE ................................................................................................................................. 13 8.2 ANÁLISE SETORIAL ............................................................................................................................... 13 8.3 ANÁLISE S.W.O.T................................................................................................................................. 13 8.4 TOMADA DE DECISÃO ............................................................................................................................ 14 8.5 EXECUÇÃO ............................................................................................................................................ 14

9 CRONOGRAMA ....................................................................................................................................... 15

10 LEVANTAMENTO DOS RECURSOS ................................................................................................... 15

10.1 INFORMAÇÕES FÍSICAS E ESTRUTURAIS ................................................................................................. 16 10.2 INFORMAÇÕES CLIMÁTICAS .................................................................................................................. 16 10.3 DISTRIBUIÇÃO DO USO DO SOLO ............................................................................................................ 16 10.4 COMPOSIÇÃO DAS PASTAGENS .............................................................................................................. 16 10.5 INFRA ESTRUTURA ................................................................................................................................ 16 10.6 MAQUINAS E IMPLEMENTOS .................................................................................................................. 17 10.7 INFORMAÇÕES DO REBANHO ................................................................................................................. 17 10.8 LEVANTAMENTO DO MANEJO ................................................................................................................ 17 10.9 INFORMAÇÕES ADMINISTRATIVO FINANCEIRAS..................................................................................... 18

11 METAS E OBJETIVOS ............................................................................................................................ 18

11.1 HIERARQUIA DAS METAS ....................................................................................................................... 18

12 ÍNDICES ZOOTÉCNICOS....................................................................................................................... 19

12.1 ÍNDICES REPRODUTIVOS ........................................................................................................................ 19 12.2 ÍNDICES PRODUTIVOS ............................................................................................................................ 20

13 RECURSOS HUMANOS .......................................................................................................................... 21

13.1 MOTIVAÇÃO PARA O TRABALHO ........................................................................................................... 22 13.2 MOTIVOS INTERNOS .............................................................................................................................. 22 13.3 AS OITO SAÚDES.................................................................................................................................... 23 13.4 LIMITE DO DESEMPENHO ....................................................................................................................... 23 13.5 MOTIVOS EXTERNOS ............................................................................................................................. 23 13.6 LIDERANÇA ........................................................................................................................................... 24

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 3

13.7 DIFICULDADE NO TRABALHO DE GRUPOS .............................................................................................. 25 13.8 REMUNERAÇÃO VARIÁVEL .................................................................................................................... 25 13.9 COMUNICAÇÃO INTERNA ...................................................................................................................... 26 13.10 COMUNICAÇÃO INTERNA .................................................................................................................. 27 13.11 NORMAS ........................................................................................................................................... 27 13.12 PLANO DE CARGO E SALÁRIOS .......................................................................................................... 27 13.13 CURSOS E TREINAMENTOS ................................................................................................................ 28

14 LEGISLAÇÃO ........................................................................................................................................... 29

15 FINANÇAS ................................................................................................................................................. 29

15.1 PLANO DE CONTAS ................................................................................................................................ 29 15.2 RECEITAS .............................................................................................................................................. 30 15.3 CUSTOS ................................................................................................................................................. 30

15.3.1 Custos Diretos e Indiretos ........................................................................................................... 30 15.3.2 Custos Fixos e variáveis .............................................................................................................. 30

15.4 DEPRECIAÇÃO ....................................................................................................................................... 31 15.5 CUSTO DE OPORTUNIDADE DE CAPITAL ................................................................................................. 32 15.6 AVALIAÇÃO DOS CUSTOS PECUÁRIOS .................................................................................................... 32 15.7 ORÇAMENTO ......................................................................................................................................... 32

15.7.1 Previsão de receitas ..................................................................................................................... 32 15.7.2 Previsão de despesas ................................................................................................................... 33

15.8 CUSTO DO BEZERRO DESMAMADO ........................................................................................................ 34 15.9 CUSTO DA ARROBA PRODUZIDA. ........................................................................................................... 36 15.10 FLUXO DE CAIXA .............................................................................................................................. 37 15.11 ANÁLISE DE PROJETOS DE INVESTIMENTO ......................................................................................... 38

15.11.1 Conceitos básicos de matemática financeira ............................................................................... 38 15.11.2 Capitalização dos juros ............................................................................................................... 38 15.11.3 VPL e TIR .................................................................................................................................... 39 15.11.4 Retorno sobre o investimento (R.I.O.) ......................................................................................... 40

16 SISTEMAS DE CONTROLE ................................................................................................................... 40

16.1 ETAPAS DO CONTROLE .......................................................................................................................... 42 16.2 FERRAMENTAS DE CONTROLE ............................................................................................................... 42 16.3 SISTEMAS DE CONTROLE ....................................................................................................................... 43 16.4 COLETA E PROCESSAMENTO DAS INFORMAÇÕES ................................................................................... 43 16.5 DESEMPENHO HUMANO ......................................................................................................................... 44 16.6 CONTROLE DE ESTOQUES ...................................................................................................................... 44 16.7 CONTROLE FINANCEIRO ........................................................................................................................ 45

16.7.1 Lucro bruto e lucro líquido.......................................................................................................... 45 16.7.2 Levantamento dos custos e despesas ........................................................................................... 45 16.7.3 Investimento total ........................................................................................................................ 45 16.7.4 Taxa de rentabilidade .................................................................................................................. 46

17 QUALIDADE TOTAL (QT) ..................................................................................................................... 46

17.1.1 Programa 5 S ............................................................................................................................... 47 17.1.2 Círculo de controle de qualidade (C.C.Q.) ................................................................................. 47 17.1.3 Procedimentos operacionais ....................................................................................................... 47 17.1.4 Aplicando na fazenda .................................................................................................................. 48

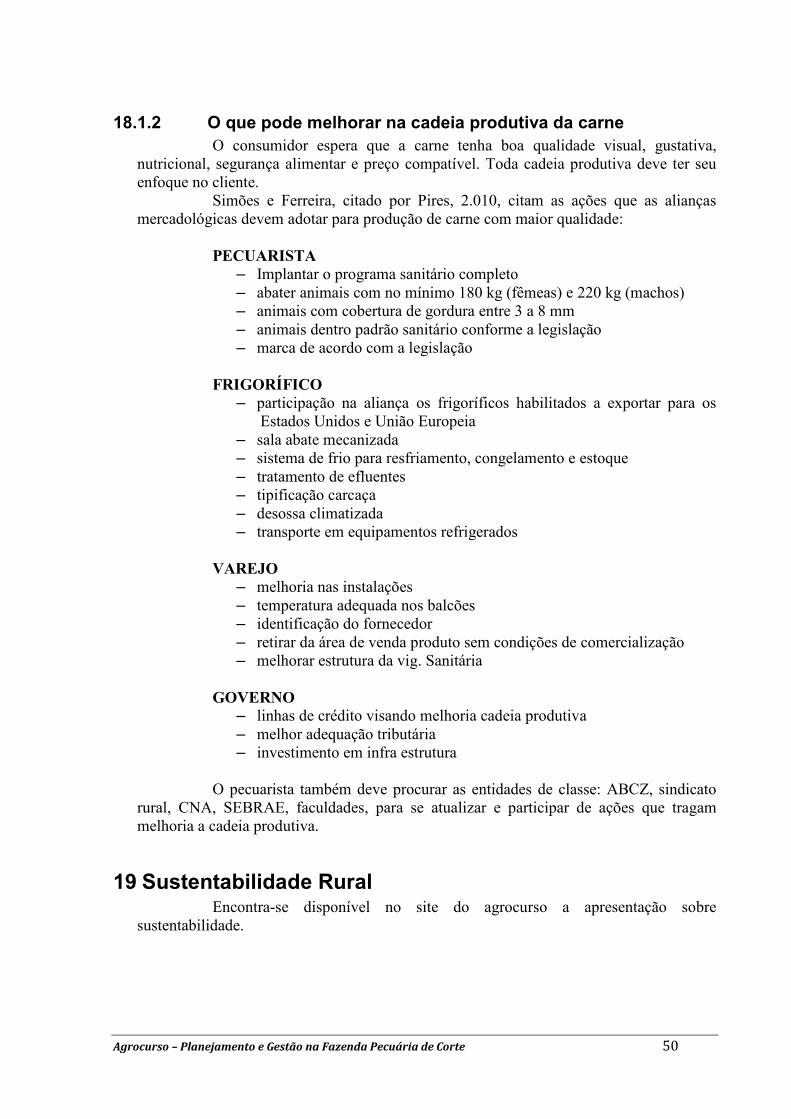

18 COMERCIALIZAÇÃO ............................................................................................................................. 48

18.1.1 Cadeia produtiva da carne no Brasil .......................................................................................... 49 18.1.2 O que pode melhorar na cadeia produtiva da carne ................................................................... 50

19 SUSTENTABILIDADE RURAL .............................................................................................................. 50

20 APLICAÇÃO PRÁTICA DO CURSO ..................................................................................................... 51

21 CONSIDERAÇÕES FINAIS ..................................................................................................................... 52

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 4

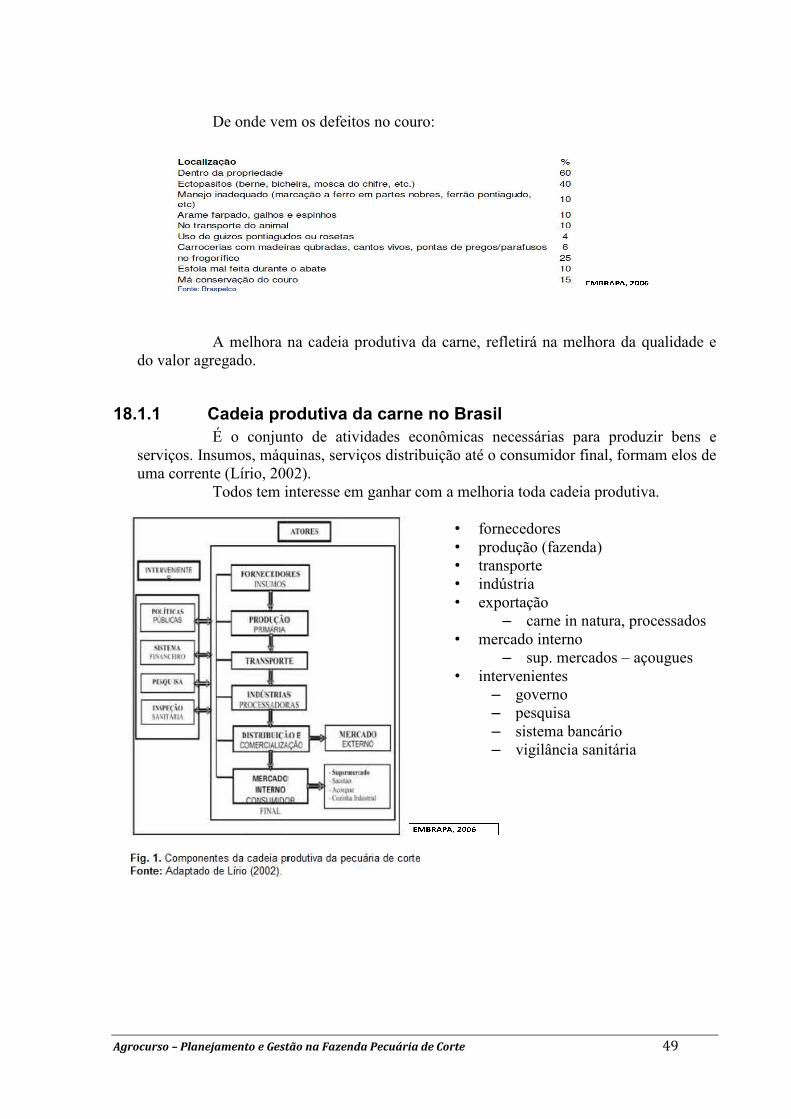

1 INTRODUÇÃO Administração e ou gestão são palavras do momento. Porém devemos lembrar que

somente a cerca de dois séculos, com advento da revolução industrial e a revolução francesa, o mundo ocidental industrializou-se, intensificou a globalização e tornou-se mais urbano. As atividades econômicas se concentraram nas empresas gerando um enriquecimento nunca visto na história da humanidade. E este enriquecimento, apesar de não ter sido igualitário, atingiu várias camadas sociais, criando uma sociedade urbana e consumidora, bem diferente da sociedade rural e auto sustentável que sempre caracterizou a humanidade.

A base de todo esse desenvolvimento, deve-se a criação das empresas e corporações que nada mais são do que organizações sociais com propósitos de geração de produtos e ou serviços.

A atividade pecuária extensiva de corte, não ficou imune a esse movimento. Historicamente o setor era visto como conservador e altamente lucrativo. Lembrem-se da música e da novela “O Rei do Gado”, retratando um personagem e suas diversas fazendas com milhares de cabeça de gado.

Mudanças nos hábitos alimentares, como por exemplo, aumento no consumo de carnes brancas (aves e peixes) modificou o cardápio semanal do brasileiro, que tinha a carne bovina como sua base, e isso tem sido um dos fatores afetam os preços.

O avanço da cultura da cana-de-açúcar e da soja em áreas tradicionais de pecuária, tem “empurrado” o setor para outras fronteiras agrícolas.

O setor frigorífico também mudou radicalmente. Temos hoje no Brasil as maiores empresas processadoras de carne, que possuem grande poder de barganha pressionando os preços da arroba.

Neste cenário de intensa mudança, o pecuarista deve tomar as rédeas de seu negócio conduzindo-o à lucratividade. O planejamento e a gestão são importantes ferramentas que trazem profissionalismo e indicadores que auxiliam na busca de metas e da lucratividade.

Este material é uma pequena síntese do extenso assunto gestão e planejamento estratégico.

No final da apostila tem indicações de livros, sites e referências usadas em nosso curso.

Leia bastante, converse muito, faça cursos e treinamentos e adote a gestão na sua fazenda e na sua vida.

2 POSICIONAMENTO A premissa do planejamento se baseia na tríade: DE ONDE VIEMOS?, ONDE

ESTAMOS ? E PARA ONDE QUEREMOS IR ? As palavras mais recorrentes nos últimos anos, é velocidade de mudança, e as

empresas (fazendas) que têm sobrevivido são as que se adaptaram mais rapidamente à estas mudanças. Aliás podemos e devemos fazer um paralelo com a teoria da evolução das espécies do geneticista inglês Charles Darwin, onde sobrevivem os indivíduos mais adaptados e não os mais fortes.

2.1 Fazendas no Brasil até a década de 50 Até a década de 1.950, as propriedades rurais no Brasil tinham algumas

características comuns. Somente plantavam ou exploravam a terra onde tinham condições de produzir, ou seja, a falta de maquinário e tecnologia limitava a exploração do solo.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 5

As fazendas tinham produção diversificadas, com hortas, criação de animais, produção de leite, plantio de alimentos que geravam auto sustentabilidade e quando havia excedente, este era comercializado regionalmente.

Grandes colônias eram comuns, visto que a maior parte da população residia na área rural. Os trabalhadores eram versáteis e faziam todas as atividades diárias. A infra estrutura de estradas e telecomunicações praticamente era inexistente e as fazendas ficavam isoladas, obrigando-as a serem autossuficiente.

Também devido a falta de tecnologia e energia, praticamente não se fazia conservação dos produtos. Tratores e maquinários quando disponíveis, eram importados e com preços inviáveis de se adquirirem, além da falta de disponibilidade de combustíveis, e mão de obra para manutenção e reforma destas máquinas (ARAÚJO, J.M. 2009 ).

2.2 Introdução da pecuária de corte no Brasil Quando os portugueses aqui chegaram, não encontraram gado bovino. Acredita-se

que Martin Afonso de Souza, donatário da Capitania de São Vicente, introduziu o gado necessário ao trabalho no transporte de cargas e produção de carne e leite, proveniente das ilhas dos Açores. Através dos bandeirantes, este núcleo inicial, disseminou-se principalmente para o sul e o sudeste brasileiro. No Rio Grande do Sul, os jesuítas trouxeram animais provenientes da Argentina.

Já Tomé de Souza em 1.550 trouxe gado de cabo verde que acabou se espalhando pela Bahia e pelo nordeste.

Este gado importado por raças nativas de Portugal e Espanha, adaptou-se bem no Brasil e e formou grandes rebanhos denominados crioulos, onde através de seleção surgiram raças conhecidas: Caracu, Curraleiro, Mocho Nacional, China entre outros.

Entre os séculos XVII e XIX houve introdução de gado com aptidão leiteira. Finalmente a introdução de raças zebuínas de origem indiana, que é a base da

pecuária de corte no Brasil, ocorreu após a segunda metade do século XX. Inicialmente no estado do Rio de Janeiro pela empresa Hagenbeck. Nessa época a raça zebuína sofreu forte preconceito dos criadores de gado europeu. A introdução do gado no Brasil se divide entre as fases:

a) Colonial (séculos XV a XVII) b) Antiga (séculos XVIII e XIX) c) Contemporânea (séculos XIX e XX) (Peixoto, A.M., in Pires, A.V.2010)

2.3 Desenvolvimento da pecuária de corte no Brasil. Após a introdução inicial, a atividade de exploração de criação de gado de corte

ganhou importância econômica com expansão da fronteira agrícola e a introdução das raças zebuínas no centro-norte e raças europeias no sul e sudeste. Mas este crescimento foi quase que vegetativo. Grandes fazendas com baixa produtividade e taxas de ocupação irrisórias.

A introdução de novas forrageiras, maior controle de doenças e parasitos, propiciou o aumento do rebanho, porém ainda com baixo rendimento. (Peixoto, A.M., in Pires, A.V.2010)

A atividade pecuária de corte, sempre suscitou uma visão negativa na população urbana, por total falta de conhecimento da sua exploração.

Trabalho escravo, maus tratos com animais, desmatamento e posterior empobrecimento e degradação dos solos, sempre estiveram ligados ao segmento justa ou injustamente.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 6

2.4 Evolução do rebanho e uso da terra. Segundo dados do professor Aristeu Mendes Peixoto, o rebanho bovino no Brasil

era de 1,5 milhões de cabeças no século XVII. Dados do Ministério da Agricultura estima que atualmente o rebanho bovino

esteja em torno de 180 milhões de cabeças. Destas 35 milhões estão no processo produtivo de leite e cerca de 145 milhões de cabeças estão na atividade de corte. Mais de 90% deste rebanho é criado extensivamente e cerca de 14,5 milhões de cabeças são criadas no sistema confinamento e semi-confinamento.

A atividade de pecuária de corte está presente em todo Brasil e o maior destaque é a região Centro-Oeste com cerca 30% do rebanho.

Quanto a distribuição do uso do solo, estima-se que cerca de 158,7 milhões de hectares são usados com pecuária. Temos impressionantes 30 milhões de hectares de pastagens degradadas.

A técnica de Integração de Lavoura e Pecuária (IPL) já ocupa cerca de 2 milhões de hectares.

2.5 PIB do agronegócio e participação da pecuária

O PIB (Produto Interno Bruto) que mede a produção total de bens e serviços do Brasil foi cerca de R$ 3,70 trilhões (US$ 2 trilhões) no ano de 2.011 (Ministério da Fazenda).

O PIB do Agronegócio girou em torno de R$ 820 bilhões, ou cerca de 22% do PIB brasileiro.

A agricultura respondeu por 70% enquanto a pecuária ficou com os 30% restantes, ou cerca de R$ 255 bilhões.

Segundo dados da ABIEC (Associação Brasileira das Indústrias Exportadoras de Carnes), durante o ano de 2.011 foram exportados 5,4 bilhões de dólares com 1,097 milhões de toneladas de carne.

A maior parte foi carne in natura, com 819.924 toneladas e US$ 4,167 milhões, como mostra a FIGURA 02.

FIGURA 01 – Dados do PIB e uso da terra no Brasil –REVISTA DINHEIRO RURAL

Ávila, V. 2011

FIGURA 02 – Exportações de carne pelo Brasil, em 2.011 – http://www.abiec.com.br

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 7

3 TENDÊNCIAS Quando implantamos planejamento estratégico em nossa fazenda, é necessário

analisarmos tendências que influenciam o segmento que atuamos. Como perspectiva para o agronegócio mundial em geral, todas as principais entidades governamentais ou não, estão muito preocupadas com a grande expansão da população mundial. Somos cerca de 7 bilhões de pessoas em 2.012 e estima-se que chegaremos em 9 bilhões próximo à 2.050. No ano de 2.010, a população urbana ultrapassou a população rural.

Do ponto de vista do estrategista, isto indica uma necessidade crescente de produção de alimentos e cada vez com maior produtividade e automação, visto que teremos cada vez menos oferta de pessoas para trabalharem no campo.

FIGURA 03 – Tendências do crescimento da população mundial e distribuição entre população urbana e rural nas próximas década -ONU

3.1 Fazendas no Brasil após a década de 50 Segundo o pesquisador Massilon J. Araújo, de uma maneira geral, nossas

propriedades rurais adquiriram algumas características comuns após a década de 1.950. Com políticas de incentivo para atividade industrial, o Brasil passou por um forte movimento desenvolvimentista. Estradas, máquinas, exploração de petróleo e êxodo rural para as cidades que ofereciam muitas oportunidades de empregos e salários melhores.

As propriedades tiveram que aumentar suas áreas para ganharem escala, perderam autossuficiencia, pois tiveram que se especializar em poucos produtos. Aumentou-se a dependência de insumos e serviços externos, máquinas e tratores permitiram explorar toda a área da fazenda, exceto A.P.P. (áreas de preservação permanente) e reservas legais. Estradas, portos, bolsas de mercado futuro, pesquisa estão cada vez mais presentes no dia a dia. Enfim a fazenda se transformou em empresa e a profissionalização é o caminho para se adaptar as condições de mercado.

3.2 Competitividade Competitividade é a capacidade de um dado sistema produtivo (fazenda) obter

rentabilidade e manter participação de mercado no âmbito interno e externo (mercado internacional), de maneira sustentada. (Batalha, 2.001).

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 8

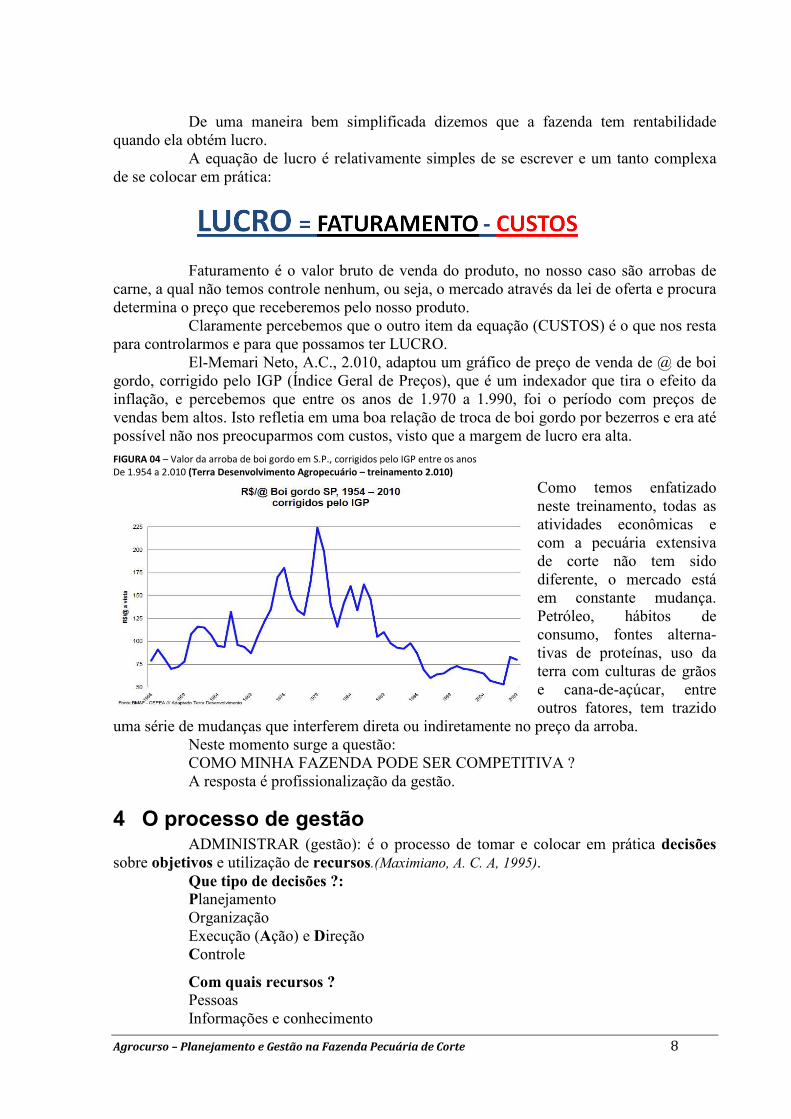

De uma maneira bem simplificada dizemos que a fazenda tem rentabilidade quando ela obtém lucro.

A equação de lucro é relativamente simples de se escrever e um tanto complexa de se colocar em prática:

Faturamento é o valor bruto de venda do produto, no nosso caso são arrobas de

carne, a qual não temos controle nenhum, ou seja, o mercado através da lei de oferta e procura determina o preço que receberemos pelo nosso produto.

Claramente percebemos que o outro item da equação (CUSTOS) é o que nos resta para controlarmos e para que possamos ter LUCRO.

El-Memari Neto, A.C., 2.010, adaptou um gráfico de preço de venda de @ de boi gordo, corrigido pelo IGP (Índice Geral de Preços), que é um indexador que tira o efeito da inflação, e percebemos que entre os anos de 1.970 a 1.990, foi o período com preços de vendas bem altos. Isto refletia em uma boa relação de troca de boi gordo por bezerros e era até possível não nos preocuparmos com custos, visto que a margem de lucro era alta.

FIGURA 04 – Valor da arroba de boi gordo em S.P., corrigidos pelo IGP entre os anos De 1.954 a 2.010 (Terra Desenvolvimento Agropecuário – treinamento 2.010)

Como temos enfatizado neste treinamento, todas as atividades econômicas e com a pecuária extensiva de corte não tem sido diferente, o mercado está em constante mudança. Petróleo, hábitos de consumo, fontes alterna-tivas de proteínas, uso da terra com culturas de grãos e cana-de-açúcar, entre outros fatores, tem trazido

uma série de mudanças que interferem direta ou indiretamente no preço da arroba. Neste momento surge a questão: COMO MINHA FAZENDA PODE SER COMPETITIVA ? A resposta é profissionalização da gestão.

4 O processo de gestão ADMINISTRAR (gestão): é o processo de tomar e colocar em prática decisões

sobre objetivos e utilização de recursos.(Maximiano, A. C. A, 1995). Que tipo de decisões ?: Planejamento Organização Execução (Ação) e Direção Controle

Com quais recursos ? Pessoas Informações e conhecimento

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte

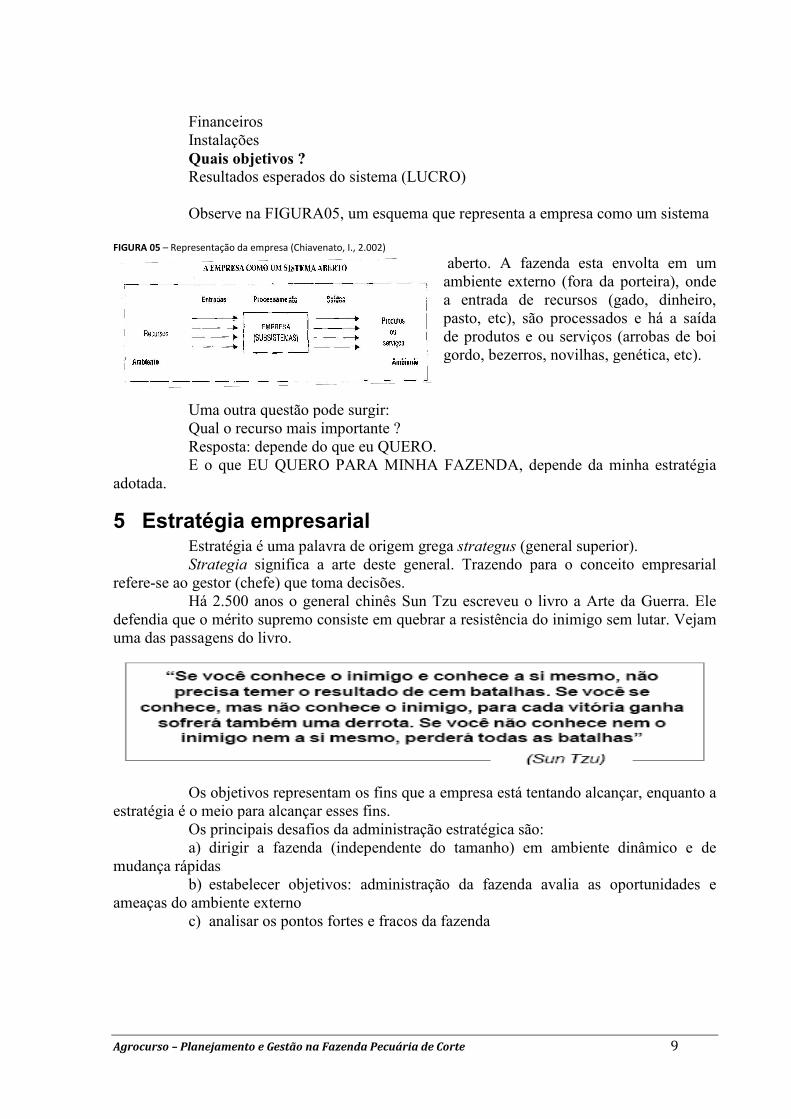

Financeiros Instalações Quais objetivos ?Resultados esperados do sistema (LUCRO) Observe na FIGURA05, um esquema que representa

FIGURA 05 – Representação da empresa (Chiavenato, I., 2.002)

Uma outra questão pode surgir:Qual o recurso mais importante ?Resposta: depende do que eu QUERO.E o que EU QUERO PARA MINHA FAZENDA

adotada.

5 Estratégia empresarial Estratégia é uma palavra deStrategia significa a arte deste general.

refere-se ao gestor (chefe) que toma decisões.Há 2.500 anos

defendia que o mérito supremo consiste em quebrar a resistência do inimigo sem lutar. uma das passagens do livro.

Os objetivos representam os fins que a empresa está tentando alcançar, enquanto a

estratégia é o meio para alcançar esses finsOs principais desafios da administração estratégica são:a) dirigir a fazenda (independente do tamanho) em ambiente dinâmico e de

mudança rápidas b) estabelecer objetivos: administração da fazenda avalia as oportunidades e

ameaças do ambiente externoc) analisar os pontos fortes e fracos da fazenda

estão na Fazenda Pecuária de Corte

Quais objetivos ? Resultados esperados do sistema (LUCRO)

Observe na FIGURA05, um esquema que representa a empresa

a empresa (Chiavenato, I., 2.002) aberto. A fazenda esta envolta em um ambiente externo (fora da porteira), onde a entrada de recursos (gado, dinheiro, pasto, etc), são processados e há a saída de produtos e ou serviços (arrobas de boi gordo, bezerros, novilhas, genética, etc).

Uma outra questão pode surgir: Qual o recurso mais importante ? Resposta: depende do que eu QUERO.

EU QUERO PARA MINHA FAZENDA, depende da minha estratégia

a empresarial é uma palavra de origem grega strategus (general superior).significa a arte deste general. Trazendo para o conceito empresarial

) que toma decisões. 500 anos o general chinês Sun Tzu escreveu o livro a

mérito supremo consiste em quebrar a resistência do inimigo sem lutar. uma das passagens do livro.

s objetivos representam os fins que a empresa está tentando alcançar, enquanto a meio para alcançar esses fins.

Os principais desafios da administração estratégica são: dirigir a fazenda (independente do tamanho) em ambiente dinâmico e de

estabelecer objetivos: administração da fazenda avalia as oportunidades e do ambiente externo

analisar os pontos fortes e fracos da fazenda

9

a empresa como um sistema

A fazenda esta envolta em um ambiente externo (fora da porteira), onde a entrada de recursos (gado, dinheiro, pasto, etc), são processados e há a saída

ou serviços (arrobas de boi gordo, bezerros, novilhas, genética, etc).

, depende da minha estratégia

(general superior). Trazendo para o conceito empresarial

a Arte da Guerra. Ele mérito supremo consiste em quebrar a resistência do inimigo sem lutar. Vejam

s objetivos representam os fins que a empresa está tentando alcançar, enquanto a

dirigir a fazenda (independente do tamanho) em ambiente dinâmico e de

estabelecer objetivos: administração da fazenda avalia as oportunidades e

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 10

6 Planejamento É a atividade de tomar decisões antecipadamente e não de forma improvisada.

É uma ferramenta bastante útil e sofisticada que proporciona direcionamento as empresas (fazendas).

Segundo dados da empresa de consultoria Terra Desenvolvimento Agropecuário: • menos de 5% dos colaboradores das fazendas conhecem a estratégia da fazenda • menos de 25% das fazendas estudadas os gerentes tem comissões ligadas a

estratégia • mais de 60% das fazendas não amarram orçamento com estratégia • 90% dos administradores gastam menos de 01 hora por mês discutindo estratégia

É reconhecida a enorme dificuldade de se fazer planejamento. Porém se

dissermos que não conseguiremos planejar nada acontecerá. Convido vocês a tentarem, é um desafio instigante em busca da profissionalização da fazenda em busca de objetivos e metas.

6.1 Missão É o primeiro passo para implantação do planejamento. Missão é a razão de existir da fazenda. É a maneira de escrever os valores da

fazenda levando em conta as crenças e tradições dos proprietários. Exemplos: “Participar da vida das pessoas, oferecendo alimentos saborosos, com

qualidade, inovação e a preços acessíveis, em escala mundial” BRFoods “Facilitar a comunicação das pessoas com seu mundo” Canal Rural (RBS) O que devo responder para estabelecer a missão da fazenda ? • Qual a razão de existir da nossa fazenda ? • Qual a natureza dos negócios da fazenda ? • Quais as atividades em que a fazenda deve concentrar seus esforços no

futuro ?

6.2 Valores Exemplo encontrado no site da BRFoods

http://www.brasilfoods.com/index.cfm - 01/07/2012

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 11

6.3 Visão de futuro Como queremos ser reconhecidos no futuro. Exemplo: “Sermos uma das maiores empresas de alimentos do mundo, admirada por

suas marcas, inovação e resultados,contribuindo para um mundo melhor e sustentável”. http://www.brasilfoods.com/index.cfm - 01/07/2012

6.4 Níveis de planejamento O planejamento se divide em três níveis: estratégico, tático e operacional. PLANEJAMENTO ESTRATÉGICO: São decisões de médio à longo prazo. Envolve toda a fazenda. Etapas: 1) determinar objetivos da fazenda 2) análise do ambiente externo (fora da fazenda): ameaças e oportunidades 3) análise interna da fazenda: finanças, terra, pessoal, recursos em geral 4) criar, avaliar e selecionar ESTRATÉGIAS PLANEJAMENTO TÁTICO: É o planejamento gerencial. Divide o planejamento estratégico em curto e

médio prazo. Faz o estabelecimento das atividades. É o como fazer para atingir os objetivos do planejamento estratégico. PLANEJAMENTO OPERACIONAL: É o planejamento voltado as atividades operacionais, o como fazer no dia a

dia. Principais ações: 1) levantar os recursos necessários para cada atividade 2) quais procedimentos básicos para esta atividade 3) quais são os resultados esperados desta atividade 4) Definir a data e prazo para execução desta tarefa 5) Definir quem é o responsável pela execução Exemplos:

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 12

7 Ciclo P.D.C.A. Após a 2ª Grande Guerra em 1.945, o Japão estava destroçado. A

administração norte-americana que havia ganhando a guerra e implantou políticas de reconstrução naquele país, tinham problemas sérios de comunicação. (Pacheco et ali, 2.010).

Além do sistema de comunicação em si, os equipamentos de comunicação lá fabricados, tinham muitos problemas devido a baixa qualidade. Técnicos e consultores americanos trouxeram a metodologia de controle estatístico da produção. O objetivo básico era quantificar o número de defeitos na fabricação e descobrir onde ocorre estes defeitos e como resolvê-los diminuindo os erros, melhorando a qualidade e aumentando o lucro.

Esta técnica surgiu nos Estados Unidos nos laboratório da empresa Bell (telecomunicações) nos anos 20 com Walter Shewhart (Maximiano, A. C. A, 1995).

Deming, discípulo de Shewhart, foi um nome de destaque em treinamento, consultoria em amostragem e técnicas de controle de qualidade. (Bonilla, 2.003)

Dentre as várias técnicas e controles, criaram o ciclo P.D.C.A. São iniciais das palavras em inglês Plan Do Check e Action.

Como mostra a figura ao lado, este ciclo se compõem: 1) PLANEJAR (plan) Metas Método 2) EXECUTAR (do) Educar e treinar Executar Coletar dados 3) VERIFICAR (check) Verificação de resultados 4) ATUAR (act) Atuar corretivamente

Perceba que em todo ciclo, este também NUNCA TERMINA. mudam as metas muda o ambiente (leis, etc) mudam as técnicas OBJETIVO: MELHORIA CONTÍNUA Está bom ? Pode-se e deve-se melhorar SEMPRE.

8 Análise de ameaças e oportunidades Para atingirmos as metas e objetivos traçados pelo planejamento estratégico,

devemos analisar: (Wright, 2.009) a) Macroambiente da empresa (fazenda) b) Setor onde atua c) Empresa (fazenda) internamente

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 13

8.1 Macroambiente Todas as empresas (fazendas) são afetadas por quatro forças que agem no

macroambiente: ü Político-legal

• Eleições, leis, sentenças judiciais, normas ambientais, etc ü Ex: Estatuto da terra, Código Florestal

ü Forças econômicas • PIB, taxa de juros, inflação, valor do dólar, etc

ü Forças tecnológicas • Invenções e inovações, produtos substitutos, etc

ü Carne de soja ü Forças sociais

• Tradições, valores, costumes ü Frango griller exportado para países árabes

8.2 Análise setorial Michael Porter (citado por Whright, 2.009) um dos maiores especialistas em

competitividade empresarial, defende que o potencial de lucro de um setor (retorno sobre o capital investido), depende de cinco forças.

1) Ameaça de novos concorrentes que ingressam no setor 2) A intensidade da rivalidade entre os concorrentes existentes 3) Ameaça de produtos ou serviços substitutos 4) O poder de barganha dos compradores 5) O poder de barganha dos fornecedores O setor agropecuário caracteriza-se por ter um grande numero de produtores

(pouco poder de barganha) e um pequeno numero de fornecedores e compradores com grande poder de barganha, que pressionam para baixo a lucratividade.

8.3 Análise S.W.O.T. Observe que ao fazermos uma avaliação do ambiente e do setor, levantaremos

uma série de AMEAÇAS e OPORTUNIDADES. Estas forças, estão totalmente fora do controle do administrador. A enorme

crise que passa os países desenvolvidos é um exemplo. Ela esta afetando o comércio mundial diminuindo as transações entre todos os países. (Venturoso, 2.010)

Por outro lado, temos que analisar a fazenda, levantando os PONTOS FORTES e PONTOS FRACOS.

S.W.O.T. é uma palavra composta com as primeiras letras de pontos fortes, pontos fracos, ameaças e oportunidades como são escritas em inglês.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 14

Na fazenda quando avaliamos pastagens, finanças, recursos humanos, estamos fazendo levantamento dos PONTOS FRACOS e PONTOS FORTES (DENTRO DA FAZENDA)

Quando analisamos impostos, leis locais, estradas, comunicações, frigoríficos, estamos radiografando AMEAÇAS e OPORTUNIDADES que

afetam nossa atividade (FORA DA FAZENDA). (Whrigt, 2.009)

8.4 Tomada de decisão O papel do administrador (gestor) é tomar decisões. Através da análise de

nossas potencialidades em função das condições do ambiente (SWOT), facilita a tomada de decisão como mostram os quadros abaixo:

(Terra Desenvolvimento Agropecuário – treinamento 2.010)

8.5 Execução

Outro conjunto de letras que vem do inglês e é uma importante ferramenta de gestão é o método 5W 2 H. (Bernardi, 2.010)

São questões que devemos formular antes de tomarmos decisões importantes e de alto investimento.

What (o que) Who (quem) When (quando) Where (onde) Why (por quê) How (como) How much (quanto)

(Terra Desenvolvimento Agropecuário – treinamento 2.010)

Por que ? Quanto ?

O que ?

Quem? Quando ? Onde Como ?

Estratégico

Gerencial

Operacional

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 15

Exemplo: O QUE - dividir e adubar pasto 15 QUEM – gerente geral - equipe QUANDO – início das aguás POR QUÊ - aumentar lotação COMO – piquetes de 20 ha – rotacionados – adubação

9 Cronograma É a maneira de representar graficamente as decisões que deverão ser tomadas

em determinado tempo. Como exemplo, podemos fazer o cronograma do plano de vendas de animais ao longo do ano.

Outro exemplo é o cronograma com datas:

10 Levantamento dos recursos Nosso objetivo de profissionalizarmos a fazenda, é controlarmos o maior

número possível de variáveis. É atuarmos como um clínico geral que pede exames regularmente para decidir qual medicamento e qual atividade física a pessoa deve adotar.

Para que possamos decidir quais ações e atividades são necessárias para atingirmos nossas metas e objetivos, devemos partir de um levantamento detalhado da propriedade. O levantamento dos recursos refere-se ONDE ESTAMOS, para podermos definir metas e objetivos a serem atingidos.

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez TOTAL

Femeas 50 70 80 200

Touros 81 20 45 146

Novilhas 75 250 150 475

Bois 300 150 200 200 850

TOTAL 50 75 81 250 0 320 195 270 200 80 150 0 1671

ATIVIDADES Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dezvacinaçãoreforma pastotreinamentovermífugos.......

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 16

10.1 Informações físicas e estruturais Localização da propriedade, estradas, fornecedores, compradores, são dados

importantes que completam a análise de AMEAÇAS e OPORTUNIDADES.

10.2 Informações climáticas Pelo menos um ou mais de um pluviômetro deve ser colocado na fazenda,

para levantamento dos dados climáticos. Atualmente existem estações meteorológicas compactas e eletrônicas que fazem o levantamento praticamente sozinhas.

O mais importante é termos estes dados para fazermos a programação de reforma de pastagens, como exemplo.

10.3 Distribuição do uso do solo Levantamento de todas as áreas da propriedade: reserva legal, APP´s, áreas

improdutivas, pastagens, capineiras, agricultura, benfeitorias, outras e total. O uso de mapas é de fundamental importância.

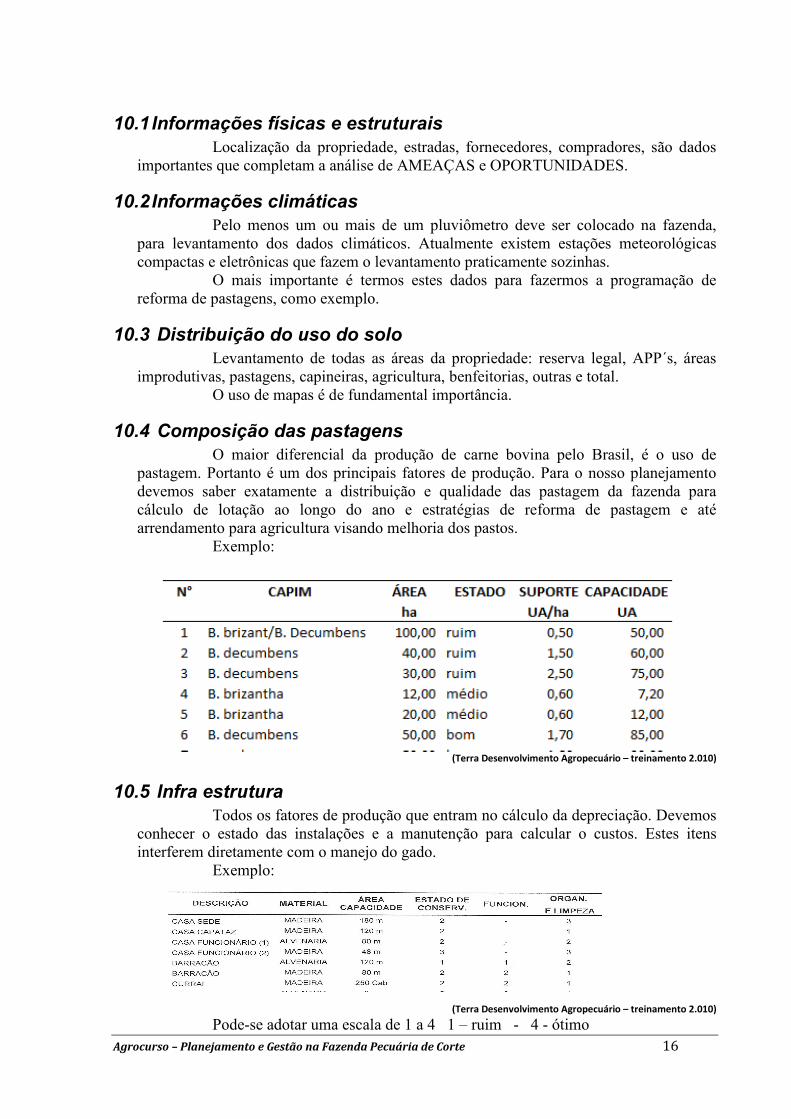

10.4 Composição das pastagens O maior diferencial da produção de carne bovina pelo Brasil, é o uso de

pastagem. Portanto é um dos principais fatores de produção. Para o nosso planejamento devemos saber exatamente a distribuição e qualidade das pastagem da fazenda para cálculo de lotação ao longo do ano e estratégias de reforma de pastagem e até arrendamento para agricultura visando melhoria dos pastos.

Exemplo:

(Terra Desenvolvimento Agropecuário – treinamento 2.010)

10.5 Infra estrutura Todos os fatores de produção que entram no cálculo da depreciação. Devemos

conhecer o estado das instalações e a manutenção para calcular o custos. Estes itens interferem diretamente com o manejo do gado.

Exemplo:

(Terra Desenvolvimento Agropecuário – treinamento 2.010)

Pode-se adotar uma escala de 1 a 4 1 – ruim - 4 - ótimo

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 17

10.6 Maquinas e implementos Dados sobre a marca, modelo, potência, ano de fabricação e valor de aquisição

são necessários nas avaliações de manutenção e depreciação do maquinário. Para fazer o cálculo da hora máquina, devemos ter os registros necessários de

manutenção e da caderneta de campo em cada máquina anotando toda a operação feita Dica: faça o controle da troca de óleo igual ao controle de nosso automovel,

cole na cabine do trator um adesivo igual ao dos carros, indicando a hora de troca de óleo e filtros.

10.7 Informações do rebanho Na pecuária de corte, cada animal é uma célula de produção e seu desempenho

determina os resultados obtidos na fazenda. Para avaliação do efetivo pecuário deve ser levantado o estoque bem como as características de escore corporal, condição sanitária, condição reprodutiva e qualidade genética.

A) LEVANTAMENTO QUANTITATIVO Conhecer quantidades de animais, o estoque pecuário da fazenda bem como

sua distribuição nas categorias.

(Terra Desenvolvimento Agropecuário – treinamento 2.010)

10.8 Levantamento do manejo Conforme o sistema de produção de cada fazenda deve-se fazer o

levantamento do manejo utilizado. Como exemplo o que deve ser levantado no sistema de cria:

SISTEMA DE CRIA Manejo nutricional; Estação de monta; Inseminação artificial; Relação touro/vaca; Sistema de cruzamento; Controle sanitário; Índices zootécnicos; Idade média de matrizes e reprodutores Tamanho de lote; Outros.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 18

10.9 Informações administrativo financeiras Custo da Cabeça-UA/Mês Fluxo Líquido de Caixa Custo do Bezerro Desmamado Custo da @ Produzida Custo de Formação de Matrizes Retorno Sobre o Capital Total Lucro da Fazenda

11 Metas e objetivos Quando faço o raio-x da propriedade, sei exatamente ONDE ESTOU. Á partir

daí, o gestor pode definir onde a fazenda QUER ESTAR em um determinado tempo. A meta é um marco a ser atingido. É levado em conta o ambiente (ameaças e

oportunidades) e os recursos da fazenda (pontos fortes e fracos). Estes objetivos são relacionados a todos os fatores que são importantes na

fazenda: produtivos, financeiros, recursos humanos, índices zootécnicos. Para que as metas e objetivos se tornem realidade, temos que determinar o

tempo para alcançá-las (quando). Elas devem ser documentadas, claras e divulgadas entre os participantes da fazenda.

A principal meta que direciona as demais é lucro por hectare de pastagem por ano

Quando apresentamos o resultado financeiro de qualquer empresa, falamos em R$ por período (mês, trimestre, ano, etc)

Na agropecuária, devemos expressar o lucro em R$ / ha /ano. Desta maneira, podemos fazer um comparativo com outras atividades como

ovinocultura, grãos, fruticultura, cana-de-açúcar, etc. Especificamente em pecuária de corte como negócio, o objetivo

RESULTADO GERENCIAL POR HECTARE, ou seja, lucro obtido em um ano para cada hectare de pastagem.

Operacionalmente deveremos ser eficazes em transformar a pastagem em arrobas de carne.

De uma maneira simples podemos definir que o LUCRO POR HECTARE POR ANO é consequência da interação de quatro fatores principais: Lotação x Ganho Médio Diário (GMD) x Margem sobre venda (MSV) x Valor da @.

LOTAÇÃO: quantidade de animais por área. (cabeças, unidade animal, ou kg de peso vivo)

GMD: O ganho médio diário é a quantidade de kg que um animal ganha por dia.

MSV: A margem sobre a venda é o percentual de resultado, ou lucro, à que a fazenda obtém em cada @ vendida.

VALOR DA @: Total de reais recebido por uma @ na hora da venda.

11.1 Hierarquia das metas O processo de profissionalização visa tomada de decisões sobre

INFORMAÇÕES. Dados que fazemos diariamente nos levantamentos, pesos e controles, são transformados em informações.

Porém entre as diversas metas, devemos classificá-las em nível de importância.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 19

Exemplo: ü AUMENTAR 20% LUCRO POR HA (FIM)

• aumentar fertilidade de novilhas (MEIO) • diminuir perda pré-parto (MEIO) • diminuir idade da 1ª cria (MEIO)

Sabemos da constante mudança do ambiente e muitas vezes das condições produtivas da fazenda. Em função disto a renovação periódica de metas e objetivos se faz necessária. É o ciclo PDCA aplicado indefinidamente.

12 Índices Zootécnicos São todas as informações do rebanho. Através delas saberemos onde agir em

busca do objetivo maior do LUCRO/HECTARE/ANO.

12.1 Índices reprodutivos

ÍNDICE DE FERTILIDADE = N° de Fêmeas prenhas x 100 Fêmeas em cobertura

ÍNDICE DE NATALIDADE = N° de bezerros nascidos x 100 N° fêmeas em cobertura

ÍNDICE DE MORTALIDADE INTRA-UTERINA =N° de fêmeas prenhes – n° fêmeas que pariram x 100

(PERDA PRÉ-PARTO) N° fêmeas prenhes

TAXA DE DESMAME = N° de bezerros desmamados x 100

N° de fêmeas em cobertura

RELAÇÃO DE DESMAMA= Peso do bezerro x 100 Peso da mãe

PRODUÇÃO REAL (KG)= Peso do bezerro x 365

Intervalo entre partos de sua mãe

PERÍODO DE SERVIÇO = Período de dias compreendido entre um parto e a primeira cobertura fértil posterior a este parto. IDADE À PRIMEIRA CRIA = Idade na qual a novilha pariu pela primeira vez.

ÍNDICE DE SERVIÇO = Inseminação artificial número de doses de sêmen gastas pelo total de fêmeas prenhas

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 20

INTERVALO ENTRE PARTOS = Período compreendido entre 2 partos consecutivos de uma matriz.

12.2 Índices produtivos

MORTALIDADE EM BEZERROS = N° bezerros nascidos – bezerros desmamados x 100

N° bezerros nascidos

MORTALIDADE EM ANIMAIS JOVENS = N° de animais jovens mortos x 100

(desmama – 2 anos) N° animais jovens

MORTALIDADE EM ADULTOS = N° de animais adultos mortos x 100

(> 2 anos) N° animais adultos

TAXA DE ABATE = Animais abatidos x 100 Total do rebanho (inicial)

TAXA DE VENDAS = Animais vendidos x 100

Total do rebanho (inicial)

TAXA DE CRESCIMENTO VEGETATIVO (TCV %) = Diferença do total cabeças (kg, R$) no final do ano x 100

Total cabeças (kg, R$) no início do ano

TAXA DE DESFRUTE = Estoque Final – Estoque Inicial – Compras + vendas x 100 Estoque (inicial)

LOTAÇÃO MÉDIA ANUAL = Rebanho médio o

Área de Pastagem

PRODUÇÃO DE CARNE/ha = Estoque Final – Estoque Inicial – Compras + vendas x 100 Área de pastagem (ha)

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte

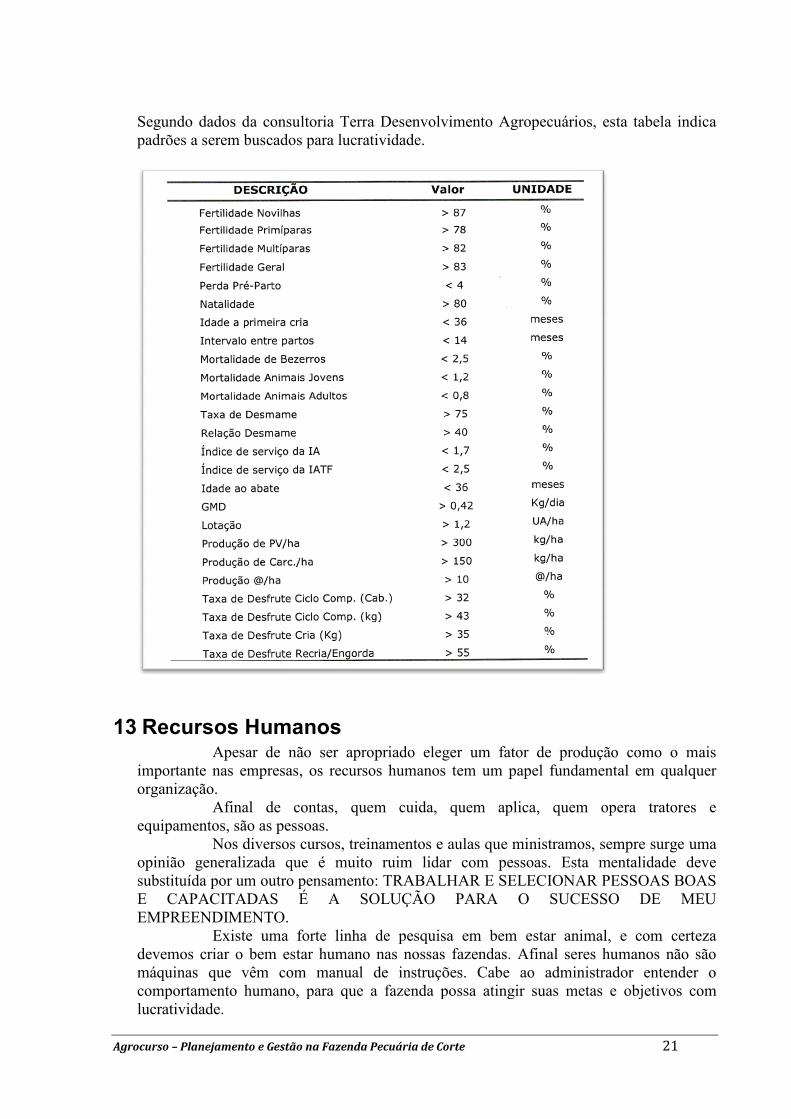

Segundo dados da consultoria Terra Desenvolvimento Agropecuários, esta tabela indica padrões a serem buscados para lucratividade.

13 Recursos Humanos Apesar de não ser apropriado eleger um fator de produção como o mais

importante nas empresas, os organização.

Afinal de contas, quem equipamentos, são as pessoas.

Nos diversos cursos, treinamentos e opinião generalizada que é muito substituída por um outro pensamento: TRABALHAR E SELECIONAR PESSOAS BOAS E CAPACITADAS É A SEMPREENDIMENTO.

Existe uma forte linha de pesquisa em devemos criar o bem estar humano nas nossas fazendas. Afinal seres máquinas que vêm comcomportamento humanolucratividade.

estão na Fazenda Pecuária de Corte

Segundo dados da consultoria Terra Desenvolvimento Agropecuários, esta tabela indica padrões a serem buscados para lucratividade.

Recursos Humanos Apesar de não ser apropriado eleger um fator de produção como o mais

importante nas empresas, os recursos humanos tem um papel fundamental em qualquer

Afinal de contas, quem cuida, quem aplica, quem opera pessoas.

Nos diversos cursos, treinamentos e aulas que ministramos, sempre surge uma opinião generalizada que é muito ruim lidar com pessoas. Esta mentalidade deve substituída por um outro pensamento: TRABALHAR E SELECIONAR PESSOAS BOAS E CAPACITADAS É A SOLUÇÃO PARA O SUCESSO DE EMPREENDIMENTO.

Existe uma forte linha de pesquisa em bem estar animaldevemos criar o bem estar humano nas nossas fazendas. Afinal seres

om manual de instruções. Cabe ao adminishumano, para que a fazenda possa atingir suas metas e objetivos com

21

Segundo dados da consultoria Terra Desenvolvimento Agropecuários, esta tabela indica

Apesar de não ser apropriado eleger um fator de produção como o mais ursos humanos tem um papel fundamental em qualquer

quem opera tratores e

ulas que ministramos, sempre surge uma . Esta mentalidade deve

substituída por um outro pensamento: TRABALHAR E SELECIONAR PESSOAS BOAS SUCESSO DE MEU

bem estar animal, e com certeza devemos criar o bem estar humano nas nossas fazendas. Afinal seres humanos não são

. Cabe ao administrador entender o , para que a fazenda possa atingir suas metas e objetivos com

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 22

Pessoas são diferentes entre si. Indivíduos tem personalidade e características próprias. As características genéticas mais o meio ambiente onde as pessoas vivem caracterizam o seu comportamento. (Maximiano, 1.995)

As empresas são constituídas de pessoas. A administração focaliza o indivíduo como base de análise e usa as ciências comportamentais (antropologia, sociologia e psicologia) como fonte para a maior parte dos conceitos para a compreensão do comportamento humano dentro das empresas.

Motivação, liderança e comunicação são os principais meios de dirigir as pessoas dentro das empresas.

13.1 Motivação para o trabalho A palavra motivação vêm do latim motivus, movere , mover. Indica um conjunto de razões ou motivos que induzem, incentivam estimulam

ou provocam algum tipo de ação ou comportamento. (Chiavenato, 2.002) Um exemplo bem conhecido é a motivação do consumidor, ou seja, as razões

que induzem as pessoas a comprarem, muito estudado em marketing. A motivação para o trabalho é o estado psicológico de disposição ou vontade

de perseguir uma meta ou realizar uma tarefa. Estudar a motivação para o trabalho é procurar entender as razões ou motivos que influenciam o desempenho das pessoas.

Segundo Maximiano 1995, a motivação é influenciada por motivos internos e externos.

13.2 Motivos internos Os motivos internos estão relacionados às necessidades, aptidões, interesses e

habilidades de cada um que o fazem capaz de realizar algumas tarefas e outras não. São impulsos interiores, de natureza fisiológica e psicológica, afetados por fatores sociológicos.

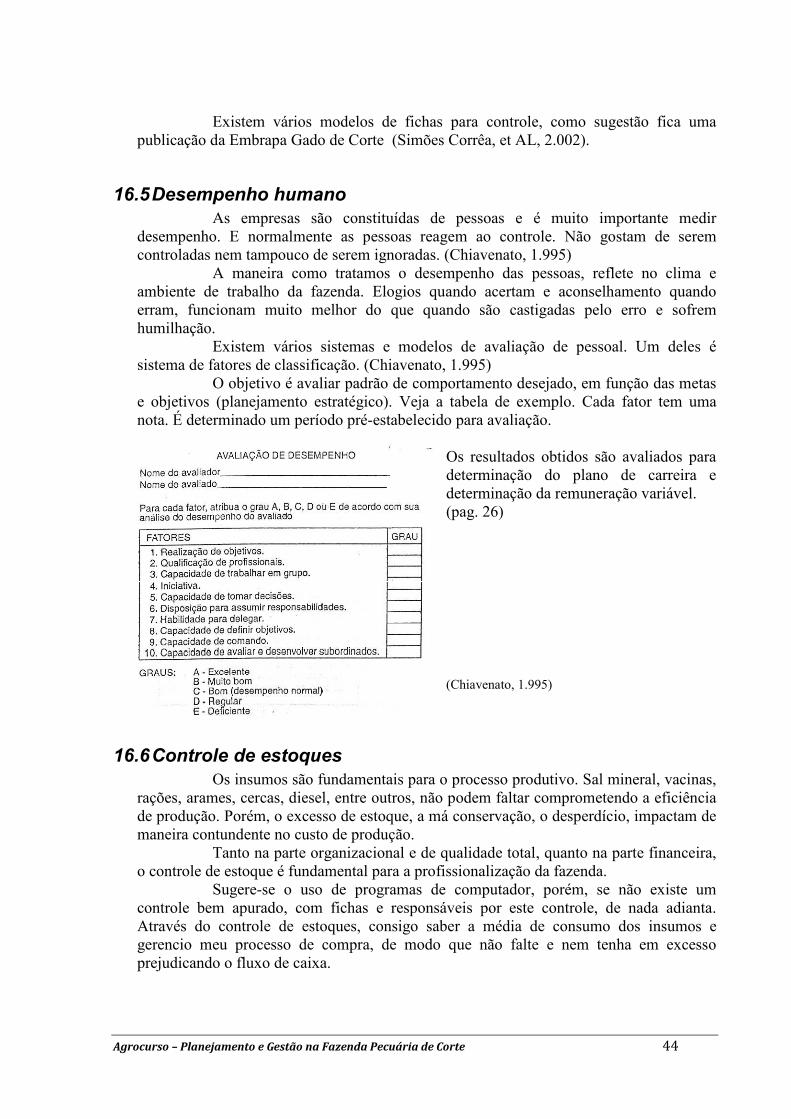

Um estudo bastante citado na gestão de pessoas é a hierarquia das necessidades de Maslow. Segundo este autor as necessidades básicas devem ser satisfeitas em primeiro lugar antes que se preocupem com as de nível mais elevado. A tabela a seguir citada em Chiavenato 2.002, compara a satisfação com a não satisfação em todos os níveis de necessidades.

É importante entender que as pessoas produtivas de uma maneira geral, procuram a busca de auto-realização para sua satisfação.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 23

Quais as necessidades que o trabalho satisfaz ?(Maximiano, 1.995) a) necessidades de sobrevivência b) auto realização Exemplo: Pessoas que gostam de trabalhar em fábricas satisfazem as necessidades de

convivência social e autoestima. Enquanto que um cientista que trabalha isolado em um laboratório, se satisfaz com auto realização e ser reconhecido pela comunidade cientifica.

Quando as necessidades não são atendidas, podem gerar frustração, fuga ou compensação, resignação e até agressão.

13.3 As oito saúdes Outro enfoque também abordado a gestão de pessoas são as oito saúdes

conforme quadro abaixo.

(Terra Desenvolvimento Agropecuário – treinamento 2.010)

Para um bom desempenho, as pessoas devem ter as oito saúdes bem atendidas.

13.4 Limite do desempenho As pessoas possuem diferentes habilidades: numérica, verbal, estética,

maternal (bezerreiro). Estas habilidades mais o conhecimento determinam o limite desempenho de cada pessoa. É possível ultrapassar este limite quando atitudes e interesses estão envolvidos.

A motivação é produto muito mais do interesse que da habilidade. A motivação está no indivíduo. Cabe ao gestor selecionar, capacitar e desenvolver pessoas motivadas.

13.5 Motivos externos São estímulos ou incentivos que o ambiente oferece, como exemplo,

incentivos que fazenda oferece. São divididos em duas categorias: o trabalho em si e as condições de trabalho. Estudos de Herzberg explica o comportamento no trabalho através de dois

fatores. Higiênicos: salários, benefícios sociais, tipo de chefia, regimento interno.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 24

Motivacionais: natureza do cargo: trabalho em si, realizar algo importante, possibilidade de crescimento.

O ambiente de trabalho produz apenas satisfação com o próprio ambiente. Apenas o trabalho em si produz motivação para o trabalho.

Exemplificando: uma boa sela e um bom cavalo são importantes para o vaqueiro, porém a função de vaqueiro, na lida do gado, é que trará satisfação a esta pessoa.

Motivação é a junção do trabalho em si mais as condições do local de trabalho.

Em termos práticos é importante administrarmos a motivação das pessoas, através do enriquecimento do trabalho.

Rodízios de cargos, quando possível, treinamentos sempre que possível, premiação por produtividade, incentivos, prêmios em dinheiro ou em produtos (tv, micro ondas), viagens, etc.

13.6 Liderança É mais fácil apontar alguém que tem liderança do que tentar definir liderança. Questões recorrentes sobre liderança nos faz pensar nestas características: a) existe semelhança de um grande líder e o líder nosso do dia a dia? b) liderança nasce ou desenvolve com o indivíduo? c) pode-se treinar alguém para ser líder ? Para quem exerce função gerencial é importante conhecer os mecanismos da

liderança e procurar desenvolver ou adquirir habilidades de um líder Podemos dizer que indivíduo tem liderança quando consegue dirigir e

influenciar o comportamento de outros atingindo com sucesso as metas propostas, repetidas vezes e em um longo período (dia após dia).

Não são apenas os que estão na mídia, mas também aqueles que conduzem com sucesso um grupo de pessoas empenhadas em uma tarefa.

O administrador formal (gerente) é o líder que tem poder formal. Os colaboradores obedecem em função do poder do cargo. Nem sempre ele tem liderança informal.

O líder informal, cujo um bom exemplo é o político influente ou liderança sindical, é aquele que as pessoas “gostam” de seguir. Em muitos casos a liderança informal legitima a autoridade formal (eleito pelo voto).

Nas empresas a autoridade formal adicionada a qualidades de liderança gera um aumento da eficiência.

Se precisamos de lideres, é que temos do outro lado, os liderados.O que leva pessoas a concordar com a influência do líder sobre seu comportamento ?

A situação ideal, é quando querem acompanhar o líder, independente do seu poder formal, ou como acontece na maioria das vezes, são obrigados a fazê-lo. Esta condição não se sustenta, criando situação de piora no ambiente da fazenda.

Algumas características são importantes para definição das bases da autoridade: tradição (costumes), carisma pessoal, competência técnica, relações políticas (pessoais) são as mais importantes.

Podemos citar três estilos de liderança AUTOCRÁTICO – ênfase no próprio líder DEMOCRÁTICO – ênfase no líder e colaboradores LIBERAL – ênfase nos subordinados

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 25

Na prática o líder utiliza os três estilos de liderança, de acordo com a situação, com as pessoas envolvidas e com a tarefa a ser executada.

13.7 Dificuldade no trabalho de grupos É comum enfrentarmos alguns problemas trabalhando com grupos de pessoas.

As mais comuns são: a) falta de afinidade entre as pessoas ou com o trabalho a ser realizado b) assembleísmo: uso constante de grupos e reuniões para tomada de decisão,

toma tempo e gera pouca eficiência c) diferenças individuais: conciliar interesses e individualidades nem sempre é

tarefa fácil. Aparece com mais frequência em grupos com potencial de liderança e diferenças de opinião

d) dinâmica inadequada: acontece em reuniões para tomada de decisão e evidencia falta de habilidade do líder, muitas vezes por falta de hábito.

e) definição de propósito: o que estamos fazendo aqui ? Segundo, El-Memari neto, 2.010, os problemas abaixo citados, são muito

comuns a diversas fazendas estudadas: 1) distribuição de leite, carne, horta, pomar, etc 2) utilização de veículos (tratores) na fazenda para fins pessoas 3) desvio de rações para usar em aves e suínos 4) descuido generalizado com os bens da fazenda 5) desorganização (barracões, casas, currais, etc) 6) relacionamento interpessoal, casos de envolvimento afetivo 7) dívidas entre integrantes da equipe O caminho da profissionalização da fazenda passa pela análise de alguns

pontos: a) Total de funcionários: cargos e funções b) tempo médio de contratação c) rotatividade d) salário em relação à região e) desempenho produtivo f) moradia

13.8 Remuneração variável Sabemos que as pessoas são diferentes. Seus desempenhos, ritmo,

produtividade, variam de indivíduo para indivíduo. Uma tendência entre empresas com boa política de recursos humanos, é remunerar diferentemente em função de níveis diferentes de produtividade dos colaboradores. Esta metodologia é chamada de meritocracia e tem como função manter os colaboradores mais motivados em busca de ganhos extras.

É importante manter todos bem informados do que acontece na fazenda (comunicação). A remuneração varia quando se atingem metas que a direção da fazenda define.

Apesar de não ser comum no meio rural, a remuneração variável, pode ser ferramenta útil para as fazendas atingirem os objetivos e metas.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 26

É importante definir alguns pré-requisitos, para implantação desta política: 1) onde a fazenda pretende chegar ? (metas) 2) como pretende chegar ? (estratégia) 3) como medir se está chegando lá ? (controle) A remuneração variável depende de: a) alinhar a expectativa de recompensa aos resultados b) focar o desempenho c) envolver o funcionário d) compartilhar riscos e) plano precisa ser: culturalmente compatível, auto financiado, simples

flexível a cada ciclo. (Terra Desenvolvimento Agropecuário – treinamento 2.010)

A sistemática da premiação deve levar em consideração alguns parâmetros

como por exemplo: os valores podem ser em torno de 0,5% a 1,5% do faturamento bruto, aplicados de forma direta ou indexado ao salário.

Exemplo: 14° e 15° salário 1° ligado as metas produtivas 2° ligado as metas financeiras (fiz tudo certo, porém o preço da arroba não

gerou lucro suficiente, so recebe parte da premiação) Além da parte financeira, é recomendável o uso de certificados (diplomas). A seguir, listamos alguns exemplos:

(Terra Desenvolvimento Agropecuário – treinamento 2.010)

13.9 Comunicação interna Aplica-se a todas as funções administrativas e é muito importante na gestão. Envolve troca de fatos, ideias e opiniões, é o processo de passar informação e

compreensão de uma pessoa para outra. Envolve fonte e destino. O processo de comunicação é representado na figura abaixo (Chiavenato,

2.002).

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 27

Fonte de onde surge a idéia ou a informação transmissor telefone, tv, cartaz, e-mail canal quadro de aviso, aparelho de tv receptor capta e recebe a mensagem destino pessoa ou processo a quem é destinada a mensagem ruído deturpa a mensagem, informação ambígua O canal é muito importante. Devemos evitar a todo custo a comunicação oral.

Podemos usar quadro de avisos, é barato e eficiente. O mesmo deve ser constantemente atualizado, sua localização é fundamental . Cantina, oficina mecânica, no local do relógio de ponto, são bons exemplos de se colocar quadros de aviso. (Cannataro, 2.012)

Estimule a colaboração, deixe um espaço para comunicação entre os colaboradores.

13.10 Comunicação interna Apesar de todos conhecerem os prédios da fazenda, a comunicação visual

transmite uma imagem de organização que auxilia a gestão. Placas de sinalização nos prédios: oficina, currais, almoxarifado, colônia, nos carreadores e estradas. Este ambiente vai criando uma cultura de limpeza e organização que se espalha a todos, colaboradores, visitantes, vendedores e demais.

Um exemplo de organização e uso correto de comunicação visual é o metro da cidade de São Paulo. Milhões de usuários usam o metro diariamente e as instalações e o trens são organizados e limpos.

13.11 Normas Diz-se que o combinado não é caro. A falta de normas são um dos principais

contribuintes para os problemas gerados no dia a dia. Recomenda-se a confecção de um regimento interno. Este deve basear-se em

leis trabalhistas, ser claro e objetivo. É prudente que o escritório de contabilidade e um advogado sejam consultados.

Todos colaboradores contratados devem receber uma cópia

13.12 Plano de cargo e salários O plano de cargos e salários é um conjunto de regras que estipula como os

colaboradores podem progredir na empresa com relação ao seu salário e tempo de serviço (Linhares, 2.012)

O objetivo é deixar transparente para o colaborador as regras de crescimento e política salarial da empresa. Assim, quando o colaborador entra na fazenda, já sabe qual sua perspectiva de carreira e possibilidades na empresa.

Passos para implantação: 1. DESCRIÇÃO DE CARGO: todos os cargos devem ser descritos . 2. DIVISÃO EM PLANOS: será implantado o mesmo plano para toda a

empresa ou existem setores que terão políticas salariais diferentes? 3. ORDENAÇÃO DOS CARGOS: definição de quais são os cargos mais

importantes na empresa, pode ser uma ordenação simples ou utilização de um sistema de pontuação.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 28

4. PESQUISA SALARIAL: indicada para se ter uma base na etapa de criação de política salarial.

5. POLÍTICA SALARIAL: definem-se quantos níveis serão aplicados, a diferença percentual entre eles e qual o salário inicial de cada cargo, respeitando a ordenação dos cargos.

6. IMPLANTAÇÃO: as alterações são realizadas e, quando aplicável, é feita a divulgação do plano para toda a empresa. (Linhares, M. C, 2.012)

13.13 Cursos e treinamentos Infelizmente, a educação e o treinamento não é uma prioridade estratégica no

Brasil. Por isso a oferta de mão de obra qualificada é sempre incerta e escassa. Além disso novas técnicas de manejo, uso de máquinas e equipamentos, estão sempre aparecendo no mercado exigindo pessoas qualificadas e treinadas.

Com o objetivo de profissionalização da empresa pecuária, é necessário atualizar o conhecimento do pessoal sobre as novas técnicas e manejos. É um importante fator da gestão de motivação. O colaborador se sente valorizado.

Os cursos e treinamentos devem estar alinhados às metas e à estratégia da fazenda. Recomenda-se em torno de 03 treinamentos por ano.

Apesar da lacuna da política pública em oferecer cursos e treinamentos, várias entidades possuem programas acessíveis e até gratuitos que podem ser aplicados na fazenda.

A modalidade de ensino a distância já está amplamente difundida no Brasil. Atraves de TV, e este agrocurso é um excelente exemplo, internet, DVD, vídeos, etc.

Dentre os treinamentos presenciais, é importante citarmos o SENAR, que oferece uma gama enorme de cursos e treinamentos gratuitos.

Outra entidade do chamado sistema S é o SEBRAE, que é especialista em micro e pequena empresa, mas tem uma série de treinamentos e programas voltados para a agropecuária.

Faculdades, universidades e escolas técnicas, órgãos estaduais de extensão e fomento, também são opções a serem procuradas.

Sem ter a pretensão de fechar todas as possibilidades, listamos algumas dicas de cursos que podem ser implantados na fazenda: • Inseminação artificial • Mecanização • Administração na propriedade Rural (escritório da fazenda) • Manejo racional • Nutrição para bovinos • Manejo de pastagem • Primeiros socorros • Princípios de informática • Adubacao de pastagem • E muito mais no site do agrocurso

Ouvimos muitas vezes do agropecuarista que não se faz treinamento, pois o colaborador após se capacitar vai trabalhar em outro local e fica a sensação de perda de dinheiro.

Porém se no planejamento estratégico e financeiro a verba para treinamento já estiver alocada, sempre será um investimento e não custo. É a maneira da fazenda implantar corretamente as técnicas necessárias para atingir as metas e o objetivos.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 29

A motivação está no trabalho executado. O colaborador treinado tende a cumprir suas tarefas cada vez com mais eficiência, refletindo na melhoria da motivação.

14 Legislação Devido a complexidade deste tema, estamos oferecendo uma apostila extra

sobre a NR-31 (http://www.agrocurso.com.br).

15 Finanças Finanças é arte e a ciência de administrar fundos. (Gitman, 1.997) Já a administração financeira diz respeito às responsabilidades do

administrador financeiro em uma empresa. Na fazenda a gestão financeira, refere-se a todo o controle das receitas e

despesas, cronogramas e orçamentos e fluxo de caixa.

15.1 Plano de contas A primeira etapa para o controle financeiro, é criar o plano de contas. É uma

lista que apresenta as contas necessárias para registrar os eventos econômicos e financeiros.

Para facilitar a identificação de cada uma das contas e sub-contas, o plano de contas costuma ser codificado por símbolos, números, letras ou a combinação de ambos.

Divide-se a conta em quantas sub-contas forem necessárias.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 30

15.2 Receitas São todas as entradas de dinheiro na empresa: vendas, os juros recebidos,

descontos obtidos, lucro na operação. Na atividade de pecuária de corte temos receita com venda de: bezerros,

novilhos, arrobas de boi, matrizes, touros/tourinhos, etc. A empresa Terra Desenvolvimento Agropecuário, desenvolveu um modelo de

fluxograma produtivo, usando os índices zootécnicos produtivos.

15.3 Custos Custo é a soma de todos os valores de insumos, serviços, operações,

desembolsados para obtenção dos produtos (carne) e serviços da fazenda. O objetivo de se controlar custos é para fazermos o cálculo de rentabilidade,

termos maior controle de custos e despesas, planejar e controlar operações, calcular o ponto de equilíbrio. É importante no auxilio na tomada de decisão.

Os custos são classificados em diretos e indiretos

15.3.1 Custos Diretos e Indiretos Os custos diretos devem ser diretamente apropriados (sem rateio) aos

produtos pecuários. Os principais são: sal, vermífugos, adubos, sementes, etc. Já os custos indiretos, precisam ser rateados (divididos) para compor o custo

total dos produtos da fazenda: energia, escritório, etc Um exemplo de rateio (divisão): 70% pecuária 30% agricultura

15.3.2 Custos Fixos e variáveis Os custos fixos, são aquelas despesas que não variam, independente do

volume de produção. Imagine que você paga R$ 500,00 por mês de um aluguel de pasto.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 31

Independentemente se estiverem apascentadas 10, 50 ou nenhuma cabeças, o valor do aluguel não varia, é fixo. Outros exemplos: arrendamentos, salários dos vaqueiros, etc.

Já os custos variáveis, são os desembolsos (despesas), que variam em função do volume produzido. Imagine o exemplo anterior em que o aluguel do pasto fosse cobrado em função do número de cabeças apascentadas. Para cada animal seria cobrado um valor, que evidentemente variaria de acordo com a lotação deste pasto. (Lopes, 2.012)

Sais minerais, combustíveis, mão de obra temporária, são alguns exemplos de custos variáveis.

15.4 Depreciação Depreciação é o registro da perda de valor do bem ao longo do tempo. É

forma de recuperar o bem, repondo-o quando o mesmo não tem mais uso. Não há desembolso do dinheiro, é somente uma saída contábil.

Na verdade se pudermos reter este dinheiro para compor um fundo para renovação de máquinas e equipamentos, teríamos uma grande melhora em nossa gestão financeira (fluxo de caixa).

O cálculo de depreciação se dá pela seguinte fórmula: Depreciação = (Vi – Vf) _ n Vi = Valor novo N = Vida útil total em anos Exemplo: Temos um implemento com 5 anos de uso que tem o valor de sucata (Valor

Final) de R$ 100,00. Compramos este equipamento por R$ 2.000,00 há 5 anos atrás. (Lopes, 2.012)

VI = R$ 2.000,00 VF = $ 100,00 N = 5 ANOS D = R$ 2.000,00 – R$ 100,00 = R$ 1.900,00 = R$ 380,00 5 5 Segue tabela com estimativa de valor de sucata e vida útil de alguns

equipamentos.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 32

15.5 Custo de oportunidade de capital Representa o valor das oportunidades sacrificadas (não escolhidas).(Gitman,

1.997) É um custo implícito, não aparece na contabilidade de uma empresa. É

bastante utilizado para determinar a viabilidade de projetos empresariais. Trataremos com mais detalhas na aula de avaliação projetos.

Exemplo: compra de um novo trator. Faz-se uma análise dos custos e receitas gerados e quanto este investimento

retornou. Compara-se com o dinheiro aplicado em algum produto financeiro. Normalmente a opção pela poupança como parâmetro para custo de oportunidade é o indicador mais usado.

15.6 Avaliação dos custos pecuários Usamos o conceito de centro de custo, para dividir todas as atividades da

fazenda que geram custos e receitas. Centro de custos produtivos são as atividades produtivas que geram custos e

receitas. É usado para avaliar viabilidade econômica da atividade. Exemplos:

§ agricultura § soja § milho

§ pecuária de corte § cria § terminação

§ pecuária de leite

15.7 Orçamento O orçamento é um instrumento financeiro usado no planejamento. É um guia

para o controle das receitas, despesas e resultados da fazenda. (Lemes, 1997) O enfoque do orçamento é o futuro, e a questão central é a seguinte: quanto

custará e quanto gerará de caixa a decisão tomada hoje ? O orçamento é expresso em unidades de valores monetários, e todos os

insumos e serviços usados para se atingir as meta devem estar previstos e listados. O futuro é incerto e repleto de mudanças, de antemão podemos afirmar que o

orçamento não deve ser rígido, e deverá ser alterado conforme as mudanças de mercado.

15.7.1 Previsão de receitas Basicamente com o uso do fluxograma produtivo (pag 30), podemos prever as

vendas. Na figura abaixo, mostramos um modelo de folha de previsão de receitas e

despesas para um ano civil (jan – dez). (SEBRAE, 2.012)

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 33

15.7.2 Previsão de despesas a) custos de produção insumos - salários e encargos mão-de-obra temporária - combustíveis e lubrificantes conservação e manutenção (veículos e instalações)

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 34

b) despesas administrativas salários e encargos - pró-labore despesas: escritório, comerciais e financeiras d) despesas tributárias taxas, impostos e contribuições e) investimento administrativos - produtivos outros Ao longo do ano, o orçamento que era previsto, passa a ser realizado. Este

comparativo é importante para aprimorarmos a previsão de orçamento, e mais importante ainda, avaliamos se estamos dentro, abaixo ou acima do orçamento. Esta análise preventiva evita problemas sérios de caixa.

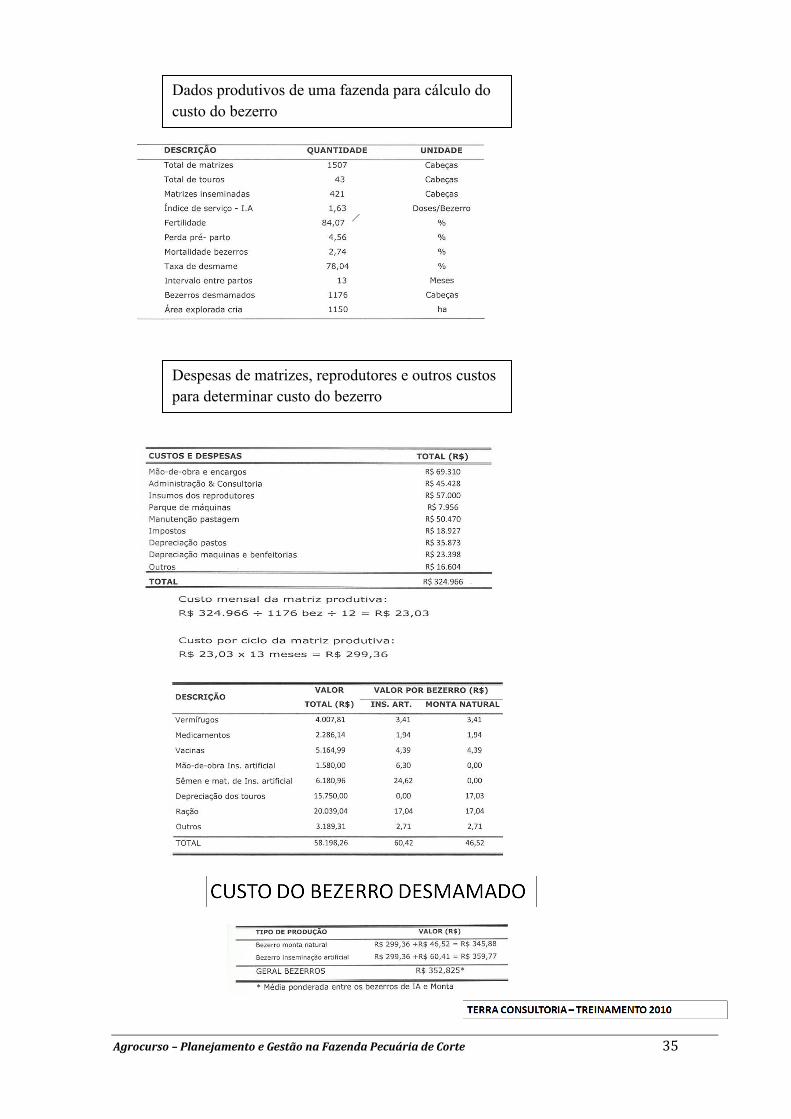

15.8 Custo do bezerro desmamado O método descrito a seguir, foi adotado durante treinamento na FAZU-

Faculdades Associadas de Uberaba, pela empresa Terra Desenvolvimento Agropecuário, durante o mês de novembro de 2.010. Outros métodos são descritos no trabalho de Oaigen, 2.008.

Considera-se o ciclo de vida do bezerro desde a cobertura até a desmama. Este período dura em torno de 19 meses. Normalmente durante este período a matriz volta a ficar prenhe durante a lactação, portanto o custo desta vaca é apropriado para dois bezerros.

Em termos práticos determinamos o custo mensal da matriz e multiplicamos pelo I.E.P. (intervalo entre parto) e adicionamos os custos diretos do bezerro.

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 35

Despesas de matrizes, reprodutores e outros custos para determinar custo do bezerro

Dados produtivos de uma fazenda para cálculo do custo do bezerro

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 36

15.9 Custo da arroba produzida. Para que possamos calcular qualquer tipo de custo, é necessário um rigoroso

registro de despesas. O controle de quanto produzimos em cada segmento produtivo é fundamental para o fechamento do custo.

Um agricultor fecha seu custo em função da quantidade de quilos de soja ou milho produzido por hectare, em relação ao total de custos e despesas necessárias a esta produção.

A sistemática de cálculo na pecuária é na mesma lógica. Faço o levantamento da quantidade produzida de arrobas de carne (peso) em cada categoria, e com os custos apurados, chego ao custo da arroba produzida.

Veja o exemplo. Percebe-se com este exemplo que mais importante do que cortar custos, devemos focar em aumento de produtividade (gráfico GMD x custo da @).

Este aumento de produtividade não aparece do dia para noite. Mas em um planejamento de longo prazo com foco em produção de pastagem de qualidade e quantidade (Terra desenvolvimento, 2.010)

Quando definimos meta e objetivo (pag 19), a principal foi o lucro por hectare ano expresso na equação: . Lotação x Ganho Médio Diário (GMD) x Margem sobre venda (MSV) x Valor da @.

Metas: LOTAÇÃO > 1,2 UA/ha GMD > 0,47 kg/dia Margem > 35%

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 37

15.10 Fluxo de caixa O fluxo de caixa, é o controle das movimentações financeiras da empresa. São

entradas e saídas ao longo do ano. Popularmente dizemos que um projeto ou empresa pode ser altamente lucrativa (Demonstrativo de Resultado), porém o CAIXA (fluxo de caixa) é quem determina sua viabilidade.

Com o controle de fluxo de caixa, saberemos antecipadamente nossa necessidade financeira. O fluxo de caixa é como nosso pulmão. Quanto de fôlego temos para atingirmos nossa meta ?

O gráfico abaixo simula uma situação onde as receitas são maiores que as despesas, considerando todo o período. Porém em uma boa parte deste período, a empresa se encontra no vermelho (débitos maiores que os créditos) comprometendo sua viabilidade.

Fluxo de caixa não diz respeito ao lucro e sim a capacidade da fazenda ter dinheiro disponível durante todo ano. E para isso o orçamento, o planejamento e a definição metas são ferramentas fundamentais na gestão de um fluxo de caixa compatível com as necessidades de cada empresa. O foco é ter em mãos quanto de dinheiro que entra e sai da empresa em um determinado período de tempo (diário, semanal e mensal).

Quando temos insuficiência de caixa e eventualmente recorremos à captação

sistemática de recursos (financiamentos, antecipação de receitas, etc.), devemos nos atentar para prováveis causas:

a) operação não está gerando lucro ou não tem viabilidade econômica b) compras incompatíveis com vendas c) despesas administrativas elevadas d) descasamento de receitas com despesas, ou seja, compro a vista e vendo

para receber com prazo alongado e) sazonalidade, época do ano que só tenho despesas e não tenho receita f) investimento inadequado g) distribuição de lucro e pró-labore incompatível com a atividade h) queda no preço de venda Algumas medidas devem ser adotadas para melhor gestão do fluxo de caixa: a) controle rígido de custos e despesas b) trabalhar com mínimo de estoque, porém não pode faltar produto ou

insumo c) negociação com fornecedores d) refinanciar ou alongar dívidas e) adiar ou cancelar investimentos f) aumento do capital – aporte dos sócios

Agrocurso – Planejamento e Gestão na Fazenda Pecuária de Corte 38

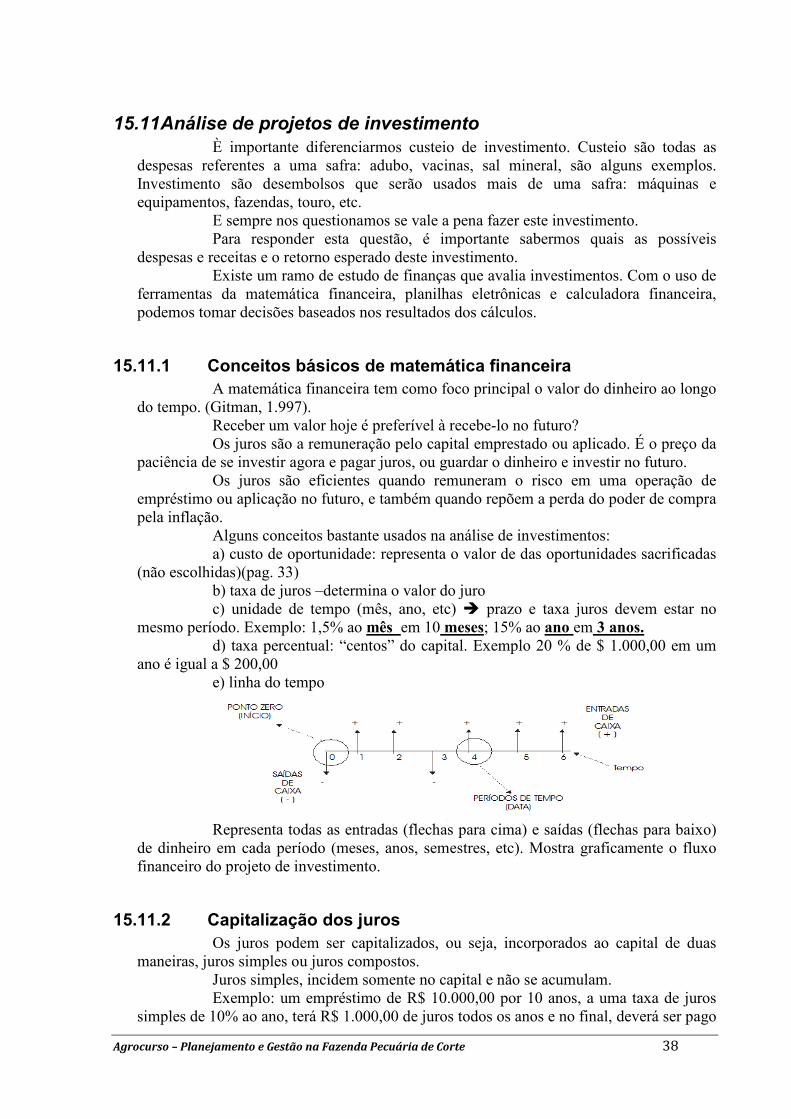

15.11 Análise de projetos de investimento È importante diferenciarmos custeio de investimento. Custeio são todas as

despesas referentes a uma safra: adubo, vacinas, sal mineral, são alguns exemplos. Investimento são desembolsos que serão usados mais de uma safra: máquinas e equipamentos, fazendas, touro, etc.

E sempre nos questionamos se vale a pena fazer este investimento. Para responder esta questão, é importante sabermos quais as possíveis

despesas e receitas e o retorno esperado deste investimento. Existe um ramo de estudo de finanças que avalia investimentos. Com o uso de