af apostila anexos-empreendedor a5 · encontro 5 | anexo 35 se você decidiu abrir seu próprio...

TRANSCRIPT

Encontro 5 | Anexo 35

Tipos formalização/custos

IntroduçãoPara que sua caminhada seja mais rápida e você chegue o quanto antes ao seu destino fi nal, é fundamental que você formalize sua iniciativa. Ser reconhecido pelo governo e pela sociedade aumenta suas chances de sucesso ao longo da trilha.

A formalização de um empreendimento permite o seu crescimento, uma vez que o empreendedor obtém toda a documentação necessária para que o negócio funcione regularmente: alvará de funcionamento, CNPJ, nota fi scal, etc. Com esta documentação em mãos, novos e grandes clientes irão surgir e suas vendas irão aumentar. Só depende de você!

O processo de formalização é longo, mas o resultado vale a pena!

Nesta capacitação, você terá a oportunidade de conhecer as 5 formas possíveis para se formalizar um empreendimento: MEI – Microempreendedor Individual, ME – Microempresa, EPP - Empresa de Pequeno Porte, Associação e Cooperativa. Porém, concentraremos mais tempo nos formatos Associação e Cooperativa por serem as mais utilizadas por grupos produtivos. Conhecerá também os custos de abertura de cada uma as exigências, taxas, impostos e a documentação necessária além das vantagens e desvantagens de cada uma.

É hora de formalizar seu empreendimento. Vamos lá?

O que é uma organização?Antes de iniciar o estudo sobre a formalização, é preciso entender o conceito de organização, ou seja, aquela que irá se formalizar.

Organização é qualquer grupo estruturado de pessoas reunido para atingir um conjunto de objetivos em comum que um indivíduo sozinho não seria capaz de atingir.

Uma empresa, por exemplo, se constitui em uma organização, formada por pessoas com um mesmo objetivo em comum.

A Forma JurídicaExistem várias opções disponíveis para a formalização de empreendimentos. É importante que se analisem bem as possibilidades, as vantagens, desvantagens e riscos.

1. MICRO EMPRESA (ME) e EMPRESA DE PEQUENO PORTE (EPP)Não é segredo para ninguém que registros de documentos no Brasil são processos burocráticos e demorados. Salvo algumas exceções, depender de agilidade nessas rotinas não é algo viável. Assim, se a sua intenção é abrir um negócio, o primeiro passo é fazer o registro da sua empresa.

A seguir, você vai ver os principais passos do processo e, principalmente, conhecer a burocracia que envolve este momento.

Encontro 5 | Anexo 35

Se você decidiu abrir seu próprio negócio, deve estar preparado para um processo burocrático, que envolverá órgãos federais, estaduais e municipais. Em um país como Brasil, são necessários mais de cem dias para registrar uma nova empresa.

Mas desde 2010, o governo tem criado leis e alterado outras, para reduzir o custo de abertura e fechamento de empresas, assim como reduzir as burocracias.

De qualquer forma, planeje precisamente o que você precisa fazer. Estude cada etapa e, principalmente, conheça com clareza as particularidades do mercado em que você atua para poder decidir qual o melhor formato de empresa para o seu negócio. Nas etapas a seguir, vamos apresentar os processos básicos para a abertura. Fique ciente, no entanto, que alguns tipos de negócio exigem processos específicos - que serão citados mais à frente.

Viabilidade legal (e local) – Consulta ComercialAntes mesmo de iniciar o processo legal de abertura da empresa, é ideal que se tomem algumas providências que evitarão problemas no futuro. Veja abaixo cinco passos que ajudarão nesse sentido.

1º Faça um levantamento de todos os fatores que influenciam na atuação da sua empresa. Coloque em um papel tudo o que será necessário para a operação - local, instalações, maquinário, número de funcionários, material que será trabalhado, etc.

2º A partir dos dados levantados, faça um estudo de acordo com a legislação da cidade em que a sua empresa irá operar. Inicialmente, veja de que maneira ela se encaixa na lei de zoneamento, ou seja, em qual região da cidade ela pode atuar. Se deixar isso para o fim, pode ter a desagradável surpresa de descobrir que o prédio que você alugou não pode ser utilizado para o que você pretende.

3º Em seguida, leve em conta o tipo de operação e os materiais utilizados. Isso é decisivo, uma vez que o impacto ambiental pode ser um sério entrave para a atuação da sua empresa. Por exemplo: em uma oficina de funilaria que realiza pintura de automóveis, a dispersão de tinta já exige uma autorização de funcionamento por parte do órgão ambiental competente. Fique atento!

4º Se você já tem a definição de todos os itens anteriores, é hora de juntar seus documentos. Parece óbvio, mas é sempre bom lembrar-se de manter por perto todos os seus documentos pessoais (RNE, RG, CPF, Carteira de Habilitação, Certidões, Atestados), com cópias autenticadas. Aproveite e vá a um cartório de registro civil para abrir firma, ou seja, registrar sua assinatura. Esse procedimento será fundamental nas etapas seguintes.

5º Ir até a Secretaria de Urbanismo, munido de documento de um dos sócios ou presidente e carnê do IPTU, para discriminar quais atividades serão realizadas pela empresa.

Encontro 5 | Anexo 35

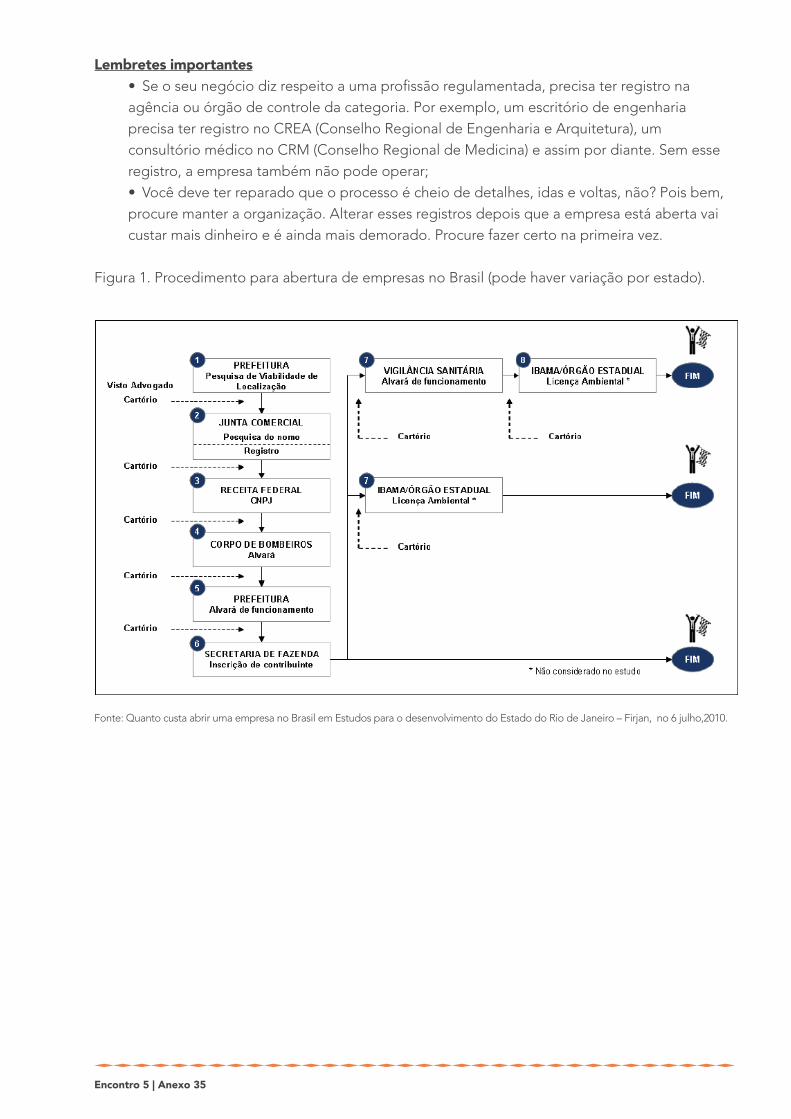

Registro e FuncionamentoO primeiro passo do registro legal deve ser dado na Junta Comercial do seu estado, ou o respectivo órgão de registro de empresas, que incluirá sua companhia no DNRC (Departamento Nacional de Registro do Comércio). Esse passo tem a mesma importância que a obtenção da Certidão de nascimento, no caso das pessoas físicas. A partir desse registro, a sua empresa existe oficialmente - o que não significa que ela pode começar a operar. Para fazer o registro na Junta Comercial, é preciso apresentar os seguintes documentos:

Contrato SocialO contrato social é a peça mais importante do início da empresa. Sem dúvida, o documento mais relevante no processo de abertura. Nele, devem estar definidos claramente os seguintes itens:• Interesse das partes;• Objetivo da empresa;• Descrição do aspecto societário e a maneira de integralização das cotas (Fique atento, pois, para ser válido, o documento deverá ter a chancela de um advogado, e não apenas de um contador).

Para mais informações, acesse: http://jucisrs.rs.gov.br/inscricao-de-empresario-individual

Regime de tributaçãoSobre o cadastro de contribuinte de sua empresa, é importante destacar um ponto. Fique atento para adequar seu negócio a um determinado regime de tributação. Faça os cálculos na ponta do lápis e opte por aquele que for menos oneroso para sua empresa.

No Brasil existe o Simples Nacional, também conhecido como Super Simples, criado por meio da Lei Complementar n.º 123/2006, que reuniu impostos devidos por determinadas empresas para facilitar a prestação de contas e regularização no país. Em 2014 foi sancionada a Lei Complementar 147/2014 (PLC 60/14), que altera a Lei Complementar n.º 123/2006, permitindo que os profissionais liberais também possam ingressar no Simples. Com isso, médicos, corretores e diversos outros profissionais, principalmente do setor de serviços, podem aderir e passar a pagar menos tributos, com menos burocracias. Para aderir ao Simples Nacional, o empreendedor não deve ter Rendimento Bruto (Faturamento) superior a R$3,6 milhões.

(acesse a Lei complementar n.147, de 7 de agosto de 2014 em http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2014/leicp147.htm)

Ao fazer o cadastro no CNPJ, é preciso escolher a atividade que a empresa irá exercer. Essa classificação será utilizada não apenas na tributação, mas também na fiscalização das atividades da empresa.

Alvará de funcionamentoApós o cadastro do CNPJ, é a vez de ir à prefeitura fazer o cadastro e receber o alvará de funcionamento. O Alvará é uma licença concedida pela Prefeitura, permitindo a localização e o funcionamento de estabelecimentos comerciais, industriais, agrícolas, prestadores de serviços,

Encontro 5 | Anexo 35

bem como de sociedades, instituições, e associações de qualquer natureza, vinculadas a pessoas físicas ou jurídicas.

Para obtê-lo, o empresário deve se dirigir à Secretaria de Finanças do município.

Se o empresário tomou o cuidado de adequar sua empresa à legislação local, como citado no item "Viabilidade legal (e local)", não terá problemas ao solicitar o seu alvará. Se deixar para descobrir as 'surpresas' da legislação só neste momento, possivelmente irá esbarrar em algum problema.

Fique atento!Muitos empresários ignoram o alvará de funcionamento e passam a operar a empresa após a obtenção do CNPJ. No entanto, a operação sem alvará caracteriza o estabelecimento como ilegal e pode acarretar seu fechamento e punição dos responsáveis como previsto em lei. Para conhecer a legislação, bem como a documentação e formulários a serem apresentados, consulte a Prefeitura local.

Cadastro na Previdência SocialApós a concessão do alvará de funcionamento, a empresa já está apta a entrar em operação. No entanto, ainda faltam duas etapas fundamentais para o seu funcionamento. A primeira é o cadastro na Previdência Social.

Para contratar funcionários é preciso arcar com as obrigações trabalhistas sobre eles. Ainda que seja um único funcionário, ou apenas os sócios inicialmente, a empresa precisa estar cadastrada na Previdência Social e pagar os respectivos tributos.

Assim, estando de posse do CNPJ e do Contrato Social, o representante deverá dirigir-se à Agência da Previdência de sua jurisdição para solicitar o cadastramento da empresa e seus responsáveis legais. O prazo para cadastramento é de 30 dias após o início das atividades.

Vale lembrar que as empresas que optam pelo Simples Nacional como regime de tributação já pagam o INSS incluso no imposto sobre o faturamento.

Aparato FiscalAgora falta pouco. Uma vez cumpridas todas estas etapas, falta apenas preparar o aparato fiscal para entrar em operação. Para iniciar suas atividades, será necessário solicitar a Impressão das Notas Fiscais e a Autenticação de Livros Fiscais. Para tanto, as empresas de prestação de serviços deverão dirigir-se à Prefeitura local. As empresas que se dediquem às atividades de indústria e comércio deverão ir à Secretaria de Estado da Fazenda.

Uma vez que o aparato fiscal está pronto e registrado, sua empresa pode começar a operar.

Antes, no entanto, certifique-se que tudo ocorreu bem durante os procedimentos anteriores. Se estiver tudo certo, basta tocar o seu negócio adiante.

Encontro 5 | Anexo 35

Lembretes importantes• Se o seu negócio diz respeito a uma profi ssão regulamentada, precisa ter registro na agência ou órgão de controle da categoria. Por exemplo, um escritório de engenharia precisa ter registro no CREA (Conselho Regional de Engenharia e Arquitetura), um consultório médico no CRM (Conselho Regional de Medicina) e assim por diante. Sem esse registro, a empresa também não pode operar;• Você deve ter reparado que o processo é cheio de detalhes, idas e voltas, não? Pois bem, procure manter a organização. Alterar esses registros depois que a empresa está aberta vai custar mais dinheiro e é ainda mais demorado. Procure fazer certo na primeira vez.

Figura 1. Procedimento para abertura de empresas no Brasil (pode haver variação por estado).

Uma vez que o aparato fiscal está pronto e registrado, sua empresa pode começar a operar.

Antes, no entanto, certifique-se que tudo ocorreu bem durante os procedimentos anteriores. Se estiver tudo certo, basta tocar o seu negócio adiante. Lembretes importantes

• Se o seu negócio diz respeito a uma profissão regulamentada, precisa ter registro na agência ou órgão de controle da categoria. Por exemplo, um escritório de engenharia precisa ter registro no CREA (Conselho Regional de Engenharia e Arquitetura), um consultório médico no CRM (Conselho Regional de Medicina) e assim por diante. Sem esse registro, a empresa também não pode operar;

• Você deve ter reparado que o processo é cheio de detalhes, idas e voltas, não? Pois bem, procure manter a organização. Alterar esses registros depois que a empresa está aberta vai custar mais dinheiro e é ainda mais demorado. Procure fazer certo na primeira vez.

Figura 1. Procedimento para abertura de empresas no Brasil (pode haver variação por estado). Fonte: Quanto custa abrir uma empresa no Brasil em Estudos para o desenvolvimento do Estado do Rio de Janeiro – Firjan, no 6 julho,2010. Figura 2. Componentes de custo de abertura de empresa no Brasil e correspondente percentual.

Fonte: Quanto custa abrir uma empresa no Brasil em Estudos para o desenvolvimento do Estado do Rio de Janeiro – Firjan, no 6 julho,2010.

Encontro 5 | Anexo 35

Figura 2. Componentes de custo de abertura de empresa no Brasil e correspondente percentual.

Fonte: Quanto custa abrir uma empresa no Brasil em Estudos para o desenvolvimento do Estado do Rio de Janeiro – Firjan, no 6 julho,2010

Cartório3%

Registro JuntaComercial

10%

Alvará de Funcionamento

11%

AlvaráSanitário

12%

Total Brasil: R$ 2.038

Inscriçãp de Contribuinte

3% Pesquisa de Viabilidade de

Localização1%

Pesquisa Viabilidade de Nome

0%

VistoAdvogado

35%

Alvará Corpode Bomberos

25%

2. ASSOCIAÇÃO E COOPERATIVA

Conhecendo os Princípios do Cooperativismo e Associativismo1º Princípio - Adesão Voluntária e Livre: Qualquer pessoa pode ingressar numa cooperativa, desde que o faça de forma livre e espontânea, deve ainda atender aos requisitos previstos no estatuto da entidade e aderir aos princípios da doutrina cooperativista (art. 29 da Lei 5.764/71).

2º Princípio - Gestão Democrática Pelos Membros: A cooperativa deve ser administrada por todos os cooperados através de representantes eleitos para conduzi-la, através da Assembleia Geral, a quem cabe as decisões mais importantes da entidade, que são tomadas segundo o princípio da gestão democrática, ou seja, cada cooperado tem direito a um voto independentemente da sua quota parte na entidade. O direito a voto é decorrente do simples ingresso na sociedade, sendo igual para todos.

3º Princípio - Participação Econômica dos Membros: Os cooperados contribuem equitativamente e controlam democraticamente o capital de suas cooperativas. Os cooperados destinam os excedentes a finalidades como o desenvolvimento da cooperativa, eventualmente através da criação de reservas, parte das quais, pelos menos será, indivisível; benefício aos cooperados na proporção das suas transações com a cooperativa; apoio a outras atividades desde que aprovadas pela assembleia geral dos cooperados.

Encontro 5 | Anexo 35

4º Princípio - Autonomia e Independência: As cooperativas são organizações de ajuda mútua, autônomas, e controladas pelos cooperados. Em caso de firmarem acordos com outras organizações – incluindo instituições públicas – ou recorrerem a capital externo, devem fazê-lo em condições que assegurem o controle democrático pelos cooperados e mantenham a autonomia da sociedade. A Constituição Brasileira promulgada em 1988, em seu Art. 5º, Inc. XVIII reforça este princípio básico do cooperativismo ao disciplinar: "a criação de associações e, na forma da lei, a de cooperativas independem de autorização, vedada a interferência estatal em seu funcionamento."

5º Princípio - Educação, formação e informação: As cooperativas devem promovera educação, a formação de seus cooperados, representantes, gerentes e funcionários, para que estes possam contribuir eficazmente para o desenvolvimento da cooperativa. Para a maior efetivação deste princípio, a Lei 5.764/71, art. 28, inciso II, determina às cooperativas, a obrigatoriedade da constituição de um Fundo de Assistência Técnica, Educacional e Social, com o recolhimento de, no mínimo, 5% das sobras líquidas do exercício.

6º Princípio - Intercooperação: Este princípio diz respeito a que a união e a cooperação sejam realizadas não apenas entre seus membros, mas também pelas cooperativas entre si, através de estruturas locais, regionais, nacionais e até internacionais.

7º Princípio - Interesse pela Comunidade: O principal objetivo de uma cooperativa é a melhoria das condições de vida daqueles que nela ingressam. Não se admite uma cooperativa voltada exclusivamente para o mercado, visando a obtenção de lucros, esquecendo os direitos dos cooperados.

8º Princípio: Não precarização do trabalho

9º Princípio: Respeito às decisões de assembleia

10º Princípio: Participação na gestão em todos os níveis de decisão de acordo com o previsto em lei e no Estatuto Social.

LegislaçãoAlém desses princípios que são internacionais, há algumas leis no Brasil que orientam como deve ser uma associação ou cooperativa e o que esta organização pode ou não fazer.

Se você pertence a uma:COOPERATIVA: busque conhecer a Lei do Cooperativismo no. 5.764 de 16/12/1971.ASOCIAÇÃO: busque conhecer o Capítulo II, Código Civil Brasileiro, lei no. 10.406 de 10/01/2002.

Passo a Passo para a Formalização de uma Associação ou CooperativaVocê deve estar se perguntando por que estamos vendo associação e cooperativa juntos, se são tipos de organização diferentes. Essa pergunta faz bastante sentido, mas optamos por juntar as iniciativas, pois todas as duas exigem uma “gestão coletiva” e são voltadas para negócios em geral, com o objetivo de gerar renda. A Associação é uma alternativa mais barata, mas a maior parte das associações de costureiras, artesãos, catadores, etc, deveria ser, na verdade, cooperativas.

Encontro 5 | Anexo 35

E por que isso não acontece? Não acontece porque para o processo de abertura de uma cooperativa no Brasil ainda é muito caro e complicado. Enquanto que com duas pessoas já se consegue formalizar uma associação, uma cooperativa precisa no mínimo de 7 pessoas.

Outra questão fundamental é que as cooperativas não podem acessar o Simples Nacional, que é a taxa unificada de impostos. Por isso, acabam pagando muitos impostos, o que pode tornar inviável manter o empreendimento.

Essa realidade de ter que pagar tantos impostos e conseguir 6 pessoas interessadas acaba deixando a proposta da Associação mais atrativa. Mas não esqueça! As associações NÃO são cooperativas. Existe a dificuldade para se conseguir nota fiscal e não pode haver divisão de lucros. Hoje, já existe a Lei do Microempreendedor Individual que é mais uma opção de formalização, que é econômica para quem está começando. O processo de formalização de Associações e Cooperativas é bem parecido. Veja o passo a passo.

Figura 3. Passo a Passo para abertura de uma Cooperativa ou Associação

1. Ter uma boa ideia de

negócio

2. Juntar pessoas

comprometidas

4a. Estatuto Social e 4b. Ata de Constituição

3. Escrever o Regimento

Interno

5. Registro no Cartório

6. Cadastro Nacional de

Pessoa Jurídica (CNPJ)

8. Nota Fiscal

7. Cadastro na Receita Federal

Encontro 5 | Anexo 35

Ab

aixo

, é a

pre

sent

ado

um

Qua

dro

Resu

mo,

co

m 4

form

as d

e um

a o

rgan

izaç

ão s

e fo

rmal

izar

Cara

cter

ístic

asM

icro

Em

pren

dedo

r Ind

ivid

ual

(MEI

)M

icro

Em

pres

a (M

E)Co

oper

ativ

aA

ssoc

iaçã

o

O q

ue é

?Pr

op

orc

iona

ao

em

pre

sário

o

reco

nhec

imen

to d

e su

a ci

dad

ania

e

dar

-lhe

cob

ertu

ra p

revi

den

ciár

ia.

Para

lela

men

te, b

usca

‐se

tam

bém

a

red

ução

da

info

rmal

idad

e e,

co

m is

so, m

elho

rar o

am

bie

nte

de

neg

óci

os

em n

oss

o p

aís.

Pres

ta s

ervi

ço d

e in

tere

sse

eco

nôm

ico

vis

and

o

max

imiz

ação

do

s lu

cro

s p

ara

seus

só

cio

s.

Pres

tar s

ervi

ços

de

inte

ress

e ec

onô

mic

o e

so

cial

ao

s co

op

erad

os,

vi

abili

zand

o e

d

esen

volv

end

o s

ua

ativ

idad

e p

rod

utiv

a.

Pres

tar

serv

iço

s d

e in

tere

sse

eco

nôm

ico

, téc

nico

, leg

al,

cultu

ral e

po

lític

o d

e se

us

asso

ciad

os.

Po

de

ou

não

co

mer

cial

izar

.

Mín

imo

de p

esso

as

para

form

aliz

ação

1 p

esso

a. P

od

e co

ntra

tar a

pen

as

um e

mp

reg

ado

co

m re

mun

eraç

ão

men

sal d

e at

é um

sal

ário

mín

imo

o

u o

pis

o s

alar

ial d

a ca

teg

oria

p

rofis

sio

nal.

1 p

esso

a. O

em

pre

end

edo

r p

od

e te

r só

cio

s p

esso

a fís

ica,

mas

não

po

de

ter

sóci

os

pes

soa

juríd

ica.

72

Fatu

ram

ento

Lim

itad

o a

o fa

tura

men

to d

e R$

81.0

00,0

0/A

no.

Lim

itad

o a

o fa

tura

men

to

de

R$36

0.00

0/A

no.

Não

tem

lim

ite.

Não

tem

lim

ite.

Até

quan

tos

func

ioná

rios

po

de te

r

No

máx

imo

1 e

mp

reg

ado

e q

ue

não

rece

ba

mai

s d

o q

ue 1

sal

ário

-m

ínim

o o

u o

pis

o s

alar

ial d

a ca

teg

oria

pro

fissi

ona

l.

Não

tem

lim

ites.

Não

se

trat

a d

e fu

ncio

nário

s, m

as s

im d

e co

op

erad

os

/ só

cio

s.

Não

tem

lim

ite.

Encontro 5 | Anexo 35

Div

isão

dos

lucr

osN

ão e

xist

e d

ivis

ão p

or s

er

Emp

reen

ded

or I

ndiv

idua

l.A

cord

o e

ntre

só

cio

s.Po

de

div

idir

os

lucr

os

ou

sob

ras

entr

e to

do

s o

s co

op

erad

os,

mas

dev

e se

par

ar u

ma

par

te p

ara

o F

und

o d

e R

eser

va

e Fu

ndo

de

Am

par

o

ao T

rab

alha

do

r d

a C

oo

per

ativ

a. A

form

a d

e d

ivis

ão d

eve

ser

dis

cutid

a e

aco

rdad

a em

A

ssem

blé

ia.

Não

po

de

div

idir

as

sob

ras

ou

lucr

o e

ntre

os

asso

ciad

os.

Est

e d

inhe

iro

dev

e se

r re

inve

stid

o n

a as

soci

ação

.

Rem

uner

ação

dos

di

rigen

tes

Não

tem

ob

rigaç

ão d

ed

ecla

rar r

end

imen

tos.

Mín

imo

R$

954,

00.

São

rem

uner

ado

s,

atra

vés

de

salá

rio m

ensa

l, ch

amad

o "

pró

lab

ore

",

defi

nid

o p

ela

Ass

emb

léia

. N

ão p

oss

uem

vín

culo

em

pre

gat

ício

.

Pod

em s

er re

mun

erad

os,

m

as a

ass

oci

ação

que

go

za

de

imun

idad

e/is

ençã

o d

e im

po

sto

s p

od

e p

erd

er o

s b

enef

ício

s. Im

po

rtan

te

des

taca

r q

ue a

s as

soci

açõ

es

clas

sific

adas

co

mo

OSC

IP e

ce

rtifi

cad

as c

om

o C

EB

AS,

p

od

em re

mun

erar

seu

s d

irig

ente

s nã

o e

stat

utár

ios,

se

m v

íncu

lo e

mp

reg

atíc

io,

até

cert

o li

mite

imp

ost

o

pel

a le

i. M

as p

od

em re

ceb

er

reem

bo

lso

das

des

pes

as

real

izad

as p

ara

des

emp

enho

d

e su

as fu

nçõ

es.

Encontro 5 | Anexo 35

Impo

stos

, enc

argo

s e

cont

ador

R$ 5

2,70

p/m

ês (R

$ 47

,70

do

INSS

, ac

resc

ido

de

R$ 5

,00

po

r ser

Pr

esta

do

res

de

Serv

iço

ou

R$ 1

,00

po

r ser

Co

mér

cio

e In

dús

tria

). C

aso

te

nha

emp

reg

ado

, dev

e re

colh

er

sob

re o

sal

ário

3%

de

INSS

e 8

%

de

FGTS

.

A e

mis

são

da

No

ta F

isca

l El

etrô

nica

é fa

culta

tiva

par

a o

MEI

.

Sim

ple

s N

acio

nal*

: co

mér

cio

4%

- In

dús

tria

4,

5% e

Ser

viço

s 6%

Dev

e p

agar

um

co

ntad

or

Co

op

erad

os

dev

em

reco

lher

INSS

(per

cent

ual

sob

re o

sal

ário

/pró

-la

bo

re)*

* A

o v

end

er o

u p

rest

ar s

ervi

ços,

pag

am

tod

os

os

imp

ost

os

sem

ex

ceçã

o (I

SS, I

CM

S a

dep

end

er d

o e

stad

o e

do

p

rod

uto

co

mer

cial

izad

o,

na v

end

a d

e p

rod

uto

s).

Alé

m d

esse

s im

po

sto

s,

po

dem

os

cita

r o

Imp

ost

o

de

Rend

a, a

Co

ntrib

uiçã

o

Soci

al s

ob

re o

Luc

ro, e

as

Co

ntrib

uiçõ

es a

o P

IS e

C

OFI

NS.

Cas

o a

Ass

oci

ação

ten

ha

sua

ativ

idad

e vo

ltad

a à

Ed

ucaç

ão, S

aúd

e o

u A

ssis

tênc

ia S

oci

al d

e q

ue

trat

a o

art

. 195

,§7º

, da

CFR

B/8

8, q

ue c

ump

ra

com

os

req

uisi

tos

do

art

. 14

, do

CTN

e d

a Le

i n.º

12

.101

/200

9, a

mes

ma

será

imun

e d

e im

po

sto

s e

pag

ará,

ap

enas

, C

ont

ribui

ção

So

cial

ao

PIS

, ca

lcul

ado

so

bre

a fo

lha

de

salá

rios.

Tam

bém

é is

enta

d

e IN

SS. |

No

cas

o d

e as

soci

açõ

es a

que

se

refe

re

o a

rt. 1

5 d

a Le

i 9.5

32/1

997;

q

ue a

pen

as c

ump

rirem

co

m

o a

rt. 1

4 d

o C

TN, e

stas

ter

ão

a is

ençã

o d

e im

po

sto

s.

Inci

de

o IN

SS n

orm

alm

ente

. D

eve

pag

ar u

m c

ont

ado

r. A

sso

ciad

os

não

pre

cisa

m

pag

ar IN

SS (s

om

ente

os

func

ioná

rios*

*). P

aga

ICM

S a

dep

end

er d

o e

stad

o e

do

p

rod

uto

ven

did

o) s

ob

re o

s p

rod

uto

s ve

ndid

os.

Encontro 5 | Anexo 35

Proc

edim

ento

par

a ab

ertu

raO

em

pre

end

edo

r não

po

de

ter

sóci

os

nem

ter o

utra

em

pre

sa. D

o-

cum

ento

s d

o E

mp

reen

ded

or.

Ace

ssar

ao

link

: htt

p:/

/ww

w.p

or-

tald

oem

pre

end

edo

r.go

v.b

r/m

ei-

-mic

roem

pre

end

edo

r-in

div

idua

l/fo

rmal

ize-

se. I

nfo

rmar

CPF

e T

ítulo

d

e El

eito

r, p

reen

cher

o fo

rmul

ário

so

licita

do

. Im

edia

tam

ente

, ser

á g

erad

o p

elo

sis

tem

a o

“C

ertifi

cad

o

da

Co

ndiç

ão d

e M

icro

emp

reen

-d

edo

r Ind

ivid

ual”

co

m o

CN

PJ

e o

núm

ero

de

reg

istr

o n

a Ju

nta

Co

mer

cial

(NIR

E). D

ever

á im

prim

ir e

pag

ar o

DA

S d

o M

icro

em

pre

en-

ded

or I

ndiv

idua

l até

o d

ia 2

0 d

e ca

da

mês

(48,

70 R

$ p

ara

pro

dut

os

e 52

,70

R$ p

ara

serv

iço

s), d

isp

o-

níve

l nes

te li

nk, s

ó in

form

and

o o

C

NPJ

:ht

tp:/

/ww

w8.

rece

ita.fa

zend

a.g

ov.

br/

Sim

ple

sNac

iona

l/A

plic

aco

es/

ATS

PO/p

gm

ei.a

pp

/Def

ault.

asp

x.

Ace

ssar

a p

ágin

a d

a Ju

nta

Co

mer

cial

do

Est

ado

do

Ri

o G

rand

e d

o S

ul (h

ttp

://

juci

srs.

rs.g

ov.

br/

inic

ial).

Ir

em “

Serv

iço

s” e

clic

ar e

m

“Ab

ertu

ra d

e Em

pre

sas”

.

Ace

ssar

a p

ágin

a d

a Ju

nta

Co

mer

cial

do

Est

ado

do

Ri

o G

rand

e d

o S

ul (h

ttp

://

juci

srs.

rs.g

ov.

br/

inic

ial).

Ir

em “

Serv

iço

s” e

cl

icar

em

“A

ber

tura

de

Emp

resa

s”.

Ver

figur

a 03

Encontro 5 | Anexo 35

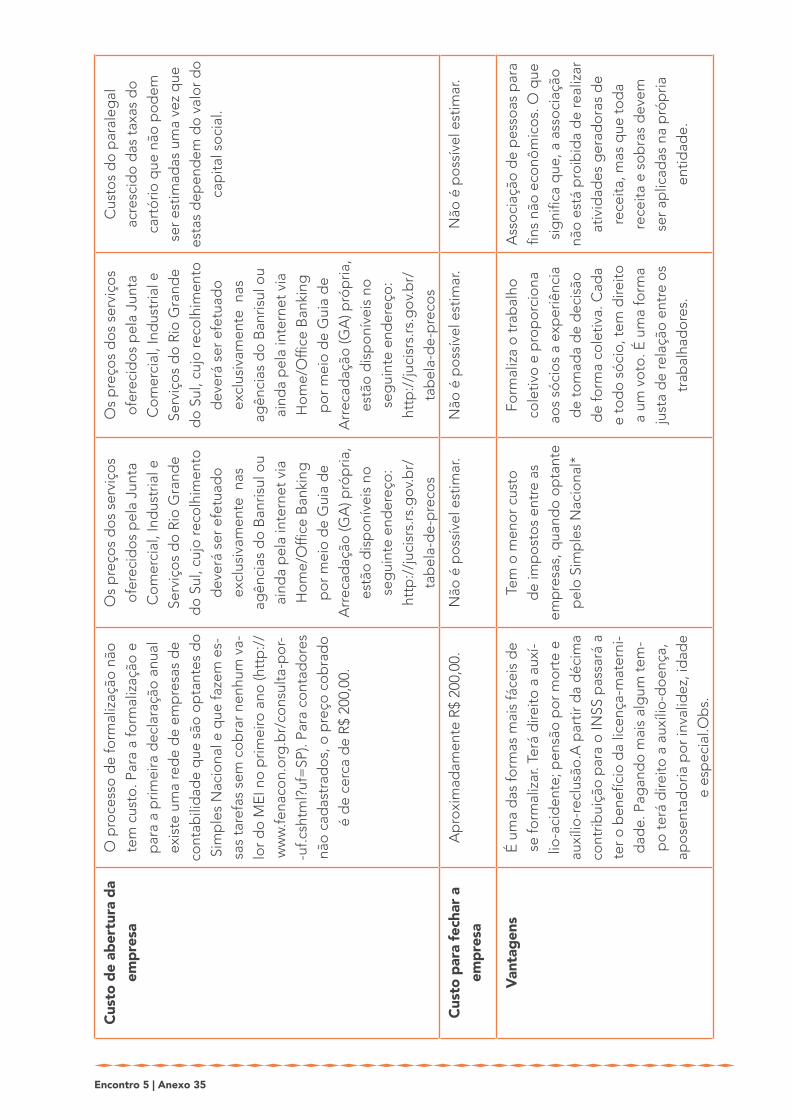

Cust

o de

abe

rtur

a da

em

pres

aO

pro

cess

o d

e fo

rmal

izaç

ão n

ão

tem

cus

to. P

ara

a fo

rmal

izaç

ão e

p

ara

a p

rimei

ra d

ecla

raçã

o a

nual

ex

iste

um

a re

de

de

emp

resa

s d

e co

ntab

ilid

ade

que

são

op

tant

es d

o

Sim

ple

s N

acio

nal e

que

faze

m e

s-sa

s ta

refa

s se

m c

ob

rar n

enhu

m v

a-lo

r do

MEI

no

prim

eiro

ano

(htt

p:/

/w

ww

.fena

con.

org

.br/

cons

ulta

-po

r--u

f.csh

tml?

uf=

SP).

Para

co

ntad

ore

s nã

o c

adas

trad

os,

o p

reço

co

bra

do

é

de

cerc

a d

e R$

200

,00.

Os

pre

ços

do

s se

rviç

os

ofe

reci

do

s p

ela

Junt

a C

om

erci

al, I

ndus

tria

l e

Serv

iço

s d

o R

io G

rand

e d

o S

ul, c

ujo

reco

lhim

ento

d

ever

á se

r efe

tuad

o

excl

usiv

amen

te n

as

agên

cias

do

Ban

risul

ou

aind

a p

ela

inte

rnet

via

H

om

e/O

ffice

Ban

king

p

or m

eio

de

Gui

a d

e A

rrec

adaç

ão (G

A) p

róp

ria,

estã

o d

isp

oní

veis

no

se

gui

nte

end

ereç

o:

http

://j

ucis

rs.rs

.go

v.b

r/ta

bel

a-d

e-p

reco

s

Os

pre

ços

do

s se

rviç

os

ofe

reci

do

s p

ela

Junt

a C

om

erci

al, I

ndus

tria

l e

Serv

iço

s d

o R

io G

rand

e d

o S

ul, c

ujo

reco

lhim

ento

d

ever

á se

r efe

tuad

o

excl

usiv

amen

te n

as

agên

cias

do

Ban

risul

ou

aind

a p

ela

inte

rnet

via

H

om

e/O

ffice

Ban

king

p

or m

eio

de

Gui

a d

e A

rrec

adaç

ão (G

A) p

róp

ria,

estã

o d

isp

oní

veis

no

se

gui

nte

end

ereç

o:

http

://j

ucis

rs.r

s.g

ov.

br/

tab

ela-

de-

pre

cos

Cus

tos

do

par

aleg

al

acre

scid

o d

as t

axas

do

ca

rtó

rio q

ue n

ão p

od

em

ser

estim

adas

um

a ve

z q

ue

esta

s d

epen

dem

do

val

or d

o

cap

ital s

oci

al.

Cust

o pa

ra fe

char

a

empr

esa

Ap

roxi

mad

amen

te R

$ 20

0,00

.N

ão é

po

ssív

el e

stim

ar.

Não

é p

oss

ível

est

imar

.N

ão é

po

ssív

el e

stim

ar.

Vant

agen

sÉ

uma

das

form

as m

ais

fáce

is d

e se

form

aliz

ar. T

erá

dire

ito a

aux

í-lio

-aci

den

te; p

ensã

o p

or m

ort

e e

auxí

lio-r

eclu

são

.A p

artir

da

déc

ima

cont

ribui

ção

par

a o

INSS

pas

sará

a

ter o

ben

efíc

io d

a lic

ença

-mat

erni

-d

ade.

Pag

and

o m

ais

alg

um te

m-

po

terá

dire

ito a

aux

ílio

-do

ença

, ap

ose

ntad

oria

po

r inv

alid

ez, i

dad

e e

esp

ecia

l.Ob

s.

Tem

o m

eno

r cus

to

de

imp

ost

os

entr

e as

em

pre

sas,

qua

ndo

op

tant

e p

elo

Sim

ple

s N

acio

nal*

Form

aliz

a o

tra

bal

ho

cole

tivo

e p

rop

orc

iona

ao

s só

cio

s a

exp

eriê

ncia

d

e to

mad

a d

e d

ecis

ão

de

form

a co

letiv

a. C

ada

e to

do

só

cio

, tem

dire

ito

a um

vo

to. É

um

a fo

rma

just

a d

e re

laçã

o e

ntre

os

trab

alha

do

res.

Ass

oci

ação

de

pes

soas

par

a fin

s nã

o e

conô

mic

os.

O q

ue

sig

nific

a q

ue, a

ass

oci

ação

nã

o e

stá

pro

ibid

a d

e re

aliz

ar

ativ

idad

es g

erad

ora

s d

e re

ceita

, mas

que

to

da

rece

ita e

so

bra

s d

evem

se

r ap

licad

as n

a p

róp

ria

entid

ade.

Encontro 5 | Anexo 35

Des

vant

agen

sO

MEI

não

po

de

ser s

óci

o d

e o

utra

em

pre

sa.

O M

EI n

ão te

m d

ireito

a s

egur

o-

-des

emp

reg

o, c

aso

trab

alhe

tam

-b

ém d

e ca

rtei

ra a

ssin

ada

em o

utro

em

pre

go

.Te

m li

mite

de

fatu

ram

ento

.

Tem

lim

ite d

e fa

tura

men

to,

apó

s p

assa

r ess

e lim

ite,

dev

e se

mud

ar o

form

ato

d

a em

pre

sa.

Não

po

de

ader

ir ao

Si

mp

les

Nac

iona

l.É

uma

das

form

as m

ais

cara

s d

e fo

rmal

izaç

ão e

te

m q

ue p

agar

to

do

s o

s im

po

sto

s ch

eio

s so

bre

as

No

tas

Fisc

ais

e fo

lha

de

pag

amen

to.

Por

ser

sem

fins

luca

tivo

s /

eco

nôm

ico

s, a

lgun

s m

unic

ípio

s p

od

em n

ão

liber

ar a

No

ta F

isca

l p

ara

vend

a d

e p

rod

uto

s.

Ass

oci

açõ

es p

agam

to

do

s o

s im

po

sto

che

ios

sob

re

salá

rios,

a n

ão s

er q

ue

tenh

am o

CE

BA

S.

* Si

mp

les

Nac

iona

l (Le

i 9.3

17 d

e 19

96) é

um

reg

ime

sim

plifi

cad

o c

om

o o

bje

tivo

de

unifi

car a

arr

ecad

ação

do

s tr

ibut

os

e co

ntrib

uiçõ

es re

aliz

ado

s p

elas

mic

ro e

peq

uena

s em

pre

sas

bra

sile

iras

. Não

é u

m

trib

uto

, nem

um

sis

tem

a tr

ibut

ário

, mas

um

a fo

rma

de

arre

cad

ação

uni

ficad

a. T

em c

om

o p

rinci

pai

s ca

ract

erís

ticas

ser

op

erac

iona

l e ir

reve

rsív

el p

ara

tod

o o

ano

cal

end

ário

. Ou

seja

, não

dá

par

a m

udar

de

reg

ime

no m

eio

do

ano

cal

end

ário

. Eng

lob

a o

s se

gui

ntes

trib

uto

s: IR

PJ, C

SLL,

PIS

/PA

SEP,

CO

FIN

S, IP

I, IC

MS,

ISS

e a

cont

ribui

ção

par

a a

Seg

urid

ade

Soci

al d

a Pr

evid

ênci

a So

cial

a c

arg

o d

a p

esso

a ju

rídic

a.

Um

a no

va le

i fo

i san

cio

nad

a p

ela

Pres

iden

te D

ilma

Rous

sef e

m a

go

sto

de

2014

, a L

ei C

om

ple

men

tar 1

47/2

014

(PLC

60/

14),

que

traz

inúm

ero

s b

enef

ício

s, c

om

o p

or

exem

plo

, est

abel

ece

com

o c

ritér

io d

e

ades

ão o

po

rte

e o

fatu

ram

ento

da

emp

resa

, em

vez

da

ativ

idad

e ex

erci

da.

Co

m is

so, m

édic

os,

co

rret

ore

s e

div

erso

s o

utro

s p

rofis

sio

nais

, prin

cip

alm

ente

do

set

or

de

serv

iço

s, p

od

em a

der

ir e

pas

sar

a p

agar

men

os

trib

uto

s, c

om

men

os

bur

ocr

acia

s.

As

cond

içõ

es p

ara

o in

gre

sso

ao

Sim

ple

s N

acio

nal s

ão:

- Enq

uad

rar-

se n

a d

efini

ção

de

ME

ou

EPP

- Cum

prir

os

req

uisi

tos

pre

vist

os

na le

gis

laçã

o

- Fo

rmal

izar

a o

pçã

o p

elo

Sim

ple

s N

acio

nal

Os

ben

efíc

ios

são

:

- Rap

idez

e a

rrec

adaç

ão d

os

trib

uto

s ab

arca

do

s m

edia

nte

do

cum

ento

úni

co d

e ar

reca

daç

ão

- Dis

po

nib

ilid

ade

de

um s

iste

ma

elet

rôni

co p

ara

a re

aliz

ação

do

cál

culo

do

val

or m

ensa

l dev

ido

- Ap

rese

ntaç

ão d

e d

ecla

raçã

o ú

nica

e s

imp

lifica

da

de

info

rmaç

ões

so

cio

eco

nóm

icas

e fi

scai

s

** IN

SS -

Inst

ituto

Nac

iona

l do

Seg

uro

So

cial

é o

cai

xa d

a Pr

evid

ênci

a So

cial

. Res

po

nsáv

el p

elo

s p

agam

ento

s d

as a

po

sent

ado

rias

e d

emai

s b

enef

ício

s d

os

trab

alha

do

res

bra

sile

iros

com

exc

eção

do

s se

rvid

ore

s

púb

lico

s. A

lém

da

apo

sent

ado

ria p

or t

emp

o d

e co

ntrib

uiçã

o, a

Pre

vid

ênci

a So

cial

gar

ante

ap

ose

ntad

oria

po

r id

ade

e in

valid

ez; p

ensã

o p

or

mo

rte;

aux

ílio

s d

oen

ça, a

cid

ente

e d

oen

ça p

or

acid

ente

de

trab

alho

;

salá

rio- m

ater

nid

ade

e fa

míli

a, re

abili

taçã

o p

rofis

sio

nal e

13º

sal

ário

. A p

rinci

pal

van

tag

em d

a co

ntrib

uiçã

o p

ara

o IN

SS é

gar

antir

o re

ceb

imen

to d

e um

ben

efíc

io m

ensa

l dur

ante

a a

po

sent

ado

ria. O

utra

vant

agem

é q

ue o

trab

alha

do

r que

co

ntrib

ui p

ara

a Pr

evid

ênci

a te

m d

ireito

de

rece

ber

aux

ílio

-do

ença

em

cas

o d

e af

asta

men

to d

o s

ervi

ço p

or

mo

tivo

de

saúd

e. A

co

ntrib

uiçã

o é

tan

to d

o e

mp

reg

ado

qua

nto

do

em

pre

gad

or(2

0% d

o e

mp

reg

ado

r so

bre

a fo

lha

de

salá

rios

e al

íquo

ta d

o e

mp

reg

ado

, co

nfo

rme

tab

ela

abai

xo).

Do

cum

ento

cria

do

em

201

4 co

m a

co

ntrib

uiçã

o im

po

rtan

te d

o E

scrit

ório

de

Ad

voca

cia

Siq

ueira

Cas

tro

(ww

w.s

ique

iraca

stro

.co

m.b

r) v

ia p

arce

ria c

om

Inst

ituto

Pro

Bo

no e

o c

ont

ado

r M

ário

Hen

rique

da

Co

ntab

ilid

ade

Mai

a. R

evis

ado

em

201

8 p

ara

adeq

uaçã

o d

e va

lore

s.