administraÇÃo de recursos materais e...

TRANSCRIPT

v

ADMINISTRAÇÃO DE RECURSOS MATERAIS E PATRIMONIAIS

vi

vii

JOSÉ GOMES DA SILVA

ADMINISTRAÇÃO DE RECURSOS

MATERIAIS E PATRIMONIAIS

1ª Edição

Taubaté

Universidade de Taubaté

2014

viii

Copyright©2014.Universidade de Taubaté.

Todos os direitos dessa edição reservados à Universidade de Taubaté. Nenhuma parte desta publicação pode ser

reproduzida por qualquer meio, sem a prévia autorização desta Universidade.

Administração Superior

Reitor Prof.Dr. José Rui Camargo

Vice-reitor Prof.Dr. Marcos Roberto Furlan

Pró-reitor de Administração Prof.Dr.Francisco José Grandinetti

Pró-reitor de Economia e Finanças Prof.Dr.Luciano Ricardo Marcondes da Silva

Pró-reitora Estudantil Profa.Dra.Nara Lúcia Perondi Fortes

Pró-reitor de Extensão e Relações Comunitárias Prof.Dr. José Felício GoussainMurade

Pró-reitora de Graduação Profa.Dra.Ana Júlia Urias dos Santos Araújo

Pró-reitor de Pesquisa e Pós-graduação Prof.Dr.Edson Aparecida de Araújo Querido Oliveira

Coordenação Geral EaD Profa.Dra.Patrícia Ortiz Monteiro

Coordenação Acadêmica Profa.Ma.Rosana Giovanni Pires

Coordenação Pedagógica Profa.Dra.Ana Maria dos Reis Taino

Coordenação Tecnológica Profa. Ma. Susana Aparecida da Veiga

Coordenação de Mídias Impressas e Digitais Profa.Ma.Isabel Rosângela dos Santos Ferreira

Coord. de Área: Ciências da Nat. e Matemática Profa. Ma. Maria Cristina Prado Vasques

Coord. de Área: Ciências Humanas Profa. Ma. Fabrina Moreira Silva

Coord. de Área: Linguagens e Códigos Profa. Dra. Juliana Marcondes Bussolotti

Coord. de Curso de Pedagogia

Coord. de Cursos de Tecnol. Área de Gestão e Negócios

Coord. de Cursos de Tecnol. Área de Recursos Naturais

Revisão ortográfica-textual

Projeto Gráfico e Diagramação

Autor

Profa. Dra. Ana Maria dos Reis Taino

Profa. Ma. Márcia Regina de Oliveira Profa. Dra. Lídia Maria Ruv Carelli Barreto

Profa. Ma. Nanci Aparecida de Almeida

Me.Benedito Fulvio Manfredini José Gomes da Silva

Unitau-Reitoria Rua Quatro de Março,432-Centro

Taubaté – São Paulo CEP:12.020-270 Central de Atendimento:0800557255

Polo Taubaté

Polo Ubatuba

Polo São José dos Campos

Avenida Marechal Deodoro, 605–Jardim Santa Clara

Taubaté–São Paulo CEP:12.080-000 Telefones: Coordenação Geral: (12)3621-1530

Secretaria: (12)3625-4280

Av. Castro Alves, 392 – Itaguá – CEP: 11680-000 Tel.: 0800 883 0697

e-mail: [email protected]

Horário de atendimento: 13h às 17h / 18h às 22h Av Alfredo Ignácio Nogueira Penido, 678

Parque Residencial Jardim Aquarius

Tel.: 0800 883 0697 e-mail: [email protected]

Horário de atendimento: 8h às 22h

Ficha catalográfica elaborada pelo SIBi

Sistema Integrado de Bibliotecas / UNITAU

S586a Silva, José Gomes da

Administração de recursos materiais e patrimoniais / José Gomes da Silva. Taubaté: UNITAU, 2011.

110p. : il. ISBN 978-85-65687-02-7 Bibliografia

1. Administração de materiais. 2. Recursos patrimoniais. 3. Demanda. 4. Compras. 5. Estoques. I. Universidade de Taubaté. II. Título.

v

PALAVRA DO REITOR

Palavra do Reitor

Toda forma de estudo, para que possa dar

certo, carece de relações saudáveis, tanto de

ordem afetiva quanto produtiva. Também, de

estímulos e valorização. Por essa razão,

devemos tirar o máximo proveito das práticas

educativas, visto se apresentarem como

máxima referência frente às mais

diversificadas atividades humanas. Afinal, a

obtenção de conhecimentos é o nosso

diferencial de conquista frente a universo tão

competitivo.

Pensando nisso, idealizamos o presente livro-

texto, que aborda conteúdo significativo e

coerente à sua formação acadêmica e ao seu

desenvolvimento social. Cuidadosamente

redigido e ilustrado, sob a supervisão de

doutores e mestres, o resultado aqui

apresentado visa, essencialmente, a

orientações de ordem prático-formativa.

Cientes de que pretendemos construir

conhecimentos que se intercalem na tríade

Graduação, Pesquisa e Extensão, sempre de

forma responsável, porque planejados com

seriedade e pautados no respeito, temos a

certeza de que o presente estudo lhe será de

grande valia.

Portanto, desejamos a você, aluno, proveitosa

leitura.

Bons estudos!

Prof. Dr. José Rui Camargo

Reitor

vi

vii

Apresentação

Este livro-texto, Administração de materiais e recursos patrimoniais, não tem o

intuito de utilizar uma nova abordagem de administração de materiais e recursos

patrimoniais, mas sim de reunir as principais referências em torno do assunto.

Dessa forma, a preocupação ao elaborá-lo foi com a apresentação uma literatura

atualizada como um fator facilitador à compreensão do tema.

viii

ix

Sobre o autor

JOSÉ LUÍS GOMES DA SILVA é doutor em Ciência pelo Instituto Tecnológico de

Aeronáutica e professor assistente na Universidade de Taubaté (Taubaté-SP).

x

xi

Caros(as) alunos(as),

Caros( as) alunos( as)

O Programa de Educação a Distância (EAD) da Universidade de Taubaté apresenta-se

como espaço acadêmico de encontros virtuais e presenciais direcionados aos mais

diversos saberes. Além de avançada tecnologia de informação e comunicação, conta

com profissionais capacitados e se apoia em base sólida, que advém da grande

experiência adquirida no campo acadêmico, tanto na graduação como na pós-graduação,

ao longo de mais de 35 anos de História e Tradição.

Nossa proposta se pauta na fusão do ensino a distância e do contato humano-presencial.

Para tanto, apresenta-se em três momentos de formação: presenciais, livros-texto e Web

interativa. Conduzem esta proposta professores/orientadores qualificados em educação a

distância, apoiados por livros-texto produzidos por uma equipe de profissionais

preparada especificamente para este fim, e por conteúdo presente em salas virtuais.

A estrutura interna dos livros-texto é formada por unidades que desenvolvem os temas e

subtemas definidos nas ementas disciplinares aprovadas para os diversos cursos. Como

subsídio ao aluno, durante todo o processo ensino-aprendizagem, além de textos e

atividades aplicadas, cada livro-texto apresenta sínteses das unidades, dicas de leituras e

indicação de filmes, programas televisivos e sites, todos complementares ao conteúdo

estudado.

Os momentos virtuais ocorrem sob a orientação de professores específicos da Web. Para

a resolução dos exercícios, como para as comunicações diversas, os alunos dispõem de

blog, fórum, diários e outras ferramentas tecnológicas. Em curso, poderão ser criados

ainda outros recursos que facilitem a comunicação e a aprendizagem.

Esperamos, caros alunos, que o presente material e outros recursos colocados à sua

disposição possam conduzi-los a novos conhecimentos, porque vocês são os principais

atores desta formação.

Para todos, os nossos desejos de sucesso!

Equipe EAD-UNITAU

xii

xiii

Sumário

Palavra do Reitor ............................................................................................................ v

Apresentação ................................................................................................................. vii

Sobre o autor .................................................................................................................. ix

Caros(as) alunos(as) ...................................................................................................... xi

Ementa ............................................................................................................................. 2

Objetivos .......................................................................................................................... 3

Introdução ....................................................................................................................... 4

Unidade 1. Os recursos materiais ................................................................................. 6

1.1 Introdução ................................................................................................................... 6

1.2 O enfoque módulo ...................................................................................................... 7

1.3 Para saber mais .......................................................................................................... 7

Unidade 2. Demanda ..................................................................................................... 8

2.1 Técnicas quantitativas para calcular a previsão de demanda ..................................... 8

2.2 Síntese da Unidade ................................................................................................... 13

2.3 Para saber mais ......................................................................................................... 14

2.4 Atividades ................................................................................................................. 14

Unidade 3. Compras ..................................................................................................... 16

3.1 Função compras ........................................................................................................ 16

3.2 Processos de compras ............................................................................................... 27

3.3 Os custos nas compras .............................................................................................. 30

3.4 Síntese da Unidade ................................................................................................... 31

3.5 Para saber mais ......................................................................................................... 31

3.6 Atividades ................................................................................................................. 32

Unidade 4. Classificação de material .......................................................................... 34

4.1 Método de identificação descritivo........................................................................... 34

4.2 Método de identificação referencial ......................................................................... 34

xiv

4.3 Codificação de materiais .......................................................................................... 34

4.4 Síntese da Unidade .................................................................................................. 36

4.5 Para saber mais ........................................................................................................ 36

Unidade 5. Gestão de estoques .................................................................................... 38

5.1 Tipos de estoque ....................................................................................................... 49

5.2 A importância do estoque no serviço ao cliente ....................................................... 50

5.3 Estoque e competitividade ........................................................................................ 63

5.4 Estoques e tecnologia de informação ....................................................................... 66

5.5 O estoques e a integração com os fornecedores ...................................................... 71

5.6 Abordagem financeira do estoque ........................................................................... 77

5.6.1 Retorno de Capital ................................................................................................. 77

5.7 Custos de estoque ..................................................................................................... 79

5.8 Gestão de estoque – classificação ABC ................................................................... 87

5.9 Síntese da Unidade ................................................................................................... 93

5.10 Para saber mais ....................................................................................................... 93

5.11 Atividades ............................................................................................................... 93

Unidade 6 – Recursos patrimoniais ............................................................................ 96

6.1 Classificação dos bens ............................................................................................. 96

6.2 Patrimônio da empresa ............................................................................................. 98

6.3 Codificação ............................................................................................................... 99

6.4 Depreciação .............................................................................................................. 99

6.5 Custo periódico de um bem .................................................................................... 101

6.6 Vida útil de um bem ............................................................................................... 101

6.7 Síntese da Unidade ................................................................................................. 105

6.8 Para saber mais ....................................................................................................... 105

6.9 Atividades .............................................................................................................. 106

Referências ................................................................................................................... 108

22

ORGANIZE-SE!!!

Você deverá usar de 3

a 4 horas para realizar

cada Unidade.

Administração de recursos materiais e patrimoniais

Ementa

EMENTA

Apresentação de conceitos sobre administração de recursos materiais e

patrimoniais. Enfoque e tendências da administração de materiais.

Administração de compras. Aquisição de recursos materiais e

patrimoniais. Administração de estoques. Lote econômico. Tipos de

estoques. Estoque de segurança e recursos patrimoniais.

33

Objetivo Geral

Propiciar a aprendizagem dos conceitos básicos e das noções fundamentais

teóricas e práticas da administração de materiais. Desenvolver a análise

crítica diante da importância em minimizar os desperdícios.

Obj eti vos

Objetivos Específicos

Evidenciar as ferramentas que proporcionarão o desenvolvimento das

atividades;

Abordar o dimensionamento e o controle de estoques: custos, níveis,

classificação ABC, sistemas de controle de estoques;

Evidenciar as operações de almoxarifado, assim como o controle de

bens patrimoniais.

44

Introdução

O livro-texto é composto de 06 (seis) unidades, nas quais é abordada a teoria sobre a

Administração de materiais e recursos patrimoniais, acompanhada de alguns exemplos.

O livro-texto está dividido segundo a estrutura abaixo:

UNIDADE 1 - Os recursos materiais;

UNIDADE 2 - Demanda;

UNIDADE 3 - Compras;

UNIDADE 4 - Classificação de material;

UNIDADE 5- Estoques;

UNIDADE 6 – Recursos patrimoniais.

55

66

Unidade 1

Unidade 1 . Os recursos materiais

1.1 Introdução

Antes de iniciarmos o estudo, vamos entender por que devemos estudar a

Administração de Recursos Materiais e Patrimoniais

Se voltarmos ao conceito de economia, veremos que a economia é a ciência que visa à

compatibilização das necessidades ilimitadas, partindo de recursos escassos ou

limitados.

Administrar esses recursos tem sido a preocupação dos administradores de empresas,

seja na produção de bens ou na prestação de serviços.

Recordando o que vem a ser recurso em termos econômicos, é tudo aquilo que gera ou

tem a capacidade de gerar riquezas por meio da utilização correta e coerente dos fatores

de produção (capital, trabalho, recursos naturais, recursos tecnológicos e capacidade

empresarial).

Dentro dessa análise, verificamos que os recursos materiais e patrimoniais têm papel

importante, com os quais o administrador deve saber desempenhar o seu papel. É

preciso destacar que são apenas parte da preocupação do administrador e é aos estudos

deles que vamos nos dedicar.

Neste livro-texto, veremos os conceitos básicos e as noções fundamentais teóricas e

práticas da administração de materiais.

Nesta primeira Unidade, daremos enfoque à administração de recursos materiais e

patrimoniais para, em seguida, estudarmos a demanda, as compras, a classificação dos

materiais, os estoques e os recursos patrimoniais.

77

1.2 O enfoque módulo

O enfoque que será dado ao tema recursos materiais é o enfoque financeiro, pois todo

empresário que aplica seus recursos numa empresa visa a maximizar o retorno sobre

seus capitais, de tal forma que venha a sentir cada vez mais a necessidade de continuar a

investir.

Administrar recursos aplicados em uma empresa é uma preocupação constante dos

administradores de empresas, seja no sistema produtivo ou na prestação de serviços.

Administrar recursos é ter a capacidade de gerar riquezas em um sistema produtivo,

com trabalho e gestão. Administrar os recursos materiais é assegurar o contínuo

abastecimento de materiais necessários para atender às demandas interna e externa. Por

isso, o item gestão de estoque é um recurso que pode gerar riqueza, pois, se agregado a

um produto em processo ou a um produto acabado, o seu preço final deverá gerar lucro.

Dessa forma, compreendemos administrar recursos materiais como um conjunto de

atividades desenvolvidas em uma empresa, destinadas a suprir as necessidades das

diversas unidades do sistema produtivo ou à prestação de serviço, tendo como enfoque,

o que, quanto, quando, onde e de quem (ao menor custo), desde a matéria prima até o

produto final.

1.3 Para saber mais

Livros

MARTINS, P. G.; LAUGENI, F. P. Administração de materiais e recursos

patrimoniais. São Paulo: Saraiva, 2009.

88

Unidade 2

Unidade 2 . Demanda Nesta Unidade, observaremos que demanda é o ponto de partida do planejamento de

produção, do ressuprimento e dos estoques. Para isso, existem informações básicas de

decisão para se conhecer a demanda do mercado que são classificadas em:

Qualitativas: são as obtidas por meio de pesquisa de mercado e opiniões internas dos

gerentes, vendedores e compradores;

Quantitativas: as obtidas em relação à evolução das vendas no passado. Exemplo:

variáveis ligadas a vendas, propaganda.

Nesta Unidade, abordaremos apenas as técnicas quantitativas.

2.1 Técnicas quantitativas para calcular a previsão de demanda

a) Método do último período: é o que utiliza as informações do último período e não

tem base matemática;

b) Método da média aritmética: utiliza a média de todos os períodos, é representado pela

seguinte equação:

N

Dmi

MA

n

i

i 1 onde:

MA = média aritmética ou consumo médio

Dmi = consumo nos período

N = número de períodos

99

Exemplo 1:

Qual deverá ser a demanda prevista para 2011 de um determinado produto, utilizando-

se o método da média aritmética, tendo as seguintes informações?

Ano Demanda

2007 72 unidades

2008 60 unidades

2009 63 unidades

2010 66 unidades

Fonte: Adaptado de Dias (1993)

664

666360 72

MA

A previsão para 2011 é de 66 unidades;

c) Método da média móvel: utiliza a média de determinados períodos, de forma móvel,

e é representado pela seguinte equação:

n

Cmi MM onde:

MM = média móvel ou consumo médio

Cmi = consumo nos período

n = número de períodos

Exemplo 2:

Qual deverá ser o consumo previsto para 2011, utilizando-se o método da média móvel

com “n” igual a 3, dadas as seguintes informações?

1100

Ano Demanda

2007 72 unidades

2008 60 unidades

2009 63 unidades

2010 66 unidades

Fonte: Adaptado de Dias (1993)

633

666360

MM

A previsão para 2011 é de 63 unidades.

Obs.: Em termos de administração de materiais, nas médias móveis, nos utilizaremos

sempre dos últimos períodos aos primeiros;

d) Método da média móvel ponderada: utiliza a mesma sistemática, considerando que os

valores dos períodos mais próximos recebem um peso maior.

Ci

Xi

iCMMP

onde: MMP = média móvel ou consumo médio ponderada

Ci = peso dado ao i-ésimo valor

Xi = demanda no período

Exemplo 3:

Qual será o consumo previsto para 2011, utilizando-se o método da média móvel

ponderada, para n=3, dadas as seguintes informações?

Anos Demanda Ponderação

2007 72 unidades 5%

2008 60 unidades 20%

2009 63 unidades 25%

2010 66 unidades 50%

Fonte: Adaptado de Dias (1993)

1111

640,50)0,25(0,20

0,50) . 66( 0,25) . 63(0,20) . (60

MMP unidades

e) Método da média com ponderação exponencial: este modelo prevê o consumo

utilizando apenas a sua tendência geral e eliminando as reações exageradas (valores

aleatórios).

1-tt X - 1 X

tX onde:

tX = previsão atual

Xt = previsão da referência anterior

Xt – 1 = previsão referência anterior menos 1

= correção no que ocorreu

Exemplo 4

O nível de demanda de uma peça mantém uma oscilação média e a empresa utiliza o

cálculo de média ponderada exponencial. Em 2009, a previsão de consumo era de 230

unidades, tendo o ajustamento um coeficiente de 0,10 (10%). Em 2010, o consumo foi

de 210. Qual a previsão de consumo para 2011?

unidadesX tt 228X 230 10,0 - 1 200 10,0-

1122

f) Método dos mínimos quadrados

onde a = coeficiente angular (inclinação da reta)

b = coeficiente linear da reta

O método dos mínimos quadrados é o método usado para determinar a melhor linha de

ajuste. Este método é obtido pela resolução do sistema de equações normais, onde:

Y = a.x + b equação da reta - 1 grau

Exemplo 5:

Determinada empresa quer calcular qual seria a previsão de vendas (demanda) de seu

produto para o ano de 2011, cujas vendas dos 5 anos anteriores foram:

Ano Demanda

2006 130 unidades

2007 122 unidades 2008 110 unidades

2009 119 unidades

2010 108 unidades

.y

b

,

,

..

22

2

22

2

xxN

yxxx

xxN

yxxyNa

onde

xaxbxy

xaNb

1133

Resolução:

Ano Y X X2 X.Y

2006 105 1 1 105

2007 125 2 4 250

2008 110 3 9 330

2009 120 4 16 480

2010 118 5 25 590

578 15 55 1755

Fonte: Adaptado de Dias (1993).

Portanto:

Y = ax + b

Y = (2,1) + 109,3

Y = 130,1 unidades

2.2 Síntese da Unidade

Nesta Unidade discutimos sobre a previsão da demanda de material. A previsão de

demanda define quais e quantos são os produtos a serem adquiridos. Essas dimensões

109,3 50

5465

15555

17551555578 b

2,1 50

105

15555

5781517555

2

2

a

1144

de previsão foram classificadas em duas categorias - as qualitativas e as quantitativas -,

dando ênfase à quantitativa.

2.3 Para saber mais

Livros

MARTINS, P. G.; LAUGENI, F. P. Administração de materiais e recursos

patrimoniais. São Paulo: Saraiva, 2009.

Os autores descrevem a sequência de operações da administração de materiais, partindo

da definição do que são recursos materiais. Explicitam gestão da informação, demanda,

compras, gestão de estoque, finalizando com a administração patrimonial.

DIAS, M. A. Administração de materiais: uma abordagem logística. São Paulo:

Atlas, 1993.

2.4 Atividades

1) Discuta, com base no método da média móvel, a exclusão de fatores aleatórios.

2) Discuta a diferença entre média móvel ponderada e média móvel ponderada

exponencial.

3) Discuta a importância do método dos mínimos quadrados para a previsão de

demanda.

4) A demanda de um produto nos últimos dez meses foi, respectivamente, 1000,

1160, 1040, 1260, 1020, 1180, 1140, 1120, 1240, 1190. Calcule pelo método dos

mínimos quadrados a demanda para os próximos dois meses.

5) Um magazine de roupas teve a seguinte tabulação de vendas durante os últimos

meses:

1155

Meses Janeiro Fevereiro Março Abril Maio

Vendas 174 180 200 214 226

Ponderação 5 % 10 % 15 % 30 % 40 %

Estabeleça a previsão para o mês de junho:

a) pelo método da média móvel, utilizando N = 4;

b) pelo método da média móvel ponderada, para N = 5;

c) pelo método da média com ponderação exponencial com um coeficiente de

ajustamento de 0,6.

1166

Unidade 3

Unidade 3 . Compras

3.1 Função compras

Atualmente, as empresas têm se preocupado extremamente com custos e gastos

envolvidos em seu processo produtivo e/ou administrativo.

Ballou (2004) menciona a função compras como fundamental, uma vez que,

geralmente, nas empresas os itens comprados representam entre 40% e 60% do valor de

venda do produto final.

Tratar de uma empresa nos dias de hoje sem ter um departamento de compras eficaz é

conseguir perder uma grande vantagem competitiva no mercado e para o mercado. Há

empresas, atualmente, que valorizam a compra tanto quanto a venda, pois sabem que

podem ganhar dos dois lados da operação.

Para Pozo (2001), deve-se ter a capacidade de comprar materiais e produtos na

qualidade certa, na quantidade exata, no tempo certo, no preço correto e na fonte

adequada.

Lima (apud POOLER, 1992), menciona três objetivos da área de compras:

Controlar custos;

Assegurar a economia com fornecimento;

Contribuir para o lucro.

Ele ainda menciona que compras têm como finalidade suprir as necessidades de

materiais ou serviços, planejá-las quantitativamente e satisfazê-las no momento certo

com as quantidades corretas, além de verificar se recebeu efetivamente o que foi

1177

comprado e providenciar o armazenamento. Braga (2006) define o departamento de

compras em quatro estágios e quatro momentos

Primeiro estágio

No primeiro estágio, o departamento de compras é visto como mero formalizador de

compras feitas.

Historicamente, o departamento de compras das empresas teve mero caráter burocrático,

assumindo um papel de simples suporte administrativo. Os outros departamentos da

empresa assumiam todos os detalhes com os fornecedores, ficando o departamento de

compras com o papel apenas de formalizar o que ora havia sido combinado, ou seja,

com o papel de digitadores de pedidos.

Suas principais funções eram emitir ordens de compras, acompanhar a entrega, além de

“apagar incêndios” a todo o momento, devido à falta de planejamento das empresas.

Seu tempo era limitado, pois, quando não estava “apagando incêndios”, estava ocupado

com as diversas rotinas administrativas.

A palavra compras trazia a ideia de adquirir o material necessário, na hora e na

quantidade necessárias. Outras vezes, passava a ideia de entrar em contato com

fornecedores, receber três propostas (analisá-las e escolher a mais barata) e comprar

dentro de um planejamento de entrega. Outras vezes, ainda, tinha o caráter de aumentar

o volume para negociações unitárias, aumentando o working capital (capital de giro da

empresa) com inventários e inchando os estoques.

Segundo Martins e Langeni (2009), a gestão de compras continua ainda, em alguns

casos, sendo deixada em segundo plano. Correspondente ao grau de importância que

representa para a organização e, apesar das empresas apresentarem a gestão de compras

de forma estruturada, o foco nas atividades ainda se resume na questão custo/preço.

Não existia logística integrada ou cadeia de suprimentos. Cada departamento dentro da

empresa respondia por si só. Não havia sinergismo. O departamento de Compras não

conversava com outros departamentos. Se fosse necessário comprar maiores

1188

quantidades para poder ganhar em valores unitários, o departamento de compras

aumentava a quantidade e estocava. O departamento financeiro não conversava com

compras (fluxo de caixa, pagadoria). O departamento de produção não conversava com

o financeiro e nem com compras. Cada um tomava a atitude que melhor lhe servisse ou

que melhor resolvesse cada situação momentânea.

Segundo estágio

No segundo estágio, as compras passam a ser centralizadas ao departamento de

compras, que se utiliza de suas habilidades para adquirir o material/produto

corretamente. Porém, nesse estágio, ainda, observa-se um trabalho sem sinergismo entre

as áreas e sem alinhamento ao objetivo estratégico da empresa.

O departamento de compras atua ainda de forma mecânica, não se mostrando proativo

para a empresa na resolução dos problemas encontrados. Atua na redução de custos por

meio de negociações unitárias. A alta administração, nesse estágio, reconhece a

importância do departamento de compras, mas ainda não sabe como utilizá-lo por se

apresentar de forma “tímida” na resolução dos problemas.

Braga (2006) destaca que, nos dois primeiros estágios, o departamento de compras atua

de forma tática, ou seja, atua na resolução de problemas, compra o que é solicitado,

emite ordens de compras, faz acompanhamento na entrega por meio de follow ups e

informa ao fornecedor suas previsões futuras de aquisição, indicando a quantidade que

deverá obter na quinzena seguinte, por exemplo.

Terceiro estágio

No terceiro estágio, o departamento passa a ser proativo, perguntando aos seus clientes

internos ou externos o que se espera da compra ou do material adquirido, o que se

espera ganhar, os prazos de entrega, o pagamento e todos os detalhes da compra que

melhor atendam às necessidades desses clientes.

1199

Dessa forma, inicia-se certo sinergismo entre as áreas, mas ainda de forma tímida e não

totalmente eficaz. Os departamentos começam a perceber sua importância na resolução

dos problemas que surgem, o que culmina em agilidade e menos custos envolvidos.

Quarto estágio

No quarto estágio, o departamento de compras já passa a ser considerado

estrategicamente pela empresa, adotando uma atitude de sinergismo, tratando seus

fornecedores e clientes como verdadeiros parceiros, resolvendo de forma absoluta,

agradando, atendendo às expectativas de seus clientes (tanto internos quanto externos) e

oferecendo à empresa grande ganho competitivo frente aos seus concorrentes.

As áreas passam a conversar, a buscar juntas soluções totais para os problemas que

surgem. O individualismo dá espaço à coletividade – aquilo que é melhor para a

empresa e não para os departamentos surge na pauta.

Em cada estágio, percebe-se também a evolução tecnológica no departamento de

compras, relacionado a sua importância momentânea.

Até a década de 90, a importância de desse departamento, como já foi mencionada, era

de mero formalizador de pedidos e as suas principais ferramentas eram uma máquina de

escrever ou um computador ultrapassado, uma impressora matricial com abafador de

ruído, um telefone e uma pessoa da produção que controlava o estoque a olho nu.

As requisições eram enviadas para o comprador em um “papel de pão”. Ele, sem

planejamento algum, buscava a peça ou o produto desesperadamente, fazia a compra no

lugar que entregasse mais barato e/ou mais rápido, dependendo do que lhe era

solicitado, não se preocupando em como reduzir gastos/custos. Muitas vezes, os “papéis

de pão” eram entregues na mão de caixeiros viajantes - aquela pessoa que recebia a

requisição. Para cumprir com a tarefa de atender à necessidade, essa pessoa, com uma

“perua velha”, saía pelas ruas da cidade (em alguns casos, fora da cidade) para procurar

o produto solicitado. Isso gerava tempo, custo de transporte, custo com recursos

humanos. Faltava planejamento total, minimizando o potencial competitivo.

2200

Segundo Lima (apud POOLER, 1992), a função do departamento de compras é vista

como uma função burocrática em vez de estratégica e é assim que são escolhidos seus

funcionários.

Com a crise do petróleo (1973-1974) e com a grande necessidade que surgira de

encontrar o produto no mercado, o departamento de compras começou a ganhar força

com as negociações realizadas para suprir as necessidades dos produtos no período de

muita escassez de material, mas, infelizmente, isso ainda não era suficiente para que a

alta administração das empresas valorizasse os profissionais dessa área, dando-lhes a

atenção merecida.

Com o passar dos anos e também com a importância dada ao departamento, os objetivos

estratégicos das empresas começaram a se estruturar cada vez mais.

A máquina de escrever deu lugar aos computadores de última geração; a impressora

matricial deu lugar às impressoras a laser; extinguiram-se os caixeiros viajantes e surgiu

o E-Commerce (comércio eletrônico). A Internet ganhou muito espaço nesse contexto,

derrubando fronteiras e os e-mails passaram a ser solução cotidiana e rotineira,

reduzindo custos com telefones.

O departamento de compras passou a atuar como estratégia para alinhar e participar

outras estratégias competitivas da empresa

Surgem, então, novas formas de gerenciamento de produção, novas ferramentas, como o

Just in Time (JIT), o gerenciamento pela qualidade total, o Kanban, o e-commerce, a

terceirização, a quarteirização, enfim várias técnicas relacionadas à redução de custos e

qualidade total, que fizeram com que os profissionais de compras fossem visualizados

não mais como meros formalizadores de pedidos e realizadores de follow-ups

(acompanhamento na entrega), mas como negociadores para a empresa, devendo ser

profissionais diferenciados, com visão para as diversas oportunidades, contribuindo para

a criação das vantagens competitivas para as empresas. Passaram a buscar inovações

junto aos fornecedores - uma mínima mudança no processo produtivo poderia ser

sinônimo de ganho na concorrência.

2211

Com tudo isso, percebe-se as mudanças de estágio, deixando uma Era voltada

simplesmente para a atividade, para as rotinas, para a falta do planejamento, a caminho

da Era voltada ao relacionamento, às parcerias, às alianças estratégicas.

Partiu-se de uma Era em que um comprador era um mero datilógrafo, para uma Era que

ele passou a ser considerado um negociador estratégico, que busca um diferencial

competitivo e reduções de custos com matérias-primas. O comprador passou a ser visto

como facilitador de processos e não são mais o meio da operação (passou a ser o

começo e o fim).

O planejamento e as estratégias em compras viraram fator fundamental para o

acompanhamento das novas tendências de mercado pela empresa.

O controlador de materiais, que observava os estoques a olho nu, parou de andar na

produção para contar os estoques e informar o comprador diariamente e passou a

alimentar sistemas de informação, como o chamado Material Requirements Planning

(MRP) ou planejamento das necessidades de materiais.

Por meio desses sistemas de informação, o comprador começou a receber informações

não mais diariamente. Começou-se, então, a haver sinergismo entre as áreas a partir das

necessidades de clientes informadas por vendas. Todos os departamentos passaram a ser

responsáveis pelo resultado final da empresa.

O departamento de vendas recebe o pedido, que será discutido com o departamento de

produção para ver se pode ser atendido. A produção conversa com o departamento de

compras para ver se conseguirá a matéria-prima necessária para produção. O

Departamento de Compras conversa com o departamento financeiro quanto ao prazo e à

condição de pagamento. Toda essa sinergia tem como meta encontrar dentro da empresa

redução de custos, agilidade operacional, maior eficiência, desencadeando vantagem

competitiva no mercado.

O operador de produção passa a se chamar MRP Controller, que alimenta as

informações de Vendas no sistema e que, de acordo com parâmetros de produção já

2222

definidos pela empresa, informa ao Departamento de Compras a necessidade diária,

mensal, semestral ou, até mesmo, anual. O planejamento começa a se tornar possível.

Em uma empresa multinacional americana, aconteceu uma aplicação de caso que vale a

pena mencionar:

O comprador de matéria-prima, um senhor de 35 anos de experiência na empresa,

precisava sair em férias e não tinha ninguém que pudesse deixar em seu lugar. Então,

resolveu treinar um office-boy para que ficasse operando suas funções por um período

de três semanas. Para surpresa daquele office-boy, o treinamento começou visitando os

estoques e, assim, ele descobriu que quem controlava os estoques era aquele “pobre”

comprador. Ele caminhava todas as manhãs pelos estoques de produção da empresa e, a

olho nu, verificava o que precisava comprar naquele dia. Quando chegava perto de

tanques de ácido clorídrico ou soda cáustica, olhava os tanques contra o sol para se

certificar dos níveis. Tudo isso era anotado em um pequeno “papel de pão”. Quando

chegava a sua mesa, pegava sua velha lista telefônica, anotada à mão, e começava a

ligar para seus fornecedores, solicitando a entrega dos materiais. Isso foi feito durante

anos, ou seja, um departamento mecanizado em pleno mundo globalizado. O controle

era manual e tudo dentro da cabeça daquele comprador. Se alguém precisasse de um

relatório, era só chamá-lo que ele tinha de prontidão as informações, ou melhor, só ele

tinha as informações.

Alguns anos depois, a gerência de Compras foi alterada e esse comprador foi

aposentado. O ex-office-boy, agora um comprador efetivo, foi designado para ocupar

interinamente o cargo deixado por aquele senhor. O ex-office boy teve outra grande

surpresa, além do controle manual dos processos de compras. Deparou-se naquele

momento também com documentações, follow ups e arquivos, que deveria suportar a

área, muito antigos e desatualizados.

O primeiro passo que tomou na nova função foi automatizar o controle de estoques,

passando a responsabilidade para os controladores de materiais. Juntos, eles criaram

primeiramente planilhas em Excel, que eram enviadas ao Departamento de Compras

diariamente, com estoque atual, estoque máximo e mínimo. Assim, não existiam mais

2233

as “andanças” pela fábrica, procurando o que comprar. Agora, o comprador tinha a

informação em sua mesa diariamente.

Após algum tempo, o sistema ficou muito mais automatizado, chegando a

operacionalizar em MRP. Com o avanço tecnológico, passou-se a trabalhar com

controle integrado, com todas as áreas da empresa atuando em conjunto. Com isso, o

Departamento de Vendas pôde apontar seu planejamento de vendas de produtos

acabados; o Departamento de Produção avaliar os canais produtivos e apontar as

matérias-primas necessárias (e para qual data); o Sistema ERP (Enterprise Resource

Planning, ou, Planejamento dos Recursos Empresariais), automaticamente, calcular a

quantidade de matérias-primas e as datas necessárias para sua entrega; o Departamento

de Compras receber as requisições de forma automática e dar prosseguimento à compra;

o Departamento Financeiro, depois de inserida a ordem de compra, saber que o título

pode surgir e que tem que ter planejamento e fluxo de caixa para possibilitar o

pagamento; o Departamento de Contabilidade receber todas as informações em tempo

real.

Com essa evolução, partiu-se do estágio um para o estágio três (ou quatro), o que

possibilitou economias em escala, pois, com planejamento, há aumento do poder de

barganha e com o aumento de volumes identificado, consequentemente, há redução de

custos operacionais.

Lima e Max (2004), no Quadro 1, relatam bem quem era o comprador de antes e como

são vistos e procurados atualmente:

ANTES ATUALMENTE

Tinha maior autonomia para escolher com que

cotar, pois recebia o projeto fechado da

engenharia.

Depende de outras áreas que fornecem

informações técnicas e de preço e critérios

logísticos.

2244

Definia o preço, o prazo e a qualidade junto

ao fornecedor.

Trabalha em conjunto com todos os

departamentos da empresa.

Era generalista, participando da compra de

todos os materiais.

É especialista em materiais específicos.

Voltava-se para o relacionamento transacional

com o fornecedor e fazia contratos de

fornecimento de curto prazo

Volta-se para o relacionamento mútuo com o

fornecedor e faz contratos de fornecimento de

prazos mais longos

Era reativo no atendimento das solicitações de

outras áreas no suprimento de materiais.

É proativo na busca de novas fontes de

fornecimento e na administração de materiais.

Era menos submisso à matriz, que interferia

menos na decisão final de compras.

É mais submisso à matriz, que interfere na

decisão final de compras.

Quadro 1: Comprador de antes e atualmente

Fonte: Lima e Max (2004)

Atualmente, o termo da moda é Procurement - o Departamento de Compras agora é

responsável por trazer soluções de seus fornecedores para dentro de sua empresa e, por

meio de sinergismos, buscar soluções práticas, baratas e, acima de tudo, eficientes.

As empresas começam a entregar para especialistas (fornecedores) problemas que

tentavam resolver, ganhando tempo, reduzindo custos e, acima de tudo, oferecendo

vantagem competitiva frente aos concorrentes.

O Departamento de Compra passou a ser Departamento de Suprimentos, partindo da

ideia de apenas pedir três cotações no mercado e comprar o melhor para a de

gerenciamento efetivo da compra, visualizando desde a chegada de uma requisição até a

administração dos estoques e do pagamento. O Departamento de Suprimentos passou a

2255

ter a ideia geral da compra, inclusive se preocupando com a movimentação do material

e sua armazenagem.

Para Lambert, Cooper e Pagh (1998), o Departamento de Suprimentos faz mais do que

o Departamento de compras, pois inclui também a movimentação, a armazenagem e o

recebimento de materiais. Dessa forma, o Departamento de Suprimentos garante a

eficácia operacional dos processos de fabricação e logística da empresa.

Hoje, é comum vermos uma diretoria de supply chain nas empresas (o que antes era um

termo inconcebível em diversas empresas), dando enfoque ao processo de compras,

criando e adicionando sinergismo entre as áreas.

Com as estratégias de compras diferenciadas pelo Departamento de Compras e

alinhadas à estratégia de redução de custos pela Logística, as empresas começam a

perceber que não é somente na Venda que conseguirão lucro, mas também por meio do

Departamento de Compras e Logística, onde ganham o diferencial competitivo.

Esse fato ainda não mudou totalmente o conceito do Departamento de Compras nas

empresas. É comum ainda nos tempos atuais encontrar empresas que mantêm o

Departamento de Compras como mero formalizador e rejeitam toda a importância da

existência desse departamento. Encontramos empresas, atualmente, que rejeitam a

necessidade de ter um Departamento de Compras, fazendo com que cada departamento

seja responsável por elas e acreditando que, com isso, estão “reduzindo custos” ao

reduzirem seu quadro de colaboradores.

Não são somente as pequenas empresas que estão deixando de lado a importante área de

Compras. Tal fato também ocorre em empresas multinacionais, que têm estrutura e,

inclusive, recursos financeiros e ferramentas apropriadas (sistema informatizado,

profissionais bem treinados). Elas reduzem a importância dessa área, mantendo-a como

mero departamento administrativo funcional e mantendo seus profissionais como meros

formalizadores de pedidos. Na verdade, uma empresa que tem essa visão de negócio

está fadada ao fracasso, pois não demonstra predisposição às mudanças.

2266

O Departamento de Compras, hoje, pode ser considerado também como uma preciosa

ferramenta de atualização de negócio, pois é uma porta aberta no mercado para a

empresa, o que pode trazer inúmeros benefícios, como o acompanhamento tecnológico,

as atualizações de conhecimento (know how), as novas metodologias para redução de

custos e o aproveitamento total da condição operacional das empresas – realização do

benchmarking

Empresas que não aproveitam a especialidade de seus fornecedores, atualmente, são

empresas elevadas à obsolescência, tanto nos seus ativos tangíveis (máquinas,

equipamentos) quanto nos seus ativos intangíveis (conhecimento, pessoas).

Segundo Lima (apud POOLER, 1992), a eficiência de um Departamento de Compras

está diretamente ligada ao grau de atendimento e ao relacionamento entre o comprador e

o fornecedor, que devem ser os mais adequados e convenientes.

Torna-se necessário fazer com que os fornecedores sejam verdadeiramente parceiros das

empresas e não meramente fornecedores ou empurradores de produtos. É necessário que

cada profissional de Compras estabeleça como meta promover avaliações

técnico/comerciais de cada fornecedor, analisando os seguintes requisitos:

Qual o intuito do fornecedor?

O fornecedor pode querer ser meu parceiro ou simplesmente fornecer uma única vez,

lucrar e não se envolver (compras spot);

O fornecedor tem estrutura adequada para nos atender?

Um fornecedor de uma indústria de alimentos, por exemplo, deve ter alguns requisitos

adicionais, comparando-o a outro fornecedor de uma indústria metalúrgica;

O fornecedor está apto a nos atender tecnicamente?

O fornecedor tem que ser uma solução para determinado problema e não um problema a

mais para ser resolvido. Nessa fase, é muito importante a interação entre as áreas de

Produção, Manutenção, Engenharia, Controle de Qualidade e o Departamento de

2277

Compras, pois são eles que terão melhores condições de avaliar as técnicas desse

fornecedor e também que melhor julgarão a condição de ser atendidos de forma

adequada, sem “aborrecimentos”, por ele;

O fornecedor está apto a nos atender comercialmente?

O fornecedor tem que estar preparado para atender. Atualmente, é fácil encontrar os

chamados “caloteiros” no mercado, que agem naturalmente tentando obter uma venda

spot, ou seja, ganhar uma só vez e desaparecer. Nessa fase, é importante analisar a

procedência do fornecedor, como, por exemplo:

Se tem protestos em sua ficha, ou seja, se são bons pagadores e cumpridores

de suas obrigações;

Se costuma solicitar adiantamentos aos seus clientes constantemente.

Alguns fornecedores podem não ter recursos financeiros adequados, assim

quem acaba financiando suas operações são seus clientes;

Se tem bom relacionamento com bancos e instituições financeiras;

Se a empresa não é a sua única cliente da carteira do fornecedor. Isso pode

gerar uma situação de pura dependência e de corresponsabilidade, pois, se a

empresa parar de comprar do fornecedor e ele falir, ela poderá ser acionada

judicialmente como corresponsável;

Se tem condições logísticas apropriadas para atender nos prazos, nas

quantidades e na qualidade requeridos.

3.2 Processos de compras

Tomando-se como base um Departamento de Compras em uma grande empresa, tem-se

seguinte sequência de trabalho, desde a fase do requisitante até o acompanhamento do

pagamento ao fornecedor:

Requisitante;

Cotações;

2288

Recebimento e análise das propostas;

Escolha do fornecedor ganhador da concorrência;

Negociação e emissão da ordem de compra;

Acompanhamento da entrega;

Acompanhamento do pagamento.

O requisitante

O requisitante é o responsável pelas requisições de compras e também por informar aos

compradores todas as especificações técnicas do material a ser adquirido.

Ele é o responsável pelo controle de materiais na empresa, inclusive pelo controle de

estoque. É por meio de seu trabalho que as requisições ou necessidades de compras são

geradas para que o trabalho de compras possa ser iniciado.

Cotações

Após a requisição ser emitida e enviada ao comprador pelo requisitante, inicia-se a fase

de cotações para se obter as melhores condições e práticas de mercado. Normalmente,

as empresas têm como regra obter pelo menos três cotações escritas ou verbais antes de

efetivarem a compra. Assim, as informações técnicas geradas pelo requisitante são

enviadas aos fornecedores para se obterem preços, prazos de pagamento e de entrega;

condições de entrega (CIF, FOB); impostos pertinentes a tal aquisição; enfim todos os

detalhes comerciais oriundos de determinada compra.

Recebimento e análise das propostas

O comprador, após o prazo estipulado para o recebimento das propostas (enviadas pelos

fornecedores), faz uma análise delas. Essa análise parte das premissas básicas de saber

se a especificação técnica está sendo atendida, ou seja, se o que foi solicitado pelo

requisitante é exatamente aquilo que o fornecedor cotou/orçou, bem como se todas as

condições comerciais foram informadas (preço, prazos, impostos etc).

2299

Escolha do fornecedor ganhador da concorrência

O comprador elege um fornecedor ganhador da concorrência. Essa escolha é decorrente

da análise das cotações recebidas, consagrando o melhor preço, ou o melhor prazo de

entrega, ou o melhor prazo para pagamento, de acordo com a estratégia adotada em

comum acordo com o requisitante.

Negociação e emissão da ordem de compra

Depois de escolhido o fornecedor, ele é chamado para uma negociação, objetivando a

emissão da ordem de compra. Normalmente, em uma negociação, tenta-se obter sempre

o “ganha x ganha”, ou seja, uma estratégia ou técnica de negociação, na qual ambos,

comprador e fornecedor, saem satisfeitos com a compra e a venda realizadas.

Após a negociação, chegando-se a um consenso, uma ordem de compra é emitida e

enviada ao fornecedor, contendo todas as condições técnicas/comerciais negociadas.

Esse será o documento que garantirá o mútuo acordo entre as partes. Em alguns casos, a

ordem de compra terá força contratual, ou seja, poderá ser considerada objeto contratual

entre as partes.

Acompanhamento da entrega

O comprador é responsável pela chegada do material na empresa. Os chamados follow

up são necessários a fim de se evitar atrasos na entrega, o que geraria problemas para a

empresa, como: atrasos e parada na produção. Isto poderia gerar perda de clientes ou

aumento de custos operacionais.

Torna-se imprescindível esse trabalho, antes chamado de diligenciamento das compras,

pois se trata de resultado. Não adianta comprar tudo se não chegar o principal na fábrica

– o produto.

Nessa fase, torna-se necessária a sinergia com outras áreas, principalmente com o

departamento de logística.

3300

Acompanhamento do pagamento

A última fase no processo, não menos importante que as outras, é garantir que o

fornecedor seja devidamente pago ou recompensado pelo material vendido ou pelo

serviço prestado, para que a parceria seja completamente estabelecida e duradoura

(FRANCISCHINI e GURGEL, 2002).

Em micro e pequenas empresas, é comum encontrarmos compradores que fazem todas

essas funções de uma só vez. Assim, eles identificam o que deve ser comprado,

procuram os fornecedores qualificados para lhes atender no mercado, emitem a ordem

de compra, acompanham a entrega e providenciam o pagamento.

Essa prática empobrece a ação do comprador, pois ele fica limitado à ação do tempo e,

infelizmente, acaba tornando-se, como já foi citado, mero “apagador de incêndio”

(bombeiro). Com a falta de valorização nas funções operacionais, a baixa escala de

compra, o baixo volume a ser adquirido, a atividade e o poder de barganha do

comprador, ele fica reduzido e limitado às ações de seus fornecedores, o que minimiza

as suas chances de estabelecer no mercado as regras de como quer ser atendido.

Para a resolução de tal impasse, as micro e pequenas empresas se unem a outras

empresas do mesmo segmento ou a linhas de materiais comprados, aumentando escala,

volume e, consequentemente, aumentando o poder de barganha.

3.3 Os custos nas compras

O objetivo central de qualquer esforço empresarial é ser mais eficiente e eficaz, com o

menor custo possível operacional.

Nesse contexto, o Departamento de Compras, além de buscar economias por meio de

parcerias junto aos seus fornecedores, também se preocupa com as reduções de custos e

com as suas operações administrativas.

Comprar bem não significa simplesmente adquirir o maior volume e o menor preço

possível. Surgem técnicas como:

3311

Lote Econômico de Compras (LEC);

Classificação de Materiais por Curvas (ABC);

Estoque máximo;

Estoque mínimo;

Compras via Material Requirement Planning (MRP);

Padronização de materiais.

3.4 Síntese da Unidade

Nesta Unidade, foi possível sugerir a utilização de diversas formas ou técnicas de

Compras, objetivando garantir reduções de custos, aumento da competitividade,

técnicas estas que funcionam desde que utilizadas de forma correta, cautelosa e bem

gerenciada. Caso contrário, os custos serão maiores ou a forma de contrato levará a

empresa à submissão operacional do seu parceiro, ficando à mercê do mercado ou do

contrato para garantir a sobrevivência, a expansão ou, até mesmo, a falência.

3.5 Para saber mais

Livros

MARTINS, P. G.; LAUGENI, F. P. Administração de materiais e recursos

patrimoniais. São Paulo: Saraiva, 2009.

Os autores apresentam uma visão abrangente da função compra, proporcionando um

caminho sem obstáculos de acordo com as necessidades de quem irá comprar.

Sites

http://portalexame.abril.com.br

3322

O site é direcionado à pesquisa de artigos apresentados na revista Exame.

3.6 Atividades

Questões para discussão

1) Discutir a importância do EDI na forma de comprar.

2) Discutir a vantagem de se comprar pronto ao invés de fabricar.

3) Discutir a contribuição do JIT no sistema de Compras.

Exercícios

1- Uma empresa adquire 10.500 peças para a produção de celulares por mês a R$ 5,00 a

unidade. Entretanto, se a empresa produzisse essas peças, seus custos fixos mensais

seriam adicionais em R$ 15.000,00 e os custos variáveis seriam de R$ 3,00 por unidade.

Dessa forma:

a) A empresa deve produzir as peças? Justifique sua resposta.

b) Qual seria o volume mínimo de produção para que a empresa passasse a produzir

suas peças em vez de comprá-las do fornecedor?

2- Uma empresa de engarrafamento de um determinado líquido utiliza como

embalagem garrafas de plástico. A previsão de demanda para este ano é de 1.000.000 de

garrafas, que são adquiridas de um fornecedor local por R$ 0,10 cada unidade. Caso

essa empresa optasse por produzir essas garrafas ao invés de comprá-las, ela teria um

custo fixo de R$ 100.000,00 e um custo variável de R$ 0,02 por garrafa plástica. Diante

disso:

a) A empresa deve continuar comprando ou deve produzir as garrafas?

3333

b) Qual seria o volume mínimo de produção para que a empresa passasse a produzir

suas garrafas em vez de comprá-las do fornecedor?

3344

Unidade 4

Unidade 4 . Classificação de material

A classificação de material visa à identificação, codificação e catalogação de todos os

itens de material da empresa (FRANCISCHINI e GURGEL, 2002).

A classificação de material é muito importante para efeito de controle, movimentação

e armazenagem adequada.

É uma forma simplificada do conhecimento das características do material, do

conhecimento das especificações do material como um todo.

4.1 Método de identificação descritivo

a) Descrição padronizada: nome básico (primeiro elemento identificador); nome

modificado (2, designação adicional);

b) Descrição técnica: dados relativos aos aspectos físicos, químicos etc;

c) Descrição auxiliar: referência do fornecedor (informações de embalagem).

4.2 Método de identificação referencial

No Método de identificação referencial, não são necessários detalhes na identificação,

torna-se suficiente apenas a referência do fornecedor.

4.3 Codificação de materiais

A codificação de materiais pode ser utilizada nos seguintes sistemas:

a) Sistema alfabético: conjunto de letras (está em desuso);

3355

b) Sistema alfa numérico: combinação de letras e números;

c) Sistema numérico ou decimal: composição de códigos em algarismos arábicos.

4.3.1 Sistema de codificação (European Article Numbering Association – EAN)

É um Sistema de identificação de bens e consumo. Observe:

XX XX XX XX

grupo

subgrupo

número de

identificação

dígito

verificador

Serve para numerar itens (produtos de consumo e serviços, unidades de transporte,

localização etc), permitindo que sejam identificados. É utilizado para representar

informações suplementares (número do lote, data, medidas etc). Trata-se de um sistema

que utiliza o código de barras padronizado para representar qualquer tipo de informação

que possa ser lida facilmente por scanner. É um conjunto de mensagens para transações

pelo Intercâmbio Eletrônico de Documentos (EDI).

Exemplo do sistema de codificação EAN

EAN - 13 :

• 3 dígitos (cedidos pela EAN); país;

• 5 dígitos (cedidos pela EAN Brasil); empresa;

• 4dígitos (cedidos pela EAN Brasil); produto;

• 1dígito (obtido pelo cálculo algoritmos): dígito de controle.

3366

Código de Barras

7 8 9 1 0 5 1 0 3 7 1 8 2

País Empresa Produto Dígito de controle

4.4 Síntese da Unidade

Verificou-se a necessidade de se utilizar uma linguagem simbólica para identificar um

produto/material. A codificação de material pode ocorrer tanto nos códigos numéricos

como num sistema informatizado, que compreende, por exemplo, o código de barras.

4.5 Para saber mais

Livros

FRANCISCHINI, P. G.; GURGEL, F. A. Administração de materiais e de

patrimônio. São Paulo: Thomson, 2002.

Os autores apresentam uma visão abrangente de todos os sistemas de classificação de

materiais, passando pelos Princípios Arbitrário, Arbitrário Fichado, Simbólico e dos

Números de Projeto, chegando até o Código de Barras.

Sites

O site http://www.precisodocodigodebarras.com.br é direcionado à pesquisa sobre

sistema de codificação EAN

3377

3388

Unidade 5

Unidade 5 . Gestão de estoques

A abertura da economia brasileira ocorrida na última década expôs nossa indústria à

concorrência internacional, exigindo das empresas grande capacidade de adaptação,

por meio da busca de novos modelos de gestão, atualização tecnológica e

realinhamento do mix de produtos. Infelizmente, o ritmo de transformação sobrepujou

a capacidade de mudança da maioria das empresas, de forma que aquelas que se

posicionaram frente à mudança, de forma passiva, foram extintas ou

enfrentaram grandes dificuldades. As empresas que buscaram se adaptar, sobreviveram

de alguma forma. Elas entenderam que a inovação seria o caminho e não somente

prosperaram como também contribuíram para que as mudanças ocorressem

(KOTLER, 1987).

A força dessas mudanças afetou os diversos segmentos da indústria nacional, dentre os

quais aos da indústria automotiva. Uma das resultantes desse processo tem sido a forte

ênfase na busca por reduções de custos, que se tornou fator de manutenção da

competitividade. O acirramento desse quadro deu-se à medida que novas montadoras

de veículos instalaram-se no país, mais notadamente a partir de 1999 com a

chegada da Renault.

Uma empresa competitiva, segundo Martins e Laugeni, é aquela que consegue

concorrer com outros fabricantes de um produto ou serviço em um determinado

mercado e pode utilizar como uma das estratégias competitivas a gestão dos prazos

de entrega. Quanto menor o prazo de entrega de um produto ou serviço, menores serão

os estoques intermediários.

Dessa forma, um dos fenômenos mais pronunciados nos últimos anos tem sido a

tendência das empresas de reduzirem seus estoques. As empresas que o fizeram

obtiveram vantagens em termos de maior flexibilidade e tempo de resposta aos

seus clientes.

3399

Segundo Slack (1993), flexibilidade é a maneira pela qual uma operação mantém e

melhora seu desempenho, apesar do impacto e das turbulências de um ambiente

incerto. Flexibilidade pode bem ser o foco da batalha competitiva do futuro.

Oferecer respostas rápidas e flexibilidade frente às oscilações nas demandas das

montadoras tornou-se também o grande desafio da indústria de autopeças, cujo papel é

garantir o fornecimento dos componentes utilizados pelas montadoras na fabricação

de veículos.

Respostas rápidas, flexibilidade e preços competitivos são requisitos indispensáveis

nesse segmento e diferenciam as empresas de sucesso. Essa é a lógica defendida por

Merli (1998), ao dizer que integrar rapidamente no mercado, acompanhando as

mudanças nos volumes e no mix de produtos solicitados, requer fornecedores que

acompanhem essa flexibilidade.

Nesse sentido, o gerenciamento da cadeia de suprimentos (Supply Chain Management)

tem tornado-se uma ferramenta estratégica, capaz de contribuir fortemente para o

aumento da flexibilidade e da capacidade de respostas rápidas, como também para a

sua otimização dos custos por meio da redução dos estoques, resultando, assim, na

manutenção da competitividade.

Ocorre que nem todos os fornecedores estão preparados para oferecer respostas rápidas

e flexibilidade. Quanto mais se desce na cadeia de suprimentos mais se acentua esse

fenômeno, com tempos de respostas maiores, pouca flexibilidade e aumento da

incerteza quanto à pontualidade das entregas. Essas variáveis juntas (respostas

lentas, pouca flexibilidade e atraso nas entregas) obrigam o fornecedor a manter níveis

de estoques mais altos por meio da adoção de políticas defensivas como forma de

manter sua capacidade de resposta rápidas e flexibilidade. Isso por sua vez permite o

pleno atendimento às variações das necessidades do cliente final, posição esta que

contrasta com as premissas da competitividade, quais sejam: entregas rápidas e

redução de níveis de estoque.

Conforme Christopher (1997), cinquenta por cento ou mais do ativo circulante das

empresas frequentemente serão encontrados nos estoques. Isso torna urgente o

4400

desenvolvimento de ferramentas voltadas para o gerenciamento da cadeia de

suprimentos que permitam mudar a realidade das incertezas e limitações detectadas nos

fornecedores ao longo da cadeia de suprimentos.

Esses fatos acabam onerando ou, no mínimo, comprometendo o desempenho do

fornecedor, que, por uma questão de sobrevivência, precisa responder de forma rápida e

com flexibilidade às exigências crescentes de seus clientes no segmento automotivo.

Todavia, depende do bom desempenho de todos os níveis da cadeia de suprimentos a

consumação do ciclo de fornecimento.

Conforme Merli (1998), os fornecedores são coprotagonistas e corresponsáveis,

juntamente com a empresa- cliente que atua no mercado final. Na indústria

automobilística, na qual mais de 70% dos custos do produto decorrem de

fornecimentos externos, os fornecedores influem, no mínimo, com igual

percentagem no tempo em que a empresa opera.

Reduzir os tempos de obtenção ao longo da cadeia de suprimentos desponta como uma

possível solução, visando a manter a flexibilidade e o bom nível de atendimento

ao cliente, sem que isso leve necessariamente ao aumento dos níveis de estoques. O

encurtamento dos tempos de obtenção poderá ser viabilizado por meio da aceleração do

fluxo da informação na cadeia de suprimentos. A finalidade da informação não é o

conhecimento, mas sim a capacidade de permitir a tomada de providências corretas e

rápidas (DRUCKER, 1999).

Verifica-se que a Tecnologia de Informação tornou-se o grande capacitador no

gerenciamento da cadeia de suprimentos, com vistas à redução dos tempos de

obtenção, possibilitando sua integração, pois as empresas necessitam dedicar esforços

contínuos no que concerne a sua modernização e agilização para absorver os

impactos do ambiente (BEUREN, 2000). Ora, no ambiente estão os clientes, cujas

demandas oscilam provocando um impacto nos seus fornecedores ao requererem novas

quantidades ou novos itens. A revolução na Tecnologia de Informação possibilitou o

gerenciamento dos sistemas de suprimento em tempo real. Hoje, podemos enxergar de

uma ponta à outra da cadeia de suprimentos e, ao fazermos isso, podemos reduzir

4411

drasticamente as necessidades de estoques, uma vez que eles foram frequentemente

mantidos como protetores contra incertezas. Se estas incertezas são reduzidas por meio

da informação, o mesmo deve acontecer com os estoques (CHRISTOPHER, 2002).

Os estoques são considerados desperdícios, pois eles absorvem capital que poderia ser

destinado a usos mais apropriados. Segundo Daft (2000), estoques são mercadorias

que uma determinada empresa tem para atender às necessidades do processo produtivo

e, normalmente, estão divididos em três categorias: produtos acabados, produtos em

processo e matéria-prima ou insumos. Essa também é a classificação apresentada num

estudo efetuado por Job de Haan e Masaru Yamamoto, publicado pelo

International Journal of Production Economics, número 59, página 65.

Na abordagem dos sistemas de produção do passado, segundo Shingo (1988), os

estoques eram assumidos como um mal necessário. De certa forma, ter estoque

significava a possibilidade de resolver uma variedade de problemas de produção. De

qualquer forma, os estoques sempre tiveram um efeito nocivo, apesar de resolver

problemas como:

Resposta imediata para picos de demanda;

Produção de lotes econômicos levando à redução dos tempos de preparação

de máquina (set`up);

Estoque em mãos podendo compensar instantaneamente as muitas

ocorrências de defeitos de produção;

Estoques úteis quando ocorrem paradas de máquina, não previstas;

Estoques como uma reserva contra interrupções de produção, devido à

ausência de um funcionário.

Mas, na visão de Shingo (1988), o estoque é considerado um mal absoluto e deve ser

eliminado a todo custo. A necessidade de estoque pode ser eliminada adotando uma

das ações a seguir:

Aumentar a frequência de liberação de ordens (de compra ou de produção);

Reduzir set’ups por meio de automação;

4422

Buscar o defeito zero sem a necessidade de inspeção combinado com a

utilização de poka-yoke;

Eliminar as paradas de máquina não previstas, por meio de manutenção

preventiva;

Prevenir as perdas de produção causadas por ausência de funcionários,

treinando outros para se tornarem multifuncionais.

Os estoques têm um efeito nocivo porque podem ser adquiridos e explicados

rapidamente, bastando haver falhas na produção ou na aquisição de terceiros. Porém, se

há problemas com a produção ou com os fornecedores, serão necessárias doses

cada vez maiores para suportar tais efeitos. A tolerância com o estoque aumenta até

que não se consiga mais se sentir seguro sem ele.

Conforme Shingo (1996), muitos acreditam que somente três fatores podem produzir

lucros nas atividades de produção: (1) redução nos custos dos materiais; (2)

redução nos custos de mão de obra; (3) redução nos custos indiretos. Na verdade, existe

ainda um quarto fator, segundo Shingo (1996): a taxa de retorno do capital

investido, que produz lucro por meio da redução dos estoques. Sempre se soube disso,

porém, no passado, havia grande dificuldade em se implementar drásticas reduções

nos níveis de estoque. Isso sempre levou muitos executivos a acreditarem que um

certo nível de estoque era inevitável. Dessa forma, manter estoques passou a ser aceito

com naturalidade.

Contrariamente, no sistema TOYOTA de produção, os estoques são vistos com um mal

inadmissível. Duas grandes metas são buscadas exaustivamente como forma de garantir

a ausência de estoques:

A drástica redução dos lead times;

A produção de lotes cada vez menores.

Referenciando-se aos estudos de Bowersox e Closs (1996), encontramos que o objetivo

de se manter o mínimo de estoques envolve dois aspectos fundamentais:

comprometimento financeiro e giro rápido. O comprometimento é o valor financeiro

empenhado no estoque e o giro é a taxa referente ao custo do estoque. Reduzir

4433

estoques é, sem dúvida, desejável, porém o nível mínimo não deve comprometer as

metas de atendimento ao cliente. Ainda segundo os autores, o conceito de estoque zero

tem se tornado muito popular no gerenciamento de estoques.

A realidade sobre a necessidade de efetuar processos de reengenharia nos sistemas de

produção e operacionais surgem somente à medida que reduzimos os estoques aos seus

níveis mínimos. Nesse aspecto, especificamente, há uma aproximação na visão de

Shingo (1996) e Bowersox e Closs (1996), no que diz respeito à necessidade de reduzir

estoques.

Porém, quanto a sua eliminação total, enquanto Shingo (1996) defende a eliminação dos

estoques como algo inegociável, Bowersox e Closs (1996) argumentam que a

eliminação total dos estoques é um forte atrativo, mas é muito importante lembrar que

o estoque pode ser um facilitador na obtenção de alguns benefícios no sistema

logístico. Os estoques podem permitir o aumento do retorno do investimento quando

eles resultam em economias de escala na manufatura ou aquisição.

O objetivo é reduzir e gerenciar os estoques no menor nível possível enquanto

simultaneamente vai-se atingindo os objetivos da operação logística. Para conseguir o

objetivo de mínimo estoque, o plano do sistema logístico deve controlar

comprometimento financeiro e giro do estoque na empresa toda e não somente numa

unidade de negócio localizada.

Nesse ponto, é possível inferir que a visão de Shingo (1996), baseada no sistema

TOYOTA de produção, é bastante diferente daquilo que é defendido por Bowersox e

Closs (1996). Nota-se que Shingo (1996) direciona seu foco para a função manufatura,

enquanto Bowersox e Closs (1996), cujos estudos estão alinhados aos princípios da

logística atual, valorizam o atendimento ao cliente e, para a consecução disso, à

admissão de algum nível de estoque no sistema logístico.

Segundo Daft (2000), o estoque de matérias-primas inclui os inputs básicos do processo

de produção da organização, que torna possível, por meio da agregação de valor,

transformar essas entradas em saídas para o cliente final. Dependendo do segmento em

que atua, a organização, nesta categoria de estoque, é que está investido o maior

4444

montante de capital.

Na indústria de autopeças, por exemplo, o estoque é formado por matérias-primas,

como chapas, perfis, tubos de aço e, às vezes, também inclui produtos químicos e de

pintura, além de componentes, como itens fundidos, forjados, usinados, metal-borracha

etc. Também poderão ser encontrados nos estoques, os chamados materiais indiretos,

como, por exemplo, os itens utilizados no processo administrativo, os equipamentos de

proteção individual etc.

Todos esses itens deverão participar do processo produtivo, possibilitando a obtenção

de produtos que atendam às necessidades dos clientes.

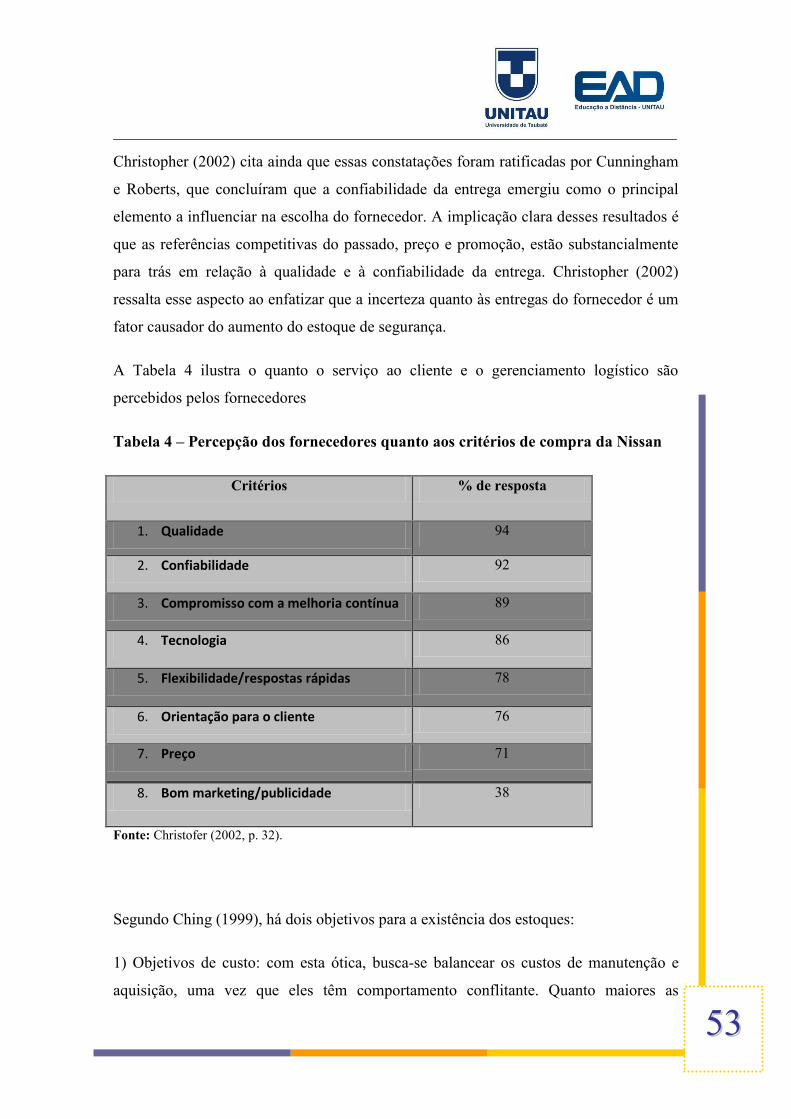

Christopher (2002) comenta que cinquenta por cento ou mais do ativo circulante das

empresas frequentemente serão encontrados no estoque.

Para Martins e Laugeni (1999), com a tendência de horizontalização ou desintegração

vertical, as empresa passam a comprar cada vez mais, de forma que, em alguns

setores industriais, a relação percentual das compras sobre as vendas estão se tornando

bastante significativas (Tabela 1).

Tabela 1 - Percentual das compras sobre as vendas

Setor Industrial Compra sobre vendas (%)

Agregado do setor industrial 54,00

Alimentos 63,00

Cigarros e produtos do fumo 27,00

Confecções 49,00

Produtos de madeira 60,00

Petróleo 83,00

Equipamentos de transporte 60,00

Fonte: Martins e Laugeni (1999, p. 47)

O estoque existe em função da diferença do ritmo entre fornecimento e demanda. Se o

fornecimento de qualquer item ocorresse exatamente quando fosse demandado, o item

4455

nunca seria estocado (SLACK, 1997). Em seus estudos, Slack (1997) apresenta uma

pesquisa efetuada em 13 empresas diferentes, nas quais o estoque representa em média

23% do valor de suas vendas e cuja amplitude da amostra varia de 2% a 88%,

dependendo do tipo de operação.

Na visão de Brigham, Gapenski e Ehrhardt (2001), os estoques são parte essencial de

praticamente todas as operações de negócios. Eles dependem fortemente das vendas e

são adquiridos antes que elas aconteçam, o que torna crítico o seu gerenciamento.

As políticas derivam da previsão de vendas e devem ser corrigidas à medida que os

volumes ou o mix de vendas oscilem. Erros no estabelecimento das políticas de

estoque podem levar à perda de vendas ou a custos excessivos de manutenção, de forma

que a administração de estoques é tão importante quanto difícil. Assim sendo, os

objetivos gêmeos da administração de estoques são: a) garantir os estoques necessários

para sustentar as operações disponíveis; b) manter os custos de encomenda e a

manutenção de estoques no nível mais baixo possível.

Na Tabela 2, tem-se uma relação dos custos típicos associados a estoques, divididos em

três categorias: custos de manutenção, custos de encomenda e recebimento e custos da

falta de estoque.

Tabela 2 - Custos associados aos estoques

1 – Custo de manutenção Custo anual aproximado com uma

porcentagem do valor do estoque

Custo do capital de giro 12, 00 %

Custos de estocagem e manuseio 50,00 %

Seguros 0,50 %

Impostos prediais 1,00 %

Depreciação e obsolescência 12,00 %

4466

Total 26,00 %

2 - Custos de encomenda, transporte e

recebimento

Custos de colocação de pedidos, incluindo

custos de produção e montagem

varia

Custos de transporte e manuseio 2,50 %

3 - Custos de falta de estoques

Perda de vendas varia

Perda de imagem perante o cliente varia

Quebra do cronograma de produção varia

Multas por atraso nas entregas varia

Nota: esses custos variam de empresa para empresa, de item para item, e também ao longo

do tempo. Os números mostrados são estimativas do Departamento de Comércio

Americano para uma empresa industrial média. Onde os custos variam tanto que não

podem ser designados números significativos, o termo varia é aplicado.

TULLY, Shawn, Raiding a company's hidden cash, Fortune, p. 82-87, 22 Aug 1994.

Fonte: Brigham, Gapenski e Ehrhardt (2001, p. 781)

Já na visão de Ching (1999), existem certas características que são comuns a todos os

problemas de controle de estoque: a) custos associados aos estoques; b) objetivos do

estoque; c) previsão de incertezas.

Em relação aos custos associados aos estoques, excluindo o custo de aquisição, os

outros custos podem ser classificados em:

4477

1) Custo de pedir: incluem os custos administrativos associados ao processo burocrático

de compra do item;

2) Custo de manter o estoque: são os custos necessários para manter certa quantidade de

mercadorias por um período, geralmente definidos em termos monetários.

Normalmente, consideram custos de armazenagem, custo de seguro, custo de