adfin -...

TRANSCRIPT

Administração Financeira Prof. Heber Moreira

1

Wanessa Carvalho: [email protected] UFPA

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS CONTÁBEIS FACUDADE DE CIÊNCIAS CONTÁBEIS CURSO DE CIÊNCIAS CONTÁBEIS

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTO EMPRESARIAL

WANESSA CARVALHO COSTA

08116003101

BELÉM – PÁ

2011

Administração Financeira Prof. Heber Moreira

2

Wanessa Carvalho: [email protected] UFPA

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS CONTÁBEIS FACUDADE DE CIÊNCIAS CONTÁBEIS CURSO DE CIÊNCIAS CONTÁBEIS

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTO EMPRESARIAL

“CASA DO AÇAÍ: Açaí na Tigela e Lanches Derivados”

WANESSA CARVALHO COSTA

08116003101

Segundo semestre de 2011

BELÉM – PÁ

2011

Administração Financeira Prof. Heber Moreira

3

Wanessa Carvalho: [email protected] UFPA

Resumo

Em busca de planejar um investimento, a disciplina de administração financeira e orçamentária empresarial atentou no decorrer do semestre sobre o poder de um planejamento. A partir da disciplina elaborou-se este estudo teórico e a suposição de um investimento no comercio de açaí e derivados, buscando planejar o investimento a partir de seus aspectos iniciais (conhecendo o ramo do negocio como, a descrição do produto, objetivo do negocio, sua localidade e o público alvo a ser alcançado);; os aspectos legais (as questões jurídicas);; elaborando um plano de investimento;; reconhecendo os custos para a formação dos estoques, tanto total quanto unitário;; A partir deste, formar o preço de venda;; reconhecendo a margem de lucro, tanto em valores absolutos quanto relativo. De acordo com essas informações mensais, elaborou-se demonstrações financeiras projetadas para cinco anos, verificando a viabilidade do negocio a partir da analise destas, através do Overtrading e concluindo com a analise Swot, que o futuro deste comercio é promissor e bem lucrativo.

Administração Financeira Prof. Heber Moreira

4

Wanessa Carvalho: [email protected] UFPA

SUMÁRIO

1 ASPECTOS INICIAIS DA CASA DO AÇAÍ -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 6

1.1 PRODUTO PRINCIPAL: -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 6 1.2 OUTROS PRODUTOS: -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 6 1.3 OBJETIVO DO NEGÓCIO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 6 1.4 LOCALIDADE E PUBLICO ALVO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 7

2 ASPECTOS LEGAIS -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 7

3 CASA DO AÇAÍ NA TEORIA E NA PRÁTICA -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 9

3.1 PLANO DE INVESTIMENTO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 9 3.2 GRÁFICO DOS PRODUTOS -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 10 3.3 BALANÇO DE ABERTURA -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 12 3.4 CUSTOS -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 13 3.4.1 Diferença entre Gastos, Despesas e Custos -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 13 3. 4.2 Quadro de custos -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 14 3.4.3 Calculo Depreciação -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 16 3.5 FOLHA DE PRODUTO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 16 3.6 PREÇO DE VENDA -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 18 3.7 PONTO DE EQUILIBRIO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 19 3.8 MARGEM DE CONTRIBUIÇÃO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 20

4 DEMONSTRAÇÕES FINANCEIRAS PROJETADAS -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 23

4.1 FLUXO DE CAIXA -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 23 4.2 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 27 4.3 BALANÇO PATRIMONIAL -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 30

5 OVERTRADING: DESEQUILÍBRIO ECONÔMICO – FINANCEIRO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 31

ANÁLISE DE SWOT -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 35

CONCLUSÃO -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 37

REFERÊNCIAS -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 38

APENDICES -‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐-‐ 39

Administração Financeira Prof. Heber Moreira

5

Wanessa Carvalho: [email protected] UFPA

INTRODUÇÃO

Hoje em dia, para quem quer abrir um empreendimento deve pensar em

produzir e/ou comercializar produtos que seja de sua área de conhecimento ou

estudar bastante o assunto. Pois, atualmente muitas empresas decretam falência

antes de completar cinco anos de vida, e uma das grandes causas deste mal é a

falta de planejamento que deveria ser alcançado no início do investimento. Desta

forma, alem da intimidade com o ramo pretendido, o empreendedor deve ter uma

visão de negocio.

Orçamentar os gastos antes de começar a investir é necessário. Assim como

pesar os pontos fortes e os pontos fracos para conseguir este fim. No entanto não é

isso que se vê no mercado, há muitos pequenos empreendedores com pouco ou

nenhum conhecimento orçamentário empresarial. Sabe-se que a busca de

conhecimento e autodisciplina deve ser maior que o entusiasmo

Desta forma um mercado bastante promissor no Pará e atualmente no Brasil

e no mundo é o comercio de açaí, considerada uma fruta ou nozes para alguns

estudiosos. Este produto é comercializado em grande quantidade em período de

safra, diminuindo sua procura em período de entressafra. Contudo em pesquisas

recentes revelaram grande poder nutritivo neste fruto, aumentando a demanda e a

exploração do mesmo. Por isso, com um bom planejamento tornas-se um bom

investimento.

Administração Financeira Prof. Heber Moreira

6

Wanessa Carvalho: [email protected] UFPA

CASA DO AÇAÍ: Açaí na Tigela e Lanches Derivados 1 ASPECTOS INICIAIS DA CASA DO AÇAÍ

1.1 PRODUTO PRINCIPAL:

O açaí é fruto do açaizeiro, palmeira típica da Amazônia, ocorre

espontaneamente nos estados do Pará, Amapá, Maranhão e leste do Amazonas.

Muito apreciado pelo excelente sabor de sua polpa, o açaí é uma das frutas

amazônicas atualmente mais conhecidas fora da região, e com perspectivas muito

interessantes quanto à conquista de novos mercados e recomendado em diversos

tratamentos.

Sendo assim, apesar do alto teor de gordura do açaí, tratam-se em grande

parte de gorduras monoinsaturadas e poliinsaturadas, também presentes no

abacate, são benéficas e auxiliam na redução do colesterol ruim, e melhoram o bom

colesterol, contribuindo na prevenção de doenças cardiovasculares como o infarto

do coração. Atualmente existem diversas fabribas e distribuidoras tentando inovar as

formas de adequar o protuto a cada Estado, transformando-os em doces, tortas, etc.

Especificamente no Pará o açaí tem sentido mais cultural/artesanal do que

industrial conhecido como açaí na tigela, e aos poucos estão implantando outras

formas de consumo do mesmo como: Vitamina, bolo, suco, picolé, chopp (nome

tipicamento da região metropolitana de Belém), Sorvete, Doce, Creme etc...

1.2 OUTROS PRODUTOS:

Outros produtos que podem ser vendidos como acompanhamentos são

principalmente os alimentos salmourados, para os paraenses alimentos salgados

dão mais sabor ao açaí e por tanto um ótimo acompanhamento. Além deste aspecto,

também é de fácil armazenagem.

1.3 OBJETIVO DO NEGÓCIO

O estabelecimento será uma espécie de lanchonete contendo: Poupa de açaí;;

Suco de Açaí;; Vitamina de açaí;; Chopp de açaí;; e Acompanhantes: Salgados

Administração Financeira Prof. Heber Moreira

7

Wanessa Carvalho: [email protected] UFPA

(coxinha, impada, pastel);; Farinha de tapioca;; Farinha d’água;; carne de sol;;

camarão;; peixe seco;; calabresa defumada. O cliente pode optar por levar o seu

produto ou comer no próprio estabelecimento com um pequeno acréscimo no valor

pelo custo do preparo do prato (no caso do açaí de tigela com acompanhantes).

No período de Safra a lata chega a custar R$ 12,00 o bom caroço, entretanto

fora da safra pode custar até R$ 80,00. Neste período o açaí mais vendido é açaí

congelado que vem de regiões mais longes este açaí fora do período e safra custa

uma faixa de R$ 40,00, e é o mais utilizado apesar de não ter o mesmo sabor do

açaí que conhecemos. Neste empreendimento será estudado o açaí no período

entre-safra, quando a lata configura um valor aproximado de R$ 25,00.

Desta forma os valores encontrados no custo serão uma média de valores

reais encontrados.

1.4 LOCALIDADE E PUBLICO ALVO

A Pretensão deste trabalho é desenvolver o Comercio de Açaí e lanches

derivados. O Nome do estabelecimento é “Casa do Açaí”, será localizado no bairro

Uriboca tendo como publico alvo os moradores do bairro. Destacando-se que no

bairro há apenas um estabelecimento e que não está agradando os clientes, pois a

qualidade é mínima e o preço alto. Algumas pessoas se transitam para o bairro

vizinho afim de qualidade. Outro ponto importante é uma garagem de empresas de

ônibus no qual comporta muitos funcionários, movimentando a clientela.

2 ASPECTOS LEGAIS

Um conjunto de órgãos federais, estaduais e municipais é responsável pelo

estabelecimento dos procedimentos corretos:

1º. ANVISA – Agência de Vigilância Sanitária do Ministério da Saúde, que tem

o objetivo de “Proteger e promover a saúde da população garantindo a segurança

sanitária de produtos e serviços”. A ANVISA trabalha em estreita parceria com

agências estaduais e municipais, responsáveis pela fiscalização da obediência às

leis federais e que podem estabelecer regulamentos próprios, desde que não firam

as leis federais.

Administração Financeira Prof. Heber Moreira

8

Wanessa Carvalho: [email protected] UFPA

2º. MTE – Ministério do Trabalho e do Emprego, que tem o objetivo de

garantir relações justas de trabalho e condições de saúde e segurança no trabalho.

A CLT - Consolidação das Leis do Trabalho foi estabelecida pelo Decreto-Lei 5.452

de 1º de maio de 1943.

3º. MAPA – Ministério da Agricultura, Pecuária e Abastecimento, que tem o

objetivo de “Formular e implementar as políticas para o desenvolvimento do

agronegócio, integrando os aspectos de mercado, tecnológicos, organizacionais e

ambientais, para o atendimento dos consumidores do País e do exterior,

promovendo a segurança alimentar, a geração de renda e emprego, a redução das

desigualdades e a inclusão social”. Dois de seus principais programas são o de

Classificação e o de Registro de Agrotóxicos. O Programa de Classificação visa

estabelecer os padrões de qualidade dos produtos, estabelecerem regulamentos

técnicos de identidade e qualidade dos produtos na sua comercialização (as normas

de classificação) e fiscalizar a sua adoção. O Programa de Registro de Agrotóxicos

tem por objetivo regulamentar o uso dos defensivos agrícolas nas diversas culturas

para as quais foram recomendados e aprovados. No estado de São Paulo, esse

programa é desenvolvido em parceria com a Coordenadoria de Defesa Agropecuária

da Secretaria de Agricultura e Abastecimento.

4º. INMETRO - Instituto Nacional de Metrologia, Normalização e Qualidade

Industrial. Autarquia federal, vinculada ao Ministério do Desenvolvimento, Indústria e

Comércio Exterior. Um dos seus principais objetivos é “Verificar a observância das

normas técnicas e legais, no que se refere às unidades de medida, métodos de

medição, medidas materializadas, instrumentos de medição e produtos pré-

medidos”. O INMETRO trabalha em estreita parceria com o IPEM (Instituto de Pesos

e Medidas) de cada estado, que se responsabiliza pela fiscalização das leis federais.

5º. IBAMA – Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais

Renováveis, órgão do Ministério do Meio Ambiente. A sua atividade de fiscalização

objetiva garantir que os recursos naturais do país sejam explorados racionalmente,

em consonância com as normas e regulamentos estabelecidos para a sua

sustentabilidade, visando diminuir a ação predatória do homem sobre a natureza. O

IBAMA trabalha em estreita parceria com os órgãos estaduais de fiscalização – no

Estado de São Paulo, através do Departamento Estadual de Proteção aos Recursos

Administração Financeira Prof. Heber Moreira

9

Wanessa Carvalho: [email protected] UFPA

Naturais da Secretaria Estadual de Meio Ambiente, que tem como um de seus

braços operacionais a Polícia Florestal. O comercio de açaí por pequenos empreendedores, como é o caso, é aceito

no quadro regional com um trabalho artesanal, deste modo não é necessário a

abertura de uma empresa e outras burocracias. Juridicamente é necessário se

submeter a uma avaliação anual pela secretaria de saúde (ANVISA) e pagar uma

taxa de licença da mesma equivalente à R$ 60,00.

3 CASA DO AÇAÍ NA TEORIA E NA PRÁTICA

3.1 PLANO DE INVESTIMENTO

Um plano de investimento consiste num rol de tudo o que é necessário para o

arranque de um negócio. Compreende o investimento em imobilizado, tanto

corpóreo como incorpóreo, mas também as despesas e o fundo de caixa para

manuseio destas despesas anuais. É também importante prever uma verba para os

imprevistos. Há sempre fatos inesperados e imprevisíveis e convêm estar preparado,

na medida do possível. Por isso é conveniente conter saldo em caixa maior do que

realmente é necessário, de acordo com o plano de investimento.

Desta forma foi elaborado um plano de investimento para suprir as

necessidades previstas para a abertura do comercio “Casa do açaí: açaí na tigela,

lanches e derivados. Este consiste em uma pesquisa minuciosa quanto as

necessidades encontradas.

Para maior observação, se faz necessário a elaboração de um quadro.

OBS: R$ 5.000,00

Taxa Licença Secretaraia Saude R$ 60,00

R$ 5.060,00

GASTOS PRE- OPERACIONAIS

Reforma do Bem imovel para adaptação do ambiente

TOTAL

Administração Financeira Prof. Heber Moreira

10

Wanessa Carvalho: [email protected] UFPA

Neste quadro foram abordados todos os bens e despesas necessárias para

que o comércio em questão possa funcionar com louvor. A elaboração deste quadro

facilita observar todos os procedimentos necessários, tudo o que precisa e a verba à

ser destinada para o negócio.

3.2 GRÁFICO DOS PRODUTOS

Quando um resultado é obtido o melhor é representá-lo da forma mais visível

e de fácil compreensão. Os métodos mais adequados encontrados são: tabelas,

quadro, gráficos, figuras e formulas.

Quando elaborado o plano de investimento levou-se em consideração os

estoques necessário para suprir a demanda. Contudo, há a necessidade de

desvincular o estoque e esmiuçar tudo o que será necessário para compô-lo,

DESCRIÇÃO ESTIMATIVA R$

Disponibilidade caixa R$ 5.000,00

1 unidade Maquina de açaí R$ 1.600,00

1 unidade Friser R$ 1.200,00

4 unidade Jogo de mesa c/ 4 cadeiras R$ 480,00

12 unidade Pratos R$ 24,00

unidade Estoques R$ 17.229,50

12 unidade Talheres R$ 28,00

1 unidade Fogao R$ 800,00

3 unidade Panelas Inox R$ 120,00

4 unidade Bacias inox R$ 200,00

1 unidade Liquidificador R$ 180,00

4 unidade Baldes plasticos 105Lts R$ 240,00

12 unidade Tigelas R$ 36,00

R$ 27.137,50

INVESTIMENTO INICIAL

TOTAL

QUANTIDADE

Administração Financeira Prof. Heber Moreira

11

Wanessa Carvalho: [email protected] UFPA

observando o que será mais necessário para a venda, de acordo com o mercado.

Depois de uma análise, obteve o seguinte resultado.

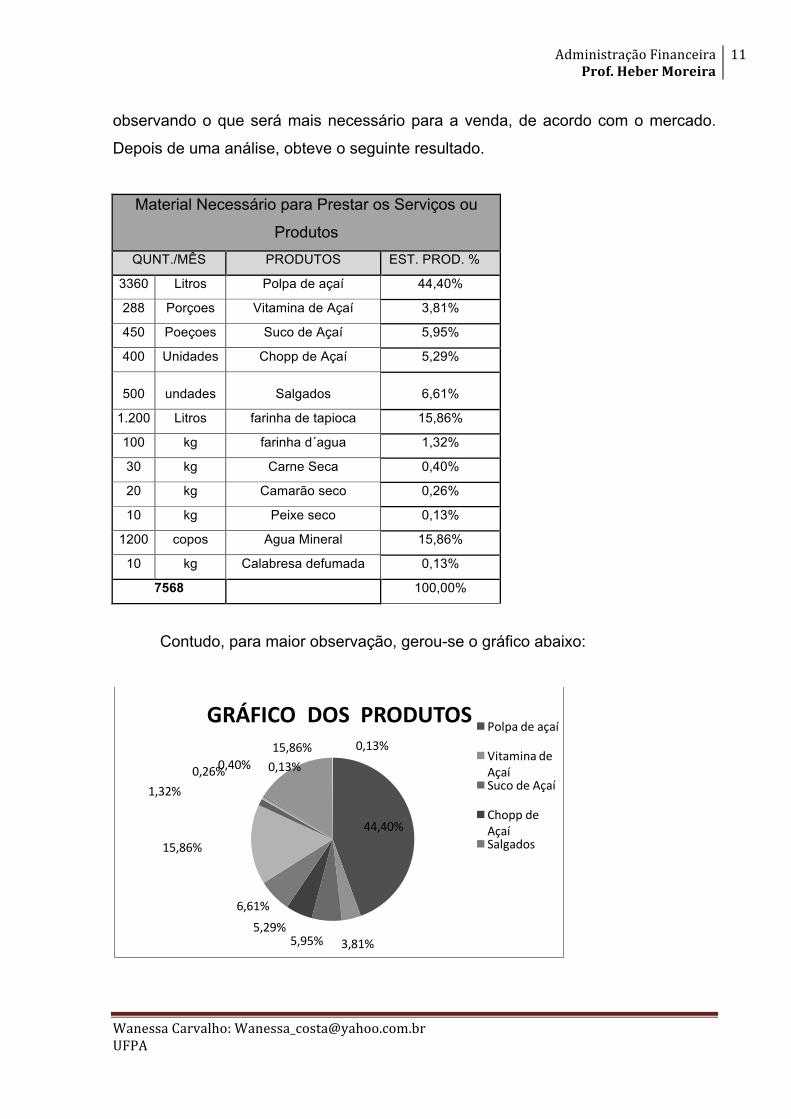

Material Necessário para Prestar os Serviços ou

Produtos QUNT./MÊS PRODUTOS EST. PROD. %

3360 Litros Polpa de açaí 44,40%

288 Porçoes Vitamina de Açaí 3,81%

450 Poeçoes Suco de Açaí 5,95%

400 Unidades Chopp de Açaí 5,29%

500 undades Salgados 6,61%

1.200 Litros farinha de tapioca 15,86%

100 kg farinha d´agua 1,32%

30 kg Carne Seca 0,40%

20 kg Camarão seco 0,26%

10 kg Peixe seco 0,13%

1200 copos Agua Mineral 15,86%

10 kg Calabresa defumada 0,13%

7568 100,00%

Contudo, para maior observação, gerou-se o gráfico abaixo:

44,40%

3,81%5,95%5,29%

6,61%

15,86%

1,32%

0,40%0,26% 0,13%15,86% 0,13%

GRÁFICO DOS PRODUTOSPolpa de açaí

Vitamina de AçaíSuco de Açaí

Chopp de AçaíSalgados

Administração Financeira Prof. Heber Moreira

12

Wanessa Carvalho: [email protected] UFPA

Neste quadro pode-se observar que há uma grande expectativa na venda da

poupa de açaí, sendo o estoque deste produto equivalente há 44,4% de toda a

produção (em critério de quantidade), o que foram alocados com menor quantidade

foram os complementos do açaí, pois estes serão vendidos em porções, servindo

apenas como acompanhantes do açaí na tigela. Sobre tudo se calcula que uma

pessoa não compraria um Kg destes complementos para pouco açaí.

Apesar da pupa de açaí conter um numera excessivo no quadro, isso não

significa que será o mais rentável. Contudo, neste caso admite-se que a poupa de

açaí é o produto que terá maior saída e mesmo que não seja rentável de forma

unitária, será pela grande rotação do estoque.

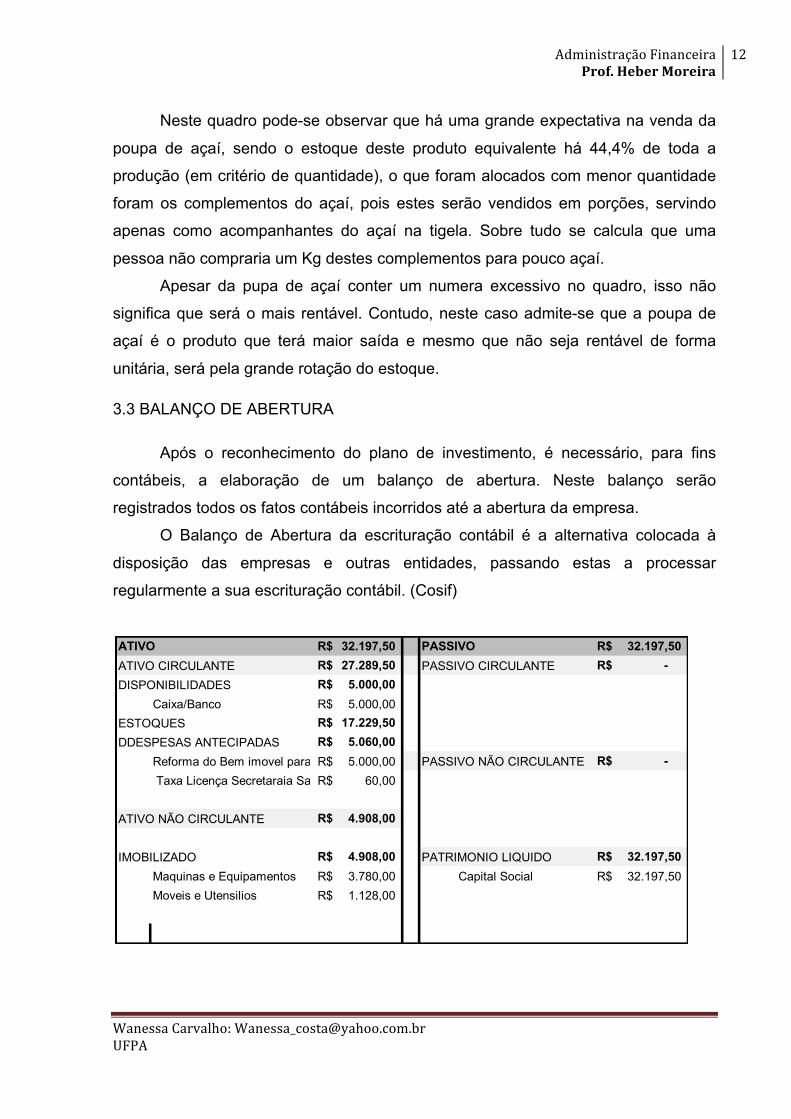

3.3 BALANÇO DE ABERTURA

Após o reconhecimento do plano de investimento, é necessário, para fins

contábeis, a elaboração de um balanço de abertura. Neste balanço serão

registrados todos os fatos contábeis incorridos até a abertura da empresa.

O Balanço de Abertura da escrituração contábil é a alternativa colocada à

disposição das empresas e outras entidades, passando estas a processar

regularmente a sua escrituração contábil. (Cosif)

ATIVO 32.197,50R$ PASSIVO 32.197,50R$ ATIVO CIRCULANTE 27.289,50R$ PASSIVO CIRCULANTE -R$ DISPONIBILIDADES 5.000,00R$

Caixa/Banco 5.000,00R$ ESTOQUES 17.229,50R$ DDESPESAS ANTECIPADAS 5.060,00R$

Reforma do Bem imovel para adaptação do ambiente5.000,00R$ PASSIVO NÃO CIRCULANTE -R$ Taxa Licença Secretaraia Saude 60,00R$

ATIVO NÃO CIRCULANTE 4.908,00R$

IMOBILIZADO 4.908,00R$ PATRIMONIO LIQUIDO 32.197,50R$ Maquinas e Equipamentos 3.780,00R$ Capital Social 32.197,50R$ Moveis e Utensilios 1.128,00R$

Administração Financeira Prof. Heber Moreira

13

Wanessa Carvalho: [email protected] UFPA

Analisando o balanço patrimonial inicial, observa-se que todo o ativo foi

adquirido através da integralização de capital no patrimônio liquido. O caixa possui

um valor de R$ 5.000,00 reais para suprir as despesas.

No estoque estão anexados todos os custos e despesas para a venda dos

produtos, inclusive as despesas com o aluguel do estabelecimento. A presença

deste aluguel pode ser evidenciada através da reforma em prédios de terceiros

colocado no balanço.

A taxa de licença também foi alocada no balanço como despesas antecipadas

pelo fato dela se referir ao andamento do ano inteiro do estabelecimento. Tanto ela

quanto a reforma deve ir para o resultado no decorrer do exercício seguinte.

Os bens imobilizados correspondem á todas as maquinas e utensílios que

serão utilizados. Mesmo os bens de menor valor, o qual pela lei deveria fazer parte

das despesas, pois unitariamente não seria possível depreciar. Pois, perante a

legislação do Imposto de Renda pode ser lançado como custo ou despesa

operacional o valor de aquisição de bens para o Ativo Permanente, cujo prazo de

vida útil não ultrapasse um ano ou o valor unitário seja inferior a R$ 326,61 (art. 301

do RIR/99 e art. 30 da Lei nº 9.249/95). Contudo não há como anexar os valores de

moveis e utensílio (BP), pois neste momento a empresa não poderá ter resultado,

tudo é custo e faz parte do balanço.

3.4 CUSTOS

3.4.1 Diferença entre Gastos, Despesas e Custos

GASTOS: São ocorrências nas quais a empresa despende recursos ou

contrai uma obrigação (dívida) perante terceiros (fornecedores, bancos etc.) para

obter algum bem ou serviço que necessite para suas operações cotidianas.

ESPESAS: São os valores despendidos voluntariamente com bens ou

serviços utilizados para obter receitas, seja de forma direta ou indireta.

CUSTOS: São os gastos efetuados para fabricar produtos ou prestar serviços.

Outra forma de identificar os gastos que podem ser classificados como custos é que

esses geralmente ocorrem durante todo o processo produtivo, ou seja, os insumos

de produção consumidos desde a fase inicial de fabricação até a etapa em que o

Administração Financeira Prof. Heber Moreira

14

Wanessa Carvalho: [email protected] UFPA

produto está completamente pronto, disponível para despacho aos clientes. Os

custos podem ser subdivididos em custos diretos e custos indiretos.

ü Custos diretos: constituem todos aqueles elementos de custo individualizáveis

com respeito ao produto ou serviço, isto é, se identificam imediatamente com

a produção dos mesmos, mantendo uma correspondência proporcional. Um

mero ato de medição é necessário para determinar estes custos.

ü Custos indiretos: é o custo que não se pode apropriar diretamente a cada tipo

de bem ou função de custo no momento de sua ocorrência. Os custos

indiretos são apropriados aos portadores finais mediante o emprego de

critérios pré-determinados e vinculados a causas correlatas, como mão-de-

obra indireta, rateada por horas/homem da mão de obra direta, gastos com

energia, com base em horas/máquinas utilizadas, etc.

3. 4.2 Quadro de custos

O custo dos produtos a ser comercializado no “açaí na tigela” será

representado pelo quadro a seguir. Para melhor visualização vide Apêndice 4:

Custos fixos que são: combustível, depreciação, aluguel, energia elétrica e

água.

DESPESAS/CUSTOS FIXOS Coef. Rateio TOTAL

100,00R$ 100,00R$

40,90R$ 40,90R$

500,00R$ 500,00R$

120,00R$ 120,00R$

20,00R$ 20,00R$

780,90R$ 123,82R$ 3,10R$ 2,06R$ 1,03R$ 1,03R$ 51,59R$ 780,90R$

TOTAL GERAL R$ 17.369,91

Peixe Seco Calabresa Defumada

SalgadosPoupa Açaí Suco de Açaí Chopp Açaí Vitamina Açaí Farinha Tapioca Farinha D'água Água Mineral Carne de Sol

R$ 251,91 R$ 244,77 R$ 54,64

0,54R$

15,86R$

Camarão Salgado

3,81R$ 5,29R$

R$ 526,70

6,61R$

7,93R$

1,32R$ 0,03R$

0,13R$

0,16R$

0,05R$

1,32R$ 0,66R$ 0,66R$ 33,03R$

0,16R$

R$ 1.230,68 R$ 126,18 R$ 496,36

41,27R$ 29,72R$

0,26R$

0,32R$

R$ 54,64

6,61R$ 79,28R$ 1,98R$

19,03R$

3,17R$

123,82R$

0,48R$

0,08R$

1,59R$

0,26R$

10,32R$

19,03R$

3,17R$

79,28R$

0,03R$

0,40R$ 1,32R$ 15,86R$

0,11R$ 6,49R$ 0,05R$ 0,16R$ 0,05R$ 2,70R$

0,13R$

TOTAL 346,70R$

Depreciação 18,16R$ 2,43R$ 2,16R$ 1,56R$

Combustivel

Energia

Agua

44,40R$

53,28R$

8,88R$

5,95R$

7,14R$

1,19R$

Aluguel 221,99R$ 29,73R$

6,49R$

26,43R$ 19,03R$

R$ 13.137,62 R$ 353,98 R$ 257,81 R$ 451,97

4,57R$

46,43R$

6,34R$

1,06R$ 0,76R$

Administração Financeira Prof. Heber Moreira

15

Wanessa Carvalho: [email protected] UFPA

O quadro de Custo é formado por custos fixo e Custos Variáveis, sendo que,

custos fixos são todos os custos que estão ligados a produção indiretamente e

custos variáveis são todos os custos que atuam de forma direta na produção.

Para alguns casos de custos variáveis foi usado critérios de rateio, uns rateios

foram dirigidos a todos os produtos, assim como o combustível e a mão de obra. Em

outros casos foi usado o rateio em apenas alguns produtos de acordo com a

densidade da produção e da necessidade deste custo (neste caso não foi cientifico,

mas por estimativa de necessidade) assim como, a água, o gás de cozinha, o

lencinho e a energia elétrica. No caso da água observa-se que foi dividido

igualmente o valor de R$ 40,00 reais para os custos fixos e variáveis, pois o

pagamento da água é uma taxa fixada pela prefeitura da cidade neste valor.

Quant 7568

CUSTO VARIAVEL

CUSTO UNIT.

Unid. Total Unid. Total Unid. Total Unid.

Total Unid. Total Unid. Total Unid. Total Unid. Total Unid. Total Unid. Total Unid. Total Unid. Total

500 undades Salgados 0,80 500 400,00 400,00R$

1200 Litros farinha de tapioca 0,80 1200 960,00 960,00R$

1200 Copos Agua Mineral 0,30 1200 360,00 360,00R$

100 kg/1saca farinha d´agua 1,00 100 100,00 100,00R$

30 kg carne de sol 8,00 30 240,00 240,00R$

20 kg Camarão seco 12,00 20 240,00 240,00R$

10 kg Peixe seco 5,00 10 50,00 50,00R$

10 kg Calabresa defumada5,00 10 50,00 50,00R$

50o Latas Caroço em lata de açaí25,00 480 12.000,00 7 175,00 4 100,00 9 225,00 12.500,00R$

4 garafa 2Ltxarope de guaraná10,00 2 20,00 2 20,00 40,00R$

13 Latas/1kg Leite 4,50 3 13,50 10 45,00 58,50R$

34 Duzias Banana Prata 2,00 34 68,00 68,00R$

5 Centos Saco de Chopp 0,50 5 2,50 2,50R$

13 kg Açucar 2,50 7 17,50 6 15,00 32,50R$

38 Centos sacolas 3,00 34 102,00 1 3,00 1 3,00 1 3,00 1 3,00 114,00R$

8 Centos Copos Descartaveis1,50 4 6,00 4 6,00 12,00R$

10 pacotes Luvas descartaves (10 unid)2,50 1 2,50 1 2,50 1 2,50 1 2,50 6 15,00 25,00R$

5 unid Avental 5,00 5 25,00 25,00R$

5 undades Toca de cabelo 3,50 2 7,00 1 3,50 1 3,50 1 3,50 17,50R$

42 Centos Saco de 1kg 1,50 34 51,00 2 3,00 5 7,50 1 1,50 63,00R$

20 pacotes Lencinho de papel 0,80 0,27 4,40 0,24 3,91 0,18 2,81 0,31 4,88 16,00R$

5 Litros óleo de cozinha 3,20 0,05 0,87 0,018 0,29 0,019 0,30 0,91 14,55 16,01R$

Agua 20,00 75% 14,94 10% 2,00 9% 1,78 6% 1,28 20,00R$

Gas de Cozinha 39,00 5% 2,13 2% 0,71 2% 0,71 91% 35,45 39,00R$

mao de obra 560,00 44% 248,63 6% 33,30 5% 29,60 4% 21,31 16% 88,79 1% 7,40 16% 88,79 0% 2,22 0% 1,48 0% 0,74 0% 0,74 7% 37,00 560,00R$

Combustivel 300,00 44% 133,19 6% 17,84 5% 15,86 4% 11,42 16% 47,57 1% 3,96 16% 47,57 0% 1,19 0% 0,79 0% 0,40 0% 0,40 7% 19,82 300,00R$

Energia 280,00 75% 209,16 10% 28,01 9% 24,90 6% 17,93 280,00R$

16.589,01 TOTAL 422,25 1.106,86 115,86 496,36 244,77 54,64 54,64 526,70 251,91

100 1200 30 20 10

QUANT./MÊS

Chopp Açaí Vitamina Açaí Farinha Tapioca Farinha D'água Água Mineral Carne de Sol Camarão Salgado Peixe Seco Calabresa Defumada

3360 450 400 288 1.200

CUSTO TOTALProdutos SalgadosSuco de Açaí

10 500

Poupa Açaí

12.790,92 307,55 216,54

Administração Financeira Prof. Heber Moreira

16

Wanessa Carvalho: [email protected] UFPA

Os demais custos variáveis foram divididos por quantidade ingredientes no

quadro de necessidades, para produção estimada mensalmente.

Os custos fixos foram todos estimados pelo seguinte calculo:

Onde:

CTe= Custo Total especifico

QTP= Quantidade Total de Produtos

QPe=Quantidade de produtos especifico

Desta forma também foram calculados os custos variáveis que

precisam de rateio. Contudo em vez de QTP (quantidade total de produto),

usa-se somente a quantidade total dos produtos que precisam do insumo.

3.4.3 Calculo Depreciação

Os Bens Patrimoniais, devido ao uso e pelo desgaste natural ao longo do

tempo, sofre desvalorização de seu valor original, a qual se denomina “depreciação”.

Conforme a legislação, depreciação é a diminuição do valor dos bens, por

desgastes, perda de utilidade por uso ou ações da natureza.

Para depreciação, a base é a divisão de seu valor contábil pelo prazo de vida

útil do bem, observando-se que serão incluídas no valor contábil, bem como no valor

da conta de depreciação, os valores resultantes de reavaliações.

Desta forma foi calculada a depreciação dos bens pelo montante. Visto que

todos os bens foram comprados no mesmo mês e tem a mesma base de calculo

(10%).

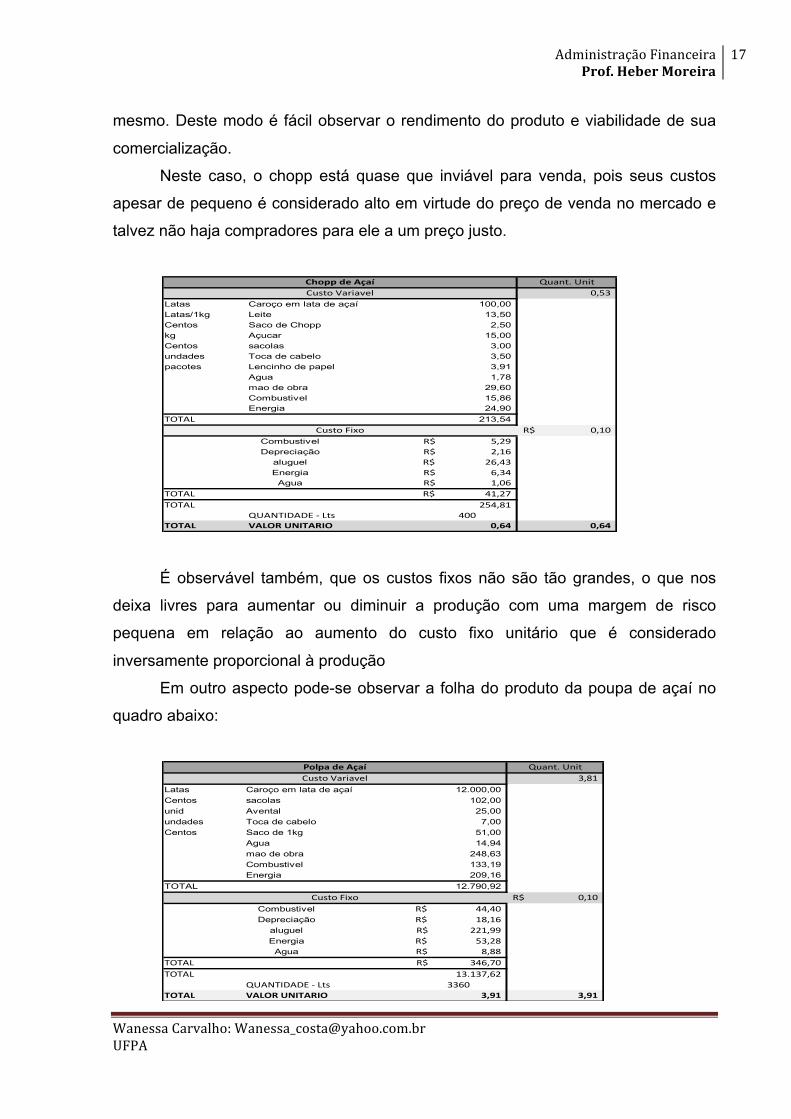

3.5 FOLHA DE PRODUTO

A folha de produto tem o objetivo de discriminar o custo fixo e variável

individual de cada produto, para poder encontrar uma margem de lucro na venda do

valor % Tempo calculo anual1.128,00R$ 10% a.a 112,80R$ 9,40R$ 3.780,00R$ 10% a.a 378,00R$ 31,50R$

TOTAL 490,80R$ 40,90R$

Calculo MensalElementosMoveis e utensiliosMaquinas e equpamentos

Depreciaçao mensal

RC= (CTe/QTP) x QPe

Administração Financeira Prof. Heber Moreira

17

Wanessa Carvalho: [email protected] UFPA

mesmo. Deste modo é fácil observar o rendimento do produto e viabilidade de sua

comercialização.

Neste caso, o chopp está quase que inviável para venda, pois seus custos

apesar de pequeno é considerado alto em virtude do preço de venda no mercado e

talvez não haja compradores para ele a um preço justo.

É observável também, que os custos fixos não são tão grandes, o que nos

deixa livres para aumentar ou diminuir a produção com uma margem de risco

pequena em relação ao aumento do custo fixo unitário que é considerado

inversamente proporcional à produção

Em outro aspecto pode-se observar a folha do produto da poupa de açaí no

quadro abaixo:

Quant. Unit0,53

Latas Caroço em lata de açaí 100,00 Latas/1kg Leite 13,50 Centos Saco de Chopp 2,50 kg Açucar 15,00 Centos sacolas 3,00 undades Toca de cabelo 3,50 pacotes Lencinho de papel 3,91

Agua 1,78 mao de obra 29,60 Combustivel 15,86 Energia 24,90

TOTAL 213,54 0,10R$

5,29R$ 2,16R$ 26,43R$ 6,34R$ 1,06R$

TOTAL 41,27R$ TOTAL 254,81

QUANTIDADE -‐ Lts 400TOTAL VALOR UNITARIO 0,64 0,64

Chopp de AçaíCusto Variavel

Custo FixoCombustivel

EnergiaAgua

Depreciaçãoaluguel

Quant. Unit3,81

Latas Caroço em lata de açaí 12.000,00 Centos sacolas 102,00 unid Avental 25,00 undades Toca de cabelo 7,00 Centos Saco de 1kg 51,00

Agua 14,94 mao de obra 248,63 Combustivel 133,19 Energia 209,16

TOTAL 12.790,92 0,10R$

44,40R$ 18,16R$ 221,99R$ 53,28R$ 8,88R$

TOTAL 346,70R$ TOTAL 13.137,62

QUANTIDADE -‐ Lts 3360TOTAL VALOR UNITARIO 3,91 3,91

aluguel

Combustivel

EnergiaAgua

Custo VariavelPolpa de Açaí

Custo Fixo

Depreciação

Administração Financeira Prof. Heber Moreira

18

Wanessa Carvalho: [email protected] UFPA

O custo do açaí é bem elevado em relação aos outros produtos, no entanto, a

quantidade do produto é significativamente grande, diminuindo a percepção do

custo. Desta forma o produto pode ser comercializado de acordo com o preço de

mercado e ainda garantir pela alta rotatividade o maior ganho.

3.6 PREÇO DE VENDA

É o preço fixado pelo fabricante ou comerciante pelo produto ou serviço.

Contudo para calcular o preço de venda faz-se necessário que se conheça todos ou

custos, diretos e indiretos envolvidos na produção. É preciso também conhecer a

margem de tributação. Assim como fixar uma margem de lucro, ou seja, quanto

deseja ganhar em cima do que investiu.

Neste trabalho, as maiores margem de lucro são: carne Seca, Camarão

salgado, calabresa defumada e peixe seco. Contudo estes produtos são

considerados complementares e a expectativa de saída é bem menor que todos os

outros 12. Então por mais que sua margem de lucro seja grande, o lucro real não

será.

Para maior observação é necessário uma tabela de amostra do produto que

aparentemente é o mais rentável.

Observa-se que o custo é bastante alto e a margem de lucro também.

Contudo, o preço de venda também fica muito alto, e apesar de ser o preço de

mercado, é pouco consumido.

Por outro lado, há produtos com rendimentos moderados, mais que há grande

expectativa de venda, assim como o açaí (poupa).

Produto Custo Total p/und. Teste ValorCamarão Salgado 12,34 Custo Total 12,34R$

Margem de lucro 5,32R$ Impostos 3,62R$

Impostos/ marem de Lucro Percentual Total 21,28R$ Margem de lucro 0,25Impostos 0,17TOTAL 0,42

Produto Preço de VendaCamarão Salgado 21,28R$

Administração Financeira Prof. Heber Moreira

19

Wanessa Carvalho: [email protected] UFPA

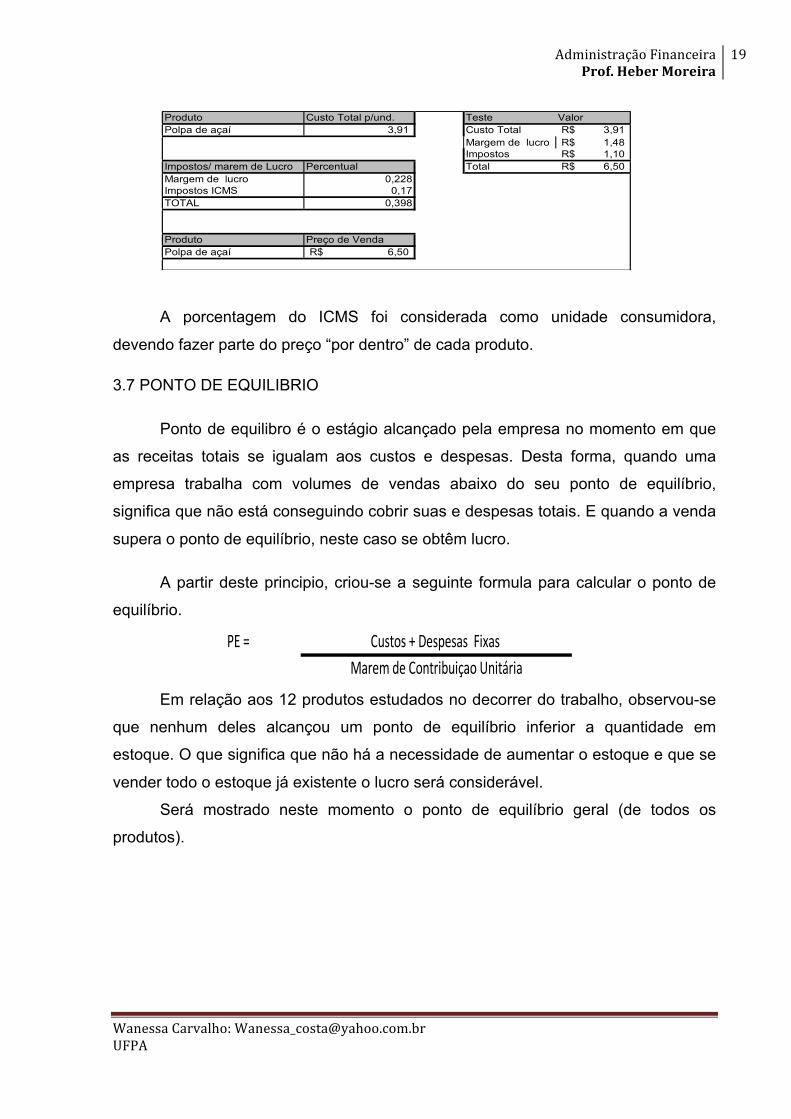

A porcentagem do ICMS foi considerada como unidade consumidora,

devendo fazer parte do preço “por dentro” de cada produto.

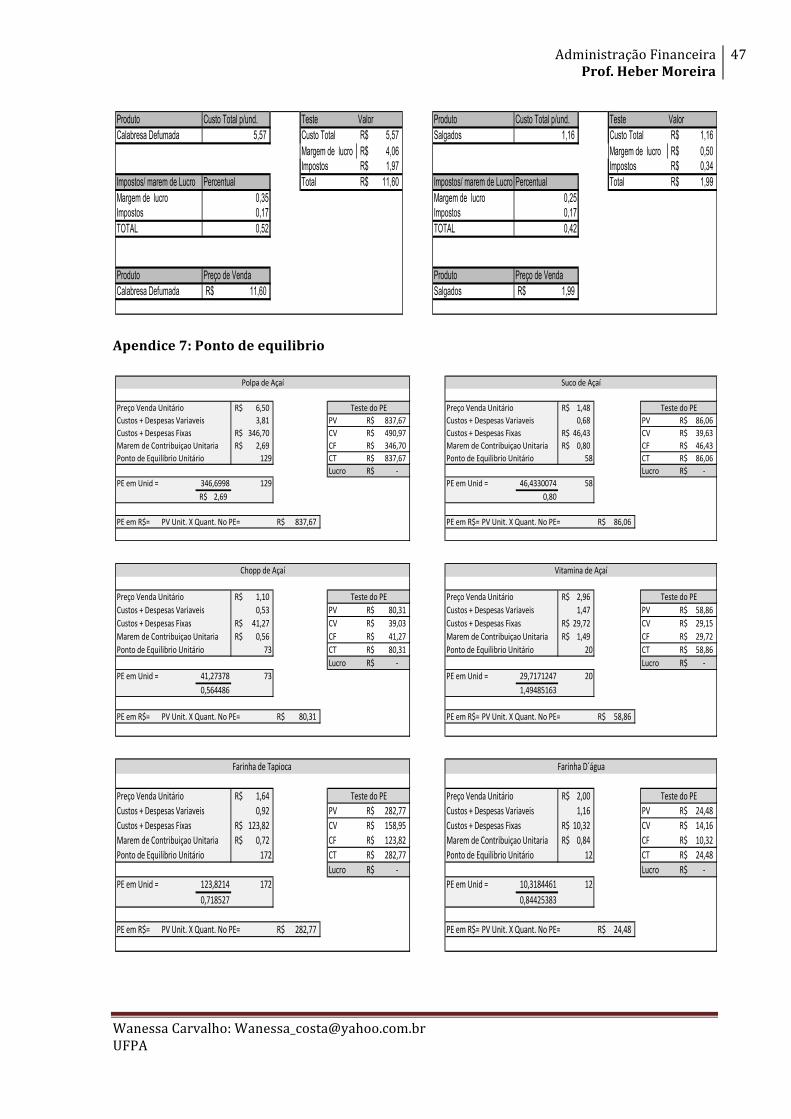

3.7 PONTO DE EQUILIBRIO

Ponto de equilibro é o estágio alcançado pela empresa no momento em que

as receitas totais se igualam aos custos e despesas. Desta forma, quando uma

empresa trabalha com volumes de vendas abaixo do seu ponto de equilíbrio,

significa que não está conseguindo cobrir suas e despesas totais. E quando a venda

supera o ponto de equilíbrio, neste caso se obtêm lucro.

A partir deste principio, criou-se a seguinte formula para calcular o ponto de

equilíbrio.

Em relação aos 12 produtos estudados no decorrer do trabalho, observou-se

que nenhum deles alcançou um ponto de equilíbrio inferior a quantidade em

estoque. O que significa que não há a necessidade de aumentar o estoque e que se

vender todo o estoque já existente o lucro será considerável.

Será mostrado neste momento o ponto de equilíbrio geral (de todos os

produtos).

Produto Custo Total p/und. Teste ValorPolpa de açaí 3,91 Custo Total 3,91R$

Margem de lucro 1,48R$ Impostos 1,10R$

Impostos/ marem de Lucro Percentual Total 6,50R$ Margem de lucro 0,228Impostos ICMS 0,17TOTAL 0,398

Produto Preço de VendaPolpa de açaí 6,50R$

PE = Custos + Despesas Fixas Marem de Contribuiçao Unitária

Administração Financeira Prof. Heber Moreira

20

Wanessa Carvalho: [email protected] UFPA

Observe que o ponto de equilíbrio é de 21unidades, equivalente a R$

1.671,25. Como pode ser visto no quadro de custos, a quantidade total destes no

estoque é de mais de 7 mil com pretensão de renovação todo mês. Por tanto é

possível alcançar uma grande margem de lucro sem precisar vender todo o estoque.

Para visualizar todos os pontos de equilíbrio, veja Apêndice 7.

3.8 MARGEM DE CONTRIBUIÇÃO

Segundo Ribeiro (2009, p. 465) “margem de contribuição unitária é a

contribuição que cada unidade de produto, ao ser vendido, oferece para a empresa

compor o montante que deverá cobrir os custos fixos, as despesas totais e formar o

lucro”. Portanto, é a forma de encontrar o lucro.

Seguindo o mesmo raciocínio, a margem de lucro total é a diferença entre a

receita bruta total na venda e o total dos custos variáveis incorridos na fabricação

dos respectivos produtos. Como mostra a formula a seguir.

𝑀𝐶𝑇 = 𝑅𝐵𝑇𝑉𝑃 − 𝐶𝑉

Contudo, se houver despesas variáveis totais, a formula também será

acrescentada.

𝑀𝐶𝑇 = 𝑅𝐵𝑇𝑉𝑃 − 𝐶𝑉𝑇 − 𝐷𝑉𝑇

Preço Venda Unitário 78,09R$ Teste do PECustos + Despesas Variaveis 41,60 PV 1.671,25R$ Custos + Despesas Fixas 780,90R$ CV 890,35R$ Marem de Contribuiçao Unitaria 36,49R$ CF 780,90R$ Ponto de Equilibrio Unitário 21 CT 1.671,25R$

Lucro -‐R$ PE em Unid = 780,9 21

36,48775

PE em R$= PV Unit. X Quant. No PE= 1.671,25R$

Ponto de Equilibrio Unitário Geral

MTC: Margem de Contribuição Total

RBTVP: Receita Bruta Total na venda de Produtos

CVT: Custos Variáveis Totais

Onde : DVT: Despesas Variáveis Totais

Administração Financeira Prof. Heber Moreira

21

Wanessa Carvalho: [email protected] UFPA

A seguir, a representação da margem de lucro da casa do açaí. :

De acordo com este quadro, os menores lucros em um mês fazem referencia

respectivamente a: farinha comum R$ 71,11 – Calabresa R$ 61,34 e peixe seco R$

50,40. No entanto, nenhum deles faz menção ao prejuízo. Embora lucro reduzido

significativamente, estes produtos vão alavancar o produto principal que é a poupa

de açaí.

Para findar a margem de contribuição faz-se necessário, uma analise vertical,

que tem o propósito de mostrar a participação relativa de cada item de uma

demonstração em relação a um determinado referencial. Sua Formula é a seguinte:

𝐴𝑉 = (𝑉𝑎𝑙𝑜𝑟 ÷ 𝑇𝑜𝑡𝑎𝑙 𝑏𝑎𝑠𝑒)×100

Desta forma foi anexado este calculo na margem de contribuição, para saber

em porcentagem, qual o valor dos gastos e do lucro de cada produto. Assim pode ser observado no quadro a baixo:

7568%

Preço de Venda R$ 200,29 R$ 1.192,66 R$ 481,14 R$ 425,58 R$ 105,03 R$ 115,99 R$ 997,06

CUSTO VARIAVEL

Unid.

Total

U

ni

d.

Total

Unid.

Total

Unid.

Total

Unid.

Total

Unid.

Total

Unid.

Total

Unid.

Total

Unid.

Total

Unid.

Total

Unid.

Total

Unid.

Total

( - ) Total Custo Variavel 216,54 422,25 1.106,86 115,86 496,36 251,91 244,77 54,64 54,64 526,70 16.589,01 ( = ) Marem de Contribuição 222,79 430,52 862,23 84,43 696,30 229,23 180,81 50,40 61,34 470,36

CUSTOS e DESPESAS FIXAS TOTAL( - ) Custos e despesas Fixas 780,90 TOTAL GERAL 17.369,91 ( = )LUCRO 180,81

9.032,37 12.790,92 307,55

360,34

R$ 667,88

313,91 8.685,67 181,52 470,36 61,34 50,40 229,23 696,30 74,11 738,41 400,80

R$ 439,33 R$ 852,77 R$ 1.969,10

526,70 10,32

13.137,62 353,98 257,81 451,97 1.230,68 126,18 496,36 251,91 244,77 54,64 54,64 346,70 46,43 41,27 29,72 123,82 123,82 3,10 2,06 1,03 1,03 51,59

Poupa Açaí Suco de Açaí

Chopp Açaí

Vitamina Açaí

Farinha Tapioca

Salgados Farinha D'água

Água Mineral Carne de Sol

Camarão Salgado

Peixe Seco Calabresa Defumada

QUANT./MÊS

CUSTO

TOTAL

Poupa Açaí Suco de Açaí

Chopp Açaí

Vitamina Açaí

Farinha Tapioca

Farinha D'água

Água MineralProdutos Carne de Sol

Camarão Salgado

Peixe Seco Calabresa Defumada

SalgadosR$ 21.823,29

5003360 450 400 288 1200 100 1200 30 20 10 10

Administração Financeira Prof. Heber Moreira

22

Wanessa Carvalho: [email protected] UFPA

Observou-se que operando desta forma é possível reconhecer quais os

custos fixos e variáveis que mais influenciam monetariamente para a composição

dos estoques, e qual o lucro real ao final do processo. Justificados não apenas pelo

seu valor monetário, mas também pelo seu dispêndio.

Deste modo, produtos que aparentemente sua rentabilidade é pouca, quando

elaborada a analise vertical observa-se que não se procede desta forma. Exemplo:

Água que seu valor monetário de lucro é R$ 696,30. Considerada media entre os

doze produtos. No entanto quando aplicada a analise certifica-se que este é o

7.568,00 % % % % % % % % % % % %

100,0% 100,0% R$ 439,33 100,0% R$ 852,77 100,0% R$ 1.969,10 100,0% R$ 200,29 100,0% R$ 1.192,66 100,0% R$ 481,14 100,0% R$ 425,58 100,0% R$ 105,03 100,0% R$ 115,99 100,0% R$ 997,06 100,0%

CUSTO VARIAVEL Total Total Total Total Total Total Total Total Total Total Total Total

Salgados - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 400,00 40,1% 400,00 farinha de tapioca - 0,0% - 0,0% - 0,0% - 0,0% 960,00 48,8% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 960,00 Agua Mineral - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 360,00 30,2% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 360,00 farinha d´agua - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 100,00 49,9% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 100,00 carne de sol - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 240,00 49,9% - 0,0% - 0,0% - 0,0% - 0,0% 240,00 Camarão seco - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 240,00 56,4% - 0,0% - 0,0% - 0,0% 240,00 Peixe seco - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 50,00 47,6% - 0,0% - 0,0% 50,00 Calabresa defumada - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 50,00 43,1% - 0,0% 50,00 Caroço em lata de açaí 12.000,00 55,0% 175,00 26,2% 100,00 22,8% 225,00 26,4% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 12.500,00 xarope de guaraná - 0,0% 20,00 3,0% - 0,0% 20,00 2,3% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 40,00 Leite - 0,0% - 0,0% 13,50 3,1% 45,00 5,3% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 58,50 Banana Prata - 0,0% - 0,0% - 0,0% 68,00 8,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 68,00 Saco de Chopp - 0,0% - 0,0% 2,50 0,6% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 2,50 Açucar - 0,0% 17,50 2,6% 15,00 3,4% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 32,50 sacolas 102,00 0,5% - 0,0% 3,00 0,7% - 0,0% 3,00 0,2% 3,00 1,5% - 0,0% 3,00 0,6% - 0,0% - 0,0% - 0,0% - 0,0% 114,00 Copos Descartaveis - 0,0% 6,00 0,9% - 0,0% 6,00 0,7% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 12,00 Luvas descartaves (10 unid) - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 2,50 0,5% 2,50 0,6% 2,50 2,4% 2,50 2,2% 15,00 1,5% 25,00 Avental 25,00 0,1% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 25,00 Toca de cabelo 7,00 0,0% 3,50 0,5% 3,50 0,8% 3,50 0,4% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 17,50 Saco de 1kg 51,00 0,2% - 0,0% 3,00 0,7% - 0,0% 7,50 0,4% 1,50 0,7% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 63,00 Lencinho de papel - 0,0% 4,40 0,7% 3,91 0,9% 2,81 0,3% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 4,88 0,5% 16,00 óleo de cozinha - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 0,87 0,2% - 0,0% 0,29 0,3% 0,30 0,3% 14,55 1,5% 16,01 Agua 14,94 0,1% 2,00 0,3% 1,78 0,4% 1,28 0,2% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 20,00 Gas de Cozinha - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 2,13 0,4% - 0,0% 0,71 0,7% 0,71 0,6% 35,45 3,6% 39,00 mao de obra 248,63 1,1% 33,30 5,0% 29,60 6,7% 21,31 2,5% 88,79 4,5% 7,40 3,7% 88,79 7,4% 2,22 0,5% 1,48 0,3% 0,74 0,7% 0,74 0,6% 37,00 3,7% 560,00 Combustivel 133,19 0,6% 17,84 2,7% 15,86 3,6% 11,42 1,3% 47,57 2,4% 3,96 2,0% 47,57 4,0% 1,19 0,2% 0,79 0,2% 0,40 0,4% 0,40 0,3% 19,82 2,0% 300,00 Energia 209,16 1,0% 28,01 4,2% 24,90 5,7% 17,93 2,1% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% - 0,0% 280,00

58,6% 46,0% 216,54 49,3% 422,25 49,5% 1.106,86 56,2% 115,86 57,8% 496,36 41,6% 251,91 52,4% 244,77 57,5% 54,64 52,0% 54,64 47,1% 526,70 52,8% 16.589,01 41,4% 54,0% R$ 222,79 50,7% R$ 430,52 50,5% R$ 862,23 43,8% R$ 84,43 42,2% R$ 696,30 58,4% R$ 229,23 47,6% R$ 180,81 42,5% R$ 50,40 48,0% R$ 61,34 52,9% R$ 470,36 47,2%

TOTAL100,00R$ 0,2% 0,9% 1,2% 0,4% 0,8% 0,7% 1,3% 0,1% 0,1% 0,1% 0,1% 0,7% 100,00 40,90R$ 0,1% 0,4% 0,5% 0,2% 0,3% 0,3% 0,5% 0,0% 0,0% 0,1% 0,0% 0,3% 40,90 500,00R$ 1,0% 4,5% 6,0% 2,2% 4,0% 3,3% 6,6% 0,4% 0,3% 0,6% 0,6% 3,3% 500,00 120,00R$ 0,2% 1,1% 1,4% 0,5% 1,0% 0,8% 1,6% 0,1% 0,1% 0,2% 0,1% 0,8% 120,00 20,00R$ 0,0% 0,2% 0,2% 0,1% 0,2% 0,1% 0,3% 0,0% 0,0% 0,0% 0,0% 0,1% 20,00

1,6% 7,0% 9,4% 3,5% 6,3% 5,2% 10,4% 0,6% 0,5% 1,0% 0,9% 5,2% 780,90 60,2% 53,0% 58,7% 53,0% 62,5% 63,0% 41,6% 52,4% 57,5% 52,0% 47,1% 52,8% 17.369,91 39,8% 47,0% 41,3% R$ 400,80 47,0% R$ 738,41 37,5% R$ 74,11 37,0% R$ 696,30 58,4% R$ 229,23 47,6% R$ 180,81 42,5% R$ 50,40 48,0% R$ 61,34 R$ 470,36 47,2%

R$ 9.032,3712.790,92 307,55

R$ 360,34

R$ 667,88

R$ 313,91R$ 8.685,67 R$ 181,52

0,05R$ 0,66R$

0,05R$ 0,66R$

2,70R$ 33,03R$

6,49R$ 79,28R$

0,54R$ 6,61R$

6,49R$ 79,28R$

0,16R$ 1,98R$

0,11R$ 1,32R$

18,16R$ 221,99R$

2,43R$ 29,73R$

2,16R$ 26,43R$

1,56R$ 19,03R$

R$ 526,7010,32R$

R$ 13.137,62 R$ 353,98 R$ 257,81 R$ 451,97 R$ 1.230,68 R$ 126,18 R$ 496,36 R$ 251,91 R$ 244,77 R$ 54,64 R$ 54,64

0,03R$ 0,03R$ 1,32R$ 346,70R$ 46,43R$ 41,27R$ 29,72R$ 123,82R$ 123,82R$ 3,10R$ 2,06R$ 1,03R$ 1,03R$ 51,59R$

6,61R$

53,28R$ 7,14R$ 6,34R$ 4,57R$ 19,03R$ 7,93R$ 8,88R$ 1,19R$ 1,06R$ 0,76R$ 3,17R$ 0,26R$ 3,17R$ 0,08R$

1,59R$ 19,03R$ 0,48R$ 0,32R$ 0,16R$ 0,16R$ 0,05R$

Poupa Açaí Suco de Açaí

Chopp Açaí

Vitamina Açaí

Farinha Tapioca

Salgados44,40R$ 5,95R$ 5,29R$ 3,81R$ 15,86R$ 1,32R$ 15,86R$ 0,40R$

Farinha D'água

Água Mineral

Carne de Sol

Camarão Salgado

Peixe Seco

Calabresa Defumada0,26R$ 0,13R$ 0,13R$

CUSTO

TOTAL

Poupa Açaí Suco de Açaí

Chopp Açaí

Vitamina Açaí

Farinha Tapioca

Farinha D'água

Água Mineral

Produtos Carne de Sol

Camarão Salgado

Peixe Seco

Calabresa Defumada

SalgadosR$ 21.823,29

5003360 450 400 288 1200 100 1200 30 20 10 10

Administração Financeira Prof. Heber Moreira

23

Wanessa Carvalho: [email protected] UFPA

produto com maior margem de lucro com 58,4%. Por outro lado, observando a

poupa de açaí sua rentabilidade absoluta é de R$ 8.685,67, disparadamente o maior

lucro dentre os doze. Contudo, verificando o valor da venda como base, o seu custo

é superior a 60% do preço de venda, reduzindo o lucro a 39,8%, relativamente o

menor de todos.

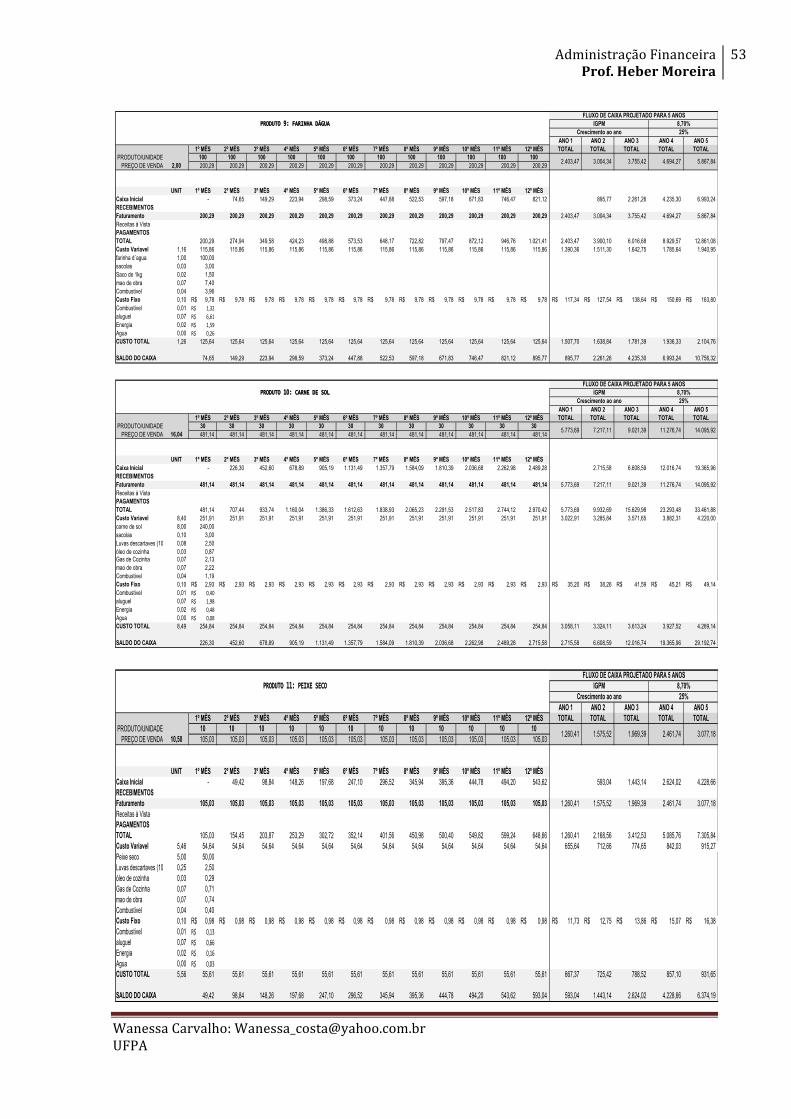

4 DEMONSTRAÇÕES FINANCEIRAS PROJETADAS

4.1 FLUXO DE CAIXA

A Demonstração dos Fluxos de Caixa é um dos relatórios que se tornou

obrigatório publicar, desde que, a entidades possua um patrimônio liquido superior a

R$ 2 milhões, como cita a lei 11.638/07, e dista-se por mostrar as transações que

provocaram modificações no saldo do caixa ou equivalentes de caixa em um

determinado período.

A DFC é uma demonstração sintetizada dos fatos administrativos

envolvendo o fluxo de dinheiro evidenciado nas contas caixa e seus equivalentes,

tanto a crédito quanto a débito.

O calculo dos fluxos de caixa utilizados no “Casa do Açaí” funciona da

seguinte forma:

CAIXA INICAL

+ TOTAL DE RECEBIMENTOS

( - )TOTAL DE PAGAMENTOS

= SALDO DE CAIXA

Onde:

O valor do caixa inicial = caixa final anterior

Total de recebimentos = faturamento

Total de pagamento = somatória dos custos fixos + custos variáveis, com

exceção da depreciação.

A depreciação não entra no fluxo de caixa, pois não faz parte do caixa,

seu lançamento contábil é este:

Administração Financeira Prof. Heber Moreira

24

Wanessa Carvalho: [email protected] UFPA

Despesa com depreciação (Resultado do Exercício)

a Depreciação acumulada ( Conta Redutora do Ativo)

Desta forma, foi elaborado um fluxo de caixa para cada produto visando

projetar, a partir dos dados obtidos no primeiro mês, os próximos cinco anos de

exercício. O quadro abaixo representa um dos fluxos de caixa.

Este foi usado para demonstrar o funcionamento dos fluxos de caixa,

utilizado para todos os produtos. Ele é o fluxo de caixa do camarão salgado, nele foi

avaliado todo o faturamento e o custo direto e indireto mensal deste produto e

provisionado o mesmo valor nos outros meses somando com o saldo anterior.

A partir do primeiro ano foi projetado os outros quatro anos de analise. No

projeto, estimou-se que o faturamento aumentará a cada ano em 25% e o seu custo

subirá 8,7%(IGPM), este calculado com base em setembro/2010 a setembro/2011.

ANO 1 ANO 2 ANO 3 ANO 4 ANO 51º MÊS 2º MÊS 3º MÊS 4º MÊS 5º MÊS 6º MÊS 7º MÊS 8º MÊS 9º MÊS 10º MÊS 11º MÊS 12º MÊS TOTAL TOTAL TOTAL TOTAL TOTAL

PRODUTO/UNIDADE 20 20 20 20 20 20 20 20 20 20 20 20PREÇO DE VENDA 21,28 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58

UNIT 1º MÊS 2º MÊS 3º MÊS 4º MÊS 5º MÊS 6º MÊS 7º MÊS 8º MÊS 9º MÊS 10º MÊS 11º MÊS 12º MÊSCaixa Inicial - 178,85 357,70 536,56 715,41 894,26 1.073,11 1.251,96 1.430,81 1.609,67 1.788,52 1.967,37 2.146,22 5.311,65 9.793,09 15.965,15 RECEBIMENTOSFaturamento 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 425,58 5.106,96 6.383,70 7.979,63 9.974,53 12.468,16 Receitas à VistaPAGAMENTOSTOTAL 425,58 604,43 783,28 962,14 1.140,99 1.319,84 1.498,69 1.677,54 1.856,39 2.035,25 2.214,10 2.392,95 5.106,96 8.529,92 13.291,28 19.767,62 28.433,32 Custo Variavel 12,24 244,77 244,77 244,77 244,77 244,77 244,77 244,77 244,77 244,77 244,77 244,77 244,77 2.937,27 3.192,76 3.470,47 3.772,33 4.100,45 Camarão seco 12,00 240,00 Luvas descartaves (10 unid) 0,13 2,50 mao de obra 0,07 1,48 Combustivel 0,04 0,79 Custo Fixo 0,00 1,96R$ 1,96R$ 1,96R$ 1,96R$ 1,96R$ 1,96R$ 1,96R$ 1,96R$ 1,96R$ 1,96R$ 1,96R$ 1,96R$ 23,47R$ 25,51R$ 27,73R$ 30,14R$ 32,76R$ Combustivel 0,00 0,26R$ aluguel 0,00 1,32R$ Energia 0,00 0,32R$ Agua 0,00 0,05R$ CUSTO TOTAL 12,24 246,73 246,73 246,73 246,73 246,73 246,73 246,73 246,73 246,73 246,73 246,73 246,73 2.960,74 3.218,27 3.498,19 3.802,47 4.133,21

SALDO DO CAIXA 178,85 357,70 536,56 715,41 894,26 1.073,11 1.251,96 1.430,81 1.609,67 1.788,52 1.967,37 2.146,22 2.146,22 5.311,65 9.793,09 15.965,15 24.300,11

FLUXO DE CAIXA PROJETADO PARA 5 ANOS

5.106,96 6.383,70 7.979,63 9.974,53 12.468,16

PRODUTO 5: CAMARÃO SALGADO IGPM 8,70%Crescimento ao ano 25%

Administração Financeira Prof. Heber Moreira

25

Wanessa Carvalho: [email protected] UFPA

Para a elaboração do fluxo de caixa consolidado o raciocínio foi um pouco

diferente. Vide a primeira parte da tabela a baixo

1º MÊS 2º MÊS 3º MÊS 4º MÊS 5º MÊS 6º MÊS 7º MÊS 8º MÊSPRODUTO/UNIDADE 7.568,00 7.568,00 7.568,00 7.568,00 7.568,00 7.568,00 7.568,00 7.568,00 PREÇO DE VENDA 3,86761616 29.270,12 29.270,12 29.270,12 29.270,12 29.270,12 29.270,12 29.270,12 29.270,12

UNIT 1º MÊS 2º MÊS 3º MÊS 4º MÊS 5º MÊS 6º MÊS 7º MÊS 8º MÊSCaixa Inicial - 11.941,11 23.882,23 35.823,34 47.764,45 59.705,57 71.646,68 83.587,80 RECEBIMENTOSFaturamento 29.270,12 29.270,12 29.270,12 29.270,12 29.270,12 29.270,12 29.270,12 29.270,12 Receitas à VistaPAGAMENTOSTOTAL 29.270,12 41.211,23 53.152,35 65.093,46 77.034,57 88.975,69 100.916,80 112.857,91 Custo Variavel 2,19199331 16.589,01 16.589,01 16.589,01 16.589,01 16.589,01 16.589,01 16.589,01 16.589,01 Salgados 0,05 400,00 farinha de tapioca 0,13 960,00 Agua Mineral 0,05 360,00 farinha d´agua 0,01 100,00 carne de sol 0,03 240,00 Camarão seco 0,03 240,00 Peixe seco 0,01 50,00 Calabresa defumada 0,01 50,00 Caroço em lata de açaí 1,65 12.500,00 xarope de guaraná 0,01 40,00 Leite 0,01 58,50 Banana Prata 0,01 68,00 Saco de Chopp 0,00 2,50 Açucar 0,00 32,50 sacolas 0,02 114,00 Copos Descartaveis 0,00 12,00 Luvas descartaves (10 unid) 0,00 25,00 Avental 0,00 25,00 Toca de cabelo 0,00 17,50 Saco de 1kg 0,01 63,00 Lencinho de papel 0,00 16,00 óleo de cozinha 0,00 16,01 Agua 0,00 20,00 Gas de Cozinha 0,01 39,00 mao de obra 0,07 560,00 Combustivel 0,04 300,00 Energia 0,04 280,00 Custo Fixo 0,10 740,00 740,00 740,00 740,00 740,00 740,00 740,00 740,00 Combustivel 0,01 100,00R$ aluguel 0,07 500,00R$ Energia 0,02 120,00R$ Agua 0,00 20,00R$ CUSTO TOTAL 2,29 17.329,01 17.329,01 17.329,01 17.329,01 17.329,01 17.329,01 17.329,01 17.329,01

SALDO DO CAIXA 11.941,11 23.882,23 35.823,34 47.764,45 59.705,57 71.646,68 83.587,80 95.528,91

FLUXO DE CAIXA CONSOLIDADO

Administração Financeira Prof. Heber Moreira

26

Wanessa Carvalho: [email protected] UFPA

O valor do faturamento consolidado foi encontrado a partir da somatória dos

faturamentos dos doze produtos e os custos foram retirados do quadro de custos.

Possibilitando assim o calculo do fluxo de caixa consolidado projetado para cinco

anos. Observe o restante da planilha afixada abaixo.

Observe que o saldo final do caixa após esses cinco anos será bem alto, por

mais que haja produtos com um crescimento mínimo no decorrer desses anos. Esse

fato pode ser facilmente explicado, pois também há produtos que o faturamento é

bem alto e, quando anexados todos os produtos o valor total será alcançado pela

media de preço de todos os produtos.

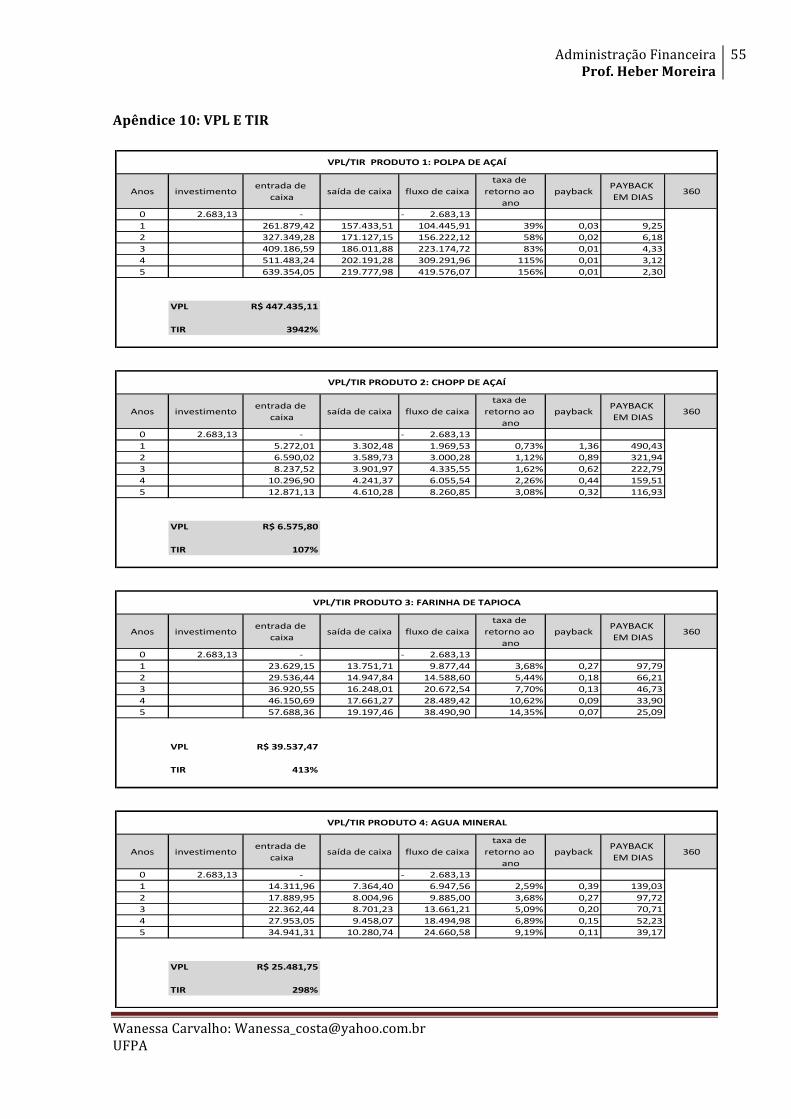

4.2 PAYBACK , VPL E TIR

Payback à determina o período de tempo necessário para que a empresa

recupere o valor inicial investido. Este método é utilizado por pequenas empresas

devido sua facilidade de calculo.

Em regra geral, quanto mais tempo a empresa precisar para recuperar o

investimento, maiores são os riscos de perda. Por outro lado, quanto maior for o

payback menor será esse risco.

ANO 1 ANO 2 ANO 3 ANO 4 ANO 59º MÊS 10º MÊS 11º MÊS 12º MÊS TOTAL TOTAL TOTAL TOTAL TOTAL

PRODUTO/UNIDADE 7.568,00 7.568,00 7.568,00 7.568,00 PREÇO DE VENDA 29.270,12 29.270,12 29.270,12 29.270,12

9º MÊS 10º MÊS 11º MÊS 12º MÊSCaixa Inicial 95.528,91 107.470,02 119.411,14 131.352,25 143.293,36 356.309,66 659.428,22 1.078.379,69 RECEBIMENTOSFaturamento 29.270,12 29.270,12 29.270,12 29.270,12 351.241,43 439.051,79 548.814,73 686.018,42 857.523,02 Receitas à VistaPAGAMENTOSTOTAL 124.799,03 136.740,14 148.681,26 160.622,37 351.241,43 582.345,15 905.124,39 1.345.446,64 1.935.902,71 Custo Variavel 16.589,01 16.589,01 16.589,01 16.589,01 199.068,06 216.383,10 235.204,22 255.662,40 277.900,04 Custo Fixo 740,00 740,00 740,00 740,00 8.880,00 9.652,39 10.491,96 11.404,55 12.396,53 CUSTO TOTAL 17.329,01 17.329,01 17.329,01 17.329,01 207.948,06 226.035,49 245.696,17 267.066,95 290.296,56

SALDO DO CAIXA 107.470,02 119.411,14 131.352,25 143.293,36 143.293,36 356.309,66 659.428,22 1.078.379,69 1.645.606,15

FLUXO DE CAIXA PROJETADO PARA 5 ANOSIGPM 8,70%

Crescimento ao ano 25%

351.241,43 439.051,79 548.814,73 686.018,42 857.523,02

Administração Financeira Prof. Heber Moreira

27

Wanessa Carvalho: [email protected] UFPA

O Valor Presente Líquido à é um dos instrumentos mais utilizados para

avaliar propostas de investimentos de capital. Reflete a riqueza em valores

monetários do investimento medida pela diferença entre o valor presente das

entradas de caixa e o valor presente das saídas de caixa, a uma determinada taxa

de desconto.

Taxa interna de retorno à determina o rendimento proporcionado pelo

negocio por determinado período. É considerada técnica sofisticada mais usada

para avaliação de alternativas de investimento.

Uma técnica usada é a seguinte: se a TIR for maior que o custo de capital,

aceita-se o projeto;; se não for, recusa-se o projeto. Este critério garante que a

empresa, esteja obtendo, pelo menos, sua taxa requerida de retorno.

Desta forma observa-se o quadro seguinte;;

Em decorrência do produto açaí, este tem a maior taxa de retorno,

disparadamente, tornando seu payback menor em anos e em dias. Como dista o

quadro, o payback é de mais ou menos de dez dias. Isso quer dizer que seu

investimento inicial pode ser compensado em dez dias.

Por outro lado há produtos que demoram muito para recuperar seu

investimento, como é o caso do produto a seguir.

Anos investimentoentrada de

caixasaída de caixa fluxo de caixa

taxa de retorno ao

anopayback

PAYBACK EM DIAS

360

0 2.683,13 -‐ 2.683,13-‐ 1 261.879,42 157.433,51 104.445,91 39% 0,03 9,252 327.349,28 171.127,15 156.222,12 58% 0,02 6,183 409.186,59 186.011,88 223.174,72 83% 0,01 4,334 511.483,24 202.191,28 309.291,96 115% 0,01 3,125 639.354,05 219.777,98 419.576,07 156% 0,01 2,30

VPL R$ 447.435,11

TIR 3942%

VPL/TIR PRODUTO 1: POLPA DE AÇAÍ

Administração Financeira Prof. Heber Moreira

28

Wanessa Carvalho: [email protected] UFPA

O produto em questão é o peixe seco, sua taxa de retorno é de 0,22%, o

menor entre os doze, demorando quatro anos e meio para recuperar o investimento

inicial. Desta forma seria inviável sua venda. No entanto, ela se torna necessária

para o empreendimento. E os outros produtos cobrem esse risco de retorno gerado pela venda do peixe. Como pode-se observar a baixo.

Fazendo uma preponderância dos doze produtos, observou-se que a taxa de

retorno é considerada regular, trazendo uma boa media dos doze e só aumenta com

os anos. Seu payback é bem pequeno, tanto que seu investimento pode ser

recuperado em uma semana, diminuindo a quase zero os riscos no investimento com um todo.

4.3 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Anos investimentoentrada de

caixasaída de caixa fluxo de caixa

taxa de retorno ao

anopayback

PAYBACK EM DIAS

360

0 2.683,13 -‐ 2.683,13-‐ 1 1.260,41 667,37 593,04 0,22% 4,52 1628,762 1.575,52 725,42 850,10 0,32% 3,16 1136,253 1.969,39 788,52 1.180,88 0,44% 2,27 817,974 2.461,74 857,10 1.604,64 0,60% 1,67 601,965 3.077,18 931,65 2.145,53 0,80% 1,25 450,20

VPL R$ 240,23

TIR 29%

VPL/TIR PRODUTO 11: PEIXE SECO

Anos investimentoentrada de

caixasaída de caixa fluxo de caixa

taxa de retorno ao

anopayback

PAYBACK EM DIAS

360

0 32.197,50 -‐ 32.197,50-‐ 1 351.241,43 207.948,06 143.293,36 4,45% 0,02 6,742 439.051,79 226.035,49 213.016,30 6,62% 0,01 4,533 548.814,73 245.696,17 303.118,56 9,41% 0,01 3,194 686.018,42 267.066,95 418.951,47 13,01% 0,01 2,315 857.523,02 290.296,56 567.226,46 17,62% 0,00 1,70

VPL R$ 585.148,49

TIR 492%

VPL/TIR CONSOLIDADO

Administração Financeira Prof. Heber Moreira

29

Wanessa Carvalho: [email protected] UFPA

A Demonstração do Resultado do Exercício é um relatório destinado a

evidenciar os resultados de um do período, confrontado as receitas e as despesas.

Observa-se que esta demonstração contábil evidencia o resultado econômico, ou

seja, lucro ou prejuízo, apurados pela empresa decorrente de suas atividades.

Destaca-se que da mesma forma como o balanço patrimonial, as informações

para a elaboração da demonstração do resultado do exercício estão discriminados

no livro razão, contudo não são observáveis pelos saldos das contas, mas pelo

encerramento delas na apuração do resultado do exercício.

A demonstração projetada teve como base os valores afixados nos fluxos de

caixa consolidado, depreciação calculada no quadro de custos e as despesas

antecipadas, antes vista como despesas operacionais no balaço patrimonial. Porém,

com a extinção do diferido, posicionou-se em avaliar o melhor lugar para os gastos

incorridos antes do funcionamento de fato do empreendimento.

Desta forma, pode-se avaliar a projeção da demonstração de resultado da

“Casa do Açaí”.

As despesas mencionadas como pré-operacionais, na verdade deve ser

colocada como não operacionais e só aparecem no encerramento do primeiro ano,

objetivando findar os gastos submetidos no inicio do empreendimento.

CONTAS ANO 1 ANO 2 ANO 3 ANO 4 ANO 5RECEITA OPERACIONAL LÍQUIDA351.241,43 439.051,79 548.814,73 686.018,42 857.523,02 (-‐) Custo dos serviços vendidos 199.068,06 216.383,10 235.204,22 255.662,40 277.900,04 (=) LUCRO BRUTO 152.173,36 222.668,68 313.610,52 430.356,02 579.622,98 (-‐) RECEITAS (DESPESAS) OPERACIONAIS 14.430,80 10.143,19 10.982,76 11.895,35 12.887,33 (-‐) despesas fixas 9.370,80 10.143,19 10.982,76 11.895,35 12.887,33 Combustivel 1.200,00 1.304,38 1.417,83 1.541,16 1.675,21 aluguel 6.000,00 6.521,88 7.089,16 7.705,78 8.376,03 Energia 1.440,00 1.565,25 1.701,40 1.849,39 2.010,25 Agua 240,00 260,88 283,57 308,23 335,04 Depreciação 490,80 490,80 490,80 490,80 490,80

(-‐) Despesas Pre operacionas 5.060,00 LUCRO LIQUIDO 137.742,56 212.525,50 302.627,76 418.460,67 566.735,66

DEMOSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Administração Financeira Prof. Heber Moreira

30

Wanessa Carvalho: [email protected] UFPA

4.4 BALANÇO PATRIMONIAL

Balanço patrimonial é o relatório mais importante elaborado pela

contabilidade. Obrigatório pela lei das SAs 6.404/76 e alterado em sua estrutura pela

lei 11.638/07 MP. 449/08.

Todas as informações constantes no balanço patrimonial são decorrentes de

resultados contábeis escriturados em um livro razão. Devendo ser estruturada de

acordo com os preceitos da legislação societária, bem como, dos princípios

fundamentais de contabilidade.

A estrutura estudada neste momento está diretamente direcionada para o

Balanço da “casa do açaí”

Ativo à Circulam todos os bens e direitos da empresa, sendo tangíveis e

intangíveis. Podendo ser dividido em:

Circulante Todos os bens e direitos visíveis no decorrer do exercício

(disponível;; estoques;; despesas antecipadas*);;

Não Circulante (Imobilizado;; - depreciação acumulada);;

Passivoà também há uma divisão entre circulante e não circulante,

funcionando da mesma forma do ativo. Contudo Neste caso não haverá passivo.

Visto que não serão apropriados os impostos a recolher (explicação: tal relatório é

elaborado para fins gerenciais)..( )

Patrimônio Liquido à é a origem dos recursos aplicados no ativo. (capital

integralizado;; reservas de lucro).

Administração Financeira Prof. Heber Moreira

31

Wanessa Carvalho: [email protected] UFPA

Os valores encontrados foram retirados do VPL (Disponível);; balanço anterior

(estoque;; imobilizado e;; reservas de lucro);; Demonstração do resultado do exercício

(Depreciação e reservas de lucro).

Os valores somam-se ano a ano, exceto o capital integralizado e o estoque.

O disponível foi retirado do VPL. Contudo, não foi anexado em seu valor

original, sendo desmembrado em duas partes: caixa com 25% e bancos com 75%.

O motivo para essa divisão é que não é prudente deixar todo esse valor em caixa,

gerencialmente ele está parado, sem retorno e sem segurança. Melhor seria se

fosse aplicada uma parcela do valor.

5 OVERTRADING: Desequilíbrio Econômico – Financeiro

O desequilíbrio operacional ou Overtrading, como é conhecido para os norte

americanos, é um fato bastante discutido entre eles, no entanto no Brasil ainda há

poucas publicações sobre o assunto.

Levando em consideração que tudo tem uma vida útil, os objetos e as

pessoas e que, com cuidados pode-se elevar esta vida. Com as empresas não é

diferentes, comparando com os seres humanos , quando se consegue encontrar as

CONTAS ANO 1 ANO 2 ANO 3 ANO 4 ANO 5ATIVO 169.940,06 382.465,56 685.093,32 1.103.553,99 1.670.289,65

ATIVO CIRCULANTE 165.522,86 378.539,16 681.657,72 1.100.609,19 1.667.835,65 Disponibilidade: 165.522,86 378.539,16 681.657,72 1.100.609,19 1.667.835,65 Caixa 40.823,34 94.077,41 169.857,06 274.594,92 416.401,54 Bancos c/ Movimento 107.470,02 267.232,24 494.571,17 808.784,77 1.234.204,61 Estoque de Produtos 17.229,50 17.229,50 17.229,50 17.229,50 17.229,50

ATIVO NÃO CIRCULANTE 4.417,20 3.926,40 3.435,60 2.944,80 2.454,00 Imobilizado:Móveis e Utensílios 1.128,00 1.128,00 1.128,00 1.128,00 1.128,00 Máquinas e Equipamentos 3.780,00 3.780,00 3.780,00 3.780,00 3.780,00 (-) Depreciação Acum 490,80- 981,60- 1.472,40- 1.963,20- 2.454,00-

PASSIVO 169.940,06 382.465,56 685.093,32 1.103.553,99 1.670.289,65

PASSIVO CIRCULANTE - - - - -

PASSIVO NÃO CIRCULANTE - - - - -

PATRIMÔNIO LÍQUIDO 169.940,06 382.465,56 685.093,32 1.103.553,99 1.670.289,65 Capital Integralizado 32.197,50 32.197,50 32.197,50 32.197,50 32.197,50 Reservas de lucro 137.742,56 350.268,06 652.895,82 1.071.356,49 1.638.092,15

BALANÇO PATRIMONIAL

Administração Financeira Prof. Heber Moreira

32

Wanessa Carvalho: [email protected] UFPA

causas de um problema (doença) então, será muito mais fácil solucioná-lo (medicar).

Prolongando a vida útil da mesma.

São inúmeras as causas de Overtrading. Deixando de lado a principal delas

que é movida pelo espírito de ambição do comerciante ou industrial de querer

apresentar ou desenvolver uma situação que não corresponde às suas reais

possibilidades financeiras, cita-se as seguintes.

ü Composição tardia do Ativo de imobilizações financeiras;;

ü Produção que não se livrou ainda do ponto morto de diluição dos gastos

fixos, ou produção invendável;;

ü Excesso de estocagem, por deliberação própria, ou por falta de mercado

para o escoamento da produção ou do estoque;;

ü Prejuízos que concorrem para a perda da substância do Ativo Circulante, em

decorrência das causas anteriores.

ü Gastos de ampliação que implicarão na existência de prejuízos futuros;;

ü Excesso de pagamento de juros em conseqüência de abusos na obtenção de

empréstimos;;

ü Distribuição excessiva de lucros, ou distribuição de lucros sem o competente

cuidado de abater valores para depreciações ou para recompletamento de

instalações, proporcionando como conseqüência, dificuldades financeiras

futuras que podem desencadear uma tendência para overtrading;;

ü Má orientação no equilíbrio do ciclo produção/ estoques/ vendas, dando

como resultado ou excesso de valores em produção e estoques que

tencionam a mobilidade do ativo circulante ou excesso de valores no

grupamento AC - direitos (vendas com prazos muito dilatados, ou excesso de

vendas à prazo) que tencionam também a conversibilidade do ac.

Os excessos de imobilizações, com prejuízo da liberação de capitais para

desenvolver o ativo circulante;; pode ser calculado pela seguinte formula:

x 100Ativo Permanente

Ativo Total

PREPONDERANCIA DO ATIVO PERMANENTE EM RELAÇÃO AO ATIVO TOTAL

Administração Financeira Prof. Heber Moreira

33

Wanessa Carvalho: [email protected] UFPA

Deste modo, aplicando a formula aos demonstrativos da Casa do açaí obteve-se o seguinte resultado:

Observa-se que o não circulante, mais especificamente, os imobilizados não

impede a circulação de capital de giro, tornando-se quase que insignificante no

decorrer dos cinco anos. Deixando livre o capital para novos investimentos.

Por outro lado, observando a formulação direcionada para o ativo circulante,

confirma a primeira hipótese. O AC é onde está aplicado quase todo o capital de

giro, na verdade todo. Contudo, os bens não duram para sempre e chegará o

momento em que haverá a necessidade de se renovar o imobilizado e a empresa

deve estar atenta e preparada para isso.

Capital de giro próprio é o fator que poderá causar um desequilíbrio

econômico financeiro. Contudo a partir desta formula pode-se observar que o CGP

da empresa cresce significativamente a cada ano.

ano 1 = 4.417,20R$ x 100 ano 2 = 3.926,40R$ x 100 =169.940,06R$ 382.465,56R$

na 3 = 3.435,60R$ x 100 = ano 4 = 2.944,80R$ x 100 =685.093,32R$ 1.103.553,99R$

ano 5 = 2.454,00R$ x 100 =1.670.289,65R$

1,03

0,50 0,27

0,15

2,60

x 100Ativo Circulante

Ativo Total

RELAÇÃO AO ATIVO TOTALPREPONDERANCIA DO ATIVO

CIRCULANTE EM

ano 01 = 165.522,86R$ x 100 = ano 02 = 378.539,16R$ x 100 =169.940,06R$ 382.465,56R$

ano 03 = 681.657,72R$ x 100 = ano 04 = 1.100.609,19R$ x 100 =685.093,32R$ 1.103.553,99R$

ano 05 = 1.667.835,65R$ x 100 =1.670.289,65R$

99,73

99,85

97,40 98,97

99,50

Administração Financeira Prof. Heber Moreira

34

Wanessa Carvalho: [email protected] UFPA

O próximo indicador representa relativamente qual a proporção do lucro

liquido em decorrência do seu faturamento.

No primeiro ano o coeficiente encontrado já foi considerado bom para a

empresa e, com os acréscimos na venda de 25% aumenta também o lucro obtido na mesma. Desta forma os indicadores só melhoram com o tempo.

Outra observação é a analise dos estoques com relação ao ativo circulante. Como dista a formula a baixo:

CGP ano 1 = 169.940,06R$ -‐ = 165.522,86

CGP ano 2 = 382.465,56R$ -‐ = 378.539,16

CGP ano 3 = 685.093,32R$ -‐ = 681.657,72

CGP ano 4 = 1.103.553,99R$ -‐ = 1.100.609,19

CGP ano 5 = 1.670.289,65R$ -‐ = 1.667.835,65

3.435,60R$

2.944,80R$

Capital de Giro Próprio = Patrimonio Liquido -‐ Permanente

4.417,20R$

3.926,40R$

2.454,00R$

x 100PROPORÇÃO DO LUCROLIQUIDO EM RELAÇÃO

AS VENDAS VendasLucro Liquido

ano 1 = 137.742,56R$ x 100 = 39,22 ano 2 = R$ 212.525,50 x 100 = 48,41351.241,43R$ R$ 439.051,79

ano 3 = 302.627,76R$ x 100 = 55,14 ano 4 = R$ 418.460,67 x 100 = 61,00548.814,73R$ 686.018,42

ano 5 = 566.735,66R$ x 100 = 66,09857.523,02R$

x 100PROPORÇÃO DOS ESTOQUES EM RELAÇÃO AO ATIVO CIRCULANTE

EstoquesAtivo Circulante

ano 1 = 17.229,50R$ x 100 = 10,41 ano 2 = 17.229,50 x 100 = 4,55165.522,86R$ 378.539,16

ano 3 = 17.229,50R$ x 100 = 2,53 ano 4 = 17.229,50 x 100 = 1,57681.657,72R$ 1.100.609,19

ano 5 = 17.229,50R$ x 100 = 1,031.667.835,65R$

Administração Financeira Prof. Heber Moreira

35

Wanessa Carvalho: [email protected] UFPA

O estoque não deve ser muito significativo com relação ao ativo circulante,

pois um excesso de estoque pode representar problemas a empresa como, diminuir o capital de giro.

No caso da Casa do açaí, o estoque não aumentou, pois se calculou que tudo

que compra vende, onde o estoque se renova a cada mês, não havendo a opção de

estocagem. Desta forma os indicadores diminuem a cada ano, pois o capital aumenta, mas o estoque não.

Ao final desta breve análise com relação ao overtrading direcionado para a

Casa do açaí.

6 ANÁLISE DE SWOT

A análise Swot é uma ferramenta estrutural utilizada na análise do ambiente

interno, para a formulação de estratégias. Permite-se identificar as forças e

fraquezas da empresa, explorando então oportunidades e ameaças externas para a

mesma.

O ambiente interno pode ser controlado pelos dirigentes da organização, já

que ele é o resultado de estratégias de atuação definidas por nós. Desta forma,

quando percebemos um ponto forte em nossa análise, devemos destacá-lo ainda

mais;; quando percebemos um ponto fraco, devemos agir para controlá-lo ou, pelo

menos, minimizar seu efeito.

Já o ambiente externo está totalmente fora do controle da organização. Isso

não significa que não seja útil conhecê-lo. Apesar de não podermos controlá-lo,

podemos monitorizá-lo, procurar aproveitar as oportunidades da maneira mais ágil e

eficiente, e evitar as ameaças enquanto for possível.

Avaliação Interna Pontos Fortes:

Administração Financeira Prof. Heber Moreira

36

Wanessa Carvalho: [email protected] UFPA

ü Custo total apropriado permitindo um preço de venda justo ao mercado e

garantindo uma boa porcentagem de lucro (levando em consideração todos

os produtos juntos)

ü As expectativas para os próximos cinco anos são bons, levando em

consideração a analise dos indicadores de overtrading.

Pontos Fracos

ü Todas as compras devem ser efetuadas a vista, pois só há venda no mercado

do ver-o-peso ou de agricultores. Não aceitando cartão.

ü Não há preocupação com a renovação e\ou melhoramento do ativo não

circulante.

Avaliação Externa Oportunidades

ü Boa localização, com pouca concorrência de mercado

ü Profissão vista como artesanato, promovendo grande oportunidade de crescimento.

Ameaças

ü Produto sazonal, variando seu preço elevando-o significativamente no período de entre safra.

Administração Financeira Prof. Heber Moreira

37

Wanessa Carvalho: [email protected] UFPA

CONCLUSÃO

Empreender é sempre um risco, mas empreender sem planejamento é um

risco que pode ser evitado. O plano de negócios, apesar de não ser a garantia de

sucesso, irá ajudá-lo, entre outras coisas, na tomada de decisões, assim como a não

se desviar de seus objetivos iniciais.

A elaboração de projeção para o futuro da empresa foi bem convincente,

demonstrando grandes propostas para quem quer inovar e caminhar em negócios

seguros. Outro aspecto a ser observado é limitação de cada produto é a expectativa

de todo o estoque como um todo, mostrando que há produtos que não

sobreviveriam sozinhos e se não tomados os devidos cuidados podem levar a

falência a empresa. No entanto neste caso, os produtos com pouco rendimento são

também os com pouco investimento, não elevando o risco sobre o empreendimento

como um todo

De acordo com todas as analises, verificou-se que há grande propensão de

se alcançar os objetivos, com tudo acredita-se que deve ser previsto um pouco mais

de investimento no imobilizado, pois pode lhe trazer gastos não lembrados e

inconvenientes.

Administração Financeira Prof. Heber Moreira

38

Wanessa Carvalho: [email protected] UFPA

REFERÊNCIAS

______ Balanço de Abertura da Escrituração Contábil. Site:<

http://www.cosif.com.br/publica.asp?arquivo=balanco-de-abertura> Visitado em 25

de novembro de 2011

MARION, José Carlos. Análise das Demonstrações Contábeis: Contabilidade Empresarial. 3ª Ed. São Paulo: Atlas, 2008. RIBEIRO, Osnir Moura. Contabilidade de Custos. São Paulo: Saraiva, 2009.

SILVA, José Pereira. Análise Financeira das Empresas. 9ª Ed. São Paulo: Atlas, 2008 CARVALHO, Salatiel Junior Alves de. À Caminho da Falência. Belém: 2003. <Site: peritocontador.com.b/.../Artigo_-_A_Caminho_da_Fal_ncia.p> visitado em 25 de

novembro de 2011.

Administração Financeira Prof. Heber Moreira

39

Wanessa Carvalho: [email protected] UFPA

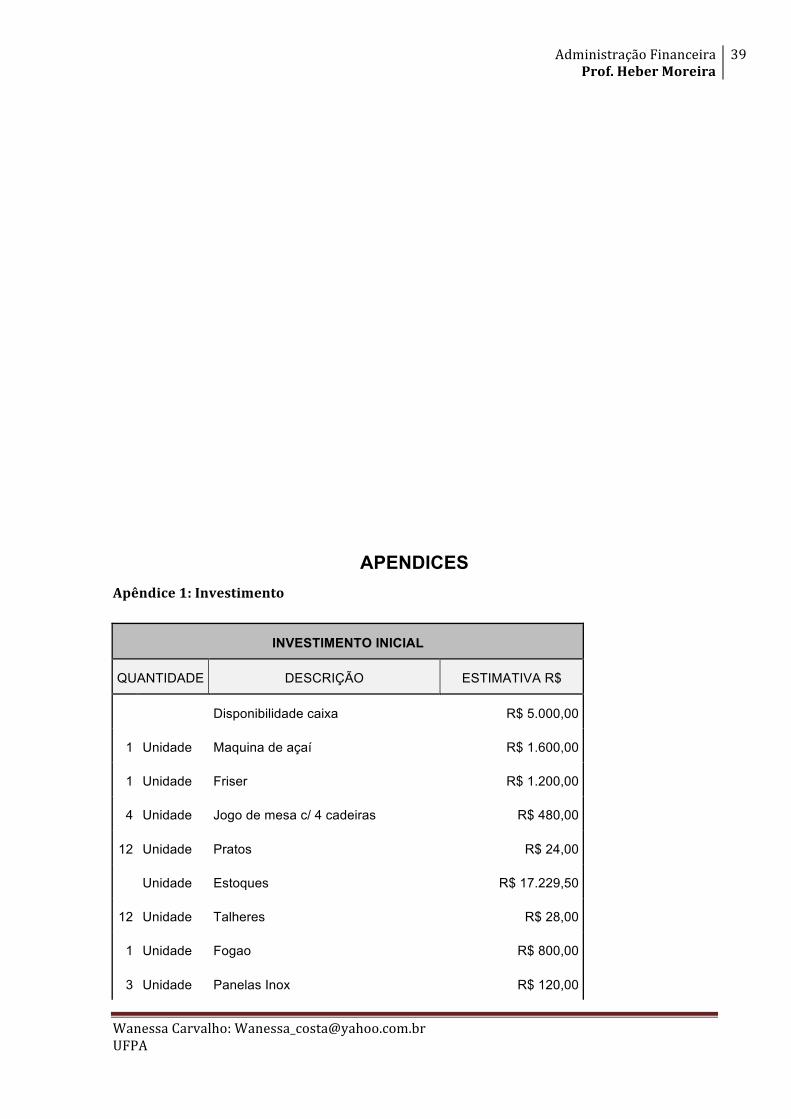

APENDICES Apêndice 1: Investimento

INVESTIMENTO INICIAL

QUANTIDADE DESCRIÇÃO ESTIMATIVA R$

Disponibilidade caixa R$ 5.000,00

1 Unidade Maquina de açaí R$ 1.600,00

1 Unidade Friser R$ 1.200,00

4 Unidade Jogo de mesa c/ 4 cadeiras R$ 480,00

12 Unidade Pratos R$ 24,00

Unidade Estoques R$ 17.229,50

12 Unidade Talheres R$ 28,00

1 Unidade Fogao R$ 800,00