acórdão 548/2014–plenário, - cidadão | portal tcu · web view2014-03-19 · em face do não...

TRANSCRIPT

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

GRUPO I – CLASSE V – PlenárioTC 009.780/2013-0Natureza: Auditoria Operacional.Órgãos: Agência Nacional de Aviação Civil (Anac), Empresa Brasileira de Infraestrutura Aeroportuária (Infraero) e Secretaria de Aviação Civil da Presidência da República (SAC/PR).Advogado constituído nos autos: não há.

Sumário: AUDITORIA OPERACIONAL. AVALIAÇÃO DO ESTÁGIO ATUAL DA EXECUÇÃO DOS CONTRATOS DE CONCESSÃO DOS AEROPORTOS DE BRASÍLIA, GUARULHOS E VIRACOPOS. ATUAÇÃO DA ANAC E DA INFRAERO. CARÊNCIAS QUANTO À ESTRUTURAÇÃO E AOS MEIOS NECESSÁRIOS AO MELHOR ACOMPANHAMENTO DA EXECUÇÃO DOS CONTRATOS DE CONCESSÃO PELA ANAC. EM RELAÇÃO À INFRAERO, AUSÊNCIA DE ESTRUTURAÇÃO INTERNA PARA O ALCANCE DOS OBJETIVOS. FALTA DE DEFINIÇÃO CLARA DE PROCEDIMENTOS PARA AVALIAR O RETORNO FINANCEIRO DOS APORTES DE CAPITAL. AUSÊNCIA DE DEFINIÇÃO DE AÇÕES PARA ASSIMILAR AS MELHORES PRÁTICAS DAS CONCESSIONÁRIAS. LIMITAÇÕES PARA VERIFICAR SE OS CONTRATOS ASSINADOS COM PARTES RELACIONADAS ÀS CONCESSIONÁRIAS ATENDEM A TERMOS E CONDIÇÕES DE MERCADO. CONSIDERAÇÕES SOBRE A MATÉRIA. PROPOSTAS DE MEDIDAS PARA MELHORAR O DESEMPENHO INSTITUCIONAL TANTO DA ANAC QUANTO DA INFRAERO. RECOMENDAÇÕES. DETERMINAÇÕES. CIÊNCIA. REMESSA DE CÓPIA DA DELIBERAÇÃO À SECRETARIA DE AVIAÇÃO CIVIL DA PRESIDÊNCIA DA REPÚBLICA, AO CONSELHO NACIONAL DE DESESTATIZAÇÃO, PARA A AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL E À EMPRESA BRASILEIRA DE INFRAESTRUTURA AEROPORTUÁRIA.

RELATÓRIO

Trata-se de Auditoria de Natureza Operacional (Fiscalis 242/2013) realizada na Agência Nacional de Aviação Civil (Anac) e na Empresa Brasileira de Infraestrutura Aeroportuária (Infraero) com o objetivo de examinar a atuação dessas entidades no acompanhamento dos contratos de concessões aeroportuárias.2. Reproduzo abaixo excerto do Relatório elaborado por auditores da Secretaria de Fiscalização de Desestatização e Regulação de Transportes (SefidTransp), da Secretaria de Fiscalização de Obras Aeroportuárias e de Edificação (SecobEdif) e da Secretaria de Métodos Aplicados e Suporte à Auditoria (Seaud) (Peças 76 e 77):

“[...] 1. Introdução1.1 Antecedentes1. Ao longo de 2011 e 2012 o Tribunal de Contas da União acompanhou os processos

de outorga das concessões dos aeroportos internacionais de Guarulhos, Campinas e Brasília, respectivamente nos TCs 032.786/2011-5, 032.695/2011-0 e 032.696/2011-6. O primeiro estágio de

1

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

fiscalização das concessões, previsto na IN TCU 27/1998, foram aprovados com ressalva pelo TCU por meio dos Acórdãos 3.232, 3.234 e 3.233/2011-Plenário, em 7/12/2011.

2. O segundo estágio de fiscalização desses aeroportos foram apreciados e aprovados com ressalva conjuntamente por meio do Acórdão TCU 157/2012-Plenário, de 1º/2/2012.

3. Posteriormente, no final de 2012, já com os aeroportos sendo administrados pelas novas concessionárias, foram abertos processos de acompanhamento da execução dos contratos de concessão para cada aeroporto: TCs 045.106/2012-6 (Guarulhos), 045.109/2012-5 (Campinas) e 045.110/2012-3 (Brasília).

4. Por intermédio do Acórdão 448/2013 (TC 041.274/2012-1), o Plenário do TCU aprovou, na Sessão Extraordinária de caráter reservado de 6/3/2013, a inclusão no Plano de Fiscalização de Obras para 2013 (Fiscobras 2013) de auditorias de qualidade de obras, acompanhamentos de concessões de serviços públicos e avaliações da governança de órgãos e entidades executoras de obras (subitem 9.3).

5. Em virtude disso, a Secretaria de Fiscalização de Desestatização e Regulação de Transportes (SefidTransporte) e a Secretaria de Fiscalização de Obras Aeroportuárias e de Edificação (SecobEdificação) planejaram, conjuntamente, a execução de Auditoria de Natureza Operacional na Agência Nacional de Aviação Civil (Anac) e na Empresa Brasileira de Infraestrutura Aeroportuária (Infraero), com o objetivo de examinar a atuação dessas entidades no acompanhamento e gestão de contratos de concessões aeroportuárias.

6. A equipe de auditoria foi designada por meio da Portaria de Fiscalização/Fase Planejamento 571, de 19/4/2013, posteriormente alterada pelas Portarias 844, de 6/6/2013, e 924, de 21/6/2013, com vistas a planejar a auditoria operacional (Registro Fiscalis 242/2013) nas referidas entidades, no período de 8/4/2013 a 5/7/2013 (peças 1 a 3). A Portaria de Fiscalização/Fases Execução e Relatório 1041, de 19/7/2013, estabeleceu o período de 17/7 a 6/9/2013 para a realização das fases de execução e relatório da auditoria (peça 4).

1.2 I Identificação do objeto de auditoria7. Após a concessão do Aeroporto de São Gonçalo do Amarante (Asga), situado na

região metropolitana de Natal/RN, em novembro de 2011, o governo federal decidiu conceder três dos aeroportos de maior movimento – Guarulhos, Campinas e Brasília – à iniciativa privada visando proporcionar um nível de serviço adequado aos usuários e dar agilidade na realização dos investimentos necessários para a adequação da infraestrutura, notadamente em razão da realização da Copa do Mundo de 2014. Na modelagem definida, a Infraero passaria a ser sócia relevante das concessionárias, com 49% do capital social, mas sem participar da gestão. Os dois principais objetivos da participação da empresa estatal, conforme enunciado pelo governo, são: o recebimento de dividendos para compensar a perda de receitas com a concessão dos aeroportos mais lucrativos da sua rede e o fortalecimento de sua gestão por meio da assimilação das melhores práticas das concessionárias privadas (peça 5, p. 26-27).

8. O alcance dos objetivos das concessões depende do adequado acompanhamento pela Anac, que, à época da outorga dos aeroportos, não dispunha de experiência nessa atividade. Por sua vez, a Infraero, como sócia relevante sem participação na gestão das concessionárias, enfrentaria desafios devido ao novo papel a desempenhar.

9. Neste contexto, o objeto desta auditoria operacional é a atuação da Anac no acompanhamento dos contratos de concessão aeroportuária e a atuação da Infraero como sócia relevante das novas concessionárias.

1.3 Objetivos e escopo da auditoria10. O trabalho teve como objetivos específicos:a) entender o estágio em que se encontram as concessões aeroportuárias;b) compreender como a Anac está se estruturando para acompanhá-las e em que medida

essa estruturação permitirá o cumprimento do seu papel institucional; ec) verificar se a forma como a Infraero está se estruturando propicia o alcance dos

objetivos inicialmente previstos para sua participação como sócia nas concessionárias.2

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

Figura 1 – Problema e questões de auditoriaProblema de auditoria

Em 2011, o Governo Federal inaugurou novo modelo de exploração da infraestrutura aeroportuária por meio da concessão de alguns dos mais importantes aeroportos do país. Entre os objetivos, espera-se atingir nível de serviço adequado aos usuários e dar agilidade à realização dos investimentos necessários para a adequação da infraestrutura. Na modelagem, a Infraero, antiga operadora dos aeroportos concedidos, passou a ser sócia das concessionárias a fim de que ficasse assegurado à empresa pública o recebimento de dividendos – em substituição às receitas até então auferidas com os aeroportos – e o fortalecimento de sua gestão.

Para garantir que os objetivos das concessões sejam alcançados, é essencial um adequado acompanhamento pela Agência Nacional de Aviação Civil. Contudo, à época da outorga dos aeroportos, a Anac não dispunha de experiência nessa atividade. Por sua vez, a Infraero, como sócia relevante que não participa da gestão das concessionárias, enfrentará desafios em função do novo papel que irá desempenhar.

Neste contexto, este trabalho destina-se a entender alguns aspectos referentes ao estágio em que se encontram as concessões aeroportuárias e, principalmente, a compreender como a Anac está se estruturando para acompanhá-las e em que medida tais mudanças deverão propiciar o cumprimento do seu papel institucional. Complementarmente, a auditoria irá examinar em que medida a forma como a Infraero está se estruturando propicia o alcance dos objetivos inicialmente previstos para sua participação como sócia nas concessionárias.

Questões de auditoria

1 Qual a situação atual das concessões aeroportuárias?2 Como a Anac está se estruturando para acompanhar a execução das concessões aeroportuárias?3 Em que medida essa estruturação da Anac propicia o cumprimento do seu papel institucional em

relação ao acompanhamento das concessões aeroportuárias?4 Em que medida a forma como a Infraero está se estruturando propicia o alcance dos objetivos

inicialmente previstos para sua participação como sócia relevante nas concessionárias?

1.4 Critério11. Com relação a questões legais, os principais critérios utilizados foram a Constituição

Federal (princípios da eficiência e da publicidade), a Lei 12.527/2011 (Lei de Acesso à Informação), o Decreto 6.780/2009 (Política Nacional de Aviação Civil – PNAC), além da Lei 5.862/1972 (criação da Infraero), o Estatuto da Infraero e os Regimentos Internos da Anac e da Infraero, bem como os respectivos normativos, notas técnicas e contratos de concessão e seus anexos (peças 6-8), especialmente relativos aos Planos de Exploração Aeroportuária (peças 6-8) e aos Acordos de Acionistas (peças 9-11).

12. Foram utilizados também referenciais bibliográficos sobre estruturação organizacional (URWICK, 1943; LACOMBE e HEILBORN, 2006; e HUNT, 1996) e orientações publicadas pelo Government Accountability Office (GAO), dos Estados Unidos, voltadas ao aprimoramento de controles internos e da estrutura de entidades públicas.

13. Na avaliação de aspectos de governança corporativa, foram utilizados como referência documentos do Instituto Brasileiro de Governança Corporativa (IBGC) e da Comissão de Valores Mobiliários (CVM). Para avaliação de controles e riscos adotaram-se padrões do Committee of Sponsoring Organizations of the Treadway Commission (Coso), conforme adaptação feita pela International Organization of Supreme Audit Institutions (Intosai), mais especificamente os componentes avaliação de riscos e atividades de controle. Foram também adotados critérios de gestão de projetos recomendados pelo Project Management Body of Knowledge (PMBOK).

1.5 Métodos usados14. Os métodos e técnicas usados no planejamento deste trabalho foram: análise

documental, a partir da legislação pertinente e das respostas aos ofícios de requisição enviados; reuniões com gestores e técnicos da Anac e da Infraero, além de secretários da SAC/PR; elaboração de análise SWOT, Diagrama de Verificação de Risco e análise stakeholder.

15. Durante a execução da auditoria, as principais atividades realizadas foram: análise de normativos, documentos e processos da Anac e da Infraero, além das atas dos conselhos de

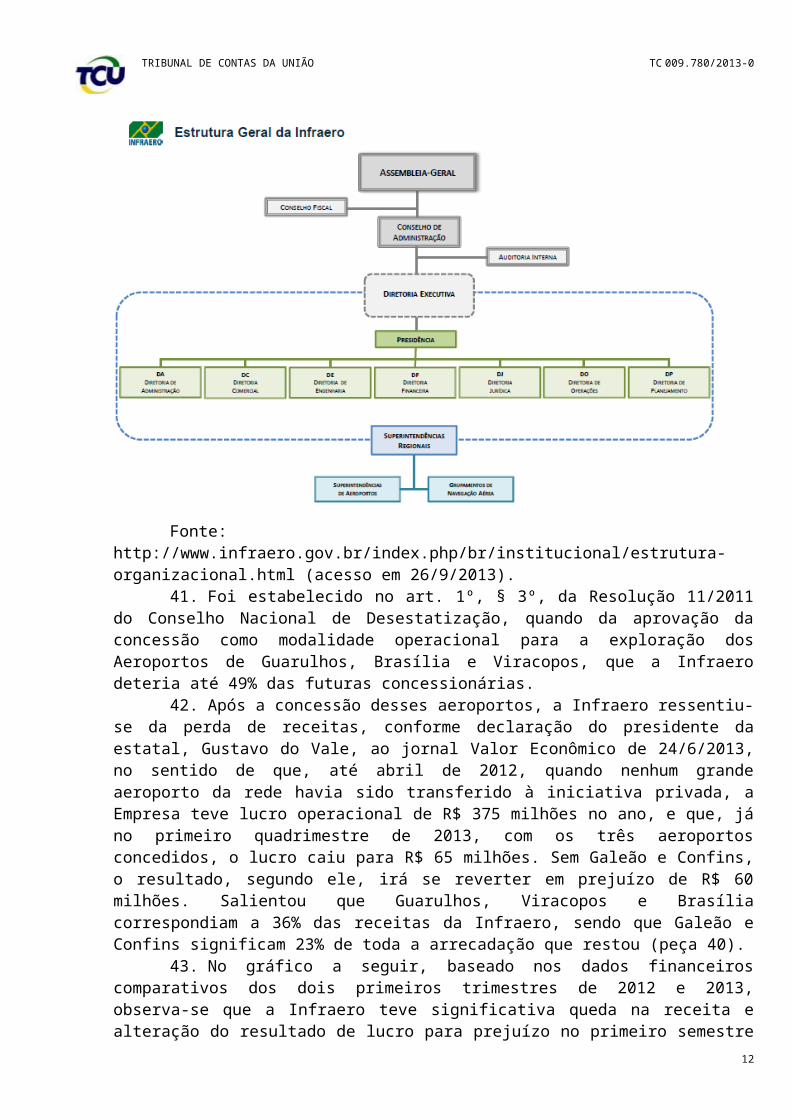

3

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

administração e fiscal das concessionárias; e reuniões mantidas com representantes das concessionárias em São Paulo, Campinas e Brasília e com membros da Associação Internacional de Transportes Aéreos (Iata), da Associação Brasileira das Empresas Aéreas (Abear), além de reuniões técnicas com servidores da área de fiscalização da Agência Nacional de Energia Elétrica (Aneel) e pesquisadores do Instituto de Pesquisa Econômica Aplicada (Ipea).

16. Para melhor análise dos temas e obtenção de sugestões, foram realizados painéis de referência para discutir e validar a Matriz de Planejamento, em 8/7/2013, e a Matriz de Achados, em 3/9/2013.

17. A equipe de auditoria contou também com a tutoria de servidores da Secretaria de Métodos Aplicados e Suporte à Auditoria (Seaud) ao longo da discussão e elaboração das Matrizes de Planejamento, SWOT e de Achados, a na estruturação do Relatório de Auditoria.

1.6 Organização do Relatório18. Este relatório apresenta, no capítulo 2, a visão geral das concessões aeroportuárias;

da Anac, seu papel institucional e estrutura para acompanhamento das concessões aeroportuárias; e da Infraero, sua correspondente estrutura para atuação como sócia relevante das concessionárias. O capítulo 3 discorre sobre a situação atual das concessões aeroportuárias, no que se refere aos investimentos, nível de serviço, equilíbrio econômico-financeiro e obrigações contratuais. O capítulo 4 descreve a forma como a Anac está se estruturando para acompanhar as concessões aeroportuárias e avalia em que medida essa estruturação propicia o cumprimento de seu papel institucional. A seu turno, o capítulo 5 avalia em que medida a forma como a Infraero está se estruturando propicia o alcance dos objetivos inicialmente previstos para sua participação como sócia relevante nas concessões aeroportuárias. A análise dos comentários apresentados pelos gestores está contida no capítulo 6, enquanto o capítulo 7 é dedicado à conclusão do trabalho. Por fim, o capítulo 8 contém a proposta de encaminhamento, com a compilação das recomendações e determinações propostas pela equipe de auditoria ao longo do relatório.

2. Visão geral2.1 Concessões Aeroportuárias no Brasil

19. Nos últimos anos houve um crescimento muito forte da demanda pelo uso dos serviços dos aeroportos no Brasil. De 2003 a 2010, enquanto a média mundial de crescimento no movimento de passageiros foi de 40%, no Brasil foi de 118%. Esse aumento trouxe uma necessidade crescente de investimentos para a manutenção da qualidade no atendimento nos aeroportos e para a adoção de padrões internacionais de operação. Assim, o governo brasileiro avaliou que a parceria com a iniciativa privada viabilizaria com maior rapidez os investimentos, a troca de experiências e a absorção das melhores práticas no setor1.

20. O governo federal decidiu conceder à iniciativa privada a operação e manutenção de alguns importantes aeroportos em maio de 2011. Até então, todos os principais aeroportos nacionais eram administrados pela Infraero, responsável pela operação de 66 aeroportos, nos quais circulavam 97% dos passageiros.

21. Antes disso, a primeira concessão aeroportuária, iniciada em 2010, envolveu a outorga para o setor privado de um aeroporto em construção (greenfield), o de São Gonçalo do Amarante (Asga), na região metropolitana de Natal/RN, que irá substituir o atual Aeroporto Internacional de Natal quando entrar em operação, prevista para ocorrer em meados de 2014. O processo de outorga se deu por intermédio do Leilão Anac 1/2011, ocorrido em 22/8/2011, no qual se sagrou vencedor o Consórcio Inframérica (composto pela Infravix Participações e Corporación America) com o lance de R$ 170 milhões, representando um ágio de 228,82% sobre o valor mínimo de R$ 51,7 milhões previsto no Edital.

22. Após a concessão do Asga, o governo federal iniciou o projeto de desestatização dos Aeroportos Internacionais de Guarulhos, Viracopos e Brasília, responsáveis, à época, por 30% do

1Fonte: http://www.aviacaocivil.gov.br/noticias/2011/09/confira-aqui-o-perguntas-e-respostas-sobre-o-processo-de-concessao (acesso em 26/9/2013).

4

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

movimento de passageiros, 57% das cargas e 19% das aeronaves do tráfego aéreo brasileiro doméstico e internacional. Uma das alterações mais significativas na modelagem dessa nova rodada de concessões foi a definição de participação da Infraero com 49% no capital social das futuras concessionárias.

23. Em 6/2/2012 foi realizado o Leilão Anac 2/2012, no qual se sagraram vencedores os consórcios indicados na Tabela a seguir.

Tabela 1 – Resultado do Leilão de Concessão dos Aeroportos de Guarulhos, Brasília e Campinas (valores em R$ milhões)

Aeroporto Consórcio Vencedor Valor Vencedor

Valor mínimo previsto no

Edital 2/2011Ágio

Valor do Contrato

(*)Prazo

Guarulhos Invepar-Acsa 16.213 3.424 374% 17.697 20 anos

BrasíliaInframérica Aeroportos 4.501 582 673% 5.334

25 anos

Viracopos Aeroportos Brasil 3.821 1.471 160% 12.983 30 anosTotais 24.535 5.477 348% 36.015

Fonte: Peças 223, 328, 345, 346 e 347 do TC 032.786/2011-5.(*) O valor do Contrato, correspondente ao valor presente das Receitas Tarifárias e Não-

Tarifárias estimadas para todo o prazo da concessão.24. As empresas que compõem cada consórcio vencedor, e a respectiva participação,

estão abaixo indentificadas na Tabela 2:Tabela 2 – Composição Acionária dos Consórcios Vencedores dos Leilões de Concessão

Aeroporto Consórcio Vencedor Empresas componentes %

Guarulhos Invepar-Acsa

Investimentos e Participações em Infra-Estrutura S.A. Invepar (participação dos fundos estatais de previdência privada Previ, do Banco do Brasil, Petros, da Petrobras, e Funcef, da Caixa Econômica Federal)

90%

Airports Company South Africa SOC Limited (ACSA) 10%

Brasília Inframérica Aeroportos Infravix Participações S.A. 50%Corporación América S.A. 50%

Viracopos Aeroportos BrasilTPI – Triunfo Participações e Investimentos S.A. 45%UTC Participações S.A. 45%Egis Airport Operation 10%

Fonte: Anac (peça 75).25. Ressalte-se que o edital de leilão exigia que uma das companhias integrantes do

consórcio, que teria participação de no mínimo 10% no capital da sociedade de propósito específico, comprovasse experiência em operação de aeroportos com volume de ao menos 5 milhões de passageiros por ano.

26. O governo federal também já concluiu os estudos que irão subsidiar a outorga para a concessão dos aeroportos de Confins, na região metropolitana de Belo Horizonte/MG, e do Galeão, no Rio de Janeiro/RJ. Foi mantida, em termos gerais, a mesma modelagem nessas novas concessões, com participação de 49% da Infraero nas futuras concessionárias.

2.2 Anac27. A Agência Nacional de Aviação Civil (Anac) foi criada pela Lei 11.182, de

27/9/2005, em substituição ao Departamento de Aviação Civil (DAC) do Comando da Aeronáutica, como autoridade de aviação civil e reguladora do transporte aéreo no país.

5

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

28. Vinculada à Secretaria de Aviação Civil da Presidência da República (SAC/PR), a Anac é uma autarquia especial com independência administrativa, autonomia financeira, ausência de subordinação hierárquica e mandato fixo de seus dirigentes, que atuam em regime de colegiado. Suas atribuições são regular, certificar e fiscalizar as atividades de aviação civil e de infraestrutura aeronáutica e aeroportuária, devendo, para tanto, observar e implementar as orientações, diretrizes e políticas estabelecidas pelo governo federal, adotando as medidas necessárias ao atendimento do interesse público e ao desenvolvimento da aviação.

29. A atividade regulatória da Anac é dividida em regulação técnica e regulação econômica. A regulação técnica busca principalmente a garantia da segurança aos passageiros e usuários da aviação civil por meio de regulamentos que tratam sobre a certificação e fiscalização da indústria, seja na garantia da segurança nas operações aéreas, de pista e pátio dos aeroportos (safety), seja mantendo nos terminais de passageiros e de cargas e nas aeronaves a segurança contra atos de interferência ilícita como, por exemplo, atentados terroristas (security). Isto decorre das normas internacionais fixadas pela Organização Internacional de Aviação Civil (OACI) de que as operações aéreas cumpram rígidos requisitos de segurança e de treinamento de mão de obra.

30. Já a regulação econômica refere-se ao monitoramento e possíveis intervenções no mercado de modo a buscar a máxima eficiência2. Para tanto, a Anac emite regulamentos que abrangem não somente as empresas aéreas, mas também os operadores aeroportuários.

31. Importa destacar que as atividades de investigação de acidentes aeronáuticos e de controle do espaço aéreo não estão no campo de atuação da Anac, ficando a cargo, respectivamente, do Centro de Investigação e Prevenção de Acidentes Aeronáuticos (Cenipa) e do Departamento de Controle do Espaço Aéreo (Decea), vinculados ao Comando da Aeronáutica, no Ministério da Defesa.

32. A competência da Anac para atuar como poder concedente foi prevista no art. 8º, inciso XXIV, da Lei 11.182/2005, ao dispor que compete à Agência “conceder ou autorizar a exploração da infraestrutura aeroportuária, no todo ou em parte”. Tal disposição consta também no subitem 1.1.36 do Edital de Leilão 2/2011, relativo à concessão dos Aeroportos de Internacionais de Guarulhos, Brasília e Campinas, e igualmente está previsto no art. 2º do Decreto 7.531/2011.

33. A atual estrutura organizacional da Anac está representada na Figura 2.Figura 2 – Estrutura Organizacional da Anac

2 Fonte: http://www.anac.gov.br/Area.aspx?ttCD_CHAVE=7 (acesso em 26/9/2013).6

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

Fonte: http://www2.anac.gov.br/arquivos/pdf/Organograma/organograma%20diretoria%20geral.pdf (acesso em 26/9/2013).

34. Conforme o Regimento Interno, aprovado pela Resolução Anac 110, de 15/9/2009, recentemente alterado pela Resolução Anac 245, de 4/9/2012, a Agência conta com duas gerências responsáveis pelo acompanhamento de contratos de concessão: a Gerência de Concessões de Infraestrutura Aeroportuária (GCON), vinculada à Superintendência de Regulação Econômica e Acompanhamento de Mercado (SRE), e a Gerência Técnica de Coordenação de Concessões (GTCC), vinculada à Superintendência de Infraestrutura Aeroportuária (SIA).

35. Conforme o art. 39, inciso III, do Regimento da Anac, compete à SRE:Cumprir e fazer cumprir, na fiscalização das concessões, permissões e autorizações,

observada sua esfera de atuação, as obrigações do poder concedente e das concessionárias, permissionárias e autorizadas dos correspondentes serviços públicos de transporte aéreo e de exploração de infraestrutura aeroportuária.

36. O parágrafo único do artigo 40 prevê que “as competências dos órgãos enumerados neste artigo serão delegadas em ato do Superintendente de Regulação Econômica e Acompanhamento de Mercado”. Disposição análoga existe para a SIA no parágrafo único do art. 42.

37. O quadro da Anac atualmente é composto de 1.755 cargos previsto na legislação, dos quais 1.103 estão preenchidos, havendo um déficit de 652 servidores, conforme Tabela 3.

Tabela 3 – Servidores da Anac por CargoCargos Lotação Legal * Lotação Atual** Déficit

Especialistas em Regulação de Aviação Civil 922 590 332Técnicos em Regulação de Aviação Civil 394 221 173Analista Administrativo 307 200 107Técnico Administrativo 132 92 40TOTAL 1755 1103 652Fonte: Anac, dados de 16/8/2013 (peça 39).* Leis nº 10.871/2004 e 11.929/2007.** Não contempla 43 servidores efetivos atualmente cedidos para outros órgãos da administração pública.

2.3 Infraero38. Criada pela Lei 5.862, de 12/12/1972, alterada pelas Leis 12.462/2011, 12.648/2012

e 12.833/2012, a Infraero é uma empresa pública sediada em Brasília, está presente em todos os estados brasileiros, reunindo o trabalho de cerca de 32.000 profissionais, entre empregados concursados (13.135) e terceirizados (18.925), conforme dados de julho de 20133.

39. A Infraero tem por finalidade implantar, administrar, operar e explorar industrial e comercialmente a infraestrutura aeroportuária que lhe for atribuída pela SAC/PR, e foi autorizada, pela Lei 12.648/2012, a criar subsidiárias e a participar em outras sociedades públicas ou privadas, de forma majoritária ou minoritária, como no caso das participações no capital social das concessionárias de aeroportos.

40. A estrutura organizacional da Infraero está disposta na Figura 3. O gerenciamento das participações nas concessionárias é feito no âmbito do Departamento de Planejamento, como será abordado mais adiante neste relatório.

Figura 3 – Estrutura Organizacional da Infraero

3 Fonte: http://www.infraero.gov.br/index.php/br/institucional/a-infraero.html (acesso em 26/9/2013).7

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

Fonte: http://www.infraero.gov.br/index.php/br/institucional/estrutura-organizacional.html (acesso em 26/9/2013).

41. Foi estabelecido no art. 1º, § 3º, da Resolução 11/2011 do Conselho Nacional de Desestatização, quando da aprovação da concessão como modalidade operacional para a exploração dos Aeroportos de Guarulhos, Brasília e Viracopos, que a Infraero deteria até 49% das futuras concessionárias.

42. Após a concessão desses aeroportos, a Infraero ressentiu-se da perda de receitas, conforme declaração do presidente da estatal, Gustavo do Vale, ao jornal Valor Econômico de 24/6/2013, no sentido de que, até abril de 2012, quando nenhum grande aeroporto da rede havia sido transferido à iniciativa privada, a Empresa teve lucro operacional de R$ 375 milhões no ano, e que, já no primeiro quadrimestre de 2013, com os três aeroportos concedidos, o lucro caiu para R$ 65 milhões. Sem Galeão e Confins, o resultado, segundo ele, irá se reverter em prejuízo de R$ 60 milhões. Salientou que Guarulhos, Viracopos e Brasília correspondiam a 36% das receitas da Infraero, sendo que Galeão e Confins significam 23% de toda a arrecadação que restou (peça 40).

43. No gráfico a seguir, baseado nos dados financeiros comparativos dos dois primeiros trimestres de 2012 e 2013, observa-se que a Infraero teve significativa queda na receita e alteração do resultado de lucro para prejuízo no primeiro semestre de 2013, refletindo os efeitos da perda das receitas dos Aeroportos de Guarulhos, Viracopos e Brasília, situação que certamente será agravada com as concessões dos aeroportos do Galeão e de Confins.

Gráfico 1 – Dados financeiros da Infraero comparativos dos dois primeiros trimestres de 2012 e 2013.

8

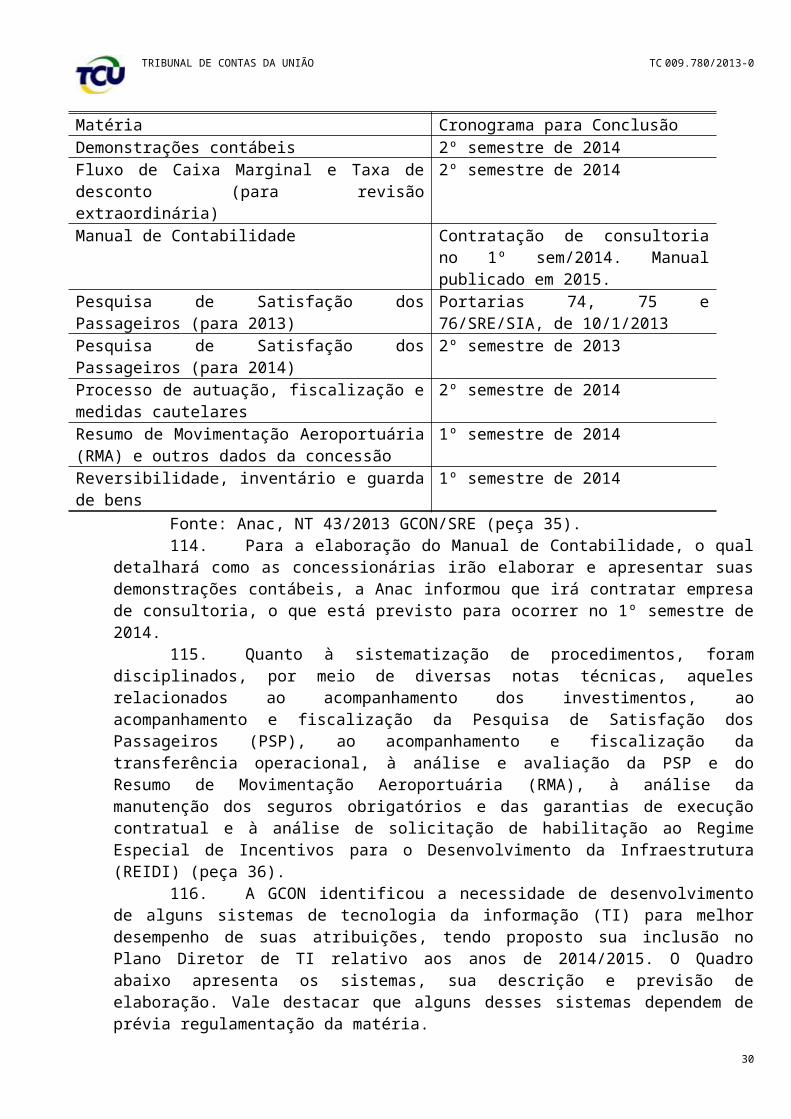

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

Fonte: Demonstrações de Resultados trimestrais da Infraero, não revisadas, fornecidas pela sua Auditoria Interna em agosto de 2013 (peças 41 a 44).

44. Observa-se que a receita do 2º trimestre de 2013 teve queda de 30,8% (de R$ 1.052 milhões em 2012 para R$ 728 milhões em 2013), enquanto o resultado passou de um lucro de R$ 158 milhões no 2º trimestre de 2012 para um prejuízo de R$ 341 milhões no mesmo período de 2013.

2.4 Legislação envolvida45. As concessões de serviço público são regidas pela Lei 8.987/1995, e,

subsidiariamente, pelos critérios e normas gerais da Lei 8.666/1993, com alterações posteriores.46. Os aeroportos internacionais de Guarulhos, Brasília e Viracopos foram incluídos no

Programa Nacional de Desestatização, que é disciplinado pela Lei 9.491/1997, por intermédio do Decreto 7.531, de 21/7/2011. As condições de delegação à iniciativa privada da exploração da infraestrutura aeroportuária, por meio de concessão, são estabelecidas pelo Decreto 7.624, de 22/11/2011.

47. Aplicam-se às concessões, ainda, as disposições contidas na Lei 11.182/2005, lei de criação da Anac, e na Lei 7.565/1986, que institui o Código Brasileiro de Aeronáutica (CBA), bem como as diretrizes estabelecidas na Política Nacional de Aviação Civil (Pnac), aprovada pelo Decreto 6.780/2009.

3. Situação Atual das Concessões Aeroportuárias48. Este capítulo apresenta breve síntese sobre a situação atual das Concessões dos

Aeroportos de Brasília, Guarulhos e Viracopos.49. As informações aqui apresentadas foram obtidas por intermédio de reuniões com

gestores e das respostas aos ofícios de requisição emitidos pela equipe de auditoria. Durante o planejamento da auditoria foram realizadas visitas a cada um dos aeroportos, além de entrevistas com os gestores das concessionárias.

50. São apresentados os aspectos relacionados com (i) transferência operacional, (ii) investimentos; (iii) nível de serviço; (iv) equilíbrio econômico financeiro; (v) e obrigações contratuais.

3.1 Transferência operacional

9

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

51. Conforme estabelecido nas cláusulas 2.19 a 2.22 dos Contratos de Concessão e em seu Anexo 9 (Plano de Transferência Operacional), a transferência da operação da Infraero para os novos concessionários dos aeroportos ocorreu na Fase I-A, subdividida em três estágios:

(i) Estágio 1 – período que se iniciou com a eficácia do contrato, no qual a concessionária elaborou e apresentou à Anac o Plano de Transferência Operacional (PTO). Nesse estágio a operação do aeroporto ainda ficou a cargo da Infraero, que disponibilizou informações dos aeroportos aos novos concessionários.

(ii) Estágio 2 – teve início com a aprovação do PTO pela Anac. Nesse período a operação do aeroporto ainda permaneceu com a Infraero, mas agora assistida pela concessionária.

(iii) Estágio 3 – iniciado com a assinatura do Termo de Aceitação Definitiva e de Permissão de Uso de Ativos (TAD) das instalações do Aeroporto, previsto no Anexo 8 dos Contratos. A Concessionária assumiu a responsabilidade pela operação do Aeroporto, mas ainda era assistida pela Infraero.

52. A tabela a seguir demonstra as datas em que estes eventos ocorreram nos aeroportos de Brasília, Guarulhos e Viracopos:

Tabela 4 – Transferência Operacional

Datas de início e fim dos estágios relativos à Fase I-A.Concessionárias

Descrição BSB GRU VCPAssinatura do contrato 14/6/2012 14/6/2012 14/6/2012Publicação da ordem de serviço (data de eficácia) 24/7/2012 11/7/2012 11/7/2012Fase I-AEstágio 1 iniciado em (publicação no DOU) 24/7/2012 11/7/2012 11/7/2012Estágio 2 iniciado em (aprovação do PTO) 30/8/2012 14/8/2012 13/8/2012Estágio 3 iniciado em (assinatura do TAD) 1º/12/2012 15/11/2012 14/11/2012Fim do Estágio 3 (decurso do prazo de 3 meses) 1º/3/2013 15/2/2013 14/2/2013

Fonte: (peça 35, p. 25-26).

3.2 Investimentos53. As disposições contratuais acerca dos investimentos estão previstos nos Anexo 2 –

Plano de Exploração Aeroportuária (PEA) e Anexo 3 – Obras do Poder Público dos contratos de concessão. Cada Anexo traz as obrigações das concessionárias e do poder público no tocante à realização de obras para a adequação da infraestrutura aeroportuária nos aeroportos concedidos.

54. As obras do poder público tratam de uma lista exaustiva de investimentos dentro do sítio aeroportuário sob a responsabilidade da Infraero, a quem coube promover todos os atos necessários à contratação e completa execução dos respectivos contratos, arcando com seus pagamentos.

55. Quanto aos investimentos constantes no PEA, a implementação do objeto do contrato foi dividida em três fases: Fases I-B, I-C e II. A Fase I-B, atualmente em andamento, refere-se à ampliação do aeroporto pela concessionária para adequação da infraestrutura até maio/2014. A Fase I-C trata de obras obrigatórias para serem implementadas até 2016 (24 meses após o término da Fase I-B), quando se inicia a Fase II, na qual as concessionárias devem cumprir integralmente a obrigação de manter o nível de serviço estabelecido no PEA.

3.2.1 Obras sob responsabilidade das Concessionárias56. Por meio da Nota Técnica 43/2013/GCON/SRE, de 9/8/2013 (peça 35, fls. 7-9), que

responde ao Ofício de Requisição 02ª-242/2013-TCU/SefidTransporte (peça 13), a Anac manifestou-se sobre o cronograma físico e financeiro de realização dos investimentos, indicando mensalmente o percentual previsto e o realizado para cada aeroporto.

10

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

57. Além disso, são apontados os principais riscos de atraso na entrega das melhorias da infraestrutura antes da Copa do Mundo de 2014, bem como os respectivos controles adotados para o gerenciamento destes riscos. As informações aqui constantes retratam a situação dos aeroportos até o mês de julho/2013, período da última inspeção da Anac antes da elaboração do presente relatório.

Aeroporto de Brasília (SBBR)58. A concessionária Inframérica deu início às obras de ampliação do Aeroporto

Internacional de Brasília em outubro/2012.59. Apesar de haver projeto básico contratado pela Infraero anteriormente à concessão

do Aeroporto, os estudos elaborados previamente não foram aproveitados pelo novo operador, que desenvolveu novo projeto para a ampliação do terminal.

60. Essa mudança de concepção de projeto teve como objetivo reduzir o tempo de construção, uma vez que o projeto anterior não poderia ser executado em 22 meses, conforme relatado em reunião com a concessionária, prazo previsto até o final da Fase I-B, sob pena de multa para a concessionária em caso de descumprimento do prazo.

61. A solução de ampliação adotada pela concessionária Inframérica tem interferido diretamente na operação do aeroporto, dado que o terminal está sendo ampliado em área antes ocupada pelo pátio de aeronaves. Isso dificulta a abertura de várias frentes de trabalho simultaneamente e a recuperação de eventuais atrasos, além de requerer que a Anac homologue previamente as intervenções na área operacional do aeroporto.

62. O valor total previsto para a Fase I-B é de R$ 668.251.628,30. O cronograma apresentado pela Concessionária previa, até o mês de julho/2013, gasto no valor de R$ 326.240.444,00, ou seja, uma execução de 48,82% do investimento total previsto para a Fase I-B. Quanto aos valores efetivamente investidos, foram aplicados R$ 261.400.801,00, o que corresponde a 80,1% do valor previsto para o período e 39,12% do investimento total.

63. Na sequência, é apresentado gráfico com comparativo entre a previsão e a execução física das obras do cronograma, até o mês de julho/2013, para os itens relativos à Fase I-B, conforme dados apresentados pela Concessionária junto à Anac.

Gráfico 2 – Evolução das Obras no Aeroporto de Brasília

Fonte: (Anac, peça 45).64. Conforme o diagnóstico acima, a Curva S (linha contínua do realizado acumulado)

do SBBR segue em descompasso com a programação prevista, com um maior descolamento da 11

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

linha de execução a partir do início de 2013. Apesar de ter havido melhora no ritmo de execução, especialmente a partir de julho/2013, com a execução em percentual superior ao planejado para esse mês, percebe-se atraso próximo de 10% em relação ao originalmente previsto.

65. Segundo a Anac, as informações referentes aos investimentos foram objeto de diligência junto à concessionária, que ressalta ter apresentado reprogramação da obra, a qual se encontra em análise na GCON/SRE, reafirmando a previsão de conclusão dos investimentos em maio de 2014. Dessa forma, a Agência tem intensificado a periodicidade de visitas técnicas as obras, como medida para dirimir dúvidas e obter esclarecimentos sobre os cronogramas das obras.

Aeroporto de Guarulhos (SBGR)66. O Aeroporto de Guarulhos também já possuía projeto de ampliação (construção do

Terminal 3) elaborado pela Infraero antes da concessão. Contudo, pelo mesmo motivo apresentado anteriormente para o SBBR, as soluções apontadas inicialmente não foram aproveitadas pela concessionária, que elaborou novo projeto com vistas a atender ao prazo para a execução das obras.

67. Entre os investimentos previstos, já foi entregue e entrou em operação o novo estacionamento coberto com capacidade para 2.600 vagas. Está em execução a construção do Terminal 3, que aumentará a capacidade do aeroporto em 12 milhões de passageiros por ano, e a ampliação do pátio de aeronaves, com pelo menos 32 novas posições para aeronaves Código C, sendo ao menos 20 com ponte de embarque.

68. De acordo com a Anac, parte da área de expansão do aeroporto esteve embargada judicialmente para obras, em razão de antigo contrato da Infraero com a Construtora Queiroz Galvão, o que interferiu na evolução de obras. Atualmente, a área encontra-se liberada para acesso pela concessionária; o acesso à obra, contudo, já foi liberado e suspenso diversas vezes pelo Poder Judiciário desde março de 2013.

69. O valor total previsto para a Fase I-B é de R$ 1.938.366.380,00. O cronograma apresentado pela Concessionária previa, até o mês de julho/2013, um gasto no valor de R$ 1.359.570.178,93, representando uma execução de 70,14% do investimento total previsto para a Fase I-B. Quanto aos valores efetivamente investidos, foram aplicados R$ 1.161.624.676,00, o que corresponde a 85,44% do valor previsto para o período e a 59,93% do investimento total.

70. Na sequência, é apresentado gráfico com comparativo entre a previsão e a execução física das obras do cronograma, até o mês de julho/2013, para os itens relativos à Fase I, conforme dados apresentados pela Concessionária junto à Anac.

Gráfico 3 – Evolução das Obras no Aeroporto de Guarulhos

12

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

Fonte: (Anac, peça 45).71. De acordo com o diagnóstico acima, a Curva S (realizado acumulado) do Aeroporto

de Guarulhos segue em ligeiro descompasso com a programação prevista, a partir de um descolamento da linha de execução ocorrido no final do primeiro trimestre de 2013.

72. A concessionária apresentou planejamento contendo reprogramação da obra. Verifica-se que, apesar disso, a execução não vem acompanhando o replanejamento. A Anac informa que, caso não seja verificada a recuperação da realização dos investimentos, a concessionária será instada a prestar esclarecimentos. Essa diferença entre o previsto e o executado representa aproximadamente 10,21%, quando computado o atraso acumulado entre setembro/2012 a julho/2013.

Aeroporto de Viracopos (SBKP)73. Diferentemente dos Aeroportos de Brasília e Guarulhos, em que os terminais

existentes serão interligados às novas estruturas, o novo terminal do Aeroporto de Viracopos, com capacidade projetada de 14 milhões de passageiros, será independente do terminal atual.

74. O valor total previsto para investimento na Fase I-B é de R$ 2.065.041.002,00. O cronograma apresentado pela Concessionária previa, até o mês de julho/2013, um gasto no valor de R$ 964.374.167,00, correspondente a uma execução de 46,70% do investimento total previsto para a Fase I-B. Quanto aos valores efetivamente investidos, foram gastos R$ 901.291.607, o que corresponde a 93,4% do valor previsto para o período e 43,65% do investimento total.

75. Na sequência, é apresentado gráfico com comparativo entre a previsão e a execução física das obras do cronograma, até o mês de julho/2013, para os itens relativos à Fase I-B, conforme dados apresentados pela Concessionária à Anac.

Gráfico 4 – Evolução das Obras no Aeroporto de Campinas

Fonte: (Anac, peça 45).76. Em linha com o diagnóstico acima, a Curva S (realizado acumulado) do SBKP segue

em ligeiro descompasso com a programação prevista, com um maior descolamento da linha de execução a partir do final do primeiro trimestre de 2013. A concessionária vem executando nos últimos três meses investimentos acima do previsto, o que resulta na tendência de recuperação dos atrasos devidos a chuvas não esperadas e a acidentes com operários que resultaram na paralisação de parte das obras por cerca de duas semanas. O total de atraso acumulado até março/2013 corresponde a 3,06% do previsto (novembro/2012 a julho/2013).

13

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

3.3 Nível de Serviço77. Melhorar a qualidade do serviço aeroportuário fornecido aos passageiros e usuários

foi um dos fatores principais que motivaram a concessão dos aeroportos. Nesse sentido, o contrato de concessão possui mecanismo de avaliação periódica da qualidade dos serviços aeroportuários. Trata-se dos Indicadores de Qualidade de Serviço (IQS) previstos no PEA, os quais são compostos de fatores objetivos – serviços diretos e disponibilidade de equipamentos e instalações – e subjetivos – Pesquisa de Satisfação dos Passageiros (PSP).

78. Parte dos IQS é usada para compor o Fator Q, que incide sobre os reajustes tarifários anuais. O Fator Q pode afetar de forma positiva (até +2%) ou negativa (até -7%) o reajuste anual, dependendo do desempenho apresentado pela Concessionária no que se refere à qualidade do serviço nos aeroportos. Nos termos da cláusula 10.13 do Anexo 2 dos contratos de concessões, o Fator Q somente gerará efeitos sobre o reajuste tarifário a partir de 2015.

79. De acordo com o disposto no Anexo 2 dos Contratos de Concessão dos Aeroportos, cláusula 10.8, as Concessionárias devem submeter à Anac o Plano de Qualidade do Serviço (PQS), que deverá apresentar o Relatório de Qualidade de Serviço (RQS) com trinta dias de antecedência da data prevista para o reajuste das tarifas, que ocorre todo mês de junho.

80. A Anac, contudo, informou ter recebido, tempestivamente, os RQS apenas das concessionárias de Guarulhos e Viracopos, os quais ainda se encontram em processo de análise. Em face do não envio do RQS na data estabelecida no Contrato, a GCON emitiu, em 26/7/2013, o Auto de Infração 273/2013/GCON/SRE para a concessionária de Brasília (peça 35, p. 10-11).

81. A pesquisa de satisfação dos passageiros (PSP) é responsável por mensurar o desempenho de dezenove dos trinta indicadores definidos no contrato de concessão (IQS). Considerando a prerrogativa de desenvolver metodologia para realização da pesquisa (cláusula 10.10.1), a Agência estabeleceu regras e diretrizes metodológicas referentes às PSP, por meio das Portarias Anac 74, 75 e 76/SRE/SIA, de 10/1/2013, aplicadas, respectivamente, às concessionárias dos Aeroportos de Guarulhos, Viracopos e Brasília.

82. Em face de tal obrigação, as concessionárias têm encaminhado à Agência mensalmente os resultados das PSP, tendo a Anac recebido, até o momento, os dados relativos aos meses de fevereiro (primeiro resultado) a junho de 2013 (último resultado).

3.4 Equilíbrio Econômico-Financeiro83. De acordo com o contrato de concessão, o equilíbrio econômico-financeiro do

contrato será preservado por meio dos mecanismos de reajuste e de revisão. O reajuste é anual e incide sobre as tarifas previstas no Anexo 4, com exceção das tarifas fixadas em percentuais, e visa recompor as perdas inflacionárias por meio da aplicação do Índice de Preços ao Consumidor Amplo (IPCA). Nos reajustes anuais incidem o Fator X – que visa compartilhar os ganhos de produtividade e eficiência com os usuários – e o Fator Q.

84. Nos termos da cláusula 6.4 dos contratos de concessão dos aeroportos, quando da emissão da Ordem de Serviço da Fase I, as tarifas previstas no Anexo 4 seriam reajustadas pelo IPCA, tendo como referência a data da publicação do edital. Assim, em julho de 2012 as tarifas aeroportuárias de embarque, conexão, pouso e permanência foram reajustadas em 2,32069%. Após o primeiro ano da concessão, conforme previsto na cláusula 6.5 dos contratos, em julho de 2013 as tarifas foram reajustadas em 6,6959%.

85. Já a revisão extraordinária é feita de ofício ou mediante solicitação da concessionária, quando ocorre algum evento cujo risco seja de responsabilidade do poder concedente, conforme elencado na Seção I do Capítulo V dos contratos de concessão, que impacte de forma relevante os custos ou receitas da concessionária. Pode ser favorável à concessionária ou ao poder concedente. Os mecanismos para reestabelecer o equilíbrio do contrato podem ser, a critério da Anac, o valor das tarifas, o prazo de concessão, as obrigações contratuais, ou outra forma definida em comum acordo entre as partes, inclusive o pagamento das outorgas. Até o momento da elaboração deste relatório, nenhuma solicitação de revisão extraordinária havia sido encaminhada à Anac.

14

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

86. Além disso, a cada cinco anos ocorre a Revisão dos Parâmetros da Concessão, quando são redefinidos os Indicadores de Qualidade de Serviço (IQS), a metodologia de cálculo dos fatores X e Q e a taxa de desconto a ser utilizada no fluxo de caixa marginal.

3.5 Obrigações Contratuais

87. Além das obrigações relativas a investimentos na infraestrutura aeroportuária e na qualidade de serviço, o contrato traz outros deveres para as concessionárias, entre os quais merecem destaque: (i) a apresentação de seguros e garantias; (ii) a manutenção de capital mínimo subscrito e integralizado; e (iii) o pagamento de outorga fixa e outorga variável.

(i) Seguros e Garantias

88. Nos termos da cláusula 3.1.54 dos contratos de concessão, é obrigação das concessionárias contratar e manter em vigor, durante todo o prazo da concessão, apólices de seguro, com vigência mínima de doze meses, que garantam a continuidade e a eficácia das operações realizadas no aeroporto. Devem ser cobertas três ordens de riscos: danos às obras civis em curso e adendos, danos aos bens móveis e imóveis da concessão e dano moral e material causado a terceiros.

89. A fim de cumprir as obrigações pactuadas, as concessionárias apresentaram quatro espécies de seguros, cujos valores e período de vigência estão resumidos na Tabela 4 abaixo:

Tabela 5 – Seguros

Riscos Operacionais Riscos de Engenharia Responsabilidade Civil (Geral)

Responsabilidade Aeroportuária

Guarulhos(Valor/ Vigência)

R$ 1.315.200.017,94 R$ 111.000.000,00 R$ 50.000.000,00 US$ 500.000.000,0024h de 24/5/2013 até 24h de 24/ 5/2014

24h de 24/5/2012 até 24h de 25/5/2014

24h de 8/9/2012 até 24h de 30/6/2016

24h de 24/ 5/2013 até 24h de 24/ 5/2014

Viracopos(Valor/ Vigência)

R$ 919.653.522,00. R$ 43.113.837,47 R$ 20.000.000,00 US$ 500.000.000,0024h de 25/5/2013 até 24h de 25/5/ 2014

24h de 30/8/2012 até 24h de 25/9/2013

24h de 25/5/2013 até 24h de 25/5/2014

24h de 25/5/2013 até 24h de 25/5/2014

Brasília(Valor/ Vigência)

R$ 295.797.131,49 R$ 395.550.000,00 R$ 20.000.000,00 US$ 500.000.000,0024h de 13/8/2012 até 24h de 13/8/2013

24h de 11/7/2012 até 24h de 01/6/2014

24h de 29/6/2012 até 24h de 01/6/2014

24h de 1/6/2012 até 24h de 14/7/2013

Fonte: Anac, NT 43/2013/GCON/SRE (peça 35).90. O contrato assinado estabelece às concessionárias, ainda, a obrigação de prestar

garantia de execução contratual que foram assinados conforme valores e vigências a seguir:

Tabela 6 – Garantias de Execução ContratualAeroporto Vigência Valor

Guarulhos 24h de 4/6/2013 até 24h de 4/6/2014. R$ 956.328.122,93(endossado em 11/7/2013)

Viracopos 24h de 23/5/2013 até 24h de 25/5/2014. R$ 701.637.814,15(endossado em 11/7/2013)

Brasília 24h de 25/5/2013 até 24h de 25/11/2014 R$ 288.280.744,80(endossado em 24/7/2013)

Fonte: Anac, NT 43/2013/GCON/SRE (peça 35).

(ii) Capital social subscrito e integralizado, com respectivas datas e valores91. De acordo com a cláusula 3.1.45 dos contratos de concessão dos aeroportos, as

concessionárias devem manter, durante a vigência do contrato, capital social subscrito mínimo conforme os valores abaixo:

a) Aeroporto de Guarulhos: capital social de, no mínimo, R$ 543.315.000,00;b) Aeroporto de Brasília: capital social de, no mínimo, R$ 243.251.000,00;

15

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

c) Aeroporto de Campinas: capital social de, no mínimo, R$ 435.513.000,00.92. Nos termos da cláusula 3.1.46 dos contratos supramencionados, as Concessionárias

deverão integralizar a totalidade do capital social mínimo no prazo previsto para o término da Fase I-B. Observa-se que todas as concessionárias integralizaram todo o capital social mínimo, sendo que Viracopos e Guarulhos ultrapassaram esses valores. A tabela abaixo indica a situação para cada uma das concessionárias, conforme documento obtido junto a Infraero (peça 46).

Tabela 7 – Capital Social (em R$ mil)Aeroporto Subscrito Integralizado A integralizar

Concessionária do Aeroporto Internacional de Guarulhos S.A. 1.215.559 1.013.314 202.245Inframerica Concessionária do Aeroporto de Brasília S.A. 292.794 243.251 49.543Aeroportos Brasil Viracopos S.A. 597.000 447.940 149.060

Valores em 31/7/2013, em R$ mil.Fonte: Infraero (peças 46).

(iii) Pagamento de valores de outorga fixa e variável pagos

93. O contrato de concessão estabelece no Capítulo II, Seção IV, as regras para o recolhimento da contribuição ao sistema. Em resumo, a contribuição variável deve ser recolhida no dia 15 de maio de cada ano, aplicando-se a alíquota específica a cada concessionária sobre a receita bruta no exercício social anterior do aeroporto. Quanto à contribuição fixa, ela deverá ser recolhida anualmente, com a data-base determinada pela data de eficácia do contrato de concessão e ser reajustada com base no IPCA, de acordo com as fórmulas constantes das cláusulas 2.17 e 2.18 do contrato.

94. A contribuição variável relativa ao exercício de 2012, possui como base de cálculo as receitas brutas dos aeroportos a partir do dia da operação totalmente sob responsabilidade da concessionária, ou seja, do Estágio 3 da transferência operacional. As tabelas a seguir demonstram os períodos, os percentuais contratuais, a data de recolhimento e os valores recolhidos da contribuição variável e da contribuição fixa dos três aeroportos:

Tabela 8 – Contribuições Variáveis

Aeroporto Percentual da Receita Bruta Período Valor Data de

Vencimento

Brasília 2% de 1º/12/2012 a 31/12/2012 R$ 395.997,66 15/5/2013

Campinas 5% de 14/11/2012 a 31/12/2012 R$ 2.361.537,53 15/5/2013

Guarulhos 10% de 15/11/2012 a 31/12/2012 R$ 14.890.289,48 15/5/2013

Fonte: Anac, NT 43/2013 GCON/SRE (peça 35).

Tabela 9 – Contribuições FixasAeroporto Valor Data de Vencimento

Brasília R$ 194.588.993,39 24/7/2013Campinas R$ 137.655.087,13 11/7/2013Guarulhos R$ 876.132.659,34 11/7/2013

Fonte: Anac, NT 43/2013 GCON/SRE (peça 35).

16

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

4. Atuação da Anac no Acompanhamento das Concessões Aeroportuárias95. Este capítulo apresenta um relato do atual estágio de estruturação da Anac para

acompanhar os contratos de concessão e discute alguns aspectos considerados mais críticos para o bom desempenho da missão institucional da Agência.

96. Em razão de ser um processo ainda em fase de construção, considerou-se pertinente apresentar uma descrição mais detalhada de como a Anac está se estruturando, até mesmo para melhor contextualizar os achados do relatório.

97. A Anac foi a última das agências reguladoras de infraestrutura a ser criada, em setembro de 2005, tendo sido instalada apenas em março de 2006. A concessão de aeroportos também é o mais recente dos processos de concessão a ser conduzido pelo governo federal. O primeiro processo de concessão foi o do aeroporto de São Gonçalo do Amarante/RN (Asga), cujo contrato foi assinado em novembro de 2011. O Asga é um aeroporto ainda em fase de construção (greenfield) que deve entrar em operação apenas em 2014, quando substituirá o atual Aeroporto Internacional de Natal/RN, o qual passará a operar apenas como base aérea.

98. Os primeiros aeroportos em operação concedidos foram os de Guarulhos, Campinas e Brasília. A decisão de conceder esses aeroportos foi tomada em maio de 2011. O processo de outorga foi conduzido com celeridade inédita, em razão, sobretudo, do nível de saturação desses aeroportos e da proximidade da Copa do Mundo de 2014. No período de aproximadamente um ano foram elaborados os estudos de viabilidade técnica, econômica, financeira e ambiental, realizadas as audiências públicas obrigatórias dos documentos jurídicos (minutas do edital e contrato e seus anexos), conduzido o processo de licitação (com o leilão) e assinado os contratos de concessão, em junho de 2012. A Anac, na condição de poder concedente, nos termos do art. 8º, inciso XXIV, da Lei 11.182/2005, foi responsável pela condução de todo o processo de outorga e é encarregada da gestão dos contratos de concessão.

99. O processo de outorga foi conduzido por um grupo de trabalho com a participação de duas superintendências da Agência, a Superintendência de Regulação Econômica (SRE) e a Superintendência de Infraestrutura Aeroportuária (SIA), além de uma comissão especial de licitação.

100. Muitos dos servidores envolvidos nas concessões de Guarulhos, Campinas e Brasília participaram do processo de concessão do Asga, mas não havia nenhuma estrutura gerencial, tampouco um corpo de servidores da Agência com experiência no acompanhamento da execução de um contrato de concessão. O Asga ainda está em fase de construção, demandando, nessa etapa, uma atuação mais limitada da Anac. Os novos aeroportos concedidos, além de já estarem em operação, eram alguns dos mais movimentados e importantes do país, e exigem, por isso, um nível de envolvimento da Agência muito mais profundo e complexo.

101. Como bem indicam processos de concessão em outros setores, a exemplo das rodovias (TC 006.351/2013-1), para garantir que o programa de concessão cumpra seus objetivos, especialmente o de oferecer um serviço de qualidade aos usuários, com preço justo, não basta que o processo de outorga tenha sido bem modelado e conduzido. É preciso também que o poder concedente faça acompanhamento adequado da execução do contrato, avalie se a concessionária está cumprindo as obrigações contratuais (especialmente investimentos e manutenção) e, caso não esteja, adote as medidas pertinentes.

102. O acompanhamento do contrato é uma atividade complexa que se estende por muitos anos (algumas décadas, em geral) e que demanda conhecimentos em distintas áreas, como direito, economia, contabilidade, engenharia, entre outros. Dessa forma, envolve diversos tipos de atividades, com diferentes graus de complexidade, relacionadas aos investimentos, à qualidade de serviço, ao equilíbrio econômico-financeiro e às demais obrigações contratuais, além daquelas relacionadas aos aspectos de segurança que envolvem todos os tipos de aeroportos, concedidos ou não.

17

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

103. Ademais, os contratos de concessão, pela sua própria natureza, em razão da especificidade do objeto do contrato (prestação de um serviço público) e do prazo longo de vigência, não são exaustivos em suas disposições. Muitos aspectos da execução contratual envolvem interpretação por parte da agência reguladora, o que depende de um correto entendimento da natureza do contrato de concessão e, sobretudo, de uma profunda compreensão do papel do regulador. Daí a complexidade e relevância da atuação da agência reguladora no acompanhamento dos contratos de concessão, o que exige uma estruturação específica e permanente.

104. Considerando o horizonte de vigência desses contratos (de 20 a 30 anos), as concessões aeroportuárias ainda estão em fase bastante inicial. A assinatura dos contratos de concessões tem pouco mais de um ano (junho de 2012). A operação exclusiva dos aeroportos pelas concessionárias é ainda mais recente, uma vez que apenas em fevereiro (1º de março para Brasília) deste ano foi concluída a transferência operacional para os novos operadores (até então a Infraero ainda assistia as concessionárias). O prazo para conclusão das obras da Fase I-B, que concentram as obrigações de investimentos mais relevantes das concessionárias, termina apenas em maio de 2014. O Fator Q somente começará a ser avaliado a partir de 2014, para ter impacto no reajuste contratual de 2015. O Fator X só será calculado a partir da primeira revisão dos parâmetros da concessão, após o primeiro quinquênio da concessão. Desse modo, a atuação da agência reguladora ainda não abrange todos os aspectos do contrato.

105. Não obstante, a importância do acompanhamento da execução contratual, conforme ressaltado acima, fez com que o Tribunal considerasse importante avaliar, desde logo, como a Agência está se estruturando para desempenhar esse papel.

106. A estruturação organizacional da Agência para acompanhar as concessões começou com a criação de duas unidades, a Gerência de Concessões de Infraestrutura Aeroportuária (GCON), na SRE, a quem compete regimentalmente “gerir os contratos de concessão de infraestrutura aeroportuária, ouvida a SIA nos aspectos afetos à sua esfera de competência” (art. 39, inciso XLIII), e a Gerência Técnica de Coordenação de Concessões (GTCC), na SIA, a quem cabe:

subsidiar a atuação da SRE nas atividades relacionadas à delegação à iniciativa privada da exploração da infraestrutura aeroportuária, em especial no que tange à:

(...)d) análise e emissão de parecer em relação a planos, programas e projetos relativos à

concessão; ee) fiscalização dos requisitos contratuais.107. Essas gerências foram criadas por meio da Resolução 245, de 4/9/2012, que alterou o

Regimento Interno da Anac, sendo efetivamente instituídas a partir de 8/10/2012.108. A GCON/SRE é a principal unidade encarregada do acompanhamento dos contratos

de concessão, sendo, em princípio, a unidade responsável pela interlocução da Agência com as concessionárias. Inicialmente sua estrutura organizacional era composta por seis servidores, entre estes um gerente e três gerentes técnicos. A partir de junho de 2013, com o ingresso de novos servidores na Anac, essa gerência passou a ter um efetivo total de treze pessoas. A GCON é composta por três subunidades:

a) Gerência Técnica de Análise e Acompanhamento Econômico-financeira (GTEF);b) Gerência Técnica de Acompanhamento de Investimentos e Serviços (GTIS);c) Gerência Técnica de Acompanhamento de Obrigações Contratuais (GTOC).109. A GTCC/SIA é uma unidade de coordenação das atividades sob responsabilidade da

SIA relacionadas, sobretudo, à análise do projetos básicos, dos planos de gestão da infraestrutura e à qualidade dos serviços aeroportuários. Até junho de 2013, contava com três servidores; atualmente são nove. A SIA, além das atribuições relacionadas à segurança operacional (safety) e segurança contra atos de interferência ilícita (security), também é responsável pelos aspectos de nível de serviço nos aeroportos.

110. Antes mesmo da criação dessas unidades especializadas, a Anac teve que analisar questões que condicionavam a assinatura dos contratos e que fazem parte da gestão ordinária dos

18

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

contratos, como a apresentação dos seguros e garantias, a subscrição e integralização do capital social, a constituição das sociedades de propósito específico entre outras. Após a assinatura dos contratos, a Agência foi responsável por supervisionar a transferência operacional nos aeroportos, tendo que analisar os Planos de Transferência Operacional (PTO) e os projetos básicos das obras relativas à Fase I-B.

111. Pelo que se pôde depreender das discussões com a área técnica da Agência, a ausência de unidade formalmente criada para acompanhar as concessões não comprometeu a realização dessas atividades.

112. Além da realização de atividades rotineiras relacionadas à gestão dos contratos, tais como o recebimento e análise dos seguros e garantias, do Plano de Gestão da Infraestrutura (PGI) e do Plano de Qualidade de Serviços (PQS), o reajuste tarifário anual, o recebimento das outorgas fixa e variável, entre outras, a Anac também tem desenvolvido atividades mais estruturantes, como a elaboração da chamada agenda regulatória, o levantamento geral dos processos de trabalho e a sistematização de procedimentos.

113. A Anac destaca que a discussão sobre a agenda regulatória envolve matérias relevantes que demandam atuação prioritária, mas cujo resultado não é necessariamente a elaboração de um normativo, podendo envolver também a abstenção de atuação da Agência ou adoção de alguma outra medida. A agenda regulatória definida pela GCON envolve diversas matérias. O quadro abaixo discrimina a perspectiva de conclusão de cada uma delas.

Quadro 1 – Etapas da Agenda Regulatória da AnacMatéria Cronograma para ConclusãoDemonstrações contábeis 2º semestre de 2014Fluxo de Caixa Marginal e Taxa de desconto (para revisão extraordinária)

2º semestre de 2014

Manual de Contabilidade Contratação de consultoria no 1º sem/2014. Manual publicado em 2015.

Pesquisa de Satisfação dos Passageiros (para 2013) Portarias 74, 75 e 76/SRE/SIA, de 10/1/2013

Pesquisa de Satisfação dos Passageiros (para 2014) 2º semestre de 2013Processo de autuação, fiscalização e medidas cautelares

2º semestre de 2014

Resumo de Movimentação Aeroportuária (RMA) e outros dados da concessão

1º semestre de 2014

Reversibilidade, inventário e guarda de bens 1º semestre de 2014Fonte: Anac, NT 43/2013 GCON/SRE (peça 35).114. Para a elaboração do Manual de Contabilidade, o qual detalhará como as

concessionárias irão elaborar e apresentar suas demonstrações contábeis, a Anac informou que irá contratar empresa de consultoria, o que está previsto para ocorrer no 1º semestre de 2014.

115. Quanto à sistematização de procedimentos, foram disciplinados, por meio de diversas notas técnicas, aqueles relacionados ao acompanhamento dos investimentos, ao acompanhamento e fiscalização da Pesquisa de Satisfação dos Passageiros (PSP), ao acompanhamento e fiscalização da transferência operacional, à análise e avaliação da PSP e do Resumo de Movimentação Aeroportuária (RMA), à análise da manutenção dos seguros obrigatórios e das garantias de execução contratual e à análise de solicitação de habilitação ao Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (REIDI) (peça 36).

116. A GCON identificou a necessidade de desenvolvimento de alguns sistemas de tecnologia da informação (TI) para melhor desempenho de suas atribuições, tendo proposto sua inclusão no Plano Diretor de TI relativo aos anos de 2014/2015. O Quadro abaixo apresenta os

19

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

sistemas, sua descrição e previsão de elaboração. Vale destacar que alguns desses sistemas dependem de prévia regulamentação da matéria.

Quadro 2 – Sistemas de Tecnologia da Informação Necessários para a AnacSistema Detalhamento Previsão

Sistema de contas contábeis

Receberá periodicamente os dados contábeis das concessionárias e extrairá relatórios.

2º semestre de 2015 (depende da definição do plano de contas)

Sistema de controle dos bens reversíveis

Receberá periodicamente arquivos com o inventário dos bens reversíveis e também tratará da autorização de alienação desses bens.

2º semestre de 2015

Sistema de gerenciamento de dados referentes à Pesquisa de Satisfação dos Passageiros (PSP)

Possibilitará o recebimento e armazenamento adequado dos dados gerados pela aplicação das PSP, assim como viabilizará uma avaliação da qualidade dos dados e da evolução dos resultados gerados.

1º semestre de 2015

Sistema de Informações da Concessão (inclui RMA)

Possibilitará o recebimento e armazenamento adequado dos dados da concessão, bem como o acompanhamento da tempestividade, consistência e qualidade das informações submetidas à Agência.

1º semestre de 2014

Sistema de monitoramento de investimentos

Possibilitará o recebimento e armazenamento adequados dos dados de investimento encaminhados pelas concessionárias, assim como viabilizará uma avaliação da qualidade dos dados e da evolução dos resultados.

1º semestre de 2014

Sistema de registro das entrevistas da Pesquisa de Satisfação dos Passageiros (PSP)

Possibilitará melhor acompanhamento e controle da aplicação da PSP, inclusive quanto à tempestividade, autenticidade, confidencialidade, integridade e disponibilidade das informações submetidas à Agência, ao promover, a partir de dispositivo móvel, a coleta, o registro e a codificação dos dados das entrevistas, gravação de áudio, tratamento e disponibilização de dados, inclusive com informações georeferenciadas do local de realização da entrevista.

Sem cronograma definido

Fonte: Anac, NT 43/2013 GCON/SRE (peça 35).117. Apesar de a inexistência desses sistemas não comprometerem, nessa fase inicial, a

gestão dos contratos de concessão, os recursos de tecnologia de informação permitirão que a Agência desempenhe seu papel com maior eficiência e efetividade, como indica a descrição dos sistemas no quadro acima. Entende-se, por isso, que esse aspecto deve ser objeto de acompanhamento do TCU em futuros trabalhos que vierem a ser realizados na Anac.

118. A GCON também identificou as necessidades de capacitação da equipe envolvida com o acompanhamento das concessões. Ressaltando que se trata de levantamento preliminar, que pode vir a ser alterado, foram mencionados os seguintes temas, alguns dos quais, como nível de serviços em aeroportos e técnicas de amostragem, já estão na programação de treinamento da Agência (peça 35, p. 31-32):

a) Administração de conflitos;b) Direito administrativo, regulatório, societário e do consumidor;c) Gestão de contratos;

20

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

d) Regulação de serviços e infraestrutura de transportes;e) Acompanhamento econômico-financeiro de concessões de infraestrutura;f) Gerenciamento de projetos, investimentos e serviços;g) Nível de serviços em aeroportos;h) Pesquisas de satisfação;i) Seguros; ej) Mergers & Aquisitions (fusões e aquisições) e defesa da concorrência.119. Em novembro de 2012, a Anac instituiu, nos termos de sua Instrução Normativa

66/2012, o Programa de Fortalecimento Institucional (PFI), cujo objetivo é aprimorar continuamente os processos organizacionais, assegurar a modernização da instituição e direcionar a implantação das diretrizes estratégicas (peça 47). Tendo como base os objetivos institucionais, foram definidos, no âmbito do PFI, alguns projetos prioritários.

120. Entre esses projetos, o Projeto Gestão da Exploração Aeroportuária (GEA) é a principal ação estruturante capaz de induzir na Anac as mudanças necessárias ao adequado acompanhamento dos contratos de concessão de aeroportos (peça 48). Em seu escopo estão, por exemplo, a proposição de mudanças na estrutura da Agência em face de suas novas atribuições quanto à gestão da exploração de infraestrura aeroportuária, o estabelecimento de marco regulatório adequado para a matéria e a padronização de suas atividades e procedimentos. O objetivo do Projeto é promover a eficiência no uso dos recursos da Anac, sem perder de vista a necessidade de criar-se ambiente favorável aos investimentos na expansão da infraestrutura e à melhoria da qualidade dos serviços prestados pelos operadores aeroportuários (peça 48). A tabela abaixo apresenta as quatro principais frentes de trabalho do Projeto GEA:

Quadro 3 – Atividades e produtos previstos no Projeto GEAGerenciamento

do ProjetoNivelamento do conhecimento da

equipe

Mapeamento e racionalização de processos

Marco regulatório

PlanejamentoControleEncerramento

Capacitação da equipeRevisão bibliográficaBenchmarking

a)mapeamento preliminar deatividades:a.1) atividades relacionadas à concessão de aeroportos;a.2) proposta de estrutura organizacional preliminar;b) mapeamento complementar de atividades:b.1) demais atividades relacionadas à exploração aeroportuária;b.2) proposta de estruturação definitiva.

a) proposição de regulamentos a serem elaboradosb) elaboração dos regulamentos prioritários;c) desenho dos fluxos de processo;d) elaboração dos manuais de procedimentos;e) plano de capacitação permanente de servidores.

Fonte: Anac (peça 48, p. 6).121. O Projeto GEA irá, por exemplo, elaborar minutas de regulamentos prioritários,

desenhar o fluxo dos processos, elaborar manuais de procedimentos e propor um plano de capacitação permanente dos servidores que atuam na área. A maior parte dos produtos a serem desenvolvidos no âmbito do Projeto deverá ser entregue em 2014. Dentre os que serão concluídos em 2013, encontram-se o mapeamento de atividades relacionadas à execuçao dos contratos de concessão de aeroportos, a proposta de estrutura organizacional preliminar e a proposição de regulamentos que precisam ser editados.

122. O Projeto conta com um gerente e quatro servidores, todos com dedicação parcial, sendo um da GCON/SRE e outro da GTCC/SIA. Todos os projetos prioritários da Agência tem por patrocinador um diretor; o do Projeto GEA é o Diretor-Presidente da Anac. Ademais, o projeto

21

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

conta com apoio metodológico da Superintendência de Planejamento Institucional (SPI). O Projeto tem indicadores que permitem seu acompanhamento, que será realizado pela SPI e pela Diretoria. Cabe ao gerente do projeto coordenar as ações para sua realização, informando ao patrocinador as necessidades identificadas.

123. O primeiro produto entregue pelo Projeto GEA foi a proposta de estrutura organizacional, ainda pendente de aprovação do patrocinador. Posteriormente, a proposta, se aprovada, será submetida à análise à SPI. De toda forma, o patrocinador informou, em reunião com a equipe de auditoria, que não haveria condições de implementar as mudanças propostas antes da conclusão do processo de outorga dos novos aeroportos que estão sendo concedidos (Confins e Galeão).

124. No momento, o Projeto realiza a capacitação de sua equipe, devendo iniciar o levantamento do marco regulatório antes do fim do ano.

125. As próximas duas seções deste capítulo apresentam os achados da auditoria operacional quanto à Anac. Estão relacionados à estruturação ainda incompleta e provisória da Agência e à limitação da publicidade de informações atinentes aos contratos de concessão. Antes de se caracterizarem como uma crítica à atuação da entidade, os pontos ressaltados visam chamar a atenção da Agência para aspectos que podem levar a um melhor desempenho na gestão desses contratos.

4.1 Estruturação da Anac para acompanhar as concessões ainda provisória e incompleta

126. O processo de estruturação da Anac para acompanhar a execução dos contratos de concessão ainda é provisório e incompleto. A análise do estágio atual, na Agência, de aspectos como estrutura organizacional, marco regulatório, mapeamento de processos, formalização de normas e implementação de sistemas informatizados mostrou que ainda há melhorias a serem realizadas para que a Anac detenha situação compatível com seu papel institucional no acompanhamento da execução dos contratos de concessão aeroportuária.

127. Tais aspectos foram avaliados pela equipe de auditoria a partir de referencial bibliográfico sobre estruturação organizacional e de orientações publicadas por entidade de controle voltadas ao aprimoramento de controles internos e da estrutura de entidades públicas.

128. De acordo com orientações do Government Accountability Office (GAO, 2001:19)4, é papel da direção da entidade avaliar periodicamente a estrutura organizacional e fazer as mudanças necessárias para atender a novas condições. Para assegurar a eficiência e a eficácia na execução de seu novo papel institucional, é importante que as atividades desempenhadas pela Anac no acompanhamento das concessões aeroportuárias sejam adequadamente divididas, organizadas e coordenadas. A bibliografia especializada recomenda também que os deveres, a autoridade e a responsabilidade de cada posição na estrutura organizacional e suas relações com as demais devem ser definidos por escrito e comunicados a todos (URWICK, 1943; GAO, 2001; LACOMBE5 e HEILBORN, 2006)6.

129. Outro aspecto relevante considerado pelo GAO, sobretudo em organizações em processo de mudança é que os funcionários devem ser orientados, capacitados e dotados das ferramentas necessárias para desempenhar seus deveres e responsabilidades, melhorar seu desempenho, desenvolver suas capacidades e satisfazer as demandas impostas pelas necessidades do órgão (GAO, 2001:43). Nesse sentido, a formalização de normas e o mapeamento de processos organizacionais tendem a reduzir falhas e a melhorar o desempenho de uma organização (HUNT7, 1996).

4 GAO, Ferramentas de Gestão e Avaliação de Controle Interno, 2011 5 LACOMBE, Francisco J.M.; HEILBORN, Gilberto L.J. Administração: princípios e tendências. 1.ed. São Paulo: Saraiva, 2006.6 URWICK, Lyndall F. The elements of administration. New York: Harper & Brothers, 1943.7 HUNT, V. D. Process mapping: how to reengineer your business processes. New York: John Wiley & Sonsm Inc., 1996.

22

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

130. Considerando esses aspectos, o atual estágio de estruturação da Agência para o acompanhamento de concessões aeroportuárias, ainda incipiente, é corroborado por diversas evidências.

131. A primeira delas é o fato de ainda não existir entendimento consolidado ou definição formal na Anac sobre qual seria a melhor estrutura organizacional a ser adotada, especialmente se seria ou não mais adequado e eficiente criar uma superintendência específica para tratar da gestão da infraestrutura aeroportuária, absorvendo as atribuições hoje divididas entre a SRE e a SIA. Esse tema está sendo estudado no âmbito do Projeto GEA.

132. Atualmente essas atribuições são desempenhadas por unidades distintas, em duas superintendências – a GCON/SRE e GTCC/SIA –, o que gera maior esforço de coordenação, acarretando, eventualmente, lapsos de comunicação entre as unidades, que não têm condições de acompanhar com maior tempestividade todas as atividades desenvolvidas pela outra superintendência. Além disso, a divisão de funções entre duas superintendências gera maior risco de ocorrerem conflitos, lacunas ou sobreposição de atribuições.

133. Segundo a Agência, no início do processo de concessão já havia sido considerada a possibilidade de criação de uma nova superintendência específica para tratar da gestão da infraestrutura aeroportuária. A carência de pessoal e a dificuldade para remanejar cargos e funções comissionadas acabaram, no entanto, restringindo as opções da entidade. Ademais, não existia, naquele momento, experiência sedimentada para avaliar com maior precisão todas as atividades a serem desenvolvidas e a força de trabalho necessária. Por isso, optou-se por instalar subunidades nas duas superintendências da Agência envolvidas com as concessões aeroportuárias, as mencionadas GCON/SRE e GTCC/SIA.

134. Outro ponto que indica o estágio ainda inicial de estruturação da Agência para o acompanhamento das concessões é a falta de portaria de delegação tanto para a GCON/SRE quanto para a GTCC/SIA, formalizando as atribuições das unidades criadas especificamente para acompanhar as concessões. Esses atos de delegação estão previstos no Regimento Interno da Anac, respectivamente, para SRE e para SIA, nos parágrafos únicos dos artigos 40 e 42.

135. No caso da SIA, foi informado na reunião de discussão da Matriz de Achados com os gestores que a portaria de delegação estava prestes a ser aprovada. No caso da SRE, a dirigente da unidade entendia que aquele ainda não era o melhor momento para a edição do referido ato, sendo necessário amadurecer melhor a atuação da Agência no acompanhamento das concessões.

136. Embora a avaliação da oportunidade e conveniência de editarem-se as portarias de delegação seja da esfera de competência do gestor, é importante ressaltar que a inexistência dos atos de delegação definindo as atribuições das GCON/SRE e da GTCC/SIA pode dificultar o planejamento dessas unidades, gerar maior dificuldade de estimar a necessidade de recursos humanos e, especialmente no caso da última, que tem função de coordenação dentro da SIA, dificultar a interação com as outras gerências dessa Superintendência. Além disso, a falta de precisão nas delegações de autoridade, juntamente com a falta de clareza na discriminação de atribuições individuais, pode levar a conflitos e ineficiência em uma organização (KOONTZ e O´DONNEL, 1964).

137. Também não foi elaborado um mapeamento mais detalhado dos processos desempenhados, tampouco foram formalizadas as normas e procedimentos de cada área, salvo algumas exceções, como a análise dos projetos básicos. Segundo Lacombe e HeilBorn (2006: 183), a formalização de normas deve ocorrer especialmente quando os assuntos tratados são complexos e quando a coerência das decisões é relevante. É esse o caso das atividades realizadas pela Anac no acompanhamento das concessões.

138. A ausência de formalização de normas e procedimentos gera risco de não se dar tratamento isonômico e padronizado para questões iguais ou similares, envolvendo, por exemplo, diferentes concessionárias. Ademais, a ausência de formalização pode ocasionar ineficiência, repetição de erros, duplicidade de esforços e dificultar o treinamento de pessoal.

23

TRIBUNAL DE CONTAS DA UNIÃO TC 009.780/2013-0

139. Segundo informado pelos gestores, as demandas relativas à gestão rotineira dos contratos e o pequeno efetivo das unidades não permitiram que esses instrumentos de formalização fossem elaborados. Deve-se lembrar, ainda, que o Projeto GEA tem em seu escopo a elaboração desses produtos (peça 48).

140. Diversos regulamentos necessários à adequada execução dos contratos de concessão e seu correspondente acompanhamento pela Anac estão pendentes de elaboração. Embora já esteja em desenvolvimento uma agenda regulatória, com cronograma para elaboração dos regulamentos mais relevantes — alguns das quais já editados — chama a atenção o fato de ainda não ter sido elaborado regulamento, por exemplo, sobre a metodologia para levantamento dos fatores objetivos – serviços diretos e disponibilidade de equipamentos e instalações – dos Indicadores de Qualidade de Serviço (IQS).

141. Os IQS, previsto no Anexo 2 dos contratos de concessão, que trata do Plano de Exploração Aeroportuária (PEA), é composto por fatores subjetivos e objetivos. Os fatores subjetivos são apurados por meio da Pesquisa de Satisfação dos Passageiros (PSP), cuja metodologia foi disciplinada com a edição das Portarias Anac 74, 75 e 76/SRE/SIA, de 10/1/2013. Esse trabalho foi conduzido pela GCON/SRE, em parceria com a GTCC/SIA. Com isso, as concessionárias puderam, a partir de fevereiro desse ano, realizar as PSP de forma padronizada, permitindo uma avaliação mais consistente dos resultados e a comparação entre os três aeroportos.

142. Até o momento, contudo, o levantamento dos fatores objetivos não foi regulamentado. Em junho de 2013, em atendimento ao disposto no Contrato (cláusula 12.10 do Anexo 2), as concessionárias8 apresentaram os Relatórios de Qualidade de Serviço (RQS) com o levantamento dos fatores subjetivos e objetivos, esses últimos efetuados a critério de cada operadora. Segundo a própria Agência informou em reunião com a equipe, os resultados obtidos com esses levantamentos não se mostraram proveitosos, entre outras razões, devido à falta de padronização.

143. Conforme previsto no PEA, os IQS irão compor o Fator Q (fator de qualidade de serviço), o qual irá impactar os reajustes tarifários anuais. O impacto pode ser positivo ou negativo, conforme o resultado dos IQS que compõem o Fator Q, podendo variar de -7,5% a +2,0%. O Fator Q terá impacto no reajuste tarifário apenas a partir de 2015, com base nos resultados do ano anterior. O Fator Q, portanto, deve, obrigatoriamente, começar a ser medido a partir de janeiro de 2014. Para isso, a metodologia de levantamento dos indicadores deve estar regulamentada pela Agência antes do fim deste ano.