a segregaÇÃo da infra-estrutura como elemento … · prof. raul de bonis almeida simões, d. sc....

TRANSCRIPT

A SEGREGAÇÃO DA INFRA-ESTRUTURA COMO ELEMENTO

REESTRUTURADOR DO SISTEMA FERROVIÁRIO DE CARGA NO BRASIL

José Eduardo Saboia Castello Branco

TESE SUBMETIDA AO CORPO DOCENTE DA COORDENAÇÃO DOS

PROGRAMAS DE PÓS-GRADUAÇÃO DE ENGENHARIA DA UNIVERSIDADE

FEDERAL DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS

NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE DOUTOR EM CIÊNCIAS EM

ENGENHARIA DE TRANSPORTES.

Aprovada por:

________________________________________________

Prof. Rômulo Dante Orrico Filho, Dr. Ing.

________________________________________________

Prof. Hostilio Xavier Ratton Neto, Dr.

________________________________________________

Prof. Raul de Bonis Almeida Simões, D. Sc.

________________________________________________

Prof. Enilson Medeiros dos Santos, D. Sc.

________________________________________________

Prof. Newton Rabello de Castro Júnior, Ph.D.

RIO DE JANEIRO, RJ - BRASIL

SETEMBRO DE 2008

ii

Castello Branco, José Eduardo Saboia

A Segregação da Infra-Estrutura como Elemento

Reestruturador do Sistema Ferroviário Brasileiro. – Rio de

Janeiro: UFRJ/COPPE, 2008.

XIII, 209 p.: il.; 29,7 cm.

Orientador: Rômulo Dante Orrico Filho

Tese (doutorado) – UFRJ/COPPE/Programa de

Engenharia de Transportes, 2008.

Referencias Bibliográficas: p. 194-209.

1. Transporte Ferroviário. 2. Exploração. 3. Segregação da

Infra-Estrutura. I. Orrico Filho, Rômulo Dante. II.

Universidade Federal do Rio de Janeiro, COPPE, Programa de

Engenharia de Transportes. III. Título.

iii

AGRADECIMENTOS

Aos professores do Programa de Engenharia de Transportes da COPPE/UFRJ, pela

oportunidade que tive de assimilar novos conhecimentos, parte dos quais permitiram o

desenvolvimento deste trabalho acadêmico.

Ao meu orientador, Rômulo Dante Orrico Filho, por ter aceitado o desafio de trabalhar

cooperativamente em algo novo, complexo e desafiador.

À minha família, pelas horas de convívio trocadas pelas despendidas neste trabalho

acadêmico.

iv

Resumo da Tese apresentada à COPPE/UFRJ como parte dos requisitos necessários para

a obtenção do grau de Doutor em Ciências (D.Sc.)

A SEGREGAÇÃO DA INFRA-ESTRUTURA COMO ELEMENTO

REESTRUTURADOR DO SISTEMA FERROVIÁRIO DE CARGA NO BRASIL

José Eduardo Saboia Castello Branco

Setembro/2008

Orientador: Rômulo Dante Orrico Filho

Programa: Engenharia de Transportes

Este trabalho desenvolve um novo modelo de exploração ferroviária, aplicável ao

sistema de transporte de cargas por esse modo no Brasil, baseado na segregação da infra-

estrutura, aqui considerada como caso especial de desagregação de estrutura verticalizada

(unbundling), gerando uma situação em que a via férrea, de maneira semelhante a uma

rodovia, é franqueada, sob certas condições, a novos operadores, estimulando a

competição intra-trilhos e conferindo maior eficácia a ativos ferroviários subutilizados. Um

detalhado estudo de caso corrobora a viabilidade do modelo proposto, e um novo

conjunto de diretrizes institucionais e operacionais é proposto, já que o sistema ferroviário

nacional possui peculiaridades que não permitem a simples transposição de práticas

similares adotadas em outros países do mundo, em especial as da Comunidade Européia.

v

Abstract of Thesis presented to COPPE/UFRJ as a partial fulfillment of the requirements

for the degree of Doctor of Science (D.Sc.)

THE INFRASTRUCTURE SEGREGATION AS A REESTRUCTURING ELEMENT

FOR THE RAILWAY FREIGHT SYSTEM IN BRAZIL

José Eduardo Saboia Castello Branco

September/2008

Advisor: Rômulo Dante Orrico Filho

Department: Transportation Engineering

This work develops a new model of railway operation, applicable to freight

transportation through this mode in Brazil, based on the segregation of the infrastructure,

here considered as special case of a verticalized structure breakdown (unbundling), creating

a situation where a railway, in similar way of a highway, is franchised, under certain

conditions, to new operators, stimulating competition intra-rails and giving greater

efficiency to underutilized railway assets. A comprehensive case study confirms the

feasibility of the proposed model, and new institutional and operational guidelines are

proposed, as the national rail freight system has peculiarities that do not allow the simple

transposition of similar practices adopted by other countries in the world, particularly those

in the European Community.

vi

ÍNDICE DO TEXTO

1 INTRODUÇÃO

1.1 CONSIDERAÇÕES INICIAIS 1

1.2 O PROBLEMA 3

1.3 RELEVÂNCIA DO ASSUNTO 5

1.4 OBJETIVO DO ESTUDO 6

1.5 JUSTIFICATIVA 7

1.6 METODOLOGIA DE TRABALHO 7

2 DESENVOLVIMENTO FERROVIÁRIO NO BRASIL E NO

EXTERIOR

2.1 DIFERENTES FASES 9

2.2 DETALHAMENTO DA EVOLUÇÃO 11

2.2.1 América do Norte 11

2.2.2 Europa 23

2.2.3. Ásia e Oceania 29

2.2.4 América do Sul 34

2.3 RESUMO 60

3 PROCESSOS DE REESTRUTURAÇÃO

3.1 PRELIMINARES 62

3.2 OLIGOPOLIZAÇÃO E PULVERIZAÇÃO 65

3.2.1 Oligopolização (Fusões e Cisões) 65

3.2.2 Cisões sem Segregação da Infra-Estrutura 68

3.3 PRIVATIZAÇÕES 71

3.4 SEGREGAÇÃO DA INFRA-ESTRUTURA 77

4 ANÁLISE DA POSSÍVEL SEGREGAÇÃO DA INFRA-ESTRUTURA

NO BRASIL

4.1 PRELIMINARES 84

4.2 FUNDAMENTOS ECONÔMICOS GERAIS 85

4.3 FUNDAMENTOS ECONÔMICOS ESPECÍFICOS 90

4.3.1 Preliminares 90

vii

4.3.2 O Setor de Telecomunicações 91

4.3.3 Os Setores de Eletricidade e de Gás Natural 93

4.3.4 O Setor de Saneamento 96

4.3.5 O Setor Aéreo 97

4.3.6 Resumo 98

4.4 PESQUISA AMPLA 99

4.5 ENTREVISTAS 100

4.5.1 Justificativa e Metodologia 100

4.5.2 Resultados Obtidos 101

4.5.3 Análise dos Resultados 104

4.5.4 Resumo das Entrevistas 105

5 ESTUDO DE CASO

5.1 CRITÉRIOS DE ELEGIBILIDADE DO SEGMENTO FERROVIÁRIO A

ESTUDAR 106

5.2 SEGMENTOS FERROVIÁRIOS ELEGÍVEIS PARA ESTUDO 111

5.3 SELEÇÃO DO SEGMENTO A ESTUDAR 116

5.4 NOTAS ADICIONAIS SOBRE O CORREDOR CORUMBÁ – SANTOS 121

5.5 FLUXOS RODOVIÁRIOS E FERROVIÁRIOS NA ÁREA DE

ABRANGÊNCIA DO CORREDOR ESCOLHIDO 123

5.6 ESTIMATIVA DOS NOVOS FLUXOS FERROVIÁRIOS PASSÍVEIS DE

CAPTAÇÃO PELOS NOVOS OPERADORES FERROVIÁRIOS 124

5.7 ESTIMATIVA DOS CUSTOS DA OPERAÇÃO FERROVIÁRIA

SEGREGADA 126

5.7.1 Premissas Básicas 126

5.7.2 Aquisição de Material Rodante 128

5.7.3 Manutenção do Material Rodante 131

5.7.4 Combustível e Lubrificantes 132

5.7.5 Pessoal Operativo 132

5.7.6 Administração 133

5.7.7 Trackright 133

5.8 ESTIMATIVA DAS RECEITAS 134

5.8.1 Receitas de Fretes 134

viii

5.8.2 Deduções da Receita 134

5.8.3 Depreciação 135

5.8.4 Contribuição Social sobre o Lucro 136

5.8.5 Imposto de Renda 136

5.8.6 Lucro Líquido 137

5.9 AVALIAÇÃO FINANCEIRA 137

5.9.1 Questões Básicas 137

5.9.2 Figuras de Mérito - Caso Básico 139

5.9.3 Figuras de Mérito – Análise de Sensibilidade 139

5.9.4 Conclusões da Avaliação Financeira do Estudo de Caso 141

5.10 AVALIAÇÃO ECONÔMICA 141

5.10.1 Preliminares 141

5.10.2 Fluxo de Caixa e Figuras de Mérito 143

5.10.3 Conclusões da Avaliação Financeira do Estudo de Caso 143

6. SUGESTÕES PARA IMPLANTAÇÃO DA SEGREGAÇÃO DA

INFRA-ESTRUTURA NO BRASIL

6.1 ASPECTOS LEGAIS A CONSIDERAR 144

6.1.1 Preliminares 144

6.1.2 Embasamento Legal Segregação da Infra-Estrutura do Ponto

de Vista do Poder Concedente 145

6.1.3 Embasamento Legal Segregação da Infra-Estrutura do Ponto

de Vista do Concessionário 149

6.1.4 Nota sobre as Parcerias Público-Privadas 151

6.2 ARRANJOS INSTITUCIONAIS SUGERIDOS 152

6.2.1 Linhas Existentes e Concedidas 153

6.2.2 Contornos e Variantes em Linhas Existentes e Concedidas 155

6.2.3 Novas Linhas 159

6.3 SUGESTÕES PARA TARIFAÇÃO DE VIAS SEGREGADAS 162

6.3.1 Preliminares 162

6.3.2 Aspectos Conceituais 163

6.3.3 Práticas de Tarifação da Infra-Estrutura 168

6.3.4 Proposta para Piso Tarifário no Brasil 170

ix

6.3.5 Proposta para Teto Tarifário no Brasil 172

6.3.6 Sugestão para Tarifas Intermediárias no Brasil 175

6.4 SUGESTÕES DE CONDICIONANTES DE ACESSO 177

6.4.1 Preliminares 177

6.4.2 Licença do Gestor e do Operador 178

6.4.3 Certificação em Segurança Operacional 178

6.4.4 Certificação de Compatibilidade 179

6.4.5 Acordos Operacionais 179

6.4.6 Práticas Não-Discriminatórias 179

6.4.7 Apuração e Responsabilização de Acidentes 180

7 CONCLUSÕES E RECOMENDAÇÕES

7.1 CONCLUSÕES 185

7.2 RECOMENDAÇÕES 189

7.3 SUGESTÕES PARA FUTUROS TRABALHOS 191

REFERÊNCIAS BIBLIOGRÁFICAS 192

x

ÍNDICE DE FIGURAS

Figura 1: Distribuição da malha ferroviária mundial

Figura 2: Evolução da rede ferroviária canadense

Figura 3: Mapa das concessões de terras a ferrovias nos EUA

Figura 4: Evolução da malha ferroviária norte-americana

Figura 5: Distribuição modal nos EUA ao longo do tempo

Figura 6: Distribuição modal na Suécia ao longo do tempo

Figura 7: Evolução da quilometragem e do lançamento de trilhos na Grã-Bretanha

Figura 8: Participação da ferrovia na matriz dos transportes no Japão

Figura 9: Malha ferroviária australiana

Figura 10: Evolução da taxa de cobertura (%)

Figura 11: Investimentos federais 1960 – 1990

Figura 12: Coeficiente de exploração da RFFSA

Figura 13: Proprietários das ferrovias locais e regionais nos EUA

Figura 14: Espectro crescente da participação privada no setor ferroviário

Figura 15: Evolução da produção de transporte na América Latina (tonelada útil x km)

Figura 16: Arranjo institucional resultante da segregação da infra-estrutura ferroviária

Figura 17: Índice de liberalização ferroviário

Figura 18: Excedentes do produtor e do consumidor

Figura 19: Eficiência alocativa

Figura 20: Ineficiência alocativa do monopólio

Figura 21: Modelo de comprador único no setor elétrico

Figura 22: Modelo de competição do atacado no setor elétrico

Figura 23: Arranjo institucional do sistema de gás natural

Figura 24: Arranjo institucional no sistema saneamento

Figura 25: Resultados da enquete no sítio da Revista Ferroviária

Figura 26: Evolução da distância média de transporte

Figura 27: Delimitação das áreas de abrangência do corredor ferroviário

Figura 28: Diagrama unifilar da demanda ferroviária

Figura 29: Exemplo de vagão hopper fechado para cargas a granel

Figura 30: Exemplo de vagão plataforma para contêineres

Figura 31: Exemplo de vagão tanque para óleo de soja

xi

Figura 32: Locomotivas estocadas para venda nos EUA

Figura 33: Arranjo de segregação no caso de vias já concedidas

Figura 34: Arranjo de segregação no caso variantes e contornos da malha concedida

Figura 35: Divisão dos investimentos em Carajás

Figura 36: Arranjo de segregação no caso novas linhas

Figura 37: Arranjo para apuração de acidentes

Figura 38: Arranjo para responsabilização por acidentes

xii

ÍNDICE DAS TABELAS

Tabela 1: Quadro-resumo das concessões de terra a ferrovias nos EUA em 1872

Tabela 2: Avaliação financeira dos empreendimentos ferroviários (ex post)

Tabela 3: Avaliação econômica dos empreendimentos ferroviários (ex post)

Tabela 4: Tarifação da infra-estrutura ferroviária sueca

Tabela 5: Arranjo institucional australiano em 1992

Tabela 6: Arranjo institucional australiano em 2005

Tabela 7: Quadro concessional das ferrovias de carga argentinas

Tabela 8: Critérios de pontagem no processo de concessionamento argentino

Tabela 9: Fases do desenvolvimento ferroviário brasileiro

Tabela 10: Direitos e deveres dos concessionários pela Lei 641

Tabela 11: Principais avanços introduzidos pelas legislações de 1873/74

Tabela 12: Titularidade e gestão operacional das ferrovias no período 1889 – 1930

Tabela 13: Empréstimos externos do Brasil em 1928

Tabela 14: Situação institucional e empresarial das ferrovias brasileiras em 1926

Tabela 15: Expansão física do modo rodoviário

Tabela 16: Quadro-resumo do processo concessional brasileiro

Tabela 17: Causas básicas do declínio ferroviário

Tabela 18: Arranjos institucionais dos operadores ferroviários

Tabela 19: Fusões e aquisições ferroviárias recentes na área do NAFTA

Tabela 20: Panorama das ferrovias locais e regionais nos EUA

Tabela 21: Privatizações ferroviárias na América Latina

Tabela 22: Evolução da produção de transporte no Brasil (tonelada útil x km)

Tabela 23: Privatizações ferroviárias na África

Tabela 24: Privatizações ferroviárias na Ásia

Tabela 25: Custos incidentes sobre uma infra-estrutura de transporte

Tabela 26: Gestores da infra-estrutura ferroviária na CE

Tabela 27: Modelagem prevista para o unbundling no Brasil

Tabela 28: Estimativa da capacidade operativa de ferrovias

Tabela 29: Elegibilidade de segmento ferroviário para estudo de caso

Tabela 30: Momento bruto de transporte anual (tkb)

Tabela 31: Fluxo de caixa do estudo - caso básico

Tabela 32: Análise de sensibilidade

xiii

Tabela 33: Ativos da infra-estrutura ferroviária

1

1 INTRODUÇÃO

1.1 CONSIDERAÇÕES INICIAIS

O transporte sobre trilhos, iniciado no século XVII em minas de carvão

subterrâneas da Inglaterra, expandiu-se para a superfície no início do século XIX,

amparado tecnologicamente na Revolução Industrial inglesa, por sua vez alavancada pelas

grandes reservas de carvão mineral, minério de ferro, abundância de mão-de-obra barata e

expressivo mercado consumidor desse país.

No final do século XIX e início do século XX a ferrovia exerceu o monopólio

absoluto sobre os transportes terrestres, fato que pode ser ilustrado pelo sentido

etimológico do termo via permanente ferroviária, até hoje empregado para designar o conjunto

dos elementos que constituem a estrada por onde circularão os veículos ferroviários

(trilhos, dormentes, lastro, sublastro, obras de terra, obras-de-arte especiais e obras-de-arte

correntes). Nesse contexto, a ferrovia era um meio de transporte permanentemente aberto ao

tráfego, enquanto que as rodovias, ou mais apropriadamente caminhos carroçáveis àquela

época, eram freqüentemente intransitáveis em períodos de chuvas, neves, degelo etc., o que

portanto reforça o caráter monopolista antes citado.

Com o advento do transporte rodoviário, e sobretudo após a Primeira Grande

Guerra, o transporte ferroviário observou um lento porém constante processo de declínio,

em quase todo o mundo, com a exceção dos países ditos socialistas, onde as forças de

mercado eram contidas por rígidas e autocráticas políticas públicas, tendo como agentes

empresas do Estado. Com a derrocada da opção socialista, no final do século XX, também

nesses países observam-se perdas dos mercados ferroviários para seus competidores.

De uma maneira geral, a maioria das ferrovias teve sua origem privada. Sua crise,

gerada pelas perdas de mercado no século XX, obrigou a intervenções governamentais

diversas, num primeiro momento traduzidas pela estatização de empresas, que

posteriormente foram agrupadas em malhas regionais ou mesmo numa única empresa

nacional estatal. Outros movimentos regulatórios e de reestruturação organizacional e

institucional foram postos em prática para fortalecer a ferrovia, como adiante explicitado.

Alguns resultados dessas medidas já podem ser mensurados, como a desregulamentação do

transporte ferroviário nos EUA, através do Stagger´s Act de 1980, que propiciou seu

revigoramento, enquanto que outros ainda dependem de um período de maturação.

2

No caso brasileiro, todos os cerca de 9.500 km de ferrovias legados pelo Segundo

Império à República foram empreendimentos que começaram privados, estimulados

grandemente pelos institutos da garantia de juros e da subvenção quilométrica. Na

República Velha, as ferrovias foram pouco a pouco foram sendo absorvidas pela União e

pelo Estado de São Paulo, em função de déficits financeiros crescentes. Em 1957, as

ferrovias federais foram consolidadas numa única empresa: a Rede Ferroviária Federal S.A.

– RFFSA; o mesmo ocorrendo com as ferrovias paulistas em 1972, aglutinadas na empresa

Ferrovia Paulista S.A. – Fepasa. Em 1996, exaurida a capacidade do poder público de

financiar tanto o gasto de custeio como o de capital dessas empresas, iniciou-se o processo

de concessionamento à iniciativa privada, concluído em 1999 com a federalização seguida

de privatização da Fepasa.

Decorridos cerca de dez anos do início do processo de concessionamento das ferrovias ao setor privado, observa-se que o modelo ferroviário brasileiro, hoje sob a égide da iniciativa privada, inclusive com algumas concentrações acionárias perigosas, tem apresentado alguns impasses de difícil solução. Como salienta Resende (2005), o principal deles recai sobre a expectativa de investimentos na direção de equipamentos e redes capazes de transportar produtos de maior valor agregado e peso bruto menor, submetidos a processos de beneficiamento ou industrialização. As operações atuais estão excessivamente concentradas em granéis sólidos, com forte ênfase no minério de ferro. E tais operações não garantem alternativas ferroviárias para quem precisa reduzir o custo do transporte ou acessar mercados e portos de interesse.

Cálculos feitos pelo autor mostram que a produção do transporte ferroviário brasileiro, no período 1998 – 2006, expressa em momentos de transporte (toneladas x km úteis – tku), cresceu de maneira expressiva, com acréscimo de cerca de 45% no período em questão. Contudo, 80% desse acréscimo derivam do incremento do transporte do complexo minério de ferro (minério bruto e pelotas – 70%) e do complexo soja (grãos e farelo – 10%), onde a ferrovia já era monopolista ou detentora de expressiva fatia desse mercado de transporte na fase pré-privatização.

Isso significa que no período pós-privatização o transporte ferroviário, com

algumas exceções como no caso da operadora ALL (Garrido, 2006), concentrou suas ações

nos denominados corredores de exportação, por onde fluem os grandes volumes de

minério de ferro e soja, em detrimento de outras rotas e mercadorias, fazendo com que a

participação das ferrovias na matriz de transporte continue muito baixa, da ordem de 21%

(CNT, 2005), considerada como unidade de medição o momento de transporte (tonelada

útil x quilômetro).

3

1.2 O PROBLEMA

A excessiva concentração do transporte ferroviário brasileiro em um reduzido

leque de produtos e rotas, embora reforce o típico papel de uma ferrovia – grandes

volumes a grandes distâncias – traz consigo pelo menos dois relevantes aspectos negativos

para a sociedade, quais sejam:

• a ausência de oferta de transporte ferroviário para expressivo contingente de

mercadorias, que dessa maneira praticamente só podem ser escoadas pelo modo

rodoviário, cujos custos logísticos, para um amplo conjunto de produtos (excluído o

minério de ferro dado o caráter do monopolista da ferrovia em relação ao transporte

do mesmo), são em média 25% superiores aos do modo ferroviário (Banco Mundial,

1997);

• o abandono e a subtilização de parte da malha ferroviária brasileira, sendo que no

primeiro caso Toller-Gomes (2003) afirma que cerca de 30% das linhas já não teriam

mais tráfego, algo corroborado por Pereira (2006), que atesta estarem inoperantes

atualmente 10.000 km de ferrovias.

Esse panorama, por seu turno, deriva de um conjunto de situações endógenas e

exógenas, a seguir exemplificado.

Em primeiro lugar, o transporte ferroviário brasileiro, nas últimas décadas, esteve

atrelado em grande medida ao setor siderúrgico, como mostrado no Capítulo 2, adiante

mostrado. Portanto, a expansão do transporte ferroviário, nesse segmento, segue uma

tendência histórica, acelerada ainda pela desvalorização do real e pelo aumento do consumo

de minério de ferro pela China, no período pós-privatização.

Em segundo lugar, a evidente necessidade de pronto retorno do investimento por

parte das concessionárias privadas. Nesse sentido, a operação com trens unitários de

granéis, de menor complexidade e passível de substanciais economias de escala, é a que

produz resultados mais rápidos.

Em terceiro lugar, o sistema ferroviário brasileiro é marcado por graves

impedâncias estruturais, como a ilha de bitola larga no Sudeste rodeada de sistemas de bitola

métrica ao Norte e ao Sul, além do concessionamento à iniciativa privada segundo regiões

geográficas, fatos que estimulam o transporte intramuros e diminuem a distância média de

transporte, tornando a ferrovia menos competitiva ante o caminhão. A título comparativo

4

apenas, verifica-se que no Brasil a distância média de transporte é atualmente de 550 km

(sem variação no período de pós-privatização), contra 1.250 km nos EUA (AAR, 2005).

Isso tudo mostra que o sistema ferroviário brasileiro, embora revigorado pelo

processo de reestruturação via privatização, tem como problemas básicos a concentração

de fluxos em poucas commodities e rotas, acarretando a significativa inexistência de oferta de

transporte mais barato para produtos que não o minério de ferro e soja, e a conseqüente

subtilização ou abandono de vários segmentos da malha.

O que está em jogo é, portanto, conferir-se um uso mais eficiente ao sistema

ferroviário, que aliás não é uma questão única do Brasil.

Nos EUA, a despeito da pujança das suas ferrovias, diversas medidas

reestruturadoras foram implementadas para aumentar sua eficiência na segunda metade

século XX, variando desde a intervenção estatal no setor privado na década de 70,

passando pela total eliminação do transporte de passageiros de média e longa distâncias a

cargo setor privado, pela desregulamentação na década de 80 e chegando às mega-fusões da

década de 90. Isso porque se estava diante de num cenário onde não se construía um único

segmento de ferrovias há décadas e mais de 150.000 km de linhas tinham sido erradicadas

desde o pico de 1916 (AAR, 2005).

Na Europa Ocidental, a necessidade de se conferir maior eficiência às ferrovias

passou a ser uma questão de sobrevivência desse modo de transporte. De fato, a

participação modal das ferrovias no transporte de passageiros (média e longa distâncias)

passou de 10,9% para 6,2%, no período 1970 -1994 (CE, 1996). No caso das ferrovias de

carga, a situação ainda é mais dramática, com a participação da ferrovia despencando de

21,1% para 8,4%, no período 1970 - 1998 (CE, 2001).

A situação européia, em especial a das ferrovias de carga, chegou a tal ponto que

no Livro Branco sobre Transportes na Comunidade Européia é dito que:

O declínio da participação modal da ferrovia, no período 1970-1994, se deu

num cenário onde a expansão do transporte de passageiros foi de 40% e a do

transporte de cargas de 30%. Dessa maneira, não se exclui a possibilidade de

novas quedas nessa participação, significando a real possibilidade do transporte

ferroviário vir a desaparecer de vários e expressivos segmentos do transporte de

mercadorias (CE, 1996).

Como parte do processo de soerguimento de suas ferrovias, as autoridades

governamentais européias tornaram compulsória, para os países-membro da CE, a

segregação da infra-estrutura ferroviária, como adiante detalhado.

5

Verifica-se, dessa maneira, que em diversos países do mundo a problemática

ferroviária tem gerado uma incessante busca pela maior eficiência desse modo de

transporte. O caso brasileiro, dadas suas peculiaridades, apresenta, como já dito, como

ineficiência básica o abandono de significativa parte da malha ferroviária existente e a

concentração do tráfego em algumas mercadorias e rotas preferenciais, com a ausência de

oferta de opção de transporte mais barata a inúmeros segmentos do mercado de fretes.

Será esse o problema a tratar neste trabalho acadêmico, à luz das experiências

reestruturadoras implantadas em outros países.

1.3 RELEVÂNCIA DO ASSUNTO

No subitem anterior definiu-se como problema a tratar a limitação da oferta de

transporte ferroviário de carga no Brasil, e, portanto a impossibilidade de se ter fretes mais

baratos para a carga geral, fruto da concentração dos esforços das operadoras em poucos

fluxos e rotas e do abandono de 30% da malha existente.

A relevância do assunto está, portanto, intimamente, de um lado, ao denominado

“custo Brasil”, que majora o custo final das mercadorias, dadas as ineficiências diversas em

seus custos logísticos.

Em termos financeiros, pode-se estimar, de um lado, o uso ineficaz de ativos no

valor de U$ 10 bilhões, representados pela porção da malha ferroviária não mais utilizada

pelos atuais concessionários, considerando-se um total de linhas inoperantes de 10.000 km,

valoradas à razão de U$ 1 milhão por quilômetro.

De outro lado, uma maior participação da ferrovia no mercado de fretes poderia

propiciar reduções no valor dos fretes. Para cada ponto porcentual de aumento das

ferrovias na matriz de transportes de carga, capturado ao modo rodoviário, ter-se-ia uma

economia de R$ 100 milhões anuais em fretes, cálculo esse que teve como base:

valor anual de produção de transporte de 795 bilhões de tku (CNT, 2005);

produto médio ferroviário de R$ 36,4 por mil tku (CEL, 2005);

valor médio da redução do frete ferroviário em relação ao rodoviário de 25% (Banco

Mundial, 1997).

Evidentemente, ao valor de economia em fretes poderiam ser adicionadas as

externalidades positivas do modo ferroviário frente ao modo rodoviário, tais como redução

de acidentes, redução do consumo de combustível e redução do custo operacional de

6

manutenção de rodovias (menor desgaste do pavimento), o que realça a relevância do uso

mais eficiente das ferrovias, e, por conseguinte, deste trabalho.

1.4 OBJETIVO DO ESTUDO

Nos subitens anteriores foram caracterizados, em essência, alguns aspectos

relevantes da problemática ferroviária brasileira e a relevância de medidas que visem sua

mitigação.

Dessa forma o presente trabalho tem como objetivo o estudo de medidas

reestruturadoras capazes de potencializar o uso da malha ferroviária existente, como forma

de ampliar a oferta de transporte ferroviário, na solução do problema de melhor utilização

ao patrimônio público e redução do denominado custo Brasil através de fretes mais baratos.

O escopo do trabalho trata exclusivamente do transporte ferroviário de carga, de

grande interesse ao desenvolvimento nacional, tendo em vista o caráter marginal do

transporte ferroviário de passageiros de média e longa distâncias no Brasil.

Nesse sentido, este trabalho visa estudar a aplicabilidade de uma das mais

promissoras e revolucionárias medidas reestruturadoras do setor ferroviário: o livre acesso

à infra-estrutura ferroviária, tornado compulsório na Europa Ocidental, Austrália e Nova

Zelândia, ao final do século XX, denominado na literatura estrangeira por unbundling.

Por esse mecanismo, implanta-se a competição intratrilhos, estabelecem-se

competências de operadores em certos nichos de mercado e cria-se maior dinâmica

operacional, o que deve ser confrontado com a perda de coordenação e de eventuais

economias de escala, típicas de empresas ferroviárias verticalizadas.

Dados os condicionantes jurídicos que regem as atuais concessões ferroviárias,

pretende-se verificar as possibilidades da segregação da infra-estrutura em situações

específicas, de forma voluntária, pelo convencimento técnico e econômico de suas

vantagens junto às operadoras, procurando-se reduzir conflitos que certamente adviriam de

reformulações abruptas nos contratos de concessão.

7

1.5 JUSTIFICATIVA

Muito embora alguns aspectos que justificam o estudo estejam disseminados nos

tópicos anteriores, faz-se necessário frisar que o estudo do unbundling em segmentos

selecionados da malha ferroviária brasileira tem como fato gerador a necessidade de se

conferir maior eficiência, eficácia e efetividade a esse modo de transporte, algo que o

processo de privatização, de per si, não mostra evidências de poder superar quando não

estão em jogo grandes fluxos de granéis para a exportação.

Mais ainda, deve-se destacar o fato que diversos serviços públicos, operando sob a

forma de redes, já adotam o princípio do unbundling, como telecomunicações e energia,

onde a infra-estrutura física, em muitos casos, é partilhada por diversos operadores.

Portanto a extensão desse conceito à área ferroviária segue uma tendência mundial, não

sendo portanto fruto de nenhum modismo ou atividade prospectiva ou exploratória

apenas.

Destarte, espera-se que esse trabalho, caracterizada sua positividade, possa

motivar ferrovias, órgãos reguladores, transportadores de carga em geral e outros atores a

aumentar o transporte de carga sobre trilhos no País, em fluxos e corredores que não

necessariamente os de exportação, reduzindo as chances de apagões logísticos e minorando

o custo Brasil.

Ademais, é importante observar que o tema da segregação da infra-estrutura

ferroviária é novidade no meio acadêmico nacional, de sorte que as contribuições aportadas

por este trabalho certamente estarão grafadas com a marca da originalidade e poderão

embasar futuras teses e dissertações na área do transporte de carga sobre trilhos.

1.6 METODOLOGIA DE TRABALHO

A metodologia de trabalho desenvolvida envolve:

• uma retrospectiva do processo de declínio da ferrovia ante os modos de transporte

competidores;

• uma revisão das principais medidas reestruturadoras adotadas mundialmente para

reversão ou minoração do declínio antes citado, em especial o unbundling;

• elaboração de pesquisa de opinião sobre o unbundling;

8

• entrevistas qualificadas sobre a adequação dessa medida reestruturadora com

autoridades, especialistas e clientes da área de transporte de carga, em especial o

ferroviário;

• estudo e simulação de caso de segmento ferroviário com livre acesso;

• modelagem do setor ferroviário para segregação da infra-estrutura.

9

2 DESENVOLVIMENTO FERROVIÁRIO NO BRASIL E NO EXTERIOR

2.1 DIFERENTES FASES

O transporte guiado em superfície, que originou o modo ferroviário, vem do

tempo dos romanos, tendo sido encontrados vestígios de sulcos em blocos de calcário,

formando trilhas para as rodas de carroças com tração animal, usadas na exploração de

jazidas de material rochoso (Setti, 2000).

O uso de trilhos de madeira como superfície de rolamento, associado a vagonetes

com rodas flangeadas, remonta ao século XVI, na Alemanha, como facilitador da

movimentação de carvão extraído de minas subterrâneas a curtas distâncias, em geral rumo

a canais ou rios navegáveis, fazendo-se uso da tração animal. Essa prática foi rapidamente

assimilada pela Grã-Bretanha, que não só a implementou em suas vastas províncias

carboníferas, como a estendeu, no início do século XVII, ao transporte de produtos em

geral, como foi o caso, por exemplo, da ligação entre Strelley e Wollanton, na região de

Nottingham.

Ainda com base em Setti (2000), tem-se que em 1776, em minas de carvão de

Shropshire, na Inglaterra, os trilhos de madeira são substituídos por trilhos de ferro, de

maior durabilidade, cunhando-se então o termo ferrovia. Já no século XIX, em 1801, o

governo inglês autoriza o início da operação na Surrey Iron Railway, ligando Wandsworth a

Croyden, com tração animal. Essa tração é substituída pela mecânica quando da abertura ao

tráfego em 1825 da Stockton e Darlington Railway, Inglaterra, onde foi empregada uma

locomotiva a vapor com razoáveis condições de tração e aderência, projetada por George

Stephenson, um engenheiro de minas, especialidade precursora de engenharia ferroviária.

Após as primeiras experiências na Inglaterra, a ferrovia se expande de forma

notável pelos quatro continentes, sobretudo na segunda metade do século XIX e no início

do século XX. Segundo Encyclopaedia Britannica (2006), o auge da expansão ferroviária,

em termos de extensão, ocorre em 1917, com a existência de cerca de 1.600.000 km de

linhas implantadas em todo o mundo, das quais 30% situadas na América do Norte.

Observe-se, por oportuno, que esse pico é fortemente influenciado pelo ápice da

implantação ferroviária nos EUA, ocorrido em 1916, ocasião em que esse país dispunha de

uma malha de 254.000 milhas (406.400 km), conforme levantamento de Hallberg (2004).

10

Atualmente, segundo UIC (2004), a extensão das ferrovias é pouco superior a um

milhão de quilômetros, abrangendo cerca de 120 países. Como mostrado na figura 1, as

cinco grandes malhas de EUA, Canadá, Comunidade de Estados Independentes – CIS

(antiga União Soviética), Índia e China respondem por 53% da extensão total. Essas

mesmas malhas, contudo, representam 90% da produção de transporte (tku). A América

Latina ocupa uma modesta posição nesse contexto, com 10% da extensão e pouco mais de

1% da produção de transporte.

Comparada ao pico do início do século XIX, a rede ferroviária mundial apresenta

uma retração de algo no entorno de 30%, mostrando que a redução das vias férreas não é,

em absoluto, um problema de uns poucos países como o Brasil, por exemplo, mas algo de

caráter abrangente.

Fontes: UIC (2004) e Banco Mundial (1993).

Figura 1: Distribuição da malha ferroviária mundial

Há certo consenso na delimitação das fases do desenvolvimento ferroviário, a

saber: expansão, declínio e reestruturação. Essas fases, muito embora existam diferenças

temporais em suas ocorrências, são verificadas na maioria dos países, e estão diretamente

relacionadas à expansão do rodoviarismo.

Nos itens que se seguem será detalhada a evolução do desenvolvimento

ferroviário em países e regiões selecionados de cinco dos seis continentes do globo

terrestre, já que a Antártica não possui sistema ferroviário.

11

Julga-se que o conhecimento dessa evolução, em especial os processos de

reestruturação, seja de fundamental importância para o embasamento e proposituras deste

trabalho acadêmico.

2.2 DETALHAMENTO DA EVOLUÇÃO

2.2.1 América do Norte

2.2.1.1 Canadá

A origem das ferrovias canadenses se dá com a abertura ao tráfego da Champlain

and St. Lawrence Railroad em 1836. Outros empreendimentos se sucedem, alguns

alavancados pelo instituto da garantia de juros, como relatado por Benévolo (1953), que,

além do Canadá, informa da existência desse mecanismo de financiamento na implantação

de diversos sistemas ferroviários, em países como Índia, Suécia, Itália (Lucca – Pistóia),

EUA, Peru, França, Rússia, Holanda e Dinamarca, com os juros sobre o capital variando

de 4% a 6%. No Brasil, como será adiante visto, a garantia de juros foi largamente utilizada

no Segundo Império com elemento indutor da expansão ferroviária.

No entanto, a expansão das vias férreas canadenses, no seu início, contou com

outro e mais importante estímulo: a concessão de terras, de modo que estas (Crownest,

2004):

• servissem de lastro para empréstimos a serem contraídos pelas ferrovias privadas no

mercado financeiro;

• propiciassem receita para as ferrovias, através da venda de lotes a futuros fazendeiros;

• induzissem tráfego às ferrovias, pela geração de atividade econômica nas terras lindeiras

ao traçado;

• suprissem as ferrovias de madeira para pontes e dormentação.

Curiosamente, o processo de concessão de terras às ferrovias no Canadá teve

origem em 1871, ano em que essa prática foi encerrada nos EUA. Esse fato, no entanto,

tem por detrás de si uma importante constatação: a de que, mesmo sabedor da resistência a

esse mecanismo de financiamento nos EUA, o Canadá optou pela sua implementação,

mostrando a relatividade das óticas de avaliação.

De fato, a formação do Canadá, como país, tem como um de seus marcos a união,

sob forma confederativa, das províncias daquela colônia britânica em 1867 (Quebec,

12

Ontario, New Brunswick, Nova Scotia e Northwest Territories, com a adesão de Manitoba

em 1870). Nessa união inicial, no entanto, não figurou a importante província da Colúmbia

Britânica, que só veio a fazê-lo em 1871, porém com um condicionante: a construção, pelo

governo confederativo, de uma ferrovia transcontinental interligando as províncias do

Leste ao Oeste canadenses num prazo de 10 anos, atravessando as montanhas Rochosas e

a cordilheira de Cascade, um formidável desafio para uma nação de apenas quatro milhões

de habitantes àquela época. Essa ferrovia, a Canadian Pacific Railway, se tornaria mais tarde

numa das mais importantes ferrovias do continente americano, situação que prevalece até

os dias de hoje.

Além da Canadian Pacific, a política de concessão de terras, pelos governos

confederativo e provinciais do Canadá, se estendeu a diversos outros empreendimentos

ferroviários, ditos colonizadores, totalizando cerca de 16 milhões de hectares ou 160.000

km2, equivalendo, por exemplo, à extensão territorial dos estados do Amapá (153.000 km2)

ou Ceará (149.000 km2).

A política de concessão de terras canadense, embora baseada nos procedimentos

empregados nos EUA, difere destes em dois pontos fundamentais: a elasticidade e legalidade

(Hedges, 1934). Em termos elasticidade pode-se dizer que a distribuição de terras nos EUA

obedeceu a critérios mais inelásticos, com a distribuição de terras para ferrovias

obedecendo a rígidos critérios geométricos (determinada extensão ao longo do eixo das

vias), enquanto no Canadá a legislação introduziu o conceito de fit for settlement, no sentido

de que as terras concedidas deveriam ser propícias à colonização. Em termos de legalidade

nota-se que, enquanto no congresso dos EUA se discutiu amplamente a questão se o

congresso possuía ou não atribuição para conceder terras a ferrovias privadas, no Canadá

essa questão mostrou-se de certa forma consensual, muito embora os processos de

concessionamento de terras nesse último país tenham sido marcados por fortes embates

políticos, porém sob o enfoque da oportunidade do tema e não de sua legalidade.

Tendo atingido seu principal objetivo, que foi a construção de algumas ferrovias

pioneiras, essa política canadense foi descontinuada cerca de duas décadas e meia após seu

início. Isso porque a colonização das terras lindeiras não estava acontecendo no ritmo

esperado, não havia mercado para aquisição de terras em novos empreendimentos

ferroviários após a construção da Canadian Pacific Railway e também porque a opinião

pública considerava que as ferrovias (então monopolistas) estavam sendo demasiadamente

privilegiadas.

13

As ambições capitalistas e a necessidade de colonização do país, combinadas com

crença de que as ferrovias eram eficazes agentes deste último processo, fizeram com que os

governos geral e provincial concedessem terras a diversas ferrovias, ditas colonizadoras.

Espelhadas no sucesso ferroviário norte-americano e no exemplo da CPR, uma febre de

organização de ferrovias colonizadoras se instalou no Canadá, existindo estimativas da

organização de 500 empresas, das quais menos de 100 realmente operaram. Contudo, a

falta de planejamento, o excesso de otimismo, a preferência dos imigrantes europeus pelos

EUA e interesses comerciais dos empreendedores apenas na aquisição de terras a preços

subsidiados foram alguns dos principais motivos que levaram muitas dessas ferrovias à

bancarrota.

Ainda segundo Hedges (1934), essas ferrovias, diferentemente do caso da CPR,

considerado um empreendimento de integração nacional, foram freqüentemente exemplos

de quebra de contrato e de abusos na política de concessão de terras. Muitas dessas

ferrovias, tal como no Brasil, foram concebidas mais para usufruir das benesses

governamentais do que da exploração ferroviária propriamente dita, a ponto da imprensa

canadense da época considerar que as concessões feitas à CPR representaram o melhor

dessa política, e as concessões feitas às ferrovias colonizadoras o seu pior.

Seja como for, as pequenas ferrovias foram sendo absorvidas pelas maiores, e

parte delas, em absoluta insolvência, foram incorporadas à Canadian National, uma

empresa estatal criada em 1918, que mais tarde se tornaria a maior empresa ferroviária do

país.

A malha ferroviária canadense estava consolidada por volta de 1920 (Goodmans,

2001), época em que a infra-estrutura rodoviária era extremamente limitada e as ferrovias

eram o modo de transporte dominante, compreendendo uma extensão de

aproximadamente 39.000 km.

Dessa data até a década de 80 (século XX), houve um pequeno decréscimo nessa

quilometragem, chegando-se a 36.500km em 1989. Enfrentando intensa competição com

outros modos de transporte e amparadas em novas bases regulatórias, em especial o

Canadian Transportation Act, de 1987, as ferrovias canadenses puseram em prática

inúmeras iniciativas objetivando tornar seu transporte mais competitivo, dentre as quais a

venda ou o abandono de segmentos antieconômicos, algo não permitido pela legislação

anterior. No período 1989-2004, isso significou a redução de 6.000 km na rede ferroviária

desse país, como ilustrado na figura 2.

14

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Extensão (km

)

Fontes: US Census Bureau (2006) e Statistics Canadá (2006).

Figura 2: Evolução recente da malha ferroviária canadense

O final do século XX também é marcado pela privatização da maior ferrovia

canadense: a Canadian National - CN, ocorrida em 1995. Em paralelo, acontece também

nesse período a aquisição de ferrovias norte-americanas pelas duas grandes ferrovias

canadenses:

• aquisição da Illinois Central pela Canadian National;

• compra da Soo Line Railroad Company e da Delaware and Hudson Railway Company

pela Canadian Pacific.

Atualmente o Canadá dispõe de duas grandes ferrovias e mais de 50 ferrovias

regionais e linhas curtas (shortlines), que transportam 290 milhões de toneladas anualmente,

90% das quais através das grandes ferrovias. A participação das ferrovias na matriz de

transportes domésticos de carga é mostrada na figura 3, podendo-se observar o predomínio

do modo rodoviário, mesmo tendo como concorrentes duas das ferrovias tidas como as

mais eficientes do mundo (Apedaile, 2003).

Fonte: Apedaile (2003).

15

Figura 3: Distribuição modal do transporte de carga doméstico no Canadá 2.2.1.2 Estados Unidos

A primeira ferrovia a operar sob bases comerciais nos EUA pertencia à empresa

de navegação Delaware and Hudson Canal Company’s, em 1829, através da circulação da

locomotiva a vapor Stourbridge Lion e alguns vagões de madeira importados da Inglaterra,

logo após, portanto, o início do desenvolvimento ferroviário nesse país (1825).

O setor ferroviário norte-americano experimentou um notável crescimento desde

então, algo que pode ser facilmente entendido pelo fato de que, em 1850, esse país possuía

cerca de 15.000 km de linhas, o equivalente à soma das extensões das estradas de ferro de

todo o resto do mundo (Hallberg, 2004).

Outro fato que demonstra o poder das ferrovias norte-americanas foi o

estabelecimento, em 1883, de cinco fusos horários naquele país, objetivando sistematizar os

horários dos trens, prática que se manteve até os dias de hoje (Stover, 1970).

A malha ferroviária norte-americana, tal como a canadense, teve grande impulso

com a política de concessão de terras, motivada pela abundância de terras naquele país. Em

1790, passados 14 anos da proclamação da independência, a jovem nação norte-americana

já possuía 2,3 milhões de km2, valor que posteriormente passou para 9,3 milhões de km2,

como resultado, entre outras, das aquisições da Louisiana , Alasca e Havaí, e da conquista

de territórios antes controlados pelo México.

A disponibilidade de grande extensão de terras despovoadas e a possibilidade de

sua cessão foram, desde a época colonial, vistas como para atrativo para vinda de

imigrantes. No início, as terras eram cedidas aqueles que por conta própria chegassem à

América. Com a independência, os EUA realizaram um extraordinário levantamento

topográfico das terras, pelo Land Ordinance Act de 1785. Por essa lei, iniciou-se o

processo de subdivisão do território em grandes quadrados, denominados townships,

contendo cada um uma área de 36 milhas quadradas, isto é, 93,2 km2. Cada township, por

seu turno, era subdivido em 36 seções, de uma milha quadrada cada - 2,6 km2 (Houghton

Mifflin, 2004).

Em 1830, o governo americano passou a conceder terras como mecanismo de

financiamento para obras públicas, sendo certas quantidades de terras repassadas

gratuitamente para posterior revenda por parte de empreendedores de canais e de rodovias

16

(pedagiadas ou não). Estimativas de Stover (1970) dão conta que, por volta de 1850, cerca

de 30.000 km2 haviam sido cedidos aos empreendedores antes citados.

Era natural, portanto, que as ferrovias também se habilitassem a esse benefício.

Assim, em 1848 houve a aprovação pelo congresso da cessão não-onerosa de terras para as

ferrovias do Grupo Granger: Illinois Central e a Mobile & Ohio Railroad, com a

intermediação de um advogado que posteriormente se tornaria presidente dos EUA:

Abraham Lincoln.

Nessa primeira concessão de terras, configurou-se uma importante política de

governo: como num tabuleiro de xadrez, as ferrovias beneficiadas ficariam com os

quadrados negros (seções de uma milha quadrada cada) dos townships situados numa faixa

de 6 milhas para cada lado do eixo ferroviário, enquanto que os quadrados brancos

(também seções de uma milha quadrada cada) seguiam pertencendo ao governo, que

esperava que a valorização dos seus lotes, pela existência de uma ferrovia, compensasse a

entrega de terras gratuitamente aos empreendedores.

Em 1862, é promulgada uma lei federal (College Land Grant Act) doando terras

aos estados que se dispusessem construir escolas técnicas, ginásios e universidades voltadas

para a agricultura, engenharia e outros temas acadêmicos. Cada estado receberia um

número de acres equivalente ao número de seus representantes no congresso vezes 30.000.

Com isso, cerca de 69.000 km2 de terras foram entregues aos estados, que, através de sua

venda, arrecadaram 7 milhões de dólares, empregados nos estabelecimentos de ensino

antes citados (Houghton Mifflin, 2004).

Nesse mesmo ano, já com Lincoln na presidência, foi assinado o First Railway

Pacific Act, concedendo vastas extensões territoriais a duas ferrovias transcontinentais que

interligariam o Leste do país ao Pacífico: a Central Pacific e a Union Pacific. Diante das

dificuldades técnicas e financeiras no desbravamento do oeste norte-americano, uma nova

lei, o Second Pacific Railway Act, promulgada também por Lincoln em 1864, ampliou os

subsídios agrários permitindo a conclusão desses empreendimentos. Outras ferrovias foram

beneficiadas pela política de concessão de terras federais e estaduais, gerando um

panorama, para 1872, como mostrado na tabela 1 (Decker, 1964).

17

Ferrovia Área

(km2)

1. Chicago, Burlington & Quincy 11.331

2. Union Pacific 48.562

3. Kansas Pacific 24.281

4. Denver Pacific 4.452

5. Central Pacific 32.375

6. Southern Pacific 27.316

7. Northern Pacific 190.202

8. Atlantic and Pacific 161.874

9. Central Branch (Union Pacific) 992

10. Sioux City and Pacific 243

10. Burlington & Montana River 9.894

11. Oregon & California 14.164

Soma 525.686

Fonte: Decker (1964).

Tabela 1: Quadro-resumo das concessões de terra a ferrovias nos EUA em 1872

A figura 3 (LOC, 2004) mostra o contorno final das concessões de terras feitas a

diversas ferrovias norte-americanas, podendo ser vista a parcela territorial que tal política

ensejou, sobretudo nas partes central e oeste do país.

Fonte: LOC (2004).

Figura 3: Mapa das concessões de terras a ferrovias nos EUA

18

A política de concessão de terras a ferrovias foi saudada pelos norte-americanos

como algo necessário ao desenvolvimento do país. Cerca de 530.000 km2 foram cedidos às

ferrovias, dos quais 75% diretamente cedidos pelo governo federal aos empreendedores e

25% dados aos estados, para que estes impulsionassem esse modo de transporte entre suas

divisas (Morris, 1994).

Contudo, segundo esse último autor, esse clima amistoso entre a sociedade e as

ferrovias termina por volta de 1870, quando as empresas ferroviárias tornaram-se

verdadeiros impérios econômicos, monopolistas, em contraste com as modestas condições

de vida dos pioneiros da colonização daquele país. Em 1872, tanto os republicanos, como

os democratas, incluíram em suas plataformas políticas o fim desse tipo de subsídio às

ferrovias. A depressão econômica (período 1870 – 1890) e um escândalo financeiro

envolvendo a empresa de crédito mobiliário da Union Pacific (Credit Mobilier), em 1873,

selaram a sorte da política de concessão de terras, descontinuada desde então. Em 1890, é

aprovada uma lei estabelecendo a retomada, pelo governo, das terras cedidas às ferrovias

que ainda não houvessem sido colonizadas, o que demandou intensas batalhas judiciais.

A avaliação financeira (privada) e econômica da política de concessão de terras foi

feita por Mercer (1984), que analisou sete grandes ferrovias que foram beneficiadas por

esse tipo de subsídio: Central Pacific, Union Pacific, Texas and Pacific, Santa Fe, Northern

Pacific, Great Northern e Canadian Pacific. Todas essas ferrovias cruzavam o território

norte-americano, à exceção da última, que era canadense.

Em termos financeiros (privados) duas hipóteses foram construídas: o

desempenho empresarial das ferrovias citadas com e sem o subsídio das terras e sua

comparação com os custos de oportunidade então vigentes para cada empresa. A tabela 3

ilustra as avaliações feitas.

19

Ferrovia

Taxa interna de retorno

financeiro – TIRF (%)

Sem subsídio Com subsídio

Custo de

oportunidade do

capital (%)

Central Pacific 10,6 11,6 9,0

Union Pacific 11,6 13,1 9,0

Texas and Pacific 2,2 4,3 7,7

Santa Fe 6,1 7,1 7,9

Northern Pacific 6,3 9,2 7,9

Great Northern 8,7 10,0 6,3

Canadian Pacific 3,9 8,4 6,8

Fonte: Mercer (1984).

Tabela 2: Avaliação financeira dos empreendimentos ferroviários (ex post)

Os dados da tabela 2 revelam que quatro das sete ferrovias (Texas and Pacific,

Santa Fe, Northern Pacific e Canadian Pacific) apresentavam taxas de retorno financeiro –

TIRF inferiores ao custo de capital, e portanto seriam inviáveis sem a ajuda fundiária. Já as

três outras ferrovias (Central Pacific, Union Pacific e Great Northern) seriam viáveis

mesmo sem os subsídios, os quais apenas ampliaram suas lucratividades.

Mais ainda, verifica-se que a intervenção governamental através da cessão de

terras não foi ótima em nenhuma das sete ferrovias estudadas por Mercer (1984), tendo

sido insuficiente em dois casos (Texas and Pacific e Santa Fe) e excessiva nos demais,

quando comparadas as TIRFs com subsídio e os custos de oportunidade de capital.

A avaliação econômica (social) efetuada pelo autor já citado envolveu também

duas situações: uma contendo benefícios intra-regionais e inter-regionais (ampla) e outra,

mais desfavorável, abrangendo apenas os benefícios inter-regionais (restrita), como

indicado na tabela 3.

20

Ferrovia

Taxa interna de retorno

econômico – TIRE (%)

Ampla Restrita

Custo de

oportunidade do

capital (%)

Central Pacific 23,9 14,0 9,0

Union Pacific 19,8 14,6 9,0

Texas and Pacific 8,3 5,7 7,7

Santa Fe 19,0 12,1 7,9

Northern Pacific 12,5 9,4 7,9

Great Northern 26,8 15,3 6,3

Canadian Pacific 13,1 7,0 6,8

Fonte: Mercer (1984). Tabela 3: Avaliação econômica dos empreendimentos ferroviários (ex post)

Os resultados da avaliação econômica mostram que, do ponto de vista social,

todos os sete os empreendimentos ferroviários mostraram-se viáveis quando considerada a

TIRE ampla. No caso da TIRE restrita, apenas uma ferrovia (Texas and Pacific) revelou-se

inadequada.

Deduz-se, agora de forma generalizada, que a política de concessão de terras

trouxe uma notável contribuição ao desenvolvimento econômico dos EUA e Canadá na

segunda metade do século XIX, que de outra forma teria sido postergado pelo também

adiamento de inúmeros projetos ferroviários que sem sombra de dúvida não teriam sido

implementados pela ausência desse importante estímulo.

Após a Guerra Civil (1860-1865) as ferrovias norte-americanas eram um próspero

negócio, a ponto de um de seus principais executivos, o comodoro Cornelius Vanderbilt ter

se tornado o norte-americano mais rico em sua época.

A extensão das ferrovias desse país atingiu seu pico em 1916, com a existência de

406.500 km de linhas, contra 156.300 km atuais, o que representa eliminação de cerca de

250.000 km ou de 60% do pico antes citado (figura 4).

21

Fonte: Cálculos do autor com base em AAR (2005) e Stover (1970).

Figura 4: Evolução da malha ferroviária norte-americana

A distribuição modal no transporte de carga dos EUA tem uma correlação direta

com a diminuição da extensão da malha ferroviária, mostrando o decréscimo da

participação das ferrovias na matriz de transportes, como ilustrado na figura 5.

Fonte: Cálculos do autor, com base em AAR (2005).

Figura 5: Distribuição modal nos EUA ao longo do tempo

Com o transporte ferroviário fortemente regulado desde o século XIX e as fortes

concorrências impostas pelos outros modos de transporte, as estradas de ferro norte-

americanas, principalmente após a Segunda Grande Guerra, foram sendo não só obrigadas

a operar apenas os segmentos mais rentáveis (e abandonar os demais), como suprimir o

tráfego de passageiros. Duas observações a respeito desse último tópico, obtidas de Stover

(1970) são bastante ilustrativas:

22

• primeiramente a afirmativa de Howard Hosmer, de 1958, agente regulador da Interstate

Commerce Comission – ICC, no sentido de que os carros de passageiros das ferrovias em

breve fariam parte de museus de transporte, juntamente com a carruagem e a

locomotiva a vapor;

• em segundo lugar, os cálculos de Robert Jochner, responsável pelo tráfego de

passageiros da Union Pacific, que davam conta que, em 1968, um trem de passageiros

entre São Francisco e Los Angeles requeria uma equipagem de 21 pessoas,

transportando o equivalente à metade da lotação de uma aeronave ou de dois ônibus.

Esse quadro teve um desfecho adverso às ferrovias na década de 70 (século XX),

com a concordata de nove grandes ferrovias, representando 25% da malha ferroviária

existente nesse momento. O governo norte-americano foi então obrigado a intervir no

setor, através de diversas medidas envolvendo:

• fusão de empresas, mantida a gestão privada, caso da Burlington Northern Railroad

(fruto da aglutinação da Great Northern Railroad; Northern Pacific Railroad; Chicago,

Burlington and Quincy Railroad; Pacific Coast Railroad; e Spokane, Portland and

Seattle Railroad) e da Illinois Central Gulf Railroad (união da Illinois Central Railroad e

da Gulf, Mobile and Ohio Railroad);

• fusão de empresas, sob gestão estatal, com a criação da Consolidated Rail Corporation

– Conrail, incorporando seis ferrovias do Nordeste dos EUA em estado falimentar .

• criação da Amtrak, empresa estatal, para operação de trens de passageiros de média e

longa distâncias nas vias férreas privadas.

Em 1976 e em 1980 são promulgadas leis de liberalização do setor ferroviário,

tornando as ferrovias mais aptas para o enfrentamento da competição pelo mercado de

fretes.

O final do século XX é ainda marcado pelo prosseguimento da oligopolização do

setor, com novas fusões e aquisições de empresas, inclusive com a participação das duas

grandes empresas canadenses (Canadian Pacific e Canadian National).

23

2.2.2 Europa

2.2.2.1 Suécia

Após o insucesso de alguns empreendimentos a cargo de empreendedores

privados, o parlamento sueco tomou a decisão, em 1845, de que a construção das linhas

férreas troncais ficaria a cargo do estado, cabendo a terceiros as vias de menor importância.

Em decorrência, a primeira ferrovia sueca a operar, sob controle estatal, foi a que margeou

o lago Fryken, na região de Värmland, inaugurada em 1849, ainda com tração animal, já que

a primeira locomotiva a vapor só iria operar a partir de 1855.

A exemplo dos demais países envolvidos com o desenvolvimento ferroviário, a

expansão da malha ganhou impulso no final do século XIX e nas primeiras décadas do

século XX, tendo o pico ocorrido em 1939, com a rede ferroviária tendo atingido

17.400km, em várias bitolas (figura 6).

Em função das crescentes dificuldades financeiras enfrentadas pelas operadoras

privadas, no início do período da Segunda Grande Guerra foi efetuada a privatização de

65% da malha, uma vez que os restantes 35% já pertenciam ao estado.

Fonte: Banverket (2005).

Figura 6: Distribuição modal na Suécia ao longo do tempo

O decréscimo na extensão da malha ferroviária sueca é fruto dos efeitos da

concorrência impostos pelos outros modos de transporte, sobretudo na segunda metade do

século XX, que resultaram em crescentes déficits e no abandono de ramais antieconômicos.

Em função disso, em 1988 o parlamento sueco aprovou o Transport Policy Act – TPA

24

para sustar os prejuízos advindos da Swedish State Railways – SJ. Um dos vetores dessa

legislação foi a separação da SJ em dois organismos públicos (Hansson e Nilsson, 1991):

• a National Rail Administration – Banverket (BV), responsável pelo investimento e

manutenção da infra-estrutura ferroviária;

• a nova SJ, unicamente operadora ferroviária, que pagaria pedágio nas vias administradas

pela BV.

Esse foi o primeiro movimento de segregação da infra-estrutura ferroviária que se

tem notícia, e influenciou, de maneira decisiva, sua adoção pela Comunidade Européia

alguns anos depois. O TPA estabeleceu, portanto, como diretrizes básicas as seguintes

(Hylen, 2001):

• a BV agiria da mesma forma que a National Railroad Administration – Vtiggverker

(VV), com os investimentos na via implementados com base em relações benefício-

custo:

• os usuários da malha administrada pela BV pagarão pedágios ou trackage rights de forma

análoga aos usuários da VV;

• as externalidades negativas, tanto do transporte ferroviário, como do rodoviário, serão

incorporadas aos valores do pedágio;

• a rede ferroviária sueca será subdividida em dois subsistemas: um de caráter nacional ,

com as linhas-tronco, onde a SJ deverá ser lucrativa; outro de caráter regional, em que

as autoridades locais poderão contratar a SJ ou qualquer outra empresa para realização

do transporte de passageiros de média distância, em bases estritamente comerciais;

• o Swedish Board of Transport estará autorizado a “comprar” serviço de transporte que

não seja comercialmente viável, nas situações em que haja claro comprometimento do

desenvolvimento regional .

Esse novo arcabouço regulatório gerou, em 1988, a criação da gestora de infra-

estrutura Banverkert. Em 2001 a SJ foi subdividida em inúmeras empresas, a saber: SJ AB,

uma operadora de passageiros de média e longa distâncias, de capital aberto; a Green Cargo

AB, operadora de carga, de capital aberto; quatro outras empresas ferroviárias atuando nas

áreas de manutenção, patrimônio, operação de terminais e tecnologia da informação; e dez

outras empresas de pequeno porte atuando em setores de turismo, entretenimento, locação

de trens etc.

25

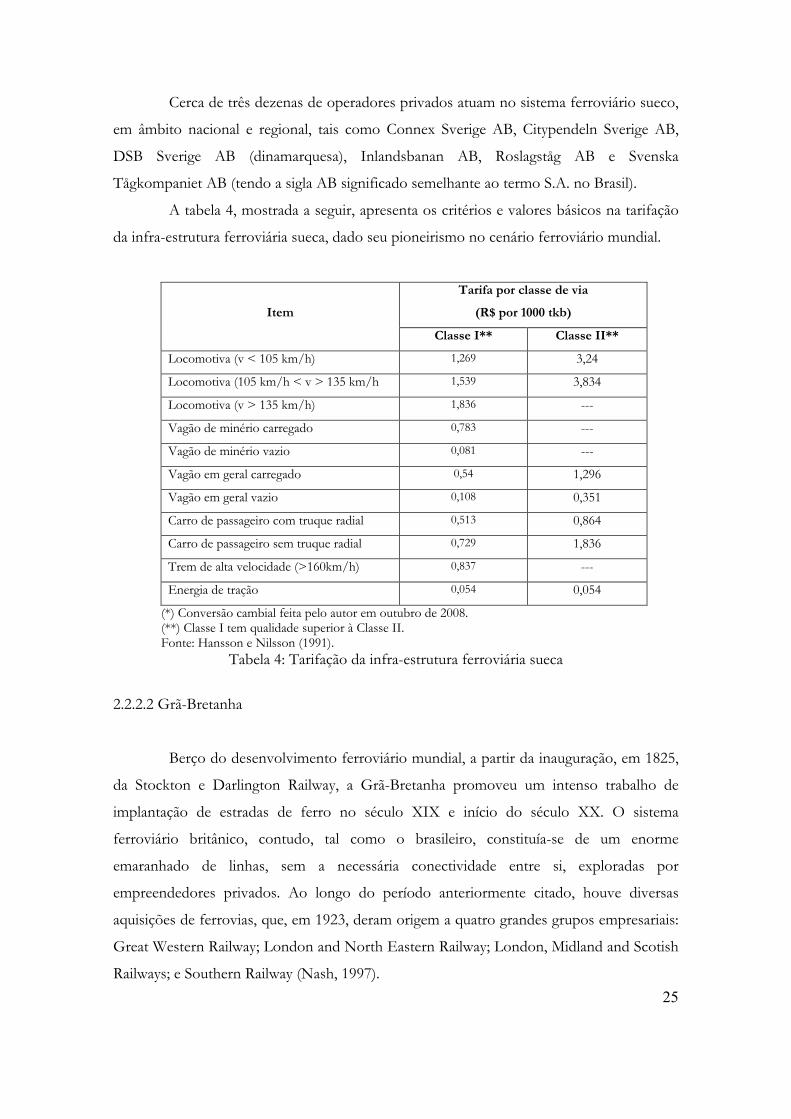

Cerca de três dezenas de operadores privados atuam no sistema ferroviário sueco,

em âmbito nacional e regional, tais como Connex Sverige AB, Citypendeln Sverige AB,

DSB Sverige AB (dinamarquesa), Inlandsbanan AB, Roslagståg AB e Svenska

Tågkompaniet AB (tendo a sigla AB significado semelhante ao termo S.A. no Brasil).

A tabela 4, mostrada a seguir, apresenta os critérios e valores básicos na tarifação

da infra-estrutura ferroviária sueca, dado seu pioneirismo no cenário ferroviário mundial.

Tarifa por classe de via

(R$ por 1000 tkb)

Item

Classe I** Classe II**

Locomotiva (v < 105 km/h) 1,269 3,24

Locomotiva (105 km/h < v > 135 km/h 1,539 3,834

Locomotiva (v > 135 km/h) 1,836 ---

Vagão de minério carregado 0,783 ---

Vagão de minério vazio 0,081 ---

Vagão em geral carregado 0,54 1,296

Vagão em geral vazio 0,108 0,351

Carro de passageiro com truque radial 0,513 0,864

Carro de passageiro sem truque radial 0,729 1,836

Trem de alta velocidade (>160km/h) 0,837 ---

Energia de tração 0,054 0,054

(*) Conversão cambial feita pelo autor em outubro de 2008. (**) Classe I tem qualidade superior à Classe II. Fonte: Hansson e Nilsson (1991).

Tabela 4: Tarifação da infra-estrutura ferroviária sueca

2.2.2.2 Grã-Bretanha

Berço do desenvolvimento ferroviário mundial, a partir da inauguração, em 1825,

da Stockton e Darlington Railway, a Grã-Bretanha promoveu um intenso trabalho de

implantação de estradas de ferro no século XIX e início do século XX. O sistema

ferroviário britânico, contudo, tal como o brasileiro, constituía-se de um enorme

emaranhado de linhas, sem a necessária conectividade entre si, exploradas por

empreendedores privados. Ao longo do período anteriormente citado, houve diversas

aquisições de ferrovias, que, em 1923, deram origem a quatro grandes grupos empresariais:

Great Western Railway; London and North Eastern Railway; London, Midland and Scotish

Railways; e Southern Railway (Nash, 1997).

26

Nas décadas de 20 e 30, século XX, a rentabilidade das ferrovias diminui

consideravelmente, com as empresas ferroviárias acusando o governo de privilegiar o

modo rodoviário. Esse fato, aliado à falta de investimento que se seguiu e à difícil situação

financeira enfrentada pelo país após a Segunda Grande Guerra, levou à estatização do setor

em 1948, com o surgimento da British Railways, posteriormente denominada British Rail –

BR.

Inicialmente a BR, embora fosse uma entidade única, para efeitos operacionais foi

subdividida em seis superintendências regionais. Nos anos 60 (século XX) os crescentes

déficits financeiros da BR levaram à eliminação de ramais antieconômicos, resultando na

supressão de cerca de 10.000 km de linhas, ou 30% da malha então existente (Thompson,

2004).

Em 1982, ainda na tentativa de diminuir os prejuízos operacionais da BR, esta foi

então seccionada em unidades de negócios: passageiro - média e longa distâncias,

passageiro local/regional, carga nacional e carga internacional/intermodal.

Na década de 80, o governo britânico, sob a liderança da conservadora Margaret

Thatcher, empreendeu um vasto programa de privatizações em vários setores da economia,

envolvendo telecomunicações, saneamento, aeroportos, rodovias etc. A área ferroviária,

naquela oportunidade, era considerada não elegível para a privatização em função de sua

complexidade operacional. Em 1992, o livro branco New Opportunities for Railways,

certamente com base na experiência sueca, estabeleceu as bases da reestruturação da BR

(Mathieu, 2003):

• separação da infra-estrutura ferroviária da atividade operacional;

• criação da figura do gestor da infra-estrutura;

• divisão da BR em vinte operadores;

• adoção do princípio da concessão para seleção de operadores.

John Major, que sucedeu a Thatcher, foi quem fez aprovar pelo parlamento o

Railways Act, de 1993, que objetivava a reestruturação da BR nos moldes antes descritos,

tendo com estratégias:

• redução do nível de subsídios ao transporte ferroviário no longo prazo;

• abertura do setor de transporte à competição, com melhoria da produtividade e

qualidade;

27

• introdução de novo dinamismo no setor ferroviário, com melhores respostas às

demandas do mercado.

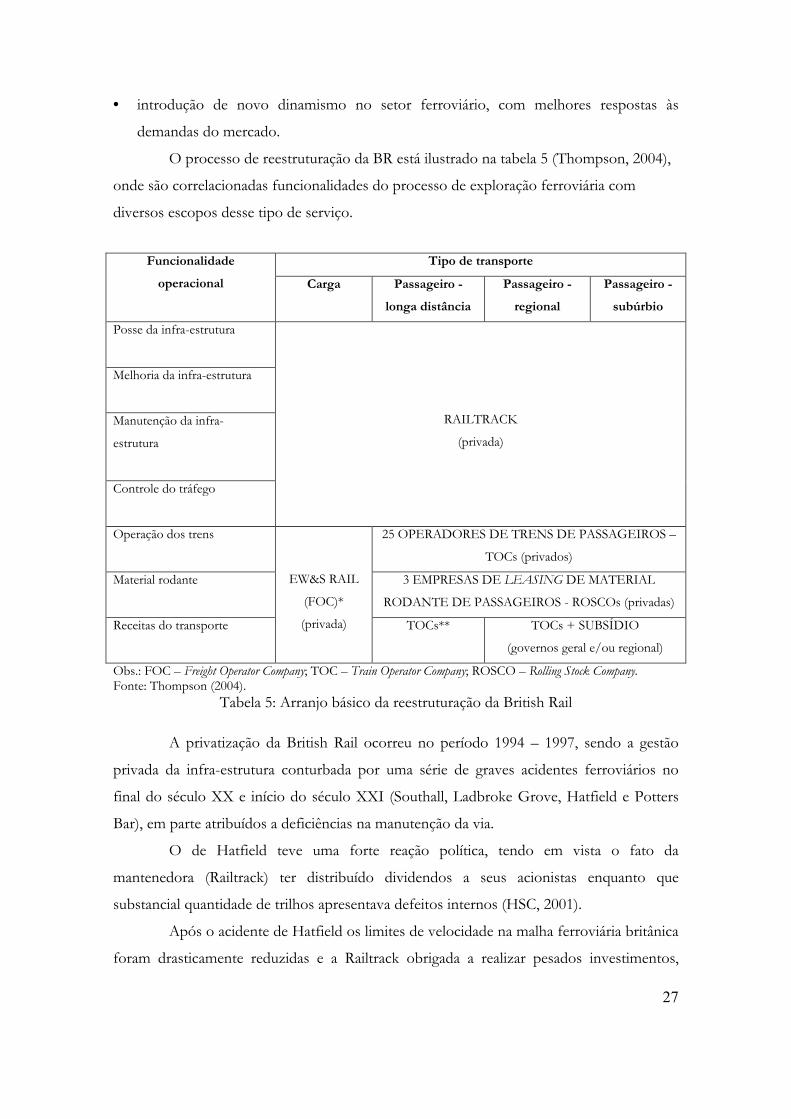

O processo de reestruturação da BR está ilustrado na tabela 5 (Thompson, 2004),

onde são correlacionadas funcionalidades do processo de exploração ferroviária com

diversos escopos desse tipo de serviço.

Tipo de transporte Funcionalidade

operacional Carga Passageiro -

longa distância

Passageiro -

regional

Passageiro -

subúrbio

Posse da infra-estrutura

Melhoria da infra-estrutura

Manutenção da infra-

estrutura

Controle do tráfego

RAILTRACK

(privada)

Operação dos trens 25 OPERADORES DE TRENS DE PASSAGEIROS –

TOCs (privados)

Material rodante

3 EMPRESAS DE LEASING DE MATERIAL

RODANTE DE PASSAGEIROS - ROSCOs (privadas)

Receitas do transporte

EW&S RAIL

(FOC)*

(privada) TOCs** TOCs + SUBSÍDIO

(governos geral e/ou regional)

Obs.: FOC – Freight Operator Company; TOC – Train Operator Company; ROSCO – Rolling Stock Company. Fonte: Thompson (2004).

Tabela 5: Arranjo básico da reestruturação da British Rail

A privatização da British Rail ocorreu no período 1994 – 1997, sendo a gestão

privada da infra-estrutura conturbada por uma série de graves acidentes ferroviários no

final do século XX e início do século XXI (Southall, Ladbroke Grove, Hatfield e Potters

Bar), em parte atribuídos a deficiências na manutenção da via.

O de Hatfield teve uma forte reação política, tendo em vista o fato da

mantenedora (Railtrack) ter distribuído dividendos a seus acionistas enquanto que

substancial quantidade de trilhos apresentava defeitos internos (HSC, 2001).

Após o acidente de Hatfield os limites de velocidade na malha ferroviária britânica

foram drasticamente reduzidas e a Railtrack obrigada a realizar pesados investimentos,

28

causando sua falência. Em 2002, é criada uma empresa para-estatal, Network Rail, para

gerir a infra-estrutura ferroviária britânica.

Voltando a 1994, início do processo de privatização, é preciso ressaltar que nessa

data o débito da BR atingia a 10,8 bilhões de euros, equivalendo a 1,2% do PNB britânico

ou a 54% do total da dívida pública daquele país (CE, 1996).

As TOCs são grandemente controladas por três grupos empresariais (FirstGroup,

National Express e Stagecoach), os quais convivem com um limitado número de pequenos

operadores (Heathrow Express, Hull Trains etc.). Essas empresas em geral não são

concorrentes entre si, com as franquias sendo licitadas segundo o conceito de concorrência

pelo mercado e não pelo de concorrência no mercado. As três empresas de leasing de material

rodante (ROSCOs) são ligadas a bancos comerciais: Angel Trains, HSBC Rail e

Porterbrook.

A principal operadora do transporte ferroviário de carga é a English, Welsh &

Scotish Railway, existindo ainda menos de uma dezena de outros operadores de menor

porte.

A figura 7 ilustra o processo de declínio da ferrovia inglesa, em termos de

extensão da malha e do lançamento de trilhos na via permanente, conforme Thompson

(2004). Outro fato, de caráter mais simbólico, que porém denota o declínio citado, é a

supressão do tráfego do correio por trens, transferido totalmente para outros modos em

2004, rompendo uma longa tradição de cerca de 170 anos .

0

50.000

100.000

150.000

200.000

250.000

1953 1963 1973 1983 1993 2003

Toneladas

05.00010.00015.00020.00025.00030.00035.000

Lançamento de trilhos Extensão da malha

km

Fonte: Thompson (2004).

Figura 7: Evolução da quilometragem e do lançamento de trilhos na Grã-Bretanha

29

2.2.3 Ásia e Oceania

2.2.3.1 Japão

A política isolacionista do Japão, em relação ao mundo ocidental (Shogunate), que

vigorou por dois séculos e meio, teve seu fim o governo Meiji, em 1868, em virtude da

ameaça militar feita pela Grã-Bretanha. Com a abertura, as novas autoridades japonesas

trouxeram da mesma Grã-Bretanha enorme número de especialistas, materiais e

equipamentos para construção do segmento entre a capital Tóquio e o porto de

Yokohama, um dos poucos abertos ao comércio exterior. Em 1871, um ano após o início

das obras, foi inaugurado esse trecho, com 29 km de extensão e bitola de 1,067 m (Aoki,

1994a).

Em 1890, a malha ferroviária japonesa tinha 2.250 km, dos quais 60%

pertencentes a empresas privadas. A guerra sino-soviética de 1894-1895 e os problemas do

mercado acionário de 1896 levaram militares e financistas a considerar a possibilidade de

estatização das ferrovias, fato que ocorreu em 1906, quando 2.413 km de vias do estado se

somaram a 5.213 km de vias privadas, formando uma rede estatal de 7.626 km, em bitola

métrica (1,067 m), conforme Aoki (1994b).

A malha japonesa prosseguiu com sua expansão, chegando ao final da década de

50 (século XX) com cerca de 26.000 km, dos quais 78% pertencentes à empresa estatal

Japan National Railways - JNR, e os 12% restantes distribuídos em sistemas regionais ou

urbanos, destinados ao transporte de passageiros e operados em sua maioria por quase duas

centenas de empresas privadas (Terada, 2001).

Nos anos 50 e 60 (século XX) a JNR mantinha-se lucrativa, ao contrário das

ferrovias européias que já mostravam grandes déficits. A explicação para esse fato deve-se à

defasagem de dez anos entre a consolidação do rodoviarismo no Japão e na Europa

Ocidental Embora notáveis avanços tecnológicos tenham sido verificados no Japão, como

o lançamento do trem-bala em 1964, a JNR começou a apresentar prejuízos crescentes nas

décadas de 70 e 80 (século XX), sendo que em 1985 esse déficit chegou a 230 bilhões de

dólares (25 trilhões de ienes), equivalente à soma de dívidas externas de vários países em

desenvolvimento (Iamashiro, 1997).

Essa situação levou à privatização da JNR em 1987, com a criação de seis

operadoras de passageiros (JRs), distribuídas geograficamente, e uma operadora de carga

30

(JR Freight), sendo que essa última não possui linhas próprias e circula pelas vias de

passageiros, numa situação exatamente oposta à dos EUA, onde existem numerosas

empresas de carga e uma operadora de passageiros de média e longa distâncias (Amtrak),

que, a exceção do corredor nordeste (Nova York – Washington), não possui vias próprias.

. Atualmente, a malha japonesa possui cerca de 27.000 km, dos quais 20.000 km

operados pelas JRs. Os 7.000 km restantes estão sob a tutela de 40 ferrovias privadas,

transportadoras de passageiros nos níveis regional e local.

A evolução da participação modal da ferrovia no Japão é mostrada na figura 8,

segundo dados de Isashiki (2004), evidenciando claramente seu declínio, não só no

transporte de passageiros de média e longa distância (mesmo com os trens de alta

velocidade), como também no setor de carga, onde a ferrovia JR Freight tem participação

ínfima no mercado de fretes, tendendo, inclusive, a desaparecer.

Fonte: Isashiki (2004). Figura 8: Participação da ferrovia na matriz dos transportes no Japão

2.2.3.2 Austrália

O desenvolvimento ferroviário na Austrália guarda enormes semelhanças com o

brasileiro, em termos de extensão de malha, pluralidade de bitolas e ferrovias dedicadas à

exportação de minério de ferro de alta eficiência.

As ferrovias australianas começaram a ser construídas na segunda metade do

século XIX, quando esse país ainda era constituído por colônias distintas, uma vez que a

federação de estados só foi implementada em 1901 (ARTC, 2006). A primeira estrada de

ferro começou a operar em 1854, mesmo ano da ligação Praia de Mauá – Guia de

31

Pacobaíba, pioneira no Brasil. A expansão da malha ocorreu inicialmente através da

iniciativa privada, em diversas bitolas:

• a larga ou irlandesa (1.600 mm) nos estados de Victoria e South Australia;

• a padrão (1.435 mm) nos estados de New South Wales e South Australia;

• a bitola métrica ou do Cabo (1.067 mm) nos estados de Queensland, Western Australia,

South Australia e Tasmania

No início do século XX o insucesso financeiro das ferrovias tinha se tornado

insustentável obrigando aos estados assumirem seu controle. Entre os anos 30 e 90 (século

XX) o governo federal implementou alguns segmentos em bitola padrão, em trechos e

virgens e convertendo trechos existentes, objetivando melhorar a conectividade ferroviária.

Nos anos 60 e 70 (século XX), mineradoras privadas instalaram-se no Nordeste

do país, na região de Pilbara, implantando, de maneira semelhante à Cia. Vale do Rio Doce,

ligações mina-porto, todas na bitola padrão, desconectadas do restante da malha e

transportando apenas minério de ferro. Nesse mesmo período, as demais ferrovias

começam a apresentar déficits, fazendo com que o governo federal se propusesse a

administrar o transporte de cargas interestadual, através da National Rail Corporation,

gerando o arranjo institucional da figura 9 (Williams et alli, 2005).

Estado

Operador

Área de

atuação

N. South

Wales

Victoria South

Australia

Western

Australia

Queensland Tasmania

Interestadual National Rail Corporation Operador de

carga Intraestadual

Operador da

infra-estrutura

Intraestadual

Operador de

passageiro

Interestadual e

Intraestadual

State Rail

Authority

Public

Transport

Corporation

South

Australia

Rail

WestRail Queensland

Rail

TasRail

Fonte: Elaboração do autor, com base em Williams et alli (2005).

Tabela 5: Arranjo institucional australiano em 1992

Nesse arranjo, onde a participação estatal é dominante, não estão incluídas as

denominadas “linhas das mineradoras”, em especial as da região de Pilbara, que sempre

foram privadas e verticalmente integradas.

Ainda em 1992, o Conselho dos Governos Australianos estabeleceu as diretrizes

para uma nova política de competição, em âmbito nacional, onde era destacado que:

32

A separação estrutural de monopólios públicos verticalmente integrados e a remoção de restrições legais promoverão competição e melhoria da eficiência do serviço oferecido à sociedade (Commonwealth of Austrália, 2003).

Em 1995, o governo federal, estados e territórios aderem à National Competition

Policy (Política Nacional de Competição) com o estabelecimento de normas para um

National Access Regime (Regime Nacional de Acesso) e das bases para privatização de

empresas públicas. Disso resultou um novo e complexo arranjo institucional mostrado na

tabela 6 (Williams et alli, 2005).

Diferentemente da situação de 1992, quando as empresas eram geridas pelos

poderes públicos confederativo e estadual, em 2005 há um grande avanço da

desestatização, com a presença de várias empresas privadas, tais como:

• Pacific National - PN;

• Australian Railway Group – ARG;

• Great Southern Railway;

• Conrex.

Contudo, a gestão da infra-estrutura, nos casos onde esta foi segregada,

permanece fortemente estatizada, seja em nível confederativo pela Australian Rail Track