a política econômica modernizadora do prr e a mudança na...

TRANSCRIPT

A política econômica modernizadora do PRR e a muda nça na forma de dominação

Luiz Roberto Pecoits Targa (FEE, Brasil) * Maria Lúcia Leitão de Carvalho** (Secretaria de Estado da Coord. e Planejamento, Brasil)

Paulo Roberto Dias Pereira*** (Secretaria de Estado da Coord.e Planejamento, Brasil) 1. INTRODUÇÃO

Este texto tem como propósito fundamental o de examinar os fenômenos de ordem política

ocorridos no Rio Grande do Sul e em São Paulo na transição do sistema escravagista para o sistema capitalista

(1888/89-1930).

Para fazer isso, dar-se-á um tratamento privilegiado à questão da política econômica –

especialmente, da política fiscal – nas duas regiões, uma vez que se considera ser esta fundamental para

esclarecer, principalmente durante a transição considerada, a natureza da relação Estado-sociedade que vigeu em

cada sociedade regional. O que se quer mostrar é que houve uma diferença radical nas condutas políticas das

elites dessas duas sociedades. E que, em conseqüência, as políticas fiscais foram visceralmente diversas. Isso

quer dizer que tanto a ação arrecadatória do Estado quanto os gastos realizados exerceram-se sobre/ou

beneficiaram classes com posições diversas no espectro social de cada região. Isso vai mostrar, também, que as

fontes de legitimação do poder em cada região, bem como a própria natureza deste, tornaram-se radicalmente

diversas nas duas sociedades.

Assim, enquanto em São Paulo permaneceu e, mesmo, aprofundou-se uma conduta

patrimonialista e oligárquica na orientação da política econômica, no Rio Grande do Sul, houve um

rompimento radical com este tipo de comportamento. Pois neste último caso, a classe que praticava

aquela forma de dominação (e a respectiva forma de legitimação) – representada no Partido

Republicano Rio-Grandense (PRR), que assumiu o governo estadual no início da República1– fora

derrotada na guerra civil, em 18932, e desse modo, a elite que tomou o poder foi forçada a

desenvolver uma forma nova de ação no contexto político do Brasil. Foi assim que o PRR

estabeleceu uma forma de dominação racional-burocrática e com ela, a correspondente forma de

legitimação. Assim, a elite que tomou o poder no Sul promoveu uma alteração radical na relação do

Estado com a sociedade meridional, e com isso, modernizou a forma de dominação. Ou seja, esta

* Economista e Historiador, Técnico da Fundação de Economia e Estatística Siegfried Emanuel Heuser do Estado do Rio Grande do Sul. ** Economista, Técnica em Planejamento do Departamento de Planejamento Estratégico da Secretaria da Coordenação e Planejamento do Estado do Rio Grande do Sul. *** Historiador, Técnico em Planejamento do Departamento Planejamento Estratégico da Secretaria da Coordenação e Planejamento do Estado do Rio Grande do Sul. 1 Sobre as características e peculiaridades do PRR ver, entre outros autores: Pinto (1986, p. 13;21); Targa (1996, p. 42-46); Carvalho (1996, p. 184-188); Pereira (1996, p. 215-216). 2 A Revolução de 1893 constituiu-se na guerra civil mais violenta ocorrida na história brasileira; nela se lutou a favor e contra uma concepção e uma prática, defrontando-se, de um lado, os republicanos positivistas que, então, controlavam ainda precariamente o aparelho de Estado no Rio Grande do Sul e, por outro, os maragatos, onde se agrupavam tanto os dissidentes republicanos quanto, e mesmo principalmente, os membros liberais e os conservadores dos antigos partidos monárquicos. Os republicanos positivistas instalados no Governo do Estado procuravam impor às elites pecuárias gaúchas uma Constituição positivista, que haviam feito referendar por uma Assembléia Constituinte eleita fraudulentamente (TARGA, 1996, p. 81).

alteração da forma de dominação introduziu uma dimensão de modernidade no campo político

regional.

Com base no anterior, mostrar-se-á, através do exame das políticas econômicas do Rio

Grande do Sul e de São Paulo, que no primeiro realizou-se uma mudança na forma de dominação e

que no outro permaneceu-se na mesma. Para compreender-se isso deve-se partir da estrutura

tributária imperial encontrada pelas elites dirigentes regionais no início da República, verificar como

essas elites se comportaram frente a tal estrutura, que reformas tributárias realizaram e suas razões

para isso. Enfim, se as reformas atingiram ou não os seus objetivos.

O mais importante, no entanto, será depreender, das ações (de arrecadar e de gastar)

dessas elites, a natureza da sua relação com as respectivas sociedades, os tipos de projetos políticos

a que se propuseram e as suas efetivas capacidades em implementá-los. Como fundamento para o

exame dessas questões pode-se avançar que os projetos políticos podem servir a dois propósitos

antagônicos: o de manter a sociedade e a economia tal como são ou o de alterá-las. Ou seja, a

política econômica pode alimentar tão-somente a reprodução da classe que está no poder, como

ocorreu no caso paulista, ou pode privilegiar a reprodução ampliada de outras classes sociais, tal

como se deu no Rio Grande do Sul.

Para mostrar isso, dar-se-á, em primeiro lugar, uma visão geral da posição dos dois Estados no

federalismo fiscal da Primeira República. Verificar-se-á aí, que somente eles detiveram uma posição excepcional

no panorama geral do Brasil, pois, eles foram os Estados da Federação que mais sofreram a drenagem de

recursos por parte da União –entendendo-se por isso o fato de que somente aí a União retirou muito mais (em

tributos) do que gastou. E se a pujante atividade agroexportadora pode explicar o fenômeno em São Paulo, ele

permanece uma incógnita intrigante no caso do Rio Grande do Sul. Logo depois, ver-se-á como esta drenagem

foi possível no caso do Rio Grande do Sul. Aparecerão aqui as condutas modernizadoras do PRR na gestão

pública e na sua relação com a sociedade sul-rio-grandense através da reforma tributária empreendida, dos gastos

realizados e das políticas de isenção tributária adotadas. Todos estes fenômenos permitem que se identifique a

alteração na forma de dominação.

2. RIO GRANDE DO SUL E SÃO PAULO NO FEDERALISMO FISCAL BRASILEIRO DA

PRIMEIRA REPÚBLICA (1889-1930)

Estabelecida a República, a Assembléia Constituinte foi a arena de definição do tipo de

federalismo fiscal que seria consagrado na Constituição. Debateram-se, entre outros temas, as questões

vinculadas à descentralização do poder e à autonomia dos Estados e, conseqüentemente, a capacidade de coletar

tributos e de decidir quanto à alocação de recursos a ser atribuída às esferas da administração pública (a federal e

a estadual).

A Constituição Federal de 1891 delimitou o alcance dessas questões. Ao atribuir maiores

poderes e um significativo grau de autonomia aos Estados-membros da Federação, conseqüentemente transferiu-

lhes também a responsabilidade sobre algumas funções antes sob o encargo do poder central. Essa autonomia,

no entanto, conhecia certos limites, na medida em que o Governo Federal concentrava em suas mãos

determinados instrumentos de política econômica com larga influência sobre o comportamento da economia

agroexportadora dominante, e cujo manejo estava fora da jurisdição estadual.

Coube à União, nesse sentido, dispor sobre as políticas cambial e monetária, políticas

estas que interessavam sobremaneira aos agentes econômicos exportadores, uma vez que uma

economia com inflação e desvalorização cambial aumentava os seus rendimentos em relação aos de

quaisquer outros agentes internos não exportadores. Para os Estados restou um campo muito

estreito de atuação em política econômica, pois este ficou restrito à política tributária.

Com relação à política tributária, a competição por fontes de receitas foi um traço

constante que marcou as relações fiscais entre os governos, no período da Primeira República. O

considerável grau de descentralização favorecido pela Constituição permitiu que uma parcela

significativa das rendas anteriormente administradas pelo poder central passasse para as alçadas

estadual e local. O ponto principal de conflito quanto a esse aspecto centrava-se nas acusações dos

Estados com respeito à invasão federal nos seus direitos de tributação, ao mesmo tempo em que

acusações contrárias (da União em relação aos Estados) também eram comuns – o que se devia,

especialmente, ao fato de não haver uma clara atribuição de competência de arrecadação de alguns

impostos. Os Estados, premidos pelos novos encargos administrativos que lhes couberam, sentiam a

necessidade crescente de avançar sobre as receitas federais. Segundo assinala Pena (1991, p. 42-

43), dentro desse contexto, o poder central “via escorregar de seus cofres recursos que considerava

imprescindíveis ao seu sustento, e era obrigado a conviver com Estados que deles se apropriavam

mas que, ao mesmo tempo, pensavam ser esta apropriação insuficiente”.

No que tange à estrutura da Receita, as principais fontes de arrecadação com que

contou a União constituíram-se, basicamente, em impostos sobre as importações, sobre o consumo,

sobre a circulação, sobre a renda (a partir da década de 20), e em receitas provenientes da

indústria, bem como a taxa federal do selo. Coube aos governos estaduais a faculdade de decretar

impostos sobre as exportações, sobre bens imóveis, sobre a transmissão de propriedade, sobre

indústrias e profissões, sobre taxas de selo, quando emanadas dos respectivos governos. Era

vedada aos Estados a tributação de bens e rendas federais, ou de serviços sob o encargo da União.3

Do ponto de vista fiscal os representantes dos Estados exportadores e os defensores de

uma União forte sustentaram, na Assembléia Nacional Constituinte, a formação de um federalismo

relativamente indefinido, onde tanto havia ambigüidades na definição da matéria tratada quanto não

ficavam rigidamente esclarecidas as distribuições de tributos e despesas entre a União e os Estados,

conforme já se ressaltou. É importante exemplo do primeiro caso o imposto dito de “Exportação” que

3 Num breve resume extraído de Costa (1994, p.67) com relação à partilha de recursos que passou a vigorar com a República, pode-se destacar o seguinte: a Constituição de 1891 inovava em relação ao sistema adotado no período imperial, principalmente pelo fato de prever a discriminação das fontes básicas de taxação da União e dos Estados; mantinha, porém, uma área de competência cumulativa a ser explorada por ambos. O sistema implantado, conforme a autora, “(...) pressionado pelos condicionantes estruturais da base agrário-exportadora, não era capaz de equacionar satisfatoriamente as finanças da União nem de promover uma federação equilibrada. Seriam melhor aquinhoados aqueles Estados que possuíssem bens exportáveis competitivos no mercado internacional, capazes, portanto, de se valerem do imposto de exportação. Tais Estados – São Paulo em particular, mas não exclusivamente – poderiam avançar na construção da esfera pública em suas regiões (forças públicas, sistemas educacionais e de saúde) e defender sua autonomia frente à União”. E cita o caso do Rio Grande do Sul que, mesmo não sendo um Estado eminentemente exportador, explorou “de forma peculiar” a sua estrutura fiscal (através do Imposto Territorial). As áreas estagnadas e decadentes, particularmente os Estados do Nordeste, “se debateriam entre a dependência da União e o recurso à ilegalidade” (o caso, por exemplo, da cobrança de impostos interestaduais e da taxação das exportações sob múltiplos disfarces).

tanto podia ser cobrado sobre as mercadorias que se destinassem efetivamente ao mercado

internacional quanto àquelas que eram escoadas para os demais mercados regionais do País. Um

exemplo concreto do segundo caso é que se era aos Estados que cabia tributar as Indústrias e

Profissões, a União, buscando ampliar suas fontes de receita, criou taxas federais sobre as mesmas

Indústrias e Profissões (Lei Federal n. 29.009, de 31-12-1914), ocasionando a eliminação de um

grande número de contribuintes que não tinham condições de suportá-las, especialmente a partir de

1923 (CARVALHO; PEREIRA, 2000). Ou seja, a ambigüidade e a ausência de discriminação rígida

de competências tanto permitiu que vigorasse um sistema impositivo que sobrepôs tributação e

taxação, quanto conviveu diretamente com a bi-tributação e com a sobretaxação.

A ambigüidade permitiu também longas querelas, que se estenderam por toda a Primeira

República, em torno de impostos sobre o trânsito interestadual de produtos – os chamados impostos

interestaduais – cuja cobrança, embora vedada pela Constituição, estendeu-se além dos limites da

Primeira República, só sendo definitivamente suprimida com a Constituição de 1934 (MAHAR, 1977,

p. 246-247). Estes impostos sobre “importações internas”, que estiveram incorporados às relações

entre as unidades da Federação durante todo o período, tanto tiveram por origem as necessidades

fiscais dos Estados com parcos recursos de arrecadação quanto serviram à prática de políticas

protecionistas. Ou seja, a ambigüidade criou a possibilidade da guerra fiscal entre os Estados. Essa

guerra resultou na criação de barreiras alfandegárias internas ao longo do País4, entravando a

circulação das mercadorias e com isso constituindo-se em um dos mais importantes elementos

procrastinadores da integração do mercado interno nacional.

Desse modo, se aos Estados exportadores5 (com posições monopolísticas no mercado

internacional) coube a parte do leão das receitas do País – aquelas provenientes do Imposto de

Exportação – , à União couberam as receitas do Imposto de Importação. E esta fonte de receitas da

União permaneceu a mais importante até o final do período, malgrado essa tivesse criado, ao longo

da Primeira República, vários outros impostos e taxas com a finalidade de fornecer-se fundos

invadindo, inúmeras vezes, a esfera de competência dos Estados. Essas disputas de recursos entre a

União e os Estados tinham sua explicação na simplicidade da economia agrário-exportadora, onde

praticamente inexistia um mercado interno. Desse modo, a melhor fonte das receitas estatais era o

comércio exterior, pois os impostos indiretos básicos de Importação e de Exportação eram, ambos,

de fácil controle e recolhimento, uma vez que os procedimentos administrativos da arrecadação

concentravam-se nos próprios portos.

Contra aquela posição dos Estados exportadores na Assembléia Nacional Constituinte, e

que terminaria por ser vitoriosa na Constituição Federal6, mobilizaram-se os Estados que eram

“exportadores internos”, ou seja, os que vendiam sua produção não no mercado internacional mas

nos das outras regiões do País. Entre estes encontravam-se os Estados produtores de açúcar do

Nordeste e o Rio Grande do Sul (CARVALHO; PEREIRA, 2000). A tentativa destes em alterar o texto

4 Assim, por exemplo, quando os produtos rio-grandenses eram tributados por um Estado, o Governo do Estado do Rio Grande do Sul, em represália, tributava a entrada das mercadorias dele provenientes . 5 Os Estados exportadores e os respectivos produtos eram: São Paulo, Minas Gerais e Rio de Janeiro (café); Amazonas e Pará (borracha); Bahia (cacau).

constitucional, principalmente através das propostas de Júlio de Castilhos7, no sentido de estabelecer

uma clara discriminação das competências fiscais da União e dos Estados, acabou sendo derrotada

na Assembléia Constituinte.

Se o Imposto de Exportação ficou sendo a mais importante fonte de receitas dos

Estados exportadores, ele tornava-se um enorme problema para os Estados ditos “exportadores

internos”. Grosso modo, no primeiro caso, o imposto era transferível ao consumidor final no mercado

internacional (resultante, sobretudo, da posição de monopólio), mas quando o escoadouro eram os

mercados de outros Estados, seu efeito era o de elevar os preços e reduzir a demanda. Na própria

voz da época, este era um imposto “anti-econômico”, pois que tanto onerava o produtor quanto

produzia receitas muito instáveis, porque dependiam das condições de mercado (CARVALHO, 1996,

p. 194-195). Na prática, ao elevar o preço do produto e reduzir a demanda, o imposto também

forçava a contração da base tributável (tratavam-se de bens-salário). Isso era realmente um mau

negócio para os Estados “exportadores internos”.

Essa forma tomada pela Federação consubstanciou-se em um quadro extremamente

variado das finanças públicas dos diversos Estados. Pode-se formar uma idéia da desigualdade nas

suas capacidades arrecadadoras (e, conseqüentemente, nas suas capacidades de gastar) bem como

das suas respectivas capacidades desiguais para criar um setor público estadual através dos

coeficientes da Tabela 1, do Apêndice Estatístico – que indicam a participação de cada Estado no

total das Receitas e das Despesas totais realizadas pelo conjunto dos Estados8. Os coeficientes

são expressivos (isto é, acima de 100/1.000, durante o período examinado) somente nos casos de

dois dos Estados que estavam exportando café para o mercado internacional – São Paulo e Minas

Gerais.9 E é neste contexto que ganham relevância os resultados atingidos pelo Rio Grande do Sul,

inicialmente baixos mas que, à partir de 1917, elevaram-se acima de 10 % da arrecadação total dos

Estados. O que chama a atenção é que este foi o único Estado não exportador e “exportador interno”

6 Faz-se referência, aqui, à indefinição na discriminação das competências de arrecadação de alguns tributos entre os níveis federal e estadual. 7 As propostas dos representantes do Rio Grande do Sul, liderados por Júlio de Castilhos, traduziam demandas por um grau de autonomia para os Estados da Federação muito maior do que aquele que ficou consagrado na Constituição e na prática política da Primeira República. E essa autonomia era diretamente afetada pelo relacionamento do Governo estadual com a União. Este posicionamento é expresso na forma contundente pela qual eles discutiram a partilha de recursos entre as esferas de governo, defendendo, entre outras coisas, uma demarcação rigorosa entre os impostos federais e os estaduais, para evitar a dupla taxação. Essa, e outras propostas encaminhadas não foram, em sua grande parte, acatadas na elaboração final da Constituição, influenciada significativamente pela Bancada paulista, e bastante voltada para os interesses defendidos pelo Estado de São Paulo em termos de sua concepção geral. 8 O IBGE analisou as finanças públicas estaduais a partir da construção de coeficientes que indicam a participação de cada Estado nas Receitas e nas Despesas Totais realizadas pelo conjunto dos Estados do Brasil. A partir disso, criou médias decenais para quatro subperíodos: 1897 a 1906, 1907 a 1916, 1917 a 1926 e 1927 a 1936 (IBGE, 1939/1940). Estão excluídas desses agregados todas as receitas e despesas federais e municipais em cada Estado. 9 Este fato é, seguramente, expressão do peso das receitas do Imposto de Exportação nas Receitas Totais dos Estados exportadores, pois, para o primeiro intervalo (1897-1906), ainda comparecem com este nível os exportadores de borracha (Pará e Amazonas), cujo ciclo de produto encerrava-se então. É o mesmo caso do Estado da Bahia, cujas receitas provenientes das exportações de cacau seriam as responsáveis pelo nível do seu coeficiente em todos os períodos. Neste último caso, porém, o nível atingido é bastante inferior ao dos exportadores de café, embora ainda se destaque face aos resultados dos demais Estados.

que conseguiu tal desempenho, fato que é expressão de um aumento progressivo da capacidade de

arrecadação do Executivo gaúcho no período 1897-1930. Isso pode ser corroborado através do

exame da distribuição da Receita Pública Nacional entre os entes federativos (Tabela 2, do Apêndice

Estatístico). Durante o período mencionado, o Estado do Rio Grande do Sul expandiu a sua

capacidade arrecadadora em 732%, enquanto o de São Paulo o fez em 310%, e a União, em

somente 175%. Muito diverso foi o desempenho do conjunto dos demais Estados (todos, exclusive

Rio Grande do Sul e São Paulo), cujos governos não conseguiram expandir suas capacidades senão

em 96%. Esta expansão das capacidades arrecadadoras no Rio Grande do Sul e em São Paulo

refletiu-se em um aumento das participações relativas desses dois Estados no total da Receita

Pública Nacional (definida como o total das receitas estaduais e das federais)10 em prejuízo do

agregado formado por todos os demais Estados da Federação (Tabela 3, do Apêndice). Assim, o Rio

Grande do Sul teve a sua participação aumentada de 2,02%, em 1897, para 5,98%, em 1930, e São

Paulo, de 10,17% para 14,85%, no mesmo período. A União, por sua vez, teve a sua participação

praticamente estabilizada em cerca de 62%, nesse intervalo de tempo, embora entre 1902 e 1913

esta tenha ultrapassado os 70%. Em decorrência disso, pode-se afirmar que o conjunto dos demais

Estados perdeu participação na Receita Nacional – de 24,25%, em 1897, para 16,89%, em 1930.

Desse modo, enquanto em 1897, as receitas somadas de São Paulo e do Rio Grande do Sul

correspondiam a cerca de 50% das receitas dos demais Estados, em 1930 as receitas destes dois

Estados superavam em 23% as dos demais. Por outro lado, contrapondo-se o total dos Estados

(incluindo-se aí Rio Grande do Sul e São Paulo) com a União constata-se, no período analisado, uma

situação de relativo equilíbrio ou de certa estabilidade do ponto de vista da apropriação da Receita

Pública pelas esferas federal e estadual, conforme se depreende dos seguintes dados: em 1897, as

participações dos Estados e da União na Receita Pública Nacional eram de 36,44% e 63,56%,

respectivamente, alterando-se para 37,72% e 62,28%, em 1930. Ou seja, pode-se concluir que a

descentralização fiscal ocorrida a partir de 1891 se deu em benefício de pouquíssimos Estados,

notadamente do Rio Grande do Sul e de São Paulo, aprofundando significativamente disparidades

fiscais regionais que já existiam (CARVALHO; PEREIRA, 2000).

Para resolver o problema dos Estados que não possuíam receitas suficientes para cobrir

seus gastos, a União realizou transferências internas através de dois tipos de procedimentos. Por um

lado, arrecadava mais do que gastava nos Estados com boa capacidade de arrecadação e, por outro

lado, gastava mais do que arrecadava naqueles que viviam em dificuldade crônica. Neste quadro de

procedimentos, somente em São Paulo e no Rio Grande do Sul a União arrecadava mais do que

gastava. Estes dois Estados foram os únicos transferidores líquidos de recursos para a União durante

a Primeira República. E em São Paulo, a disparidade entre o montante arrecadado e o efetivamente

gasto foi muito maior (CARVALHO; PEREIRA, 2000).

Os dados disponíveis permitem destacar algumas evidências neste sentido. A primeira, a

de que no Rio Grande do Sul, no período de 1901 a 1913, a receita arrecadada pela União situou-se,

em geral, entre 50 % e 60 da Receita Pública Total (União, Estados e Municípios); a arrecadação

10 Estão excluídos da análise os dados relativos às Receitas dos Municípios, em razão da incompatibilidade das séries históricas disponíveis, em termos dos períodos abrangidos. Em função disso, o conceito de Receita Pública Nacional

estadual situou-se, por sua vez, entre 25% e 30% da mesma Receita Total e as receitas municipais

ficaram em torno de 20% daquele total. Ou seja, entre as três esferas de poder, foi a União que ficou

com a maior parte da arrecadação pública no Rio Grande do Sul (Gráfico 1, do Apêndice Estatístico).

A segunda evidência consiste em que, em São Paulo, no período de 1889 a 1914, as

despesas da União situaram-se, aproximadamente, entre 5.000 contos de réis e 25.000, enquanto

que as suas receitas estiveram, aproximadamente, entre 20.000 contos de réis e 150.000 contos de

réis (Gráfico 2, do Apêndice).

Finalmente a terceira mostra que, nos anos para os quais foi possível dispor de dados

comparáveis, ou seja, em 1909, 1914, 1921, 1922, 1924 e 1925, sempre as arrecadações da União

foram muito superiores aos seus gastos, nos dois Estados. Assim, no primeiro ano mencionado, a

União arrecadou 67.952 contos de réis em São Paulo, contra um gasto de 12.620 contos de réis; no

Rio Grande do Sul, a arrecadação federal foi de 26.462 contos de réis e os gastos, da ordem de

11.584 contos de réis (Tabela 4 ).

Em suma, do ponto de vista geral do federalismo fiscal brasileiro, se não causam

espanto as transferências líquidas de São Paulo para a União, elas consistem em uma curiosidade

impressionante no caso do Rio Grande do Sul, pois uma economia regional não exportadora e que

vinha a debater-se em uma crise que se alongava por mais de uma década revelava-se também

capaz de realizar essas transferências. A explicação, certamente, deve ser buscada na eficiência do

Governo dos positivistas, qual seja, na sua conduta modernizadora quanto à condução dos negócios

públicos, pois, uma economia com as características da rio-grandense, e em crise, não teria sido

capaz de permitir esses níveis de arrecadação se fosse dirigida, como alhures o eram todas as

regiões do País, por uma elite de conduta oligárquica e patrimonialista.

Isso poderá ser melhor demonstrado na seção que se segue.

aqui utilizado corresponde ao somatório da Receita Total (inclusive a financeira) dos Estados e da União.

3. A POLÍTICA ECONÔMICA MODERNIZADORA DO PRR

Tem-se aqui como objetivo fornecer alguns elementos indispensáveis para que se

cumpra o propósito de mostrar que a forma pela qual o PRR conduziu o Governo do Estado evidencia

que houve uma mudança na forma de dominação no Rio Grande do Sul. Isso será demonstrado

tanto através da gestão burguesa do Estado de tamanho mínimo, superavitário e eficiente na

arrecadação e nos gastos, quanto no fato de terem sido adotadas atitudes, face à sociedade, que

foram absolutamente diversas das condutas oligárquicas dos dirigentes do Partido Republicano

Paulista (PRP), em São Paulo.

A gestão do Estado empreendida pelo PRR pautou-se pela austeridade administrativa e

financeira. Com esse objetivo, o Governo perseguiu incansavelmente o equilíbrio orçamentário, para

o que era indispensável a precisão nas previsões, de tal modo que os valores orçados (de receita e

de despesa) nunca se afastassem significativamente dos valores efetivamente realizados. Para

atingir tais propósitos, funcionou como um mecanismo assaz eficiente a divisão do orçamento em

ordinário e extraordinário , fundamental, inclusive, para a programação da despesa.11 Com base

nesse mecanismo, a atitude do Governo do Estado foi extremamente crítica em relação ao uso

abusivo dos impostos, à aceitação sistemática do déficit e ao apelo a empréstimos – considerados

estes últimos como um recurso extremo, lícitos segundo rígidos critérios de julgamento, e desde que

encaminhados para aplicações produtivas(CARVALHO, 1996, p. 190-191). E mais, o PRR entendeu

que o papel da Assembléia dos Representantes não poderia ser jamais o de aumentar os gastos

públicos, senão o de restringi-los severamente (PEREIRA, 1996, p.222)12.

Tais orientações eram completamente distintas das práticas orçamentárias que, à época,

adotavam os demais Estados brasileiros – calcadas, freqüentemente, nos déficits e no apelo a

empréstimos –, e das quais o Estado de São Paulo lançou mão quase invariavelmente.

Assim, a atitude do Governo gaúcho frente às finanças públicas teve como regra

constante a subordinação da despesa à receita, usando da máxima prudência na previsão da

arrecadação e na programação das despesas, o que determinou, na prática, como conseqüência

direta, uma situação predominantemente superavitária dos orçamentos estaduais durante a Primeira

República (CARVALHO, 1996, p. 190-191; 207).13 Ela foi, seguramente, uma postura única no Brasil

irresponsavelmente patrimonialista de então.

Para desenvolver com maior clareza as questões mencionadas, serão considerados

vários aspectos da experiência do Governo gaúcho em matéria de política econômica. Em primeiro

11 A regra a ser seguida era a de que a despesa ordinária (associada, basicamente aos gastos com administração, justiça, segurança e educação) estaria vinculada, estrita e rigorosamente, aos elementos da receita ordinária. Nesse sentido, as despesas classificadas como adiáveis seriam consideradas despesas extraordinárias, a serem atendidas na dependência das condições do Tesouro e a juízo do chefe do Governo – conforme foi expresso em diversas oportunidades nos documentos governamentais (ver, por exemplo, o Relatório do Secretário Estadual da Fazenda de 1920 (RELAT. 1920, p. III) e o Relatório do Diretor Geral do Tesouro do Estado de 1921 (RELAT. 1921, p.504). 12 A posição do PRR estava consubstanciada no Relatório do Diretor Geral do Tesouro do Estado do Rio Grande do Sul de 1899: “... o mais eficaz é o de suprimir a causa principal desse furor de gastar, isto é, a iniciativa parlamentar em matéria de despesas. O papel dos Deputados não é por certo o de propor novas despesas, ou de aumentar as que são propostas pelo Governo, mas o de as fiscalizar e reduzir o mais possível.”(RELAT. 1899, p.46), conforme assinala Pereira (1996, p.222). 13 Uma abordagem mais aprofundada dessas questões, bem como a análise dos dados que deram origem às afirmações aqui feitas são encontradas em Carvalho (1996, p. 190-193; 207-208).

lugar, examinar-se-á a reforma realizada sobre o sistema tributário herdado do Império, a qual foi

periodicamente retomada e aperfeiçoada para atender, simultaneamente, tanto as necessidades de

uma fiscalidade eficiente, quanto as demandas e as críticas dos contribuintes – e nesse exame já

aparecerá a mudança da forma de dominação praticada pelo PRR. A seguir, tratar-se-á mais

detidamente dos limites das reformas empreendidas e dos resultados que foram alcançados através

dessas reformas. Nesse sentido, três tipos de resultados serão destacados: a política de

desoneração fiscal das exportações gaúchas; a distribuição da carga fiscal do Imposto Territorial

entre os segmentos mais importantes da sociedade gaúcha; e a direção que tomaram os gastos

públicos (extraordinários) no período dominado pelo PRR, mostrando então os segmentos sociais

que foram por estes beneficiados.

Como contrapartida, e para evidenciar, através da comparação, as peculiaridades do Rio Grande do

Sul, será examinado, em um trabalho complementar a esse, o comportamento do Estado de São

Paulo frente a situações congêneres.

3.1- A Reforma Tributária: as formas do Imposto Ter ritorial (1902-1913-1925)

Os republicanos do PRR possuíam um conjunto de idéias consolidadas sobre a gestão

estatal e sobre a organização do orçamento estadual. Em primeiro lugar, eles já haviam definido,

muito antes de chegar ao poder do Estado, no seu programa de 188414, que os impostos indiretos,

entre eles o de Exportação (um dos mais importantes impostos imperiais) eram prejudiciais à

sociedade, pois que incidiam sobre a riqueza gerada. Fazia também parte de sua proposta uma

estrutura tributária do Estado que fosse calcada sobre os impostos diretos, os únicos, no entender

deles, capazes de promover a eqüidade fiscal e de permitir a fiscalização dos contribuintes. Com

base nessa concepção, o imposto direto sobre a propriedade territorial (rural e urbana) parecia-lhes o

único capaz de promover a justiça fiscal (CARVALHO,1996, p.194). Havia, pois, na área tributária, um

projeto decidido a substituir os impostos indiretos pelos diretos, ou seja, tributando diretamente a

propriedade e não, indiretamente, a produção.

A reforma concebida não se resumia a isso, entretanto; era muito mais radical, na

medida em que não apenas propunha a criação de uma estrutura tributária baseada nos impostos

diretos, mas, também, que todo o ônus da tributação recaísse sobre a propriedade da terra. Tal

proposta implicava substituir todos os impostos, tanto os indiretos como os diretos, por um imposto

único, a incidir sobre a propriedade da terra. Isso se traduziu na decisão de extinguir o imposto

indireto sobre as exportações e, também, o imposto direto que incidia sobre a transmissão de

propriedade, substituindo-os pelo imposto direto considerado o mais justo e eqüitativo – o Imposto

Territorial.15

O Imposto Territorial foi implantado pelo Presidente do Estado e levado à discussão

da Assembléia de Representantes do Rio Grande do Sul, na legislatura de 1902. Grassava, então,

a crise fiscal que estourara na virada do século, caracterizada por uma queda significativa na

14 Bases do Programa dos Candidatos Republicanos – 1884 (Liedke, 1972, p.13)

Receita Tributária estadual que, de um valor de 10 mil contos de réis, em 1899, desabara para 7,8

mil contos de réis, em 1901, voltando a atingir o patamar anterior somente em 1908 (cerca de

10,8 mil contos de réis). A arrecadação do Imposto de Exportação, por sua vez,

aproximadamente no mesmo intervalo de tempo – entre 1898 e 1901 –, havia despencado de 4,4

mil contos de réis para 3 mil contos, considerados todos esses valores em termos nominais16

(ALMEIDA; CARVALHO; PEREIRA; 1998a , p. 279; 291; 295). Essa situação reforçou a

convicção na necessidade de uma reforma tributária – e, fundamentalmente, na substituição de

tributos pretendida – tendo por base argumentos da seguinte ordem: sob o aspecto econômico, o

propósito de amparar as indústrias e de proteger o comércio, pela concessão de isenções e de

reduções das taxas que pesavam sobre as exportações; sob o aspecto fiscal, a urgência em fundar

o regime orçamentário sobre uma base mais estável que a propiciada pelo Imposto de

Exportação; sob o aspecto doutrinário, a justiça fiscal da aplicação de um imposto – o Imposto

Territorial – sobre a matéria considerada pelo PRR como a mais própria a ser tributada – a terra

(CARVALHO, 1996, p. 195).

A implantação da reforma, em 1902, envolveu concretamente a adoção de medidas

no sentido de uma substituição gradativa do Imposto de Exportação e do Imposto de

Transmissão de Propriedade – as duas maiores fontes da arrecadação estadual até então

(representando cerca da metade da Receita Total do Estado, em conjunto) – pelo Imposto

Territorial sobre a Propriedade Rural. Tal substituição implicava, na realidade, transferir os

maiores encargos relativos à arrecadação da produção e do comércio para a propriedade rural

agrícola e pecuária (CARVALHO, 1996, p. 195).

A introdução do Imposto Territorial, ao ter a sua cobrança assentada uma parte sobre

a área e a outra proporcional ao valor venal da propriedade, gerou resistências por parte de

considerável parcela dos contribuintes, especialmente nos anos iniciais, em que as benfeitorias

estavam incluídas no cálculo do valor venal. Tal inclusão afetava, principalmente, os produtores

agrícolas, na medida em que esse procedimento acabava por deslocar o ônus da tributação dos

proprietários para os arrendatários ou locadores. Por outro lado, e contra os propósitos de

15 No caso da pretendida extinção do imposto direto sobre a transmissão de propriedade, o propósito implícito era o de evitar uma dupla taxação sobre a propriedade fundiária, frente à instituição do Imposto Territorial, o que era considerado indesejável pelo PRR. 16 Para aquilatar a real dimensão dessas afirmativas, é importante destacar dois fatos importantes: o primeiro, o de que a Receita Tributária constituiu, até a década de 20, o subgrupo responsável pela principal parcela da arrecadação estadual, contribuindo, até então, com mais de 80% da Receita Total do Estado, e com mais de 95% das Receitas Ordinárias. A partir de 1920 começou a manifestar-se uma alteração nesse quadro, com uma participação crescente das Receitas Industriais ; o segundo, representado pelo expressivo atrelamento da arrecadação tributária e, conseqüentemente, da Receita Total do Estado, ao comportamento das receitas decorrentes do Imposto de Exportação – responsáveis por mais de 40% da Receita Tributária, em média, entre 1893 e 1903 (conforme pode ser constatado nas Tabelas 5 e 6 do Apêndice Estatístico).

implantação do tributo, a sistemática adotada de avaliação e de cobrança fazia, ao que tudo

indica, com que os pequenos proprietários rurais – especialmente os da zona da antiga

colonização alemã, onde as terras alcançavam o mais alto valor venal por hectare, em todo o

Estado – contribuíssem com parcela significativamente maior na arrecadação, em relação à

proporção de terras que possuíam (MINELLA, 1979, p. 68), situação que será melhor examinada

mais adiante. Isso foi agravado, pelo menos até 1913, pela inclusão das benfeitorias no cômputo

do valor venal, englobando-se aí a própria moradia dos agricultores. Tal realidade representava

uma distorção na idéia subjacente à implementação do imposto, já que o objetivo não era o de

onerar os pequenos proprietários, mas, sim, o de taxar, proporcionalmente, mais as grandes

propriedades improdutivas.

No que diz respeito ao Imposto de Exportação, é necessário ter em mente que, no

período que se estende do início da República até 1893, havia sido mantida a taxação sobre as

exportações vigente durante o Império, compreendendo uma taxa única de 4% sobre o valor

exportado de todos os gêneros produzidos no Estado, sem prejuízo das taxas também cobradas

pelo Governo Central (de 9%, 6% e 5%), atingindo-se, portanto, alíquotas de 13%, de 10% e de

9% sobre os produtos que eram objeto de comércio externo. A partir de 1893, a arrecadação do

Imposto de Exportação passou à órbita exclusiva do Governo Estadual, e a taxa única foi

substituída por taxas diversificadas (de 4%, 6% e 10%), de acordo com a classe a que

pertencesse a mercadoria exportada, incidentes sobre todos os gêneros de produção do Rio

Grande do Sul a serem vendidos para outros Estados ou para países estrangeiros. Entretanto,

mesmo que com a República as taxas tenham sido reduzidas, ainda assim os administradores

pensavam serem elas exorbitantes e que deveriam ser ainda menores e, mesmo eliminadas.

Assim, no decorrer do período várias alterações foram introduzidas nas taxas, em

termos do seu valor e da incidência das mesmas sobre os produtos componentes da pauta,

refletindo – tanto as reduções como as isenções concedidas ou a eventual manutenção de

alíquotas mais elevadas – a política de incentivo às exportações então praticada pelo Governo

gaúcho17 (ALMEIDA; CARVALHO; PEREIRA, 1998b, p. 107).

Ao final da Primeira República, a maioria absoluta dos principais produtos

integrantes da pauta de exportações do Rio Grande do Sul estavam totalmente isentos do

imposto, sem quaisquer ônus além do pagamento de uma insignificante Taxa de Expediente.

17 A partir de algumas modificações iniciais, o Imposto de Exportação foi arrecadado às mesmas taxas (de 2%, 3%, 5%, 6% e 9%) até 1923. Nesse ano, a alíquota de 5% foi reduzida em 1%, passando a vigorarem, a partir de então, as taxas de 2%, de 3%, de 4%, de 6% e de 9% (ALMEIDA; CARVALHO; PEREIRA, 1998b, p. 107).

O Imposto de Transmissão de Propriedade também teve as suas taxas reduzidas e

várias isenções concedidas. Além de procurar atenuar os efeitos de uma dupla taxação sobre a

propriedade, frente à instituição do Imposto Territorial, estava também por trás dessa política,

ao que parece, o objetivo de dar à terra, via a desoneração da sua transmissão, a faculdade de ser

mobilizada com mais facilidade, revertendo a seus detentores recursos “(...) para quaisquer

iniciativas progressistas, se aproximando [a terra], quanto possível, da riqueza móvel”18

(CARVALHO, 1996, p. 197).

A substituição radical de tributos inicialmente desejada não se efetivou conforme o

esperado, e a evolução do Imposto Territorial foi lenta, embora segura, sem que este chegasse a

assumir, até o final do período, o papel que a princípio lhe fora reservado, o de substituir

totalmente o Imposto de Exportação e o Imposto de Transmissão de Propriedade. Paralelamente,

foram adotadas medidas paulatinas no sentido de diminuir, aos poucos, a representatividade dos

impostos a serem por ele substituídos na arrecadação estadual. Ainda assim, o propósito de

assentar o sistema tributário principalmente sobre receitas provenientes dos tributos diretos foi

atingido.19

As etapas de implantação do Imposto Territorial no Rio Grande do Sul e as

discussões, as críticas e as demandas que as rodearam são bastante exemplificativas das

características do processo de dominação instaurado pelo PRR durante a sua gestão, no Estado.

Concretamente, a proposta do Presidente do Estado decompunha a cobrança do tributo em duas

partes, uma constituída por uma alíquota de 0,2%, que incidiria sobre o valor venal da

propriedade rural (incluindo todas as benfeitorias e construções) e, outra, de 10 réis por hectare,

que incidiria sobre o tamanho da propriedade rural (MINELLA, 1985, p.29). Estes valores

vigoraram para a cobrança do imposto no ano de 1902.

Em novembro de 1903, na ocasião em que uma proposta de alteração dessas

alíquotas estava em discussão na Assembléia, foi lido um documento denominado

“Representação do Clube Gaúcho de Bagé”, onde um grupo de pecuaristas do Sudoeste do

Estado expunha aos Deputados a sua contra-argumentação à criação do imposto. Nele, os

pecuaristas declaravam ter chegado ao limite do que seria suportável sofrer como imposição do

Estado, considerando o Territorial um imposto injusto e defendendo a manutenção do Imposto

de Exportação. Alegavam, nesse sentido, que seria um erro por parte do Governo pensar que

este último era pago pelos produtores rurais, pois que quem o pagava eram os consumidores;

18 Conforme consta no Relatório do Secretário da Fazenda de 1909 (RELAT. 1909). 19 Sobre as formas pelas quais o Governo gaúcho desenvolveu o processo de deslocamento da ênfase da tributação estadual dos impostos indiretos – nos quais, tradicionalmente, se assentavam os sistemas tributários da União e dos Estados , no período examinado – para a tributação direta, ver Carvalho (1996, especialmente às páginas 198-201).

além do mais, segundo eles, mesmo que ele recaísse sobre o produtor, era um imposto justo

dado que estaria incidindo sobre o rendimento da propriedade e não sobre a propriedade em si

(MINELLA, 1985, p.30). É muito sugestivo o fato de que, num documento proveniente da

Oposição, já estivesse consubstanciada a necessidade de justificar racionalmente a posição

defendida para que esta pudesse ser considerada pelo PRR, fato que era reflexo, seguramente,

dos procedimentos do próprio PRR. Assim, o documento apoiava-se em texto de um economista

(Leroy Beaulieu) que sustentava que o Imposto de Exportação era pago pelos consumidores e

que ele era um bom substituto, em países novos (e exportadores) como o Brasil e a Argentina,

para o imposto Territorial (MINELLA, 1985, p.30).

Como resposta às pressões do “Clube Gaúcho de Bagé” o Presidente do Estado

promulgou a lei de alteração das alíquotas do Imposto Territorial, aumentando-as em relação às

que haviam sido por ele decretadas no ano anterior (MINELLA, 1985, p. 32), sob a

argumentação de que esse tributo deveria ser, não só “a fonte mais abundante da receita, a base

sólida e ampla do sistema orçamentário, mas também o sucedâneo natural das taxas indiretas”20

justificando a elevação das taxas pelo fato de que a arrecadação fornecida pelo novo imposto em

1902 havia sido inexpressiva. Assim, a partir de 1903, as alíquotas foram alteradas para 0,25%

sobre o valor venal da propriedade, e 30 réis por hectare.

Concomitantemente, os Deputados haviam reduzido de 7% para 5% a alíquota do

imposto sobre a Transmissão da Propriedade, o que era uma das reivindicações do “Clube”

(MINELLA, 1985, p. 33). E, por decreto21 o Governo suprimiu ou reduziu as alíquotas do

Imposto de Exportação para inúmeros produtos, entre os quais podem ser destacados o charque e

a banha (cujas alíquotas passaram de 6% para 2%), os couros (de 10% para 9%) e o arroz e a

farinha de mandioca, que passaram a ser isentos22 .

A forma inicial assumida pelo Imposto Territorial, no entanto, sofreu críticas

generalizadas tanto por parte dos grandes proprietários pecuaristas da Campanha, quanto dos

pequenos proprietários da Zona Colonial23 e dos plantadores da lavoura capitalista de arroz irrigado.24

A resistência ao pagamento do imposto consubstanciou-se em dívidas dos contribuintes que se

acumulavam, principalmente na sub-região Colonial (MINELLA, 1985, p.33). Uma crítica generalizada

20 Ver os Anais da Assembléia de Representantes de 1903 (ANAIS, 1903, p.21). 21 Decreto n.658, de 15 de outubro de 1903. 22 Para um exame detalhado da política de incentivo fiscal às exportações gaúchas via desoneração fiscal praticada pelo Governo estadual no decorrer da Primeira República, ver Almeida; Carvalho; Pereira (1998b ). 23 Os colonos conseguiram, imediatamente após a criação do imposto, isenção para a propriedade cuja arrecadação total do imposto (valor venal e extensão) fosse inferior a 1 mil-réis, fato este concretizado no Decreto n. 601, de 05 de março de 1903 do Presidente do Estado do Rio Grande do Sul. 24 O arroz irrigado era um produto novo que se expandia rapidamente no Sul sobre uma parte das terras da pecuária (ao longo da margem oeste da Lagoa dos Patos e através da Depressão Central). As exportações de arroz, que haviam

proveniente dos pecuaristas era a de que o imposto incidia indiscriminadamente sobre terras de

diferentes qualidades; outra, originária da sub-região Colonial e dos plantadores de arroz, era a de

que as benfeitorias (inclusive as residências dos colonos) não eram discriminadas em relação ao

valor do solo, recaindo, portanto, também sobre elas a incidência do imposto.

O caso das benfeitorias interessava sobremaneira aos produtores capitalistas de arroz irrigado, em

sua maior parte, arrendatários. Estes precisavam realizar pesados investimentos em engenhos de beneficiamento

do grão, em canais de irrigação, em bombas d’água e sistema elétrico para viabilizar sua produção. E é por isso

que eles articulavam, nessa lavoura, interesses industriais (equipamentos) e bancários (crédito) (MINELLA,

1985, p. 39-41). O grupo de empresários formado em torno dos negócios da produção de arroz constituiu-se,

rapidamente, em poderoso grupo de pressão sobre o poder público na defesa de seus interesses. E esse grupo

adquiria grande importância, dentro da visão do PRR, não só porque a sua produção articulava modernas

aplicações de capital, como porque a expansão acelerada da atividade arrozeira sobre terras de pecuaristas

atendia aos requisitos de modernização agrária que eram propostos pelo Governo gaúcho.

Por parte do Governo, a maior barreira enfrentada para a implantação do imposto consistiu na

necessidade de elaboração do cadastro geral das terras, tarefa que, pela complexidade e pelo tempo que exigia,

levou-o a optar por outra solução – a da declaração dos contribuintes. Esse sistema, entretanto, revelou, aos

poucos, uma grande suscetibilidade a fraudes e incorreções nas declarações – as quais afloravam ao comparar-se

os valores declarados para fins de imposição do Imposto Territorial com os valores das terras praticados nas

transações inter-vivos, que eram tributadas através do Imposto de Transmissão da Propriedade.25

Para corrigir tais erros e, ao mesmo tempo, levando em conta as diferenças entre as

qualidades das terras, foi realizada uma primeira reformulação do Imposto Territorial, em 1912, na

qual os diferentes tipos de terra e os respectivos valores passaram a variar segundo os município do

Estado. Desse modo, o valor de cada tipo de terra passou a ser estimado em função dos valores

médios das transmissões inter- vivos em cada município, primeiro bienalmente e, logo depois, a cada

ano.

Em continuidade a essas mudanças, o Governo foi pressionado pela “Federação das

Associações Rurais do Rio Grande do Sul”, sediada em Pelotas (maio de 1913), a promover uma

alteração mais radical no Imposto Territorial levando em conta também a questão das benfeitorias. E

é justamente nas argumentações produzidas pelo Presidente do Estado, por Secretários de Estado e

pelos Deputados para justificar as modificações introduzidas sobre um imposto socialmente tão

controvertido que se manifesta uma das evidências punctuais mais convincentes sobre a forma de

dominação racional-burocrática implantada pelo PRR. As justificativas utilizadas foram, em sua

maioria, retiradas de obra de um intelectual uruguaio, Manuel Herrera y Reissig26 que, para

desenvolver seus argumentos sobre a necessidade de um imposto que confiscasse as rendas

fundiárias, lançava mão de três fontes básicas: em primeiro lugar, de um estudo do uruguaio Andres

Lamas sobre a legislação agrária de Rivadávia (através da qual o Estado uruguaio procurou

assegurar-se rendas por meio do estabelecimento do domínio das terras); em segundo lugar, das

sido pouco superiores a 33 contos de réis em 1903, atingiram quase 5.000 contos de réis, em 1913, quando o produto já ocupava a quinta posição na pauta de exportações do Rio Grande do Sul (MINELLA, 1985, p.39). 25 Conforme consta dos Anais da Assembléia de Representantes, 1913, p.55 (Anais, 1913). 26Manuel Herrera y Reissig, El Impuesto Territorial y la Reforma Tributária en Inglaterra, Montevidéo, 1913.

idéias do americano Henry George27, que propunha o estabelecimento de um imposto único

destinado a absorver todas as rendas fundiárias (DENIS, 1971, p.573, citado em TARGA, 2000);

finalmente, da Reforma Tributária inglesa que se iniciara em 1909 e que, entre outras coisas, isentava

as benfeitorias do cálculo do Imposto Territorial (MINELLA, 1985, p.34-35).

As respostas argumentadas dadas pelo Presidente do Estado às demandas por

alteração do Imposto Territorial28 – que utilizavam como fundamento a obra mencionada de Herrera Y

Reissig29 – concordavam com a necessidade de excluir as benfeitorias do valor venal do imóvel de

modo a não tributá-las, justificando essa posição sob a alegação de que o principal defeito do tributo,

tal como era praticado, era o de que “os proprietários não o pagavam, somente adiantavam”. A

preocupação expressa é a de que se desejava efetivamente tributar a propriedade da terra e não o

capital que nela viesse a se incorporar. E mais, não se desejava, nem mesmo, que fossem os

arrendatários que pagassem o imposto no lugar dos proprietários30.

No caso desses argumentos, não importa que o objetivo de fazer com que os

proprietários pagassem o imposto não fosse plenamente alcançável, nem mesmo de que a teoria só

fosse válida em contextos muito específicos; o que importa, verdadeiramente, é que tanto a

argumentação era tida por científica (ou seja, por racional) quanto que era através dela que se

legitimava a criação do imposto. Assim, em 1913, o Secretário da Fazenda justificava a existência

desse tributo dizendo considerar o seu pagamento como uma justa retribuição pela faculdade de

utilizar individualmente um bem que era social pela sua própria natureza.31

Um outro argumento muito interessante foi levantado pelos Deputados que defendiam a

reforma do imposto na Assembléia, argumento este também baseado no texto de Herrera y Reissig,.

Eles defenderam a idéia de que um imposto que fosse crescente sobre o valor da terra levaria os

proprietários a procurar compradores ou arrendatários e com isso eles seriam forçados a baixar o

preço da terra ou o do seu aluguel (MINELLA, 1985, p.35). Nessa argumentação, o Imposto Territorial

tanto serviria para baixar o valor do acesso à terra32 – porque levaria mais terras ao mercado –,

quanto serviria para forçar a entrada na produção de terras até então improdutivas. Acelerar o

processo de mercantilização da terra aparecia assim como um dos móveis, e, então, justificativa, da

política tributária.

E para avaliar-se a quais interesses servia a troca de um imposto indireto (no caso, o

Imposto de Exportação) pelo Imposto Territorial não é necessária nenhuma interpretação: a própria

Mensagem do Presidente torna isso explícito quando afirma que trabalho e capital não deveriam ser

tributados, o primeiro por causa da “carestia de vida”, e o segundo porque era escasso em países

novos33. E a fonte do Presidente, o citado Herrera y Reissig, ( que se baseava em outros autores

como Henry George e David Ricardo) afirmava que se a parte do produto social que cabia à renda da

27 Henry George, Progress and Poverty, USA, 1879. 28 Ver, por exemplo, a Mensagem do Presidente do Estado à Assembléia de Representantes de 1903. 29 Conforme os Anais da Assembléia de Representantes do Rio Grande do Sul. Porto Alegre, 1913 (ANAIS, 1913, p. 55). 30 Parece evidente que os legisladores do PRR tinham em mente a lavoura mecanizada de arroz. 31 Ver o Relatório do Secretário da Fazenda do Rio Grande do Sul de 1913 (RELAT. 1913, p. 56). 32 Ao baixar tanto o preço de venda quanto o valor do aluguel. 33Conforme consta nos Anais da Assembléia de Representantes de 1913 (ANAIS, 1913, p.55).

terra viesse a tornar-se “proporcionalmente excessiva” provocaria uma redução na parte que cabia ao

trabalho e ao capital e que para aumentar a parte destes últimos era forçoso diminuir “a participação

proporcional do proprietário no produto” (MINELLA, 1985, p.37).

O que interessa ao propósito que se tem, no argumento, não é seu acerto ou erro teórico

na questão da distribuição da renda, mas os interesses que, explicitamente, se diziam querer

preservar. É sabido que, quando se defendiam os rendimentos do trabalho e do capital contra a renda

da terra – e isso desde o início do século XIX, com David Ricardo –, estava-se, na verdade,

defendendo pura e simplesmente a acumulação capitalista. Então, no triângulo formado pelo trabalho,

pela terra e pelo capital, o PRR postara-se pelos interesses do último, e propunha um imposto que

pretendia confiscar a renda da terra.

Introduzidas as alterações, em 1913 as edificações e as benfeitorias haviam sido excluídas do

cálculo do valor venal da propriedade e as terras foram classificadas, conforme a sua qualidade, em três tipos,

para efeito de cobrança da parte do Imposto Territorial que incidia sobre a extensão da propriedade rural: as

terras de qualidade superior sofreriam uma imposição de 100 réis por hectare; as de qualidade média, de 45 réis

por hectare; e as de qualidade inferior, de 15 réis por hectare. Esse padrão foi adaptado à variedade de tipos de

terras existentes segundo cada município do Rio Grande do Sul, de acordo com uma avaliação anual estimada a

partir das transmissões das propriedades.

Finalmente, o Imposto Territorial sofreu ainda uma última reformulação em 1925 quando

foi suprimida a alíquota sobre a extensão das terras e quando a alíquota sobre o valor venal do

imóvel foi aumentada para 0,3 % com previsão de aumentos posteriores para 0,4 %34 ou 0,5%,

conforme é possível verificar nos Anais da Assembléia de Representantes do Rio Grande do Sul de

1925 (ANAIS, 1925, p.155). Por ocasião dos debates que cercaram essa nova modificação do tributo,

a argumentação dos Deputados da Comissão de Orçamento fez aparecer mais uma vez a questão do

proprietário de terras versus o produtor rural. Aparentemente para responder às críticas de que o

Governo era contra os estancieiros, eles assinalavam que era necessário distinguir na figura destes o

produtor do proprietário, uma vez que tanto na pecuária como na lavoura existiam, lado a lado, os

proprietários que eram produtores – e que, em assim sendo, aportavam melhorias às suas terras,

culturas e rebanhos – e os proprietários rentistas, cuja renda aumentava tão-somente por efeito dos

esforços dos outros (MINELLA, 1985, p.35).

Pelo exposto, pode-se constatar que a Reforma Tributária pretendida pelos dirigentes do PRR foi

implantada e modificada em várias etapas, com o fim de torná-la mais operacional e para atender às demandas e

críticas dos contribuintes. Para o que se quer demonstrar, no entanto, são muito relevantes tanto a concepção

racional da Reforma quanto as idéias sobre a relação Estado-sociedade que a legitimavam, a saber: justificativas

racionais, que eram tidas por científicas, para a criação do Imposto Territorial e a idéia de que era a renda da

propriedade da terra, e não a do capital ou a do trabalho, que deveria ser objeto de tributação, como uma forma

de redistribuir a renda gerada e de executar justiça fiscal.

3.2 – Os limites e os resultados da Reforma Tributá ria

34 Em 1929, a alíquota do imposto territorial passou a 0,4 % do valor venal da propriedade.

A Reforma Tributária implantada pelo PRR, em seu sentido amplo, por um lado, defrontou-se com

limites estreitos em relação aos objetivos de longo alcance que haviam sido almejados pelos seus mentores; por

outro lado, entretanto, produziu interessantes resultados, tanto ao nível da promoção das exportações, quanto ao

da própria arrecadação do Imposto Territorial. E ao confrontar-se estes últimos resultados com os da direção

tomada pelos gastos públicos associados à promoção do desenvolvimento econômico ver-se-á a forma

específica tomada pela política econômica do PRR. Isso será demonstrado nessa seção, em primeiro lugar,

através do exame dos limites da Reforma; logo depois, pela avaliação dos seus resultados; e, finalmente, pelo

confronto das fontes sociais das receitas com os grupos sociais beneficiados pelos gastos.

Os limites da Reforma Tributária empreendida pelo PRR foram estabelecidos pela capacidade

arrecadadora do Imposto Territorial face às necessidades fiscais do Governo. Isso se deve a que,

malgrado o sucesso na implantação do novo imposto, ele não foi capaz de fornecer arrecadações tais

que permitissem a eliminação dos dois outros importantes impostos que ele fora chamado a

substituir, o de Exportações e o de Transmissão de Propriedade – dado que havia um limite

econômico e político para expandir a base da incidência da tributação sobre as propriedades rurais

(pequenas e grandes). Mesmo assim, o novo tributo firmou-se gradativamente em uma posição

relevante entre as fontes estaduais de arrecadação, para o que também contribuíram as medidas

adotadas com relação aos impostos que por ele deveriam vir a ser substituídos, no sentido de

diminuir, aos poucos, a representatividade dos mesmos no total da receita pública do Rio Grande do

Sul. A despeito das modificações introduzidas, pode-se afirmar, entretanto, que até 1913, o Imposto

de Exportação e o Imposto de Transmissão de Propriedade ocupavam os primeiros postos, nessa

ordem, na Receita Tributária do Estado, enquanto o Imposto Territorial assumira já a terceira posição

em 1903 (conforme é possível constatar na Tabela 6 do Apêndice Estatístico)

A partir de 1914, o Imposto de Exportação passou a perder a sua predominância. O

Imposto de Transmissão de Propriedade, também objeto de uma política de isenções e de reduções

de taxas, manteve-se, entretanto, como uma das principais fontes da arrecadação estadual durante

toda a Primeira República, graças, principalmente, à valorização experimentada progressivamente

pela propriedade imóvel no Estado. Ao final do período (década de 20), esse tributo se constituía na

maior fonte de geração de receita, comprovando as dificuldades que implicaria a sua radical

substituição, juntamente com o Imposto de Exportação, pelo Imposto Territorial, conforme

preconizava inicialmente a reforma de 1902. O Imposto Territorial, por sua vez, nunca chegou a

alcançar 60% do que eram capazes de auferir os outros dois tributos reunidos, mesmo tendo sido

realizadas algumas revisões em suas taxas e nos critérios de cobrança durante o período, conforme

já se mencionou. Mesmo assim, em alguns anos do período considerado ele foi o responsável pelas

receitas mais importantes (Tabela 6), e isso, por si só, já pode ser considerado um resultado muito

interessante.

Assim, avaliando em linhas gerais a concepção do sistema tributário sul-rio-grandense, a

implantação da Reforma, as revisões posteriores e os resultados obtidos, pode-se constatar –

observando o comportamento dos impostos que, pela proposta inicial de substituição, deveriam ser

extintos – a prudência da atitude assumida pelo Governo gaúcho, quando, em nome do equilíbrio

das finanças, não os aboliu de um só golpe, no momento em que foi implantado o Imposto Territorial.

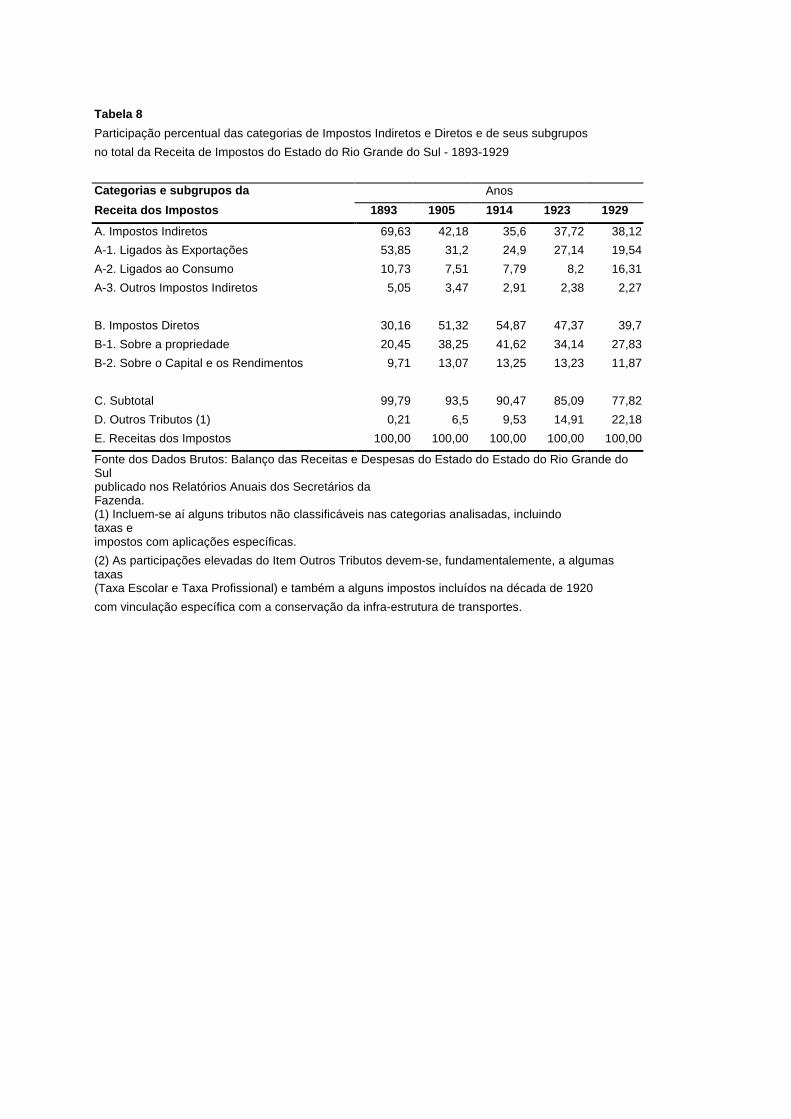

A observação da importância do Imposto de Exportação e do Imposto de Transmissão

de Propriedade na arrecadação tributária do Estado mostra quão difícil e comprometedor para as

finanças estaduais teria sido a sua abolição total e, também, dá uma dimensão da fase de

crescimento pela qual passava a economia gaúcha, dado que, a despeito das reduções e supressões

nas taxas dos impostos considerados – e especialmente o Imposto de Transmissão de Propriedade

– eles continuaram a constar entre os que maiores arrecadações traziam ao Tesouro.

Conseqüentemente, seria necessário um tempo considerável até que o Imposto Territorial fosse

capaz de compensar completamente a supressão dos outros dois.

Além dos tributos mencionados, a estrutura da Receita Tributária mostra, em todo o

período analisado, outras fontes arrecadatórias importantes, constituídas pelos impostos sobre as

Indústrias e Profissões, sobre o Consumo (cuja expansão deu-se paulatinamente sobre uma lista

crescente de produtos) e sobre as Heranças e Legados (Tabela 6 do Apêndice). Adicionalmente,

como forma de subsidiar a política de incentivo às exportações via desoneração fiscal, que se

intensificou crescentemente no decorrer da Primeira República, o Governo do PRR – embora

frontalmente contrário, por princípio, à criação de novos tributos, a não ser em casos especiais ou

com destinação específica para os recursos daí decorrentes – optou pelo aperfeiçoamento das fontes

de receita de que já dispunha e pela instituição de taxas com aplicação vinculada a determinados

gastos.

Nesse sentido, já na primeira década do período, foram criadas, como receitas atreladas

a despesas específicas, a Taxa escolar de 5%, adicional a todos os impostos (vigorando a partir de

1905) e a Taxa Profissional de 2%, adicional a certos tributos (a partir de 1908), ambas com

aplicação especial nas atividades educacionais. A Taxa Profissional foi destinada exclusivamente a

auxiliar o ensino técnico-profissional ministrado pela Escola de Engenharia e pela Escola de

Agronomia e Veterinária, ambas de Porto Alegre, e pela Escola de Agronomia e Veterinária de

Pelotas, assumindo um caráter de subsídio a uma atividade que não era de responsabilidade

exclusiva do Estado, mas em cujo desenvolvimento e orientação este tinha o maior interesse. Foi,

entretanto, muito diferente o espírito que orientou a criação da Taxa Escolar. Esta, instituída com o

objetivo de prover recursos para o desenvolvimento do ensino primário – setor que estava sob a

exclusiva responsabilidade do Governo – representou um incremento significativo na arrecadação

(entre 5% e 6% da Receita Tributária na média do período) e contribuiu, nos anos imediatamente

posteriores à sua criação, para uma expansão considerável dos gastos com a educação pública

estadual, principalmente entre 1906 e 1914 (ALMEIDA; CARVALHO; PEREIRA, 1998b, p. 116-118).35

O fato, porém, de não ter podido realizar a substituição de impostos não atesta o

fracasso da reforma realizada, pois, em primeiro lugar, o Governo foi capaz de implantar um tipo de

tributo que gerava na classe proprietária (ou seja, na classe dominante) uma enorme resistência e

isso, por si só, já foi um retumbante sucesso. Em segundo lugar, porque as receitas dele decorrentes

contribuíram, de modo significativo, para tornar possível a desoneração das exportações do Estado

35 Ainda foram criadas outras taxas: em 1908, uma taxa adicional de 1% sobre exportações feitas pela Barra do Rio Grande (elevada para 1,5% em 1910); em 1910, uma taxa de expediente de 0,5% (logo depois aumentada para 1%) sobre gêneros exportados livres de direitos (ALMEIDA; CARVALHO; PEREIRA, 1998b, p.118).

através de uma renúncia fiscal que veio a tornar-se extremamente elevada (ALMEIDA; CARVALHO;

PEREIRA, 1998b, p.113-116)36.

A magnitude dessa renúncia fiscal foi de tal ordem que, a partir de 1917, as somas das

receitas dos impostos de Exportação e do Territorial passaram a ser sistematicamente menores37 que

a renúncia fiscal praticada sobre as exportações gaúchas (conforme pode ser verificado na Tabela 7

do Apêndice Estatístico). Isso quer dizer que, por um lado, houve uma política deliberada de

promoção das exportações que se apoiava nesta desoneração fiscal muito além do que permitiam os

limitados recursos orçamentários do Estado (conforme pode ser observado no Gráfico 3 do

Apêndice).De fato, os administradores públicos entendiam que a desoneração fiscal das exportações

era uma política protecionista às firmas exportadoras38. Por outro lado, coloca-se aí, também, a

questão da preservação do Imposto de Exportação no sistema tributário, qual seja, este tributo seguiu

existindo somente porque havia uma contribuição da receita das exportações da qual os

administradores não poderiam abrir mão, ou existia, também, uma outra explicação para isso?

Uma forma de elucidar essa questão pode ser dada pelo exame dos aspectos mais

relevantes que pautaram a política de exportações do PRR, pois eles são reveladores de outra

características interessantes da conduta de seus representantes. Estes, dentro de suas bases

doutrinárias, conceberam um tipo de Estado que tinha como orientações básicas tanto a

diversificação da produção, com o objetivo de atingir a auto-suficiência no abastecimento interno,

quanto a conseqüente diversificação da pauta das exportações, para reduzir a dependência do nível

de renda interno com relação ao desempenho das vendas nos mercados externos (compreendidos aí

também as realizadas em outras regiões do País). Tal postura se apoiava na constatação de que as

dificuldades da economia gaúcha, geradas pelas freqüentes crises enfrentadas pela pecuária em

geral e pelas charqueadas especificamente, eram características de economias baseadas

fundamentalmente nas exportações de um único produto (no caso, o charque). Ou seja, a

manutenção do nível de renda a partir das exportações de um único produto estaria associada,

freqüentemente, não só a uma situação de instabilidade, como também a uma situação de

dependência.39 Na verdade, os administradores do PRR definiam as exportações como “o excesso ou

a sobra do consumo estadual”, considerando-as positivas para a economia regional somente quando

se cumprissem as seguintes condições: estarem associadas à diversificação da pauta e não atuarem

em prejuízo do abastecimento do mercado estadual. Queriam, então, que fosse destinado à

36 A renúncia fiscal ao Imposto de Exportação praticada em um determinado ano é definida neste trabalho como sendo a diferença entre a arrecadação efetiva daquele tributo no ano considerado, face às taxas vigentes sobre cada um dos produtos exportados (sujeitas a um processo gradativo de reduções e de supressões) e uma arrecadação estimada com base nas taxas que vigorariam na ausência de tal política. Supõe-se, nesse caso, constantes para todo o período analisado (1901-1929) as alíquotas existentes em 1903 – considerado esse ano como base para efeitos do cálculo pretendido, por ser o exercício imediatamente anterior ao da efetiva e metódica implementação das políticas de substituição de tributos e de desoneração fiscal das exportações por parte do Governo gaúcho (ALMEIDA; CARVALHO; PEREIRA, 1998b, 114-115) 37 O ano de 1918 foi a única exceção. 38Conforme consta dos Anais da Assembléia de Representantes de 1903 (ANAIS, 1903, p.21). 39 Para efeitos desse trabalho consideraram-se como exportação todas as vendas efetuadas para os mercados externos à economia do Estado, incluindo-se aí tanto o mercado interno brasileiro quanto o mercado internacional (ALMEIDA; CARVALHO; PEREIRA, 1998b , p. 89).

exportação somente o excesso de produção que não pudesse ser absorvido internamente.40 Não se

pode deixar de assinalar, nesta passagem, a enorme diferença da concepção dos administradores do

PRR sobre as exportações estaduais daquela vigente nas economias monocultoras e

agroexportadoras das demais regiões do Brasil, onde o ato de exportar era a alma da economia

regional, viabilizando, então, inclusive o consumo (tanto o produtivo como o improdutivo). Tais

fundamentos serviram de base para a conduta adotada pelo Governo gaúcho com relação às vendas

externas.

Por um lado, para auxiliar na expansão das vendas ou no aumento de competitividade

dos produtos sul-rio-grandenses (que, neste caso, vinham sofrendo concorrência de produtos de

outros Estados) eram desoneradas as exportações – através da redução ou da supressão das taxas

que pesavam sobre as mesmas – enquanto, por outro lado, mantinham-se alíquotas elevadas,

desestimulando-as, no caso de produtos que apresentavam problemas para o abastecimento interno

do Rio Grande do Sul. Esta última característica da política adotada também é um fator que explica a

preservação do Imposto de Exportação, na medida em que este contribuía para evitar as crises de

abastecimento e o aumento do custo de vida na região. Esse aspecto da política fiscal do PRR

mostra que os administradores públicos possuíam um compromisso com a reprodução da população

sob sua responsabilidade.

Outra dimensão da conduta dos administradores do PRR pode ser deduzida da mesma

utilização da desoneração fiscal das exportações em períodos de grandes dificuldades

arrecadatórias. Um primeiro exemplo desse tipo de conduta pode ser colhido no momento em que a

política foi iniciada junto com a implantação do imposto Territorial. Neste período (1902-1903), já se

assinalou, grassava a crise fiscal, e o Imposto de Exportação era responsável por parte substancial

dos recursos arrecadáveis. Diante da situação fiscal do Estado poder-se-ia esperar que os

administradores, pelo menos, aguardassem o retorno dos resultados do novo imposto antes de iniciar

o processo de redução e de supressão de taxas sobre as vendas externas. Não foi assim que

procederam, e com isso, privilegiaram o desempenho da sociedade e não as finanças do Estado. Um

outro exemplo: entre 1914 e 1920, caíram muito, tanto o valor das exportações gaúchas quanto a

arrecadação total41, mas nem por isso o Governo interrompeu sua política e, para fazer frente à

situação, redimensionou drasticamente alguns dos principais itens da despesa pública, preservando

sempre um resultado orçamentário superavitário (ALMEIDA; CARVALHO; PEREIRA, 1998b, p.116-

119).

Quanto aos resultados da política adotada, são inegáveis os seus efeitos positivos sobre

o comportamento das exportações gaúchas, embora sejam eles de difícil mensuração direta. No

entanto, os objetivos de expandir as exportações e de diversificar a pauta exportadora foram

atingidos. Os dados disponíveis sobre a estrutura das exportações gaúchas no período examinado,

40 Ver, sobre isso, Relatório apresentado ao Presidente do Estado do Rio Grande do Sul pelo Secretário de Estado dos Negócios da Fazenda José de Almeida Martina Costa Júnior, em Porto Alegre, em 1902 (RELAT. 1902). 41 A queda de aproximadamente 40% experimentada pelas exportações do Rio Grande do Sul entre 1914 e 1915 refletiu-se sobre a Receita Tributária, a qual, atrelada que era ao comportamento das vendas externas, sofreu um impacto semelhante, caindo em mais de 30% no mesmo intervalo de tempo (conforme se observa no Gráfico 3 do Apêndice).

bem como o agrupamento dos produtos exportados segundo a sua procedência42 – a saber, produtos

derivados da pecuária tradicional, produtos oriundos da agropecuária colonial, lavoura capitalista do

arroz – permitem não só aquilatar com maior precisão o nível de diversificação experimentado pelas

vendas externas estaduais, como também possibilitam uma avaliação mais precisa do grau de

consonância entre os resultados obtidos e os propósitos explicitados pelos representantes do

Governo rio-grandense. Algumas constatações são possíveis, nesse sentido. Em primeiro lugar,

pode-se destacar não somente as magníficas taxas de expansão do arroz (de 34,5% ao ano, entre

1901 e 1929), como o crescimento da participação dos produtos provenientes da produção colonial

(que passaram de uma participação média de 28,5%, entre 1901 e 1913, para 35,4%, entre 1920 e

1929). Como contraponto, as mercadorias oriundas da pecuária tradicional perderam peso na pauta,

passando de uma participação de 61,4% para 45%, nos mesmos intervalos de tempo. Isso foi reflexo

de uma velocidade de expansão muito menor das exportações da sub-região da pecuária (de 3,7%

ao ano, entre 1901 e 1929), contra um crescimento médio anual de 6% para os produtos originários

da economia colonial, fato que evidencia que a pauta de exportações enriqueceu-se com produtos

que não eram os tradicionais da pecuária43 (ALMEIDA; CARVALHO; PEREIRA, 1998b, p. 96-110;

127-132).

Em resumo, confrontando a evolução do comportamento da pauta com o desenrolar do

processo de reduções e de isenções de taxas, pode-se identificar a convergência entre a

concretização da política de estímulo fiscal às exportações e os propósitos manifestados pelo

Governo gaúcho – dentro dos limites possíveis de ação governamental quanto a tais questões –, com

reflexos positivos sobre as vendas externas estaduais no período considerado. Assim, é indiscutível

que as exportações gaúchas experimentaram um impulso altamente significativo e um incremento

substancial especialmente na última década do período (1920-29), fase na qual a política de

estímulo fiscal às vendas externas se intensificou sobremaneira. Ao mesmo tempo, e também em

consonância com os propósitos do Governo, houve uma sensível diversificação da pauta, com a

ascensão significativa de alguns produtos alimentares oriundos do desenvolvimento da policultura e o

afloramento, entre as exportações, de alguns artigos mais elaborados, decorrentes da transformação

de matérias-primas regionais44 (ALMEIDA; CARVALHO; PEREIRA, 1998b, p. 108).

Considere-se, agora, um outro resultado da Reforma Tributária, qual seja, a forma que

tomou a arrecadação do Imposto Territorial segundo a sua distribuição pelas sub-regiões definidas

como pecuária tradicional, colonial alemã, colonial italiana45 e arrozeira. As evidências associadas a

42 Entende-se por “procedência”, no caso, a associação dos produtos exportados pelo Rio Grande do Sul com determinadas regiões consideradas “típicas” daquele tipo de produção (sem, entretanto, obedecer a uma maior rigidez quanto a tais localizações). Assim, por exemplo, associa-se a pecuária tradicional e os produtos dela derivados à região da Campanha e à Serra do Sudeste; a agropecuária colonial, às zonas de imigração alemã e italiana (norte e nordeste do território gaúcho); a lavoura capitalista do arroz, à Depressão Central e litoral ocidental da Lagoa dos Patos (ALMEIDA; CARVALHO; PEREIRA, 1998b, p. 102). 43 Todas as taxas mencionadas são taxas geométricas médias de crescimento, ao ano, nos períodos referidos. 44 Para ter acesso aos dados que permitiram as agregações dos produtos da pauta das exportações gaúchas nos grupos mencionados e possibilitaram as constatações referidas, bem como para um maior detalhamento do desenrolar da política governamental de incentivo fiscal às vendas externas no período da Primeira República, ver Almeida; ,Carvalho; Pereira (1998b, p. 89-145) 45 Informações disponíveis a partir de 1914.

isso, bem como outras constatações sobre os resultados da implantação deste tributo no Rio Grande

do Sul no período estudado são apresentadas a seguir.46

Em primeiro lugar, é possível verificar que, enquanto a área total tributada aumentou em somente

8%, com a maior parte deste aumento tendo sido realizado ainda no sub-período de implantação do imposto

(entre 1905 e 1914), o número de contribuintes mais do que duplicou entre 1905 e 1928 (aumento de 103%).

Essa expansão, no entanto, não foi homogênea, pois, neste período de 23 anos, o aumento do número de

contribuintes foi maior na sub-região da pecuária (108 %) do que na colonial alemã (51%), ou mesmo, do que na

arrozeira (73%) (TARGA, 2000).

Malgrado o hectare na sub-região colonial tivesse sempre atingido um valor venal muito