a nbc ta 200 é a “mãe das demais normas de … · patrimônio líquido e as notas explicativas....

TRANSCRIPT

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 1

A NBC TA 200 é a “mãe das demais normas de auditoria das

demonstrações contábeis” e que define o alcance e a autoridade das demais

normas. A NBC TA 200 define os objetivos gerais do auditor.

OBJETIVO DA AUDITORIA

Nos termos da NBC TA 200, o objetivo da auditoria é aumentar o grau

de confiança nas demonstrações contábeis por parte dos usuários e esse

objetivo é alcançado mediante a expressão de uma opinião pelo auditor

sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos

relevantes, em conformidade com uma estrutura de relatório financeiro

aplicável.

Para deixar bem claro o que significa esse objetivo e o processo de

auditoria contábil, vamos abordar alguns aspectos dessa definição:

Aumentar o grau de confiança A opinião profissional e independente

do auditor sobre as demonstrações contábeis é que aumenta a confiança e a

credibilidade sobre as mesmas. Assim, usuários de demonstrações contábeis

beneficiam-se da segurança, trazida pela auditoria, de que elas não contêm

distorções relevantes.

Por parte dos usuários São muitos os usuários das demonstrações

acompanhadas da opinião do auditor, como, por exemplo, os acionistas

investidores, o conselho de administração, o comitê de auditoria, a diretoria da

empresa, o fisco e o mercado em geral. É por isso que se diz que o auditor

independente assume uma responsabilidade de ordem pública.

Expressão de opinião A auditoria conduzida em conformidade com as

normas de auditoria e exigências éticas relevantes capacita o auditor a formar a

opinião sobre as demonstrações. O auditor busca evidências suficientes e

adequadas que lhe dê segurança razoável sobre se as demonstrações estão

livres de distorções relevantes. A opinião será expressa mediante relatório de

auditoria em forma de parecer, a ser publicado em conjunto com as

demonstrações contábeis.

Em todos os aspectos relevantes A relevância (ou materialidade)

constitui aspecto fundamental em auditoria contábil. O conceito reconhece que

algumas questões contábeis são importantes para uma apresentação adequada

das demonstrações contábeis, e outras, não. Portanto, mediante julgamento

profissional, o auditor define o que é relevante para as demonstrações e o que

siginificaria uma distorção capaz de influenciar as decisões econômicas de um

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 2

usuário das demonstrações. Nesse sentido, o auditor planeja seus exames para

encontrar omissões ou distorções que, individualmente ou em conjunto, sejam

materiais e capazes de prejudicar os usuários.

As normas exigem que o auditor defina a materialidade para as

demonstrações como um todo e também para cada saldo de conta a ser

testada. Nesse sentido, materialidade é um valor mínimo de distorção (por erro

ou fraude) estabelecido pelo auditor a partir do qual ele entende que afeta de

forma relevante as demonstrações e prejudica os usuários, ou seja, a

materialidade refere-se à relevância das distorções agregadas nas

demonstrações contábeis.

Assim, distorções acima do nível ou valor definido são materiais ou

relevantes. Distorções abaixo do valor são toleráveis e não ensejam

modificação no parecer do auditor.

Para compreender melhor o conceito de materialidade das demonstrações

contábeis ou de um saldo contábil, não se deve confundi-lo com o tamanho das

demonstrações ou com o tamanho de um saldo contabilizado. Isso porque uma

conta com saldo muito pequeno pode estar subavaliada (com saldo a menor por

omissão de lançamento) de forma material.

O conceito de materialidade é aplicado pelo auditor no planejamento e na

execução da auditoria, e na avaliação do efeito de distorções identificadas sobre

a auditoria e de distorções não corrigidas, se houver, sobre as demonstrações

contábeis. A opinião do auditor considera as demonstrações contábeis como um

todo e, portanto, o auditor não é responsável pela detecção de distorções

que não sejam relevantes para as demonstrações contábeis como um

todo.

Em conformidade com uma estrutura de relatório financeiro

aplicável Estrutura de relatório financeiro aplicável é a estrutura de relatório

financeiro adotada pela administração e, quando apropriado, pelos responsáveis

pela governança na elaboração das demonstrações contábeis, que é aceitável

em vista da natureza da entidade e do objetivo das demonstrações contábeis ou

que seja exigida por lei ou regulamento.

Materialidade ou relevância é a magnitude das

distorções existentes em uma demonstração contábil

que prejudica um usuário dessas demonstrações.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 3

A NBC TA 200 diferencia e define as estruturas de relatório financeiro:

estrutura de apresentação adequada e de conformidade (compliance).

A expressão “estrutura de apresentação adequada” é utilizada para se

referir a uma estrutura de relatório financeiro que exige conformidade com as

exigências dessa estrutura e:

a) reconhece explícita ou implicitamente que, para conseguir a

apresentação adequada das demonstrações contábeis, pode ser

necessário que a administração forneça divulgações além das

especificamente exigidas pela estrutura; ou

b) reconhece explicitamente que pode ser necessário que a

administração se desvie de uma exigência da estrutura para

conseguir a apresentação adequada das demonstrações contábeis.

Espera-se que tais desvios sejam necessários apenas em

circunstâncias extremamente raras.

A expressão “estrutura de conformidade” (compliance) é utilizada para se

referir a uma estrutura de relatório financeiro que exija a conformidade com as

exigências dessa estrutura, mas não reconhece os aspectos contidos em (a) e

(b) acima.

A forma da opinião do auditor depende da estrutura de relatório financeiro

aplicável e de lei ou regulamento, que sejam aplicáveis.

Quando a estrutura de relatório financeiro é uma estrutura de

apresentação adequada, como geralmente ocorre no caso de demonstrações

contábeis para fins gerais, a opinião exigida pelas normas é se as

demonstrações contábeis foram apresentadas adequadamente, em todos os

aspectos relevantes.

Quando a estrutura de relatório financeiro é uma estrutura de

conformidade (compliance), a opinião exigida é se as demonstrações

contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade

com a estrutura.

Entenderam a diferença entre estrutura de apresentação

adequada e estrutura de conformidade?

A diferença básica é que na de conformidade, não se permite que a

administração faça divulgações adicionais além das exigidas na estrutura e a

administração deixe de cumprir excepcionalmente uma determinada exigência.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 4

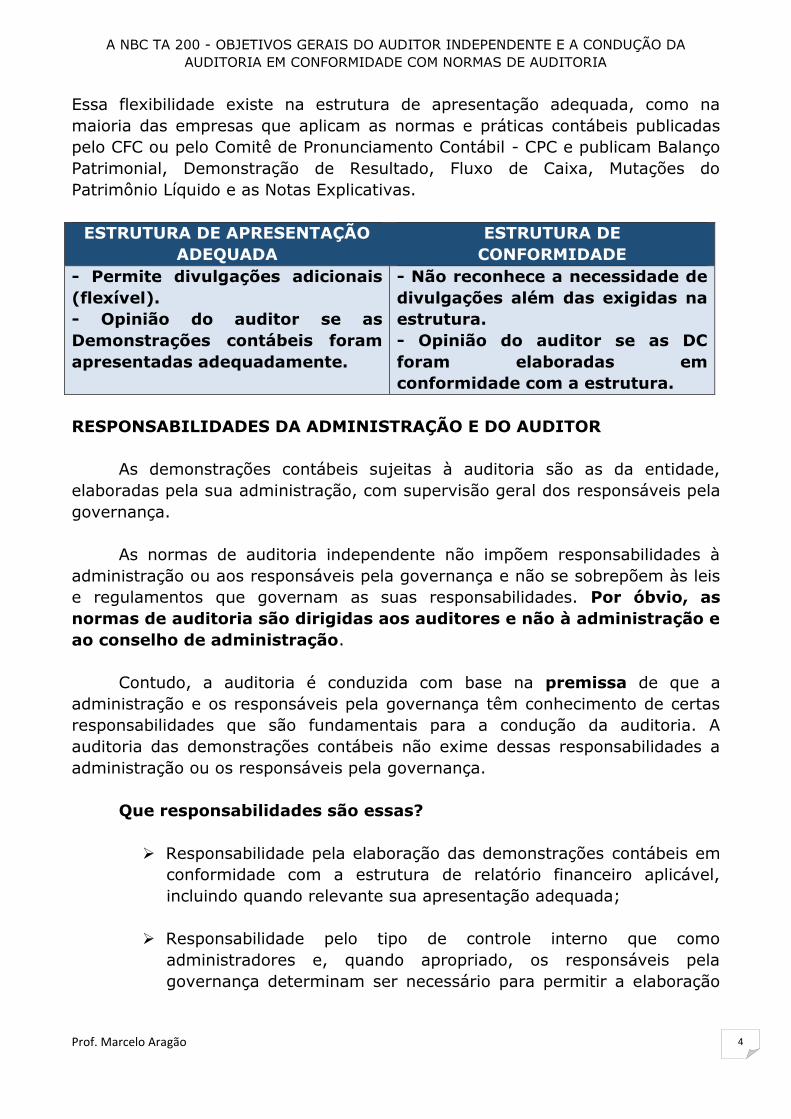

Essa flexibilidade existe na estrutura de apresentação adequada, como na

maioria das empresas que aplicam as normas e práticas contábeis publicadas

pelo CFC ou pelo Comitê de Pronunciamento Contábil - CPC e publicam Balanço

Patrimonial, Demonstração de Resultado, Fluxo de Caixa, Mutações do

Patrimônio Líquido e as Notas Explicativas.

ESTRUTURA DE APRESENTAÇÃO

ADEQUADA

ESTRUTURA DE

CONFORMIDADE

- Permite divulgações adicionais

(flexível).

- Opinião do auditor se as

Demonstrações contábeis foram

apresentadas adequadamente.

- Não reconhece a necessidade de

divulgações além das exigidas na

estrutura.

- Opinião do auditor se as DC

foram elaboradas em

conformidade com a estrutura.

RESPONSABILIDADES DA ADMINISTRAÇÃO E DO AUDITOR

As demonstrações contábeis sujeitas à auditoria são as da entidade,

elaboradas pela sua administração, com supervisão geral dos responsáveis pela

governança.

As normas de auditoria independente não impõem responsabilidades à

administração ou aos responsáveis pela governança e não se sobrepõem às leis

e regulamentos que governam as suas responsabilidades. Por óbvio, as

normas de auditoria são dirigidas aos auditores e não à administração e

ao conselho de administração.

Contudo, a auditoria é conduzida com base na premissa de que a

administração e os responsáveis pela governança têm conhecimento de certas

responsabilidades que são fundamentais para a condução da auditoria. A

auditoria das demonstrações contábeis não exime dessas responsabilidades a

administração ou os responsáveis pela governança.

Que responsabilidades são essas?

Responsabilidade pela elaboração das demonstrações contábeis em

conformidade com a estrutura de relatório financeiro aplicável,

incluindo quando relevante sua apresentação adequada;

Responsabilidade pelo tipo de controle interno que como

administradores e, quando apropriado, os responsáveis pela

governança determinam ser necessário para permitir a elaboração

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 5

de demonstrações contábeis que estejam livres de distorção

relevante devido a fraude ou erro; e

Responsabilidade por fornecer ao auditor:

a) acesso a todas as informações, as quais a administração e,

quando apropriado, aqueles responsáveis pela governança

tenham conhecimento, que sejam relevantes para a elaboração e

apresentação das demonstrações contábeis; tais como registros e

documentação, e outros assuntos;

b) informações adicionais que o auditor possa solicitar da

administração e, quando adequado, dos responsáveis pela

governança para a finalidade da auditoria; e

c) acesso irrestrito às pessoas da entidade das quais o auditor

determine ser necessário obter evidências de auditoria.

Aqueles que estão iniciando o estudo da auditoria podem estar se

perguntando: Afinal, quem são os responsáveis pela governança?

Nos termos da NBC TA 200, responsável pela governança é a pessoa

ou organização com a responsabilidade de supervisionar de forma geral a

direção estratégica da entidade e obrigações relacionadas com a

responsabilidade da entidade. Isso inclui a supervisão geral do processo de

relatório financeiro.

Nas grandes empresas, existem os responsáveis pela gestão (diretoria) e

os responsáveis pela governança (conselho de administração, por exemplo). Os

gestores ou diretores conduzem os negócios da empresa e prestam contas,

elaborando as demonstrações contábeis e outros relatórios. Os responsáveis

pela governança definem estratégias e supervisionam e controlam os atos de

gestão. Os responsáveis pela governança assumem uma função mais de

controle, representando o dono da empresa (acionistas e cotistas). É por isso

que muitos afirmam que o Conselho de Administração é o principal agente de

governança nas empresas.

As NBC TAs estabelecem que, geralmente, a administração é responsável

por elaborar as demonstrações e os responsáveis pela governança por

supervisionar essa tarefa. Contudo, em algumas empresas essas funções são

compartilhadas, não havendo separação clara entre administração e

governança. Nesses casos, todos são responsáveis pela elaboração das

demonstrações e implantação e manutenção dos controles.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 6

A elaboração das demonstrações contábeis, pela administração e, quando

adequado, pelos responsáveis pela governança requer:

• a identificação da estrutura de relatório financeiro aplicável, no contexto

de leis ou regulamentos relevantes.

• a elaboração das demonstrações contábeis em conformidade com essa

estrutura.

• a inclusão de descrição adequada dessa estrutura nas demonstrações

contábeis.

A elaboração das demonstrações contábeis exige que a administração

exerça julgamento ao fazer estimativas contábeis razoáveis nas circunstâncias,

assim como ao selecionar e ao aplicar políticas contábeis adequadas. Esses

julgamentos são estabelecidos no contexto da estrutura de relatório financeiro

aplicável.

As responsabilidades do auditor independente estão restritas ao seu

objetivo principal de expressar opinião sobre as demonstrações contábeis.

Portanto, deve o auditor aplicar os procedimentos de auditoria, em

cumprimento às normas e à legislação, para obter evidência de auditoria

suficiente e adequada que lhe dê segurança razoável para expressar opinião

sobre as demonstrações financeiras.

Qualquer que seja a estrutura de relatório financeiro adotado pela

entidade, o auditor deve expressar sua opinião sobre as demonstrações no seu

relatório ou parecer, contendo de forma concisa a conclusão se as

demonstrações financeiras foram ou não elaboradas, em todos os seus

aspectos relevantes, de acordo com a estrutura de relatório que seja aplicável.

Vale notar que a opinião do auditor não fornece qualquer

segurança sobre a viabilidade futura da entidade, nem quanto à

eficiência e eficácia de como são conduzidos os negócios da entidade,

pois esse não é o objetivo da auditoria de demonstrações contábeis.

Uma entidade pode ter seus negócios conduzidos de forma péssima, mas o seu

balanço patrimonial pode espelhar de forma apropriada a péssima posição

patrimonial e financeira e, portanto, a opinião do auditor sobre o balanço não

conterá qualquer ressalva. Portanto, um parecer de auditoria sem ressalvas não

significa um atestado de boa gestão ou garantia de viabilidade futura da

entidade.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 7

Demonstrações contábeis para fins gerais e para propósitos especiais

As demonstrações contábeis podem ser elaboradas em conformidade com

uma estrutura de relatório financeiro desenhada para satisfazer:

as necessidades de informação financeira comuns de um amplo leque

de usuários (isto é, “demonstrações contábeis para fins gerais”);

ou

as necessidades de informação financeira de usuários específicos

(isto é, “demonstrações contábeis para propósitos especiais”).

As demonstrações financeiras para fins gerais são aquelas exigidas pelo

Comitê de Pronunciamentos Contábeis (CPC) e aprovadas pelo CFC e outros

órgãos reguladores, quais sejam o balanço patrimonial e as demonstrações do

resultado, das mutações do patrimônio líquido e dos fluxos de caixa,

acompanhadas das respectivas notas explicativas.

São exemplos de demonstrações contábeis para propósitos especiais

demonstrações financeiras elaboradas de acordo com:

a) base de caixa (Demonstração de Recebimentos e Pagamentos de um

condomínio, por exemplo);

b) cláusulas de um contrato em que as partes envolvidas estabelecem os

critérios a serem utilizados;

c) base fiscal para acompanhar a declaração de Imposto de Renda;

d) critérios estabelecidos por uma agência reguladora.

A estrutura de relatório financeiro aplicável muitas vezes abrange normas

de contabilidade estabelecidas por organização normatizadora autorizada ou

reconhecida ou por exigências legislativas ou regulamentares. Em alguns casos,

a estrutura de relatório financeiro pode abranger normas de informação contábil

estabelecidas por organização normatizadora autorizada ou reconhecida e

exigências legislativas ou regulamentares.

Outras fontes podem fornecer orientação sobre a aplicação da estrutura

de relatório financeiro aplicável. Em alguns casos, a estrutura de relatório

financeiro aplicável pode abranger tais fontes ou pode até mesmo consistir

nelas. Tais fontes podem incluir:

• o ambiente legal e ético, incluindo estatutos, regulamentos, veredictos e

obrigações éticas profissionais em relação a assuntos contábeis;

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 8

• interpretações contábeis publicadas de diferente autoridade emitidas por

organizações normatizadoras, profissionais ou reguladoras;

• pontos de vista publicados de diferentes autoridades sobre assuntos

contábeis emergentes, emitidos por organizações normatizadoras, profissionais

ou reguladoras;

• práticas gerais e de indústria amplamente reconhecidas e

prevalecentes; e

• literatura contábil.

Considerações específicas para auditoria de entidades do setor público

Os mandatos de auditoria para auditoria de demonstrações contábeis de

entidade do setor público podem ser mais detalhados do que os de outras

entidades. Como resultado, a premissa relativa às responsabilidades da

administração sobre a qual é conduzida a auditoria das demonstrações

contábeis do setor público pode incluir responsabilidades adicionais, tais como a

responsabilidade pela execução de transações e eventos em conformidade com

a legislação, regulamentação ou outra autoridade.

As NBC TAs são relevantes para trabalhos no setor público. As

responsabilidades do auditor do setor público, porém, podem ser afetadas pelo

contrato de auditoria, ou por obrigações sobre entidades do setor público

decorrentes de lei, regulamento ou outra autoridade (por exemplo, diretrizes

ministeriais, exigências de política governamental ou resoluções do legislativo),

que podem ter um alcance mais amplo do que uma auditoria de demonstrações

contábeis em conformidade com as NBC TAs.

Essas responsabilidades adicionais não são discutidas nas NBC TAs. Elas

podem ser discutidas nos pronunciamentos normatizadores nacionais, ou em

orientação desenvolvida pelas agências de auditoria governamentais.

OBJETIVOS GERAIS DO AUDITOR

Ao conduzir a auditoria de demonstrações contábeis, os objetivos gerais

do auditor são:

obter segurança razoável de que as demonstrações contábeis

como um todo estão livres de distorção relevante,

independentemente se causadas por fraude ou erro, possibilitando

assim que o auditor expresse sua opinião sobre se as demonstrações

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 9

contábeis foram elaboradas, em todos os aspectos relevantes, em

conformidade com a estrutura de relatório financeiro aplicável; e

apresentar relatório sobre as demonstrações contábeis e comunicar-

se como exigido pelas NBC TAs, em conformidade com as

constatações do auditor.

Outras responsabilidades de comunicação

O relatório (parecer) do auditor sobre as demonstrações contábeis não é o

único “produto” da auditoria. O auditor também pode ter outras

responsabilidades de comunicação e de relatório, perante os usuários, a

administração, os responsáveis pela governança ou partes fora da entidade, a

respeito dos assuntos decorrentes da auditoria.

Essas outras responsabilidades podem ser estabelecidas pelas NBC TAs,

por lei ou regulamento aplicável, como, por exemplo, NBC TA 260 –

Comunicação com os Responsáveis pela Governança, e item 43 da NBC TA 240

que trata da responsabilidade do auditor em relação a fraude, no contexto da

auditoria de demonstrações contábeis.

Entre as questões a serem discutidas e/ou comunicadas à administração e

aos responsáveis pela governança, incluem-se:

Controles internos.

Práticas contábeis importantes.

Estimativas contábeis e julgamentos realizados pela administração.

Ajustes contábeis significativos.

Descobertas de fraudes.

Divergências com a administração.

Dificuldades encontradas na realização da auditoria.

Note que o principal objetivo do auditor é expressar opinião em relatório

sobre a adequação das demonstrações contábeis. Todavia, o auditor pode emitir

outros relatórios, como por exemplo para: apresentar comunicações específicas

aos responsáveis pela governança; comunicar deficiências de controles

internos; comunicar a ocorrência de fraudes etc.

O que significa segurança razoável?

Como base para a opinião do auditor, as normas exigem que ele obtenha

segurança razoável de que as demonstrações contábeis como um todo estão

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 10

livres de distorção relevante, independentemente se causadas por fraude ou

erro.

Asseguração razoável é um nível elevado de segurança, mas não é um

nível absoluto. Esse nível é conseguido quando o auditor obtém evidência de

auditoria apropriada e suficiente para reduzir a um nível aceitavelmente baixo o

risco de auditoria (isto é, o risco de que o auditor expresse uma opinião

inadequada quando as demonstrações contábeis contiverem distorção

relevante).

Limitação inerente da auditoria

Há limites práticos e legais à capacidade do auditor de obter evidências de

auditoria. Como vimos antes, o auditor não é obrigado e não pode reduzir o

risco de auditoria a zero, e, portanto, não pode obter segurança absoluta de

que as demonstrações contábeis estão livres de distorção relevante devido à

fraude ou erro. Isso porque uma auditoria tem limitações inerentes, e, como

resultado, a maior parte das evidências de auditoria que propiciam ao auditor

obter suas conclusões e nas quais baseia a sua opinião são persuasivas

(convincentes) ao invés de conclusivas.

As limitações inerentes de uma auditoria originam-se da:

natureza das informações contábeis;

natureza dos procedimentos de auditoria; e

necessidade de que a auditoria seja conduzida dentro de um período

de tempo razoável e a um custo razoável.

Limitações decorrentes da natureza das informações contábeis

• Existe a possibilidade de que a administração ou outros possam não

fornecer, intencionalmente ou não, as informações completas que são

relevantes para a elaboração das demonstrações contábeis ou que

tenham sido solicitadas pelo auditor. Portanto, o auditor não pode ter

certeza da integridade da informação, embora tenha executado os

procedimentos de auditoria para obter certeza de que todas as

informações relevantes foram obtidas.

Limitações decorrentes da natureza dos procedimentos de auditoria

• A fraude pode envolver esquemas sofisticados e cuidadosamente

organizados para sua ocultação. Portanto, os procedimentos de

auditoria aplicados para coletar evidências de auditoria podem ser

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 11

ineficazes para a detecção de distorção relevante que envolva, por

exemplo, conluio para a falsificação de documentação que possa fazer o

auditor acreditar que a evidência de auditoria é válida quando ela não

é. O auditor não é treinado nem obrigado a ser especialista na

verificação de autenticidade de documentos.

• A auditoria não é uma investigação oficial de suposto delito. Portanto, o

auditor não recebe poderes legais específicos, tais como o poder de

busca, que podem ser necessários para tal investigação.

Em decorrência das limitações inerentes de uma auditoria, há um risco

inevitável de que algumas distorções relevantes das demonstrações contábeis

não sejam detectadas, embora a auditoria seja adequadamente planejada e

executada em conformidade com as normas de auditoria. Portanto, descoberta

posterior de uma distorção relevante das demonstrações contábeis, resultante

de fraude ou erro, não indica por si só, uma falha na condução de uma

auditoria em conformidade com as normas de auditoria.

Contudo, os limites inerentes de uma auditoria não são justificativas para

que o auditor se satisfaça com evidências de auditoria menos que persuasivas

(convincentes). Se o auditor executou ou não uma auditoria em conformidade

com as normas de auditoria é determinado pelos procedimentos de auditoria

executados nas circunstâncias, a suficiência e adequação das evidências de

auditoria obtidas como resultado desses procedimentos e a adequação do

relatório do auditor com base na avaliação dessas evidências considerando os

objetivos gerais do auditor.

E quando o auditor não consegue obter segurança razoável para

opinar sobre as demonstrações contábeis?

Nesse caso, a NBC TA 200 estabelece que, quando a opinião com

ressalva no relatório do auditor for insuficiente nas circunstâncias para

atender aos usuários previstos das demonstrações contábeis, o auditor deve

abster-se de emitir sua opinião ou renunciar ao trabalho, quando a

renúncia for possível de acordo com lei ou regulamentação aplicável.

Portanto, diante de uma limitação no trabalho ou ausência de evidência e,

por consequência, de segurança razoável, o auditor tem três saídas:

1ª - Se a limitação é relevante, mas não generalizada, o auditor pode

optar pela opinião com ressalva em seu relatório;

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 12

2ª - Se a ressalva for insuficiente nas circunstâncias para atender aos

usuários, o auditor deve optar pela abstenção de opinião em seu relatório;

3ª - Se é muito grave a limitação e o auditor conclui que não existe

segurança para continuar o trabalho, ele pode renunciar, caso a renúncia seja

possível e permitida por lei ou regulamento.

O que são evidências de auditoria?

Evidências de auditoria são as informações utilizadas pelo auditor para

fundamentar suas conclusões em que se baseia a sua opinião. As evidências de

auditoria incluem informações contidas nos registros contábeis subjacentes às

demonstrações contábeis e outras informações.

Portanto, as evidências constituem todos os meios de prova obtidos pelo

auditor para ajudá-lo a formar uma base razoável para emissão de opinião

sobre as demonstrações contábeis que estão sendo auditadas.

Em geral, mais evidência é necessária para contas que são materiais para

as demonstrações contábeis do que para contas que não são. No mesmo

sentido, mais evidência será necessária para contas que apresentam maior risco

de distorções relevantes.

A suficiência das evidências de auditoria é a medida da quantidade da

evidência de auditoria. A quantidade necessária da evidência de auditoria é

afetada pela avaliação do auditor dos riscos de distorção relevante e também

pela qualidade de tal evidência.

A adequação da evidência de auditoria é a medida da qualidade da

evidência de auditoria; isto é, sua relevância e confiabilidade no fornecimento

de suporte às conclusões em que se baseia a opinião do auditor.

O que é uma distorção?

Distorção é a diferença entre o valor, a classificação, a apresentação ou a

divulgação de uma demonstração contábil relatada (divulgada nas

demonstrações) e o valor, a classificação, a apresentação ou a divulgação que é

exigida para que o item esteja de acordo com a estrutura de relatório financeiro

aplicável.

Portanto, pode envolver o registro de uma operação por valor inadequado,

um erro de classificação ou uma falha na divulgação de informação em Nota

Explicativa, por exemplo.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 13

As distorções podem originar-se de erro ou fraude. Quando o auditor

expressa uma opinião sobre se as demonstrações contábeis foram apresentadas

adequadamente, em todos os aspectos relevantes, as distorções também

incluem os ajustes de valor, classificação, apresentação ou divulgação que, no

julgamento do auditor, são necessários para que as demonstrações contábeis

estejam apresentadas adequadamente, em todos os aspectos relevantes.

RISCO DE AUDITORIA

O risco de auditoria é a probabilidade de que o auditor emita uma

opinião inadequada sobre um objeto que contém distorções ou irregularidades

relevantes. Ou seja, é o risco do auditor contábil emitir opinião sem ressalva

para as demonstrações contábeis que contenham erros ou fraudes relevantes.

Cuidado em prova: Para fins das NBC TAs, o risco de auditoria não

inclui o risco de que o auditor possa expressar uma opinião de que as

demonstrações contábeis contêm distorção relevante quando esse não é o caso.

Esse risco geralmente é insignificante. Além disso, o risco de auditoria é um

termo técnico relacionado ao processo de auditoria; ele não se refere aos riscos

de negócio do auditor, tais como perda decorrente de litígio, publicidade

adversa ou outros eventos surgidos em conexão com a auditoria das

demonstrações contábeis.

O risco de auditoria é uma função dos riscos de distorção relevante e do

risco de detecção. Isso porque o auditor considera o risco de distorção

relevante, avaliando o risco inerente e o risco de controle, para estabelecer o

nível de risco que deve aceitar em seus testes: o chamado risco de detecção.

Para um dado nível de risco de auditoria, o nível aceitável de risco de

detecção tem uma relação inversa com os riscos avaliados de distorção

relevante no nível da afirmação. Por exemplo, quanto maiores são os riscos de

distorção relevante que o auditor acredita existir, menor é o risco de detecção

que pode ser aceito e, portanto, mais persuasivas as evidências de auditoria

exigidas pelo auditor.

Atenção para não confundir em prova os conceitos:

Risco de distorção relevante é o risco ou a probabilidade de ocorrência de

erro e fraude relevante e é avaliado pelo auditor considerando-se o risco

inerente e o risco de controle.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 14

Risco inerente (ou intrínseco) é a probabilidade de distorções relevantes

não levando em conta os controles internos existentes. Depende da natureza da

entidade ou da área ou da conta examinada, sem considerar os controles.

Risco de controle é a probabilidade de que os controles internos não

previnam ou detectem erros e fraudes relevantes. É uma função da eficácia dos

controles internos.

Risco de detecção se relaciona com a natureza, a época e a extensão dos

procedimentos que são determinados pelo auditor para reduzir o risco de

auditoria a um nível baixo aceitável. Portanto, é uma função da eficácia do

procedimento de auditoria e de sua aplicação pelo auditor.

O risco de detecção se relaciona com a natureza, época e extensão dos

procedimentos que são determinados pelo auditor para reduzir o risco de

auditoria a um nível aceitavelmente baixo. Portanto, é uma função da eficácia

de um procedimento de auditoria e de sua aplicação pelo auditor.

Algumas medidas ajudam os auditores a aprimorarem a eficácia de um

procedimento de auditoria e de sua aplicação e reduzem a possibilidade de que

um auditor possa selecionar um procedimento de auditoria inadequado, aplicar

erroneamente um procedimento de auditoria adequado ou interpretar

erroneamente os resultados da auditoria. Portanto, reduzem o risco de

detecção. São elas:

a) planejamento adequado;

b) designação apropriada de pessoal para a equipe de trabalho;

c) aplicação de ceticismo profissional; e

d) supervisão e revisão do trabalho de auditoria executado,

Explicando melhor o processo de avaliação de riscos:

O primeiro passo é entender cada um dos conceitos e depois a relação

entre os riscos.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 15

Existe o risco do auditor emitir uma opinião inadequada sobre as

demonstrações, prejudicando um acionista da empresa, por exemplo. É a

probabilidade do auditor emitir opinião sem ressalva sobre as demonstrações,

afirmando que elas são verdadeiras e corretas e, na realidade, elas não são.

Esse é o risco de auditoria.

Para diminuir esse risco a um nível aceitável (não existe risco zero), o

auditor avalia a probabilidade de existir distorções (erros e fraudes) relevantes

nas demonstrações (risco de distorção relevante) considerando e avaliando

a natureza da atividade da organização auditada ou de cada conta das

demonstrações (risco inerente) e também se os controles associados são

adequados (risco de controle).

As normas geralmente não se referem ao risco inerente e ao risco de

controle separadamente, mas a uma avaliação combinada dos riscos de

distorção relevante. Contudo, o auditor pode fazer avaliações separadas ou

combinadas do risco inerente e do risco de controle, dependendo das técnicas

de auditoria ou metodologias e considerações práticas.

A avaliação dos riscos de distorção relevante pode ser expressa em

termos quantitativos, como porcentagens, ou em termos não quantitativos

(risco baixo, médio ou alto, por exemplo). De qualquer maneira, a necessidade

de que o auditor faça avaliações adequadas é mais importante do que as

diferentes abordagens pelas quais elas são feitas.

Então, sabendo-se qual o risco de distorção (alto, médio ou baixo), o

auditor pode definir o risco que ele está disposto aceitar em seus testes e

procedimentos de auditoria. Quando o risco de distorção relevante é alto, em

função da fragilidade dos controles da empresa, o auditor deve reduzir o risco

de não detectar erros e fraudes relevantes, que é chamado de risco de

detecção.

E como o auditor diminui o risco de detecção?

Aplicando procedimentos que permitam a obtenção de provas/evidências

mais robustas, confiáveis e convincentes e ampliando a extensão dos

procedimentos.

Por exemplo, para diminuir o risco de detecção em auditoria de contas a

receber, o auditor faz a confirmação externa do saldo com os devedores

(natureza dos testes - evidência documental e externa), mediante uma amostra

maior de devedores (maior extensão ou quantidade de itens testados ou de

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 16

prova obtida). Com isso, o risco de auditoria (probabilidade de errar em sua

opinião) ficará em um patamar mínimo aceitável.

REQUISITOS PARA O EXERCÍCIO DA AUDITORIA

A NBC TA 200 estabelece alguns requisitos necessários para o exercício da

auditoria independente:

1. Requisitos Éticos

2. Ceticismo Profissional

3. Julgamento Profissional

4. Condução da auditoria em conformidade com as NBC Tas.

Requisitos Éticos Relacionados à Auditoria

O auditor está sujeito a exigências éticas relevantes, inclusive as relativas

à independência, no que diz respeito a trabalhos de auditoria de demonstrações

contábeis. As exigências éticas relevantes abrangem o Código de Ética

Profissional do Contabilista, relacionadas à auditoria de demonstrações

contábeis, bem como as NBC PAs (normas profissionais) aplicáveis.

Os princípios fundamentais de ética profissional para o auditor quando da

condução de auditoria de demonstrações contábeis são:

(a) Integridade;

(b) Objetividade;

(c) Competência e zelo profissional;

(d) Confidencialidade; e

(e) Comportamento (ou conduta) profissional.

O Código de Ética Profissional do Contabilista e as normas profissionais do

CFC relacionadas mostram como a estrutura conceitual deve ser aplicada em

situações específicas. Fornecem exemplos de salvaguardas que podem ser

apropriadas para tratar das ameaças ao cumprimento dos princípios

fundamentais e fornece, também, exemplos de situações onde não há

salvaguardas disponíveis para tratar as ameaças.

No caso de trabalho de auditoria ser de interesse público e, portanto,

exigido pelo Código de Ética Profissional do Contabilista e pelas normas

profissionais do CFC, se exige que o auditor seja independente da entidade

sujeita a auditoria. A independência do auditor frente à entidade salvaguarda a

capacidade do auditor de formar opinião de auditoria sem ser afetado por

influências que poderiam comprometer essa opinião. A independência aprimora

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 17

a capacidade do auditor de atuar com integridade, ser objetivo e manter

postura de ceticismo profissional.

Ceticismo Profissional e Julgamento Profissional

As normas destacam que o auditor independente deve manter atitude de

ceticismo profissional e utilizar o seu julgamento profissional para a condução

apropriada da auditoria.

Ceticismo profissional é a postura que inclui uma mente questionadora

e alerta para condições que possam indicar possível distorção devido a erro ou

fraude e uma avaliação crítica das evidências de auditoria.

O ceticismo profissional inclui estar alerta, por exemplo, a:

• evidências de auditoria que contradigam outras evidências obtidas;

• informações que coloquem em dúvida a confiabilidade dos documentos

e respostas a indagações a serem usadas como evidências de auditoria;

• condições que possam indicar possível fraude;

• circunstâncias que sugiram a necessidade de procedimentos de

auditoria além dos exigidos pelas NBC TAs.

A manutenção do ceticismo profissional ao longo de toda a auditoria é

necessária, por exemplo, para que o auditor reduza os riscos de:

• ignorar circunstâncias não usuais;

• generalização excessiva ao tirar conclusões das observações de

auditoria;

• uso inadequado de premissas ao determinar a natureza, a época e a

extensão dos procedimentos de auditoria e ao avaliar os resultados

destes.

Julgamento profissional é a aplicação do treinamento, conhecimento e

experiência relevantes, dentro do contexto fornecido pelas normas de auditoria,

contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de

ação apropriados nas circunstâncias do trabalho de auditoria.

O julgamento profissional é essencial para a condução apropriada da

auditoria. Isso porque a interpretação das exigências éticas e profissionais

relevantes, das normas de auditoria e as decisões informadas requeridas ao

longo de toda a auditoria não podem ser feitas sem a aplicação do

conhecimento e experiência relevantes para os fatos e circunstâncias.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 18

O julgamento profissional é necessário, em particular, nas decisões sobre:

• materialidade e risco de auditoria;

• a natureza, a época e a extensão dos procedimentos de auditoria

aplicados para o cumprimento das exigências das normas de auditoria e

a coleta de evidências de auditoria;

• avaliar se foi obtida evidência de auditoria suficiente e apropriada e se

algo mais precisa ser feito para que sejam cumpridos os objetivos das

NBC TAs e, com isso, os objetivos gerais do auditor;

• avaliação das opiniões da administração na aplicação da estrutura de

relatório financeiro aplicável da entidade;

• extração de conclusões baseadas nas evidências de auditoria obtidas,

por exemplo, pela avaliação da razoabilidade das estimativas feitas pela

administração na elaboração das demonstrações contábeis.

O julgamento profissional precisa ser exercido ao longo de toda a

auditoria. Ele também precisa ser adequadamente documentado. Neste

aspecto, é exigido que o auditor elabore documentação de auditoria suficiente

para possibilitar que outro auditor experiente, sem nenhuma ligação prévia com

a auditoria, entenda os julgamentos profissionais significativos exercidos para

se atingir as conclusões sobre assuntos significativos surgidos durante a

auditoria.

Condução da Auditoria em Conformidade com as NBC TAs

A NBC TA 200 estabelece ainda que o auditor deve observar todas as NBC

TAs relevantes para a auditoria. Uma NBC TA é relevante para a auditoria

quando ela está em vigor e as circunstâncias tratadas nela existem na situação

específica.

O auditor não deve declarar conformidade com as normas de auditoria

(brasileiras e internacionais) no seu relatório, a menos que ele tenha cumprido

com as exigências desta Norma e de todas as demais NBC TAs relevantes para

a auditoria.

Portanto, o auditor deve cumprir com cada exigência de uma NBC TA, a

menos que, nas circunstâncias da auditoria:

a) a NBC TA inteira não seja relevante. Por exemplo, se a entidade não

tem a função de auditoria interna, nenhum aspecto da NBC TA 610 –

Utilização do Trabalho de Auditoria Interna é relevante.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 19

b) a exigência não seja relevante por ser condicional e a condição não

existir. Por exemplo, o requisito de modificar a opinião do auditor se

houver uma limitação de alcance (NBC TA 705 – Modificações na Opinião

do Auditor Independente) representa uma exigência condicional explícita.

Em circunstâncias excepcionais, o auditor pode julgar necessário não

considerar uma exigência relevante em uma NBC TA. Em tais circunstâncias, o

auditor deve executar procedimentos de auditoria alternativos para cumprir o

objetivo dessa exigência.

Se um objetivo em uma NBC TA relevante não pode ser cumprido, o

auditor deve avaliar se isso o impede de cumprir os objetivos gerais de

auditoria e se isso exige que ele, em conformidade com as NBC TAs, modifique

sua opinião ou renuncie ao trabalho (quando a renúncia é possível de acordo

com lei ou regulamento aplicável).

RESUMO:

QUAIS SÃO AS RESPONSABILIDADES DO AUDITOR INDEPENDENTE DAS

DEMONSTRAÇÕES CONTÁBEIS:

Avaliar riscos de distorções relevantes nas DC

Obter evidência suficiente e apropriada/segurança razoável

Emitir opinião/relatório sobre as DC

Comunicar-se de acordo com as normas (Não-conformidades, fraudes etc)

Cumprir as exigências éticas relevantes, inclusive as pertinentes à

independência

Planejar e executar a auditoria com ceticismo profissional

Exercer julgamento profissional ao planejar e executar a auditoria

Observar todas as NBC TAs relevantes para a auditoria

NÃO SÃO RESPONSABILIDADES OU OBRIGAÇÕES DO AUDITOR

INDEPENDENTE DAS DC:

Atestar a eficácia da administração

Assegurar a continuidade da empresa auditada

Revelar distorções (erros e fraudes) irrelevantes

Prevenir e detectar fraudes

Eliminar o risco de auditoria

Elaborar demonstrações contábeis e implantar normas

Ter certeza da integridade das informações fornecidas pela entidade

Proceder à investigação de fraude mediante busca e apreensão de

documentos

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 20

Cumprir normas que não sejam relevantes para a auditoria

***************************************************************

A seguir, passamos a comentar algumas questões sobre as disposições da

NBC TA 200. Para aqueles que preferem solucionar as questões e depois

conferir o gabarito, lembro que as questões estão ao final do material sem os

nossos comentários.

1) (TRT/24ª REGIÃO/FCC/2011) Ao conduzir uma auditoria de

demonstrações contábeis, são objetivos gerais do auditor obter

segurança

(A) razoável de que as demonstrações contábeis como um todo estão

livres de distorção relevante, devido à fraude ou erro, possibilitando

que o auditor expresse opinião sobre se as demonstrações contábeis

foram elaboradas, em todos os aspectos relevantes, em conformidade

com a estrutura de relatório financeiro aplicável.

(B) razoável de que as demonstrações contábeis como um todo estão

livres de distorção irrelevante, devido a erros, possibilitando que o

auditor expresse opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos relevantes, em conformidade com a

estrutura de parecer financeiro.

(C) total de que as demonstrações contábeis em parte estão livres de

distorção relevante, devido à fraude ou erro, possibilitando que o

auditor expresse opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos relevantes, em conformidade com a

estrutura de relatório financeiro aplicável.

(D) total de que as demonstrações contábeis em parte estão livres de

distorção irrelevante, devido à fraude, possibilitando que o auditor

expresse opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos relevantes, em conformidade com a

estrutura de relatório financeiro aplicável.

(E) razoável de que as demonstrações contábeis em parte estão livres

de distorção irrelevante, devido à fraude ou erro, possibilitando que o

auditor expresse opinião sobre se as demonstrações contábeis foram

elaboradas, em todos os aspectos considerados, em conformidade com

a estrutura de parecer financeiro consolidado do auditor independente.

SOLUÇÃO: De acordo com a NBC TA 200, norma do CFC que trata dos

objetivos gerais da auditoria independente das demonstrações contábeis, ao

conduzir a auditoria de demonstrações contábeis, os objetivos gerais do auditor

são:

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 21

a) obter segurança razoável de que as demonstrações contábeis como

um todo estão livres de distorção relevante, independentemente se

causadas por fraude ou erro, possibilitando assim que o auditor expresse

sua opinião sobre se as demonstrações contábeis foram elaboradas, em

todos os aspectos relevantes, em conformidade com a estrutura de

relatório financeiro aplicável; e

b) apresentar relatório sobre as demonstrações contábeis e comunicar-se

como exigido pelas NBC TAs, em conformidade com as constatações do

auditor.

Logo, a alternativa “A” é a correta.

2) Acerca do conceito e dos objetivos da auditoria é correto afirmar

que:

I. A auditoria compreende o exame de documentos e registros e

obtenção de informações e confirmações, internas e externas,

relacionadas com o controle do patrimônio, objetivando mensurar a

exatidão desses registros e das demonstrações contábeis deles

decorrentes.

II. É dever do auditor emitir um relatório a respeito das possíveis

deficiências de controles internos observadas no transcurso de seu

trabalho.

III. Asseguração razoável é um nível elevado de segurança conseguido

quando o auditor obtém evidência de auditoria apropriada e suficiente

de que não existe risco de distorções nas demonstrações contábeis.

IV. A auditoria conduzida em conformidade com as normas de auditoria

e exigências éticas relevantes capacita o auditor a formar opinião

quanto à certeza da integridade das informações contidas nas

demonstrações contábeis.

Estão corretas as afirmativas:

A) I e II apenas.

B) I e III apenas.

C) I, III e IV apenas.

D) II, III e IV apenas.

E) I, II, III e IV.

SOLUÇÃO: A afirmativa I está correta. A auditoria compreende o exame de

documentos, livros e registros, inspeções e obtenção de informações e

confirmações, internas e externas, relacionadas com o controle do patrimônio,

objetivando mensurar a exatidão desses registros e das demonstrações

contábeis deles decorrentes.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 22

A afirmativa II também está correta. Embora não seja a principal

obrigação do auditor, é seu dever emitir um relatório a respeito das possíveis

deficiências ou ineficácias de controles internos observadas no transcurso de

seu trabalho.

A afirmativa III está incorreta. Asseguração razoável não é um nível

absoluto de segurança. Portanto, o auditor não é obrigado e não pode reduzir o

risco de auditoria a zero, e, portanto, não pode obter segurança absoluta de

que as demonstrações contábeis estão livres de distorção devido à fraude ou

erro.

A afirmativa IV também está incorreta. A auditoria possui suas limitações.

Assim, existe a possibilidade de que a administração ou outros possam não

fornecer, intencionalmente ou não, as informações completas que são

relevantes para a elaboração das demonstrações contábeis ou que tenham sido

solicitadas pelo auditor. Portanto, o auditor não pode ter certeza da integridade

da informação, embora tenha executado os procedimentos de auditoria para

obter certeza de que todas as informações relevantes foram obtidas.

O gabarito é a letra A, pois estão corretas apenas as afirmativas I e II.

3) Com relação às normas de auditoria independente das

demonstrações contábeis é correto afirmar que

A) o objetivo da auditoria é revelar fraudes relevantes nas

demonstrações contábeis e isso é alcançado mediante a expressão de

uma opinião pelo auditor sobre as demonstrações contábeis.

B) a hipótese de o auditor se equivocar ao manifestar opinião de que as

demonstrações contábeis contêm distorção relevante constitui, na

acepção das normas brasileiras de contabilidade, um tipo de risco

considerado insignificante.

C) quando não for possível obter segurança razoável e a opinião com

ressalva no relatório do auditor for insuficiente nas circunstâncias para

atender aos usuários previstos das demonstrações contábeis, o auditor

deve emitir opinião adversa ou renunciar ao trabalho.

D) risco de detecção é o risco de que o auditor expresse uma opinião de

auditoria inadequada quando as demonstrações contábeis contiverem

distorção relevante.

E) para obter segurança razoável, o auditor deve obter evidência de

auditoria apropriada e suficiente para eliminar o risco de auditoria.

SOLUÇÃO: A NBC TA 200 estabelece que “o risco de auditoria não inclui o risco

de que o auditor possa expressar uma opinião de que as demonstrações

contábeis contêm distorção relevante quando esse não é o caso. Esse risco

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 23

geralmente é insignificante”. Quando o auditor está diante de uma possível

distorção relevante, ele aprofunda os exames e aplica procedimentos adicionais

para se certificar de que realmente a distorção é relevante. A alternativa correta

é a B.

Na letra A, segundo a NBC TA 200 o objetivo da auditoria é aumentar o

grau de confiança nas demonstrações contábeis por parte dos usuários e esse

objetivo é alcançado mediante a expressão de uma opinião pelo auditor sobre

se as demonstrações contábeis foram elaboradas, em todos os aspectos

relevantes, em conformidade com uma estrutura de relatório financeiro

aplicável.

A opinião profissional e independente do auditor sobre as demonstrações

contábeis é que aumenta a confiança e a credibilidade sobre as mesmas. Assim,

usuários de demonstrações contábeis beneficiam-se da segurança, trazida pela

auditoria, de que elas não contêm distorções relevantes.

Na letra C, também em conformidade com a NBC TA 200, quando o

auditor não consegue obter segurança razoável para opinar sobre as

demonstrações contábeis, a norma estabelece que, quando a opinião com

ressalva no relatório do auditor for insuficiente nas circunstâncias para atender

aos usuários previstos das demonstrações contábeis, o auditor deve abster-se

de emitir sua opinião ou renunciar ao trabalho, quando a renúncia for

possível de acordo com lei ou regulamentação aplicável.

Na letra D, o certo seria o risco de auditoria. O risco de detecção se

relaciona com a natureza, a época e a extensão dos procedimentos que são

determinados pelo auditor para reduzir o risco de auditoria a um nível baixo

aceitável. Portanto, é uma função da eficácia do procedimento de auditoria e de

sua aplicação pelo auditor.

Por fim, na letra E, não existe risco zero em auditoria. Asseguração

razoável não é um nível absoluto de segurança porque há limitações inerentes

em uma auditoria, as quais resultam do fato de que a maioria das evidências de

auditoria em que o auditor baseia suas conclusões e sua opinião é persuasiva e

não conclusiva.

4) Assinale a alternativa incorreta.

A) risco de auditoria é o risco de que o auditor expresse uma opinião de

auditoria inadequada quando as demonstrações contábeis contiverem

distorção relevante.

B) o risco de auditoria é uma função dos riscos de distorção relevante e

do risco de detecção.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 24

C) a suficiência das evidências de auditoria é a medida da qualidade da

evidência de auditoria.

D) risco de distorção relevante é o risco de que as demonstrações

contábeis contenham distorção relevante antes da auditoria e consiste

em dois componentes: risco inerente e risco de controle.

E) o auditor deve exercer o julgamento profissional e manter o

ceticismo profissional ao longo de todo o planejamento e na execução

da auditoria e, entre outras coisas, identificar e avaliar os riscos de

distorção relevante, independentemente se causados por fraude ou

erro, com base no entendimento da entidade e de seu ambiente,

inclusive o controle interno da entidade.

SOLUÇÃO: Nos termos da NBC TA 200, evidências de auditoria são as

informações utilizadas pelo auditor para fundamentar suas conclusões em que

se baseia a sua opinião. As evidências de auditoria incluem informações

contidas nos registros contábeis subjacentes às demonstrações contábeis e

outras informações. Para fins das NBC TAs, suficiência das evidências de

auditoria é a medida da quantidade da evidência de auditoria e adequação é a

medida da qualidade da evidência de auditoria; isto é, sua relevância e

confiabilidade no fornecimento de suporte às conclusões em que se baseia a

opinião do auditor. O gabarito é a letra C. As demais alternativas estão

corretas.

5) (AUDITOR/ANGRA DOS REIS/FGV/2010) Estrutura de relatório

financeiro aplicável, nos termos da TA 200, é a estrutura de relatório

financeiro adotada pela administração e, quando apropriado, pelos

responsáveis pela governança na elaboração das demonstrações

contábeis, que é aceitável em vista da natureza da entidade e do

objetivo das demonstrações contábeis ou seja exigida por lei ou

regulamento. É utilizada para se referir a uma estrutura de relatório

financeiro que exige conformidade com as exigências dessa estrutura e

(A) prevê o mesmo modelo de demonstrações contábeis para qualquer

tipo de entidade, com vistas à harmonização de normas contábeis.

(B) reconhece explicita ou implicitamente que, para conseguir a

apresentação adequada das demonstrações contábeis, pode ser

necessário que a administração forneça divulgações além das

especificamente exigidas pela estrutura.

(C) prevê que caberá ao auditor fornecer os modelos adequados de

relatórios a serem utilizados pela entidade, a partir de 2010.

(D) reconhece explicitamente que a administração não se desvie de

uma exigência da estrutura para conseguir uma apresentação

adequada das demonstrações contábeis.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 25

(E) reconhece que o auditor deve manter seu planejamento inicial

constante até o final dos trabalhos.

SOLUÇÃO: Segundo a NBC TA 200, a expressão “estrutura de apresentação

adequada” é utilizada para se referir a uma estrutura de relatório financeiro que

exige conformidade com as exigências dessa estrutura e reconhece explícita ou

implicitamente que, para conseguir a apresentação adequada das

demonstrações contábeis, pode ser necessário que a administração forneça

divulgações além das especificamente exigidas pela estrutura. Portanto, o

gabarito é a letra B.

6) (TRF/1ª REGIÃO/FCC/2011) Considere as assertivas a seguir:

I. A auditoria é uma investigação oficial de suposto delito. Portanto, o

auditor não recebe poderes legais específicos, tais como o poder de

busca, que podem ser necessários para tal investigação.

II. Desde que o auditor assine declaração de independência, não é mais

necessário que decline de trabalhos nos quais existam, na

administração da empresa auditada, parentes em nível de segundo

grau.

III. Em decorrência das limitações inerentes de uma auditoria, há um

risco inevitável de que algumas distorções relevantes das

demonstrações contábeis não sejam detectadas, embora a auditoria

seja adequadamente planejada e executada em conformidade com as

normas legais de auditoria.

Está correto o que se afirma SOMENTE em:

(A) II e III.

(B) I e II.

(C) I.

(D) II.

(E) III.

SOLUÇÃO: Vamos examinar cada uma das assertivas.

A assertiva I é incorreta. A auditoria não é uma investigação oficial de

suposto delito. Portanto, o auditor não recebe poderes legais específicos, tais

como o poder de busca, que podem ser necessários para tal investigação.

Perceba que a banca examinadora utiliza o mesmo estilo das bancas em geral

de incluir ou excluir uma negação em uma assertiva. No caso, o erro estava

somente na supressão da palavra “não”. Portanto, muita atenção em prova.

A assertiva II é incorreta. Não há exigência nas normas de auditoria de

que o auditor assine declaração de independência. Existem certas salvaguardas

quando presentes as ameaças à independência do auditor, dentre as quais o

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 26

auditor declinar ou abster-se de participar como membro da equipe em

situações de ameaças de familiaridade com a entidade auditada. Ainda nesta

aula veremos mais a respeito das normas de independência.

A assertiva III é correta. Em decorrência das limitações inerentes de uma

auditoria, há um risco inevitável de que algumas distorções relevantes das

demonstrações contábeis não sejam detectadas, embora a auditoria seja

adequadamente planejada e executada em conformidade com as normas de

auditoria. Portanto, descoberta posterior de uma distorção relevante das

demonstrações contábeis, resultante de fraude ou erro, não indica por si só,

uma falha na condução de uma auditoria em conformidade com as normas de

auditoria.

Pelo exposto, o gabarito é a letra “E”.

7) (ICMS/RIO/FGV/2011) De acordo com Conselho Federal de

Contabilidade, assinale a alternativa correta.

(A) A auditoria das demonstrações contábeis constitui o conjunto de

procedimentos técnicos que têm por objetivo a emissão de parecer

sobre a sua adequação, consoante os Princípios Fundamentais de

Contabilidade e as Normas Brasileiras de Contabilidade e, no que for

pertinente, a legislação específica. Na ausência de disposições

específicas, prevalecem as normas emitidas pelo Corecon.

(B) O parecer do auditor independente emitido na modalidade sem

ressalvas representa garantia de viabilidade futura da entidade,

atestando a eficácia da administração na gestão dos negócios.

(C) As "práticas contábeis adotadas no Brasil" compreendem a

legislação societária brasileira, as Normas Brasileiras de Contabilidade,

emitidas pelo Conselho Federal de Contabilidade, os pronunciamentos,

as interpretações e as orientações emitidos pelo CPC e homologados

pelos órgãos reguladores, e práticas pelas entidades em assuntos não

regulados, desde que atendam à Estrutura Conceitual para a Elaboração

e Apresentação das Demonstrações Contábeis emitidas pelo CFC e, por

conseguinte, em consonância com as normas contábeis internacionais.

(D) A fim de que a opinião da entidade de auditoria seja isenta,

imparcial, deve ela ser independente (quando externa) ou autônoma

(quando interna), emitindo sua opinião de forma isenta. Isso significa

que não deve ser vinculada à entidade auditada. Se, por algum motivo,

pairarem dúvidas acerca desse atributo, o ideal é que se publique, em

jornal de grande circulação, a relação dos sócios da empresa de

auditoria.

(E) Os princípios fundamentais de ética profissional relevantes para o

auditor quando da condução de auditoria de demonstrações contábeis

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 27

estão implícitos no Código de Ética Profissional do Contabilista e na

NBC PA 01, que trata do controle de qualidade. O cumprimento desses

princípios não é exigido dos auditores.

SOLUÇÃO: A letra A está incorreta. Nos termos da NBC T 11 (norma já

revogada), a auditoria das demonstrações contábeis constitui o conjunto de

procedimentos técnicos que têm por objetivo a emissão de parecer sobre a sua

adequação, consoante os Princípios Fundamentais de Contabilidade e as Normas

Brasileiras de Contabilidade e, no que for pertinente, a legislação específica.

Contudo, na ausência de disposições específicas, prevalecem as práticas já

consagradas pela profissão contábil, formalizadas ou não pelos seus organismos

próprios.

A letra B está incorreta. O parecer do auditor independente restringe-se

aos objetivos da auditoria independente das demonstrações contábeis.

Portanto, o parecer ou opinião expressa na modalidade sem ressalvas não

representa garantia de viabilidade futura da entidade ou atestado de eficácia da

administração na gestão dos negócios.

A letra C está correta e constitui o gabarito da questão. No caso do Brasil,

como definido no item 7 da NBC T 19.27 – Apresentação das Demonstrações

Contábeis, “práticas contábeis adotadas no Brasil” compreendem a legislação

societária brasileira, as Normas Brasileiras de Contabilidade, emitidas pelo

Conselho Federal de Contabilidade, os pronunciamentos, as interpretações e as

orientações emitidos pelo CPC e homologados pelos órgãos reguladores, e

práticas adotadas pelas entidades em assuntos não regulados, desde que

atendam à Estrutura Conceitual para a Elaboração e Apresentação das

Demonstrações Contábeis emitida pelo CFC e, por conseguinte, em consonância

com as normas contábeis internacionais.

A letra D está incorreta. A primeira parte da assertiva está correta,

quando aponta que a auditoria externa deve ser independente e a auditoria

interna autônoma. Contudo, na segunda parte, quando pairarem dúvidas acerca

do atributo da independência, existem certas salvaguardas e ações a serem

adotadas para eliminar ou reduzir as ameaças à independência. Dentre as

salvaguardas não existe a publicação, em jornal de grande circulação, da

relação dos sócios da empresa de auditoria.

Por fim, a letra E também está incorreta. Os princípios fundamentais de

ética profissional relevantes para o auditor quando da condução de auditoria de

demonstrações contábeis estão implícitos no Código de Ética Profissional do

Contabilista e na NBC PA 01, que trata do controle de qualidade. O erro está,

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 28

por óbvio, na afirmação de que o cumprimento desses princípios não é exigido

dos auditores.

8) (AUDITOR/ANGRA DOS REIS/FGV/2010) O ceticismo profissional é

necessário para a avaliação crítica das evidências de auditoria. Isso

inclui questionar evidências de auditoria contraditórias e a

confiabilidade dos documentos e respostas a indagações e outras

informações obtidas junto à administração e aos responsáveis pela

governança. Também inclui a consideração da suficiência e adequação

das evidências de auditoria obtidas considerando as circunstâncias, por

exemplo, no caso de existência de fatores de risco de fraude, for a

única (...) evidência que corrobore um valor relevante da demonstração

contábil.

O ceticismo profissional inclui estar alerta, por exemplo, considerando

o disposto na NBC TA 200 e correlatas o indicado nas alternativas a

seguir, À EXCEÇÃO DE UMA. Assinale-a.

(A) evidências de auditorias que contradigam outras evidências

obtidas.

(B) informações que coloquem em dúvida a confiabilidade dos

documentos e respostas a indagações a serem usadas como evidências

de auditoria.

(C) condições que possam indicar possível fraude.

(D) circunstâncias que sugiram a necessidade de procedimentos de

auditoria além dos exigidos pelas NBC TA s.

(E) transações rotineiras desenvolvidas por controladas avaliadas pelo

método da equivalência patrimonial.

SOLUÇÃO: Nos termos da NBC TA 200, ceticismo profissional é a postura que

inclui uma mente questionadora e alerta para condições que possam indicar

possível distorção devido a erro ou fraude e uma avaliação crítica das

evidências de auditoria. O ceticismo profissional inclui estar alerta, por exemplo,

a:

a) evidências de auditoria que contradigam outras evidências obtidas;

b) informações que coloquem em dúvida a confiabilidade dos documentos

e respostas a indagações a serem usadas como evidências de auditoria;

c) condições que possam indicar possível fraude;

d) circunstâncias que sugiram a necessidade de procedimentos de

auditoria além dos exigidos pelas NBC TAs.

Pelo exposto, as alternativas A, B, C e D correspondem à necessidade do

auditor de estar alerta mantendo o ceticismo profissional.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 29

A alternativa E constitui o gabarito da questão. O ceticismo profissional

não é necessário diante de transações rotineiras desenvolvidas por controladas

avaliadas pelo método da equivalência patrimonial.

9) (AUDITOR/ANGRA DOS REIS/FGV/2010) O julgamento profissional

é essencial para a condução apropriada da auditoria. A característica

que distingue o julgamento profissional esperado do auditor é que esse

julgamento seja exercido por auditor, cujo treinamento, conhecimento

e experiência tenham ajudado no desenvolvimento das competências

necessárias para estabelecer julgamentos razoáveis. (...) O julgamento

profissional NÃO é necessário, em particular, nas decisões sobre

(A) materialidade e risco de auditoria.

(B) a natureza, a época e a extensão dos procedimentos de auditoria

aplicados para o cumprimento das exigências das normas de auditoria e

a coleta de evidências de auditoria.

(C) avaliar se foi obtida evidência de auditoria suficiente e apropriada e

se algo mais precisa ser feito para que sejam cumpridos os objetivos

das NBC TAs e, com isso, os objetivos gerais do auditor.

(D) avaliação das opiniões da administração na aplicação da estrutura

de relatório financeiro aplicável da entidade.

(E) extração de conclusões não baseadas nas evidências de auditoria

obtidas.

SOLUÇÃO: Julgamento profissional é a aplicação do treinamento, conhecimento

e experiência relevantes, dentro do contexto fornecido pelas normas de

auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos

cursos de ação apropriados nas circunstâncias do trabalho de auditoria.

O julgamento profissional é necessário, em particular, nas decisões sobre:

• materialidade e risco de auditoria;

• a natureza, a época e a extensão dos procedimentos de auditoria

aplicados para o cumprimento das exigências das normas de auditoria e

a coleta de evidências de auditoria;

• avaliar se foi obtida evidência de auditoria suficiente e apropriada e se

algo mais precisa ser feito para que sejam cumpridos os objetivos das

NBC TAs e, com isso, os objetivos gerais do auditor;

• avaliação das opiniões da administração na aplicação da estrutura de

relatório financeiro aplicável da entidade;

• extração de conclusões baseadas nas evidências de auditoria obtidas,

por exemplo, pela avaliação da razoabilidade das estimativas feitas pela

administração na elaboração das demonstrações contábeis.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 30

A única alternativa da questão em que o julgamento profissional não é

necessário é a “E”. O auditor não pode utilizar o julgamento profissional para

extrair conclusões não sustentadas por fatos e circunstâncias do trabalho ou por

evidência de auditoria. O gabarito é a letra E.

10) (TCE/RS/FMP/2011 – com ajustes) Acerca do risco de auditoria,

assinale a alternativa correta.

A) É o risco de que os procedimentos executados pelo auditor para

reduzir o risco de auditoria a um nível aceitavelmente baixo não

detectem uma distorção existente que possa ser relevante,

individualmente ou em conjunto com outras distorções.

B) o risco de auditoria é uma função dos riscos de distorção relevante e

do risco de detecção.

C) De acordo com o CFC, pode ser classificado o risco de auditoria em

risco de controle e risco inerente.

D) A identificação dos riscos de auditoria, de responsabilidade

exclusiva do auditor, permite a esse profissional a obtenção de

segurança absoluta de que as demonstrações contábeis estão livres de

distorção relevante devido a erro e fraude.

E) Não é considerada como limitação inerente da auditoria a natureza

dos procedimentos de auditoria.

SOLUÇÃO: A letra A está incorreta. O risco de detecção é o risco de que os

procedimentos executados pelo auditor para reduzir o risco de auditoria a um

nível aceitavelmente baixo não detectem uma distorção existente que possa ser

relevante, individualmente ou em conjunto com outras distorções.

A letra B está correta. O risco de auditoria é uma função dos riscos de

distorção relevante e do risco de detecção. Se o risco de distorção relevante é

alto, o auditor tem que reduzir o risco de detecção em seus testes substantivos,

para que o risco de auditoria fique em um nível mínimo aceitável. O gabarito é

a letra B.

A letra C está incorreta. De acordo com a NBC TA 200, pode ser

classificado o risco de auditoria em risco de distorção relevante e de detecção.

O risco de distorção relevante é que se classifica em risco de controle e risco

inerente.

A letra D está incorreta. A identificação dos riscos de auditoria, de

responsabilidade exclusiva do auditor, permite a esse profissional a obtenção de

segurança razoável e não absoluta de que as demonstrações contábeis estão

livres de distorção relevante devido a erro e fraude.

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 31

A letra E está incorreta. A natureza dos procedimentos de auditoria é

considerada como limitação inerente da auditoria. Por exemplo, os

procedimentos de auditoria são realizados a base de testes e aplicados para

coletar evidências de auditoria podem ser ineficazes para a detecção de

distorção relevante que envolva, por exemplo, conluio para a falsificação de

documentação que possa fazer o auditor acreditar que a evidência de auditoria

é válida quando ela não é.

11) (Analista/SUSEP/ESAF/2010) O auditor externo, ao realizar os

procedimentos para avaliação de três processos da empresa a ser

auditada, constatou a seguinte situação:

Área 1: Baixo nível de risco, com baixa probabilidade de ocorrência de

erros e/ou fraudes.

Área 2: Alto nível de risco, com média probabilidade de ocorrência de

erros e/ou fraudes.

Área 3: Alto nível de risco, com alta probabilidade de ocorrência de

erros e/ou fraudes.

Com base nas conclusões acima, pode-se afirmar que o auditor:

a) não deverá realizar testes para a área 1, visto que o risco e a

probabilidade de ocorrência de erros é baixa.

b) deverá aplicar testes considerando grandes amostragens para todas

as áreas.

c) somente deverá realizar testes nas áreas 2 e 3, as quais apresentam

risco alto.

d) em decorrência da probabilidade baixa e média nos itens 1 e 2, os

testes de auditoria poderão ser suportados por relatórios de

confirmação feitos pela administração da empresa.

e) deverá efetuar testes em todas as áreas, conforme estabelece as

normas de auditoria.

SOLUÇÃO: Repare que o enunciado apresenta uma avaliação de riscos para os

processos de três áreas da empresa, apontando alternativas quanto à forma de

aplicação de procedimentos pelo auditor.

Ressaltamos que a avaliação de riscos é feita levando-se em consideração

a probabilidade de ocorrência do evento e o impacto nos objetivos da área

ou conta, caso ocorra, o que a banca denomina de nível de risco ou de

incidência. Por maior ou menor que seja a probabilidade, o nível de risco ou

impacto nos objetivos da empresa sempre é mais preocupante.

O auditor avalia os riscos na fase de planejamento da auditoria, para

determinar qual a extensão dos testes a serem aplicados na área em questão.

Assim, em relação à área 1 (baixo risco), deverá aplicar testes considerando

A NBC TA 200 - OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA

AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA

Prof. Marcelo Aragão 32

pequenas amostragens (menor extensão). Por outro lado, com relação às áreas

2 e 3 (alto risco), deverá aplicar testes considerando grandes amostragens

(maior extensão).

As normas de auditoria estabelecem que, mesmo que o auditor avalie os

riscos como baixos, ele não pode deixar de aplicar procedimentos ou testes

substantivos em relação à área ou conta sob exame. Ele sempre precisará obter

alguma evidência para cada área ou saldo de conta significativo. Assim, ele

deverá efetuar testes em todas as áreas, conforme estabelece as

normas de auditoria, em maior ou menor extensão, conforme os riscos

avaliados. Portanto, a alternativa correta é a “e”.

12) (ISS Rio/ESAF/2010) Assinale a opção falsa a respeito dos

assuntos que, se bem equacionados, ajudam o auditor a reduzir o risco

de detecção em uma auditoria.

a) Formação de equipes de trabalho com pessoal preparado.

b) Revisão e supervisão dos trabalhos de auditoria realizados.