a legislação do imposto de renda está cheia de novidades ... · livro caixa dos recibos de todos...

TRANSCRIPT

Renata Veronesi Boerger

A legislação do imposto de renda está cheia de novidades...

Impactos para 2016.

E você está preparado?

2

Objetivo do nosso trabalho

Introdução

Apesar do Decreto Federal nº 3000/1999 ainda estar vigente (trata-se do Regulamento do imposto de Renda), a Receita Federal apresentou no nal de 2014,a Instrução Normativa nº 1500, tida como a “Norma Geral” para a tributação das pessoas físicas. Já a Instrução Normativa 1531/2014 é uma das mais importantes para o setor em que atuamos (área de saúde), que obriga a escrituração em livro caixa dos recibos de todos os pacientes, de forma individualizada, incluindo o CPF destes (de quem recebeu o serviço e de quem pagou por ele, caso não seja a mesma pessoa).Como ainda não temos previsão do layout do programa do Imposto de Renda de 2016 e, uma vez que o programa do Carnê deverá ser importado para a declaração, sugerimos que os lançamentos no livro caixa sejam feitos mensalmente, para evitar esquecimentos ou omissão de dados que serão cruzados pela Receita Federal já em 2016.

Nossa maior intenção com esse trabalho é alertar o prossional autônomo sobre o cuidado que deverá ter com a documentação que dará origem ao livro caixa e a importância de escriturá-lo mensalmente.

3

Quem está sujeito ao recolhimento mensal do IR?

Pessoas Físicas que receberam de outras pessoas físicas:

- Recursos provenientes da locação ou sublocação de imóveis, do trabalho não assalariado e de todas as espécies de remuneração por serviços ou trabalhos prestados sem vínculo empregatício;

- Rendimentos ou quaisquer outros valores de fontes do exterior, resultantes de trabalho assalariado ou não; uso, exploração ou ocupação de bens imóveis, transferidos ou não para o Brasil, lucros e dividendos;

- Emolumentos e custas dos serventuários da Justiça, como tabeliães, notários, ociais públicos e outros, independente se recebido de pessoa física ou jurídica, exceto quando forem remunerados pelos cofres públicos;

- Importância paga em dinheiro, a título de pensão alimentícia, quando em cumprimento de decisão judicial ou acordo homologado judicialmente;

Vamos focar no Capítulo IX da IN nº 1500, que trata do Recolhimento Mensal (Carnê leão):

3

- Rendimentos em função de prestação de serviços a embaixadas, repartições, consulados, missões diplomáticas ou técnicas ou a organismos internacionais de que o Brasil faça parte;

- 10%, no mínimo, do rendimento decorrente de transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados; e

- 60%, no mínimo, do rendimento decorrente de transporte de passageiros.

Quais despesas são dedutíveis no imposto de renda?

- Dependentes

- o cônjuge,

- o companheiro ou companheira, desde que haja vida em comum por mais de cinco anos, ou por período menor se da união resultou lho;

4

- lho ou lha, enteado ou enteada até 21 anos, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

- menor carente, até 21 anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial;

- o irmão, neto ou bisneto, sem arrimo dos pais, até 21 anos, desde que o contribuinte detenha a guarda judicial, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

- os pais, os avós ou bisavós, desde que não auferiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal;

- o absolutamente incapaz, do qual o contribuinte seja tutor ou curador

Observações:Filhos, enteados, menor carente, irmãos, netos ou bisnetos sem arrimo dos pais, poderão ser considerados dependentes até 24 anos de idade, se estiverem cursando estabelecimento de ensino superior ou escola técnica de 2º grau.

Os dependentes comuns podem, opcionalmente, ser incluídos na declaração por qualquer um dos cônjuges (mas apenas por um deles).

No caso de lhos de pais separados, o contribuinte pode considerar, como dependentes, os que carem sob sua guarda, em cumprimento de decisão judicial ou acordo homologado judicialmente.

Também é considerado dependente o companheiro ou companheira de união homoafetiva.

5

Despesas com Instrução (do contribuinte e seus dependentes legais)

O que é dedutível? 1) A educação infantil, compreendendo as creches e as pré escolas;

2) O ensino fundamental;

3) O ensino médio;

4) A educação superior, compreendendo os cursos de graduação e de pós graduação (mestrado, doutorado e especialização);

5) A educação prossional, compreendendo o ensino técnico e o tecnológico.

Não são dedutíveis aulas consideradas extras como balé, música, canto, reforço escolar. Também material escolar, transporte, lanche, cursos preparatórios, etc.

São deduzidos os pagamentos efetuados à instituições de ensino até o limite anual individual constante na tabela do Imposto de Renda.

6

Despesas Médicas

7

O que é dedutível?

Despesas com médicos, dentistas, psicólogos, sioterapeutas, fonoaudiólogos, terapeutas ocupacionais e hospitais, bem como as despesas com exames laboratoriais, serviços radiológicos, aparelhos ortopédicos e próteses ortopédicas e dentárias.

Também são dedutíveis os pagamentos a os planos de saúde e as respectivas coparticipações. É importante lembrar, no entanto, que todas as vezes em que for solicitado e recebido algum tipo de reembolso, esse valor deverá ser deduzido do montante pago.

A dedução de despesas com aparelhos ortopédicos e com próteses ortopédicas ou dentárias, exige a comprovação com receituário médico ou odontológico e nota scal em nome do beneciário.

São considerados aparelhos ortopédicos e próteses ortopédicas:

Pernas e braços mecânicos, cadeiras de rodas, andadores ortopédicos, palmilhas ou calçados ortopédicos, qualquer outro aparelho ortopédico destinado à correção de desvio de coluna ou defeitos dos membros e das articulações.

São consideradas despesas médicas, caso integrem a conta emitida pelo estabelecimento hospitalar, ou pelo prossional, os valores gastos com a colocação de: marcapasso, parafusos e placas nas cirurgias ortopédicas ou odontológicas, lente intraocular em cirurgia de catarata, aparelho ortodôntico, inclusive a sua manutenção.

Consideram-se despesas médicas ou de hospitalização as despesas com instrução de portador de deciência física ou mental. Para isso, é necessário apresentar laudo médico, atestando a deciência e comprovação de que a despesa foi efetuada com entidades destinadas a decientes físicos ou mentais.

As despesas de internação em estabelecimento geriátrico somente são dedutíveis se o referido estabelecimento for qualicado como hospital, nos termos da legislação especíca.

Não são dedutíveis despesas para comprovação de paternidade (Teste de DNA), serviços de coleta, seleção e armazenamento de células tronco.

Cirurgias plásticas (estética ou reparadoras) são dedutíveis. As próteses de silicone são dedutíveis desde que integrem a nota scal do estabelecimento de saúde ou o recibo do prossional. Se a nota scal da prótese for emitida à parte do recibo ou nota scal do prossional, não será passível de dedução.

8

As despesas apenas serão aceitas se estiverem comprovadas mediante documento scal ou outra documentação hábil e idônea que contenha, no mínimo: nome, endereço, CPF ou CNPJ do prestador do serviço; a identicação do responsável pelo pagamento, bem como o nome do beneciário, caso seja pessoa diversa daquela; data de emissão e assinatura do prestador do serviço.

Atenção: Para prova de pagamento, em caso de malha na, é necessário comprovar saques em conta corrente, em data igual ou próxima à consulta ou ao procedimento; ou compensação de cheque em conta ou ainda pagamento através de cartões de débito ou crédito. Por isso, recomendamos que, sempre que tiver um recibo ou Nota Fiscal anote no verso a forma do pagamento, ex.: pago em dinheiro, pago através do cheque de nº XXX, banco XYZ, pago através de cartão de crédito (anexar comprovante).

9

Livro Caixa

O contribuinte que receber rendimentos do trabalho não assalariado poderá deduzir as despesas necessárias à percepção de sua receita.

É aqui que a coisa complica!!! Nem todas as despesas que você tem em seu estabelecimento são consideradas necessárias... Entende-se por necessárias aquelas que são imprescindíveis. No caso de um médico, por exemplo, as despesas sem as quais não seria possível atender os seus pacientes.

- O médico precisa de um local para atender o paciente dele, logo, despesas com aluguel, condomínio, IPTU, água e luz são dedutíveis, desde que escrituradas em livro caixa e comprovadas através de documentação hábil e idônea.

- O médico precisa estar em constante aprendizagem, logo, despesas com congressos, cursos, seminários e palestras são dedutíveis. No caso de atividades de atualização cientíca realizadas fora de sua cidade ou no exterior, são passíveis de dedução também as despesas com transporte (passagens de avião ou ônibus) e hospedagem. Gastos com alimentação não são dedutíveis, pois, em qualquer lugar que você estivesse, seria necessário se alimentar.

- O médico geralmente se desloca muito, consome muito combustível, e utiliza vários estacionamentos dentro de hospitais, mas essas despesas não são dedutíveis... Só podem ser deduzidas despesas com veículos utilizados por representantes comerciais autônomos, desde que tenham sido estes os responsáveis pelos ônus.

- A Clínica está precisando de uma reforma? O imóvel é alugado? Se essas despesas não forem abatidas do aluguel, poderão sim ser dedutíveis do imposto de renda. É necessário, no entanto, que a documentação comprobatória atenda as exigências do sco.

- Comprou um sistema informatizado que conterá o prontuário dos pacientes e lhe fornecerá inúmeras informações, facilitando o seu trabalho?

10

Não é dedutível. Segundo a Receita Federal, com ou sem sistema, você terá condições de atender o seu paciente, logo, não é imprescindível!!!

- Publicações necessárias à sua atividade prossional, de cunho técnico, são dedutíveis.

- No caso de roupas especiais, há controvérsias... Ultimamente a Receita tem entendido que camisolas e lençóis que são utilizados pelo paciente e jalecos são dedutíveis. Mas isso pode ser discutido.

- As Contribuições destinadas a conselhos, associações e sindicatos de classe são dedutíveis, desde que o ônus tenha sido do próprio prossional.

- Podem ser deduzidos pagamentos a terceiros, com ou sem vínculo empregatício, desde que a despesa seja necessária à percepção de sua receita.

- Despesas com propaganda são dedutíveis, quando escrituradas em livro caixa e comprovadas. É necessário que a propaganda esteja relacionada com a atividade prossional do autônomo.

- A maior novidade que a legislação o livro caixa trouxe para 2015 foi a apresentação do CPF de todos os pacientes atendidos (de quem recebeu o serviço e de quem pagou por ele, caso não seja a mesma pessoa) , dados que serão cruzados pela Receita, já em 2016.

11

Ganho de Capital

12

Eis aqui uma matéria que “dá muito pano para a manga”! Poderíamos escrever um livro, mas vamos pinçar as dúvidas mais comuns:

O imposto de renda sobre o ganho de capital deve ser apurado tão logo o imóvel seja vendido e os valores, recebidos.

O prazo para pagamento deste imposto é o ultimo dia útil do mês subsequente à venda e ao(s) recebimento(s). Exemplo: se eu vendo um imóvel em junho e recebo parte em junho, parte em agosto e restante em setembro, o IR será pago nos dias 31/07, 31/08 e 30/09 (desde que esses dias sejam úteis. Não se calcula imposto para sábado ou domingo. Nesses casos sempre é antecipado).

O ganho de capital será determinado pela diferença positiva, entre o valor de alienação e o custo de aquisição do bem.

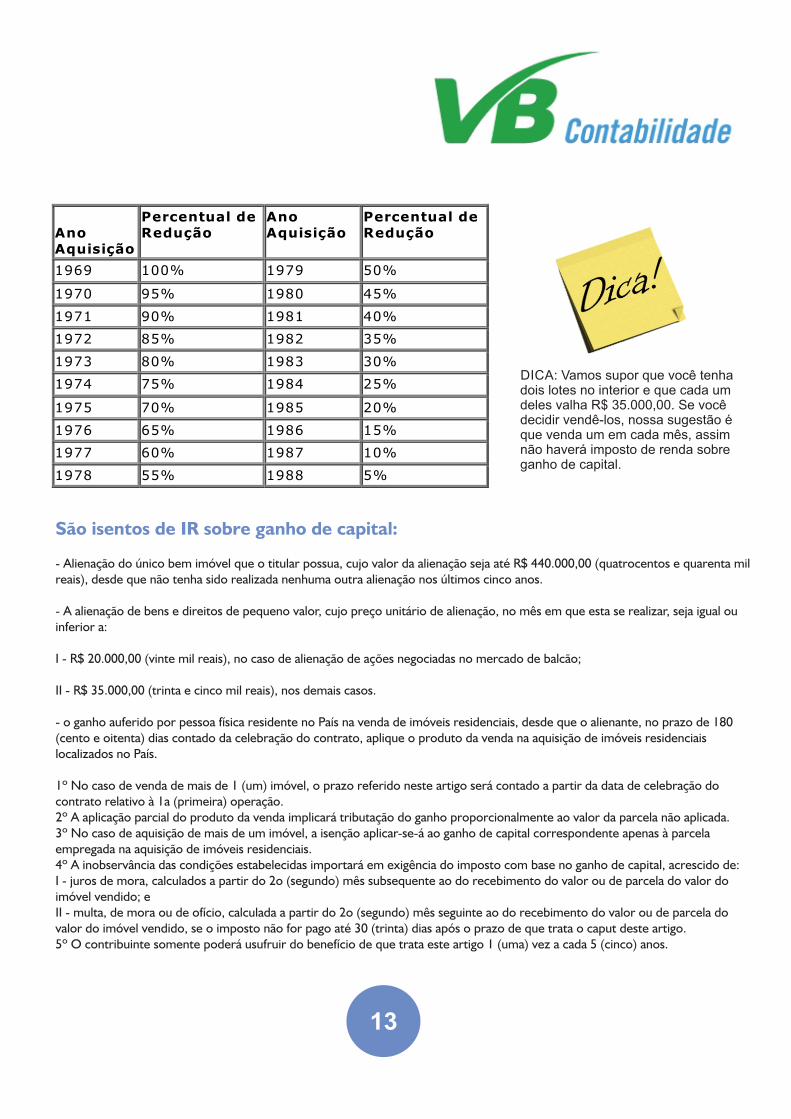

Quando o imóvel vendido tiver sido adquirido até 31/12/1988, poderá ser aplicado um percentual xo de redução sobre o ganho de capital apurado, de acordo com a tabela abaixo:

13

Ano Aquisição

Percentual de Redução

Ano Aquisição

Percentual de Redução

1969 100% 1979 50%

1970 95% 1980 45%

1971 90% 1981 40%

1972 85% 1982 35%

1973 80% 1983 30%

1974 75% 1984 25%

1975 70% 1985 20%

1976 65% 1986 15%

1977 60% 1987 10%

1978 55% 1988 5%

São isentos de IR sobre ganho de capital:

- Alienação do único bem imóvel que o titular possua, cujo valor da alienação seja até R$ 440.000,00 (quatrocentos e quarenta mil reais), desde que não tenha sido realizada nenhuma outra alienação nos últimos cinco anos.

- A alienação de bens e direitos de pequeno valor, cujo preço unitário de alienação, no mês em que esta se realizar, seja igual ou inferior a:

I - R$ 20.000,00 (vinte mil reais), no caso de alienação de ações negociadas no mercado de balcão;

II - R$ 35.000,00 (trinta e cinco mil reais), nos demais casos.

- o ganho auferido por pessoa física residente no País na venda de imóveis residenciais, desde que o alienante, no prazo de 180 (cento e oitenta) dias contado da celebração do contrato, aplique o produto da venda na aquisição de imóveis residenciais localizados no País.

1º No caso de venda de mais de 1 (um) imóvel, o prazo referido neste artigo será contado a partir da data de celebração do contrato relativo à 1a (primeira) operação.2º A aplicação parcial do produto da venda implicará tributação do ganho proporcionalmente ao valor da parcela não aplicada.3º No caso de aquisição de mais de um imóvel, a isenção aplicar-se-á ao ganho de capital correspondente apenas à parcela empregada na aquisição de imóveis residenciais.4º A inobservância das condições estabelecidas importará em exigência do imposto com base no ganho de capital, acrescido de:I - juros de mora, calculados a partir do 2o (segundo) mês subsequente ao do recebimento do valor ou de parcela do valor do imóvel vendido; eII - multa, de mora ou de ofício, calculada a partir do 2o (segundo) mês seguinte ao do recebimento do valor ou de parcela do valor do imóvel vendido, se o imposto não for pago até 30 (trinta) dias após o prazo de que trata o caput deste artigo.5º O contribuinte somente poderá usufruir do benefício de que trata este artigo 1 (uma) vez a cada 5 (cinco) anos.

DICA: Vamos supor que você tenha dois lotes no interior e que cada um deles valha R$ 35.000,00. Se você decidir vendê-los, nossa sugestão é que venda um em cada mês, assim não haverá imposto de renda sobre ganho de capital.

Doações

14

As doações são isentas do imposto de renda, sejam elas em bens ou espécie.

No entanto, não são isentas de ITCD (que é um imposto estadual, que signica: Imposto sobre Transmissão Causa Mortis ou Doação de Quaisquer Bens e Direitos).

O ITCD deverá ser comunicado à Secretaria da Fazenda de seu Estado, calculado e pago em até 15 dias da data da doação.

Ao receber um imóvel em doação recomendamos que sejam analisadas as seguintes questões:

- Qual a data de aquisição do imóvel pelo doador? Se for uma data antiga, como na tabela apresentada na página 19, talvez seja vantagem atualizar o valor do bem e pagar o imposto de renda sobre o ganho de

capital nesta fase. Assim ao transmitir o bem ao donatário, este já terá o valor atualizado em sua

declaração do imposto de renda.

15

Fontes de Referência

BRASIL. Decreto nº 3000, de 26 de março de 1999. Regulamenta a tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer Natureza. Diário Oficial da União, Brasília, 17 jun. 1999.

BRASIL. Instrução Normativa da Receita Federal nº 1500, de 29 de outubro de 2014. Dispõe sobre normas gerais de tributação relativas ao Imposto sobre a Renda das Pessoas Físicas. Diário Oficial da União, Brasília, 30 out. 2014.

BRASIL. Instrução Normativa da Receita Federal nº 1531, de 19 de dezembro de 2014. Dispõe a respeito de orientação aos contribuintes quanto à utilização do programa multiplataforma Recolhimento Mensal Obrigatório (Carnê-Leão) relativo ao Imposto sobre a Renda da Pessoa Física a partir do ano-calendário de 2015. Diário Oficial da União, Brasília, 22 dez. 2014.

BRASIL. Lei nº 11.196, de 21 de novembro de 2005. Institui o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação e dá outras providências. Diário Oficial da União, Brasília, 22 nov. 2005.

RECEITA FEDERAL DO BRASIL. Ganho de capital. Disponível em: <http://www.receita.fazenda.gov.br/PessoaFisica/IRPF/2007/Perguntas/GanhoCapital.htm#Anexo Único>. Acesso em: 30 jun. 2015.

SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS. ITCD – Orientações. Disponível em: < >h�p://www.fazenda.mg.gov.br/empresas/impostos/itcd/

16

A Autora

Renata Veronesi Boerger é graduada em Ciências Contábeis e pós graduada em Auditoria.Fundadora da empresa VB Contabilidade, que presta serviços de contabilidade e consultoria de gestão, voltada para empresas e prossionais da área de saúde.Consultora da Associação Médica de Minas Gerais, atende à classe, através de convênio, nos quesitos informação à elaboração do Livro Caixa e Imposto de Renda.Consultora nanceira com ênfase em auxiliar prossionais que queiram sair do vermelho e reorganizar suas nanças.

VB ContabilidadeContabilidade especializada na Área de SaúdeAv. Prudente de Morais, nº 901 sala 1312Belo Horizonte/MGContatos:31 3342-4400

[email protected] www.vbcontabilidade.com.br