a instituição do orçamento público e a democracia local ...§ão_artigo... · forma: "é o...

TRANSCRIPT

A Instituição do Orçamento Público e a Democracia Local: um estudo de caso sobre o município de São João de Meriti

Marcelo Cardoso da Costa1

De todas as decisões do governo, a que envolve a questão do orçamento tem

ganhado uma maior importância, pois expressam a concretização das ações

governamentais. Diante disso, o orçamento público vem sendo cada mais debatido por

grupos de diversas áreas do conhecimento. Atualmente ele é estudado e analisado por

três vertentes distintas: (i) como um instrumento de definição das metas e dos objetivos

das políticas públicas; (ii) como forma de controle dos recursos públicos; e (iii) como

espaço de participação popular. Portanto o orçamento público, diante dessas três

vertentes e das experiências de participação popular, ganhou destaque e importância

como uma peça de conhecimento, de planejamento, de controle e de diálogo entre o

poder público e a sociedade civil organizada.

A recente literatura orçamentária é rica nos relatos das experiências do orçamento

participativo, porém há poucos estudos sobre o cotidiano da formalização institucional do

processo de elaboração desses orçamentos públicos, ou seja, do seu processo decisório

das políticas governamentais. Este viés orçamentário é o objetivo deste artigo, que visa à

análise e o debate acerca da instituição do orçamento público. Para isso, duas questões

serão importantes: a discussão dos limites e das possibilidades da aplicabilidade da

instituição orçamentária e a sua relação (conjugação) com a questão da democracia.

Utilizei, na construção dessa análise, o município de São João de Meriti2 como

estudo de caso, pois este município chama a atenção por vários razões, dentre elas o fato

de se inserir numa região conhecida como Baixada Fluminense, periférica à cidade do Rio

de Janeiro. Essa região, por um lado, é formadora de um dos maiores pólos populacionais

e, de outro lado, de bolsões de miséria, cuja conjuntura sócio-urbana e política é

semelhante a da maioria dos grandes municípios brasileiros. A partir da observação

participativa e da entrevista com os atores sociais (executivo, legislativo e conselheiros),

envolvidos no processo orçamentário meritiense, discuto a instituição orçamentária e a

1 Este artigo é parte integrante da dissertação de mestrado, pré-requisito para a obtenção do título de mestre do Programa de Pós-Graduação em Planejamento Urbano e Regional da Universidade Federal do Rio de Janeiro, em junho de 2005. 2 O município de São João de Meriti faz parte da Região Metropolitana do Rio de Janeiro, situado a uma distância de 20 km da capital carioca. Segundo o censo do IBGE de 2000, a população de São João de Meriti é de 449.476 habitantes, a maior densidade da América Latina (12.953 habitantes por km²).

sua aplicabilidade em contextos sociais marcados por carências sociais, associativas e

pela presença de uma cultura política tradicional3.

A análise orçamentária sobre este aspecto é importante para que se posam

perceber os seguintes pontos: (i) como as prerrogativas constitucionais, ligadas ao

orçamento publico, estão se efetivando na realidade das administrações públicas; (ii)

como tem sido o papel dos atores sociais que participam do processo orçamentário; (iii)

como pensar em projetos que possam refletir as reais possibilidades da discussão, da

participação e do controle social do orçamento público. Sendo assim, a temática do

orçamento público e o seu processo de formalização é o ponto de partida e de reflexão

deste artigo.

Este artigo versa, portanto, sobre a temática da instituição orçamentária,

analisando seu surgimento, sua trajetória, sua aplicabilidade e o seu processo decisório

de formulação das políticas públicas, bem como, seus limites e as suas possibilidades

relacionadas à prática democrática.

1. Definição acerca do conceito de orçamento público

Antes de falarmos da gênese e da evolução do orçamento público, convém

discutimos o seu conceito, ou seja, o que ele expressa e qual é a sua importância dentro

da administração pública. Segundo o dicionário Aurélio (2001, p.501), orçamento é: (1)

ato ou efeito de orçar; cálculo. (2) estimativa da receita e da despesa do governo. (3)

cálculo dos gastos para a realização de uma obra. Pode-se perceber, nesta primeira

aproximação, que essa definição de orçamento envolve uma concepção de planejamento,

seja na estimativa dos recursos ou na fixação das despesas, podendo variar desde um

simples levantamento de preço até o planejamento da arrecadação e dos gastos para um

determinado fim.

Baleeiros (1984, p.74), em relação aos orçamentos públicos, o definiu da seguinte

forma: "é o ato pelo qual o Poder Legislativo prevê e autoriza ao Poder Executivo, por

certo período e em pormenor, as despesas destinadas ao funcionamento dos serviços

públicos e outros fins adotados pela política econômica ou geral do país, assim como a

arrecadação das receitas já criadas em lei". Já Bastos (1991, p.74) conceitua o orçamento

3 São as práticas políticas baseadas no clientelismo, no corporativismo, no mandonismo e na violência política, que visam à manutenção de um determinado grupo no poder, através desses mecanismos tradicionais. Para uma melhor compreensão desses conceitos políticos, devem ser consultados as seguintes obras: Nunes (1997) e Carvalho (1997).

2

público de uma maneira mais simples, dando ênfase ao seu aspecto jurídico-legal,

definindo-o como: "é uma peça jurídica, visto ser aprovado pelo Legislativo para vigorar

como lei dispondo sobre a atividade financeira do Estado, quer do ponto de vista das

receitas, quer das despesas".

Diante desses conceitos é importante destacar que: o orçamento público não é

apenas um documento estático de previsão de receitas e autorização de despesas, mas

sim um documento dinâmico, onde o governo expressa as funções e os objetivos a serem

atingidos pelos seus programas de governo. Essa definição ganha importância na medida

em que: é neste documento que serão definidas e expressas os investimentos das

políticas públicas, distribuídas por diversas políticas setoriais (como educação, saúde,

saneamento, habitação e etc.). Portanto, além do aspecto do planejamento, o orçamento

público assume o caráter de instrumento múltiplo, relacionado aos seguintes aspectos:

político, econômico, programático, gerencial e financeiro (SANCHES, 1997, p.168).

2. A Gênese e a evolução do orçamento público

Embora existam vestígios mais antigos na história, referentes à imposição de limites

ao poder do Estado de tributar (código de Manu e o Pentateuco) e a origem do

orçamento, é na idade média que a questão orçamentária ganha relevância. A idéia

(conceito) do orçamento público surgiu, historicamente, na Inglaterra, há mais de sete

séculos, antes mesmo da constituição do Estado Moderno. A motivação foi à rebelião dos

barões feudais contra o poder absoluto da nobreza de criar e cobrar impostos, impondo

limites sobre esta última, tanto em relação ao direito de tributar os impostos, quanto à

utilização dos recursos arrecadados para os seus próprios propósitos. Sendo assim, a

instituição orçamentária não nasceu com propósitos da participação, mas sim do controle

sobre as arbitrariedades do poder absolutista, expressando a disputa política entre

senhores feudais e a nobreza. Este fato, mesmo no regime feudal, já apontavam para a

constituição de um estado com elementos pré-modernos, onde a separação entre os

interesses públicos e privados, a prestação de conta (idéia da accountability) e o controle

dos gastos públicos, passou a fazer parte das discussões.

Mais tarde, a classe burguesa, através do parlamento, entrou nessa disputa,

impondo novos limites ao poder real. A cada luta, a cada vitória do Parlamento sobre o

Executivo, foram surgindo (nascendo) as instituições orçamentárias, que mais tarde se

denominou chamar de “orçamento público”, tais como: a autorização dos impostos pelos

3

representantes dos contribuintes; o voto das despesas pelas assembléias legislativas; a

votação anual das receitas e das despesas e; o Controle externo da execução

orçamentária. Foi com o surgimento dessa última instituição, que se completou o ciclo de

desenvolvimento do orçamento público.

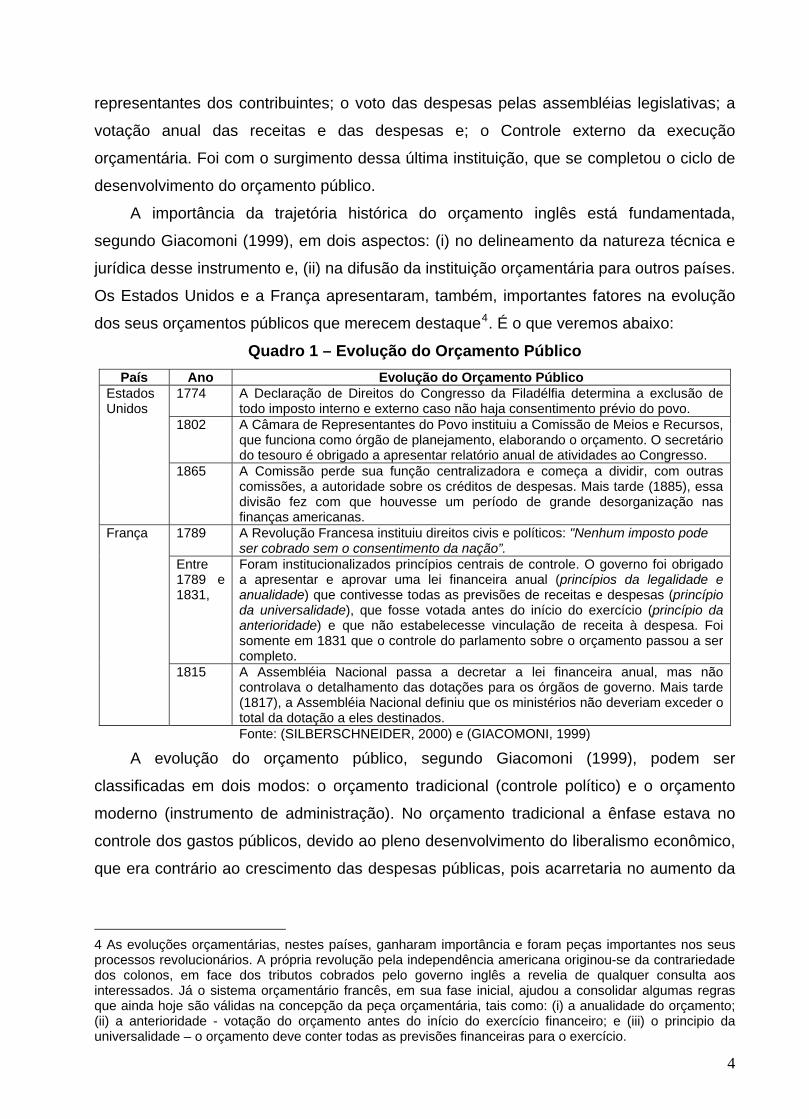

A importância da trajetória histórica do orçamento inglês está fundamentada,

segundo Giacomoni (1999), em dois aspectos: (i) no delineamento da natureza técnica e

jurídica desse instrumento e, (ii) na difusão da instituição orçamentária para outros países.

Os Estados Unidos e a França apresentaram, também, importantes fatores na evolução

dos seus orçamentos públicos que merecem destaque4. É o que veremos abaixo:

Quadro 1 – Evolução do Orçamento Público País Ano Evolução do Orçamento Público

1774 A Declaração de Direitos do Congresso da Filadélfia determina a exclusão de todo imposto interno e externo caso não haja consentimento prévio do povo.

1802 A Câmara de Representantes do Povo instituiu a Comissão de Meios e Recursos, que funciona como órgão de planejamento, elaborando o orçamento. O secretário do tesouro é obrigado a apresentar relatório anual de atividades ao Congresso.

Estados Unidos

1865 A Comissão perde sua função centralizadora e começa a dividir, com outras comissões, a autoridade sobre os créditos de despesas. Mais tarde (1885), essa divisão fez com que houvesse um período de grande desorganização nas finanças americanas.

1789 A Revolução Francesa instituiu direitos civis e políticos: "Nenhum imposto pode ser cobrado sem o consentimento da nação”.

Entre 1789 e 1831,

Foram institucionalizados princípios centrais de controle. O governo foi obrigado a apresentar e aprovar uma lei financeira anual (princípios da legalidade e anualidade) que contivesse todas as previsões de receitas e despesas (princípio da universalidade), que fosse votada antes do início do exercício (princípio da anterioridade) e que não estabelecesse vinculação de receita à despesa. Foi somente em 1831 que o controle do parlamento sobre o orçamento passou a ser completo.

França

1815

A Assembléia Nacional passa a decretar a lei financeira anual, mas não controlava o detalhamento das dotações para os órgãos de governo. Mais tarde (1817), a Assembléia Nacional definiu que os ministérios não deveriam exceder o total da dotação a eles destinados. Fonte: (SILBERSCHNEIDER, 2000) e (GIACOMONI, 1999)

A evolução do orçamento público, segundo Giacomoni (1999), podem ser

classificadas em dois modos: o orçamento tradicional (controle político) e o orçamento

moderno (instrumento de administração). No orçamento tradicional a ênfase estava no

controle dos gastos públicos, devido ao pleno desenvolvimento do liberalismo econômico,

que era contrário ao crescimento das despesas públicas, pois acarretaria no aumento da

4 As evoluções orçamentárias, nestes países, ganharam importância e foram peças importantes nos seus processos revolucionários. A própria revolução pela independência americana originou-se da contrariedade dos colonos, em face dos tributos cobrados pelo governo inglês a revelia de qualquer consulta aos interessados. Já o sistema orçamentário francês, em sua fase inicial, ajudou a consolidar algumas regras que ainda hoje são válidas na concepção da peça orçamentária, tais como: (i) a anualidade do orçamento; (ii) a anterioridade - votação do orçamento antes do início do exercício financeiro; e (iii) o principio da universalidade – o orçamento deve conter todas as previsões financeiras para o exercício.

4

carga tributária. O orçamento, nesta concepção, era um instrumento regulador das

finanças públicas, a serviço do Estado liberal.

Com períodos de crises do capitalismo (final do século XIX e início do século XX), o

papel do Estado foi aos poucos mudando, pois havia a necessidade de corrigir as

distorções do sistema econômico e, também, de incentivar os programas de

desenvolvimento5. Esta mudança introduziu a idéia do chamado orçamento moderno

(século XX). Nesta nova concepção o orçamento público se constituiu no principal

instrumento de controle político, transformou-se em mecanismos da administração,

visando auxiliar o poder executivo nos processos de programação, execução e controle

das ações do setor público. Neste século XX as maiores inovações orçamentárias vieram

dos Estados Unidos, surgindo diversas modalidades de orçamento, tais como: o

orçamento de desempenho6 (performance budget), orçamento-programa7, orçamento

gerencial8, o Orçamento Base-Zero (Zero-Based Budgeting - ZBB) e o orçamento

adaptativo9.

2.1. O orçamento público no Brasil

A origem orçamentária brasileira tem inicio com a vinda da corte do rei de Portugal

(D.João VI) ao Brasil e com a abertura dos portos10. Esses dois acontecimentos fizeram

com que houvesse a necessidade de se iniciar um processo de organização das finanças

públicas, onde foram criados, em 1808, o erário público (tesouro) e o regime de

contabilidade, porém, a instituição dos tributos continuou nas mãos do Imperador. O

orçamento público no Brasil, durante o Império e em quase toda a República Velha, não

sofreu evolução técnica significativa. Foi somente com a Revolução de 1930, que trouxe

as ondas modernizadoras, que o orçamento público passou a ter uma maior relevância.

5 Os orçamentos públicos ganharam uma maior importância depois do colapso da economia e do advento das medidas do Estado Keynesiano. Segundo John Maynard Keynes, era preciso tirar o Estado do seu papel de neutralidade e conferir-lhe o papel de impulsionador do capital e do trabalho, fazendo com que este fosse o elemento chave para o investimento e para a geração de empregos. 6 O Orçamento de Desempenho inclui, além da explicitação dos itens de gasto de cada unidade, as dimensões programáticas, baseadas no programa de trabalho (programas, projetos, obras e eventos). 7 Método de orçamentação por meio do qual as despesas públicas são fixadas a partir da identificação das necessidades públicas, classificado em programas e subprogramas - (SANCHES, 1997). 8 Método orçamentário que se constitui num instrumento de periódica reavaliação do desempenho dos programas e órgãos públicos. 9 Sua ênfase, mais do que na eficiência, na eficácia ou na efetividade no emprego dos recursos públicos, esta no controle e na redução do déficit público. 10 Antes, na época do Brasil Colônia, ocorreu uma tentativa de insurgência contra a cobrança do imposto sobre o ouro (a derrama). Esse movimento ficou conhecido como a inconfidência mineira.

5

O processo da elaboração do orçamento público brasileiro, em termos gerais, foi

marcado por períodos de abertura de diálogo, entre os poderes executivos e legislativos,

e por período de centralização desse processo pelo poder executivo (Estado Novo e

Ditadura Militar). Assim, o poder legislativo ora co-participava da elaboração do

orçamento, ora tinha essa prerrogativa negada. Outro aspecto do orçamento brasileiro é

que ele sempre copiou os modelos de orçamento externos. Foi assim no período imperial

(modelo inglês), no início da república (modelo americano de conferir amplos poderes

para o legislativo elaborar o orçamento) e nos anos 60 (modelo americano do orçamento-

programa). Os pontos de avanços foram à elaboração da lei orçamentária brasileira (Lei

nº 4.320, de 17 de março de 1964) e da Constituição Federal de 1988. A primeira sofreu

limites, devido ao golpe militar de 1964. A segunda colocou em prática a padronização

orçamentária para as três instancias de governo, adotou a concepção do planejamento

das políticas pública e as técnicas do orçamento-programa.

Não se pode falar em orçamento público no Brasil sem citarmos as práticas do

Orçamento Participativo. Essas práticas foram implementadas por alguns municípios, que

abriram os seus processos orçamentários a participação popular, onde a população,

organizada em plenárias, elegem as obras e os serviços prioritários que serão

contemplados com os investimentos públicos. Ás experiências pioneiras, citada pela

literatura especializada, foram as realizadas em Lajes (SC) e Boa Esperança (ES)11,

porém a experiência mais importante e que obteve um resultado mais favorável foi a do

município de Porto Alegre, sendo o seu modelo escolhido, em 1996, como uma das

melhores práticas de governo, por ocasião da II Conferência das Nações Unidas para os

Assentamentos Humanos - Habitat II (Istambul), dando visibilidade internacional a essa

prática orçamentária12.

2.2. A instituição do orçamento e a concepção do estado racional: a construção de um tipo ideal de orçamento público

A peça orçamentária brasileira está amparada em um processo básico de

planejamento e de racionalização das suas ações, tendo como base legal tanto a lei

11 Estas e outras experiências participativas foram importantes pelo momento político em que ocorreram, pois a oposição ao regime militar se acentuava e chegava ao seu ponto culminante, com o movimento das Diretas-já (1985) e com a conclusão dos trabalhos da Assembléia Nacional Constituinte (1988). 12 Entre 1994 e 1996, a temática do Orçamento Participativo ganhou destaque em várias reportagens, tendo sido escolhidos pela ONU (Conferência Habitat II em Istambul), como uma das melhores práticas de governo.

6

orçamentária 4.320/64, quanto a Constituição de 1988 e as suas leis complementares.

Esta concepção orçamentária, segundo Sanches (1997, p.174), está relacionada,

também, com a lógica da formalização e da racionalização do Orçamento-Programa,

contidas no prefácio do manual técnico do orçamento da ONU, que diz: [...] exigir que o operador pense, raciocine, identifique e defina problemas, esquematize programas, subdivida-os em atividades e projetos, estabeleça prioridades, selecione alternativas, determine cursos de ação dentro da coordenada tempo, relacione necessidades e recursos disponíveis, efetue o controle das realizações em termos de custo e de unidades físicas de trabalho executado e dos benefícios advindos para a coletividade.

A lei do orçamento brasileira de 1964, como vimos, traçou os princípios

orçamentários no Brasil e é, ainda hoje, a principal diretriz para a elaboração dos

orçamentos públicos. Além de estabelece normas gerais de direito financeiro, para a

elaboração e o controle dos orçamentos e dos balanços das três esferas de governo, ela

ainda lançou as bases para a instituição da metodologia do orçamento-programa.

A Constituição Federal de 1988 deu uma grande importância à questão

orçamentária, criando um título especialmente para tratar dessa matéria (o título VI – da

tributação e do orçamento), reforçando não só a associação entre o planejamento13 e o

orçamento, mais, também, os aspectos relacionados ao controle público e aos princípios

orçamentários, presentes na lei orçamentária. Dentre as principais inovações, estão: (i) a

exigência da regionalização dos gastos - que devem visar à redução das desigualdades

inter-regionais; (ii) a tentativa de recuperar a figura do planejamento na administração

pública brasileira, mediante a integração entre plano e orçamento - com a exigência da

concomitância, da elaboração e da apresentação, pelo executivo, do Plano Plurianual

(PPA)14, da Lei de Diretrizes Orçamentárias (LDO)15 e da Lei Orçamento Anual (LOA); (iii)

a conclusão do processo de unificação orçamentária - o novo Orçamento Geral da União

(OGU) passou a integrar o Orçamento Fiscal (OF), o Orçamento da Seguridade Social

(OSS) e o Orçamento de Investimento das Empresas Estatais (OIEE); e (iv) a

recuperação da participação do poder legislativo na discussão, aprovação e proposição

de emendas ao orçamento. Dessa maneira o orçamento passou a ter as seguintes

características: (i) expressar o programa de trabalho de um governo; (ii) ser um 13 Vale ressaltar que o processo de planejamento e programação/execução orçamentária no Brasil se desenvolveu, a partir de 1969, através da elaboração, revisão e acompanhamento dos seguintes documentos: Plano Nacional de Desenvolvimento (PND) de 1972 a 1974; Programa Geral de Aplicação (PGA) de 1973 a 1975; Orçamento Plurianual de Investimento (OPI) de 1968 a 1970; Orçamento Anual da União e; Decreto de Programação Financeira. 14 Lei que estabelece as grandes diretrizes e prioridades governamentais para os seus quatro anos de gestão. 15 Lei que estabelece, de acordo com o PPA, as metas e as prioridades da administração governamental para cada ano de governo.

7

instrumento político-financeiro; (iii) ser um instrumento de planejamento; e (iv) ser um

instrumento de controle interno e externo da administração.

Apesar dessas inovações, há uma incompatibilidade, segundo Sanches (1993),

entre o ideal constitucional e a prática do orçamento público no Brasil, relacionadas aos

seguintes pontos: (i) a precária separação entre orçamento fiscal e orçamento da

seguridade social; (ii) a inobservância de determinações constitucionais, constantes do

artigo 204 da Lei Maior e do artigo 61 do ato das disposições constitucionais

transitórias16; (iii) o pouco avanço na orientação para a alocação de recursos com a

finalidade de reduzir as desigualdades inter-regionais; e (iv) a não aprovação da lei

complementar que deverá substituir a lei 4.320/64, que apresenta lacunas em relação à

ordem constitucional vigente – o que gera incertezas nas três instâncias de governo.

Ainda, segundo Sanches (1993), é preciso realizar uma revisão constitucional relacionada

ao orçamento público, envolvendo as leis do orçamento (PPA, LDO e LOA), à não

execução de parte dos orçamentos aprovados, e as referentes às normas que regem a

execução orçamentária no âmbito do setor público.

Para que o orçamento público possa expressar a realidade de um governo e da

sua população, como se viu acima, ele precisa ser expresso em termos de uma

formalidade e de uma racionalidade, promovendo o diálogo e o planejamento dos seus

programas a serem executados. É necessário que o orçamento público seja fruto de um

processo formal e racional, para que não seja fictício, estando relacionado à idéia da

formulação de um estado racional-legal. Segundo Max Weber (1992), o poder legal é

considerado racional não porque tende à racionalização de valores éticos ou utilitários,

mas porque é exercido de conformidade com regras que excluem a arbitrariedade (e a

irracionalidade) do funcionário e permite a previsibilidade da ação por parte do cidadão.

Assim também é em relação a elaboração do orçamento, já que este é submetido a um

ritual previsto na legislação.

Para analisar o cotidiano (prática) orçamentário da Baixada Fluminense e,

principalmente do município de São João de Meriti, me servi do modelo do tipo ideal

weberiano17. O tipo ideal de Max Weber corresponde ao que Florestan Fernandes define

como “conceitos sociológicos construídos interpretativamente como instrumentos de 16 O art. 204 estabelece diretrizes relacionadas às ações governamentais na área da assistência social, que serão realizadas com recursos do orçamento da seguridade social, alem de outras fontes (previstas no art. 195), relacionadas à descentralização político-administrativo e a participação da população na formulação das políticas, por meio de organizações representativas e do controle das ações em todos os níveis. 17 O tipo ideal é um instrumento de análise, construído por Weber, que serve para explicar a realidade e as ações sociais. Trata-se de uma criação abstrata a partir de casos particulares observados. Este tipo ideal nada mais é do que uma construção do pensamento, uma “lupa” que irá auxilia o pesquisador.

8

ordenação da realidade”. O conceito, ou tipo ideal é, preferivelmente, construído e

testado, depois aplicado a diferentes situações em que o cientista presume que dado

fenômeno possa ter ocorrido. Ainda, segundo a definição de Tragtenberg (1985, p.10)18: [...] a conceituação típico-ideal chega a resultados diferentes da conceituação generalizadora. O tipo ideal, segundo Weber, expõe como se desenvolveria uma forma particular de ação social se o fizesse racionalmente em direção a um fim e se fosse orientada de forma a atingir um e somente um fim. Assim, o tipo ideal não descreveria um curso concreto de ação, mas um desenvolvimento normativamente ideal, isto é, um curso de ação “objetivamente possível”. O tipo ideal é um conceito vazio de conteúdo real: ele depura as propriedades dos fenômenos reais desencarnando-os pela análise, para depois reconstruí-los.

Nenhum exemplo representa realmente este tipo ideal, uma vez que ele é

construído a partir dos casos particulares de ordens sociais diferentes no tempo e no

espaço, porém, esse modelo ajuda as comparações e a percepção das semelhanças e

das diferenças.

Levando-se em consideração a observação, o histórico, a evolução, a formalização

institucional e as experiências de orçamento participativo do Brasil e de outros países,

busquei os traços particulares e característicos de cada um desses casos, construindo o

que seria um tipo ideal de orçamento público, baseado na concepção do estado racional

weberiano. Esse tipo ideal está baseado nas seguintes características, relacionado ao

orçamento:

(i) ele deve expressar um processo decisório democrático – em termos de abertura de

espaços de discussão do orçamento público;

(ii) ele deve estar baseado nos padrões racional-legal, ou seja, ser constituído de

regras claras e racionais, baseadas na impessoalidade, na diferenciação entre público

e privado e no controle público;

(iii) ele deve estar em conformidade com as leis e com os processos jurídico-legal; e

(iv) ele deve expressar a transparência das informações, possibilitando um controle

social.

Poderíamos dizer, de acordo com esse tipo ideal de orçamento público, que a

atuação (o papel) dos atores sociais seria desenvolvida da seguinte forma: o poder

executivo levaria em conta, na discussão e elaboração das leis orçamentárias, a real

previsão dos recursos e das políticas de governo, agindo no combate as desigualdades

intra-regionais, utilizando a concepção do planejamento nas ações governamentais (a

longo e médio prazo) e a participação da população, tanto na discussão, quanto na

elaboração do orçamento público. O poder legislativo apreciaria as leis orçamentárias em 18 Ver WEBER, Max. Vida e Obra. Tradução de Maurício Tragtenberg et al. Revisão de Cássio Gomes (Parlamentarismo e Governo). 3. ed. São Paulo: Abril Cultural, 1985 (coleção os pensadores).

9

sua forma técnica, legal e política, dando ampla transparência às informações, as

discussões, as audiências públicas e a fiscalização dos orçamentos públicos, fazendo

emendas ao orçamento de acordo com a necessidade da população. Os conselhos

participariam da discussão e da definição das políticas setoriais, porém não só destas,

mais, também, das políticas articuladas as suas áreas de atuação, monitorando,

fiscalizando e controlando as ações governamentais. Incluo, ainda, o poder judiciário, no

caso dos municípios o tribunal de contas, que devem avaliar as contas públicas com base

em critérios jurídico-legais e não em critérios políticos.

3. O perfil orçamentário da Baixada Fluminense

Utilizei, para discutir a estrutura orçamentária dos municípios da Baixada

Fluminense, os dados da pesquisa “Perfil Orçamentário dos Municípios da Baixada

Fluminense”19. Esta pesquisa visa à capacitação e a assessoria aos movimentos

populares da região, além da difusão e da transparência dos dados orçamentários destes

municípios (ver anexo 1). Ao se analisar os dados dessa pesquisa pode-se montar um

perfil orçamentário dessa região da seguinte forma:

(i) Há pouca visibilidade e transparência das informações orçamentárias - A

solicitação do material orçamentário junto ao poder executivo e legislativo é encarada,

normalmente, com grande surpresa e receio por funcionários e até mesmo pelos

secretários responsável pelo orçamento que precisam consultar algum superior para

fornecer as informações solicitadas20. Esse tipo de ação demonstra que nem mesmo uma

estrutura burocrática descentralizada e autônoma se faz presente nos governos da

Baixada Fluminense. Segundo a Lei de Responsabilidade Fiscal (2000), as informações

orçamentárias são: Art. 48. (...) Instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. Parágrafo único. A transparência será assegurada também mediante incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e de discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

19 Pesquisa desenvolvida desde 1997 e que faz parte das análises do Observatório de Políticas Públicas e Gestão Local, do Instituto de Planejamento e Pesquisa Urbano e Regional (IPPUR) da Universidade Federal do Rio de Janeiro (UFRJ), em parceria com a Federação de Órgãos para a Assistência Social e Educacional (FASE). Esta pesquisa consiste em coletar as leis orçamentárias dos municípios e analisá-las. 20 Utilizamos, normalmente, a prática da entrega do ofício para que o material solicitado seja disponibilizado, porém, nem mesmo esse pedido formal é garantia de que teremos acesso às informações orçamentárias.

10

Mesmo o material orçamentário sendo garantido por lei a qualquer cidadão, existe

uma cultura política-administrativa das prefeituras que mantém as informações

praticamente inacessíveis, criando ora inadvertidamente, ora deliberadamente, enormes

obstáculos ao acesso às informações, que por definição são públicas. Não há

informações orçamentárias via meios eletrônicos. As audiências públicas não acontecem,

ou se acontecem não se dá à devida divulgação.

(ii) A elaboração do orçamento não é visto como uma “peça” de planejamento - De

acordo com a lei do orçamento público (Lei 4.320/64), os governantes deve observar os

seguintes aspectos referentes à elaboração da lei orçamentária: Art. 2º - A Lei de Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo, obedecidos aos princípios de unidade, universalidade e anualidade. § 1º - Integrarão a Lei de Orçamento: I - sumário geral da receita por fontes e da despesa por funções do Governo; II - quadro demonstrativo da receita e despesa segundo as categorias econômicas, na forma do Anexo número 1; III - quadro discriminativo da receita por fontes e respectiva legislação; IV - quadro das dotações por órgãos do Governo e da Administração. § 2º - Acompanharão a Lei de Orçamento: I - quadros demonstrativos da receita e planos de aplicação dos fundos especiais; II - quadros demonstrativos da despesa, na forma dos Anexos números 6 e 9; III - quadro demonstrativo do programa anual de trabalho do Governo, em termos de realização de obras e de prestação de serviços.

O que se percebe, na maior parte das prefeituras, é a omissão desses quatros

orçamentários, ou a sua apresentação superficial, não permitindo obter informações

importantes, seja no sentido de ter acesso aos dados mais detalhados ou, até mesmo,

para obter o controle das ações do governo. Um exemplo do não cumprimento dessa

legislação foi encontrado no município de Nilópolis (orçamento de 2001) e de Nova Iguaçu

(orçamento de 2002 e 2003), aonde o orçamento público não vinha acompanhado do

quadro de detalhamento das despesas (QDD) de governo (item III do inciso 2º do artigo 2º

da Lei 4.320 de 1964), o que torna impossível saber em quais atividades, projetos e

programas de governo a prefeitura pretendia alocar os recursos públicos.

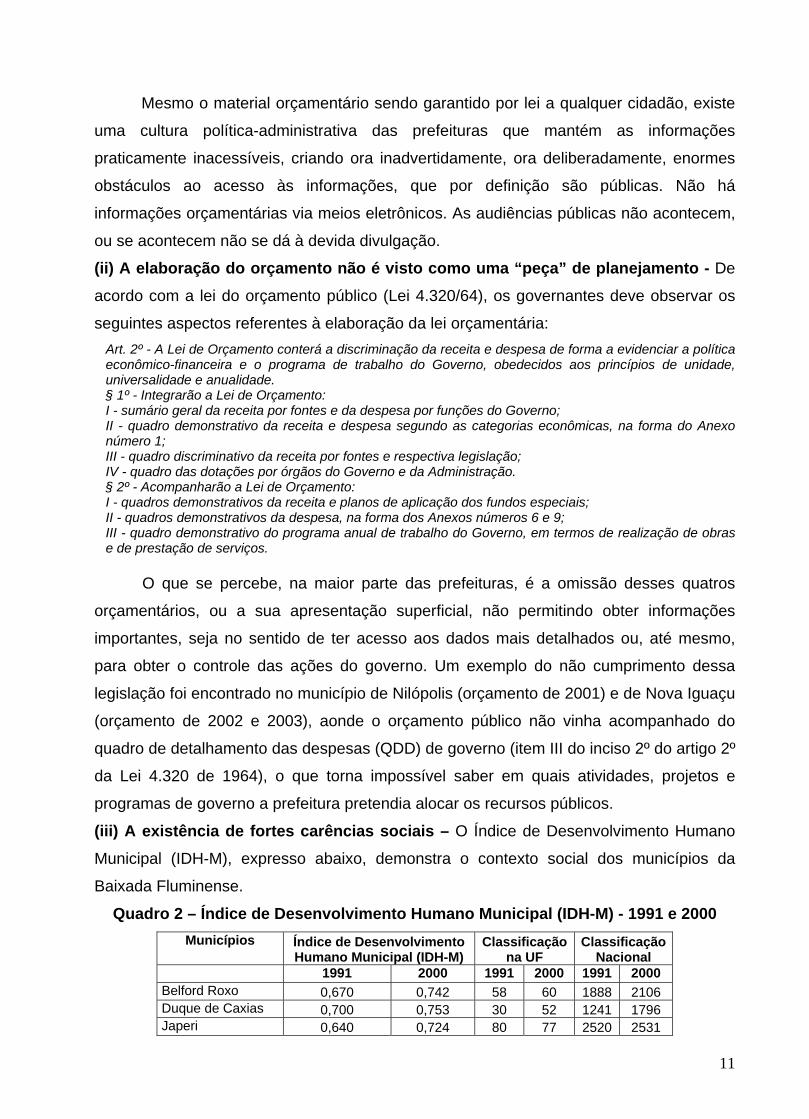

(iii) A existência de fortes carências sociais – O Índice de Desenvolvimento Humano

Municipal (IDH-M), expresso abaixo, demonstra o contexto social dos municípios da

Baixada Fluminense.

Quadro 2 – Índice de Desenvolvimento Humano Municipal (IDH-M) - 1991 e 2000 Municípios Índice de Desenvolvimento

Humano Municipal (IDH-M) Classificação

na UF Classificação

Nacional 1991 2000 1991 2000 1991 2000

Belford Roxo 0,670 0,742 58 60 1888 2106 Duque de Caxias 0,700 0,753 30 52 1241 1796 Japeri 0,640 0,724 80 77 2520 2531

11

Nilópolis 0,742 0,788 7 19 413 846 Nova Iguaçu 0,706 0,762 28 45 1111 1526 Queimados 0,660 0,732 68 73 2111 2372 São João de Meriti 0,706 0,774 26 35 1099 1213 Rio de Janeiro 0,797 0,842 2 2 24 60

Fonte: Atlas do Desenvolvimento Humano, PNUD, 2000

Todos os municípios da Baixada Fluminense apresentaram uma piora em termos

da classificação do IDH-M, se compararmos o ano de 1991 com o de 2000. A exceção foi

o município de Japeri. Esses resultados expressam as fragilidades sociais, presentes

nestes municípios, já que o IDH-M (PNUD) leva em consideração variáveis sociais

importantes relacionadas à esperança de vida ao nascer, a taxa de alfabetização de

adultos, de freqüência escolar, a renda per capita, os índices de longevidade, de

educação e de renda.

A região da Baixada Fluminense reflete a desigual distribuição de renda em nosso

País, aonde o desenvolvimento econômico vem descolado do desenvolvimento social. De

um lado, a maioria dos municípios da região está entre os vintes e cinco melhores

colocados na arrecadação do PIB estadual, mas, por outro lado, apenas o município de

Nilópolis está entre os vinte e cinco mais bem colocados, em termos de IDH-M do Estado

do Rio de Janeiro21.

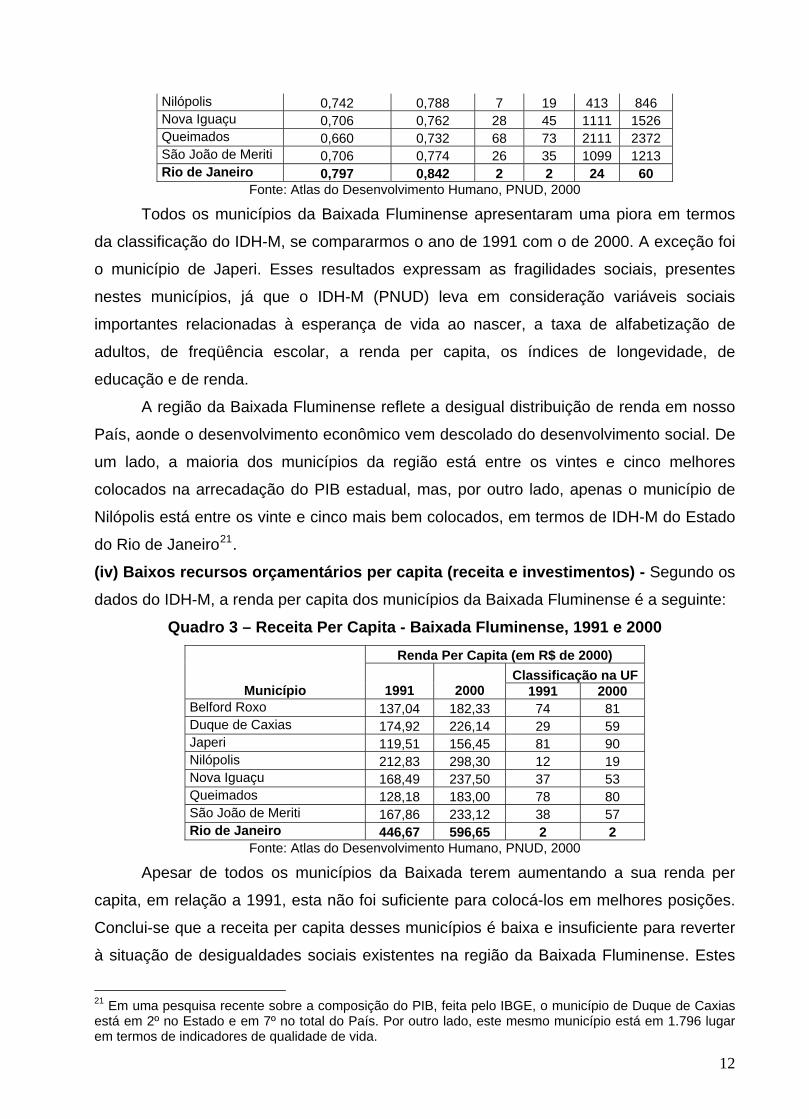

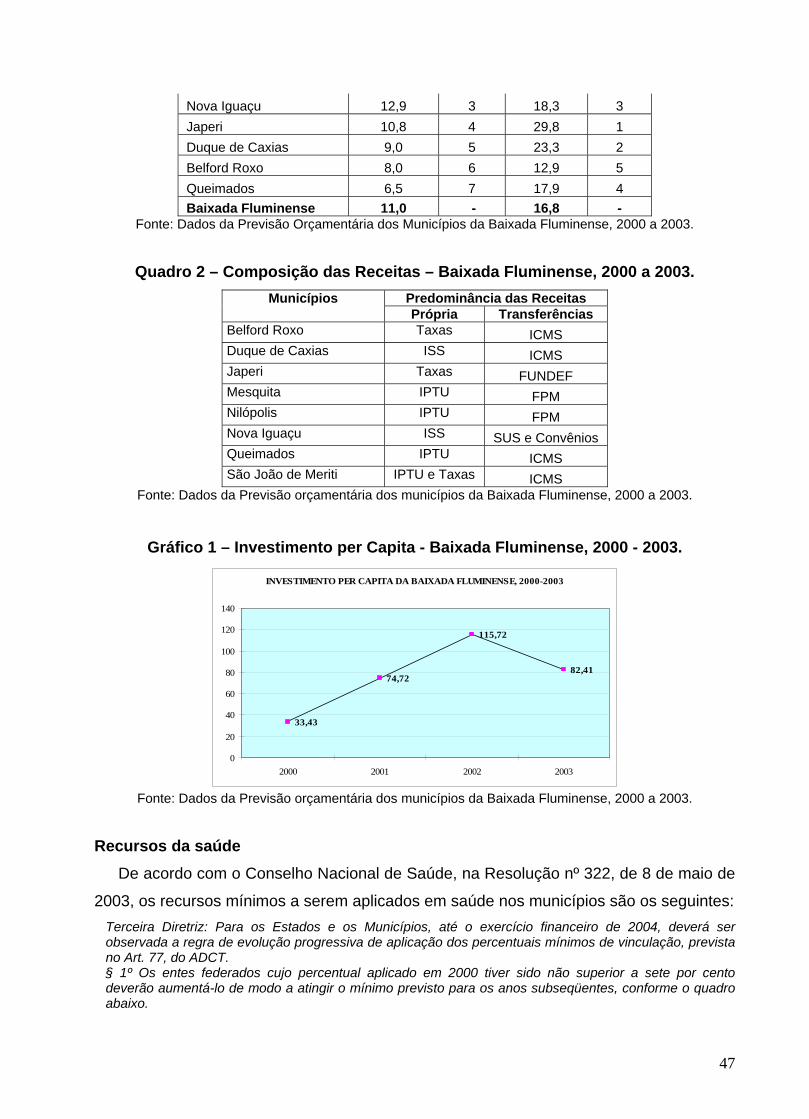

(iv) Baixos recursos orçamentários per capita (receita e investimentos) - Segundo os

dados do IDH-M, a renda per capita dos municípios da Baixada Fluminense é a seguinte: Quadro 3 – Receita Per Capita - Baixada Fluminense, 1991 e 2000

Renda Per Capita (em R$ de 2000) Classificação na UF

Município 1991 2000 1991 2000 Belford Roxo 137,04 182,33 74 81 Duque de Caxias 174,92 226,14 29 59 Japeri 119,51 156,45 81 90 Nilópolis 212,83 298,30 12 19 Nova Iguaçu 168,49 237,50 37 53 Queimados 128,18 183,00 78 80 São João de Meriti 167,86 233,12 38 57 Rio de Janeiro 446,67 596,65 2 2

Fonte: Atlas do Desenvolvimento Humano, PNUD, 2000

Apesar de todos os municípios da Baixada terem aumentando a sua renda per

capita, em relação a 1991, esta não foi suficiente para colocá-los em melhores posições.

Conclui-se que a receita per capita desses municípios é baixa e insuficiente para reverter

à situação de desigualdades sociais existentes na região da Baixada Fluminense. Estes

21 Em uma pesquisa recente sobre a composição do PIB, feita pelo IBGE, o município de Duque de Caxias está em 2º no Estado e em 7º no total do País. Por outro lado, este mesmo município está em 1.796 lugar em termos de indicadores de qualidade de vida.

12

dados são preocupantes para a Baixada Fluminense, haja vista o grande contingente

populacional dessa região, responsável por 22% da população do Estado e por 27% da

Região Metropolitana do Rio de Janeiro.

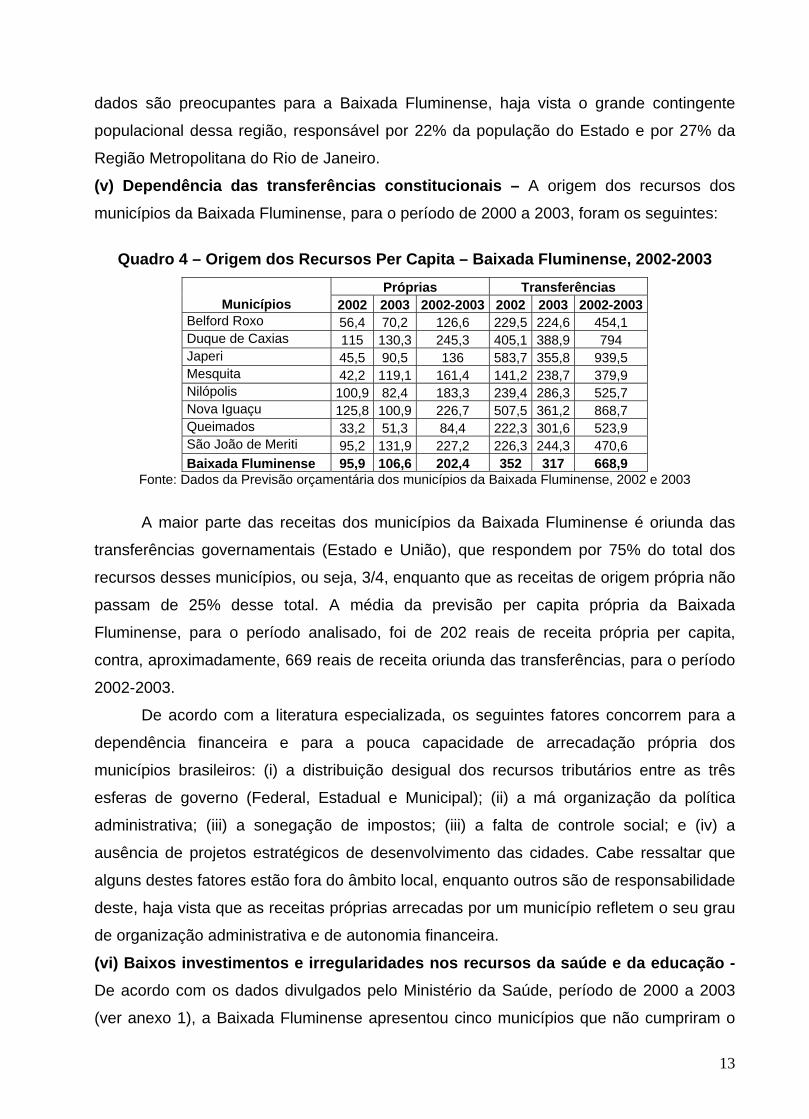

(v) Dependência das transferências constitucionais – A origem dos recursos dos

municípios da Baixada Fluminense, para o período de 2000 a 2003, foram os seguintes:

Quadro 4 – Origem dos Recursos Per Capita – Baixada Fluminense, 2002-2003

Próprias Transferências Municípios 2002 2003 2002-2003 2002 2003 2002-2003

Belford Roxo 56,4 70,2 126,6 229,5 224,6 454,1 Duque de Caxias 115 130,3 245,3 405,1 388,9 794 Japeri 45,5 90,5 136 583,7 355,8 939,5 Mesquita 42,2 119,1 161,4 141,2 238,7 379,9 Nilópolis 100,9 82,4 183,3 239,4 286,3 525,7 Nova Iguaçu 125,8 100,9 226,7 507,5 361,2 868,7 Queimados 33,2 51,3 84,4 222,3 301,6 523,9 São João de Meriti 95,2 131,9 227,2 226,3 244,3 470,6 Baixada Fluminense 95,9 106,6 202,4 352 317 668,9

Fonte: Dados da Previsão orçamentária dos municípios da Baixada Fluminense, 2002 e 2003

A maior parte das receitas dos municípios da Baixada Fluminense é oriunda das

transferências governamentais (Estado e União), que respondem por 75% do total dos

recursos desses municípios, ou seja, 3/4, enquanto que as receitas de origem própria não

passam de 25% desse total. A média da previsão per capita própria da Baixada

Fluminense, para o período analisado, foi de 202 reais de receita própria per capita,

contra, aproximadamente, 669 reais de receita oriunda das transferências, para o período

2002-2003.

De acordo com a literatura especializada, os seguintes fatores concorrem para a

dependência financeira e para a pouca capacidade de arrecadação própria dos

municípios brasileiros: (i) a distribuição desigual dos recursos tributários entre as três

esferas de governo (Federal, Estadual e Municipal); (ii) a má organização da política

administrativa; (iii) a sonegação de impostos; (iii) a falta de controle social; e (iv) a

ausência de projetos estratégicos de desenvolvimento das cidades. Cabe ressaltar que

alguns destes fatores estão fora do âmbito local, enquanto outros são de responsabilidade

deste, haja vista que as receitas próprias arrecadas por um município refletem o seu grau

de organização administrativa e de autonomia financeira.

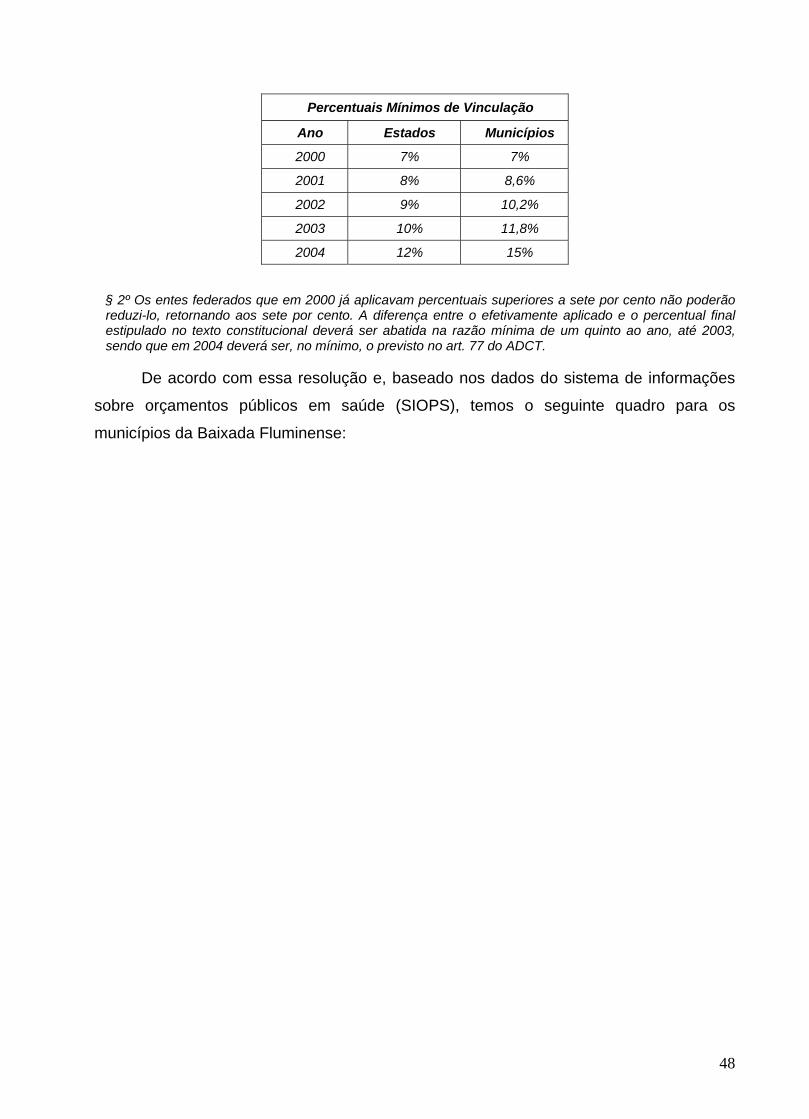

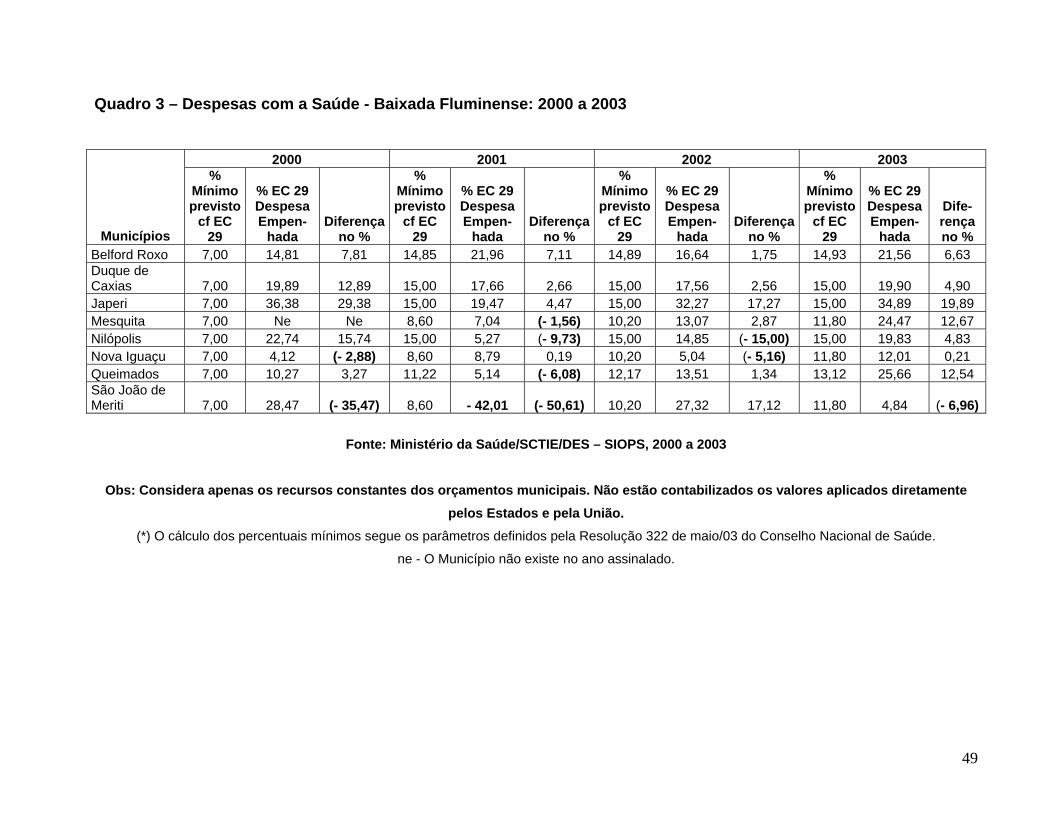

(vi) Baixos investimentos e irregularidades nos recursos da saúde e da educação - De acordo com os dados divulgados pelo Ministério da Saúde, período de 2000 a 2003

(ver anexo 1), a Baixada Fluminense apresentou cinco municípios que não cumpriram o

13

mínimo dos gastos estabelecidos, foram eles: Mesquita, Nilópolis, Nova Iguaçu,

Queimados e São João de Meriti. O caso que mais chamou a atenção foi o do município

de São João de Meriti, pois este município deixou de cumprir o mínimo estabelecido por

três anos (2000, 2001 e 2003), inclusive fazendo conta de diminuir.

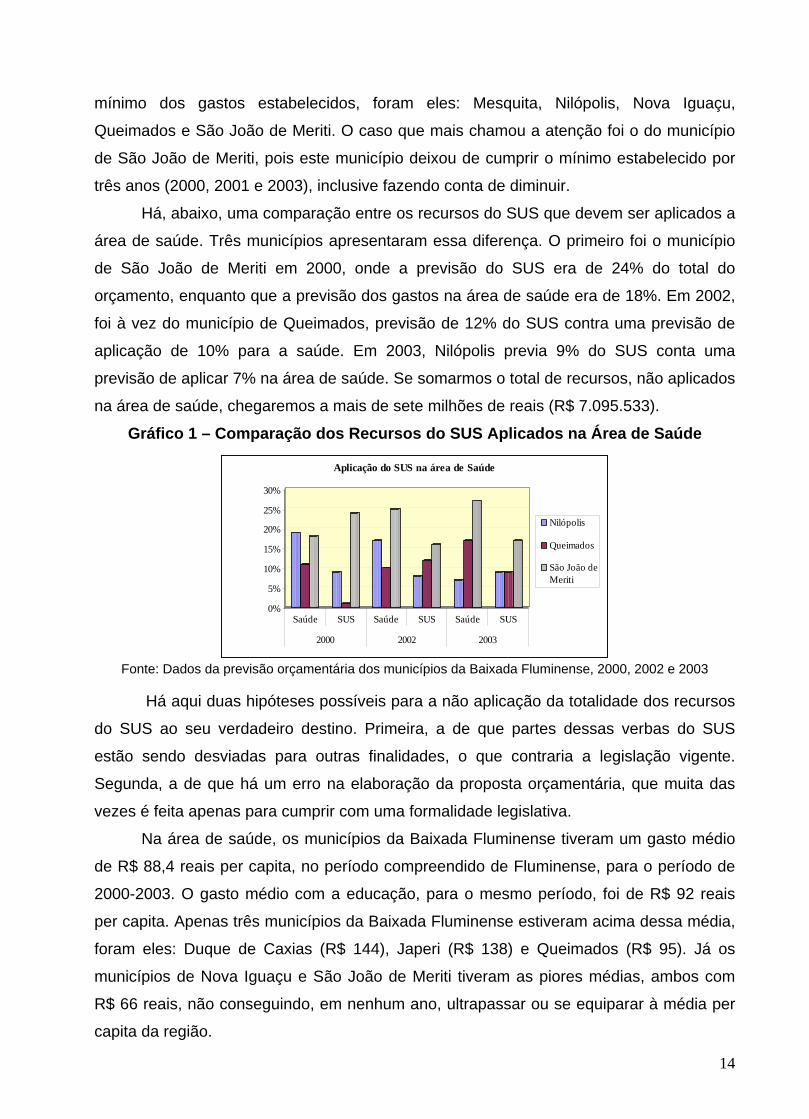

Há, abaixo, uma comparação entre os recursos do SUS que devem ser aplicados a

área de saúde. Três municípios apresentaram essa diferença. O primeiro foi o município

de São João de Meriti em 2000, onde a previsão do SUS era de 24% do total do

orçamento, enquanto que a previsão dos gastos na área de saúde era de 18%. Em 2002,

foi à vez do município de Queimados, previsão de 12% do SUS contra uma previsão de

aplicação de 10% para a saúde. Em 2003, Nilópolis previa 9% do SUS conta uma

previsão de aplicar 7% na área de saúde. Se somarmos o total de recursos, não aplicados

na área de saúde, chegaremos a mais de sete milhões de reais (R$ 7.095.533).

Gráfico 1 – Comparação dos Recursos do SUS Aplicados na Área de Saúde

0%

5%

10%

15%

20%

25%

30%

Saúde SUS Saúde SUS Saúde SUS

2000 2002 2003

Aplicação do SUS na área de Saúde

Nilópolis

Queimados

São João deMeriti

Fonte: Dados da previsão orçamentária dos municípios da Baixada Fluminense, 2000, 2002 e 2003

Há aqui duas hipóteses possíveis para a não aplicação da totalidade dos recursos

do SUS ao seu verdadeiro destino. Primeira, a de que partes dessas verbas do SUS

estão sendo desviadas para outras finalidades, o que contraria a legislação vigente.

Segunda, a de que há um erro na elaboração da proposta orçamentária, que muita das

vezes é feita apenas para cumprir com uma formalidade legislativa.

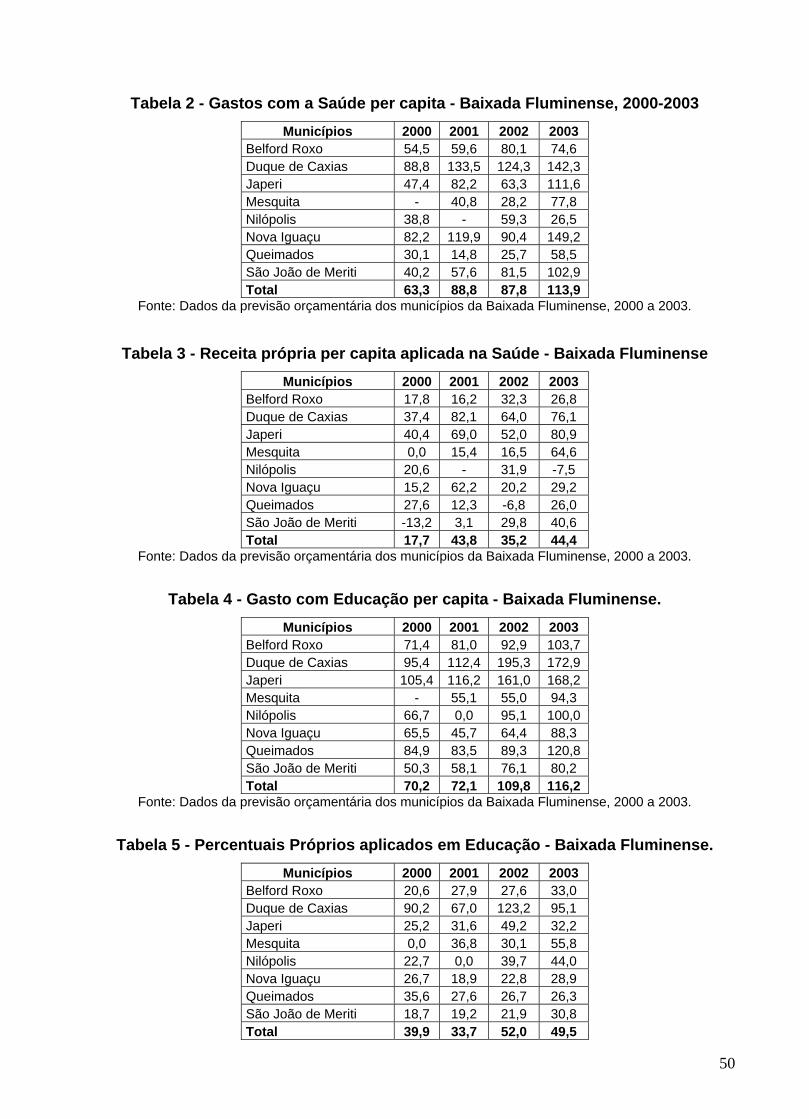

Na área de saúde, os municípios da Baixada Fluminense tiveram um gasto médio

de R$ 88,4 reais per capita, no período compreendido de Fluminense, para o período de

2000-2003. O gasto médio com a educação, para o mesmo período, foi de R$ 92 reais

per capita. Apenas três municípios da Baixada Fluminense estiveram acima dessa média,

foram eles: Duque de Caxias (R$ 144), Japeri (R$ 138) e Queimados (R$ 95). Já os

municípios de Nova Iguaçu e São João de Meriti tiveram as piores médias, ambos com

R$ 66 reais, não conseguindo, em nenhum ano, ultrapassar ou se equiparar à média per

capita da região.

14

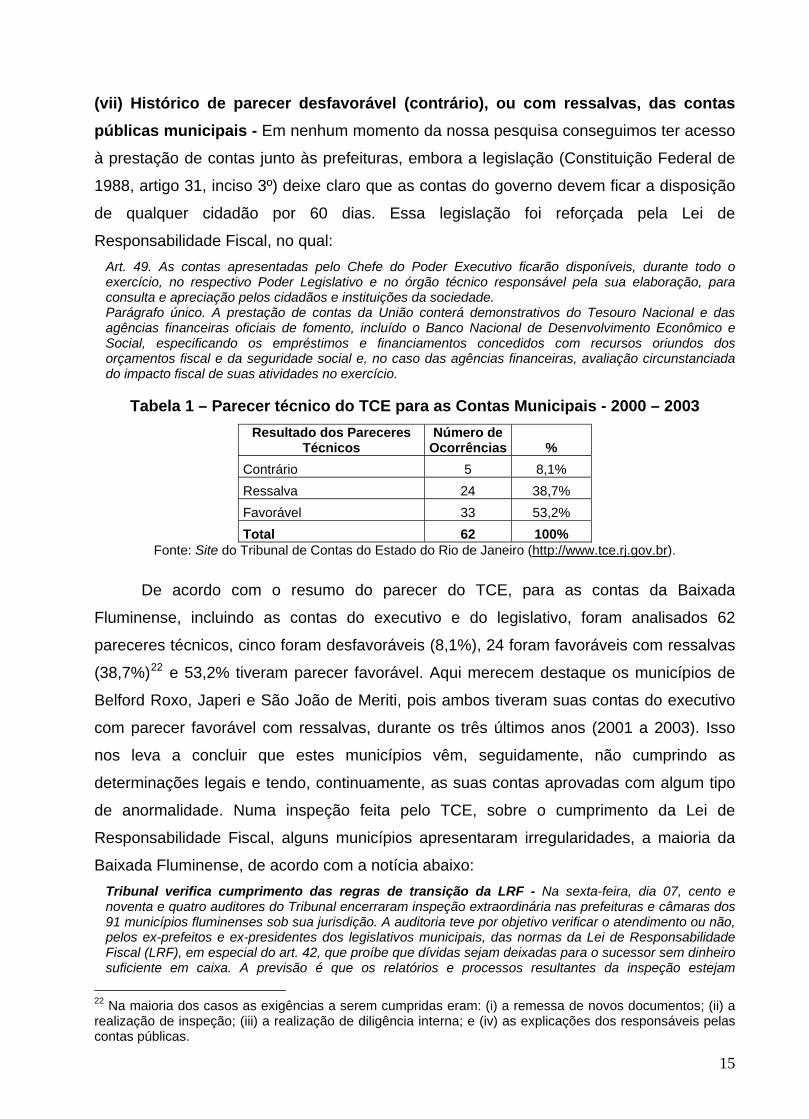

(vii) Histórico de parecer desfavorável (contrário), ou com ressalvas, das contas públicas municipais - Em nenhum momento da nossa pesquisa conseguimos ter acesso

à prestação de contas junto às prefeituras, embora a legislação (Constituição Federal de

1988, artigo 31, inciso 3º) deixe claro que as contas do governo devem ficar a disposição

de qualquer cidadão por 60 dias. Essa legislação foi reforçada pela Lei de

Responsabilidade Fiscal, no qual: Art. 49. As contas apresentadas pelo Chefe do Poder Executivo ficarão disponíveis, durante todo o exercício, no respectivo Poder Legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade. Parágrafo único. A prestação de contas da União conterá demonstrativos do Tesouro Nacional e das agências financeiras oficiais de fomento, incluído o Banco Nacional de Desenvolvimento Econômico e Social, especificando os empréstimos e financiamentos concedidos com recursos oriundos dos orçamentos fiscal e da seguridade social e, no caso das agências financeiras, avaliação circunstanciada do impacto fiscal de suas atividades no exercício.

Tabela 1 – Parecer técnico do TCE para as Contas Municipais - 2000 – 2003 Resultado dos Pareceres

Técnicos Número de

Ocorrências % Contrário 5 8,1% Ressalva 24 38,7% Favorável 33 53,2% Total 62 100%

Fonte: Site do Tribunal de Contas do Estado do Rio de Janeiro (http://www.tce.rj.gov.br).

De acordo com o resumo do parecer do TCE, para as contas da Baixada

Fluminense, incluindo as contas do executivo e do legislativo, foram analisados 62

pareceres técnicos, cinco foram desfavoráveis (8,1%), 24 foram favoráveis com ressalvas

(38,7%)22 e 53,2% tiveram parecer favorável. Aqui merecem destaque os municípios de

Belford Roxo, Japeri e São João de Meriti, pois ambos tiveram suas contas do executivo

com parecer favorável com ressalvas, durante os três últimos anos (2001 a 2003). Isso

nos leva a concluir que estes municípios vêm, seguidamente, não cumprindo as

determinações legais e tendo, continuamente, as suas contas aprovadas com algum tipo

de anormalidade. Numa inspeção feita pelo TCE, sobre o cumprimento da Lei de

Responsabilidade Fiscal, alguns municípios apresentaram irregularidades, a maioria da

Baixada Fluminense, de acordo com a notícia abaixo: Tribunal verifica cumprimento das regras de transição da LRF - Na sexta-feira, dia 07, cento e noventa e quatro auditores do Tribunal encerraram inspeção extraordinária nas prefeituras e câmaras dos 91 municípios fluminenses sob sua jurisdição. A auditoria teve por objetivo verificar o atendimento ou não, pelos ex-prefeitos e ex-presidentes dos legislativos municipais, das normas da Lei de Responsabilidade Fiscal (LRF), em especial do art. 42, que proíbe que dívidas sejam deixadas para o sucessor sem dinheiro suficiente em caixa. A previsão é que os relatórios e processos resultantes da inspeção estejam

22 Na maioria dos casos as exigências a serem cumpridas eram: (i) a remessa de novos documentos; (ii) a realização de inspeção; (iii) a realização de diligência interna; e (iv) as explicações dos responsáveis pelas contas públicas.

15

concluídos até março. Cinco ex-prefeitos não atenderam à convocação do TCE-RJ para prestar contas: Mário Marques (Nova Iguaçu); José Camilo Zito (Duque de Caxias), Valdir Camilo Zito (Belford Roxo); Framínio Aristides Gonçalves (Mesquita) e Aílton Rosa Vivas (Guapimirim). Eles serão comunicados pelo TCE-RJ para apresentação de defesa, podendo vir a serem punidos por sonegação de documentos (Disponível em: Site do TCE (http://www.tce.rj.gov.br/sitenovo/index.htm). Acesso em: 26/02/2005).

4. A instituição orçamentária: um estudo de caso sobre o orçamento público do município de São João de Meriti

Utilizando-me da pesquisa empírica, procurei compreender o processo decisório da

elaboração (formulação) do orçamento público, tanto em sua estrutura interna, quanto

externa, verificando a formalização dos seus mecanismos institucionais e os espaços de

diálogos existentes entre os atores sociais que participam desse processo. Esse ponto se

relaciona com as seguintes questões: Como a administração pública de São João de

Meriti trata a questão da elaboração do orçamento público? Qual a concepção desse

orçamento? Ele assume um caráter de ficção desde a sua concepção, ou é fruto do

estabelecimento de metas e objetivos, baseados no planejamento e no diálogo em torno

da formulação das políticas públicas. Também fazem parte dessa análise o papel dos

atores sociais e o seu envolvimento no ciclo orçamentário, a comparação entre o

orçamento realizado e a realidade desse município e, por fim, a comparação entre o

orçamento de São João de Meriti com o tipo ideal de orçamento público.

4.1. Perfil Socioeconômico e Político de São João de Meriti

O município de São João de Meriti é bastante populoso e denso, com sua

população formada, predominantemente, de negros e de jovens. O poder aquisitivo da

sua população é baixo, assim como também é o grau de escolaridade e o percentual de

acesso ao ensino infantil. Há déficit no atendimento de saúde e de moradia. O município

possui grande índice de pobres e indigência, inclusive os relacionados à pobreza infantil e

ao número de crianças desnutridas. Há uma certa qualidade no abastecimento de água e

na coleta de lixo, porém há problemas na regularidade desses serviços. O perfil político

de São João de Meriti está relacionado à descontinuidade administrativa, devido à

rotatividade dos prefeitos e dos partidos políticos no poder e no interior desses mesmos

partidos. Alem disso, a violência eleitoral e a permanência de uma cultura política

tradicional, baseada principalmente na prática da política clientelista e assistencialista

são, também, a tônica desse perfil político.

16

4.2. O processo de elaboração e votação do orçamento público

Um dos primeiros obstáculos encontrado, durante a pesquisa de campo, foi o

acesso aos representantes do poder público e as informações referentes à questão

orçamentária, pois os secretários têm receio em falar sobre o orçamento público, ou por

desconhecimento do que seja, ou por evitar esse tipo de assunto23.

Ao entrevistar os secretários de São João de Meriti, responsáveis pelas principais

políticas sociais (educação, saúde, trabalho e assistência social), percebi que eles não

participam de qualquer tipo de discussão orçamentária, seja em relação à montagem

desta, ou em termos das prioridades e das metas da administração municipal. As

discussões orçamentárias, segundo os secretários, são restritas e decididas pela

secretária de planejamento, órgão centralizador e responsável por toda a elaboração do

orçamento público. As secretarias participam apenas da entrega dos seus programas de

trabalho, recebendo, depois, os informes e as dotações orçamentárias referentes a cada

atividade.

Quando perguntado se os conselhos municipais participam das discussões e das

definições das políticas temáticas, todos os secretários afirmaram, com ênfase, que sim.

Pode-se supor que essa afirmação só apareceu porque lhe foram perguntados, pois o

primeiro movimento é o de dizer que são eles (os secretários) quem decidem. Essa

suposição se confirmou mais tarde, quando entrevistei os conselheiros, pois estes me

responderam que não há nenhum espaço de participação na elaboração das políticas

setoriais. Os conselheiros disseram que, normalmente, as ações já vêm prontas e que a

eles compete apenas aprová-las (referendar) ou não.

De posse dessas informações, fui entrevistar o secretário de planejamento, a fim

de saber como é o processo orçamentário na visão deste. Ele foi logo dizendo que eu era

“maluco” por estar pesquisando o orçamento público, pois ninguém se importa com esse

assunto. Fiquei surpreendido, inicialmente, com a informalidade da nossa conversa, onde

este falou abertamente sobre o processo orçamentário de São João de Meriti. Em relação

à previsão orçamentária24, ele me contou que ela é feita com base nas três últimas

23 Um dos secretários me confidenciou que pesquisou, como dissertação de mestrado, a operacionalidade do Fundef e que somente conseguiu as informações porque fazia parte da estrutura do governo municipal. 24 Vale ressaltar que a estimativa da receita é vista como a principal parte da elaboração do orçamento e da etapa crucial do processo, pois é da exatidão com que for levado a sério que dependerá a possibilidade de se ter ou não um orçamento realista. Existem vários métodos racionais de estimar as receitas públicas (o método “automático”, o das “médias”, as das “majorações” e o de “direito” e outros). Esses métodos, apesar de bastante parecidos, variam quanto ao grau de precisão dos cálculos da receita, sendo indispensável o

17

execuções orçamentária, sendo que o cálculo da base do crescimento do orçamento se

dá em relação ao crescimento do orçamento da União. O secretário afirmou que o

orçamento do município para o exercício posterior foi estimado em 160 milhões, porém

ele precisou fixar em 140 milhões para ter margem de recursos e que o orçamento não

pode vir detalhado por dois motivos: primeiro por causa do barganhamento com a câmara

dos vereadores e, segundo, pela falta de um corpo técnico que quantifique os programas.

Perguntado sobre quem é o responsável pela formulação do orçamento, ele

afirmou que é a secretária de planejamento, mais especificamente, ele e mais um técnico.

A secretaria de planejamento é quem determina os recursos e os envia para as outras

secretárias, onde estas montam os seus orçamentos em termos de programas, que

depois é enviado para a secretária de planejamento para ser viabilizado. O secretário

aproveitou o momento para dizer que existem municípios que recebem assessorias

técnicas na montagem do seu orçamento público, porém este processo é cruel para os

municípios que a recebem, pois estes técnicos são, em sua maioria, pessoas não

capacitadas praticamente, mais sim teoricamente, desconhecendo a realidade municipal.

Esses “técnicos”, segundo o secretário, são descolados da realidade dos municípios,

fazendo orçamento fictício, obrigando o governo a administra o município através de

decretos. Ele também afirmou que, em muitos casos, os orçamentos na Baixada seguem

os modelos do orçamento federal, ou de outras administrações passadas, na maioria das

vezes mudando apenas os valores, não se preocupando em modificar as rubricas e os

programas orçamentários.

Num momento seguinte, perguntei a ele se há algum espaço de discussão sobre

orçamento público do município e como a comunidade consegue ter acesso às leis

orçamentárias. O secretário respondeu que não há nenhuma participação da comunidade

na lei orçamentária, não existindo nenhum processo de orçamento participativo ou de

democratização orçamentária no município e que o acesso à lei se dá pelo diário oficial do

município (DOM). O secretário lembrou que uma vez tentou fazer uma convocação da

população para discutir o orçamento público, porém só apareceram cinco pessoas. Com

isso, segundo ele, ninguém se interessa pelo orçamento de São João de Meriti, e que

quando aparece alguém para discutir, estes não respondem pelo interesse da

comunidade e sim pelos seus próprios interesses. Perguntado sobre como é a

convocação para se discutir o orçamento na câmara dos vereadores, ele surpreendeu,

dizendo que a prática da convocação das audiências públicas, por parte da comissão conhecimento da estrutura de cada tributo, a coletar de dados e o conhecimento das condições passadas e futuras (o histórico da arrecadação).

18

orçamentária (de finanças, orçamentos e fiscalização financeira), é feita por ele próprio,

onde ele faz a convocação, forja a ata e depois entrega aos membros desta comissão que

a assinam.

Segundo a Lei Orgânica de São João de Meriti, artigo 79, o seguinte tramite

relacionado à votação do orçamento público deve ser observado: § 1º - Caberá a Comissão Permanente de Finanças e Orçamento da Câmara Municipal: I. Examinar e emitir parecer sobre os projetos e propostas referidos neste artigo e sobre as contas apresentadas anualmente pelo Prefeito; II. Examinar e emitir parecer sobre planos e programas municipais, distritais, de bairros, regionais e setoriais previstos nesta Lei Orgânica e exercer o acompanhamento e a fiscalização orçamentária, sem prejuízo da atuação das demais comissões da Câmara Municipal. § 2º - As emendas só serão apresentadas perante a Comissão, que sobre ela emitirá parecer escrito. § 3º - As emendas à proposta do Orçamento Anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: I. Sejam compatíveis com o Plano Plurianual e com a Lei de Diretrizes Orçamentárias; II. Indiquem os recursos necessários, admitidos apenas os provenientes da anulação de despesa, excluídas as que incidam sobre: a) Dotação para pessoal e seus encargos; b) Serviço da dívida municipal.

De acordo com essa legislação, a comissão de finanças e orçamento tem um

importante papel a desempenhar, em termos dos pareceres técnicos sobre o orçamento e

sobre as emendas dos parlamentares, porém, o que se observar na prática da votação do

orçamento de São João de Meriti é distante dessa prerrogativa da lei. A análise e a

discussão do orçamento público de 2005, por parte da câmara dos vereadores, aconteceu

de forma bastante superficial e rápida, onde os vereadores e a comissão de finanças e

orçamento estavam mais preocupados em cumprir a data estipulada para o seu recesso

(dia 15 de dezembro). A prática do barganhamento dos recursos, de acordo com que nos

afirmou o secretário de planejamento, já está institucionalizada no orçamento de São

João de Meriti, facilitando, assim, a votação do orçamento, que passa pela câmara sem

maiores problemas ou discussão.

Essa prática da votação, observada no orçamento de São João de Meriti, reflete a

tendência federal da relação entre os poderes executivo e legislativo, onde, normalmente,

o executivo garante ao legislativo as verbas parlamentares, para que estes a utilizem

segundo os seus interesses. Diante disso, os parlamentares não utilizam as prerrogativas

da sua atuação no sentido do interesse da população, mais sim, dos seus próprios

interesses. Isso pode ser comprovado na discussão e votação do orçamento federal de

2005. A previsão inicial desse orçamento era de R$ 457,4 bilhões, porém passou para R$

481,1 bilhões25. O relator do orçamento foi bastante pressionado, no sentido da

25 O aumento dessa previsão da receita pelo congresso em 16,5 bilhões, segundo o relator do orçamento Romero Jucá, foi para cobrir as despesas e contemplar as emendas dos parlamentares e as reivindicações

19

destinação de mais de R$ 230 milhões para garantir as emendas dos parlamentares, o

que fez com que houvesse uma enxurrada de emendas desses parlamentares (8.319 ao

todo), aumentando a previsão dos investimentos de 11,4 bilhões para 21 bilhões. Diante

disso, a discussão e a votação do orçamento federal durou apenas 30 dias, sendo o

relatório geral elaborado em três dias e a versão final avaliada em menos de 12 horas.

Segundo a análise de Bernardo26: “É preciso mudar tudo isso antes que sejamos

surpreendidos por deixar passar alguma coisa grave e acabar tendo uma nova CPI do

orçamento”.

Percebi, através das entrevistas, que a elaboração de todo o orçamento do

município de São João de Meriti é extremamente concentrado na secretária de

planejamento, mais especificamente na figura do secretário. A previsão orçamentária não

é quantificada e planejada, inexistindo qualquer tipo de debate ou proposições referentes

ao orçamento com as secretárias, com os vereadores e com a população em geral. Desta

forma, a previsão e a votação orçamentária se mostra permeada por um processo

centralizador, não racional e não participativo, tendo compromisso apenas com o

cumprimento da legalidade vigente (legislação formal).

4.3. A execução e o controle das contas públicas A fim de analisar o ciclo orçamentário de São João de Meriti como um todo,

procurei sistematizar e analisar os dados referentes à execução e a prestação de contas

deste município. Utilizei, para isso, os dados da evolução da receita e da despesa,

presentes na previsão orçamentária, e os dados da prestação de contas deste município,

divulgados na página eletrônica do TCE.

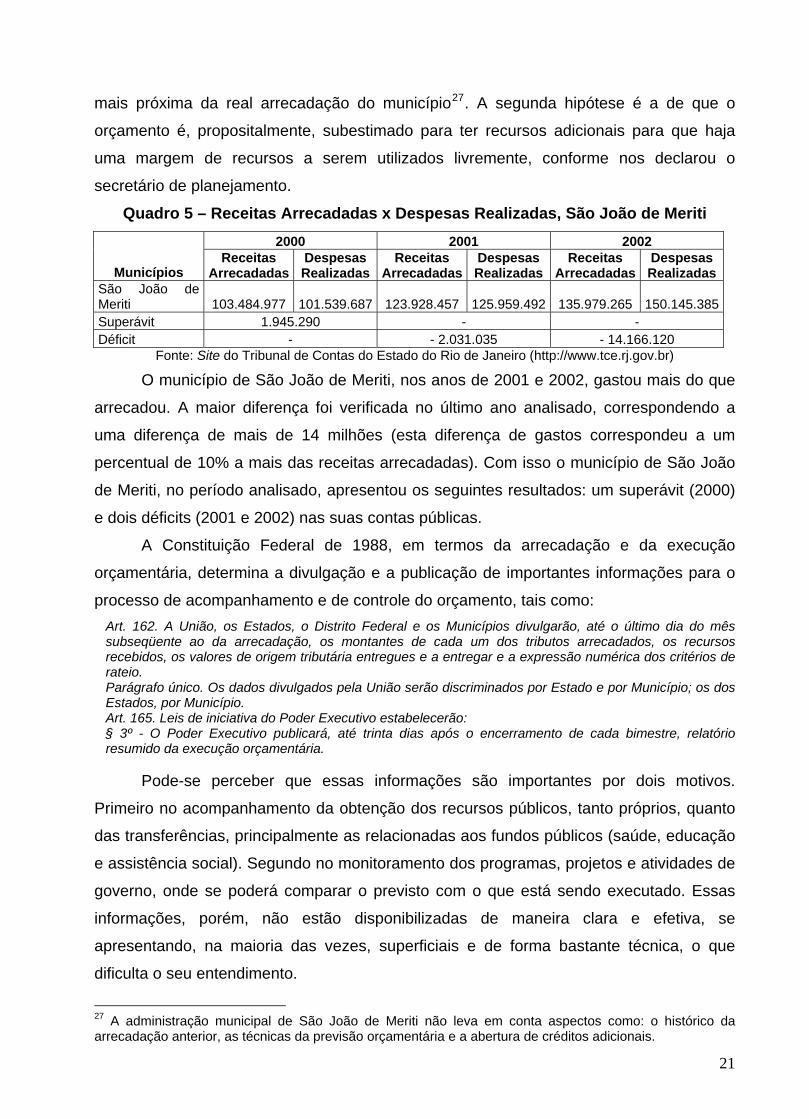

Ao se comparar à previsão orçamentária com a que foi efetivamente realizada

(quadro 5), percebi que: toda a previsão, no período analisado, esteve subestimada,

havendo uma diferença de 5,6% para o ano de 2000, 28,8% para o ano de 2001 e 21,9%

para o ano de 2002. Pode-se perceber, se somarmos a diferença, que ao longo desse

período mais de 66 milhões e 700 mil (R$ 66.723.489) não foram previstos na

arrecadação. Essa grande diferenciação entre o previsto e o arrecadado pode esta se

referindo a duas situações: primeira, não há um cálculo racional em termos da previsão

dos governadores, e, ainda, garantir o aumento real para o salário mínimo e a correção da tabela do imposto de renda. 26 A afirmação é de Paulo Bernardo (PT-PR), presidente da comissão do orçamento da câmara federal, em reportagem do Jornal O Dia, publicado em 30 de dezembro de 2004.

20

mais próxima da real arrecadação do município27. A segunda hipótese é a de que o

orçamento é, propositalmente, subestimado para ter recursos adicionais para que haja

uma margem de recursos a serem utilizados livremente, conforme nos declarou o

secretário de planejamento.

Quadro 5 – Receitas Arrecadadas x Despesas Realizadas, São João de Meriti 2000 2001 2002

Municípios Receitas

Arrecadadas DespesasRealizadas

Receitas Arrecadadas

DespesasRealizadas

Receitas Arrecadadas

DespesasRealizadas

São João de Meriti 103.484.977 101.539.687 123.928.457 125.959.492 135.979.265 150.145.385Superávit 1.945.290 - - Déficit - - 2.031.035 - 14.166.120

Fonte: Site do Tribunal de Contas do Estado do Rio de Janeiro (http://www.tce.rj.gov.br)

O município de São João de Meriti, nos anos de 2001 e 2002, gastou mais do que

arrecadou. A maior diferença foi verificada no último ano analisado, correspondendo a

uma diferença de mais de 14 milhões (esta diferença de gastos correspondeu a um

percentual de 10% a mais das receitas arrecadadas). Com isso o município de São João

de Meriti, no período analisado, apresentou os seguintes resultados: um superávit (2000)

e dois déficits (2001 e 2002) nas suas contas públicas.

A Constituição Federal de 1988, em termos da arrecadação e da execução

orçamentária, determina a divulgação e a publicação de importantes informações para o

processo de acompanhamento e de controle do orçamento, tais como: Art. 162. A União, os Estados, o Distrito Federal e os Municípios divulgarão, até o último dia do mês subseqüente ao da arrecadação, os montantes de cada um dos tributos arrecadados, os recursos recebidos, os valores de origem tributária entregues e a entregar e a expressão numérica dos critérios de rateio. Parágrafo único. Os dados divulgados pela União serão discriminados por Estado e por Município; os dos Estados, por Município. Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: § 3º - O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.

Pode-se perceber que essas informações são importantes por dois motivos.

Primeiro no acompanhamento da obtenção dos recursos públicos, tanto próprios, quanto

das transferências, principalmente as relacionadas aos fundos públicos (saúde, educação

e assistência social). Segundo no monitoramento dos programas, projetos e atividades de

governo, onde se poderá comparar o previsto com o que está sendo executado. Essas

informações, porém, não estão disponibilizadas de maneira clara e efetiva, se

apresentando, na maioria das vezes, superficiais e de forma bastante técnica, o que

dificulta o seu entendimento.

27 A administração municipal de São João de Meriti não leva em conta aspectos como: o histórico da arrecadação anterior, as técnicas da previsão orçamentária e a abertura de créditos adicionais.

21

Em relação à prestação de contas a Lei Orgânica do Município de São João de

Meriti estabelece as seguintes etapas: Artigo 44 - O Controle externo da Câmara Municipal será exercido com o auxílio do Tribunal de Contas ou órgão estadual competente e compreenderá a apreciação das contas do Prefeito e da Mesa da Câmara, o acompanhamento das atividades financeiras e orçamentárias, bem como julgamento das contas dos administradores e demais responsáveis por bens e valores públicos. § 1º - As contas deverão ser apresentadas até sessenta dias do encerramento de exercício financeiro. § 2º - Se até esse prazo não tiverem sido apresentadas às contas, a Comissão Permanente de Fiscalização o fará em trinta dias. § 3º - Apresentadas às contas, o Presidente da Câmara as colocará pelo prazo de sessenta dias à disposição de qualquer contribuinte, para exame e apreciação, o qual poderá questionar-lhe a legitimidade, na forma da lei, publicando edital. § 4º - Vencido o prazo do parágrafo anterior, as contas e as questões levantadas serão enviadas ao Tribunal de Contas para emissão de parecer prévio. § 5º - Recebido o parecer prévio, a Comissão Permanente de Fiscalização sobre ele e sobre as contas dará seu parecer em dez dias. § 6º - Somente por decisão de dois terços dos membros da Câmara Municipal deixará de prevalecer o parecer prévio do Tribunal de Contas.

Como se pode perceber, a etapa da prestação de contas, última fase do ciclo

orçamentário, envolve os três poderes (o executivo, o legislativo e o judiciário), além da

população meritiense, que poderá, no prazo de sessenta dias, consultar as contas

públicas. Podendo, até mesmo, questionar a sua legitimidade.

Essa prerrogativa da disponibilidade das contas públicas, embora esteja prevista

na lei, não está institucionalizada no cotidiano da câmara de vereadores de São João de

Meriti. O acesso à prestação das contas municipal se dá somente por intermédio dos

vereadores, mediante solicitação previa, pois, segundo o vereador que entrevistei, este é

o procedimento padrão. Pode-se perceber, diante disso, que o direito existe na lei, porém

não se efetiva na prática, pois para que essa lei seja efetivada em São João de Meriti é

preciso contar com a intermediação dos vereadores. Um outro ponto interessante foi o

relatado por um dos vereadores, componentes da comissão de finanças, orçamentos e

fiscalização da câmara de São João de Meriti. Quando perguntado sobre o cotidiano das

ações da comissão, ao qual faz parte, ele se limitou a procurar no regimento interno da

câmara as atribuições pertinentes às funções legislativas da comissão. Esse fato revela a

não formalidade, em termos das regras rotinizadas, realizadas pela câmara, pois ao que

pareceu, o próprio membro da comissão tem dificuldade em enunciar as ações que a

comissão, na qual é parte integrante, realiza. Ainda em relação à Lei Orgânica de São

João de Meriti, artigo 46, encontra-se as seguintes linhas de ações, referentes ao controle

interno da câmara dos vereadores: Artigo 46 - Os Poderes Legislativo e Executivo manterão, de forma integrada, sistema de controle interno com a finalidade de: I. avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos do Município;

22

II. comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência da gestão orçamentária, financeira e patrimonial nos órgãos e unidades da administração municipal; III. exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres do Município; IV. apoiar o controle externo no exercício de sua missão institucional. § 1º - Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade, deste darão conhecimento à Comissão Permanente de Fiscalização da Câmara Municipal sob pena de responsabilidade solidária. § 2º - Munícipe, Político, Associação ou Sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante a Comissão Permanente de Fiscalização da Câmara Municipal. § 3º - A Comissão Permanente de Fiscalização da Câmara Municipal, tomando conhecimento de irregularidade ou ilegalidade, poderá solicitar à autoridade responsável que, no prazo de cinco dias, preste os esclarecimentos necessários, agindo na forma prevista no § 1º do artigo anterior.

Esse controle interno inexiste na realidade do município de São João de Meriti. A

sua prerrogativa se apresenta de maneira informal, servindo apenas para cumprir uma

prerrogativa legal. As ações integradas dos poderes executivos e legislativos se regulam

por uma outra lógica, qual seja, a do “maquiamento” da legislação e da permanência de

práticas nocivas ao regime democrático, onde se combina clientelismo, barganhamento e

favorecimento pessoal. Às denúncias de irregularidades, descritas acima, parecem não

surtir efeito, pois os próprios poderes constituídos, como vimos, forjam as atas das

audiências públicas e já possuem ações formalizadas em termos dos recursos

orçamentários destinados ao barganhamento.

As contas do executivo, para o período de 2001 a 2003, receberam um parecer

favorável com ressalvas e determinações do TCE, devido aos seguintes fatores: não

envio de documentos necessários ao julgamento das contas, não abrangência do PPA de

quatro anos e a falta de informações mais detalhadas.

4.4. A consonância entre o orçamento e a realidade de São João de Meriti

Nessa parte do artigo eu comparo o orçamento público de São João de Meriti, de

2005, com os problemas e as demandas da população meritiense. O objetivo é o de

perceber a consonância entre a lei aprovada e as carências do município, verificando o

grau de realidade e de ficção que esse orçamento expressa.

A mensagem de lei nº 22 de 30 de setembro de 2004, enviada pelo executivo ao

legislativo, refere-se ao projeto de lei do orçamento anual para o exercício de 2005 do

município de São João de Meriti. Esta previsão orçamentária foi à última realizada pelo

governo anterior. Por esse motivo a mensagem do orçamento veio acompanhada de um

balanço dos oito anos de governo, onde a maior ênfase foi dada ao orçamento de 1998 (o

primeiro) e ao orçamento de 2005 (o último). Esses dois orçamentos foram considerados

23

pelo executivo os de maiores responsabilidades. Em relação ao orçamento de 1998 o

prefeito dizia o seguinte: “este orçamento foi elaborado sob a minha total e única

responsabilidade”. Essa declaração nos fez pensar o quanto o orçamento público é

considerado, pelo poder executivo, como um instrumento único e exclusivo do governo,

não havendo nenhum incentivo à abertura de canais de discussão e de participação na

formulação da proposta orçamentária. Isso se comprovou, como vimos, na fala do

secretário de planejamento, que afirmou não existir nenhum tipo de participação na

elaboração do orçamento – seja ela em termos da participação dos secretários, dos

vereadores ou da população28. Segundo a mensagem do prefeito, a conjuntura

encontrada, as limitações do orçamento e da mão-de-obra foram os impeditivos para que

se realizasse aquilo que se desejava. O prefeito afirmou, também, que fez o que possível

nos seus oitos anos de governo, inclusive aumentando a proposta orçamentária em 342%

durante o período da sua gestão, no qual o orçamento evoluiu de R$ 59.352.035,81 (em

1998) para R$ 203.155.500,00 (em 2005). Essa última previsão orçamentária, no entanto,

foi considerada, na sua votação, fantasiosa pela câmara dos vereadores. Ao fim ocorreu

um acordo entre a câmara e o governo, no qual a previsão da proposta orçamentária

diminuiu para R$ 174.500.000, uma diferença de mais de 28 milhões e 655 mil reais. Por

fim, o prefeito afirma que a sua administração avançou no que chamou de “projeto de

cidade”, onde o eixo principal foi o atendimento ao cidadão e, segundo ele: “Pensamos

em uma cidade que possa trazer facilidades e conforto para os cidadãos. Pensamos em

uma cidade que tenham serviços públicos em quantidade e qualidade, necessárias ao

atendimento das necessidades básicas da população”.

Diante desse “projeto de cidade”, resolvi utilizar os dados desagregados por bairro,

do censo 2000 (IBGE), a fim de verificar as desigualdades intramunicipal referentes ao

serviço público do município de São João de Meriti (tabela 2).

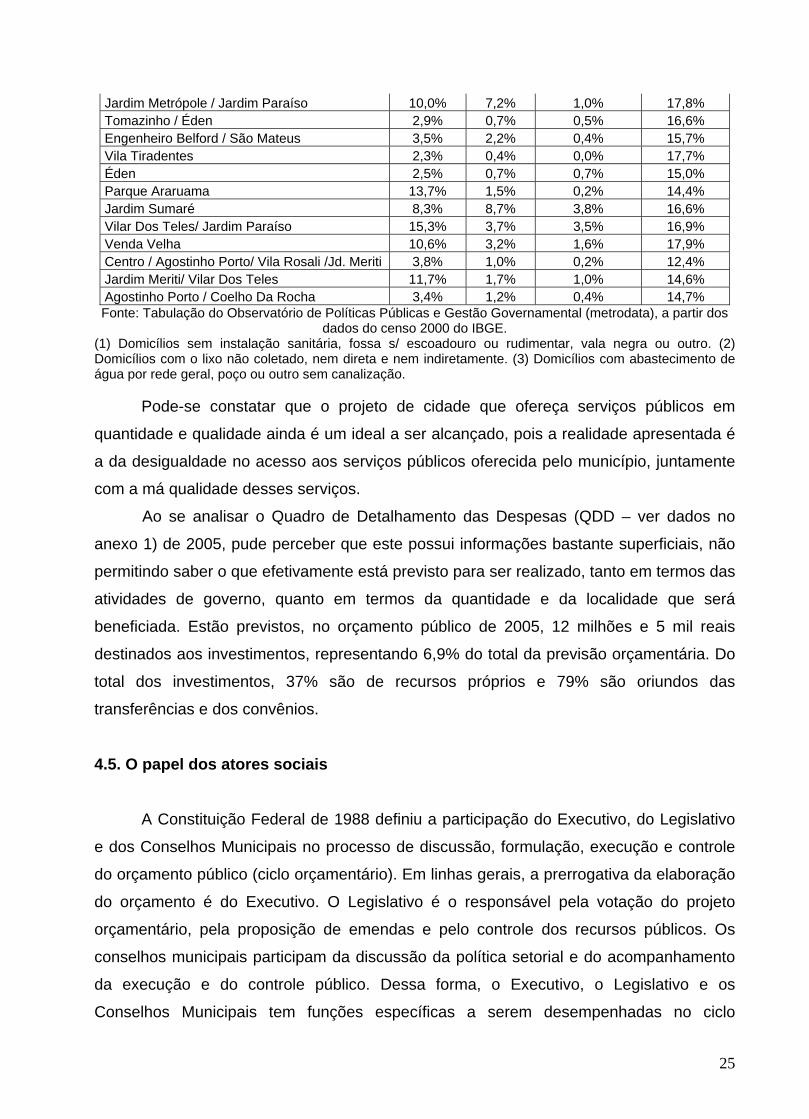

Tabela 2 – Carências de Serviços Básicos, por Domicílios - S.J.M. – 2000

Bairros / Áreas

Domicíliossem

InstalaçãoSanitária

(1)

Domicílio com Lixo

não Coletado

(2)

Domicílios com abaste-cimento de

água por rede geral sem

canalização (3)

Domicílioscom mais

de três moradores

por cômodo

28 A mensagem da lei orçamentária de 2003 dizia que era preciso conscientizar a sociedade da importância da sua participação no desenvolvimento econômico, porém nada dizia a respeito da participação desta na discussão e na formulação dos projetos e atividades de governo, muito menos no desenvolvimento social. Pode-se concluir que compete a população somente a participação através do pagamento de impostos, não discutindo e nem definindo as políticas públicas do seu município.

24

Jardim Metrópole / Jardim Paraíso 10,0% 7,2% 1,0% 17,8% Tomazinho / Éden 2,9% 0,7% 0,5% 16,6% Engenheiro Belford / São Mateus 3,5% 2,2% 0,4% 15,7% Vila Tiradentes 2,3% 0,4% 0,0% 17,7% Éden 2,5% 0,7% 0,7% 15,0% Parque Araruama 13,7% 1,5% 0,2% 14,4% Jardim Sumaré 8,3% 8,7% 3,8% 16,6% Vilar Dos Teles/ Jardim Paraíso 15,3% 3,7% 3,5% 16,9% Venda Velha 10,6% 3,2% 1,6% 17,9% Centro / Agostinho Porto/ Vila Rosali /Jd. Meriti 3,8% 1,0% 0,2% 12,4% Jardim Meriti/ Vilar Dos Teles 11,7% 1,7% 1,0% 14,6% Agostinho Porto / Coelho Da Rocha 3,4% 1,2% 0,4% 14,7% Fonte: Tabulação do Observatório de Políticas Públicas e Gestão Governamental (metrodata), a partir dos

dados do censo 2000 do IBGE. (1) Domicílios sem instalação sanitária, fossa s/ escoadouro ou rudimentar, vala negra ou outro. (2) Domicílios com o lixo não coletado, nem direta e nem indiretamente. (3) Domicílios com abastecimento de água por rede geral, poço ou outro sem canalização.

Pode-se constatar que o projeto de cidade que ofereça serviços públicos em

quantidade e qualidade ainda é um ideal a ser alcançado, pois a realidade apresentada é

a da desigualdade no acesso aos serviços públicos oferecida pelo município, juntamente

com a má qualidade desses serviços.

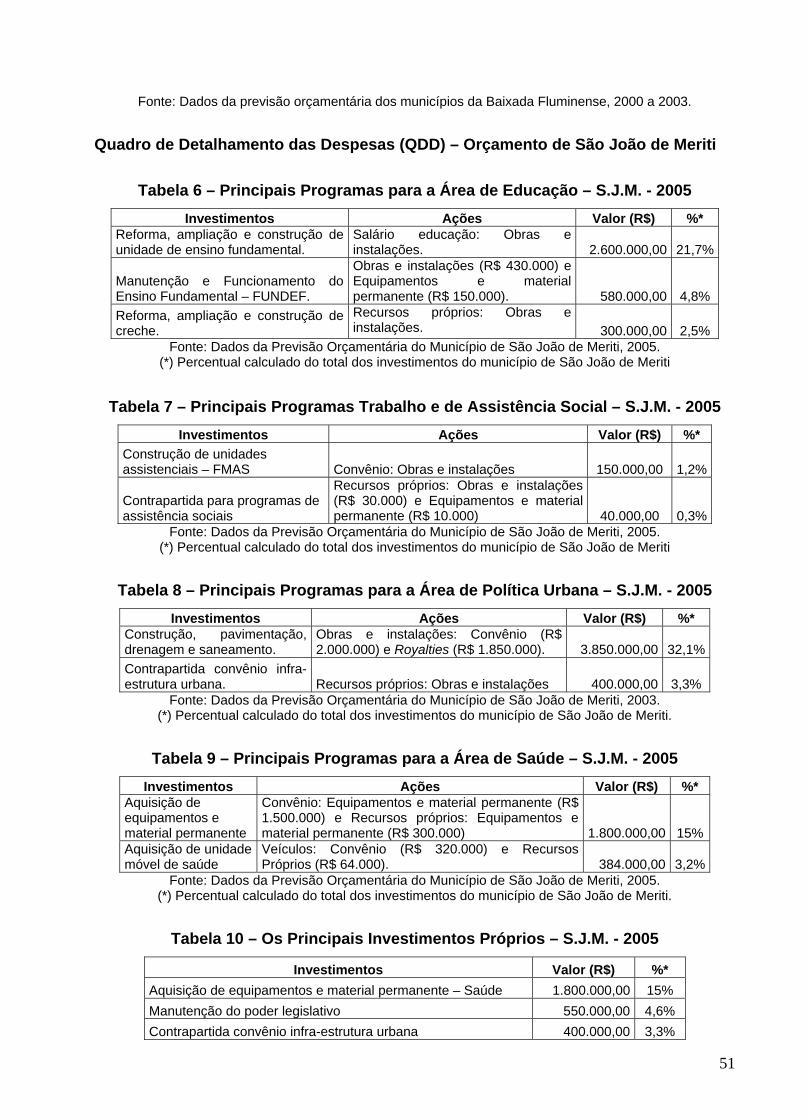

Ao se analisar o Quadro de Detalhamento das Despesas (QDD – ver dados no

anexo 1) de 2005, pude perceber que este possui informações bastante superficiais, não

permitindo saber o que efetivamente está previsto para ser realizado, tanto em termos das

atividades de governo, quanto em termos da quantidade e da localidade que será

beneficiada. Estão previstos, no orçamento público de 2005, 12 milhões e 5 mil reais

destinados aos investimentos, representando 6,9% do total da previsão orçamentária. Do

total dos investimentos, 37% são de recursos próprios e 79% são oriundos das

transferências e dos convênios.

4.5. O papel dos atores sociais

A Constituição Federal de 1988 definiu a participação do Executivo, do Legislativo

e dos Conselhos Municipais no processo de discussão, formulação, execução e controle

do orçamento público (ciclo orçamentário). Em linhas gerais, a prerrogativa da elaboração

do orçamento é do Executivo. O Legislativo é o responsável pela votação do projeto

orçamentário, pela proposição de emendas e pelo controle dos recursos públicos. Os

conselhos municipais participam da discussão da política setorial e do acompanhamento

da execução e do controle público. Dessa forma, o Executivo, o Legislativo e os

Conselhos Municipais tem funções específicas a serem desempenhadas no ciclo

25

orçamentário. Veremos, abaixo, como tem sido a atuação desses atores no processo

orçamentário.

Vimos que o orçamento público de São João de Meriti não tem nenhum espaço de

discussão e de participação popular, sendo desvinculado da atividade de planejamento e

de qualquer tipo de controle social, ou seja, não há qualquer tipo de mecanismo de

democratização do orçamento, onde a população possa participar da definição das metas

e das prioridades das ações governamental, pois o orçamento de São João de Meriti,

como um todo, é centralizado na secretária de planejamento.

Segundo Santos Júnior (2001, p.224), o processo de descentralização e

municipalização, em curso no Brasil, combina velhas e novas práticas da cultura política

existente em nosso país. No âmbito do Poder Executivo há maiores recursos, porém

baixa capacidade técnica e de planejamento, maiores poderes decisórios combinados

com a incapacidade de expressar projetos político local, ocorrendo um quadro de

instabilidade e descontinuidade administrativa, aliada à incapacidade das elites locais em

construir um projeto de cidade.

Para discutir a atuação do legislativo, no processo orçamentário de São João de

Meriti, acompanhei as sessões legislativas e entrevistei alguns vereadores. O processo de

discussão do orçamento público, na câmara dos vereadores, ocorreu de maneira

apressada e urgente, devido à preocupação em concluir o prazo do recesso parlamentar.

As comissões de finanças e orçamentos e a de constituição, justiça e redação tiveram que

se reunir às pressas, em sessões extraordinárias, com a finalidade de emitir parecer

técnico e legais para que a votação do projeto orçamentário pudesse seguir no tempo

estipulado. O orçamento público, segundo um dos vereadores entrevistados da comissão

de orçamento, é uma peça de difícil entendimento. Ele afirmou que há a necessidade de

se ter pessoas capacitadas para assessorá-los nessa matéria, pois o entendimento deles

sobre o orçamento público é bastante reduzido.

Para Santos Júnior (2001), ao analisar o perfil da atuação dos vereadores da

Baixada Fluminense, prevalece a prática clientelista, relacionada a prestação direta de

“serviços assistenciais”, se apropriando, em muitos casos, dos recursos dos fundos

públicos de financiamento desses serviços. Há, também, uma prática política marcada

pela baixa capacidade de representação dos interesses da população e uma infidelidade

partidária. Diante disso, os vereadores expressão uma baixa capacitada para

desempenhar os papéis que lhe são atribuídos, sejam eles relacionados à elaboração, a

gestão ou a fiscalização das políticas públicas governamentais.

26

Depois de pesquisar o orçamento público no executivo e no legislativo, busquei

entende como este orçamento é encarado pelos conselheiros municipais. Levando em

consideração que os conselheiros possuem a prerrogativa da discussão e da elaboração

das políticas temáticas, busquei, através de entrevistas, verificar como tem sido a atuação

desses conselheiros municipais frente ao processo orçamentário29.

Segundo os conselheiros, não existe nenhum canal de discussão do orçamento

público, pois as políticas temáticas já vêm prontas das secretárias, cabendo a eles, em

alguns casos, referendá-las ou não. Não há, segundo os conselheiros, a preocupação da

prestação de contas sobre a execução do orçamento, pois esta depende da capacidade

dos conselhos em articular e discutir estas questões no âmbito dos seus conselhos.

Quando acontece a prestação de contas, esta se dá com muita precariedade, não

havendo o devido acompanhamento das suas políticas.

Os conselheiros afirmaram que o acesso às informações é mais facilitado em

alguns conselhos do que em outros, dependendo da situação em que os conselheiros se

encontram, sendo necessário, algumas vezes, acionar a legislação para ter os seus

direitos à informação garantidos. Existem casos em que há afinidades entre os conselhos

e as secretárias, daí a relação é melhor. Na maioria dos casos a informação, quando

chega, se apresenta de forma técnica, sendo necessária às decodificações dessas

informações. Os conselheiros afirmaram que quem define a pauta das reuniões dos

conselheiros, na maioria das vezes, é o presidente ou a secretária (mesa da diretoria).

Pode-se, também, propor pauta, mais somente quando houver urgência para se discutir

determinado assunto, ou para pedir a inclusão de outros, desde que seja com 24 horas de