a instabilidade econômica nacional e impactos no mercado consumidor

TRANSCRIPT

www.fee.rs.gov.br

A instabilidade

econômica nacional

e impactos no

mercado

consumidor

www.fee.rs.gov.br

Cenário Econômico Nacional

Perspectivas para 2015 e 2016

Crescimento PIB: BR versus Mundo

Esgotamento do modelo de crescimento?

Commodities x Consumo x Crédito

Abandono dos fundamentos macroeconômicos

Reflexos sobre o comportamento do consumidor

www.fee.rs.gov.br

6,05,0

-0,2

7,6

3,9

1,82,7

0,1

-1,02007 2008 2009 2010 2011 2012 2013 2014 2015*

PIB – Brasil(Var. % anual)

Cenário econômico complexo

Inflação elevada

Aumento da taxa de juros

Copa do mundo e eleições

Desaceleração da demanda

Crise argentina

Baixo investimento

Redução de estímulos fiscais

O que ocorreu em 2014?

Fonte: IBGE. BCB.

Incertezas

www.fee.rs.gov.br

6,05,0

-0,2

7,6

3,9

1,82,7

0,1

-1,02007 2008 2009 2010 2011 2012 2013 2014 2015*

E o resto do mundo?

Expectativa FMI – PIB

2014

Desenvolvidos 1,8%

EUA 2,4%

Europa 0,8%

Emergentes 4,4%

China 7,4%

Am. Latina 1,2%

Mundo 3,3%

Fonte: IBGE. BCB. FMI.

6,4

5,5

3,8

2,3 2,01,6

0,5

Brasil Emergentes Mundo China EUA Avançadas Europa

Inflação – 2014(Var. % anual)

Brasil passa por

momento de

ESTAGFLAÇÃO

PIB – Brasil(Var. % anual)

www.fee.rs.gov.br

6,05,0

-0,2

7,6

3,9

1,82,7

0,1

-1,02007 2008 2009 2010 2011 2012 2013 2014 2015*

Fonte: IBGE. BCB.

6,4

5,5

3,8

2,3 2,01,6

0,5

Brasil Emergentes Mundo China EUA Avançadas Europa

Sinais de

esgotamento

do modelo?

PIB – Brasil(Var. % anual)

Inflação – 2014(Var. % anual)

Brasil passa por

momento de

ESTAGFLAÇÃO

www.fee.rs.gov.br

6,05,0

-0,2

7,6

3,9

1,82,7

0,1

-1,02007 2008 2009 2010 2011 2012 2013 2014 2015*

Fonte: IBGE. BCB.

Sinais de

esgotamento

do modelo?

PIB – Brasil(Var. % anual)

2,1% a.a.4,5% a.a.

www.fee.rs.gov.br

Fonte: IBGE. FMI.

1. Fim do superciclo das commodities

PIB e Preço das Commodities

(Variação % em 12 meses)

-3,8

-4,0

1,2

0,2

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

I III I III I III I III I III I III I III I III I III I III I III I III I III I III I III

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Commodities (ex combustíveis) PIB

www.fee.rs.gov.br

Fonte: FRED. FMI. *Projeção.

1. Fim do superciclo das commodities

Importações chinesas e Preço das Commodities

(Variação % em 12 meses)

O preço das commodities

depende, em grande medida, das

condições da economia chinesa Crescimento do PIB da China e

importações chinesas

(Variação % média)

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

jan

/07

jun

/07

no

v/0

7

ab

r/0

8

se

t/0

8

fev/0

9

jul/0

9

de

z/0

9

ma

i/1

0

ou

t/1

0

ma

r/11

ag

o/1

1

jan

/12

jun

/12

no

v/1

2

ab

r/1

3

se

t/1

3

fev/1

4

jul/1

4

de

z/1

4

Importações chinesas

Preço das commodities

10,2

7,6 6,9

16,6

7,86,2

2000-2011 2012-2014 2015*-2017*

PIB

Importações

www.fee.rs.gov.br

Consumo das Famílias(% do PIB - acumulado em 4 trim.)

Fonte: IBGE.

2. Aposta no consumo como mola propulsora do crescimento

Consumo do Governo(% do PIB - acumulado em 4 trim.)

60,259,9

62,0

60,1

61,1

62,162,5

I

III I

III I

III I

III I

III I

III I

III I

III

2007 2008 2009 2010 2011 2012 2013 2014

18,8

19,0

19,4

19,0

18,6

19,3

20,2

I

III I

III I

III I

III I

III I

III I

III I

III

2007 2008 2009 2010 2011 2012 2013 2014

www.fee.rs.gov.br

0,8

1,2

1,4

1,6 1,6 1,6

ma

r/0

7ju

n/0

7se

t/0

7d

ez/0

7m

ar/

08

jun/0

8se

t/0

8d

ez/0

8m

ar/

09

jun/0

9set/0

9d

ez/0

9m

ar/

10

jun/1

0se

t/1

0dez/1

0m

ar/

11

jun/1

1se

t/1

1d

ez/1

1m

ar/

12

jun/1

2se

t/1

2d

ez/1

2m

ar/

13

jun/1

3se

t/1

3d

ez/1

3m

ar/

14

jun/1

4se

t/1

4d

ez/1

4

Fonte: BCB.

Consumidores se

fartaram de crédito...

Endividamento das famílias(% médio em relação à renda acum. em 12 meses )

Saldo de crédito livre(R$ trilhões a preços constantes)

Queda na atividade

Juros mais elevados

Aumento da inadimplência

Reversão do comportamento dos bancos

em relação ao risco

20,623,8

27,5

31,934,2

38,141,4

43,445,1 46,0

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

2. Aposta no consumo como mola propulsora do crescimento

www.fee.rs.gov.br

0,5

10,7

jan.08 fev.15

Fonte: BCB.

Participação nas operações de crédito (%)

Créditos concedidos pelo

Tesouro Nacional para

Instituições Financeiras Oficiais(% do PIB)

3. Restrições à expansão do crédito

62,266,0

58,6

45,8

37,8

34,0

40,9

54,4

jan/0

3

ago

/03

ma

r/0

4

out/

04

ma

i/0

5

dez/0

5

jul/06

fev/0

7

se

t/0

7

abr/

08

nov/0

8

jun/0

9

jan/1

0

ago

/10

ma

r/1

1

out/

11

ma

i/1

2

dez/1

2

jul/13

fev/1

4

se

t/1

4

Bancos Privados

Banco Públicos

Funding dos bancos públicos

foi feito com recursos do

Tesouro Nacional

A atual situação das contas públicas

se impõe como restrição à expansão

do crédito pelo lado da oferta

www.fee.rs.gov.br

2,17

2,38

2,22

2,63

3,14

jun/1

3

jul/13

ago

/13

se

t/1

3

out/

13

nov/1

3d

ez/1

3

jan/1

4

fev/1

4m

ar/

14

abr/

14

ma

i/1

4

jun/1

4ju

l/14

ago

/14

set/1

4o

ut/

14

nov/1

4

dez/1

4

jan/1

5

fev/1

5

ma

r/1

5

18,6

80,7

101,5

113,6

jun/2

013

ago

/20

13

out/

20

13

dez/2

01

3

fev/2

01

4

abr/

20

14

jun/2

014

ago

/20

14

out/

20

14

dez/2

01

4

fev/2

01

5

Fonte: BCB.

Taxa de câmbio

(R$/US$)

Operações de swap cambial

(US$ bilhões)

4. Deterioração dos fundamentos macroeconômicos

Plano Real

Superávit

Primário

Inflação

Câmbio

Flutuante

O que isso

representa?

www.fee.rs.gov.br

Fonte: BCB.

Câmbio

Taxa de câmbio nominal versus real(Índice – dez/2006 = 100) Inflação do Brasil retira, em

parte, a competitividade dos

produtos brasileiros porque

representa aumento dos custos

Desvalorização nominal não implica, necessariamente, em aumento de

competitividade dos produtos brasileiros.

1.

13,6

-28,2

-49,7

-81,2-90,4

jan/0

7a

br/

07

jul/0

7o

ut/

07

jan/0

8a

br/

08

jul/0

8o

ut/

08

jan/0

9a

br/

09

jul/0

9o

ut/

09

jan/1

0a

br/

10

jul/1

0o

ut/

10

jan/1

1a

br/

11

jul/1

1o

ut/

11

jan/1

2a

br/

12

jul/1

2o

ut/

12

jan/1

3a

br/

13

jul/1

3o

ut/

13

jan/1

4a

br/

14

jul/1

4o

ut/

14

jan/1

5

Saldo em Transações Correntes(R$ bilhões – acum. em 12 meses)

131,0

99,4

70,0

80,0

90,0

100,0

110,0

120,0

130,0

jan/0

7

jun/0

7

nov/0

7

abr/

08

se

t/0

8

fev/0

9

jul/09

dez/0

9

ma

i/1

0

out/

10

mar/

11

ago

/11

jan/1

2

jun/1

2

nov/1

2

abr/

13

se

t/1

3

fev/1

4

jul/14

dez/1

4

Câmbio nominal Câmbio real

Em fev/15 com relação a ago/11:

Desvalorização nominal: 76%

Desvalorização real: 34%

www.fee.rs.gov.br

Fonte: FRED.

Câmbio

Desvalorização nominal não implica, necessariamente, em aumento de

competitividade dos produtos brasileiros.

1.

É importante lembrar que esse movimento não é exclusivamente devido às

condições internas

2.

Os movimentos de pressão

para desvalorização podem

persistir independentemente

das decisões e eficácia de

ajuste fiscal

Os efeitos sobre a inflação

tendem a ser majorados

Dólar frente às principais moedas(Nº índice)

81,284,6

85,086,6

103,1

jan/1

1

jun/1

1

nov/1

1

abr/

12

se

t/1

2

fev/1

3

jul/13

dez/1

3

ma

i/1

4

out/

14

ma

r/1

5

Entre jul/14 e mar/15, o

dólar se valorizou 19%

www.fee.rs.gov.br

Fonte: BCB.

Câmbio

Desvalorização nominal não implica, necessariamente, em aumento de

competitividade dos produtos brasileiros.

1.

É importante lembrar que esse movimento não é exclusivamente devido às

condições internas

2.

Repasse cambial para a inflação3.

Desvalorização

cambial de 20%

Impacto sobre

inflação acumulada

em 12 meses<+0,5 p.p. 1,0 p.p.<

www.fee.rs.gov.br

Fonte: BCB.

4. Deterioração dos fundamentos macroeconômicos

Plano Real

Superávit

Primário

Inflação

Câmbio

Flutuante

4,1

5,7

4,0

5,8

6,702/0

1/2

007

13/0

4/2

007

24/0

7/2

007

01/1

1/2

007

15/0

2/2

008

29/0

5/2

008

04/0

9/2

008

11/1

2/2

008

25/0

3/2

009

07/0

7/2

009

15/1

0/2

009

26/0

1/2

010

10/0

5/2

010

17/0

8/2

010

29/1

1/2

010

09/0

3/2

011

17/0

6/2

011

27/0

9/2

011

06/0

1/2

012

18/0

4/2

012

27/0

7/2

012

07/1

1/2

012

20/0

2/2

013

03/0

6/2

013

09/0

9/2

013

17/1

2/2

013

31/0

3/2

014

11/0

7/2

014

17/1

0/2

014

3,0

6,4

4,5 6,0

7,3 6,7

8,1

jan

-07

jun

-07

no

v-0

7

ab

r-0

8

se

t-0

8

fev-0

9

jul-

09

de

z-0

9

ma

i-1

0

ou

t-1

0

ma

r-11

ag

o-1

1

jan

-12

jun

-12

no

v-1

2

ab

r-1

3

se

t-1

3

fev-1

4

jul-

14

de

z-1

4

4,5

2,5

6,5

Inflação – IPCA(Var. % em 12M)

Expectativas para próximos 12 meses(Var. % em 12M)

Para 2015, as

expectativa é de 8,2%

www.fee.rs.gov.br

Fonte: BCB.

4. Deterioração dos fundamentos macroeconômicos

Plano Real

Superávit

Primário

Inflação

Câmbio

Flutuante

3,0

6,4

4,5 6,0

7,3 6,7

8,1

jan

-07

jun

-07

no

v-0

7

ab

r-0

8

se

t-0

8

fev-0

9

jul-

09

de

z-0

9

ma

i-1

0

ou

t-1

0

ma

r-11

ag

o-1

1

jan

-12

jun

-12

no

v-1

2

ab

r-1

3

se

t-1

3

fev-1

4

jul-

14

de

z-1

4

4,5

2,5

6,5

Inflação – IPCA(Var. % em 12M)

Novos reajustes de energia elétrica

Novas elevações das tarifas de ônibus

Efeitos defasados da desvalorização

cambial

Para 2015, as

expectativa é de 8,2%

São esperados ainda...

www.fee.rs.gov.br

Fonte: BCB. *Meta Revisada em função da crise.

4. Deterioração dos fundamentos macroeconômicos

Plano Real

Superávit

Primário

Inflação

Câmbio

Flutuante

Resultado primário(% do PIB)

4,8

4,1 4,1

4,8

1,6

3,4

2,4

1,3

-0,6

4,33,8 3,3 3,1 3,1

2005 2006 2007 20082009*2010 2011 2012 2013 2014

Meta "cheia"

56,4 55,9

62,6

56,7

63,4

47,3

37,8

42,8

33,1

36,7

dez/0

6

ma

i/0

7

out/

07

mar/

08

ago

/08

jan/0

9

jun/0

9

nov/0

9

abr/

10

set/1

0

fev/1

1

jul/11

dez/1

1

ma

i/1

2

out/12

ma

r/1

3

ago

/13

jan/1

4

jun/1

4

nov/1

4

DBGG

DLSPDívida Líquida do Setor Público

(DLSP) e Dívida Bruta do Governo

Geral (DBGG)(% do PIB)

www.fee.rs.gov.br

6,5

10,1

0,7

4,1

-1,8

Média 2000-2010

2011 2012 2013 2014

16,1

16,6

17,1

17,7

19,0

Média 2000-2010

2011 2012 2013 2014

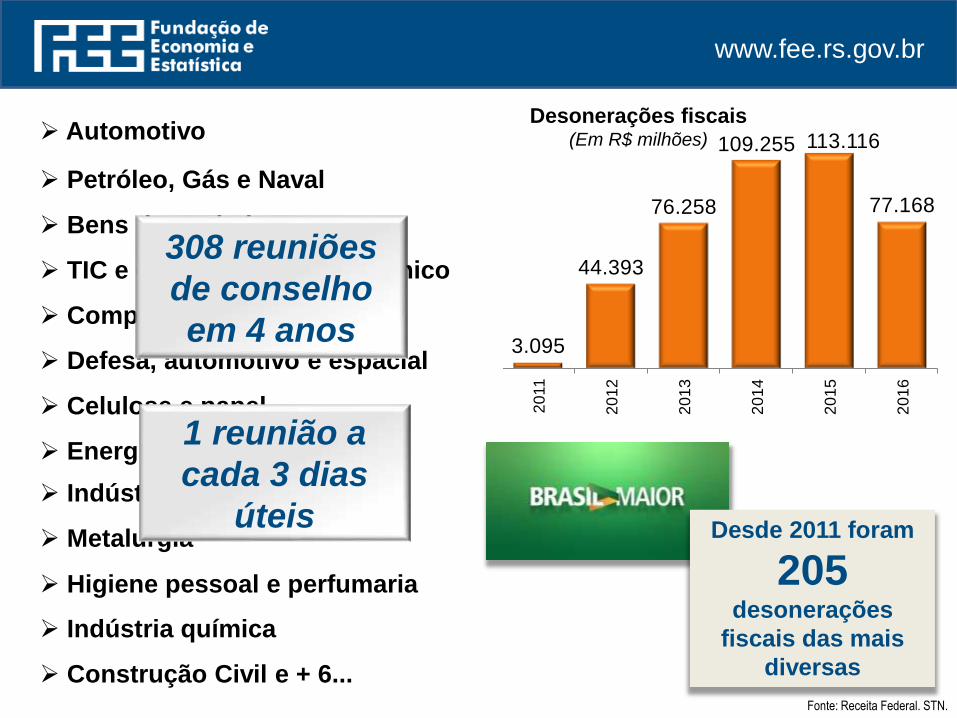

Fonte: Receita Federal. STN.

Arrecadação das

receitas federais(Var. % real)

Desonerações fiscais(Em R$ milhões)

Despesas primárias do

Governo Central(% do PIB)

3.095

44.393

76.258

109.255 113.116

77.168

20

11

20

12

20

13

20

14

20

15

20

16

Desde 2011 foram

205desonerações

fiscais das mais

diversas

www.fee.rs.gov.br

Fonte: Receita Federal. STN.

Desonerações fiscais(Em R$ milhões)

3.095

44.393

76.258

109.255 113.116

77.168

20

11

20

12

20

13

20

14

20

15

20

16

Desde 2011 foram

205desonerações

fiscais das mais

diversas

Automotivo

Petróleo, Gás e Naval

Bens de capital

TIC e complexo eletroeletrônico

Complexo da saúde

Defesa, automotivo e espacial

Celulose e papel

Energias renováveis

Indústria da mineração

Metalurgia

Higiene pessoal e perfumaria

Indústria química

Construção Civil e + 6...

308 reuniões

de conselho

em 4 anos

1 reunião a

cada 3 dias

úteis

www.fee.rs.gov.br

Fonte: Receita Federal. STN.

Automotivo

Petróleo, Gás e Naval

Bens de capital

TIC e complexo eletroeletrônico

Complexo da saúde

Defesa, automotivo e espacial

Celulose e papel

Energias renováveis

Indústria da mineração

Metalurgia

Higiene pessoal e perfumaria

Indústria química

Construção Civil e + 6...

308 reuniões

de conselho

em 4 anos

1 reunião a

cada 3 dias

úteis

100

118,6

93,5

116,6119,3

108,7

jan/0

5

ago

/05

ma

r/0

6

out/

06

ma

i/0

7

dez/0

7

jul/08

fev/0

9

se

t/0

9

abr/

10

nov/1

0

jun/1

1

jan/1

2

ago

/12

ma

r/1

3

out/

13

ma

i/1

4

dez/1

4

Produção industrial – Brasil(Nº índice – jan/05 = 100)

A política industrial parece não

ter surtido efeito...

www.fee.rs.gov.br

12,2

5,0

jun/0

4

jan/0

5

ago/0

5

mar/

06

out/06

mai/07

dez/

07

jul/0

8

fev/0

9

set/09

abr/

10

nov/1

0

jun/1

1

jan/1

2

ago/1

2

mar/

13

out/13

mai/14

dez/

14

Taxa de desemprego (média em 12 meses)

Fonte: IBGE.

A única variável que resistiu foi a taxa de desemprego...

Taxa de desemprego e População ocupada

Demanda versus oferta de mão de obra(Média em 12 meses – nº índice jun/04=100)

100

106,0

111,4

119,2

123,7 123,4

104,1

107,0

111,5

114,5116,3

jun

/04

de

z/0

4

jun

/05

de

z/0

5

jun

/06

de

z/0

6

jun

/07

de

z/0

7

jun

/08

de

z/0

8

jun

/09

de

z/0

9

jun

/10

de

z/1

0

jun

/11

de

z/1

1

jun

/12

de

z/1

2

jun

/13

de

z/1

3

jun

/14

de

z/1

4

Demanda

Oferta

2,9

-0,2

População ocupada

(var. % acum. em 12 meses)

www.fee.rs.gov.br

Fonte: IBGE.

A única variável que resistiu foi a taxa de desemprego...

Geração de emprego(Média em 12 meses – nº índice jun/04=100)

Entretanto, a geração de emprego

tem sido tão baixa, que até a taxa

de desemprego está começando

a mudar de tendência.

1.655

2.0972.270

869

-222

jan

/08

jun

/08

no

v/0

8

ab

r/0

9

se

t/0

9

fev/1

0

jul/1

0

de

z/1

0

ma

i/11

ou

t/11

ma

r/1

2

ag

o/1

2

jan

/13

jun

/13

no

v/1

3

ab

r/1

4

se

t/1

4

fev/1

5

12,2

5,0

jun/0

4

jan/0

5

ago/0

5

mar/

06

out/06

mai/07

dez/

07

jul/0

8

fev/0

9

set/09

abr/

10

nov/1

0

jun/1

1

jan/1

2

ago/1

2

mar/

13

out/13

mai/14

dez/

14

Taxa de desemprego (média em 12 meses)

Taxa de desemprego e População ocupada

2,9

-0,2

População ocupada

(var. % acum. em 12 meses)

www.fee.rs.gov.br

Fonte: FGV. CNI.

O consumidor já passou a sentir os efeitos

E passou a temer o desemprego...

O que se pode esperar é que o

consumidor evite fazer comprar

de bens de valores elevados, e

que pare de se endividar.

Índice de confiança do consumidor

(Nº índice – base fixa = média 2003)88,5

72,2 69,074,8

98,8

ma

r/0

9

jul/0

9

no

v/0

9

ma

r/1

0

jul/1

0

no

v/1

0

ma

r/11

jul/11

no

v/1

1

ma

r/1

2

jul/1

2

no

v/1

2

ma

r/1

3

jul/1

3

no

v/1

3

ma

r/1

4

jul/1

4

no

v/1

4

ma

r/1

5

Medo do desemprego(Nº índice – base fixa = média 2003)

+32,1%

O consumidor passou o ano de

2014 com expectativas baixas

109

94,7

127,8

82,9

jan/0

7

ago

/07

ma

r/0

8

out/

08

ma

i/0

9

dez/0

9

jul/10

fev/1

1

se

t/1

1

abr/

12

nov/1

2

jun/1

3

jan/1

4

ago

/14

ma

r/1

5Média do período:

111,9

www.fee.rs.gov.br

Fonte: IBGE.

Impactos sobre o mercado interno começaram a ser verificados

Vendas do comércio varejista(Var. % acum. em 12 meses)

6,2

10,7

6,7

8,6

4,8

1,8

jan

/10

ma

i/1

0

se

t/1

0

jan

/11

ma

i/11

se

t/11

jan

/12

ma

i/1

2

se

t/1

2

jan

/13

ma

i/1

3

se

t/1

3

jan

/14

ma

i/1

4

se

t/1

4

jan

/15

www.fee.rs.gov.br

Perspectivas para 2015: Um ano de

incertezas Política:

Cenário Impeachment é difícil

Maior problema: os projetos de reforma param e não há ambiente para criar

agenda positiva efeito sobre os investimentos

Economia:

Inflação, juros e câmbio são as variáveis que ainda inspiram cuidados

Impacto dos juros maiores e da majoração das alíquotas sobre o crédito

Deterioração do mercado de trabalho

O ajuste fiscal será suficiente?

www.fee.rs.gov.br

Resultados do 1ºT de 2015 estão colocando em cheque o ajuste

fiscal

5,7 5,5

7,7 7,9

4,9 4,9

3,44,0

5,3

3,62,7

2,2

2010 2011 2012 2013 2014 2015

Jan Fev

Resultado primário em 2015(% do PIB – acumulado no ano)

Fonte: BCB.

Os resultados de janeiro são

sazonalmente melhores

Ainda assim, em 2015 não se viu

nos dados a melhora necessária para

que a meta do Governo seja

alcançada

www.fee.rs.gov.br

Vale lembrar que é necessário recuperar

o déficit de 2014 (0,6% do PIB), o que

exige um esforço de 1,8% do PIB

O ajuste fiscal Comprometimento do Governo

com o superávit primário:

R$ 66 bilhões – 1,2% do PIB

Como será

possível?

Despesas Receitas

Total: R$ 53 bilhões

Fonte: Ministério da Fazenda. Ministério do Planejamento.

MedidaImpacto

(R$ bi)

Alterações no Seguro

Desemprego9,0

Alterações no Abono Salarial 5,4

Reversão da desoneração

sobre folha de pagamentos5,4

Pensões por morte 2,0

Total 21,8

MedidaImpacto

(R$ bi)

PIS/Cofins e CIDE sobre

combustíveis12,2

Aumento de IOF sobre PF 7,4

IPI Bebidas 6,0

Pis/Cofins sobre receitas

financeiras2,7

Mudança no Reintegra 1,8

Pis/Cofins sobre importação 0,7

IPI Cosméticos 0,4

Total 31,2

www.fee.rs.gov.br

Despesas

MedidaImpacto

(R$ bi)

Alterações no Seguro

Desemprego9,0

Alterações no Abono Salarial 5,4

Reversão da desoneração

sobre folha de pagamentos5,4

Pensões por morte 2,0

Total 21,8

O ajuste fiscalComo será

possível?

Fonte: Ministério da Fazenda. Ministério do Planejamento.

Até o momento mais de 600 emendas já foram apresentadas,

aumentando as chances da MP ou não ser aprovada ou ser aprovada

com muitas modificações. E isso reduz o potencial de contribuição

no ajuste fiscal

Comprometimento do Governo

com o superávit primário:

R$ 66 bilhões – 1,2% do PIB

www.fee.rs.gov.br

Despesas

MedidaImpacto

(R$ bi)

Alterações no Seguro

Desemprego9,0

Alterações no Abono Salarial 5,4

Reversão da desoneração

sobre folha de pagamentos5,4

Pensões por morte 2,0

Total 21,8

Comprometimento do Governo

com o superávit primário:

R$ 66 bilhões – 1,2% do PIB

O ajuste fiscalComo será

possível?

Fonte: Ministério da Fazenda. Ministério do Planejamento.

É de 1 salário mínimo e pago a

trabalhadores que recebem até 2

mínimos e estiveram empregados por

pelo menos 30 dias

Corrige uma distorção importante,

pois recebe esse abono quem

trabalhou 30 dias ou 360

Agora tem carência mínima de 6

meses

Mas, tem impacto limitado no

orçamento

www.fee.rs.gov.br

Despesas

MedidaImpacto

(R$ bi)

Alterações no Seguro

Desemprego9,0

Alterações no Abono Salarial 5,4

Reversão da desoneração

sobre folha de pagamentos5,4

Pensões por morte 2,0

Total 21,8

Comprometimento do Governo

com o superávit primário:

R$ 66 bilhões – 1,2% do PIB

O ajuste fiscalComo será

possível?

Fonte: Ministério da Fazenda. Ministério do Planejamento.

Tem mesma implicação política do Seguro

Desemprego, ou seja, precisa ser aprovado

pelo Congresso para realmente virar lei

www.fee.rs.gov.br

O ajuste fiscalComo será

possível?

Fonte: SIAFI.

Sobra sempre para os investimentos:

22,3

15,6

1T2014 1T2015

Queda real de 30%

Investimentos do Governo Central(R$ bilhões, a preços de mar/15)

Comprometimento do Governo

com o superávit primário:

R$ 66 bilhões – 1,2% do PIB

www.fee.rs.gov.br

Perspectivas para 2015: Um ano de

incertezas Política:

Cenário Impeachment é difícil.

Maior problema: os projetos de reforma param e não há ambiente para criar

agenda positiva

Economia:

Inflação, juros e câmbio são as variáveis que ainda inspiram cuidados

Impacto dos juros maiores e da majoração das alíquotas sobre o crédito

Deterioração do mercado de trabalho

O ajuste fiscal é crível?

Cenário internacional Aumento dos juros nos EUA e instabilidade na Europa

(Grécia)

Impacta o câmbio

e expectativas

Realimenta

a inflação

DESEQUILÍBRIOS

MACROECONÔMICOS

www.fee.rs.gov.br

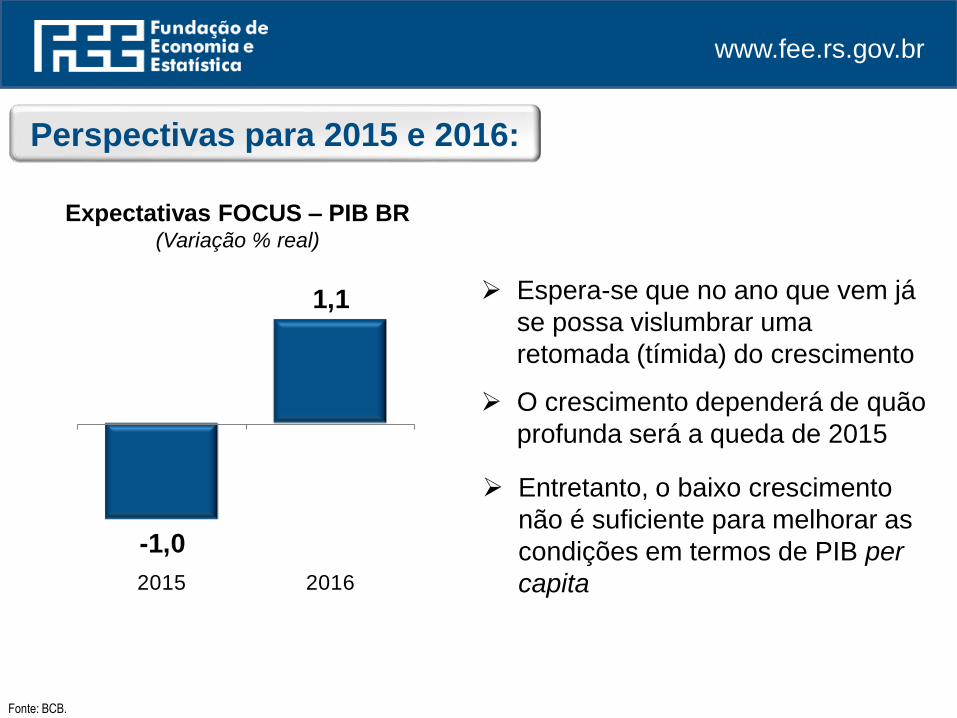

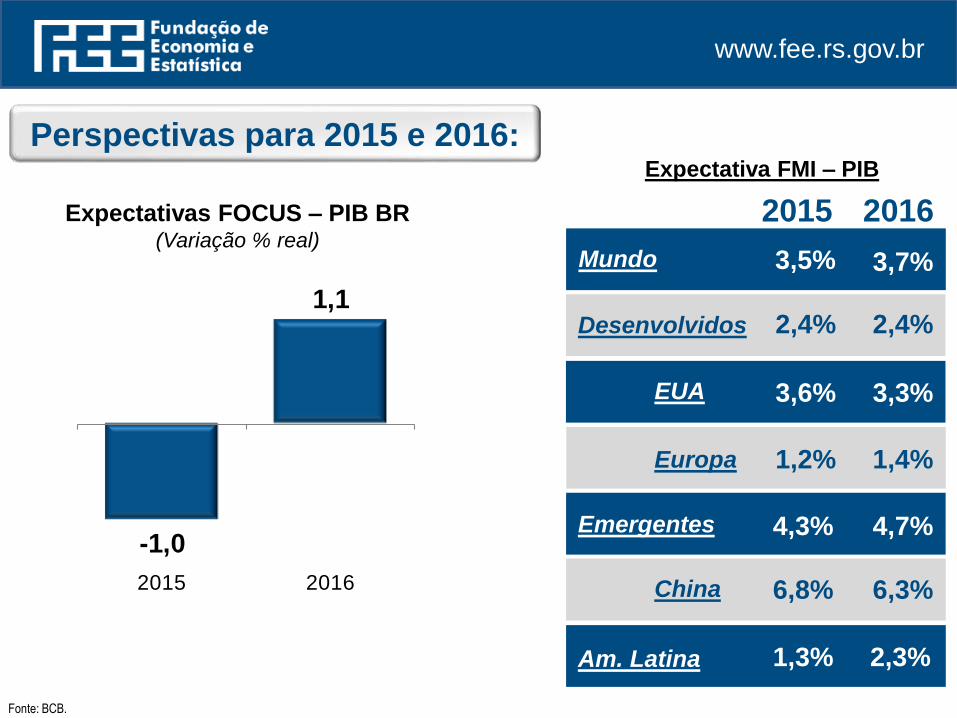

-1,0

1,1

2015 2016

Expectativas FOCUS – PIB BR(Variação % real)

Fonte: BCB.

Em 2015:

1,6%

-2,8%

-0,2%

A indústria deve persistir

com dificuldades e os

serviços passarão a

contribuir negativamente

Indústria:

Serviços:

Agropecuária:

Perspectivas para 2015 e 2016:

www.fee.rs.gov.br

-1,0

1,1

2015 2016

Expectativas FOCUS – PIB BR(Variação % real)

Fonte: BCB.

Espera-se que no ano que vem já

se possa vislumbrar uma

retomada (tímida) do crescimento

O crescimento dependerá de quão

profunda será a queda de 2015

Entretanto, o baixo crescimento

não é suficiente para melhorar as

condições em termos de PIB per

capita

Perspectivas para 2015 e 2016:

www.fee.rs.gov.br

-1,0

1,1

2015 2016

Expectativas FOCUS – PIB BR(Variação % real)

Fonte: BCB.

Expectativa FMI – PIB

2015 2016

Desenvolvidos 2,4% 2,4%

EUA 3,6% 3,3%

Europa 1,2% 1,4%

Emergentes 4,3% 4,7%

China 6,8% 6,3%

Am. Latina 1,3% 2,3%

Mundo 3,5% 3,7%

Perspectivas para 2015 e 2016:

www.fee.rs.gov.br

Fundação de Economia e Estatística

Siegfried Emanuel Heuser

Diretoria

Presidente: Igor Alexandre Clemente de Morais

Diretor Técnico: Martinho Roberto Lazzari

Diretora Administrativa: Nóra Angela Gundlach Kraemer

Rua Duque de Caxias, 1691

Centro Histórico, Porto Alegre

CEP: 90010-283

(51) 3216.9000

Vanessa Neumann SulzbachEconomista

Assessoria Econômica

Bruno Breyer Caldas

Guilherme Stein

Mariana Bartels

Rodrigo de Sá

Vanessa Neumann Sulzbach