a influência de vieses cognitivos sob o processo decisório ... · para este fato apóia-se nos...

TRANSCRIPT

A Influência de Vieses Cognitivos sob o Processo Decisório Estratégico dos Gestores Financeiros

Autoria: Felipe Dias Paiva

Resumo: A gestão financeira de uma organização está focada na maximização da riqueza dos seus proprietários. Para tanto, um dos desafios que se apresenta é a administração das decisões estratégicas de financiamento, que consisti em suma, do processo de escolher as melhores ofertas de recursos e a proporção adequada de capital de terceiros e capital próprio que a empresa deverá utilizar. Pois, a partir do delineamento de uma construção ótima da estrutura de capital, a empresa poderá ser capaz de minimizar os seus custos de capital, contribuindo assim com a alavancagem do valor da mesma. Como se sabe o capital de terceiros é menos oneroso que o capital próprio. No entanto, as empresas brasileiras, sistematicamente e independentemente do porte, utilizam pouco capital de terceiros para lastrear suas decisões de investimento, mantendo assim baixa a capacidade de alavancagem financeira, consequentemente, enfraquece sua capacidade competitiva, mesmo tendo diversas teorias sugerindo uma estrutura mais equilibrada das fontes. Diante disto, investigou-se o porquê desse comportamento dos gestores financeiros. Sendo que, a explicação encontrada para este fato apóia-se nos conceitos da racionalidade limitada, defendida pelas finanças comportamentais, que rejeitam a idéia de “homo economicus”, que fundamenta por uma das teorias mais difundidas quando o assunto é estrutura de capital, a teoria de Modigliani & Miller. Os argumentos apresentados pela finanças do comportamento mostram-se bastante esclarecedores e convincentes na explicação do processo decisório estratégico do gestor financeiro. 1. INTRODUÇÃO O atual cenário de crise financeira mundial, adicionado aos desafios da acirrada concorrência globalizada por mercados consumidores, só faz exacerbar a necessidade que as organizações têm por decisões eficientes e eficazes, principalmente, aquelas de cunho estratégico. Para tanto, essas decisões precisam estar bem fundamentadas, para que sejam capazes de agir de forma sinérgica com o foco central da administração financeira, que é a maximização do valor da empresa, que por conseguinte resultará na geração de riqueza para seus proprietários. Contudo, o alcance deste objetivo dependerá, essencialmente, da capacidade dos gestores financeiros em alocarem recursos monetários em ativos que proporcionem retornos maiores que o custo total de capital da empresa. Dessa forma, as decisões de financiamento terão um importante papel estratégico, pois serão responsáveis por decidir pela escolha das melhores ofertas de recursos e pela proporção adequada de capital de terceiros e capital próprio. Conforme Famá e Grava (2000), vários estudos sobre estrutura de capital já foram construídos, contudo muitas questões ainda permanecem em aberto. De acordo com os mesmos, o que já se sabe até hoje, embora forneça um norte a estudiosos e administradores, ainda pede muitos estudos para um melhor entendimento desse nebuloso e importante campo teórico. Uma das apostas que estudiosos da área financeira tem feito é investigar o processo decisório da estrutura de capital à luz das finanças comportamentais, que segundo Macedo Junior

2

(2003, p. 59), trata-se de uma teoria que funde os “conceitos de economia, finanças e psicologia cognitiva na tentativa de construir um modelo mais detalhado do comportamento humano nos mercados financeiros”. A contestação do mais célebre modelo de estrutura de capital, criado pelos catedráticos professores Modigliani & Miller (M&M) em 1958 e 1963, decorre dos pressupostos desse modelo, bem como, devido ao distanciamento entre as disposições teóricas do mesmo e os resultados empíricos apresentados. Mas, o principal ponto de gargalo da teoria M&M, trata-se do fato dos indivíduos serem tratados como “homo economicus”, ou seja, pessoas que decidem sob condições de racionalidade ilimitada. Sendo que, o oposto desse conceito a principal razão de existir das finanças do comportamento. Com isso, conforme preconiza as finanças comportamentais, o homem (gestor) deve ser visto sob uma perspectiva humanística, pois pessoas não são máquinas, e sim indivíduos dotados de sentimentos, fraquezas e, principalmente, de limitações. Suas decisões constantemente estarão sujeitas a influência de vieses cognitivos. Conforme Barbeado e Camilo-da-Silva (2008), nosso cérebro é instintivamente adaptado para resolver problemas relacionados à nossa sobrevivência e não para otimizar decisões financeiras. Por isso, estratégias de decisão nem sempre demonstram um perfeito racionalismo, pois sempre estaremos sujeitos a emboscadas arquitetadas pela nossa própria mente. Diante disso, o presente artigo propõe-se realizar um ensaio teórico com o objetivo de melhor elucidar os meandros do processo decisório que envolve a teoria da estrutura de capital, e como esse sofre influências em decorrências das limitações da mente humana. 2. ESTRATÉGIA Incorporado ao vocábulo da administração a partir da segunda metade do século passado, o conceito de estratégia, hoje em dia, está presente no cotidiano das empresas. Palavra de origem militar, que conceitualmente significa “a arte de traçar planos de uma guerra”, a teoria da estratégia inicialmente causou refuto entre os administradores, que alegavam tratar-se de uma ferramenta desnecessária, uma vez que, as empresas haviam caminhado, e bem, até a primeira metade do século, sem o seu uso. Mas, com o passar do tempo, estes foram percebendo a importância de se ter uma ferramenta capaz de lidar com as inconstâncias do universo empresarial e não ter apenas objetivos que, segundo Ansoff (1990), quando tratados isoladamente são insuficientes como regras de decisão para guiar a reorientação estratégica da empresa na medida em que se adapta a novos desafios, ameaças e oportunidades. Apesar da aparente semelhança entre objetivos e estratégias, Ansoff (1990) esclarece a diferença entre os conceitos, afirmando que objetivos representam os fins que a empresa está tentando alcançar, enquanto a estratégia é o meio para alcançar esses fins. Para Ansoff e McDonnell (1993), estratégia pode ser resumidamente conceituada como um conjunto de padrões de tomada de decisão, que servem para orientar o comportamento de uma organização. Já para Chandler Jr. (1962), estratégia trata-se da determinação de metas básicas para um horizonte de longo prazo, onde as empresas deverão definir linhas de adoção de ação e aplicação dos recursos necessários para alcance dessas metas. Também encontramos ainda algumas definições mais expandidas, como é o caso de Mintzberg (2001), que conceitua estratégia como sendo:

3

“(...) um padrão de decisões em que uma empresa determina e revela seus objetivos, propósitos ou metas, produz as principais políticas e planos para a obtenção dessas metas e define a escala de negócios em que a empresa deve se envolver, o tipo de organização econômica e humana que pretende ser e a natureza da contribuição econômica e não-econômica que pretende proporcionar a seus acionistas, consumidores e comunidades” (Mintzberg, 2001, p. 58).

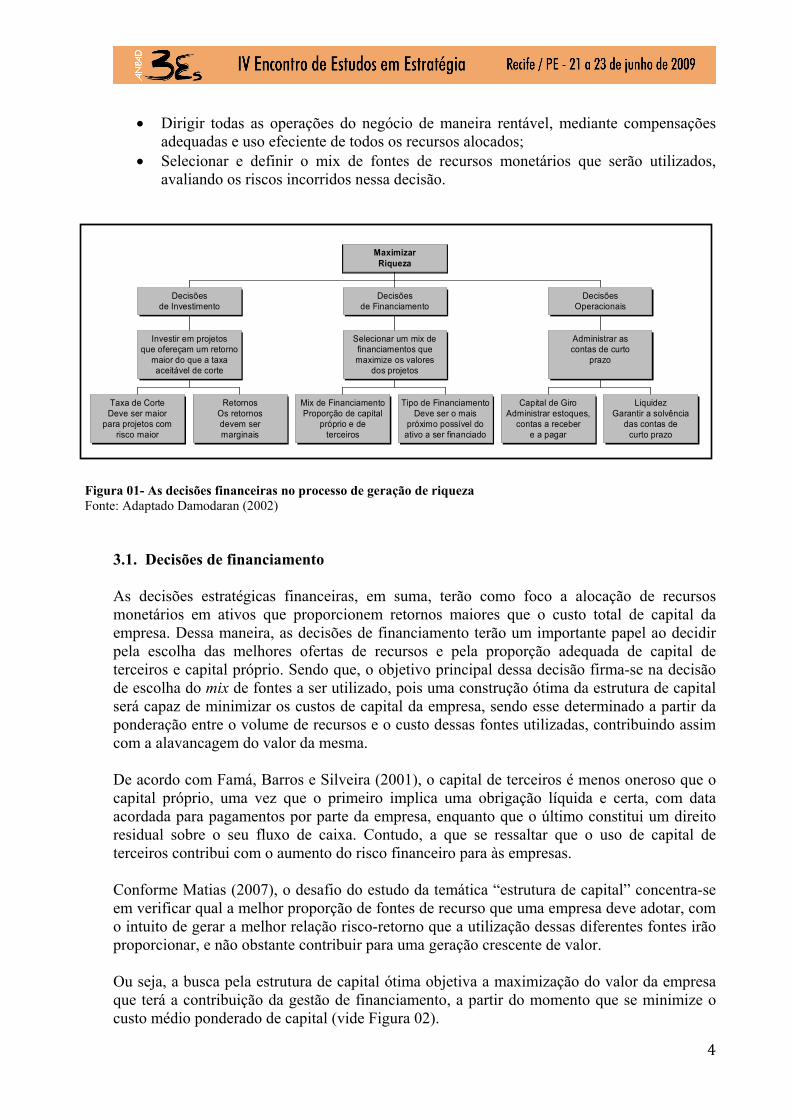

Contudo, os inúmeros conceitos relacionados a estratégia se convergem quando a palavra é competitividade. Montegomery e Porter (1998, p. 5) apresenta está idéia de forma direta e concisa ao afirmar que, “estratégia é a busca deliberada de um plano de ação para desenvolver e ajustar a vantagem competitiva de uma empresa.” A derivação da necessidade de uma empresa construir sua administração pautada sob um plano de ação com fins à alcançar uma vantagem competitiva frente aos seus concorrentes, é fruto do objetivo máximo de qualquer organização que é a maximização do seu valor, que por conseguinte resultará na geração de riqueza para seus proprietários. 3. DECISÕES ESTRATÉGICAS FINANCEIRAS Conforme Sousa e Menezes (1997), estratégia no campo das finanças tem como proposta a definição de objetivos institucionais e os avanços funcionais que se pretende alcançar, bem como delinear os meios pelos quais se pretende utilizar para conseguir os resultados esperados, dado os diferentes níveis de prioridade. Assim sendo, o sucesso e a perpetuidade de uma organização perpassa, indubitavelmente, pela qualidade das decisões estratégicas que seus gestores adotarão quando solicitados. Segundo Cheng e Mendes (1989), as decisões estratégias serão responsáveis por definir as etapas do plano de longo prazo e a seleção entre alternativas de curso de ação futura tendo em vista um determinado cenário esperado. É preciso estar claro que as decisões empresariais, independentemente da esfera e da área que são executadas, repercutirão sempre no resultado econômico da empresa. Sendo de vital importância, que a cultura organizacional incorpore essa filosofia para alcance do sucesso de um negócio. Conforme Helfert (2000), o processo de administrar qualquer empreendimento demanda da elaboração de uma série contínua de decisões econômicas. E essas decisões, por seu turno, acionam movimentos específicos dos recursos financeiros que dão suporte ao negócio. De acordo Assaf Neto (1997), o processo decisório estratégico do gestor financeiro concetra-se em duas grandes decisões: estratégias de investimento e de investimento. Nesse escopo de decisões, Helfert (2000) inclui ainda uma terceira vertente no processo decisório, contudo, essa tem um caráter operacional, pois lida com as decisões normais do dia-a-dia do gestor financeiro. Ainda segundo Helfert (2000), a geração de valor para os acionistas dependerá essencialmente de uma gestão eficaz dessas três áreas decisórias, que serão responsáveis por:

• Selecionar, implementar e monitorar os investimentos mediante uma análise econômica competente e uma administração efetiva;

4

• Dirigir todas as operações do negócio de maneira rentável, mediante compensações adequadas e uso efeciente de todos os recursos alocados;

• Selecionar e definir o mix de fontes de recursos monetários que serão utilizados, avaliando os riscos incorridos nessa decisão.

Figura 01- As decisões financeiras no processo de geração de riqueza Fonte: Adaptado Damodaran (2002)

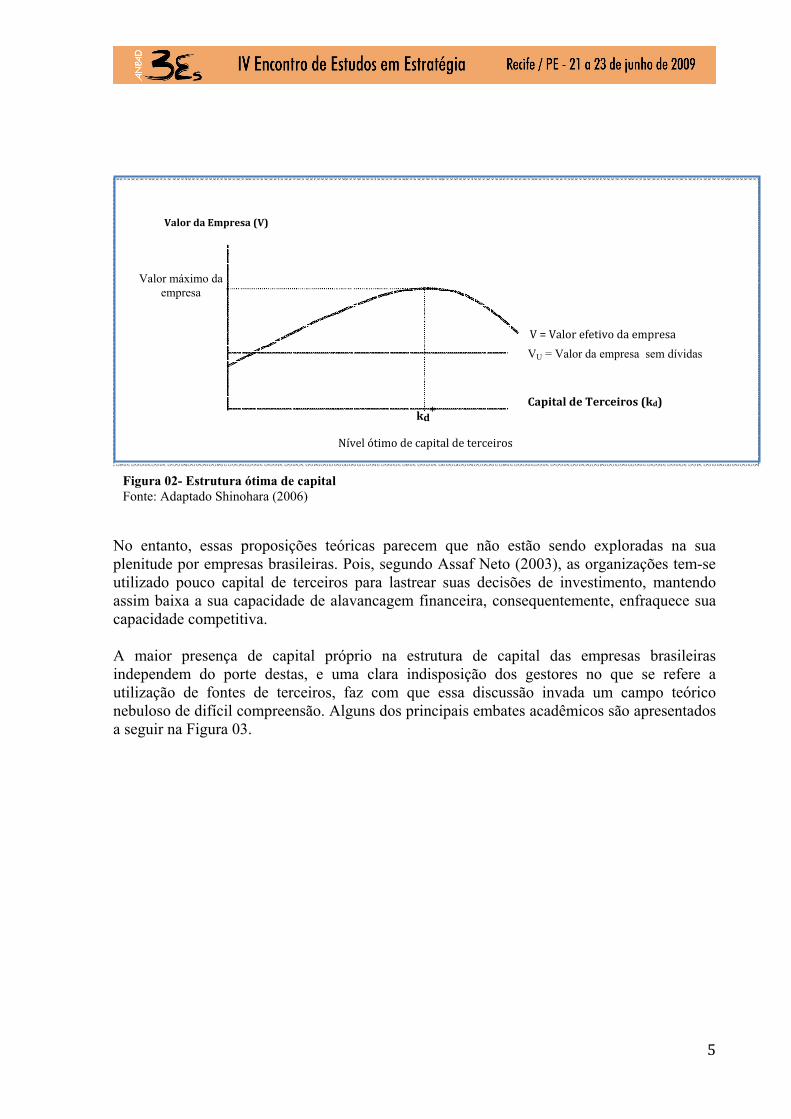

3.1. Decisões de financiamento As decisões estratégicas financeiras, em suma, terão como foco a alocação de recursos monetários em ativos que proporcionem retornos maiores que o custo total de capital da empresa. Dessa maneira, as decisões de financiamento terão um importante papel ao decidir pela escolha das melhores ofertas de recursos e pela proporção adequada de capital de terceiros e capital próprio. Sendo que, o objetivo principal dessa decisão firma-se na decisão de escolha do mix de fontes a ser utilizado, pois uma construção ótima da estrutura de capital será capaz de minimizar os custos de capital da empresa, sendo esse determinado a partir da ponderação entre o volume de recursos e o custo dessas fontes utilizadas, contribuindo assim com a alavancagem do valor da mesma. De acordo com Famá, Barros e Silveira (2001), o capital de terceiros é menos oneroso que o capital próprio, uma vez que o primeiro implica uma obrigação líquida e certa, com data acordada para pagamentos por parte da empresa, enquanto que o último constitui um direito residual sobre o seu fluxo de caixa. Contudo, a que se ressaltar que o uso de capital de terceiros contribui com o aumento do risco financeiro para às empresas. Conforme Matias (2007), o desafio do estudo da temática “estrutura de capital” concentra-se em verificar qual a melhor proporção de fontes de recurso que uma empresa deve adotar, com o intuito de gerar a melhor relação risco-retorno que a utilização dessas diferentes fontes irão proporcionar, e não obstante contribuir para uma geração crescente de valor. Ou seja, a busca pela estrutura de capital ótima objetiva a maximização do valor da empresa que terá a contribuição da gestão de financiamento, a partir do momento que se minimize o custo médio ponderado de capital (vide Figura 02).

Taxa de CorteDeve ser maior

para projetos comrisco maior

RetornosOs retornosdevem sermarginais

Investir em projetosque ofereçam um retorno

maior do que a taxaaceitável de corte

Decisõesde Investimento

Mix de FinanciamentoProporção de capital

próprio e deterceiros

Tipo de FinanciamentoDeve ser o mais

próximo possível doativo a ser financiado

Selecionar um mix definanciamentos quemaximize os valores

dos projetos

Decisõesde Financiamento

Capital de GiroAdministrar estoques,

contas a recebere a pagar

LiquidezGarantir a solvência

das contas decurto prazo

Administrar ascontas de curto

prazo

DecisõesOperacionais

MaximizarRiqueza

5

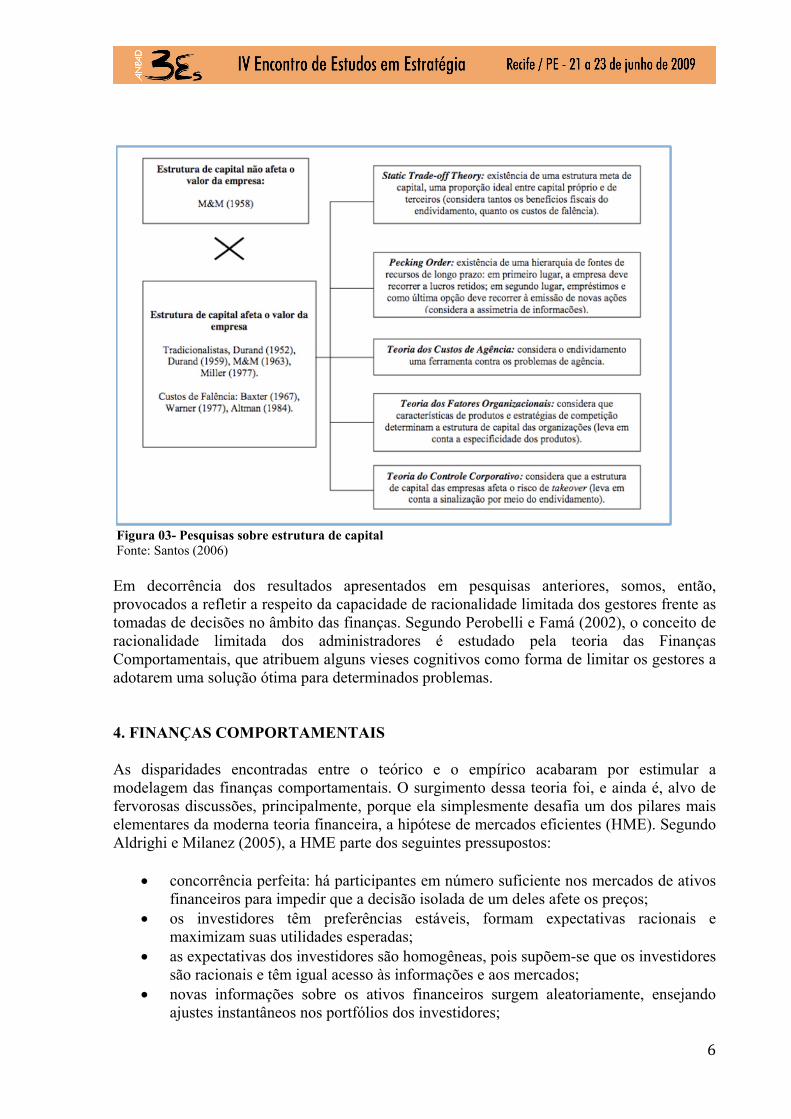

No entanto, essas proposições teóricas parecem que não estão sendo exploradas na sua plenitude por empresas brasileiras. Pois, segundo Assaf Neto (2003), as organizações tem-se utilizado pouco capital de terceiros para lastrear suas decisões de investimento, mantendo assim baixa a sua capacidade de alavancagem financeira, consequentemente, enfraquece sua capacidade competitiva. A maior presença de capital próprio na estrutura de capital das empresas brasileiras independem do porte destas, e uma clara indisposição dos gestores no que se refere a utilização de fontes de terceiros, faz com que essa discussão invada um campo teórico nebuloso de difícil compreensão. Alguns dos principais embates acadêmicos são apresentados a seguir na Figura 03.

Nível ótimo de capital de terceiros

V = Valor efetivo da empresa

kd* Capital de Terceiros (kd)

Valor da Empresa (V)

Valor máximo da empresa

VU = Valor da empresa sem dívidas

Figura 02- Estrutura ótima de capital Fonte: Adaptado Shinohara (2006)

6

Figura 03- Pesquisas sobre estrutura de capital Fonte: Santos (2006)

Em decorrência dos resultados apresentados em pesquisas anteriores, somos, então, provocados a refletir a respeito da capacidade de racionalidade limitada dos gestores frente as tomadas de decisões no âmbito das finanças. Segundo Perobelli e Famá (2002), o conceito de racionalidade limitada dos administradores é estudado pela teoria das Finanças Comportamentais, que atribuem alguns vieses cognitivos como forma de limitar os gestores a adotarem uma solução ótima para determinados problemas. 4. FINANÇAS COMPORTAMENTAIS As disparidades encontradas entre o teórico e o empírico acabaram por estimular a modelagem das finanças comportamentais. O surgimento dessa teoria foi, e ainda é, alvo de fervorosas discussões, principalmente, porque ela simplesmente desafia um dos pilares mais elementares da moderna teoria financeira, a hipótese de mercados eficientes (HME). Segundo Aldrighi e Milanez (2005), a HME parte dos seguintes pressupostos:

• concorrência perfeita: há participantes em número suficiente nos mercados de ativos financeiros para impedir que a decisão isolada de um deles afete os preços;

• os investidores têm preferências estáveis, formam expectativas racionais e maximizam suas utilidades esperadas;

• as expectativas dos investidores são homogêneas, pois supõem-se que os investidores são racionais e têm igual acesso às informações e aos mercados;

• novas informações sobre os ativos financeiros surgem aleatoriamente, ensejando ajustes instantâneos nos portfólios dos investidores;

7

• não há fricções: os ativos são homogêneos, divisíveis e não envolvem custos de transação.

• os agentes são capazes de processar de maneira ótima todas as informações disponíveis.

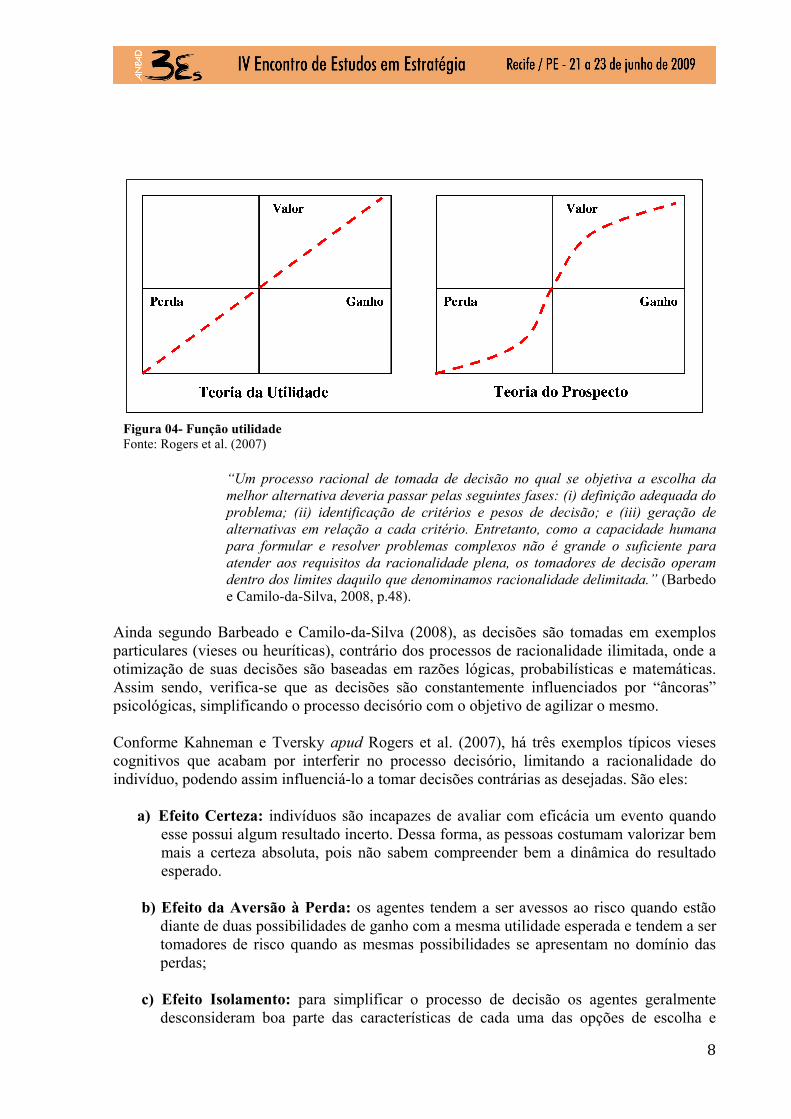

Em oposição ao conceito da racionalidade ilimitada sugerido pelas hipótese de mercado eficiente, Simon (1955) afirmar haver diferenças entre o “homem real” e o “homem econômico” e que, para tanto, deve-se analisar as decisões humanas baseadas numa capacidade racional limitada. Mas, é com o trabalho de Kahneman e Tversky (1979) que as finanças comportamentais ganham respaldo entre os acadêmicos. De acordo com Kimura, Basso e Krauter (2006), enquanto a moderna teoria financeira é baseada na busca da maximização da utilidade esperada, as finanças comportamentais estabelecem que algumas variáveis econômicas não podem ser descritas pelas condições de equilíbrio da teoria moderna, tendo em vista que os agentes financeiros tomam decisões por vezes incompatíveis com atitudes baseadas em expectativas racionais. A teoria da utilidade esperada que permeia as principais teorias das finanças moderna, preconiza que o investidor avalia o risco envolvido em suas decisões baseado na mudança do seu nível de riqueza, sendo que ganhos e perdas possuem pesos simétricos. Contrário a essa idéia, Kahneman e Tversky (1979) sugerem uma nova curva de risco-utilidade (teoria do prospecto), elucidando que as decisões tem como referencial os ganhos e perdas relativas. E que, a percepção pela perda será sempre maior que o sentimento gerado pelo ganho. Dessa forma, a curva é côncava no âmbito dos ganhos e convexa no espaço referente as perdas. Um dos conceitos mais elucidativo da teoria do prospecto, referi-se a colocação de como as pessoas tendem a pensar sobre decisões monetárias em termos relativos e não sob valores absolutos. A prova desse fato, foi comprovado a partir da pesquisa desenvolvida por Kahneman e Tversky (1984), que construíram esse trabalho baseado em dois cenários de promoção de preços. O primeiro propõe que um comprador poderá comprar uma jaqueta por $ 120, caso o mesmo desloca-se para uma outra loja que está a 20 minutos, caso não se interesse pelo deslocamento será necessário desembolsar a quantia de $ 125. Já no segundo cenário, o comprador deverá decidir se desembolsa $ 15 pela compra de uma calculadora, ou desloca-se até a outra loja e desembolsa $ 10. O cerne da pesquisa reside em saber para qual dos cenários uma pessoa estaria disposta a escolher. O resultado da pesquisa então atesta a teoria da função da utilidade do prospecto, ao verificar que a grande maioria das pessoas responderam que se deslocariam com o intuito de comprar a calculadora, ou seja, as decisões fundamentam-se com mais frequência na relação de ganho/perda relativa, do que em valores absolutos. Sendo que, conforme a Figura 04, um indivíduo no ponto de perda de $ 15 está muito mais sujeito a se deslocar para o ponto de perda de $ 10, do que um indivíduo no ponto de perda de $ 125 se deslocar para $ 120.

8

Figura 04- Função utilidade Fonte: Rogers et al. (2007)

“Um processo racional de tomada de decisão no qual se objetiva a escolha da melhor alternativa deveria passar pelas seguintes fases: (i) definição adequada do problema; (ii) identificação de critérios e pesos de decisão; e (iii) geração de alternativas em relação a cada critério. Entretanto, como a capacidade humana para formular e resolver problemas complexos não é grande o suficiente para atender aos requisitos da racionalidade plena, os tomadores de decisão operam dentro dos limites daquilo que denominamos racionalidade delimitada.” (Barbedo e Camilo-da-Silva, 2008, p.48).

Ainda segundo Barbeado e Camilo-da-Silva (2008), as decisões são tomadas em exemplos particulares (vieses ou heuríticas), contrário dos processos de racionalidade ilimitada, onde a otimização de suas decisões são baseadas em razões lógicas, probabilísticas e matemáticas. Assim sendo, verifica-se que as decisões são constantemente influenciados por “âncoras” psicológicas, simplificando o processo decisório com o objetivo de agilizar o mesmo. Conforme Kahneman e Tversky apud Rogers et al. (2007), há três exemplos típicos vieses cognitivos que acabam por interferir no processo decisório, limitando a racionalidade do indivíduo, podendo assim influenciá-lo a tomar decisões contrárias as desejadas. São eles:

a) Efeito Certeza: indivíduos são incapazes de avaliar com eficácia um evento quando esse possui algum resultado incerto. Dessa forma, as pessoas costumam valorizar bem mais a certeza absoluta, pois não sabem compreender bem a dinâmica do resultado esperado.

b) Efeito da Aversão à Perda: os agentes tendem a ser avessos ao risco quando estão diante de duas possibilidades de ganho com a mesma utilidade esperada e tendem a ser tomadores de risco quando as mesmas possibilidades se apresentam no domínio das perdas;

c) Efeito Isolamento: para simplificar o processo de decisão os agentes geralmente

desconsideram boa parte das características de cada uma das opções de escolha e

9

centralizam sua análise sobre os componentes que distinguem as opções de escolha. Outro fator apontado pelas finanças comportamentais como limitador para as decisões racionais, trata-se da aversão ao sentimento de arrependimento. Com isso, na tentativa de antecipar um sentimento que causará mal-estar, um indivíduo limita seu campo decisório como processo de fulga, causando assim, segundo Rogers et al. (2007), molduras cognitivas que restringem suas ações, fazendo com que se ignore dados históricos e, principalmente, às probabilidades estatísticas. 5. AS DECISÕES ESTRATÉGIAS DE FINANCIAMENTO SOBRE INFLUÊNCIA DE

VIÉSES COGNITIVOS O embate teórico iniciado pelos professores Modigliani & Miller (M&M) em 1958 quando na publicação de seminal artigo sobre estrutura de capital, que posteriormente foi ajustado pelos mesmos em 1963, quando passaram a considerar a existência do imposto de renda, parece ainda render ótimas discussões e estimular novos estudos a seu respeito. Um dos pontos de discórdia, e que parece fortalecer os pressupostos teóricos das finanças comportamentais, trata-se da hipótese de mercado eficiente. No mínimo três pontos são fervorosamente combalidos pelas finanças do comportamento, pois o modelo M&M tem como base: a teoria da utilidade esperada, crença na racionalidade plena dos indivíduos e da existência de um sistema informacional simétrico. Todas estas razões são categoricamente refutadas pelas finanças comportamentais, e com argumentos muito bem fundamentados. Pois, o que dizer da pesquisa construída por Kahneman e Tversky em 1984, sobre a teoria do prospecto, consequentemente, enfraquecendo a teoria da utilidade esperada construída por Von Neumann e Morgenstern. Como negar a assimetria das informações disponíveis no mercado, e é justamente essa assimetria que acaba colaborando para haver distorções entre a percepção dos indivíduos em relação a ganhos e perdas. Esses dois motivos adicionados a outros comportamentos da mente humana acabam por limitar a racionalidade das decisões das pessoas. Repercutindo assim, nas decisões adotadas pelos gestores quando na definição das estratégias de estrutura de capital de uma organização. Segundo Michaelas, Chittenden e Poutziouris apud Perobelli e Famá (2002) as decisões de estrutura de capital são influenciadas a partir de três bases de informação: aspectos relacionados ao gestor (necessidade de controle, propensão ao risco, experiência, normas sociais, relacionamento pessoal, crenças e percepções do gestor a respeito das dívidas), contexto externo (principalmente financeiro, econômico, jurídico-legal, político, institucional e cultural) e características da estrutura interna (idade da empresa, tamanho, risco operacional, crescimento, rentabilidade, composição dos ativos, natureza da operação, nível de relacionamento com fornecedores, com credores, com clientes e estilo gerencial, entre outros). No modelo, as dimensões cognitivas do gestor, além de serem formadas pelas características pessoais desses, são também construídas pela forma como o gestor percebe os fatores internos e externos à empresa. Uma outra teoria de decisão da estrutura de capital, onde há traços das finanças comportamentais, é o pecking order, que segundo Santos (2006), essa teoria defende a

10

existência de uma assimetria entre as informações de posse dos gestores e aquelas disponíveis ao mercado. Dessa feita, o pecking order consiste em adotar um raking para as fontes de financiamento adotadas pelas empresas, a partir da assimetria informacional existente. Isso explicaria porque os gestores preferem utilizar de fontes internas de financiamento, em detrimento as externas. Uma outra teoria que aponta que a estrutura de capital é influenciada dado a busca de vantagens pessoais, onde em várias ocasiões estas são conflitantes em relação a decisão ótima, trata-se da teoria da agência, que conforme Santos (2006), tal problema ocorre, porque nem sempre o objetivo de maximizar a riqueza dos proprietários, também irá maximizar as oportunidades de rendimento dos administradores. E em muitas das vezes a estrutura de capital trata-se de linha tênue que separa os dois blocos de interesse. 6. CONSIDERAÇÕES FINAIS As decisões estratégicas no âmbito das finanças estão relacionadas as áreas de investimento e financiamento, ambas têm papel preponderante no processo de maximização da riqueza dos proprietários. Em relação específica a gestão de financiamentos, fica claro que sua contribuição primordial, centra-se no processo decisório de estrutura de capital, ou seja, na definição das proporções de capital de terceiros e próprio que deverão ser utilizadas. O estudo da estrutura de capital tem como marco os trabalhos seminais dos professores Modigliani & Miller. Foi possível então, a partir da vasta revisão bibliográfica realizada, atestar que a teoria M&M, uma das mais difundidas teorias desta área de discussão, possui falhas relevantes na construção dos seus pressupostos, que possivelmente explicam a distância entre a referida teoria e o campo empírico. Sendo que, talvez o ponto mais polêmica concentra-se na discussão da racionalidade ilimitada dos indivíduos que o modelo M&M apregoa. De acordo as discussões apresentadas pelo presente artigo, as finanças comportamentais parecem possuir argumentos convincentes, a respeito desse embate. Fica mais inteligível compreender porque os gestores preterem utilizar recursos próprios a captar de terceiros, se analisado a partir dos conceitos firmados pelas finanças comportamentais. Com uma argumentação bastante aplicável, e até certo ponto, irrefutável, a finanças do comportamento apresenta-se como mais coerente ao assumir que os gestores são humanos e não máquinas, estando, portanto, sujeito as limitações e a vieses cognitivos quando no processo de tomada de decisão, inclusive, para aquelas mais delicadas dado a sua importância para longevidade dos negócios, as decisões estratégicas.

11

BIBLIOGRAFIAS ALDRIGHI, D. M.; MILANEZ, D. Y. Finanças comportamental e a hipótese dos mercados eficientes. Revista Contemporânea de Economia, Rio de Janeiro, v. 9, n. 1, jan./abr. 2005. ANSOFF, H. I. A nova estratégia empresarial. São Paulo: Atlas, 1990. ANSOFF, H. I.; McDONNEL, E. J. Implantando Administração Estratégica. 2 ed. São Paulo: Atlas, 1993. ASSAF NETO, A. A dinâmica das decisões financeiras. Caderno de Estudos, São Paulo, v. 9, n. 6, p. 9-25, jul./dez. 1997. ASSAF NETO, A. Finanças corporativas e valor. São Paulo: Atlas, 2003. BARBEADO, C. H. S.; CAMILO-DA-SILVA, E. Finanças comportamentais: pessoas inteligentes também perdem dinheiro na bolsa de valores. São Paulo: Atlas, 2008 CHANDLER JR., A. Strategy and structure: charts in the history of industrial enterprise. Cambridge: MIT Press, 1962. CHENG, A.; MENDES, M.M. A importância e a responsabilidade da gestão financeira na empresa. Caderno de Estudos, nº 01, São Paulo, out/1989. DAMODARAN, A. Finanças corporativas aplicadas. Porto Alegre: Bookman, 2002. FAMÁ, R.; GRAVA, J. W. Teoria da estrutura de capital: as discussões persistem. Caderno de Pesquisa em Administração, São Paulo: FEA/USP, v. 1, n. 11, 2000. FAMÁ, R.; BARRO, L. A. B. DE C.; SILVEIRA, A. M. da. A estrutura de capital é relevante? Novas evidências a partir de dados norte-americanos e latino-americanos. Caderno de Pesquisa em Administração, São Paulo: FEA/USP, v. 8, n. 2, p. 71-84, abr./jun. 2001. HELFERT, E. A. Técnicas de análise financeira: um guia prático para medir o desempenho dos negócios. 9 ed. Porto Alegre: Bookman, 2000. 411 p. KAHNEMAN, D. e TVERSKY Amos. Prospect theory: an analysis of decision under risk. Econometrica, v. 47, n. 2, p. 263-292, 1979. KAHNEMAN, D; TVERSKY, A choices, values and frames. American Psychologist, v. 39, p. 341-350, 1984. KIMURA, H.; BASSO, L.; KRAUTER, E. Paradoxos em finanças: teoria moderna versus finanças comportamentais. Revista de Administração de Empresas, São Paulo, v. 46, n. 1, p. 41-58, jan./mar. 2006. MACEDO JUNIOR, Jurandir Sell. Teoria do prospecto: uma investigação utilizando

12

simulação de investimentos. Tese de Doutorado apresentada no Programa de Engenharia de Produção e Sistemas da Universidade Federal de Santa Catarina, 2003. MATIAS, A. B. (Coord.) Finanças corporativas de longo prazo: criação de valor com sustentabilidade financeira. São Paulo: Atlas, 2007. MICHAELAS, N.; CHITTENDEN, F.; POUTZIOURIS, P. A model of structure decision making in small firms. Journal of Small Business and Enterprise Development, v. 5, n. 3, p. 246-260, June, 1998. MINTZBERG, H.; QUINN, J. B. O processo da estratégia. 3. ed. Porto Alegre: Bookman, 2001. MODIGLIANI, F., MILLER, M. The cost of capital, corporate finance and the theory of investment. American Economic Review, v. 48, n. 3, June 1958. MODIGLIANI, F., MILLER, M. Corporate income taxes and the cost of capital: a correction. American Economic Review, v. 53, n. 3, p. 433-443, June 1963. MONTEGOMERY, C. A.; PORTER, M. E. Estratégia: a busca da vantagem competitiva. Rio de Janeiro: Campus, 1998. PEROBELLI, F., FAMÁ, R. Fatores determinantes da estrutura de capital: aplicação e empresas de capital aberto no Brasil. RAUSP, São Paulo, v. 37, n. 3, jul./set. 2002. ROGERS, P.; SECURATO, J. R.; RIBEIRO, K. C. de S. . Finanças comportamentais no Brasil: um estudo comparativo. Revista de Economia e Administração, v. 6, p. 49-68, 2007. SANTOS, C. M. Levantamento dos fatores determinantes da estrutura de capital das empresas brasileiras. 2006. Dissertação (Mestrado em Administração das Organizações). Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, Ribeirão Preto. SHINOHARA, D. Y. Estrutura de capital e sua relevância para a organização. In: SEMEAD FEA/USP, 6., 2002, São Paulo. Anais... São Paulo, 2002. SIMON, H. A. A behavioral model of rational choice. Quarterly Journal of Economics, v. 69, p. 99–118, Feb. 1955. SOUSA, A. F.; MENEZES, E. J. C. Estratégia, crescimento e a administração do capital de giro. Caderno de Pesquisa em Administração, São Paulo, v. 2, n. 5, 2o. Sem./97.