a importÂncia das cooperativas de crÉdito como …convibra.org/2009/artigos/198_0.pdf · o...

TRANSCRIPT

A IMPORTÂNCIA DAS COOPERATIVAS DE CRÉDITO COMO AGENTES DE DESENVOLVIMENTO REGIONAL: UM ESTUDO NA SICOOB CREDICAMPO

Autores: Reinaldo Aparecida Fonseca (UFSJ), José Roberto de Souza Francisco (UFSJ), Luiz Gustavo Camarano Nazareth (UFSJ) e Saulo Cardoso Maia (UFSJ) RESUMO O processo de economia de produção passa, necessariamente, pela interferência das variáveis monetárias afetadas diretamente pela atuação das instituições do Sistema Financeiro Nacional, que possui em seu “rol” diferenciados tipos de organizações, entre elas as cooperativas de crédito. Estas, por sua vez, em seu papel social de mediadoras financeiras, são dignas de apreço na medida em que cumprem responsavelmente a sua missão, garantindo a transferência da poupança para o investimento de forma especial. Peculiaridade que se explica na constatação de que é realizada a reciclagem dos recursos locais, evitando a transferência de economia para os grandes centros. Trata-se do aproveitamento regional de grande parte dos recursos econômicos acumulados sob a forma de depósitos, que retornam para a sua própria origem geográfica na forma de operações de crédito. Nesse contexto, este artigo procurou demonstrar os benefícios do cooperativismo de crédito como instrumento de desenvolvimento regional, que causa o impacto econômico gerado pelo aproveitamento das economias em seus locais de origem, por meio de uma intermediação financeira cooperativa. Para tanto, foi realizado um estudo da atuação da Cooperativa de Crédito de Livre Admissão Campos da Mantiqueira Ltda. – Sicoob Credicampo –, bem como a comparação com a atuação de outras instituições financeiras com atuação local. Os efeitos advindos do rearranjo financeiro provocado pela cooperativa em questão colocam a região abrangida pela instituição estudada em posição privilegiada com relação à oferta local de crédito, o que contribui efetivamente para o seu desenvolvimento. Palavras-Chave: Cooperativa de Crédito, Desenvolvimento Regional e Gestão Financeira. ABSTRACT The process of production economy passes, necessarily, for the interference of the monetary variables affected directly by the performance of the institutions of the National Financial System, that it possesses in his/her "list" differentiated types of organizations, among them the credit cooperatives. These, for his/her time, in his/her social role of financial mediating, are worthy of esteem in the measure in that you/they accomplish his/her mission responsibly, guaranteeing the transfer of the saving for the investment in a special way. Peculiarity that is explained in the verification that the recycling of the local resources is accomplished, avoiding the economy transfer for the great centers. It is treated of the regional use of great part of the accumulated economical resources under the form of deposits, that you/they return for his/her own geographical origin in the form of credit operations. In that context, this article tried to demonstrate the benefits of the credit cooperative as instrument of regional development, that it causes the economical impact generated by the use of the savings in their origin places, through a cooperative financial intermediation. For so much, a study of the performance of the Cooperative of Credit of Free Admissão Campos of Mantiqueira was accomplished Ltd. - Sicoob Credicampo -, as well as the comparison with the performance of other financial institutions with local performance. The effects arising of the I rearrange financier provoked by the cooperative in subject put the area included by the institution studied in privileged position regarding the local offer of credit, what contributes indeed to his/her development. Key Word: Cooperative of Credit, Regional Development and Financial Administration.

A IMPORTÂNCIA DAS COOPERATIVAS DE CRÉDITO COMO AGENTES DE DESENVOLVIMENTO REGIONAL: UM ESTUDO NA SICOOB CREDICAMPO RESUMO O processo de economia de produção passa, necessariamente, pela interferência das variáveis monetárias afetadas diretamente pela atuação das instituições do Sistema Financeiro Nacional, que possui em seu “rol” diferenciados tipos de organizações, entre elas as cooperativas de crédito. Estas, por sua vez, em seu papel social de mediadoras financeiras, são dignas de apreço na medida em que cumprem responsavelmente a sua missão, garantindo a transferência da poupança para o investimento de forma especial. Peculiaridade que se explica na constatação de que é realizada a reciclagem dos recursos locais, evitando a transferência de economia para os grandes centros. Trata-se do aproveitamento regional de grande parte dos recursos econômicos acumulados sob a forma de depósitos, que retornam para a sua própria origem geográfica na forma de operações de crédito. Nesse contexto, este artigo procurou demonstrar os benefícios do cooperativismo de crédito como instrumento de desenvolvimento regional, que causa o impacto econômico gerado pelo aproveitamento das economias em seus locais de origem, por meio de uma intermediação financeira cooperativa. Para tanto, foi realizado um estudo da atuação da Cooperativa de Crédito de Livre Admissão Campos da Mantiqueira Ltda. – Sicoob Credicampo –, bem como a comparação com a atuação de outras instituições financeiras com atuação local. Os efeitos advindos do rearranjo financeiro provocado pela cooperativa em questão colocam a região abrangida pela instituição estudada em posição privilegiada com relação à oferta local de crédito, o que contribui efetivamente para o seu desenvolvimento. Palavras-Chave: Cooperativa de Crédito, Desenvolvimento Regional e Gestão Financeira.

1. Introdução Ha muito se ouve falar de desigualdade social no Brasil. É um tema habitual, que cujo objeto, remonta ao início da história em nosso país. Os indicadores podem demonstrar melhoria, mas algo ainda muito aquém do ideal. É inevitável abordar também as desigualdades regionais. Aqui, não se referindo às diversidades culturais, que só têm a acrescentar. Já as diferenças econômicas entre regiões, dificultam enormemente o desenvolvimento social da população residente em áreas periféricas. A interferência das variáveis monetárias e financeiras neste aspecto é de tamanha relevância, visto que a moeda, seja ela física ou escritural, é uma variável fundamental no processo de economias de produção. Com a elevada capacidade de defesa e de reorientação do sistema financeiro diante de mudanças no cenário econômico e com a instabilidade externa crônica, a dimensão reduzida das relações de financiamento amplifica os efeitos de perturbações macroeconômicas. O corte de crédito e a elevação dos juros acompanham os momentos em que as micros e pequenas empresas mais necessitariam de mecanismos de refinanciamento e de apoio financeiro para enfrentar as flutuações acentuadas nos mercados em que operam. Reside aí um dos principais fatores de propagação da instabilidade econômica e de mortandade elevada dos pequenos empreendimentos, fenômeno que concentra renda e destrói a capacidade empresarial, muitas vezes de forma irreversível. O Sistema Financeiro Nacional é extremamente desenvolvido, sofisticado e complexo, mas com grande parte dos recursos ainda concentrados em bancos e instituições dotados de elevada solidez patrimonial e capazes de direcionar seus objetivos para gerarem lucros

substanciais ano após ano. Em muitos países, o que se constata é uma grande participação das cooperativas de crédito, desempenhando importante papel no desenvolvimento de setores econômicos estratégicos, atuando como mola propulsora ao desenvolvimento sustentável. A exemplo, citam-se os avançados sistemas cooperativos situados na Europa, destacadamente os da Alemanha, Itália, Bélgica, Espanha, França, Holanda e Portugal. No Brasil, o cooperativismo de crédito respondia em dezembro de 2006, por 2,26% das operações de crédito (BACEN, 2008). Este número demonstra o potencial de crescimento do setor em nosso país, segmento considerado ainda modesto se comparado ao de países mais desenvolvidos. Apesar do baixo percentual de participação de mercado, em números absolutos os volumes são expressivos, dado a grandeza total das operações de crédito. Entretanto, o que chama mais a atenção nas cooperativas não é o volume do crédito, mas a sua democratização e racionalização. A relevância do tema pode ser exemplificada pela preocupação do Conselho Monetário Nacional (CMN) e do Banco Central do Brasil (BACEN) em promover o cooperativismo de crédito no Brasil, com o objetivo de prestar serviços microfinanceiros. Tais medidas se justificam pelo tamanho ainda pequeno do sistema cooperativista de crédito brasileiro se comparado ao de diversos países desenvolvidos e por seu potencial de crescimento. O objetivo deste artigo é demonstrar, como instrumento de desenvolvimento regional, o impacto econômico gerado pelo aproveitamento das economias em seus locais de origem através de uma intermediação financeira da cooperativa. O cooperativismo surge como a “resposta de mercado” para o financiamento das pequenas e médias empresas, além de crédito para pessoas físicas, uma vez que mobiliza os recursos locais e disponibiliza-os para os tomadores de recursos, a partir deste arranjo institucional. Outro aspecto importante refere-se ao fato de as cooperativas de crédito estar entre as instituições financeiras menos estudadas. Pinheiro (2007) constata que é grande o desconhecimento sobre o cooperativismo de crédito no Brasil tanto pelo público em geral como por muitos estudiosos em finanças. Mediante o exposto uma questão se faz relevante: A atuação de uma cooperativa de crédito impacta economicamente na região local através da sua intermediação financeira? 2. Referencial Teórico 2.1 SISTEMA FINANCEIRO NACIONAL Nas economias primitivas, os poupadores entram em contato direto com os investidores. Nesse tipo de relacionamento, faz-se necessário que as aspirações entre poupadores e investidores sejam perfeitamente coincidentes para que estas não representem obstáculo à consecução fluente dos negócios dos envolvidos. Essa exigência acaba por inviabilizar esse tipo de economia visto que se torna muito difícil conciliar os desejos de ambas as partes. O Sistema Financeiro Nacional pode ser entendido como o conjunto de instrumentos, mecanismos, órgãos e instituições que asseguram a canalização da poupança para o investimento, ou seja, dos setores que possuem recursos financeiros superavitários para os que desejam ou necessitam de recursos (deficitários). Além da intermediação financeira, há no

sistema financeiro a prestação de serviços como a cobrança de títulos, a arrecadação de tributos, ordens de pagamento, pagamentos de concessionárias de serviços públicos, etc. Tamer (1991) explica que:

o ponto central do mercado financeiro encontra-se na transferência de recursos entre pessoas por intermédio de instituições, bancos, corretoras, distribuidoras, etc. Ou seja, a principal função do SFN é dinamizar o fluxo de recursos entre poupadores e investidores. Essa atividade de intermediação financeira se faz necessária porque, além de minimizar a incerteza e os riscos a níveis compatíveis com as exigências de maximização dos ganhos, também deve proporcionar cada vez mais segurança e agilidade no julgamento e previsão de melhores retornos.

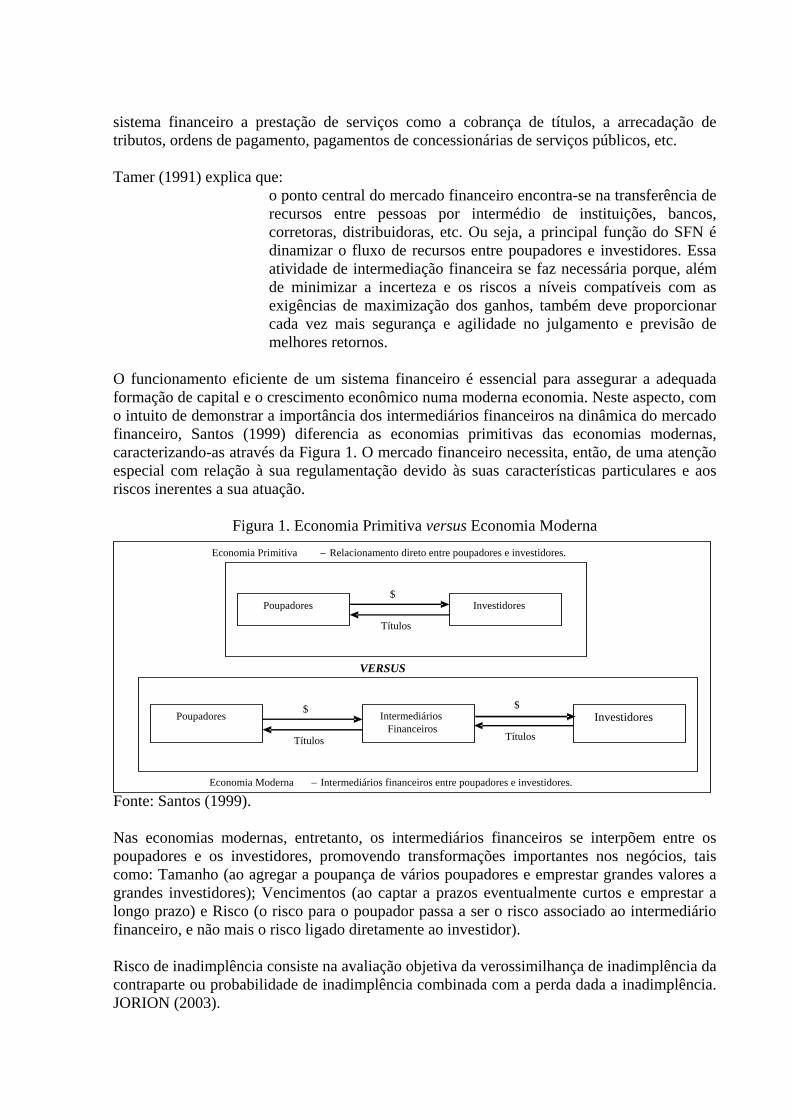

O funcionamento eficiente de um sistema financeiro é essencial para assegurar a adequada formação de capital e o crescimento econômico numa moderna economia. Neste aspecto, com o intuito de demonstrar a importância dos intermediários financeiros na dinâmica do mercado financeiro, Santos (1999) diferencia as economias primitivas das economias modernas, caracterizando-as através da Figura 1. O mercado financeiro necessita, então, de uma atenção especial com relação à sua regulamentação devido às suas características particulares e aos riscos inerentes a sua atuação.

Figura 1. Economia Primitiva versus Economia Moderna

Fonte: Santos (1999). Nas economias modernas, entretanto, os intermediários financeiros se interpõem entre os poupadores e os investidores, promovendo transformações importantes nos negócios, tais como: Tamanho (ao agregar a poupança de vários poupadores e emprestar grandes valores a grandes investidores); Vencimentos (ao captar a prazos eventualmente curtos e emprestar a longo prazo) e Risco (o risco para o poupador passa a ser o risco associado ao intermediário financeiro, e não mais o risco ligado diretamente ao investidor). Risco de inadimplência consiste na avaliação objetiva da verossimilhança de inadimplência da contraparte ou probabilidade de inadimplência combinada com a perda dada a inadimplência. JORION (2003).

Poupadores Investidores $

Títulos

Poupadores Intermediários Financeiros

$

Títulos

Investidores

$

Títulos

Economia Moderna

– Intermediários financeiros entre poupadores e investidores.

Economia Primitiva – Relacionamento direto entre poupadores e investidores.

VERSUS

Para que as relações entre os intermediários financeiros, os poupadores e os investidores possam fluir adequadamente, o funcionamento das instituições, que nesse mercado operam, é regulamentado pelo Sistema Financeiro Nacional (SFN). Nesse sentido, o principal objetivo do Sistema Financeiro Nacional é aproximar tomadores e aplicadores de recursos de maneira mais racional e transparente possível, promovendo o desenvolvimento equilibrado do país. (FARIA, 2003). 2.2 COOPERATIVAS DE CRÉDITO As cooperativas de crédito integram o Sistema Financeiro Nacional, fazendo parte do subsistema operativo, atuando no mercado de crédito. São caracterizadas como instituições financeiras monetárias, ou seja, autorizadas a captar recursos junto ao público sob a forma de depósitos à vista, podendo, portanto, criar moeda escritural, bem como os bancos comerciais, os bancos múltiplos com carteira comercial e as caixas econômicas. As cooperativas de crédito observam, além da legislação e normas do sistema financeiro, a Lei 5.764, de 16 de dezembro de 1971, que define a política nacional de cooperativismo e institui o regime jurídico das sociedades cooperativas. Atuando tanto no setor rural quanto no urbano, as cooperativas de crédito podem se originar da associação de funcionários de uma mesma empresa ou grupo de empresas, de profissionais de determinado segmento, de empresários ou mesmo adotar a livre admissão de associados em uma área determinada de atuação, sob certas condições. Os eventuais lucros auferidos com suas operações - prestação de serviços e oferecimento de crédito aos cooperados - são repartidos entre os associados. Devem possuir o número mínimo de vinte cooperados e adequar sua área de ação às possibilidades de reunião, controle, operações e prestações de serviços. Estão autorizadas a realizar operações de captação por meio de depósitos à vista e a prazo somente de associados, de empréstimos, repasses e refinanciamentos de outras entidades financeiras, e de doações. Podem conceder crédito, somente a associados, por meio de desconto de títulos, empréstimos, financiamentos, e realizar aplicação de recursos no mercado financeiro (Resolução CMN 3.106, de 2003). As cooperativas, definitivamente, não são banco. Há semelhanças e diferenças entre os dois tipos de instituição, mas são organizações distintas, principalmente quanto ao tipo societário. As cooperativas são sociedades de pessoas, enquanto os bancos são sociedades de capital. Inclusive, por força da resolução CMN 3.106, as cooperativas de crédito devem adotar, obrigatoriamente, em sua denominação social, a expressão "Cooperativa", vedada a utilização da palavra "Banco". Entretanto, a expressão “instituição bancária” é utilizada para designar aquelas instituições que são monetárias, ou seja, aquelas criam moeda escritural, através da captação de depósitos à vista, realizando a intermediação financeira. Portanto, há também no SFN, instituições como as sociedades de crédito, financiamento e investimento (financeiras), bancos de investimento e bancos de desenvolvimento, que não são instituições monetárias, o que não é o caso das cooperativas de crédito. Assim sendo as Cooperativas de Crédito são instituições financeiras bancárias apesar de não serem banco.

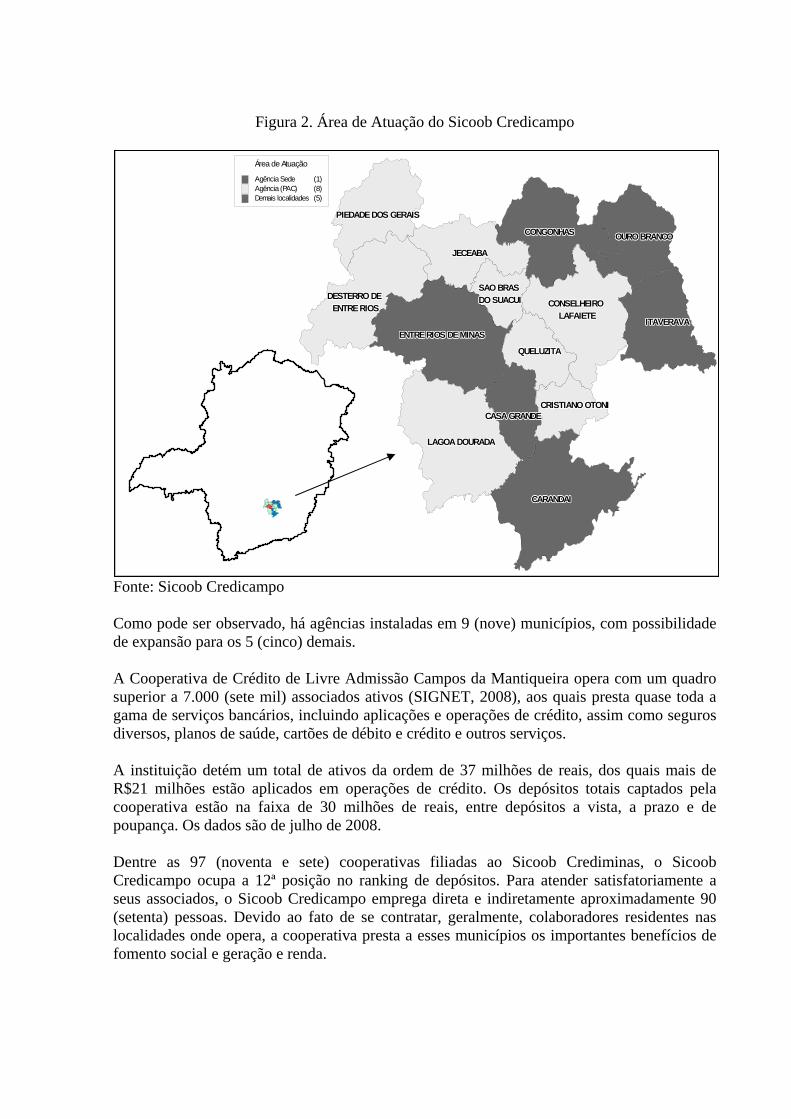

2.3 SICOOB CREDICAMPO A Cooperativa de Crédito de Livre Admissão Campos da Mantiqueira Ltda. – Sicoob Credicampo – caracteriza-se como uma cooperativa de crédito singular, componente do Sistema Sicoob. Trata-se de uma instituição financeira, constituída formalmente em assembléia no dia 15 de setembro de 1985, autorizada a funcionar através do registro número 850 (oitocentos e cinqüenta) emitido pelo Banco Central do Brasil, em 06 de outubro daquele mesmo ano. Em 28 de fevereiro de 1986, conforme descreve Cunha (2005), o Sicoob Credicampo iniciou suas atividades inaugurando sua primeira agência, na cidade de Entre Rios de Minas e tornando-se a terceira Cooperativa de Crédito Rural em operação em todo o estado de Minas Gerais. Em 30 de março de 2007 foi transformada em cooperativa de livre admissão de associados, podendo admitir como cooperados, pessoas jurídicas diversas e quaisquer pessoas físicas residentes na sua área de atuação, independente de atividade econômica. (SICOOB CREDICMPO, 2008). Tem como objetivo proporcionar, através da mutualidade, assistência financeira aos associados. Assistência esta, efetuada a partir da prática, nos temos dos normativos vigentes, as seguintes operações, dentre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições financeiras, bem como aplicações de recursos no mercado financeiro, inclusive depósitos a prazo com ou sem emissão de certificado, visando preservar o poder de compra da moeda e rentabilizar os recursos. Além disso, tem também como objetivo social a formação educacional de seus associados, no sentido de fomentar o cooperativismo, através da ajuda mútua, da economia sistemática e do uso adequado do crédito, bem como da difusão de informações técnicas que visem o aprimoramento da produção e qualidade de vida. Com sua sede em Entre Rios de Minas, o Sicoob Credicampo possui hoje 08 (oito) outros Postos de Atendimento Cooperativo (PAC`s) nos municípios de Lagoa Dourada, Piedade dos Gerais, Jeceaba, Desterro de Entre Rios, Conselheiro Lafaiete, Queluzito, São Brás do Suaçuí, e Cristiano Otoni. Em algumas dessas localidades, tais como Piedade dos Gerais e Queluzito, o Sicoob Credicampo representou por muito tempo a única instituição financeira atuante, servindo visivelmente como agente de desenvolvimento e fortalecimento econômico-social dessas comunidades, sendo que em Queluzito, ainda não há outra instituição financeira. O Sicoob Credicampo, abrange em sua área de ação, conforme norma estatutária e autorização do Bacen, 14 (quatorze) municípios da região central do estado de Minas Gerais, quais sejam: Entre Rios de Minas (sede), Carandaí, Casa Grande, Congonhas, Conselheiro Lafaiete, Cristiano Otoni, Desterro de Entre Rios, Itaverava, Jeceaba, Lagoa Dourada, Ouro Branco, Piedade dos Gerais, Queluzito e São Brás do Suaçuí. A área de atuação está ilustrada na Figura 2.

Figura 2. Área de Atuação do Sicoob Credicampo

Fonte: Sicoob Credicampo Como pode ser observado, há agências instaladas em 9 (nove) municípios, com possibilidade de expansão para os 5 (cinco) demais. A Cooperativa de Crédito de Livre Admissão Campos da Mantiqueira opera com um quadro superior a 7.000 (sete mil) associados ativos (SIGNET, 2008), aos quais presta quase toda a gama de serviços bancários, incluindo aplicações e operações de crédito, assim como seguros diversos, planos de saúde, cartões de débito e crédito e outros serviços. A instituição detém um total de ativos da ordem de 37 milhões de reais, dos quais mais de R$21 milhões estão aplicados em operações de crédito. Os depósitos totais captados pela cooperativa estão na faixa de 30 milhões de reais, entre depósitos a vista, a prazo e de poupança. Os dados são de julho de 2008. Dentre as 97 (noventa e sete) cooperativas filiadas ao Sicoob Crediminas, o Sicoob Credicampo ocupa a 12ª posição no ranking de depósitos. Para atender satisfatoriamente a seus associados, o Sicoob Credicampo emprega direta e indiretamente aproximadamente 90 (setenta) pessoas. Devido ao fato de se contratar, geralmente, colaboradores residentes nas localidades onde opera, a cooperativa presta a esses municípios os importantes benefícios de fomento social e geração e renda.

CRISTIANO OTONICRISTIANO OTONICRISTIANO OTONICRISTIANO OTONICRISTIANO OTONICRISTIANO OTONICRISTIANO OTONICRISTIANO OTONICRISTIANO OTONICASA GRANDECASA GRANDECASA GRANDECASA GRANDECASA GRANDECASA GRANDECASA GRANDECASA GRANDECASA GRANDE

DESTERRO DE DESTERRO DE DESTERRO DE DESTERRO DE DESTERRO DE DESTERRO DE DESTERRO DE DESTERRO DE DESTERRO DE ENTRE RIOSENTRE RIOSENTRE RIOSENTRE RIOSENTRE RIOSENTRE RIOSENTRE RIOSENTRE RIOSENTRE RIOS CONSELHEIRO CONSELHEIRO CONSELHEIRO CONSELHEIRO CONSELHEIRO CONSELHEIRO CONSELHEIRO CONSELHEIRO CONSELHEIRO

LAFAIETELAFAIETELAFAIETELAFAIETELAFAIETELAFAIETELAFAIETELAFAIETELAFAIETE

SAO BRAS SAO BRAS SAO BRAS SAO BRAS SAO BRAS SAO BRAS SAO BRAS SAO BRAS SAO BRAS DO SUACUIDO SUACUIDO SUACUIDO SUACUIDO SUACUIDO SUACUIDO SUACUIDO SUACUIDO SUACUI

CONGONHASCONGONHASCONGONHASCONGONHASCONGONHASCONGONHASCONGONHASCONGONHASCONGONHAS

CARANDAICARANDAICARANDAICARANDAICARANDAICARANDAICARANDAICARANDAICARANDAI

OURO BRANCOOURO BRANCOOURO BRANCOOURO BRANCOOURO BRANCOOURO BRANCOOURO BRANCOOURO BRANCOOURO BRANCO

ENTRE RIOS DE MINASENTRE RIOS DE MINASENTRE RIOS DE MINASENTRE RIOS DE MINASENTRE RIOS DE MINASENTRE RIOS DE MINASENTRE RIOS DE MINASENTRE RIOS DE MINASENTRE RIOS DE MINASITAVERAVAITAVERAVAITAVERAVAITAVERAVAITAVERAVAITAVERAVAITAVERAVAITAVERAVAITAVERAVA

JECEABAJECEABAJECEABAJECEABAJECEABAJECEABAJECEABAJECEABAJECEABA

LAGOA DOURADALAGOA DOURADALAGOA DOURADALAGOA DOURADALAGOA DOURADALAGOA DOURADALAGOA DOURADALAGOA DOURADALAGOA DOURADA

PIEDADE DOS GERAISPIEDADE DOS GERAISPIEDADE DOS GERAISPIEDADE DOS GERAISPIEDADE DOS GERAISPIEDADE DOS GERAISPIEDADE DOS GERAISPIEDADE DOS GERAISPIEDADE DOS GERAIS

QUELUZITAQUELUZITAQUELUZITAQUELUZITAQUELUZITAQUELUZITAQUELUZITAQUELUZITAQUELUZITA

Área de Atuação

Agência Sede (1)Agência (PAC) (8)Demais localidades (5)

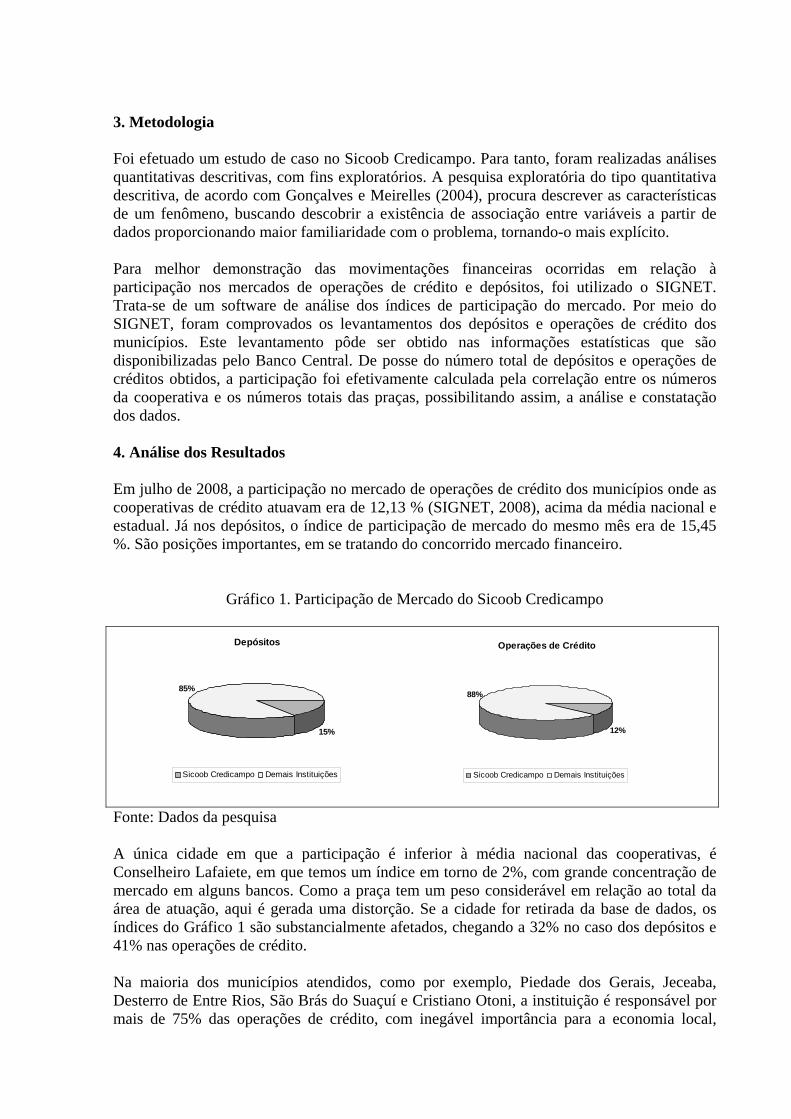

3. Metodologia Foi efetuado um estudo de caso no Sicoob Credicampo. Para tanto, foram realizadas análises quantitativas descritivas, com fins exploratórios. A pesquisa exploratória do tipo quantitativa descritiva, de acordo com Gonçalves e Meirelles (2004), procura descrever as características de um fenômeno, buscando descobrir a existência de associação entre variáveis a partir de dados proporcionando maior familiaridade com o problema, tornando-o mais explícito. Para melhor demonstração das movimentações financeiras ocorridas em relação à participação nos mercados de operações de crédito e depósitos, foi utilizado o SIGNET. Trata-se de um software de análise dos índices de participação do mercado. Por meio do SIGNET, foram comprovados os levantamentos dos depósitos e operações de crédito dos municípios. Este levantamento pôde ser obtido nas informações estatísticas que são disponibilizadas pelo Banco Central. De posse do número total de depósitos e operações de créditos obtidos, a participação foi efetivamente calculada pela correlação entre os números da cooperativa e os números totais das praças, possibilitando assim, a análise e constatação dos dados. 4. Análise dos Resultados Em julho de 2008, a participação no mercado de operações de crédito dos municípios onde as cooperativas de crédito atuavam era de 12,13 % (SIGNET, 2008), acima da média nacional e estadual. Já nos depósitos, o índice de participação de mercado do mesmo mês era de 15,45 %. São posições importantes, em se tratando do concorrido mercado financeiro.

Gráfico 1. Participação de Mercado do Sicoob Credicampo

Depósitos

15%

85%

Sicoob Credicampo Demais Instituições

Operações de Crédito

12%

88%

Sicoob Credicampo Demais Instituições

Fonte: Dados da pesquisa A única cidade em que a participação é inferior à média nacional das cooperativas, é Conselheiro Lafaiete, em que temos um índice em torno de 2%, com grande concentração de mercado em alguns bancos. Como a praça tem um peso considerável em relação ao total da área de atuação, aqui é gerada uma distorção. Se a cidade for retirada da base de dados, os índices do Gráfico 1 são substancialmente afetados, chegando a 32% no caso dos depósitos e 41% nas operações de crédito. Na maioria dos municípios atendidos, como por exemplo, Piedade dos Gerais, Jeceaba, Desterro de Entre Rios, São Brás do Suaçuí e Cristiano Otoni, a instituição é responsável por mais de 75% das operações de crédito, com inegável importância para a economia local,

superando inclusive, bancos de porte nacional nas referidas cidades. No caso do município de Queluzito, pode se dizer que a cooperativa possui 100% dos depósitos e operações de crédito, uma vez que dada a ausência de outra instituição financeira, não há base de comparação. Com todos estes números, podemos concluir que estamos lidando com um importante ator do segmento financeiro da região. O que potencializa os efeitos e conclusões que possam ser retiradas das informações obtidas no próximo subitem. A transferência de recursos entre os poupadores e os tomadores de recursos não pode ser realizada de maneira plena, isto é, não podem ser transferidos todos os recursos dos poupadores aos tomadores, pois é preciso manter um determinado nível de liquidez, que é definido dentro de parâmetros técnicos a serem observados. O parâmetro determina um limite percentual de utilização dos depósitos que podem ser usados, juntamente com os repasses e recursos próprios para a aplicação em operações de crédito, limite este que é chamado de limite global, ou limite operacional. Isto porque nas numerosas e volumosas transações diárias de saques, depósitos, transferências, ordens de pagamento, arrecadações e compensação de cheques, em um dado momento, a saída de recursos pode ser maior do que a entrada, resultando em um fluxo negativo, o que não permite a intermediação plena dos recursos, devendo uma parte permanecer na forma de dinheiro em espécie (caixa) ou aplicações financeiras, servindo como um colchão de liquidez para as transações correntes. Assim como a nível individual há poupadores e tomadores, a nível de regiões ou municípios podem haver áreas em que haja uma tendência maior de poupar do que de obter crédito, enquanto em outras pode haver maior demanda de crédito do que poupança de recursos. É comum então que em alguns casos, as operações de crédito de uma cidade ou município sejam maiores que os depósitos. O que ocorre é que o limite global só não pode ser extrapolado na instituição como um todo, ou seja, no consolidado dos dados, não havendo déficit financeiro institucional com um maior volume de recursos de operações de crédito em relação a depósitos em uma ou outra agência, desde que o somatório esteja equilibrado. Pode haver então a transferência de recursos de uma praça para outra, dependendo da demanda. Estes são conceitos importantes para uma melhor interpretação de informações a serem dadas mais adiante. É interessante ressaltar que as cooperativas possuem áreas de atuação limitadas, não havendo a abrangência a nível estadual ou nacional da cooperativa. Desta forma, mesmo que haja transferência de recursos de uma cidade, por falta de demanda, a transferência é feita no máximo dentro da própria região, ao contrário do que pode acontecer no caso de bancos com capilaridade nacional. Buscando investigar a forma de atuação da cooperativa e também compará-la com instituições financeiras convencionais, foram escolhidas três cidades da área de atuação para obtenção dos dados: Desterro de Entre Rios, Jeceaba e São Brás do Suaçuí. Esclarecendo o critério de escolha, nas três cidades temos a presença da cooperativa Sicoob Credicampo e também agências de instituições bancárias de grande porte e abrangência nacional. Desta forma, a amostra nos dará uma visão adequada da comparação que se pretende fazer. O nome dos bancos não será mencionado por questões éticas. Todos os dados têm julho de 2008 como data-base. Quando da realização da pesquisa, era o último mês com dados disponibilizados na base do Banco Central. Os números foram arredondados em mil reais, para melhorar a visualização. Na agência de Jeceaba, o Sicoob Credicampo possuía na data-base um montante de depósitos no valor de R$ 2.004.000 (Dois milhões e quatro mil reais), entre depósitos a vista, a prazo e

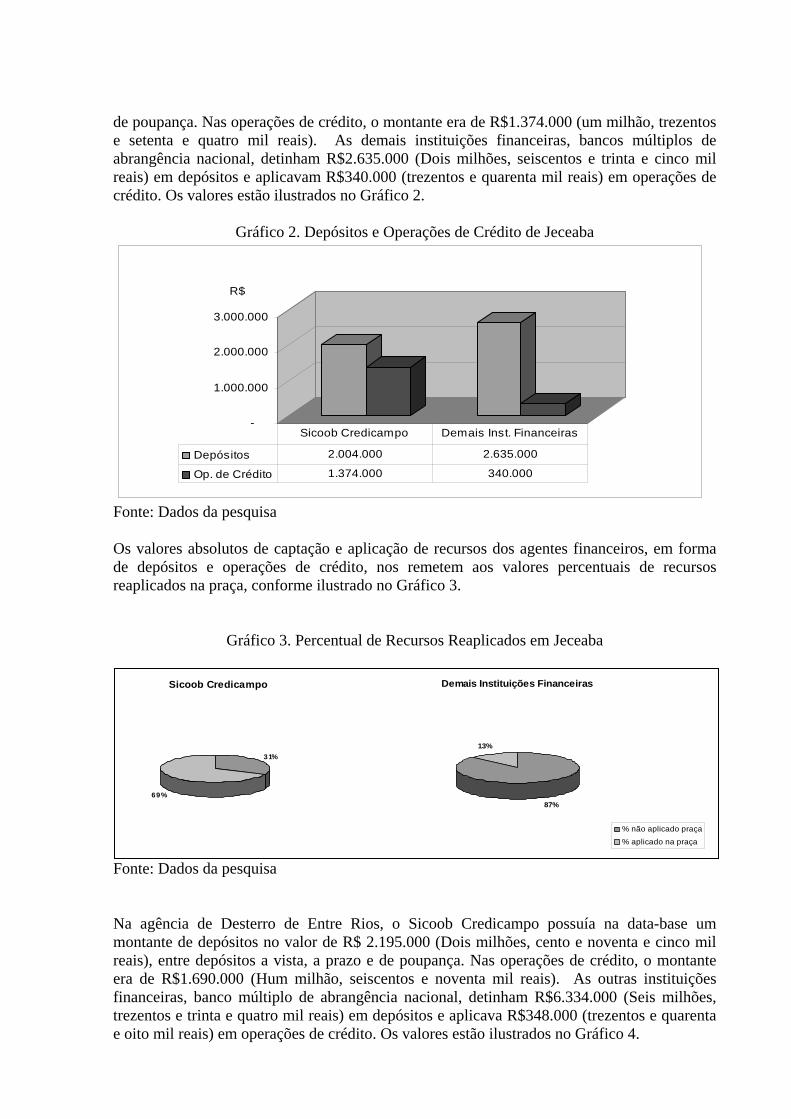

de poupança. Nas operações de crédito, o montante era de R$1.374.000 (um milhão, trezentos e setenta e quatro mil reais). As demais instituições financeiras, bancos múltiplos de abrangência nacional, detinham R$2.635.000 (Dois milhões, seiscentos e trinta e cinco mil reais) em depósitos e aplicavam R$340.000 (trezentos e quarenta mil reais) em operações de crédito. Os valores estão ilustrados no Gráfico 2.

Gráfico 2. Depósitos e Operações de Crédito de Jeceaba

-

1.000.000

2.000.000

3.000.000

Depósitos 2.004.000 2.635.000

Op. de Crédito 1.374.000 340.000

Sicoob Credicampo Demais Inst. Financeiras

R$

Fonte: Dados da pesquisa Os valores absolutos de captação e aplicação de recursos dos agentes financeiros, em forma de depósitos e operações de crédito, nos remetem aos valores percentuais de recursos reaplicados na praça, conforme ilustrado no Gráfico 3.

Gráfico 3. Percentual de Recursos Reaplicados em Jeceaba

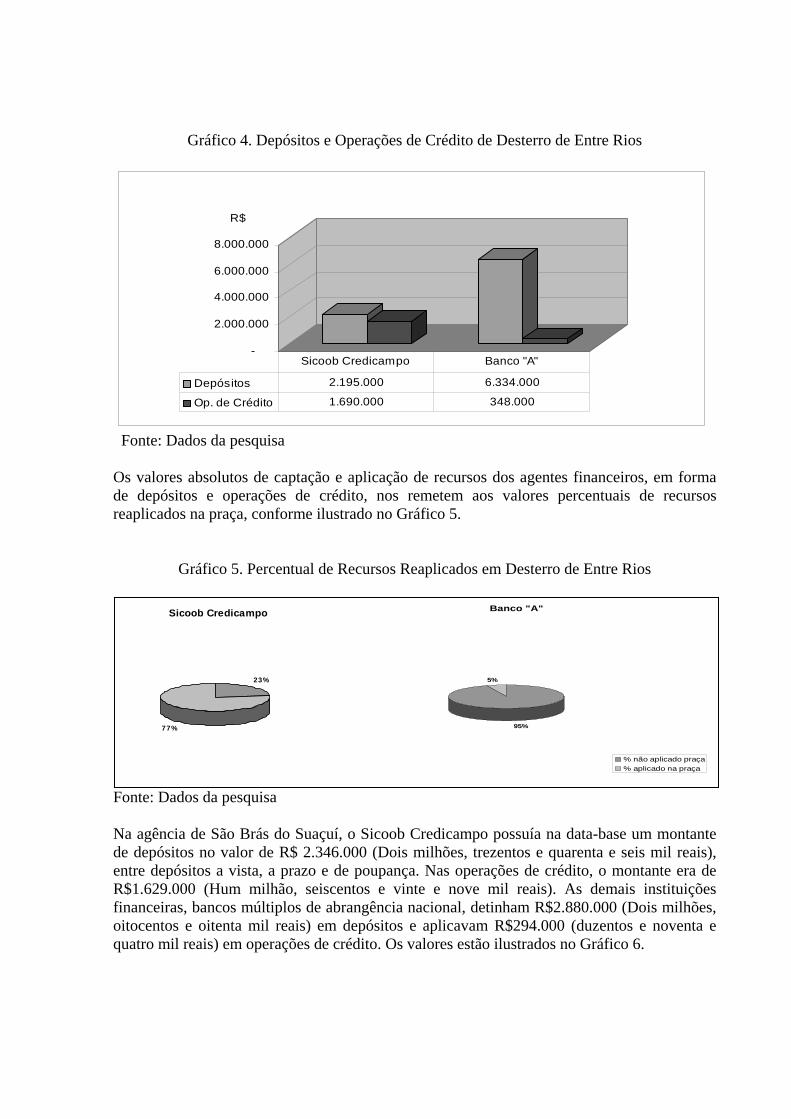

Fonte: Dados da pesquisa Na agência de Desterro de Entre Rios, o Sicoob Credicampo possuía na data-base um montante de depósitos no valor de R$ 2.195.000 (Dois milhões, cento e noventa e cinco mil reais), entre depósitos a vista, a prazo e de poupança. Nas operações de crédito, o montante era de R$1.690.000 (Hum milhão, seiscentos e noventa mil reais). As outras instituições financeiras, banco múltiplo de abrangência nacional, detinham R$6.334.000 (Seis milhões, trezentos e trinta e quatro mil reais) em depósitos e aplicava R$348.000 (trezentos e quarenta e oito mil reais) em operações de crédito. Os valores estão ilustrados no Gráfico 4.

Sicoob Credicampo

31%

69%

Demais Instituições Financeiras

87%

13%

% não aplicado praça

% aplicado na praça

Gráfico 4. Depósitos e Operações de Crédito de Desterro de Entre Rios

-

2.000.000

4.000.000

6.000.000

8.000.000

Depósitos 2.195.000 6.334.000

Op. de Crédito 1.690.000 348.000

Sicoob Credicampo Banco "A"

R$

Fonte: Dados da pesquisa Os valores absolutos de captação e aplicação de recursos dos agentes financeiros, em forma de depósitos e operações de crédito, nos remetem aos valores percentuais de recursos reaplicados na praça, conforme ilustrado no Gráfico 5.

Gráfico 5. Percentual de Recursos Reaplicados em Desterro de Entre Rios

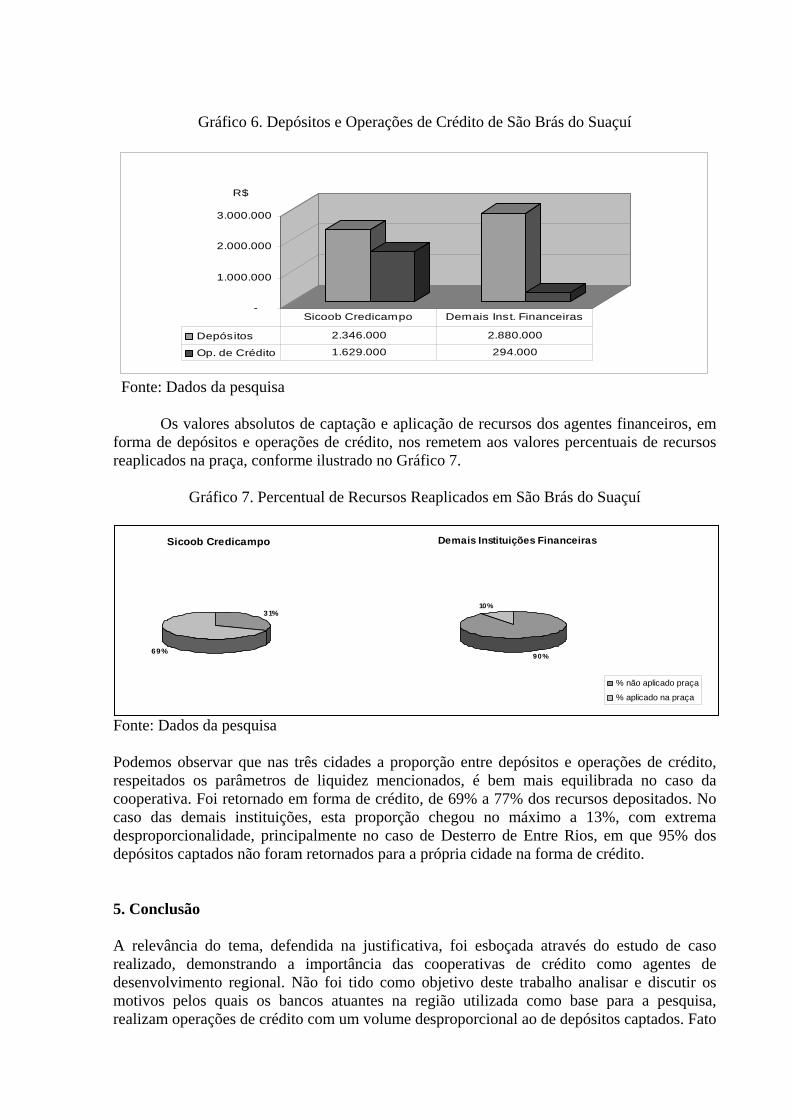

Fonte: Dados da pesquisa Na agência de São Brás do Suaçuí, o Sicoob Credicampo possuía na data-base um montante de depósitos no valor de R$ 2.346.000 (Dois milhões, trezentos e quarenta e seis mil reais), entre depósitos a vista, a prazo e de poupança. Nas operações de crédito, o montante era de R$1.629.000 (Hum milhão, seiscentos e vinte e nove mil reais). As demais instituições financeiras, bancos múltiplos de abrangência nacional, detinham R$2.880.000 (Dois milhões, oitocentos e oitenta mil reais) em depósitos e aplicavam R$294.000 (duzentos e noventa e quatro mil reais) em operações de crédito. Os valores estão ilustrados no Gráfico 6.

Sicoob Credicampo

23%

77%

Banco "A"

95%

5%

% não aplicado praça% aplicado na praça

Gráfico 6. Depósitos e Operações de Crédito de São Brás do Suaçuí

-

1.000.000

2.000.000

3.000.000

Depósitos 2.346.000 2.880.000

Op. de Crédito 1.629.000 294.000

Sicoob Credicampo Demais Inst. Financeiras

R$

Fonte: Dados da pesquisa

Os valores absolutos de captação e aplicação de recursos dos agentes financeiros, em forma de depósitos e operações de crédito, nos remetem aos valores percentuais de recursos reaplicados na praça, conforme ilustrado no Gráfico 7.

Gráfico 7. Percentual de Recursos Reaplicados em São Brás do Suaçuí

Fonte: Dados da pesquisa Podemos observar que nas três cidades a proporção entre depósitos e operações de crédito, respeitados os parâmetros de liquidez mencionados, é bem mais equilibrada no caso da cooperativa. Foi retornado em forma de crédito, de 69% a 77% dos recursos depositados. No caso das demais instituições, esta proporção chegou no máximo a 13%, com extrema desproporcionalidade, principalmente no caso de Desterro de Entre Rios, em que 95% dos depósitos captados não foram retornados para a própria cidade na forma de crédito. 5. Conclusão A relevância do tema, defendida na justificativa, foi esboçada através do estudo de caso realizado, demonstrando a importância das cooperativas de crédito como agentes de desenvolvimento regional. Não foi tido como objetivo deste trabalho analisar e discutir os motivos pelos quais os bancos atuantes na região utilizada como base para a pesquisa, realizam operações de crédito com um volume desproporcional ao de depósitos captados. Fato

Sicoob Credicampo

31%

69%

Demais Instituições Financeiras

90%

10%

% não aplicado praça

% aplicado na praça

é que, ficou constatado que nas três cidades pesquisadas, e na região de forma consolidada, há por parte dos bancos uma considerável parte da captação de recursos que não é devolvida na forma de operações de crédito. Procurando responder a questão objeto deste artigo os resultados desta pesquisa apontam que a atuação das cooperativas de crédito não impactam de forma relevante na economia local, através da sua intermediação financeira. Assim, os municípios em questão são seriamente prejudicados na medida em que há uma grande transferência de recursos da economia regional, que não permanecem nos seus locais de origem e deixam de gerar riqueza para as empresas e a própria população, colocando os agentes econômicos locais em desvantagem com relação aos de grandes centros, e potencializando a concentração de renda e desigualdade social. Contudo, é notória a importância da cooperativa de crédito, que na contramão dos bancos, devolve grande parte dos depósitos para os seus locais de origem na forma de operações de crédito, realizando a intermediação financeira de forma a maximizar a reciclagem dos recursos que são poupados direcionando-os para o investimento e contribuindo para o desenvolvimento regional. As informações apresentadas por meio dos gráficos são contundentes na demonstração da transferência de riqueza gerada pela atuação local dos bancos, com enorme desfavorecimento do ciclo econômico regional. No caso da cooperativa de crédito, efetivamente, atua em sua região de forma diferenciada, reciclando os recursos da poupança local, na forma de crédito, o que movimenta a economia regional, com conseqüente geração de mais depósitos, criando um ciclo virtuoso. Com tamanha relevância, este fato realmente merece atenção. Sugere-se para futuras pesquisas, além de trabalhos com a mesma abordagem tendo como objeto de estudo de caso outras cooperativas de crédito, temas ligados à investigação e relato da atuação das cooperativas em projetos sociais, a facilitação do acesso ao crédito para população de baixa renda, a importância do microcrédito e tendências do cooperativismo de crédito para os próximos anos.

Referências

BACEN – Banco Central do Brasil. Disponível em <http://www.bcb.gov.br>. Acesso em agosto de 2008. BRASIL. BANCO CENTRAL. Brasília. Resolução 3106, de 25.06.2003. Disponível em: <http://www.bcb.gov.br>. Acesso em agosto de 2008. BRASIL. PRESIDÊNCIA DA REPÚBLICA. Brasília. Lei 5754, de 31.12.1971. Disponível em: <http://www.planalto.gov.br/legislação>. Acesso em agosto de 2008. CUNHA, Elizangela Andrade. Operações de Financiamento em uma Cooperativa de Crédito: o caso Sicoob Credicampo. Trabalho de Estágio (Graduação em Administração) – Departamento de Ciências Administrativas e Contábeis da Universidade Federal de São João del-Rei, São João del-Rei, 2005. FARIA, R. G. de. Mercado financeiro: Instrumentos & Operações, São Paulo: Prentice Hall, 2003.

JORION, Philippe. Value at Risck. 2ª Ed. São Paulo: BM&F, 2003. GONÇALVES, Carlos Alberto; MEIRELLES, Anthero de Moraes. Projetos e relatórios de pesquisa em administração. São Paulo: Atlas, 2004. PINHEIRO, Marcos Antonio Henriques. Cooperativas de crédito: História da evolução normativa no Brasil. 5. ed. Brasília: Banco Central do Brasil, 2007. SANTOS, J. E. dos. Mercado financeiro brasileiro: instituições e instrumentos. São Paulo: Atlas, 1999. SICOOB CENTRAL CREDIMINAS (2008). Signet (Versão 1.01). [Programa de Computador]. Belo Horizonte: Getec – Gerência de de Tecnologia da Informação, Central Crediminas. SICOOB CREDICAMPO – Sistema das Cooperativas de Crédito do Brasil. Disponível em <http://www.sicoob.com.br>. Acesso em agosto de 2008. TAMER, A. Os novos caminhos do mercado financeiro. 2 ed. São Paulo, Saraiva, 1991.