a importÂncia da - direitosp.fgv.br · central (média, moda, mediana) e dispersão escolha...

TRANSCRIPT

A IMPORTÂNCIA DA

AVALIAÇÃO NÃO VEM DE HOJE...

NA ANTIGUIDADE...

NORTH WEST

COMPANY

1779 HUDSON’S

BAY COMPANY

1821

O TEMPO PASSOU, E COM ELE VEIO A ONDA

DE FUSÕES E AQUISIÇÕES

Investidor

Veículos financiadores

Órgãos reguladores

Empresa

NOVA ONDA

AS DEMONSTRAÇÕES FINANCEIRAS

AVALIAÇÃO DE EMPRESAS TRANSPARÊNCIA E ESTRATÉGIA

Estratégico Valor Processo Metodologia

Estratégico Valor Processo Metodologia

AVALIAÇÃO

► Viabilidade e novos projetos

Fase Inicial ► Orçamento plurianual e

garantia real em ativos

Expansão ► Avaliações para

reestruturação societária

Consolidação

CONSOLIDAÇÃO

NEGOCIAÇÃO ► Intervalo de valores

► Avaliação “stand alone”

► Avaliação sinergias

OPERAÇÃO ► Laudos independentes

(Lei da S/A)

► Combinação de Negócios

► Ativos Intangíveis

► Tratamento Ágio/ Deságio

► Teste de Impairment

AVALIADOR INDEPENDENTE

Holding 1

Holding 2

58,7%

99,11%

37% 55% 72,68%

55,5%

100%

100%

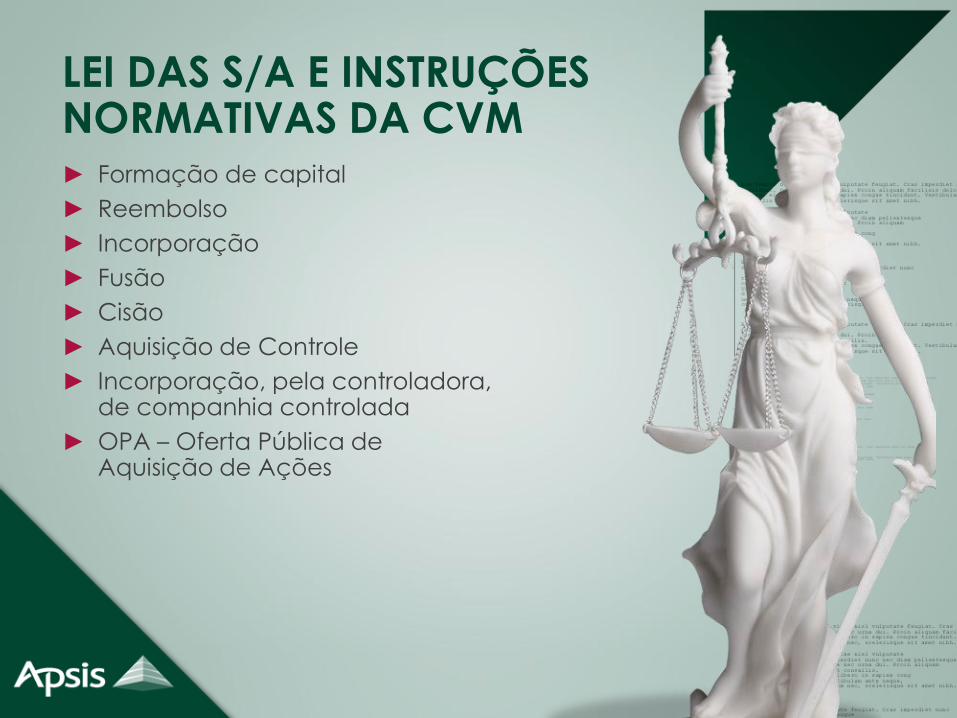

LEI DAS S/A E INSTRUÇÕES NORMATIVAS DA CVM ► Formação de capital

► Reembolso

► Incorporação

► Fusão

► Cisão

► Aquisição de Controle

► Incorporação, pela controladora, de companhia controlada

► OPA – Oferta Pública de Aquisição de Ações

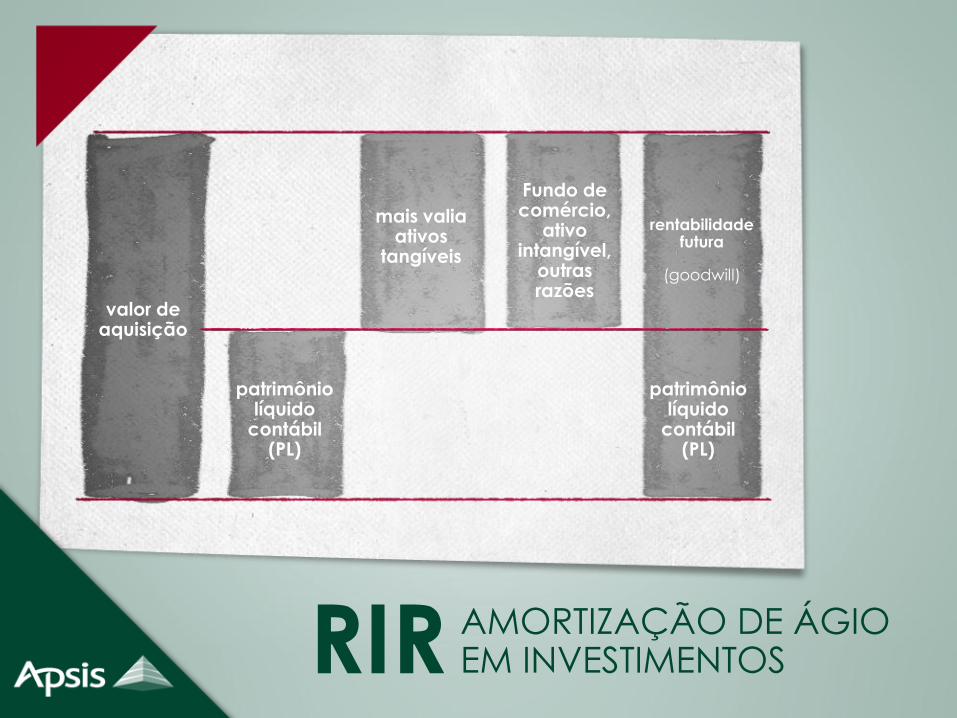

RIR AMORTIZAÇÃO DE ÁGIO EM INVESTIMENTOS

valor de aquisição

patrimônio líquido

contábil (PL)

mais valia ativos

tangíveis

Fundo de comércio,

ativo intangível,

outras razões

rentabilidade futura

(goodwill)

patrimônio líquido

contábil (PL)

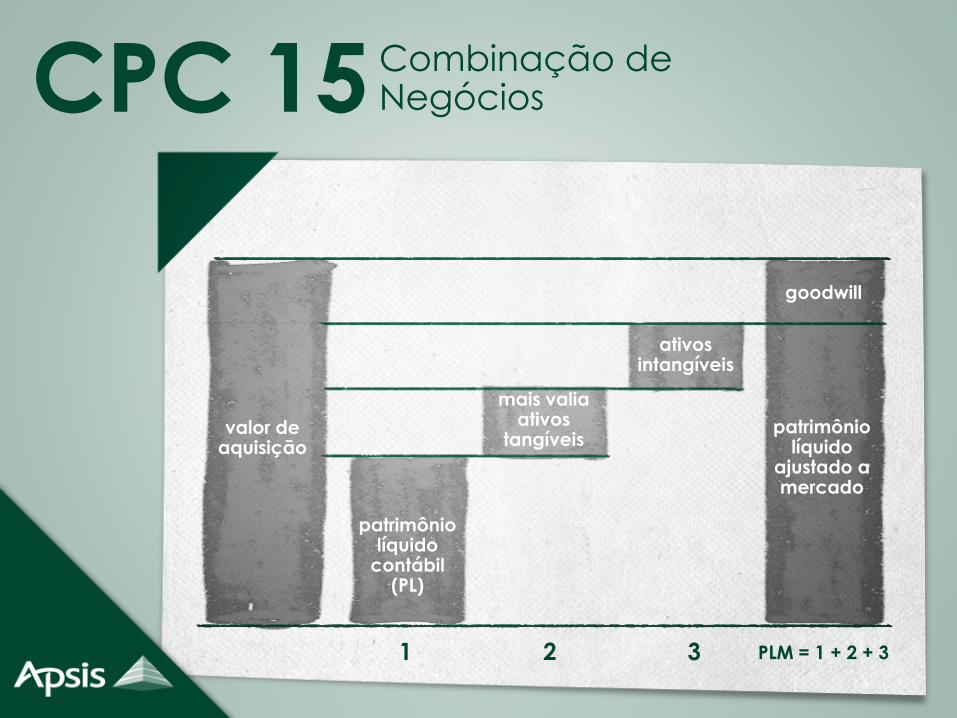

CPC 15 Combinação de Negócios

valor de aquisição

patrimônio líquido

contábil (PL)

mais valia ativos

tangíveis

ativos intangíveis

patrimônio líquido

ajustado a mercado

goodwill

1 2 3 PLM = 1 + 2 + 3

Estratégico Valor Processo Metodologia

►Custo

►Preço

►Valor

PADRÃO DE VALOR

Valor de mercado

► Comprador

► Vendedor

250

200

150

100

50

0 2 10 12 4 6 8

Valor de investimento

Valor de liquidação

VALOR DE MERCADO

expectativa futura

partes envolvidas na troca de propriedade

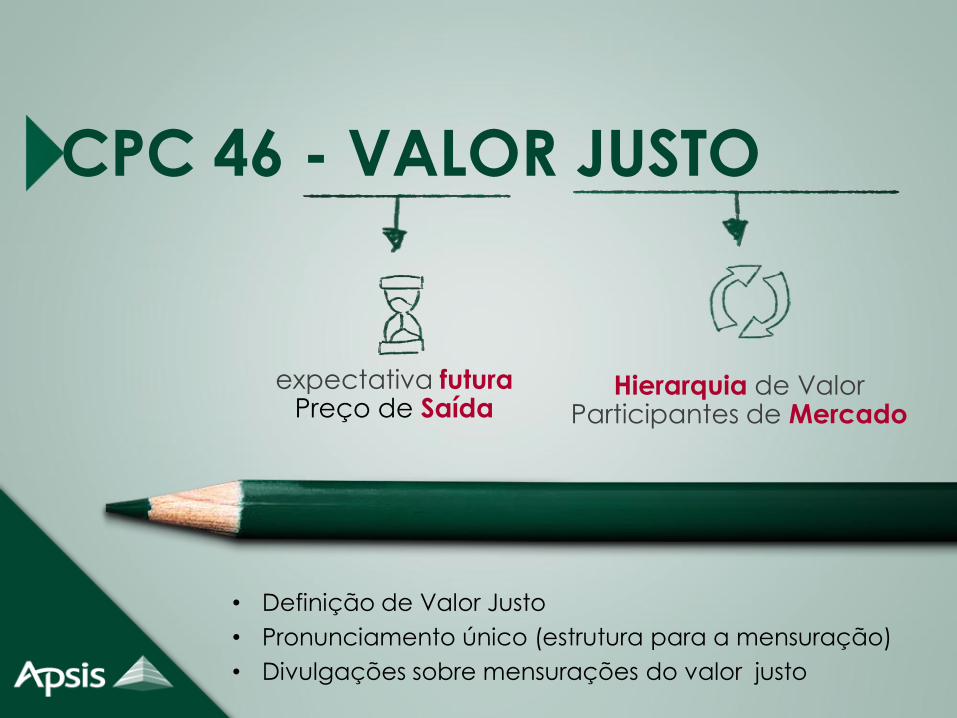

CPC 46 - VALOR JUSTO

expectativa futura Preço de Saída

Hierarquia de Valor Participantes de Mercado

• Definição de Valor Justo

• Pronunciamento único (estrutura para a mensuração)

• Divulgações sobre mensurações do valor justo

CONTÁBIL

MERCADO

ATIVO PASSIVO

Capital de Giro

Caixa

Estoque

Investimento

Ativo Imobilizado

Intangível

Contas a receber

Contas

a pagar

Dívidas

Patrimônio

Líquido

Ativo

Tangível

Ativo Não

Operacional

Propriedade

Intelectual e outros

Ativos Intangíveis

Goodwill

A B

( = A – B)

Estratégico Valor Processo Metodologia

AVALIAÇÃO Reunião de dados e informações sobre o ativo e seu mercado, que juntos, analisados e modelados, permitam ao avaliador estimar seu valor provável, em função das suas características específicas, da situação mercadológica na data base e da finalidade da avaliação

AVALIADORES ► Empresas

Especializadas

► Departamentos de grandes empresas

► Profissionais liberais (peritos)

EQUIPE MULTIDISCIPLINAR

► Economia e Finanças

► Contabilidade

► Mercado (cenários e tendências)

► Impostos

► Tecnologia

► Estratégia e Marketing

► Meio Ambiente

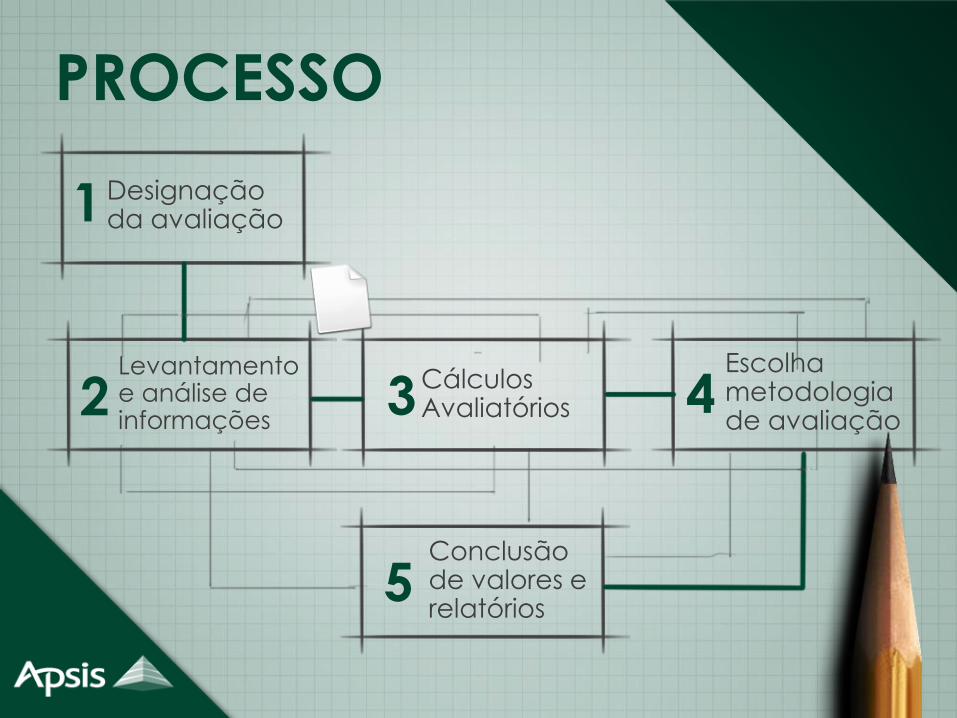

PROCESSO

Designação da avaliação

Levantamento e análise de informações

Escolha metodologia de avaliação

Cálculos Avaliatórios

Conclusão de valores e relatórios

1

2 3 4

5

Estratégico Valor Processo Metodologia

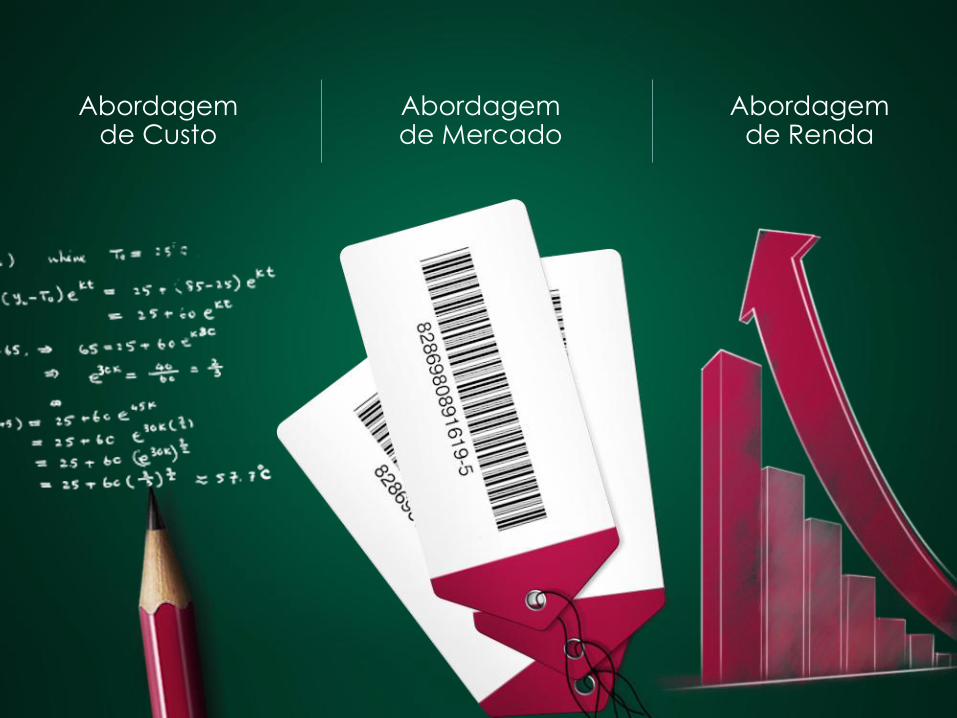

Abordagem de Custo

Abordagem de Mercado

Abordagem de Renda

Abordagem de Custo

Abordagem de Mercado

Abordagem de Renda

PL Contábil

PL Mercado

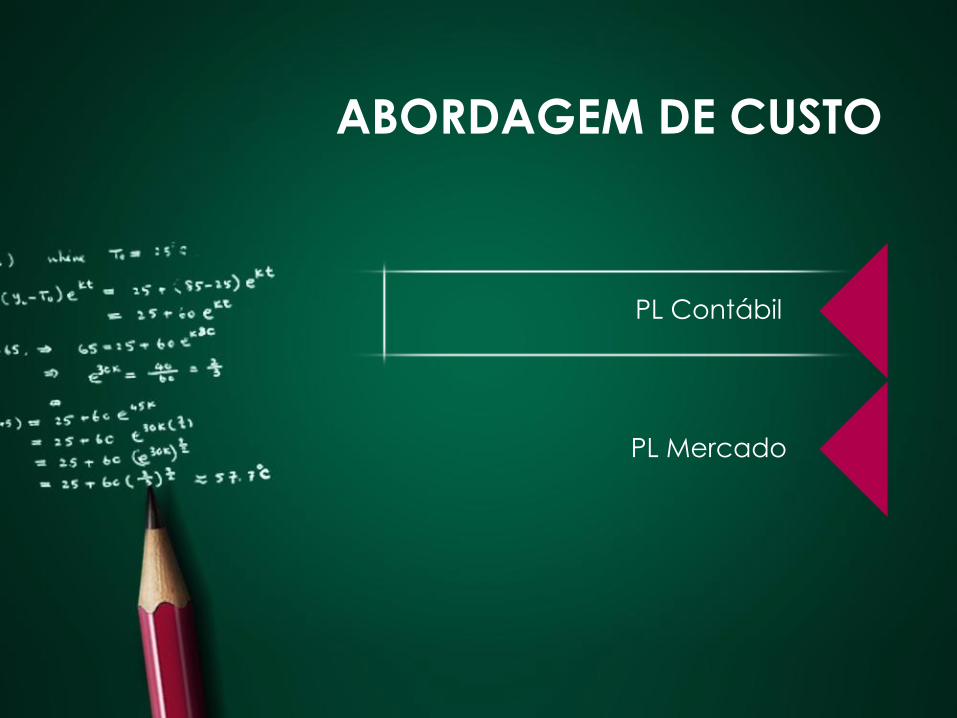

ABORDAGEM DE CUSTO

PATRIMÔNIO LÍQUIDO CONTÁBIL O valor da empresa é expresso pelo valor total do patrimônio líquido contábil (capital social, reservas e lucros/prejuízos acumulados)

Formação do capital, incorporação, fusão e cisão – art. 8º e art. 226 valor dos patrimônios líquidos, ao menos, igual ao montante do capital a realizar

PL Contábil

PL Mercado

ABORDAGEM DE CUSTO

O valor da empresa é o valor do Patrimônio Líquido, considerados os ajustes (diferença entre valor contábil e valor de mercado) encontrados para os ativos e passivos avaliados

PATRIMÔNIO

LÍQUIDO AJUSTADO A

MERCADO

► Análise de balanço

► Levantamento itens não contabilizados (através de due diligence)

► Análise das contas contábeis

► Determinação valor de mercado ativos relevantes

► Análise e avaliação passivos

► Cálculo ajustes

PATRIMÔNIO

LÍQUIDO AJUSTADO A

MERCADO

Seleção contas representativas:

► Terrenos

► Edificações

► Máquinas e equipamentos

► Instalações

► Veículos

► Obras em andamento

Corte de valores (relevância)

PATRIMÔNIO

LÍQUIDO AJUSTADO A

MERCADO Análise das contas contábeis

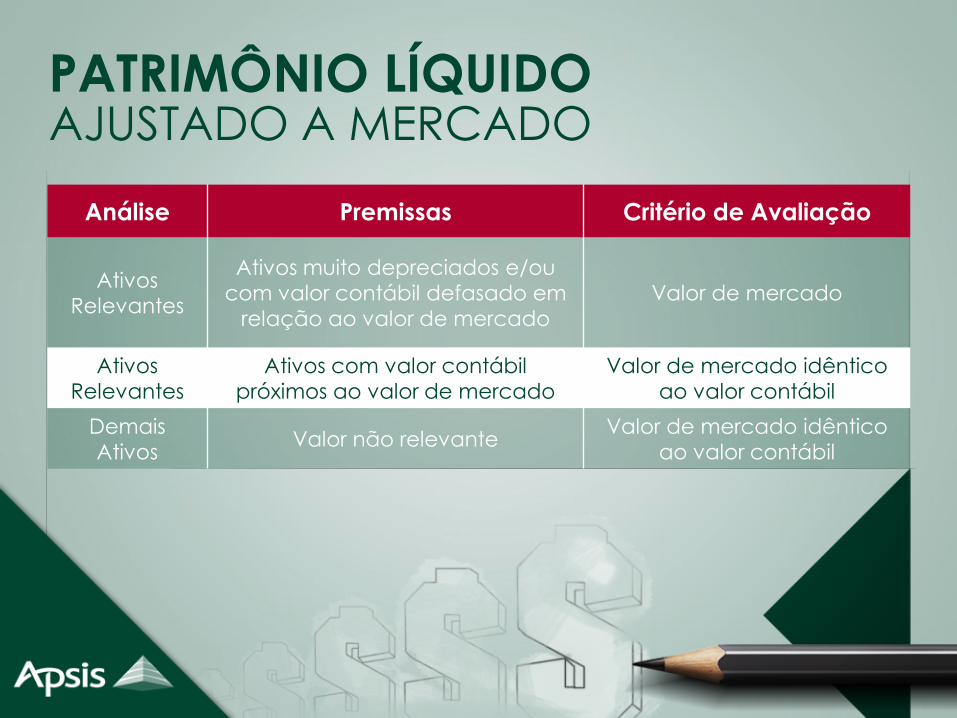

PATRIMÔNIO LÍQUIDO AJUSTADO A MERCADO

Análise Premissas Critério de Avaliação

Ativos

Relevantes

Ativos muito depreciados e/ou

com valor contábil defasado em

relação ao valor de mercado

Valor de mercado

Ativos

Relevantes

Ativos com valor contábil

próximos ao valor de mercado

Valor de mercado idêntico

ao valor contábil

Demais

Ativos Valor não relevante

Valor de mercado idêntico

ao valor contábil

PATRIMÔNIO LÍQUIDO AJUSTADO A MERCADO

Curva ABC

► Classe A: Itens que possuem valor alto de participação no valor global

► Classe B: Itens que possuem um valor médio de participação no valor global

► Classe C: Itens que possuem um valor baixo de participação no valor global

A B C

% d

o v

alo

r

% número de itens

Valor de Mercado

Ativo Passivo

Circulante Circulante

Não Circulante

Não Circulante Patrimônio Líquido

Ajuste Positivo

Valor Contábil

Ativo Passivo

Circulante Circulante

Não Circulante

Não Circulante Patrimônio Líquido

PATRIMÔNIO LÍQUIDO AJUSTADO A MERCADO

Valor Contábil

Ativo Passivo

Circulante Circulante

Não Circulante

Valor de Mercado

Ativo Passivo

Circulante Circulante

Não Circulante

Não Circulante

Ajuste Negativo

Patrimônio Líquido Patrimônio Líquido Não Circulante

PATRIMÔNIO LÍQUIDO AJUSTADO A MERCADO

Abordagem de Custo

Abordagem de Mercado

Abordagem de Renda

ABORDAGEM DE MERCADO

Cotação de Ações

Múltiplos

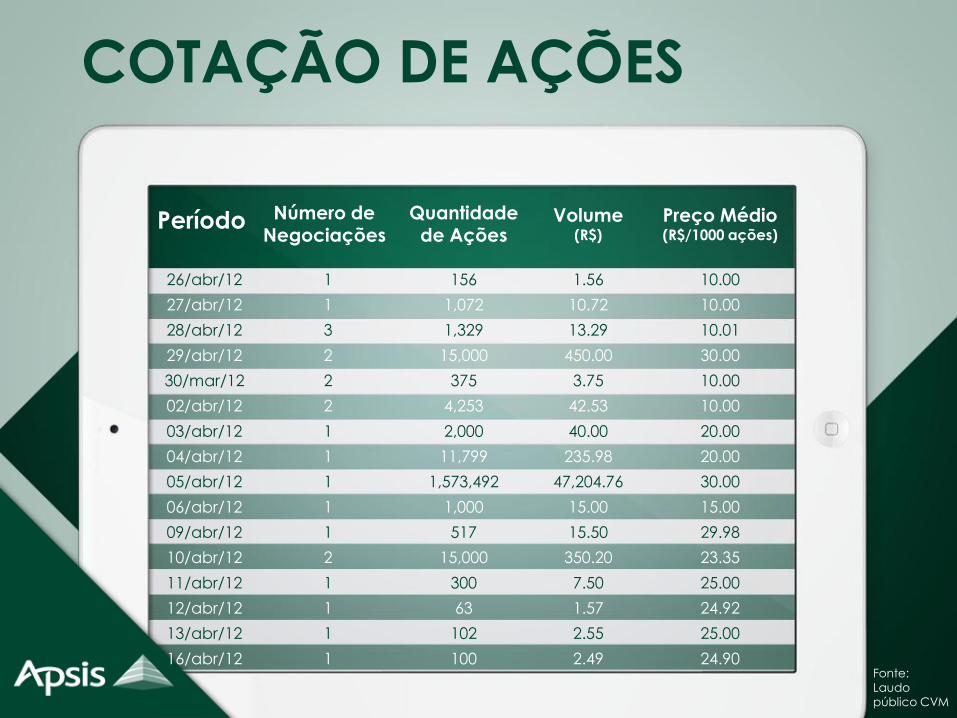

COTAÇÃO DE AÇÕES ► Análise da cotação

média de ações

► Volumes negociados

► Cálculo tendência central (média, moda, mediana) e dispersão

► Escolha cotação média mais adequada (tendência)

Valor da empresa = número de ações x cotação média

Fonte:

Laudo

público CVM

COTAÇÃO DE AÇÕES

Período Número de Negociações

Quantidade de Ações

Volume (R$)

Preço Médio (R$/1000 ações)

26/abr/12

27/abr/12

28/abr/12

29/abr/12

30/mar/12

02/abr/12

03/abr/12

04/abr/12

05/abr/12

06/abr/12

09/abr/12

10/abr/12

11/abr/12

12/abr/12

13/abr/12

16/abr/12

1

1

3

2

2

2

1

1

1

1

1

2

1

1

1

1

156

1,072

1,329

15,000

375

4,253

2,000

11,799

1,573,492

1,000

517

15,000

300

63

102

100

1.56

10.72

13.29

450.00

3.75

42.53

40.00

235.98

47,204.76

15.00

15.50

350.20

7.50

1.57

2.55

2.49

10.00

10.00

10.01

30.00

10.00

10.00

20.00

20.00

30.00

15.00

29.98

23.35

25.00

24.92

25.00

24.90

(1) Preço médio

(R$/1000 ações)

(2) Lote 1000 ações

R$25,00/lote

1.600 lotes

Valor Empresa

(1 x 2)

R$ 40 milhões

COTAÇÃO DE AÇÕES CÁLCULO DO VALOR DA EMPRESA

ABORDAGEM DE MERCADO

Cotação de Ações

Múltiplos

1. Método de Múltiplos de Transações

Precedentes (MTP)

Transações de vendas completas:

• empresas de capital aberto adquiridas por

entidades similares

• empresas de capital fechado adquiridas por

entidades de capital aberto

• entidades de capital aberto cujo capital se torna

fechado

BASE DE MÚLTIPLOS

2. Método de Múltiplos de Empresas

Comparáveis (MEC)

• utiliza os preços das ações ordinárias de

empresas de capital aberto comparáveis para

estabelecer múltiplos de avaliação que possam

ser aplicados ao objeto

• Sensível a visão dos investidores e ao ciclo do

negócio

BASE DE MÚLTIPLOS

► Levantamento e escolha de fatores relevantes na formação do valor das empresas:

MÚLTIPLOS

EBITDA

LAJIDA

► Cálculo dos múltiplos (PREÇO/EBITDA)

► Crítica dos cálculos avaliatórios e análise das diferenças quantitativas e qualitativas (múltiplos devem refletir a diferença de riscos

entre as empresas)

► Definição valor da empresa

Fonte: laudo público CVM

MÚLTIPLOS

Boise Cascade

Bowater

Georgia-Pacific

International Paper

Mead

Smurfit-Stone Container

Temple-Inland

Westivaco Corp.

Weyerhaeuser

Williamette

29,91

45,54

29,56

37,90

29,39

13,54

51,21

27,36

51,18

46,08

1.845

2.364

6.663

18.268

2.939

3.304

2.525

2.745

11.157

5.064

5,0x

7,0

9,1

7,2

6,5

6,1

6,0

6,3

5,9

5,8

6,0x

8,9

7,8

10,0

10,1

8,1

9,5

8,1

8,3

8,3

5,3x

8,4

7,2

8,4

8,8

6,7

8,7

7,3

8,2

7,9

(US$) Empresa Preço Valor de

Mercado

VA/EBITDA

2000R 2001E 2002E

Média Papel Celulose

Média Celulose2

6,5x 8,5x 7,7x

7,4x 8,7x 8,0x

CÁLCULO DO VALOR

MÚLTIPLOS

(1) EBITDA (mil) US$1,200

(2) MÚLTIPLO 8,0 X

(1 x 2) VALOR

EMPRESA (mil) US$9,600

Abordagem de Custo

Abordagem de Mercado

Abordagem de Renda

ABORDAGEM DE RENDA

PRINCIPAIS PONTOS

► Fluxo de benefícios

► Expectativa de crescimento

► Perfil de risco

► Valor do dinheiro no tempo

O valor da empresa é o somatório de todos os benefícios monetários futuros que ele pode oferecer a seu possuidor (valores futuros convertidos a valor presente, através de uma taxa apropriada)

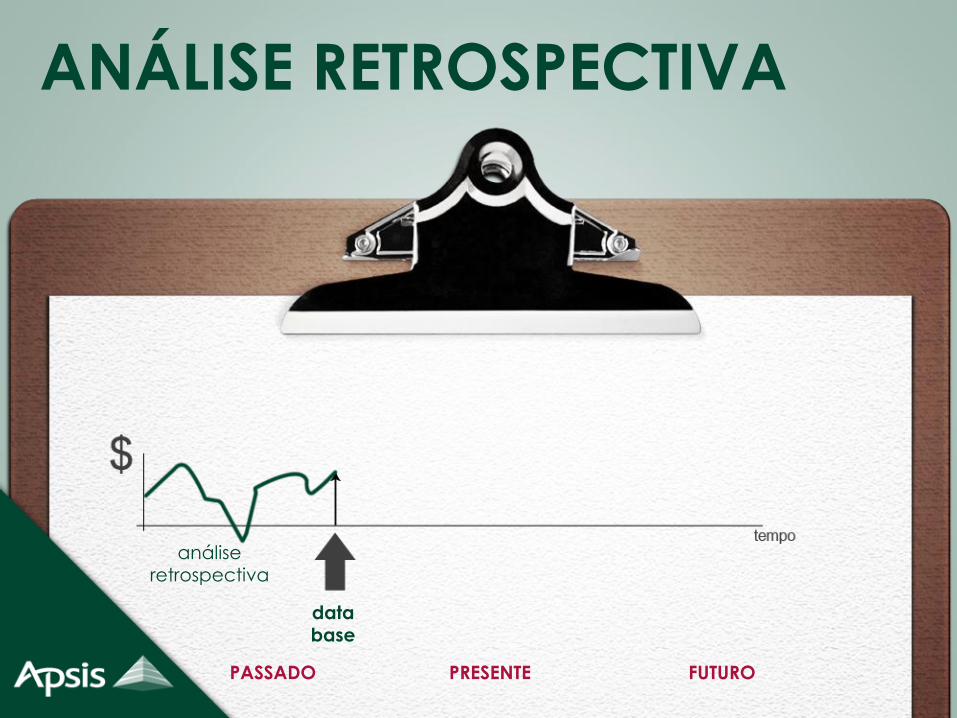

ABORDAGEM DE RENDA ► Análise retrospectiva (mercado, operacional,

econômico-financeira)

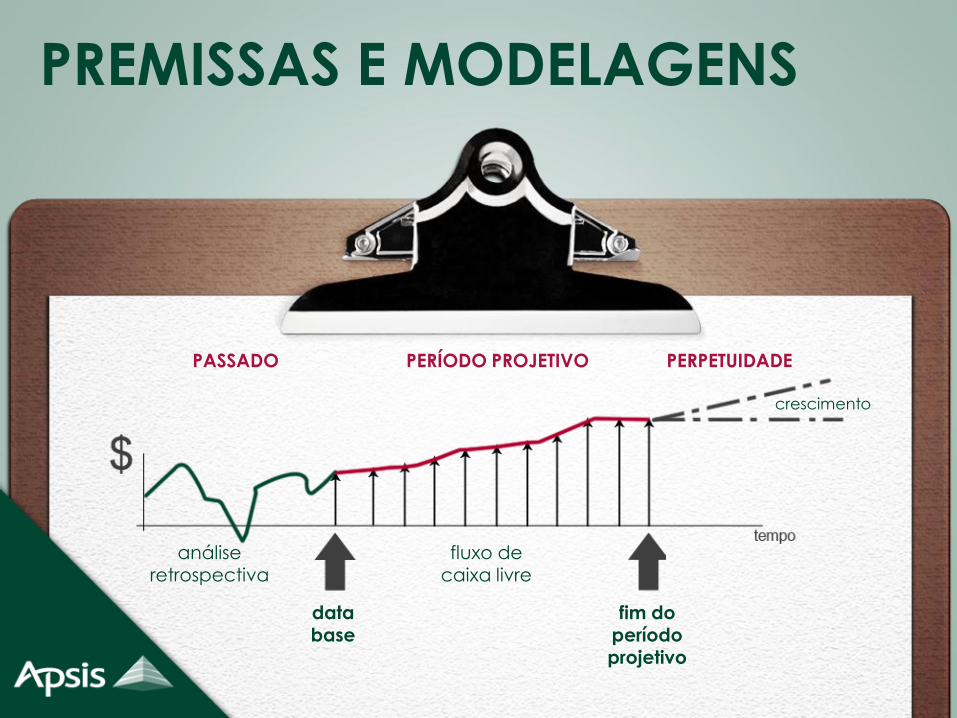

► Premissas e modelagens (cenários, posicionamento, estratégia)

► Projeções (DRE, balanço, fluxo de caixa livre, perpetuidade)

► Desconto a valor presente (custo de capital)

► Ajustes e análise de sensibilidade

ANÁLISE RETROSPECTIVA

análise retrospectiva

data base

PASSADO PRESENTE FUTURO

PREMISSAS E MODELAGENS

análise retrospectiva

data base

PASSADO PERÍODO PROJETIVO PERPETUIDADE

fim do período projetivo

fluxo de caixa livre

crescimento

PROJEÇÕES

PREMISSAS (empresa e avaliador)

PROJEÇÕES OPERACIONAIS

BALANÇOS PATRIMONIAIS (capital de giro)

DEMONSTRATIVO DE RESULTADO

(lucro)

INVESTIMENTOS (capex)

FLUXO DE CAIXA LIVRE

PREMISSAS (empresa e avaliador)

PROJEÇÕES

► Macroeconômicas

► Tamanho do Mercado

► Market Share

► Preços

► Custos

► Impostos

► Tecnologia

PREMISSAS (empresa e avaliador)

PROJEÇÕES

PROJEÇÕES OPERACIONAIS

► Preços ► Volume ► Por Segmento

► Matéria Prima ► Mão de Obra ► Custos Indiretos

► Gerais ► Administrativas ► Vendas

Receita Custos (fix/var)

Despesas

DEMONSTRATIVO DE RESULTADO

(lucro)

► Receita Operacional Líquida (=) ► Custos das Operações (-) ► Despesas Operacionais (-) ► Ebitda (=) ► Depreciação (-) ► Impostos (-) ► Lucro Líquido do Exercício (=)

DEMONSTRATIVO DE RESULTADO

(lucro)

PROJEÇÕES

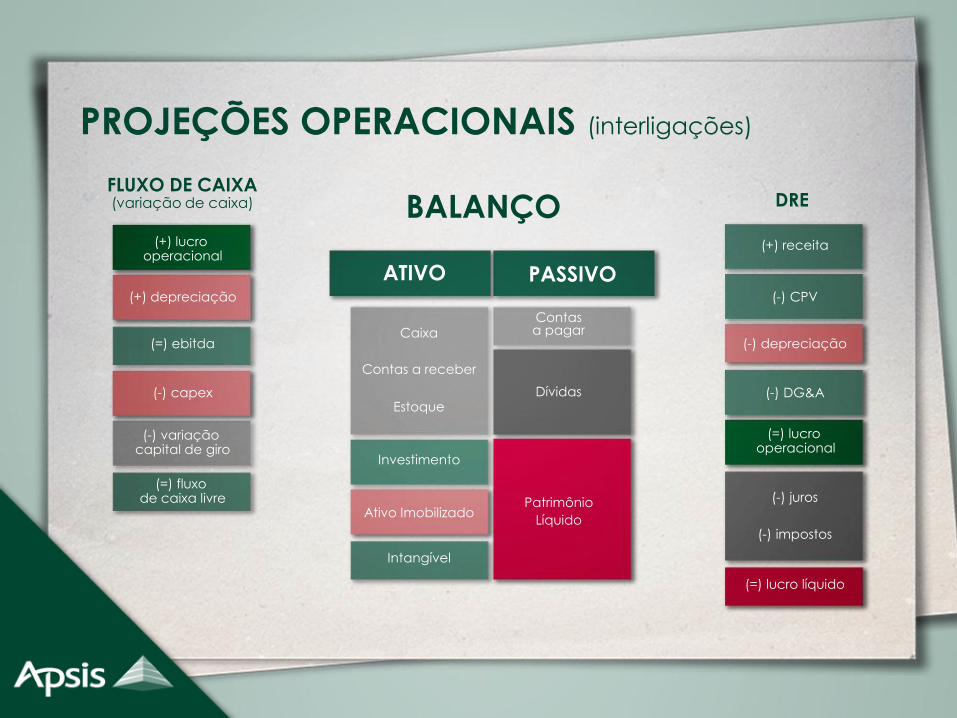

PROJEÇÕES OPERACIONAIS (interligações)

BALANÇO

ATIVO PASSIVO

Estoque

Investimento

Ativo Imobilizado

Intangível

Contas a pagar

Dívidas

Patrimônio

Líquido

Contas a receber

Caixa

FLUXO DE CAIXA (variação de caixa) DRE

(+) lucro operacional

(+) depreciação

(=) ebitda

(-) capex

(-) variação capital de giro

(=) fluxo de caixa livre

(+) receita

(-) CPV

(-) depreciação

(-) DG&A

(=) lucro operacional

(-) juros

(-) impostos

(=) lucro líquido

Premissas Real Projetado

Produto/serviço ano 0 ano 1 ano 2 ano 3 ano 4 ano 10

Capacidade operacional 125 125 125 150 150 150

VOLUME 100 105 110 116 122 128

CRESCIMENTO 5% 5% 5% 5% 0%

% cap. operacional 80% 84% 88% 77% 81% 85%

PREÇO UNITÁRIO R$5,00 R$5,00 R$5,00 R$5,25 R$5,25 R$5,25

VARIAÇÃO DE PREÇO 0% 0% 5% 0% 0%

cpv (custo unitário) -R$2,50 -R$2,50 -R$2,50 -R$2,50 -R$2,25 -R$2,25

Dg&a -R$20,00 -R$20,00 -R$20,00 -R$24,00 -R$24,00 -R$24,00

INVESTIMENTOS (NOVA PLANTA) -R$50 -R$50

capital de giro (projeção de balanço) -R$12 R$15 R$15 R$17 R$18 R$19

Projeções Real Projetado

Demonstrativo de resultado (dre) ano 0 ano 1 ano 2 ano 3 ano 4 ano 10

Receita operacional líquida (=) R$500 R$525 R$551 R$608 R$638 R$670

VARIAÇÃO ROB 5,0% 5,0% 10,3% 5,0% 0,0%

Cpv (-) -R$250 -R$263 -R$276 -R$289 -R$273 -R$287

%Cpv -50,0% -50,0% -47,6% -42,9% -42,9%

Dg&a ( - ) -R$20 -R$20 -R$20 -R$24 -R$29 -R$86

Ebitda ( = ) R$243 R$256 R$294 R$336 R$297

DEPRECIAÇÃO ( - ) -R$5 -R$5 -R$5 -R$4 R$2

Ebit ( = ) R$238 R$251 R$289 R$332 R$299

Ircs ( - ) -34% -R$81 -R$85 -R$98 -R$113 -R$102

Lucro líquido ( = ) R$157 R$165 R$191 R$219 R$197

MARGEM 29,9% 30,0% 31,4% 34,3% 29,4%

FLUXO DE CAIXA LIVRE ano 1 ano 2 ano 3 ano 4 ano 10

ENTRADAS R$162 R$170 R$196 R$223 R$195

Lucro Líquido R$157 R$165 R$191 R$219 R$197

Depreciação R$5 R$5 R$5 R$4 -R$2

SAÍDAS -R$77 -R$51 -R$2 R$0 R$7

investimentos -R$50 -R$50 R$- R$1 R$7

variação do Capital de Giro -R$27 -R$1 -R$2 -R$1 R$-

SALDO R$112 R$120 R$196 R$224 R$202

DESCONTO A VALOR PRESENTE

análise retrospectiva

data base

PASSADO PERÍODO PROJETIVO PERPETUIDADE

fim do período projetivo

fluxo de caixa livre

crescimento

TAXA DE DESCONTO

Retorno Esperado

Risco

Renda Fixa

Mezzanino

Infra-Estrutura

Real Estate

Ações Listadas

Private Equity

Venture Capital

► A taxa de desconto mede o risco do fluxo projetado

► Risco = perigo e oportunidade

TAXA DE DESCONTO

BALANÇO

ATIVO PASSIVO

Estoque

Investimento

Ativo Imobilizado

Intangível

Contas a pagar

Dívidas

Patrimônio

Líquido

Contas a receber

Caixa

100% capital

investido =

X % Debt + y % Equity

% EQUITY (Re)

% DEBT (Rd) WACC

AJUSTES E ANÁLISE DE SENSIBILIDADE

► Valor presente (fluxo operacional e

perpetuidade)

► Ajustes para determinação do valor

(-) Endividamento

(+) Ativos não operacionais

► Prêmios e descontos (liquidez e

controle)

► Análise de sensibilidade (cenários)

Crescimento Perpetuidade 0,00% 0,00% 0,00% 0,00% 0,00%

Taxa de desconto (a.a.) 8,00% 9,00% 10,00% 11,00% 12,00%

Fluxo de Caixa (VP) R$1.278 R$1.214 R$1.160 R$1.046 R$911

Valor Residual (VP) R$1.171 R$949 R$780 R$648 R$543

VALOR OPERACIONAL R$2.449 R$2.163 R$1.940 R$1.694 R$1.454

Endividamento -R$ 500 -R$ 500 -R$ 500 -R$ 500 -R$ 500

Ativos Não Operacionais R$1.000 R$1.000 R$1.000 R$1.000 R$1.000

VALOR DA EMPRESA R$2.949 R$2.663 R$2.440 R$2.194 R$1.954

VALOR DA

EMPRESA (100%)

R$2.440

Número de

ações 2.000

Valor por

ação R$1,22

Múltiplo

EBITDA 8

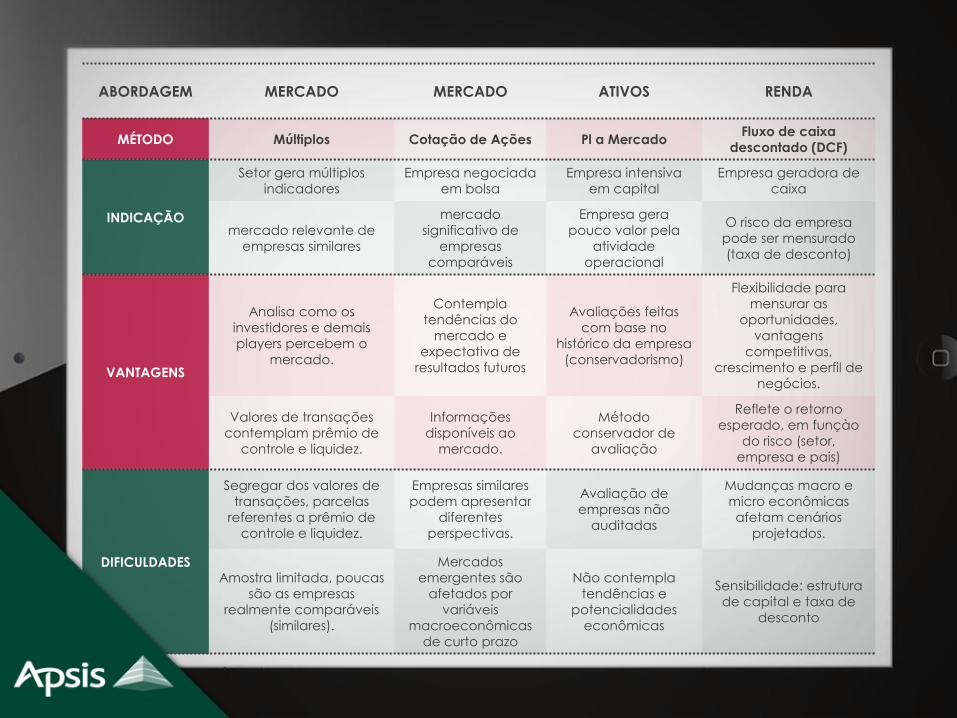

ABORDAGEM MERCADO MERCADO ATIVOS RENDA

MÉTODO Múltiplos Cotação de Ações Pl a Mercado Fluxo de caixa

descontado (DCF)

INDICAÇÃO

Setor gera múltiplos

indicadores

Empresa negociada

em bolsa

Empresa intensiva

em capital

Empresa geradora de

caixa

mercado relevante de

empresas similares

mercado

significativo de

empresas

comparáveis

Empresa gera

pouco valor pela

atividade

operacional

O risco da empresa

pode ser mensurado

(taxa de desconto)

VANTAGENS

Analisa como os

investidores e demais

players percebem o

mercado.

Contempla

tendências do

mercado e

expectativa de

resultados futuros

Avaliações feitas

com base no

histórico da empresa

(conservadorismo)

Flexibilidade para

mensurar as

oportunidades,

vantagens

competitivas,

crescimento e perfil de

negócios.

Valores de transações

contemplam prêmio de

controle e liquidez.

Informações

disponíveis ao

mercado.

Método

conservador de

avaliação

Reflete o retorno

esperado, em funçào

do risco (setor,

empresa e pais)

DIFICULDADES

Segregar dos valores de

transações, parcelas

referentes a prêmio de

controle e liquidez.

Empresas similares

podem apresentar

diferentes

perspectivas.

Avaliação de

empresas não

auditadas

Mudanças macro e

micro econômicas

afetam cenários

projetados.

Amostra limitada, poucas

são as empresas

realmente comparáveis

(similares).

Mercados

emergentes são

afetados por

variáveis

macroeconômicas

de curto prazo

Não contempla

tendências e

potencialidades

econômicas

Sensibilidade: estrutura

de capital e taxa de

desconto

AVALIAÇÃO DE EMPRESAS TRANSPARÊNCIA E ESTRATÉGIA