a competitividade do aço brasileiro

DESCRIPTION

Demonstra a competitividade do aço brasileiro em razão da estagnação do setor desde a privatização.TRANSCRIPT

_______________________________

© Copyright 2010 Rinaldo Maciel de Freitas – Proibida a Reprodução, divulgação ou comercialização parcial ou total do documento.

Competitividade do Aço Brasileiro no Mercado Global

Importações de Produtos Siderúrgicos

Brasil

Cadeia: Produção Siderúrgica

Rinaldo Maciel de Freitas

2010

2

SUMÁRIO

01. Apresentação 03

02. Evolução Tecnológica 04

03. A Siderurgia Brasileira no Momento Atual 08

04. Mercado Brasileiro de Distribuição de Aços 12

05. Carga Tributária no Setor Siderúrgico 19

05.1 – ICMS - O Imposto Estadual 22

05.2 – IPI - Imposto sobre Produtos Industrializados 31

05.3 – PIS - Programa de Integração Social 35

05.4 – COFINS - Contribuição para o Financiamento da Seguridade 38

06. Importações brasileiras de Aço 46

Declaração de Importação - DI 46

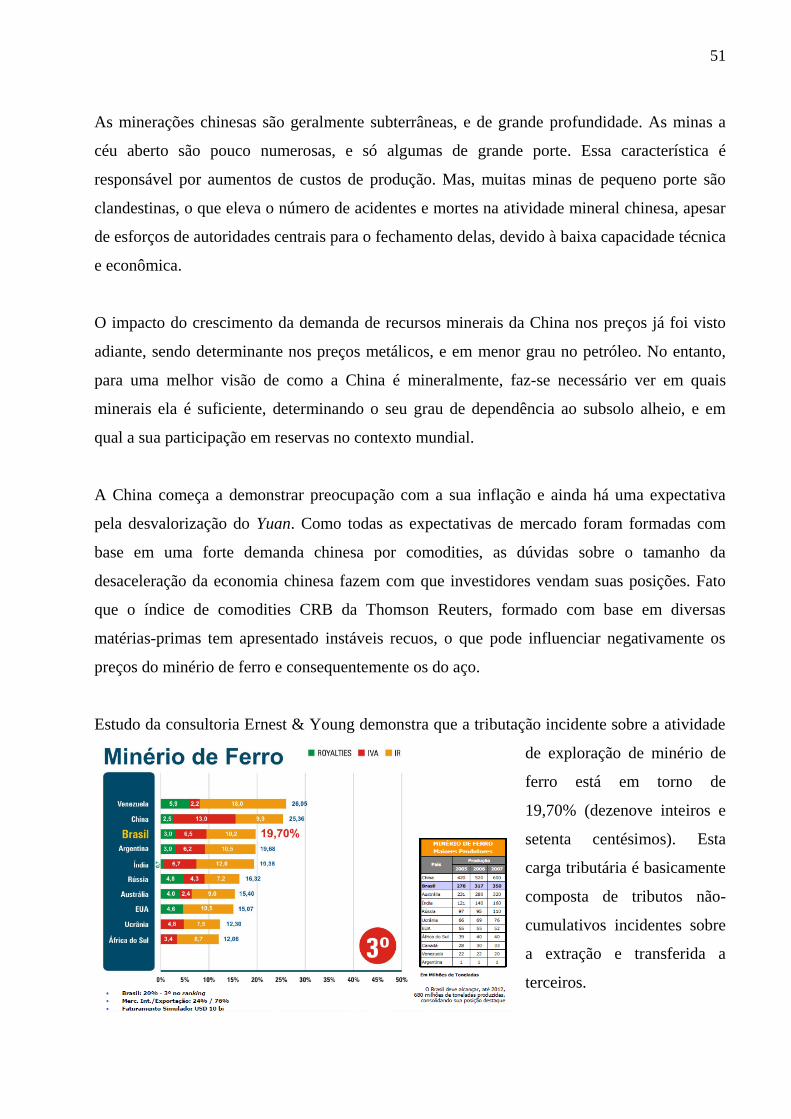

07. Minério de Ferro 49

08. Conclusão 53

Obras Consultadas 60

3

O presente trabalho foi feito em momento ímpar. Estava ouvindo o refrão “diz

que eu estive por pouco; diz a ela que eu estou louco para perdoar” da música

“Desalento” de Chico Buarque de Hollanda, ao mesmo tempo estou lendo o livro

“Chico Buarque” de Wagner Homem – 2009 – Brasil – Texto Editora Ltda.

Ouvir e ler Chico Buarque, mais ouvir do que ler, é uma verdadeira história do

Brasil nos anos de ferro. Os textos e letras se confundem entre sociologia e

filosofia, aliás, a última é letra de Noel Rosa magnificamente na voz de Chico

Buarque.

Momento ímpar porque, ao contrário do texto legal que determina ao acusador o

ônus da prova, havia que mostrar não ter culpa pela globalização da

informação. Então o texto além de lembrar as belíssimas letras de Chico

Buarque, vai demonstrar com base científica e clareza de dados os grupos

importadores de aço no Brasil assim como a competitividade do metal no

mercado brasileiro:

Nessas tortuosas trilhas

A viola me redime

Creia, ilustre cavalheiro

Contra fel, moléstia, crime

Use Dorival Caymmi

Vá de Jackson do Pandeiro

Vi cidades, vi dinheiro

Bandoleiros, vi hospícios

Moças feito passarinho

Avoando de edifícios

Fume Ari, cheire Vinícius

Beba Nelson Cavaquinho

Para um coração mesquinho

Contra a solidão agreste

Luiz Gonzaga é tiro certo

Pixinguinha é inconteste

Tome Noel, Cartola, Orestes

Caetano e João Gilberto.

(ParaTodos – Chico Buarque)

4

02 – Evolução Tecnológica

Quando chegar o momento

Esse meu sofrimento

Vou cobrar com juros, juro

Todo esse amor reprimido

Esse grito contido

Este samba no escuro

Você que inventou a tristeza

Ora, tenha a fineza

De desinventar

(Apesar de Você – 1970 – Chico Buarque)

O termo “tecnologia embarcada” é usado para definir novas tecnologias para facilitar

a vida das pessoas. Por exemplo: um software para cálculo e escolha de argamassa & rejunte,

ou ainda para fazer a mistura de cores de tintas para demonstração ou aquisição do produto,

em uma loja de materiais de construção; ou ainda, toda a tecnologia usada em um veículo de

competição e que depois são usados em novos veículos. Assim nasceram os freios ABS, a

injeção eletrônica ou o controle de tração, usados hoje pelos veículos modernos.

A cidade de “Nova Serrana” no interior de Minas Gerais era conhecida como Cercado,

e, por volta de 1860 não passava de um lugarejo composto de algumas casas. Ao longo dos

anos despertou a vocação de cidade fabricante de calçados. No período de 1980 a 1995 a

cidade era termômetro das crises econômicas vividas pelo país que, na região centro-oeste de

Minas Gerais chegava primeiro. Com a tecnologia a cidade passou a ter melhores produtos e

exportar para vários países. Diz um fabricante de calçados femininos que na União Europeia,

se o calçado chegar com uma pequena mancha na textura ou se um pingo de cola transparecer,

não é aceito e o fabricante perde todo o mercado.

Os fabricantes de calçados na cidade são unânimes em afirmar que a tecnologia

embarcada foi fundamental para o desenvolvimento e, como toda tecnologia, deve ser revista e

substituída em cada ciclo de três anos.

5

No Brasil os primeiros telefones foram instalados no Rio de Janeiro. Em 1883 a cidade

contava com cinco centrais telefônicas, cada uma com capacidade para mil linhas, e também

funcionava a primeira linha interurbana, ligando a cidade do Rio de Janeiro a Petrópolis. Até

por volta do ano de 1.975 o telefone era artigo de luxo e uma linha de telefone chegava a

custar o mesmo que alguns modelos de veículos usados. O termo “plano de expansão” era

utilizado para denominar uma fila de espera para o telefone fixo, nesta época as operadoras

eram estatais. A pessoa se inscrevia para a aquisição de uma linha comercial ou residencial e

adquiria juntamente com a linha, ações da Telebrás. Pagava pelo plano e recebia aparelho e

linha depois de alguns anos.

Algumas pessoas de posse tinham dez ou mais linhas de telefones e adquiriam “no

mercado” outras linhas que, além de viverem dos aluguéis dessas, tinham valorização

garantida. Mais tarde, o telefone móvel seguiu a mesma trilha; sua posse representava status

quo sendo os aparelhos, todos importados. A privatização nessa área teve resultados

espetaculares. Os planos originais de universalização dos serviços de telefonia estavam quase

totalmente apoiados na telefonia fixa, tanto que os telefones públicos eram uma meta de

desempenho das operadoras. Hoje eles ficam praticamente sem utilização, porque a telefonia

celular acabou cumprindo esse papel com linhas pré e pós-pagas. O mercado cuidou do resto e

hoje as operadoras em um mercado de concorrência perfeita chegam a oferecer aparelhos

completamente de graça para a pessoa assinar um plano, a princípio de fidelidade, hoje em

conformidade com o valor de conta do cliente.

O ex-presidente Fernando Collor ao comparar nossos veículos a carroças dava início à

reabertura dos portos e o país começava timidamente seu processo de globalização. Houve um

momento na história moderna do país em que as pessoas para adquirirem um veículo “zero

quilômetro” tinham que se sujeitar a arcar com valores extras a título de ágio para a aquisição.

Hoje, montadoras vendem os veículos diretamente pela internet e, o cliente pode até “montar”

o seu veículo escolhendo cores, opcionais, etc.

Telefones e veículos já foram vistos como “ativo financeiro”, mas, não passam de

simples bens de consumo; duráveis ou não, no entanto, em um par de sapatos feminino feito

em Nova Serrana ou num simples aparelho de telefone celular feito no interior de São Paulo

há mais tecnologia embarcada do que em uma tonelada de aço.

6

Existem duas rotas tecnológicas para a produção de aços comuns: usinas integradas e

semi-integradas. As usinas integradas consistem na transformação do minério de ferro em aço

e este em produtos laminados longos ou planos. As usinas semi-integradas começam seu

processo na aciaria, utilizando sucata ferrosa como insumo básico. Após a fabricação do aço, o

produto é laminado.

O primeiro processo comercial de redução direta de minério foi desenvolvido pela

Hylsa, no México, no final dos anos 50. Desde então, se proliferaram tecnologias de redução

direta do minério de ferro com a utilização de gás natural, carvão vegetal, carvão mineral ou

eletricidade, sendo este último utilizado nas siderúrgicas semi-integradas.

Evidências arqueológicas indicam que, o know-how do beneficiamento de minério de

cobre ajudou acidentalmente no desenvolvimento das técnicas antigas de redução de minério

de ferro. Acredita-se que algumas fogueiras construídas a base de pedras de minério de ferro,

promoviam o contato de partículas suficientemente quentes de carbono com partículas de

óxido de ferro, dando início ao processo de redução, resultando em uma massa escura, não

fundida, mas em contrapartida permitindo a sua deformação plástica através de técnicas de

forjamento, produzindo utensílios de diferenciadas propriedades mecânicas. O registro mais

antigo de um processo de redução de minério de ferro foi encontrado na parede de uma tumba

egípcia, datando de aproximadamente 1500 a.C.

A simplicidade do processo chama a atenção: um simples buraco no solo, contendo

minério e um combustível desconhecido, onde a chama era controlada através de foles

acionados com o movimento dos pés. Acredita-se que a grande difusão dos utensílios de aço

ocorreu por volta do século XIII a.C., quando no Império Hitita, região onde hoje se situa a

Turquia, o ferro foi introduzido em utilizações militares em detrimento ao uso do bronze.

Após localizarem um grande depósito de minério de ferro, os Hititas desenvolveram técnicas

de forjamento, transformando seus armamentos e construindo um verdadeiro império mantido

por várias décadas. A partir da segunda metade do século XV, começa-se a produzir ferro pelo

„refino‟ do ferro-gusa, e com a crescente utilização da força motriz da água, se difundiu o uso

de cilindros laminadores e trefilações a fio.

7

O coque é o material resultante do processo de coqueificação do carvão, que consiste

basicamente no aquecimento à altas temperaturas, em ausência de ar, de uma massa de carvão

com características aglutinantes, liberando assim um certo número de produtos voláteis e

gerando um resíduo sólido, poroso, carbonoso e de alta resistência mecânica.

No processo de redução de minério de ferro via alto-forno, o coque é responsável pelo

fornecimento de carbono e energia necessários para reduzir quimicamente, direta ou

indiretamente o minério, e produzir o ferro gusa. Devido à sua resistência, o coque é

responsável por sustentar a coluna de carga do forno e gerar a permeabilidade necessária para

os gases fluírem no leito.

A partir das primeiras utilizações com sucesso dos altos-fornos a coque, as maiores

evoluções, que resultaram em saltos de escala de produção, economia de combustível, índices

de produtividade, podem ser consideradas:

1780 Os foles passaram a ser acionados por engrenagens movidas a vapor;

1828 Uso de ar pré-aquecido nas ventaneiras

1832 Aproveitamento do poder calorífico dos gases de topo no pré-aquecimento do ar;

1857 Desenvolvimento dos trocadores de calor tipo Cowpers;

1870 Otimização dos sistemas de carregamento pelo uso de elevadores à água, skips, etc.

1880 Primeiro sistemas de limpeza de gases com a utilização de um dustcatcher – difusão

de técnicas para proteção do revestimento interno dos fornos (refratários, tubos de

refrigeração, painéis refrigerados, etc.).

1910 Utilização de sopradores tipo turbo, ao invés de foles – máquina de sinterização.

1917 Primeira máquina para construção de tijolos refratário de qualidade.

1944 Primeira patente para a injeção de finos pelas ventaneiras.

1950 Otimização do sistema de controle dos fornos.

1951 Enriquecimento de ar com oxigênio puro.

Da idade média ao pós-modernismo, a tecnologia embarcada na produção siderúrgica

termina aqui, com raros episódios de tratamentos de superfície e outros; como se vê, a idade

da pedra não acabou por falta de pedra. Por seu turno, o preço do minério de ferro no mercado

internacional tem um limite a partir do qual passa a ser interessante o uso de novas tecnologias

em minério chinês com menor teor ferrífero.

8

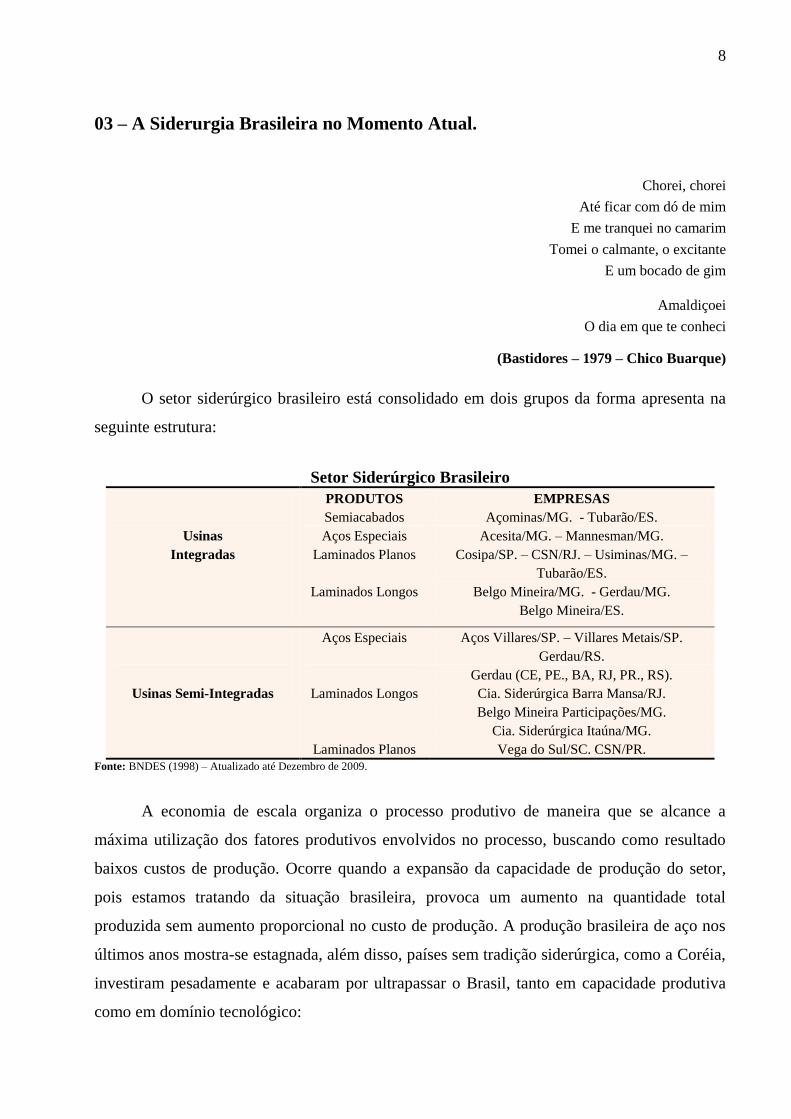

03 – A Siderurgia Brasileira no Momento Atual.

Chorei, chorei

Até ficar com dó de mim

E me tranquei no camarim

Tomei o calmante, o excitante

E um bocado de gim

Amaldiçoei

O dia em que te conheci

(Bastidores – 1979 – Chico Buarque)

O setor siderúrgico brasileiro está consolidado em dois grupos da forma apresenta na

seguinte estrutura:

Setor Siderúrgico Brasileiro

Usinas

Integradas

PRODUTOS EMPRESAS

Semiacabados Açominas/MG. - Tubarão/ES.

Aços Especiais Acesita/MG. – Mannesman/MG.

Laminados Planos Cosipa/SP. – CSN/RJ. – Usiminas/MG. –

Tubarão/ES.

Laminados Longos Belgo Mineira/MG. - Gerdau/MG.

Belgo Mineira/ES.

Usinas Semi-Integradas

Aços Especiais Aços Villares/SP. – Villares Metais/SP.

Gerdau/RS.

Laminados Longos

Gerdau (CE, PE., BA, RJ, PR., RS).

Cia. Siderúrgica Barra Mansa/RJ.

Belgo Mineira Participações/MG.

Cia. Siderúrgica Itaúna/MG.

Laminados Planos Vega do Sul/SC. CSN/PR.

Fonte: BNDES (1998) – Atualizado até Dezembro de 2009.

A economia de escala organiza o processo produtivo de maneira que se alcance a

máxima utilização dos fatores produtivos envolvidos no processo, buscando como resultado

baixos custos de produção. Ocorre quando a expansão da capacidade de produção do setor,

pois estamos tratando da situação brasileira, provoca um aumento na quantidade total

produzida sem aumento proporcional no custo de produção. A produção brasileira de aço nos

últimos anos mostra-se estagnada, além disso, países sem tradição siderúrgica, como a Coréia,

investiram pesadamente e acabaram por ultrapassar o Brasil, tanto em capacidade produtiva

como em domínio tecnológico:

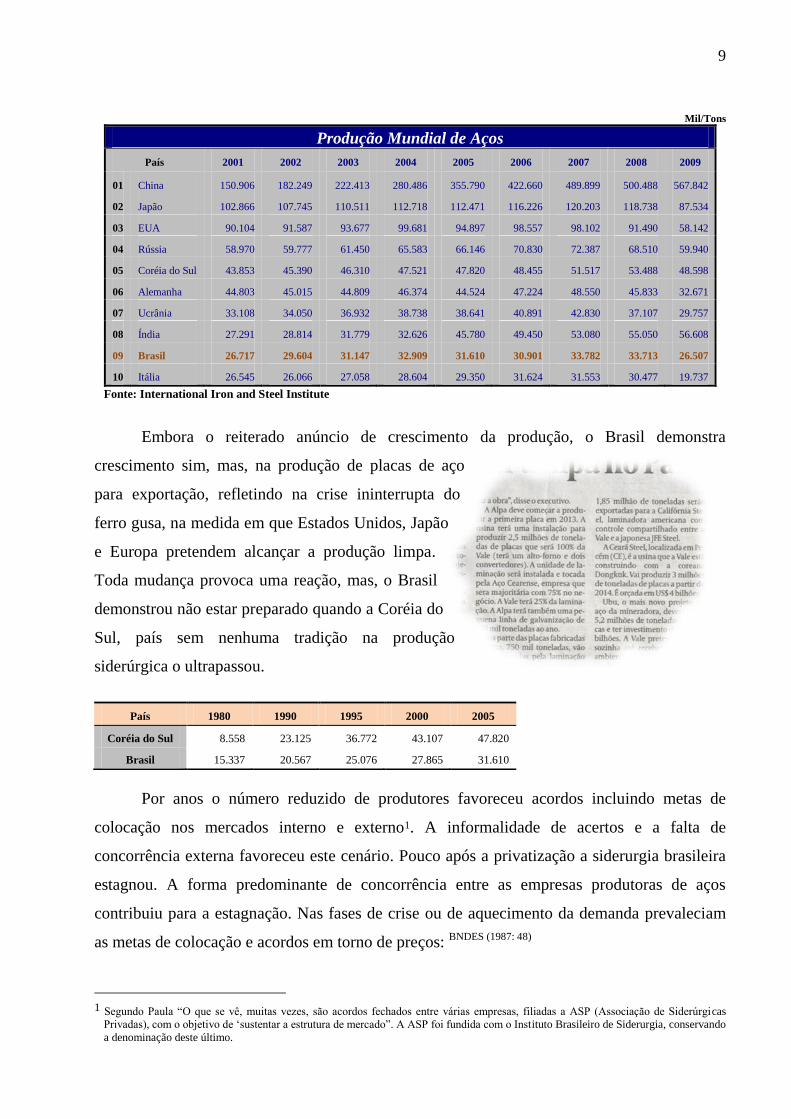

9

Mil/Tons

Produção Mundial de Aços

País 2001 2002 2003 2004 2005 2006 2007 2008 2009

01 China 150.906 182.249 222.413 280.486 355.790 422.660 489.899 500.488 567.842

02 Japão 102.866 107.745 110.511 112.718 112.471 116.226 120.203 118.738 87.534

03 EUA 90.104 91.587 93.677 99.681 94.897 98.557 98.102 91.490 58.142

04 Rússia 58.970 59.777 61.450 65.583 66.146 70.830 72.387 68.510 59.940

05 Coréia do Sul 43.853 45.390 46.310 47.521 47.820 48.455 51.517 53.488 48.598

06 Alemanha 44.803 45.015 44.809 46.374 44.524 47.224 48.550 45.833 32.671

07 Ucrânia 33.108 34.050 36.932 38.738 38.641 40.891 42.830 37.107 29.757

08 Índia 27.291 28.814 31.779 32.626 45.780 49.450 53.080 55.050 56.608

09 Brasil 26.717 29.604 31.147 32.909 31.610 30.901 33.782 33.713 26.507

10 Itália 26.545 26.066 27.058 28.604 29.350 31.624 31.553 30.477 19.737

Fonte: International Iron and Steel Institute

Embora o reiterado anúncio de crescimento da produção, o Brasil demonstra

crescimento sim, mas, na produção de placas de aço

para exportação, refletindo na crise ininterrupta do

ferro gusa, na medida em que Estados Unidos, Japão

e Europa pretendem alcançar a produção limpa.

Toda mudança provoca uma reação, mas, o Brasil

demonstrou não estar preparado quando a Coréia do

Sul, país sem nenhuma tradição na produção

siderúrgica o ultrapassou.

Por anos o número reduzido de produtores favoreceu acordos incluindo metas de

colocação nos mercados interno e externo1. A informalidade de acertos e a falta de

concorrência externa favoreceu este cenário. Pouco após a privatização a siderurgia brasileira

estagnou. A forma predominante de concorrência entre as empresas produtoras de aços

contribuiu para a estagnação. Nas fases de crise ou de aquecimento da demanda prevaleciam

as metas de colocação e acordos em torno de preços: BNDES (1987: 48)

1 Segundo Paula “O que se vê, muitas vezes, são acordos fechados entre várias empresas, filiadas a ASP (Associação de Siderúrgicas

Privadas), com o objetivo de „sustentar a estrutura de mercado”. A ASP foi fundida com o Instituto Brasileiro de Siderurgia, conservando

a denominação deste último.

País 1980 1990 1995 2000 2005

Coréia do Sul 8.558 23.125 36.772 43.107 47.820

Brasil 15.337 20.567 25.076 27.865 31.610

10

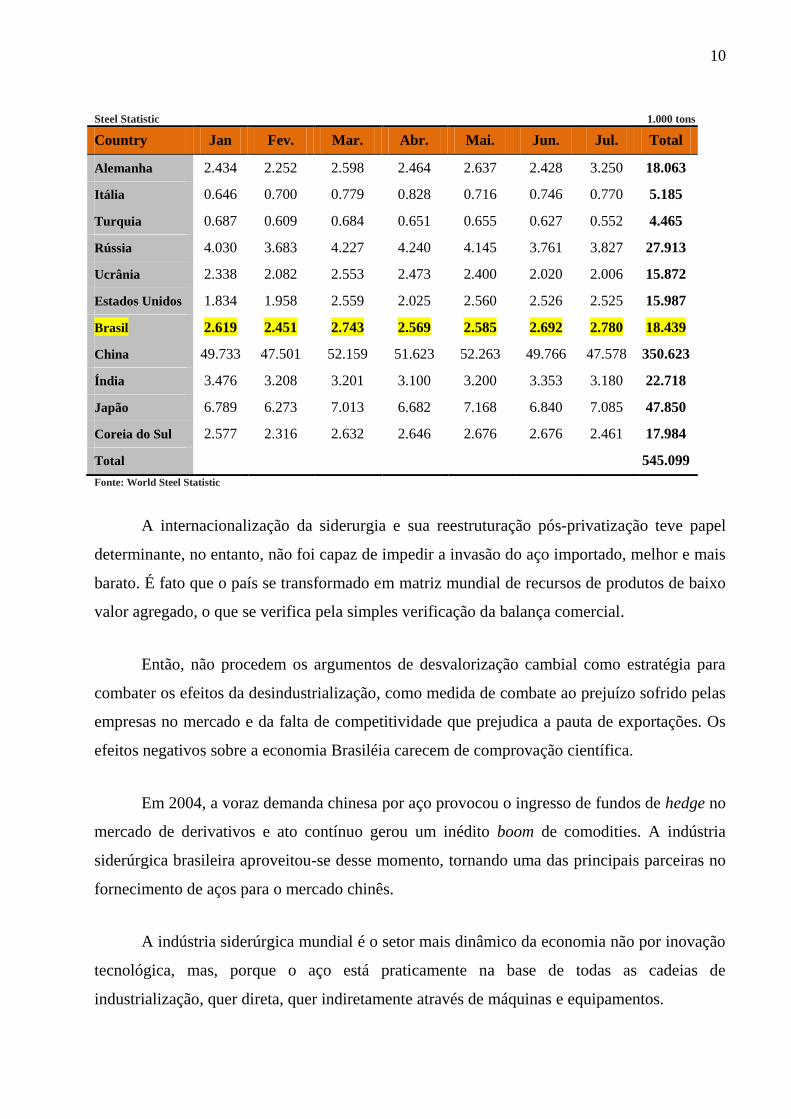

Steel Statistic 1.000 tons

Country Jan Fev. Mar. Abr. Mai. Jun. Jul. Total

Alemanha 2.434 2.252 2.598 2.464 2.637 2.428 3.250 18.063

Itália 0.646 0.700 0.779 0.828 0.716 0.746 0.770 5.185

Turquia 0.687 0.609 0.684 0.651 0.655 0.627 0.552 4.465

Rússia 4.030 3.683 4.227 4.240 4.145 3.761 3.827 27.913

Ucrânia 2.338 2.082 2.553 2.473 2.400 2.020 2.006 15.872

Estados Unidos 1.834 1.958 2.559 2.025 2.560 2.526 2.525 15.987

Brasil 2.619 2.451 2.743 2.569 2.585 2.692 2.780 18.439

China 49.733 47.501 52.159 51.623 52.263 49.766 47.578 350.623

Índia 3.476 3.208 3.201 3.100 3.200 3.353 3.180 22.718

Japão 6.789 6.273 7.013 6.682 7.168 6.840 7.085 47.850

Coreia do Sul 2.577 2.316 2.632 2.646 2.676 2.676 2.461 17.984

Total 545.099

Fonte: World Steel Statistic

A internacionalização da siderurgia e sua reestruturação pós-privatização teve papel

determinante, no entanto, não foi capaz de impedir a invasão do aço importado, melhor e mais

barato. É fato que o país se transformado em matriz mundial de recursos de produtos de baixo

valor agregado, o que se verifica pela simples verificação da balança comercial.

Então, não procedem os argumentos de desvalorização cambial como estratégia para

combater os efeitos da desindustrialização, como medida de combate ao prejuízo sofrido pelas

empresas no mercado e da falta de competitividade que prejudica a pauta de exportações. Os

efeitos negativos sobre a economia Brasiléia carecem de comprovação científica.

Em 2004, a voraz demanda chinesa por aço provocou o ingresso de fundos de hedge no

mercado de derivativos e ato contínuo gerou um inédito boom de comodities. A indústria

siderúrgica brasileira aproveitou-se desse momento, tornando uma das principais parceiras no

fornecimento de aços para o mercado chinês.

A indústria siderúrgica mundial é o setor mais dinâmico da economia não por inovação

tecnológica, mas, porque o aço está praticamente na base de todas as cadeias de

industrialização, quer direta, quer indiretamente através de máquinas e equipamentos.

11

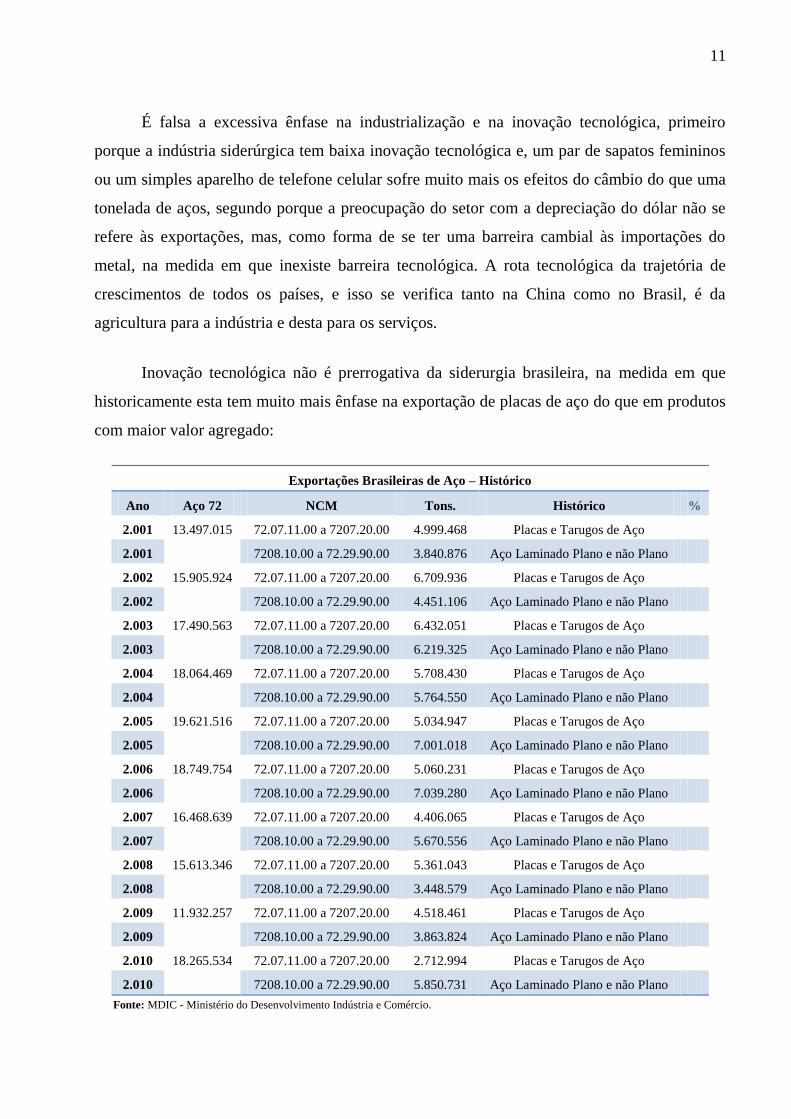

É falsa a excessiva ênfase na industrialização e na inovação tecnológica, primeiro

porque a indústria siderúrgica tem baixa inovação tecnológica e, um par de sapatos femininos

ou um simples aparelho de telefone celular sofre muito mais os efeitos do câmbio do que uma

tonelada de aços, segundo porque a preocupação do setor com a depreciação do dólar não se

refere às exportações, mas, como forma de se ter uma barreira cambial às importações do

metal, na medida em que inexiste barreira tecnológica. A rota tecnológica da trajetória de

crescimentos de todos os países, e isso se verifica tanto na China como no Brasil, é da

agricultura para a indústria e desta para os serviços.

Inovação tecnológica não é prerrogativa da siderurgia brasileira, na medida em que

historicamente esta tem muito mais ênfase na exportação de placas de aço do que em produtos

com maior valor agregado:

Exportações Brasileiras de Aço – Histórico

Ano Aço 72 NCM Tons. Histórico %

2.001 13.497.015 72.07.11.00 a 7207.20.00 4.999.468 Placas e Tarugos de Aço

2.001 7208.10.00 a 72.29.90.00 3.840.876 Aço Laminado Plano e não Plano

2.002 15.905.924 72.07.11.00 a 7207.20.00 6.709.936 Placas e Tarugos de Aço

2.002 7208.10.00 a 72.29.90.00 4.451.106 Aço Laminado Plano e não Plano

2.003 17.490.563 72.07.11.00 a 7207.20.00 6.432.051 Placas e Tarugos de Aço

2.003 7208.10.00 a 72.29.90.00 6.219.325 Aço Laminado Plano e não Plano

2.004 18.064.469 72.07.11.00 a 7207.20.00 5.708.430 Placas e Tarugos de Aço

2.004 7208.10.00 a 72.29.90.00 5.764.550 Aço Laminado Plano e não Plano

2.005 19.621.516 72.07.11.00 a 7207.20.00 5.034.947 Placas e Tarugos de Aço

2.005 7208.10.00 a 72.29.90.00 7.001.018 Aço Laminado Plano e não Plano

2.006 18.749.754 72.07.11.00 a 7207.20.00 5.060.231 Placas e Tarugos de Aço

2.006 7208.10.00 a 72.29.90.00 7.039.280 Aço Laminado Plano e não Plano

2.007 16.468.639 72.07.11.00 a 7207.20.00 4.406.065 Placas e Tarugos de Aço

2.007 7208.10.00 a 72.29.90.00 5.670.556 Aço Laminado Plano e não Plano

2.008 15.613.346 72.07.11.00 a 7207.20.00 5.361.043 Placas e Tarugos de Aço

2.008 7208.10.00 a 72.29.90.00 3.448.579 Aço Laminado Plano e não Plano

2.009 11.932.257 72.07.11.00 a 7207.20.00 4.518.461 Placas e Tarugos de Aço

2.009 7208.10.00 a 72.29.90.00 3.863.824 Aço Laminado Plano e não Plano

2.010 18.265.534 72.07.11.00 a 7207.20.00 2.712.994 Placas e Tarugos de Aço

2.010 7208.10.00 a 72.29.90.00 5.850.731 Aço Laminado Plano e não Plano

Fonte: MDIC - Ministério do Desenvolvimento Indústria e Comércio.

12

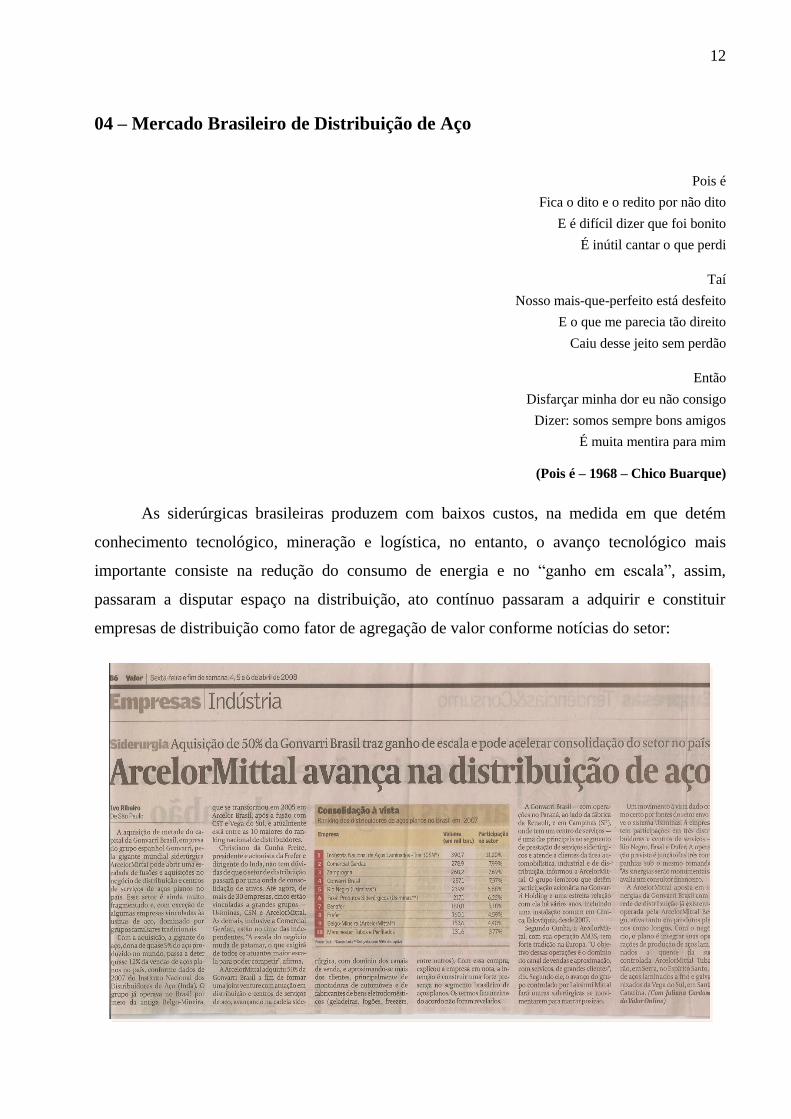

04 – Mercado Brasileiro de Distribuição de Aço

Pois é

Fica o dito e o redito por não dito

E é difícil dizer que foi bonito

É inútil cantar o que perdi

Taí

Nosso mais-que-perfeito está desfeito

E o que me parecia tão direito

Caiu desse jeito sem perdão

Então

Disfarçar minha dor eu não consigo

Dizer: somos sempre bons amigos

É muita mentira para mim

(Pois é – 1968 – Chico Buarque)

As siderúrgicas brasileiras produzem com baixos custos, na medida em que detém

conhecimento tecnológico, mineração e logística, no entanto, o avanço tecnológico mais

importante consiste na redução do consumo de energia e no “ganho em escala”, assim,

passaram a disputar espaço na distribuição, ato contínuo passaram a adquirir e constituir

empresas de distribuição como fator de agregação de valor conforme notícias do setor:

13

O movimento de avanço das siderúrgicas sobre a distribuição provocou instabilidade na

distribuição independente, conflito de imagem na distribuição coligada assim como despertou

o interesse de tradings pela distribuição de aços:

Mix de Produtos Trading

7208.10.00 a 7210.90.00 Cisa Trading

7213.10.00 a 7214.20.00 Codime Comércio e Distribuição de Produtos

7213.10.00 a 7214.20.00 ComexPort – Cia. De Comércio Exterior

7208.10.00 a 7210.90.00 CST – Comércio Exterior

7208.10.00 a 7210.90.00 Intermesa Trading

A quantidade de empresas atuando exclusivamente com distribuição de aços, sem valor

agregado, despencou assustadoramente para poucas empresas assim representadas:

Comércio de Produtos Siderúrgicos

Independentes Coligadas Médias

Aço Cearense Cia. Metalúrgica Prada - INAL Aço Expresso

Armco do Brasil S/A Comercial Gerdau Aços Groth

Benafer SU – Fasal – Zamprogna – Dufer – Rio Negro Fátima Ferro e Aço

Comafal ArcelorMittal – Gonvarri - Manchester Nova Fátima

Ferronorte Paulifer

Frefer Pires do Rio-Citep / Cibraço

Juresa Sampaio

Lapefer Tuper

Multiaços Tyco Metal

Perfilados Rio Doce

O modelo anterior de distribuição fôra substituído por empresas coligadas e

independentes que também atuam pesadamente na importação, sendo que as empresas de

porte médio passaram também a agregar valor, ou seja, transformando aços planos em telhas,

tubos, perfis, etc. e, as pequenas simplesmente deixaram de existir.

No Japão (onde as grandes tradings controlam a distribuição), a concentração é

intensa, sendo que a produção das quatro maiores usinas, entre elas a Nippon Steel, é

responsável por 60% de toda produção japonesa. Também, há uma situação bastante peculiar,

onde as siderúrgicas integradas a coque participam com capital nas usinas semi-integradas, de

modo que a perda de mercado das primeiras é compensada pelo crescimento das últimas.

14

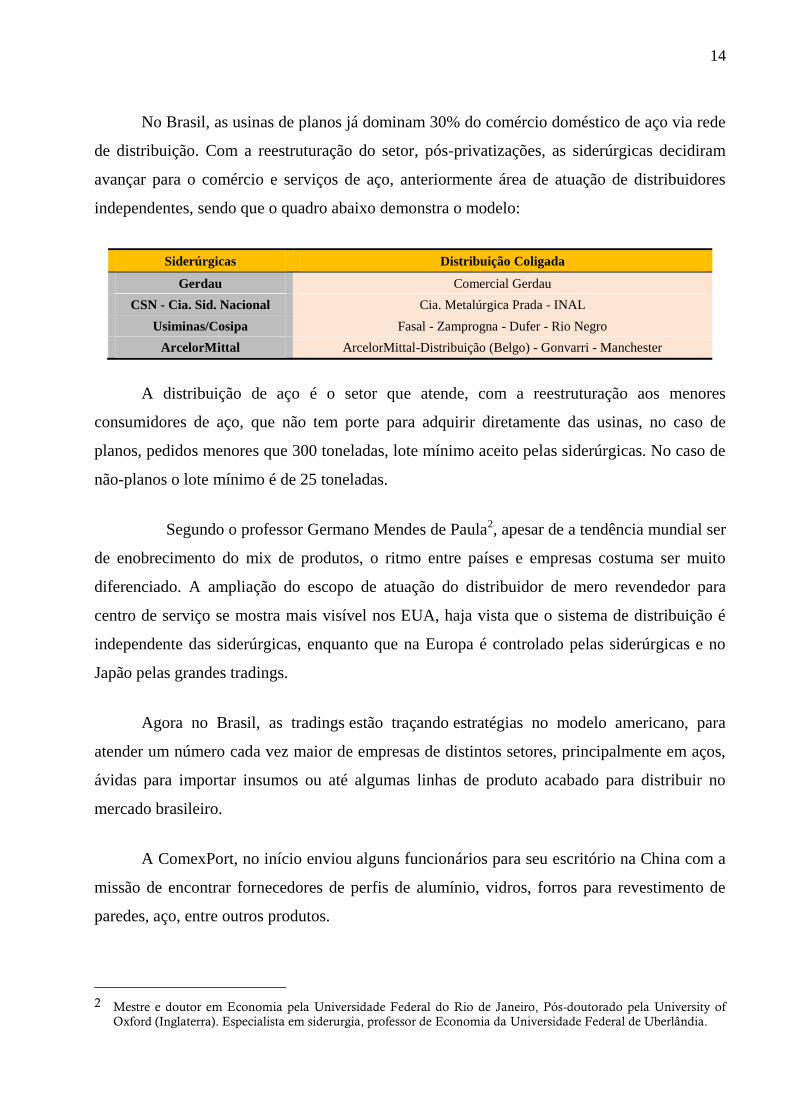

No Brasil, as usinas de planos já dominam 30% do comércio doméstico de aço via rede

de distribuição. Com a reestruturação do setor, pós-privatizações, as siderúrgicas decidiram

avançar para o comércio e serviços de aço, anteriormente área de atuação de distribuidores

independentes, sendo que o quadro abaixo demonstra o modelo:

Siderúrgicas Distribuição Coligada

Gerdau Comercial Gerdau

CSN - Cia. Sid. Nacional Cia. Metalúrgica Prada - INAL

Usiminas/Cosipa Fasal - Zamprogna - Dufer - Rio Negro

ArcelorMittal ArcelorMittal-Distribuição (Belgo) - Gonvarri - Manchester

A distribuição de aço é o setor que atende, com a reestruturação aos menores

consumidores de aço, que não tem porte para adquirir diretamente das usinas, no caso de

planos, pedidos menores que 300 toneladas, lote mínimo aceito pelas siderúrgicas. No caso de

não-planos o lote mínimo é de 25 toneladas.

Segundo o professor Germano Mendes de Paula2, apesar de a tendência mundial ser

de enobrecimento do mix de produtos, o ritmo entre países e empresas costuma ser muito

diferenciado. A ampliação do escopo de atuação do distribuidor de mero revendedor para

centro de serviço se mostra mais visível nos EUA, haja vista que o sistema de distribuição é

independente das siderúrgicas, enquanto que na Europa é controlado pelas siderúrgicas e no

Japão pelas grandes tradings.

Agora no Brasil, as tradings estão traçando estratégias no modelo americano, para

atender um número cada vez maior de empresas de distintos setores, principalmente em aços,

ávidas para importar insumos ou até algumas linhas de produto acabado para distribuir no

mercado brasileiro.

A ComexPort, no início enviou alguns funcionários para seu escritório na China com a

missão de encontrar fornecedores de perfis de alumínio, vidros, forros para revestimento de

paredes, aço, entre outros produtos.

2 Mestre e doutor em Economia pela Universidade Federal do Rio de Janeiro, Pós-doutorado pela University of

Oxford (Inglaterra). Especialista em siderurgia, professor de Economia da Universidade Federal de Uberlândia.

15

Com 34 anos de experiência em comércio exterior, a trading decidiu abrir um

departamento voltado para a construção civil, na medida em que o câmbio possibilita trazer

esses insumos de construção civil mais barato de fora. As construtoras brasileiras não têm

cultura de importação, a trading teve que garimpar fornecedores no gigantesco mercado

chinês. Mesmo caminho da Intermesa e Steel Com e outras tradings brasileiras.

Uma das maiores tradings do país, a Cisa Trading que tem como presidente Antônio

José Pargana, para chegar aos clientes médios e pequenos, se lançou em um novo negócio;

resgatou uma subsidiária chamada Inspection para atuar como distribuidora nos ramos de

embalagens e aços em geral. A empresa adquire grandes quantidades desses produtos que a

matriz, Cisa Trading, importa do exterior. Posteriormente, a Inspection divide os produtos e

vende aos clientes de porte médio e pequeno em todo o país.

A produção em escala é a principal vulnerabilidade do aço brasileiro para a competição

em seu próprio mercado devido à concorrência ter deixado de ser local para ser global. Este

aspecto torna necessário que a política econômica e tributária brasileira seja revista, assim

como a produção. Por seu turno não há como eleger como prioridade o mercado interno em

detrimento do externo, ou o contrário; a competição é global. Alan Greenspan em seu livro “A

Era da Turbulência” demonstrou isso muito bem nos EUA na década de 1960, quando os

fabricantes de automóveis tiveram de procurar novas fontes de abastecimento:

“Até então, os Estados Unidos não importavam muito aço, pois a sabedoria

convencional sugeria que as siderúrgicas estrangeiras não estavam à altura dos

padrões de qualidade americanos. Mas, quando a greve de 1959 alcançou seu

segundo e depois terceiro mês, os fabricantes de automóveis e outros grandes clientes

tiveram de procurar outras fontes de abastecimento. E, então, descobriram que parte

do aço proveniente da Europa e do Japão era de primeira categoria e, ainda por

cima, mais barato”.

Então, para o mercado de aços a data de 11 de setembro de 2001 não se mostrou o “fim

do mundo”, mas, a data de 11 de dezembro de 2001, na medida em que marcou a entrada

oficial da China na Organização Mundial do Comércio:

16

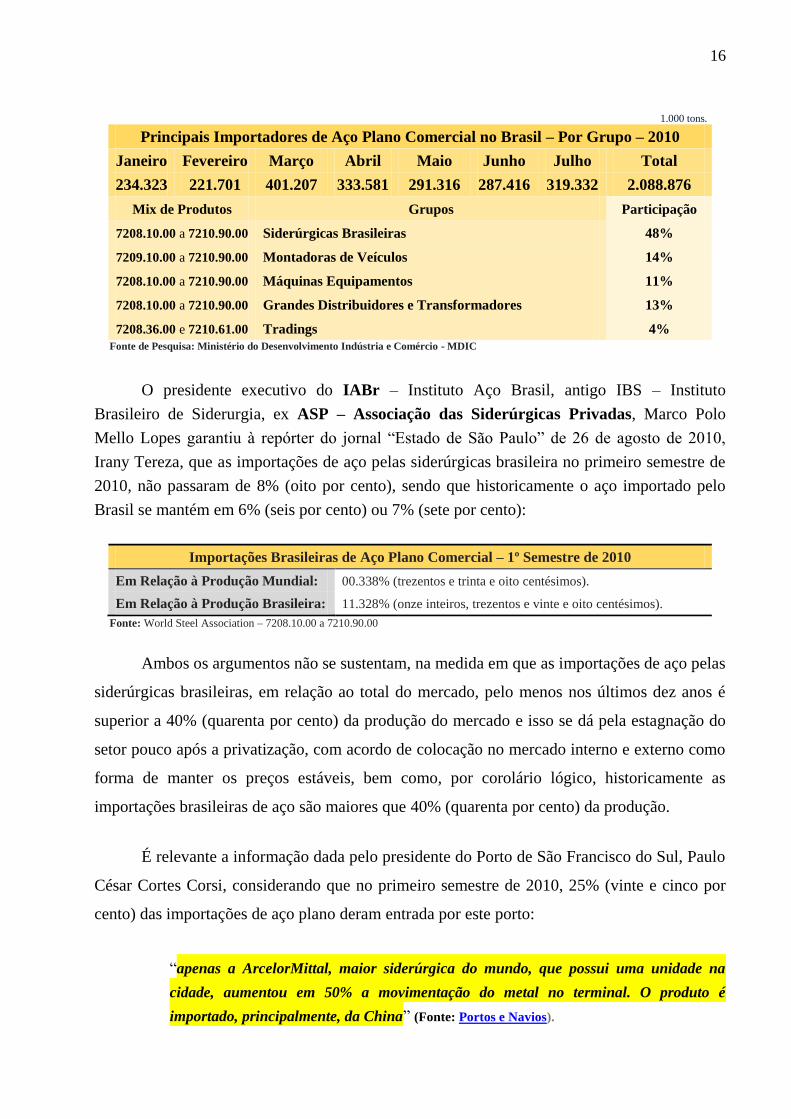

1.000 tons.

Principais Importadores de Aço Plano Comercial no Brasil – Por Grupo – 2010

Janeiro Fevereiro Março Abril Maio Junho Julho Total

234.323 221.701 401.207 333.581 291.316 287.416 319.332 2.088.876

Mix de Produtos Grupos Participação

7208.10.00 a 7210.90.00 Siderúrgicas Brasileiras 48%

7209.10.00 a 7210.90.00 Montadoras de Veículos 14%

7208.10.00 a 7210.90.00 Máquinas Equipamentos 11%

7208.10.00 a 7210.90.00 Grandes Distribuidores e Transformadores 13%

7208.36.00 e 7210.61.00 Tradings 4%

Fonte de Pesquisa: Ministério do Desenvolvimento Indústria e Comércio - MDIC

O presidente executivo do IABr – Instituto Aço Brasil, antigo IBS – Instituto

Brasileiro de Siderurgia, ex ASP – Associação das Siderúrgicas Privadas, Marco Polo

Mello Lopes garantiu à repórter do jornal “Estado de São Paulo” de 26 de agosto de 2010,

Irany Tereza, que as importações de aço pelas siderúrgicas brasileira no primeiro semestre de

2010, não passaram de 8% (oito por cento), sendo que historicamente o aço importado pelo

Brasil se mantém em 6% (seis por cento) ou 7% (sete por cento):

Importações Brasileiras de Aço Plano Comercial – 1º Semestre de 2010

Em Relação à Produção Mundial: 00.338% (trezentos e trinta e oito centésimos).

Em Relação à Produção Brasileira: 11.328% (onze inteiros, trezentos e vinte e oito centésimos).

Fonte: World Steel Association – 7208.10.00 a 7210.90.00

Ambos os argumentos não se sustentam, na medida em que as importações de aço pelas

siderúrgicas brasileiras, em relação ao total do mercado, pelo menos nos últimos dez anos é

superior a 40% (quarenta por cento) da produção do mercado e isso se dá pela estagnação do

setor pouco após a privatização, com acordo de colocação no mercado interno e externo como

forma de manter os preços estáveis, bem como, por corolário lógico, historicamente as

importações brasileiras de aço são maiores que 40% (quarenta por cento) da produção.

É relevante a informação dada pelo presidente do Porto de São Francisco do Sul, Paulo

César Cortes Corsi, considerando que no primeiro semestre de 2010, 25% (vinte e cinco por

cento) das importações de aço plano deram entrada por este porto:

“apenas a ArcelorMittal, maior siderúrgica do mundo, que possui uma unidade na

cidade, aumentou em 50% a movimentação do metal no terminal. O produto é

importado, principalmente, da China” (Fonte: Portos e Navios).

17

Logo, somente a ArcelorMittal importou somente pelo Porto de São Francisco do Sul

– SC, 12,5% (doze inteiros e cinquenta centésimos) de toda a importação brasileira, isto

considerando somente aços planos. O grupo de siderúrgicas brasileiras é o principal

importador de aço, com 48% (quarenta e oito por cento) das importações, seguido por

automobilismo, autopeças e máquinas, assim como atualmente por estaleiros:

Principais Importadores de Aço no Brasil – Por Grupo

Mix de Produtos Grupos

7208.10.00 a 7214.90.99 Siderúrgicas Brasileiras

7209.10.00 a 7210.90.00 Montadoras de Veículos

7208.10.00 a 7210.90.00 Máquinas e Autopeças

7208.10.00 a 7210.90.00 Grandes Distribuidores e Transformadores

7213.10.00 e 7214.20.00 Construtoras e tradings

No curto prazo não trás maiores problemas, mas, no longo prazo pode representar um

grande risco para a economia. Alan Greenspan disse recentemente no programa de David

Letterman que as importações americanas estão maiores que as exportações e, que nenhum

país consegue manter isso por muito tempo. No caso americano, argumentou Greenspan que a

crise na Europa atualmente tem facilitado o refinanciamento norte-americano, os juros para

um título americano de dez anos paga no momento por volta 3,2% (três inteiros e dois

centésimos) sendo que no trimestre anterior o retorno era de 4,0%, apesar da dívida federal

americana ter passado de $5,5 trilhões para $8,6 trilhões apenas nos últimos 18 meses.

Esta dívida representa agora 59% do PIB. Antes da crise, estava por volta de 38%. Mas

essa situação na Europa não deve perdurar! A manter a atual política brasileira de exportação

de comoditie sem maiores valores agregados o resultado no médio e longo prazo será a

desindustrialização com crescimento de desemprego e baixa renda.

Nos seis primeiros meses de 2010 o total de importações de aço plano já representa

mais que o dobro do mesmo período de 2009 com um crescimento de 171,682% (cento e

setenta e um inteiros, seiscentos e oitenta e dois centésimos) das importações de aço plano,

mas, sempre considerando que as siderúrgicas correspondem em média por 50% (cinquenta

por cento) do total de internações de aços comerciais:

18

Importações Brasileiras de Aço (10 t)

Importações 2009 2010 Crescimento %

Aço Plano (7208.10.00 a 7210.90.00)

651.328 1.769.544 171,682%

Aço não Plano (7213.10.00 a 7215.90.90)

46.021 217.529 372,673%

Total (7210 a 7215 da NCM)

697.349 1.987.073 184,946% Fonte: Importação brasileira 2010 – Até junho – Dados – MDIC

CNPJ Empresa – 1º Semestre 2010 Faixa de Importação

17469701010644 ArcelorMittal Brasil S.A. De US$ 10 a US$ 50 milhões

17469701002897 ArcelorMittal Brasil S.A. De US$ 10 a US$ 50 milhões

17469701006612 ArcelorMittal Brasil S.A. De US$ 10 a US$ 50 milhões

17469701003435 ArcelorMittal Brasil S.A. De US$ 1 a US$ 10 milhões

17469701005306 ArcelorMittal Brasil S.A. De US$ 1 a US$ 10 milhões

17469701010482 ArcelorMittal Brasil S.A. De US$ 1 a US$ 10 milhões

17469701005993 ArcelorMittal Brasil S.A. Até US$ 1 milhão

17469701008747 ArcelorMittal Brasil S.A. Até US$ 1 milhão

17469701002544 ArcelorMittal Brasil S.A. Até US$ 1 milhão

02235994000150 ArcelorMittal Gonvarri Brasil Produtos Siderúrgicos S/A Até US$ 1 milhão

02235994000312 ArcelorMittal Gonvarri Brasil Produtos Siderúrgicos S/A Até US$ 1 milhão

27251974001419 ArcelorMittal Tubarão Comercial S.A. De US$ 1 a US$ 10 milhões

27251974001176 ArcelorMittal Tubarão Comercial S.A. De US$ 1 a US$ 10 milhões

27251974001338 ArcelorMittal Tubarão Comercial S.A. De US$ 1 a US$ 10 milhões

33042730011572 Companhia Siderúrgica Nacional Acima de US$ 100 milhões

33042730001348 Companhia Siderúrgica Nacional De US$ 50 e US$ 100 milhões

33042730001771 Companhia Siderúrgica Nacional De US$ 10 a US$ 50 milhões

33042730013435 Companhia Siderúrgica Nacional De US$ 1 a US$ 10 milhões

33042730006730 Companhia Siderúrgica Nacional Até US$ 1 milhão

02790893000222 Companhia Siderúrgica Paulista - Cosipa Acima de US$ 100 milhões

17227422000105 Gerdau Açominas S/A Acima de US$ 100 milhões

17500224000246 Usiminas Mecânica Sa De US$ 1 a US$ 10 milhões

60894730002582 Usinas Siderúrgicas de Minas Gerais S/A. Usiminas. Acima de US$ 100 milhões

60894730006308 Usinas Siderúrgicas de Minas Gerais S/A. Usiminas. Acima de US$ 100 milhões

60894730003716 Usinas Siderúrgicas de Minas Gerais S/A. Usiminas. De US$ 10 a US$ 50 milhões

60894730004011 Usinas Siderúrgicas de Minas Gerais S/A. Usiminas. De US$ 10 a US$ 50 milhões

60894730005760 Usinas Siderúrgicas de Minas Gerais S/A. Usiminas. Até US$ 1 milhão

08689024000292 Vallourec & Sumitomo Tubos do Brasil Ltda. De US$ 10 a US$ 50 milhões

60892403001510 Votorantim Siderurgia S.A. De US$ 10 a US$ 50 milhões

60892403001862 Votorantim Siderurgia S.A. De US$ 10 a US$ 50 milhões

Média de Importação: US$ 818.500.000,00 * 70% = 572.950.000,00:

48,611% (quarenta e oito inteiros

seiscentos e onze centésimos) do

total de importações.

* Aqui foram desprezadas as vultosas importações feitas pela Gerdau Aços Longos no período.

19

05 – Carga Tributária no Setor Siderúrgico:

Dinheiro não lhe emprestei

Favores nunca lhe fiz

Não alimentei o seu gênio ruim

Você nada está me devendo

Por isso, meu bem, não entendo

Porque anda agora falando de mim

(Injuriado – 1998 – Chico Buarque)

Classificação dos Principais Tributos incidentes na Produção e Circulação de Aços

Diretos Tributação da Pessoa Jurídica: Imposto de Renda – IRPJ. Contribuição Social

sobre o Lucro Líquido – CSLL.

Indiretos Ou não-cumulativos. A relação jurídico-tributária se estabelece entre o Estado e o

sujeito passivo da obrigação tributária, que recolhe o tributo destacado no

documento fiscal ou incluído no preço: IPI, ICMS, PIS e COFINS.

Reais Não considera a condição do contribuinte: Imposto sobre a Propriedade Predial

Territorial Urbana – IPTU. Imposto Territorial Rural – ITR.

Pessoais Estabelecem diferenças tributárias em função das condições do contribuinte:

Imposto de Renda das Pessoas Físicas – IRPF e Pessoas Jurídicas – IRPJ.

Fixos Imposto determinado pela mão-de-obra específica – Lista de Serviços: ISSQN –

Imposto sobre Serviços de Qualquer Natureza.

Fiscais Cobrir gastos da Administração: Imposto de Renda Pessoa Jurídica – IRPJ.

Contribuição Social sobre o Lucro Líquido – CSLL.

Parafiscais Contribuição cobrada por Autarquias Especiais, Paraestatais e Associações, para

custear seu financiamento: CREA, Sindifer, Sindisider, etc.

Extrafiscais Ou regulatório. Não tem função exclusiva de arrecadação, mas, de corrigir

distorções ou anomalias: II – Imposto de Importação – IE Imposto de Exportação.

A vulnerabilidade na competição global no Brasil não vem das empresas, mas, do

Estado que elegeu a arrecadação em detrimento do desenvolvimento econômico, considerando

a cultura tributária de cada país. Há um princípio de comércio exterior, onde a OMC –

Organização Mundial do Comércio recomenda não exportar tributos indiretos (conhecidos

como impostos de consumo). A OMC admite a isenção ou devolução destes impostos sobre

bens e serviços exportados e prevê que eles sejam pagos pelos consumidores nos países de

destino, razão pela qual, na importação de produtos incide todos os impostos que incidiriam

caso fossem produtos nacionais.

20

O objetivo é que produtos nacionais não sofram “concorrência desleal” com

importados, no entanto, a tributação sobre a folha de salários; o reduzido creditamento do

ICMS quando da aquisição de produtos de empresas do Supersimples e outras anomalias

existentes no Brasil, acabam por deixar algum imposto a ser exportado.

Incidindo o IPI sobre o valor total do produto na operação interna e não havendo

crédito na entrada para abatimento na operação seguinte, resta um diferencial em relação ao

importado, na medida em que quando da incidência dos tributos não cumulativos, o

importador recolhe o quantum devido e automaticamente se credita do valor total

desembolsado:

Principais Insumos na Fabricação do Aço

Fonte: Rinaldo Maciel de Freitas. NT: Não Tributado

I N S U M O S NCM ICMS IPI PIS COFINS

Minério de Ferro 2601.11.00 - 12.00 - 20.00 18% NT 1,65% 7,60%

Minério de Manganês 2602.00.10 - 00.90 18% NT 1,65% 7,60%

Carvão Mineral 2701.11.00 - 12.00 - 19.00 18% NT 1,65% 7,60%

Ferrosilício (FeSi 75, 45) 7202.21.00 - 29.00 5% 1,65% 7,60%

Ferro-Silício-Cromo 7202.50.00 5% 1,65% 7,60%

Ferro-Cromo 720241.00 - 49.00 5% 1,65% 7,60%

Ferro-Níquel 7202.60.00 5% 1,65% 7,60%

Ferro-Tungstênio 7202.80.00 5% 1,65% 7,60%

Ferro-Vanádio 7202.92.00 5% 1,65% 7,60%

Ferro-Manganês 7202.11.00 - 19.00 5% 1,65% 7,60%

Ferro-Molibdênio 7202.70.00 5% 1,65% 7,60%

Ferro-Silício-Manganês 7202.30.00 5% 1,65% 7,60%

Sucata 7204.10.00 - 21.00 - 29.00 - 30.00 NT 1,65% 7,60%

Níquel 7502.10.10 - 10.90 5% 1,65% 7,60%

Alumínio 7601.10.00 - 20.00 4% 1,65% 7,60%

Estanho 8001.10.00 - 20.00 0% 1,65% 7,60%

Coque 2704.00.10 NT 1,65% 7,60%

Ferro-Gusa 7201.10.00 - 20.00 - 50.00 5% 1,65% 7,60%

21

EMENTA: PROCESSUAL CIVIL. AGRAVO REGIMENTAL EM AGRAVO DE INSTRUMENTO.

TRIBUTÁRIO. CONSTITUCIONAL. COMPENSAÇÃO DE ICMS CALCULADO MEDIANTE

BASE DE CÁLCULO REDUZIDA. ESTORNO PROPORCIONAL. POSSIBILIDADE. AGRAVO

IMPROVIDO. I - No julgamento do RE 174.478/SP, Rel. para o acórdão o Min. Cezar Peluso, o Tribunal

passou a entender pela impossibilidade da compensação dos créditos relativos à entrada de insumos realizada

com redução da base de cálculo, uma vez que consubstancia isenção fiscal parcial. Precedentes. II - Recurso

protelatório. Aplicação de multa. III - Agravo regimental improvido (STF – Supremo Tribunal Federal – Agravo

Regimental em Agravo de Instrumento – AI 558290 AgR/RS – Relator: Ministro Ricardo Lewandowski – 30/06/2009).

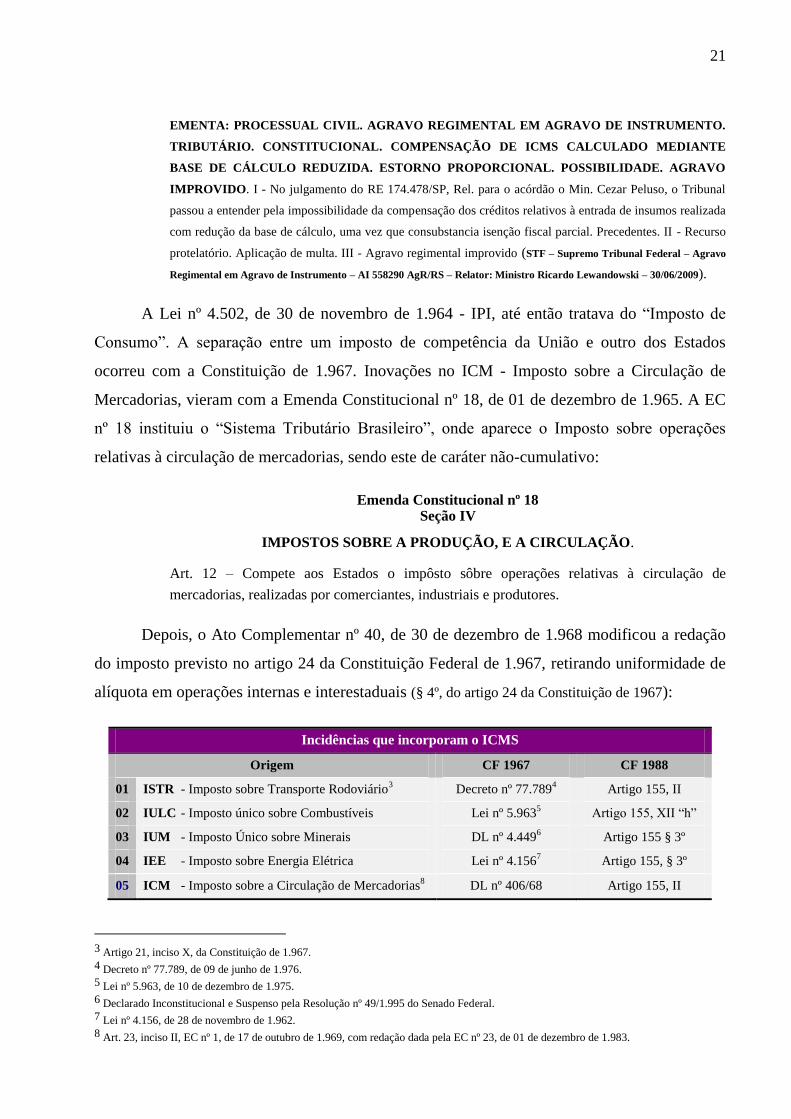

A Lei nº 4.502, de 30 de novembro de 1.964 - IPI, até então tratava do “Imposto de

Consumo”. A separação entre um imposto de competência da União e outro dos Estados

ocorreu com a Constituição de 1.967. Inovações no ICM - Imposto sobre a Circulação de

Mercadorias, vieram com a Emenda Constitucional nº 18, de 01 de dezembro de 1.965. A EC

nº 18 instituiu o “Sistema Tributário Brasileiro”, onde aparece o Imposto sobre operações

relativas à circulação de mercadorias, sendo este de caráter não-cumulativo:

Emenda Constitucional nº 18

Seção IV

IMPOSTOS SOBRE A PRODUÇÃO, E A CIRCULAÇÃO.

Art. 12 – Compete aos Estados o impôsto sôbre operações relativas à circulação de

mercadorias, realizadas por comerciantes, industriais e produtores.

Depois, o Ato Complementar nº 40, de 30 de dezembro de 1.968 modificou a redação

do imposto previsto no artigo 24 da Constituição Federal de 1.967, retirando uniformidade de

alíquota em operações internas e interestaduais (§ 4º, do artigo 24 da Constituição de 1967):

Incidências que incorporam o ICMS

Origem CF 1967 CF 1988

01 ISTR - Imposto sobre Transporte Rodoviário3 Decreto nº 77.789

4 Artigo 155, II

02 IULC - Imposto único sobre Combustíveis Lei nº 5.9635 Artigo 155, XII “h”

03 IUM - Imposto Único sobre Minerais DL nº 4.4496 Artigo 155 § 3º

04 IEE - Imposto sobre Energia Elétrica Lei nº 4.1567 Artigo 155, § 3º

05 ICM - Imposto sobre a Circulação de Mercadorias8 DL nº 406/68 Artigo 155, II

3 Artigo 21, inciso X, da Constituição de 1.967.

4 Decreto nº 77.789, de 09 de junho de 1.976.

5 Lei nº 5.963, de 10 de dezembro de 1.975.

6 Declarado Inconstitucional e Suspenso pela Resolução nº 49/1.995 do Senado Federal.

7 Lei nº 4.156, de 28 de novembro de 1.962.

8 Art. 23, inciso II, EC nº 1, de 17 de outubro de 1.969, com redação dada pela EC nº 23, de 01 de dezembro de 1.983.

22

05.1 – ICMS – O Imposto Estadual:

Você que inventou esse estado

E inventou de inventar

Toda escuridão

(Apesar de Você – 1970 – Chico Buarque)

A Regra-Matriz do imposto relativo Circulação de Mercadorias e Serviços tem sua

fundamentação na Constituição Federal de 1988:

Artigo 155 – Compete aos Estados e ao Distrito Federal instituir imposto sobre:

II – operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte

interestadual e intermunicipal e de comunicações, ainda que as operações e as prestações se

iniciem no exterior.

O sistema constitucional tributário uniformizou o tratamento da plurifasia, em virtude

da regra de não-cumulatividade definida como critério aplicável aos tributos indicados na

Constituição, compensando-se o que for devido em cada operação com o montante cobrado

nas anteriores, tanto para o IPI quanto para o ICMS.

O imposto incide sobre o produto, desde sua produção até o consumidor de fato que é o

contribuinte. Há a incidência em três aspectos, a saber:

* Sobre operações relativas à circulação de mercadorias, ainda que se iniciem no exterior;

* Prestação sobre serviços de transporte interestadual e intermunicipal;

* Prestações de serviços de comunicações, ainda que se iniciem no exterior.

Como princípio geral de direito tributário, somente pode ser tratado em face de Lei

Complementar, assim, a regra-matriz do ICMS, com base na Lei Complementar nº 87/96

define o fato gerador do imposto.

Não é só a compra e venda de mercadorias abre espaço ao imposto, mas também a

troca, a doação, a dação em pagamento etc. Estas operações propiciam a circulação jurídica de

mercadorias e, em tese, são passíveis de tributação por meio do ICMS.

23

O ICMS é um imposto pertencente aos Estados federados e, ao Distrito Federal. O

imposto é recolhido no Estado de sua origem, tendo, por ocasião da fracassada reforma

tributária, causado conflito entre os Estados pela previsão de transferência para o destino das

operações.

O tributo pertence à pessoa política onde a operação mercantil se realizou, ainda que o

destinatário da mercadoria esteja localizado em outra unidade federativa ou, mesmo no

exterior. O aço plano como comoditie industrial que, como demonstrado transforma-se em

vários outros produtos utilizados no setor automotivo, construção civil e mecânica tem mais

de 90% (noventa por cento) de suas saídas destinadas às pessoas jurídicas também

contribuintes do imposto.

Regra geral que a Lei Complementar não determinou o contrário; o ICMS tem

alíquotas diferentes nas transações interestaduais que destinem bens e serviços a contribuintes

e não contribuintes do imposto:

Art. 155 Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II operações relativas à circulação de mercadorias e sobre prestação de serviços de

transporte interestadual e intermunicipal e de comunicação, ainda que as

operações e as prestações se iniciem no exterior;

VII em relação às operações e prestações que destinem bens e serviços a consumidor

final localizado em outro em outro Estado, adotar-se-á:

a a alíquota interestadual, quando o destinatário for contribuinte do imposto;

b a alíquota interna, quando o destinatário não for contribuinte dele;

Os contribuintes do imposto, considerando um melhor planejamento preferem fazer

suas aquisições fora de seus Estados, na medida em que recebem os produtos com a alíquota

de 12% (doze por cento), que é a alíquota interestadual prevista para as regiões sul e sudeste.

Adquirindo os aços planos e perfilados de aço em outro Estado da federação, consumidores,

fabricantes e distribuidores de perfis, tubos e telhas metálicas têm um melhor planejamento

assim como evitam acumular créditos do imposto.

24

Fato notório é a busca de investimentos por parte de outros Estados, principalmente do

norte e nordeste e o Estado Espírito Santo que concedem benefícios fiscais vetados pela

Constituição Federal (art. 150; II - 155; VI - 155; XII “g”). É entendimento pacífico do

Supremo Tribunal Federal (STF) que a concessão unilateral de benefícios fiscais relativos ao

ICMS, sem a prévia celebração de convênio no âmbito do CONFAZ, afronta o artigo 155 da

Constituição Federal (inciso VI - § 2º - art. 155).

A tentativa de inibir o crédito do imposto ao contribuinte que adquiriu produtos com

benefício fiscal em outro Estado da federação tem se mostrado frustrada nos tribunais

superiores, isso porque no caso de ter havido a renúncia fiscal por parte de determinado

Estado, não autoriza impor ao adquirente o dever de recolher o tributo.

O comprador não tem a obrigação legal de fiscalizar os atos e comportamento do

vendedor, a quem a lei deferiu a responsabilidade tributária.

Ao Estado incube fiscalizar, sendo inaceitável a pretensão do Fisco de perpetuar

obrigação sem causa ao comprador, sendo este o entendimento do Superior Tribunal de Justiça

- STJ:

TRIBUTÁRIO - ICMS - MERCADORIA ADQUIRIDA DE PESSOA JURÍDICA

INSCRITA NO CADASTRO DE CONTRIBUINTES - I - O comerciante que adquire

mercadoria de pessoa jurídica regularmente inscrita, mediante nota fiscal e comprova o

respectivo pagamento do preço e do ICMS não pode ser responsabilizado pela omissão da

vendedora, em recolher o tributo. Imputar responsabilidade ao comprador, em tal situação,

seria atribuir a terceiro, sem previsão legal, responsabilidade tributária, em flagrante ofensa ao

Art. 128 do CTN. II - Não é lícito exigir do comprador, que recolha novamente o tributo, que

ele pagara ao adquirir a mercadoria. Semelhante exigência ofenderia o princípio da não

cumulatividade. III - O Art. 112 do CTN tempera o dispositivo do Art. 128, determinando se

levem em consideração as circunstâncias que envolvem os fatos. Na hipótese, a teor dos autos,

nem mesmo o Fisco tinha conhecimento da situação irregular da fornecedora (STJ - Recurso

Especial 189428 - Processo 1998.00.70338 - 1 Relator Humberto Gomes de Barros - São Paulo - Primeira Turma -

Decisão de 09/11/1999 - reiteradas).

25

Determinar ao contribuinte adquirente de produtos com benefício fiscal que estorne o

crédito destacado em NF, no caso de São Paulo e Minas Gerais respectivamente o TJSP -

Tribunal de Justiça do Estado de São Paulo e TJMG - Tribunal de Justiça do Estado de Minas

Gerais tem o mesmo entendimento de que o contribuinte parte mais fraca na cadeia, não pode

ser prejudicado tendo que arcar com o duplo recolhimento do imposto:

Ementa ICMS - Pretensão objetivando o reconhecimento do direito ao aproveitamento e

utilização integral dos créditos de ICMS oriundos de operações interestaduais

de compra e venda de gado bovino em pé e de carne bovina junto a

contribuintes de outras unidades da federação, sem as restrições impostas pela

Fazenda Estadual, constantes do Comunicado CAT n° 36/2004 e do art. 36, §

3°, da Lei n° 6.374/89 - Procedência do pedido decretada corretamente em

primeiro grau - Contribuinte que, fundado em documentos formalmente em

ordem adquire mercadorias ou toma serviços em outros Estados, não pode ter

negado o direito ao crédito de ICMS pela pessoa política que se julgue

prejudicada, pois restrições normativas locais não podem sobrepor-se ao

princípio da não cumulatividade insculpido no artigo 155, § 2 C\ I, da CF -

Reexame necessário e apelo da Fazenda Estadual não providos (Tribunal de Justiça

do Estado de São Paulo - AC - Apelação Cível nº 5292185/0-00 - 10/10/2007).

Ementa: Tributário. Compensação. Créditos de ICMS. Redução de Base de Cálculo.

Operações realizadas com outros Estados da Federação. Resolução Nº 3.166/01,

da Secretaria de Estado da Fazenda. Restrição para o aproveitamento. Princípio

da não-cumulatividade. Limites Constitucionais. Papel da Lei Complementar.

Inconstitucionalidade Declarada. Recurso Provido. 1- Com origem

constitucional, o princípio da não-cumulatividade autoriza o creditamento de

todo o montante do ICMS referente à aquisição de produtos para o uso e

consumo, não podendo haver qualquer limitação ou restrição, afora os casos

previstos na própria Carta Magna (art. 155, §2º, II, "a"), para tal

aproveitamento. 2 - Admitido que a Resolução Estadual nº 3.166/01 viola tal

preceito, impõe-se, incidentalmente, a sua inconstitucionalidade, para se

conceder, destarte, a segurança à empresa contribuinte do ICMS (Tribunal de Justiça

do Estado de Minas Gerais - Processo 1.0000.00.280750-1/000(1) - 10/03/2003 - Relator: Desembargador José

Domingues Ferreira Esteves).

26

A redução das alíquotas do Imposto sobre a Circulação de Mercadorias e Serviços -

ICMS para produtos de ferro e aço das posições 72 e 73 da NCM com origem no Convênio

33, de 31 de maio de 1996, minimiza os efeitos da guerra fiscal, na medida em que não fere o

artigo 155, inciso II e, parágrafo 2º da Constituição Federal, no entanto os produtos que

alcança são de baixa circulação, sendo que, como visto a cadeia de maior circulação não é

atingida. Não há ofensa ao texto constitucional a extensão do benefício, por meio de decreto

estadual aos produtos obtidos a partir de laminados planos.

* Substituição Tributária

No caso do ICMS - Imposto sobre a Circulação de Mercadorias e Serviços, torna-se

necessário personificar dois tipos de contribuintes: O Contribuinte de fato que é o consumidor

final e, o contribuinte de direito que é o sujeito passivo a quem a Lei determinou destacar e

cobrar o imposto pelo sistema não-cumulativo e repassá-lo ao Estado:

“A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo

pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente,

assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato

gerador presumido” (§ 7º do artigo 150 da Constituição Federal de 1988).

O Contribuinte de direito não contribui diretamente na medida em que se credita na

operação anterior, debitando-se na operação seguinte; uma espécie de “Valor Agregado” que

cobra do contribuinte de fato e repassa aos cofres públicos. No ICMS, o contribuinte de fato é

o consumidor da mercadoria objeto da operação, e a empresa, na condição de contribuinte de

direito, repassa no preço cobrado o imposto devido, recolhendo, posteriormente, aos cofres

públicos o imposto já pago pelo consumidor dos referidos produtos9.

LEI COMPLEMENTAR Nº 87, DE 13 DE SETEMBRO DE 1996

Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à

circulação de mercadorias e sobre prestações de serviços de transporte interestadual e

intermunicipal e de comunicação, e dá outras providências. (LEI KANDIR)

9 Precedentes do STJ: EREsp 664374/SP, Primeira Seção, publicado no DJ de 02.10.2006; e AgRg no Ag

713014/SP, Primeira Turma, publicado no DJ de 31.08.2006

27

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono

a seguinte Lei:

Art. 1º Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à

circulação de mercadorias e sobre prestações de serviços de transporte interestadual e

intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no

exterior.

Art. 2° O imposto incide sobre:

I operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação

e bebidas em bares, restaurantes e estabelecimentos similares;

Art. 6º Lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a

responsabilidade pelo seu pagamento, hipótese em que assumirá a condição de substituto

tributário. (Redação dada pela LC 114, de 16.12.2002)

§ 1º A responsabilidade poderá ser atribuída em relação ao imposto incidente sobre uma ou

mais operações ou prestações, sejam antecedentes, concomitantes ou subsequentes,

inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual nas

operações e prestações que destinem bens e serviços a consumidor final localizado em

outro Estado, que seja contribuinte do imposto.

§ 2º A atribuição de responsabilidade dar-se-á em relação a mercadorias, bens ou serviços

previstos em lei de cada Estado. (Redação dada pela LC 114, de 16.12.2002)

A siderurgia, por haver poucas empresas produtoras é um setor que poderia, em tese,

perfeitamente se adequar ao regime de substituição tributária, no entanto como demonstrado, o

aço é um comoditie industrial que se transforma em diversos outros produtos: linha branca,

automobilístico, tubos, perfis, telhas, etc., prejudicando assim a cadeia da substituição até ao

consumidor de aço.

A Substituição Tributária é um mecanismo de arrecadação de tributos que atribui ao

contribuinte a responsabilidade pelo pagamento do imposto devido pelo seu cliente

(contribuinte de fato). A substituição será recolhida pelo contribuinte de direito (empresa) e

posteriormente repassada ao Estado. Esse procedimento é notadamente utilizado na cobrança

do ICMS.

28

A incidência da substituição tributária é definida a depender do produto, neste caso, é

necessário que o produto no início da cadeia (plurifásica) seja o mesmo ao final. No caso de

aços, somente é possível a adoção do sistema para vergalhões e arame recozido, na medida em

que o produto no início da cadeia (siderúrgica) é o mesmo ao final (construção civil).

Portanto, no caso dos aços planos que, como comoditie industrial se transforma em

outros produtos ao longo da cadeia torna-se impossível determinar qual seja o produto

substituído para determinar o MVA - Média de Valor Agregado, inviabilizando por completo

a substituição tributária.

A substituição tributária é utilizada para facilitar a fiscalização dos tributos

"plurifásicos", ou seja, os tributos que incidem várias vezes no decorrer da cadeia de

circulação de uma determinada mercadoria ou serviço. Pelo sistema de substituição tributária,

o tributo plurifásico passa a ser recolhido de uma só vez, como se o tributo fosse monofásico.

No entanto, na maioria das vezes o produto substituído não será ao final o mesmo, mas, outro

produto surgido no processo de transformação que poderá ser ou não sujeito ao sistema de

débito e crédito.

Guerra Fiscal:

A “Guerra Fiscal” entre os estados consiste simplesmente no oferecimento de

vantagens financeiras e não tributárias para atrair empresas. Uma dessas vantagens é a

possibilidade de postergar o pagamento do imposto (ICMS) para a operação seguinte, no caso

de importações do exterior, pelo instrumento conhecido por “diferimento”, seguido de outro

instrumento financeiro de crédito presumido, onde o contribuinte recebe um crédito junto ao

Estado e posteriormente faz o ajuste de contas na hora de pagar o imposto.

Os Estados, principalmente São Paulo e Minas Gerais não reconhecem o crédito do

imposto destacado no documento fiscal, cujos produtos tenham origem em Estados que

concedem benefícios fiscais não submetidos e aprovados por maioria dos membros do

CONFAZ – Conselho Nacional de Política Fazendária, colegiado político que se renova a

cada quatro anos, como exige a Lei Complementar nº 24/75.

29

Por ocasião da ADIN nº 1089, o Relator Ministro Francisco Resek entendeu que as

decisões do conselho configurariam nova hipótese de incidência tributária dependente de lei

superveniente à Constituição Federal de 1988, portanto de competência do legislativo ou por

iniciativa do Executivo, representantes eleitos e que o CONFAZ era composto por um

colegiado de demissíveis, carente de representatividade popular:

TRANSPORTE AÉREO. ICMS. Dada a gênese do novo ICMS na Constituição de 1988, tem-

se que sua exigência (...) configura nova hipótese de incidência tributária, dependente de norma

complementar à própria carta, e insuscetível, à luz de princípios e garantias essenciais daquela, de

ser inventada, mediante convênio, por um colegiado de demissíveis ad nutum. (STF - Supremo

Tribunal Federal - Ação Direta de Inconstitucionalidade nº 1089/DF - 1997 - Relator: Ministro Francisco Resek).

Sendo o imposto não cumulativo, a hipótese do artigo 8º da Lei nº 24/75 é estranha à

Constituição Federal de 1.988. Para entendimento, fique claro ser esta lei de 1.975 e o texto

constitucional de 1.988. O10 fenômeno constitucional da recepção constitucional se dá quando,

com o advento de uma nova Ordem Constitucional, se verifica, dentro de todo o âmbito da

legislação infraconstitucional, quais aquelas normas não são recepcionadas, passando a se

constituir desprovidas de validade perante a nova Constituição.

Estas normas ao perderem o suporte de validade que lhes outorgava a Constituição

anterior, concomitantemente adquirem um novo suporte, expresso ou tácito, da nova ordem

Constitucional. A legislação ordinária deve encontrar a partir da nova ordem constitucional o

seu fundamento de validade, se contrária, a norma é inconstitucional.

Considerando a Lei nº 24, de 07 de janeiro de 1.975, a Lei nº 87, de 13 de setembro de

1.996 tem praticamente o mesmo conteúdo, mas a nova lei tem seu fundamento na

Constituição de 1.988, razão de sua validade. A recepção da Lei nº 24, de 07 de janeiro de

1975, portanto, não ocorreu na totalidade, na medida em que as imposições da lei que tornam

ineficaz o crédito legalmente recebido de empresa que tenha gozado de qualquer benefício

fiscal ou financeiro nos termos do artigo 8º são incompatíveis com a literalidade do texto

constitucional que trata da não-cumulatividade. Por seu turno, o artigo 2º da Lei de Introdução

ao Código Civil (LICC) prescreve que:

10 Freitas, Rinaldo Maciel de – ICMS – Do Imposto Sobre o Consumo à Guerra Fiscal – Inédito.

30

“A lei posterior revoga a anterior quando expressamente o declare, quando seja com ela

incompatível ou quando regule inteiramente a matéria de que tratava a lei anterior”.

Dá-se a revogação tácita ou indireta, quando, embora não expressamente estabelecida

pela nova lei, haja incompatibilidade com a anterior, ou a lei nova regule inteiramente a

matéria de que tratava a anterior. Consiste na incompatibilidade ou contrariedade entre os

dispositivos da lei nova e os da anterior, prevalecendo os da primeira sobre os da segunda: Lex

posterior derogat priori.

Não seria razoável conceber a aplicação simultânea de duas leis contraditórias ou

opostas.

A não-cumulatividade do imposto é linear, ensejando a observação de crédito diante de

operações sucessivas (RE 240.395-0/RS). A não-cumulatividade é uma determinação

constitucional que deve ser cumprida, assim por aqueles que dela se beneficia, como pelos

próprios agentes da Administração Pública. A técnica da não-cumulatividade é o modo pelo

qual se efetiva o princípio da não-cumulatividade.

31

Impostos Federais:

05.2 – IPI - Imposto sobre Produtos Industrializados.

Você que inventou o pecado

Esqueceu-se de inventar

O perdão

(Apesar de Você – 1970 – Chico Buarque)

O Imposto sobre Produtos Industrializados – IPI, desde a Emenda Constitucional nº 18,

de 1965, substituiu o antigo Imposto de Consumo da Constituição de 1946, está previsto no

artigo 153, inciso I, da Constituição Federal de 1988, conservando a mesma estrutura e

característica do IPI previsto na Constituição anterior.

É um imposto seletivo e não-cumulativo, compreendendo o que for devido em cada

operação com o montante cobrado nas anteriores e, por determinação constitucional, é um

imposto seletivo. A seletividade é cobrada em função da essencialidade do produto. Assim, ele

deve ser graduado de acordo com a importância do produto.

É um dos tributos tidos como não sujeitos ao princípio da anualidade ou anterioridade,

sendo que pode ser aumentado ou diminuído, e cobrado no mesmo exercício financeiro,

conforme disposto no artigo 150, parágrafo 1º, da Constituição, assim suas alíquotas podem

ser alteradas no mesmo exercício financeiro. A Constituição anterior, artigo 21, inciso V,

permitia também alterar a base de cálculo do imposto, o que na Constituição atual é vedado.

O artigo 153, inciso I, da Constituição Federal de 1988, vem disciplinado basicamente

conforme a Lei 4.502, de 30 de Abril de 1964. Segundo o professor Hugo de Brito Machado, o

imposto recai sobre o produto, sendo em princípio, irrelevante sua destinação, assim como o

processo econômico de que se originou.

O IPI constitui um dos principais tributos de competência da União.

Os atuais contornos do IPI foram delineados a partir da reforma tributária de 1965, que

substituiu o antigo Imposto sobre o Consumo pelo Imposto sobre Produtos Industrializados,

recepcionando o atual CTN como Lei Complementar.

32

O IPI tem sua origem nos artigos 150 e 153 da Constituição Federal e é disciplinado

nos artigos 46 a 51 do Código Tributário Nacional – CTN, Lei 5.172 de 25 de outubro de 1966

e, é regulado pela Lei 4.502 de 30 de novembro de 1964. A importância do IPI decorre de suas

características, dentre as quais, o seu caráter extrafiscal e sua natureza seletiva.

O fato gerador do imposto é decisivo para a definição da base de cálculo do tributo, ou

seja, daquela grandeza econômica ou numérica sobre a qual se aplica a alíquota para obter o

quantum a pagar.

Essa base de cálculo tem de ser uma circunstância inerente ao fato gerador, de modo a

afigurar-se como sua verdadeira e autêntica expressão econômica.

É certo que nem sempre há absoluta identidade entre uma e o outro. Dizem os

escritores que tal simultaneidade ou identidade perfeita entre fato gerador e base de cálculo só

é encontrada nos impostos sobre a renda e sobre o patrimônio.

Dito isto, o aspecto valorativo ou base de cálculo e alíquota, como regra geral, é o valor

da operação, de produtos submetidos a uma transformação. O Regulamento do Imposto sobre

Produtos Industrializados determina que caracteriza industrialização, qualquer operação que

modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do

produto, ou o aperfeiçoe para o consumo.

O fato gerador deste imposto é a industrialização conforme artigo 46, parágrafo único,

do CTN:

Art. 46 O imposto, de competência da União, sobre produtos industrializados tem como fato

gerador:

I o seu desembaraço aduaneiro, quando de procedência estrangeira;

II a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51;

III a sua arrematação, quando apreendido ou abandonado e levado a leilão.

33

Parágrafo único Para os efeitos deste imposto, considera-se industrializado o produto que

tenha sido submetido a qualquer operação que lhe modifique a natureza ou

a finalidade, ou o aperfeiçoe para o consumo.

Para os efeitos deste imposto, considera-se industrializado o produto que tenha sido

submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe

para consumo.

A materialidade do fato gerador é a industrialização e não o desembaraço, a

arrematação e a saída como quer dizer o artigo 46 do CTN, sendo este último aspecto temporal

e não a sua materialidade, sendo neste sentido a jurisprudência:

TRIBUTÁRIO. IPI. FATO GERADOR. 1. O IPI incide sobre produtos industrializados.

Estes, pela lei, são os que sejam submetidos a qualquer tipo de operação que lhes modifique a

natureza ou a finalidade, aperfeiçoando-os para o consumo. 3. O desembaraço aduaneiro de

mercadoria importada é fato gerador de IPI, quando for o produto industrializado de

procedência estrangeira.

Todavia, a tributação do IPI alcança os produtos industrializados no exterior, cuja

industrialização não ocorre no território nacional, quando prescreve incidência no momento do

desembaraço ou da arrematação, se abandonado ou apreendido e levado a leilão. No caso de

desembaraço aduaneiro, incorporam-se à base de cálculo todas as taxas e despesas cobradas ou

debitadas pelo contribuinte ao comprador ou destinatário.

O Novo Regulamento do Imposto sobre Produtos Industrializados – RIPI, nos termos

do Decreto nº 7.212, de 15 de junho de 2010 trás a mesma inconstitucionalidade da inclusão

do frete na base de cálculo do imposto com base na mesma norma jurídica, ou seja, a Lei nº

7.798, 10 de julho de 1989, reiteradamente desprovida de legalidade pelo Superior Tribunal de

Justiça:

Seção II

Da Base de Cálculo Valor Tributável

Art. 190 Salvo disposição em contrário deste Regulamento, constitui valor tributável:

I dos produtos de procedência estrangeira:

34

a) o valor que servir ou que serviria de base para o cálculo dos tributos aduaneiros, por

ocasião do despacho de importação, acrescido do montante desses tributos e dos

encargos cambiais efetivamente pagos pelo importador ou dele exigíveis (Lei no

4.502, de 1964, art. 14, inciso I, alínea “b”); e

b) o valor total da operação de que decorrer a saída do estabelecimento equiparado a

industrial (Lei no 4.502, de 1964, art. 18); ou

II dos produtos nacionais, o valor total da operação de que decorrer a saída do

estabelecimento industrial ou equiparado a industrial (Lei no 4.502, de 1964, art. 14,

inciso II, e Lei no 7.798, de 1989, art. 15).

§ 1º O valor da operação referido na alínea “b” do inciso I e no inciso II compreende o

preço do produto, acrescido do valor do frete e das demais despesas acessórias,

cobradas ou debitadas pelo contribuinte ao comprador ou destinatário (Lei no 4.502,

de 1964, art. 14, § 1o, Decreto-Lei no 1.593, de 1977, art. 27, e Lei no 7.798, de

1989, art. 15).

TRIBUTÁRIO. IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS. INCLUSÃO DO

VALOR DO FRETE REALIZADO POR EMPRESA COLIGADA NA BASE DE CÁLCULO.

IMPOSSIBILIDADE. CONTRARIEDADE AO DISPOSTO NO ARTIGO 47, DO CÓDIGO

TRIBUTÁRIO NACIONAL. RECURSO ESPECIAL DESPROVIDO. 1. A alteração do artigo 14,

da Lei 4502/64, pelo artigo 15 da Lei 7798/89 para fazer incluir, na base de cálculo do IPI, o valor

do frete realizado por empresa coligada, não pode subsistir tendo em vista os ditames do artigo 47,

do Código Tributário Nacional, que define como base de cálculo o valor da operação de que

decorre a saída da mercadoria, devendo-se entender como "valor da operação" o contrato de

compra e venda, no qual se estabelece o preço fixado pelas partes. 2. Recurso Especial desprovido

(STJ – Superior Tribunal de Justiça – REsp 383.208/PR – Primeira Turma – Relator: Ministro José Delgado –

18/04/2002).

A tributação pelo Imposto sobre Produtos Industrializados das operações internas com

a inclusão do frete em sua base de cálculo é recorrente e remonta ao ano de 1989, onde o

presente artigo surgiu, pela constatação de estar sofrendo a incidência do imposto (IPI) com o

frete fazendo parte de sua base de cálculo.

Há pouca literatura disponível sobre o assunto, sendo que as doutrinas existentes sobre

o imposto têm foco em outros assuntos igualmente relevantes. Fato que o artigo “O Frete na

Base de Cálculo do IPI em Operações Internas” publicado inicialmente no Jus Navigandi nº 52

(11.2001) fora reiteradamente citado pelo Superior Tribunal de Justiça – STJ nos acórdãos:

667.950/RN; 383.208/PR e 873.203/RJ:

35

“Portanto, o frete não integra o ciclo de produção e não compõe a base de cálculo da

exação em comento. O frete configura despesa de transporte e não se apresenta como

componente da operação da qual decorre o fato gerador do IPI, ainda quando o transporte seja

realizado por empresa coligada ou, como esclarece Rinaldo Maciel de Freitas, Acadêmico de

Direito, em interessante estudo intitulado “O frete na base de cálculo do IPI em operações

internas” com a cláusula CIF: “As indústrias, ao promoverem as saídas de seus produtos no

mercado interno, as fazem de dois modos distintos: Condição Free on Board – FOB, quando o

produto é retirado por transporte próprio ou de terceiro alugado, onde não há intervenção por

parte da indústria e; condição Cost, Insurance and Freight – CIF, ou seja, o transporte é

realizado pela própria indústria ou, empresa coligada. Na verdade, estes termos teriam que

estar ligados a uma transação internacional. No caso CIF, a operação indica que está sendo

cobrado o preço da mercadoria somado ao custo do seguro e frete internacional. Mas a

terminologia é largamente usada no mercado interno”.

A transformação é a operação que exercida sobre determinado insumo, importe na

obtenção de espécie nova por modificação ou aperfeiçoamento que venha a alterar o

funcionamento ou utilização, acabamento ou a aparência de determinado produto, fazendo

incidir o imposto.

05.3 – PIS - Programa de Integração Social.

A contribuição cumulativa denominada PIS - Programa de Integração Social foi

instituída através da Lei Complementar nº 7, de 07 de setembro de 1970. Vigorava a época a

Emenda Constitucional EC - nº 01, de 1969, que assegurava aos trabalhadores a integração na

vida e no desenvolvimento da empresa, com participação nos lucros e em caráter excepcional,

na gestão.

A Lei Complementar nº 7/70 que instituiu a contribuição, previu alíquotas progressivas

de incidência, sendo no ano de 1971 de 0,15% (quinze centésimos); 1972 de 0,25% (vinte e

cinco centésimos); 1973 de 0,40% (quarenta centésimos) e, no exercício de 1974 de 0,50%

(cinquenta centésimos).

36

Posteriormente a Lei Complementar LC nº 17, de 12 de dezembro de 1973 acresceu

0,25% (vinte e cinco centésimos) ao PIS - Programa de Integração Social a partir do exercício

de 1976, passando a alíquota para 0,75 (setenta e cinco centésimos) que vigorou até o Decreto-

lei nº 2.445, de 29 de junho de 1988 e Decreto-Lei nº 2.449, de 27 de julho de 1988, alteraram

a sistemática do PIS fixando a alíquota de 0,65% da receita operacional bruta do próprio mês

de competência.

Até a Emenda Constitucional nº 08, de 14 de abril de 1977, o PIS - Programa de

Integração Social era considerado espécie do gênero tributo, atendendo conforme artigo 3º, do

CTN - Código Tributário Nacional - Lei Complementar nº 5.172, de 25 de outubro de 1966.

O produto da arrecadação integrava um Fundo e pertencia em tese aos empregados. A

participação destes no Fundo era individualizada em caderneta própria e calculada em razão

do seu relacionamento com o respectivo empregador, tendo como entidade depositária uma

empresa pública (Caixa Econômica Federal).

Após a Ementa Constitucional nº 08, de 14 de abril de 1977, o Programa perdeu a

natureza tributária. Fôra acrescido o inciso X ao art. 43, da Constituição Federal de 1967, que

passou a considerar o PIS como contribuição social, com matriz constitucional própria e

autônoma. A partir dessa nova ordem, o STF passou a entender, de forma pacífica, que o PIS

se qualificava como contribuição social de natureza não tributária.

Os Decretos-Leis nº 2.445 e nº 2.449/88 foram declarados inconstitucionais, na íntegra,

em decisão final do Supremo Tribunal Federal, no RE 148.754-2/RJ julgado em 24 de junho

de 1993, tendo como Relator o Ministro Francisco Resek, DJU e, em função da decisão

transitada, o Senado Federal publicou a Resolução nº 49 em 10 de outubro de 1995,

suspendendo a eficácia dos citados diplomas com efeitos “erga omnes”.

Logo tratou o Executivo de restabelecer a incidência do PIS - Programa de Integração

Social, incidente sobre o faturamento das empresas, e não mais sobre a receita operacional,

com alíquota de 0,65% (sessenta e cinco centésimos), através da Medida Provisória - MP nº

1.212, de 28 de novembro de 1995, convertida na Lei nº 9.715/98.

37

O artigo art. 6º, da Lei Complementar nº 7, de 07 de setembro de 1970 determinava que

a alíquota incidisse sobre o valor do faturamento de seis (6) meses anteriores ao mês em que

exigível o recolhimento da exação, no entanto, exigida a cada mês levou a maioria dos

contribuintes aos tribunais em razão da correção no período de grande inflação, conforme

doutrina de Geraldo Ataliba:

“O PIS é obrigação tributária cujo nascimento ocorre mensalmente. O fato „faturar‟ é

instantâneo e renova-se a cada mês, enquanto operante a empresa.

Reputa-se nascida a obrigação tributária de recolher o PIS no dia 1º de cada mês, com o ato de

faturação do contribuinte. Isso é imediata e clara consequência da lei complementar 7/70.

A materialidade de sua hipótese de incidência é o ato de 'faturar', e a perspectiva dimensível

desta materialidade - vale dizer, a base de cálculo do tributo - é o volume do faturamento.

O período a ser considerado - por expressa disposição legal - para „medir‟ o referido

faturamento, conforme já assinalado, é mensal. Mas não é - e nem poderia ser - aleatoriamente

escolhido pelo intérprete ou aplicador da lei.

A própria lei complementar nº 7/70 determina que o faturamento a ser considerado, para

quantificação da obrigação tributária em questão, é o do sexto mês anterior ao da ocorrência

do respectivo fato imponível. Dispõe o transcrito parágrafo único do art. 6º: „A contribuição

de julho será calculada com base no faturamento de janeiro; a de agosto, com base no

faturamento de fevereiro; e assim sucessivamente‟. Não há como tergiversar diante da clareza

da previsão.

Este é um caso em que - „ex vi‟ de explícita disposição legal - o auto-lançamento deve tomar

em consideração não a base do próprio momento do nascimento da obrigação, mas, sim, a

base em momento diverso (e anterior).

Ordinariamente, há coincidência entre os aspectos temporal (momento do nascimento da

obrigação) e aspecto material. No caso, porém, o artigo 6º da lei complementar 7/70 é

explícito: a aplicação da alíquota legal (essência substancial do lançamento) far-se-á sobre

base seis meses anterior. Isso configura exceção (só possível porque legalmente estabelecida)

à regra geral mencionada”.

38