a aplicaÇÃo de auditoria de sistemas e o apoio da...

TRANSCRIPT

A APLICAÇÃO DE AUDITORIA DE

SISTEMAS E O APOIO DA GESTÃO DA

INFORMAÇÃO PARA A MELHORIA DO

USO DE TECNOLOGIA DE

INFORMAÇÃO NAS ORGANIZAÇÕES:

UM ESTUDO DE CASO EM UMA

INSTITUIÇÃO DE ARRECADAÇÃO

TRIBUTÁRIA.

Naan Silva Cardoso (UNIFACS )

Claudia Pinto Pereira Sena (UNIFACS )

Otacilio Jose Pereira (UNIFACS )

Atualmente, ainda que a gestão da informação forneça êxito no apoio

ao suporte gerencial das empresas, os transtornos gerados em relação

ao armazenamento, integridade, confiabilidade, segurança, restrições,

entre outros, têm se expandido dee tal forma a prejudicar nas decisões

da instituição. A auditoria de sistemas tem se tornado uma alternativa

para contribuir na identificação de problemas e encontrar potenciais

soluções. Assim, o presente projeto tem como finalidade realizar

estudo de auditoria em um sistema de arrecadação tributária, analisar

seu estado atual e diante das dificuldades, propor soluções.

Palavras-chaves: Gestão da Informação. Auditoria de Sistemas.

Segurança. Sistema de Arrecadação Tributária.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

2

1. Introdução

O avanço da tecnologia tem contribuído para suprir as necessidades das empresas, diante das

possibilidades que a tecnologia oferece, permitindo o uso da gestão de informação. A gestão

da informação preocupa-se em manter os registros guardados, não importando o dispositivo,

sejam eles, tabelas feitas a mão, mídias, internet, intranet ou em um banco de dados. Nas

empresas, essas informações são eficazes para auxiliar gerentes nas tomadas de decisões.

Apesar do uso da gestão da informação nas empresas apresentar ganhos, por exemplo, no

suporte gerencial, nem sempre o seu emprego junto à tecnologia é realizado da melhor forma.

Muitas vezes, problemas relacionados com mau uso, redundância de informações, falta de

segurança e outros, impedem que as empresas extraiam o máximo valor agregado de sistemas

de informações e suas respectivas bases de dados. Para minimizar este hiato entre o bom uso e

as necessidades das empresas é comum a utilização de alguns mecanismos, dentre eles o da

auditoria de sistemas. Sendo assim, a auditoria de sistemas prevê atuar de forma sistemática

na organização, avaliando os sistemas de informação, os recursos tecnológicos, processos,

riscos e controles, visando garantir segurança e confiabilidade às informações da empresa e,

deste modo, alcançar suas finalidades.

Este artigo tem como objetivo apresentar a aplicação de um guia para a auditoria de sistemas,

proporcionando meios para um diagnóstico de problemas e orientação de potenciais soluções

em instituições governamentais, mais especificamente setores da receita em prefeituras. A

aplicação do guia permitirá comparar os resultados, identificar os problemas para esta

situação, solucioná-los e, de acordo com a política da empresa, definir novas regras e normas

para utilização dos sistemas de informação.

Para tanto, se divide em oito seções, incluindo a introdução e a conclusão. A seção 2 traz, de

forma breve, considerações teóricas a respeito do tema (i.e. gestão da informação, sistemas de

informação, segurança de sistemas e auditoria de sistemas). A seção 3 apresenta o cenário de

aplicação da auditoria e análise de requisitos. A seção 4 traz o roteiro da auditoria e a seção 5,

a análise dos resultados. Por fim, antes das conclusões, as seções 6 e 7 apresentam,

respectivamente, as potenciais soluções e os procedimentos sugeridos para realização de uma

auditoria.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

3

2. Fundamentação Teórica

2.1. Gestão da Informação

As empresas sempre precisaram e, ultimamente, em função do grande volume de dados e

informações, precisam ainda mais de estratégias que as ajudem na identificação de suas

necessidades informacionais, como fluxos, coletas, armazenagem, filtragem, oferecendo

suporte no desenvolvimento diário de suas atividades. Deste modo, Teixeira (2008, p. 01)

assegura que:

A Gestão da Informação é um processo que consiste nas atividades de busca,

identificação, classificação, processamento, armazenamento e disseminação de

informações, independentemente do formato ou meio em que se encontra (seja em

documentos físicos ou digitais).

Neste sentido, a gestão da informação apoia o desenvolvimento de soluções na medida em

que as necessidades se apresentam, com o objetivo de gerar informação útil, em tempo hábil à

gestão e à tomada de decisão. Para tanto, se utilizam de sistemas de informações, como

elemento catalizador das informações, e estratégias de auditoria de sistemas, que garantam

confiabilidade dos dados e informações e, consequente, competitividade no mercado.

2.2. Sistemas de Informação

Diante da importância da gestão da informação, as empresas têm utilizado os sistemas de

informação com o objetivo de melhorar a tomada de decisão, o relacionamento com o cliente,

a aquisição de produtos e serviços, dentre outros. Para Laudon e Laudon (2007, p. 09).

Um sistema de informação pode ser definido como um conjunto de componentes

inter-relacionados que coletam (ou recuperam), processam, armazenam e distribuem

informações destinadas a apoiar a tomada de decisões, a coordenação e o controle de

uma organização. Além de dar apoio à tomada de decisões, à coordenação e ao

controle, esses sistemas também auxiliam os gerentes e trabalhadores a analisar

problemas, visualizar assuntos complexos e criar novos produtos.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

4

É importante lembrar que, dentre os componentes de um sistema de informação, as

tecnologias podem ser utilizadas no sentido de agregar eficiência e produtividade aos

processos. Entretanto, é importante que o uso destas tecnologias seja planejado, bem

estruturado, garantindo segurança e confiabilidade dos dados armazenados e,

consequentemente, dos resultados apresentados.

2.3. Segurança em Sistemas de Informação

A segurança da informação protege a informação de diversos tipos de ameaças para garantir a

continuidade, minimizar os danos e maximizar o retorno dos investimentos aos negócios.

Por conseguinte, para preservar as informações de uma organização, é indispensável uma

política de segurança e controle consistentes. Assim, o Código de Prática para a Gestão da

Segurança da Informação caracteriza a segurança da informação pela preservação de alguns

aspectos, tais como (ABNT, 2001, p.02):

a) Confidencialidade: garantia de que a informação é acessível somente por pessoas

autorizadas a terem acesso;

b) Integridade: salvaguardando da exatidão e completeza da informação e dos

métodos de processamento;

c) Disponibilidade: garantia de que os usuários autorizados obtenham acesso à

informação e aos ativos correspondentes sempre que necessário.

Percebe-se que as informações das empresas são importantes para auxiliar as decisões.

Entretanto, de nada adianta tê-las, sem que estejam devidamente corretas e confiáveis. A

auditoria de sistemas é utilizada, exatamente, no sentido de controlar e garantir a integridade

dos dados, tornando-os não só disponíveis como principalmente exatos e completos.

2.4 Auditoria de Sistemas de Informação

Para Laudon e Laundon (2007, p. 224), “auditoria de sistemas identifica todos os controles

que governam sistemas individuais de informação e avalia sua efetividade”. A auditoria

relaciona as fragilidades do sistema e o auditor por sua vez, através de acompanhamento

identifica as vulnerabilidades e apresenta proposições para combater novos problemas.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

5

É com a auditoria que os processos da empresa são verificados e adequados as leis e normas,

com intuito de detectar irregularidades de padrões e políticas estabelecidas, objetivando

melhorias, tendo como finalidade apoiar gerentes e gestores com informações necessárias ao

planejamento das ações.

3. Cenário de Aplicação e Análise dos Requisitos

O projeto foi executado no cenário de uma Secretaria Municipal da Fazenda, composta pelo

setor de IPTU – Imposto Predial e Territorial Urbano, e pelo setor de tributos.

A ferramenta que atende as demandas da secretaria é um sistema que trata de receita

municipal. O sistema faz a gestão da receita pública municipal, desde a geração até o controle

de dívidas geradas para os contribuintes (pessoa física e jurídica). Permite que sejam

realizados todos os controles para a Execução Fiscal, Contencioso, Lançamentos e as diversas

rotinas que compõem os controles sobre os tributos de responsabilidade do Município.

Mantém cadastros técnicos para todos estes tributos, tendo controles específicos para Imposto

sobre Serviços de qualquer natureza (ISSQN), Imposto Predial e Territorial Urbano (IPTU),

Contribuição de Melhorias, Imposto de Transmissão Inter Vivos (ITIV), Repasses Estaduais e

Federais, e todos os outros tributos geridos pelo Município.

Para melhor entendimento da estruturação e funcionamento do sistema, o fluxograma pode ser

visualizado conforme Figura 1.

Figura 1 – Visão Geral do Sistema

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

6

Fonte: Adaptado do Sistema de Receitas (2012)

4. Roteiro da Auditoria

Diante da consciência sobre gestão da informação e o bom uso da tecnologia da informação

em organizações e conhecendo-se o cenário, Bombana, (2012), define que “a auditoria avalia

cada fase do sistema através de controles aplicativos”. Estes Controles Aplicativos para

auditoria são importantes porque, conforme o Information Technology Infrastructure Library

- ITIL, o termo Access Management prega que este é um “processo que permite o usuário

fazer uso de serviços de tecnologia da informação, dados ou outros ativos, o que ajuda a

proteger a confidencialidade, integridade e disponibilidade de ativos” (ITIL, 2007, p. 03).

Sendo assim, o guia para auditoria consta de um questionário aplicado para diagnosticar os

pontos fortes e fracos da solução sobreposto ao cenário, elaborado por Bombana (2012) e

encontra-se apresentado nos quadros 1, 2 e 3 a seguir, estando organizados da seguinte

maneira:

a) Controle de Entrada de Dados: foram tratadas questões como controle, autorização,

validação e tratamento de erros;

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

7

b) Controle de Processamento de Dados: foram abordados itens como integridade,

validação e tratamento de erros do processamento;

c) Controle de Saída de Dados: foram discutidos pontos como revisão dos dados,

distribuição, segurança dos dados.

Quadro 1 – Controle de entrada de dados

Para os documentos ou telas de entradas de dados

1: Existem procedimentos documentados para a inserção de dados na aplicação?

2: Os documentos ou telas de entrada garantem a entrada de dados de maneira exata e

consistente?

3: Os campos de dados de preenchimento obrigatório são facilmente identificáveis na tela?

4: Existem padrões para as telas de entrada, quanto à sua apresentação, disposição dos

campos e acionamento de teclas?

Autorização para a entrada de dados

5: O sistema checa automaticamente se o usuário está cadastrado para usar aquele aplicativo e

se os dados por ele preenchidos satisfazem a certas condições?

6: Os microcomputadores e terminais usados pela organização para a entrada de dados estão

localizados em salas fisicamente seguras?

7: Existem números e códigos de identificação únicos e individuais para possibilitar o

controle do acesso aos dados?

Validação dos dados de entrada

8: A organização estabelece rotinas que assegurem que os dados de entrada são validados e

editados de forma a espelharem corretamente os documentos originais?

9: Existem procedimentos documentados que definem o formato dos dados para assegurar a

entrada de dados no campo correto e com o formato adequado?

10: Nas rotinas de entrada de dados existem informações de ajuda (help) para facilitar a

entrada de dados e reduzir o número de erros?

11: Os campos essenciais para o correto processamento posterior dos dados são de

preenchimento obrigatório?

12: Existem rotinas para detectar, rejeitar e impedir a entrada de dados incorretos no sistema?

13: A rotina de entrada de dados da organização estabelece um registro histórico dos dados,

proporcionando uma trilha de auditoria?

Tratamento de erros

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

8

14: Existem rotinas para identificação, correção e re-submissão de dados incorretos?

15: As mensagens de erro geradas pela rotina de entrada de dados são suficientemente claras e

fáceis de serem entendidas pelo usuário do terminal ou microcomputador, facilitando a

correção e a re-submissão dos dados?

Fonte: Adaptado de BOMBANA (2012on line).

Quadro 2: Autorização de Controle de Processamento de Dados

Integridade do processamento

1: Existem procedimentos documentados que explicam a forma com que os dados são

processados pelo programa aplicativo?

2: Existem registros históricos (logs) que armazenam eventos ocasionados pelo computador e

seus operadores durante o processamento da aplicação, fornecendo uma trilha de auditoria das

transações processadas?

Validação do processamento

3: Procedimentos de validação são executados em todos os campos relevantes ou de

preenchimento obrigatório, antes da gravação dos dados?

4: Em rotinas de arredondamento matemático há um controle do efeito provocado por esse

arredondamento?

Tratamento de erros de processamento

5: As rotinas de tratamento de erro são capazes de identificar transações com erros e

suspender seu processamento sem afetar a execução de outras transações válidas?

6: As mensagens geradas pelas rotinas de tratamento de erro de processamento são claras e

objetivas?

Fonte: Adaptado de BOMBANA (2012on line).

Quadro 3: Controle de Saída de Dados

Revisão dos dados de saída

1: Os relatórios de dados de saída são revisados com relação à sua integridade e exatidão

antes da sua liberação para os usuários?

2: A revisão dos relatórios de saída inclui o confronto das contagens de registros com totais

de controle para garantir que dados não foram inseridos ou omitidos indevidamente?

Distribuição dos dados de saída

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

9

3: Existem procedimentos escritos que descrevem o processo de distribuição dos dados de

saída (relatórios impressos ou on-line)?

4: Os usuários são questionados periodicamente para determinar se os dados produzidos

continuam sendo necessários ou úteis?

5: Os relatórios impressos são entregues ao seu destino dentro dos prazos estipulados?

6: Existem procedimentos documentados para reportar e controlar os erros ocorridos no

processamento dos dados de saída?

Segurança dos dados de saída

7: A organização mantem procedimentos para restringir o acesso aos relatórios apenas ao

pessoal autorizado?

8: Existem procedimentos documentados para classificar os relatórios como confidenciais

críticos ou de acesso geral?

Fonte: Adaptado de BOMBANA (2012 on line).

5. Análise dos Resultados

A secretaria municipal da fazenda é um setor de extrema importância para o município, pois é

responsável pela organização, fiscalização e arrecadação tributária.

Para referenciar o trabalho, foram utilizadas algumas imagens disponíveis no sistema, como

amostra, como, por exemplo, o relatório de arrecadação, como mostra a Figura 2. Ele gera

uma relação de todos os impostos arrecadados no período e o valor total de cada um.

Figura 2: Relatório de arrecadação por período

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

10

Fonte: Adaptado do Sistema de Receitas (2012)

Na Figura 3, é exibida a tela de cadastro de usuários, na qual é possível perceber que todos os

privilégios para acesso aos menus estão permitidos. Os usuários são cadastrados pelo analista

de sistemas e estão classificados como: i) gestor; ii) gerente e, iii) atendente, porém estes

perfis não são identificados no sistema.

Figura 3: Tela de cadastro de usuários

Fonte: Adaptado do Sistema de Receitas (2012)

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

11

Por fim, encontra-se exibido, na Figura 4, um relatório que demonstra o cadastro de bairros, e

apresenta a repetição do mesmo bairro.

Figura 4: Relatório de bairros cadastrados

(a)

(b)

Fonte: Adaptado do Sistema de Receitas (2012)

Como estratégia para auditar estes dados, foi utilizado o questionário de Controles

Aplicativos apresentado na seção 4, nos quadros 1, 2 e 3. Este questionário foi utilizado como

instrumento de análise e levantamento de dados e respondido pelo analista de sistemas.

Após a aplicação do questionário, as respostas do analista foram coletadas, analisadas e

alguns problemas considerados como mais sérios foram identificados e relacionados a seguir.

5.1. Entrada de dados e conversão dos dados provenientes de terceiros

A partir do Quadro 1 do questionário, foi possível identificar que os pontos fracos da solução

estão caracterizados principalmente na conversão de dados originários de sistemas externos e

na dificuldade de compreender as mensagens de erros.

Para exemplificar, a resposta do analista à pergunta 14 sobre tratamento de erros -

“geralmente ao realizar conversão de dados provenientes de sistemas de terceiros se faz

necessário inclusão de registros em seus valores, onde posteriormente o sistema disponibiliza

Mesmo bairro cadastrado várias vezes

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

12

algumas rotinas e que um usuário mais experiente pode realizar correções em massa” - é um

indício de que há necessidade de ter um usuário com experiência para utilizar o sistema. Com

relação à entrada de dados, a inserção de bairro permite que uma mesma informação seja

cadastrada mais de uma vez.

5.2. Documentação sobre a forma como os dados são processados

A partir das respostas ao Quadro 2, foi possível identificar questões vinculadas à

documentação que controla a maneira com pela qual os dados são processados,

principalmente em rotinas que envolvem cálculos matemáticos, causando divergência de

valores. Paralelo a este, estão às mensagens de tratamento de erro que não são claras para o

usuário. Vale perceber que, por se tratar de um sistema de arrecadação tributária, estes

processamentos são complexos e, portanto, é importante ter um suporte para a sua forma de

processamento.

5.3. Documentação sobre a saída dos dados através de relatórios

A partir do Quadro 3, os pontos identificados foram aqueles pautados nos relatórios gerados

pelo usuário, nos quais são encontradas divergências dos dados. O problema é que para que

esses erros sejam identificados é necessária sua comparação com dados de outros relatórios,

exigindo maior atenção do usuário. Outro problema encontrado refere-se à necessidade de os

gerentes obterem relatórios, pois os mesmos só são criados à medida que a necessidade

aparece.

Nesse caso, seguem duas respostas referentes às perguntas 01, sobre revisão dos dados de

saída, na qual o analista afirma que “alguns relatórios, apesar da revisão, apresentam algumas

divergências”, e número 05, sobre distribuição de dados de saída, que diz “os relatórios são

entregues na medida do possível, em algumas épocas do ano, talvez alguns prazos são

quebrados devido à demanda e/ou complexidade do relatório”.

5.4. Perfil de acesso ao sistema

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

13

Na Figura 4, mostrada acima, percebe-se que o acesso aos menus do sistema é total, e isto

ocorre com qualquer usuário. É possível verificar, que ao cadastrar o usuário, há opção para

definir cada funcionário por setor, que o sistema denomina de grupos e restringir os

privilégios de cada um de acordo ao seu perfil, o que não ocorre.

Para o problema mencionado, adota-se uma resposta alusiva às perguntas número 07 e 08,

ambas sobre segurança dos dados de saída, no qual, o analista responde que “o controle de

acesso oculta relatórios mantidos como acesso restrito, porém esta classificação só é realizada

se o cliente exigir”.

Sintetizando as repostas e os resultados da análise acima, o Quadro 4 permite identificar os

seguintes pontos fortes e fracos da solução:

Quadro 4: Pontos fortes e pontos fracos

PONTOS FORTES PONTOS FRACOS

1. Padronização da interface 1. Integridade dos dados

2. Validação da informação 2. Processamento dos dados

3. Perfil de acesso

Fonte: Própria (2012)

6. Potenciais Soluções

Tomando por base a composição disposta, a Auditoria permitiu impetrar possíveis soluções

para os pontos fracos, que podem ser figurados no Quadro 4.

a) Integridade dos dados, no qual os relatórios do sistema mostram divergência no valor

total da arrecadação feita no ano, conforme mostra a Figura 2, exposta anteriormente.

Percebe-se que este relatório apresenta informações repetidas, tornando seu valor

inconsistente. Para essa situação, foi apontada a necessidade de desenvolver procedimentos no

banco de dados para assegurar que as informações não se repita e que os cálculos matemáticos

sejam precisos, evitando a inconfiabilidade nas informações.

b) Processamento dos dados, diz respeito também, às informações referenciadas na Figura

2.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

14

Esse relatório é mantido por dados de sistemas externos, como por exemplo, os arquivos

recebidos dos bancos, por meio eletrônico. Ao converter esses dados, o sistema faz a

manipulação de maneira errônea, não garantindo a integridade das informações. Isto ocorre

porque o sistema não está configurado de acordo com a padronização exigida pelos bancos.

Foi sugerida à verificação do padrão estabelecido pelos bancos que os arquivos devem

respeitar e implementar um novo procedimento no banco de dados.

c) Perfil de acesso apresenta o sistema como todo e suas telas de acesso.

Na Figura 3, é perceptível que o acesso ao sistema não possui restrição de entrada, sendo

permitidos todos os privilégios aos usuários. Para este processo, foi requerido que haja um

controle de acesso aos menus, setorizando os perfis de cada um.

No cadastro dos bairros, foi identificada, conforme Figura 5, a repetição do mesmo bairro no

relatório. Isto acontece porque o sistema permite que o cadastro seja feito várias vezes, uma

vez que os usuários possuem o acesso total ao sistema.

A proposta de solução para este problema foi desenvolver uma ferramenta para corrigir a

repetição da mesma informação, e a segunda foi criar uma solução mais eficaz, implementar

uma restrição de chave única para a descrição do bairro, evitando novas duplicidades.

O sistema, chamado “Manutenção de Bairros”, permite que o usuário filtre o bairro pelo

nome, exibindo os bairros de mesma nomenclatura. O usuário seleciona o bairro oficial e

exclui o restante, se houver alguma informação nos demais bairros, o sistema transporta para

o bairro oficial antes de excluí-lo, como mostra a Figura 5.

Figura 5: Sistema para corrigir duplicação de bairros

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

15

Fonte: Adaptado do Sistema de Receitas (2012)

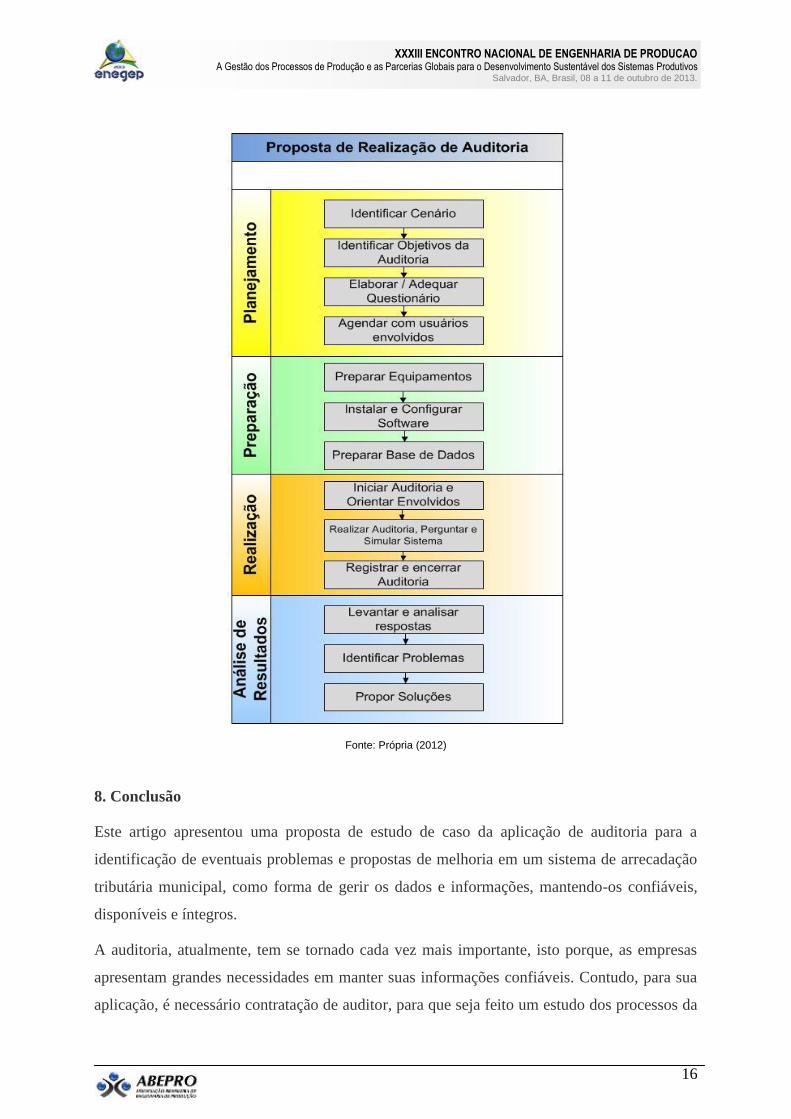

7. Procedimento para Realização de Auditoria

Para que a auditoria sugerida tivesse um resultado de qualidade e confiável, foi necessário

definir e seguir algumas etapas, identificadas no Fluxograma 1.

Estas etapas foram formalizadas da experiência relatada neste artigo, a partir de alguns

critérios, como por exemplo, conhecer o cenário, o negócio, as pessoas envolvidas, preparar

equipamentos para desenvolver a simulação das informações em tempo real, identificar cada

problema, analisar as possíveis soluções e, por fim, implementá-las.

Fluxograma 1: Proposta de Realização de Auditoria

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

16

Fonte: Própria (2012)

8. Conclusão

Este artigo apresentou uma proposta de estudo de caso da aplicação de auditoria para a

identificação de eventuais problemas e propostas de melhoria em um sistema de arrecadação

tributária municipal, como forma de gerir os dados e informações, mantendo-os confiáveis,

disponíveis e íntegros.

A auditoria, atualmente, tem se tornado cada vez mais importante, isto porque, as empresas

apresentam grandes necessidades em manter suas informações confiáveis. Contudo, para sua

aplicação, é necessário contratação de auditor, para que seja feito um estudo dos processos da

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

17

empresa, bem como análise do ambiente a ser auditado. Há ainda, a geração dos relatórios

finais e a criação dos novos métodos a serem aplicados. Por fim, a solução implementada

deve ser documentada e trabalhada conforme a nova padronização.

Percebeu-se que, nas análises realizadas na instituição do estudo de caso, foram identificados

problemas que puderam ser acertados pelo analista de sistemas em tempo hábil, assim como

houve a necessidade de desenvolver um pequeno sistema para auxiliar problemas vivenciados

nos trabalhos diários, bem como efetuar o levantamento de hierarquização dos usuários. Além

disso, de acordo com os dados obtidos nas etapas da auditoria, foi possível observar os riscos

do sistema e como estes puderam ser solucionados à medida que surgiam.

Este é um trabalho que não há pretensão de extenuar o assunto relativo à auditoria, uma vez

que se trata de um assunto extenso e criterioso. Sequenciando, indicou-se a criação de um

fluxograma que visa atender as etapas que uma auditoria deve acompanhar. Sendo assim,

sugere-se, como continuação deste trabalho, o planejamento e o desenvolvimento de guias de

auditoria que envolva os diversos tipos de auditoria de sistemas existentes, para que possa

servir de base em novas implementações.

Conclui-se, com o trabalho concretizado, que auditoria é uma técnica que possibilita assegurar

os controles internos e às rotinas de trabalho, o uso adequado dos sistemas de informação,

bem como a confiabilidade de suas informações.

REFERÊNCIAS

TEIXEIRA, Hélio. (2008). O que é Gestão da Informação. Disponível em

<http://comunicacaochapabranca.com.br/?p=179> Acesso em: 10 de set de 2012.

SISTEMAS DE RECEITAS. Assessor Público – Receitas Municipais. (2012).

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

18

LAUDON, Kennet C., LAUDON, Jane P. (2007). Sistemas de Informação Gerenciais. 7ª

ed. São Paulo: Pearson Prentice Hall.

ITIL, IT Service Management. (2007). Glossário de termos, definições e acrônimos. V3

1.24. US: Government Commerce.

BOMBANA, Cheila. (2012). Auditoria de Sistemas: Controles aplicativos. Disponível em

<http://cheila10.wordpress.com> Acesso em: 15 de set de 2012.

ABNT. Associação Brasileira de Normas e Técnicas. Tecnologia da Informação, 2000.

Código de prática para a gestão da segurança da informação. Decreto-3505. NBR

ISO/IEC17799. Agosto/2001. Disponível em:

<http://www.procedimentosemti.com.br/downloads/NBR17799.pdf>Acesso em: 18 de jun de

2012.