99999 encarte 1016 ---print - onda - cloud & data services · encarte especial no 1016 - ano...

TRANSCRIPT

FEDERAÇÃO DA AGRICULTURADO ESTADO DO PARANÁ

EncarteEspecial

Curitiba, semana de 4 a 10 de agosto de 2008No 1016 - ANO XXIII

FertilizantesOs ganhos passíveis de seremapropriados pelos produtores ru-rais brasileiros, neste momento daeconomia mundial aquecida, po-dem ser anulados por conta defatores estruturais e conjunturais.Entre os mais importantes, estãoos relacionados aos altos custosdos insumos. A Confederação daAgricultura e Pecuária do Brasil(CNA) encomendou ao Programade Estudos dos Negócios do Sis-tema Agroindustrial da Universi-dade de São Paulo (Pensa/USP) o

estudo “Organização dos Merca-dos de Insumos e relações com aAgricultura”. Neste Boletim Infor-mativo, a FAEP apresenta umaanálise do material relacionadoa fertilizantes.

A expansão da área plantada noBrasil em diversas atividades,como soja, milho, trigo, feijão ecana-de-açúcar, evidencia maiorutilização de fertilizantes e, con-sequentemente, maior dependên-cia das importações. Agora é o

momento de tomar decisões deinvestimento de longo prazo paramudar o panorama futuro e colo-car o País e seus produtores emposição de destaque frente à eco-nomia mundial.

As propostas e as recomenda-ções apresentadas ao final doestudo estão incorporadas aoplano de ações da CNA com opropósito de trazer soluções quevenham preservar a renda dosprodutores rurais.

A cada ano, os produtores ruraistêm oferecido ao País safras cadavez maiores, proporcionandomaior volume de alimentos paraa população brasileira e para aexportação.

Esse desempenho é uma conse-qüência direta da elevação daprodutividade que vem sendo ob-tida. Considerando o período de1991 a 2008 para um acréscimode 21% na área cultivada comgrãos, foi obtido um aumento de104% na produção. Esse ganhode produtividade deve-se à utili-zação de mais tecnologia nas la-vouras, com o uso adequado dosinsumos agrícolas.

Agora, os agricultores enfrentamuma realidade preocupante. En-quanto o aumento no preço dosprodutos agrícolas tem sido ob-jeto de constantes análises e ca-racterizado com um fator de ele-vação na inflação mundial, ocrescimento no custo dos insu-mos anula os ganhos que poderi-am ser obtidos com essa situação.

O contínuo aumento de preçosdos insumos, principalmente fer-

I - Introduçãotilizantes, é um acontecimentomundial e tem sido discutido lar-gamente pelo setor produtivo bra-sileiro, motivado principalmen-te pelo impacto causado por es-tes insumos nos custos de produ-ção. O desequilíbrio entre a ofer-ta e a demanda no mundo soma-dos aos problemas logísticos e tri-butários nacionais resultam emum problema de difícil soluçãoa curto prazo.

A solução do problema encontra-se, então, na criação de planosconsistentes e de políticas públi-cas de médio e longo prazos. Oque não acalenta os produtoresque estão plantando uma nova sa-fra, mais cara e sem a certezade que os preços das commoditi-es permanecerão nos patamaresem que se encontram.

Em conseqüência da elevaçãonos custos de produção, algunsprodutores manifestam intençãode reduzir a utilização de insu-mos. Segundo o presidente daFAEP, Ágide Meneguette, “osagricultores devem buscar a ra-cionalização de custos mas nãopodem perder toda a evolução

tecnológica que conquistaram”.

“É importante que os produtorestenham conhecimento sobre oque acontece nesse setor e to-mem decisões bem fundamenta-das”, avalia Meneguette.

É fundamental também que ogoverno adote medidas paraamenizar o aumento no custo dosfertilizantes. Conforme avaliaçãodo Ministro da Agricultura, ma-nifestada em recente audiênciapública sobre o assunto, as solu-ções não dependem apenas da-quele Ministério, mas do gover-no federal como um todo.

No lançamento do plano agríco-la, o presidente Lula anunciouque se tratava de uma ação degoverno e não apenas do Minis-tério da Agricultura.

“Ainda que as medidas só apre-sentem resultados a médio prazo,é necessário uma ação imediatados órgãos governamentais, de-monstrando que o que foi anunci-ado pelo presidente realmente re-flete uma posição do governo”,comentou o presidente da FAEP.

1 A - 07/29/2008 15:56:09 - 200x280mm

FAEP/SENAR • Bolet im Informativo nº 1016 • ENCARTE ESPECIAL

Curit iba, semana de 4 a 10 de agosto de 2008

GRÁFICO 2 - EVOLUÇÃO DOS PREÇOS INTERNACIONAIS DO MONO-AMÔNIOFOSFATO (MAP) E DA URÉIA

GRÁFICO 1- EVOLUÇÃO DOS PREÇOSINTERNACIONAIS DO CLORETO DE POTÁSSIO (KCL)

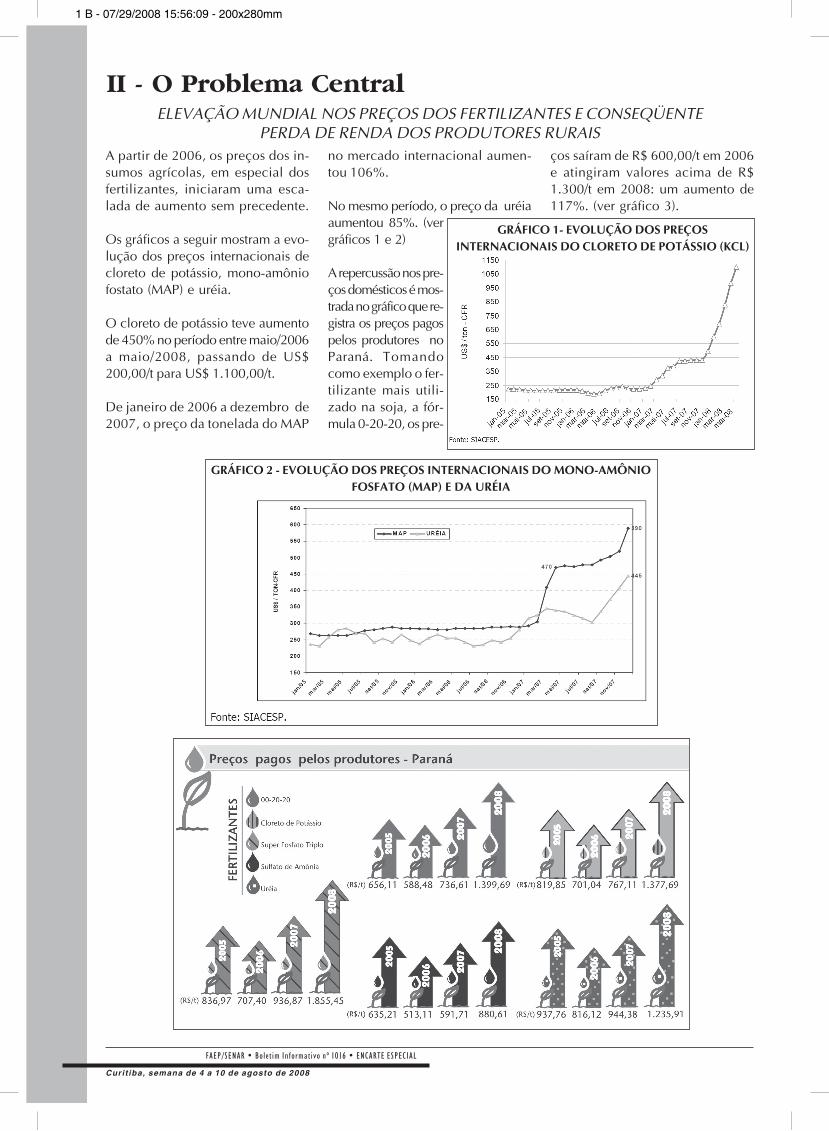

II - O Problema CentralELEVAÇÃO MUNDIAL NOS PREÇOS DOS FERTILIZANTES E CONSEQÜENTE

PERDA DE RENDA DOS PRODUTORES RURAISA partir de 2006, os preços dos in-sumos agrícolas, em especial dosfertilizantes, iniciaram uma esca-lada de aumento sem precedente.

Os gráficos a seguir mostram a evo-lução dos preços internacionais decloreto de potássio, mono-amôniofostato (MAP) e uréia.

O cloreto de potássio teve aumentode 450% no período entre maio/2006a maio/2008, passando de US$200,00/t para US$ 1.100,00/t.

De janeiro de 2006 a dezembro de2007, o preço da tonelada do MAP

no mercado internacional aumen-tou 106%.

No mesmo período, o preço da uréiaaumentou 85%. (vergráficos 1 e 2)

A repercussão nos pre-ços domésticos é mos-trada no gráfico que re-gistra os preços pagospelos produtores noParaná. Tomandocomo exemplo o fer-tilizante mais utili-zado na soja, a fór-mula 0-20-20, os pre-

ços saíram de R$ 600,00/t em 2006e atingiram valores acima de R$1.300/t em 2008: um aumento de117%. (ver gráfico 3).

1 B - 07/29/2008 15:56:09 - 200x280mm

FAEP/SENAR • Bolet im Informativo nº 1016 • ENCARTE ESPECIAL

Curit iba, semana de 4 a 10 de agosto de 2008

III - A Causa PrincipalO DESCOMPASSO ENTRE A OFERTA E DEMANDA MUNDIAIS

Do lado da demanda, entre os princi-pais motivos da elevação dos preçosdos fertilizantes, destacam-se a ele-vação do consumo nos Estados Uni-dos, Índia e China, que já são os mai-ores consumidores mundiais do insu-mo. (O Brasil aparece em 4º lugar).

A opção americana de produzir eta-nol aumentou os preços da soja edo milho e, conseqüentemente, ge-rou maior demanda por fertilizan-tes. (ver gráfico 4)

Do lado da oferta, os países quedominam a produção atual de ferti-lizantes são a China, Estados Uni-

GRÁFICO 4 - CONSUMO INTERNACIONAL DE FERTILIZANTESPERÍODO 2003 A 2007

dos e Índia, conforme discrimina-ção abaixo:Nitrogênio - China, Estados Unidose Índia;Fósforo – Estados Unidos, Marrocos,Rússia e China;Potássio – Canadá, Rússia ,Alema-nha, Marrocos e China.

Considerando a oferta, algumasocorrências agravaram os motivosde aumento de preços dos fertilizan-tes de acordo com cada componen-te da mistura NPK:• No caso dos Nitrogenados (N),destaca-se a elevação dos preços dopetróleo;

• No que diz respeito aos fosfata-dos (P), houve fechamento de fábri-cas nos Estados Unidos por questõesambientais;• Com relação ao Potássio (K), hou-ve a inundação da principal minada Rússia.

Outras causas da elevação dos pre-ços foram o aumento de 50% nosfretes internacionais no período en-tre janeiro/2006 e outubro/2007 e aelevação da taxa de exportação dosfertilizantes da China em 30%.

O mapa abaixo ilustra a produçãomundial de rocha fosfática.

PRODUÇÃO MUNDIAL DE ROCHA FOSFÁTICA

Fonte: Asbram - Elaboração: FAEP

em milhõesde t

2 A - 07/29/2008 15:56:09 - 200x280mm

FAEP/SENAR • Bolet im Informativo nº 1016 • ENCARTE ESPECIAL

Curit iba, semana de 4 a 10 de agosto de 2008

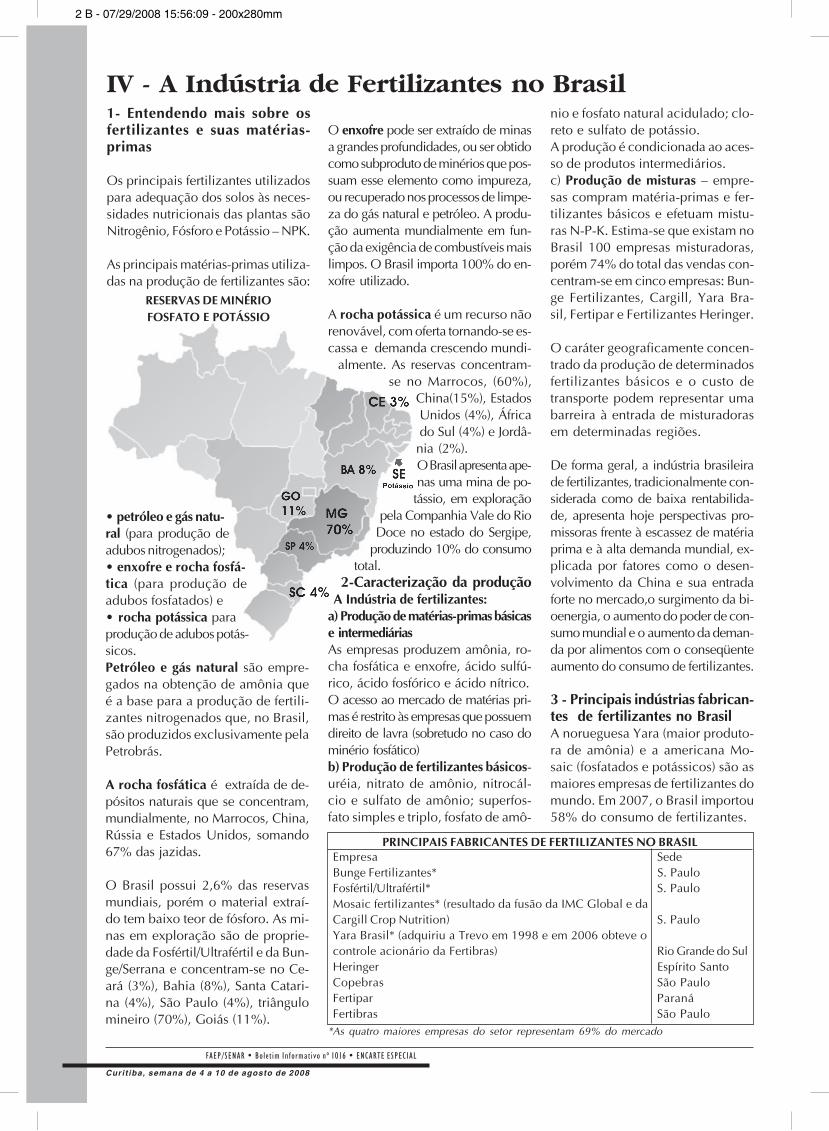

RESERVAS DE MINÉRIOFOSFATO E POTÁSSIO

1- Entendendo mais sobre osfertilizantes e suas matérias-primas

Os principais fertilizantes utilizadospara adequação dos solos às neces-sidades nutricionais das plantas sãoNitrogênio, Fósforo e Potássio – NPK.

As principais matérias-primas utiliza-das na produção de fertilizantes são:

IV - A Indústria de Fertilizantes no Brasil

O enxofre pode ser extraído de minasa grandes profundidades, ou ser obtidocomo subproduto de minérios que pos-suam esse elemento como impureza,ou recuperado nos processos de limpe-za do gás natural e petróleo. A produ-ção aumenta mundialmente em fun-ção da exigência de combustíveis maislimpos. O Brasil importa 100% do en-xofre utilizado.

A rocha potássica é um recurso nãorenovável, com oferta tornando-se es-cassa e demanda crescendo mundi-

almente. As reservas concentram-se no Marrocos, (60%),

China(15%), EstadosUnidos (4%), Áfricado Sul (4%) e Jordâ-nia (2%).O Brasil apresenta ape-nas uma mina de po-tássio, em exploração

pela Companhia Vale do RioDoce no estado do Sergipe,

produzindo 10% do consumototal.

2-Caracterização da produçãoA Indústria de fertilizantes:

a) Produção de matérias-primas básicase intermediáriasAs empresas produzem amônia, ro-cha fosfática e enxofre, ácido sulfú-rico, ácido fosfórico e ácido nítrico.O acesso ao mercado de matérias pri-mas é restrito às empresas que possuemdireito de lavra (sobretudo no caso dominério fosfático)b) Produção de fertilizantes básicos-uréia, nitrato de amônio, nitrocál-cio e sulfato de amônio; superfos-fato simples e triplo, fosfato de amô-

nio e fosfato natural acidulado; clo-reto e sulfato de potássio.A produção é condicionada ao aces-so de produtos intermediários.c) Produção de misturas – empre-sas compram matéria-primas e fer-tilizantes básicos e efetuam mistu-ras N-P-K. Estima-se que existam noBrasil 100 empresas misturadoras,porém 74% do total das vendas con-centram-se em cinco empresas: Bun-ge Fertilizantes, Cargill, Yara Bra-sil, Fertipar e Fertilizantes Heringer.

O caráter geograficamente concen-trado da produção de determinadosfertilizantes básicos e o custo detransporte podem representar umabarreira à entrada de misturadorasem determinadas regiões.

De forma geral, a indústria brasileirade fertilizantes, tradicionalmente con-siderada como de baixa rentabilida-de, apresenta hoje perspectivas pro-missoras frente à escassez de matériaprima e à alta demanda mundial, ex-plicada por fatores como o desen-volvimento da China e sua entradaforte no mercado,o surgimento da bi-oenergia, o aumento do poder de con-sumo mundial e o aumento da deman-da por alimentos com o conseqüenteaumento do consumo de fertilizantes.

3 - Principais indústrias fabrican-tes de fertilizantes no BrasilA norueguesa Yara (maior produto-ra de amônia) e a americana Mo-saic (fosfatados e potássicos) são asmaiores empresas de fertilizantes domundo. Em 2007, o Brasil importou58% do consumo de fertilizantes.

• petróleo e gás natu-ral (para produção deadubos nitrogenados);• enxofre e rocha fosfá-tica (para produção deadubos fosfatados) e• rocha potássica paraprodução de adubos potás-sicos.Petróleo e gás natural são empre-gados na obtenção de amônia queé a base para a produção de fertili-zantes nitrogenados que, no Brasil,são produzidos exclusivamente pelaPetrobrás.

A rocha fosfática é extraída de de-pósitos naturais que se concentram,mundialmente, no Marrocos, China,Rússia e Estados Unidos, somando67% das jazidas.

O Brasil possui 2,6% das reservasmundiais, porém o material extraí-do tem baixo teor de fósforo. As mi-nas em exploração são de proprie-dade da Fosfértil/Ultrafértil e da Bun-ge/Serrana e concentram-se no Ce-ará (3%), Bahia (8%), Santa Catari-na (4%), São Paulo (4%), triângulomineiro (70%), Goiás (11%).

Empresa SedeBunge Fertilizantes* S. PauloFosfértil/Ultrafértil* S. PauloMosaic fertilizantes* (resultado da fusão da IMC Global e daCargill Crop Nutrition) S. PauloYara Brasil* (adquiriu a Trevo em 1998 e em 2006 obteve ocontrole acionário da Fertibras) Rio Grande do SulHeringer Espírito SantoCopebras São PauloFertipar ParanáFertibras São Paulo

PRINCIPAIS FABRICANTES DE FERTILIZANTES NO BRASIL

*As quatro maiores empresas do setor representam 69% do mercado

2 B - 07/29/2008 15:56:09 - 200x280mm

FAEP/SENAR • Bolet im Informativo nº 1016 • ENCARTE ESPECIAL

Curit iba, semana de 4 a 10 de agosto de 2008

Cultura

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

soja 7,1 33,9

milho 3,6 17,4

Cana de açúcar 3,1 14,9

café 1,6 7,6

algodão 1,0 5,0

outros 4,5 21,2

total 20,9* 100

Milhões de Toneladas %Consumo em 2006

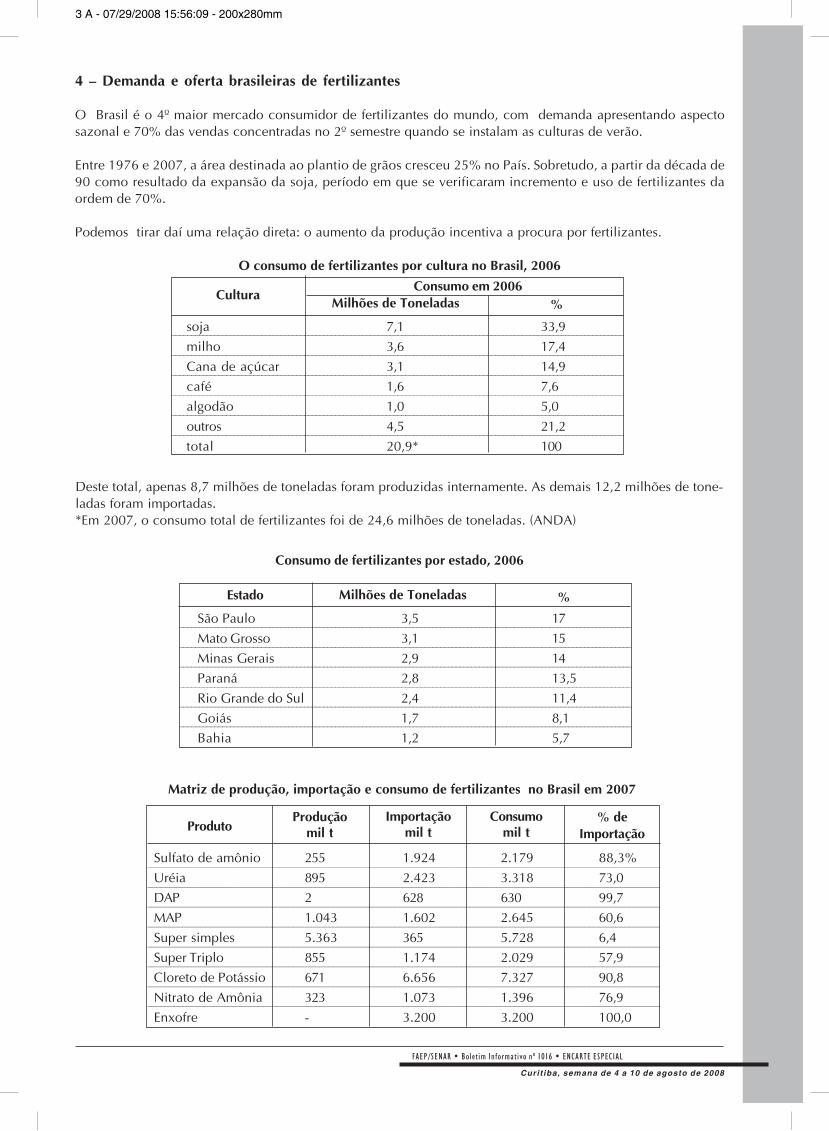

4 – Demanda e oferta brasileiras de fertilizantes

O Brasil é o 4º maior mercado consumidor de fertilizantes do mundo, com demanda apresentando aspectosazonal e 70% das vendas concentradas no 2º semestre quando se instalam as culturas de verão.

Entre 1976 e 2007, a área destinada ao plantio de grãos cresceu 25% no País. Sobretudo, a partir da década de90 como resultado da expansão da soja, período em que se verificaram incremento e uso de fertilizantes daordem de 70%.

Podemos tirar daí uma relação direta: o aumento da produção incentiva a procura por fertilizantes.

O consumo de fertilizantes por cultura no Brasil, 2006

Deste total, apenas 8,7 milhões de toneladas foram produzidas internamente. As demais 12,2 milhões de tone-ladas foram importadas.*Em 2007, o consumo total de fertilizantes foi de 24,6 milhões de toneladas. (ANDA)

Sulfato de amônio 255 1.924 2.179 88,3%

Uréia 895 2.423 3.318 73,0

DAP 2 628 630 99,7

MAP 1.043 1.602 2.645 60,6

Super simples 5.363 365 5.728 6,4

Super Triplo 855 1.174 2.029 57,9

Cloreto de Potássio 671 6.656 7.327 90,8

Nitrato de Amônia 323 1.073 1.396 76,9

Enxofre - 3.200 3.200 100,0

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

Matriz de produção, importação e consumo de fertilizantes no Brasil em 2007

ProdutoProdução

mil tImportação

mil tConsumo

mil t% de

Importação

São Paulo 3,5 17

Mato Grosso 3,1 15

Minas Gerais 2,9 14

Paraná 2,8 13,5

Rio Grande do Sul 2,4 11,4

Goiás 1,7 8,1

Bahia 1,2 5,7

Estado

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

Milhões de Toneladas %

Consumo de fertilizantes por estado, 2006

3 A - 07/29/2008 15:56:09 - 200x280mm

FAEP/SENAR • Bolet im Informativo nº 1016 • ENCARTE ESPECIAL

Curit iba, semana de 4 a 10 de agosto de 2008

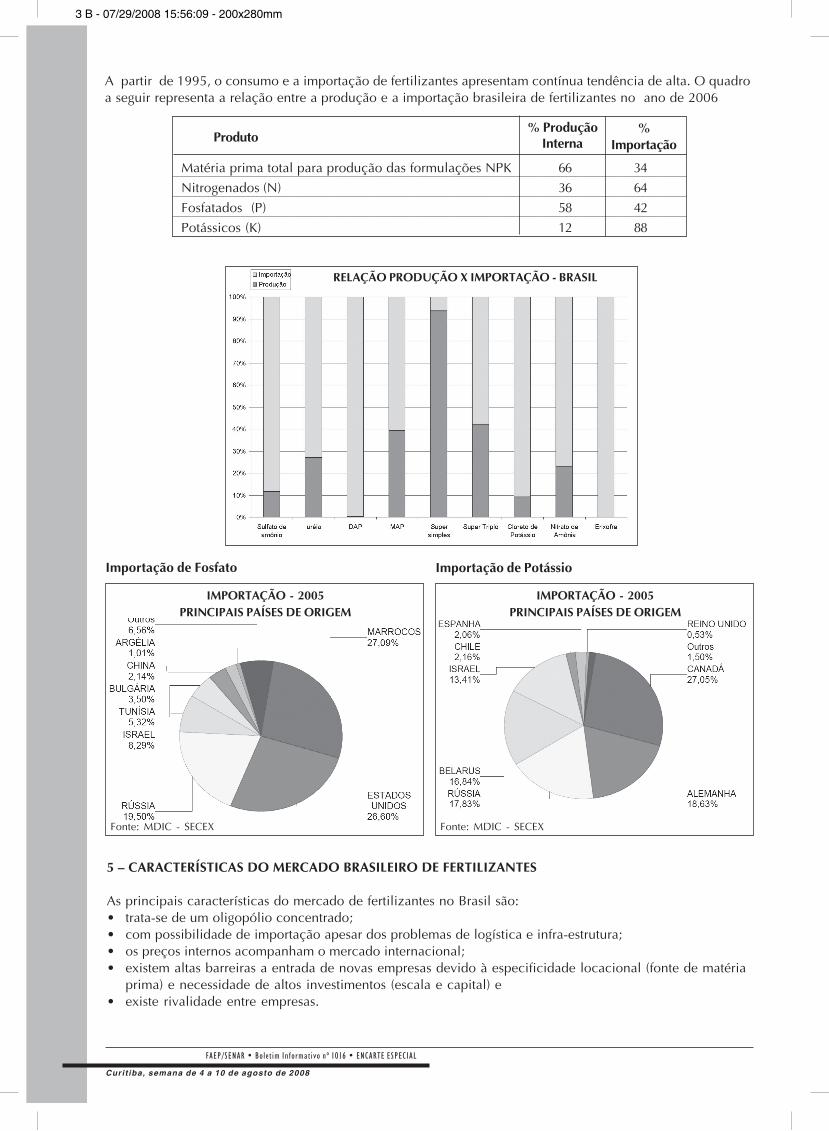

A partir de 1995, o consumo e a importação de fertilizantes apresentam contínua tendência de alta. O quadroa seguir representa a relação entre a produção e a importação brasileira de fertilizantes no ano de 2006

Matéria prima total para produção das formulações NPK 66 34

Nitrogenados (N) 36 64

Fosfatados (P) 58 42

Potássicos (K) 12 88

Produto% Produção

Interna%

Importação

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________

RELAÇÃO PRODUÇÃO X IMPORTAÇÃO - BRASIL

5 – CARACTERÍSTICAS DO MERCADO BRASILEIRO DE FERTILIZANTES

As principais características do mercado de fertilizantes no Brasil são:• trata-se de um oligopólio concentrado;• com possibilidade de importação apesar dos problemas de logística e infra-estrutura;• os preços internos acompanham o mercado internacional;• existem altas barreiras a entrada de novas empresas devido à especificidade locacional (fonte de matéria

prima) e necessidade de altos investimentos (escala e capital) e• existe rivalidade entre empresas.

Importação de Fosfato Importação de Potássio

IMPORTAÇÃO - 2005PRINCIPAIS PAÍSES DE ORIGEM

Fonte: MDIC - SECEX

IMPORTAÇÃO - 2005PRINCIPAIS PAÍSES DE ORIGEM

Fonte: MDIC - SECEX

3 B - 07/29/2008 15:56:09 - 200x280mm

FAEP/SENAR • Bolet im Informativo nº 1016 • ENCARTE ESPECIAL

Curit iba, semana de 4 a 10 de agosto de 2008

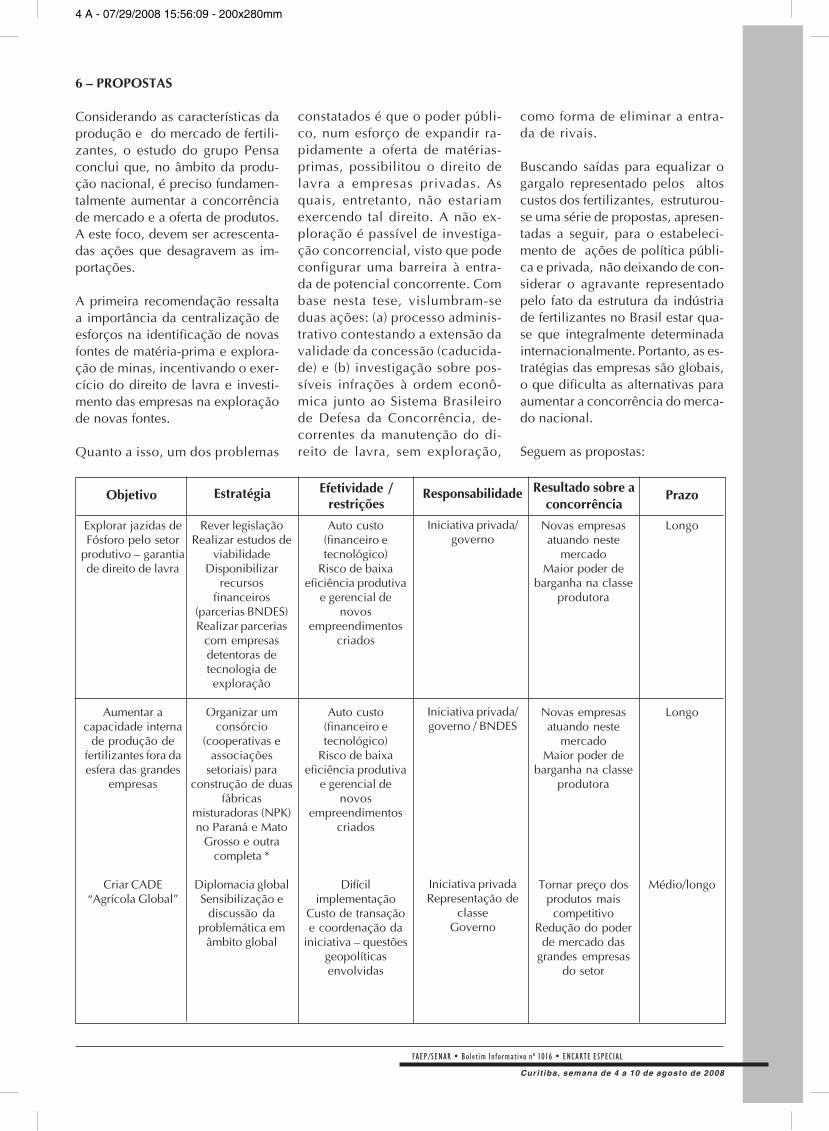

6 – PROPOSTAS

Considerando as características daprodução e do mercado de fertili-zantes, o estudo do grupo Pensaconclui que, no âmbito da produ-ção nacional, é preciso fundamen-talmente aumentar a concorrênciade mercado e a oferta de produtos.A este foco, devem ser acrescenta-das ações que desagravem as im-portações.

A primeira recomendação ressaltaa importância da centralização deesforços na identificação de novasfontes de matéria-prima e explora-ção de minas, incentivando o exer-cício do direito de lavra e investi-mento das empresas na exploraçãode novas fontes.

Quanto a isso, um dos problemas

constatados é que o poder públi-co, num esforço de expandir ra-pidamente a oferta de matérias-primas, possibilitou o direito delavra a empresas privadas. Asquais, entretanto, não estariamexercendo tal direito. A não ex-ploração é passível de investiga-ção concorrencial, visto que podeconfigurar uma barreira à entra-da de potencial concorrente. Combase nesta tese, vislumbram-seduas ações: (a) processo adminis-trativo contestando a extensão davalidade da concessão (caducida-de) e (b) investigação sobre pos-síveis infrações à ordem econô-mica junto ao Sistema Brasileirode Defesa da Concorrência, de-correntes da manutenção do di-reito de lavra, sem exploração,

como forma de eliminar a entra-da de rivais.

Buscando saídas para equalizar ogargalo representado pelos altoscustos dos fertilizantes, estruturou-se uma série de propostas, apresen-tadas a seguir, para o estabeleci-mento de ações de política públi-ca e privada, não deixando de con-siderar o agravante representadopelo fato da estrutura da indústriade fertilizantes no Brasil estar qua-se que integralmente determinadainternacionalmente. Portanto, as es-tratégias das empresas são globais,o que dificulta as alternativas paraaumentar a concorrência do merca-do nacional.

Seguem as propostas:

Objetivo Estratégia Efetividade /restrições

Responsabilidade Resultado sobre aconcorrência

Prazo

Explorar jazidas deFósforo pelo setor

produtivo – garantiade direito de lavra

Aumentar acapacidade interna

de produção defertilizantes fora daesfera das grandes

empresas

Criar CADE“Agrícola Global”

Rever legislaçãoRealizar estudos de

viabilidadeDisponibilizar

recursosfinanceiros

(parcerias BNDES)Realizar parcerias

com empresasdetentoras detecnologia deexploração

Organizar umconsórcio

(cooperativas eassociações

setoriais) paraconstrução de duas

fábricasmisturadoras (NPK)no Paraná e Mato

Grosso e outracompleta *

Diplomacia globalSensibilização e

discussão daproblemática em

âmbito global

Auto custo(financeiro etecnológico)

Risco de baixaeficiência produtiva

e gerencial denovos

empreendimentoscriados

Auto custo(financeiro etecnológico)

Risco de baixaeficiência produtiva

e gerencial denovos

empreendimentoscriados

Difícilimplementação

Custo de transaçãoe coordenação da

iniciativa – questõesgeopolíticasenvolvidas

Iniciativa privada/governo

Iniciativa privada/governo / BNDES

Iniciativa privadaRepresentação de

classeGoverno

Novas empresasatuando neste

mercadoMaior poder de

barganha na classeprodutora

Novas empresasatuando neste

mercadoMaior poder de

barganha na classeprodutora

Tornar preço dosprodutos maiscompetitivo

Redução do poderde mercado das

grandes empresasdo setor

Longo

Longo

Médio/longo

4 A - 07/29/2008 15:56:09 - 200x280mm

FAEP/SENAR • Bolet im Informativo nº 1016 • ENCARTE ESPECIAL

Curit iba, semana de 4 a 10 de agosto de 2008

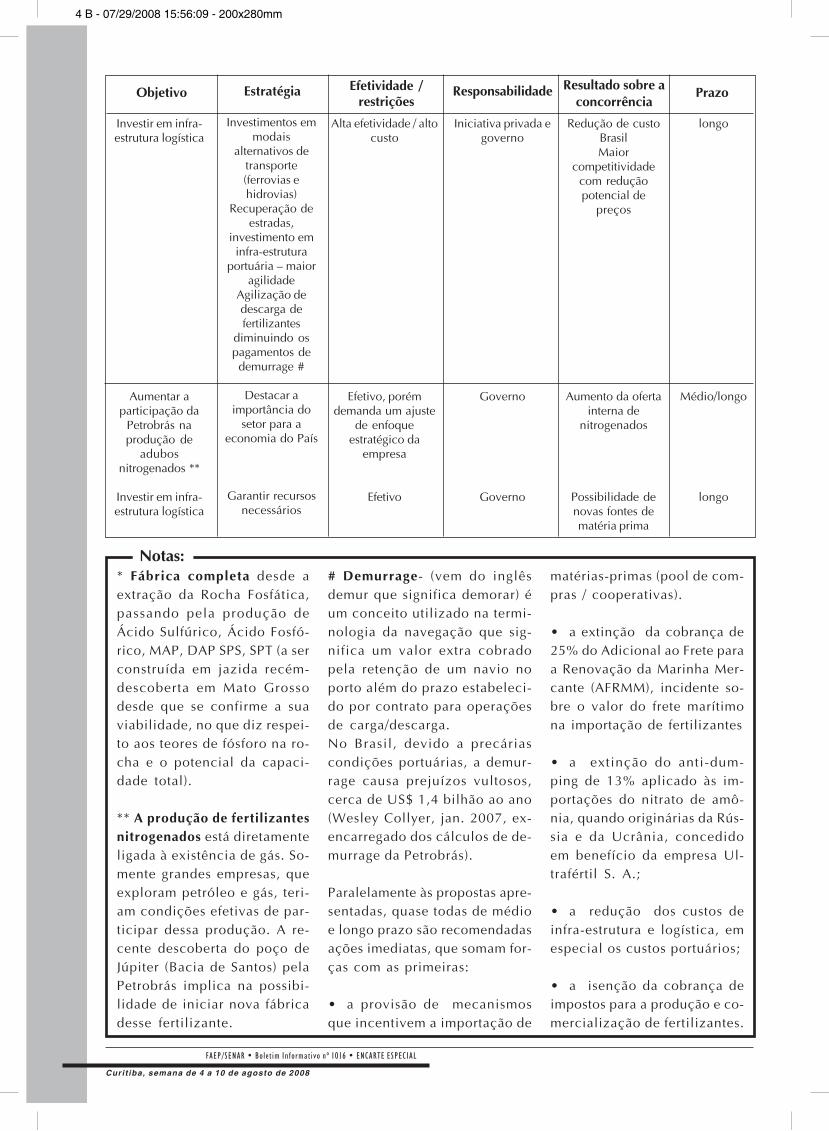

* Fábrica completa desde aextração da Rocha Fosfática,passando pela produção deÁcido Sulfúrico, Ácido Fosfó-rico, MAP, DAP SPS, SPT (a serconstruída em jazida recém-descoberta em Mato Grossodesde que se confirme a suaviabilidade, no que diz respei-to aos teores de fósforo na ro-cha e o potencial da capaci-dade total).

** A produção de fertilizantesnitrogenados está diretamenteligada à existência de gás. So-mente grandes empresas, queexploram petróleo e gás, teri-am condições efetivas de par-ticipar dessa produção. A re-cente descoberta do poço deJúpiter (Bacia de Santos) pelaPetrobrás implica na possibi-lidade de iniciar nova fábricadesse fertilizante.

# Demurrage- (vem do inglêsdemur que significa demorar) éum conceito utilizado na termi-nologia da navegação que sig-nifica um valor extra cobradopela retenção de um navio noporto além do prazo estabeleci-do por contrato para operaçõesde carga/descarga.No Brasil, devido a precáriascondições portuárias, a demur-rage causa prejuízos vultosos,cerca de US$ 1,4 bilhão ao ano(Wesley Collyer, jan. 2007, ex-encarregado dos cálculos de de-murrage da Petrobrás).

Paralelamente às propostas apre-sentadas, quase todas de médioe longo prazo são recomendadasações imediatas, que somam for-ças com as primeiras:

• a provisão de mecanismosque incentivem a importação de

matérias-primas (pool de com-pras / cooperativas).

• a extinção da cobrança de25% do Adicional ao Frete paraa Renovação da Marinha Mer-cante (AFRMM), incidente so-bre o valor do frete marítimona importação de fertilizantes

• a extinção do anti-dum-ping de 13% aplicado às im-portações do nitrato de amô-nia, quando originárias da Rús-sia e da Ucrânia, concedidoem benefício da empresa Ul-trafértil S. A.;

• a redução dos custos deinfra-estrutura e logística, emespecial os custos portuários;

• a isenção da cobrança deimpostos para a produção e co-mercialização de fertilizantes.

Objetivo Estratégia Efetividade /restrições

Responsabilidade Resultado sobre aconcorrência

Prazo

Investir em infra-estrutura logística

Aumentar aparticipação da

Petrobrás naprodução de

adubosnitrogenados **

Investir em infra-estrutura logística

Investimentos emmodais

alternativos detransporte(ferrovias ehidrovias)

Recuperação deestradas,

investimento eminfra-estrutura

portuária – maioragilidade

Agilização dedescarga defertilizantes

diminuindo ospagamentos dedemurrage #

Destacar aimportância do

setor para aeconomia do País

Garantir recursosnecessários

Alta efetividade / altocusto

Efetivo, porémdemanda um ajuste

de enfoqueestratégico da

empresa

Efetivo

Iniciativa privada egoverno

Governo

Governo

Redução de custoBrasilMaior

competitividadecom reduçãopotencial de

preços

Aumento da ofertainterna de

nitrogenados

Possibilidade denovas fontes dematéria prima

longo

Médio/longo

longo

Notas:

4 B - 07/29/2008 15:56:09 - 200x280mm