6 demais produtos de investimento...mÓdulo 6 • demais produtos de in vestimento • versÃo...

TRANSCRIPT

Programa Auto-Instrutivo Preparatório aoExame de Certificação Profissional ANBID – Série 10

Versão 4/Março, 2005

Módulo 6Demais Produtosde Investimento

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 2 -

Programa Auto-Instrutivo Preparatório ao Exame de Certificação Profissional ANBID – Série 10 __________________________________________

Copyright ® 2004 by Febraban – Fator Humano

Todos os direitos reservados conforme contrato entre Febraban e Fator Humano.

É proibida a duplicação ou reprodução deste volume,

ou parte do mesmo, sob qualquer meio, sem autorização expressa das empresas envolvidas.

Desenvolvimento Francisco José Becker Dias

Supervisão Técnica e Homologação Eduardo Fortuna

Edição Luis Camilo Jouclas

Banco de Questões Antonio Saporito

Tecnologia JDM Learning Solutions

Projeto José Maria de Aguiar Urbano

Fone (11) 3045.6580 Fax (11) 3045.6580

www.fatorhumano.net [email protected]

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 3 -

Índice

6. Demais Produtos de Investimento.................................................................. 6

6.1. Ações....................................................................................................... 6 6.1.1. Conceito de Ações................................................................................6

6.1.1.1. Tipos de Ação: ...............................................................................7 Ações Ordinárias .......................................................................................7 Ações Preferenciais ....................................................................................7

Vantagens das ações preferenciais ............................................................7 6.1.1.2. Canais de Distribuição .....................................................................8

Tipos de Canais de Distribuição e suas Principais Características.......................9 CTVM – Corretoras de Títulos e Valores Mobiliários ......................................9 DTVM – Distribuidoras de Títulos e Valores Mobiliários .................................9 Agências Bancárias .................................................................................9 Internet – Home Broker...........................................................................9

6.1.1.3. Formas de Remuneração: Ganhos de capital versus dividendos .............9 6.1.1.4. Eventos....................................................................................... 10

Dividendos ............................................................................................. 10 Bonificação............................................................................................. 11 Desdobramento ou “Split” e Agrupamento ou “Inplit”................................... 11 Subscrição.............................................................................................. 12

6.1.1.5. Riscos inerentes ao produto: .......................................................... 13 Risco da Empresa .................................................................................... 13 Risco de Mercado .................................................................................... 14 Risco de Liquidez..................................................................................... 14

6.1.1.6. Despesas Incorridas na negociação – Tipos ...................................... 15 Corretagem ............................................................................................ 15 Custódia ................................................................................................ 16 Emolumentos.......................................................................................... 16 Taxa ANA ............................................................................................... 16

6.1.1.7. Tributação:.................................................................................. 16 Imposto de Renda ................................................................................... 17

Fato Gerador........................................................................................ 17 Alíquotas ............................................................................................. 17 Base de Cálculo .................................................................................... 17 Compensação de Perdas ........................................................................ 18 Retenção de imposto de fonte ................................................................ 18 Responsabilidade de Recolhimento .......................................................... 18

CPMF: mecanismos de recuperação (estorno).............................................. 18

6.2. Letras Hipotecárias ............................................................................... 20 Aspectos Tributários.............................................................................. 20

6.2.1. Definição .......................................................................................... 20 6.2.1.1. Características ............................................................................. 20 6.2.1.2. Modalidades: Letra Hipotecária com SWAP e sem SWAP..................... 21 6.2.1.3. Riscos inerentes ao produto ........................................................... 21

Risco de Crédito ...................................................................................... 21 Risco de Mercado .................................................................................... 21 Risco de Liquidez..................................................................................... 21

6.2.1.4. Tributação ................................................................................... 21 Imposto de Renda ................................................................................... 22 CPMF..................................................................................................... 23

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 4 -

6.3. Swap ..................................................................................................... 23 6.3.1. Conceito e finalidade .......................................................................... 23

Conceito.............................................................................................. 23 Finalidade............................................................................................ 23 Estrutura e Funcionamento do SWAP ....................................................... 24 Características ..................................................................................... 24 Porque fazer um “Swap”?....................................................................... 25

6.3.1.1. Riscos inerentes ao produto ........................................................... 25 Risco de crédito....................................................................................... 25 Risco de mercado .................................................................................... 26

6.3.1.2. Tributação:.................................................................................. 26 Imposto de Renda ................................................................................... 26 IOF ....................................................................................................... 27 CPMF..................................................................................................... 27

Operação de “swap” em que as duas pontas são pessoas físicas ou jurídicas não financeiras..................................................................................... 27 Operações de “swap” em que uma ponta é uma instituição financeira .......... 27

6.4. CDB – Certificado de Depósito Bancário ................................................ 29 6.4.1. Definição .......................................................................................... 29

Características ........................................................................................ 29 CDB Prefixado ...................................................................................... 30 CDB Pós-Fixado.................................................................................... 30

Riscos inerentes ao produto ...................................................................... 30 Risco de crédito (FGC como atenuante) ...................................................... 30 Risco de mercado .................................................................................... 31 Risco de liquidez ..................................................................................... 31

6.4.1.1. Tributação:.................................................................................. 31 Imposto de Renda ................................................................................... 31 IOF ....................................................................................................... 32 CPMF..................................................................................................... 33

6.5. Debêntures............................................................................................ 34 6.5.1. Aspectos Gerais ................................................................................. 34

6.5.1.1. Definição..................................................................................... 34 6.5.1.2. Tipos de Debêntures: conversíveis, não-conversíveis, permutáveis ...... 34

Debênture Simples ou Não Conversível....................................................... 34 Debênture Conversível ............................................................................. 34 Debênture Permutável ............................................................................. 34

6.5.1.3. Taxas e Formas de Remuneração.................................................... 35 Remuneração Pré ou Pós-fixada................................................................. 35 Remuneração Prefixada............................................................................ 35 Remuneração Pós-Fixada e Flutuante ......................................................... 35

6.5.1.4. Riscos inerentes ao produto ........................................................... 35 Espécies de debênture – Tipo de Garantias.................................................. 35 Debêntures com Garantia Real .................................................................. 36 Debênture com Garantia Flutuante............................................................. 36 Debênture Subordinada............................................................................ 36 Risco de crédito....................................................................................... 36 Risco de mercado .................................................................................... 36 Risco de liquidez ..................................................................................... 36 Resgate antecipado ................................................................................. 36 Vencimento antecipado ............................................................................ 37

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 5 -

6.5.1.5. Tributação ................................................................................... 37 Imposto de Renda ................................................................................... 37 IOF ....................................................................................................... 37 CPMF..................................................................................................... 37

6.6. Notas Promissórias ou “Commercial Paper” .......................................... 39 6.6.1. Definição .......................................................................................... 39

Conceito ................................................................................................... 39 Nota Promissória é um Valor Mobiliário ....................................................... 39

Para que servem as Notas Promissórias?.................................................. 39 Prazo .................................................................................................. 39 Remuneração....................................................................................... 39

6.6.1.1. Riscos inerentes ao produto ........................................................... 39 Risco de crédito....................................................................................... 39 Risco de mercado .................................................................................... 40 Risco de liquidez ..................................................................................... 40

6.6.1.2. Tributação ................................................................................... 40 Imposto de Renda ................................................................................... 40 IO F ...................................................................................................... 40 CPMF..................................................................................................... 40

6.7. Títulos Públicos ..................................................................................... 42 6.7.1. Conceito e finalidade .......................................................................... 42

6.7.1.1. Riscos inerentes ao produto: .......................................................... 42 Risco de crédito....................................................................................... 42 Risco de mercado .................................................................................... 42 Risco de liquidez ..................................................................................... 43

6.7.1.2. Principais Títulos e suas Características: .......................................... 43 LFT – Letra Financeira do Tesouro.............................................................. 43 LTN – Letra do Tesouro Nacional................................................................ 43 NTN-C – Notas do Tesouro Nacional série C................................................. 44 NTN-D – Notas do Tesouro Nacional série D ................................................ 44

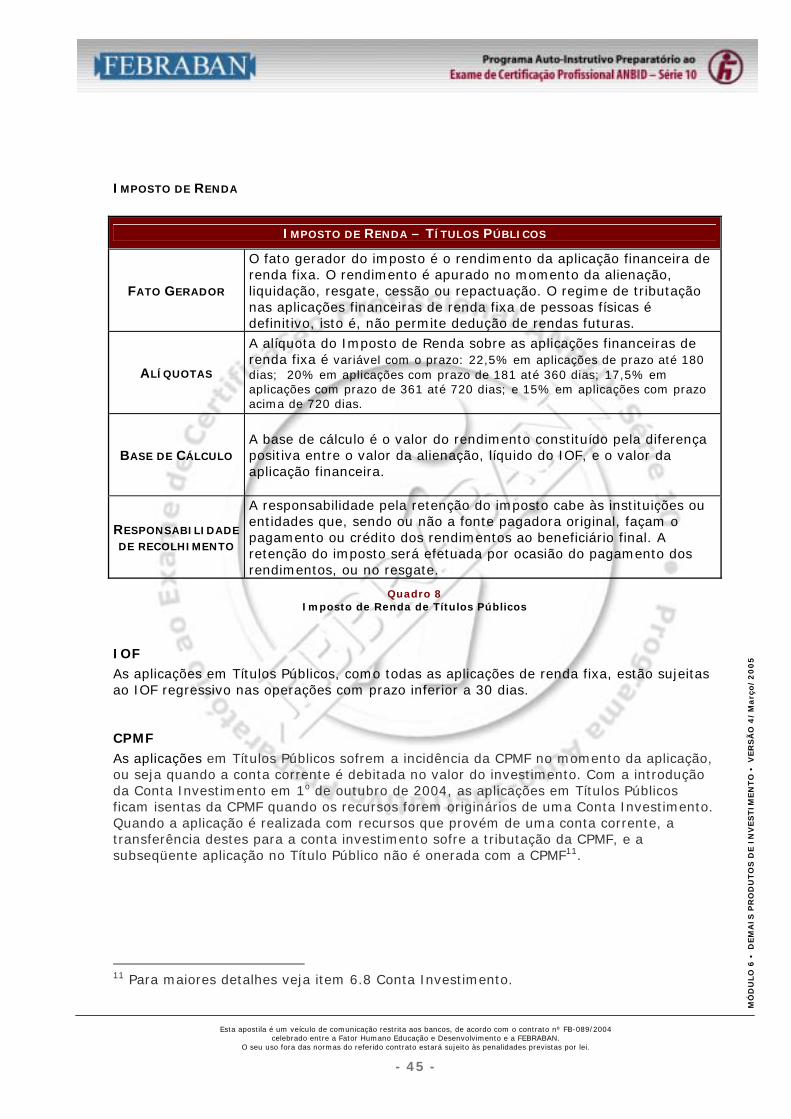

6.7.1.3. Tributação ................................................................................... 44 Imposto de Renda ................................................................................... 45 IOF ....................................................................................................... 45 CPMF..................................................................................................... 45

6.8. Conta Investimento............................................................................... 46 Conta de Investimento................................................................................ 46

Operacionalização da Conta Investimento ................................................... 46 A vantagem da Conta Investimento ........................................................... 47 O que ocorre com investimentos feitos antes de 1o de outubro de 2004........... 47

Gabarito dos Exercícios .................................................................................... 48

Gabarito das Questões...................................................................................... 50

Gabarito dos espaços a serem preenchidos ...................................................... 51

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 6 -

6. Demais Produtos de Investimento Neste módulo vamos abordar diversos produtos de investimento, com exceção dos fundos de investimento. Inicialmente veremos as ações que são instrumentos de renda variável.

6.1. Ações

PORQUE AS AÇÕES SÃO CONSIDERADAS INSTRUMENTOS DE RENDA VARIÁVEL?

São classificados como instrumentos de renda variável aqueles produtos cujo rendimento não é conhecido, ou não pode ser previamente determinado. No momento em que realizamos um investimento em uma ação de uma empresa não temos a condições de saber qual será o seu rendimento futuro e tampouco sabemos qual será o seu preço de mercado em uma data futura. Portanto, o retorno de um investimento em ações não pode ser ______________(1) a priori, o que é uma característica dos instrumentos de renda _______________(2). São denominados “Instrumentos de Renda Variável” os produtos de investimento em que a renda não é ___________(3) a priori, pois esta depende de eventos futuros, tais como os resultados da empresa emissora ou de fatores conjunturais.

6.1.1. Conceito de Ações

Ações são títulos representativos da menor fração do __________(4) social de uma sociedade anônima ou, simplesmente, sociedade por ações. As ações são o principal instrumento de renda __________ (5) do mercado de capitais. As ações são utilizadas como forma de financiar as necessidades de capital de longo prazo das empresas. As ações são valores mobiliários que têm um importante papel no mercado de capitais como fonte de __________ (6) de longo prazo para empresas. Em geral, as ações não possuem prazo de resgate e os seus preços refletem, basicamente, as expectativas de desempenho das empresas e suas políticas de distribuição de dividendos. Os preços de mercado das __________ (7) oscilam para acomodar as flutuações da demanda e da oferta. Os detentores das ações são chamados de acionistas ou sócios. Os _________ (8) são co-proprietários da empresa. Eles têm direito à participação nos resultados da empresa, na proporção do número de _______ (9) que detêm.

ACIONISTA = DETENTOR DE UMA AÇÃO = PROPRIETÁRIO DA EMPRESA

AS AÇÕES SÃO TÍTULOS REPRESENTATIVOS DO CAPITAL SOCIAL DE UMA COMPANHIA.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 7 -

6.1.1.1. Tipos de Ação: Existem dois tipos de ações, Ação Ordinária e Ação Preferencial. Estas ações se diferenciam em termos de direitos dos acionistas e de remuneração. Vejamos cada um destes tipos de ação.

AÇÕES ORDINÁRIAS As ações ordinárias são as que conferem a seu titular o direito de voto nas Assembléias de Acionistas. O direito de voto dá ao acionista o poder de participar nas assembléias de __________ (10) onde são tomadas decisões sobre as estratégias, os investimentos, a eleição de diretores e outros assuntos de interesse, podendo, inclusive, alterar o estatuto. O número de ações ordinárias do acionista determina o seu poder de ___________(11) (a cada ação ordinária corresponde um voto) nas decisões da empresa em Assembléias (AGE – Assembléia Geral Extraordinária e AGO – Assembléia Geral Ordinária).

AÇÕES PREFERENCIAIS As ações preferenciais são ações sem direito de voto. Estas, portanto, não conferem a seu titular o ______ (12) de voto ou estão sujeitas a restrições no exercício desse direito. O número de ações preferenciais das sociedades anônimas, conforme determinação da nova Lei 10.303 das Sociedades Anônimas – Lei das S/A, promulgada em 31/10/2001, não pode ultrapassar a metade (50%) do capital social (total das ações por ela emitidas). Essa restrição se aplica apenas as sociedades anônimas criadas a partir dessa data. Para as sociedades já existentes quando da promulgação da Lei o limite máximo de ações preferenciais permitido continua sendo de 2/3 do capital social estabelecido na Lei 6.404 de 15/12/1976.

VANTAGENS DAS AÇÕES PREFERENCIAIS

As ações preferenciais atribuem aos seus titulares certas vantagens ou preferências que se diferenciam no caso das ações serem ou não negociadas no mercado de valores mobiliários. Formalmente, a nova Lei das S/A define as seguintes vantagens efetivas para as ações preferenciais de sociedades anônimas de capital aberto negociadas no mercado de valores mobiliários:

1. Prioridade no reembolso do capital, com prêmio ou sem ele; 2. Prioridade no recebimento de dividendos, de acordo com pelo menos um dos

seguintes privilégios mínimos, fixados em estatuto: a. o direito de participar em uma parcela de pelo menos 25% do lucro líquido

do exercício, apurado na forma da Lei, sendo que desse montante lhes é garantido um dividendo prioritário de pelo menos 3% do valor do patrimônio líquido da ação, e ainda, cumulativamente, o direito de participar dos lucros remanescentes em igualdades de condições com as ações ordinárias, depois de a essas ter sido assegurado um dividendo igual ao mínimo prioritário.

b. o direito ao recebimento de um dividendo de pelo menos 10% maior do que o atribuído às ações ordinárias; e,

c. o direito de receber um dividendo pelo menos igual ao das ações ordinárias e cumulativamente o direito de serem incluídas na oferta pública de alienação de controle em igualdades de condições com as ações ordinárias não integrantes do bloco de controle (“tag along”).

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 8 -

AS AÇÕES PREFERENCIAIS TÊM DIREITO DE VOTO?

As ações preferenciais adquirem o direito de voto em igualdade de condições com as ações ordinárias, caso nas assembléias se a empresa deixe de pagar os dividendos mínimos a que fizerem jus pelo prazo previsto no estatuto, não superior a 3 exercícios consecutivos. Elas conservarão esse direito, até que todos os pagamentos devidos sejam efetivados pela empresa. Portanto, os acionistas ____________ (13) podem adquirir o direito de voto nestas circunstâncias. Vale notar que o acionista preferencial geralmente não está interessado no controle da empresa, mas sim nos dividendos a serem recebidos e na valorização das ações em mercado.

! QUESTÃO 1 As ações que conferem direito de voto aos seus detentores são do tipo:

a) Ordinárias b) Preferenciais

! QUESTÃO 2 As ações que têm prioridade na distribuição de dividendos, não inferior a 25% do lucro líquido do exercício, são do tipo:

a) Ordinárias b) Preferenciais

6.1.1.2. Canais de Distribuição As ações novas, emitidas pelas empresas, são colocadas no mercado através de intermediários financeiros do subsistema distribuidor de valores mobiliários, dentre os quais se destacam os Bancos Múltiplos com carteira de investimento, Bancos de Investimento, as Corretoras e as Distribuidoras. A negociação das ações, que já estão em circulação no mercado, seja nas bolsas de valores ou nos mercados organizados, são intermediadas oficialmente apenas pelas Corretoras de Títulos e Valores Mobiliários de forma direta ou, ainda, via internet no “Home Brokers”.

AS CORRETORAS E DISTRIBUIDORAS DE VALORES SÃO OS PRINCIPAIS CANAIS DE DISTRIBUIÇÃO PRIMÁRIA DE AÇÕES.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 9 -

TIPOS DE CANAIS DE DISTRIBUIÇÃO E SUAS PRINCIPAIS CARACTERÍSTICAS

CTVM – CORRETORAS DE TÍTULOS E VALORES MOBILIÁRIOS

O que são as Corretoras?

As Sociedades Corretoras de Títulos e Valores Mobiliários - CTVM são sociedades voltadas à distribuição e intermediação de títulos e valores mobiliários que operam por conta própria ou por conta e ordem de terceiros. As corretoras executam a ___________ (14) de compra e venda de ações para seus clientes, os investidores. As corretoras são intermediários financeiros que compõem o sub-sistema de ____________ (15) do SFN – Sistema Financeiro Nacional. As corretoras são membros das Bolsas de Valores, credenciadas pelo Banco Central e pela CVM para negociar valores mobiliários como as ações, nos pregões físico e eletrônico. A atuação nos pregões é exclusiva de _____________ (16).

DTVM – DISTRIBUIDORAS DE TÍTULOS E VALORES MOBILIÁRIOS

O que são as Distribuidoras?

As Sociedades Distribuidoras de Títulos e Valores Mobiliários - DTVM são sociedades voltadas à ____________ (17) e intermediação de títulos e valores mobiliários que operam por conta própria ou por conta e ordem de terceiros. Como podemos ver, os objetivos das DTVM e das CTVM são muito parecidos, a diferença fundamental entre elas é que somente as ____________ (18) atuam nos pregões das bolsas, das quais são membros.

AGÊNCIAS BANCÁRIAS

O atendimento de investidores também pode ser feito através de agências bancárias. Neste caso os atendentes ou assessores de investimento atuam como um canal de comunicação entre o cliente do Banco e a Corretora que irá executar a operação no ______________(19) da Bolsa de Valores.

INTERNET – HOME BROKER

O que é Home Broker? O “Home Broker” é uma forma que permite negociar ações via Internet. As negociações são feitas através do site de uma corretora ligada via __________ (20) ao sistema de negociação da BOVESPA, permitindo ao investidor operar através da internet. Esse conceito moderno permite disseminar a negociação eletrônica, ampliando o acesso de investidores ao mercado acionário.

6.1.1.3. Formas de Remuneração: Ganhos de capital versus dividendos A remuneração de um investimento em ações provém de dividendos e de ganhos de capital na valorização das ações. Vejamos as características destas componentes da __________ (21) do investimento em ações.

Dividendos

O dividendo é um provento da ação que corresponde a parcela do lucro apurado pela empresa que é distribuído em dinheiro aos seus acionistas. O dividendo, portanto, é um componente da remuneração do investimento em uma __________ (22).

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 10 -

O pagamento da remuneração aos acionistas também pode ser feito na forma de Juros sobre o Capital Próprio – JCP, criado pela Lei 9.249 de 26/12/95. Os JCP pagos aos acionistas sofrem a incidência de imposto de renda na fonte pela alíquota de 15%, e são imputados aos acionistas na conta dos dividendos obrigatórios, pelo seu valor líquido.

Ganho de Capital O ganho de capital é o resultado obtido na venda da ação, isto é, a diferença entre o preço da aquisição e o preço da alienação. Portanto, o ___________ (23) de capital é, também, um componente da remuneração do investimento em uma ação.

Remuneração

A remuneração de investimento em ações é, portanto, composta pelos ___________(24) recebidos mais o ganho de capital. Vejamos um exemplo. Exemplo Roberto possui investimentos em ações de duas companhias, BMI e CMG, e deseja determinar o retorno destes seus investimentos. " Na BMI ele investiu no início do ano $20.000 e atualmente, um ano após, seu

investimento vale $21.500. No final do ano ele recebeu $800 de dividendos. " Na CMG, ele investiu na mesma data, $12.000 e hoje vale $11.800. No fim do ano

ele recebeu de dividendos $1.700. Usando a equação para cálculo da taxa de retorno para cada um dos investimentos temos:

BMI KB = ($800 + $21.500 - $20.000) / $20.000 = 11,5%

CMG KC = ($1.700 + $11.800 - $12.000) / $12.000 = 12,5%

Embora o valor de mercado da CMG tenha caído durante o ano, a distribuição de dividendos permitiu que ele obtivesse um retorno superior do que aquele obtido na BMI. Ou seja, o impacto combinado dos dividendos mais o ganho (perda) de _________ (25), isto é a mudança no preço, é o que realmente importa.

6.1.1.4. Eventos As ações são emitidas por companhias e vendidas a investidores, ou seja, os acionistas, que recebem os benefícios e os proventos. Entre os proventos destacam-se os dividendos e as bonificações.

DIVIDENDOS

Qual a fonte dos recursos para os Dividendos? O dividendo a ser distribuído aos acionistas provém dos resultados do exercício da empresa, após as deduções de prejuízos acumulados, de provisão para o imposto de renda, das participações estatutárias de empregados e de administradores e das partes

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 11 -

beneficiárias. Se o estatuto da empresa não estabelecer o percentual do lucro a ser distribuído, a companhia deverá pagar metade do lucro líquido do exercício. Em resumo, o dividendo é a parcela do lucro da empresa que é __________ (26) aos acionistas, conforme mostra a Figura 1.

Figura 1 Esquema da distribuição de Dividendos

BONIFICAÇÃO

O que é uma Bonificação?

São novas ações emitidas e distribuídas pela empresa a seus acionistas, sem custo e na proporção de suas participações, resultantes da incorporação das reservas legais ao capital social. A bonificação, portanto, é um provento que resulta da ______________(27) de reservas ao capital, distribuído aos acionistas na forma de ______________(28). Veja esquema na Figura 2.

Figura 2 Bonificação com Incorporação de Reservas

DESDOBRAMENTO OU “SPLIT” E AGRUPAMENTO OU “INPLIT”

O que é Desdobramento ou “Split”? O desdobramento é a distribuição gratuita de novas ações feita através da diluição do capital em aumento no número de ações proporcional a posição original em todos os tipos e classe de ações, sem contrapartida financeira. Com o “Split” objetiva-se aumentar a liquidez dos títulos no mercado. Em um “Split”, portanto, o número de ações _________ (29), mas as participações dos acionistas permanecem inalteradas. Veja o esquema na Figura 3.

Figura 3 “Split” de ações

Empresa

Capital

Investidor

LucroRetido

Ações

DividendoLucro

Distribuído

Subscrição

Capitalização

Distribuição

Empresa

Capital

Investidor

LucroRetido

Ações

DividendoLucro

Distribuído

Subscrição

Capitalização

Distribuição

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 12 -

O que é o Agrupamento ou “Inplit”?

O agrupamento é a operação inversa ao desdobramento, ou seja, consiste na redução proporcional do número de ações em circulação, sem alteração no capital, portanto sem prejuízo ao patrimônio do acionista. Em um “Inplit” o número de ações ________ (30) e, conseqüentemente, o valor de mercado da ação aumenta, mas as participações se mantêm inalteradas.

Figura 4 ”Inplit” de ações

SUBSCRIÇÃO

O que é subscrição?

A subscrição de ações ocorre quando uma empresa, visando captar recursos, realiza um aumento de capital através da emissão de novas ações a serem colocadas no mercado. Para prevenir contra a possível diluição na participação do capital da empresa, os acionistas têm o direito de preferência na subscrição das novas ações, na proporção de suas participações e pelo preço e prazo preestabelecidos pela empresa. A preferência na subscrição é um _________ (31) do acionista, chamado de “Direito de Subscrição”, que pode ser negociado na Bolsa no decorrer do prazo preestabelecido para o seu exercício. A ___________ (32) de ações, portanto, é o ato através do qual os investidores adquirem novas ações emitidas pela companhia. Durante o prazo de exercício da preferência na subscrição, somente os __________ (33) podem subscrever. Terminado este prazo, outros _________ (34) podem candidatar-se a subscrição das sobras, isto é, a parte não subscrita pelos acionistas.

Empresa

Capital

Investidor

Ações

1 ação

10 ações

Empresa

Capital

Investidor

Ações

1 ação

10 ações

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 13 -

$ EXERCÍCIO 1 Classifique os eventos da coluna da esquerda, marcando o seu número, no Box ao lado da descrição que lhe corresponde na coluna da direita:

EVENTO BOX DESCRIÇÃO 1. Dividendo Redução proporcional no número de ações

emitidas, sem alteração no capital. 2. Bonificação Direito a aquisição de novas ações emitidas na

proporção de sua participação. 3. Desdobramento Distribuição de ações resultante da incorporação

de reservas ao capital. 4. Agrupamento Parcela do lucro líquido distribuído aos acionista.

5. Subscrição Aumento proporcional no número de ações emitidas, sem alteração no capital.

6.1.1.5. Riscos inerentes ao produto:

Diariamente o noticiário econômico divulga as cotações das ações e os movimentos das bolsas de valores, informando os volumes e as variações no preços, isto é, se os preços subiram, caíram ou permaneceram estáveis. As oscilações diárias que são noticiadas nos dão uma idéia da volatilidade do mercado acionário e dos riscos de investir em ações. O risco de investir em ações, no sentido mais básico, pode ser entendido como a probabilidade do retorno real ser inferior ao esperado. O risco é tanto maior quanto maior for a chance do retorno ficar _________ (35) do previsto. A variabilidade do retorno, ou simplesmente da incerteza associada ao retorno, caracteriza o _______ (36) de investir em ações. Os preços das ações variam de acordo com as _________ (37) de mercado que, por sua vez, refletem as condições econômicas do país, das empresas e dos setores a que elas pertencem. Normalmente, os preços das ações traduzem as expectativas dos agentes econômicos em relação às perspectivas do país e, por conseqüência, dos resultados das empresas abertas. Assim, podemos dizer que o risco de investir em ações está associado às condições específicas da _________ (38) e as condições macroeconômicas do país. VEJAMOS ALGUNS DOS PRINCIPAIS RISCOS ENVOLVIDOS NOS INVESTIMENTOS EM AÇÕES.

RISCO DA EMPRESA

O preço de uma ação de uma determinada companhia depende de inúmeros fatores de natureza conjuntural, estrutural e que podem ser específicos da empresa ou sistêmicos, isto é, do mercado como um todo. O risco de um investimento em _________ (39) de uma empresa isoladamente, pode ser desmembrado em duas componentes: o risco específico da empresa e o risco sistemático de mercado. O risco específico da empresa está associado ao desempenho da _________ (40) individualmente, isto é, as incertezas sobre os seus lucros futuros. Por exemplo, se a companhia estiver atravessando uma adversidade que gere uma expectativa de menores lucros no futuro, o preço de suas ações tenderá a _________ (41), independente do comportamento do mercado acionário como um todo.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 14 -

Portanto, ao investir em uma única empresa, o investidor está correndo o risco associado ao desempenho daquela empresa especificamente, além dos riscos decorrentes das condições do _________ (42) como um todo. Vejamos agora o que é risco de mercado.

RISCO DE MERCADO

No mercado de ações, em um mesmo momento, podemos ter várias ações com preços em alta enquanto outras estão em baixa ou estáveis. A forma diversa com que os preços das ações se movem cria a possibilidade de reduzir o risco investindo em uma carteira de ações ao invés de investir em apenas uma _________ (43). Em teoria, é possível eliminar uma parte do _________ (44), associado ao investimento em ações de uma única empresa através do processo da diversificação. Quando este processo é levado ao ponto em que não é mais possível obter reduções de risco por seu intermédio, dizemos que a carteira é bem _________ (45). O risco remanescente em uma carteira bem diversificada, isto é, aquele que não é passível de ser eliminado pela diversificação, é chamado de risco não diversificável ou risco sistemático. O risco sistemático é, também, chamado de risco de mercado. Por outro lado, o risco que pode ser eliminado pela diversificação é denominado risco diversificável ou risco não sistemático. Quando se investe em ações, é possível reduzir o risco não sistemático pela diversificação, mas não é possível eliminar o risco de mercado.

Figura 5 Componentes do risco total

RISCO DE LIQUIDEZ O risco de liquidez de um investimento em ações está associado a dificuldade em resgatar ou realizar uma posição, isto é _________ (46) as ações. Para entendermos o risco de liquidez vejamos uma situação hipotética de um investidor em ações que, por razões diversas, decide vender suas ações. Digamos que o mercado como um todo esteja normal, mas as ações deste investidor são ações pouco negociadas.

O RISCO TOTAL DE UMA AÇÃO PODE SER VISTO COMO UMA SOMA DE DOIS RISCOS, UM

DIVERSIFICÁVEL OU NÃO SISTEMÁTICO E OUTRO NÃO DIVERSIFICÁVEL OU SISTEMÁTICO.

Risco Total

Risco nãoSistemático

RiscoSistemático

+ =

Componentes do Risco Total

Risco Total

Risco nãoSistemático

RiscoSistemático

+ =

Componentes do Risco Total

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 15 -

O investidor terá dificuldade para realizar a venda em um curto período de tempo e caso consiga vender a posição, provavelmente fará a preços mais baixos. Esta dificuldade e a possível queda nos preços decorrentes da execução da venda pelo investidor são características do risco de _________ (47). Outra faceta do risco de liquidez é aquela que decorre de condições anormais de mercado. Por exemplo, o investidor pode ter feito um investimento em ações com boa negociação nos pregões, mas que devido a conjuntura desfavorável, o mercado sofra uma retração no nível de negócios em bolsa, criando dificuldade na _________ (48) e, conseqüentemente, acelerando ainda mais a queda nos preços. Essa condição traz, portanto, um risco de liquidez, não específico da ação, mas do mercado. Posições individuais relativamente grandes quando comparadas ao tamanho do mercado também criam potencial risco de liquidez por excesso de concentração do investimento.

$ EXERCÍCIO 2 Classifique como: risco de mercado; risco da empresa; ou risco de liquidez, cada uma das situações descritas na coluna da direita, de acordo com a natureza predominante do risco ao qual um investidor em ações está exposto.

6.1.1.6. Despesas Incorridas na negociação – Tipos

As negociações, através de Corretoras de Valores Mobiliários, com ações em Bolsa de Valores tem custos operacionais envolvidos. Esses custos são:

a) Taxa de Corretagem: b) Custo de custódia: c) Emolumentos: d) Taxa A.N.A:

CORRETAGEM

Sobre as operações com ações, realizadas através de uma corretora na Bolsa de Valores é cobrada uma taxa de corretagem pela intermediação. A taxa de ____________ (49) incide sobre o movimento financeiro e pode ser livremente pactuada entre o cliente e a

TIPO DE RISCO SITUAÇÃO

O REAL SOFRE UMA DESVALORIZAÇÃO SIGNIFICATIVA POR FUGA DE CAPITAIS.

MOMENTANEAMENTE A BOLSA VEM APRESENTANDO BAIXO VOLUME DE

NEGÓCIOS.

OS BANCO CENTRAL SOBE OS JUROS PARA UMA AMEAÇA DE INFLAÇÃO.

O MONTANTE INVESTIDO NA AÇÃO É RELATIVAMENTE GRANDE EM

COMPARAÇÃO AO TAMANHO DO MERCADO. AÇÃO DETIDA PELO INVESTIDOR APRESENTA POUCOS NEGÓCIOS NA BOLSA DE

VALORES.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 16 -

Corretora. A Bovespa, no entanto, sugere corretagens que variam de acordo com o valor negociado no dia, conforme a Tabela 1.

Faixa de Valores (R$) Percentual % Valor Fixo (R$) 0,00 – 135,07 0,00 2,70

135,08 – 498,62 2,00 0,00 498,63 – 1.514,69 1,50 2,49

1.514,70 – 3.029,38 1,00 10,06 Acima de 3.029,39 0,50 25,21

Tabela 1 Corretagem sugerida pela Bovespa

CUSTÓDIA

Entende-se por custódia a guarda de títulos e valores mobiliários, bem como dos direitos de exercício, que podem ser bonificações, dividendos ou direitos de subscrição, e que são distribuídos pela sociedade anônima aos acionistas. Os custos de __________(50) estão relacionados com o pagamento pelos serviços de custódia, que no caso de ações é prestado pela CBLC – Companhia Brasileira de Liquidação e Custódia. A CBLC é a “clearing” do mercado de ações.

EMOLUMENTOS

Os emolumentos são cobrados pelas Bolsas por pregão em que tenham ocorrido negócios por ordem do investidor. A taxa cobrada pela Bolsa é de 0,035% do valor financeiro da operação.

TAXA ANA Taxa ANA é o Aviso de Negociação de Ações, independentemente do número de transações em seu nome. A Bovespa isentou por tempo indeterminado a cobrança desta taxa.

$ EXERCÍCIO 3 Associe os tipos de custos com a remuneração pelos serviços prestados:

TIPO DE CUSTO TIPO DE SERVIÇO

Remuneração da Bolsa de Valores pelas operações realizadas no pregão.

Remunera o serviços de guarda das ações e dos seus direitos de exercício.

Remunera a corretora que executa a operação de compra e venda.

6.1.1.7. Tributação:

As operações com ações estão sujeitas a tributação do ganho de capital a alíquota de 15%. Ganho de capital é o resultado líquido obtido pelo investidor, isto é o preço de venda menos o preço de ________ (51) e menos os custos da transação. Os prejuízos

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 17 -

podem ser compensados, inclusive no mercado de opções, exceção feita as operações de “Day Trade”1, que somente podem ser compensadas com ganhos em operações da mesma espécie. Os dividendos pagos por ações não são tributados para fins de Imposto e Renda e os juros sobre capital próprio são tributados à alíquota de 15% sobre o valor recebido.

IMPOSTO DE RENDA O Imposto de Renda nas operações com ações pode ser resumido como mostra o esquema da Figura 6. Vejamos, agora, cada das fases da tributação.

Figura 6 IR sobre ganhos

com Ações

FATO GERADOR

Uma característica importante da tributação do Imposto de Renda das operações de renda variável está no fato de que o rendimento é apurado no final de cada mês pelo próprio investidor e este tem prazo até o final do mês subseqüente para efetuar o pagamento à receita. O fato gerador do imposto é o ganho positivo na venda de ações à vista, ou o resultado positivo em “Day Trade”, isto é, na venda de ativos comprados no mesmo dia, ou seja preço de venda, menos preço de compra, menos os custos operacionais.

ALÍQUOTAS

As alíquotas de imposto são: " Ações à vista: 15% da base de cálculo apurada no mês. " Day Trade: 15% da base de cálculo apurada no mês, sendo que 1% do ganho é

retido na fonte.

BASE DE CÁLCULO

Para ações à vista a base de cálculo:

É o ganho realizado durante o mês nas operações de venda de ações (preço de venda – preço médio de compra), podendo-se compensar as despesas efetuadas na realização das operações (corretagens, por exemplo) e as perdas sofridas no passado com operações de renda variável exceto “Day Trade”. As vendas de ações no valor de até R$ 20.000,00 por mês por investidor estão isentas de imposto de renda.

1 “Day Trade” é o nome dado as operações de compra e venda realizadas, através da mesma corretora de valores, no mesmo dia com um mesmo título.

Preço deVenda

GanhoBruto

Preço deCompra

Custos deTransação

GanhoLíquido

Compensaçãode Perdas

Base deCálculo

IR =20%

Preço deVenda

GanhoBruto

Preço deCompra

Custos deTransação

GanhoLíquido

Compensaçãode Perdas

Base deCálculo

IR =20%

Preço deVenda

GanhoBruto

Preço deCompra

Custos deTransação

GanhoLíquido

Compensação de Perdas

Base de Cálculo

IR =20%

Preço deVenda

GanhoBruto

Preço deCompra

Custos deTransação

GanhoLíquido

Compensação de Perdas

Base de Cálculo

IR =15%

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 18 -

Para as operações de “Day – Trade” a base de cálculo: É o ganho auferido durante o mês nas operações de day trade, podendo-se deduzir as perdas acumuladas de day- trade e as despesas efetuadas na realização das operações. Do imposto calculado, deduz-se o imposto retido na fonte (1%). A base de cálculo do imposto de 1% retido na fonte é o ganho de cada operação de “Day Trade”. Porém, para aquelas operações de “Day Trade” que forem realizadas através da mesma corretora, a alíquota de 1% poderá ser aplicada sobre os ganhos líquidos do dia.

COMPENSAÇÃO DE PERDAS

Ações à vista:

Perdas passadas em operações com ações podem ser utilizadas para abater ganhos em operações com ações que serão oferecidos à tributação. Não há limite de prazo para o direito de compensar uma perda com ações.

Day – trade:

Ganhos em operações de “Day Trade” só podem ser compensados com perdas em operações de “Day Trade”.

RETENÇÃO DE IMPOSTO DE FONTE Nas operações com ações, o valor da alienação está sujeito a incidência do imposto de renda na fonte à alíquota de 0,005% (cinco milésimos por cento). Estão dispensadas da retenção de imposto as operações cujo valor seja igual ou inferior a R$1,00 (um real). Este imposto retido na fonte pode ser deduzido do imposto sobre ganhos líquidos no mês ou compensado com imposto sobre ganhos líquidos nos meses subseqüentes. Esta retenção pode, também, ser compensada na declaração de ajuste anual se houver excesso de imposto retido.

RESPONSABILIDADE DE RECOLHIMENTO A responsabilidade da retenção do imposto de fonte é da instituição intermediadora que recebe diretamente a ordem do cliente. Ações à vista: O agente responsável pelo recolhimento de fonte (0,005% do valor da operação) é a instituição intermediadora, e o recolhimento do imposto sobre o ganho de capital é de responsabilidade do próprio Investidor, que deverá fazer o recolhimento através de DARF. Day trade: O investidor é responsável por recolher o IR apurado ao final do mês. A instituição intermediadora é responsável por reter o Imposto de Renda de 1% na fonte.

CPMF: MECANISMOS DE RECUPERAÇÃO (ESTORNO)

Estão isentos da incidência da CPMF os débitos em conta corrente para compra de ações e para negociação de derivativos de ações negociadas em Bolsa, pois estes não são tributadas pela CPMF.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 19 -

Com o advento da Lei 9.892/04, os investimentos em ação podem ser realizados com recursos da conta corrente ou da conta investimento. Qualquer que seja a origem dos recursos, não haverá incidência de CPMF, pois a liquidação de operação com ações negociadas em Bolsa, através da conta corrente, estão isentas da CPMF. Essas operações, no entanto, podem, também, ser realizadas através da Conta Investimento. Neste caso os recursos devem ser inicialmente transferidos da conta corrente para a conta investimento gerando uma cobrança de CPMF. As ações compradas através da conta investimento devem ser mantidas em conta de custódia segregada daquelas adquiridas com recursos da conta corrente. RESUMO DA TRIBUTAÇÃO DE AÇÕES: O Fato _________ (52) é o ganho de capital, e a base de cálculo é o ganho acumulado no _________ (53), a alíquota é de _________ (54), sendo que no “Day Trade” e no mercado de ações há retenção na fonte de _________ (55) e de__________(56) respectivamente, e o responsável pelo recolhimento é o _________ (57) através de DARF.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 20 -

6.2. Letras Hipotecárias

ASPECTOS TRIBUTÁRIOS Sobre o rendimento auferido por Pessoa Física nas aplicações em Letra Hipotecária (LH) não há incidência de imposto de renda2. No entanto, caso a remuneração da Letra Hipotecária tenha sido trocada por outro indexador, através de uma operação de Swap, poderá haver tributação se o Swap3 tiver resultado positivo. Sobre o rendimento da Letra Hipotecária não há imposto de renda para a _________ (58), mas sobre o resultado de Swap, caso este seja positivo, incidirá a alíquota de IRRF (Imposto de Renda Retido na Fonte) aplicável a operação de renda fixa de prazo correspondente, isto é: 22,5%; 20%; 17,5%; e 15%. Embora o rendimento da LH esteja isento de imposto de renda, o ganho de capital não está isento de tributação no momento da alienação ou cessão.

6.2.1. Definição

As Letras Hipotecárias – LH são instrumentos de captação de recursos emitidos por Instituições Financeiras autorizadas a conceder créditos hipotecários, ou seja, Caixa Econômica Federal, Sociedade de Crédito Imobiliário, Associação de Poupança e Empréstimo, Banco Múltiplo com Carteira de Crédito Imobiliário e Companhias Hipotecárias. Estes instrumentos são garantidos por créditos _________ (59) de primeira hipoteca.

6.2.1.1. Características

VEJAMOS AS PRINCIPAIS CARACTERÍSTICAS DAS LETRAS HIPOTECÁRIAS

PRAZOS

O prazo mínimo de emissão de uma LH é de 180 dias e o prazo máximo não poderá ser superior ao prazo dos créditos hipotecários que lhe servem de lastro. Enquanto o prazo mínimo é de _________ (60) dias, o prazo máximo está condicionado ao _________ (61) do crédito hipotecário do lastro. As letras hipotecárias emitidas com base em índice de preços devem, no entanto, ter prazo mínimo de sessenta meses de prazo. LASTRO

O lastro das Letras Hipotecárias são os créditos _________ (62) de primeira hipoteca que servem de garantia. Portanto, a emissão de LH está condicionada ao _________ (63) que é o crédito hipotecário. FORMA DE RESGATE

As LH são resgatadas no vencimento, mas podem ser resgatadas antecipadamente após o prazo de 180 dias.

2 A partir de janeiro de 2005, além das Letras Hipotecárias, estão isentos de tributação os Certificados de Recebíveis Imobiliários – CRI e Letras de Crédito Imobiliário. 3 O produto “Swap” será visto no próximo ponto 6.3

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 21 -

LIQUIDEZ As LH são papéis com pequena negociação e sua liquidez é decorrente da recompra ou resgate por parte do emissor. A recompra ou resgate antecipado pode ser realizada após decorrido o prazo de _________ (64) dias da emissão ou negociação. RENTABILIDADE

As Letras Hipotecárias, na sua grande maioria, são indexadas pela TR, que é o indexador da caderneta de poupança, e acrescidas de um cupom de juros. Como a remuneração com base na TR não é muito popular entre os investidores, as LH são vendidas vinculadas a um “swap” de juros para o CDI, ou para qualquer outra remuneração desejada. Além dessa modalidade com _________ (65), as letras hipotecárias podem ser emitidas com base em índice de _________ (66), neste caso o prazo mínimo é de sessenta meses de prazo.

6.2.1.2. Modalidades: Letra Hipotecária com SWAP e sem SWAP

As Letra Hipotecárias são negociadas com e sem “swap”, isto é elas podem oferecer a rentabilidade própria da LH emitida, normalmente TR mais juros, ou atreladas a um “swap” para transformar a _________ (67) de acordo com a vontade do investidor, normalmente o CDI.

6.2.1.3. Riscos inerentes ao produto

RISCO DE CRÉDITO O risco de crédito de uma LH é o risco do emissor com a garantia adicional do crédito hipotecário do lastro. Em outras palavras, independentemente da qualidade do crédito hipotecário usado como _________ (68) na emissão da LH, a instituição financeira emissora tem _________ (69) de resgatar o título, ou seja o primeiro risco é do emissor. Em caso de inadimplência por parte do emissor, a garantia remanescente é o próprio crédito hipotecário. Nas operações com LH até o valor de R$ 20.000,00 por CPF e por Grupo Financeiro ou Banco emissor, existe a garantia adicional do Fundo Garantidor de Crédito (FGC).

RISCO DE MERCADO

O risco de mercado de uma LH depende do tipo de remuneração que ela oferece. Se for uma LH prefixada ou com indexador mais um cupom de juros, o risco de mercado é de uma elevação nas taxa de juros. Caso seja uma LH com “swap” para CDI, não há risco de mercado devido a taxa de _________ (70). Caso haja uma elevação nos juros, devido aos aspectos tributários, a remuneração líquida da LH pode ser prejudicada.

RISCO DE LIQUIDEZ

Como vimos, as LH são emitidas com prazo mínimo de 180 dias, portanto neste prazo o emissor não pode dar liquidez. A negociação em mercado secundário é difícil, o que deixa as LH com baixa _________ (71). Após os seis meses a liquidez depende das condições oferecidas pelo emissor no que tange a possibilidade de _________ (72) antecipado.

6.2.1.4. Tributação

Sobre o rendimento auferido por Pessoa Física na Letra Hipotecária não há incidência de _________ (73). Caso a remuneração da Letra tenha sido trocada por outro indexador, através de um Swap, por exemplo, sobre o resultado positivo, se houver, incidirá IRRF. A

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 22 -

alíquota do imposto sobre o resultado do Swap dependerá de _________(74) da operação. Se houver ___________(75) na alienação ou cessão este será tributado.

IMPOSTO DE RENDA Como já mencionado, para investidor pessoa física, não há incidência de IR sobre o _________ (76) das LH. Quando há “swap” vinculado a LH, o imposto de renda incide sobre o rendimento do _________ (77) exclusivamente. O Quadro 1 resume os aspectos da tributação do Imposto de Renda das LH.

IMPOSTO DE RENDA DAS LETRAS HIPOTECÁRIAS

FATO GERADOR O fato gerador do imposto de renda é o resgate.

ALÍQUOTAS A alíquota do IR é variável com o prazo da operação (22,5%, 20%, 17,5%, e 15%) sobre o rendimento nominal do swap e do ganho de capital na alienação ou cessão.

BASES DE CÁLCULO O rendimento da LH está isento de IR para a pessoa física; sobre o “swap”, o imposto incide sobre o rendimento, que é o resultado do próprio swap.

RESPONSABILIDADE PELO

RECOLHIMENTO

Instituição financeira que realiza o resgate é responsável pelo recolhimento do IR, quando houver.

Quadro 1 Imposto de Renda da Letra Hipotecária

! QUESTÃO 3 O prazo mínimo de uma Letra Hipotecária indexada ao IGP-M é de:

a) 180 dias b) 60 dias c) 60 meses

! QUESTÃO 4 O prazo máximo de uma Letra Hipotecária é de:

a) 180 dias. b) 60 meses. c) o prazo do crédito hipotecário que serve de lastro. d) não há prazo máximo.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 23 -

CPMF

As aplicações em LH sofrem a incidência da CPMF no momento da aplicação, ou seja quando a conta corrente é debitada no valor do investimento. Com a introdução da Conta Investimento em 1o de outubro de 2004, as aplicações em CDB ficam isentas da CPMF quando os recursos forem originários de uma Conta Investimento. Quando a aplicação é realizada com recursos que provém de uma conta corrente, a transferência destes para a conta investimento sofre a tributação da CPMF, e a subseqüente aplicação no CDB não é onerada com a CPMF4.

! QUESTÃO 5 Em uma operação de Letra Hipotecária com “swap” para o CDI, o IRRF incide sobre:

a) o rendimento da operação. b) o resultado do swap exclusivamente. c) não há incidência.

6.3. Swap

6.3.1. Conceito e finalidade

CONCEITO

Swap é um produto derivativo5 realizado mediante um contrato entre duas partes que pactuam uma troca de fluxos de caixa relativos a uma operação em um determinado período futuro sem que haja troca de principal no momento da contratação. Os swaps podem ser realizados sobre taxas de juros, indexadores, moedas, commodities, ou outros ativos e derivativos. O tipo mais comum de swap de taxa de juros é aquele em que uma parte concorda em pagar fluxos de caixa atualizados a juros prefixados sobre um principal teórico por um determinado período de tempo e, simultaneamente, a outra parte concorda em pagar fluxos de caixa corrigidos com juros pós-fixados sobre o mesmo principal e mesmo prazo.

FINALIDADE

A finalidade do “swap” é permitir que as partes ajustem o rendimento ou o custo de suas operações financeiras as suas necessidades. O “swap” portanto pode ser utilizado pelos investidores como instrumento de “hedge”, para converter operações prefixadas em pós- fixadas, como, por exemplo, no caso de uma LH que rende TR+12% ser transformada em uma LH que rende 90% do CDI. O “swap”, portanto, permite a ____________ (78) de rendimentos.

4 Para maiores detalhes veja item 6.8 Conta Investimento. 5 Produto ou Instrumento Derivativo é aquele cuja negociação deriva da negociação de um ativo ou um derivativo que lhe deu origem, ou seja, que justificou a sua negociação.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 24 -

17% ao ano - pós

100% do CDI- pré

InstituiçãoA

Instituição B

As operações com “swap”, no entanto, não se restringem a troca de ___________ (79) de juros. São também usuais “swaps” de: % Troca de Moedas – exemplo: R$ por US$. % Troca de Taxas de Juros – exemplo: prefixados por pós-fixados. % Troca Indexadores – exemplo: IGP-M por CDI.

Negociação

Os contratos de Swap são realizados no mercado Balcão, porém, no Brasil, há exigência de registro na BM&F ou na CETIP, e no caso de Swaps internacionais a operação deve ser registrada no BACEN. Nas operações de swap no mercado balcão, as garantias são estabelecidas entre as partes. No caso das operações registradas na BM&F, os “swaps” podem ser com ou sem garantias.

ESTRUTURA E FUNCIONAMENTO DO SWAP Os swaps envolvem ___________(80) partes que necessitam trocar mutuamente os riscos inerentes as suas posições, normalmente decorrentes de descasamentos entre ativos e passivos, seja em prazo, moeda, ou juros. Objetivando eliminar ou diminuir os riscos existentes, as partes se engajam em uma operação de ________ (81). O esquema da Figura 7, mostra um swap onde a Instituição A recebe o rendimento de 17% ao ano e paga 100% do CDI para Instituição B.

Figura 7 Esquema do swap de juros

CARACTERÍSTICAS

1. Na contratação da operação de Swap não há efeito no caixa, isto é, não há troca de fluxos de caixa entre as partes no momento da _________ (82).

2. O valor sobre o qual os juros incidirão, que é fixado no início do contrato, é apenas

um valor de referência, conhecido no mercado como valor “Nocional”. 3. A operação de Swap sempre tem dois componentes: um ativo e um passivo. No

exemplo do esquema, a Instituição A tem um ativo pré-fixado a 17% ao ano e um passivo pós-fixado a 100% do CDI. A Instituição B, ao contrário, tem um ativo pós-fixado a 100% do CDI e um _______ (83) prefixado a 17% ao ano.

4. No vencimento do prazo do swap, são apuradas as variações nos ativos e passivos de

acordo com os respectivos indexadores sobre o valor de _________ (84) – “Nocional”. Se o valor do ativo, no vencimento, for maior do que o valor do passivo para uma parte, digamos a Instituição A, esta recebe essa diferença que é ________ (85) pela outra parte, caso contrário o fluxo é inverso.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 25 -

EXEMPLO – SWAP DE JUROS ENTRE BANCO E CLIENTE A Figura 8 mostra um swap entre o Cliente e um Banco no qual o Cliente tem um ativo prefixado a 17% ao ano e um passivo a 100% do CDI. O Banco, que é o contraparte na operação, tem um _______ (86) a 100% do CDI e um _______ (87) prefixado a 17% ao ano. Na liquidação, se, por exemplo, a variação do CDI superar 17% ao ano, o Banco terá direito a receber uma quantia maior do que aquela que tem obrigação de pagar ao cliente, portanto o Banco receberá e o Cliente _______ (88) o valor líquido desta diferença. Caso ocorra o contrário, isto é, o CDI fique abaixo dos 17% ao ano, o Cliente terá direito ao _________ (89) da diferença entre as duas taxas.

Figura 8 Swap entre Cliente e Banco trocando taxa de juros

PORQUE FAZER UM “SWAP”?

O principal motivo para a realização de um Swap está associado à gestão de risco. Através do swap é possível minimizar o grau de exposição a riscos de mercado, compatibilizando os prazos, as moedas e os indexadores dos ativos e passivos. O “swap”, portanto, serve como um instrumento de __________ (90) contra riscos de mercados. ALGUNS MOTIVOS PARA SE FAZER UM SWAP: % Eliminação do risco da alta da taxa de juros % Melhor casamento entre ativos e passivos % Alterar a moeda de um fluxo de rendimento de um ativo % Administração de risco e exposição cambial

6.3.1.1. Riscos inerentes ao produto

RISCO DE CRÉDITO

O risco de crédito das operações de “swap” está associado a inadimplência da contraparte da operação. Em outras palavras, o investidor que realiza um “swap”, digamos para proteger seus investimentos contra uma alta de juros, espera receber da outra parte contratante a quantia correspondente ao valor devido. Caso esta parte fique inadimplente, o “swap” terá deixado de funcionar, e o investidor fica _________ (91) ao risco de mercado do qual ele pretendia ter protegido. Portanto, o risco do “swap” está limitado ao valor do ajuste dos fluxos de caixa, ou seja, um percentual do “Nocional”. Para obter o mesmo resultado econômico, por meio de

Banco Cliente

Cliente recebe 17% a.a.

Cliente paga 100% do CDI

Somente a diferença entreos dois fluxos é transferidana liquidação da operação

Banco Cliente

Cliente recebe 17% a.a.

Cliente paga 100% do CDI

Somente a diferença entreos dois fluxos é transferidana liquidação da operação

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 26 -

operações que envolvessem caixa, o investidor estaria assumindo um _________ (92) muito maior, pois além da remuneração, estaria também em risco, o principal investido. O “swap” permite reduzir o risco à diferença de remuneração, que é substancialmente menor que o ________ (93) ou “Nocional”. O risco de crédito pode ser reduzido contratando o “swap” com garantia, registrado na BM&F. Nestas operações o risco fica minimizado, dado o eficiente sistema de garantias operado pela BM&F.

RISCO DE MERCADO O risco de mercado, das operações de “swap”, é similar ao risco de mercado dos produtos que produzem o mesmo tipo de rendimento. Por exemplo, ao fazer um “swap” de CDI para IGP-M mais cupom de juros, o investidor está correndo o risco do IGP-M mais juros ficar ________ (94) da variação do CDI. RESUMINDO

O “swap” é um contrato que envolve duas ________ (95) em que estas pactuam a troca de fluxos de caixa ________(96) sem que haja troca de fluxo de caixa no momento da ___________(97). Por essa razão, o “swap” expõe as partes a um ________ (98) risco de crédito, pois, na liquidação, somente a diferença líquida será _________ (99) da parte perdedora para a parte ganhadora.

6.3.1.2. Tributação:

IMPOSTO DE RENDA

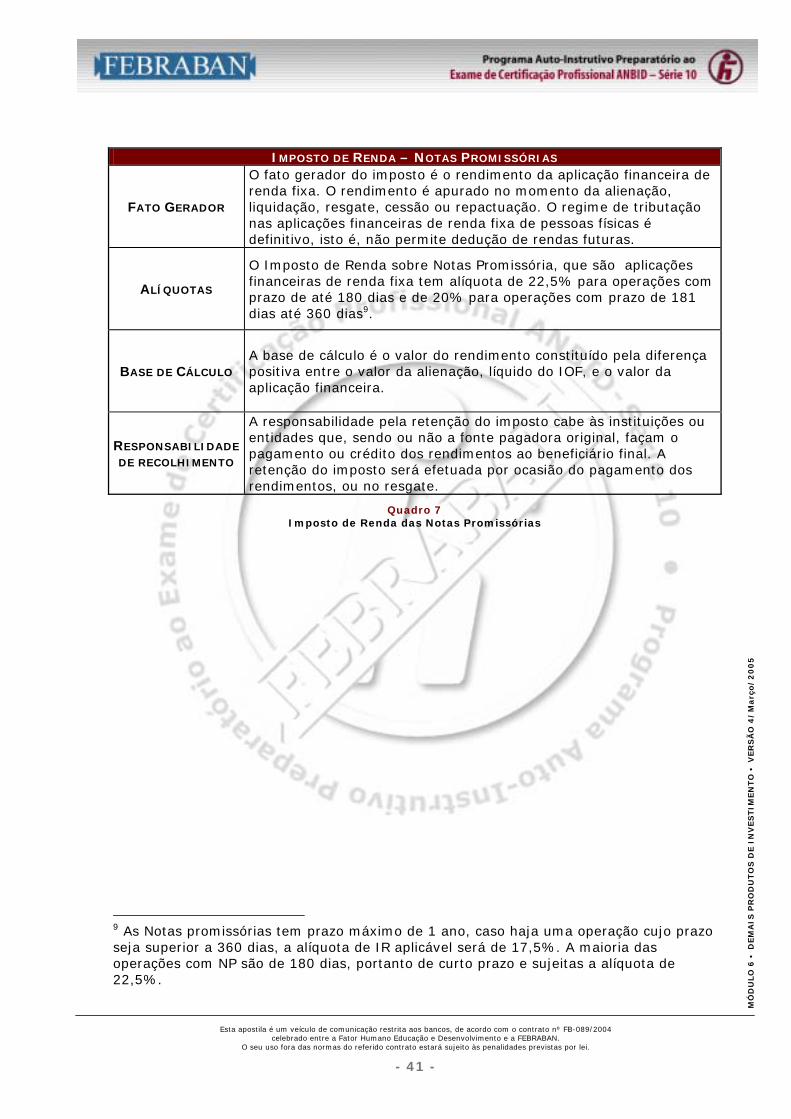

As operações com “swap” têm tributação de Imposto de Renda na fonte no momento da liquidação (resgate) da operação, a alíquotas variáveis de acordo com o prazo da operação, sendo 22,5% para prazos até 180 dias, 20% para prazos de 181 a 360 dias, 17,5% para prazos de 361 a 720 dias e 15% para prazos maiores do que 720 dias. O imposto é calculado sobre o valor do rendimento (caixa recebido). O Quadro 2 resume os aspectos da tributação do Imposto de Renda das operações com “swap”.

IMPOSTO DE RENDA DO SWAP

FATO GERADOR O fato gerador do IR é a liquidação da operação, isto é, no término do contrato ou no momento da reversão do contrato em caso de liquidação antecipada.

ALÍQUOTAS A alíquota de Imposto de Renda na fonte é variável com o prazo (22,5% até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% acima de 720 dias).

BASES DE CÁLCULO A base de cálculo sobre a qual incide o IR na fonte é o rendimento ou ganho do “swap”, isto é, o valor recebido na liquidação do contrato.

RESPONSABILIDADE

DE RECOLHIMENTO A responsabilidade pelo recolhimento do IR na fonte é da Instituição Financeira intermediadora da operação.

Quadro 2 Imposto de Renda do SWAP

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 27 -

IOF

O “swap”, por ser considerado um produto de renda variável, não está sujeito a incidência de IOF.

CPMF Como os “swaps” não envolvem caixa no momento da contratação, não há incidência de CPMF no início. Só quem paga a CPMF é a ponta perdedora do “swap” no momento da liquidação do contrato, sobre o valor efetivamente pago. Com a instituição, através da Lei 10.892 de 13 de julho de 2004,da Conta Investimento, que passou a em vigorar, em 1o de outubro de 2004, a sistemática da liquidação das operações de “swap” ficaram modificadas.

Operações contratadas até 30 de setembro de 2004

Para as operações contratadas antes de 1o de outubro de 2004, a sistemática da liquidação de um “swap” não foi alterado. No momento da liquidação da operação, a ponta perdedora, Pessoa Física ou Jurídica, paga o valor com recursos de uma conta corrente, e portanto paga a CPMF.A ponta ganhadora, por sua vez, terá o valor creditado em sua conta corrente, e se for utilizar o recurso para aplicações através da conta investimento, terra a incidência da CPMF no momento da transferência da conta corrente para a conta investimento.

Operações contratadas após 1o de outubro de 2004 Para as operações contratadas após 1o de outubro de 2004, por ocasião da liquidação do “swap”, poderá ou não haver incidência de CMPF. Vejamos as diversas situações:

OPERAÇÃO DE “SWAP” EM QUE AS DUAS PONTAS SÃO PESSOAS FÍSICAS OU JURÍDICAS NÃO

FINANCEIRAS. Nesta situação, os recursos não transitam pela conta investimento. A ponta perdedora, no momento da liquidação, pagará com recursos provenientes de conta corrente, e portanto sujeitos a incidência da CPMF. E a ponta ganhadora receberá os recursos em conta corrente, e para utilizá-los em aplicações financeiras, terá que transferi-los para a conta investimento, pagando a CPMF.

OPERAÇÕES DE “SWAP” EM QUE UMA PONTA É UMA INSTITUIÇÃO FINANCEIRA

Neste caso, podemos ter duas situações: “swap casado” casado com aplicação financeira e “swap simples”.

“Swap – casado” Quando a ponta ganhadora em um “swap casado” for o cliente (Pessoa Física ou Jurídica) a Instituição Financeira poderá pagar os recursos com crédito na Conta Investimento se estes recursos forem destinados à nova aplicação financeira, e portanto, não estarão sujeitos a CPMF. Caso o destino dos recursos seja outro, estes devem ser creditados em conta corrente, ou seja, estarão sujeitos a CPMF na próxima transação. Quando a ponta ganhadora do “swap casado” for a Instituição Financeira, o cliente poderá pagar com recursos conta investimento, pois nesse momento ele estará recebendo o credito do vencimento da aplicação casada nesta mesma conta. Em outras palavras, nas operações de “swap casado” com aplicação financeira, os recursos transitam apenas pela Conta Investimento, não havendo incidência de CPMF.

MÓ

DU

LO

6 •

DEM

AIS

PR

OD

UTO

S D

E I

NV

ES

TIM

EN

TO

• V

ER

SÃ

O 4

/M

arç

o/

20

05

Esta apostila é um veículo de comunicação restrita aos bancos, de acordo com o contrato nº FB-089/2004 celebrado entre a Fator Humano Educação e Desenvolvimento e a FEBRABAN.

O seu uso fora das normas do referido contrato estará sujeito às penalidades previstas por lei.

- 28 -

“Swap – simples”