42 fit for growth mar16 - strategyand.pwc.com · a strategy& e a pwc possuem uma metodologia...

TRANSCRIPT

Uma resposta para os desafi os de 2016

Fit for Growth

2 Strategy&

Paolo Pigorini é sócio da PwC Strategy& Brasil e líder de Consultoria de Estratégia. Possui mais de 20 anos de experiência em consultoria com especial ênfase em programas de revisão organizacional e modelos de negócios.

Luiz Vieira é sócio da PwC Strategy& Brasil. Possui mais de 20 anos de experiência em Consultoria de Estratégia, é especialista em Operações e programas de efi ciência, além de membro da liderança global de Fit for Growth.

Humberto Linaris é sócio da PwC Brasil e especialista na área de fi nanças. Possui mais de 20 anos de experiência e liderou diversos projetos de transformação.

Nelson Gramacho é diretor da PwC Strategy& Brasil. Possui mais de 13 anos de experiência em projetos de consultoria, tendo participado de diversos programas de transformação, operações e efi ciência em gestão.

Sobre os autoresContatos

São Paulo

Luiz VieiraSó[email protected]

Nelson [email protected]

Rio de Janeiro

Paolo PigoriniSó[email protected]

Strategy&3

Sumário executivo

A diversidade da economia brasileira proporciona uma série de oportunidades, uma vez que há uma ampla fatia do mercado consumidor ainda insatisfeito, abundância de recursos disponíveis e capacidade para produzir nacionalmente itens atualmente importados, entre outros fatores favoráveis ao nosso desenvolvimento.

Por outro lado, o cenário econômico para 2016 indica recessão, aumento gradual dos juros e pressão infl acionária causando impacto no consumo e no endividamento das famílias, traduzindo-se num período desafi ador para as empresas.

Esse período deve ser encarado como uma oportunidade pelas empresas bem-sucedidas, pois não precisarão crescer a qualquer custo para acompanhar o ritmo da economia e poderão rever suas estratégias e modelos de negócio, preparando-se melhor para um novo ciclo de expansão e saindo à frente dos concorrentes no momento da retomada.

A Strategy& e a PwC possuem uma metodologia proprietária e diferenciada para apoiar as empresas nos desafi os de 2016: o Fit for Growth*. Nossa abordagem sugere mudar a pergunta-chave de “Quais atividades e recursos devem ser reduzidos na organização?” para “Quais são as capacitações diferenciadoras da organização que precisam ser mantidas?”

A aplicação do Fit for Growth baseia-se em oito principais prerrogativas que as empresas devem perseguir: (1) Foco no valor, (2) Sustentabilidade econômica, social e ambiental, (3) Compartilhamento de recursos, (4) Simplifi cação operacional de footprint e da cadeia de valor, (5) Otimização fi scal e de capital, (6) Digitalização, (7) Segmentação e efi ciência comercial e (8) Sourcing diretos e indiretos.

Nossa metodologia, testada em inúmeras empresas do Brasil e no mundo, possibilita a captura de resultados sustentáveis desde o curto prazo.

* Fit for Growth é marca registrada de serviços da PwC Strategy& Inc. nos Estados Unidos.

4 Strategy&

A economia brasileira é bastante diversifi cada, sendo composta por sociedades abertas, parcerias público-privadas (PPPs), empresas de capital estrangeiro, empresas estatais, joint ventures, empresas de capital fechado, grupos familiares e muitas pequenas e médias empresas operando em formatos variados.

Essa diversidade proporciona importantes oportunidades, uma vez que há uma ampla fatia do mercado consumidor ainda não atendida, abundância de recursos disponíveis e capacidade para nacionalizar itens atualmente importados, entre outros fatores favoráveis ao nosso desenvolvimento.

Por outro lado, os indicadores mostram a economia brasileira desafi ada nos últimos anos. O PIB apresentou uma retração signifi cativa, deixando o Brasil entre as economias que menos crescem na região e com taxas bastante inferiores às observadas nos países emergentes.

A efi ciência da mão-de-obra mostrou-se aquém da observada em alguns outros mercados. O fantasma da infl ação voltou a assolar os consumidores, com as taxas observadas fi cando sistematicamente próximas ou acima das metas estabelecidas. A depreciação do câmbio impactou nos custos de matérias-primas importadas e de dívidas atreladas ao dólar. Os juros se mantiveram em patamares elevados para tentar controlar a infl ação. No entanto, a pressão infl acionária com recessão econômica persiste.

Este panorama impacta a renda das famílias e sua capacidade de cumprir com o alto nível de endividamento de curto prazo. Desta forma, espera-se uma nova onda de redução no consumo, motor do crescimento histórico do nosso passado recente.

Nos últimos tempos tem-se visto pouco investimento em infraestrutura e modernização do país, comprometendo a alta carga tributária como custeio dos serviços públicos. Aliado a isto, a instabilidade política compromete ainda mais o desenvolvimento de setores como o de infraestrutura e de óleo e gás, afetando os planos de investimentosda cadeia.

Panorama do mercado brasileiro

Os indicadores mostram a economia brasileira desafi ada nos últimos anos.

5Strategy&

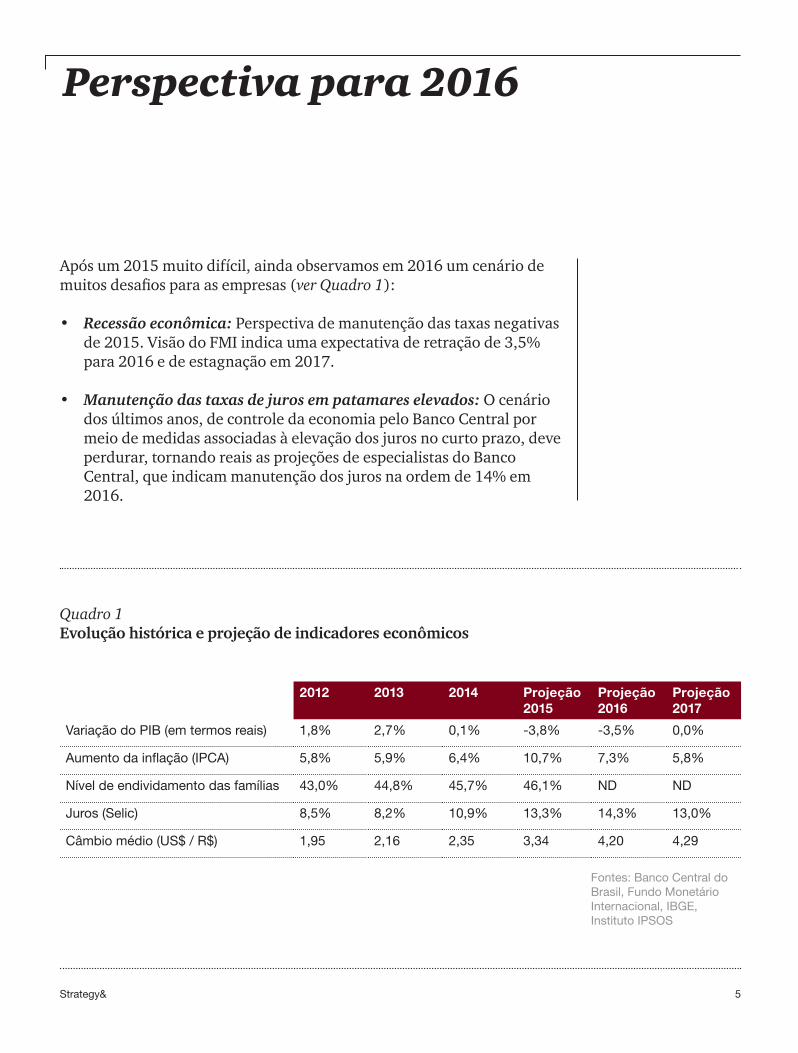

Quadro 1Evolução histórica e projeção de indicadores econômicos

Fontes: Banco Central do Brasil, Fundo Monetário Internacional, IBGE, Instituto IPSOS

Perspectiva para 2016

Após um 2015 muito difícil, ainda observamos em 2016 um cenário de muitos desafi os para as empresas (ver Quadro 1):

• Recessão econômica: Perspectiva de manutenção das taxas negativas de 2015. Visão do FMI indica uma expectativa de retração de 3,5% para 2016 e de estagnação em 2017.

• Manutenção das taxas de juros em patamares elevados: O cenário dos últimos anos, de controle da economia pelo Banco Central por meio de medidas associadas à elevação dos juros no curto prazo, deve perdurar, tornando reais as projeções de especialistas do Banco Central, que indicam manutenção dos juros na ordem de 14% em 2016.

2012 2013 2014 Projeção

2015

Projeção

2016

Projeção

2017

Variação do PIB (em termos reais) 1,8% 2,7% 0,1% -3,8% -3,5% 0,0%

Aumento da infl ação (IPCA) 5,8% 5,9% 6,4% 10,7% 7,3% 5,8%

Nível de endividamento das famílias 43,0% 44,8% 45,7% 46,1% ND ND

Juros (Selic) 8,5% 8,2% 10,9% 13,3% 14,3% 13,0%

Câmbio médio (US$ / R$) 1,95 2,16 2,35 3,34 4,20 4,29

6 Strategy&

• Desvalorização cambial: O Real deve se manter enfraquecido frente ao dólar e a outras moedas, com impacto nos custos de materiais importados e nas dívidas em dólar. No entanto, poderá benefi ciar a exportação.

• Redução no consumo das famílias: A retração de ganhos reais na renda das famílias, associada ao já alto nível de endividamento deve intensifi car um comportamento observado no último ano: a substituição de itens e marcas de maior valor agregado por produtos mais acessíveis. Itens que fi caram conhecidos como sinônimos da prosperidade da nova classe média emergente podem ser impactados.

• Pressão sobre índices de inadimplência e restrições ao crédito: Parte do crescimento recente da economia brasileira foi originada pela ampliação do acesso ao crédito, como o crédito consignado, aquisição de veículos e parcelamento sem juros. Porém, ao se analisar o comprometimento da renda atual com dívidas, percebem-se valores relativamente elevados com vencimentos em curto prazo. Isto impacta o potencial de continuidade do crescimento e nível de inadimplência em alguns segmentos específi cos, diminuindo o apetite dos bancos em manter o estímulo ao crescimento de dois dígitos nos ativos de crédito.

Como todo período de desafi os, as empresas bem-sucedidas devem utilizar este momento como uma oportunidade. Oportunidade para se reinventar e se preparar para um novo ciclo de crescimento futuro, investir em suas capacitações críticas e se diferenciar da concorrência e estabelecer um novo paradigma de efi ciência.

Se, por um lado, os períodos de desafi o causam impactos no crescimento dos volumes de negócios, na precifi cação e, consequentemente, nas receitas, por outro, não exigem acompanhar um ritmo de crescimento a qualquer custo, permitindo às empresas rever suas estratégias e modelos de negócio para estar melhor preparadas para um novo ciclo de expansão e sair à frente da concorrência no momento da retomada ou mesmo ser o motor propulsor desta retomada.

7Strategy&

Nossa abordagem entende as capacitações críticas que devem ser preservadas e reforçadas.

Fit for Growth: uma resposta para os desafi os de 2016

A Strategy& e a PwC possuem uma metodologia proprietária única para apoiar as empresas na superação dos desafi os de 2016: o Fit for Growth. Essa plataforma foi desenvolvida a partir de uma série de experiências práticas ao redor do mundo e apresenta um conceito inovador, evitando erros comuns dos programas tradicionais de efi ciência, como, por exemplo, defi nir uma meta e aplicá-la em toda a organização.

Nossa abordagem, customizada, entende as capacitações críticas que devem ser preservadas e reforçadas de forma a não comprometer a competitividade do negócio. A pergunta-chave que respondemos não é quais atividades e recursos devem ser reduzidos, mas sim quais são as capacitações diferenciadoras que precisam ser preservadas ou reforçadas.

A aplicação do Fit for Growth no momento atual de mercado baseia-se em oito principais direções que as empresas devem perseguir ao longo de 2016 (ver Quadro 2):

Foco no valor Sustentabili-dadeeconômica, social e ambiental

Compartilha-mento derecursos

Simplificaçãooperacionalde footprinte da cadeiade valor

Digitalização Segmentaçãoe eficiênciacomercial

Otimizaçãofiscal e decapital

Sourcing diretos e indiretos

1 2 3 4 5 6 7 8

Quadro 2Prioridades para 2016

8 Strategy&

• Foco no valor: Entendimento das capacitações críticas e dos diferenciais competitivos, reconhecendo suas contribuições para a geração de valor no médio e longo prazo, aceitando até mesmo incorrer em maiores custos e investimentos nas atividades percebidas como “críticas e diferenciais”. Os programas de efi ciência podem ser desenvolvidos de forma a serem autofi nanciados, ou seja, os ganhos obtidos nas iniciativas de curto prazo podem ser reinvestidos no desenvolvimento de capacitações que reforçarão os diferenciais competitivos.

• Sustentabilidade econômica, social e ambiental: Defi nição do senso de importância e urgência sobre os temas de efi ciência para a organização. Para tanto, é necessário rever e estabelecer controles adequados a uma visão compartilhada sobre as necessidades e metas a serem atingidas para sustentabilidade da organização. Outra necessidade é defi nir mecanismos de acompanhamento do desempenho da instituição e de seus indivíduos, reconhecendo não apenas resultados fi nanceiros, mas também os relacionados à qualidade da execução e potenciais impactos.

• Compartilhamento de recursos: Reconhecimento de que em atividades não diferenciais, de menor valor agregado, podem-se obter benefícios em escala, escopo ou gestão por meio do compartilhamento com outras empresas do setor ou da terceirização para provedores com escala e qualidade. Recentemente, observamos diversas iniciativas relacionadas a compartilhamento não somente de infraestrutura (ex.: ATMs, antenas de celulares, etc.), mas também de informações. Para o sucesso do compartilhamento, torna-se crítico o alinhamento entre os participantes sobre o modelo societário e de negócios e governanças, interlocução e representação junto ao regulador (caso necessário).

• Simplifi cação operacional de footprint e da cadeia de valor: O rápido ritmo de crescimento dos últimos anos, inclusive por meio de aquisições, fez com que muitas empresas brasileiras adquirissem estruturas e processos complexos e anacrônicos. A revisão desses processos e estruturas em face a um novo paradigma de tamanho e de disponibilidade de tecnologias pode permitir ganhos de efi ciência já no curto prazo. A simplifi cação operacional deve lidar com temas como eliminação de atividades que não agregam valor, revisão de políticas e procedimentos, consolidação de atividades com redundância ou sobreposição, eliminação de capacidade ociosa e improdutividade, terceirização, centralização, entre outras alavancas. A discussão de footprint deve tratar do escopo geográfi co e das funções/produtos executados em cada localidade, reconhecendo que, em nosso país, questões tributárias precisam ser consideradas de forma importante para defi nição do footprint.

9Strategy& 3

Fit for Growth leva a oito principais prerrogativas para as empresas em 2016.

• Otimização fi scal e de capital: Face às restrições ao desempenho superior e ao acesso a recursos, as empresas devem aperfeiçoar suas estruturas de utilização de capital, principalmente de giro, e suas estruturas fi scais, reduzindo riscos e aumentando a efi ciência de capital e fi scal.

• Digitalização: A tecnologia e a automação têm sido bastante alavancadas para a revisão dos formatos de interação com os clientes e para a padronização dos processos administrativos e de controle. Porém, ao analisarmos os avanços realizados, percebemos as empresas “digitalizadas”, ou seja, automatizando as funções segundo paradigmas antigos de relacionamento e execução. Este é o momento de repensar os modelos de negócio, estabelecendo diferentes formas de se relacionar e atender a uma crescente geração “conectada”, já aderente a uma nova dinâmica de avaliação, busca e aquisição de produtos e serviços. As empresas podem criar modelos realmente digitais, aproveitando a expectativa dos clientes por experiência e a disponibilidade de novas tecnologias para melhorar a satisfação, para gerar mais oportunidades de receita e reduzir custos operacionais. Uma aparente contradição, mas com resultados que já podem ser observados em uma série de casos, em diferentes indústrias.

• Segmentação e efi ciência comercial: As empresas brasileiras têm o hábito de atender a todos os clientes (empresas ou consumidores) da mesma maneira, não considerando as diferentes expectativas, necessidades e capacidades de pagamento. Isto faz com que grande parte da classe consumidora destrua o valor gerado por uma pequena parcela. Os serviços são percebidos como defi cientes por alguns que aceitariam pagar valores superiores, ao mesmo tempo em que são entendidos como caros por outros que não valorizam parte dos atributos incorporados. À medida que a disparidade econômica se acentua e que há uma massa crítica superior de indivíduos, é possível (e necessário) que as empresas revejam seus modelos de servir. Elas deverão estabelecer mais claramente a segmentação de suas ofertas e processos comerciais, tornando-se mais efi cazes no aproveitamento de seus recursos. Como consequência, obtém-se a simplifi cação e remoção de complexidade dos portfólios, das estruturas e dos processos comerciais.

10 Strategy&

• Sourcing diretos e indiretos: A nova realidade do consumo impõe uma necessidade de se rever a forma de compra e contratação dos insumos. As empresas devem estabelecer um gerenciamento proativo dos gastos discricionários, definir claramente o papel das áreas de negócios e das áreas de compras, buscar uma maior centralização (e controle) de compras estratégicas, gerenciar e revisar a demanda e as especificações técnicas requeridas, rediscutir a base de fornecedores, entre outros movimentos. O questionamento não deve ser apenas relacionado a compra pelo melhor preço ou de fornecedor correto. Também é preciso rever se aquele insumo é necessário e com qual especificação.

11Strategy&

Adotamos uma metodologia baseada em três etapas principais (ver Quadro 3).

Etapa I – Defi nição de objetivos e motivação para a mudança

O início do Programa de Efi ciência deve defi nir o tom a ser compartilhado com a organização, alinhando princípios como o questionamento das práticas existentes e pré-conceitos sobre o que funciona e o que não funciona. Adicionalmente, deve-se estabelecer um novo conceito de processos e da geração de valor da organização, partindo sempre da visão dos clientes e dos diferenciais da instituição. É crítica a mobilização dos

Nossa abordagem Fit for Growth

Quadro 3Abordagem Fit for Growth

Etapa 1:Definição deobjetivos e motivaçãopara a mudança

Etapa 2:Detalhamentodas soluções

Etapa 3:Execução

- Avaliação das capacitaçõescríticas da organização eseus diferenciais

- Entendimento das principaiscategorias de receitas,custos e processos

- Comparação de performancecom melhores práticas

- Definição de objetivos e metase motivação para a mudança

- Detalhamento dasrecomendações econsolidação de iniciativas

- Priorização e desenho dosplanos de implementação

- Engajamento amplo dasequipes

- Implementação dasiniciativas

- Acompanhamento econtrole dos benefícios edos impactos financeiros

- Consolidação de culturade eficiência e melhoriacontínua

- Captura de novasoportunidades

Be

ne

fíc

ios

Quick wins

Primeira onda de

implementação

Principais

oportunidades

12Strategy&

executivos-sênior da organização, que podem contribuir com conhecimento sobre as capacitações diferenciadoras (e aquelas que não o são) e assumir um papel de exemplo para os demais times da organização sobre a importância do tema.

O entendimento dos custos e despesas é realizado não segundo a visão tradicional de centros de custos e contas contábeis, mas sim por sua lógica, conforme abaixo:

• Capacitações críticas: São os custos associados aos diferenciais da instituição, onde se aceita, inclusive, ter gastos maiores do que a concorrência ou mais investimentos.

• “Lights on”: Contempla as atividades necessárias para manter o negócio operando, como por exemplo, exigências legais. Nesta categoria busca-se melhoria de eficiência de forma a se colocar como melhor prática na indústria.

• “Table stakes”: Representa as atividades necessárias para competir em um setor específico, onde busca-se o alinhamento às práticas do segmento.

• Não essenciais: Os demais custos são desafiados para buscar melhoria significativa da eficiência ou mesmo a eliminação de atividades por completo.

Ao fi nal dessa etapa, estarão identifi cados claramente os principais ativos e competências diferenciadoras da empresa em relação ao mercado e aos seus competidores. Além disso, os objetivos e metas principais para a empresa são defi nidos em conjunto com o cliente, estabelecendo as oportunidades prioritárias, bem como os diferenciais a serem preservados e/ou reforçados.

Etapa 2: Detalhamento das soluções

A identifi cação e priorização de oportunidades passam pelo entendimento dos custos conforme discutido na etapa anterior, mas também por uma visão de lacunas de desempenho e comparação com práticas existentes em referências de mercado. Adicionalmente, contemplam-se questões associadas à complexidade de implementação e tempo necessário para a captura dos benefícios. É essencial estabelecer alguns ganhos de curto prazo para tornar o programa autossustentável e garantir a contínua mobilização da organização.

13 Strategy&

As iniciativas priorizadas devem ser detalhadas para a execução das iniciativas, definindo-se adequações em dimensionamento de estruturas, governança, processos, políticas, alocações de responsabilidades, nível de automação, terceirização, centralização, entre outras.

Estabelece-se ainda uma estrutura de governança para a implementação e acompanhamento das iniciativas, com uma visão única dos impactos financeiros ao longo do tempo, requerimentos para captura e plano necessário.

Um exemplo de oportunidade, que vem sendo perseguido pelas empresas, é a criação de serviços compartilhados. Busca-se a simplifi cação das operações e processos internos, aumentando a quantidade compartilhada de processamento. Tipicamente as oportunidades associadas a serviços compartilhados benefi ciam-se com quatro alavancas principais: (1) simplifi cação dos processos, (2) consolidação em centros de serviços com maior efi ciência por avançar na curva de escala, (3) compartilhamento de transações em plataforma única reduzindo custos de complexidade, (4) off shoring de rotinas de trabalho mais transacionais para centros de menor custo, quando questões tributárias e de serviços cross-border permitem. As atividades naturais a serem agrupadas em estruturas de serviços compartilhados são aquelas de natureza transacional, como por exemplo: processamento de negócios, gestão de call center, patrimônio, TI/help desk, logística, suprimentos, contas a pagar e a receber.

Ao estabelecer as estruturas de serviços compartilhados, as instituições precisam atuar fortemente sobre questões de governança e incentivos, de forma a lidar com desafi os associados à percepção de perda de responsabilidade por parte das unidades de negócios, rupturas na entrega de serviços e resistências da organização em relação a uma maior padronização das atividades.

Etapa 3: Execução

Para uma execução bem sucedida e sustentável, a transformação baseia-se em três principais pilares:

• Time sênior ativamente engajado com as equipes, apoiando a mudança de comportamento e a cultura de baixo custo ao longo do processo;

• Mudança na fi losofi a de efi ciência em direção à mentalidade de melhoria contínua, calcada em indicadores de desempenho;

• Gerenciamento central do programa, fornecendo consistência entre as iniciativas com ferramentas e métricas que permitem visibilidade.

14Strategy&

Diferenciais Strategy& e PwC

PwC e Strategy& apresentam juntas capacitações únicas para apoiar as empresas a superar os desafi os e oportunidades que o cenário de 2016 apresenta. A Strategy&, que ingressou no Network de fi rmas PwC em abril de 2014, é uma consultoria que entrega desde a estratégia até a execução, capaz de oferecer valor superior com a habilidade essencial em ajudar os clientes a desenvolver suas próprias capacitações.

Quatro principais fatores nos diferenciam no mercado:

• Network global e integrad de especialistas: Somos uma das firmas líderes no mercado de consultoria e prestação de serviços, contando com mais de 180 mil profissionais, presentes em 157 países.

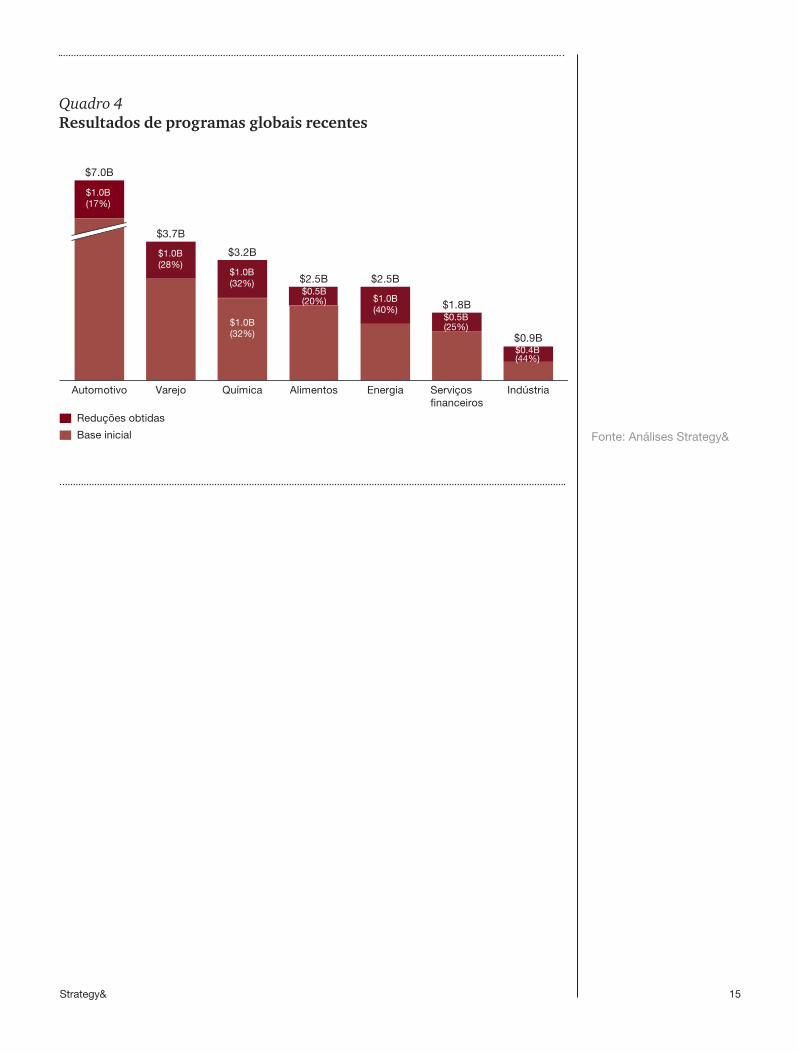

• Extensa experiência comprovada nos diferentes setores econômicos: Prestamos serviços às principais empresas no Brasil e no mundo, tendo aplicado a abordagem Fit for Growth em diversos setores e com resultados comprovados. Além disto, somos líderes na geração de ideias, com conteúdos inspiradores para empresas que buscam o sucesso em seus mercados (ver Quadro 4, na página 15). Na sequência, apresentamos três casos que ilustram nossa experiência no Brasil.

• Abordagem multidisciplinar para resolução de problemas: Os desafios de eficiência que as empresas vivem hoje demandam uma visão holística e profunda das oportunidades, englobando temas como relacionamento com clientes, operações, tecnologia, tributos, riscos, finanças, entre outros. Ao se unir ao Network de firmas PwC, a Strategy& se tornou a única firma no mercado capaz de conectar, com credibilidade, estratégia e impacto.

• Pragmatismo para desenvolver uma estratégia adequada e a habilidade para executá-la: oferecemos uma consultoria estratégica consistente, confiável e responsável por entregar resultados superiores desde a estratégia até a execução. Somos um time global de estrategistas práticos, comprometidos em desenvolver a vantagem essencial das empresas, trabalhando lado-a-lado com essas organizações para resolver seus problemas mais complexos e a capturar as melhores oportunidades.

15Strategy&

Quadro 4Resultados de programas globais recentes

Fonte: Análises Strategy&

Serviços financeiros

IndústriaEnergiaAutomotivo AlimentosVarejo Química

Base inicial

Reduções obtidas

$7.0B

$1.8B

$0.9B

$2.5B $2.5B

$1.0B(32%)

$3.2B

$3.7B

$1.0B(17%)

$1.0B(28%)

$1.0B(32%)

$1.0B(40%)

$0.5B(20%)

$0.5B(25%)

$0.4B(44%)

16Strategy&

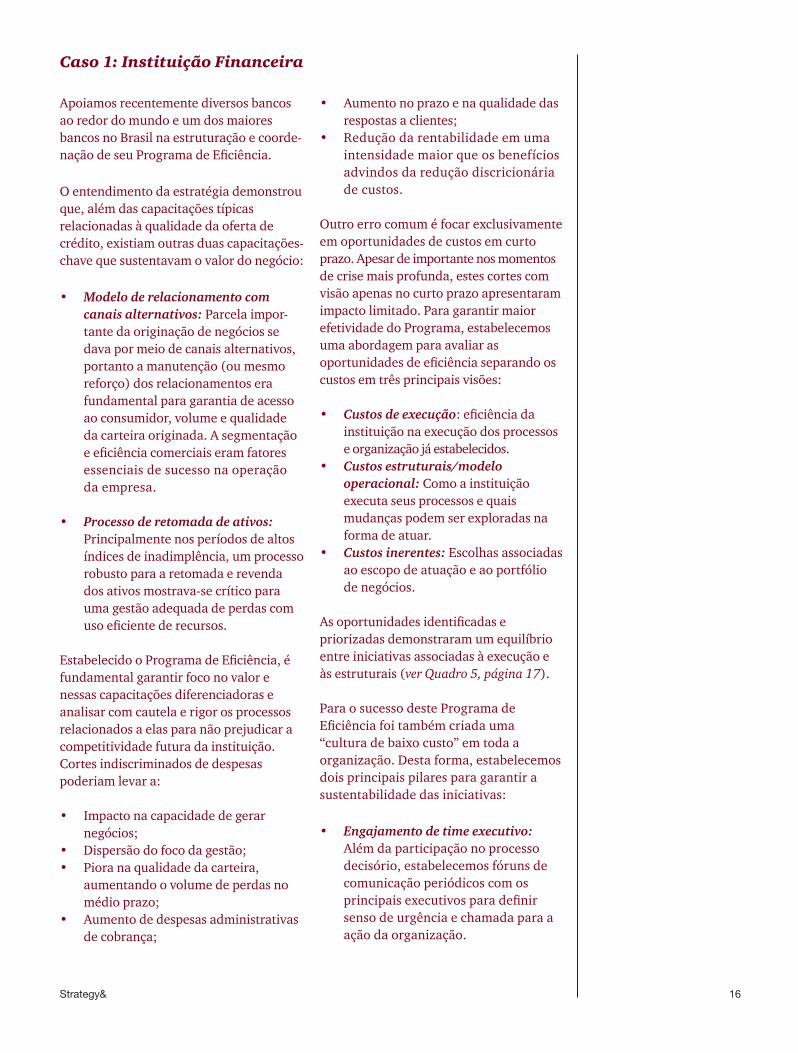

Caso 1: Instituição Financeira

Apoiamos recentemente diversos bancos ao redor do mundo e um dos maiores bancos no Brasil na estruturação e coorde-nação de seu Programa de Efi ciência.

O entendimento da estratégia demonstrou que, além das capacitações típicas relacionadas à qualidade da oferta de crédito, existiam outras duas capacitações-chave que sustentavam o valor do negócio:

• Modelo de relacionamento com canais alternativos: Parcela impor-tante da originação de negócios se dava por meio de canais alternativos, portanto a manutenção (ou mesmo reforço) dos relacionamentos era fundamental para garantia de acesso ao consumidor, volume e qualidade da carteira originada. A segmentação e efi ciência comerciais eram fatores essenciais de sucesso na operação da empresa.

• Processo de retomada de ativos: Principalmente nos períodos de altos índices de inadimplência, um processo robusto para a retomada e revenda dos ativos mostrava-se crítico para uma gestão adequada de perdas com uso efi ciente de recursos.

Estabelecido o Programa de Efi ciência, é fundamental garantir foco no valor e nessas capacitações diferenciadoras e analisar com cautela e rigor os processos relacionados a elas para não prejudicar a competitividade futura da instituição. Cortes indiscriminados de despesas poderiam levar a:

• Impacto na capacidade de gerar negócios;

• Dispersão do foco da gestão;• Piora na qualidade da carteira,

aumentando o volume de perdas no médio prazo;

• Aumento de despesas administrativas de cobrança;

• Aumento no prazo e na qualidade das respostas a clientes;

• Redução da rentabilidade em uma intensidade maior que os benefícios advindos da redução discricionária de custos.

Outro erro comum é focar exclusivamente em oportunidades de custos em curto prazo. Apesar de importante nos momentos de crise mais profunda, estes cortes com visão apenas no curto prazo apresentaram impacto limitado. Para garantir maior efetividade do Programa, estabelecemos uma abordagem para avaliar as oportunidades de efi ciência separando os custos em três principais visões:

• Custos de execução: efi ciência da instituição na execução dos processos e organização já estabelecidos.

• Custos estruturais/modelo operacional: Como a instituição executa seus processos e quais mudanças podem ser exploradas na forma de atuar.

• Custos inerentes: Escolhas associadas ao escopo de atuação e ao portfólio de negócios.

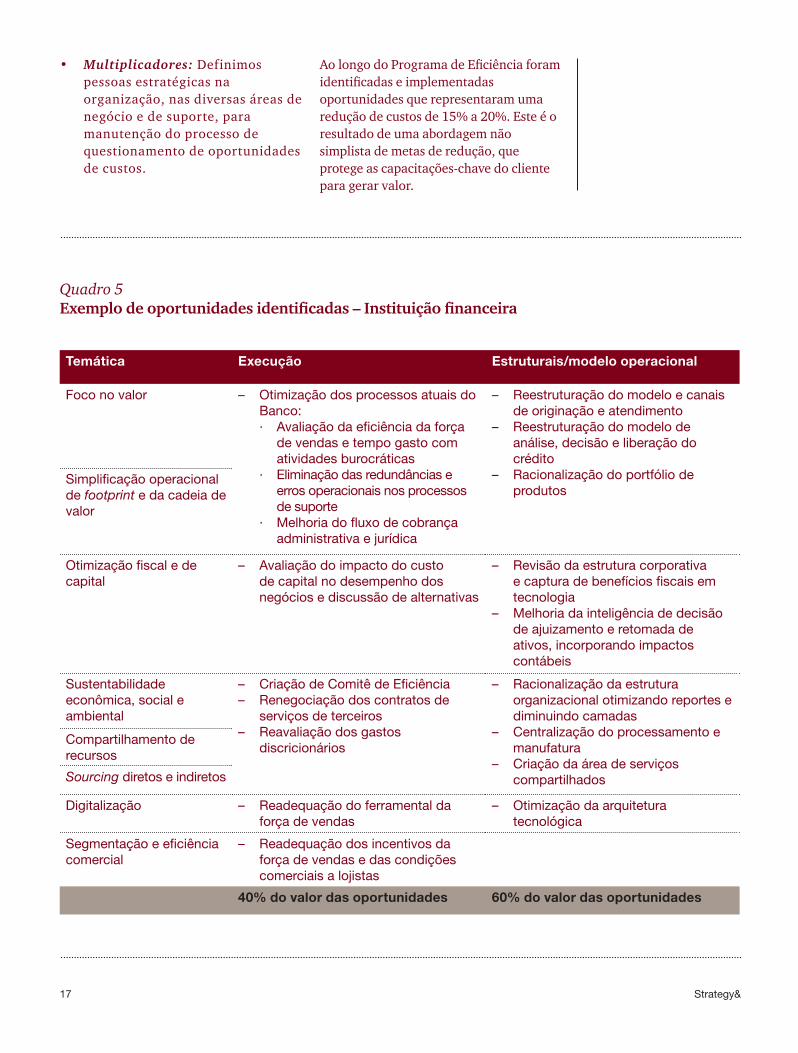

As oportunidades identifi cadas e priorizadas demonstraram um equilíbrio entre iniciativas associadas à execução e às estruturais (ver Quadro 5, página 17).

Para o sucesso deste Programa de Efi ciência foi também criada uma “cultura de baixo custo” em toda a organização. Desta forma, estabelecemos dois principais pilares para garantir a sustentabilidade das iniciativas:

• Engajamento de time executivo: Além da participação no processo decisório, estabelecemos fóruns de comunicação periódicos com os principais executivos para defi nir senso de urgência e chamada para a ação da organização.

17 Strategy&

• Multiplicadores: Definimos pessoas estratégicas na organização, nas diversas áreas de negócio e de suporte, para manutenção do processo de questionamento de oportunidades de custos.

Ao longo do Programa de Efi ciência foram identifi cadas e implementadas oportunidades que representaram uma redução de custos de 15% a 20%. Este é o resultado de uma abordagem não simplista de metas de redução, que protege as capacitações-chave do cliente para gerar valor.

Quadro 5Exemplo de oportunidades identifi cadas – Instituição fi nanceira

Temática Execução Estruturais/modelo operacional

Foco no valor – Otimização dos processos atuais do Banco: · Avaliação da efi ciência da força

de vendas e tempo gasto com atividades burocráticas

· Eliminação das redundâncias e erros operacionais nos processos de suporte

· Melhoria do fl uxo de cobrança administrativa e jurídica

– Reestruturação do modelo e canais de originação e atendimento

– Reestruturação do modelo de análise, decisão e liberação do crédito

– Racionalização do portfólio de produtos

Simplifi cação operacional de footprint e da cadeia de valor

Otimização fi scal e de capital

– Avaliação do impacto do custo de capital no desempenho dos negócios e discussão de alternativas

– Revisão da estrutura corporativa e captura de benefícios fi scais em tecnologia

– Melhoria da inteligência de decisão de ajuizamento e retomada de ativos, incorporando impactos contábeis

Sustentabilidade econômica, social e ambiental

– Criação de Comitê de Efi ciência – Renegociação dos contratos de

serviços de terceiros – Reavaliação dos gastos

discricionários

– Racionalização da estrutura organizacional otimizando reportes e diminuindo camadas

– Centralização do processamento e manufatura

– Criação da área de serviços compartilhados

Compartilhamento de recursos

Sourcing diretos e indiretos

Digitalização – Readequação do ferramental da força de vendas

– Otimização da arquitetura tecnológica

Segmentação e efi ciência comercial

– Readequação dos incentivos da força de vendas e das condições comerciais a lojistas

40% do valor das oportunidades 60% do valor das oportunidades

18Strategy&

Caso 2: Empresa de Consumo

Também apoiamos diversos clientes do setor de Bens de Consumo globalmente a endereçar seus desafi os da agenda de efi ciência. No Brasil, fomos escolhidos por uma grande empresa global do setor para coordenar um amplo Programa de Efi ciência.

Da mesma forma que no caso anterior, o primeiro passo do Programa foi identifi car as capacitações essenciais do cliente, garantindo que os custos de processos considerados diferenciadores fossem preservados, enquanto custos não essenciais foram discutidos para defi nir oportunidades de redução.

Para os custos e despesas associados a capacitações críticas, partimos do entendimento de diretrizes globais relacionadas a princípios do modelo operacional, alavancando defi nições existentes e considerações sobre ambições de crescimento, plataforma tecnológica, nível de padronização e compartilhamento dos processos, entre outras. Questionamos e adequamos discussões sobre o balanço entre centralização global e customização local dos processos e ferramentas, avaliando os trade-off s sobre a ótica do conglomerado e da unidade local.

Para os custos e despesas não essenciais, o diagnóstico desenvolvido em conjunto com a equipe do cliente considerou três principais dimensões:

• Visão de negócios: oportunidades relacionadas aos processos comerciais, oferta de produtos e complexidade do portfólio.

• Visão de Modelo Operacional: oportunidades relativas à efi cácia e efi ciência do modelo operacional para a entrega das decisões de negócio,

incluindo ampla abordagem às questões de manufatura e footprint.

• Visão de Pessoas e Organização: oportunidades relativas à readequação de reportes, camadas organizacionais e políticas de pessoal.

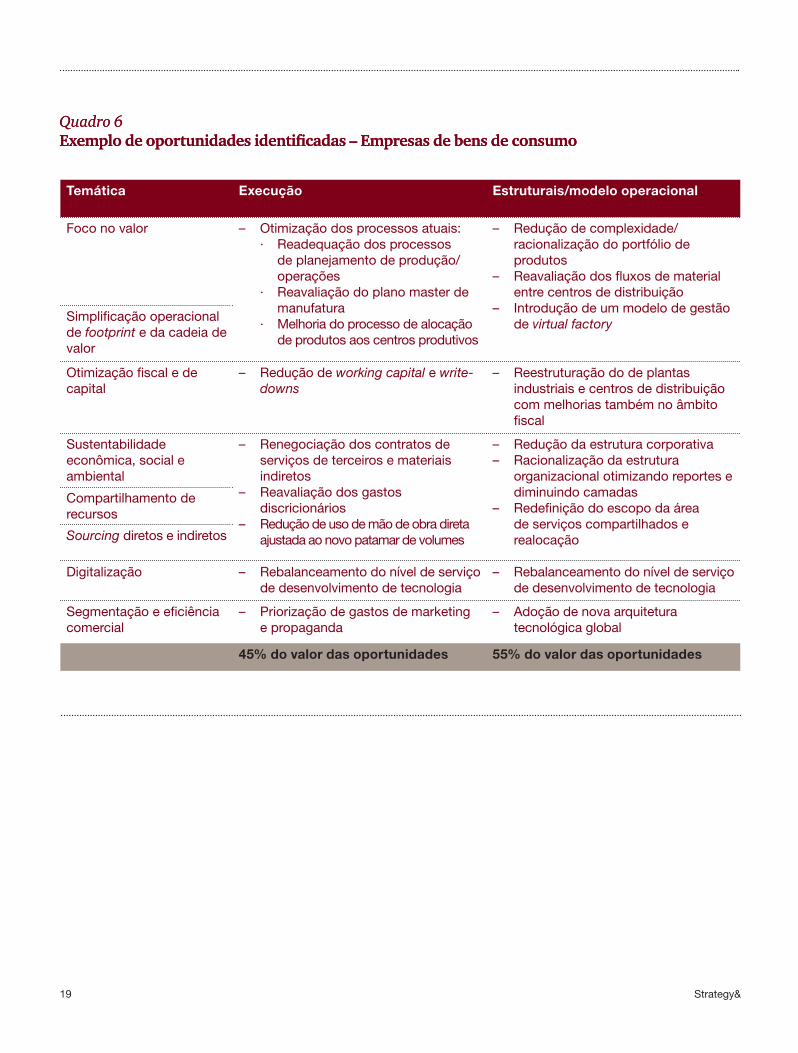

Neste contexto, foram identifi cadas e priorizadas oportunidades que contemplavam tanto iniciativas associadas à execução quanto a questões mais estruturais e de decisão de negócios – que juntas foram relevantes para o total de benefícios alcançados (ver Quadro 6, página 19).

Como requerimento fundamental para o sucesso do programa, apoiamos o cliente em endereçar questões culturais para garantir que as oportunidades de efi ciência fossem sustentáveis no longo prazo, por meio de iniciativas como:

• Diminuição da cultura de complexidade e de customização excessiva para busca constante de melhoria de efi ciência;

• Eliminação de modelos muito hierárquicos e presença de silos para aumento do engajamento do time executivo em todos os níveis do programa;

• Reversão da percepção de riscos das iniciativas envolvendo questões estruturais.

Ao longo do Programa de Efi ciência foram identifi cadas e implementadas oportunidades que representaram uma redução de custos de 20% a 30% dos custos não diferenciais, garantindo a preservação das capacitações-chave do cliente e seu foco na geração de valor.

19 Strategy&

Quadro 6Exemplo de oportunidades identifi cadas – Empresas de bens de consumoQuadro 6Exemplo de oportunidades identifi cadas – Empresas de bens de consumo

Temática Execução Estruturais/modelo operacional

Foco no valor – Otimização dos processos atuais: · Readequação dos processos

de planejamento de produção/operações

· Reavaliação do plano master de manufatura

· Melhoria do processo de alocação de produtos aos centros produtivos

– Redução de complexidade/racionalização do portfólio de produtos

– Reavaliação dos fl uxos de material entre centros de distribuição

– Introdução de um modelo de gestão de virtual factorySimplifi cação operacional

de footprint e da cadeia de valor

Otimização fi scal e de capital

– Redução de working capital e write-downs

– Reestruturação do de plantas industriais e centros de distribuição com melhorias também no âmbito fi scal

Sustentabilidade econômica, social e ambiental

– Renegociação dos contratos de serviços de terceiros e materiais indiretos

– Reavaliação dos gastos discricionários

– Redução de uso de mão de obra direta ajustada ao novo patamar de volumes

– Redução da estrutura corporativa – Racionalização da estrutura

organizacional otimizando reportes e diminuindo camadas

– Redefi nição do escopo da área de serviços compartilhados e realocação

Compartilhamento de recursos

Sourcing diretos e indiretos

Digitalização – Rebalanceamento do nível de serviço de desenvolvimento de tecnologia

– Rebalanceamento do nível de serviço de desenvolvimento de tecnologia

Segmentação e efi ciência comercial

– Priorização de gastos de marketing e propaganda

– Adoção de nova arquitetura tecnológica global

45% do valor das oportunidades 55% do valor das oportunidades

20Strategy&

Caso 3: Conglomerado

Para um grande conglomerado brasileiro, apoiamos a transformação de sua estrutura apoiando-se na metodologia Fit for Growth.

Em uma primeira fase, desenvolvemos o entendimento dos mercados e suas perspectivas futuras para identifi car os fatores-chave de sucesso e construir um caso de transformação com ambição e requerimentos necessários.

A defi nição das prioridades estratégicas do Grupo norteou o desenho organizacional de primeiro nível e a implementação das mudanças de reporte das estruturas existentes.

Com a nova estrutura, passamos a uma fase de transformação substancial da atuação das funções, utilizando uma abordagem “folha em branco” para discussão da forma de atuação e dimensionamento dos recursos. Por exemplo, para a função de suprimentos, foi defi nida a evolução do papel para um maior apoio aos projetos através de

ferramentas e informações para tomada de decisões. A nova confi guração levou a uma expansão da centralização de contratos, proporcionando menor custo para as obras e consequente estímulo ao melhor planejamento de suprimentos. A centralização também contribuiu para uma maior padronização e melhoria da qualidade das informações relativas a fornecedores, materiais e precifi cação. A revisão dos processos de suprimentos permitiu não só os ganhos nos contratos, mas, também, uma otimização dos recursos dedicados à função, com o quadro sendo reduzido em 40%.

Para a consolidação das mudanças em Suprimentos e nas demais funções, tornou-se necessário atuar em alavancas culturais: reforço da importância de objetivos comuns entre as áreas comercial e operacional, incentivos para compartilhamento de recursos e de conhecimento, foco no desenvolvimento de pessoas e acompanhamento e cobrança da liderança do negócio.

21 Strategy&

22 Strategy&

23 Strategy&

www.strategyand.pwc.com

A Strategy& é formada por um time global de estrategistas práticos, comprometidos em desenvolver a vantagem essencial da sua empresa.

Fazemos isso trabalhando com nossos clientes, ajudando-os a resolver seus problemas mais complexos e

a capturar as melhores oportunidades.

Isso signifi ca realizar mudanças complicadas e arriscadas. Nossa tradição de 100 anos em consultoria estratégica, aliada ao alcance e profundidade da network PwC, resulta na entrega de agilidade,

segurança e impacto. Seja desenhando uma estratégia corporativa ou desenvolvendo capacitações através da transformação de funções e unidades de negócio, nós ajudamos a criar o valor que você procura com rapidez, confi ança e impacto.

Somos fi rma membro da network PwC, presente em 157 países e com mais de 208 mil pessoas comprometidas em entregar qualidade em serviços de assurance, impostos e consultoria. Entre em contato e conheça mais a nosso respeito pelo site www.strategyand.pwc.com.

© 2016 PwC. Todos os direitos reservados. O termo “PwC” refere-se à rede (network) da PwC ou a uma ou mais de suas fi rmas membro. Cada fi rma membro constitui uma pessoa jurídica separada e independente (www.pwc.com/structure). Este conteúdo deverá ser utilizado somente para fi ns de informação geral e não substitui consultas profi ssionais