347o de venda) -...

TRANSCRIPT

UNIVERSIDADE TUIUTI DO PARANÁ PRÓ-REITORIA DE PÓS-GRADUAÇÃO, PESQUISA E EXTENSÃO

CURSO DE PÓS-GRADUAÇÃO EM MBA EM FINANÇAS EMPRESARIAIS

FORMAÇÃO DO PREÇO DE VENDA

Curitiba 2010

SUELLEN NARA BARA

FORMAÇÃO DO PREÇO DE VENDA Monografia apresentada como requisito parcial para obtenção do título de Especialista, ao Curso de Pós-Graduação em MBA em Finanças Empresariais, da Universidade Tuiuti do Paraná. Orientador: Prof. Verginia Stella Serenato

Curitiba 2010

FORMAÇÃO DO PREÇO DE VENDA

Curitiba 2010

TERMO DE APROVAÇÃO

Suellen Nara Bara

FORMAÇÃO DO PREÇO DE VENDA

Esta monografia foi julgada e aprovada para a obtenção o título de Especialista em Finanças Empresariais da Faculdade de Ciências Sociais Aplicadas da Universidade Tuiuti do Paraná.

Curitiba, 13 de Setembro de 2010.

________________________________________

Curso de Pós-Graduação em MBA em Finanças Empresariais

Universidade Tuiuti do Paraná Orientador: Prof. Verginia Stella Serenato

Universidade Tuiuti do Paraná Coordenadora de Pós Graduação

RESUMO

O objetivo deste trabalho é definir métodos para a formação do preço de venda, a partir de fatores internos e externos da empresa, como custos, demanda, valor percebido pelo cliente, entre outros. Além das abordagens do preço de venda, é relevante a demonstração e entendimento dos fatores que podem influenciar no preço, o conhecimento desses pode ajudar as empresas na sua tomada de decisões e aumentar a sua lucratividade e expansão no mercado, proporcionando a seus clientes preços mais atrativos e assim os fidelizando. Para exemplificar os métodos de formação de preço, foi extraído do Projeto de Viabilidade Econômica da Empresa Nativa Conservas Ltda., apresentado ao Curso de Administração para obtenção do título de bacharel em Administração. Os demais autores do trabalho foram consultados para autorização de sua utilização, através de e-mail.

LISTA DE TABELAS

TABELA 01 – CUSTOS E DESPESAS FIXAS .......................................................... 11 TABELA 02 – CUSTOS E DESPESAS VARIÁVEIS ................................................. 12 TABELA 03 – MARGEM DE CONTRIBUIÇÃO ......................................................... 12 TABELA 04 – CÁLCULO DO PREÇO DE VENDA POR UNIDADE .......................... 14 TABELA 05 – PONTO DE EQUILÍBRIO CONTÁBIL ................................................. 14 TABELA 06 – PONTO DE EQUILÍBRIO ECONÔMICO ............................................ 15 TABELA 07 – PONTO DE EQUILÍBIO FINANCEIRO ............................................... 15 TABELA 08 – MÉTODO DE FORMAÇÃO DE PREÇO A PARTIR DO CUSTO PLENO ...................................................................................................................... 18 TABELA 09 – MÉTODO DE PREÇO COM BASE NO RETORNO SOBRE O CAPITAL INVESTIDO ............................................................................................... 22 TABELA 10 – FORMAÇÃO DO MARKUP ................................................................ 24 TABELA 11 – ELASTICIDADE-PREÇO .................................................................... 39

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 8 2 ESTRUTURA DO PREÇO DE VENDA .................................................................... 9 2.1 CUSTOS E DESPESAS DIRETOS ....................................................................... 9 2.2 CUSTOS E DESPESAS INDIRETOS ................................................................. 10 2.3 CUSTOS E DESPESAS FIXAS .......................................................................... 10 2.4 CUSTOS E DESPESAS VARIÁVEIS .................................................................. 11 2.5 MARGEM DE CONTRIBUIÇÃO .......................................................................... 12 2.6 MARGEM DE LUCRO ......................................................................................... 13 2.7 PONTO DE EQUILÍBRIO .................................................................................... 13 2.7.1 Ponto de Equilíbrio Econômico ........................................................................ 14 2.7.2 Ponto de Equilíbrio Financeiro ......................................................................... 15 3 FORMAÇÕ DE PREÇO COM BASE NOS CUSTOS ............................................. 16 3.1 FORMAÇÃO DE PREÇO COM BASE NO CUSTO PLENO ............................... 16 3.2 FORMAÇÃO DE PREÇO COM BASE NO CUSTO MARGINAL OU VARIÁVEL 18 3.2.1 Vantagens da Margem de Contribuição ........................................................... 19 3.3 FORMAÇÃO DE PREÇO COM BASE NO ABC ................................................. 20 3.4 FORMAÇÃO DE PREÇO COM BASE NO CUSTO-PADRÃO ............................ 21 3.5 FORMAÇÃO DE PREÇO COM BASE NO RETORNO SOBRE O CAPITAL INVESTIDO ............................................................................................................... 22 3.6 FORMAÇÃO DE PREÇO A PARTIR DA MARGEM CALCULADA SOBRE OS CUSTOS DE PRODUÇÃO (MARKUP) ..................................................................... 23 4 FORMAÇÃ DE PREÇO COM BASE NA DEMANDA ............................................. 25 4.1 ESTRATÉGIAS ................................................................................................... 25 5 FORMAÇÃO DE PREÇO COM BASE NO VALOR PARA O CLIENTE ................. 27 6 FORMAÇÃO DE PREÇO COM BASE NO MERCADO ......................................... 29 6.1 MÉTODO DE PREÇO CORRENTE OU DE MERCADO .................................... 30 6.2 MÉTODO DE IMITAÇÃO DE PREÇOS .............................................................. 31 6.3 MÉTODO DE PREÇOS AGRESSIVOS .............................................................. 31 6.4 MÉTODO DE PREÇOS PROMOCIONAIS ......................................................... 32 6.5 MÉTODO COM BASE NAS CARACTERÍSTICAS DE MERCADO ..................... 32 6.6 MÉTODO COSTUMEIRO ................................................................................... 32 6.7 MÉTODO DE PREÇOS BAIXO TODO DIA ........................................................ 33 7 FATORES QUE INFLUENCIAM O PREÇO DE VENDA ........................................ 34 7.1 CICLO DE VIDA DOS PRODUTOS .................................................................... 34 7.2 CONSIDERAÇÕES ECONÔMICAS ................................................................... 35 7.2.1 Demanda .......................................................................................................... 35 7.2.2 Oferta ............................................................................................................... 36 7.2.3 Equilíbrio entre oferta e procura ....................................................................... 36 7.2.4 Tipos de Mercado ............................................................................................. 36 7.2.5 Elasticidade-preço da demanda ....................................................................... 38 7.3 MACROAMBIENTE ............................................................................................. 40 7.3.1 Forças Político-legais ....................................................................................... 40 7.3.2 Forças Econômicas .......................................................................................... 40 7.3.3 Forças Tecnológicas ........................................................................................ 41 7.3.4 Forças Sociais .................................................................................................. 41 7.3.5 Restrições Legais ............................................................................................. 42 7.3.6 Práticas na Indústria ......................................................................................... 42

7.4 AMBIENTE SETORIAL ....................................................................................... 42 7.4.1 Ameaça de Novos Entrantes ............................................................................ 43 7.4.2 Produtos Substitutos ........................................................................................ 43 7.4.3 Fornecedores ................................................................................................... 44 7.4.4 Compradores .................................................................................................... 44 7.4.5 Rivalidade com os Concorrentes ...................................................................... 45 7.4.6 Diferenciação ................................................................................................... 45 7.5 PREÇO NOMINAL X VALOR RELATIVO ........................................................... 46 7.6 PREÇO NOMINAL X CUSTO DE AQUISIÇÃO ................................................... 47 8 CONCLUSÃO ......................................................................................................... 48 REFERÊNCIAS ......................................................................................................... 49

8

1 INTRODUÇÃO

O objetivo deste trabalho é demonstrar diferentes formas para a precificação

de um produto e os fatores que podem alterar o esses preços, pois todas as

empresas, em um mercado cada vez mais acirrado e competitivo, precisam de

estratégias e saber como estabelecer seus preços. O preço nada mais é do que o

montante de dinheiro que os clientes estão dispostos a pagar por um determinado

produto ou serviço.

O processo de decisão de preço envolve conhecimento em várias áreas,

como econômica, os custos e o marketing, para isso devem conhecer todos os

elementos que compõem o preço, sejam internos ou externos. O conhecimento de

custos é essencial para a formação de preços, mas este depende do volume de

vendas e que por sua vez depende da procura de mercado. Ao fixar o preço de

venda as empresas têm objetivos diferentes uma das outras, como maximizar seus

lucros, conquistar novos clientes, ganhar dos concorrentes, proporcionais lucros

contínuos e garantir um retorno satisfatório.

O método mais habitual das empresas formarem seus preços é através dos

custos, esse método pode ser feito utilizando o custo pleno, o custo marginal ou

variável, o custo de atividade, o custo-padrão, markup e retorno sobre o capital

investido. Mas existem outros métodos, o preço com base na demanda, com base

no valor para o cliente e com base no mercado

A análise dos fatores que podem alterar o preço de venda é importante para

a formulação estratégica da empresa e indicar qual política de preços adotarem.

Saber qual o preço é mais adequado em cada ciclo de vida de um produto, levar em

conta as considerações econômicas como: a demanda, oferta, o tipo de mercado em

que a empresa está inserida, fatores do macroambiente e do ambiente setorial, tudo

isso pode ajudar a empresa a praticar preços certos e adequados na hora e no lugar

certo, não deixando de ganhar dinheiro.

Independentemente da estratégia que a empresa adotar para formar o seu

preço de venda, o importante é deixar claro que o preço é para o cliente e não para

a empresa. Então oferecer preços atrativos, boas condições de pagamento e

produtos que agreguem algum valor para o cliente, podem se tornar diferenciais das

outras empresas.

9

2 ESTRUTURA DO PREÇO DE VENDA

A determinação do preço de venda pelas organizações deve ser feita de

maneira eficaz, pois se trata de uma estratégia competitiva de grande relevância,

segundo Santos (1999, p.21). O preço de venda é o que traz para a empresa

efetivamente as suas receitas, retorno sobre o investimento, define também o

público alvo a ser atingido, a quantidade de compradores, e também pode ser um

fator de diferenciação no mercado.

O processo de precificação pode ser feito com vários objetivos; apreçamento

para lucro, para crescimento nas vendas, obter vantagens competitivas, melhor

posicionamento, objetivos sociais, recuperação de caixa, eliminar concorrência, etc.

A formação do preço pode levar em consideração vários fatores, os mais

comuns são custos, o consumidor e a concorrência.

Na maioria das vezes o preço de venda pode ser definido pela somatória

dos custos e despesas adicionando um percentual de lucro (Preço de Venda =

Custos Totais + Despesas Totais + %Lucro), mas existem outras formas de se

definir o preço de venda. O preço de venda deve estar de acordo com o mercado e

público alvo em que está segmentado, pois, um preço muito alto pode não gerar

lucratividade para a empresa, pois não atingirá o número de vendas necessárias, e a

estratégia por um preço muito baixo, pode nem chegar a cobrir os custos e despesas

da empresa para a fabricação do produto ou execução do serviço, mas se aplicados

com coerência, os preços baixos podem aumentar a quantidade da demanda, os

clientes potenciais procuram um preço que resulte em valor positivo.

O preço de venda deve ser um valor suficiente para cobrir os custos de

produção e aquisição, despesas comerciais e administrativas, tributos incidentes

sobre as vendas, tributos incidentes sobre o lucro e margem de lucro e, além disso,

ser suficiente para gerar lucratividade para a empresa. Esses custos são divididos

em Custos e Despesas Fixas, e Custos e Despesas Variáveis.

2.1 CUSTOS E DESPESAS DIRETOS

10

São aqueles facilmente identificados no produto. Não precisam de critério

de rateio, basta haver uma medida de consumo (quilogramas de materiais

consumidos, embalagens utilizadas, horas de mão-de-obra).

2.2 CUSTOS E DESPESAS INDIRETOS

São aqueles não identificados no produto, ou seja, os demais gastos

necessários para fabricação do produto. Necessitam de critério de rateio para uma

divisão proporcional.

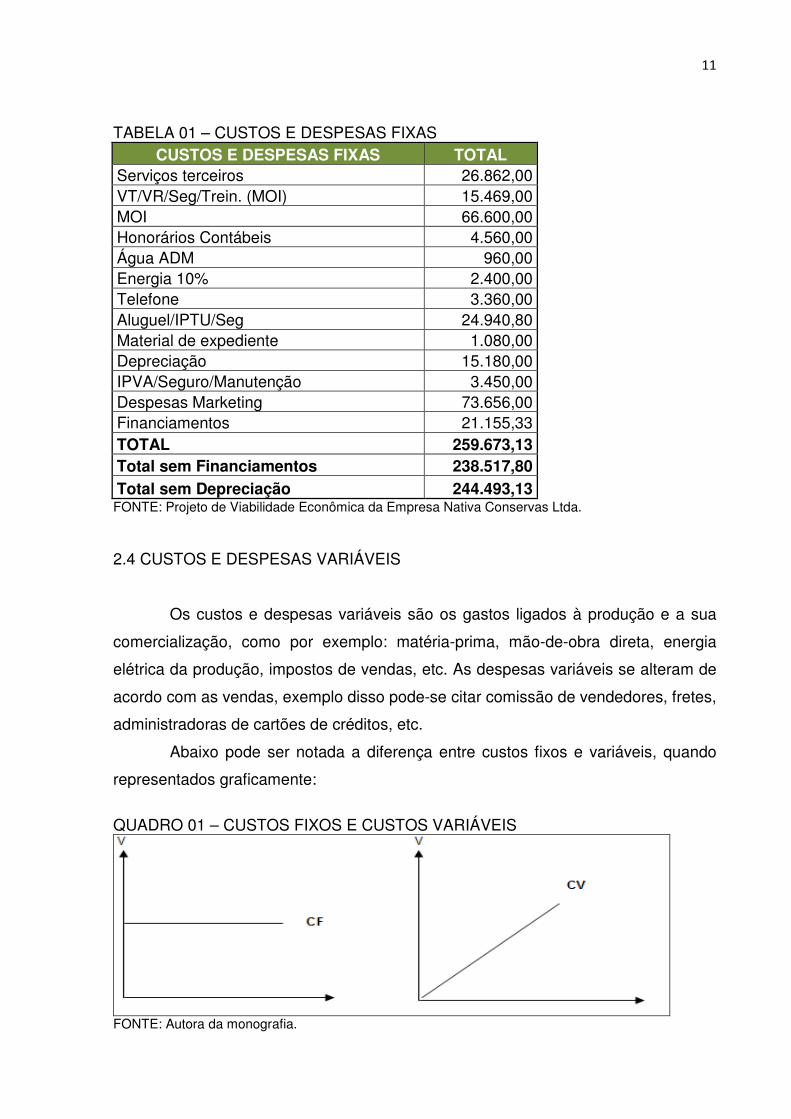

2.3 CUSTOS E DESPESAS FIXAS

Os custos e despesas fixas são aqueles que não se alteram em decorrência

de mudanças nas quantidades produzidas, independente que a empresa esteja

produzindo maiores ou menores quantidades a empresa terá estes custos. As

despesas fixas não variam em função da comercialização.

Exemplo destes custos pode-se citar: aluguel, leasing, depreciação, mão de

obra da administração, impostos diretos (IR, IPTU, IPVA), etc.

Segue abaixo uma planilha contendo os custos fixos do Projeto de

Viabilidade Econômica da Empresa Nativa Conservas Ltda.:

11

TABELA 01 – CUSTOS E DESPESAS FIXAS CUSTOS E DESPESAS FIXAS TOTAL

Serviços terceiros 26.862,00 VT/VR/Seg/Trein. (MOI) 15.469,00 MOI 66.600,00 Honorários Contábeis 4.560,00 Água ADM 960,00 Energia 10% 2.400,00 Telefone 3.360,00 Aluguel/IPTU/Seg 24.940,80 Material de expediente 1.080,00 Depreciação 15.180,00 IPVA/Seguro/Manutenção 3.450,00 Despesas Marketing 73.656,00 Financiamentos 21.155,33 TOTAL 259.673,13 Total sem Financiamentos 238.517,80 Total sem Depreciação 244.493,13 FONTE: Projeto de Viabilidade Econômica da Empresa Nativa Conservas Ltda.

2.4 CUSTOS E DESPESAS VARIÁVEIS

Os custos e despesas variáveis são os gastos ligados à produção e a sua

comercialização, como por exemplo: matéria-prima, mão-de-obra direta, energia

elétrica da produção, impostos de vendas, etc. As despesas variáveis se alteram de

acordo com as vendas, exemplo disso pode-se citar comissão de vendedores, fretes,

administradoras de cartões de créditos, etc.

Abaixo pode ser notada a diferença entre custos fixos e variáveis, quando

representados graficamente:

QUADRO 01 – CUSTOS FIXOS E CUSTOS VARIÁVEIS

FONTE: Autora da monografia.

12

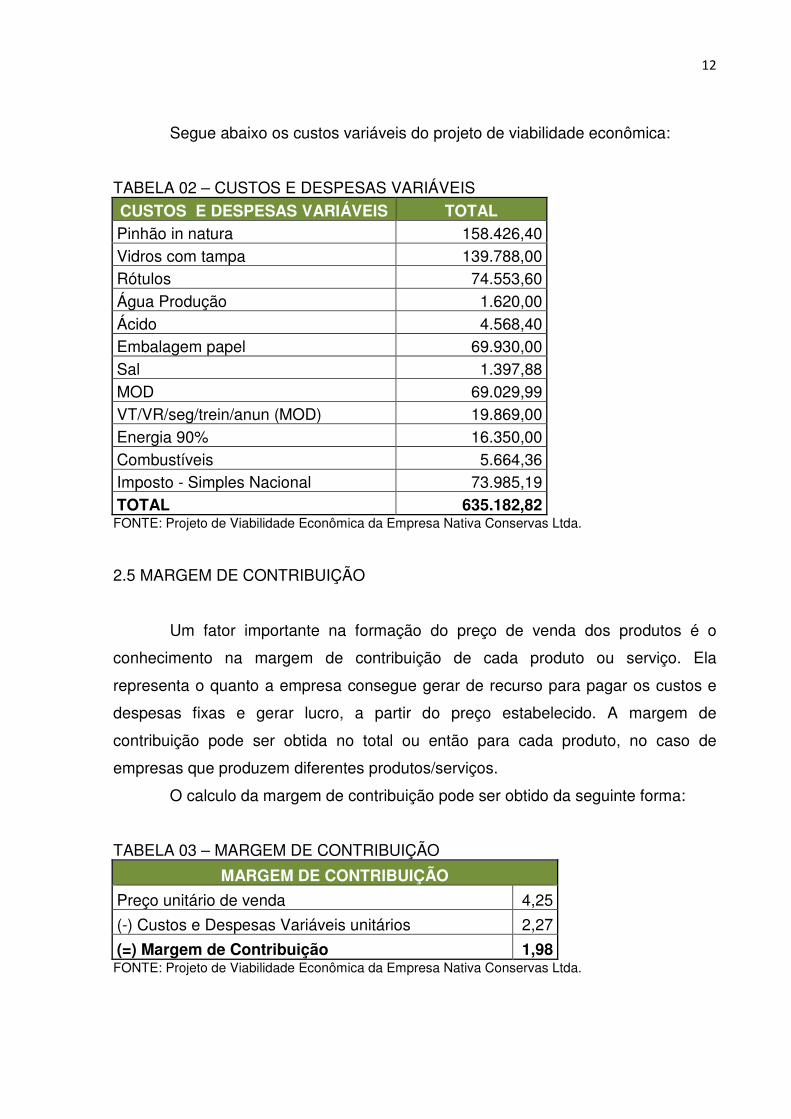

Segue abaixo os custos variáveis do projeto de viabilidade econômica:

TABELA 02 – CUSTOS E DESPESAS VARIÁVEIS

CUSTOS E DESPESAS VARIÁVEIS TOTAL Pinhão in natura 158.426,40 Vidros com tampa 139.788,00 Rótulos 74.553,60 Água Produção 1.620,00 Ácido 4.568,40 Embalagem papel 69.930,00 Sal 1.397,88 MOD 69.029,99 VT/VR/seg/trein/anun (MOD) 19.869,00 Energia 90% 16.350,00 Combustíveis 5.664,36 Imposto - Simples Nacional 73.985,19 TOTAL 635.182,82 FONTE: Projeto de Viabilidade Econômica da Empresa Nativa Conservas Ltda.

2.5 MARGEM DE CONTRIBUIÇÃO

Um fator importante na formação do preço de venda dos produtos é o

conhecimento na margem de contribuição de cada produto ou serviço. Ela

representa o quanto a empresa consegue gerar de recurso para pagar os custos e

despesas fixas e gerar lucro, a partir do preço estabelecido. A margem de

contribuição pode ser obtida no total ou então para cada produto, no caso de

empresas que produzem diferentes produtos/serviços.

O calculo da margem de contribuição pode ser obtido da seguinte forma:

TABELA 03 – MARGEM DE CONTRIBUIÇÃO

MARGEM DE CONTRIBUIÇÃO

Preço unitário de venda 4,25

(-) Custos e Despesas Variáveis unitários 2,27

(=) Margem de Contribuição 1,98 FONTE: Projeto de Viabilidade Econômica da Empresa Nativa Conservas Ltda.

13

Alguns produtos/serviços podem ter sua margem negativa, por estratégia dos

gestores, no caso de revistas e jornais que são distribuídos gratuitamente, isso é

possível devido a vantagem diante de outros produtos/serviços oferecidos.

O aumento da margem pode ser obtido por uma boa negociação com

fornecedores, aumento no preço de venda, o que nem sempre pode se tornar

competitivo no mercado, melhor enquadramento tributário, etc.

2.6 MARGEM DE LUCRO

A margem de lucro representa o valor suficiente para atender algumas

finalidades que as empresas têm em seus negócios, algumas delas são:

remuneração do capital investido, reinvestimento na própria empresa, investimentos

a custos e longo prazo, distribuição entre os sócios e empregados, e também para

compor o patrimônio da empresa

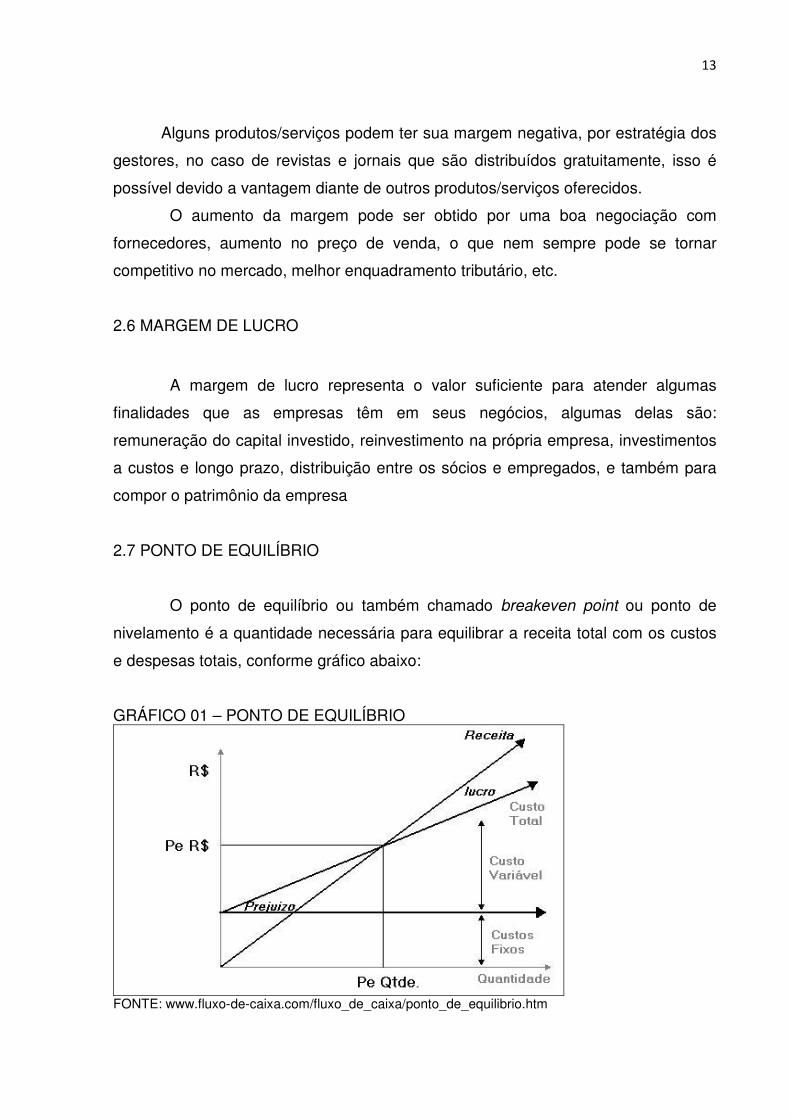

2.7 PONTO DE EQUILÍBRIO

O ponto de equilíbrio ou também chamado breakeven point ou ponto de

nivelamento é a quantidade necessária para equilibrar a receita total com os custos

e despesas totais, conforme gráfico abaixo:

GRÁFICO 01 – PONTO DE EQUILÍBRIO

FONTE: www.fluxo-de-caixa.com/fluxo_de_caixa/ponto_de_equilibrio.htm

14

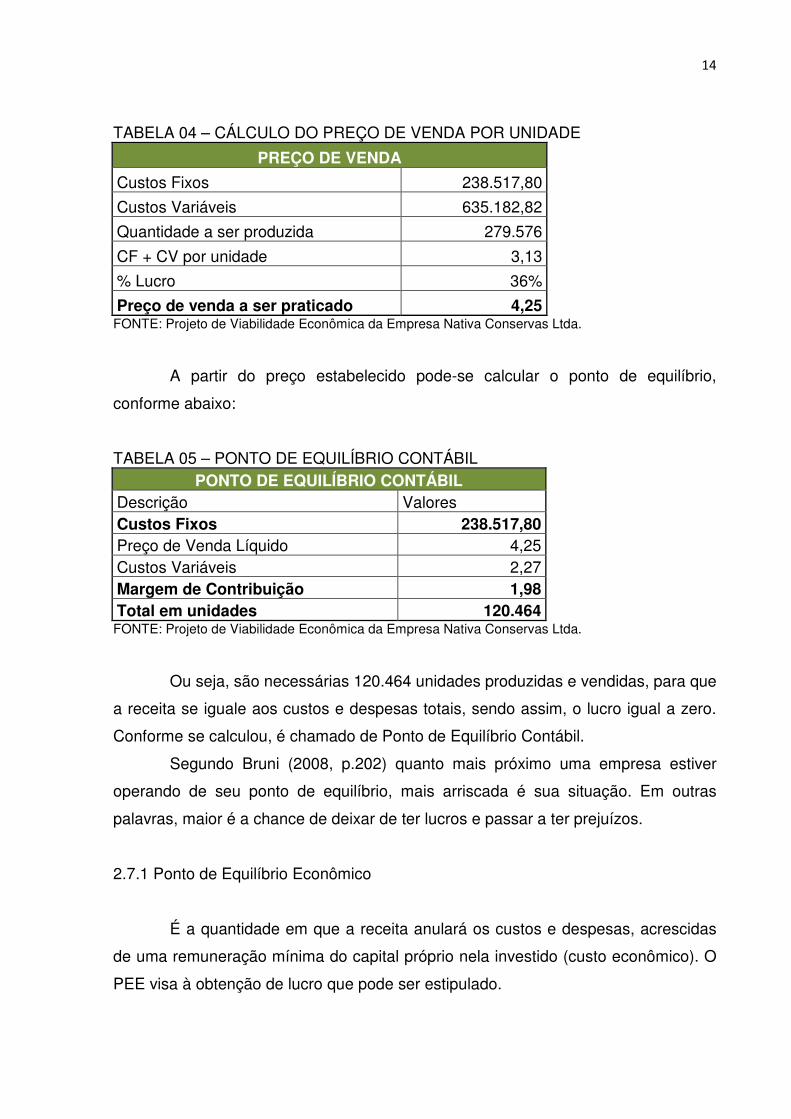

TABELA 04 – CÁLCULO DO PREÇO DE VENDA POR UNIDADE

PREÇO DE VENDA

Custos Fixos 238.517,80

Custos Variáveis 635.182,82

Quantidade a ser produzida 279.576

CF + CV por unidade 3,13

% Lucro 36%

Preço de venda a ser praticado 4,25 FONTE: Projeto de Viabilidade Econômica da Empresa Nativa Conservas Ltda.

A partir do preço estabelecido pode-se calcular o ponto de equilíbrio,

conforme abaixo:

TABELA 05 – PONTO DE EQUILÍBRIO CONTÁBIL PONTO DE EQUILÍBRIO CONTÁBIL

Descrição Valores Custos Fixos 238.517,80 Preço de Venda Líquido 4,25 Custos Variáveis 2,27 Margem de Contribuição 1,98 Total em unidades 120.464 FONTE: Projeto de Viabilidade Econômica da Empresa Nativa Conservas Ltda.

Ou seja, são necessárias 120.464 unidades produzidas e vendidas, para que

a receita se iguale aos custos e despesas totais, sendo assim, o lucro igual a zero.

Conforme se calculou, é chamado de Ponto de Equilíbrio Contábil.

Segundo Bruni (2008, p.202) quanto mais próximo uma empresa estiver

operando de seu ponto de equilíbrio, mais arriscada é sua situação. Em outras

palavras, maior é a chance de deixar de ter lucros e passar a ter prejuízos.

2.7.1 Ponto de Equilíbrio Econômico

É a quantidade em que a receita anulará os custos e despesas, acrescidas

de uma remuneração mínima do capital próprio nela investido (custo econômico). O

PEE visa à obtenção de lucro que pode ser estipulado.

15

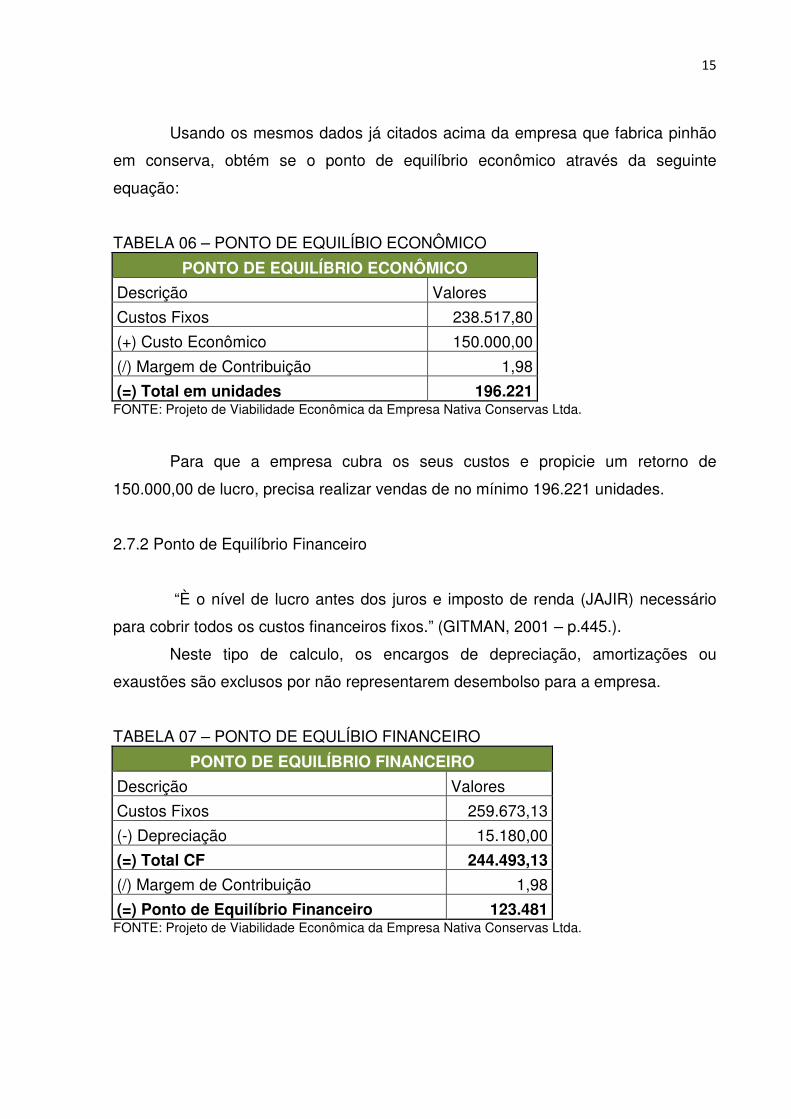

Usando os mesmos dados já citados acima da empresa que fabrica pinhão

em conserva, obtém se o ponto de equilíbrio econômico através da seguinte

equação:

TABELA 06 – PONTO DE EQUILÍBIO ECONÔMICO

PONTO DE EQUILÍBRIO ECONÔMICO

Descrição Valores

Custos Fixos 238.517,80

(+) Custo Econômico 150.000,00

(/) Margem de Contribuição 1,98

(=) Total em unidades 196.221 FONTE: Projeto de Viabilidade Econômica da Empresa Nativa Conservas Ltda.

Para que a empresa cubra os seus custos e propicie um retorno de

150.000,00 de lucro, precisa realizar vendas de no mínimo 196.221 unidades.

2.7.2 Ponto de Equilíbrio Financeiro

“È o nível de lucro antes dos juros e imposto de renda (JAJIR) necessário

para cobrir todos os custos financeiros fixos.” (GITMAN, 2001 – p.445.).

Neste tipo de calculo, os encargos de depreciação, amortizações ou

exaustões são exclusos por não representarem desembolso para a empresa.

TABELA 07 – PONTO DE EQULÍBIO FINANCEIRO

PONTO DE EQUILÍBRIO FINANCEIRO

Descrição Valores

Custos Fixos 259.673,13

(-) Depreciação 15.180,00

(=) Total CF 244.493,13

(/) Margem de Contribuição 1,98

(=) Ponto de Equilíbrio Financeiro 123.481 FONTE: Projeto de Viabilidade Econômica da Empresa Nativa Conservas Ltda.

16

3 FORMAÇÃO DE PREÇO COM BASE NOS CUSTOS

A formação do preço de venda partindo dos custos é expresso com base

nos custos dos produtos, dentro destes custos estão tanto os custos de produção

como os de comercialização, e uma margem de lucro, lucro este que deverá cobrir

as despesas não incluídas no custo do produto e ainda gerar um retorno razoável.

Nesse método há duas preocupações principais: levantar os custos relevantes e a

margem necessária para se adicionar ao preço.

Apesar de o preço ser baseado nos custos dos produtos, a empresa não

deve deixar de considerar a demanda e o valor percebido pelo cliente, pois se pode

descobrir tardiamente que o preço para cobrir os custos é alto demais para o cliente

e que o mesmo não atribui nenhum beneficio para o mesmo. Esse tipo de

precificação também não leva em consideração o preço dos concorrentes, o que

pode tornar o produto menos competitivo dentro do mercado em que está inserido.

A precificação centrada nos custos apresenta vantagens, por ser um método

fácil de ser usado, alem de apresentar uma análise detalhada de todos os custos da

empresa.

3.1 FORMAÇÃO DE PREÇO COM BASE NO CUSTO PLENO

Para formar o preço de venda com base no custo pleno é necessário que o

custeio seja feito pelo método da absorção.

O método de custeio por absorção ou integral, leva em consideração os

gastos somente do processo de fabricação do produto, identificando entre fixos e

variáveis, diretos e indiretos, excluindo apenas as despesas do período. Todos os

gastos relacionados à fabricação são distribuídos para todos os produtos feitos.

Esse método é derivado da aplicação dos Princípios Fundamentais de Contabilidade

e obrigatório para fins fiscais (Imposto de Renda), pois demonstra a confrontação da

receita com a despesa, na apuração do resultado.

Quando a empresa produz mais de um produto, pelo método da absorção,

necessita de critério de rateios, no caso de apropriação dos custos indiretos.

Esse método pode apresentar algumas desvantagens, pois apresenta poucas

informações gerenciais, e pelo fato de haver necessidade de rateio dos custos

17

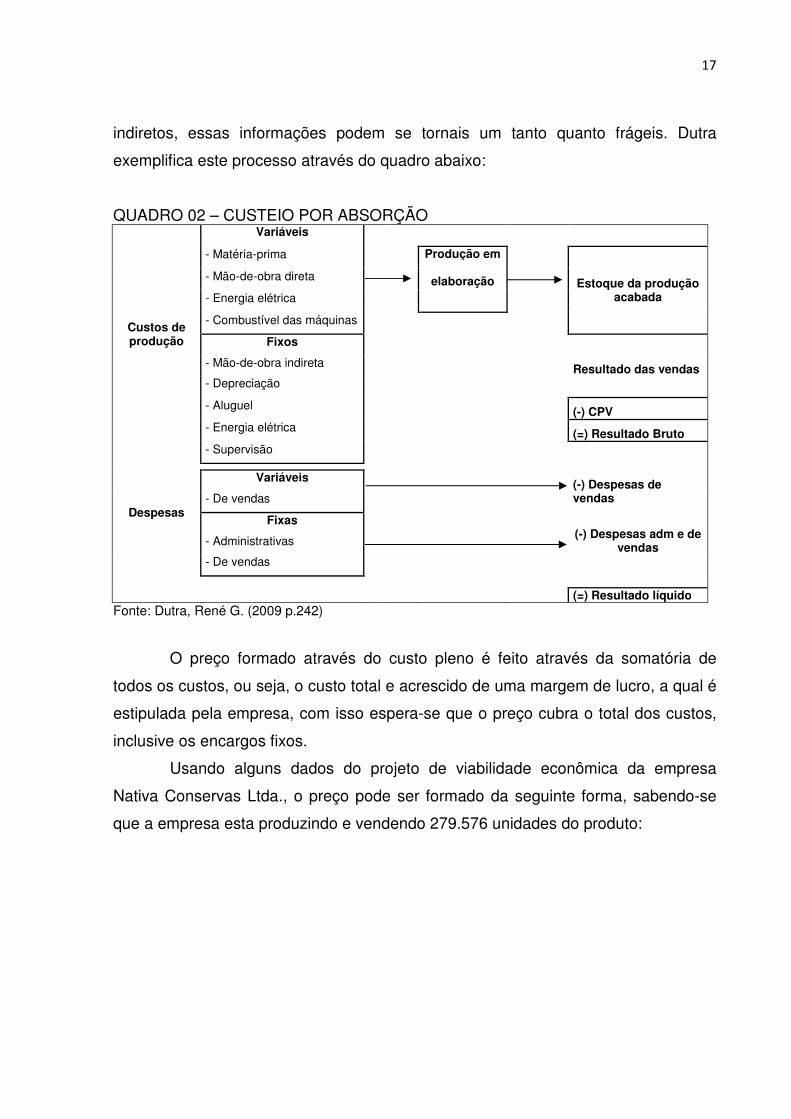

indiretos, essas informações podem se tornais um tanto quanto frágeis. Dutra

exemplifica este processo através do quadro abaixo:

QUADRO 02 – CUSTEIO POR ABSORÇÃO Variáveis

- Matéria-prima Produção em

elaboração Estoque da produção acabada

- Mão-de-obra direta

- Energia elétrica

Custos de produção

- Combustível das máquinas

Fixos

- Mão-de-obra indireta Resultado das vendas - Depreciação

- Aluguel (-) CPV - Energia elétrica (=) Resultado Bruto - Supervisão

Variáveis (-) Despesas de vendas

Despesas - De vendas

Fixas (-) Despesas adm e de

vendas - Administrativas

- De vendas

(=) Resultado líquido Fonte: Dutra, René G. (2009 p.242)

O preço formado através do custo pleno é feito através da somatória de

todos os custos, ou seja, o custo total e acrescido de uma margem de lucro, a qual é

estipulada pela empresa, com isso espera-se que o preço cubra o total dos custos,

inclusive os encargos fixos.

Usando alguns dados do projeto de viabilidade econômica da empresa

Nativa Conservas Ltda., o preço pode ser formado da seguinte forma, sabendo-se

que a empresa esta produzindo e vendendo 279.576 unidades do produto:

18

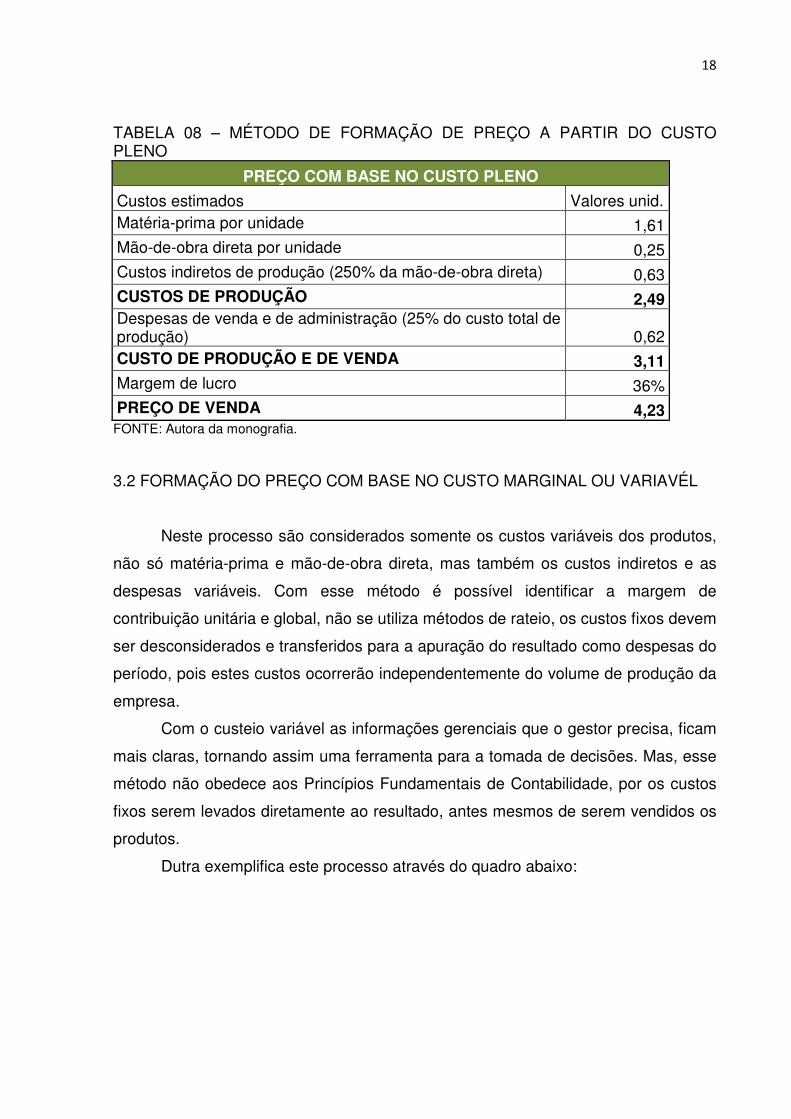

TABELA 08 – MÉTODO DE FORMAÇÃO DE PREÇO A PARTIR DO CUSTO PLENO

PREÇO COM BASE NO CUSTO PLENO

Custos estimados Valores unid. Matéria-prima por unidade 1,61 Mão-de-obra direta por unidade 0,25 Custos indiretos de produção (250% da mão-de-obra direta) 0,63 CUSTOS DE PRODUÇÃO 2,49 Despesas de venda e de administração (25% do custo total de produção) 0,62 CUSTO DE PRODUÇÃO E DE VENDA 3,11 Margem de lucro 36% PREÇO DE VENDA 4,23 FONTE: Autora da monografia.

3.2 FORMAÇÃO DO PREÇO COM BASE NO CUSTO MARGINAL OU VARIAVÉL

Neste processo são considerados somente os custos variáveis dos produtos,

não só matéria-prima e mão-de-obra direta, mas também os custos indiretos e as

despesas variáveis. Com esse método é possível identificar a margem de

contribuição unitária e global, não se utiliza métodos de rateio, os custos fixos devem

ser desconsiderados e transferidos para a apuração do resultado como despesas do

período, pois estes custos ocorrerão independentemente do volume de produção da

empresa.

Com o custeio variável as informações gerenciais que o gestor precisa, ficam

mais claras, tornando assim uma ferramenta para a tomada de decisões. Mas, esse

método não obedece aos Princípios Fundamentais de Contabilidade, por os custos

fixos serem levados diretamente ao resultado, antes mesmos de serem vendidos os

produtos.

Dutra exemplifica este processo através do quadro abaixo:

19

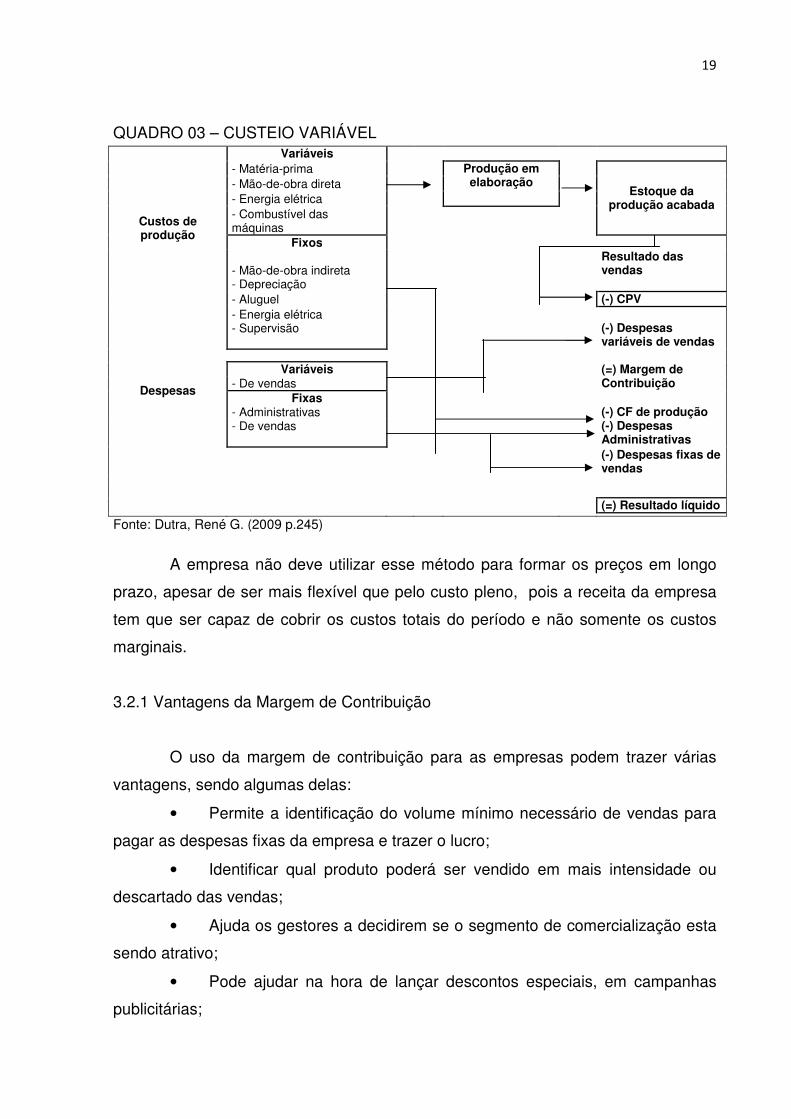

QUADRO 03 – CUSTEIO VARIÁVEL

Fonte: Dutra, René G. (2009 p.245)

A empresa não deve utilizar esse método para formar os preços em longo

prazo, apesar de ser mais flexível que pelo custo pleno, pois a receita da empresa

tem que ser capaz de cobrir os custos totais do período e não somente os custos

marginais.

3.2.1 Vantagens da Margem de Contribuição

O uso da margem de contribuição para as empresas podem trazer várias

vantagens, sendo algumas delas:

• Permite a identificação do volume mínimo necessário de vendas para

pagar as despesas fixas da empresa e trazer o lucro;

• Identificar qual produto poderá ser vendido em mais intensidade ou

descartado das vendas;

• Ajuda os gestores a decidirem se o segmento de comercialização esta

sendo atrativo;

• Pode ajudar na hora de lançar descontos especiais, em campanhas

publicitárias;

Variáveis - Matéria-prima Produção em

elaboração Estoque da

produção acabada

- Mão-de-obra direta

- Energia elétrica

Custos de produção

- Combustível das máquinas

Fixos

- Mão-de-obra indireta Resultado das vendas

- Depreciação

- Aluguel

(-) CPV - Energia elétrica

- Supervisão

(-) Despesas variáveis de vendas

Variáveis (=) Margem de Contribuição

Despesas - De vendas

Fixas (-) CF de produção - Administrativas

- De vendas

(-) Despesas Administrativas

(-) Despesas fixas de vendas

(=) Resultado líquido

20

• Ajuda na observação do Custo x Volume x Lucro.

3.3 FORMAÇÃO DE PREÇO COM BASE NO ABC

Neste processo são identificadas as atividades e não os produtos, tratando

assim somente de um método gerencial, buscando verificar as atividades que

contribuem de forma específica e mais direta possível no processo produtivo,

permitindo a identificação e eliminação de atividades que não adicionam valor ao

produto. Esses gastos podem ser separados e associados aos produtos, ao invés de

serem tratados simplesmente como custos fixos ou indiretos.

A lógica do método ABC é que produtos consomem atividades e geram

custos.

O ABC não é um método aplicável a todas as empresas, sendo utilizado em

empresas cujos custos indiretos representam uma parcela relevante sobre os custos

totais, empresas que produzem produtos/serviços diferentes no processo produtivo e

no volume de produção e empresas que trabalham com cliente diversificados.

Para se aplicar o método de custeio ABC, são necessários alguns passos,

primeiramente devem ser identificadas as atividades relevantes dentro da empresa e

principalmente dentro de cada departamento. Para serem desenvolvidas essas

atividades são utilizados recursos humanos, tecnológicos, materiais, etc. Logo,

devem ser atribuídos os custos às atividades levantadas, tais custos podem ser

custos de uso das instalações, custos de remuneração, comunicação, etc.

Depois deve ser identificado e selecionado os direcionadores de custos, que

é segundo MARTINS (2008, p.96), o fator que determina o custo de uma atividade,

como as atividades exigem recursos para ser realizadas, o direcionador é a causa

dos seus custos. E finalmente, deve ser feita a divisão do custo da atividade pelo

direcionador de custos.

Segundo Sakamoto (1997, p.400), pode-se observar que o ABC proporciona

condições para a obtenção das seguintes informações de caráter gerencial:

1. Como reduzir custo:

-Reduzindo o tempo e esforços;

- Eliminando atividades desnecessárias;

- Redistribuindo / eliminando recursos não utilizados;

21

- Identificando custos redundantes.

2. Passos para desenvolvimento:

- Determinação da missão;

- Comunicação dos objetivos;

- Desenvolvimento das medidas de desempenho.

3. Como analisar atividades:

- Identificando atividades não essenciais;

- Provendo formas de análise das atividades significantes;

- Examinando ligações entre as atividades;

- Analisando o custo da complexidade.

4. Direciona para a Classe Mundial.

- Gestão estratégica;

- Apoio à Administração;

- Análise do valor agregado da qualidade;

- Orçamento baseado em atividades, etc..

3.4 FORMAÇÃO DE PREÇO COM BASE NO CUSTO-PADRÃO

Por esse método os custos são apropriados à produção não pelo ser valor

real, e sim por uma estimativa do que deveriam ser, trata-se de um custo pré-

atribuído. Esse custo padrão pode servir de base para a administração medir a

eficiência da produção e conhecer as variações nos custos de materiais, mão-de-

obra e custos indiretos, etc. O custo-padrão torna-se eficiente se a empresa tiver um

bom sistema de custo real, pois o padrão serve de comparativo com o custo que

ocorreu com o custo que deveria ter ocorrido.

Segundo Bernardi (2008, p.131), o custo-padrão pode ser ideal

quando obtido com base em estudos científicos, desprezando ineficiências e apresentando, portanto, poucas chances de ser alcançado – ou corrente – quando considera as características normais do processo e do produto (incluindo qualidade de materiais, ineficiências, paradas, etc.), que representam a meta a ser alcançada em determinado período.

O estabelecimento de custo-padrão deve ser fixado em quantidades físicas e

valores monetários. Esse processo pode ter feito aos poucos, implantando-se o

22

custo-padrão primeiramente a alguns produtos e posteriormente ampliado para

outros.

Quando o preço de venda é formado através do custo-padrão, a empresa

tem que separar minuciosamente os seus custos fixos dos custos variáveis. As

atualizações das informações devem ser feitas a todos os interessados no processo

de fixação de preços, pois a comparação do resultado com o que realmente

acontece não pode perder o controle.

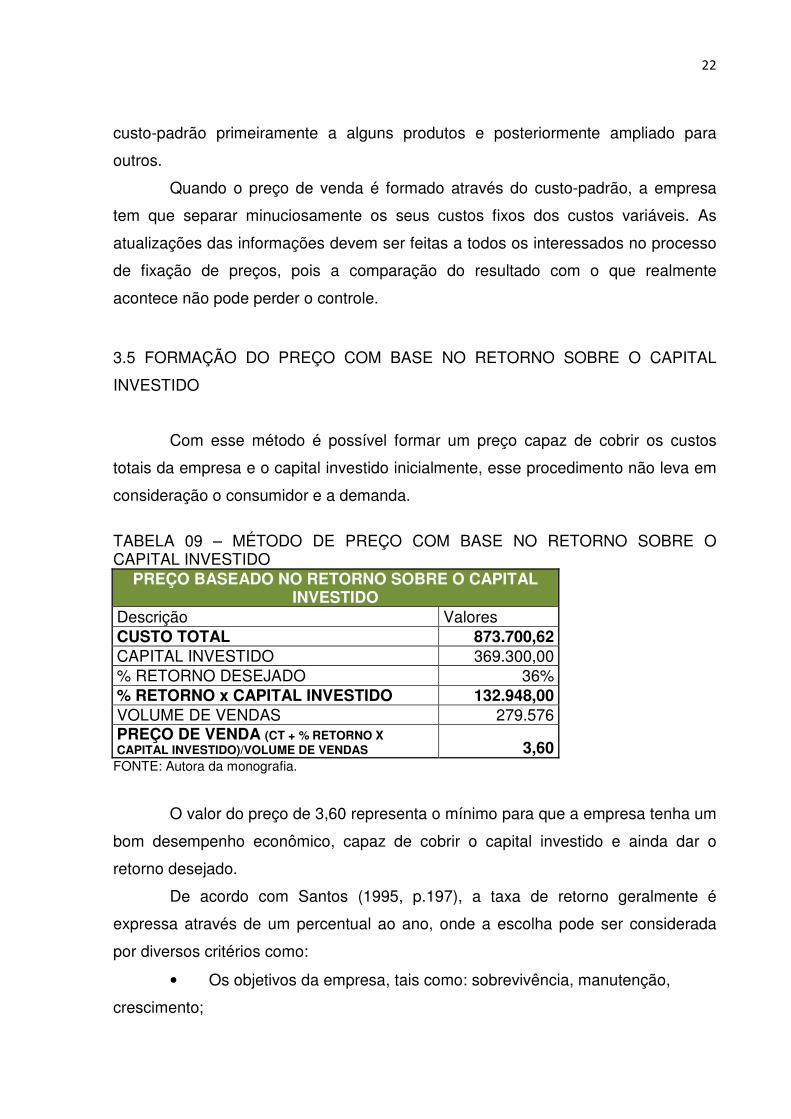

3.5 FORMAÇÃO DO PREÇO COM BASE NO RETORNO SOBRE O CAPITAL

INVESTIDO

Com esse método é possível formar um preço capaz de cobrir os custos

totais da empresa e o capital investido inicialmente, esse procedimento não leva em

consideração o consumidor e a demanda.

TABELA 09 – MÉTODO DE PREÇO COM BASE NO RETORNO SOBRE O CAPITAL INVESTIDO

PREÇO BASEADO NO RETORNO SOBRE O CAPITAL INVESTIDO

Descrição Valores CUSTO TOTAL 873.700,62 CAPITAL INVESTIDO 369.300,00 % RETORNO DESEJADO 36% % RETORNO x CAPITAL INVESTIDO 132.948,00 VOLUME DE VENDAS 279.576 PREÇO DE VENDA (CT + % RETORNO X CAPITAL INVESTIDO)/VOLUME DE VENDAS 3,60 FONTE: Autora da monografia.

O valor do preço de 3,60 representa o mínimo para que a empresa tenha um

bom desempenho econômico, capaz de cobrir o capital investido e ainda dar o

retorno desejado.

De acordo com Santos (1995, p.197), a taxa de retorno geralmente é

expressa através de um percentual ao ano, onde a escolha pode ser considerada

por diversos critérios como:

• Os objetivos da empresa, tais como: sobrevivência, manutenção,

crescimento;

23

• Os níveis de retornos que podem ser proporcionados pelo ramo de

atividade alcançado por outras empresas;

• A reação do público e de seus clientes quanto à taxa de retorno

desejada, de forma a não prejudicar sua imagem junto à sociedade.

3.6 FORMAÇÃO DE PREÇO A PARTIR DA MARGEM CALCULADA SOBRE OS

CUSTOS DOS PRODUTOS (MARKUP)

O markup é considerado uma taxa de marcação que adicionada aos custos

do produto, deve determinar o preço de venda. Os custos aplicados podem ser os

custos totais da empresa, os custos variáveis, conforme a base aplicada. O markup

fica responsável por gerar um valor suficiente para cobrir o restante dos custos ou

despesas e ainda gerar um lucro, o markup não é o lucro da venda. Em geral é mais

elevado para itens sazonais, de menor giro ou com custos altos de armazenamento

e transporte, para cobrir os riscos de não vender. Esse método ignora as variações

de custos, a concorrência e o mercado, é restrito e limitado, pois nem sempre os

dados de custos são determináveis.

Apesar de o markup ser um multiplicador aplicado sobre os custos dos

produtos, a sua construção está ligado a determinados percentuais sobre os preços

de venda. Esse multiplicador é obtido através de uma fórmula que insere os

impostos sobre venda, despesas financeiras, comissões sobre as vendas, despesas

administrativas, despesas de vendas, outras despesas e a margem de lucro

desejada. Todos os componentes do markup são determinados por meio de

relações percentuais médias sobre os preços de vendas e, a seguir, aplicados sobre

o custo dos produtos.

O markup deve cobrir:

• Impostos das vendas;

• Taxas variáveis sobre vendas;

• Despesas administrativas fixas;

• Despesas de vendas fixas;

• Custos indiretos de produção;

• Gerar lucro.

24

Pode-se utilizar o markup genérico, em que os indicadores das despesas

operacionais sobre as vendas serão os mesmos para todos os produtos, ou o

markup por produto, o qual é definido por produto ou por linha de produtos.

O preço praticado deve ser comparado pelo mercado, caso o preço de

mercado seja menor do que o preço calculado, a empresa deverá desenvolver

alguma ação para diminuir os seus custos, ou despesas e até mesmo diminuir o

percentual de lucro.

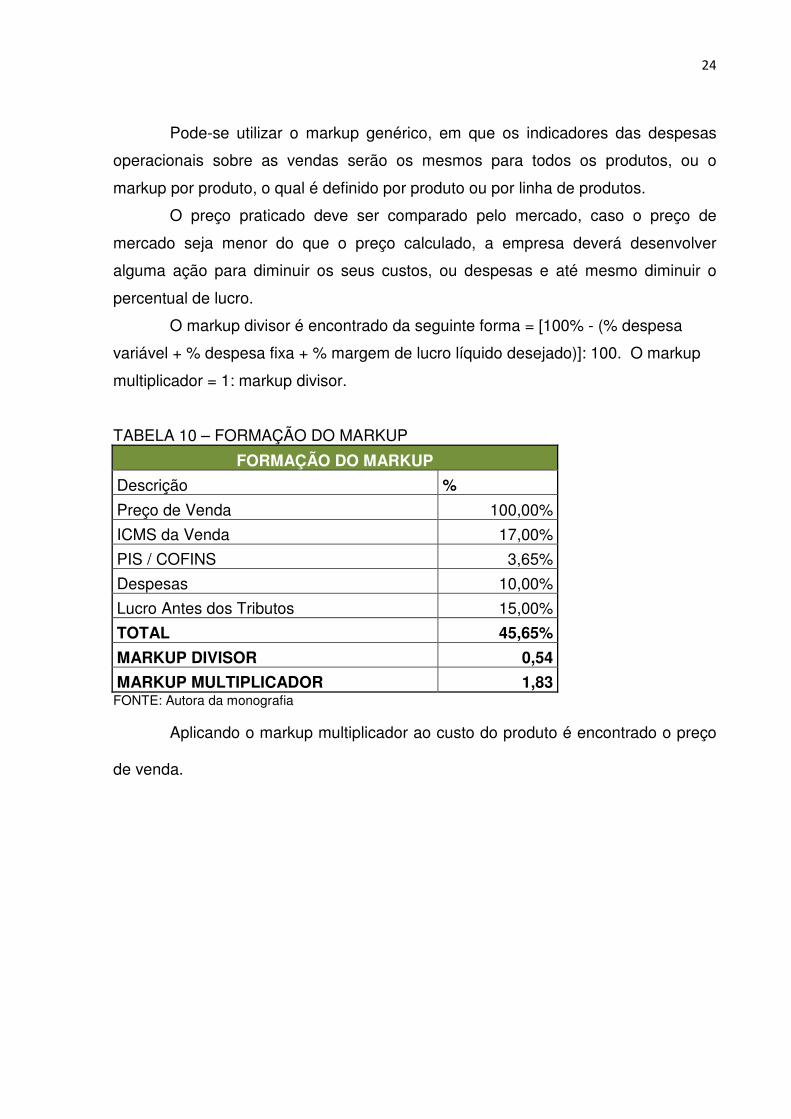

O markup divisor é encontrado da seguinte forma = [100% - (% despesa

variável + % despesa fixa + % margem de lucro líquido desejado)]: 100. O markup

multiplicador = 1: markup divisor.

TABELA 10 – FORMAÇÃO DO MARKUP

FORMAÇÃO DO MARKUP

Descrição %

Preço de Venda 100,00%

ICMS da Venda 17,00%

PIS / COFINS 3,65%

Despesas 10,00%

Lucro Antes dos Tributos 15,00%

TOTAL 45,65%

MARKUP DIVISOR 0,54

MARKUP MULTIPLICADOR 1,83 FONTE: Autora da monografia

Aplicando o markup multiplicador ao custo do produto é encontrado o preço

de venda.

25

4 FORMACAO DE PREÇO COM BASE NA DEMANDA

Segundo Sartori (2004, p.93), quando da utilização de uma estratégia de

apreçamento com base na demanda, coloca-se mais ênfase na influência das

necessidades e interesses do consumidor do que na influência dos custos, lucros ou

forças competitivas.

Quando o preço é definido com base na demanda, os custos podem até

serem os mesmos, mas são vendidos para diferentes públicos, ou seja, preços

diferentes para cada segmento de mercado, por exemplo, local de assento em

teatro, tipo de acomodação em hotel, etc.. Cada preço que as empresas vierem a

cobrar implicará em diferentes níveis de demanda.

4.1 ESTRATÉGIAS

Várias estratégias podem ser adotadas para uma precificação baseada na

demanda de mercado, segue abaixo alguns exemplos:

1 - Empresas de produtos inovadores e de alta qualidade lançam estes

produtos a preços altos, atraindo consumidores que estão dispostos a pagar por um

produto único, dando ao consumidor certo prestigio. Esta forma de precificação é

chamada por alguns autores de skimming ou preço por exclusividade. Esse preço

alto pode futuramente ser baixado, pois novos produtos vão surgir, com novas

tecnologias e até mesmo com mais qualidade, e estes mesmos consumidores

estarão dispostos a adquiri-los, e novos consumidores vão surgir para adquirir os

produtos já lançados, mas com o preço mais baixo. Essa estratégia é somente

utilizada na fase introdutória do produto;

2 - Preços baixos são usados por empresas como estratégias para

penetração de mercado, utilizado no lançamento de um produto novo, para atrair

clientes de forma rápida;

3 - Os mesmos produtos podem ter preços maiores entre diferentes

empresas, isso se dá pela oferta de produtos com preços mais altos para

consumidores que procuram alta qualidade e um status nos produtos oferecidos.

Esses consumidores estão dispostos a pagar um preço maior para se exibirem

diante da sociedade, este tipo de produto pode estar na indústria automobilística, na

26

indústria de transporte aéreo, roupas de grife, etc. O que pode acontecer com esse

tipo de precificação é que em tempos de crise, os consumidores por se tornarem

mais precavidos, optem por produtos que estejam sendo oferecidos pela mesma

qualidade mais por preços mais baixos. Esse tipo de estratégia pode ser chamado

de apreçamento de prestígio, e pode ser utilizada em qual ciclo de vida do produto;

4 - O estabelecimento de preços com terminações iguais, ou seja, com

mesmos dígitos, por exemplo, 0,99, retratam ao consumidor uma falsa idéia de um

preço mais barato, um produto que custa 29,99 pode parecer mais barato que um

produto que custa 30,00. Esse tipo de precificação, que é chamada de preços

quebrados ou redondos, e ainda, preços psicológicos, acontece muito em lojas de

produtos importados, Casas de R$ 1,99, promoções de calçados, roupas,

eletrodomésticos, supermercados, etc.;

5 - Estratégia de apreçamento por pacote acontece quando o cliente adquire

um conjunto de diferentes itens de produtos ou serviços. Um exemplo pode ser

pacotes turísticos;

6 - Quando um apreçamento é feito partindo da demanda, primeiramente

deve-se determinar o preço que irá criar um nível desejável de demanda, depois de

definido o preço, o desenvolvimento dos produtos, ou seja, os custos e lucros são

adaptados conforme o preço que melhor se adequou a demanda;

7 - A estratégia por ordenamento de preço estabelece um preço especifico

para cada produto ou linha de produtos.

27

5 FORMAÇÃO DE PREÇO COM BASE NO VALOR PARA O CLIENTE

Os preços devem levar em conta as percepções dos clientes, quaisquer que

sejam os preços os compradores podem não comprar o produto se não acharem

que a oferta vale o seu dinheiro, por isso é necessário uma pesquisa para descobrir

a percepção de valor e preços dos clientes. A pesquisa de mercado deve tentar

descobrir o que os clientes esperam pagar e que faixa de preço é considerada

aceitável. Produtos com preços mais altos podem oferecer valor superior para

clientes que comparam preço e qualidade, um grande exemplo disso, se tem os

carros, roupas e jóias.

Neste tipo de precificação o valor da marca e o que ela significa em termos

de qualidade e confiabilidade, pode tornar-se um fator determinante na hora da

compra do cliente.

Em uma compra os clientes podem adquirir diferentes benefícios, conforme

abaixo:

• Benefícios funcionais - são os benefícios tangíveis;

• Benefícios sociais - são as respostas positivas das outras pessoas por

comprar ou usar determinados produtos;

• Benefícios pessoais – são os bons sentimentos que os clientes

experimentam pela compra, propriedade e uso dos produtos;

• Benefícios experimentais – refletem o prazer sensorial que os clientes

obtêm de produtos e serviços.

Segundo Bruni (2008, p.292), um produto e o valor a ele atribuído podem ser

apresentados em cinco níveis:

• Benefício núcleo: consiste no benefício fundamental que o consumidor

está realmente comprando;

• Produto genérico: é a conversão do benéfico núcleo em uma

possibilidade de oferta;

• Produto esperado: representa um conjunto de atributos e condições

que os compradores esperam e concordam quando compram esse produto;

• Produto ampliado: são serviços e benefícios adicionais, que distinguem

a oferta da empresa de seus concorrentes;

28

• Produto potencial: consiste nas ampliações e transformações que o

produto poderá sofrer no futuro.

Quando um produto que está no mercado com atributos importantes e

oferece benefícios para os clientes, estes se dispõem a pagar mais por tais

benefícios. Além do preço, estes outros benefícios podem ser decisivos na hora da

compra, tais superam as expectativas e desejos dos compradores.

29

6 FORMAÇÃO DE PREÇO COM BASE NO MERCADO

De acordo com o autor Cobra,

Mercado. Um grupo de compradores potenciais que necessitam e desejam um particular produto e que está habilitado a comprar. O mercado pode ser local (uma cidade, um bairro), regional (uma região), internacional (um ou mais países) ou global (todos ou quase todos os países do globo). Nicho de mercado. Um pequeno e definido grupo de consumidores que possuem certas características que fazem dele um mercado alvo para um determinado produto ou serviço. (2007, p. 543).

Com um mercado cada vez mais globalizado e mais competitivo, para as

empresas maximizarem seus lucros, precisam reduzir os seus custos, melhorando

ou até mesmo mantendo a qualidade do produto, ara não diminuírem a sua

participação no mercado em que atuam. Isso porque cada dia existe mais produtos

com qualidades semelhantes e a competitividade no mercado se dá pelo preço.

Quando a opção de definir os preços com base no mercado e feita, a

empresa fixa o seu preço com base nos preços do mercado (concorrentes),

deixando de lado a prioridade de seus custos e a procura dos seus produtos.

Estabelecendo preços menores, um modo de atrair compradores preocupados com

o preço, em particular quando a empresa tem custos mais baixos do que os

concorrentes; preços iguais, distinguindo dos concorrentes de outras maneiras; e

preços maiores que os praticados, oferecem produtos com mais valor, prestígio,

qualidade e confiabilidade para os clientes.

Existem diferentes tipos de mercados, o que pode ter influência na formação

do preço de venda, dentre eles a concorrência pura, a concorrência monopolista, a

concorrência oligopolista e o monopólio puro. Existem setores na econômica em que

os preços geralmente são definidos pelo mercado, setores de alta tecnologia,

setores em que os preços de mercado sejam facilmente conhecidos e setores em

que os custos dos produtos são difíceis de determinar.

Os concorrentes podem ser diretos, quando satisfazem as expectativas e

necessidades dos clientes de maneira precisa, e concorrentes indiretos, satisfazem

de maneiras diferentes as necessidades dos clientes, pois agem diferente.

Sobre a formação do preço baseado no mercado, Motta (1997:35),

considera que sejam tomadas as seguintes preocupações para compatibilizar a

formulação de uma estratégia de preço: a) identificar os custos incrementais e

30

evitáveis que são aplicáveis a uma alteração de vendas; b) calcular a margem de

contribuição e variação das vendas em equilíbrio relativas à mudança de preço

proposta; c) avaliar a sensibilidade ao preço por parte dos compradores, com a

finalidade de estimar a plausibilidade de eles alterarem suas compras, acima ou

abaixo da variação das vendas em equilíbrio; d) identificar os concorrentes e avaliar

suas prováveis reações; e) identificar compradores para os quais os custos,

sensibilidade ao preço e concorrência são significativamente diferentes, e segmentá-

los com base no preço, onde for possível; f) calcular as conseqüências em termos de

lucro, aritmética ou graficamente, para diversas e prováveis alterações das vendas;

g) aceitar ou rejeitar as modificações de preço propostas, considerando os

benefícios de resultados favoráveis, em comparação com os riscos percebidos de

conseqüências desfavoráveis.

Ao determinar sua política, a organização deve, sempre, considerar os

preços concorrentes, seja no sentido de acompanhá-los ou para verificar o acerto da

decisão tomada. O método de preço baseado na concorrência estabelece o preço

em relação ao definido pela concorrência, transformando em uma variável não

competitiva.

Quando a empresa opta por utilizar o preço de mercado ela administra os

seus custos para conseguir o percentual de lucro desejado. Esse processo é

chamado de target costing ou custo meta, é um modelo de gerenciamento de lucros

e custos. Esse método mostra quanto a empresa pode gastar no máximo com cada

produto

6.1 MÉTODO DE PREÇO CORRENTE OU DE MERCADO

O método de preço corrente é adotado quando os produtos vendidos têm os

preços muito parecidos com os outros concorrentes, por isso, uma empresa sozinha

não consegue alterar seus preços como forma de diferenciação, nenhuma empresa

e nenhum consumidor tem o poder suficiente para influenciar o preço de mercado

Esses preços podem advir de funções econômicas, como por exemplo, os

oligopólios, onde há poucos fornecedores e estes detém uma grande parcela de

mercado, fazendo com que qualquer mudança em suas políticas afetem a

31

participação de seus concorrentes, e também por questões de hábito, costume ou

tradição.

6.2 MÉTODO DE IMITAÇÃO DE PREÇOS

O processo de imitação de preços é simples, basta selecionar uma empresa

qualquer no mercado, podendo até ser a empresa líder, e que venda produtos com

características semelhantes, e copiar os preços praticados pela empresa escolhida.

Essa estratégia de simplesmente copiar os preços do concorrente se deve pela falta

de conhecimento técnico nos seus próprios custos ou falta de conhecimento do

mercado de atuação em que a empresa está inserida.

Os preços quando igualados ao líder, podem posteriormente ser alterados,

conforme a empresa escolhida alterar seus preços, esses podem ficar acima ou

abaixo, mantendo-se sempre a mesma igualdade anterior.

6.3 MÉTODO DE PREÇOS AGRESSIVOS

Esse método é caracterizado pela redução súbita de preços, abaixo dos

praticados pelos concorrentes e pelo mercado, a redução pode partir de uma

empresa somente, ou então, de um determinado grupo de empresas. Essa redução

pode determinar um preço nem suficiente para cobrir os custos para fabricação do

produto, ou seja, economicamente inviáveis e incapazes de gerar lucro para a

instituição. Essa atitude é adotada para estimular a demanda e para aumentar a

participação de mercado.

Quando a empresa pratica esses preços com a intenção de prejudicar seus

concorrentes, configura a situação conhecida como dumping, uma prática proibida

em diversos países, como principal característica a guerra de preços.

Esse método de imitação de preços chegou a ser conhecido como

“concorrência suicida”, a qual foi utilizada com freqüência por estradas de ferro

americanas, atingindo preços irracionais, vistos do âmbito econômico. A guerra de

preços atingiu de tal forma as estradas de ferro que o governo americano criou uma

lei proibindo essa prática.

32

6.4 MÉTODO DE PREÇOS PROMOCIONAIS

A utilização de preços promocionais é feita principalmente por

supermercados e lojas de conveniências ou departamentos, onde os preços são

tentadores, muito abaixo dos concorrentes, esses preços prevalecem durante um

determinado período ou por níveis de estoques estabelecidos e depois voltam ao

normal ou até mesmo mais altos, por isso são chamados também de preços alto-

baixo.

Essa estratégia faz com que aumente o número de clientes freqüentando o

estabelecimento e gerem uma demanda agregada, pois além de consumirem os

produtos promocionais, os clientes adquirem produtos com os preços normais.

Entretanto, deve ser dada uma atenção especial para não haver falta dos produtos

anunciados, motivo de grande insatisfação dos clientes. Consumidores mais

educados estão rejeitando essa política e aderindo a varejistas que adotam preços

baixos todos os dias.

6.5 MÉTODO COM BASE NAS CARACTERÍSTICAS DE MERCADO

Para que a empresa possa aplicar esse método é necessário por parte dela,

um profundo conhecimento do mercado. Permitindo ao gestor ajustar-se da melhor

forma às condições do mercado e praticar preços que mais lhe convenha.

Um produto direcionado para classes sociais de maior poder aquisitivo a um

preço alto, com pequenas modificações, poderá ser direcionado para a classe social

de menor poder aquisitivo com um preço custo mais baixo.

6.6 MÉTODO COSTUMEIRO

São os preços que as empresas procuram manter no mesmo patamar, trata-

se de um preço padronizado por um longo período de tempo, por exemplo, preço de

cardápio de restaurantes, preços de jornais e revistas. Essa pratica é devido a

suposição de que os consumidores não estariam dispostos a pagar outro preço por

esses mesmos produtos, pois estão acostumados a pagar estes.

33

6.7 MÉTODO DE PREÇOS BAIXO TODO DIA

Consiste em praticar uma política de preços baixos permanentemente, não

dando lugar à pratica do alto-baixo. As vantagens dessa prática são que a empresa

conquista uma maior credibilidade de preços com os clientes, reduz seus gastos de

propaganda, evita alto e baixo nas vendas de produtos e assim minimiza as

situações de excessos de estoques e falta de produtos. A desvantagem é que os

consumidores ainda se sentem muito atraídos pelas ofertas com reduções de

preços, e acabam atribuindo a essas empresas uma boa imagem de preço.

Conseguir atrair clientes que estão acostumados às freqüentes ofertas de preço dos

concorrentes é um processo demorado e penoso.

34

7 FATORES QUE INFLUENCIAM O PREÇO DE VENDA

7.1 CICLO DE VIDA DOS PRODUTOS

O ciclo de vida dos produtos estabelece a evolução dos mesmos, com isso é

possível se fazer projeções de caixa. A margem de contribuição dos produtos em

cada estagio é diferenciada, o que na hora de definir o preço de venda é importante,

permitindo que sejam tomadas decisões estratégicas adequadas, prever

acontecimentos, reduzir riscos, etc..

Esse ciclo é dividido em quatro fases, introdução, crescimento, maturidade e

declínio:

• Introdução – Nesta fase um novo produto é lançado e os

consumidores desconhecem a oferta ou sabem muito pouco, as vendas começam

lentamente e depois aumentam. Como os custos neste estágio são altos, as

empresas podem ter prejuízos, pela não aceitação do produto ou pela quantidade

vendida que ainda não é suficiente para cobrir todos os custos e gerar o lucro

necessário para manter a produção, o desafio então é manter dinheiro em caixa

para cobrir essas despesas. Nesta fase, os preços estabelecidos são altos, devido

custos elevados e a baixa concorrência.

Os esforços do marketing nesta fase são de fazer com que os compradores

potenciais tomem conhecimento do produto e experimentem-no, com esses esforços

a empresa terá uma necessidade maior de gastos com a promoção do produto.

• Crescimento – Neste estágio as vendas crescem junto com os lucros,

que começam a cair após a entrada da concorrência, atraídas pelo fortalecimento da

demanda e o percentual de lucro registrado pelas empresas lançadoras dos

produtos. Neste momento há uma preocupação das empresas em lançamento de

novas versões dos produtos, para conquistar novas fatias de mercado, mudar o

apelo de propaganda de conscientização sobre o produto para preferência do

produto.

As empresas podem ajustar o preço que era de penetração de mercado para

um preço que possa cobrir as despesas e gerar algum lucro, pois a quantidade

vendida é maior e os custos fixos podem ser diluídos, ou seja, a margem de

contribuição total torna-se elevada devido aumento no volume de vendas. A política

35

de preços pode ser estabelecida através da criação de diferenciais, podendo assim

se estabelecer preços mais elevados, caso os diferenciais sejam inferiores ou iguais

aos da concorrência, a precificação fica abaixo ou iguala-se.

• Maturidade - Ocorre quando o produto se torna conhecido no

mercado, nesta fase o nível de vendas sobe gradualmente até se estabilizar, a

concorrência é acirrada fazendo com que os lucros também se estabilizem.

Na maturidade as empresas devem procurar novos nichos de mercado e

buscar modificações e melhorias nos produtos, para que não haja perda de

participação de mercado, prejudicando assim os lucros das empresas nesta fase.

As empresas devem tentar otimizar seus custos, de maneira que ao

estabelecer preços não desestimulem a demanda ou então desprestigiem a

qualidade dos produtos.

• Declínio – Durante o declínio o volume de vendas começa a cair e

consequentemente o lucro também, o numero de concorrente é reduzido, as

empresas procuram manter somente os produtos mais competitivos, deixando de

produzir o restante, e têm como objetivo reduzir os seus investimentos. Essa queda

ocorre devido o surgimento de produtos mais inovadores, com novas tecnologias, ou

a mudança no perfil e gosto dos consumidores.

Para tornar o produto mais lucrativo é possível reduzir os custos de produção

do mesmo. O preço muitas vezes é baixo para que se possa vender o que resta no

estoque, e quando o preço é alto é porque a demanda de determinado nicho

continua acelerada.

7.2 CONSIDERAÇÕES ECONÔMICAS

7.2.1 Demanda

Segundo Kotler,

Demanda de mercado para um produto é o volume total que seria comprado por grupo definido de consumidores em determinada área geográfica, em período de tempo definido, em ambiente de marketing definido, sobre determinado programa de marketing. (1998, p.132)

A função da demanda relaciona a quantidade demandada, ou seja, a

quantidade máxima que os compradores estão dispostos a adquirir por determinado

36

preço, e o preço de um bem, quando um preço aumenta, à procura diminui e,

quando o preço diminui, a procura aumenta, caracterizando assim a Lei de

demanda. Com a definição da demanda no processo de precificação, a empresa

pode levar em conta a quantidade de produtos/serviços que serão vendidos e

encontrar um equilíbrio entre a demanda, o preço e o lucro.

A demanda pode ser influenciada por vários aspectos, preço de um produto,

valor embutido no produto, qualidade, quantidade, público-alvo, etc..

7.2.2 Oferta

Segundo Vasconcellos (2001, p.63), oferta é a quantidade de determinado

bem ou serviço que os produtores desejam vender em determinado período.

A lei da oferta mostra que preço e quantidade são diretamente proporcionais,

pois conforme se aumenta o preço de determinado bem, a quantidade ofertada

também aumenta, e diminui quando os preços caem. Esse aumento no preço e na

quantidade oferecida ocorre, pois essa elevação aumenta o lucro dos vendedores,

aguçando venderem mais e mais, e também atrai novos fornecedores.

A oferta é influenciada por diversas variáveis dentre elas: o preço de bem;

preço dos insumos utilizados na produção; tecnologia; preço de outros bens, etc..

7.2.3 Equilíbrio entre oferta e procura

O equilíbrio entre a oferta e demanda também conhecido como equilíbrio de

mercado, ocorre quando a um determinado preço, a quantidade ofertada se iguala a

quantidade demandada. Assim, os vendedores e compradores se satisfazem, não

havendo escassez e nem excedente de produtos no mercado.

Caso haja uma escassez de produtos, o preço do mesmo tende a elevar, e

havendo um excedente o preço por sua vez tende a baixar. Essas flutuações de

preços fazendo com que o mercado não permaneça em equilíbrio.

7.2.4 Tipos de Mercado

37

O mercado é uma forma de intercâmbio na qual se realizam compras e

vendas de bens e serviços, pondo em contato compradores e vendedores. Com os

diferentes mercados as empresas têm de adquirir estratégias diferentes na

precificação dos seus produtos.

Os mercados são estruturados de maneira diferenciada em função de dois

fatores principais: número de empresas atuando no mercado e homogeneidade ou

diferenciação dos produtos da empresa.

Os tipos de mercados podem ser classificados em: concorrência perfeita;

concorrência monopolística; concorrência oligopolista e monopólio puro:

• Concorrência perfeita – Neste mercado existem muitos compradores

e vendedores de produtos homogêneos, substitutos entre si, esses produtos podem

se igualar em qualidade, marca, rótulo ou qualquer outra característica, os produtos

hortifrutigranjeiros são exemplos desse mercado. A entrada e saída das empresas

neste mercado são feitas livremente, não existem direitos de propriedade ou

patentes.

Na concorrência perfeita existe a transparência de mercado, onde a qualidade

do produto e o preço são vigentes, nenhum comprador ou vendedor individualmente

tem grau de controle sobre os preços. Nenhum comprador estará disposto a adquirir

um produto por um preço superior ao vigente, pelo mesmo motivo, nenhum

vendedor estará disposto a vender seu produto por um preço inferior ao de mercado.

• Concorrência monopolística – Estrutura de mercado que contém

elementos da concorrência perfeita e do monopólio. Esse mercado é caracterizado

pela existência de um grande número de empresas que ao contrário da concorrência

perfeita, produzem produtos diferenciados, embora substitutos próximos, como os

produtos do varejo com marca própria, cada produtor procura diferenciar seu produto

a fim de torná-lo único, podendo assim ter mais poder para fixar os preços, o que dá

a empresa o poder de monopólio.

Devido a diferenciação a curva da demanda é menos elástica do que na

concorrência perfeita, e por causa da possibilidade de substituição a demanda torna-

se menos inelástica que no monopólio.

• Concorrência oligopolista – Caracteriza-se pela existência de um

pequeno número de empresa que controlam a oferta de um determinado bem ou

serviço. Como exemplo de oligopólios destaca-se a indústria automobilística e a

38

indústria de bebidas, entre muitas outras. Embora não haja barreiras de entrada

explicitas, o poder das grandes empresas que dominam o mercado é um fator

desestimulante à entrada de novas no oligopólio.

Quando os concorrentes oferecem produtos idênticos, como por exemplo, o

cimento e o alumínio, o oligopólio é caracterizado como puro ou concentrado e

quando os produtos não são homogêneos o mercado é caracterizado como

oligopólio diferenciado, tendo como exemplo a telefonia e automóveis.

Neste mercado a fixação dos preços e a quantidade ofertada são feita através

de cartéis. O cartel é um agrupamento de empresas que procura limitar a ação das

forças da livre concorrência para estabelecer um preço comum e ou alcançar uma

maximização conjunta dos lucros. Esses acordos tendem a ser instáveis.

Empresas de um setor oligopolista decidem, sem acordo formal, estabelecer o

mesmo preço, aceitando a liderança de preço de uma empresa na indústria. A líder

pode ser tanto a firma de custo mais baixo, como também a maior empresa do

mercado.

• Monopólio – Neste mercado existe um só produtor de um bem ou

serviço que não tem substituto próximo, o monopólio tem uma influencia

considerável na determinação dos preços.

As barreiras de entra neste setor são altíssimas, para a construção de um

monopólio devem existir duas condições: ter um bem ou serviço básico da

população; ou ser uma empresa que trabalhou de a não permitir a entrada de novas

empresas.

7.2.5 Elasticidade-preço da demanda

A demanda pode ser alterada mediante uma mudança de preço do produto,

assim a elasticidade-preço da demanda mede a reação da quantidade demandada

de um produto a uma variação de preço. Se a demanda reage pouco a

sensivelmente a alteração do preço, diz-se que ela é inelástica. Se a demanda tiver

oscilações acentuadas devido a mudança do preço, diz-se que é elástica.

A demanda de bens necessários, como sal, açúcar, gasolina, tende a ser

inelástica. Já a demanda por produtos de luxo, de alta tecnologia, que garantam

status para os consumidores, tende a ser mais elástica.

39

A demanda tem algumas características que podem torná-las elástica ou inelástica. Segundo Morris e Morris,

A demanda será elástica, quando muitos substitutos estão disponíveis, o cliente pode comprar facilmente o item com produtos dos concorrentes, o preço do item representa uma porcentagem substancial do orçamento do cliente, ou o produto tem custos de substituição baixos. Já a demanda será inelástica quando o item é percebido pelo cliente como necessário, o item tem características únicas que são importantes para o cliente, o cliente está pagando somente uma parte do preço total, ou o preço é usado pelo cliente como indicador de qualidade. (1994, p.51)

Os fatores que podem deslocar a curva da demanda são o clima ou a

sazonalidade; gasto (influência da publicidade e marketing); aumento ou diminuição

do preço dos bens concorrentes ou substitutos e aumento da renda dos

consumidores.

A análise pode ser feita dividindo a variação de quantidade pela variação de

preço, o resultando sendo menor que 1, verifica-se que a demanda é inelástica, ou

seja, a demanda reage pouco a variação de preço de venda, o valor sendo maior

que 1, verifica-se que a demanda é elástica, ou seja, houve uma sensibilidade maior

em relação à demanda com a variação de preço, o que pode afetar a receita total da

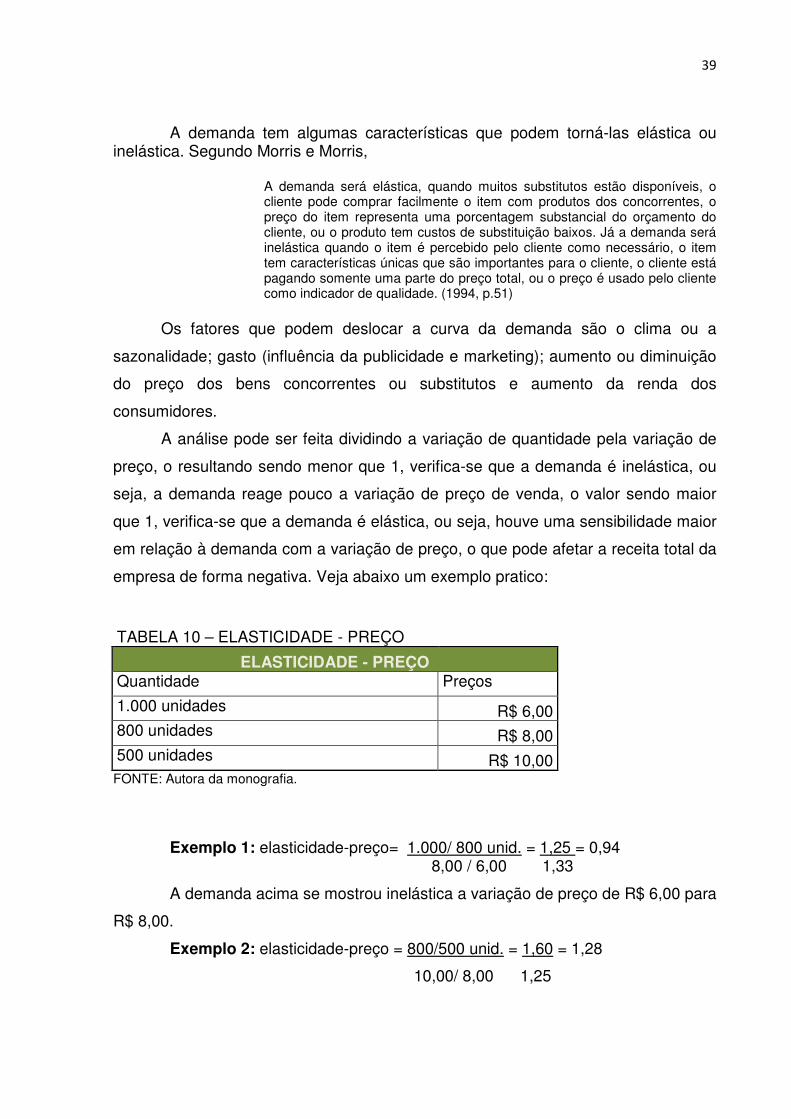

empresa de forma negativa. Veja abaixo um exemplo pratico:

TABELA 10 – ELASTICIDADE - PREÇO

ELASTICIDADE - PREÇO Quantidade Preços

1.000 unidades R$ 6,00 800 unidades R$ 8,00 500 unidades R$ 10,00 FONTE: Autora da monografia.

Exemplo 1: elasticidade-preço= 1.000/ 800 unid. = 1,25 = 0,94 8,00 / 6,00 1,33

A demanda acima se mostrou inelástica a variação de preço de R$ 6,00 para

R$ 8,00.

Exemplo 2: elasticidade-preço = 800/500 unid. = 1,60 = 1,28

10,00/ 8,00 1,25

40

A demanda acima se mostrou elástica a variação de preço de R$ 8,00 para

R$ 10,00.

7.3 MACROAMBIENTE

O macroambiente é constituído por variáveis ou forças, que podem afetar

diretamente as empresas, por isso as instituições devem fazer análises observando

quais forças afetam positivamente ou negativamente o negocio e qual impacto terá

sobre a empresa.

7.3.1 Forças Político-legais

As forças político-legais estão relacionadas ao tipo de governo, resultado de

eleições, a legislação, as leis e decretos.

Abaixo estão relacionados os principais impactos decorrentes de tais

políticas sobre o desenvolvimento de setor industrial de alimentos:

• Política Monetária – Tem como principal instrumento de intervenção a

taxa de juros e crédito, seus impactos na indústria de alimentos podem ser os custos

operacionais e de estocagem, investimento e escolha de tecnologia;

• Política Fiscal e de Rendas – Seus instrumentos de intervenção são

tributação e investimentos públicos, quanto aos impactos podem ser eles os custos

operacionais, custos de transportes, escolha e oferta de tecnologia;

• Política Cambial e de Comércio – Seus instrumentos de intervenção

são a taxa de câmbio e tarifas alfandegárias, e seus impactos na indústria de

alimentos podem ser, receitas operacionais, acesso a insumo, custos operacionais e

escolha de tecnologia,

7.3.2 Forças Econômicas

A política monetária, os juros, informações sobre os salários da população,

inflação, taxa de desemprego, o PIB do país, etc., todos estes indicadores

econômicos estão relacionados as forças econômicas que podem influenciar em

uma empresa.

41

Com uma economia sempre em transformações, como é a economia

brasileira, esta pode trazer para as empresas novas perspectivas ou até mesmo

problemas e desafios, a taxa de juros é um fator que influência diretamente na

demanda e nos investimentos de vários setores da economia. Essas transformações

constantes exigem sempre um grande esforço e adaptação das empresas, para que

essas mudanças não alterem o relacionamento com os clientes, perda da qualidade

do produto, e alterações drásticas nos preços dos produtos.

7.3.3 Forças Tecnológicas

Para se manterem competitivas as organizações usam de tecnologias de

produtos e serviços novos, a tecnologia permite que haja mais rapidez e

confiabilidade nos processos. A aplicação da tecnologia na indústria de alimentos

pode refletir diretamente nos hábitos dos consumidores, embalagens com mais

facilidades de manuseio ou então adaptadas para prolongar o tempo de

conservação de certos alimentos, fazem com que os consumidores procurem mais

por produtos com mais facilidades.

A tecnologia aplicada a processos busca principalmente a confiabilidade,

fazendo com que em muitos processos produtivos, por exemplo, existem maior

padronização e menos ocorrência de erros.

O uso da tecnologia além de confiabilidade, rapidez e eficiência, pode trazer

para as empresas uma redução de custos muito grande, dando oportunidade para

melhor negociar seus preços no mercado e gerar uma melhor lucratividade, além

poder se tornar um diferencial entre os concorrentes. Os produtos mais inovadores

têm maior chance de sucesso quando comprados àqueles que apresentam pouca

diferenciação e um mínimo de valores adicionais.

7.3.4 Forças Sociais

As forças sociais dizem respeito às tradições, aos valores, hábitos,

mudanças demográficas, população, a faixa etária da população, poder aquisitivo da

população, etc.

42

Segundo a Pesquisa Industrial Anual – Empresa 2005, 147.400 empresa

empregaram cerca de 6.400 mil pessoas, que receberam R$ 106 bilhões em

salários, e outras remunerações, ou, em média 4,4 salários mínimos. (IBGE,

Diretoria de Pesquisas, Coordenação de Indústria, Pesquisa Industrial Anual –

Empresa 2005). No Estado do Paraná o ramo alimentar apresenta mais de 70% do

quadro de funcionários das empresas locado na área de produção, e ainda

apresenta a predisposição do setor em oferecer estabilidade de emprego, já que

apenas 2,22% do quadro constituem mão-de-obra contratada temporariamente.

Outra tendência social é o crescimento o terceiro setor, com atividades

voltadas para a preservação do meio ambiente, para a filantropia, educação, etc.

7.3.5 Restrições Legais

As restrições podem vir de imposições dadas pelo governo no aumento de

preços de certos produtos, esses produtos muitas vezes são estratégicos ou de

caráter social. A estrutura dos impostos também é determinada pelo governo, o que

esta relacionada diretamente com os preços dos produtos, afetando assim a

estratégia de muitas empresas na hora de determinar o preço que será oferecido o

produto no mercado.

7.3.6 Práticas na Indústria

As indústrias e empresas em geral, podem adotar práticas indiferente de seu

ramo de atividade ou mercado de atuação. Muitas destas práticas podem ajudar a

criação de uma nova clientela ou até mesmo a fidelização da já existente.

Dentre essas práticas podem-se citar os custos de transporte, que podem

ser adicionados ao preço do produto, ou tratado como um custo adicional de

aquisição, os descontos por quantidade, desconto por pagamento antecipado ou à

vista, promoções de certos produtos, facilidades nas condições de pagamentos,

entre outras.

7.4 AMBIENTE SETORIAL

43

As forças competitivas determinam a intensidade da concorrência bem como

dão subsídios para o posicionamento de uma empresa. Determina características

técnicas e econômicas de uma empresa e serão críticas para intensidade de cada

força competitiva.

7.4.1 Ameaça de Novos Entrantes

A ameaça de novos entrantes caracteriza-se como a possibilidade de

entrada de novas empresas que trazem recursos geralmente substanciais, como

nova capacidade de produção e um grande desejo de ganhar parcela do mercado.

A entrada de novos concorrentes pode apresentar como conseqüência uma

redução da rentabilidade das empresas já existentes, visto que implica em uma

queda nos preços e no aumento da demanda por insumos, o que levará a uma

inflação nos custos do produto final.

A intensidade da força representada pela ameaça de novos entrantes

depende de barreiras de entrada estabelecida pelas empresas já presentes no setor,

sendo elas: economias de escalas; diferenciação do produto; necessidade de

capital; custos de mudanças; acesso aos canais de distribuição e; política

governamental.

7.4.2 Produtos Substitutos

A força competitiva dos produtos substitutos representa uma ameaça

constante para as empresas estabelecidas de uma indústria, pois se tratam de

produtos que não são os mesmos produzidos por uma empresa mas, que atendem

às mesmas necessidades dos consumidores e podendo ser por um preço mais

atrativo para os compradores e gerar uma lucratividade maior para as empresas.

No projeto de viabilidade econômica da empresa Nativa Conservas Ltda.,

que fabrica pinhão em conserva, foram identificados como principais produtos

substitutos o pinhão in natura, em época de safra, e o pinhão a vácuo, o qual tem

prazo de validade de 02 meses, tendo a Nativa Conservas uma vantagem

competitiva, pois o prazo de validade da conserva seria de 02 anos.

44

7.4.3 Fornecedores

Os fornecedores podem ameaçar as empresas elevando seus preços ou

diminuindo a qualidade das matérias-primas, podendo assim diminuir a lucratividade

de muitas empresas se as mesmas não conseguirem repassar este aumento aos

seus consumidores. Para evitar eventuais perdas, podem ser estabelecidos

contratos, com preço e quantidade pré-determinados.

O que pode dar a um fornecedor mais poder são: se o setor é dominado por

poucas empresas fornecedoras; se os produtos são exclusivos; se existem custos

elevados de transferência de fornecedor; quando o volume de vendas não for

significativo; grau de importância do insumo para a empresa compradora; etc.

A empresa pode ter poder de negociação com os seus fornecedores se a

quantidade comprada for considerável para a atividade da empresa fornecedora, se

houverem diversos fornecedores com preços mais atrativos, assim a empresa

fornecedora, para não perder o cliente, poderá igualar ou até mesmo baixar os seus

preços e ainda se a empresa compradora for o único cliente. Com esse poder diante

dos fornecedores a empresa conseguirá manter os seus custos de aquisição

igualados aos concorrentes, assim podendo trabalhar melhor com o preço de venda

final dos produtos.

7.4.4 Compradores

O poder de negociação dos compradores exige da indústria um menor

preço e mais qualidade nos produtos ou serviços e a satisfação dos clientes é a

primeira preocupação das empresas para se ter uma atividade mais lucrativa.

Essa barganha dos compradores pode gerar uma rivalidade entre as

empresas concorrentes, e o que pode determinar esse poder dos compradores é o

grau de concentração dos clientes, o tamanho, a diferenciação, entre outros.

As empresas de pequeno porte têm poder de barganha bem reduzido diante

de seus clientes, já que seus produtos não costumam ter marcas conhecidas,

consumidores fiéis ou qualquer outro diferencial além do preço. Além disso, boa

parte de seus clientes é formada por redes varejistas com significativo poder de

compra.

45

O poder de negociação das empresas com os clientes surge quando grande

número de clientes não dispõe de fontes alternativas, custos de modificação de

produtos enfrentados pelos clientes para adaptação ao produto de uma nova

empresa, quando a empresa tem um diversificado portfólio de produtos e serviços,

boas condições de financiamentos, estes e outros fatores contribuem para que os

clientes não comprem de outras empresas.

7.4.5 Rivalidade com os Concorrentes

A rivalidade é a disputa acirrada por posição no mercado, caracteriza-se

pelo uso de táticas como as de competição de preços, batalha de publicidade e

lançamento de novos produtos e serviços. Esta rivalidade depende, inicialmente, do

tamanho e dinâmica de crescimento do mercado e o número de firmas que atuam

nele.

Os custos fixos podem levar as empresas da indústria a operarem em alta

capacidade para poder cobrir estes custos. No entanto, pode existir o risco de

excesso de capacidade na indústria, o que, por meio do excesso de oferta, que

pressiona os preços para baixo, imputando lucros baixos a essas empresas. Os

custos de armazenamento acabam pressionando as empresas a venderem seus

produtos mesmo com baixa lucratividade, pois pode ser difícil e custoso manter

armazenado os produtos produzidos.

A ausência de diferenciação também contribui para uma grande rivalidade

entre os concorrentes, pois os produtos sem diferenças perceptíveis para os

compradores acabam competindo por meio do preço. O mercado consumidor busca

a diferenciação do produto, como vantagens duradouras, inovação, qualidade e

praticidade.

7.4.6 Diferenciação

Porter descreve a diferenciação como uma estratégia genérica, a qual

significa uma busca das empresas por ser única no seu ramo de atividade.

As empresas adotam essa estratégia para que seus produtos sejam

suficientemente diferentes e que não precisem concorrer em preço com outras

46

empresas. Com a diferenciação, a empresa terá margens maiores para lidar com os

fornecedores, tornar ameno o poder dos compradores e criar uma parcela maior de

mercado, não dando chance para os produtos substitutos, pois quanto menor for a

diferenciação de um produto, menor será a diferença entre o preço do produto e o

da concorrência.

A diferenciação pode ser conseguida através de marca e imagem da

empresa, propaganda, valor agregado, qualidade, embalagens atraentes,

exclusividade, acessibilidade e até mesmo preços acima dos concorrentes pode ser

um diferencial do produto.

Existem regras que precisam ser respeitas na hora de se diferenciar de

qualquer empresa, pois muitas ações a principio podem trazer benefícios para a

empresa, mas no longo prazo podem prejudicar. As seguintes medidas podem ser

seguidas: percepção; não oferecer mais do que o necessário; trabalhar com preços

que maximizem a lucratividade, e não com preços muito altos; ter conhecimento e

compreensão de todos os custos envolvidos no processo; e diferenciar trabalhando

com diferentes nichos de mercado.

7.5 PREÇO NOMINAL x VALOR RELATIVO

A diferença do preço nominal e do valor relativo para o cliente é percebido

pelo consumidor perante o preço pago por um produto e os valores/benefícios que

este produto lhe trará. O valor relativo representa o montante que o cliente está

disposto a pagar, e considera justo, por um determinado produto. Na decisão da

compra muitos atributos são considerados pelo consumidor, por isso as decisões de

preços devem levar em conta as percepções dos clientes sobre o valor de uma

troca. Para isso, as pesquisas de marketing são necessárias, pois os clientes

compram com base no valor.

O valor percebido pode ser composto por:

• Fatores motivacionais – interesse pessoal, comodidade, necessidade

básica e outro fator que leve a consumir;

• Fatores racionais – características técnicas, processo de compra e

riscos;

47

• Fatores emocionais – marca, exclusividade, networking ou

relacionamento e status;