3 - contabilidade geral - aula 02

TRANSCRIPT

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 1

AULA 02: CONTAS: CONCEITO, TEORIAS, ELEMENTOS ESSENCIAIS, FUNÇÕES E FUNCIONAMENTO, PLANO DE CONTAS. CONTAS PATRIMONIAIS E DE RESULTADO. REGIMES CONTÁBEIS: CONCEITOS DE REGIME DE CAIXA E REGIME DE COMPETÊNCIA. NOÇÕES GERAIS DE ESCRITURAÇÃO: LANÇAMENTOS, ELEMENTOS E COMPOSIÇÃO.

Olá, amigos(as) concurseiros(as),

Hoje vamos avançar mais um pouco nos nossos estudos.

Vamos começar!!!

CONCEITO

Conta é o nome técnico dado à representação dos componentes patrimoniais (Bens, Direitos, Obrigações e Patrimônio Líquido) e aos elementos de Resultado (Despesas e Receitas).

Todos os acontecimentos que fazem parte das atividades de gestão patrimonial da empresa (compra, vendas, pagamentos, recebimentos, etc.) são registrados pela contabilidade por meio de contas.

CONTA CONTÁBIL

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 2

FUNÇÃO

As contas exercem papel de grande importância no processo contábil. Por meio delas a contabilidade controla a movimentação de todos os componentes patrimoniais (contas patrimoniais e das variações do Patrimônio Líquido (contas de resultado).

Usando as contas, a contabilidade atinge sua principal finalidade, que é suprir os usuários de informação acerca do patrimônio e de suas variações.

TEORIA DAS CONTAS

Hoje existem três teorias usuais, seja pela sua facilidade no entendimento da ciência contábil ou pela estrutura de classificação das contas apresentadas. São elas:

Teoria Personalista ou Personalística; Teoria Materialista ou Materialística; Teoria Patrimonialista.

1. Teoria Personalista ou Personalística

Nesta teoria cada conta assume o papel de uma PESSOA no seu relacionamento com a empresa ou entidade. Assim, Caixa, Bancos, Duplicatas a Receber, Fornecedores, Capital, Receitas e Despesas, representam pessoas com as quais a entidade mantém relacionamento de débito e crédito.

Assim, podemos concluir que as obrigações (PE) e o Patrimônio Líquido (PL) são pessoas credoras (representam aquelas pessoas que têm a receber da sociedade), enquanto que os bens e direitos são pessoas devedoras em relação à sociedade.

Nesta teoria as contas podem ser classificadas em:

Agentes Consignatórios – valores materiais e imateriais (são os bens da sociedade)

Agentes Correspondentes – representam os direitos e obrigações da sociedade.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 3

Proprietários – são as contas do PL e suas variações inclusive receitas e despesas.

2. Teoria Materialista ou Materialística

Por essa teoria, também conhecida como “teoria econômica”, as contas representam valores materiais; são representadas como:

Contas Integrais – são as representativas dos bens, dos direitos e das obrigações da entidade;

Contas Diferenciais – são as representativas do Patrimônio Líquido, das receitas e das despesas da entidade.

3. Teoria Patrimonialista

Esta teoria entende que o patrimônio é o objeto a ser administrado; desta forma, esta teoria separa as contas que representam a situação estática (patrimônio ou A = PE + PL) das contas que representam a dinâmica da situação (receitas e despesas)

É a mais usada atualmente. Esta é a teoria usualmente adotada no Brasil.

Assim, por essa teoria, as contas classificam-se em:

Contas Patrimoniais – representam a situação estática, ou seja, o Patrimônio (os elementos ativos e passivos), que são os bens, direitos, obrigações com terceiros (PE) e o Patrimônio Líquido (PL).

Contas de Resultado – representam a situação dinâmica, as variações patrimoniais, ou seja, as contas que alteram o Patrimônio Líquido (PL), receitas e despesas e demonstram o resultado do exercício.

CLASSIFICAÇÃO DAS CONTAS

Pela teoria patrimonialista, que é a teoria adotada no Brasil, conforme vimos, as contas são classificadas em Contas Patrimoniais e Contas de Resultado.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 4

CONTAS PATRIMONIAIS

As contas patrimoniais representam os bens, os direitos, as obrigações e o patrimônio líquido.

Sendo divididas em Ativas, Passivas, as contas patrimoniais, representam o patrimônio da empresa em determinado momento, através do Balanço patrimonial.

O desdobramento dos principais grupos de um balanço patrimonial pode ser demonstrado em uma estrutura básica (modelo de um plano de contas) conforme segue:

BALANÇO PATRIMONIAL

ATIVO

1 - ATIVO CIRCULANTE 1.1 - DISPONÍVEL

Caixa Bancos Conta Movimento Aplicações Financeiras - Liquidez Imediata Numerários em Trânsito

1.2 - CLIENTES

Duplicatas a Receber de Terceiros Duplicatas a Receber de Pessoas Ligadas

(Coligadas/Controladas) (-) Provisão para Crédito de Liquidação

Duvidosa

1.3 - OUTROS CRÉDITOS Adiantamento a Empregados Adiantamento a Fornecedores Títulos a Receber Aluguéis Ativos a Receber Bancos - Contas Vinculadas Dividendos a Receber Tributos a Compensar e Recuperar (ICMS, IPI,

PIS/COFINS não cumulativo, etc.) Investimentos Temporários (Títulos e Valor

Mobiliários, Aplicações Financeiras de curto prazo – pós e pré-fixadas, aplicações em ouro, aplicações em bolsas, etc.) (-) Provisão para redução ao valor de mercado (-) Provisão para perdas

1.4 - ESTOQUES Mercadorias/Mercadorias para Revenda Material de Consumo/Almoxarifado

PASSIVO + PATRIMÔNIO LÍQUIDO

1 - PASSIVO CIRCULANTE

1.1 - FORNECEDOR Fornecedor Nacional Fornecedor Estrangeiro Duplicatas a Pagar Terceiros Duplicatas a Pagar a Pessoas Ligadas

1.2 - EMPRÉSTIMOS/FINANCIAMENTO Bancos conta Empréstimos Duplicatas Descontadas (*)

1.3 - OBRIGAÇÕES TRIBUTÁRIAS

Taxas a recolher/pagar ICMS a Recolher PIS/COFINS a recolher Provisão para Imposto de Renda/CSLL Contribuições Previdenciárias a Recolher

1.4 – OBRIGAÇÕES TRABALHISTAS Comissões a Pagar Honorários a pagar Salários a Pagar

1.5 – PROVISÕES Provisão para Férias Provisão para 13º Salário Provisão para Contingências

1.6 – OUTRAS OBRIGAÇÕES Adiantamentos Recebidos de Clientes Contas a Pagar

1.7 – PARTICIPAÇÕES E DESTINAÇÕES DO

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 5

Matéria-Prima Produtos em Elaboração Produtos Acabados Importações em Andamento (-) Provisão para Ajuste ao Valor de Mercado (-) Provisão para Perdas

1.5 - DESPESAS DO EXERCÍCIO SEGUINTE (DESPESAS ANTECIPADAS)

Prêmios de Seguros a Vencer (apropriar) Aluguéis a Vencer (apropriar) – Aluguéis

Pagos Antecipadamente Juros a Vencer (apropriar). Encargos

Financeiros a Apropriar (Descontos de Duplicatas) Assinaturas e Anuidades a Apropriar

2 - ATIVO NÃO CIRCULANTE

2.1 - ATIVO REALIZÁVEL A LONGO PRAZO Bancos – contas vinculadas Duplicatas a Receber – Clientes Títulos a Receber Créditos de Acionistas – transações não

operacionais (Empréstimos, Adiantamentos, Venda de Ativo do Imobilizado, etc.) Créditos de Diretores – transações não

operacionais (Empréstimos, Adiantamentos, Venda do Ativo do Imobilizado, etc.) Créditos de Coligadas e Controladas –

transações não operacionais (Empréstimos, Adiantamentos, Venda do Ativo Imobilizado, etc.). Adiantamento a Terceiros Tributos a Compensar e Recuperar Aplicações Financeiras – Títulos e Valores

Mobiliários (-) Provisão para Crédito de Liquidação

Duvidosa (-) Provisão para Perdas Despesas Antecipadas

2.2 – INVESTIMENTOS Participações Permanentes em Outras

Sociedades Participações em Fundos de Investimentos

(Finor, Finam, Funres) Obras de Arte Imóveis não de uso (para renda) (-) Provisão para Perdas Permanentes (-) Depreciação Acumulada

2.3 – IMOBILIZADO Terrenos Imóveis de uso Instalações

LLE Dividendos a Pagar Participações de Debêntures a Pagar Participações de Empregados a Pagar Participações de Administradores a Pagar

2 - PASSIVO NÃO CIRCULANTE

2.1 - FORNECEDOR Fornecedor Nacional Fornecedor Estrangeiro Duplicatas a Pagar Terceiros Duplicatas a Pagar a Pessoas Ligadas

2.2 - EMPRÉSTIMOS/FINANCIAMENTO Bancos conta Empréstimos

2.3 - RECEITAS DIFERIDAS Aluguéis Ativos a Vencer (-) Custos Vinculados à Receita

3 - PATRIMÔNIO LÍQUIDO

3.1 - CAPITAL SOCIAL

3.2 - RESERVAS DE CAPITAL Ágio na Emissão de Ações Produto da Alienação de Partes Beneficiárias Produto da Alienação de Bônus de Subscrição (-) Ações em Tesouraria

3.3 - RESERVAS DE LUCROS Reserva Legal Reservas Estatutárias Reservas para Contingências Reservas de Incentivos Fiscais Reserva de Retenção Lucros (Lucros Retidos) Reservas de Lucros a Realizar Reserva Especial para dividendos obrigatórios

não distribuídos (-) Ações em Tesouraria

3.4 – AJUSTE DE AVALIAÇÃO PATRIMONIAL

3.5 – PREJUÍZO ACUMULADO

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 6

Máquinas, aparelhos e equipamentos Equipamentos de processamento eletrônico Sistemas Aplicativos (software) Móveis e Utensílios Veículos Ferramentas Florestamento e Reflorestamento Benfeitorias em propriedades de terceiros (-) Depreciação Acumulada/(-) Amortização

Acumulada/Exaustão Acumulada

2.4 – INTANGÍVEL Marcas Patentes Concessões Direitos Autorais Direitos sobre Recursos Minerais (-) Amortização Acumulada/Exaustão

Acumulada

(*) OBSERVAÇÃO!!!

A conta Duplicatas Descontadas era classificada como redutora de Duplicatas a Receber. Porém com a edição de 2010 do Manual de Contabilidade Societária, que está de acordo com as Normas Internacionais e com os pronunciamentos do CPC (Comitê de Pronunciamentos Contábeis), passou a ser classificada no passivo circulante, como empréstimos e financiamentos bancários obtidos de instituições financeiras cujo prazo total para pagamento seja inferior a um ano.

Como essa nova classificação ainda não foi cobrada em prova, é preciso atentar para as duas formas, pois não podemos afirmar que critério cada banca adotará de imediato.

CONTAS DE RESULTADO

As contas de resultado, por sua vez, dividem-se em Contas de Despesa e Contas de Receita.

Essas contas surgem durante o exercício contábil e encerram-se ao final do mesmo exercício. Elas não fazem parte do balanço patrimonial, mas é por meio delas que sabemos se a empresa apresentou lucro ou prejuízo em suas atividades.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 7

DESPESAS E CUSTOS

DESPESAS OPERACIONAIS

DESPESAS COM VENDAS

Pessoal

Comissões sobre Vendas

Contribuições de Previdência

Décimo Terceiro Salário

Encargos Sociais

Salários

Outras despesas com pessoal

Outras

Fretes e Carretos

Propaganda e Publicidade

Despesas com créditos de Liquidação Duvidosa

Despesas Eventuais

DESPESAS FINANCEIRAS

Descontos Concedidos

Despesas Bancárias

Juros Passivos

DESPESAS GERAIS E ADMINISTRATIVAS

Pessoal

Contribuições de Previdência

Encargos Sociais

Retiradas Pró-labore

Salários

Outras despesas com pessoal

Gerais

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 8

Aluguéis Passivos

Amortização

Depreciação

Prêmios de Seguro

Tributárias

Impostos e Taxas

Outras

Despesas Eventuais

OUTRAS DESPESAS OPERACIONAIS

Despesas (ou gastos) de Organização

Multas Fiscais

Multas de Trânsito

Despesas Eventuais

DESPESAS NÃO OPERACIONAIS (Outras Despesas)

Perdas na baixa de Bens do Ativo Não Circulante

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 9

RECEITAS

RECEITAS OPERACIONAIS

RECEITA BRUTA

Vendas de Mercadorias

Receitas de Serviços

(-) Abatimento sobre Vendas

(-) Vendas Anuladas

(-) Descontos Incondicionais Concedidos

(-) Impostos Sobre Serviços (ISS)

(-) Tributos sobre Vendas

(-) ICMS sobre Vendas

(-) COFINS sobre Faturamento

(-) PIS sobre Faturamento

RECEITAS FINANCEIRAS

Descontos Obtidos

Juros Ativos

Rendimento sobre Aplicações Financeiras

OUTRAS RECEITAS OPERACIONAIS

Aluguéis Ativos

Perdas Recuperadas

Receitas Eventuais

RECEITAS NÃO OPERACIONAIS (Outras Receitas)

Ganhos na Baixa de Bens do Ativo Não Circulante

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 10

ALGUMAS CONSIDERAÇÕES SOBRE CONTAS PATRIMONIAIS E CONTAS DE RESULTADO

ESTÁTICA E DINÂMICA PATRIMONIAL

A situação estática do patrimônio é representada através do Balanço Patrimonial, que evidencia os totais dos bens, dos direitos e das obrigações, além do Patrimônio Líquido, existentes em um determinado momento.

É no Balanço Patrimonial que estão evidenciadas as contas patrimoniais.

A situação dinâmica do patrimônio é representada através da demonstração do resultado do exercício (DRE), que evidencia as variações patrimoniais ocorridas em um determinado período, as quais interferem na Situação Líquida do Patrimônio.

É na Demonstração do Resultado do Exercício (DRE) que estão evidenciadas as contas de resultado.

ORIGENS E APLICAÇÕES DE RECURSOS

Ao observar um Balanço Patrimonial, você pode visualizar o total de recursos que a empresa obteve e que estão à sua disposição. O lado do Passivo mostra onde a empresa conseguiu esses recursos; o lado do Ativo, onde ela aplicou os referidos recursos.

1. Passivo – Origens de Recursos

Os recursos totais que estão à disposição da empresa podem originar-se de duas fontes:

a) Recursos de terceiros – correspondem às obrigações, isto é, são recursos de terceiros que a empresa utiliza no seu giro normal.

b) Recursos Próprios – também podem provir de duas fontes:

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 11

Proprietários ou sócios – parcela do capital que foi investida na empresa pelo titular ou pelos sócios;

Giro normal – acréscimos ocorridos no Patrimônio Líquido em decorrência da gestão normal da empresa. Esses acréscimos são obtidos pelos lucros, que podem estar representados em contas de reservas.

2. Ativo – Aplicações de Recursos

O lado do Ativo mostra onde a empresa aplicou os recursos que tem à sua disposição, cujas origens estão evidenciadas no lado do Passivo.

A empresa aplica seus recursos em bens (de uso, de troca ou de consumo) e em direitos (Duplicatas a Receber, Promissórias a Receber, etc.).

CONCEITO DE DÉBITO, CRÉDITO E SALDO

As contas são movimentadas através de débitos e créditos nela lançados.

A contabilidade utiliza o gráfico em T para controlar o movimento de cada conta, propositalmente, porque ele tem dois lados: de um lado são registradas as entradas e de outro as saídas.

Convencionou-se denominar o lado esquerdo do gráfico em T, utilizado para o controle das contas de débito; e o lado direito de crédito.

Estabeleceu-se, ainda, considerar as contas do Ativo e as contas de despesa como sendo de natureza devedora e as contas do Passivo, bem como as contas de receita, sendo de natureza credora.

As palavras DÉBITO e CRÉDITO, em contabilidade, podem ser consideradas, respectivamente, sinônimas de aumento e diminuição do saldo das contas. No entanto é preciso cautela: para as contas de natureza devedora, a palavra “débito” representa aumento

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 12

de saldo e a palavra “crédito” representa diminuição do saldo; por outro lado, para as contas de natureza credora, o raciocínio é o inverso: “débito” representa diminuição do saldo e “crédito” representa aumento de saldo.

Para entender o mecanismo do débito e crédito das contas é preciso, primeiro conhecer a natureza das contas.

A propósito, em contabilidade, o saldo de uma conta representa a diferença entre o valor do débito e do crédito.

Os saldos podem ser: devedor, credor ou nulo.

a. Devedor - quando o valor do débito for superior ao do crédito (D > C);

b. Credor - quando o valor do crédito for superior ao do débito (D < C);

c. Nulo - quando o valor do débito for igual ao do crédito (D = C).

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 13

PRINCÍPIO DA COMPETÊNCIA

Veja inicialmente o que dispõe o caput do artigo 177 da Lei nº 6.404/76:

“A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.”

Conforme você pôde observar, o dispositivo legal supracitado estabelece que as mutações patrimoniais (despesas e receitas) devam ser registradas segundo o regime de competência. É desse regime que decorre o princípio da competência.

O Princípio da Competência é um dos 06 (seis) Princípios de Contabilidade aprovados pela Resolução nº 750/93, alterada pela Resolução nº 1.282/10, ambas do Conselho Federal de Contabilidade, que devem ser observados por todos os contabilistas do Brasil, visando à uniformização dos registros contábeis.

O princípio da competência, portanto, estabelece que as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre quando se correlacionarem, independentemente do recebimento ou pagamento.

Assim, as despesas serão consideradas no exercício a que pertencerem, tenham ou não sido pagas; e as receitas serão consideradas no exercício em que forem realizadas, tenham ou não sido recebidas.

REGIMES CONTÁBEIS

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 14

Em outras palavras, para o princípio da competência, o que determina a inclusão da despesa e da receita na apuração do resultado do exercício é a ocorrência do respectivo fato gerador.

O fato gerador da despesa é o acontecimento que dá origem à respectiva despesa. Em geral, o fato gerador da despesa é o consumo de bens e a utilização de serviços.

A despesa cujo fato gerador já tenha ocorrido é denominada despesa incorrida (gerada).

O fato gerador da receita, em geral, é a venda de bens ou a prestação de serviços. A receita cujo fato gerador já ocorreu é denominada receita realizada (gerada).

REGIMES CONTÁBEIS

Para conhecer o resultado de um exercício social é preciso confrontar o total das despesas com o total das receitas correspondentes ao respectivo exercício social.

Durante o exercício social, a empresa pode pagar despesas incorridas no exercício anterior, pagar despesas incorridas no próprio exercício ou, ainda, pagá-las antecipadamente, isto é, aquelas cujos fatos geradores ocorrerão somente no exercício seguinte.

Isso também ocorre com as receitas: durante o exercício social, a empresa pode receber receitas que foram realizadas no exercício anterior, receber receitas que foram realizadas no próprio exercício e, ainda, pode receber receitas antecipadamente, isto é, aquelas cujos fatos geradores ocorrerão somente no exercício seguinte.

São dois os regimes contábeis adotados conhecidos: regime de caixa e regime de competência.

Regime de Caixa – Na apuração do Resultado do

Exercício devem ser consideradas todas as despesas pagas e todas as receitas recebidas no respectivo exercício, independentemente da data da ocorrência de seus fatos geradores.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 15

Isso significa que por esse regime somente entrarão na apuração do resultado as despesas e as receitas que passaram pelo caixa.

Regime de Competência – Esse regime decorre do

princípio da competência, e por ele serão consideradas, na apuração do resultado do exercício, todas as despesas incorridas e todas as receitas realizadas no respectivo exercício, tenham ou não sido pagas ou recebidas.

Não importa se as despesas ou receitas passaram ou não pelo caixa (pagas ou recebidas); o que vale é a data da ocorrência dos respectivos fatos geradores.

01. (FCC – Analista Contabilidade – TRT - 24ª Região – 2011)

Aumentam o saldo das contas de Patrimônio Líquido, Ativo e Passivo, os lançamentos nelas efetuados que representam, respectivamente:

(A) Débito, Crédito e Débito. (B) Crédito, Crédito e Crédito. (C) Crédito, Débito e Crédito. (D) Crédito, Crédito e Débito. (E) Débito, Débito e Crédito.

COMENTÁRIOS: As contas de Patrimônio Líquido e de Passivo são

aumentadas mediante lançamentos a crédito e diminuídas mediante lançamentos a débito. Esse procedimento também é adotado nas contas de Receitas.

Para as contas de Ativo e Despesa o raciocínio é inverso.

Gabarito: C

Veja como cai em prova!!!

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 16

02. (CESGRANRIO – Analista – Contabilidade – ANP – 2008)

Com o desenvolvimento da Escola Contábil Americana, o conceito de débito e crédito passou a ser considerado simplesmente como convenção contábil.

Assim, débito é a forma como se chama o(a)

(A) aumento de saldo de uma conta patrimonial.

(B) lado direito de uma conta.

(C) lado esquerdo de uma conta.

(D) liquidação do saldo de uma conta de resultado.

(E) redução de saldo de uma conta ativa.

COMENTÁRIOS:

Na Ciência Contábil, em toda representação gráfica em forma de T, o lado esquerdo será sempre o lado do débito e o direito, o do crédito.

Como no Balanço Patrimonial apresentado no gráfico em forma de T as contas do Ativo foram naturalmente posicionadas do lado esquerdo, e as do Passivo do lado direito, temos que:

a) As contas do Ativo, em regra, são de natureza devedora;

b) As contas do Passivo, em regra, são de natureza credora.

Da mesma forma, como no gráfico em forma de T, utilizado para representar as contas de resultado, as contas de Despesa foram naturalmente posicionadas do lado esquerdo, e as de Receita do lado direito, temos que:

a) As contas de Despesa são de natureza devedora;

b) As contas de Receita são de natureza credora.

Gabarito: C

03. (CESGRANRIO – Técnico em Contabilidade – Funasa – 2009)

Analise os razonetes a seguir.

Material de Escritório 40.000,00

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 17

Contas a Pagar 20.000,00

Banco c/ Movimento

20.000,00

Os registros realizados indicam que a empresa realizou uma compra de material de escritório, sendo metade

(A) à vista, em cheque, e metade a prazo, para consumo imediato.

(B) à vista, em cheque, e metade a prazo.

(C) à vista, em dinheiro, e metade a prazo.

(D) em dinheiro, e metade a prazo de 90 dias.

(E) em dinheiro, e metade a prazo, para consumo imediato.

COMENTÁRIOS:

Verifica-se nesse lançamento que houve débito na conta Material de Escritório e crédito nas contas Contas a Pagar e Bancos Conta Movimento. Portanto podemos concluir que houve compra de material de escritório com pagamento de 50% a vista com emissão de cheque e 50% a prazo.

Gabarito: B

04. (FCC – Analista Contabilidade – TRT - 24ª Região – 2011)

Contas cujos saldos no Balanço Patrimonial são devedores:

a) Lucros acumulados e Contas a Pagar.

b) Duplicatas a pagar e Aluguéis a pagar.

c) Capital Social Subscrito e ICMS a recolher.

d) Fornecedores e Honorários a pagar.

e) Duplicatas a Receber e Móveis e utensílios.

COMENTÁRIOS: Todas as contas das alternativas “A” a “D” apresentam

saldos credores.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 18

A única que atende ao comando da questão é a alternativa “E”.

Gabarito: E

05. (CESGRANRIO – Analista Contabilidade – ANP 2007)

Os débitos realizados numa conta implicam aumento de seu saldo quando a conta, exclusivamente, representar:

a) bens, direitos e receitas.

b) bens, direitos e despesas.

c) bens, direitos e obrigações.

d) bens, direitos e parte dos proprietários.

e) receitas, obrigações e parte dos proprietários

COMENTÁRIOS:

Os bens e direitos compõem o ativo, portanto seus saldos são aumentados mediante lançamentos a débito. E, como já visto no comentário da questão anterior, os saldos das contas de despesa são aumentados mediante lançamentos a débito.

Gabarito: B

06. (CESGRANRIO – Auditor – FUNASA - 2009)

Sobre as contas contábeis, são consideradas apenas Contas de Resultado:

(A) Capital Social; Receita de juros; Bancos; Custo das mercadorias vendidas.

(B) Impostos a recolher; Receitas de aluguel; Terrenos; Contas a pagar.

(C) Empréstimos a pagar; Duplicatas a receber; Adiantamento a funcionários; Estoques de produtos acabados.

(D) Receitas Financeiras; Bancos; Duplicatas a receber; Despesas com pessoal.

(E) Despesas com pessoal; Receita de vendas; Despesa de seguros; Receitas financeiras.

COMENTÁRIOS:

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 19

Alternativa Contas Patrimoniais Contas de Resultado

“A” • Capital Social• Bancos

• Receita de juros• Custo das mercadorias

vendidas.

“B” • Impostos a recolher• Terrenos; • Contas a pagar.

• Receitas de aluguel

“C”

• Empréstimos a pagar • Duplicatas a receber • Adiantamento a

funcionários • Estoques de produtos

acabados

• Não há

“D” • Bancos • Duplicatas a receber

• Receitas Financeiras• Despesas com pessoal

“E”

• Não há • Despesas com pessoal • Receita de vendas • Despesa de seguros • Receitas financeiras

A única que atende ao comando da questão é a alternativa “E”.

Gabarito: E

07. (CESGRANRIO – Auditor Jr. – Petrobrás – 2011)

As contas contábeis de uma Companhia podem ser classificadas como contas patrimoniais e contas de resultado.

Observe as contas a seguir.

I – Receitas financeiras

II – Custos de produção

III – Duplicatas a receber

IV – Fornecedores

V – Empréstimos

São contas patrimoniais APENAS as apresentadas em

(A) I, II e III.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 20

(B) II, III e IV.

(C) III, IV e V.

(D) I, II, III e V.

(E) I, III, IV e V.

COMENTÁRIOS:

Contas Patrimoniais Contas de Resultado • Duplicatas a receber • Fornecedores • Empréstimos

• Receitas financeiras • Custos de produção

Gabarito: C

08. (FCC – Agente Téc. Leg. – ALESP – 2010)

São de natureza credora as contas de

(A) adiantamento de clientes, veículos e de imposto a recuperar.

(B) impostos a recolher, depreciação acumulada e adiantamento de clientes.

(C) equipamentos, adiantamentos a fornecedores e depreciação acumulada.

(D) adiantamento a empregados, empréstimos obtidos e imposto a recuperar.

(E) depósito compulsório, receitas a apropriar e receitas antecipadas.

COMENTÁRIOS:

Alternativa Contas de natureza devedora

Contas de natureza credora

“A” • Veículos

• Impostos a recuperar

• Adiantamento de clientes

“B” Não há

• Impostos a recolher

• Depreciação acumulada

• Adiantamento de clientes

“C” • Equipamentos

• Adiantamento a fornecedores

• Depreciação acumulada

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 21

“D” • Adiantamento a

empregados

• Imposto a recuperar

• Empréstimos obtidos

“E” • Depósito Compulsório • Receitas a apropriar

• Receitas antecipadas

A única que atende ao comando da questão é a alternativa “B”.

Gabarito: B

09. (FCC – Contador – Agência Fomento São Paulo – 2011)

Considere as contas listadas a seguir:

• Ações em Tesouraria • Amortização Acumulada • Disponível • Participações Societárias Permanentes • Provisão para Créditos de Liquidação Duvidosa • Impostos a Recolher • Empréstimos a Coligadas e Controladas • Marcas e Patentes • Duplicatas a Receber • Reserva de Ágio na Emissão de Ações • Capital Social • Fornecedores • Reserva de Lucros a Realizar • Salários a Pagar • Estoques • Imobilizado • Depreciação Acumulada • Empréstimos Recebidos de Longo Prazo • Despesas do Exercício Seguinte

O número de contas que apresentam saldo credor é

(A) 8.

(B) 9.

(C) 10.

(D) 7.

(E) 11.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 22

COMENTÁRIOS:

Da lista acima, as contas que tem saldo credor são:

1. Amortização Acumulada. 2. Provisão para Créditos de Liquidação Duvidosa. 3. Impostos a Recolher. 4. Reserva de Ágio na Emissão de Ações. 5. Capital Social. 6. Fornecedores. 7. Reserva de Lucros a Realizar. 8. Salários a Pagar. 9. Depreciação Acumulada. 10. Empréstimos Recebidos a Longo Prazo.

Gabarito: C

10. (FGV – Contador – BADESC – 2010)

Assinale a alternativa que apresente contas de resultado.

(A) Seguros a vencer – despesas de juros – depreciação acumulada.

(B) Custo das mercadorias vendidas – despesas de salários – ICMS a recolher.

(C) Receitas de juros – depreciação acumulada – salários a pagar.

(D) Despesas financeiras – custo das mercadorias vendidas – receita de juros.

(E) Salários a pagar – despesas de ICMS – juros a vencer.

COMENTÁRIOS:

Alternativa Contas Patrimoniais Contas de Resultado

“A” • Seguros a Vencer

• Depreciação Acumulada

• Despesas de Juros

“B” • ICMS a Recolher • Custo das Mercadorias

Vendidas

• Despesas de Salários

“C” • Depreciação

Acumulada

• Salários a Pagar

• Receitas de Juros

“D” Não há • Despesas Financeiras

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 23

• Custo das Mercadorias Vendidas

• Receitas de Juros

“E” • Salários a Pagar

• Juros a Vencer

• Despesas de ICMS

A única que atende ao comando da questão é a alternativa “D”.

Gabarito: D

11. (FGV – Contador – BADESC – 2010)

Assinale a alternativa que apresenta contas com saldo credor.

(A) Fornecedores, salário a pagar e clientes.

(B) Provisão para férias, adiantamento a fornecedores e impostos a recolher.

(C) Empréstimos bancários, juros ativos e capital.

(D) Juros passivos, mercadorias e estoques.

(E) Contas a pagar, depreciação acumulada e imóveis para uso.

COMENTÁRIOS:

Alternativa Contas com saldo devedor

Contas com saldo credor

“A” • Clientes • Fornecedores

• Salários a pagar

“B” • Adiantamento a

fornecedores • Provisão para férias

• Impostos a recolher

“C” Não há

• Empréstimos bancários

• Juros ativos

• Capital

“D”

• Juros passivos

• Mercadorias

• Estoques

Não há

“E” • Imóveis para uso • Contas a pagar

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 24

• Depreciação acumulada

A única que atende ao comando da questão é a alternativa “C”.

Gabarito: C

12. (FGV – Contador – BADESC – 2010)

Assinale a alternativa que apresente apenas contas de resultado.

(A) ICMS sobre vendas, juros ativos e custos dos serviços prestados.

(B) ICMS a recuperar, ICMS sobre vendas e FGTS a recolher.

(C) Receitas diferidas, reservas de incentivos fiscais e custos dos serviços prestados.

(D) Despesas de organização, receitas diferidas e ações em tesouraria.

(E) Duplicatas descontadas, juros ativos e depreciação.

COMENTÁRIOS:

Alternativa Contas Patrimoniais Contas de Resultado

“A” Não há

• ICMS sobre Vendas

• Juros Ativos

• Custos dos Serviços Prestados

“B” • ICMS a Recuperar

• FGTS a Recolher

• ICMS sobre Vendas

“C” • Receitas Diferidas

• Reserva de Incentivos Fiscais

• Custos dos Serviços Prestados

“D” • Receitas Diferidas

• Ações em tesouraria

• Despesas de Organização

“E” • Duplicatas

Descontadas • Juros Ativos

• Depreciação

A única que atende ao comando da questão é a alternativa “A”.

Gabarito: A

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 25

13. (Questão aplicada em simulado)

Assinale a opção que só apresenta contas de resultado:

a) Custo das Mercadorias Vendidas, Caixa, Receitas Financeiras e Despesas Gerais.

b) Receitas de Vendas, Duplicatas a Receber, Receitas Financeiras e Despesas de Juros.

c) Receitas de Serviços, Custo dos Produtos Vendidos, Máquinas e Capital Social.

d) Custo das Mercadorias Vendidas, Receita de Vendas, Despesas Financeiras e Despesas de Salários.

e) Receitas de Vendas, Despesas de Aluguéis, Financiamentos e Investimentos em outras sociedades.

COMENTÁRIOS:

Alternativa Contas Patrimoniais Contas de Resultado

“A”

• Caixa • Custo das Mercadorias Vendidas

• Receitas Financeiras

• Despesas Gerais

“B”

• Duplicatas a Receber • Receitas de Vendas

• Receitas Financeiras

• Despesas de Juros

“C”

• Maquinas

• Capital Social

• Receitas de Serviços

• Custos dos Produtos Vendidos

“D” Não há

• Custo das Mercadorias Vendidas

• Receita de Vendas

• Despesas Financeiras

• Despesas de Salários

“E” • Financiamentos

• Investimentos em outras sociedades

• Receitas de Vendas

• Despesas de Aluguéis

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 26

Gabarito: D

14. (FCC – Agente Téc. Leg. – ALESP – 2010 - adaptada)

Na apuração do resultado líquido do exercício, são registradas a débito da conta de resultado

(A) as participações nos lucros de empregados e da diretoria, e as perdas com clientes.

(B) a reserva legal, o lucro líquido do exercício e as reservas de lucro.

(C) as contribuições e participações e os resultados de exercícios futuros.

(D) as perdas com clientes e os ajustes patrimoniais.

(E) os dividendos distribuídos, as participações nos lucros dos empregados e da diretoria.

COMENTÁRIOS:

Analisando as alternativas:

“A” – Correta.

“B” – Incorreta – Essas contas tem registros a crédito no grupo Patrimônio Líquido (contas patrimoniais).

“C” – Incorreta - as contribuições e participações tem registro a débito nas contas de resultados, mas os resultados de exercícios futuros (hoje denominados receitas diferidas) são registrados a crédito nas contas patrimoniais.

“D” – Incorreta - as perdas com clientes tem registro a débito na conta de resultado, mas os ajustes patrimoniais podem ser registrados a débito ou a crédito no grupo Patrimônio Líquido (contas patrimoniais).

“E” – Incorreta - as participações nos lucros dos empregados e da diretoria são registrados a débito em conta de resultado, no entanto os dividendos distribuídos são registrados a débito como redutora de Patrimônio Líquido (contas patrimoniais).

Gabarito: A

(CESPE – Contador – DPU – 2010 - adaptada)

No Plano de contas de determinada empresa, foram selecionadas, entre outras, as seguintes contas:

• Amortização acumulada

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 27

• Capital a integralizar • Capital social • Despesa de depreciação • Duplicatas descontadas • Duplicatas a pagar • Duplicatas a receber • Receitas antecipadas

Quanto à classificação e natureza das contas acima, julgue os itens.

15. Das oito contas, sete são patrimoniais e uma é de resultado.

COMENTÁRIOS:

Contas patrimoniais:

1. Amortização acumulada 2. Capital a integralizar 3. Capital social 4. Duplicatas descontadas 5. Duplicatas a pagar 6. Duplicatas a receber 7. Receitas antecipadas

Conta de Resultado:

1. Despesa de depreciação

Gabarito: Certo

16. Quatro dessas contas tem saldo credor

COMENTÁRIOS:

Contas com saldo credor:

1. Amortização acumulada 2. Receitas antecipadas 3. Duplicatas descontadas 4. Duplicatas a pagar 5. Capital social

Cinco contas têm saldo credor.

Gabarito: Errado

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 28

17. Apenas uma conta patrimonial tem saldo devedor.

COMENTÁRIOS:

Contas com saldo devedor:

1. Capital a integralizar

2. Duplicatas a receber

Duas contas têm saldo devedor.

Gabarito: Errado

18. (FUNIVERSA – Contador - GDF – 2010)

A empresa Vende Fácil Ltda. Levantou seu balancete de verificação no encerramento do exercício, encontrando as seguintes contas e valores:

Receitas de vendas R$ 20.000,00

CMV R$ 6.000,00

Despesa de depreciação R$ 6.000,00

Depreciação acumulada R$ 12.000,00

Caixa R$ 10.000,00

Estoques R$ 14.000,00

Salários a pagar R$ 4.000,00

Veículos R$ 30.000,00

Patrimônio Líquido R$ 34.000,00

Considerando que o contador esqueceu-se de listar uma conta, a soma dos saldos credores é de:

(A) R$ 136.000,00 (B) R$ 70.000,00 (C) R$ 66.000,00 (D) R$ 50.000,00 (E) R$ 46.000,00

COMENTÁRIOS:

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 29

Contas com saldos devedores:

CMV R$ 6.000,00

Despesa de depreciação R$ 6.000,00

Veículos R$ 30.000,00

Estoques R$ 14.000,00

Caixa R$ 10.000,00

Total R$ 66.000,00

Contas com saldos credores:

Receitas de vendas R$ 20.000,00

Depreciação acumulada R$ 12.000,00

Salários a pagar R$ 4.000,00

Patrimônio Líquido R$ 34.000,00

Total R$ 70.000,00

Gabarito: B

19. (FGV – Contador – BADESC – 2010 - adaptada)

De acordo com a lei 6404/76, assinale a alternativa que indique a conta do ativo.

(A) Adiantamento de clientes.

(B) Adiantamento a fornecedores.

(C) Fornecedores estrangeiros.

(D) Credores por duplicatas.

(E) Duplicatas aceitas.

COMENTÁRIOS:

A alternativa “B” é a correta. Essa conta surge quando a empresa compradora da mercadoria/tomadora de serviço antecipa o pagamento à empresa vendedora da mercadoria/prestadora de serviço.

Gabarito: B

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 30

20. (FGV – Contador – BADESC – 2010)

Assinale a alternativa que indique a conta que constitui um componente passivo.

(A) provisão para ajuste ao valor de mercado.

(B) provisão para perda de investimentos.

(C) provisão para créditos de liquidação duvidosa.

(D) provisão para 13º salário.

(E) Juros passivos a vencer.

COMENTÁRIOS:

A alternativa “D” é a correta. Essa conta surge quando a empresa faz provisões para pagamento do 13º salário de seus funcionários. Tem como contrapartida uma conta de despesa no resultado do exercício.

Gabarito: D

(Questão aplicada em simulado)

Observe abaixo a relação de todas as contas da Empresa Comercial ABC Ltda. com os respectivos saldos para responder às questões 21 e 22.

CONTAS SALDOS EM R$ Fornecedores Imóveis Clientes Veículos Salários Impostos Capital Social Lucros Acumulados Provisão para Crédito de Liquidação duvidosa Caixa Receitas de Vendas Aluguéis Marcas e Patentes Promissórias a Pagar

30.000,00120.000,0040.000,0050.000,0075.000,0042.000,00

200.000,0025.000,0020.000,00

150.000,00300.000,00

8.000,00100.000,0010.000,00

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 31

21. O saldo do Ativo da Empresa ABC é igual a:

a) R$ 460.000,00 devedor

b) R$ 440.000,00 credor

c) R$ 460.000,00 credor

d) R$ 440.000,00 devedor

e) R$ 400.000,00 devedor

COMENTÁRIOS:

Caixa 150.000,00

Clientes 40.000,00

(-) Provisão para Crédito liquidação duvidosa 20.000,00

Veículos 50.000,00

Imóveis 120.000,00

Marcas e Patentes 100.000,00

Total 440.000,00

O Ativo tem suas contas com saldo de natureza devedora.

Gabarito: D

22. Dentre as contas da Empresa ABC, temos:

a) 10 contas patrimoniais e 4 contas de resultado.

b) Uma conta redutora de passivo.

c) 9 contas patrimoniais e 5 contas de resultado.

d) 2 contas de receitas e 3 contas de despesa.

e) 3 contas de bens e 4 contas de obrigações.

COMENTÁRIOS:

Contas patrimoniais:

1. Fornecedores 2. Imóveis 3. Clientes 4. Veículos 5. Capital Social

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 32

6. Lucros Acumulados 7. Provisão para Crédito de Liquidação duvidosa 8. Caixa 9. Marcas e Patentes

10. Promissórias a Pagar

Contas de Resultado:

1. Salários 2. Impostos 3. Receitas de Vendas 4. Aluguéis

Gabarito: A

23. (FCC – Analista Judiciário – TRT 16ª Região – 2009)

Ocorre aumento de Patrimônio Líquido:

a) recebimento de duplicatas a receber, com juros.

b) pagamento de obrigações em dinheiro.

c) compra à vista de móveis e utensílios.

d) compras de mercadorias a prazo.

e) recebimento de duplicatas a receber.

COMENTÁRIOS:

A alternativa que atende ao comando da questão é a letra “A”. Como já visto anteriormente, esse evento é um fato misto aumentativo.

Os demais são fatos permutativos.

Gabarito: A

24. (CESPE – Contador – DPU – 2010)

Determinada empresa apresentou, no início do exercício social, as contas patrimoniais mostradas na tabela abaixo, exceto as do patrimônio líquido.

Grupo de contas R$

Ativo circulante 4.148.200

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 33

Ativo realizável a longo prazo 1.134.070

Imobilizado 6.961.300

Intangível 501.460

Investimentos — longo prazo 13.540

Passivo circulante 2.139.740

Passivo não circulante 6.235.100

Após o encerramento das contas de resultado do período, observou-se que foram feitos em contas do ativo débitos no valor de R$ 3.250.000 e créditos no valor de R$ 2.430.000; no passivo, os créditos somaram R$ 2.050.000 e os débitos, R$ 1.330.000.

Considerando essas informações, assinale a opção correta.

(A) O passivo total aumentou, porém a situação líquida da entidade ficou menor que a situação inicial.

(B) Não houve alteração na situação líquida da entidade.

(C) O ativo total e o patrimônio líquido da entidade aumentaram.

(D) A variação da situação líquida é inteiramente explicada pela variação no ativo.

(E) O passivo exigível diminuiu, mas ocorreu melhora na situação líquida da entidade.

COMENTÁRIOS:

Nesta questão usaremos alguns conceitos aplicados na aula anterior e também nesta aula.

AC = 4.148.200,00 PC = 2.139.740,00

ANC = 8.610.370,00 PNC = 6.235.100,00

PL = ???

Ativo Total = 4.148200 + 8.610.370 = 12.758.570

A = P + PL

12.758.570 = 2.139.740 + 6.235.100 + PL

12.758.570 - 2.139.740 - 6.235.100 = PL

PL = 4.383.730

Débitos nas contas do Ativo = 3.250.000

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 34

Créditos nas contas do Ativo = 2.430.000

(=) Aumento nas contas do ativo = 820.000

Créditos nas contas do Passivo = 2.050.000

Débitos nas contas do Passivo = 1.330.000

(=) Aumento nas contas do ativo = 720.000

Como a ativo aumentou em R$ 820.000,00 e o Passivo em R$ 720.000,00, podemos concluir que o Patrimônio Líquido aumentou em R$ 100.000,00.

Analisando as alternativas:

“A” – Incorreta – O ativo aumentou em R$ 820.000 e também a situação líquida aumentou em R$ 100.00,00.

“B” – Incorreta – A situação líquida da entidade foi alterada para maior em R$ 100.000,00.

“C” – Correta.

“D” – Incorreta – Se explica a variação da situação líquida da entidade pela alteração do Passivo e do Ativo.

“E” – Incorreta – O passivo (passivo exigível) aumentou em R$ 720.000,00 e situação líquida em R$ 100.000,00.

Gabarito: C

25. (ESAF – ISS – Fortaleza)

Em relação ao patrimônio de uma entidade é correto afirmar:

a) Se houver acréscimo do ativo, o patrimônio líquido também será acrescido.

b) Se houver acréscimo de 20% no ativo e de 20% no passivo exigível, o patrimônio líquido não será alterado.

c) O patrimônio líquido pode ser aumentado ainda que haja redução do ativo.

d) Se o passivo exigível for maior do que o patrimônio líquido, surge a figura do passivo descoberto.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 35

e) O ativo e o patrimônio líquido só podem ter valor positivo; o passivo exigível pode ter valor positivo ou negativo.

COMENTÁRIOS:

Analisando as alternativas:

Alternativa “A” – Incorreta - O acréscimo do Ativo pode ser provocado pelos seguintes fatores:

1. Investimento dos acionistas na forma de capital social ou de outras fontes. 2. Capital de terceiros investido na sociedade. 3. Receitas obtidas pela sociedade na forma de bens ou direitos. Assim, o aumento do ativo pode ser decorrente de um

aumento do passivo exigível, como no caso de um empréstimo em dinheiro.

Dessa forma, o aumento do ativo não é necessariamente, provocado pelo aumento do patrimônio líquido.

Alternativa “B” – Incorreta - Sendo diferentes os valores do ativo e do passivo exigível, um aumento de 20% em cada um dos grupos provocará alteração no patrimônio líquido.

Alternativa “C” – Correta - Como exemplo, uma obrigação paga com desconto obtido representa uma receita, a qual aumentará o PL.

Alternativa “D” – Incorreta - A situação de passivo a descoberto surge quando o passivo exigível é superior ao ativo da sociedade, sendo, portanto negativa a situação líquida.

Alternativa “E” – Incorreta – Somente o patrimônio líquido pode ter situação negativa, conforme analisado na alternativa anterior.

Gabarito: C

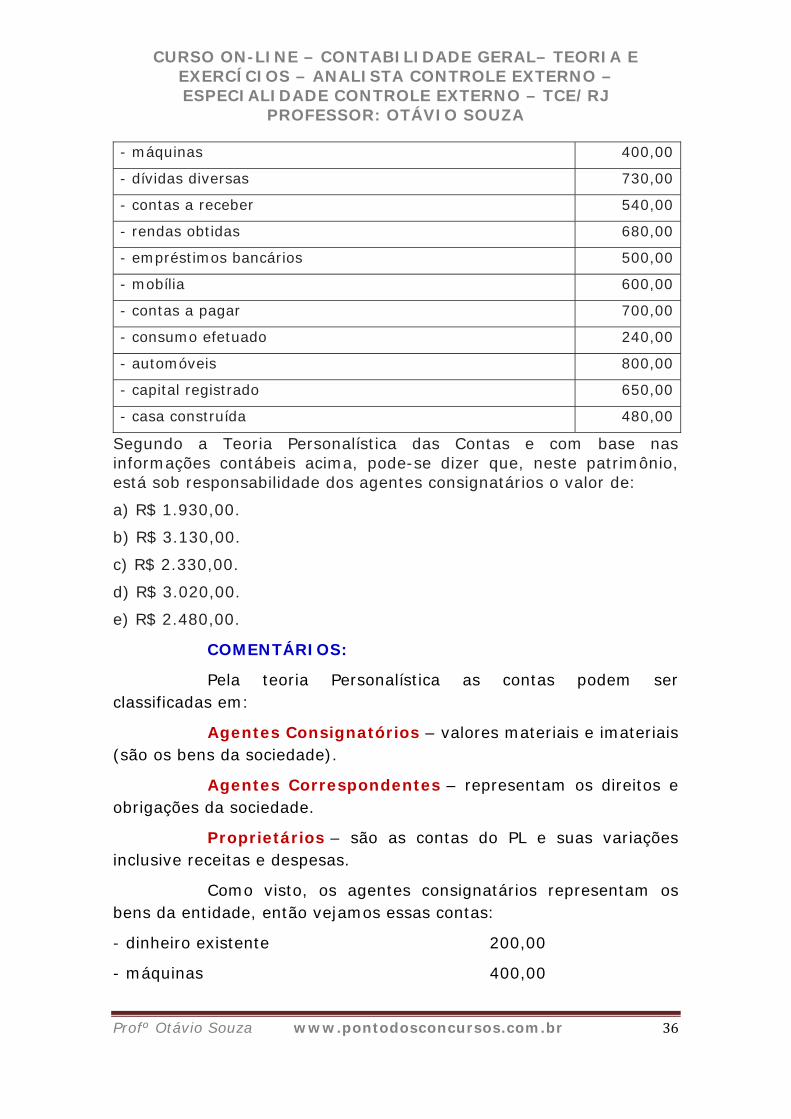

26. (ESAF – AFRFB – 2009)

Exemplificamos, abaixo, os dados contábeis colhidos no fim do período de gestão de determinada entidade econômico-administrativa:

- dinheiro existente 200,00

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 36

- máquinas 400,00

- dívidas diversas 730,00

- contas a receber 540,00

- rendas obtidas 680,00

- empréstimos bancários 500,00

- mobília 600,00

- contas a pagar 700,00

- consumo efetuado 240,00

- automóveis 800,00

- capital registrado 650,00

- casa construída 480,00

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

a) R$ 1.930,00.

b) R$ 3.130,00.

c) R$ 2.330,00.

d) R$ 3.020,00.

e) R$ 2.480,00.

COMENTÁRIOS:

Pela teoria Personalística as contas podem ser classificadas em:

Agentes Consignatórios – valores materiais e imateriais (são os bens da sociedade).

Agentes Correspondentes – representam os direitos e obrigações da sociedade.

Proprietários – são as contas do PL e suas variações inclusive receitas e despesas.

Como visto, os agentes consignatários representam os bens da entidade, então vejamos essas contas:

- dinheiro existente 200,00

- máquinas 400,00

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 37

- mobília 600,00

- automóveis 800,00

- casa construída 480,00

Total 2.480,00

Gabarito: E

27. (ESAF – Analista do SERPRO – 2001)

O estudo lítero-expositivo da Ciência Contábil estabeleceu diversas teorias doutrinárias como forma de classificar os componentes do sistema contábil, condensando esses estudos nas chamadas Teorias das Contas.

Entre estas Teorias das Contas existe uma denominada “Teoria Personalista”, que classifica os componentes do sistema contábil em:

a) Contas Patrimoniais e Contas Diferenciais.

b) Contas Integrais e Contas Patrimoniais.

c) Contas Integrais e Contas de Resultado.

d) Contas de Agentes Consignatários e Contas de Proprietários.

e) Contas de Agentes e Contas de Proprietários.

COMENTÁRIOS:

1. Teoria Personalista ou Personalística

Nesta teoria cada conta assume o papel de uma PESSOA no seu relacionamento com a empresa ou entidade. Assim, Caixa, Bancos, Duplicatas a Receber, Fornecedores, Capital, Receitas e Despesas, representam pessoas com as quais a entidade mantém relacionamento de débito e crédito.

Assim, podemos concluir que as obrigações (PE) e o Patrimônio Líquido (PL) são pessoas credoras (representam aquelas pessoas que têm a receber da sociedade), enquanto que os bens e direitos são pessoas devedoras em relação à sociedade.

Nesta teoria as contas podem ser classificadas em:

Agentes Consignatórios – valores materiais e imateriais (são os bens da sociedade)

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 38

Agentes Correspondentes – representam os direitos e obrigações da sociedade.

Proprietários – são as contas do PL e suas variações inclusive receitas e despesas.

Gabarito: E

28. (ESAF – AFC/CGU – 2008)

A Ciência Contábil estabeleceu diversas teorias doutrinárias sobre as formas de classificar os componentes do sistema contábil, que são denominadas “Teoria das Contas”. Sobre o assunto, indique a opção incorreta.

a) A “Teoria Materialística” divide as contas em Integrais e de Resultado.

b) Na “Teoria Personalística”, as contas dos agentes consignatários são as contas que representam os bens, no ativo.

c) Segundo a “Teoria Personalística”, são exemplos de contas do proprietário as contas de receitas e despesas.

d) Na “Teoria Materialística”, as contas traduzem simples ingressos e saídas de valores, que evidenciam o ativo, sendo este representado pelos valores positivos, e o passivo representado pelos valores negativos.

e) Na contabilidade atual, há o predomínio da “Teoria Patrimonialista”, que classifica o ativo e passivo como contas patrimoniais.

COMENTÁRIOS:

2. Teoria Materialista ou Materialística

Por essa teoria, também conhecida como “teoria econômica”, as contas representam valores materiais; são representadas como:

Contas Integrais – são as representativas dos bens, dos direitos e das obrigações da entidade;

Contas Diferenciais – são as representativas do Patrimônio Líquido, das receitas e das despesas da entidade.

Gabarito: A

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 39

29. (CESPE – Analista Judiciário – TRT – 17ª Região – 2009)

Segundo a teoria materialista, as contas de situação líquida, quando indicam resultado favorável à entidade, são denominadas diferenciais positivas.

COMENTÁRIOS:

Segundo a teoria materialista, as Contas Integrais são as representativas dos bens, dos direitos e das obrigações da entidade. E as Contas Diferenciais são as representativas do Patrimônio Líquido, das receitas e das despesas da entidade.

Gabarito: Errado

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 40

Escrituração Contábil é o registro dos Fatos e Atos Administrativos relevantes.

São dois os métodos de escrituração conhecidos: Métodos das Partidas Simples e Método das Partidas Dobradas.

Vejamos os dois métodos:

1. MÉTODO DAS PARTIDAS SIMPLES – Este método consiste no registro de operações específicas envolvendo o controle de um só elemento.

Exemplo: No Livro Caixa, os eventos são registrados visando apenas ao controle do dinheiro (entradas e saídas), sem controlar os outros elementos patrimoniais.

Esse é um método incompleto e deficiente, pois não permite o controle global do patrimônio.

Falamos sobre esse método de forma rápida, só para que vocês tenham conhecimento.

2. MÉTODO DAS PARTIDAS DOBRADAS – É um método usado universalmente, divulgado em 10 de novembro de 1494 na cidade de Veneza, pelo frade franciscano Luca Pacioli e consiste em:

ESCRITURAÇÃO CONTÁBIL

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 41

“Não há devedor sem que haja credor e não há credor sem que haja devedor, sendo que a cada débito corresponde um crédito de igual valor.”

Por esse método, os eventos são registrados inicialmente no Livro Diário e, posteriormente, no Livro Razão.

Veremos, a seguir, como se aplica esse método.

LANÇAMENTO

1. Conceito

É o meio pelo qual se processa a Escrituração. É a forma contábil de se processar o registro dos fatos no Livro Diário.

2. Elementos Essenciais

O lançamento, no Livro diário é feito em ordem cronológica de dia, mês e ano e deve conter os seguintes elementos essenciais:

Local e data da ocorrência do fato;

Conta a ser debitada;

Conta a ser creditada;

Histórico;

Valor.

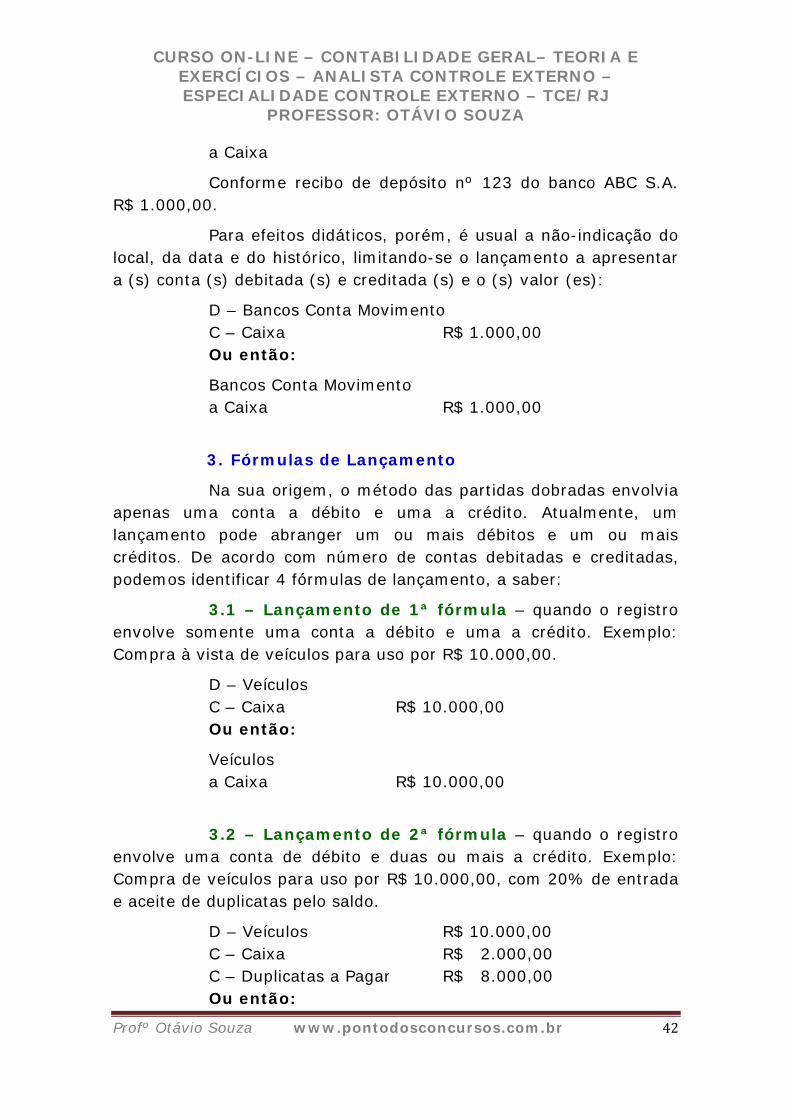

Exemplo:

São Paulo, 18 de novembro de 2010.

D – Bancos Conta Movimento

C – Caixa

Conforme recibo de depósito nº 123 do Banco ABC S.A R$ 1.000,00

Na escrituração do livro Diário pelo processo manual, usa-se a preposição “a” para indicar a conta creditada. Desse modo o lançamento anterior poderia ser feito da seguinte forma:

Bancos Conta Movimento

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 42

a Caixa

Conforme recibo de depósito nº 123 do banco ABC S.A. R$ 1.000,00.

Para efeitos didáticos, porém, é usual a não-indicação do local, da data e do histórico, limitando-se o lançamento a apresentar a (s) conta (s) debitada (s) e creditada (s) e o (s) valor (es):

D – Bancos Conta Movimento C – Caixa R$ 1.000,00 Ou então:

Bancos Conta Movimento a Caixa R$ 1.000,00

3. Fórmulas de Lançamento

Na sua origem, o método das partidas dobradas envolvia apenas uma conta a débito e uma a crédito. Atualmente, um lançamento pode abranger um ou mais débitos e um ou mais créditos. De acordo com número de contas debitadas e creditadas, podemos identificar 4 fórmulas de lançamento, a saber:

3.1 – Lançamento de 1ª fórmula – quando o registro envolve somente uma conta a débito e uma a crédito. Exemplo: Compra à vista de veículos para uso por R$ 10.000,00.

D – Veículos C – Caixa R$ 10.000,00 Ou então:

Veículos a Caixa R$ 10.000,00

3.2 – Lançamento de 2ª fórmula – quando o registro envolve uma conta de débito e duas ou mais a crédito. Exemplo: Compra de veículos para uso por R$ 10.000,00, com 20% de entrada e aceite de duplicatas pelo saldo.

D – Veículos R$ 10.000,00 C – Caixa R$ 2.000,00 C – Duplicatas a Pagar R$ 8.000,00 Ou então:

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 43

Veículos a Diversos

a Caixa R$ 2.000,00 a Duplicatas a Pagar R$ 8.000,00 R$ 10.000,00

A expressão “a Diversos” indica que houve mais de um crédito.

3.3 – Lançamento de 3ª fórmula – quando o registro envolve duas ou mais contas a débito e uma a crédito. Exemplo: Compra à vista de veículos no valor de R$ 50.000,00, parte para revenda (R$ 30.000,00) e parte para uso.

D – Mercadorias R$ 30.000,00 D – Veículos R$ 20.000,00 C – Caixa R$ 50.000,00 Ou então:

Diversos a Caixa Mercadorias R$ 30.000,00

Veículos R$ 20.000,00 R$ 50.000,00

A palavra “Diversos” indica que houve mais de um débito.

3.4 – Lançamento de 4ª fórmula – quando o registro envolve duas ou mais contas a débito e duas ou mais a crédito. Exemplo: Compra de veículos no valor de R$ 50.000,00, parte para revenda (R$ 30.000,00) parte para uso, com pagamento de 20% no ato e aceite de duplicatas pelo saldo.

D – Mercadorias R$ 30.000,00 D – Veículos R$ 20.000,00 C – Caixa R$ 10.000,00 C – Duplicatas a pagar R$ 40.000,00 Ou então:

Diversos

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 44

a Diversos Mercadorias R$ 30.000,00

Veículos R$ 20.000,00 a Caixa R$ 10.000,00 a Duplicatas a Pagar R$ 40.000,00 Para ajudar na memorização, usamos o seguinte quadro:

Lançamento de 1ª fórmula

11 1 débito para 1 crédito

Lançamento de 2ª fórmula

12 1 débito para 2 créditos ou mais

Lançamento de 3ª fórmula

21 2 débitos ou mais para 1 crédito

Lançamento de 4ª fórmula

222 débitos ou mais para 2 créditos ou mais

PROCESSOS DE ESCRITURAÇÃO

A escrituração contábil, desde o seu começo, até os dias atuais, vem sendo executada por meio de diversos processos. Os avanços tecnológicos influenciaram de forma significativa nessa evolução.

Os processos de escrituração contábil são os seguintes:

MANUAL – a escrituração dos livros é feita a mão.

MAQUINIZADO ou SEMIMECANIZADO – a escrituração dos livros é feita por meio de máquina de escrever. São utilizados formulários ou fichas específicas, apropriadas para a datilografia.

MECANIZADO – o registro dos livros é feito com o uso de máquina destinada especificamente à escrituração simultânea do Diário e do Razão, em fichas ou folhas.

COMPUTADORIZADO ou POR PROCESSAMENTO ELETRÔNICO – a escrituração dos livros é executada com o uso de computador. Este processo é o adotado pela grande maioria das empresas atualmente.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 45

Após o processamento da escrituração do livro Diário, as folhas impressas são posteriormente encadernadas para serem registradas no órgão competente.

ERROS DE ESCRITURAÇÃO E SUAS CORREÇÕES

Os erros que geralmente ocorrem são erros de redação, borrões, rasuras, escrito nas entrelinhas, intervalo em branco, erros de valores lançados a maior ou a menor, inversão de contas, troca de uma conta por outra, omissão de lançamentos e lançamentos em duplicidade.

Com a informatização presente nos dias atuais, a escrituração passou a ser feita por meio de processamento eletrônico de dados, assim alguns erros que eram comuns na escrituração manuscrita, praticamente deixaram de ocorrer. De qualquer forma, não formam proibidos outros processos de escrituração que não seja o computadorizado, e esses erros ainda podem acontecer.

As formas de correção são:

ESTORNO – Consiste no lançamento inverso ao que foi efetuado anteriormente, para corrigir lançamentos indevidos, duplicidade de lançamentos ou inversão nas contas debitadas e creditadas. Pode ser total ou parcial.

Exemplo: Foi feito um lançamento equivocado de uma Receita de Vendas, pois o fato não ocorreu.

Lançamento:

D – Caixa C – Receita de Vendas

Estorno:

D – Receita de Vendas C – Caixa

COMPLEMENTAÇÃO – quando um lançamento é feito a menor, é efetuada a complementação, para atribuir-se o valor correto às contas envolvidas.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 46

Exemplo: Receita de Vendas no valor de R$ 200,00, tendo sido efetuado o lançamento no valor de R$ 180,00.

Lançamento:

D – Caixa 180 C – Receita de Vendas 180

Complementação:

D – Caixa 20 C – Receita de Vendas 20

TRANSFERÊNCIA – quando em um lançamento ocorre erro em apenas uma conta, é efetuada a transferência do valor para a conta correta.

Exemplo: Receita a prazo lançada como se fosse à vista.

Lançamento:

D – Caixa 100 C – Receita de Vendas 100

Transferência:

D – Duplicatas a Receber 100 C – Caixa 100

RESSALVA – deve ser efetuada quando ocorrem rasuras, borrões ou erros de redação nos registros contábeis. Importa na correção imediatamente após o momento em que o erro é cometido. São usadas expressões como: “digo”, “ou melhor”, “em tempo”, etc.

LIVROS DE ESCRITURAÇÃO

São muitos os livros usados na escrituração, a quantidade e a espécie variam em função do porte, a forma jurídica e do ramo da atividade desenvolvida pela empresa.

Os principais livros são o Diário, o Razão, utilizados para o registro de todos os eventos do dia-a-dia da empresa, o Caixa, o

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 47

Contas Correntes e o Registro de Duplicatas, utilizados para o registro de eventos específicos.

A lei das Sociedades por Ações em seu artigo 100 relaciona os livros obrigatórios:

Art. 100. A companhia deve ter, além dos livros obrigatórios para qualquer comerciante, os seguintes, revestidos das mesmas formalidades legais:

I - o livro de Registro de Ações Nominativas, para inscrição, anotação ou averbação:

a) do nome do acionista e do número das suas ações;

b) das entradas ou prestações de capital realizado;

c) das conversões de ações, de uma em outra espécie ou classe;

d) do resgate, reembolso e amortização das ações, ou de sua aquisição pela companhia;

e) das mutações operadas pela alienação ou transferência de ações;

f) do penhor, usufruto, fideicomisso, da alienação fiduciária em garantia ou de qualquer ônus que grave as ações ou obste sua negociação.

II - o livro de "Transferência de Ações Nominativas", para lançamento dos termos de transferência, que deverão ser assinados pelo cedente e pelo cessionário ou seus legítimos representantes;

III - o livro de "Registro de Partes Beneficiárias Nominativas" e o de "Transferência de Partes Beneficiárias Nominativas", se tiverem sido emitidas, observando-se, em ambos, no que couber, o disposto nos números I e II deste artigo;

IV - o livro de Atas das Assembléias Gerais;

V - o livro de Presença dos Acionistas;

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 48

VI - os livros de Atas das Reuniões do Conselho de Administração, se houver, e de Atas das Reuniões de Diretoria;

VII - o livro de Atas e Pareceres do Conselho Fiscal.

Nas companhias abertas, os quatro livros descritos de I a III podem ser substituídos por registros eletrônicos, observadas as regras estabelecidas pela CVM.

LIVRO DIÁRIO

Livro Diário registra oficialmente todas as transações de uma empresa. Todos os registros no Livro Diário deverão ter valores objetivos baseados em documentos. Objetividade significa que o Contador deve ser neutro e não “registrar” valores sem embasamento documental.

O livro Diário é uma memória da vida da empresa, apresentando por ordem cronológica, todos os fatos e atos que modificaram ou alteraram a situação patrimonial da empresa.

O Livro Diário é obrigatório pela legislação societária e deve obedecer às seguintes formalidades.

Formalidades extrínsecas:

Ser encadernado; Ter suas folhas numeradas tipograficamente; Ser registrado no Registro do Comércio ou Cartório de Registro Civil das Pessoas Jurídicas; Conter termos de abertura e de encerramento devidamente preenchidos e autenticados.

Formalidades intrínsecas:

A utilização do idioma nacional e de moeda corrente do país; O uso da linguagem mercantil; A individualização e clareza dos lançamentos nele feitos;

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 49

O registro dos fatos em rigorosa ordem cronológica de dia, mês e ano; A inexistência, na escrituração, de intervalos em branco, entrelinhas, borrões, rasuras, emendas ou transportes para margens.

A inobservância das formalidades extrínsecas invalida todo o Diário, o qual passa a fazer prova apenas contra o contribuinte.

A inobservância das formalidades intrínsecas invalida apenas o registro ou registros onde ocorrem.

Para fins de apuração do lucro real (Imposto de Renda e Contribuição Social sobre o Lucro), a administração fiscal desclassifica a escrita e arbitra o lucro se o contribuinte não o possui, ou não o escritura, já que a falta do Diário equivale à inexistência de escrituração.

Embora o livro Diário deva ser escriturado diariamente (e não é por outra razão que tem esse nome), constitui prática reiterada da autoridade administrativa tributária aceitar partida mensal. A partida mensal compreende lançamento, feito de uma só vez ao fim de cada mês, de operações da mesma natureza desdobradas em livros ou registros auxiliares, ou discriminadas pelos dias de ocorrência no lançamento único que as compreende. Os lançamentos de custos não fogem à regra: podem ser feitos mensalmente ou em períodos menores, desde que apoiados em comprovantes e demonstrativos adequados.

Pode ser utilizada a escrituração resumida, em que se transportam, para o Diário somente os totais mensais, fazendo-se referência das páginas em que as operações se encontram lançadas nos livros auxiliares devidamente registrados. Com relação às contas estáticas e de movimentação eventual, os lançamentos correspondentes devem figurar no Diário com individuação e clareza, de modo a permitir, em qualquer momento, a perfeita identificação dos fatos descritos.

O Livro Diário será registrado na Junta Comercial do Estado. Na hipótese de pessoas jurídicas não sujeitas a registro de seus atos constitutivos na Junta Comercial (como é o caso de entidades sem fins lucrativos e Sociedades Simples - SS), o registro é feito no Cartório Civil da sede.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 50

LIVRO RAZÃO

O Livro Razão é obrigatório pela legislação comercial e tem a finalidade de demonstrar a movimentação analítica das contas escrituradas no diário e constantes do balanço.

O Razão é um livro de grande utilidade para a Contabilidade porque registra o movimento de todas as contas. A escrituração do livro Razão passa a ser obrigatória a partir de 1991 (art. 14 da lei nº 8.218, de 28 de agosto de 1991.

Na Contabilidade moderna, o Razão é escriturado em fichas. Dessa forma, entendemos que o razão consiste no agrupamento de valores em contas de mesma natureza e de forma racional. Ou seja, é através do registro no Razão que é realizado em contas individualizadas; tem-se, assim, um controle por conta.

Razão e o razonete são a mesma coisa. Na realidade, o razonete deriva do razão;

O razonete é uma forma simplificada, uma forma didática do razão. É de grande utilidade no ensino da Contabilidade, pois, através dele, é possível controlar o movimento de todas as contas utilizadas na escrituração, de maneira bem simplificada. Sendo, assim, para controlar o movimento das contas, em substituição ao livro Razão, didaticamente podemos utilizar gráfico em T, em numero igual ao de contas existentes na escrituração do Livro Diário.

Já o balancete, se caracteriza como sendo uma relação de todas as contas que constam do Livro Razão e que houve movimento e que restou saldos em um determinado momento e é mais conhecido como Balancete de Verificação. Balancete é uma relação de contas extraídas do livro Razão, com seus saldos devedores e credores.

Sob o ponto de vista Contábil, o livro Razão é o mais importante dos livros utilizados pela Contabilidade. Por meio dele é possível controlar, separadamente, o movimento de todas as Contas. O controle individualizado das Contas é importante para se

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 51

conhecer os seus saldos, possibilitando a apuração de resultados e a elaboração de demonstrações contábeis, como o Balancete de Verificação do Razão, o Balanço Patrimonial e outras.

O Decreto nº 3.000/1999 (Regulamento do Imposto de Renda) em seu artigo de numero 259 trata do LIVRO RAZÃO, abaixo reproduzo o artigo para melhor assimilação.

Art. 259. A pessoa jurídica tributada com base no lucro

real deverá manter, em boa ordem e segundo as normas contábeis recomendadas , Livro Razão ou fichas utilizados para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário, mantidas as demais exigências e condições previstas na legislação.

§ 1 º A escrituração deverá ser individualizada,

obedecendo à ordem cronológica das operações. § 2 º A não manutenção do livro de que trata este

artigo, nas condições determinadas, implicará o arbitramento do lucro da pessoa jurídica (Lei n º 8.218, de 1991, art. 14, parágrafo único, e Lei n º 8.383, de 1991, art. 62).

§ 3 º Estão dispensados de registro ou

autenticação o Livro Razão ou fichas de que trata este artigo.

Esse livro funciona como uma memória da conta, assim em cada conta, temos todos os lançamentos que foram feitos nela, diferente do DIARIO que mostra os lançamentos por dias.

Somente no livro razão você terá toda a movimentação de cada conta.

Exemplo:

Razão Analítico

XPTO Comércio Ltda. Data: CNPJ: Período: Conta: Bancos Cta. Movimento – Banco X S/A Data Histórico da Operação Débito Crédito Saldo 01.01.2008 Saldo Inicial 1.000,00 D 02.01.2008 Depósito 500,00 1.500,00 D 02.01.2008 Cheque nº 050070 200,00 1.300,00 D Totais 500,00 200,00 1.300,00 D

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 52

Não há necessidade de registro do Livro Razão. Entretanto, o mesmo deve conter termo de abertura e encerramento, com a assinatura do contabilista e do responsável pela empresa.

LIVRO CAIXA

O livro Caixa deve conter as informações sobre toda a movimentação financeira da pessoa jurídica, entendendo por financeira, inclusive, a movimentação bancária. Serão registrados todos os pagamentos e recebimentos ocorridos no mês, o que resultará no final de cada mês, na apuração do saldo conjunto de caixa e bancos.

Portanto, o livro Caixa funcionará como um “Caixa/Bancos”, que registra os pagamentos e recebimentos partindo de um saldo inicial que representa a soma das disponibilidades da empresa.

Na legislação tributária não contém nenhuma determinação expressa quanto à forma de escrituração do livro Caixa, limitando-se tão somente a explicar o seu conteúdo. Por ser um livro de escrituração parcial, ou seja, somente das operações financeiras da empresa, deve-se registrar todas as entradas e as saídas de recursos financeiros movimentados através do caixa ou de bancos.

A escrituração deverá estar fundamentada em documentação hábil e idônea que represente com clareza e precisão todas as operações financeiras realizadas pela empresa. Sempre que a empresa efetuar uma operação bancária é necessário a emissão dos documentos que comprovem a referida operação, em arquivos impressos ou eletrônicos, e que estejam em conformidade com as operações listadas nos extratos bancários.

Os documentos que dão suporte às operações são, por exemplo: contratos, avisos de lançamentos, cópias de cheques, recibos de depósitos, duplicatas, notas fiscais, recibos de pagamentos, entre outros. Além dos extratos bancários, todos estes documentos que serviram de suporte para as operações devem estar disponíveis para a escrituração do livro Caixa. Os extratos bancários são apenas documentos de verificação ou de registro das operações feitas pelo banco.

CURSO ON-LINE – CONTABILIDADE GERAL– TEORIA E EXERCÍCIOS – ANALISTA CONTROLE EXTERNO – ESPECIALIDADE CONTROLE EXTERNO – TCE/RJ

PROFESSOR: OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br 53

O livro Caixa e os documentos que deram suporte à sua escrituração devem ser conservados em local seguro, de boa guarda, mantidos pelo prazo mínimo de 5 anos, ou até serem prescritas eventuais ações que a empresa possa ter em andamento.

30. (CESGRANRIO – Administrador – Petrobras Distribuidora – 2011)