165690/11-tc municÍpio de curitiba prestaÇÃo de … · demonstrativo individualizando as...

TRANSCRIPT

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Processo n.º : 165690/11-TC

Origem : MUNICÍPIO DE CURITIBA

Assunto : PRESTAÇÃO DE CONTAS DO EXERCÍCIO FINANCEIRO DE 2010

Instrução n.º : 3588/12 - DCM - CONTRADITÓRIO

Ementa: MUNICÍPIO DE CURITIBA. Prestação de Contas do

Exercício de 2010. Contraditório: Contas Regulares com

Ressalvas.

Trata-se da prestação de contas do MUNICÍPIO DE CURITIBA, relativa

ao exercício financeiro de 2010.

O Primeiro Exame realizado pela Diretoria de Contas Municipais

evidenciou a existência de restrições e/ou mesmo a ausência de elementos essenciais no

processo de prestação de contas, que serão doravante tratadas em conformidade com a

formulação que constou daquela Instrução.

Oportunizado o exercício do direito do contraditório, o Responsável

procurou sanar as anomalias apontadas, razão pela qual retornam as contas para exame,

seguindo-se a síntese dos apontamentos contidos na citada Instrução, e as novas

conclusões face os fatos apresentados na peça de defesa.

1 - DAS CONSTATAÇÕES ABORDADAS NO PRIMEIRO EXAME

1.1 - DA ANÁLISE DAS IRREGULARIDADES MATERIAIS

ASPECTOS ORÇAMENTÁRIOS

Restrição - Legalidade das Alterações Orçamentárias - Abertura de

créditos adicionais acima do limite autorizado. - Fonte de Critério -

Constituição Federal, art. 37 (princípio da legalidade), art. 165, 167, V - Lei

Federal nº 4320/64, Título V - Multa L.C.E. 113/2005, art. 87, III, § 4º

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

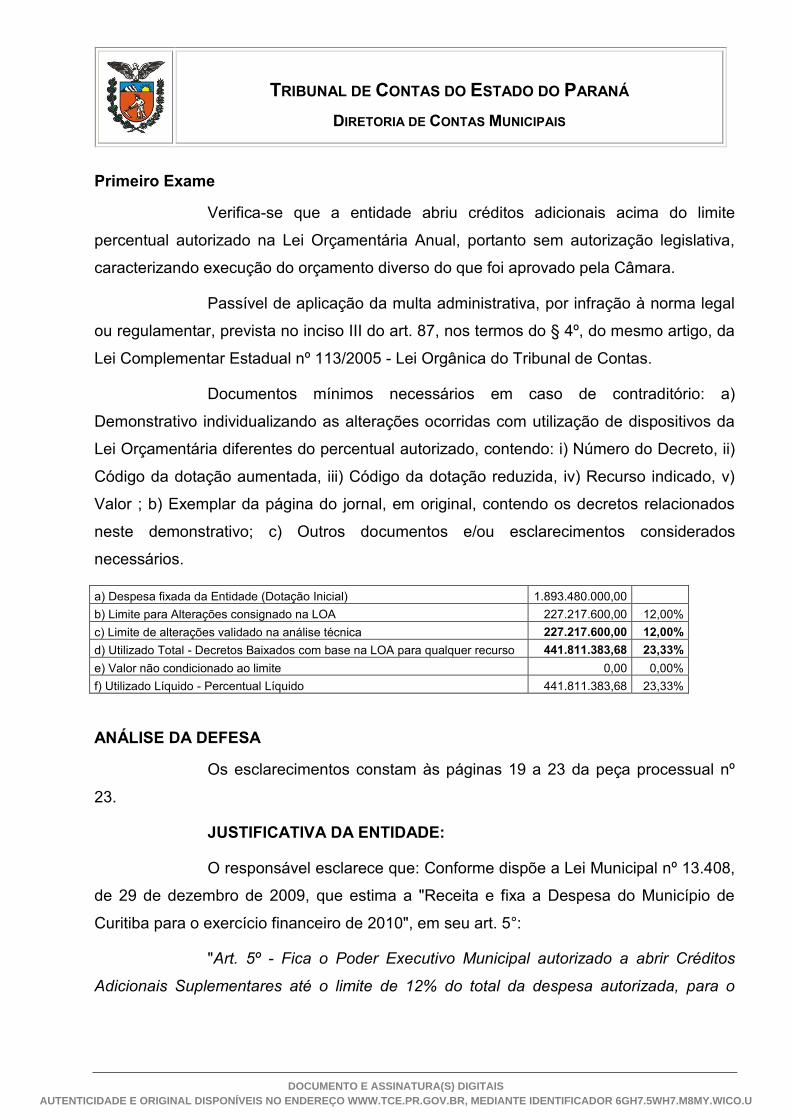

Primeiro Exame

Verifica-se que a entidade abriu créditos adicionais acima do limite

percentual autorizado na Lei Orçamentária Anual, portanto sem autorização legislativa,

caracterizando execução do orçamento diverso do que foi aprovado pela Câmara.

Passível de aplicação da multa administrativa, por infração à norma legal

ou regulamentar, prevista no inciso III do art. 87, nos termos do § 4º, do mesmo artigo, da

Lei Complementar Estadual nº 113/2005 - Lei Orgânica do Tribunal de Contas.

Documentos mínimos necessários em caso de contraditório: a)

Demonstrativo individualizando as alterações ocorridas com utilização de dispositivos da

Lei Orçamentária diferentes do percentual autorizado, contendo: i) Número do Decreto, ii)

Código da dotação aumentada, iii) Código da dotação reduzida, iv) Recurso indicado, v)

Valor ; b) Exemplar da página do jornal, em original, contendo os decretos relacionados

neste demonstrativo; c) Outros documentos e/ou esclarecimentos considerados

necessários.

a) Despesa fixada da Entidade (Dotação Inicial) 1.893.480.000,00

b) Limite para Alterações consignado na LOA 227.217.600,00 12,00%

c) Limite de alterações validado na análise técnica 227.217.600,00 12,00%

d) Utilizado Total - Decretos Baixados com base na LOA para qualquer recurso 441.811.383,68 23,33%

e) Valor não condicionado ao limite 0,00 0,00%

f) Utilizado Líquido - Percentual Líquido 441.811.383,68 23,33%

ANÁLISE DA DEFESA

Os esclarecimentos constam às páginas 19 a 23 da peça processual nº

23.

JUSTIFICATIVA DA ENTIDADE:

O responsável esclarece que: Conforme dispõe a Lei Municipal nº 13.408,

de 29 de dezembro de 2009, que estima a "Receita e fixa a Despesa do Município de

Curitiba para o exercício financeiro de 2010", em seu art. 5°:

"Art. 5º - Fica o Poder Executivo Municipal autorizado a abrir Créditos

Adicionais Suplementares até o limite de 12% do total da despesa autorizada, para o

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Orçamento Fiscal e da Seguridade Social, nos termos previstos no § 1º, do art. 43, da Lei

Federal n° 4.320, de 1964, excluídas as autorizações contidas no Art. 4º desta Lei”.

O artigo acima permite ao Poder Executivo abrir Crédito Adicional

Suplementar até o limite de 12% (doze por cento) do total da despesa autorizada no

Orçamento Fiscal e da Seguridade Social do Município, no qual estão incluídos todos os

órgãos da administração Municipal, exceto as empresas do Município, cujas despesas

estão incluídas no Orçamento de Investimento.

De acordo com o disposto no parágrafo 5º do art. 165 da Constituição

Federal e em consideração ao Princípio da Universalidade, a lei orçamentária anual é

uma totalidade, apresentada em documento único, incluindo todas as receitas e despesas

dos órgãos, entes e fundos públicos. Os múltiplos orçamentos elaborados de forma

independente são apropriados pela consolidação, o que possibilita o conhecimento do

desempenho global das finanças públicas do Município.

Conforme dispõe a lei municipal, o limite se aplica sobre o total da

despesa autorizada, ou seja, R$ 4.056.000.000,00 (quatro bilhões e cinquenta e seis

milhões de reais), não sendo individualizadas por órgão, fundo, fundação ou autarquia.

Dessa forma, não houve descumprimento por parte do Município de Curitiba ao limite

autorizado de 12% (doze por cento), pois os créditos adicionais suplementares abertos

em 2010, para os órgãos que compõem o Orçamento Fiscal e da Seguridade Social,

somam o valor de R$ 197.695.643,82 (cento e noventa e sete milhões, seiscentos e

noventa e cinco mil, seiscentos e quarenta e três reais e oitenta e dois centavos).

Representam 4,87% do total da despesa autorizada para o Município, ficando abaixo do

limite estipulado no artigo 5º da Lei Orçamentária Anual.

A administração direta utilizou 4,25% (quatro vírgula vinte e cinco por

cento), ou seja, R$ 172.347.058,04 (cento e setenta e dois milhões, trezentos e quarenta

e sete mil, cinquenta e oito reais e quatro centavos) do total de créditos adicionais

suplementares abertos para o art. 5º, e os demais órgãos da administração (indireta),

onde utilizou-se 0,62% (zero vírgula sessenta e dois por cento), ou seja, R$

25.348.585,78 (vinte e cinco milhões, trezentos e quarenta e oito mil, quinhentos e oitenta

e cinco reais e setenta e oito centavos).

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Portanto, o Município de Curitiba não excedeu o limite de créditos

adicionais suplementares autorizados no art. 5º da Lei Orçamentária Anual.

O orçamento inicial de 2010, para a administração direta, é de R$

1.893.480.000,00 (um bilhão, oitocentos e noventa e três milhões, quatrocentos e oitenta

mil reais), contudo, o limite de 12% (doze por cento) constante no art. 5º da Lei

Orçamentária deve ser aplicado sobre o total do Orçamento Fiscal e da Seguridade

Social, ou seja, sobre R$ 4.056.000.000,00 (quatro bilhões e cinquenta e seis milhões de

reais). Foram abertos créditos adicionais suplementares com base nos incisos I, II, III, IV,

V do art. 4º da Lei Orçamentária, e estes não se enquadram no limite de 12% (doze por

cento) do art. 5º, e estão assim compreendidos:

R$ 48.266.500,00 (quarenta e oito milhões, duzentos e sessenta e seis mil e quinhentos

reais) refere-se ao inciso I, do art. 4º da Lei Orçamentária, o que corresponde ao

percentual de 2,55% (dois vírgula cinquenta e cinco por cento) do total do orçamento da

administração direta.

R$ 121.847.849,23 (cento e vinte e um milhões, oitocentos e quarenta e sete mil,

oitocentos e quarenta e nove reais e vinte e três centavos) refere-se ao inciso II, do art. 4º

da Lei Orçamentária, o que corresponde ao percentual de 6,44% (seis vírgula quarenta e

quatro por cento) do total do orçamento da administração direta.

R$ 37.786.710,59 (trinta e sete milhões, setecentos e oitenta e seis mil, setecentos e dez

reais e cinquenta e nove centavos) refere-se ao inciso III, do art. 4º da Lei Orçamentária,

créditos abertos por superávit financeiro apurado em Balanço Patrimonial do exercício

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

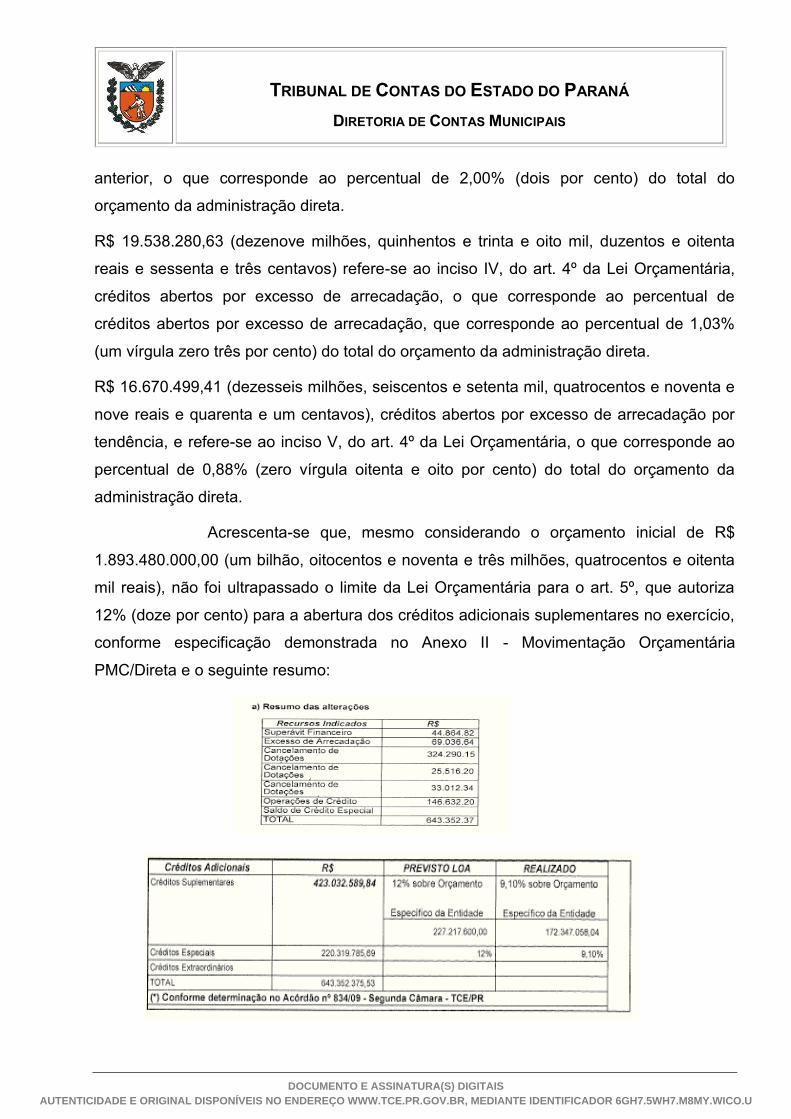

anterior, o que corresponde ao percentual de 2,00% (dois por cento) do total do

orçamento da administração direta.

R$ 19.538.280,63 (dezenove milhões, quinhentos e trinta e oito mil, duzentos e oitenta

reais e sessenta e três centavos) refere-se ao inciso IV, do art. 4º da Lei Orçamentária,

créditos abertos por excesso de arrecadação, o que corresponde ao percentual de

créditos abertos por excesso de arrecadação, que corresponde ao percentual de 1,03%

(um vírgula zero três por cento) do total do orçamento da administração direta.

R$ 16.670.499,41 (dezesseis milhões, seiscentos e setenta mil, quatrocentos e noventa e

nove reais e quarenta e um centavos), créditos abertos por excesso de arrecadação por

tendência, e refere-se ao inciso V, do art. 4º da Lei Orçamentária, o que corresponde ao

percentual de 0,88% (zero vírgula oitenta e oito por cento) do total do orçamento da

administração direta.

Acrescenta-se que, mesmo considerando o orçamento inicial de R$

1.893.480.000,00 (um bilhão, oitocentos e noventa e três milhões, quatrocentos e oitenta

mil reais), não foi ultrapassado o limite da Lei Orçamentária para o art. 5º, que autoriza

12% (doze por cento) para a abertura dos créditos adicionais suplementares no exercício,

conforme especificação demonstrada no Anexo II - Movimentação Orçamentária

PMC/Direta e o seguinte resumo:

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

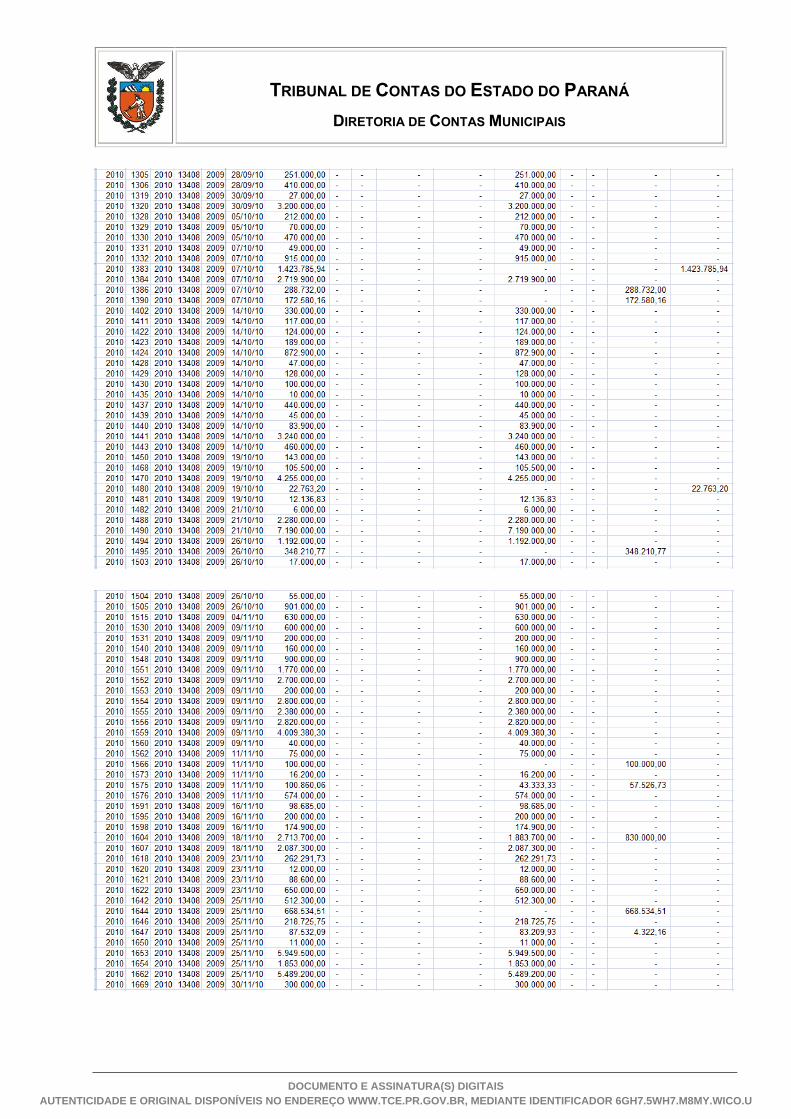

Em atendimento as "Constatações da análise quanto às alterações do

orçamento" de acordo com o item 2.2 - Limite para alterações consignado na LOA consta

demonstrativo individualizando das alterações ocorridas com utilização de dispositivos da

Lei Orçamentária diferentes do percentual autorizado, contendo: Número do Decreto,

Código da dotação aumentada, Código da dotação reduzida, Recurso indicado, Valor -

Anexo II.

Em atendimento a letra "b" das "Constatações da análise quanto às

alterações do orçamento" de acordo com o item 2.2 - Limite para alterações consignado

na LOA consta cópias das páginas dos Diários Oficiais contendo os decretos que

originaram as alterações orçamentárias, os quais estão amplamente divulgados junto à

página oficial deste município - Anexo II.

Conforme constam as referidas justificativas, demonstrativos e

comprovações por intermédio da documentação mínima exigida, solicita-se a

possibilidade de reconsideração quanto à restrição indicada pelo Tribunal de Contas do

Estado do Paraná, referente às constatações da análise quanto à legalidade das

alterações orçamentárias - abertura de créditos adicionais acima do limite autorizado.

DA ANÁLISE TÉCNICA:

Diante dos esclarecimentos e documentos apresentados, cabe

inicialmente ressaltar, quanto à alegação de que a autorização para a abertura de créditos

adicionais suplementares tem como base a despesa fixada no Orçamento Fiscal e da

Seguridade Social, onde estão incluídos todos os órgãos da administração municipal,

exceto as empresas do Município, cujas despesas estão incluídas no Orçamento de

Investimento, que a Lei Complementar 101/00 traz de forma clara e inequívoca no

parágrafo único do Art. 8º, que o orçamento de cada entidade deve ser tratado de forma

isolada, por ser considerado recursos vinculados àquela unidade, não representando,

com isso, desrespeito aos princípios orçamentários:

Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em

que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do

inciso I do art. 4º, o Poder Executivo estabelecerá a programação financeira e o

cronograma de execução mensal de desembolso.

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Parágrafo único. Os recursos legalmente vinculados a finalidade

específica serão utilizados exclusivamente para atender ao objeto de sua vinculação,

ainda que em exercício diverso daquele em que ocorrer o ingresso.

Portanto o cálculo da legalidade das alterações orçamentárias é efetuado

com base na despesa de cada Entidade e neste caso específico corresponde a R$

1.893.480.000,00 (um bilhão, oitocentos e noventa e três milhões, quatrocentos e oitenta

mil), bem como ressalta-se, que o valor das suplementações efetuadas com base na Lei

nº 13.408/09, em conformidade com os dados enviados no SIM-PCA 2010, totalizou R$

441.811.383,68 (quatrocentos e quarenta e um milhões, oitocentos e onze mil, trezentos e

oitenta e três reais e sessenta e oito centavos), demonstrado a seguir, o que representou

a utilização de 23,33% da despesa fixada para o exercício de 2010.

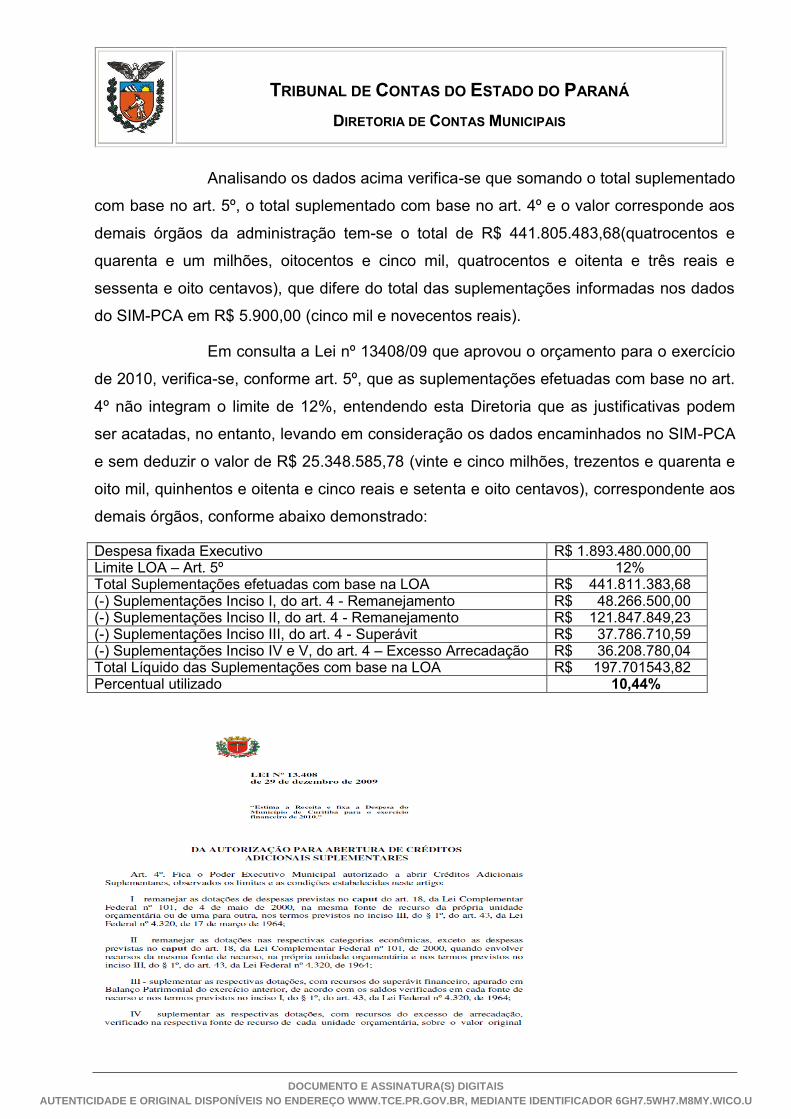

Despesa fixada Executivo R$ 1.893.480.000,00

Limite LOA – Art. 5º 12%

Total das Suplementações efetuadas com base na LOA R$ 441.811.383,68

Percentual utilizado 23,33%

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

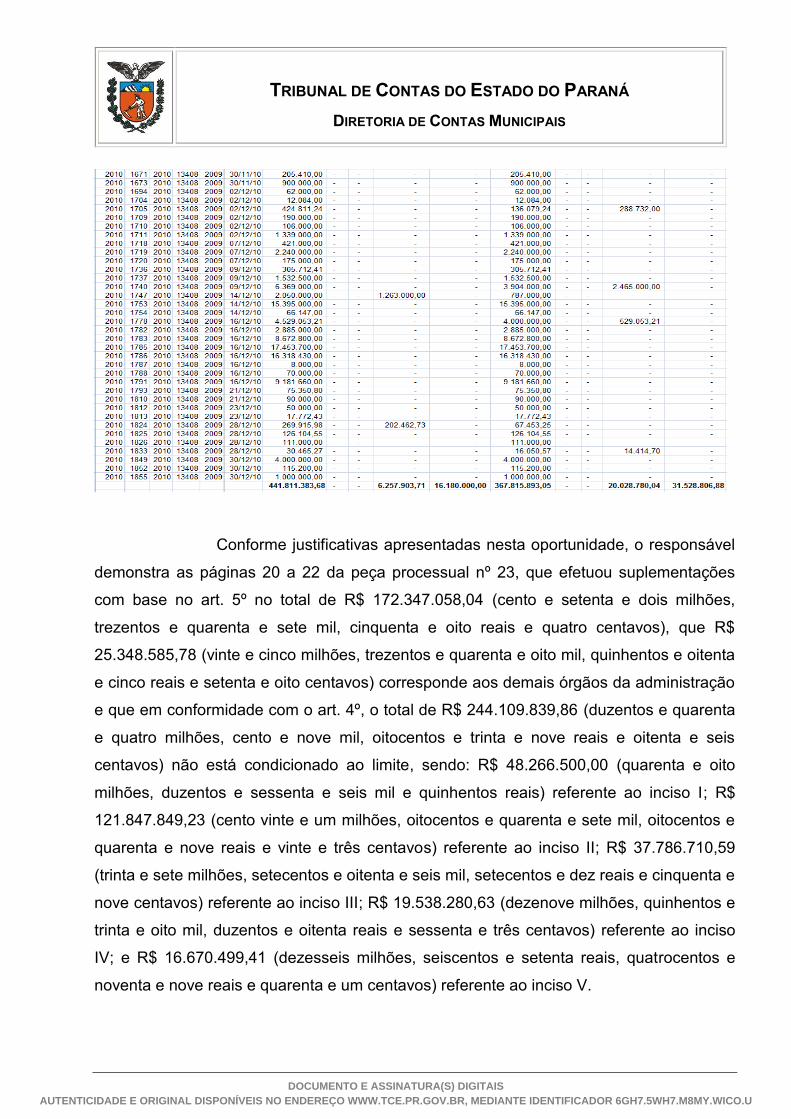

Conforme justificativas apresentadas nesta oportunidade, o responsável

demonstra as páginas 20 a 22 da peça processual nº 23, que efetuou suplementações

com base no art. 5º no total de R$ 172.347.058,04 (cento e setenta e dois milhões,

trezentos e quarenta e sete mil, cinquenta e oito reais e quatro centavos), que R$

25.348.585,78 (vinte e cinco milhões, trezentos e quarenta e oito mil, quinhentos e oitenta

e cinco reais e setenta e oito centavos) corresponde aos demais órgãos da administração

e que em conformidade com o art. 4º, o total de R$ 244.109.839,86 (duzentos e quarenta

e quatro milhões, cento e nove mil, oitocentos e trinta e nove reais e oitenta e seis

centavos) não está condicionado ao limite, sendo: R$ 48.266.500,00 (quarenta e oito

milhões, duzentos e sessenta e seis mil e quinhentos reais) referente ao inciso I; R$

121.847.849,23 (cento vinte e um milhões, oitocentos e quarenta e sete mil, oitocentos e

quarenta e nove reais e vinte e três centavos) referente ao inciso II; R$ 37.786.710,59

(trinta e sete milhões, setecentos e oitenta e seis mil, setecentos e dez reais e cinquenta e

nove centavos) referente ao inciso III; R$ 19.538.280,63 (dezenove milhões, quinhentos e

trinta e oito mil, duzentos e oitenta reais e sessenta e três centavos) referente ao inciso

IV; e R$ 16.670.499,41 (dezesseis milhões, seiscentos e setenta reais, quatrocentos e

noventa e nove reais e quarenta e um centavos) referente ao inciso V.

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Analisando os dados acima verifica-se que somando o total suplementado

com base no art. 5º, o total suplementado com base no art. 4º e o valor corresponde aos

demais órgãos da administração tem-se o total de R$ 441.805.483,68(quatrocentos e

quarenta e um milhões, oitocentos e cinco mil, quatrocentos e oitenta e três reais e

sessenta e oito centavos), que difere do total das suplementações informadas nos dados

do SIM-PCA em R$ 5.900,00 (cinco mil e novecentos reais).

Em consulta a Lei nº 13408/09 que aprovou o orçamento para o exercício

de 2010, verifica-se, conforme art. 5º, que as suplementações efetuadas com base no art.

4º não integram o limite de 12%, entendendo esta Diretoria que as justificativas podem

ser acatadas, no entanto, levando em consideração os dados encaminhados no SIM-PCA

e sem deduzir o valor de R$ 25.348.585,78 (vinte e cinco milhões, trezentos e quarenta e

oito mil, quinhentos e oitenta e cinco reais e setenta e oito centavos), correspondente aos

demais órgãos, conforme abaixo demonstrado:

Despesa fixada Executivo R$ 1.893.480.000,00 Limite LOA – Art. 5º 12% Total Suplementações efetuadas com base na LOA R$ 441.811.383,68 (-) Suplementações Inciso I, do art. 4 - Remanejamento R$ 48.266.500,00 (-) Suplementações Inciso II, do art. 4 - Remanejamento R$ 121.847.849,23 (-) Suplementações Inciso III, do art. 4 - Superávit R$ 37.786.710,59 (-) Suplementações Inciso IV e V, do art. 4 – Excesso Arrecadação R$ 36.208.780,04 Total Líquido das Suplementações com base na LOA R$ 197.701543,82 Percentual utilizado 10,44%

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Cabe orientar, tendo em vista os preceitos legais e constitucionais, que as

alterações orçamentárias que resultem na transposição e transferência, quando utilizadas

com o mesmo reflexo final de suplementação, deverão necessariamente estar

disciplinadas em ato que fixe o limite, sob pena de se desatender ao princípio do

planejamento orçamentário e ofender a reserva de prerrogativas do Poder Legislativo

para a autorização, dos quais derivam a impropriedade de utilização de créditos

orçamentários ilimitados.

Já quanto à modalidade de alteração denominada remanejamento, sua

utilização fica sujeita a ocorrências de efetivas modificações na estrutura organizacional

da Administração, mediante fusões ou cisões, parciais ou integrais. Assim, os atos que

implicarem nas figuras da transposição, remanejamento e transferência, deverão estar

claramente especificados na lei autorizatória e no decreto de sua execução.

Recomenda-se ainda, que a Lei do Orçamento seja elaborada de forma

mais clara, evitando assim que a Casa Legislativa aprove um orçamento que induza às

alterações de cunho ilimitado e proporcione possíveis irregularidades quando da análise

das prestações de contas.

Face ao exposto verifica-se que o responsável sanou a anomalia

apontada no Primeiro Exame, uma vez que após o recálculo das alterações

orçamentárias ficou comprovado que as suplementações efetuadas com base no disposto

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

no art. 5º da LOA totalizaram R$ 197.701.543,82 (cento e noventa e sete milhões,

setecentos e um mil, quinhentos e quarenta e três reais e oitenta e dois centavos), que

representa 10,44% da despesa fixada para o Executivo, enquanto o percentual

estabelecido na LOA foi de 12%.

DA MULTA:

Diante das justificativas e dos documentos apresentados, os quais

permitem sanar o apontamento de irregularidade, poderá ser afastada a aplicação de

multa antes proposta em relação a este item.

Conclusão: REGULARIZADO

OUTROS ASPECTOS LEGAIS

Restrição - Remuneração dos Agentes Políticos - Recebimento acima do

valor devido. - Constituição Federal, art. 29 - V, VI e VII e 37 - XI, XII - Lei

Federal nº 8429/92 - Provimento 56/2005 do Tribunal de Contas - Multa

L.C.E. 113/2005, art. 87, III, §4º e Multa Proporcional ao Dano - L.C.E.

113/2005, art. 89, VI, § 2º.

Primeiro Exame

A análise da remuneração dos Agentes Políticos evidenciou a percepção

de valores acima do estipulado no ato de fixação da respectiva remuneração, ou em

desatenção aos limites legais vigentes, cuja regularização se torna indispensável para o

saneamento deste aspecto da prestação de contas. Cabe, neste caso, o ressarcimento

dos valores percebidos a maior conforme demonstrado abaixo, incidindo-se, ainda, a

devida atualização monetária. Para demonstração dos valores impugnados, anexamos

também demonstrativo detalhado do cálculo. Observe-se que a responsabilidade integral

pela realização indevida do pagamento a maior dos subsídios recai sobre a pessoa de

cada Agente Político, a quem compete a efetivação do ressarcimento ao erário dos

valores pagos indevidamente.

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Passível de aplicação da multa administrativa, por infração à norma legal

ou regulamentar, prevista no inciso III do art. 87, nos termos do § 4º, do mesmo artigo, da

Lei Complementar Estadual nº 113/2005 - Lei Orgânica do Tribunal de Contas.

Persistindo dano ao erário em função da recusa no ressarcimento dos

valores percebidos a maior, caberá, também, aplicação de multa proporcional ao dano,

em percentual a ser definido quando do julgamento, prevista no art. 89 da Lei

Complementar Estadual nº 113/2005 - Lei Orgânica do Tribunal de Contas.

Documentos mínimos necessários em caso de contraditório: a)

Comprovação de que os valores apontados foram efetivamente recolhidos aos cofres do

Município, consistindo esta comprovação, necessariamente, em originais dos

comprovantes de depósitos em conta bancária da Prefeitura; b) Se for o caso,

comparativo entre os valores devidos, recebidos e os respectivos limites legais, com a

exposição dos motivos de discordância da irregularidade apontada; c) Outros documentos

e/ou esclarecimentos considerados necessários.

Nome do Agente / Cargo Devido Recebido Diferença

LUCIANO DUCCI/PREFEITO 237.473,49 241.398,94 3.925,45

CARLOS ALBERTO RICHA/PREFEITO 71.065,35 80.210,34 9.144,99

LUCIANO DUCCI/VICE-PREFEITO 26.600,46 33.460,81 6.860,35

ANÁLISE DA DEFESA

Os esclarecimentos constam às páginas 28 a 31 da peça processual nº

23, 1 a 5 da peça processual nº 36 e 01 a 17 da peça processual nº 42.

JUSTIFICATIVA DA ENTIDADE:

O responsável esclarece que: Na primeira análise da Prestação de

Contas do exercício de 2010, a Diretoria de Contas Municipais aponta restrição quanto à

remuneração dos Agentes Políticos - recebimento acima do valor devido.

Conforme indicação dos agentes políticos denominados e apontados pelo

Tribunal de Contas do Estado do Paraná, especificamente quanto ao Sr. Luciano Ducci,

como Vice Prefeito em exercício 2010, conforme Termo de Posse datado em 01/01/2009

e Termo de Posse de Transmissão do Cargo de Prefeito a partir de 30/03/2010 (Anexo III)

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

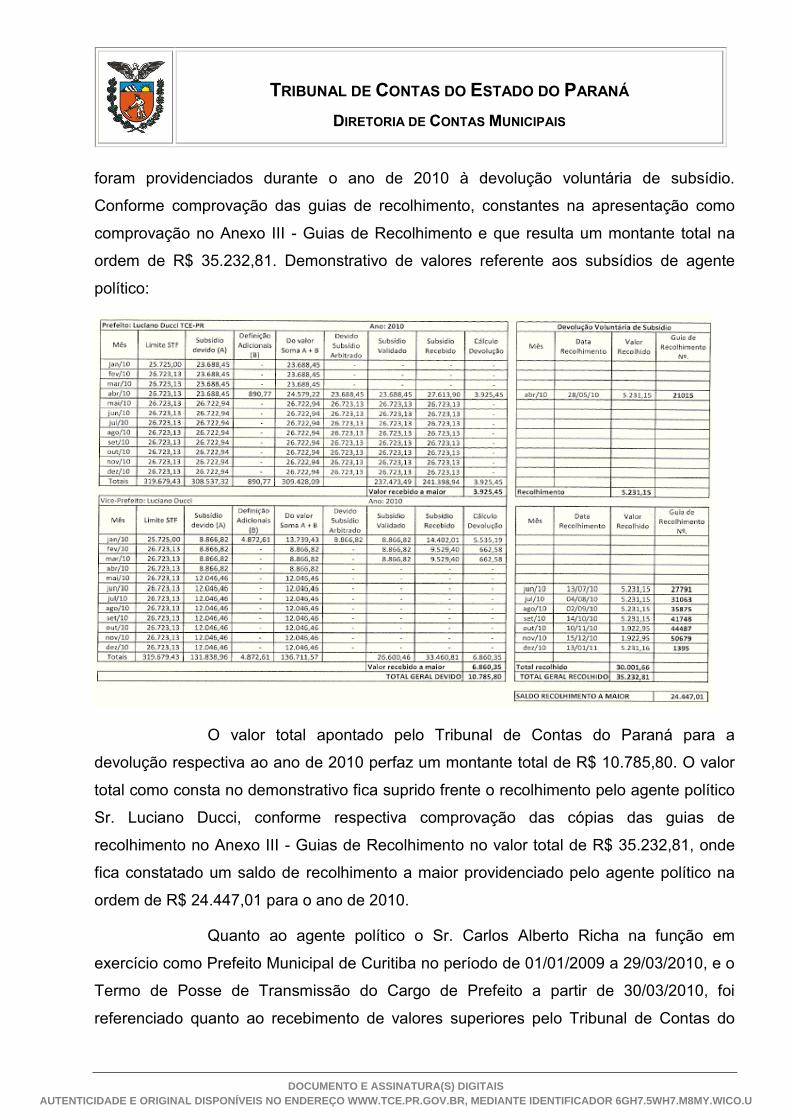

foram providenciados durante o ano de 2010 à devolução voluntária de subsídio.

Conforme comprovação das guias de recolhimento, constantes na apresentação como

comprovação no Anexo III - Guias de Recolhimento e que resulta um montante total na

ordem de R$ 35.232,81. Demonstrativo de valores referente aos subsídios de agente

político:

O valor total apontado pelo Tribunal de Contas do Paraná para a

devolução respectiva ao ano de 2010 perfaz um montante total de R$ 10.785,80. O valor

total como consta no demonstrativo fica suprido frente o recolhimento pelo agente político

Sr. Luciano Ducci, conforme respectiva comprovação das cópias das guias de

recolhimento no Anexo III - Guias de Recolhimento no valor total de R$ 35.232,81, onde

fica constatado um saldo de recolhimento a maior providenciado pelo agente político na

ordem de R$ 24.447,01 para o ano de 2010.

Quanto ao agente político o Sr. Carlos Alberto Richa na função em

exercício como Prefeito Municipal de Curitiba no período de 01/01/2009 a 29/03/2010, e o

Termo de Posse de Transmissão do Cargo de Prefeito a partir de 30/03/2010, foi

referenciado quanto ao recebimento de valores superiores pelo Tribunal de Contas do

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Estado do Paraná. Mediante solicitação do pronunciamento do órgão gestor da folha de

pagamento da administração municipal - Secretaria Municipal de Recursos Humanos -

SMRH foi remetido para providências quanto à emissão das guias e encaminhamento

para recolhimento do total de valores atualizados pelo agente político Sr. Carlos Alberto

Richa em três vias, conforme demonstrativo abaixo dos valores como referencia às

devidas comprovações conforme Anexo III:

As providências quanto ao recolhimento dos valores pelo agente político o

Sr. Calos Alberto Richa, foram subdividas em três guias num total de R$ 12.601,37,

respectivos aos meses de janeiro (Guia 8948), fevereiro (Guia 8949) e março (Guia 8950)

do ano de 2010 devidamente atualizados conforme "Cálculos do TCE-PR - Atualizações

Monetárias", onde a administração pública municipal aguarda breve retorno quanto ao

pagamento das referidas guias geradas com prazo máximo até 30/03/2012 com as

respectivas autenticações, que na sequência remeter-se-á ao Tribunal de Contas do

Estado do Paraná como comprovação e em complementação à concessão do

Contraditório 2010 - Primeiro Exame.

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Mediante as constatações de valores repassados aos agentes públicos e

os devidos recolhimentos providenciados com subsídios voluntários e guias

encaminhadas, solicita-se a possibilidade de reconsideração quanto à restrição indicada

pelo Tribunal de Contas do Estado do Paraná, referente às constatações da análise

quanto à remuneração, agentes políticos com extrapolação de subsídios.

Conforme peça processual nº 36, o responsável informa que encaminha

as comprovações relativas ao recolhimento de valores pelo agente político, na data de

10/04/2012, em três guias e devidamente atualizadas, bem como relata que o envio dessa

documentação completa o Ofício nº 041/2012-EM, de 21/03/2012, em resposta ao

contraditório que encerra as razões de defesa aos apontamentos contidos na Instrução nº

3383/11-DCM Primeiro Exame e respectivos documentos que comprovam a regularidade

da Prestação de Contas Anual do Município de Curitiba, do exercício de 2010, referente

ao processo nº 165690/11-TC.

Conforme peça processual nº 42, o responsável esclarece que

complementarmente segue explicações e comprovações de valores pagos ou recolhidos

conforme comprovações diretamente em folha de pagamento:

Pago na folha do mês de Janeiro/2010 Evento (101) DIF- SUBSÍDIO

PREFEITO no valor de R$ 4.243,10 - Pagamento subsídio de Prefeito proporcional ao

período de 10 a 14/01/2010 (Consulta de Pagamento do Servidor 083516 - GURHU).

Recolhido na folha do mês de Janeiro/2010 Evento (1190) DEVOLUÇÃO

DE SUBSÍDIO no valor de R$ 1.588,23 - Recolhimento Subsídio Secretário proporcional

ao período de 10 a 14/01/2010 (Consulta de Pagamento do Servidor 083516 - GURHU -

01/2010).

Recolhido na folha do mês de Fevereiro/2010 Evento (516) PM. DEV.V.

MENSAL no valor de Adicional por tempo de serviço R$ 209,84 e Gratificação Risco de

Vida/Carreira R$ 419,67 do mês de Janeiro/2010 totalizando R$ 629,51 (Consulta de

Pagamento do Servidor 083516 - GURHU -02/2010).

Recolhido na folha do mês de Março/2010 Evento (516) PM. DEV.V.

MENSAL no valor de Adicional por tempo de serviço e Gratificação Risco de Vida/Carreira

referente ao exercício de 2009 no valor total de R$ 8.068,38 parcelado em 3 vezes de R$

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

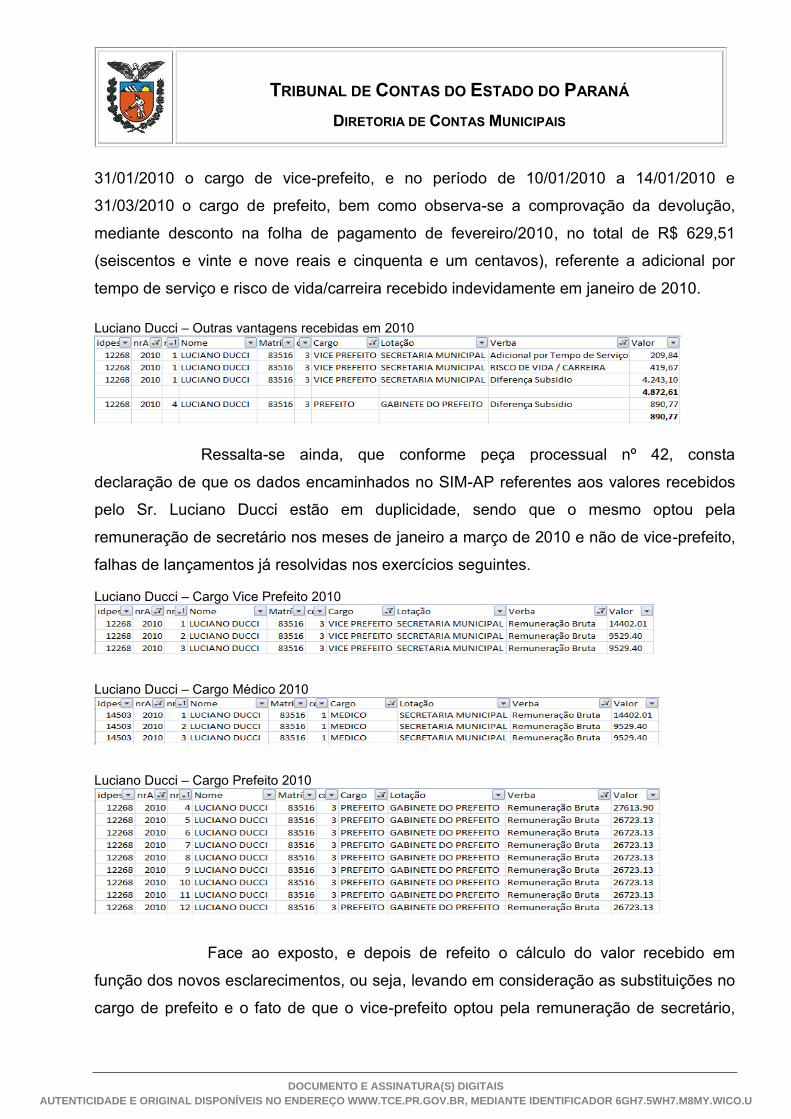

2.689,46 a partir do mês de Março/2010 (Consulta de Pagamento do Servidor 083516 -

GURHU - 03/10, 04/10 e 05/10).

Observa-se conforme comprovação em anexo das telas respectivas aos

contracheques a devolução em folha de pagamento do valor total de R$ 629,51.

Quanto à comprovação de Acúmulo de Cargo esclarecemos as seguintes

condições de cargos no período do Agente Político o Sr. LUCIANO DUCCI:

Conforme tela do SIM-AM 2010 Módulo Anuais e contracheque constata-

se que do mês de Janeiro/2010 a Março/2010 o Agente Político o Sr. LUCIANO DUCCI

no cargo de Secretario Municipal de Saúde recebendo Subsídio de Secretário.

Conforme item anterior percebeu como Prefeito em transmissão de cargo

somente durante 5 dias no mês de Janeiro/2010.

A partir de Abril/2010 a Dezembro/2010 passou a perceber como Prefeito.

Esclarecemos que no período em questão o agente político não percebeu

proventos como Vice-Prefeito, e como opção que lhe permitia, no período de Janeiro/2010

a Março/2010, foi remunerado como Secretário Municipal de Saúde e o restante do

período a partir de Abril/2010 como Prefeito Municipal de Curitiba.

As telas geradas no SIM-AP, com os mesmos proventos indicando em

duplicidade a remuneração paga no cargo de Vice Prefeito 2010 e Cargo de Médico para

o mesmo agente político, estão incompatíveis e com lançamento em duplicidade.

Justifica-se o ocorrido pelo momento específico de transição de gestão de RH, que

demandou troca de pessoal nas atividades de lançamentos que geram as informações no

SIM-AP.

Em consonância em relação à análise e constatações, foram

imediatamente corrigidos falhas de lançamentos no SIM-AP para os exercícios seguintes.

DA ANÁLISE TÉCNICA:

Diante dos esclarecimentos e documentos apresentados, cabe

inicialmente relatar que quando do Primeiro Exame com base nos dados encaminhados

no SIM PCA foi apontado o recebimento a maior por parte do prefeito e vice-prefeito,

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

conforme abaixo demonstrado, em virtude do limite do Supremo Tribunal Federal e devido

a refixação dos subsídios a partir de 01/05/2010, conforme Lei nº 13.503/2010.

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Nesta oportunidade, verifica-se à peça processual nº 36 a comprovação de

ressarcimento de valores aos cofres públicos por parte do ex-prefeito Sr. Carlos Alberto

Richa, conforme demonstrado a seguir, entendendo esta Diretoria que a irregularidade

quanto ao valor recebido a maior por parte do então prefeito foi sanada.

Vencimento Valor Original Atualização Valor Atualizado Data do

Pagamento

10/04/2012 R$ 5.604,65 R$ 2.215,63 R$ 7.820,28 05/04/2012

10/04/2012 R$ 1.770,17 R$ 680,34 R$ 2.450,51 05/04/2012

10/04/2012 R$ 1.770,17 R$ 660,89 R$ 2.431,06 05/04/2012

Total R$ 9.144,99 R$ 3.556,86 R$ 12.701,85

Quanto ao valor recebido a maior por parte do vice-prefeito Sr. Luciano

Ducci, o qual ocupou o cargo de vice-prefeito no período de janeiro a março de 2010 e de

prefeito no período de abril a dezembro de 2010, verifica-se que nesta oportunidade o

responsável encaminha à peça processual nº 28 a comprovação de ressarcimento

antecipado de valores aos cofres públicos (declaração de quitação de guia), em

conformidade com planilha de cálculo encaminhada à peça 4, páginas 187, a qual

apresenta um valor a ser restituído no total de R$ 35.232,81(trinta e cinco mil, duzentos e

trinta e dois reais e oitenta e um centavos), que foi recolhido em 8(oito) parcelas,

conforme detalhado abaixo:

Vencimento Valor Parcela Valor Cobrado Data do Pagamento

28/05/2010 R$ 5.231,15 R$ 5.231,15 28/05/2010

30/07/2010 R$ 5.231,15 R$ 5.231,15 13/07/2010

06/08/2010 R$ 5.231,15 R$ 5.231,15 04/08/2010

10/09/2010 R$ 5.231,15 R$ 5.231,15 02/09/2010

15/10/2010 R$ 5.231,15 R$ 5.231,15 14/10/2010

10/11/2010 R$ 1.922,95 R$ 1.922,95 10/11/2010

17/12/2010 R$ 1.922,95 R$ 1.922,95 15/12/2010

17/01/2011 R$ 5.231,16 R$ 5.231,16 13/01/2011

R$ 35.232,81 R$ 35.232,81

Verifica-se ainda, conforme páginas 1 a 17 da peça processual nº 42, que

o Sr. Luciano Ducci ocupou no período de 02/01/2010 a 09/01/2010 e de 15/01/2010 a

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

31/01/2010 o cargo de vice-prefeito, e no período de 10/01/2010 a 14/01/2010 e

31/03/2010 o cargo de prefeito, bem como observa-se a comprovação da devolução,

mediante desconto na folha de pagamento de fevereiro/2010, no total de R$ 629,51

(seiscentos e vinte e nove reais e cinquenta e um centavos), referente a adicional por

tempo de serviço e risco de vida/carreira recebido indevidamente em janeiro de 2010.

Luciano Ducci – Outras vantagens recebidas em 2010

Ressalta-se ainda, que conforme peça processual nº 42, consta

declaração de que os dados encaminhados no SIM-AP referentes aos valores recebidos

pelo Sr. Luciano Ducci estão em duplicidade, sendo que o mesmo optou pela

remuneração de secretário nos meses de janeiro a março de 2010 e não de vice-prefeito,

falhas de lançamentos já resolvidas nos exercícios seguintes.

Luciano Ducci – Cargo Vice Prefeito 2010

Luciano Ducci – Cargo Médico 2010

Luciano Ducci – Cargo Prefeito 2010

Face ao exposto, e depois de refeito o cálculo do valor recebido em

função dos novos esclarecimentos, ou seja, levando em consideração as substituições no

cargo de prefeito e o fato de que o vice-prefeito optou pela remuneração de secretário,

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

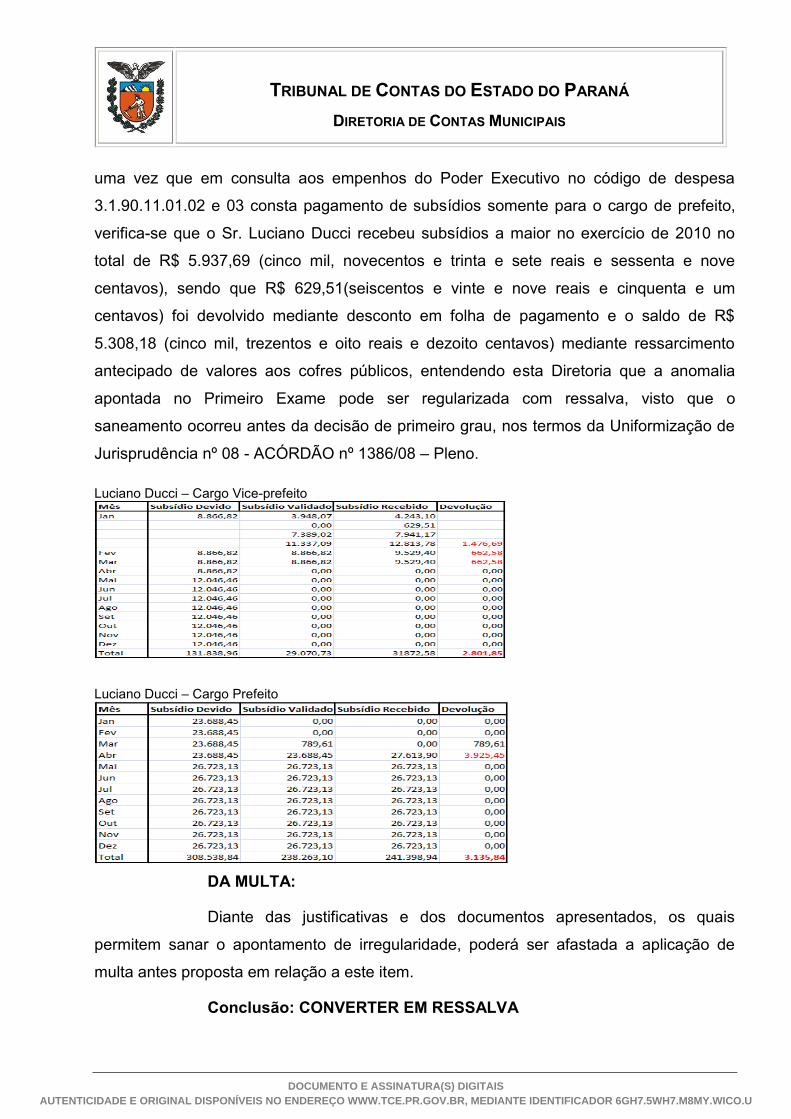

uma vez que em consulta aos empenhos do Poder Executivo no código de despesa

3.1.90.11.01.02 e 03 consta pagamento de subsídios somente para o cargo de prefeito,

verifica-se que o Sr. Luciano Ducci recebeu subsídios a maior no exercício de 2010 no

total de R$ 5.937,69 (cinco mil, novecentos e trinta e sete reais e sessenta e nove

centavos), sendo que R$ 629,51(seiscentos e vinte e nove reais e cinquenta e um

centavos) foi devolvido mediante desconto em folha de pagamento e o saldo de R$

5.308,18 (cinco mil, trezentos e oito reais e dezoito centavos) mediante ressarcimento

antecipado de valores aos cofres públicos, entendendo esta Diretoria que a anomalia

apontada no Primeiro Exame pode ser regularizada com ressalva, visto que o

saneamento ocorreu antes da decisão de primeiro grau, nos termos da Uniformização de

Jurisprudência nº 08 - ACÓRDÃO nº 1386/08 – Pleno.

Luciano Ducci – Cargo Vice-prefeito

Luciano Ducci – Cargo Prefeito

DA MULTA:

Diante das justificativas e dos documentos apresentados, os quais

permitem sanar o apontamento de irregularidade, poderá ser afastada a aplicação de

multa antes proposta em relação a este item.

Conclusão: CONVERTER EM RESSALVA

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Restrição - O Relatório do Controle Interno possui indicação de

irregularidade. - Fonte de Critério - Constituição Federal, arts. 31, 70 e 74 -

Multa L.C.E. 113/2005, art. 87, III, §4º

Primeiro Exame

O Relatório do Controle Interno juntado ao processo de prestação de

contas da entidade apresenta relato das deficiências abaixo descritas, cuja regularização

se faz necessária por parte da Administração, saneando os problemas detectados.

Passível de aplicação da multa administrativa, por infração à norma legal

ou regulamentar, prevista no inciso III do art. 87, nos termos do § 4º, do mesmo artigo, da

Lei Complementar Estadual nº 113/2005 - Lei Orgânica do Tribunal de Contas.

Documentos mínimos necessários em caso de contraditório: a)

Esclarecimentos adicionais, apresentados pelo Responsável pelo Controle Interno, face

às questões abaixo indicadas, discorrendo sobre as providências tomadas pela

Administração para correção dos problemas apontados em seu relatório anual; b) Outros

documentos e/ou esclarecimentos considerados necessários.

ANÁLISE DA DEFESA

Os esclarecimentos constam às páginas 32 a 35 da peça processual nº

23

JUSTIFICATIVA DA ENTIDADE:

O responsável esclarece que: Na primeira análise da Prestação de

Contas do Exercício de 2010, a Diretoria de Contas Municipais faz restrição quanto à

indicação de irregularidade apontada no Relatório do Controle Interno.

O Relatório do Controle Interno na Prestação de Contas - Esclarecimento

Complementar - Exercício de 2010 evidenciou possíveis não conformidades relativas ao

Convênio nº 18.598 com a Organização Esporte Cidadão - OEC em relação a Prestações

de Contas.

A partir da identificação dos fatos, foram tomadas as providências de

imediato, onde a Secretaria Municipal de Finanças encaminhou para trâmite a instrução

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

processual respectiva aos setores competentes para as devidas informações cabíveis e

legais respectivas ao Convênio nº 18.598 por intermédio do Processo nº 70.700/2010.

Na data de 06/04/2011 o referido processo foi remetido para Procuradoria

Geral do Município - PGM, que por sua vez procedeu o trâmite interno necessário do

envio à Comissão Permanente de Sindicância - PGCS na data de 08/04/2011, conforme

sugestão e encaminhamentos a princípio observados no Relatório do Controle Interno na

Prestação de Contas - Esclarecimento Complementar - Exercício de 2010.

Os procedimentos internos necessários das amplas constatações,

colhimento das devidas manifestações proveram a análise e deliberação oficial do

Opinativo nº 061/2012 da Comissão Permanente de Sindicância, datado de 07/02/2012,

como consta cópia em Anexo IV - Protocolo 04-006670/2012 (Ofício 101/2012), que

considerou a não necessidade da instauração de sindicância por inexistir, com elementos

apresentados, indícios de provas de falta disciplinar de qualquer servidor público

municipal, conforme preceitos da Lei Municipal nº 1.656/58 (OPINATIVO CPS nº

061/2012, p. 8). Conclui de fato a Comissão Permanente de Sindicância a opinião final

quanto à remessa para apreciação do Processo nº 70.700/2010 (Anexo IV) em questão à

PROMOTORIA DE JUSTIÇA DE PROTEÇÃO AO PATRIMÔNIO PÚBLICO e na

sequência à instauração de TOMADA DE CONTAS ESPECIAL.

Verificou-se ainda, quanto ao atual andamento do processo em questão,

onde conforme etapas necessárias à instrução processual transcorreram nas instâncias

hierárquicas jurídicas, com as devidos encaminhamentos à Sub-Procuradoria-PGM2 que

em 02/03/2012, por sua vez procedeu ao envio ao Ministério Público - Promotoria de

Justiça de Proteção ao Patrimônio Público conforme cópia e recebimento pelo MD.

Promotor de Justiça na Promotoria de Justiça de Inquéritos Policiais como consta

comprovação em Cópia do Processo nº 70.700/2010 no Anexo IV.

No contexto da justificativa apresentada o Município de Curitiba relevou à

importância da ocorrência e não deixou de tomar as devidas precauções, amplas

constatações, manifestações, juntadas de documentos e providências cabíveis legais da

questão. Em função que ainda transcorre em decurso, solicita-se a possibilidade da

reconsideração relativa à restrição com a indicação de irregularidade levantada no

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Relatório do Controle Interno na Prestação de Contas - Esclarecimento Complementar -

Exercício de 2010. Com compromisso no acompanhamento e futuro posicionamento ao

Tribunal Contas do Estado do Paraná, quanto aos resultados respectivos às providências

junto ao Ministério Público - Promotoria de Justiça de Proteção ao Patrimônio Público e a

recomendação dos procedimentos legais quanto a Tomada de Contas Especial."

DA ANÁLISE TÉCNICA:

Diante dos esclarecimentos e documentos apresentados, uma vez que o

responsável demonstra que tomou as medidas cabíveis em relação ao apontado no

Relatório de Controle Interno, tendo enviado cópia do ocorrido à Comissão Permanente

de Sindicância, a qual concluiu pela remessa para apreciação do Processo nº

70.700/2010 à Promotoria de Justiça de Proteção ao Patrimônio Público e na sequência à

instauração de Tomada de Contas Especial, bem como tendo observado que o referido

processo, em 02/03/2012, foi enviado ao Ministério Público - Promotoria de Justiça de

Proteção ao Patrimônio Público, conforme se verifica às páginas 84 da peça processual

nº 29, entende esta Diretoria que a anomalia pode ser convertida em ressalva.

DA MULTA:

Muito embora as justificativas e documentos apresentados não permitam

sanar integralmente o apontamento de irregularidade, possibilitam justificar em parte a

conduta do gestor, podendo, assim, o item ser convertido em ressalva e, considerando as

disposições da Lei Orgânica deste Tribunal de Contas, igualmente, afastar a multa antes

proposta em relação a este ponto.

Conclusão: CONVERTER EM RESSALVA

2 - DAS RECOMENDAÇÕES

O exame preliminar identificou situações cuja avaliação neste momento

não foi considerada como passível de ensejar restrições à regularidade das contas, mas

que configuram aspectos que demandam mais atenção dos Administradores, no sentido

da observância e adoção de melhores práticas de gestão. De maneira que os

apontamentos estão ora sendo consignados com teor de recomendação, sem reflexos às

conclusões das contas, em razão do que declina-se de adentrar ao mérito de eventuais

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

argumentações apresentadas pelo Gestor Interessado em sua defesa, reservando-se

para outra avaliação em prestação de contas futura.

Descrição do Item da Análise Providências

Recomendação - Existência de obra paralisada no

Município.

Adotar as medidas necessárias para dar andamento na

obra, registrando, ato contínuo, a correta situação no

sistema SIM-AM - Módulo de Obras Públicas.

Recomendação - Efetividade no cumprimento dos

programas estabelecidos no PPA e LOA.

Adotar medidas visando conferir efetividade à execução do

orçamento, tendo em vista o planejamento contido no Plano

Plurianual.

3 - RESULTADO DA ANÁLISE

De acordo com os motivos e conclusões antes explanados, entendemos

que a entidade não apresentou justificativas ou medidas suficientes para afastar, em sua

totalidade, os apontamentos contidos no exame da prestação de contas, sendo as

seguintes as conclusões obtidas da análise do processo.

3.1 - DAS RESSALVAS E/OU RESTRIÇÕES

Descrição do Item da Análise Conclusão

ASPECTOS ORÇAMENTÁRIOS

Restrição - Legalidade das Alterações Orçamentárias - Abertura de créditos adicionais

acima do limite autorizado.

Restrição Sanada

OUTROS ASPECTOS LEGAIS

Restrição - Remuneração dos Agentes Políticos - Recebimento acima do valor devido. Convertida em Ressalva

Restrição - O Relatório do Controle Interno possui indicação de irregularidade. Convertida em Ressalva

4 - PARECER CONCLUSIVO

Em face do exame procedido na presente prestação de contas do

MUNICÍPIO DE CURITIBA, relativa ao exercício financeiro de 2010 e à luz dos

comentários supra expendidos, concluímos que as contas estão REGULARES, porém

com as Ressalvas acima descritas, conforme art. 16, II da Lei Complementar Estadual nº

113/2005.

DOCUMENTO E ASSINATURA(S) DIGITAISAUTENTICIDADE E ORIGINAL DISPONÍVEIS NO ENDEREÇO WWW.TCE.PR.GOV.BR, MEDIANTE IDENTIFICADOR 6GH7.5WH7.M8MY.WICO.U

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

DIRETORIA DE CONTAS MUNICIPAIS

Destaca-se, contudo, que estas conclusões não elidem responsabilidades

por atos não alcançados pelo conteúdo da prestação de contas, e por divergências nas

informações de caráter declaratório, ressalvadas, ainda, as constatações de

procedimentos fiscalizatórios diferenciados, tais como auditorias ou denúncias.

É a Instrução.

D.C.M., 27 de Setembro de 2012.

Ato emitido por ELIANE MARIA COMPARIM SANTOS - Analista de Controle - Matrícula nº 51.116-1

Encaminhe-se ao MPjTC, conforme art. 353 do Regimento Interno.

Encaminhado por MARIO ANTONIO CECATO - Diretor – Matrícula nº 50.693-1