11 análise das demonstrações contábeis -...

TRANSCRIPT

Administração Financeira e Orçamentária – Capítulo 11

1 - 28

Análise das Demonstrações Contábeis

11 Análise das Demonstrações Contábeis

11.1 ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

De acordo com o art. 176 da Lei nº 6.404, de 15-12-1976, conhecida, também, como Lei das Sociedades por Ações, é obrigatória a publicação pelas companhias, ao final de cada exercício social com duração de um ano, das seguintes demonstrações financeiras:1

1 A Lei utiliza a denominação demonstrações financeiras, mas aqui serão chamadas de demonstrações contábeis.

a) balanço patrimonial;

b) demonstração do resultado do exercício;

c) demonstração de lucros ou prejuízos acumulados ou demonstração das mutações do patrimônio líquido;

d) demonstração das origens e aplicações de recursos.

11.1.1 Demonstrações Contábeis

As demonstrações contábeis de cada exercício social devem ser publicadas acompanhadas dos valores correspondentes das demonstrações do exercício anterior. Juntamente com essas quatro demonstrações contábeis, as companhias publicam o Relatório da Administração, Notas Explicativas, Parecer do Conselho Fiscal e Parecer dos Auditores Independentes.

As sociedades formadas sob outras formas jurídicas também adotam a mesma estrutura do balanço patrimonial e demonstração do resultado do exercício aplicável a sociedades por ações, embora não as publiquem.

ATIVO PERMANENTE

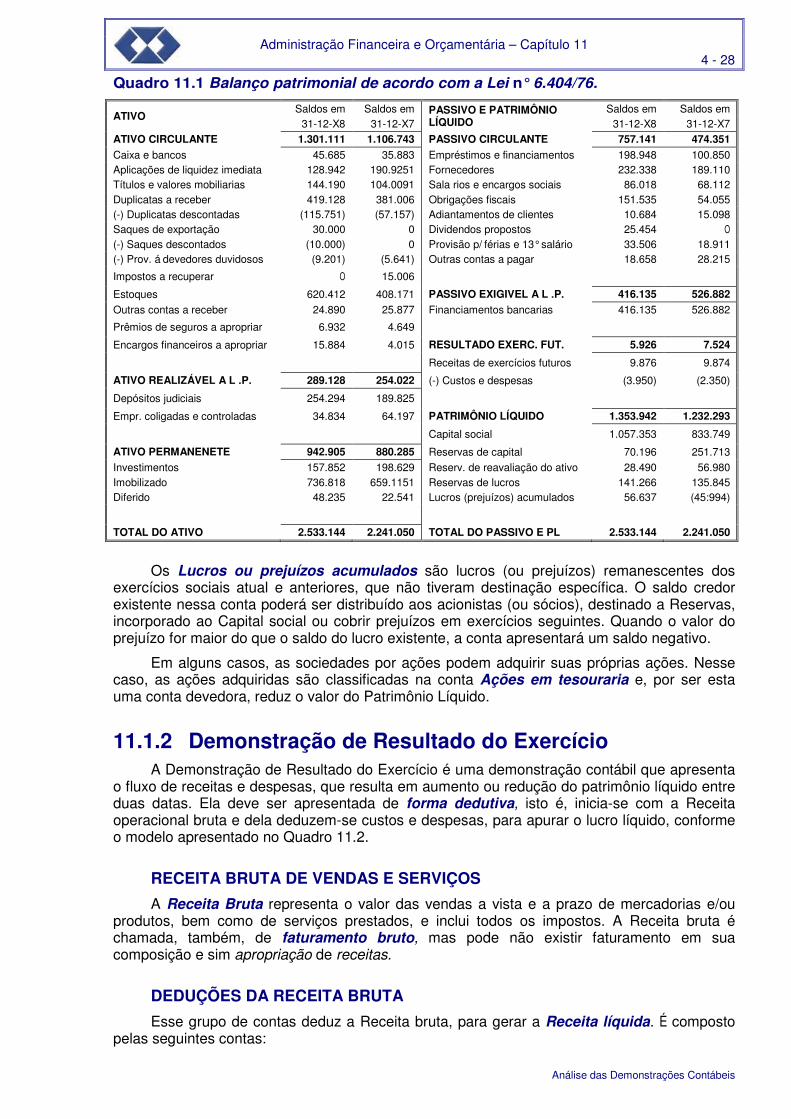

Esse grupo é composto de três subgrupos, conforme demonstrado no Quadro 11.1.

O subgrupo Investimentos é composto de contas que não se destinam especificamente à manutenção das atividades operacionais da empresa. Os exemplos de contas que compõem esse subgrupo do Ativo permanente são: Participação acionária em empresas controladas e coligadas (e outras empresas), Obras de arte, Incentivos fiscais, Terrenos e imóveis para futura utilização etc. Alguns ativos desse subgrupo, devidamente avaliados, são retificados pela conta Provisão para perdas permanentes.

O subgrupo Imobilizado compõe-se de bens e direitos que se destinam à manutenção das atividades normais da empresa. Salvo determinação legal em contrário, as contas do subgrupo do Ativo Permanente são avaliadas pelo custo corrigido e, se estiverem em uso, são reduzidas pelas respectivas contas credoras de Depreciação, Amortização e Exaustão, conforme o caso. Algumas contas do Imobilizado são: Terrenos, Edifícios, Instalações, Máquinas e equipamentos, Equipamentos de processamento eletrônico de dados, Sistemas aplicativos (softwares), Móveis e utensílios, Veículos, Direitos de uso de telefones, Ferramen-tas, Marcas e patentes industriais, Florestamento e Reflorestamento.

O subgrupo Diferido é composto de despesas incorridas em determinados exercícios, mas que contribuirão para a formação do resultado de mais de um exercício social. O Ativo

Administração Financeira e Orçamentária – Capítulo 11

2 - 28

Análise das Demonstrações Contábeis

Diferido é diferente da Despesa antecipada (do Ativo Circulante), pois os gastos incorridos são amortizados durante vários exercícios sociais em que, espera-se, produzam benefícios. Os exemplos mais comuns são: Gastos de implantação e Gastos pré-operacionais, Pesquisa e desenvolvimento de produtos e métodos industriais, Gastos de implantação de sistemas e métodos e Gastos de reorganização.

PASSIVO CIRCULANTE

As obrigações exigíveis a curto prazo, isto é, até o final do exercício social seguinte, ou até o final do ciclo operacional seguinte (como no caso do ativo circulante), são classificadas como passivo circulante.

Pelo grande número de contas existentes nesse grupo, para facilitar a análise, as contas podem ser agrupadas nos seguintes subgrupos:

a) Empréstimos e financiamentos;

b) Fornecedores;

c) Obrigações fiscais;

d) Outras obrigações; e

e) Provisões.

Os Empréstimos e Financiamentos são compostos, principalmente, por contas representativas de Financiamentos bancários a curto prazo, Títulos a pagar, Adiantamentos de contratos de câmbio, Encargos financeiros a pagar, e parcelas de Empréstimos e financiamentos originalmente tomados a longo prazo que se transformam em curto prazo à medida que se aproxima dos vencimentos.

Os Fornecedores são representados pelas compras feitas no mercado nacional e no mercado externo (importação).

O sub-grupo Obrigações fiscais é composto principalmente, pelas seguintes contas: ICMS a recolher, IPI a recolher, Provisão para Imposto de Renda, IR-Fonte a recolher. ISS a recolher, PIS e Cofins a recolher.

O sub-grupo Outras obrigações compõe-se de contas como: Salários e ordenados a pagar, Encargos sociais a recolher, Adiantamentos de clientes, Arrendamento mercantil a pagar e outras contas a pagar.

As Provisões são encargos e riscos que não têm datas de pagamentos fixadas ou os seus valores não são conhecidos com exatidão, mas são calculáveis, mesmo que seja por estimativa. Dividendos propostos, Gratificação e participação a administradores e a empregados, Provisão para férias, Provisão para 13º salário e Riscos fiscais são exemplos mais comuns desse subgrupo.

EXIGÍVEL A LONGO PRAZO

Nesse grupo são classificadas todas as obrigações exigíveis após o término do exercício social seguinte, ou após o ciclo operacional seguinte.

Normalmente, são classificadas nesse grupo contas como: Empréstimos e financiamentos de instituições financeiras, Debêntures a pagar, Provisão para Imposto de Renda diferido e Provisão para riscos fiscais.

RESULTADOS DE EXERCÍCIOS FUTUROS

Os Resultados de exercícios futuros são lucros já auferidos, que serão incorporados ao

Administração Financeira e Orçamentária – Capítulo 11

3 - 28

Análise das Demonstrações Contábeis

Patrimônio Líquido pelo regime de competência. As receitas devem estar líquidas dos respectivos custos e despesas incorridos ou a incorrer e não serão devolvidas em hipótese alguma, mesmo que a transação que as originou seja cancelada ou liquidada antecipadamente.

Podemos citar como exemplos mais comuns os recebimentos antecipados de aluguel e comissão de fiança bancária.

PATRIMÔNIO LÍQUIDO

O Patrimônio Líquido representa os recursos próprios da empresa, que pertencem a seus acionistas ou sócios. É constituído pelos seguintes subgrupos:

a) Capital social;

b) Reservas de capital;

c) Reservas de reavaliação;

d) Reservas de lucros; e

e) Lucros ou prejuízos acumulados.

No grupo de Patrimônio líquido existe, ainda, uma conta devedora chamada Ações em tesouraria.

O Capital social representa os valores efetivamente integralizados pelos acionistas (ou sócios). E demonstrado com o valor do Capital subscrito deduzido pela conta devedora que representa o Capital a integralizar.

São classificadas como Reservas de capital valores recebidos pelas empresas e que não são exigíveis e nem são receitas. Esse subgrupo pode ser composto pelas seguintes contas: Correção monetária do capital realizado, Ágio na emissão de ações, Alienação de partes beneficiárias, Alienação de bônus de subscrição, Prêmio na emissão de debêntures e Doações e subvenções para investimentos. As Reservas de capital podem ser utilizadas nos seguintes casos: aumento do Capital social, absorção dos prejuízos (quando os prejuízos ultrapassarem os Lucros acumulados e as Reservas de lucros), resgate, reembolso ou compra de ações, resgates de partes beneficiárias e pagamento de dividendos de ações preferenciais, quando assim previstas.

As Reservas de reavaliação representam aumentos de valor dos ativos reavaliados com base em laudos técnicos emitidos por peritos ou empresas especializadas em reavaliação de ativos. As empresas promovem a reavaliação de ativos para melhorar sua situação patrimonial. As Reservas de reavaliação são constituídas como contrapartidas de ativos próprios ou de empresas coligadas e, controladas avaliadas pelo método de equivalência patrimonial.

As Reservas de lucros são constituídas com lucros retidos para finalidades específicas. Os principais tipos de reservas desse subgrupo são brevemente explicadas a seguir.

A Reserva legal é constituída com parcela de 5% do lucro, limitada a 20% do Capital Social.

As Reservas estatutárias são constituídas de acordo com o que determina o estatuto da empresa (por exemplo: Reserva para aumento de, capital).

As Reservas para contingências têm a finalidade de compensar uma provável perda ou prejuízo no futuro.

As Reservas para expansão são destinadas para financiar investimentos planejados.

As Reservas de lucros a realizar representam lucros apurados contabilmente, que ainda não se realizaram financeiramente e não deverão se realizar nem no próximo exercício social.

Administração Financeira e Orçamentária – Capítulo 11

4 - 28

Análise das Demonstrações Contábeis

Quadro 11.1 Balanço patrimonial de acordo com a Lei n° 6.404/76.

ATIVO Saldos em Saldos em PASSIVO E PATRIMÔNIO LÍQUIDO

Saldos em Saldos em 31-12-X8 31-12-X7 31-12-X8 31-12-X7

ATIVO CIRCULANTE 1.301.111 1.106.743 PASSIVO CIRCULANTE 757.141 474.351

Caixa e bancos 45.685 35.883 Empréstimos e financiamentos 198.948 100.850 Aplicações de liquidez imediata 128.942 190.9251 Fornecedores 232.338 189.110 Títulos e valores mobiliarias 144.190 104.0091 Sala rios e encargos sociais 86.018 68.112 Duplicatas a receber 419.128 381.006 Obrigações fiscais 151.535 54.055 (-) Duplicatas descontadas (115.751) (57.157) Adiantamentos de clientes 10.684 15.098 Saques de exportação 30.000 0 Dividendos propostos 25.454 O (-) Saques descontados (10.000) 0 Provisão p/ férias e 13° salário 33.506 18.911 (-) Prov. á devedores duvidosos (9.201) (5.641) Outras contas a pagar 18.658 28.215 Impostos a recuperar O 15.006 Estoques 620.412 408.171 PASSIVO EXIGIVEL A L .P. 416.135 526.882

Outras contas a receber 24.890 25.877 Financiamentos bancarias 416.135 526.882 Prêmios de seguros a apropriar 6.932 4.649 Encargos financeiros a apropriar 15.884 4.015 RESULTADO EXERC. FUT. 5.926 7.524 Receitas de exercícios futuros 9.876 9.874 ATIVO REALIZÁVEL A L .P. 289.128 254.022 (-) Custos e despesas (3.950) (2.350)

Depósitos judiciais 254.294 189.825 Empr. coligadas e controladas 34.834 64.197 PATRIMÔNIO LÍQUIDO 1.353.942 1.232.293 Capital social 1.057.353 833.749 ATIVO PERMANENETE 942.905 880.285 Reservas de capital 70.196 251.713 Investimentos 157.852 198.629 Reserv. de reavaliação do ativo 28.490 56.980 Imobilizado 736.818 659.1151 Reservas de lucros 141.266 135.845 Diferido 48.235 22.541 Lucros (prejuízos) acumulados 56.637 (45:994) TOTAL DO ATIVO 2.533.144 2.241.050 TOTAL DO PASSIVO E PL 2.533.144 2.241.050

Os Lucros ou prejuízos acumulados são lucros (ou prejuízos) remanescentes dos exercícios sociais atual e anteriores, que não tiveram destinação específica. O saldo credor existente nessa conta poderá ser distribuído aos acionistas (ou sócios), destinado a Reservas, incorporado ao Capital social ou cobrir prejuízos em exercícios seguintes. Quando o valor do prejuízo for maior do que o saldo do lucro existente, a conta apresentará um saldo negativo.

Em alguns casos, as sociedades por ações podem adquirir suas próprias ações. Nesse caso, as ações adquiridas são classificadas na conta Ações em tesouraria e, por ser esta uma conta devedora, reduz o valor do Patrimônio Líquido.

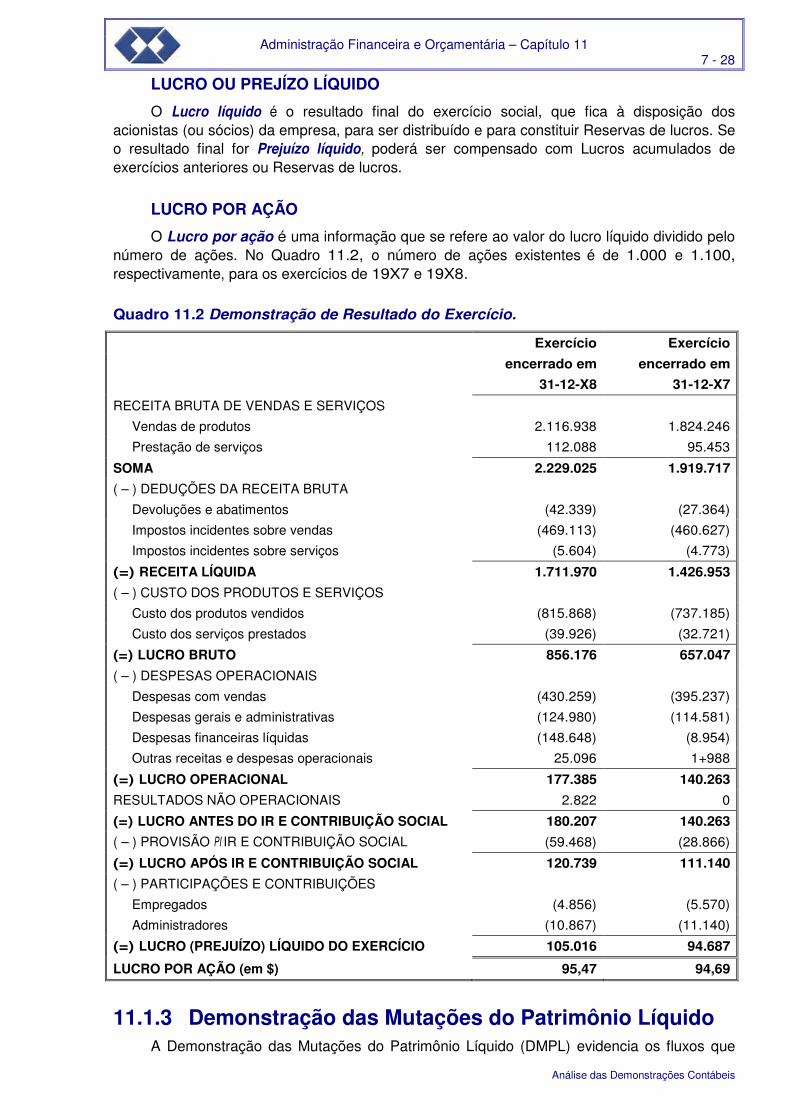

11.1.2 Demonstração de Resultado do Exercício

A Demonstração de Resultado do Exercício é uma demonstração contábil que apresenta o fluxo de receitas e despesas, que resulta em aumento ou redução do patrimônio líquido entre duas datas. Ela deve ser apresentada de forma dedutiva, isto é, inicia-se com a Receita operacional bruta e dela deduzem-se custos e despesas, para apurar o lucro líquido, conforme o modelo apresentado no Quadro 11.2.

RECEITA BRUTA DE VENDAS E SERVIÇOS

A Receita Bruta representa o valor das vendas a vista e a prazo de mercadorias e/ou produtos, bem como de serviços prestados, e inclui todos os impostos. A Receita bruta é chamada, também, de faturamento bruto, mas pode não existir faturamento em sua composição e sim apropriação de receitas.

DEDUÇÕES DA RECEITA BRUTA

Esse grupo de contas deduz a Receita bruta, para gerar a Receita líquida. É composto pelas seguintes contas:

Administração Financeira e Orçamentária – Capítulo 11

5 - 28

Análise das Demonstrações Contábeis

a) Vendas canceladas;

b) Abatimentos; e

c) Impostos sobre vendas e serviços.

As Vendas canceladas representam as mercadorias devolvidas pelos clientes e canceladas, por vários motivos ..

Os Abatimentos são os descontos concedidos a clientes, por defeitos apresentados pelos produtos vendidos.

Os Impostos sobre vendas e serviços representam os impostos incidentes sobre as vendas e os serviços prestados, gerados por meio da emissão de notas fiscais e faturas, tais como: Imposto sobre Produtos Industrializados (IPI), Imposto sobre Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), Imposto sobre Serviços (ISS), Imposto sobre Vendas a Varejo de Combustíveis Líquidos e Gasosos (IVVC) e Programa de Integração Social (PIS).

RECEITA LÍQUIDA

A Receita líquida corresponde ao valor obtido pela Receita bruta deduzida das Vendas canceladas, Abatimentos e Impostos. É prática comum considerar-se a Receita líquida como base, em análises de balanços.

CUSTO DOS PRODUTOS VENDIDOS E SERVIÇOS PRESTADOS

Esse grupo é composto pelas seguintes contas:

a) Custo das mercadorias vendidas;

b) Custo dos produtos vendidos;

c) Custo dos serviços prestados.

O Custo das mercadorias vendidas (CMV) representa o valor correspondente à parcela vendida das mercadorias adquiridas prontas para serem comercializadas. O ICMS incluso no preço de compra é recuperado deduzindo-o do valor do ICMS a recolher sobre vendas (não estando, portanto, incluso no custo das mercadorias adquiridas). O IPI, o frete e o seguro destacados na nota fiscal de compra e pagos pela empresa integram o custo da mercadoria adquirida para revenda. A equação básica do CMV é a seguinte:

CMV = Estoque inicial + Compras - Estoque final

O CMV é típico das empresas comerciais, mas pode existir também em empresas industriais, quando estas exercem também atividades de revenda de mercadorias.

O Custo dos produtos vendidos (CPV) representa a parcela vendida' dos custos incorridos pela empresa em seu processo de fabricação. Os custos incorridos pela empresa pertencentes a produtos ainda não vendidos estão "ativados" nas contas de Estoques. Diferentemente do CMY, no CPV não está incluso o IPI I sobre compras, que é recuperado deduzindo-o do IPI sobre vendas, da mesma forma que com o ICMS (nos Capitulas 14 e 16, existem exemplos práticos de cálculos de custos de produção).

No CPV estão inclusos os seguintes tipos de custos: materiais aplicados no processo de fabricação, mão-de-obra direta e custo indireto de fabricação. O CPV é calculado com a seguinte equação:

CPV = EIPA + CPP – EFPA

onde: EIPA = Estoque inicial de produtos acabados;

CPP = Custo de produção do período;

EFPA = Estoque final de produtos acabados.

O Custo dos serviços prestados (CSP) representa os custos incorridos para gerar os

Administração Financeira e Orçamentária – Capítulo 11

6 - 28

Análise das Demonstrações Contábeis

serviços e é composto pelos custos da mão-de-obra utilizada, dos materiais aplicados e outros gastos (depreciação, serviços subcontratados etc.).

LUCRO BRUTO

O Lucro bruto é a diferença entre a Receita líquida e os Custos.

DESPESAS OPERACIONAIS

As Despesas operacionais são necessárias para promover, vender e distribuir os produtos, administrar a empresa e financiar as operações. Os principais subgrupos de despesas operacionais são: Despesas de vendas, Despesas administrativas e Despesas financeiras (líquidas de Receitas financeiras).

,As Despesas de vendas são compostas de Despesas com pessoal de venda, Comissões sobre vendas, Propaganda e publicidade, Provisão para devedores duvidosos, Viagens e representações, Fretes e carretos etc.

As Despesas gerais e administrativas são gastos incorridos para administrar a empresa. São constituídas de despesas como: Salários e encargos sociais do pessoal administrativo, Honorários do conselho e diretoria, Impostos e taxas, Aluguéis de escritórios, Depreciação de móveis e utensílios, Serviços profissionais de auditoria e consultoria ..

As Despesas financeiras são compostas de contas como: Juros pagos ou incorridos, Descontos concedidos, Comissões bancárias, Imposto sobre operações financeiras e Variações monetárias. As Receitas financeiras provenientes de Aplicações financeiras, Descontos obtidos etc. são deduzidas das Despesas financeiras.

As Outras receitas e despesas operacionais são receitas e despesas não classificáveis em subgrupos anteriores. São constituídas basicamente de resultados de participações em outras sociedades (Resultado de equivalência patrimonial, Amortização de ágio ou Deságio de investimentos, Dividendos recebidos) e receitas provenientes de vendas eventuais de sucatas.

LUCRO OPERACIONAL

O Lucro operacional é o valor obtido após deduzir as despesas operacionais do Lucro bruto. Dependendo do tipo de análise, há necessidade de apurar o Lucro antes das Despesas financeiras e Outras receitas e despesas operacionais.

RESULTADOS NÃO OPERACIONAIS

Os Resultados não operacionais são despesas e receitas não relacionadas diretamente com o negócio da empresa. São constituídos basicamente de ganhos e perdas de capital provenientes de baixas ou vendas dos elementos do Ativo permanente.

PROVISÃO PARA IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL

O Imposto de Renda e Contribuição social são calculados sobre o Lucro real, que é calculado com a adição de despesas não dedutíveis e de outros valores passíveis de tributação, e dedução de prejuízos de exercícios anteriores, de receitas não tributáveis e de diferimento do Imposto de Renda sobre o lucro apurado contabilmente.

PARTICIPAÇÕES E CONTRIBUIÇÕES

São calculadas sobre o Lucro após o Imposto de Renda as Participações estatutárias no lucro, de empregados, administradores e partes beneficiárias, e Contribuições para instituições ou fundos de assistência ou previdência dos empregados.

Administração Financeira e Orçamentária – Capítulo 11

7 - 28

Análise das Demonstrações Contábeis

LUCRO OU PREJÍZO LÍQUIDO

O Lucro líquido é o resultado final do exercício social, que fica à disposição dos acionistas (ou sócios) da empresa, para ser distribuído e para constituir Reservas de lucros. Se o resultado final for Prejuízo líquido, poderá ser compensado com Lucros acumulados de exercícios anteriores ou Reservas de lucros.

LUCRO POR AÇÃO

O Lucro por ação é uma informação que se refere ao valor do lucro líquido dividido pelo número de ações. No Quadro 11.2, o número de ações existentes é de 1.000 e 1.100, respectivamente, para os exercícios de 19X7 e 19X8.

Quadro 11.2 Demonstração de Resultado do Exercício.

Exercício Exercício

encerrado em encerrado em

31-12-X8 31-12-X7

RECEITA BRUTA DE VENDAS E SERVIÇOS

Vendas de produtos 2.116.938 1.824.246

Prestação de serviços 112.088 95.453

SOMA 2.229.025 1.919.717

( – ) DEDUÇÕES DA RECEITA BRUTA

Devoluções e abatimentos (42.339) (27.364)

Impostos incidentes sobre vendas (469.113) (460.627)

Impostos incidentes sobre serviços (5.604) (4.773)

(=) RECEITA LÍQUIDA 1.711.970 1.426.953

( – ) CUSTO DOS PRODUTOS E SERVIÇOS

Custo dos produtos vendidos (815.868) (737.185)

Custo dos serviços prestados (39.926) (32.721)

(=) LUCRO BRUTO 856.176 657.047

( – ) DESPESAS OPERACIONAIS

Despesas com vendas (430.259) (395.237)

Despesas gerais e administrativas (124.980) (114.581)

Despesas financeiras líquidas (148.648) (8.954)

Outras receitas e despesas operacionais 25.096 1+988

(=) LUCRO OPERACIONAL 177.385 140.263

RESULTADOS NÃO OPERACIONAIS 2.822 0

(=) LUCRO ANTES DO IR E CONTRIBUIÇÃO SOCIAL 180.207 140.263

( – ) PROVISÃO PI IR E CONTRIBUIÇÃO SOCIAL (59.468) (28.866)

(=) LUCRO APÓS IR E CONTRIBUIÇÃO SOCIAL 120.739 111.140

( – ) PARTICIPAÇÕES E CONTRIBUIÇÕES

Empregados (4.856) (5.570)

Administradores (10.867) (11.140)

(=) LUCRO (PREJUÍZO) LÍQUIDO DO EXERCÍCIO 105.016 94.687

LUCRO POR AÇÃO (em $) 95,47 94,69

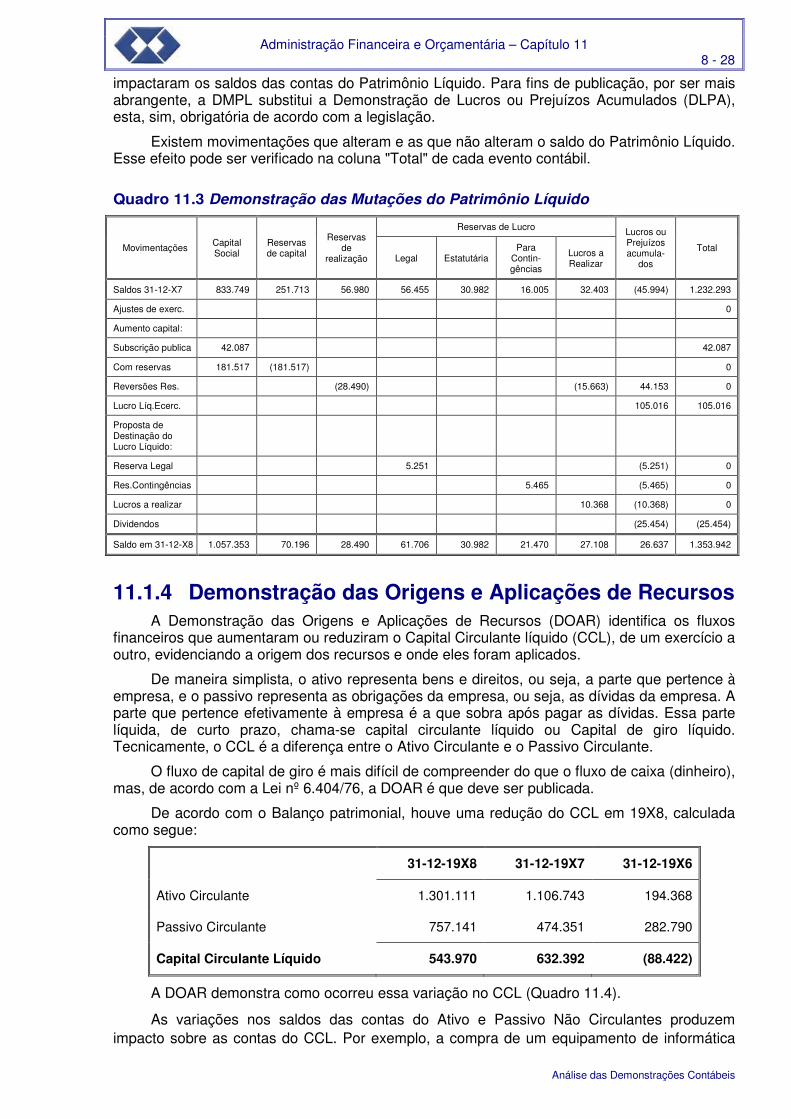

11.1.3 Demonstração das Mutações do Patrimônio Líquido A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia os fluxos que

Administração Financeira e Orçamentária – Capítulo 11

8 - 28

Análise das Demonstrações Contábeis

impactaram os saldos das contas do Patrimônio Líquido. Para fins de publicação, por ser mais abrangente, a DMPL substitui a Demonstração de Lucros ou Prejuízos Acumulados (DLPA), esta, sim, obrigatória de acordo com a legislação.

Existem movimentações que alteram e as que não alteram o saldo do Patrimônio Líquido. Esse efeito pode ser verificado na coluna "Total" de cada evento contábil.

Quadro 11.3 Demonstração das Mutações do Patrimônio Líquido

Movimentações Capital Social

Reservas de capital

Reservas de

realização

Reservas de Lucro Lucros ou Prejuízos acumula-

dos

Total Legal Estatutária

Para Contin-gências

Lucros a Realizar

Saldos 31-12-X7 833.749 251.713 56.980 56.455 30.982 16.005 32.403 (45.994) 1.232.293

Ajustes de exerc. 0

Aumento capital:

Subscrição publica 42.087 42.087

Com reservas 181.517 (181.517) 0

Reversões Res. (28.490) (15.663) 44.153 0

Lucro Líq.Ecerc. 105.016 105.016

Proposta de Destinação do Lucro Líquido:

Reserva Legal 5.251 (5.251) 0

Res.Contingências 5.465 (5.465) 0

Lucros a realizar 10.368 (10.368) 0

Dividendos (25.454) (25.454)

Saldo em 31-12-X8 1.057.353 70.196 28.490 61.706 30.982 21.470 27.108 26.637 1.353.942

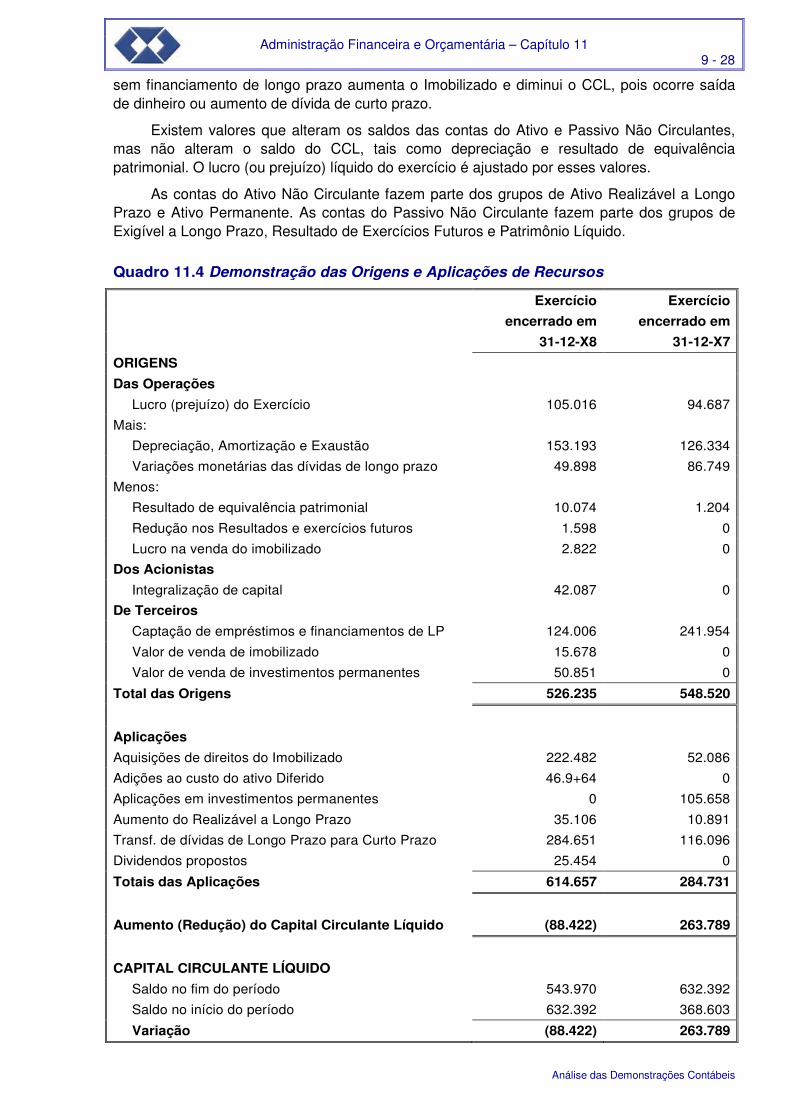

11.1.4 Demonstração das Origens e Aplicações de Recursos A Demonstração das Origens e Aplicações de Recursos (DOAR) identifica os fluxos

financeiros que aumentaram ou reduziram o Capital Circulante líquido (CCL), de um exercício a outro, evidenciando a origem dos recursos e onde eles foram aplicados.

De maneira simplista, o ativo representa bens e direitos, ou seja, a parte que pertence à empresa, e o passivo representa as obrigações da empresa, ou seja, as dívidas da empresa. A parte que pertence efetivamente à empresa é a que sobra após pagar as dívidas. Essa parte líquida, de curto prazo, chama-se capital circulante líquido ou Capital de giro líquido. Tecnicamente, o CCL é a diferença entre o Ativo Circulante e o Passivo Circulante.

O fluxo de capital de giro é mais difícil de compreender do que o fluxo de caixa (dinheiro), mas, de acordo com a Lei nº 6.404/76, a DOAR é que deve ser publicada.

De acordo com o Balanço patrimonial, houve uma redução do CCL em 19X8, calculada como segue:

31-12-19X8 31-12-19X7 31-12-19X6

Ativo Circulante 1.301.111 1.106.743 194.368

Passivo Circulante 757.141 474.351 282.790

Capital Circulante Líquido 543.970 632.392 (88.422)

A DOAR demonstra como ocorreu essa variação no CCL (Quadro 11.4).

As variações nos saldos das contas do Ativo e Passivo Não Circulantes produzem impacto sobre as contas do CCL. Por exemplo, a compra de um equipamento de informática

Administração Financeira e Orçamentária – Capítulo 11

9 - 28

Análise das Demonstrações Contábeis

sem financiamento de longo prazo aumenta o Imobilizado e diminui o CCL, pois ocorre saída de dinheiro ou aumento de dívida de curto prazo.

Existem valores que alteram os saldos das contas do Ativo e Passivo Não Circulantes, mas não alteram o saldo do CCL, tais como depreciação e resultado de equivalência patrimonial. O lucro (ou prejuízo) líquido do exercício é ajustado por esses valores.

As contas do Ativo Não Circulante fazem parte dos grupos de Ativo Realizável a Longo Prazo e Ativo Permanente. As contas do Passivo Não Circulante fazem parte dos grupos de Exigível a Longo Prazo, Resultado de Exercícios Futuros e Patrimônio Líquido.

Quadro 11.4 Demonstração das Origens e Aplicações de Recursos

Exercício Exercício

encerrado em encerrado em

31-12-X8 31-12-X7

ORIGENS

Das Operações

Lucro (prejuízo) do Exercício 105.016 94.687

Mais:

Depreciação, Amortização e Exaustão 153.193 126.334

Variações monetárias das dívidas de longo prazo 49.898 86.749

Menos:

Resultado de equivalência patrimonial 10.074 1.204

Redução nos Resultados e exercícios futuros 1.598 0

Lucro na venda do imobilizado 2.822 0

Dos Acionistas

Integralização de capital 42.087 0

De Terceiros

Captação de empréstimos e financiamentos de LP 124.006 241.954

Valor de venda de imobilizado 15.678 0

Valor de venda de investimentos permanentes 50.851 0

Total das Origens 526.235 548.520

Aplicações

Aquisições de direitos do Imobilizado 222.482 52.086

Adições ao custo do ativo Diferido 46.9+64 0

Aplicações em investimentos permanentes 0 105.658

Aumento do Realizável a Longo Prazo 35.106 10.891

Transf. de dívidas de Longo Prazo para Curto Prazo 284.651 116.096

Dividendos propostos 25.454 0

Totais das Aplicações 614.657 284.731

Aumento (Redução) do Capital Circulante Líquido (88.422) 263.789

CAPITAL CIRCULANTE LÍQUIDO

Saldo no fim do período 543.970 632.392

Saldo no início do período 632.392 368.603

Variação (88.422) 263.789

Administração Financeira e Orçamentária – Capítulo 11

10 - 28

Análise das Demonstrações Contábeis

O aumento de saldo das contas do Ativo Não Circulante significa aplicação de recursos financeiros de curto prazo e reduz o CCL. A redução de saldo signjfica origem de recursos e aumenta o CCL.

O aumento de saldo das contas do passivo não circulante é origem de recursos e aumenta o CCL. Inversamente, a redução de saldo significa que está sendo feita aplicação de recursos, o que reduz o CCL.

11.1.5 Documentos Complementares Relatório da Administração, Notas Explicativas e Parecer da Auditoria Independente e do

Conselho Fiscal complementam as demonstrações contábeis

NOTAS EXPLICATIVAS

As Notas Explicativas devem complementar as demonstrações contábeis, juntamente com quadros analíticos ou outras demonstrações contábeis necessárias' para esclarecimento da situação patrimonial e dos resultados do exercício.

De acordo com a Lei nº 6.404/76, pelo menos as seguintes notas (não se limitando, a elas) devem ser publicadas:

a) os principais critérios de avaliação dos elementos patrimoniais e práticas contábeis adotadas, com relação a estoques, depreciação, amortização, exaustão, provisões para encargos ou riscos, e dos ajustes para atender a prováveis perdas na realização de elementos do ativo;

b) os investimentos relevantes em outras empresas;

c) os ônus reais sobre ativos, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes;

d) os detalhamentos das dívidas de longo prazo e do capital social;

e) as opções de compra de ações outorgadas e exercidas no exercício;

f) os ajustes de exercícios anteriores;

g) os eventos subseqüentes relevantes ocorridos após a data de encerramento do balanço.

PARECER DA AUDITORIA INDEPENDENTE

A publicação do Parecer da Auditoria Independente em conjunto com as demonstrações contábeis é obrigatória para diversos tipos de empresas, tais como companhias de capital aberto, seguradoras, instituições financeiras etc.

Grande parte das companhias de capital fechado, mesmo que não sejam obrigadas por lei, publica esse parecer para reforçar a fidedignidade das informações divulgadas pela empresa.

RELATÓRIO DA ADMINISTRAÇÃO

O Relatório da Administração evidencia os negócios sociais e os principais fatos administrativos ocorridos no exercício, os investimentos em outras sociedades, os investimentos em pesquisa e desenvolvimento, a política de distribuição de dividendos, a política de recursos humanos, a política da qualidade, a política de relacionamento com os fornecedores e clientes, análise do setor etc.

Administração Financeira e Orçamentária – Capítulo 11

11 - 28

Análise das Demonstrações Contábeis

11.2 INTRODUÇÃO À ANÁLISE DE BALAÇOS

11.2.1 Objetivos e Usuários Análise de demonstrações contábeis e análise de balanços têm o mesmo significado. A

partir desse momento, será utilizada esta última forma de expressão.

A análise de balanços é feita, basicamente, com os dados do balanço patrimonial e da demonstração de resultado. Outras demonstrações contábeis legalmente obrigatórias (e as não obrigatórias, como a demonstração do fluxo de caixa) auxiliam na análise da situação patrimonial.e financeira da empresa. As Notas Explicativas, o Relatório da Administração e o Parecer da Auditoria Independente, quando existentes, fornecem informações bastante úteis para interpretação correta dos dados contábeis e análise de tendências.

A análise de balanços é considerada uma arte, apesar de utilizar fórmulas matemáticas e métodos científicos para extrair dados, pois, dependendo do grau de conhecimento teórico, conhecimento do ramo, experiência prática, sensibilidade e intuição, cada analista poderá produzir diagnósticos diferentes a partir de um mesmo conjunto de dados.

Para que fazer a análise de balanços se as conclusões podem ser diferentes dependendo de cada analista? Geralmente, as análises feitas por dois analistas experientes e com boa formação técnica, utilizando o mesmo conjunto de dados e informações, chegam a conclusões semelhantes sobre a situação atual da empresa, embora possam indicar diferentes níveis de tendências.

Os principais usuários da análise de balanços são: administradores da empresa, acionistas e investidores, instituições financeiras, fornecedores, clientes, concorrentes e órgãos governamentais. Cada grupo de usuários enfoca a análise de balanços de acordo com suas necessidades e utilidades dos dados contábeis.

11.2.2 Procedimentos Preliminares Antes de iniciar a análise de balanços, existem procedimentos básicos que devem ser

aplicados sobre as demonstrações contábeis, para evitar distorções significativas.

O primeiro procedimento é a reclassificação das demonstrações contábeis. No balanço patrimonial, as contas que geralmente precisam ser reclassificadas são as retificadoras Duplicatas e Saques de exportação descontados, que na realidade, são empréstimos. O Resultado de Exercícios Futuros pode ser considerado como Patrimônio Líquido (geralmente, o valor desse grupo de contas é relativamente pequeno). Na demonstração de resultado, as Despesas e receitas financeiras devem ser separadas do grupo de Despesas operacionais.

As contas do Ativo e Passivo Circulante são separadas em operacionais e não

operacionais, de acordo com a natureza, relacionando-as com as atividades operacionais. Esse procedimento será bastante útil para analisar o Capital de giro.

O segundo procedimento refere-se à eliminação dos efeitos inflacionários das demonstrações contábeis, pois as elaboradas de acordo com a legislação societária não são inteiramente adequadas para análise.

Serão analisados os balanços patrimoniais e as demonstrações de resultado apresentados nos Quadros 11.1 e 11.2. Essas demonstrações são reclassificadas conforme os Quadros 11.5 a 11.7. Estão sendo apresentadas acrescidas de mais um exercício, para possibilitar a análise de tendências, e já estão preparadas para análise vertical e horizontal. Para facilidade didática, considere-se que essas demonstrações contábeis estão livres dos efeitos inflacionários.

Administração Financeira e Orçamentária – Capítulo 11

12 - 28

Análise das Demonstrações Contábeis

11.2.3 Classificação de Ativos e Passivos Operacionais As empresas colocam à disposição dos gestores os ativos totais consistentes de caixa,

contas a receber; estoques, investimentos em subsidiárias, máquinas e equipamentos, veículos etc. com o propósito de gerar lucro.

Os ativos podem ser classificados em duas categorias: ativos operacionais e ativos

não operacionais. Igualmente, os passivos também podem ser classificados em passivos

operacionais e passivos não operacionais.

Os ativos operacionais podem ser divididos em capital de giro operacional (contas a receber, estoques, adiantamentos a fornecedores, ICMS e IPI a recuperar etc.) e ativo

permanente (prédios, máquinas e equipamentos, instalações "industriais, veículos etc.), necessários para "fazer funcionar" o negócio.

O capital de Giro Operacional (CGO) é composto de Ativos Circulantes Operacionais (ACOs), que são utilizados dentro do ciclo operacional de uma empresa.

Geralmente, uma parte do ACO é financiada pelas contas do Passivo Circulante Operacional (PCO), que surgem naturalmente em função do próprio negócio, representados pelas contas como: fornecedores, salários a pagar e adiantamentos de clientes. A diferença entre o ACO e o PCO é o Capital de Giro Operacional Líquido (CGOL), ou Necessidade Líquida de Capital de Giro (NLCG).

Os ativos e passivos não operacionais apresentam características de natureza financeira ou não estão diretamente relacionados com as atividades operacionais, tais como: caixa, bancos, aplicações financeiras, depósitos judiciais, empréstimos e dividendos a distribuir. São classificadas como Ativos Circulantes Não Operacionais (ACNOs) e Passivos Circulantes Não Operacionais (PCNOs).

Aplicando os conceitos explanados, os ativos e passivos circulantes dos Quadros 11.5 e 11.6 estão classificados como operacional ou não operacional. Essa classificação deve ser flexível, pois, em alguns casos, uma conta contábil aparentemente não operacional pode ser, na realidade, operacional. Por exemplo, se as atividades operacionais da empresa exigirem que seja mantido um saldo mínimo de caixa no valor de $ 30.000, no período encerrado em 31-12-X8, esse valor deverá ser classificado como um ativo operacional e deduzido do ativo não operacional, que apresentará o valor de $ 15.685, na conta Caixa e Bancos, totalizando $ 45.685.

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Administração Financeira e Orçamentária – Capítulo 11

13 - 28

Análise das Demonstrações Contábeis

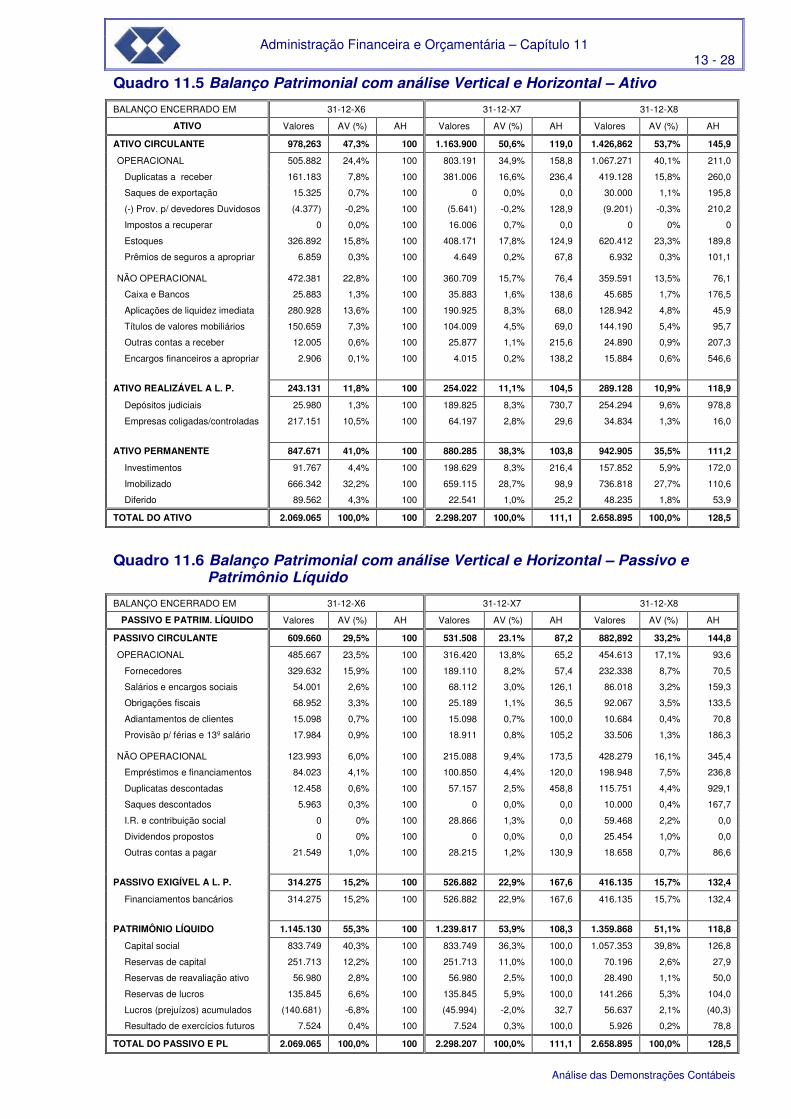

Quadro 11.5 Balanço Patrimonial com análise Vertical e Horizontal – Ativo

BALANÇO ENCERRADO EM 31-12-X6 31-12-X7 31-12-X8

ATIVO Valores AV (%) AH Valores AV (%) AH Valores AV (%) AH

ATIVO CIRCULANTE 978,263 47,3% 100 1.163.900 50,6% 119,0 1.426,862 53,7% 145,9

OPERACIONAL 505.882 24,4% 100 803.191 34,9% 158,8 1.067.271 40,1% 211,0

Duplicatas a receber 161.183 7,8% 100 381.006 16,6% 236,4 419.128 15,8% 260,0

Saques de exportação 15.325 0,7% 100 0 0,0% 0,0 30.000 1,1% 195,8

(-) Prov. p/ devedores Duvidosos (4.377) -0,2% 100 (5.641) -0,2% 128,9 (9.201) -0,3% 210,2

Impostos a recuperar 0 0,0% 100 16.006 0,7% 0,0 0 0% 0

Estoques 326.892 15,8% 100 408.171 17,8% 124,9 620.412 23,3% 189,8

Prêmios de seguros a apropriar 6.859 0,3% 100 4.649 0,2% 67,8 6.932 0,3% 101,1

NÃO OPERACIONAL 472.381 22,8% 100 360.709 15,7% 76,4 359.591 13,5% 76,1

Caixa e Bancos 25.883 1,3% 100 35.883 1,6% 138,6 45.685 1,7% 176,5

Aplicações de liquidez imediata 280.928 13,6% 100 190.925 8,3% 68,0 128.942 4,8% 45,9

Títulos de valores mobiliários 150.659 7,3% 100 104.009 4,5% 69,0 144.190 5,4% 95,7

Outras contas a receber 12.005 0,6% 100 25.877 1,1% 215,6 24.890 0,9% 207,3

Encargos financeiros a apropriar 2.906 0,1% 100 4.015 0,2% 138,2 15.884 0,6% 546,6

ATIVO REALIZÁVEL A L. P. 243.131 11,8% 100 254.022 11,1% 104,5 289.128 10,9% 118,9

Depósitos judiciais 25.980 1,3% 100 189.825 8,3% 730,7 254.294 9,6% 978,8

Empresas coligadas/controladas 217.151 10,5% 100 64.197 2,8% 29,6 34.834 1,3% 16,0

ATIVO PERMANENTE 847.671 41,0% 100 880.285 38,3% 103,8 942.905 35,5% 111,2

Investimentos 91.767 4,4% 100 198.629 8,3% 216,4 157.852 5,9% 172,0

Imobilizado 666.342 32,2% 100 659.115 28,7% 98,9 736.818 27,7% 110,6

Diferido 89.562 4,3% 100 22.541 1,0% 25,2 48.235 1,8% 53,9

TOTAL DO ATIVO 2.069.065 100,0% 100 2.298.207 100,0% 111,1 2.658.895 100,0% 128,5

Quadro 11.6 Balanço Patrimonial com análise Vertical e Horizontal – Passivo e Patrimônio Líquido

BALANÇO ENCERRADO EM 31-12-X6 31-12-X7 31-12-X8

PASSIVO E PATRIM. LÍQUIDO Valores AV (%) AH Valores AV (%) AH Valores AV (%) AH

PASSIVO CIRCULANTE 609.660 29,5% 100 531.508 23.1% 87,2 882,892 33,2% 144,8

OPERACIONAL 485.667 23,5% 100 316.420 13,8% 65,2 454.613 17,1% 93,6

Fornecedores 329.632 15,9% 100 189.110 8,2% 57,4 232.338 8,7% 70,5

Salários e encargos sociais 54.001 2,6% 100 68.112 3,0% 126,1 86.018 3,2% 159,3

Obrigações fiscais 68.952 3,3% 100 25.189 1,1% 36,5 92.067 3,5% 133,5

Adiantamentos de clientes 15.098 0,7% 100 15.098 0,7% 100,0 10.684 0,4% 70,8

Provisão p/ férias e 13º salário 17.984 0,9% 100 18.911 0,8% 105,2 33.506 1,3% 186,3

NÃO OPERACIONAL 123.993 6,0% 100 215.088 9,4% 173,5 428.279 16,1% 345,4

Empréstimos e financiamentos 84.023 4,1% 100 100.850 4,4% 120,0 198.948 7,5% 236,8

Duplicatas descontadas 12.458 0,6% 100 57.157 2,5% 458,8 115.751 4,4% 929,1

Saques descontados 5.963 0,3% 100 0 0,0% 0,0 10.000 0,4% 167,7

I.R. e contribuição social 0 0% 100 28.866 1,3% 0,0 59.468 2,2% 0,0

Dividendos propostos 0 0% 100 0 0,0% 0,0 25.454 1,0% 0,0

Outras contas a pagar 21.549 1,0% 100 28.215 1,2% 130,9 18.658 0,7% 86,6

PASSIVO EXIGÍVEL A L. P. 314.275 15,2% 100 526.882 22,9% 167,6 416.135 15,7% 132,4

Financiamentos bancários 314.275 15,2% 100 526.882 22,9% 167,6 416.135 15,7% 132,4

PATRIMÔNIO LÍQUIDO 1.145.130 55,3% 100 1.239.817 53,9% 108,3 1.359.868 51,1% 118,8

Capital social 833.749 40,3% 100 833.749 36,3% 100,0 1.057.353 39,8% 126,8

Reservas de capital 251.713 12,2% 100 251.713 11,0% 100,0 70.196 2,6% 27,9

Reservas de reavaliação ativo 56.980 2,8% 100 56.980 2,5% 100,0 28.490 1,1% 50,0

Reservas de lucros 135.845 6,6% 100 135.845 5,9% 100,0 141.266 5,3% 104,0

Lucros (prejuízos) acumulados (140.681) -6,8% 100 (45.994) -2,0% 32,7 56.637 2,1% (40,3)

Resultado de exercícios futuros 7.524 0,4% 100 7.524 0,3% 100,0 5.926 0,2% 78,8

TOTAL DO PASSIVO E PL 2.069.065 100,0% 100 2.298.207 100,0% 111,1 2.658.895 100,0% 128,5

Administração Financeira e Orçamentária – Capítulo 11

14 - 28

Análise das Demonstrações Contábeis

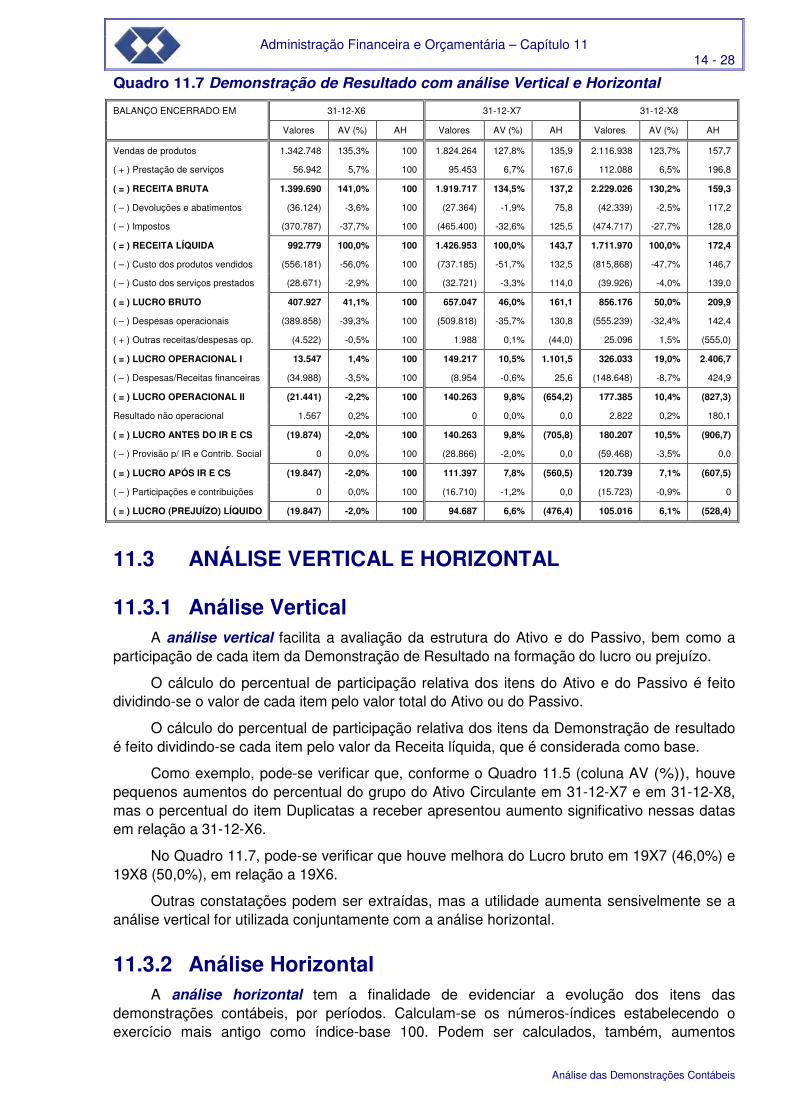

Quadro 11.7 Demonstração de Resultado com análise Vertical e Horizontal

BALANÇO ENCERRADO EM 31-12-X6 31-12-X7 31-12-X8

Valores AV (%) AH Valores AV (%) AH Valores AV (%) AH

Vendas de produtos 1.342.748 135,3% 100 1.824.264 127,8% 135,9 2.116.938 123,7% 157,7

( + ) Prestação de serviços 56.942 5,7% 100 95.453 6,7% 167,6 112.088 6,5% 196,8

( = ) RECEITA BRUTA 1.399.690 141,0% 100 1.919.717 134,5% 137,2 2.229.026 130,2% 159,3

( – ) Devoluções e abatimentos (36.124) -3,6% 100 (27.364) -1,9% 75,8 (42.339) -2,5% 117,2

( – ) Impostos (370.787) -37,7% 100 (465.400) -32,6% 125,5 (474.717) -27,7% 128,0

( = ) RECEITA LÍQUIDA 992.779 100,0% 100 1.426.953 100,0% 143,7 1.711.970 100,0% 172,4

( – ) Custo dos produtos vendidos (556.181) -56,0% 100 (737.185) -51,7% 132,5 (815,868) -47,7% 146,7

( – ) Custo dos serviços prestados (28.671) -2,9% 100 (32.721) -3,3% 114,0 (39.926) -4,0% 139,0

( = ) LUCRO BRUTO 407.927 41,1% 100 657.047 46,0% 161,1 856.176 50,0% 209,9

( – ) Despesas operacionais (389.858) -39,3% 100 (509.818) -35,7% 130,8 (555.239) -32,4% 142,4

( + ) Outras receitas/despesas op. (4.522) -0,5% 100 1.988 0,1% (44,0) 25.096 1,5% (555,0)

( = ) LUCRO OPERACIONAL I 13.547 1,4% 100 149.217 10,5% 1.101,5 326.033 19,0% 2.406,7

( – ) Despesas/Receitas financeiras (34.988) -3,5% 100 (8.954 -0,6% 25,6 (148.648) -8,7% 424,9

( = ) LUCRO OPERACIONAL II (21.441) -2,2% 100 140.263 9,8% (654,2) 177.385 10,4% (827,3)

Resultado não operacional 1.567 0,2% 100 0 0,0% 0,0 2.822 0,2% 180,1

( = ) LUCRO ANTES DO IR E CS (19.874) -2,0% 100 140.263 9,8% (705,8) 180.207 10,5% (906,7)

( – ) Provisão p/ IR e Contrib. Social 0 0,0% 100 (28.866) -2,0% 0,0 (59.468) -3,5% 0,0

( = ) LUCRO APÓS IR E CS (19.847) -2,0% 100 111.397 7,8% (560,5) 120.739 7,1% (607,5)

( – ) Participações e contribuições 0 0,0% 100 (16.710) -1,2% 0,0 (15.723) -0,9% 0

( = ) LUCRO (PREJUÍZO) LÍQUIDO (19.847) -2,0% 100 94.687 6,6% (476,4) 105.016 6,1% (528,4)

11.3 ANÁLISE VERTICAL E HORIZONTAL

11.3.1 Análise Vertical A análise vertical facilita a avaliação da estrutura do Ativo e do Passivo, bem como a

participação de cada item da Demonstração de Resultado na formação do lucro ou prejuízo.

O cálculo do percentual de participação relativa dos itens do Ativo e do Passivo é feito dividindo-se o valor de cada item pelo valor total do Ativo ou do Passivo.

O cálculo do percentual de participação relativa dos itens da Demonstração de resultado é feito dividindo-se cada item pelo valor da Receita líquida, que é considerada como base.

Como exemplo, pode-se verificar que, conforme o Quadro 11.5 (coluna AV (%)), houve pequenos aumentos do percentual do grupo do Ativo Circulante em 31-12-X7 e em 31-12-X8, mas o percentual do item Duplicatas a receber apresentou aumento significativo nessas datas em relação a 31-12-X6.

No Quadro 11.7, pode-se verificar que houve melhora do Lucro bruto em 19X7 (46,0%) e 19X8 (50,0%), em relação a 19X6.

Outras constatações podem ser extraídas, mas a utilidade aumenta sensivelmente se a análise vertical for utilizada conjuntamente com a análise horizontal.

11.3.2 Análise Horizontal A análise horizontal tem a finalidade de evidenciar a evolução dos itens das

demonstrações contábeis, por períodos. Calculam-se os números-índices estabelecendo o exercício mais antigo como índice-base 100. Podem ser calculados, também, aumentos

Administração Financeira e Orçamentária – Capítulo 11

15 - 28

Análise das Demonstrações Contábeis

anuais. Os números-índices dos exercícios encerrados em 31-12-X7 e em 31-12-X8 foram calculados em' relação a dados do exercício encerrado em 31-12-X6.

Tomando-se como exemplo o saldo do Ativo Circulante, em 31-12-X7, o aumento da participação desse grupo no total do Ativo foi relativamente pequeno (de 47,3% para 50,6%), mas houve um crescimento de 19,0% em valores absolutos. Análises semelhantes podem ser feitas com outros valores, descendo a níveis mais detalhados, se for o caso.

No caso do Lucro bruto, os "pequenos aumentos" anuais de participação relativa desse item (4,9% em 19X7, e 4,0% em 19X8) significaram "aumentos excelentes" em 19X7 (61,1%) e 19X8 (109,9%), ambos em relação ao exercício-base 19X6.

As técnicas utilizadas em análise horizontal apresentam algumas limitações.

a) quando o valor do item correspondente no exercício-base é nulo, o número-índlce não pode ser calculado pela forma proposta, pois os números não são divisíveis por zero. Nesses casos, podem ser analisadas variações em valores absolutos;

b) quando o exercício-base apresenta um número negativo e no exercício seguinte o número fica positivo (e vice-versa), matematicamente, é calculável, mas o resultado deve ser tratado com bastante cuidado, para não ocorrerem interpretações equivocadas da evolução.

11.4 ANÁLISE POR MEIO DE ÍNDICES A técnica de análise por meio de índices consiste em relacionar contas e grupos de

contas para extrair conclusões sobre tendências e situação econômico-financeira da empresa. Os índices e quocientes mais utilizados pelos analistas de balanços são apresentados nos Quadros 11.8 e 11.9.

O analista pode trabalhar com índices ou percentual. Por exemplo, 0,42 equivale a 42%, pois 0,42 = 42 / 100 = 42%.

Podem-se classificar os índices da empresa como ótimo, bom, satisfatório ou deficiente, ao compará-Ios com os índices de outras empresas do mesmo ramo e porte, ou com os índices do setor, publicados pelas revistas especializadas.

Geralmente, as fórmulas apresentadas em livros de análise de balanços utilizam o prazo médio simples baseado no ano comercial de 360 dias (ou mês comercial de 30 dias), mas neste livro será utilizado o prazo de 365 dias para se referir ao período de um ano.

Para analisar períodos menores que um ano, é imprescindível a utilização de número de dias efetivo do período, pois existem meses com 28 (ou 29), 30 e 31 dias.

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Administração Financeira e Orçamentária – Capítulo 11

16 - 28

Análise das Demonstrações Contábeis

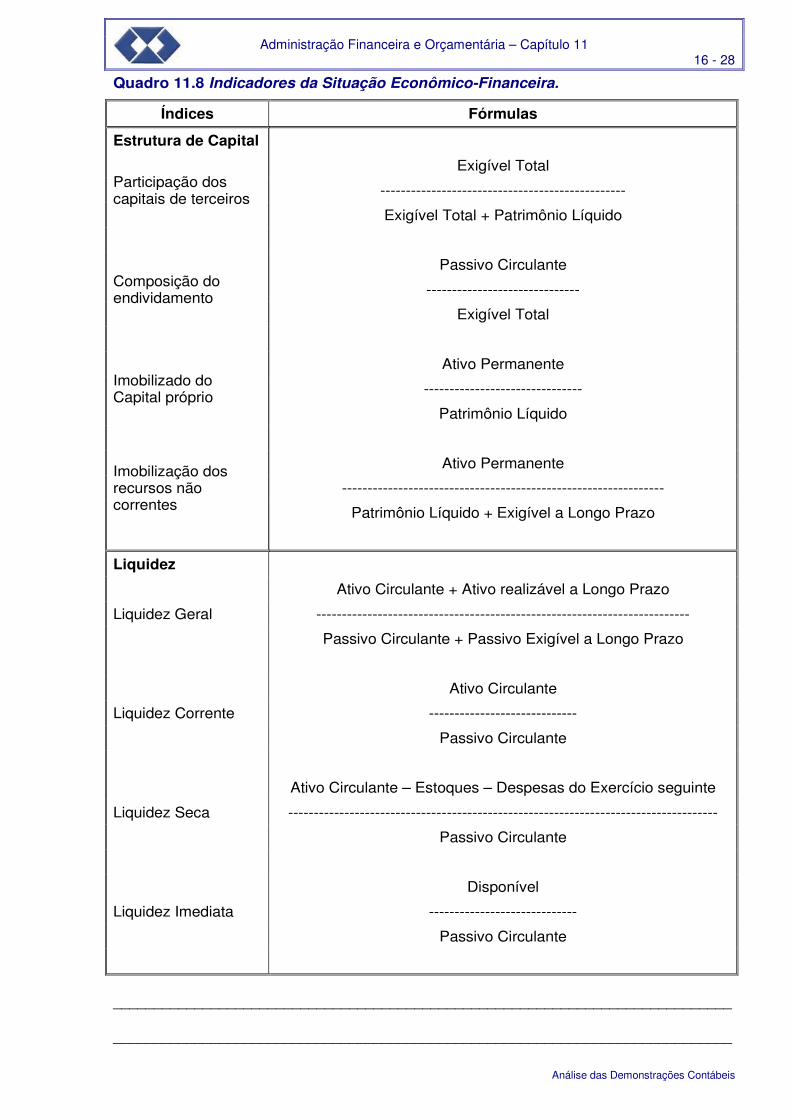

Quadro 11.8 Indicadores da Situação Econômico-Financeira.

Índices Fórmulas

Estrutura de Capital

Participação dos capitais de terceiros

Exigível Total

------------------------------------------------

Exigível Total + Patrimônio Líquido

Composição do endividamento

Passivo Circulante

------------------------------

Exigível Total

Imobilizado do Capital próprio

Ativo Permanente

-------------------------------

Patrimônio Líquido

Imobilização dos recursos não correntes

Ativo Permanente

---------------------------------------------------------------

Patrimônio Líquido + Exigível a Longo Prazo

Liquidez

Liquidez Geral

Ativo Circulante + Ativo realizável a Longo Prazo

-------------------------------------------------------------------------

Passivo Circulante + Passivo Exigível a Longo Prazo

Liquidez Corrente

Ativo Circulante

-----------------------------

Passivo Circulante

Liquidez Seca

Ativo Circulante – Estoques – Despesas do Exercício seguinte

------------------------------------------------------------------------------------

Passivo Circulante

Liquidez Imediata

Disponível

-----------------------------

Passivo Circulante

____________________________________________________________________________

____________________________________________________________________________

Administração Financeira e Orçamentária – Capítulo 11

17 - 28

Análise das Demonstrações Contábeis

Quadro 11.9 Indicadores de Rotação e de Rentabilidade

Índices Fórmulas

Rotação

Giro dos Estoques

Custo dos Produtos Vendidos

------------------------------------------------

Saldo Médio dos Estoques

Giro das Contas a Receber

Receita Operacional Bruta – Devoluções e Abatimentos

-----------------------------------------------------------------------------

Saldo Médio das Contas a Receber

Giro do Ativo Operacional Circulante

Receita Operacional Bruta – Devoluções e Abatimentos

-----------------------------------------------------------------------------

Saldo Médio do Ativo Operacional Circulante

Prazo Médio

Prazo Médio de Estocagem

Saldo Médio dos Estoques

----------------------------------------------------------

Custo dos Produtos Vendidos / 365 dias

Prazo Médio de Recebimento de Vendas

Saldo Médio das Contas a Receber

--------------------------------------------------------------------------------------

(Receita Operacional Bruta – Devoluções e Abatim.) / 365 dias

Prazo Médio de Pagamento de Fornecedores

Saldo Médio de Fornecedores

------------------------------------------

Compras Brutas / 365 dias

Rentabilidade

Margem Bruta

Lucro Bruto

----------------------------------------

Receita Operacional Líquida

Margem Líquida

Lucro Líquido

----------------------------------------

Receita Operacional Líquida

Rentabilidade do Capital Próprio

Lucro Líquido

------------------------------------------------

Saldo Médio do Patrimônio Líquido

____________________________________________________________________________

Administração Financeira e Orçamentária – Capítulo 11

18 - 28

Análise das Demonstrações Contábeis

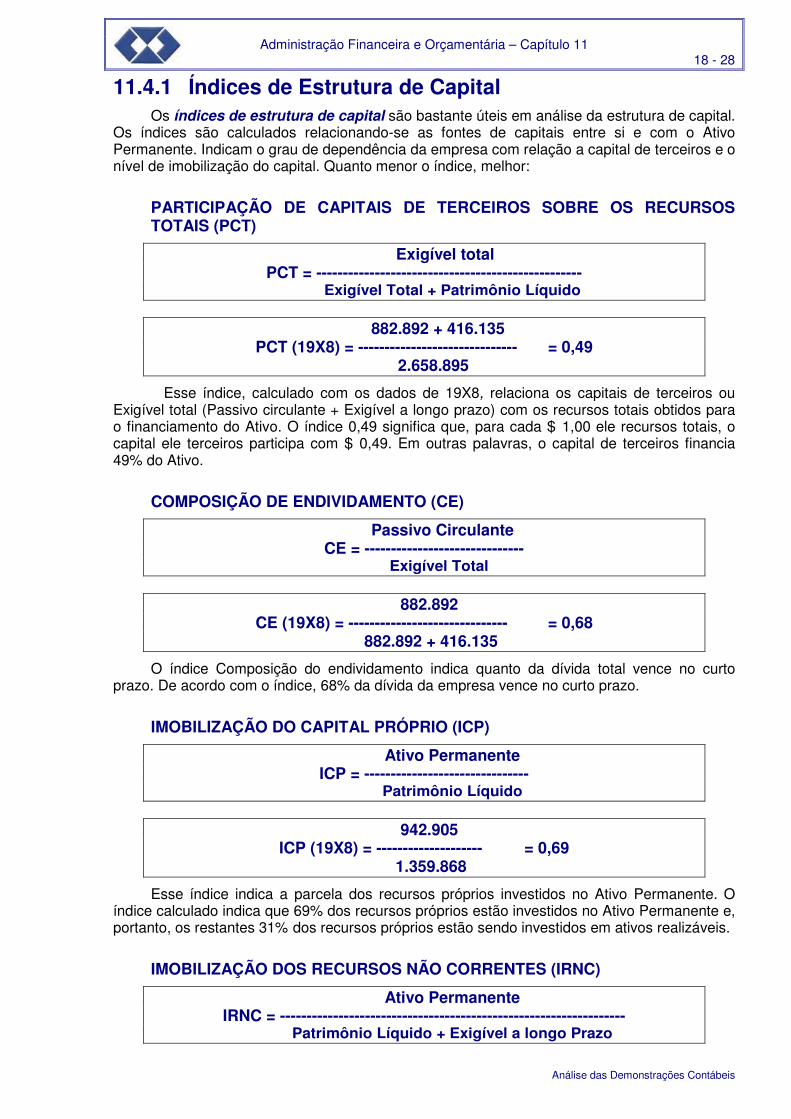

11.4.1 Índices de Estrutura de Capital Os índices de estrutura de capital são bastante úteis em análise da estrutura de capital.

Os índices são calculados relacionando-se as fontes de capitais entre si e com o Ativo Permanente. Indicam o grau de dependência da empresa com relação a capital de terceiros e o nível de imobilização do capital. Quanto menor o índice, melhor:

PARTICIPAÇÃO DE CAPITAIS DE TERCEIROS SOBRE OS RECURSOS TOTAIS (PCT)

Exigível total PCT = -------------------------------------------------- Exigível Total + Patrimônio Líquido

882.892 + 416.135

PCT (19X8) = ------------------------------ = 0,49 2.658.895

Esse índice, calculado com os dados de 19X8, relaciona os capitais de terceiros ou Exigível total (Passivo circulante + Exigível a longo prazo) com os recursos totais obtidos para o financiamento do Ativo. O índice 0,49 significa que, para cada $ 1,00 ele recursos totais, o capital ele terceiros participa com $ 0,49. Em outras palavras, o capital de terceiros financia 49% do Ativo.

COMPOSIÇÃO DE ENDIVIDAMENTO (CE)

Passivo Circulante CE = ------------------------------

Exigível Total 882.892

CE (19X8) = ------------------------------ = 0,68 882.892 + 416.135

O índice Composição do endividamento indica quanto da dívida total vence no curto prazo. De acordo com o índice, 68% da dívida da empresa vence no curto prazo.

IMOBILIZAÇÃO DO CAPITAL PRÓPRIO (ICP)

Ativo Permanente ICP = ------------------------------- Patrimônio Líquido

942.905

ICP (19X8) = -------------------- = 0,69 1.359.868

Esse índice indica a parcela dos recursos próprios investidos no Ativo Permanente. O índice calculado indica que 69% dos recursos próprios estão investidos no Ativo Permanente e, portanto, os restantes 31% dos recursos próprios estão sendo investidos em ativos realizáveis.

IMOBILIZAÇÃO DOS RECURSOS NÃO CORRENTES (IRNC)

Ativo Permanente IRNC = -----------------------------------------------------------------

Patrimônio Líquido + Exigível a longo Prazo

Administração Financeira e Orçamentária – Capítulo 11

19 - 28

Análise das Demonstrações Contábeis

942.905

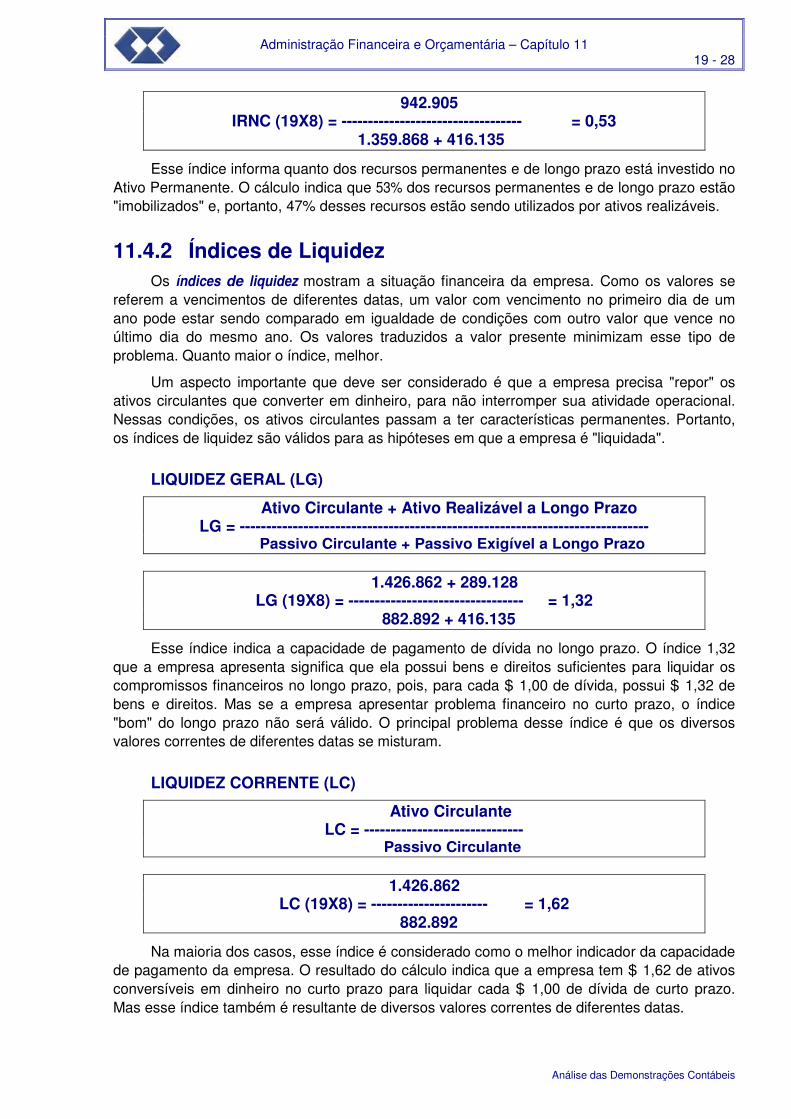

IRNC (19X8) = ---------------------------------- = 0,53 1.359.868 + 416.135

Esse índice informa quanto dos recursos permanentes e de longo prazo está investido no Ativo Permanente. O cálculo indica que 53% dos recursos permanentes e de longo prazo estão "imobilizados" e, portanto, 47% desses recursos estão sendo utilizados por ativos realizáveis.

11.4.2 Índices de Liquidez Os índices de liquidez mostram a situação financeira da empresa. Como os valores se

referem a vencimentos de diferentes datas, um valor com vencimento no primeiro dia de um ano pode estar sendo comparado em igualdade de condições com outro valor que vence no último dia do mesmo ano. Os valores traduzidos a valor presente minimizam esse tipo de problema. Quanto maior o índice, melhor.

Um aspecto importante que deve ser considerado é que a empresa precisa "repor" os ativos circulantes que converter em dinheiro, para não interromper sua atividade operacional. Nessas condições, os ativos circulantes passam a ter características permanentes. Portanto, os índices de liquidez são válidos para as hipóteses em que a empresa é "liquidada".

LIQUIDEZ GERAL (LG)

Ativo Circulante + Ativo Realizável a Longo Prazo LG = ----------------------------------------------------------------------------- Passivo Circulante + Passivo Exigível a Longo Prazo

1.426.862 + 289.128

LG (19X8) = --------------------------------- = 1,32 882.892 + 416.135

Esse índice indica a capacidade de pagamento de dívida no longo prazo. O índice 1,32 que a empresa apresenta significa que ela possui bens e direitos suficientes para liquidar os compromissos financeiros no longo prazo, pois, para cada $ 1,00 de dívida, possui $ 1,32 de bens e direitos. Mas se a empresa apresentar problema financeiro no curto prazo, o índice "bom" do longo prazo não será válido. O principal problema desse índice é que os diversos valores correntes de diferentes datas se misturam.

LIQUIDEZ CORRENTE (LC)

Ativo Circulante LC = ------------------------------ Passivo Circulante

1.426.862

LC (19X8) = ---------------------- = 1,62 882.892

Na maioria dos casos, esse índice é considerado como o melhor indicador da capacidade de pagamento da empresa. O resultado do cálculo indica que a empresa tem $ 1,62 de ativos conversíveis em dinheiro no curto prazo para liquidar cada $ 1,00 de dívida de curto prazo. Mas esse índice também é resultante de diversos valores correntes de diferentes datas.

Administração Financeira e Orçamentária – Capítulo 11

20 - 28

Análise das Demonstrações Contábeis

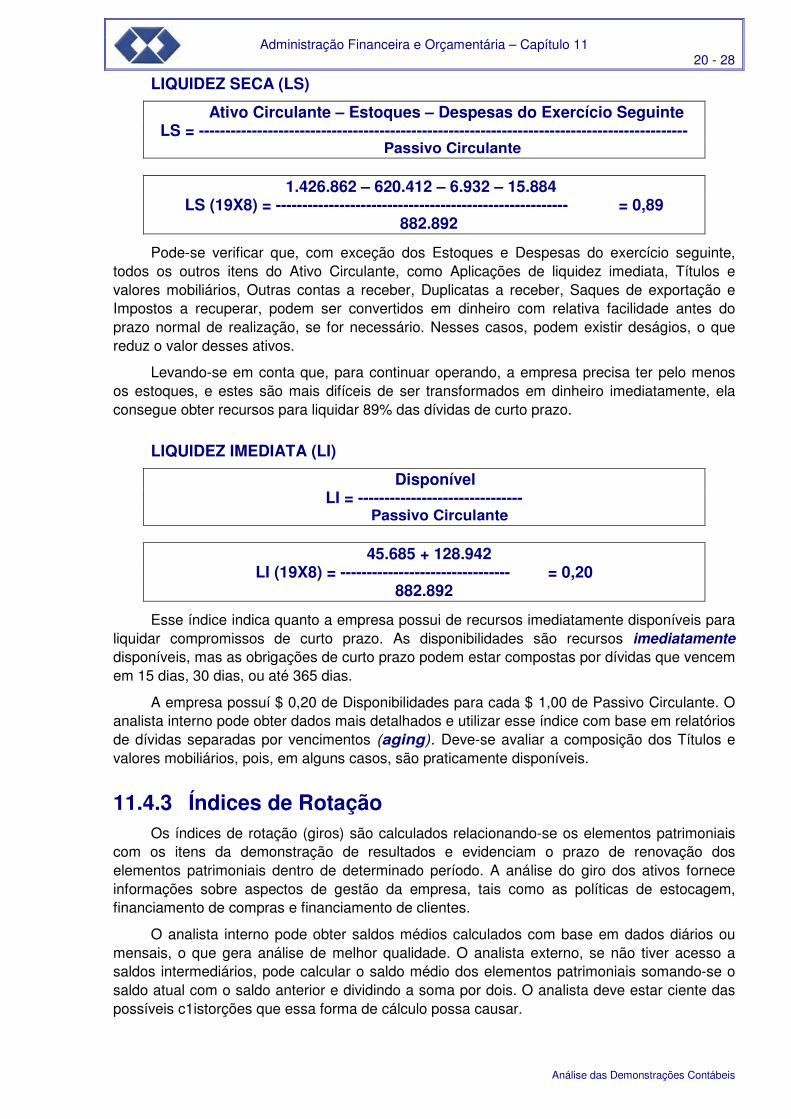

LIQUIDEZ SECA (LS)

Ativo Circulante – Estoques – Despesas do Exercício Seguinte LS = --------------------------------------------------------------------------------------------

Passivo Circulante 1.426.862 – 620.412 – 6.932 – 15.884

LS (19X8) = ------------------------------------------------------- = 0,89 882.892

Pode-se verificar que, com exceção dos Estoques e Despesas do exercício seguinte, todos os outros itens do Ativo Circulante, como Aplicações de liquidez imediata, Títulos e valores mobiliários, Outras contas a receber, Duplicatas a receber, Saques de exportação e Impostos a recuperar, podem ser convertidos em dinheiro com relativa facilidade antes do prazo normal de realização, se for necessário. Nesses casos, podem existir deságios, o que reduz o valor desses ativos.

Levando-se em conta que, para continuar operando, a empresa precisa ter pelo menos os estoques, e estes são mais difíceis de ser transformados em dinheiro imediatamente, ela consegue obter recursos para liquidar 89% das dívidas de curto prazo.

LIQUIDEZ IMEDIATA (LI)

Disponível LI = -------------------------------

Passivo Circulante 45.685 + 128.942

LI (19X8) = -------------------------------- = 0,20 882.892

Esse índice indica quanto a empresa possui de recursos imediatamente disponíveis para liquidar compromissos de curto prazo. As disponibilidades são recursos imediatamente

disponíveis, mas as obrigações de curto prazo podem estar compostas por dívidas que vencem em 15 dias, 30 dias, ou até 365 dias.

A empresa possuí $ 0,20 de Disponibilidades para cada $ 1,00 de Passivo Circulante. O analista interno pode obter dados mais detalhados e utilizar esse índice com base em relatórios de dívidas separadas por vencimentos (aging). Deve-se avaliar a composição dos Títulos e valores mobiliários, pois, em alguns casos, são praticamente disponíveis.

11.4.3 Índices de Rotação Os índices de rotação (giros) são calculados relacionando-se os elementos patrimoniais

com os itens da demonstração de resultados e evidenciam o prazo de renovação dos elementos patrimoniais dentro de determinado período. A análise do giro dos ativos fornece informações sobre aspectos de gestão da empresa, tais como as políticas de estocagem, financiamento de compras e financiamento de clientes.

O analista interno pode obter saldos médios calculados com base em dados diários ou mensais, o que gera análise de melhor qualidade. O analista externo, se não tiver acesso a saldos intermediários, pode calcular o saldo médio dos elementos patrimoniais somando-se o saldo atual com o saldo anterior e dividindo a soma por dois. O analista deve estar ciente das possíveis c1istorções que essa forma de cálculo possa causar.

Administração Financeira e Orçamentária – Capítulo 11

21 - 28

Análise das Demonstrações Contábeis

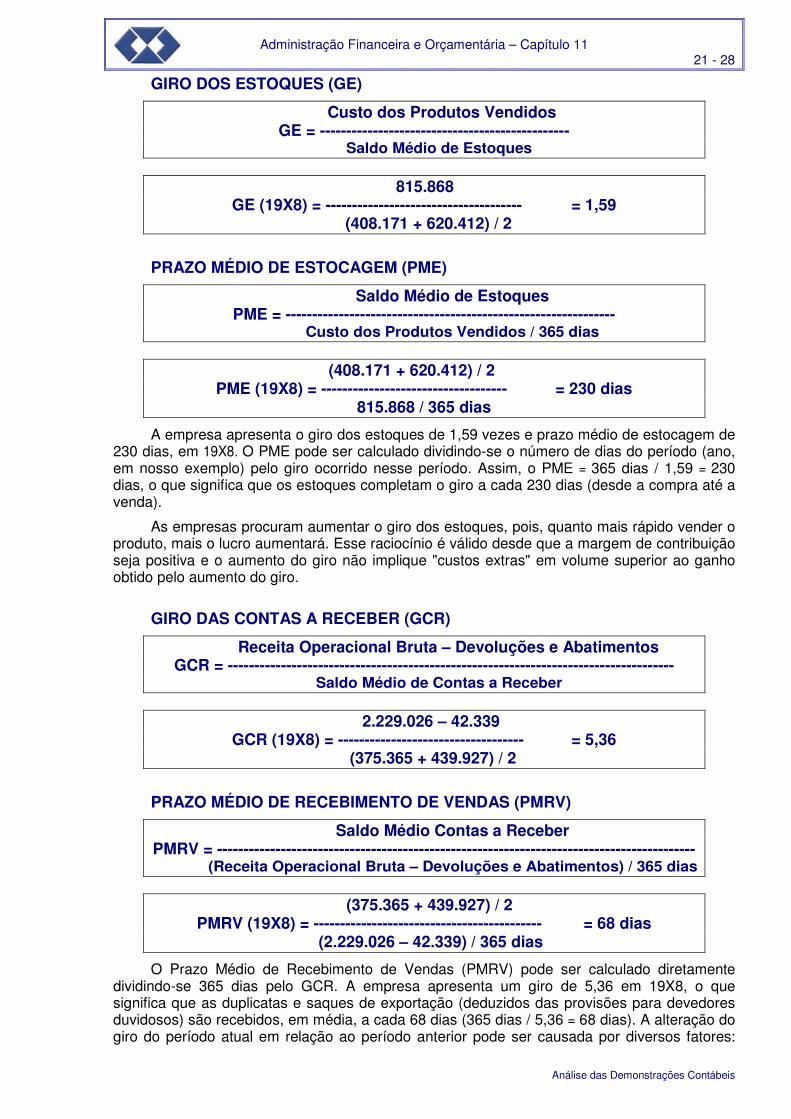

GIRO DOS ESTOQUES (GE)

Custo dos Produtos Vendidos GE = -----------------------------------------------

Saldo Médio de Estoques 815.868

GE (19X8) = ------------------------------------- = 1,59 (408.171 + 620.412) / 2

PRAZO MÉDIO DE ESTOCAGEM (PME)

Saldo Médio de Estoques PME = --------------------------------------------------------------

Custo dos Produtos Vendidos / 365 dias (408.171 + 620.412) / 2

PME (19X8) = ----------------------------------- = 230 dias 815.868 / 365 dias

A empresa apresenta o giro dos estoques de 1,59 vezes e prazo médio de estocagem de 230 dias, em 19X8. O PME pode ser calculado dividindo-se o número de dias do período (ano, em nosso exemplo) pelo giro ocorrido nesse período. Assim, o PME = 365 dias / 1,59 = 230 dias, o que significa que os estoques completam o giro a cada 230 dias (desde a compra até a venda).

As empresas procuram aumentar o giro dos estoques, pois, quanto mais rápido vender o produto, mais o lucro aumentará. Esse raciocínio é válido desde que a margem de contribuição seja positiva e o aumento do giro não implique "custos extras" em volume superior ao ganho obtido pelo aumento do giro.

GIRO DAS CONTAS A RECEBER (GCR)

Receita Operacional Bruta – Devoluções e Abatimentos GCR = ------------------------------------------------------------------------------------

Saldo Médio de Contas a Receber 2.229.026 – 42.339

GCR (19X8) = ----------------------------------- = 5,36 (375.365 + 439.927) / 2

PRAZO MÉDIO DE RECEBIMENTO DE VENDAS (PMRV)

Saldo Médio Contas a Receber PMRV = ------------------------------------------------------------------------------------------ (Receita Operacional Bruta – Devoluções e Abatimentos) / 365 dias (375.365 + 439.927) / 2

PMRV (19X8) = ------------------------------------------- = 68 dias (2.229.026 – 42.339) / 365 dias

O Prazo Médio de Recebimento de Vendas (PMRV) pode ser calculado diretamente dividindo-se 365 dias pelo GCR. A empresa apresenta um giro de 5,36 em 19X8, o que significa que as duplicatas e saques de exportação (deduzidos das provisões para devedores duvidosos) são recebidos, em média, a cada 68 dias (365 dias / 5,36 = 68 dias). A alteração do giro do período atual em relação ao período anterior pode ser causada por diversos fatores:

Administração Financeira e Orçamentária – Capítulo 11

22 - 28

Análise das Demonstrações Contábeis

alteração na política de financiamento de clientes, aumento (ou redução) da eficiência de cobrança etc.

PRAZO MÉDIO DE PAGAMENTO DE FORNECEDORES (PMPF)

Saldo Médio de Fornecedores PMPF = ------------------------------------------------

Compras Brutas / 365 dias (189.110 + 232.338) / 2

PMPF (19X8) = ---------------------------------- = 113 dias 680.516 / 365 dias

O valor das Compras brutas deve ser extraído de registros internos, pois não estão evidentes em demonstrações contábeis de publicação obrigatória, em casos de indústria. O valor das Compras pode ser calculado pela clássica fórmula: Estoque final = Estoque inicial + Compras - Custo das mercadorias vendidas, em casos de empresas do ramo de comércio. Porém, em balanços de empresas industriais, o Custo de produção inclui Mão-de-obra direta e Custo indireto de fabricação, além dos custos de materiais.

Estimando que o custo dos materiais corresponda a 65% do Custo de produção (62% em ano anterior), pode-se efetuar o seguinte cálculo:3

3 Nesta edição. alteramos os números para possibilitar cálculos mais detalhados.

Total 65%

Custo dos produtos vendidos 815.868 530.314

( + ) Estoque final 620.412 403.268

( – ) Estoque inicial (408.171) (253.066)

( = ) Compras 1.028.109 680.516

Freqüentemente, O prazo médio de pagamento de fornecedores é comparado com o prazo médio das contas a receber. A empresa compra com prazo de 113 dias e vende com prazo de 68 dias. Deve-se levar em consideração que os valores das vendas são geralmente maiores do que os valores das compras.

GIRO DDO ATIVO OPERACIONAL CIRCULANTE (GAOC)

Receita Operacional Bruta – Devoluções e Abatimentos GAOC = ------------------------------------------------------------------------------------

Saldo Médio de Ativo Operacional Circulante 2.229.026 – 42.339

GAOC (19X8) = ----------------------------------- = 2,34 (803.191 + 1.067.271) / 2

PRAZO MÉDIO DE REALIZAÇÃO DE ATIVO OPERACIONAL (PMAO)

Saldo Médio de Ativo Operacional PMAO = ------------------------------------------------------------------------------------------ (Receita Operacional Bruta – Devoluções e Abatimentos) / 365 dias

Administração Financeira e Orçamentária – Capítulo 11

23 - 28

Análise das Demonstrações Contábeis

(803.191 + 1.067.271) / 2

PMAO (19X8) = ------------------------------------------- = 156 dias (2.229.026 – 42.339) / 365 dias

O GAOC e o PMAO podem ser calculados com base em receita líquida ou receita bruta. O GAOC expressa quantas vezes o ativo operacional circulante se renovou pelas vendas. O denominador é composto de contas como Duplicatas a Receber, Saques de Exportação, Impostos a Recuperar, Estoques e Prêmios de Seguros a Apropriar. Essas contas têm características permanentes; portanto, devem ser reduzidos ao mínimo necessário.

O PMAO expressa o número de dias que o ativo operacional circulante demora para transformar-se em dinheiro. Esse prazo médio deduzido do prazo médio de pagamento de passivo operacional é o ciclo financeiro.

Pode-se calcular também o giro do ativo operacional total (soma do ativo operacional circulante e ativo permanente).

11.4.4 Índices de Rentabilidade Os índices de rentabilidade medem quanto estão rendendo os capitais investidos. São

indicadores muito importantes, pois evidenciam o sucesso (ou o insucesso) empresarial. Os índices de rentabilidade são calculados, geralmente, sobre as Receitas líquidas (alguns índices podem já ter sido calculados em análise vertical), mas, em alguns casos, pode ser interessante calcular sobre as Receitas brutas deduzidas somente das Vendas canceladas e Abatimentos.

MARGEM BRUTA (MB)

Lucro Bruto MB = ----------------------------------------- Receita Operacional Líquida

856.176

MB (19X8) = --------------------------- = 0,50 ou 50% 1.711.970

Esse índice indica quanto a empresa obtém de Lucro bruto para cada $ 1,00 de Receita líquida. Com 50% de Lucro bruto, a empresa precisa cobrir outras despesas e ainda gerar lucro. O conceito de "margem" utilizado nessa fórmula difere do conceito utilizado para analisar a relação custo-volume-lucro, cujo tema é desenvolvido com maior profundidade no Capítulo 13.

MARGEM LÍQUIDA (ML)

Lucro Líquido ML = ----------------------------------------- Receita Operacional Líquida

105.016

ML (19X8) = --------------------------- = 0,06 ou 6% 1.711.970

Esse índice indica qual foi o Lucro líquido em relação à Receita operacional líquida. O índice calculado mostra que, em 19X8, após descontados todos os custos e despesas, sobraram 6% das vendas líquidas da empresa.

Administração Financeira e Orçamentária – Capítulo 11

24 - 28

Análise das Demonstrações Contábeis

RENTABILIDADE DO CAPITAL PRÓPRIO (RCP)

Lucro Líquido RCP = -------------------------------------------------- Saldo Médio do Patrimônio Líquido

105.016

RCP (19X8) = ------------------------------------------ = 0,08 ou 8% (1.239.817 + 1.359.868 / 2

Esse índice informa quanto rende o capital aplicado na empresa pelos proprietários. Em 19X8, a empresa gerou lucro líquido de $ 105.016, ou seja, 8% sobre o capital médio investido pelos acionistas ou sócios.

11.4.5 Conclusão da Análise

Foram calculados os seguintes índices relativos a 19X8:

Estrutura de Capital

Participação dos capitais de terceiros 0,49

Composição do endividamento 0,68

Imobilização do capital próprio 0,69

Imobilização dos recursos não correntes 0,53

Liquidez

Liquidez geral 1,32

Liquidez corrente 1,62

Liquidez seca 0,89

Liquidez imediata 0,20

Rotação e Prazo Médio Operacional

Giro dos estoques 1,59

Prazo médio de estocagem 230 dias

Giro de contas a receber 5,36

Prazo médio para recebimento de vendas 68 dias

Prazo médio para pagamentos de fornecedores 113 dias

Giro do ativo operacional circulante 2,34

Prazo médio de ativo operacional circulante 156 dias

Rentabilidade

Margem bruta 50%

Margem líquida 6%

Rentabilidade do capital próprio 8%

Os índices extraídos indicam uma situação econômica e financeira relativamente boa e com rentabilidade positiva. Porém, uma análise mais conclusiva depende da comparação dos índices de 19X8 com os de exercícios anteriores e em relação a índices setoriais ou de outras empresas do mesmo ramo de negócio e porte semelhante.

Administração Financeira e Orçamentária – Capítulo 11

25 - 28

Análise das Demonstrações Contábeis

11.5 DEMONSTRAÇÕES CONTÁBEIS EM MOEDA DE PODER AQUISITIVO CONSTANTE

As demonstrações contábeis elaboradas em valores correntes dificultam as análises de balanços, pois alguns elementos do Balanço patrimonial e da Demonstração de resultado sofrem os efeitos da inflação.

Podemos dividir os elementos do Balanço patrimonial em itens monetários e itens não monetários.

11.5.1 Itens Monetários Itens monetários são direitos e obrigações que sofrem o impacto da inflação. Os direitos

são chamados ativos monetários, e as obrigações, passivos monetários. Os itens monetários podem ser subdivididos em: puros, prefixados e pós-fixados.

ITENS MONETÁRIOS PUROS

São itens que mantêm-se com o mesmo valor nominal durante todo o tempo, isto é, não sofrem variação no valor nominal com a passagem dos tempos. Exemplos: caixa e depósitos bancários a vista.

ITENS MONETÁRIOS PREFIXADOS

São itens que têm o valor de resgate determinado com antecedência, geralmente, no ato da contratação da operação. Está embutida no valor de resgate a inflação estimada (e/ou juro real) do período entre as datas de determinação do preço e de vencimento. Exemplos: Duplicatas a receber, CDB prefixado, Fornecedores etc.

ITENS MONETÁRIOS PÓS-FIXADOS

São itens que têm o valor de resgate atualizado monetariamente de acordo com um indexador. No ato da contratação, ainda não se conhece o valor final de resgate. Exemplos: CDB indexado à TR (Taxa Referencial de Juros) e Empréstimos em dólar.

11.5.2 Itens Não Monetários Itens não monetários são ativos e passivos que não sofrem o impacto direto da inflação,

isto é, não se desvalorizam com a inflação. Portanto, seus valores, acompanham a evolução da inflação.

Podemos citar como exemplos: Estoques, Adiantamentos a fornecedores, Despesas antecipadas, Ativo imobilizado, Adiantamentos de clientes, Capital social, Reservas de reavaliação e Lucros acumulados.

Se for pago um adiantamento a fornecedor, em valor correspondente a 30% do fornecimento, mesmo que o preço do material sofra aumento de 100% até o momento da entrega, 30% do fornecimento já está pago.

11.5.3 Correção Monetária Integral Nas últimas décadas, até o meado da década de 1990, o Brasil conviveu com altas taxas

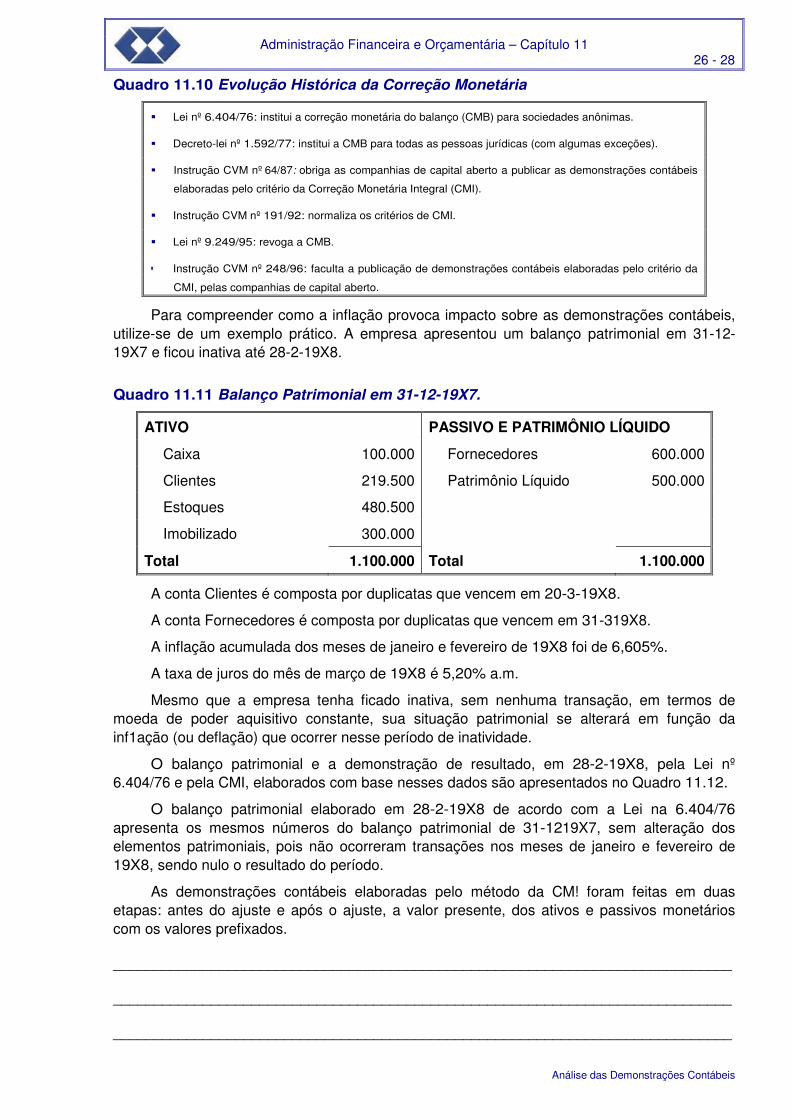

de inflação, o que exigiu o aprimoramento de conceitos e a criação de legislações específicas para dar tratamento adequado da correção monetária. O Quadro 11.10 apresenta uma síntese da evolução histórica da correção monetária no Brasil.

Administração Financeira e Orçamentária – Capítulo 11

26 - 28

Análise das Demonstrações Contábeis

Quadro 11.10 Evolução Histórica da Correção Monetária

� Lei nº 6.404/76: institui a correção monetária do balanço (CMB) para sociedades anônimas.

� Decreto-lei nº 1.592/77: institui a CMB para todas as pessoas jurídicas (com algumas exceções).

� Instrução CVM nº 64/87: obriga as companhias de capital aberto a publicar as demonstrações contábeis

elaboradas pelo critério da Correção Monetária Integral (CMI).

� Instrução CVM nº 191/92: normaliza os critérios de CMI.

� Lei nº 9.249/95: revoga a CMB.

� Instrução CVM nº 248/96: faculta a publicação de demonstrações contábeis elaboradas pelo critério da

CMI, pelas companhias de capital aberto.

Para compreender como a inflação provoca impacto sobre as demonstrações contábeis, utilize-se de um exemplo prático. A empresa apresentou um balanço patrimonial em 31-12-19X7 e ficou inativa até 28-2-19X8.

Quadro 11.11 Balanço Patrimonial em 31-12-19X7.

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

Caixa 100.000 Fornecedores 600.000

Clientes 219.500 Patrimônio Líquido 500.000

Estoques 480.500

Imobilizado 300.000

Total 1.100.000 Total 1.100.000

A conta Clientes é composta por duplicatas que vencem em 20-3-19X8.

A conta Fornecedores é composta por duplicatas que vencem em 31-319X8.

A inflação acumulada dos meses de janeiro e fevereiro de 19X8 foi de 6,605%.

A taxa de juros do mês de março de 19X8 é 5,20% a.m.

Mesmo que a empresa tenha ficado inativa, sem nenhuma transação, em termos de moeda de poder aquisitivo constante, sua situação patrimonial se alterará em função da inf1ação (ou deflação) que ocorrer nesse período de inatividade.

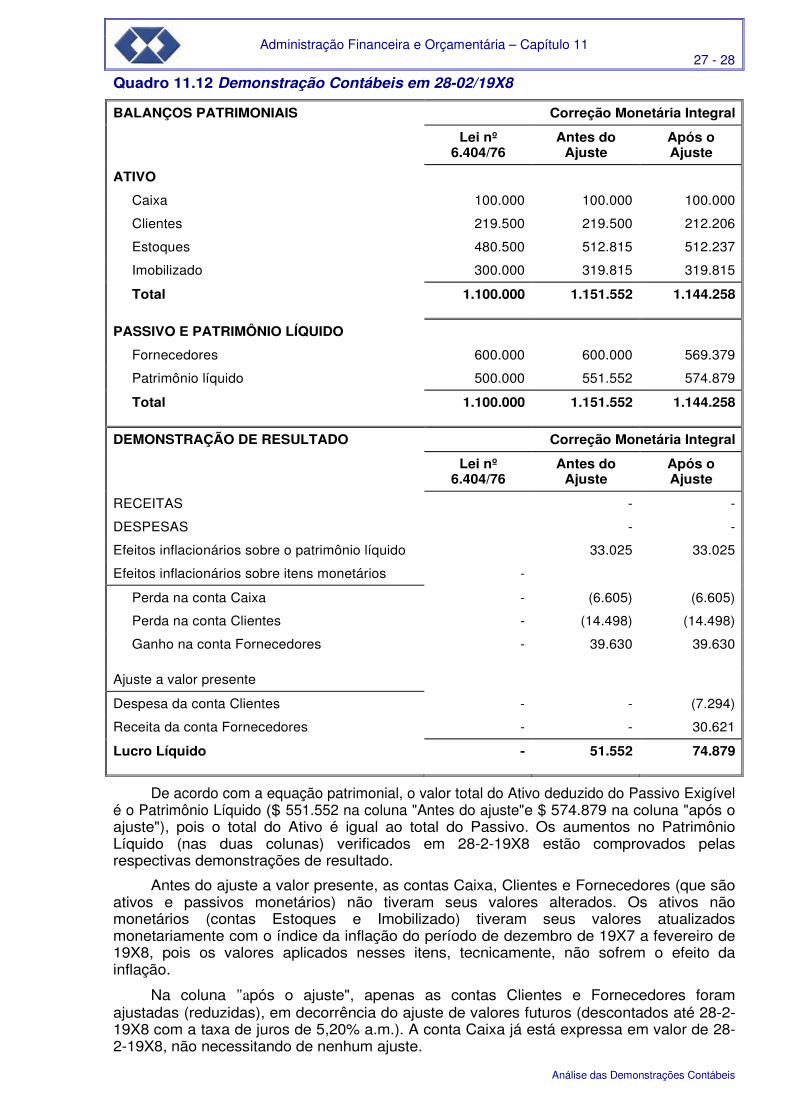

O balanço patrimonial e a demonstração de resultado, em 28-2-19X8, pela Lei nº 6.404/76 e pela CMI, elaborados com base nesses dados são apresentados no Quadro 11.12.

O balanço patrimonial elaborado em 28-2-19X8 de acordo com a Lei na 6.404/76 apresenta os mesmos números do balanço patrimonial de 31-1219X7, sem alteração dos elementos patrimoniais, pois não ocorreram transações nos meses de janeiro e fevereiro de 19X8, sendo nulo o resultado do período.

As demonstrações contábeis elaboradas pelo método da CM! foram feitas em duas etapas: antes do ajuste e após o ajuste, a valor presente, dos ativos e passivos monetários com os valores prefixados.

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

Administração Financeira e Orçamentária – Capítulo 11

27 - 28

Análise das Demonstrações Contábeis

Quadro 11.12 Demonstração Contábeis em 28-02/19X8

BALANÇOS PATRIMONIAIS Correção Monetária Integral

Lei nº 6.404/76

Antes do Ajuste

Após o Ajuste

ATIVO

Caixa 100.000 100.000 100.000

Clientes 219.500 219.500 212.206

Estoques 480.500 512.815 512.237

Imobilizado 300.000 319.815 319.815

Total 1.100.000 1.151.552 1.144.258

PASSIVO E PATRIMÔNIO LÍQUIDO

Fornecedores 600.000 600.000 569.379

Patrimônio líquido 500.000 551.552 574.879

Total 1.100.000 1.151.552 1.144.258

DEMONSTRAÇÃO DE RESULTADO Correção Monetária Integral

Lei nº 6.404/76

Antes do Ajuste

Após o Ajuste

RECEITAS - -

DESPESAS - -

Efeitos inflacionários sobre o patrimônio líquido 33.025 33.025

Efeitos inflacionários sobre itens monetários -

Perda na conta Caixa - (6.605) (6.605)

Perda na conta Clientes - (14.498) (14.498)

Ganho na conta Fornecedores - 39.630 39.630

Ajuste a valor presente

Despesa da conta Clientes - - (7.294)

Receita da conta Fornecedores - - 30.621

Lucro Líquido - 51.552 74.879

De acordo com a equação patrimonial, o valor total do Ativo deduzido do Passivo Exigível é o Patrimônio Líquido ($ 551.552 na coluna "Antes do ajuste"e $ 574.879 na coluna "após o ajuste"), pois o total do Ativo é igual ao total do Passivo. Os aumentos no Patrimônio Líquido (nas duas colunas) verificados em 28-2-19X8 estão comprovados pelas respectivas demonstrações de resultado.

Antes do ajuste a valor presente, as contas Caixa, Clientes e Fornecedores (que são ativos e passivos monetários) não tiveram seus valores alterados. Os ativos não monetários (contas Estoques e Imobilizado) tiveram seus valores atualizados monetariamente com o índice da inflação do período de dezembro de 19X7 a fevereiro de 19X8, pois os valores aplicados nesses itens, tecnicamente, não sofrem o efeito da inflação.

Na coluna "após o ajuste", apenas as contas Clientes e Fornecedores foram ajustadas (reduzidas), em decorrência do ajuste de valores futuros (descontados até 28-2-19X8 com a taxa de juros de 5,20% a.m.). A conta Caixa já está expressa em valor de 28-2-19X8, não necessitando de nenhum ajuste.

Administração Financeira e Orçamentária – Capítulo 11

28 - 28

Análise das Demonstrações Contábeis

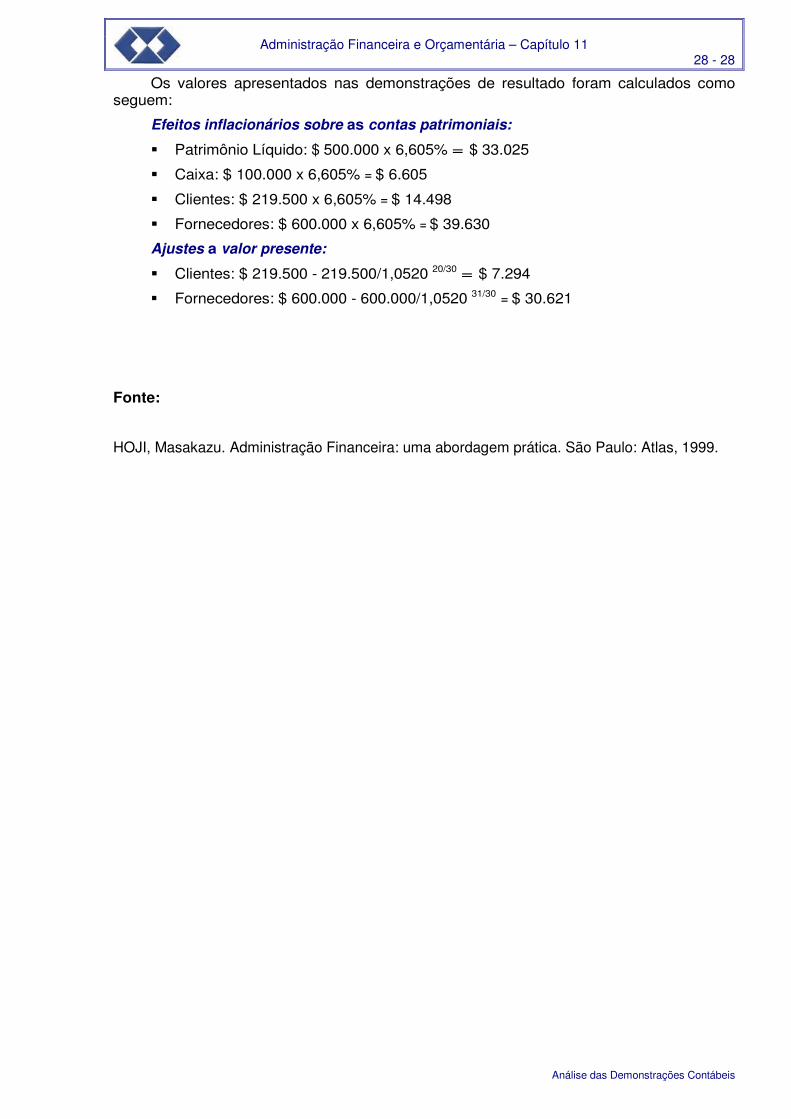

Os valores apresentados nas demonstrações de resultado foram calculados como seguem:

Efeitos inflacionários sobre as contas patrimoniais:

� Patrimônio Líquido: $ 500.000 x 6,605% = $ 33.025

� Caixa: $ 100.000 x 6,605% = $ 6.605

� Clientes: $ 219.500 x 6,605% = $ 14.498

� Fornecedores: $ 600.000 x 6,605% = $ 39.630

Ajustes a valor presente:

� Clientes: $ 219.500 - 219.500/1,0520 20/30 = $ 7.294

� Fornecedores: $ 600.000 - 600.000/1,0520 31/30 = $ 30.621

Fonte:

HOJI, Masakazu. Administração Financeira: uma abordagem prática. São Paulo: Atlas, 1999.