1. introduÇÃo · meio de um aprendizado contínuo, ... pensar que o dinheiro é o mais importante...

TRANSCRIPT

13

1. INTRODUÇÃO

O trabalho de conclusão de curso estará estruturado em um plano de

negócios, visando á constituição de uma empresa de confecção, tendo como público

alvo mulheres que utilizam roupas de tamanhos especiais.

Verificando a viabilidade de uma confecção de tamanhos especiais em um

negócio que cresce cada vez mais, pretende-se desenvolver um trabalho

direcionado a um público alvo específico, sendo eles, formado por pessoas de alta

estatura e pessoas muito baixas, especialmente para pessoas que tem sobre peso.

Esses futuros clientes,sentem falta de produtos direcionado às suas

necessidades, causando-lhe desconforto em momentos de lazer e até mesmo

quando procuram roupas de seus tamanhos. Diante das dificuldades de se encontrar

tais produtos, os fornecedores e lojas cobram valores anormais e abusivos para

entrega de tais produtos.

A viabilidade do projeto só será possível através de alguns diferenciais que

são: qualidade do produto a ser confeccionado, tamanhos conforme a necessidade.

Será verificado, o tempo para implantação do negocio, o investimento

necessário para que se tenha condição para elaboração de tal empresa.

1.2. TEMA

O tema deste trabalho de conclusão do Curso Técnico em Administração é

um plano de negócio para a criação de uma empresa de confecções, voltada para o

nosso publico alvo que necessite de tamanhos especiais diferenciados.

1.3. OBJETIVOS

1.3.1. Objetivos gerais

- Montar um plano de negócio para a criação de uma

confecção de roupas femininas em tamanhos especiais.

14

1.3.2. Objetivos específicos

- Fazer levantamento do capital humano.

- Mensurar o valor do capital a ser investido

- Analisar o potencial mercadológico do empreendimento.

- Desenvolver produtos diferenciados.

- Produzir com qualidade.

1.4 METODOLOGIA

1.4.1 Revisão bibliográfica:

Serão feitas pesquisa em revistas, internet, com base nos produtos, clientes e

fornecedores do ramo, tendo em vista a melhor produtividade do negócio, livros,

serão também pesquisados os sites do IBGE e outros que forem necessários.

1.4.2 Pesquisa de campo:

Serão feitas pesquisas perante o sindicato da categoria, SITRAVEST, para

analisar o salário dos empregados a serem contratados, também será feita a

pesquisa junto aos fornecedores de tecidos, aviamentos, materiais para o

administrativo, e será feita pesquisa de campo, junto aos lojistas do ramo,

pesquisados 53 lojistas entre os dias, 15, 16 e 17 de outubro de 2013.

1.5. JUSTIFICATIVA

Todo tem um sonho de abrir o nosso próprio empreendimento, mas nem

sempre podem realizar esse tal sonho, falta oportunidade, falta de informações

sobre o assunto. Temos que fazer diferente, procurando através de recursos

disponíveis, de forma criativa, buscando oportunidades e inovar sempre, com isso,

avaliar as oportunidades do negócio, analisando a equipe, os recursos, os

concorrentes, os funcionários, pois a viabilidade de um pequeno negócio esta

estruturada na figura do empreendedor, pois sabemos que depende dele todas as

funções da organização, comprar, vender, produzir, tomar decisões através da

determinação e perseverança.

15

Em primeiro lugar precisa saber que para quem vender, saber administrar

também é fundamental, ter criatividade para inovar. É preciso olhar com olhar de

consumidor e conhecer bem o mercado que pretende trabalhar, conhecendo o ramo

de negócio.

Desde criança observava minha mãe costurando, depois minhas irmãs. Pois

em nossa família temos muitas costureiras, sempre ajudando no acabamento,

controle de qualidade, sendo que o trabalho da costureira nem sempre é

reconhecido, e o salário não é muito alto. Pensando nisso minha irmã resolveu

trabalhar em casa fazendo facção, como tem mais de 25 anos de experiência o seu

salário aumentou.

16

2. REVISÃO TEÓRICA EMPIRICA

A fundamentação de nossa revisão teórica, estará baseada e estruturada, da

seguinte forma: serão apresentados dados, sobre crescente demanda por roupas de

tamanhos maiores, historia da costura e suas evoluções.

2.1 HISTORIA DA COSTURA E SUAS EVOLUÇÕES

Segundo o site Corte e Costura acessado 24/09/2013, a costura é, e sempre

foi :

“ uma pratica tão presente na humanidade que é um pouco difícil definir, exatamente, quando teve seu inicio entre nós. Os primeiros registros de instrumentos usados como agulhas ( que na época, eram feitos de ossos e marfim) foi há mais de 30 mil anos. A tecelagem ( técnica de entrelaçar fio transversalmente e longitudinalmente, de forma a se obter tecidos), também remete a tempos longínquos: mais de cindo mil anos atrás, sendo que a tecelagem da época era feita por pelos, e principalmente, couro de animais de caça ou cultivados. Com o passar do tempo, e o aperfeiçoamento das técnicas de costura, nasceu a profissão de costureiro. Todo o início dessa história mostra que, em seu princípio, ela tinha um uso específico: as roupas eram necessárias, pra que ninguém andasse nu pelas ruas, e em regiões como a Europa, que tem invernos bem rigorosos, para se proteger do frio e assim por diante”

( CARVALHO, 2013 )

2.2 DADOS A LINHA DE ROUPAS PLUS SIZE.

Segundo o site da BBC BRASIL, as empresas que passaram a criar roupas

para mulheres acima do peso justificam a iniciativa com uma história que se repete:

as lojistas tinham uma confecção de roupas femininas tradicionais e perceberam

uma demanda crescente por tamanhos maiores. Dados do IBGE colocam que

praticamente metade dos adultos está acima do peso, sendo 51% dos homens, e

48% das mulheres, buscando proporcionar variedades no mercado para essa

população.Também segundo dados da Associação Brasileira do Vestuário

(Abravest), o valor movimentado pelo mercado plus size no país é de R$ 4,5 bilhões.

17

2.3. FAZER LEVANTAMENTO DO CAPITAL HUMANO.

Entendemos como capital humano, o desenvolvimento de todas as

habilidades, competências e conhecimentos das pessoas, quanto maior for o grau

do capital humano, maior e melhor condições terão de desenvolvimento,.

Para investir no capital humano, uma das melhores é a educação para

melhorar o desenvolvimento das pessoas, mas também não podemos esquecer e

não abrir mão de outros fatores importantes na qualidade de vida, como

alimentação, saúde, saneamento entre outras.

“Em seu conjunto, as pessoas constituem o capital humano da organização. Esse capital pode valer mais ou valer menos na medida em que contenha talentos e competências capazes de agregar valor a organização e torna-la mais ágil e competitiva. Portanto, esse capital vale mais na medida em que consiga influenciar as opções e os destinos da organização.”

(CHIAVENATO 2009 .p 70.)

A partir da valorização do individuo dentro da organização, deparamos com

inúmeros esforços para conseguir mostrar as suas habilidades para os cargos

pretendidos, o ser humanos necessita de um bom ambiente de trabalho para que

seu trabalho tenha um bom desenvolvimento, com boa produtividade, tanto para

satisfazer suas necessidades, como a da empresa. Toda Organização para seu

desenvolvimento depende de um administrador e uma boa equipe de mão de obra

especializada para seu crescimento.

“Embora se possa ver as pessoas como recursos, isto é, como portadoras de habilidades, capacidades, conhecimentos,competências, motivação de trabalho e etc. , nunca se deve esquecer que as pessoas são pessoas, isto é, portadores de características de personalidade, expectativas, objetos pessoais, historias particulares etc. “

(CHIAVENATO, 2009 p. 66.)

O ser humano na medida em que se sente valorizado dentro da empresa,

mostra o potencial que existe dentro de si, para realizar suas tarefas e não mede

esforços para alcançar os seus objetivos, com as novas tecnologias e as tendências

de novas mudanças no mercado, às empresas investem do desenvolvimento e

treinamento de seus funcionários, a fim de valoriza-los e valorizar o seu mercado.

18

“As organizações não existem no vácuo. E nem funcionam ao acaso. Como sistemas abertos, as organizações operam através de mecanismos de cooperação e de competição com outras organizações. Em sua interação com o ambiente, elas dependem de outras organizações e lutam contra outras organizações para manter seus domínios e mercados. A estratégia organizacional constitui o mecanismo através do qual a organização interage com seu contexto ambiental. A estratégia define o comportamento da organização em um mundo mutável, dinâmico e competitivo. A estratégia é condicionada pela missão organizacional, pela visão do futuro e pelos objetivos principais da organização. O único integrante racional e inteligente da estratégia organizacional é o elemento humano.”

(CHIAVENATO 2010, p 62)

Toda organização necessita de uma missão para juntos com as pessoas que

agregam seu quadro de funcionários, possam trabalhar unidos, a fim de alcançar os

mesmos objetivos, em uma organização é sempre importante buscar a união e o

entrosamento entre patrões e empregados apesar da missão ser fixa e estável,

mesmo assim deve ser revista de tempo em tempo para ver se seus objetivos estão

sendo alcançados.

2.3.1 Missão, Visão e Valores.

a) Missão

Atender às necessidades de nossos consumidores e clientes oferecendo

produtos acessíveis com tendências da moda atual, construindo assim para

a realização de cada cliente, procurando inovar, seguindo as mudanças de

nossos dias buscando novas tecnologias, crescendo com o mercado.

b) Visão

Ser reconhecida com uma grande empresa no ramo da confecção de

roupas plus size, produzindo produtos diferenciados, atingindo um grande

público por meio de qualidade confiabilidade, com serviços de pós-venda

procurando superar as expectativas do mercado de nossos consumidores e

clientes.

19

c) Valores

Abertura de ideias, liberdade com responsabilidade,

Através da habilidade de cada um dentro da visão de equipe, por

meio de um aprendizado contínuo, transmitir confiança.

Através da qualidade de nossos serviços, sendo competitiva,

igualdade nas responsabilidades visando à criatividade e a

inovação de nossos produtos.

2.4 MENSURAR O VALOR DO CAPITAL A SER INVESTIDO.

“Referem-se ao dinheiro como forma de capital, fluxo de caixa, empréstimos, financiamentos, creditos em disponibilidade imediata ou mediata para fazer frente aos compromissos da organização,também incluem a receita decorrente das operações da empresa investimentos de terceiros e toda forma de numerário que transite pelo caixa da organização.”

(CHIAVENATO,2010 p.97)

Nossos investimentos serão para a obtenção dos maquinários e

equipamentos, estoques de matérias- primas, estoques para os produtos acabados,

para compra de produtos, pagamento de funcionários, pagamento dos devidos

impostos, pagamentos de contas fixas.

“As finanças tratam de dinheiro e mercados, mais também de pessoas. O sucesso de uma corporação depende de quão bem ela utiliza todos os indivíduos para trabalharem para uma meta comum. O gestor financeiro precisa avaliar os objetivos conflitantes geralmente encontrados na gestão financeira.” ·.

(BREALEY & MYERS 2003, p. 13)

Pensar que o dinheiro é o mais importante no empreendimento é fugir um

pouco do foco de trabalhar com pessoas, pois quando se pensa em fazer um

empreendimento não se pode pensar só no capital que se investe ou no capital que

se espera receber, mais também no capital humano, o “sucesso da corporação”

como diz Brealey e Myers, que tem que depender de como vai se utilizar os

indivíduos na empresa, para trabalharem para um objetivo comum para todos.

20

2.5. PRODUTOS DIFERENCIADOS.

“O produto é definido como, algo que tenha valor para um mercado e que seja percebido como sendo capaz de atender necessidades e realizar desejos, Como os produtos em termos genéricos são idênticos, é preciso diferencia-los para tornar a oferta disponibilizada atraente. Diferenciar um produto no mercado pode ser a chave do sucesso em mercados competitivos. Pois a concorrência é o fator que mais atrapalha a atuação de uma empresa. Diferenciar produtos e serviços permite à empresa formular ações que inibam a força dos competidores em um dado mercado.

(COBRA, 2009, p 155).

As roupas de nossa confecção não deixarão de ser voltada para as

tendências da moda, com o avançado mercado, e com a valorização da mulher no

mercado de trabalho e em varias áreas, as mulheres buscam novos jeitos de deixa-

la mais atraente, jovens, modernas, e admiradas.

Serão fabricadas peças de tamanhos que vão do numero 48 ate o 58,

buscando o objetivo de sempre valorizar ainda mais as curvas da mulher, garantindo

que a nossa cliente sinta-se sempre bonita, confiante para qualquer ocasião.

Teremos um cuidado todo especial em descobrir e satisfazer seus desejos, e

suas necessidades, para isso é através de pesquisas no ramo das tendências de

moda, que buscaremos cada dia mais a autenticidade no modo de se vestir.

“Independentemente da Habilitação seleciona, o administrador é o profissional a quem cabe o gerenciamento, o controle e a direção das empresas na área de sua habilitação, buscando os melhores em termos de lucratividade e produtividade. Dessa maneira, o administrador prevê planeja, organiza, comanda e controla o funcionamento da maquina administrativa privada ou publica, visando e controlando o funcionamento da maquina administrativa privada ou publica”.

(VIANA,2010 p.40 )

Um bom administrador é aquele que trabalha visando sempre o lucro da

empresa, mesmo nos períodos em que o mercado esta em crise, controlar uma

empresa nem sempre e fácil, requer muita habilidade, visando o bom desempenho

da empresa, e de seus funcionários, às vezes acaba se tornando uma tarefa difícil,

pois deparamos com fortes concorrentes no mercado para isso temos que estar

preparados.

21

“O planejamento financeiro de curto prazo começa com a projeção de vendas. Partimos dela, as empresas desenvolvem planos de produção que levam em conta os prazos de espera (preparação) e incluem estimativas das matérias- primas necessárias. Usando os planos de produção, a empresa pode estimar as despesas diretas de folha de pagamento, o desembolso com custos fixos das fabricas as despesas operacionais.”

(GITMAN 2010.p107)

O planejamento dentro da empresa é um trabalho continuo com as novas

tecnologias, novas concorrentes no mercado, o administrador deve procurar novas

forma de conciliar e envolver a linha de produção, pois este é o caminho para o

desenvolvimento dentro da empresa, desde o aproveitamento da matéria-prima o

controle ao desperdício e o aumento da produção e a entrega no prazo previsto e o

controle de qualidade.

“Diferenciar como foi visto, é o esforço de tornar algum produto único, incluindo benefícios que possam ser relevantes aos consumidores visados. O fabricante devera analisar as varias ofertas existentes e níveis de expectativas dos compradores para determinar quais as características mais importante que poderão ser incluídas. Entretanto, sabemos que os profissionais de marketing enfatizam benefícios e não características.”

(CASAS 2009, pg188) Com as novas tecnologias, com a preferência mais exigentes de nossas

consumidoras com novas tendências no mercado atual estar na moda é uma

questão de bem estar, ela deixa de querer para si uma roupa que á deixe elegante,

com produtos de qualidade, visando o seu dia a dia, por isso a importância de

desenvolver e satisfazer nossas clientes, pois são elas o potencial de nosso

investimento.

Segundo COBRA desenvolver um novo produto é tarefa arriscada porque a

mortalidade de novas ideias é elevada. O mercado é ávido por novidades, mas

critico quando o desempenho não corresponde ás expectativas criadas. Por isso ao

lançarmos novos produtos ou serviços devemos imaginar se estamos preparados

com nossa equipe de produção para criar novos produtos que satisfaça as

necessidades de nossos clientes.

22

2.5.1. Produzir com qualidade.

“Percebe-se hoje um intenso movimento em busca da qualidade. As organizações têm de produzir produtos de qualidade, não mais como uma estratégia de diferenciação no mercado, mas como uma condição de preexistência. Engana-se quem pensa que a preocupação com a qualidade dos produtos oferecidos aos clientes é coisa recente.”

(OLIVEIRA,2003 p. 03 ).

É preciso produzir com qualidade, não só produzir, mas também tendo

profissionais de qualidade, que aderem aos produtos, escolhendo produtos e

equipamentos de qualidade, desde os tecidos, ate os materiais de acabamento, para

entregar um produto de qualidade para satisfazer nossas clientes,

“O controle total da qualidade é visto não apenas como um conjunto de estratégias e táticas, mas também como uma política que objetiva a mobilização continua dos integrantes da empresa com vista no aprimoramento da qualidade de seus produtos e serviços.”

(GIL,2007 p. 226.)

A qualidade dos produtos não estará somente ligada ao patrão, ou para

simplesmente servir como estratégias para ganhar dinheiro, mas também com a

participação dos empregados e integrantes da empresa, visando o melhoramento da

produção dos produtos com a qualidade necessária.

Segundo Gil, cabe, pois a empresa interessada no desenvolvimento e uma

“cultura de qualidade” implantar um programa permanente de educação para

qualidade. Mais do que simplesmente procurar capacitar as pessoas, esse programa

deverá ter com objetivo fazer emergir a criatividade, e a iniciativa de seus

funcionários e criar uma cultura comum disposta a aceitar mudanças.

2.6 ANALISAR POTENCIAL MERCADOLÓGICO DO EMPREENDIMENTO.

Segundo Chiavenato, os recursos mercadológicos constituem, os meios

através dos quais a organização localiza, entra em contato e influencia seus clientes

ou usuários. Serão feitas pesquisas, através de um questionário, sobre as empresas

no ramo de roupas femininas das regiões próximas ao bairro, onde buscaremos

saber, qual é o grau de procura por roupas de tamanhos superiores ao numero 48.

Com o aumento da população obesa no Brasil, quase metade da população,

segundo dados do IBGE, está cima do peso. Sentimos a necessidade de abrir uma

23

empresa voltada para esse público, que necessita de roupas de qualidade, e que se

sintam bem com uma roupa que seja também de preços acessíveis.

“Os mercados empresariais são segmentados normalmente por tamanho, região, usuário do produto. Na segmentação por tamanho, a empresa poderá desenvolver planos específicos para grandes, médios ou pequenos clientes. Para segmentação por região, os critérios são os mesmos que para produtos de consumo. Quanto ao usuário do produto é considerado o tipo de atividade”.

(CASAS 2009 p.140 )

O bom empreendedor é aquele que ao analisar o seu potencial

mercadológico, analisa o seu público alvo e através destas estatísticas, envolve

essas informações dentro da organização, assim coloca no mercado o produto

adequado para aquela região, verificando as condições financeiras de cada

consumidor, para tanto o investimento deve ter seu foco nos concorrentes por este

motivo investir em produtos de qualidade.

“A pesquisa mercadológica – visa a identificar a aceitação do novo produto e a estimativa de demanda por segmentos de mercado, procurando levantar junto ao público- alvo pontos como o tamanho das regiões e dos clientes, os benefícios desejados por esses, a durabilidade e a economia esperada, a finalidade, do uso e o volume do consumo. Procura- se também calcular a demandado novo bem industrial montando uma matriz ou grid ,do esforço mercadológico necessário e a respectiva demanda esperada.”

(COBRA 2009, pg.66)

Muitas vezes na procura de certos produtos, para nosso consumo que se

torna difícil de ser encontrados, em nossa região e nos mercados vizinhos, é nesse

momento que as empresas devem investir, destacando os produtos e serviços que

estão em falta, muitas vezes deixamos de investir no mercado regional, esquecendo

que a demanda do produto e serviço sendo de qualidade, bom preço e que esteja ao

alcance de nossos consumidores irão satisfazê-los e atingir os seus objetivos e o da

empresa.

24

3. SUMÁRIO EXECUTIVO DA EMPRESA

Verificando a viabilidade de uma confecção de tamanhos especiais em um

negócio que cresce cada vez mais. Pretende-se desenvolver um trabalho

direcionado a um publico alvo especifico, sendo eles, formado por pessoas de alta

estatura, e pessoas muito baixas e especialmente para pessoas que tem sobre

peso. Esses futuros clientes sentem falta de produtos direcionada à suas

necessidades, causando-lhe desconforto em momentos de laser e até mesmo

quando procuram roupas de seus tamanhos e diante das dificuldades de encontrar

modelos que esteja de seu gosto, os fornecedores e lojas cobram valores anormais

e abusivos.

3.1 DADOS DA EMPRESA.

Razão social: M&C Rigotto Confecções

Nome Fantasia: Espaço da Costura

Constituição: empresa de pequeno porte, caracterizada pelo setor de

vestuário.

Optante pelo sistema de tributação SIMPLES

Local: Rua Ernesto Baptistão, 279. Centro Industrial Mauá

Fone: 3675-6515

Proprietários: Maria de Fatima Rigotto / Camila Estefani Rigotto/ Vera Lucia

Rigotto

Data prevista para a implantação da loja : Março 2014

25

3.1.1 Layout e nome da Fábrica

3.1.1.1 Slogan / Simbologia da nossa empresa

“Através de nossa força e dedicação continua, tipografada na força do

cavalo, construiremos nossa empresa, desbravando fronteiras, costurando alianças,

cortando os obstáculos, e alinhavando parcerias.”

26

3.1.1.2 Layout da Marca

Madame Plus, será o nome dado à marca das roupas confeccionadas, na

fábrica Cantinho da Costura, acima citado.

3.2 DADOS DS DIRIGENTES.

Nome: Maria de Fatima Rigotto

Profissão: Costureira

Responsabilidade no projeto: Gerente Financeiro

Telefone para contato: 3675-6515

Nome: Vera Lucia Rigotto

Profissão: Costureira

Responsabilidade no projeto: Gerente de Produção

Telefone para contato: 3675-6515

Nome : Camila Estefani Rigotto

Profissão: Técnico em Administração CRA ******

Responsabilidade no projeto: Gerente de vendas

Telefone para contato : 3675-6515

27

3.3 DEFINIÇÃO DO NEGÓCIO.

Nosso ramo de atividades, estará voltado para o de vestuários, será

confeccionado roupas para serem vendidas no atacado, onde basicamente sera

vendido para terceiros, para serem vendidas no varejo, buscando confeccionar com

a máxima qualidade, proporcionar assim para os clientes, a máxima qualidade nos

produtos confeccionados.

3.4 FONTES DE RECEITA

Caderneta de poupança de uma das sócias, através de consorcio e o

restante financiado pelo BNDES em 36x.

3.5 NECESSIDADES DO MERCADO A SER ATENDIDAS.

De acordo com a figura 1 (p36) , podemos ver um grande aumento da

população obesa no Brasil, há no momento uma grande demanda de produtos e

roupas para essa população, que precisa de um produto diferenciado, pois quando

vão comprar roupas, não as encontram com determinados tamanhos maiores, daí

vem a necessidade de produzir roupas de tamanhos especiais, do 48 ao 58.

3.6 VISÃO

“Ser a maior e melhor empresa de vestuário Plus size de Colombo “.

3.7 MISSÃO

“Com nosso esforço e peças diferenciadas, fazer as pessoas se sentirem

mais felizes e poderosas“.

28

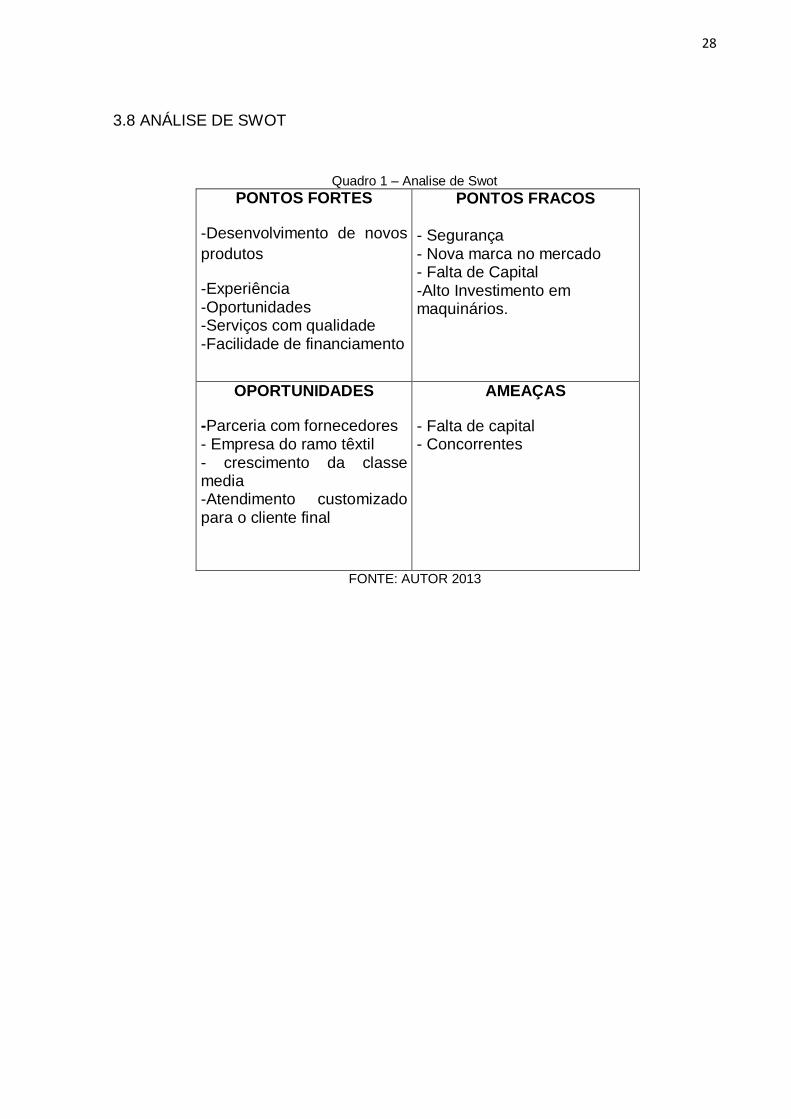

3.8 ANÁLISE DE SWOT

Quadro 1 – Analise de Swot

PONTOS FORTES

-Desenvolvimento de novos

produtos

-Experiência -Oportunidades -Serviços com qualidade -Facilidade de financiamento

PONTOS FRACOS

- Segurança - Nova marca no mercado - Falta de Capital -Alto Investimento em maquinários.

OPORTUNIDADES

-Parceria com fornecedores - Empresa do ramo têxtil - crescimento da classe media -Atendimento customizado para o cliente final

AMEAÇAS

- Falta de capital - Concorrentes

FONTE: AUTOR 2013

29

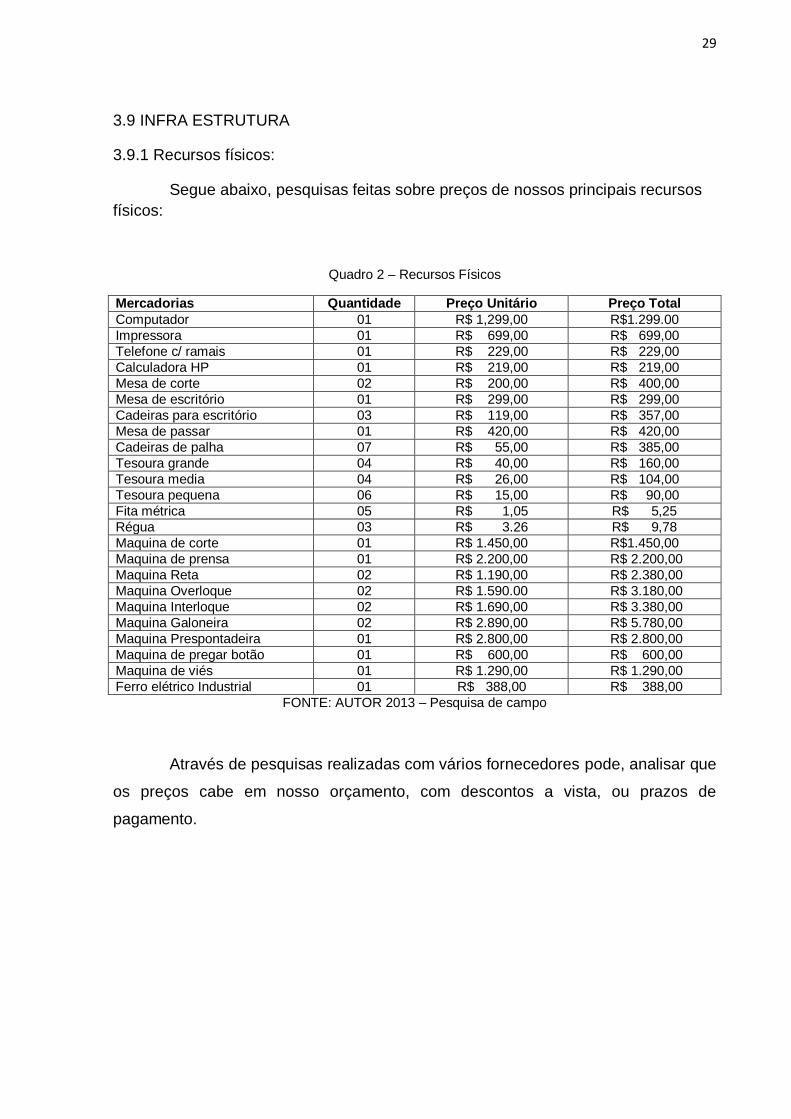

3.9 INFRA ESTRUTURA

3.9.1 Recursos físicos:

Segue abaixo, pesquisas feitas sobre preços de nossos principais recursos

físicos:

Quadro 2 – Recursos Físicos

Mercadorias Quantidade Preço Unitário Preço Total

Computador 01 R$ 1,299,00 R$1.299.00

Impressora 01 R$ 699,00 R$ 699,00

Telefone c/ ramais 01 R$ 229,00 R$ 229,00

Calculadora HP 01 R$ 219,00 R$ 219,00

Mesa de corte 02 R$ 200,00 R$ 400,00

Mesa de escritório 01 R$ 299,00 R$ 299,00

Cadeiras para escritório 03 R$ 119,00 R$ 357,00

Mesa de passar 01 R$ 420,00 R$ 420,00

Cadeiras de palha 07 R$ 55,00 R$ 385,00

Tesoura grande 04 R$ 40,00 R$ 160,00

Tesoura media 04 R$ 26,00 R$ 104,00

Tesoura pequena 06 R$ 15,00 R$ 90,00

Fita métrica 05 R$ 1,05 R$ 5,25

Régua 03 R$ 3.26 R$ 9,78

Maquina de corte 01 R$ 1.450,00 R$1.450,00

Maquina de prensa 01 R$ 2.200,00 R$ 2.200,00

Maquina Reta 02 R$ 1.190,00 R$ 2.380,00

Maquina Overloque 02 R$ 1.590.00 R$ 3.180,00

Maquina Interloque 02 R$ 1.690,00 R$ 3.380,00

Maquina Galoneira 02 R$ 2.890,00 R$ 5.780,00

Maquina Prespontadeira 01 R$ 2.800,00 R$ 2.800,00

Maquina de pregar botão 01 R$ 600,00 R$ 600,00

Maquina de viés 01 R$ 1.290,00 R$ 1.290,00

Ferro elétrico Industrial 01 R$ 388,00 R$ 388,00

FONTE: AUTOR 2013 – Pesquisa de campo

Através de pesquisas realizadas com vários fornecedores pode, analisar que

os preços cabe em nosso orçamento, com descontos a vista, ou prazos de

pagamento.

30

3.9.2 Recursos humanos.

Através de pesquisas realizadas junto ao Sindicato dos Trabalhadores nas

Indústrias do Vestuário de Curitiba e Região (SITRAVEST), foram obtidos os

seguintes resultados segundo Convenção Coletiva de Trabalho 2011/2012, anexo 2.

Quadro 3 – Recursos Humanos Funcionários Quantidade Salários Salário Total

Modelista 01 R$ 1.115,00 R$ 1.115,00

Cortadeira 01 R$ 745,80 R$ 745,80

Auxiliares de produção 02 R$ 740,00 R$ 1.480,00

Costureiras 04 R$ 858,00 R$ 3.432,00

Total: R$6.772,80

FONTE: AUTOR 2013

3.9.2.1 Horário de trabalho

Nosso horário de trabalho, será da 08:00 as 18:00h , de segunda- feira a

sexta- feira, observa-se que na sexta-feira a saída serão feitas uma hora mais cedo

sendo 17:00h. A empresa adotará políticas conforme estabelecido na legislação, que

as horas extras, serão pagas conforme Art. 59 decreto 5452143 da CLT, mediante

acordo escrito entre empregador e empregado, ou mediante contrato coletivo de

trabalho, será acrescido de 20% (vinte por cento), superior a da hora normal.

Quadro 4 – Pró Labore, sócias

Funcionários Quantidade Salários Salário Total

Gerente Financeiro 01 R$ 1.000,00 R$ 1.000,00

Gerente de Produção 01 R$ 1.000,00 R$ 1.000,00

Gerente de Vendas 01 R$ 1.000,00 R$ 1.000,00

Total: R$ 3.000,00

FONTE: AUTOR 2013

Nosso Pró – Labore será aumentado, ou diminuído, conforme aumento ou

diminuição de nossos lucros, no final de cada mês, sempre visando à empresa.

31

3.9.2.2 Projeto de treinamento

“Quase sempre o treinamento tem sido entendido como o processo pelo qual a pessoa é preparada para desempenhar de maneira excelente as tarefas especificas do cargo que deve ocupar. Modernamente, o treinamento é considerado um meio de desenvolver competências nas pessoas para que se tornem mais produtivas, criativas e inovadoras, a fim de construir melhor pra os objetivos organizacionais e se tornarem cada vez mais valiosas.”

( CHIAVENATO 2010, p. 366)

Através de um projeto de treinamento, os funcionários serão capacitados,

para o total desempenho de suas funções, para atingir maior produtividade, total

qualidade de nossos produtos, antes de iniciar o empreendimento conforme o

projeto abaixo:

Identificação: Em qualquer atividade que contribua para tornar uma pessoa

competente para exercer suas atividades, aumentar sua capacidade para as

funções atuais e prepara-la para novas atividades.

Objetivo Geral: Desenvolver e treinar funcionários para se adequarem aos

vestuários da referida confecção de roupas de tamanhos especiais.

Objetivo Especifico:

COMPETENCIA

Conhecimento Habilidade Atividade

Saber Saber fazer Querer fazer

Treinamento Teórico Treinamento Pratico Depende do Profissional

Justificativa: As costureiras devem ser treinadas para saber como deve

estar o nível de eficiência no trabalho, precisamos ter dados de controle de

produção, para estabelecer metas precisamos saber quanto tempo cada operação

precisa para confeccionar cada peça, pois cada costureira realiza um método

diferente, será preciso identificar e multiplicar este processo, os funcionários tem

32

uma meta a bater, mesmo trabalhando através de facção, é importante definir e

ajuda-los a implantar estas técnicas, pois se a produção deles vai mal, a solução

que se encontra é aumentar o preço de trabalho ou deixar de trabalhar. Poucos têm

capacidade de avaliar as possibilidades de aumentar seus gastos com a

produtividade. Temos que levar em conta que a competição externa esta em nossas

portas.

População Alvo: Costureiras e auxiliares que estão dispostas a fazer parte

de nossa equipe através de nossas oportunidades de crescimento no mercado atual

Conteúdos: Trabalhar com diferentes tipos de maquinas, tecidos que estão

surgindo no mercado tornando os modelos mais sofisticados, conhecimento de

agulhas para determinados tecidos, qualidade dos fios, preparação da montagem

da roupa.

Carga Horária: Dependendo de cada setor, costura ou acabamento,

conforme o desenvolvimento, 30 dias em todas as maquinas, ficando a escolha do

profissional pode 2 horas por dia ou o dia todo. Sendo Duas turmas, uma pela

manhã e outra pela tarde.

Local: No endereço onde será implantada a fabrica, rua: Ernesto Baptistão,

279 no Centro Industrial Mauá .

Instrutores: Um instrutor qualificado em todos os tipos de maquina, um

profissional que entenda de tecidos.

Materiais e Equipamentos: Serão todas as maquinas que irão trabalhar.

Custos: Coffee Break, fios, retalhos, agulhas, produtos de higiene,

totalizando R$ 300,00.

Área Administrativa: Ira cuidar do departamento financeiro do treinamento

e da Empresa.

33

3.10 PRODUTOS E SERVIÇOS.

3.10.1 Sumário

A empresa procura trabalhar com produtos de boa qualidade, tendo em

vista, confecções de blusas, camisetes e bermudas. Nossos produtos serão voltados

para as estações primavera e verão podendo haver variações.

Para isso, trabalhar com tamanhos diferenciados que vão do “G” ao “G5’,

com modelos exclusivos de acordo com cada consumidor por região”.

3.10.2 Descrição dos produtos

Confecções de blusas, camisetes e bermudas, tendo como matéria prima, a

chiffon e o tecido plano, sendo tamanhos diferenciados, 48 aos 58. Serão atendidos

pedidos de nossos clientes, variando de região para região, com produção média de

1.000 peças de cada modelo.

Quadro 5 – Descrição dos produtos Produto Tamanhos por números

Camisetes 48 50 52 54 56 58

Blusas 48 50 52 54 56 58

Bermudas 48 50 52 54 56 58 Tamanhos por Letras GG G1 G2 G3 G4 G5

FONTE: AUTOR 2013

3.10.3 Sistema de qualidade dos produtos

A roupa de nossa confecção será voltada para as tendências da moda,

produzidas com toda qualidade necessária, serão peças confeccionadas em pouca

escala, tendo poucas peças de cada modelo, voltada para o dia-a-dia de cada

cliente.

34

3.10.4 Registros necessários

Serão necessários os seguintes documentos para a abertura da empresa:

Contrato social,

Registro da empresa na Junta Comercial,

Inscrição do CNPJ,

Alvará de funcionamento,

Inscrição Municipal,

Inscrição Estadual,

Cadastro na Previdência Social,

Aparato Fiscal,

Vigilância Sanitária,

Corpo de Bombeiros.

3.10.5 Alianças estratégicas:

Algumas empresa procuram desenvolver uma cadeia de suprimentos alicerçadas em parcerias. Essas alianças são estratégicas para manter os fornecedores e clientes comprometidos como sucesso das operações .Pode ser parceiras pequenas, medias e grandes fornecedores, assim como clientes revendedores e distribuidores.

(Cobra p.227 2009)

Serão feitas alianças com outras empresas do ramo, através de facções*,

juntamente com a empresa “MF Ricciardi e CIA LTDA” alianças feitas também com

fornecedores conforme imagens em anexo nº1, específicos da matéria prima

utilizada, aviamentos, maquinas e outros produtos necessários, e também com a loja

de roupas “Secrets Jeans”, onde disponibilizaremos algumas peças de roupas pra

serem expostas juntamente com seus jeans, e também será disponibilizada

futuramente para um desfile, para conhecimento da marca “ Madame Plus”.

*A facção é um sistema de terceirização e de integração que vem sendo

muito utilizada na indústria da confecção. Funciona assim: Uma indústria maior, que

normalmente tem como principal atividade a criação e comercialização, cria a sua

coleção, efetua os cortes das peças e encaminha para outras indústrias menores

que são contratadas para montar as roupas. Essas indústrias não comercializarão

os produtos, apenas são responsáveis pelo serviço de montagem das roupas,

devolvendo em seguida, para a indústria maior, que confere as peças, padroniza a

qualidade e comercializa os produtos.Portanto, todas são indústrias de confecção,

35

mas uma comercializa a sua produção enquanto que a outra (facção ou faccionista)

apenas presta serviço a outras indústrias.

-Confecção convencional = Cria, produz e vende

-Confecção terceirizadora = Cria e vende, terceirizando parte ou totalmente a

produção.

-Confecção faccionista = Produz sob contrato e é remunerada pelo serviço prestado.

3.11. MERCADO

3.11.1 O mercado

O mercado em nossos dias atuais é variável, oscilam de acordo com os

preços, com a economia, aberto à exportação, os preços de alguns itens tende a

baixar, outros tendem a subir tornando mais competitivo os produtos e serviços.

3.11.2 Identificação do público alvo

Segundo IBGE, 51% dos brasileiros estão acima do peso, sendo que 48%

são mulheres, pensando nisso, identificamos uma grande oportunidade de melhor

atender esse segmento de mercado que vem crescendo e movimentando cerca de

R$ 4 bilhões no Brasil, segundo a BBC Brasil.

3.11.3 Projeção para o publico alvo.

Segundo Organização Mundial da Saúde (OMS), ela projetou que no ano de

2005, teria 1,6 bilhões de pessoas acima de 15 anos de idade com excesso de peso,

e 400 milhões de obesos, a projeção da mesma para 2015, é ainda mais pessimista

2,3 bilhões de pessoas com excesso de peso, e 700 milhões de obesos, indicando

um aumento de 75% nos casos de obesidade em 10 anos.

Já no Brasil, o Ministério da Saúde e o Instituto Brasileiro de Geografia e

Estatística (IBGE), divulgaram dois grandes levantamentos dos números de peso e

obesidade no país. Dentre eles o VIGITEL Brasil 2009, foi encontrada uma

frequência de excesso de peso de 46,6% sendo maior entre homens (51,0%) e entre

mulheres ( 42,3%), ambos os sexos, a frequência dessa condição tende a aumentar

36

com a idade. Abaixo segue a distribuição percentual de excesso de peso em

mulheres:

Figura 1- Percentual de mulheres com excesso de peso segundo as capitais dos estados brasileiros e Distrito Federal .

FONTE: VIGITEL, 2009

Figura 2- Percentual de pessoas com excesso de peso segundo as Capitais dos Estados Brasileiros e Distrito Federal.

FONTE: VIGITEL, 2012

Segundo pesquisas, foi identificada uma grande proporção de crescimento

do nível de obesidade, com disso vem à tendência de crescimento deste amplo

37

mercado. Devido ao comportamento de risco, e da vida sedentária de nossas

crianças e adolescentes, que já crescem com um aumento de seu peso.

3.11.4 Concorrência

3.11.4.1 Quantidade de concorrentes

Foram analisados em pesquisa de campo, conforme gráficos (p52) , feita em

diversas lojas do ramo do vestuário, ao total de 53, em Pinhais, Curitiba e Colombo,

que atualmente, não há fornecedores de roupas tamanhos “plus size” em nossa

região, mais que vem de outros estados.

Segundo pesquisa de campo, “o grande problema encontrado atualmente, é

o grande numero de “sacoleiros”, que fazem suas vendas porta - porta,que pode ser

vendido, mais barato, pois não precisam pagar os devidos impostos.”

3.11.5 Diferencial competitivo

Oferecer diferenciais para os futuros clientes, tais como o tamanho das

peças, preço, qualidade nos produtos, no atendimento com os clientes,

exclusividade nos modelos, procurar trabalhar com matéria prima de qualidade.

3.11.6 Metas específicas do mercado

Conquistar em média 50% do publico alvo ate 2015, e futuramente estar

disponibilizando as peças para outras regiões.

38

3.12. MARKETING

Segundo Phillip Kotler (1999), “Marketing é um processo social por meio do

quais pessoas e grupos de pessoas obtêm aquilo de que necessitam e o que

desejam com a criação, oferta e livre negociação de produtos e serviços de valor

com outros”.

3.12.1 Planejamento publicitário

Publico Alvo:

Mulheres que estão acima do peso, e não encontram roupas do seu gosto.

Como atingir:

Por meio de mala – direta para atingir os futuros clientes.

(Segundo site dos Correios a Mala Direta é uma mídia poderosa para

entregar a mensagem certa para a pessoa certa. Permite segmentar o público

e a região geográfica, personalizar a mensagem ou a sua oferta e mensurar

os resultados da ação)

Quanto Tempo:

Terá a duração de um mês a campanha.

Quanto vai custar:

Terá o custo da gráfica, que gira em torno de R$ 700,00.

Como vai se:

Nossos produtos serão confeccionados com a total qualidade, procurando se

adequar aos novos modelos, que tornem a mulher “plus size” mais atraente e

possibilitado um acesso a essas roupas pelos preços baixos. Enviaremos

mala – direta, e nela deve conter alguns modelos, formas de pagamentos,

promoções, entre outros.

39

3.12.2 Políticas de preço

Os preços serão acessíveis disponibilizaremos : Blusa: R$ 23,80 Camisetes:

R$25,60 Bermuda: R$ 20,80,as novas consumidoras irão encontrar produtos de

qualidade, pois sabemos que os produtos de tamanhos especiais, estão acima do

preço dos demais tamanhos.

3.12.3 Canais de distribuição

Os produtos serão distribuídos no mercado varejista, através de

representante comercial, onde visitará os lojistas da região a fim de levar e oferecer

nossos produtos divulgando através de mala direta*.

*A Mala Direta é uma mídia poderosa para entregar a mensagem certa para a

pessoa certa. (CORREIOS, 2013)

3.12.3.1 Os 4 P’s

Produto: Serão fabricados produtos, feitos com segmentos da moda atual,

desenvolvendo produtos diferenciados de qualidade, com segurança, para atingir o

maior publico possível.

Preço: Os preços serão acessíveis, a nova consumidora deve encontrar

produtos de qualidade, pois essas roupas de tamanhos especiais são acima do

preço dos demais tamanhos encontrados no mercado, por ser usado um numero

maior de matéria prima.

Praça: Os produtos serão distribuídos no mercado (atacadista) intermediário

que será entregue direto no varejo.

Promoção: Os produtos vão ser direcionados na região, os descontos vão

ser de acordo com os planos de pagamento, a fim de atingir o consumidor final

através de mala direta com o varejista, vamos procurar atender nossos clientes

através do pós venda.

40

3.13 FINANÇAS

“Há mais pessoas que desistem do que pessoas que fracassam”

(Henry Ford )

Muitos empreendimentos cessam suas atividades no meio do caminho,

gestores/empreendedores indecisos, sem saber o que fazer ou que caminho tomar,

na primeira dificuldade desistem, falta coragem para arriscar, seguir em frente,

alcançar seus objetivos, pois tudo que sonham parece distante, com intuído de

perseguir os objetivos e metas de uma empresa, é de caráter vital, termos um

planejamento financeiro bem definido e coerente com a realidade do cenáro onde

esta inserida a organização. Limitando assim a possibilidade de um fracasso

eminente a todos aqueles que não se preocupam com o planejamento financeiro da

sua organização.

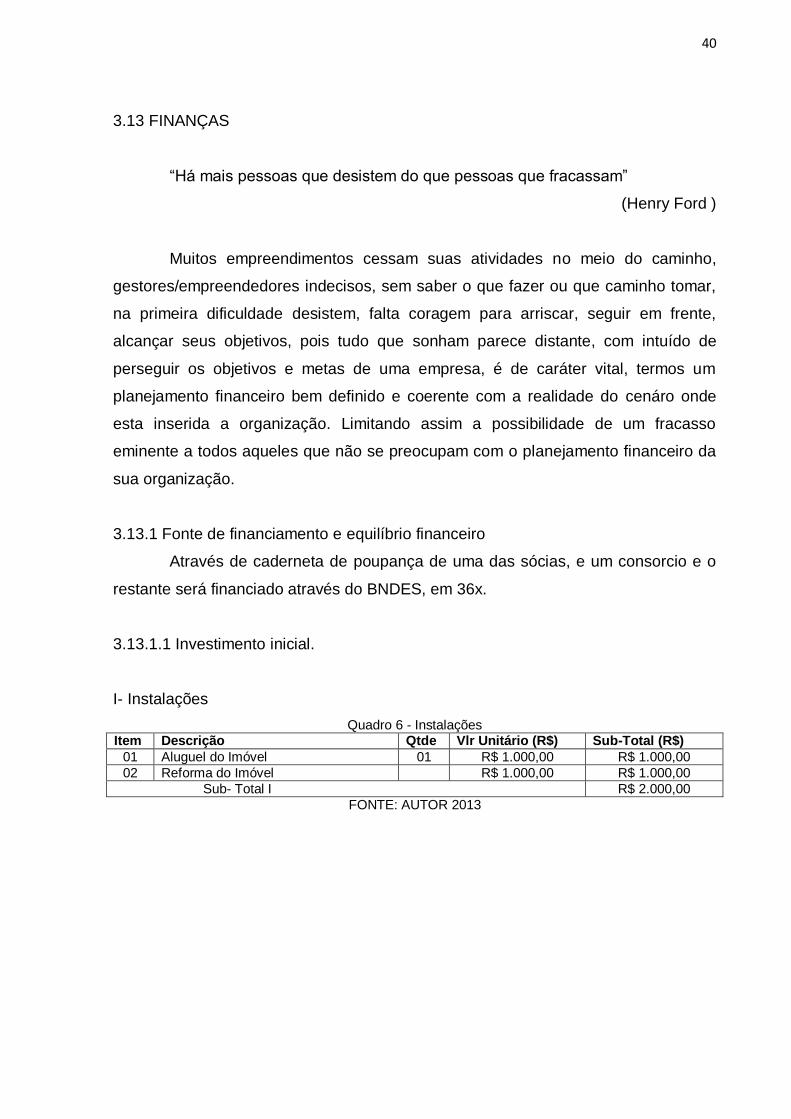

3.13.1 Fonte de financiamento e equilíbrio financeiro

Através de caderneta de poupança de uma das sócias, e um consorcio e o

restante será financiado através do BNDES, em 36x.

3.13.1.1 Investimento inicial.

I- Instalações

Quadro 6 - Instalações Item Descrição Qtde Vlr Unitário (R$) Sub-Total (R$)

01 Aluguel do Imóvel 01 R$ 1.000,00 R$ 1.000,00

02 Reforma do Imóvel R$ 1.000,00 R$ 1.000,00

Sub- Total I R$ 2.000,00

FONTE: AUTOR 2013

41

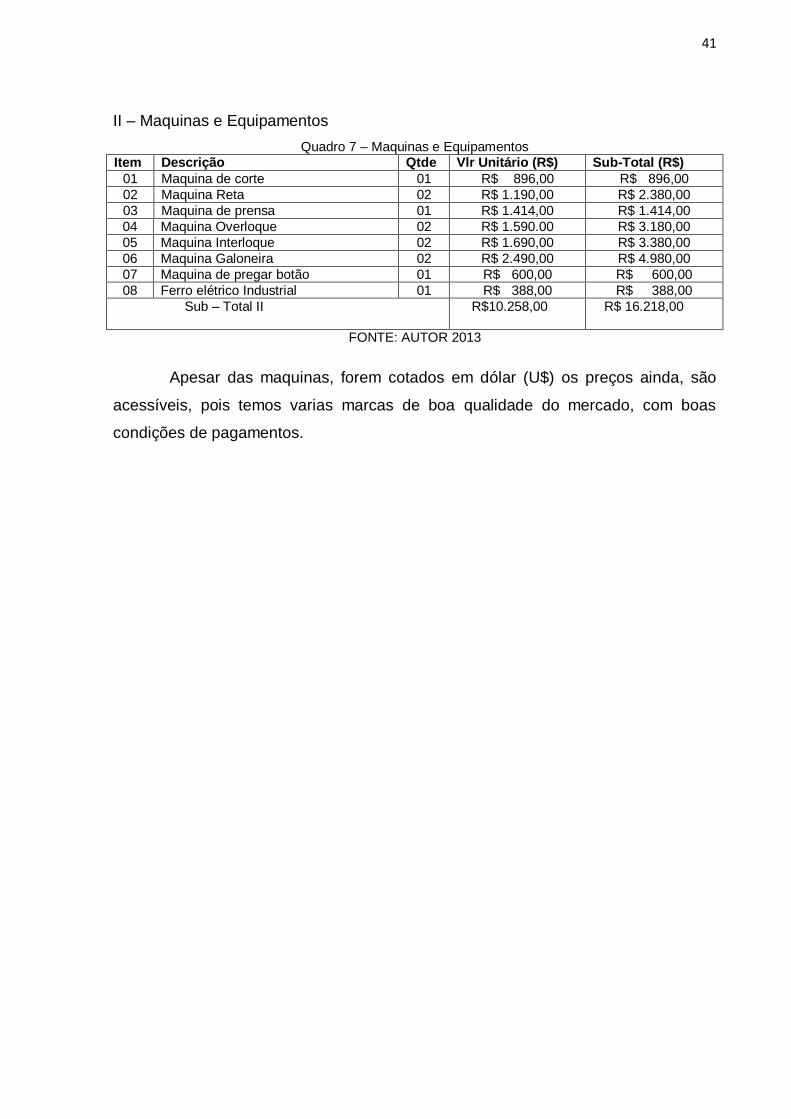

II – Maquinas e Equipamentos

Quadro 7 – Maquinas e Equipamentos Item Descrição Qtde Vlr Unitário (R$) Sub-Total (R$)

01 Maquina de corte 01 R$ 896,00 R$ 896,00

02 Maquina Reta 02 R$ 1.190,00 R$ 2.380,00

03 Maquina de prensa 01 R$ 1.414,00 R$ 1.414,00

04 Maquina Overloque 02 R$ 1.590.00 R$ 3.180,00

05 Maquina Interloque 02 R$ 1.690,00 R$ 3.380,00

06 Maquina Galoneira 02 R$ 2.490,00 R$ 4.980,00

07 Maquina de pregar botão 01 R$ 600,00 R$ 600,00

08 Ferro elétrico Industrial 01 R$ 388,00 R$ 388,00

Sub – Total II

R$10.258,00 R$ 16.218,00

FONTE: AUTOR 2013

Apesar das maquinas, forem cotados em dólar (U$) os preços ainda, são

acessíveis, pois temos varias marcas de boa qualidade do mercado, com boas

condições de pagamentos.

42

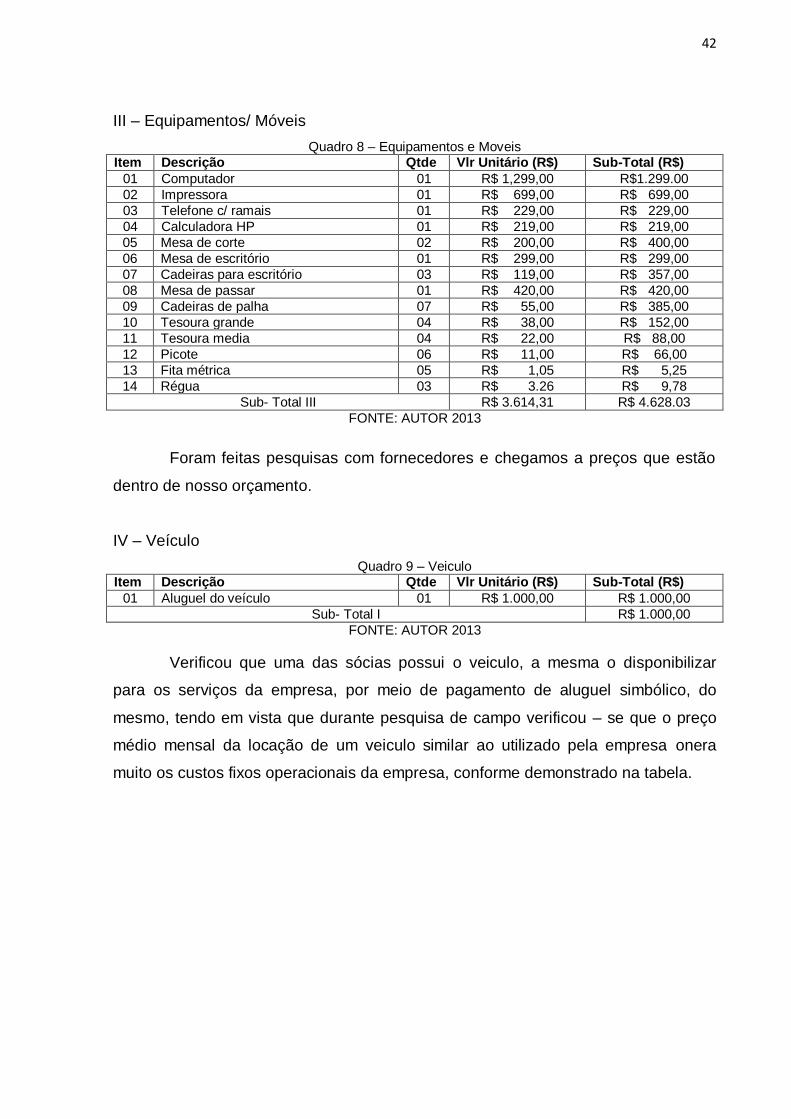

III – Equipamentos/ Móveis

Quadro 8 – Equipamentos e Moveis Item Descrição Qtde Vlr Unitário (R$) Sub-Total (R$)

01 Computador 01 R$ 1,299,00 R$1.299.00

02 Impressora 01 R$ 699,00 R$ 699,00

03 Telefone c/ ramais 01 R$ 229,00 R$ 229,00

04 Calculadora HP 01 R$ 219,00 R$ 219,00

05 Mesa de corte 02 R$ 200,00 R$ 400,00

06 Mesa de escritório 01 R$ 299,00 R$ 299,00

07 Cadeiras para escritório 03 R$ 119,00 R$ 357,00

08 Mesa de passar 01 R$ 420,00 R$ 420,00

09 Cadeiras de palha 07 R$ 55,00 R$ 385,00

10 Tesoura grande 04 R$ 38,00 R$ 152,00

11 Tesoura media 04 R$ 22,00 R$ 88,00

12 Picote 06 R$ 11,00 R$ 66,00

13 Fita métrica 05 R$ 1,05 R$ 5,25

14 Régua 03 R$ 3.26 R$ 9,78

Sub- Total III R$ 3.614,31 R$ 4.628.03

FONTE: AUTOR 2013

Foram feitas pesquisas com fornecedores e chegamos a preços que estão

dentro de nosso orçamento.

IV – Veículo

Quadro 9 – Veiculo Item Descrição Qtde Vlr Unitário (R$) Sub-Total (R$)

01 Aluguel do veículo 01 R$ 1.000,00 R$ 1.000,00

Sub- Total I R$ 1.000,00

FONTE: AUTOR 2013

Verificou que uma das sócias possui o veiculo, a mesma o disponibilizar

para os serviços da empresa, por meio de pagamento de aluguel simbólico, do

mesmo, tendo em vista que durante pesquisa de campo verificou – se que o preço

médio mensal da locação de um veiculo similar ao utilizado pela empresa onera

muito os custos fixos operacionais da empresa, conforme demonstrado na tabela.

43

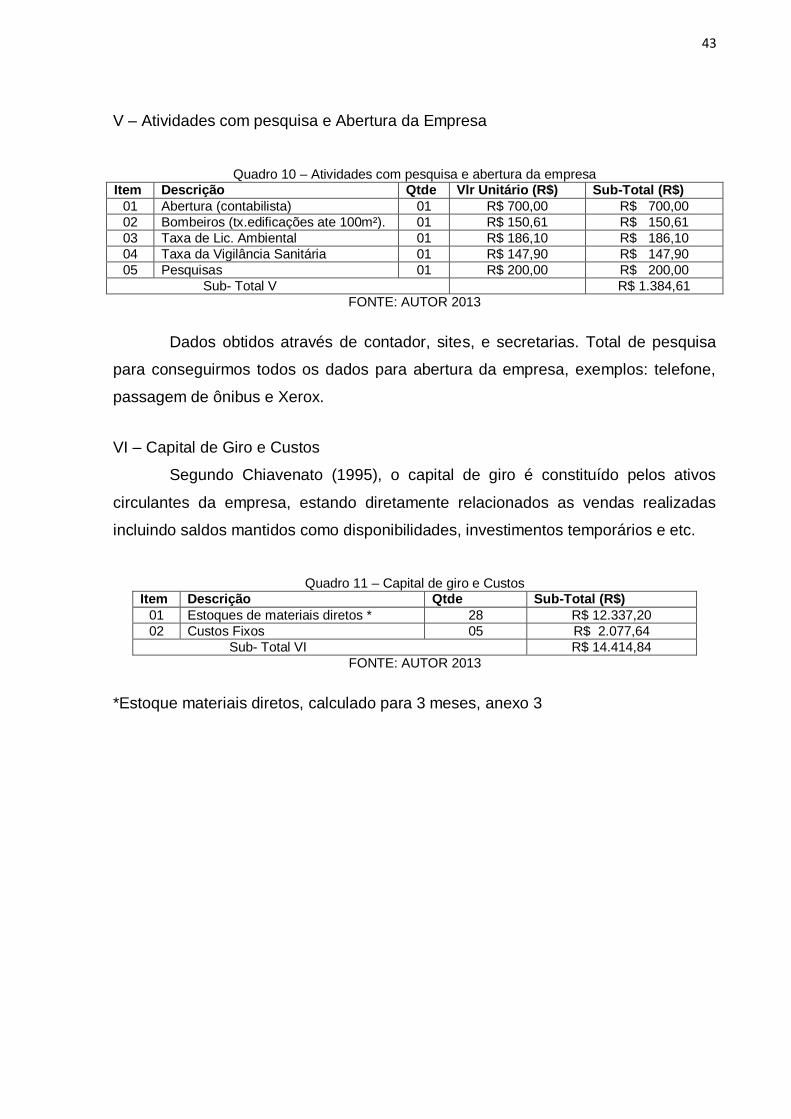

V – Atividades com pesquisa e Abertura da Empresa

Quadro 10 – Atividades com pesquisa e abertura da empresa Item Descrição Qtde Vlr Unitário (R$) Sub-Total (R$)

01 Abertura (contabilista) 01 R$ 700,00 R$ 700,00

02 Bombeiros (tx.edificações ate 100m²). 01 R$ 150,61 R$ 150,61

03 Taxa de Lic. Ambiental 01 R$ 186,10 R$ 186,10

04 Taxa da Vigilância Sanitária 01 R$ 147,90 R$ 147,90

05 Pesquisas 01 R$ 200,00 R$ 200,00

Sub- Total V R$ 1.384,61

FONTE: AUTOR 2013

Dados obtidos através de contador, sites, e secretarias. Total de pesquisa

para conseguirmos todos os dados para abertura da empresa, exemplos: telefone,

passagem de ônibus e Xerox.

VI – Capital de Giro e Custos

Segundo Chiavenato (1995), o capital de giro é constituído pelos ativos

circulantes da empresa, estando diretamente relacionados as vendas realizadas

incluindo saldos mantidos como disponibilidades, investimentos temporários e etc.

Quadro 11 – Capital de giro e Custos Item Descrição Qtde Sub-Total (R$)

01 Estoques de materiais diretos * 28 R$ 12.337,20

02 Custos Fixos 05 R$ 2.077,64

Sub- Total VI R$ 14.414,84

FONTE: AUTOR 2013

*Estoque materiais diretos, calculado para 3 meses, anexo 3

44

Total do Investimento Inicial ( Subtotais I + II + III + IV + V + VI )

Quadro 12 – Total do investimento inicial Sub – Total I R$ 2.000,00 Sub – Total II R$ 16.218,00 Sub – Total III R$ 4.628,03 Sub – Total IV R$ 1.000,00 Sub – Total V R$ 1.384,61 Sub – Total VI R$ 14.414,84

Total do Investimento Inicial R$ 39.645,48

FONTE: AUTOR 2013

3.14. CUSTOS

I – Mão – de - Obra Direta

Quadro 13 – Mão de obra direta

Item Descrição Mês 01 Mês 06 ANO 1

1. Costureiras (4) R$ 3.432,00 R$20.592,00 R$ 41.184,00

2 Auxiliar (2) R$ 1.480,00 R$ 8.880,00 R$ 17.760,00

3 Cortadeira (1) R$ 740,00 R$ 4.440,00 R$ 8.880,00

4 Modelista (1) R$1.115,00 R$ 6.690,00 R$ 13.380,00

5 Gerentes setores(3) R$ 3.000,00 R$ 18.000,00 R$36.000,00

6 Encargos Sociais – MOD R$ 1.415,77 R$ 8.494,62 R$ 16.989,24

7 Contador R$ 678,00 R$ 4.068,00 R$ 8.136,00

Totais de Mão de Obra Direta R$ 11.860,77 R$ 71.164,62 R$ 142.329,24

FONTE: AUTOR 2013

O reajuste de salário dos funcionários será de acordo com Convenção

Coletiva da Categoria, no futuro estudaremos um reajuste acima do piso, acrescido

de benefícios como plano de saúde e vale alimentação, o aumento do contador, será

de acordo com reajustes do salário mínimo nacional.

45

II – Mão de Obra Indireta Quadro 14 – Mão de obra indireta

Item Descrição Mês 01 Mês 06 ANO 1

1. Representante comercial* R$ 8% R$ 8% R$ 8%

FONTE: AUTOR 2013

*Comissão de 8% sobre o custo da mercadoria vendida.

III – Custos Variáveis

Segundo Pedro Salanek Filho, o custo variável, é o valor gasto diretamente

com as mercadorias, produtos, serviços que a empresa vende.

Quadro 15 – Custos variáveis

Item Descrição Mês 01 Mês 06 ANO 1

1. Materiais Diretos R$ 5.036,60 R$ 28.681,15 R$ 70.647,50

2 Material de escritório R$ 200,00 R$ 1.200,00 R$ 2.400,00

Total de Custos Variáveis R$ 5.236,00 R$ 29.881,15 R$ 73.047,50

FONTE: AUTOR 2013

VI – Custos Fixos

Segundo Pedro Salanek Filho, custos fixos, são os custos que não se

alteram com as quantidades produzidas, ou seja, são os custos de estrutura.

Quadro 16 – Custos fixos

Item Descrição Mês 01 Mês 06 ANO 1

1. Água, Luz, Telefone R$ 700,00 R$ 4.200,00 R$ 8.400,00

1.01 Aluguel das Instalações R$1.000,00 R$ 6.000,00 R$ 12.000,00

1.02 Material de Limpeza R$ 50,00 R$ 300,00 R$ 600,00

1.03 Depreciação R$ 227,64 R$ 1.365,84 R$ 2.731,68

1.04 Manutenção e Conservação R$ 100,00 R$ 600,00 R$ 1.200,00

Total de Custos fixos. R$ 2.077,64 R$ 12.465,84 R$ 23.731,68

FONTE: AUTOR 2013

46

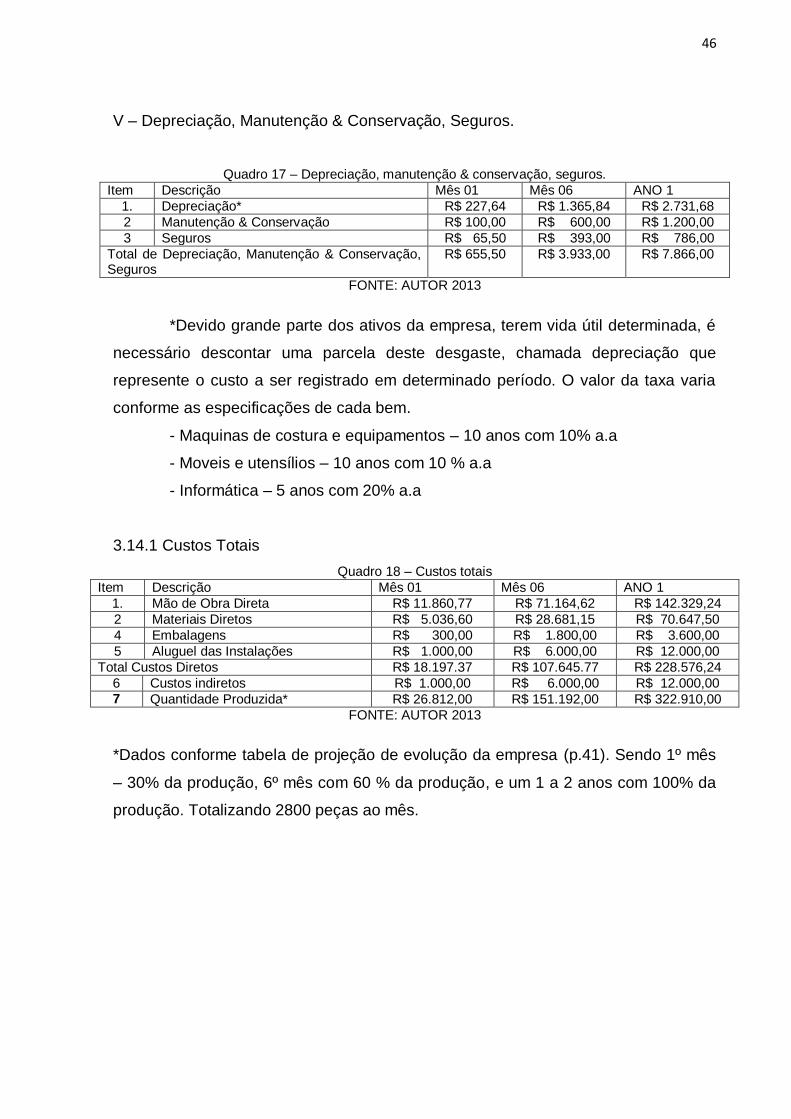

V – Depreciação, Manutenção & Conservação, Seguros.

Quadro 17 – Depreciação, manutenção & conservação, seguros. Item Descrição Mês 01 Mês 06 ANO 1

1. Depreciação* R$ 227,64 R$ 1.365,84 R$ 2.731,68

2 Manutenção & Conservação R$ 100,00 R$ 600,00 R$ 1.200,00

3 Seguros R$ 65,50 R$ 393,00 R$ 786,00

Total de Depreciação, Manutenção & Conservação, Seguros

R$ 655,50 R$ 3.933,00 R$ 7.866,00

FONTE: AUTOR 2013

*Devido grande parte dos ativos da empresa, terem vida útil determinada, é

necessário descontar uma parcela deste desgaste, chamada depreciação que

represente o custo a ser registrado em determinado período. O valor da taxa varia

conforme as especificações de cada bem.

- Maquinas de costura e equipamentos – 10 anos com 10% a.a

- Moveis e utensílios – 10 anos com 10 % a.a

- Informática – 5 anos com 20% a.a

3.14.1 Custos Totais

Quadro 18 – Custos totais

Item Descrição Mês 01 Mês 06 ANO 1

1. Mão de Obra Direta R$ 11.860,77 R$ 71.164,62 R$ 142.329,24

2 Materiais Diretos R$ 5.036,60 R$ 28.681,15 R$ 70.647,50

4 Embalagens R$ 300,00 R$ 1.800,00 R$ 3.600,00

5 Aluguel das Instalações R$ 1.000,00 R$ 6.000,00 R$ 12.000,00

Total Custos Diretos R$ 18.197.37 R$ 107.645.77 R$ 228.576,24

6 Custos indiretos R$ 1.000,00 R$ 6.000,00 R$ 12.000,00 7 Quantidade Produzida* R$ 26.812,00 R$ 151.192,00 R$ 322.910,00

FONTE: AUTOR 2013

*Dados conforme tabela de projeção de evolução da empresa (p.41). Sendo 1º mês

– 30% da produção, 6º mês com 60 % da produção, e um 1 a 2 anos com 100% da

produção. Totalizando 2800 peças ao mês.

47

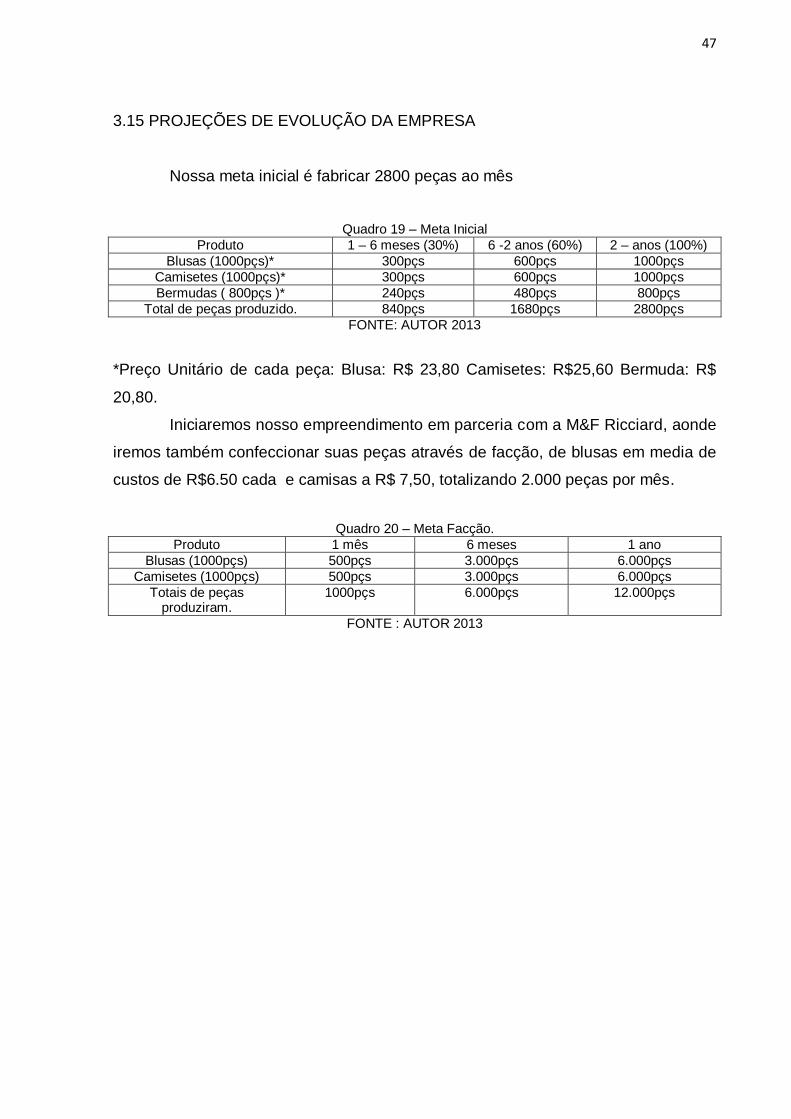

3.15 PROJEÇÕES DE EVOLUÇÃO DA EMPRESA

Nossa meta inicial é fabricar 2800 peças ao mês

Quadro 19 – Meta Inicial

Produto 1 – 6 meses (30%) 6 -2 anos (60%) 2 – anos (100%)

Blusas (1000pçs)* 300pçs 600pçs 1000pçs

Camisetes (1000pçs)* 300pçs 600pçs 1000pçs

Bermudas ( 800pçs )* 240pçs 480pçs 800pçs

Total de peças produzido. 840pçs 1680pçs 2800pçs

FONTE: AUTOR 2013

*Preço Unitário de cada peça: Blusa: R$ 23,80 Camisetes: R$25,60 Bermuda: R$

20,80.

Iniciaremos nosso empreendimento em parceria com a M&F Ricciard, aonde

iremos também confeccionar suas peças através de facção, de blusas em media de

custos de R$6.50 cada e camisas a R$ 7,50, totalizando 2.000 peças por mês.

Quadro 20 – Meta Facção.

Produto 1 mês 6 meses 1 ano

Blusas (1000pçs) 500pçs 3.000pçs 6.000pçs

Camisetes (1000pçs) 500pçs 3.000pçs 6.000pçs

Totais de peças produziram.

1000pçs 6.000pçs 12.000pçs

FONTE : AUTOR 2013

48

Quadro 21 – Projeções de vendas para o primeiro ano (em quantidade de peças) FÁBRICA

Produto 1º mês 2º mês 3 º mês 4º mês 5º mês 6 mês

Blusas 300 300 350 450 300 600

Camisetes 300 300 300 250 300 400

Bermudas 240 240 230 200 240 480

Total 840 840 890 900 840 1480

Produto 7º mês 8º mês 9º mês 10º mês 11º mês 12º mês

Blusas 600 750 800 800 900 1000

Camisetes 550 500 650 680 800 1000

Bermudas 450 430 340 580 780 800

Total 1600 1530 1740 2060 2480 2800

FONTE: AUTOR, 2013

Quadro 22 – Projeções de vendas para o primeiro ano ( em preços ) FÁBRICA

Produto 1º mês 2º mês 3 º mês 4º mês 5º mês 6 mês

Blusas R$

7.140,00 R$

7.140,00 R$

8.830,00 R$

10.710,00 R$

7.140,00 R$

14.280,00

Camisetes R$

7.680,00 R$

7.680,00 R$

7.680,00 R$

6.400,00 R$

7.680,00 R$

10.240,00

Bermudas R$

4.992,00 R$

4.992,00 R$

4.784,00 R$

4.060,00 R$

4.992,00 R$

9.984,00

Total R$

19.812,00 R$

19.812,00 R$

20.794,00 R$

21.270,00 R$

19.812,00 R$

34.504,00

Produto 7º mês 8º mês 9º mês 10º mês 11º mês 12º mês

Blusas R$

14.280,00 R$

14.280,00 R$

17.850,00 R$

19.040,00 R$

21.420,00 R$

23.800,00

Camisetes R$

14.080,00 R$

12.800,00 R$

16.640,00 R$

17.408,00 R$

20.480,00 R$

25.600,00

Bermudas R$

9.360,00 R$

8.944,00 R$

7.072,00 R$

12.064,00 R$

16.224,00 R$

16.640,00

Total R$

37.720,00 R$

36.024,00 R$

34.490,00 R$

48.512,00 R$

58.124,00 R$

66.040,00

FONTE: AUTOR 2013

49

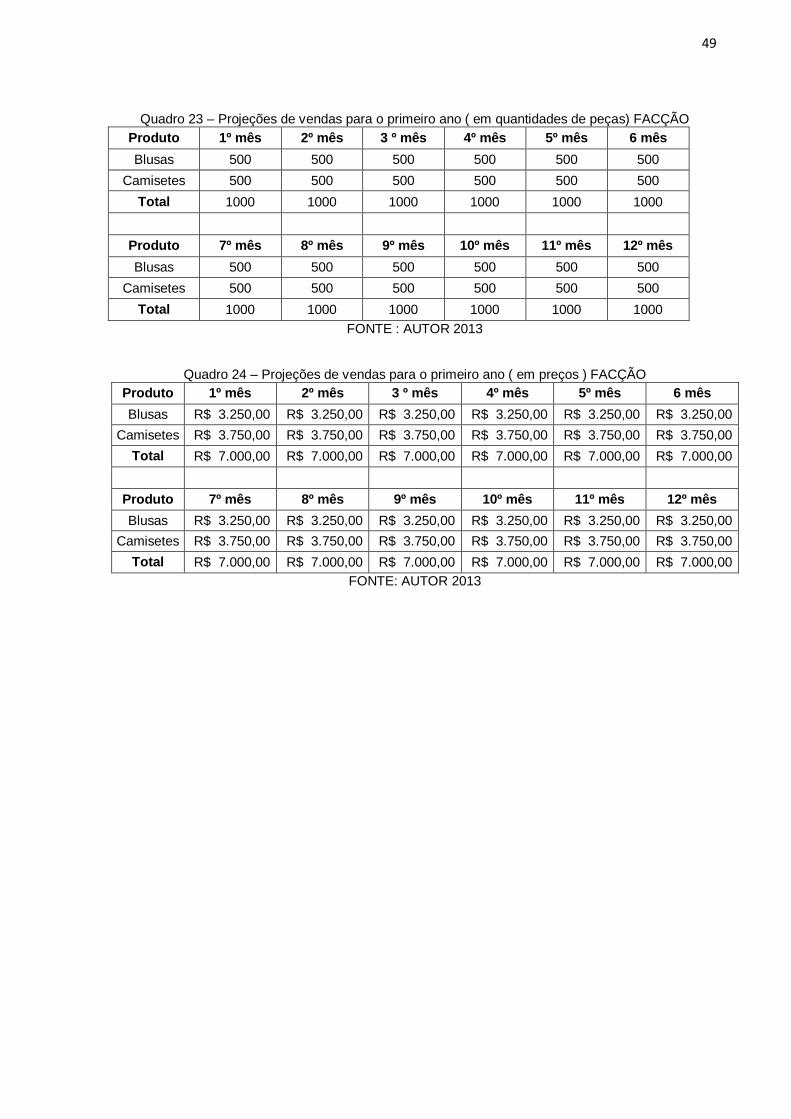

Quadro 23 – Projeções de vendas para o primeiro ano ( em quantidades de peças) FACÇÃO

Produto 1º mês 2º mês 3 º mês 4º mês 5º mês 6 mês

Blusas 500 500 500 500 500 500

Camisetes 500 500 500 500 500 500

Total 1000 1000 1000 1000 1000 1000

Produto 7º mês 8º mês 9º mês 10º mês 11º mês 12º mês

Blusas 500 500 500 500 500 500

Camisetes 500 500 500 500 500 500

Total 1000 1000 1000 1000 1000 1000

FONTE : AUTOR 2013

Quadro 24 – Projeções de vendas para o primeiro ano ( em preços ) FACÇÃO

Produto 1º mês 2º mês 3 º mês 4º mês 5º mês 6 mês

Blusas R$ 3.250,00 R$ 3.250,00 R$ 3.250,00 R$ 3.250,00 R$ 3.250,00 R$ 3.250,00

Camisetes R$ 3.750,00 R$ 3.750,00 R$ 3.750,00 R$ 3.750,00 R$ 3.750,00 R$ 3.750,00

Total R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00

Produto 7º mês 8º mês 9º mês 10º mês 11º mês 12º mês

Blusas R$ 3.250,00 R$ 3.250,00 R$ 3.250,00 R$ 3.250,00 R$ 3.250,00 R$ 3.250,00

Camisetes R$ 3.750,00 R$ 3.750,00 R$ 3.750,00 R$ 3.750,00 R$ 3.750,00 R$ 3.750,00

Total R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00

FONTE: AUTOR 2013

50

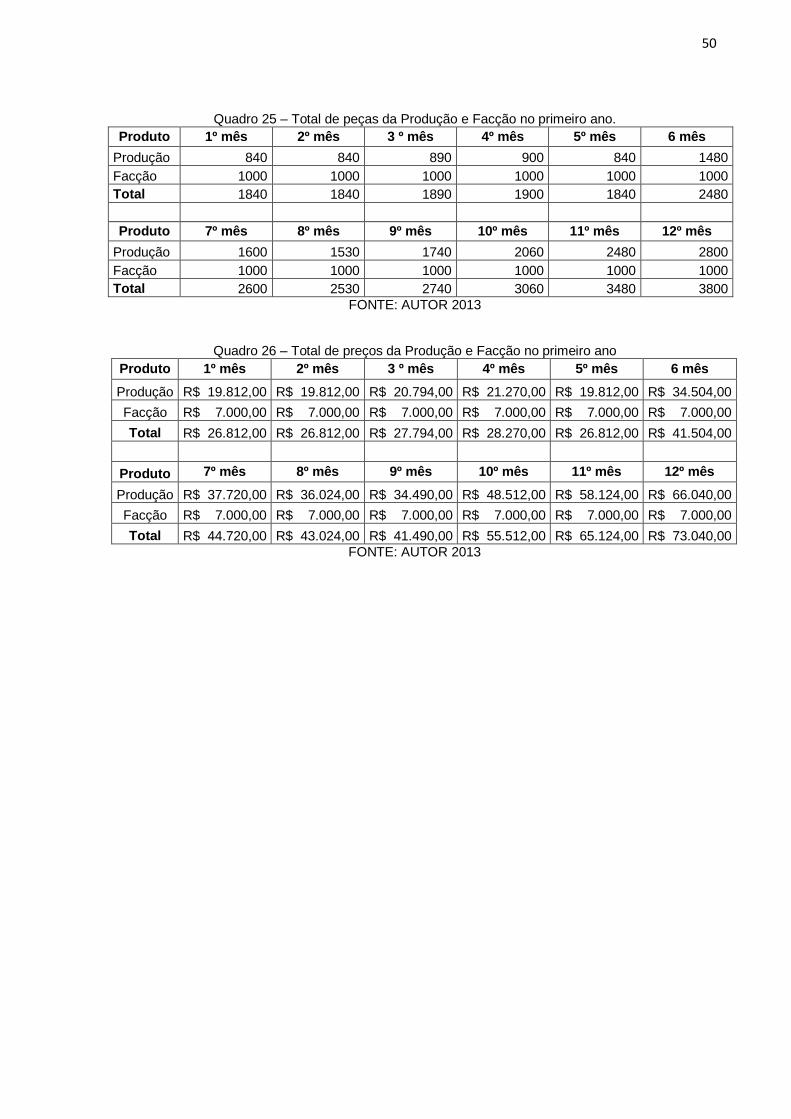

Quadro 25 – Total de peças da Produção e Facção no primeiro ano.

Produto 1º mês 2º mês 3 º mês 4º mês 5º mês 6 mês

Produção 840 840 890 900 840 1480

Facção 1000 1000 1000 1000 1000 1000

Total 1840 1840 1890 1900 1840 2480

Produto 7º mês 8º mês 9º mês 10º mês 11º mês 12º mês

Produção 1600 1530 1740 2060 2480 2800

Facção 1000 1000 1000 1000 1000 1000

Total 2600 2530 2740 3060 3480 3800

FONTE: AUTOR 2013

Quadro 26 – Total de preços da Produção e Facção no primeiro ano

Produto 1º mês 2º mês 3 º mês 4º mês 5º mês 6 mês

Produção R$ 19.812,00 R$ 19.812,00 R$ 20.794,00 R$ 21.270,00 R$ 19.812,00 R$ 34.504,00

Facção R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00

Total R$ 26.812,00 R$ 26.812,00 R$ 27.794,00 R$ 28.270,00 R$ 26.812,00 R$ 41.504,00

Produto 7º mês 8º mês 9º mês 10º mês 11º mês 12º mês

Produção R$ 37.720,00 R$ 36.024,00 R$ 34.490,00 R$ 48.512,00 R$ 58.124,00 R$ 66.040,00

Facção R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00 R$ 7.000,00

Total R$ 44.720,00 R$ 43.024,00 R$ 41.490,00 R$ 55.512,00 R$ 65.124,00 R$ 73.040,00

FONTE: AUTOR 2013

51

3.16 FONTES DE RECEITA

3.16.1 Receitas

I – Rendas Mensais

Quadro 27 – Rendas Mensais

Item Descrição Mês 01 Mês 06 ANO 1

1. Receitas à vista R$ 26.812,00 R$ 151.192,00 R$ 322.910,00

3 (-) Comissão sobre Vendas* R$ 2.144,90 R$ 12.095,30 R$ 25.832,80

FONTE: AUTOR 2013

*Foi calculado 8% sobre vendas, comissão.

II – Projeção de Fluxo de Caixa

Quadro 28 – Projeção de fluxo de caixa

Item Descrição Mês 01 Mês 06 ANO 1

1. Investimento Inicial R$ 39.645,48 R$ 39.645,48 R$ 39.645,48

2. Saldo de Caixa Inicial R$ 40.000,00 R$ 40.000,00 R$ 40.000,00

3. Total de Entradas Previstas R$ 26.812,00 R$151.192,00 R$ 322.910,00

3.1 Receitas de Vendas R$ 26.812,00 R$ 151.192,00 R$ 322.910,00

4. Total de Saídas R$ 21.989,77 R$131.938,62 R$ 263.877,24

4.1 (-) Despesas de Produção R$ 5.036,60 R$ 30.219,60 R$ 60.439,20

4.3 (-) Despesas de pessoal R$ 8.860,77 R$ 53.164,62 R$ 106.329,24

4.4 (-) Despesas de diretoria R$ 3.000,00 R$ 18.000,00 R$ 36.000,00

4.5 (-) Despesas de vendas e M. R$ 2.144,90 R$12.869,40 R$ 25.738,80

4.6 (-) Despesas gerais R$ 1.977,64 R$ 11.865,84 R$ 23.731,68

4.7 (-) Manutenção e Conservação R$ 100,00 R$ 600,00 R$ 1.200,00

4.8 (-) Seguros R$ 65,50 R$ 393,00 R$ 786,00

4.9 (-) Impostos DARF R$ 804,36 R$ 4.826,16 R$ 9.652,32

5 Saldo do Período R$ 4.822,23 R$ 19.253,38 R$ 59.032,76

FONTE: AUTOR 2013

52

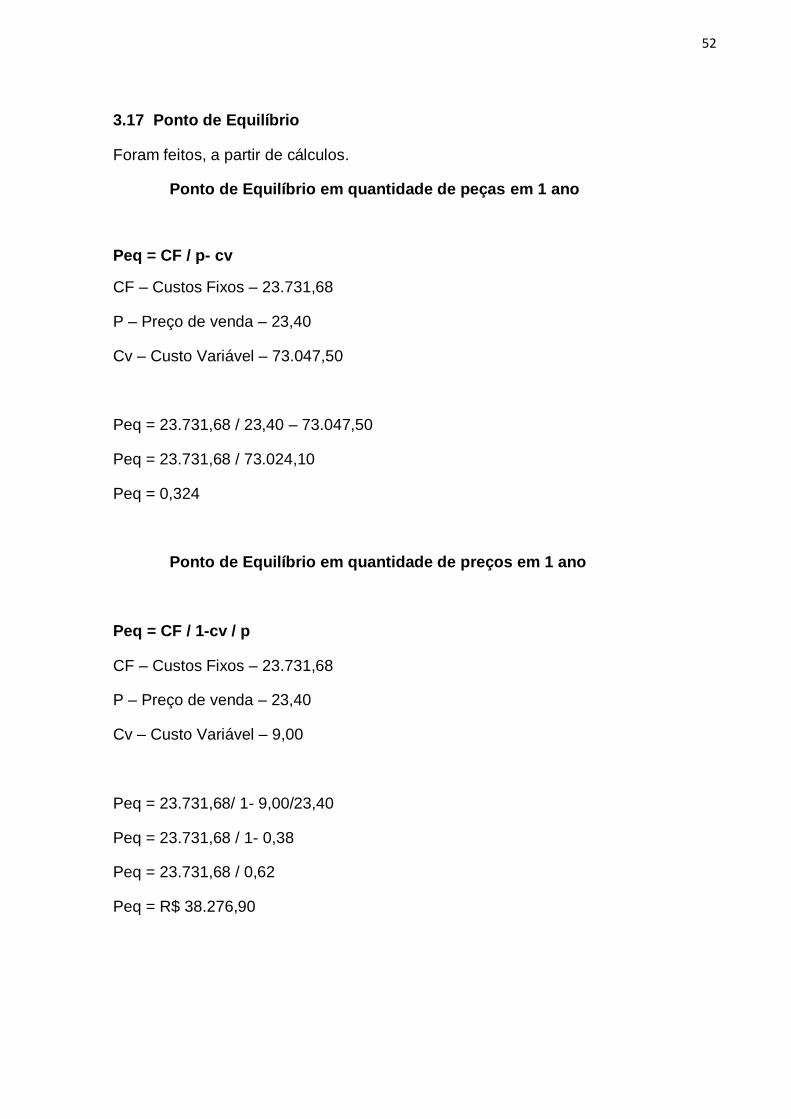

3.17 Ponto de Equilíbrio

Foram feitos, a partir de cálculos.

Ponto de Equilíbrio em quantidade de peças em 1 ano

Peq = CF / p- cv

CF – Custos Fixos – 23.731,68

P – Preço de venda – 23,40

Cv – Custo Variável – 73.047,50

Peq = 23.731,68 / 23,40 – 73.047,50

Peq = 23.731,68 / 73.024,10

Peq = 0,324

Ponto de Equilíbrio em quantidade de preços em 1 ano

Peq = CF / 1-cv / p

CF – Custos Fixos – 23.731,68

P – Preço de venda – 23,40

Cv – Custo Variável – 9,00

Peq = 23.731,68/ 1- 9,00/23,40

Peq = 23.731,68 / 1- 0,38

Peq = 23.731,68 / 0,62

Peq = R$ 38.276,90

53

4. ANÁLISE DE DADOS DA PESQUISA DE CAMPO

4.1 ENTREVISTAS AOS ESTABELECIMENTOS.

Foi realizados pesquisas junto aos estabelecimentos da região de Curitiba,

Pinhais e Colombo, totalizando 53 lojistas, foram feitas as seguintes perguntas.

Gráfico 1 – Atualmente qual é o tamanho mais procurado na sua loja

85%

15%

1 - Atualmente qual é o tamanho mais procurado na sua loja ?

50 - 60

46 - 48

FONTE : Coleta de dados, pesquisa de campo, Autor 2013

Perguntamos aos lojistas da região de Colombo, Pinhais e Curitiba, quais os

atuais tamanhos mais procurados em suas lojas. 85% responderam que os mais

procurados são entre 50 – 60 isso depara com a incidência de obesidade entre os

brasileiros.

Apesar das políticas governamentais de conscientização e incentivo a uma vida

saudável que contemple uma boa alimentação e exercícios físicos regulares,

verificou-se que :

Aumentou 54% entre 2006 e 2012 de acordo com pesquisas do Ministério

da Saúde, esse índice atinge 17,1 % da população do pais. Em 2006 era de 11,6 % ,

nesse 6 anos em nenhum momento houve recuo no avanço da obesidade.

54

Gráfico 2 – Você tem fornecedores de roupas tamanhos “plus size”

68%

32%

2 - Voce tem fornecedores de roupas tamanhos " plus size"

SIM

NÃO

FONTE : Coleta de dados, pesquisa de campo, Autor 2013

Segundo Pesquisa de campo realizada, 68% dos lojistas tem fornecedores

de tamanhos “plus size” , mas a maioria desses fornecedores, são de outros

estados, ou são fabricantes para seus próprios comércios. Diante da pesquisa, fica

latente a confirmação do imenso mercado a ser explorado e desbravado no setor de

moda “plus size” , que fora retratado no capitulo 3 do plano de negocio do

empreendimento a ser realizado.

55

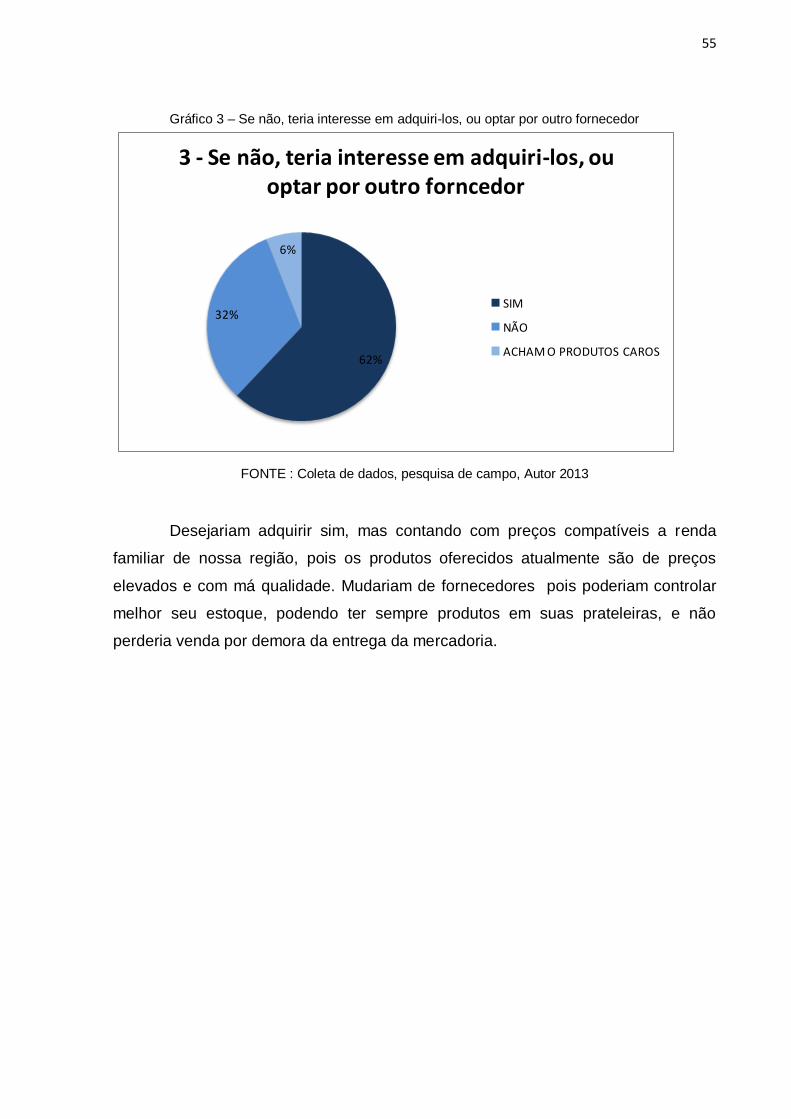

Gráfico 3 – Se não, teria interesse em adquiri-los, ou optar por outro fornecedor

62%

32%

6%

3 - Se não, teria interesse em adquiri-los, ou optar por outro forncedor

SIM

NÃO

ACHAM O PRODUTOS CAROS

FONTE : Coleta de dados, pesquisa de campo, Autor 2013

Desejariam adquirir sim, mas contando com preços compatíveis a renda

familiar de nossa região, pois os produtos oferecidos atualmente são de preços

elevados e com má qualidade. Mudariam de fornecedores pois poderiam controlar

melhor seu estoque, podendo ter sempre produtos em suas prateleiras, e não

perderia venda por demora da entrega da mercadoria.

56

Gráfico 4 – Qual é o nível de procura

51%

38%

11%

4 - Qual é o nivel de procura

ALTO

MÉDIO

BAIXO

FONTE : Coleta de dados, pesquisa de campo, Autor 2013

Segundo pesquisa de campo realizada, mais da metade sendo que 51%

responderam que o nível de procura é alto, pois atualmente a demanda de roupas

de tamanhos “plus size” é maior, sendo as mais procuradas hoje em dia, na rede

varejista. Com o quadro do Fantástico, o medida cera, realizado pela rede Globo, no

dia 20/10/2013 em Curitiba, participaram cerca e 8 mil pessoas, entre os que

participaram 57% dos homens estavam acima do peso, já entre as mulheres, este

numero é de 58%.

57

Gráfico 5 – De onde são seus fornecedores

38%

39%

13%

6%4%

5 - De onde são seus fornecedores

São Paulo

Sta. Catarina

Cianorte

Minas Gerais

Outros Estados

FONTE : Coleta de dados, pesquisa de campo, Autor 2013

O grande índice de fornecedores, está no estado São Paulo e Sta. Catarina,

muitos produtos vêm de fora do estado, segundo alguns lojistas os produtos da

região são muito caros e de baixa qualidade, por essa questão é que buscam

mercadorias de fora, e outros disseram ainda que não adquirem daqui, ou de

representante de dentro do estado por preços abusivos, e muitas vezes por falta de

representantes.

Verificando as pesquisas de campo deve-se buscar desenvolver produtos de

qualidade e preços, sem esses produtos os indicadores o negócio se torna inviável.

58

5. CONSIDERAÇÕES FINAIS

O presente trabalho,foi elaborado com intuito de elaborar um plano de

negócio para uma fábrica, de roupas femininas de tamanhos plus size, no bairro

Centro Industrial Mauá, na cidade de Colombo – PR.

Através de estudos e pesquisas foi possível observar a viabilidade de nosso

projeto, pois como vimos na maioria das pesquisas, do Ministério da Saúde, BBC, do

programa Medida Certa do Fantástico, observa-se o grande crescimento da

obesidade no Brasil e nas regiões de Curitiba que chega a 58% entre as mulheres

segundo o quadro da Medida Certa, apesar dos programas de reeducação alimentar

o numero ainda é bem alto.

Com base em pesquisas realizadas com possíveis concorrentes, foram

obtidos resultados, de que não há um numero de fornecedores possíveis que

supram todas as necessidades que os lojistas necessitam.

59

ANEXOS

FORNECEDORES

Fornecedores de Tecidos

Tecelagem Imperial – R: XV de novembro 99

Mundo das Malhas – R: José Loureiro 321

Petenati Tecidos – R : Sete de Setembro 2402

Fornecedores de Máquinas

Singer – R : Barão do Rio Branco 349

Ponto das Maquinas – R: Barão do Rio Branco 515

60

Fornecedores de Aviamentos

Armarinhos Voluntários – R: Voluntários da Pátria 240.

Armarinhos Nodari LTDA – R: José Loureiro 370.

61

2 – CONVENÇÃO COLETIVA DO TRABALHO

62

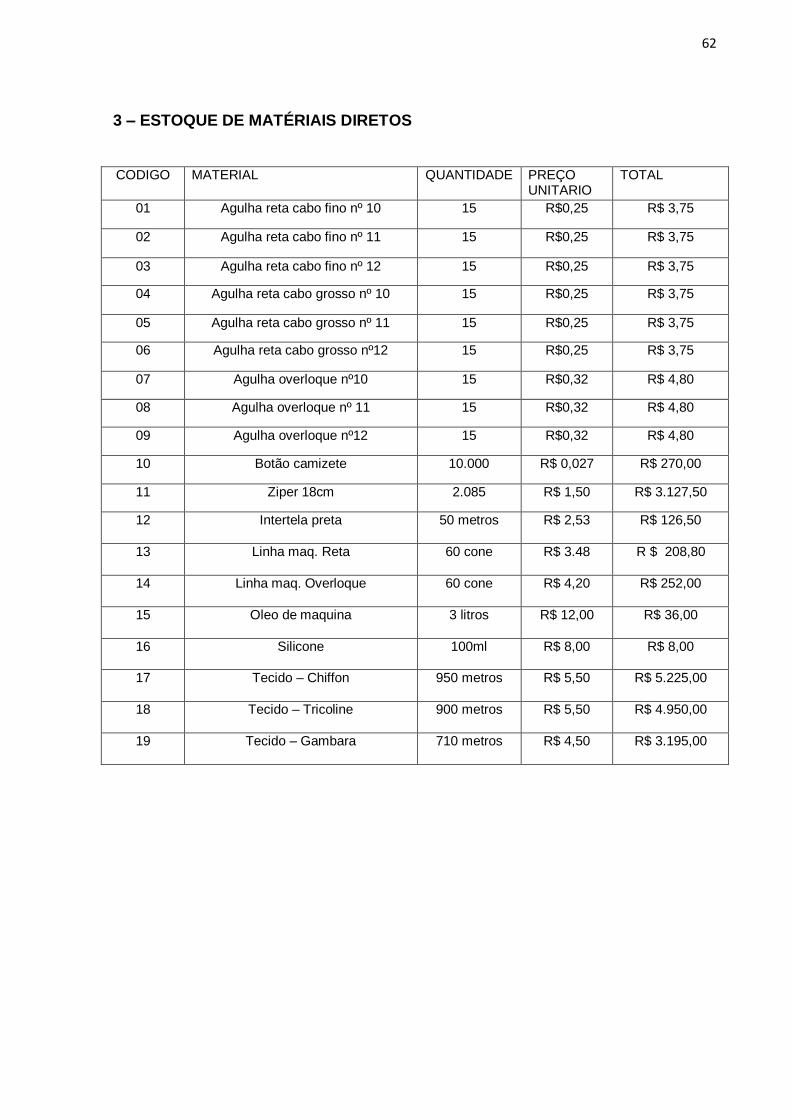

3 – ESTOQUE DE MATÉRIAIS DIRETOS

CODIGO MATERIAL QUANTIDADE PREÇO UNITARIO

TOTAL

01 Agulha reta cabo fino nº 10 15 R$0,25 R$ 3,75

02 Agulha reta cabo fino nº 11 15 R$0,25 R$ 3,75

03 Agulha reta cabo fino nº 12 15 R$0,25 R$ 3,75

04 Agulha reta cabo grosso nº 10 15 R$0,25 R$ 3,75

05 Agulha reta cabo grosso nº 11 15 R$0,25 R$ 3,75

06 Agulha reta cabo grosso nº12 15 R$0,25 R$ 3,75

07 Agulha overloque nº10 15 R$0,32 R$ 4,80

08 Agulha overloque nº 11 15 R$0,32 R$ 4,80

09 Agulha overloque nº12 15 R$0,32 R$ 4,80

10 Botão camizete 10.000 R$ 0,027 R$ 270,00

11 Ziper 18cm 2.085 R$ 1,50 R$ 3.127,50

12 Intertela preta 50 metros R$ 2,53 R$ 126,50

13 Linha maq. Reta 60 cone R$ 3.48 R $ 208,80

14 Linha maq. Overloque 60 cone R$ 4,20 R$ 252,00

15 Oleo de maquina 3 litros R$ 12,00 R$ 36,00

16 Silicone 100ml R$ 8,00 R$ 8,00

17 Tecido – Chiffon 950 metros R$ 5,50 R$ 5.225,00

18 Tecido – Tricoline 900 metros R$ 5,50 R$ 4.950,00

19 Tecido – Gambara 710 metros R$ 4,50 R$ 3.195,00

63

4 – TERMO DE AUTORIZAÇÃO DE ESTUDO E DADOS

64

5 – MODELOS DE CONFECÇÕES E MODELOS DE ROUPAS

Figura 3 – Máquinas de Costura

FONTE : http://www.manutencaoesuprimentos.com.br/conteudo/3526-feimaco-2011/

Figura 4 – Modelos de roupas

FONTE : Kiss Flower, aliança estratégica

Camisetes

Camisetes

Blusa e Bermuda