· web viewsumir? não, não sumirá. também não surgirá! assim, os contadores devem levar os...

TRANSCRIPT

1

Boletim CONT-TRIB-JUR em 01.jun.2015

"Humildade é o último grau da sabedoria."Fábio Carvalho

Bloco K (SPED Fiscal) e suas peculiaridades Estamos diante de uma nova fronteira no ambiente do Sistema Público de Escrituração Digital – SPED, instituído pelo Governo Federal em 2007, através do decreto 6.022. Esta nova fronteira diz respeito a algo que ainda estava longe do “longos olhos Fiscos”: o efetivo controle de estoques e produção.

O Bloco K, como tem sido chamado, é a escrituração dos controles de produção e o registro de inventários mensais. Nele, está previsto que as informações de controle serão prestadas por ordens de produção e movimentações internas, tais como “baixas”. Ainda neste contexto, é muito importante que as empresas atentem sobre o Registro K200. Este registro é de fundamental importância já que informa a posição de estoque (inventário) ao final de cada um dos períodos mensais – ou de períodos menores, como o decêndio para o IPI.

Ainda no Registro K200 teremos a informação de itens que encontram-se em poder de terceiros ou de terceiros em poder do declarante. Para os profissionais que já implantaram tal controle sabem a complexidade que traz à tona este tipo de controle nos sistemas das empresas. Primeiramente, porque é preciso ter um ponto de corte que quase sempre requer que haja o reconhecimento de materiais que já estão em/de terceiros. Segundo, porque teremos maior complexidade em controles, afinal não sejamos tão ingênuos a ponto de imaginar que tudo que se remete retorna integralmente, ou ainda, que não haverão várias remessas com vários retornos simultaneamente de forma que se exija um controle “N para N”.

Também teremos algumas situações inusitadas, já que as ordens de produção somente serão incluídas no livro quando houver consumo de insumos, tendo ou não produção (intermediário ou produto acabado). Note que deveremos ter o devido cuidado para que as ordens de produção já lançadas no sistema e que ainda não iniciaram o processo produtivo, e portanto não requisitaram material para processo (Working In Process - WIP), aguardem o momento adequado para informação no livro digital da EFD Fiscal (ICMS/IPI).

As ordens de produção que por ventura venham a ser canceladas não comporão os livros (conforme informação obtida pelo “Fale Conosco” do SPED). Desta forma, as ordens de produção poderão apresentar rupturas na numeração. Aliás, poderão também apresentar substituição de insumos, ou seja, materiais que não estavam previstos originalmente e que atuaram como substitutos dos originais. Neste requisito há um desafio aos ERPs, pois deverão ser informados na execução da ordem de produção como substituto e de qual/quais materiais. Para alguns sistemas, especialmente os estrangeiros, não há este registro de um material que fora utilizado em detrimento de outro, apenas usa-se um e retira-se o outro (não utilizado).

Também está previsto na composição do Bloco K, ou RCPE – Registro de Controle da Produção e do Estoque – a informação de produção continuada, assim como a produção parcial realizada até a data do fechamento do período. Olhando para a forma estabelecida de registro tem-se a visão adotada para o Livro P3 digital: o critério contábil. A explicação da forma de prestação de informação para (WIP) é o critério

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

contábil, ou seja, na requisição credita-se o estoque e coloca-se em processo. A medida que será reconhecida a produção, parcial ou total, também é realizada a contabilização da produção contra os materiais segregados no controle contábil.

Eu costumo “brincar” nos serviços de consultoria que prestamos, com a equipe da Decision IT, que o sistema de contabilidade deverá estar par-e-passo com o que acontece na produção – e demais movimentações de materiais: A única explicação possível para que algum material surja ou suma do controle de estoque fora estabelecida por um francês, nascido em 1743 em Paris, Antoine Laurent Lavoisier, quando após uma experiência bem sucedida teria dito (e registrado): “na natureza nada se cria, tudo transforma-se”.

No caso do Bloco K, o raciocínio é semelhante: foi adquirido, ou vendido, ou produzido, ou consumido e portanto, há um documento fiscal ou registro no RCPE. Se deixou o estoque haverá alguma informação (registro). Sumir? Não, não sumirá. Também não surgirá! Assim, os contadores devem levar os ensinamentos do mestre Lavoisier aos seus pares gestores, afinal trazer um nome de tamanha envergadura para o projeto só poderá trazer resultados magníficos.

Mauro Negruni

Saiba o que vai mudar com o Bloco K do Sped Fiscal

Postado por José Adriano em 26 maio 2015 às 10:00 Exibir blog

Depois de muitas idas e vindas o envio do livro Registro de Controle da Produção e do Estoque por meio do Bloco K deve ter início a partir de 1º de janeiro de 2016, como parte do programa do Sped Fiscal, tendo impacto nas indústrias e atacadistas, principalmente.

Esse tema é de grande complexidade e na opinião de Welinton Mota, diretor tributário da Confirp Consultoria Contábil, é importante pressa. “Para indústrias, representará que deverão ser cadastrados eletronicamente no Bloco K, quais os produtos que tiveram que ser utilizados para a fabricação de um produto, isto é, o consumo específico padronizado, além de perdas normais do processo produtivo e substituição de insumos para todos os produtos fabricados pelo próprio estabelecimento ou por terceiros”, explicou ele.

Ainda segundo Mota, há o entendimento que essa nova obrigatoriedade também atinge as empresas, que deverão registrar todas as entradas e saídas de produtos, bem como as perdas do processo. Para as empresas de varejo, até o momento, nada foi publicado que leve a acreditar que também serão obrigadas, contudo, muitas já se mostram preocupadas.

O que muda com o Bloco K?

Com o Bloco K, o Fisco passará a ter acesso completo a todos os processos produtivos e movimentações dessas empresas. O que, por sua vez, possibilitará grande facilidade para o cruzamento dos dados dos saldos apurados pelo Sped, com os informados pelas empresas nos inventários. Assim, em caso de diferenças de saldos que não se justifiquem, essas poderão ser configuradas como sonegação fiscal.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

“É importante frisar que, antes da nova obrigação, as empresas já precisavam possuir esse conteúdo em um livro físico, todavia isso não era uma prática dos empresários, já que o livro de Controle da Produção e de Estoque quase nunca era exigido. Agora esse quadro se altera, pois ao entrar no Sped Fiscal, a fiscalização para essa obrigação será muito mais ativa”, conta o diretor da Confirp.

Ainda há muitas dúvidas sobre essa questão. “A confusão ainda é grande sobre o tema, todavia, temos um entendimento a partir do qual, vemos que as indústrias terão que realizar os registros de todas as peças envolvidas nos processos de fabricação dos produtos, mais, além disso, também há o entendimento de que os atacadistas terão que apresentar informações referentes a cada item de seus estoques”, alerta Mota.

Entenda melhor

As legislações do ICMS (estadual) e a do IPI (federal) obrigam essas empresas a registrarem, nos livros próprios, as ações que realizam. No livro Registro de Controle da Produção e do Estoque devem ser registradas às entradas e saídas, à produção e às quantidades relativas aos estoques de mercadorias.

O grande problema é a complexidade desse registro, sendo que nele deve ser registradas todas operações, com uma folha para cada espécie, marca, tipo e modelo de mercadoria. Isso torna imprescindível para empresas uma ERP bem amplo que fornaça uma estrutura para registro dessas informações.

Assim, a Receita Federal terá registrada no Bloco k do Sped Fiscal, as quantidades produzidas e os insumos consumidos em cada material intermediário ou produto acabado, podendo através desta informação, projetar o estoque de matéria-prima e de produto acabado do contribuinte. Além disso, contará também com as informações de industrialização efetuada por terceiros e dados dos comércios.

http://www.administradores.com.br/noticias/economia-e-financas/saib...

O Governo de olho para acabar com o JCP:

Governo deve acabar com alternativa que remunera acionista

25 de maio de 2015

Diante das novas indicações de que as medidas do pacote fiscal vão render bem menos recursos do que o previsto, o ministro Joaquim Levy (Fazenda) aumentou a lista dos impostos que podem ser elevados para garantir o cumprimento da meta de superavit primário neste e nos próximos anos.

A novidade é a extinção de um benefício fiscal criado no governo FHC (1995-2002) para a distribuição de lucros das empresas, que reduz as despesas com pagamento de Imposto de Renda e CSLL (Contribuição Social sobre o Lucro Líquido). Com o fim da isenção, o governo pode arrecadar R$ 10 bilhões anuais.

Estão também na lista em elaboração pelo governo o aumento da alíquota de CSLL de 15% para 17% de bancos, que pode gerar uma receita extra anual de R$ 1,5 bilhão, além de ajustes na cobrança de

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

PIS/Cofins e aumento de IOF (Imposto sobre Operações Financeiras).O fim da vantagem tem defensores na área técnica da Receita Federal e no PT. A medida poderia ser apresentada como um contraponto à crítica frequente de que o ajuste fiscal do governo poupa o capital e se concentra nos benefícios trabalhistas.

A decisão final sobre que impostos serão elevados e quais serão anunciados junto com a divulgação do tamanho do corte no Orçamento será tomada nesta quinta-feira (21), em reunião da presidente Dilma Rousseff com sua equipe econômica.

Ela já decidiu que o bloqueio de gastos será de, no mínimo, R$ 70 bilhões.

Levy decidiu engordar a lista de aumento de impostos, que depende de aval da presidente Dilma, depois que ficou mais claro que dificilmente contará com a receita de R$ 5,3 bilhões que ele previa conseguir neste ano com as mudanças na desoneração da folha de pagamento.

Além disso, tudo indica que a economia com a restrição de benefícios trabalhistas e previdenciários pode ficar na casa de R$ 7 bilhões em 2015, não atingindo os R$ 11 bilhões previstos.

Os R$ 7 bilhões do abono salarial, que totalizariam a economia prevista de R$ 18 bilhões, não podem vigorar neste ano e correm risco inclusive de cair na negociação do ajuste no Congresso.

EXTINÇÃO DE BENEFÍCIO

O benefício fiscal criado no governo tucano permite que as companhias remunerem seus acionistas por meio do que ficou conhecido como juros sobre capital próprio, em vez da tradicional distribuição de dividendos.

De acordo com a legislação em vigor, o pagamento de juros sobre o capital próprio –limitado a uma parcela do patrimônio da empresa– é contabilizado como despesa, o que permite reduzir a carga do Imposto de Renda e da CSLL (Contribuição Social sobre o Lucro Líquido).

Já os que recebem os recursos são tributados em 15%, uma alíquota bem inferior, por exemplo, ao teto de 27,5% do IR das pessoas físicas.

Os ganhos de receita, porém, só se concretizariam a partir de 2016, porque aumentos do Imposto de Renda só podem ser cobrados no ano seguinte ao da aprovação pelo Congresso.

Fonte: Folha de São Paulo

Pedido de vista suspende julgamento de recurso que discute ICMS em cartões de crédito de rede de lojas Pedido de vista formulado pela ministra Cármen Lúcia interrompeu na tarde desta terça-feira (26), na Segunda Turma do Supremo Tribunal Federal (STF), o julgamento do Recurso Extraordinário (RE) 514639, no qual o Estado do Rio Grande do Sul cobra da loja de departamentos multinacional C&A Modas Ltda Imposto sobre Circulação de Mercadorias e Serviços (ICMS) no valor total das operações

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

realizadas por meio de “cartão de crédito” oferecido a clientes preferenciais, entre janeiro de 1981 a outubro de 1986. Único a votar até o momento, o relator do recurso, ministro Dias Toffoli, manifestou-se pelo provimento do recurso, no sentido de que o ICMS deve ter como base de cálculo o valor total da operação, incluindo multa e juros, e não somente o preço à vista.

O relator explicou que a operação realizada por meio do “cartão de crédito” oferecido pela loja, na verdade, consistia na abertura de uma linha de crédito ao consumidor, que, ao efetivar uma compra, tinha certo prazo para liquidar o montante sem encargos (em regra 30 dias). Vencido esse prazo e não cumprida a obrigação, o saldo devedor era automaticamente financiado pela própria empresa.

Em seu voto (leia a íntegra), o ministro Toffoli afirmou que, como a própria C&A financiava a aquisição do bem, não há como desvincular a operação de compra e venda dos acréscimos financeiros exigidos, razão pela qual o ICMS deve incidir sobre o valor total da operação. “A abertura de crédito mediante cartão próprio não modifica a natureza da operação como de venda a prazo, merecendo tratamento diverso das vendas à vista efetivadas com a utilização de crédito bancário. Para que não haja a inclusão, é imprescindível que, ao fim e ao cabo, existam efetivamente duas operações distintas: a de compra e venda entre o fornecedor e o consumidor e a de financiamento entre esse e a financeira. Não havendo a efetiva intermediação da financeira, os encargos devidos, por força do arcabouço constitucional do ICMS, configurado também pela Lei Complementar 87/96, comporão a base de cálculo sobre a qual o imposto em questão deve incidir”, afirmou o relator.

No STJ, recurso da C&A foi provido sob entendimento de que “os encargos decorrentes do financiamento, nas operações realizadas com cartão de crédito, não se incluem no âmbito de incidência do ICMS”. Segundo o STJ, essa orientação também se aplica às operações realizadas com cartão de crédito emitido pela própria empresa. Por isso, nesse caso específico, para o STJ, o tributo incide sobre o fato gerador e não sobre o acréscimo decorrente de financiamento, pouco importando se o financiamento do preço da mercadoria é proporcionado pela própria empresa vendedora ou por instituição financeira.

Fonte: Notícias STF

ICMS sobre operações de desembaraço aduaneiromaio 28, 2015 em Geral por Karin Rosário

O plenário do STF aprovou em sessão extraordinária nesta quarta-feira, 27, a edição de nova súmula vinculante referente à legalidade da cobrança de ICMS sobre operações de desembaraço aduaneiro. O novo verbete é decorrente da conversão da súmula 661 do Supremo. Veja abaixo:

“Na entrada de mercadoria importada do exterior, é legítima a cobrança do ICMS por ocasião do desembaraço aduaneiro.”

As súmulas convertidas em vinculantes pelo plenário passam a ter aplicação imediata para todas as instâncias e esferas do Judiciário a partir da publicação no DJe.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Na sessão de hoje, o plenário também aprovou outra súmula vinculante, definindo que honorários em precatórios têm natureza alimentar: “Os honorários advocatícios incluídos na condenação ou destacados do montante principal devido ao credor consubstanciam verba de natureza alimentar cuja satisfação ocorrerá com a expedição de precatório ou requisição de pequeno valor, observada ordem especial restrita aos créditos dessa natureza.”

STF

ALTERACAO ANEXO XV-RICMS/2002(1143) CAPÍTULO XVI

(1143) Das Operações com Produtos Alímentícios

(2163) Art. 111. A substituição tributária prevista para as operações subsequentes com as mercadorias de que trata o item 43 da Parte 2 deste Anexo aplica-se, inclusive, quando tais mercadorias forem destinadas:

(2164) I - a estabelecimento classificado no grupo 55.1 (hotéis e similares), 56.1 (restaurante e outros estabelecimentos de serviços de alimentação) ou 56.2 (serviços de catering, bufê e outros serviços de alimentação preparada) da Classificação Nacional de Atividades Econômicas (CNAE), para utilização no preparo de refeição;

(2164) II - a estabelecimento que industrialize sorvete e promova a saída ou o fornecimento da mercadoria a consumidor final.

(2596) Parágrafo único. O disposto no caput não se aplica às operações destinadas a microempresa ou a empresa de pequeno porte, sendo que, nas operações interestaduais, o destinatário mineiro deverá promover a antecipação do imposto de que trata o § 14 do art. 42 deste Regulamento.

(1874)Art. 111-A. A substituição tributária prevista para as operações subsequentes com queijos não se aplica nas operações internas promovidas por produtor rural, hipótese em que a responsabilidade pela apuração e recolhimento do imposto recairá:

(1874) I - sobre o estabelecimento industrial ou de cooperativa de produtores rurais, ao promover a saída da mercadoria com destino a outro contribuinte;

(1874) II - sobre o estabelecimento atacadista ou varejista, no momento da entrada da mercadoria no estabelecimento.

Decreto Nº 46767 DE 27/05/2015Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002.

O Governador do Estado de Minas Gerais, no uso de atribuição que lhe confere o inciso VII do art. 90 da Constituição do Estado e tendo em vista o disposto na Lei nº 6.763 , de 26 de dezembro de 1975,Decreta:Art. 1º O parágrafo único do art. 111 da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080 , de 13 de dezembro de 2002, passa a vigorar com a seguinte redação:"Art. 111. .....Parágrafo único. Não se aplica a substituição tributária de que trata o caput quando os destinatários citados nos incisos I e II forem microempresa ou empresa de pequeno porte, sendo que, nas operações

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

interestaduais, o destinatário mineiro deverá promover a antecipação do imposto prevista no § 14 do art. 42 deste Regulamento." (NR)Art. 2º Este Decreto entra em vigor na data de sua publicação, retroagindo seus efeitos a 24 de março de 2015.Palácio Tiradentes, em Belo Horizonte, aos 27 de maio de 2015; 227º da Inconfidência Mineira e 194º da Independência do Brasil.FERNANDO DAMATA PIMENTEfonte:http://www.legisweb.com.br/legislacao/?id=285153

STJ amplia uso de créditos de PIS e Cofins por empresamaio 28, 2015 em Geral por Karin RosárioAdvogado Janssen Murayama: insumo não integra o produto final

A 2ª Turma do Superior Tribunal de Justiça (STJ) proferiu nova decisão favorável aos contribuintes para reconhecer como insumo produtos de limpeza e dedetização. Com o entendimento, a Domingos Costa Indústrias Alimentícias poderá usar os créditos da aquisição desses materiais e serviço para reduzir o valor final a ser pago de PIS e Cofins.

A análise do recurso, do qual a Fazenda Nacional pretende recorrer, levou quatro anos para ser finalizada e foi retomada na ultima semana pelo ministro Herman Benjamin, que havia pedido vista. O tema deve agora ser avaliado pela 1ª Seção, em um recurso repetitivo, que está pendente de julgamento.

O julgamento foi iniciado em 2011 com o voto do relator, ministro Mauro Campbell Marques. Ele foi favorável à companhia por considerar que materiais de limpeza e detetização são essenciais à atividade industrial. Campbell foi acompanhado, na época, por dois ministros: Castro Meira (hoje aposentado) e Humberto Martins.

Com a decisão, o STJ reformou acórdão da segunda instância. O Tribunal Regional Federal (TRF) da 1ª Região, com sede em Brasília, considerou que produtos de limpeza, desinfecção e dedetização não integravam o processo de produção e o produto final, sendo aplicados a qualquer atividade que necessite de higienização. Por esse motivo, portanto, estariam fora do conceito de insumo.

O ministro Campbell, ao contrário, entendeu que são insumos todos os bens e serviços que viabilizem o processo produtivo e a prestação de serviços, que possam ser direta ou indiretamente empregados neles – e cuja ausência poderia causar perda de qualidade.

Nesse caso, para ser considerado insumo bastaria que o bem ou serviço tenha alguma utilidade no processo produtivo ou na prestação de serviço. Campbell afirmou ainda que a conceituação de insumo não se identifica com aquela adotada pela legislação do IPI, nem com os conceitos de custos e despesas adotados pela legislação do Imposto de Renda, que seriam mais restritivos.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

A Procuradoria-Geral da Fazenda Nacional (PGFN) informou que recorrerá da decisão, pois entende que a interpretação amplia o benefício concedido pelas leis 10.637, de 2002, e 10.833, de 2003 – que tratam do PIS e da Cofins não cumulativos.

Segundo a Fazenda Nacional, não é possível admitir que despesas não relacionadas diretamente ao objeto social da empresa possam ser usadas para desonerar as contribuições sociais, sob pena desses tributos passarem a incidir não mais sobre o faturamento, mas sobre o lucro das empresas, equiparando-se ao IRPJ e à CSLL.

O advogado Janssen Murayama, do Murayama Advogados, avalia que o entendimento do STJ é importante porque é contrário à interpretação da Receita Federal. “O insumo não integra o produto final, mas é um serviço considerado essencial para a atividade dessa indústria”, afirma.

Para Fábio Pallaretti Calcini, do escritório Brasil Salomão & Matthes Advocacia, o julgamento da Domingos dá indícios de como será o julgamento do recurso repetitivo no STJ sobre o tema. “Mesmo não se aplicando a todos os casos, esse julgamento dita uma tendência”, afirma.

A matéria também deve ser discutida no Supremo Tribunal Federal (STF), por meio de recurso com repercussão geral.

Atualmente, há diversas ações no Judiciário que discutem o conceito de insumo. Contribuintes defendem uma interpretação mais ampla, enquanto o Fisco restringe o termo ao custo com matérias-primas consumidas na produção. O assunto é acompanhado de perto pelos empresários, pois os créditos gerados pelos insumos podem reduzir significativamente o valor a ser recolhido dessas contribuições, que incidem diretamente sobre o faturamento das companhias.

O primeiro julgamento em que a 2ª Turma considerou o tipo de atividade da empresa para autorizar o uso de créditos de PIS e Cofins ocorreu em dezembro. Os ministros permitiram que a Johann Alimentos tivesse direito a créditos pelas aquisições de combustíveis, lubrificantes e peças de reposição de veículos, necessários para a entrega de produtos pela companhia. O STJ considerou que a empresa, além de comercializar alimentos e distribuí-los, tem em seu objeto social o transporte rodoviário de cargas.

O advogado da Domingos Costa Indústrias Alimentícias não foi localizado e a companhia não retornou até o fechamento.

Fonte: Valor | Por Beatriz Olivon | De Brasília

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

Distribuição de lucro e resultado para dirigente pode render autuação fiscalmaio 28, 2015 em Geral por Karin Rosário

Empresas vinham deduzindo PLR dos administradores da base de cálculo de impostos sobre o lucro. Mas em consulta recente, a Receita fixou entendimento de que a parcela deve ser tributada

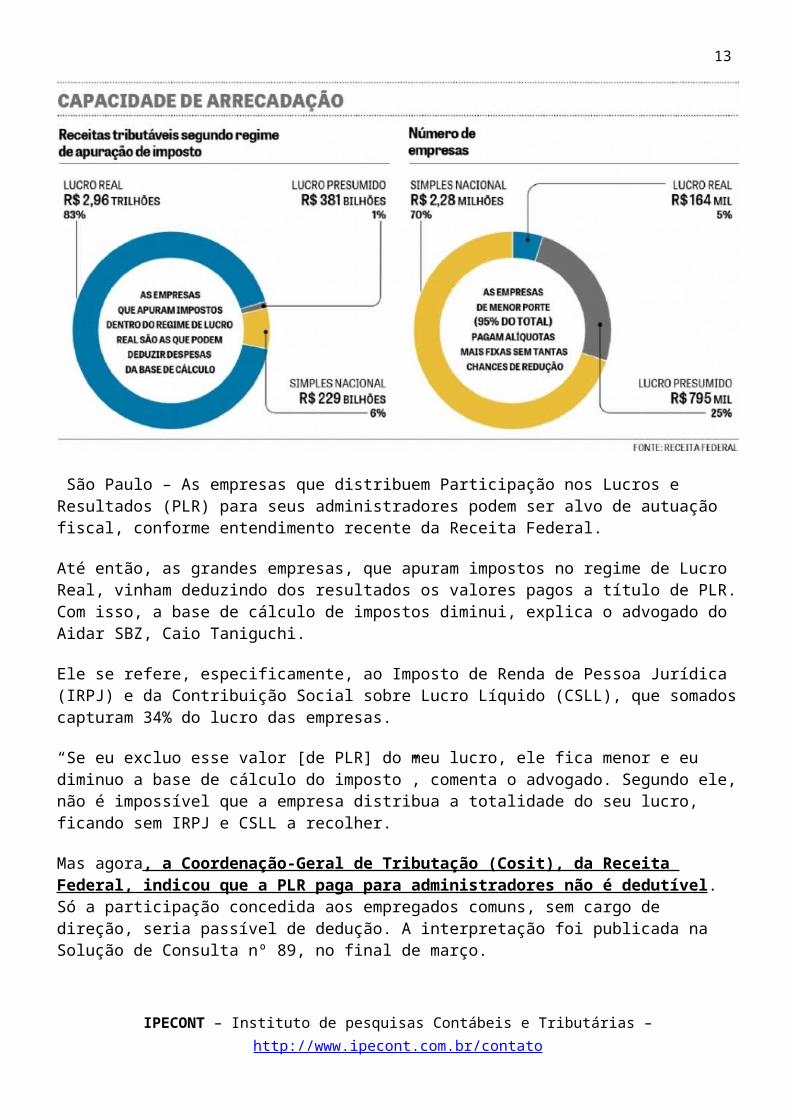

São Paulo – As empresas que distribuem Participação nos Lucros e Resultados (PLR) para seus administradores podem ser alvo de autuação fiscal, conforme entendimento recente da Receita Federal.

Até então, as grandes empresas, que apuram impostos no regime de Lucro Real, vinham deduzindo dos resultados os valores pagos a título de PLR. Com isso, a base de cálculo de impostos diminui, explica o advogado do Aidar SBZ, Caio Taniguchi.

Ele se refere, especificamente, ao Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre Lucro Líquido (CSLL), que somados capturam 34% do lucro das empresas.

“Se eu excluo esse valor [de PLR] do meu lucro, ele fica menor e eu diminuo a base de cálculo do imposto”, comenta o advogado. Segundo ele, não é impossível que a empresa distribua a totalidade do seu lucro, ficando sem IRPJ e CSLL a recolher.

Mas agora, a Coordenação-Geral de Tributação (Cosit), da Receita Federal, indicou que a PLR paga para administradores não é dedutível. Só a participação concedida aos empregados comuns, sem cargo de direção, seria passível de dedução. A interpretação foi publicada na Solução de Consulta nº 89, no final de março.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

O entendimento da Receita determina que “devem ser adicionados ao lucro líquido do período de apuração, para fins de determinação do lucro real e da base de cálculo da CSLL, as participações nos lucros da pessoa jurídica atribuídas a seus administradores, inclusive aqueles que tenham vínculo de emprego com a pessoa jurídica.”

O sócio do Demarest, Carlos Eduardo Orsolon, entende que esse posicionamento do Fisco pode servir como fundamentação jurídica para que os auditores fiscais lavrem autos de infração. Segundo Orsolon, apesar da consulta seja de março dá subsídio, a solução abre espaço para o Fisco discutir as deduções feitas nos últimos cinco anos. Com isso, o auto de infração pode ganhar volume financeiro maior.

“Vemos que muitas empresas fazem dedução da PLR paga a diretores empregados. Muitas vezes até o presidente é empregado”, afirma o advogado. Orsolon destaca que a discussão deve afetar as grandes empresas de forma geral.

A discussão sobre a dedução de tributos afeta apenas as companhias no regime de Lucro Real, normalmente adotado pelas que faturam mais de R$ 78 milhões. Segundo estudo feito pela Receita Federal, apesar de essas companhias representarem só 5% do total empresas brasileiras, concentram 83% das receitas tributáveis.

As de menor porte, que estão no regime de lucro presumido ou no Simples Nacional, não são afetadas pois não fazem quaisquer deduções de IRPJ ou CSLL.

Orsolon destaca que as empresas no lucro real que até agora vinham deduzindo a PLR dos administradores devem procurar fazer um diagnóstico do passivo. Uma ação proativa nesse sentido, feita antes de fiscalização ou auto de infração, pode evitar multas salgadas, de 75% ou mais sobre o valor em discussão.

As companhias de capital aberto, destaca ele, também devem ficar atentas à questão. “Não sabemos como as auditorias vão tratar disso no momento da validação dos balanços. Pode ser que coloquem uma nota no balanço ou façam algum tipo de comentário”, destaca Orsolon. Uma ação preventiva nesse caso também poderia evitar que a discussão gerasse qualquer tipo de insegurança por parte dos investidores da companhia.

Bônus

Taniguchi pondera que é preciso diferenciar a PLR, que obedece as regras estabelecidas pela Lei 10.101/2000, do pagamento de bônus feito nos moldes da Lei das Sociedades Anônimas (6.404/76) – estes são e sempre foram indedutíveis do IRPJ e da CSLL.

“São dois caminhos completamente diferentes. O da Lei 10.101 só se aplica a empregados. É preciso incluir o sindicato na negociação. E esta negociação precisa ser prévia. Quer dizer, trataria de possíveis lucros de 2015, por exemplo”, diz o advogado do Aidar SBZ.

Ele destaca que a legislação não faz distinção entre empregado ordinário e administrador. “Pouco importa a função exercida. Os administradores estão contemplados, desde que mantenham o vínculo de emprego”, acrescenta ele.

Taniguchi acrescenta que a PLR tem uma lógica de encorajamento e estímulo mais forte, já que as metas são discutidas com antecedência. Na modelagem da Lei das S/A, a decisão de conceder bônus não depende de sindicato e é tomada pelos acionistas da companhia.

Fonte: DCIIPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

SPED Contábil - Novo PVA versão 3.1.9 Postado por José Adriano em 28 maio 2015 às 11:30 Exibir blog

Foi publicada a versão 3.1.9 do programa da ECD com a correção de erros da versão anterior e a implementação de mais um relatório para visualização (Balancete Mensal).

As alterações em relação ao manual de março estão divulgadas no anexo no Manual de Orientação do Leiaute da ECD atualizado.

http://www1.receita.fazenda.gov.br/Sped/noticias/2015/maio/noticia-...

O programa validador da Escrituração Contábil Digital versão Java pode ser utilizado nos sistemas operacionais abaixo, desde que obedecidas as seguintes instruções:

1) A máquina virtual java (JVM) 1.7 ou superior, deve ser instalada.

A Máquina Virtual Java poderá ser baixada acessando o site http://www.java.com/pt_BR/download/manual.jsp .

2) Selecione o programa de acordo com o sistema operacional, faça o download e o instale:

A) Para Windows: SPEDContabil-3.1.9-Win32.exe

B) Para Linux: SPEDContabil-3.1.9-Linux.bin

Para instalar, é necessário adicionar permissão de execução, por meio do comando "chmod +x SPEDContabil-3.1.9-Linux.bin" ou "chmod +x SPEDContabil-3.1.9-Linux.bin" ou conforme o Gerenciador de Janelas utilizado.

http://www.receita.fazenda.gov.br/Sped/Download/SpedContabilmultipl...

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

SPED Contábil - Manual de Orientação - ADE Cofis nº 42, de 25 de maio de 2015

Postado por José Adriano em 28 maio 2015 às 11:19 Exibir blog

SUBSECRETARIA DE FISCALIZAÇÃO COORDENAÇÃO-GERAL DE FISCALIZAÇÃO

ATO DECLARATÓRIO EXECUTIVO Nº - 42, DE 25 DE MAIO DE 2015

Dispõe sobre o Manual de Orientação do Leiaute da Escrituração Contábil Digital (ECD).

O COORDENADOR-GERAL DE FISCALIZAÇÃO - SUBSTITUTO no uso das atribuições que lhe confere o inciso III do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF no 203, de 14 de maio de 2012, declara:

Art. 1º Fica aprovado o Manual de Orientação do Leiaute da Escrituração Contábil Digital (ECD), constante do anexo único.

Art. 2º Este Ato Declaratório entra em vigor na data de sua publicação.

Art. 3º Fica revogado o Ato Declaratório nº 17, de 4 de março de 2015.

JORDÃO NOBRIGA DA SILVA JUNIOR

ANEXO

Manual de Orientação do Leiaute da Escrituração Contábil Digital (ECD) Disponível para download em: http://www1.receita.fazenda.gov.br/sistemas/sped-contabil/legislaca...

http://www1.receita.fazenda.gov.br/Sped/noticias/2015/maio/noticia-...

Anexo: Manual de Orientação do Leiaute da Escrituração Contábil Digital (E...

Anexo: Manual de Orientação do Leiaute da Escrituração Contábil Digital (E...

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

Bloco K (SPED Fiscal) e suas peculiaridades 27 de maio de 2015 Bloco K 0 Comments

*Por Mauro Negruni

Estamos diante de uma nova fronteira no ambiente do Sistema Público de Escrituração Digital – SPED, instituído pelo Governo Federal em 2007, através do decreto 6.022. Esta nova fronteira diz respeito a algo que ainda estava longe do “longos olhos Fiscos”: o efetivo controle de estoques e produção.

O Bloco K, como tem sido chamado, é a escrituração dos controles de produção e o registro de inventários mensais. Nele, está previsto que as informações de controle serão prestadas por ordens de produção e movimentações internas, tais como “baixas”. Ainda neste contexto, é muito importante que as empresas atentem sobre o Registro K200. Este registro é de fundamental importância já que informa a posição de estoque (inventário) ao final de cada um dos períodos mensais – ou de períodos menores, como o decêndio para o IPI.

Ainda no Registro K200 teremos a informação de itens que encontram-se em poder de terceiros ou de terceiros em poder do declarante. Para os profissionais que já implantaram tal controle sabem a complexidade que traz à tona este tipo de controle nos sistemas das empresas. Primeiramente, porque é preciso ter um ponto de corte que quase sempre requer que haja o reconhecimento de materiais que já estão em/de terceiros. Segundo, porque teremos maior complexidade em controles, afinal não sejamos tão ingênuos a ponto de imaginar que tudo que se remete retorna integralmente, ou ainda, que não haverão várias remessas com vários retornos simultaneamente de forma que se exija um controle “N para N”.

Também teremos algumas situações inusitadas, já que as ordens de produção somente serão incluídas no livro quando houver consumo de insumos, tendo ou não produção (intermediário ou produto acabado). Note que deveremos ter o devido cuidado para que as ordens de produção já lançadas no sistema e que ainda não iniciaram o processo produtivo, e portanto não requisitaram material para processo (Working In Process – WIP), aguardem o momento adequado para informação no livro digital da EFD Fiscal (ICMS/IPI).

As ordens de produção que por ventura venham a ser canceladas não comporão os livros (conforme informação obtida pelo “Fale Conosco” do SPED). Desta forma, as ordens de produção poderão apresentar rupturas na numeração. Aliás, poderão também apresentar substituição de insumos, ou seja, materiais que não estavam previstos originalmente e que atuaram como substitutos dos originais. Neste requisito há um desafio aos ERPs, pois deverão ser informados na execução da ordem de produção como substituto e de qual/quais materiais. Para alguns sistemas, especialmente os estrangeiros, não há este registro de um material que fora utilizado em detrimento de outro, apenas usa-se um e retira-se o outro (não utilizado).

Também está previsto na composição do Bloco K, ou RCPE – Registro de Controle da Produção e do Estoque – a informação de produção continuada, assim como a produção parcial realizada até a data do fechamento do período. Olhando para a forma estabelecida de registro tem-se a visão adotada para o Livro P3 digital: o critério contábil. A explicação da forma de prestação de informação para (WIP) é o critério contábil, ou seja, na requisição credita-se o estoque e coloca-se em processo. A medida que será

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

reconhecida a produção, parcial ou total, também é realizada a contabilização da produção contra os materiais segregados no controle contábil.

Eu costumo “brincar” nos serviços de consultoria que prestamos, com a equipe da Decision IT, que o sistema de contabilidade deverá estar par-e-passo com o que acontece na produção – e demais movimentações de materiais: A única explicação possível para que algum material surja ou suma do controle de estoque fora estabelecida por um francês, nascido em 1743 em Paris, Antoine Laurent Lavoisier, quando após uma experiência bem sucedida teria dito (e registrado): “na natureza nada se cria, tudo transforma-se”.

No caso do Bloco K, o raciocínio é semelhante: foi adquirido, ou vendido, ou produzido, ou consumido e portanto, há um documento fiscal ou registro no RCPE. Se deixou o estoque haverá alguma informação (registro). Sumir? Não, não sumirá. Também não surgirá! Assim, os contadores devem levar os ensinamentos do mestre Lavoisier aos seus pares gestores, afinal trazer um nome de tamanha envergadura para o projeto só poderá trazer resultados magníficos.

Fonte: Baguete

Ato dispõe sobre o Manual de Orientação do Leiaute da Escrituração Contábil Fiscal (ECF)Por Karin Rosário

28.05.2015

Foi publicado hoje no DOU o Ato Declaratório Executivo Cofis nº 43/2015 o Manual de Orientação do Leiaute

da ECF, constante do Anexo Único, disponível para download em

http://www1.receita.fazenda.gov.br/sistemas/ecf/legislacao.htm

A ECF deve ser transmitida anualmente, de forma centralizada pela matriz, ao Sistema Público de Escrituração

Digital (Sped), até o último dia útil do mês de setembro do ano seguinte ao ano-calendário a que se refira.

Receita Federal

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

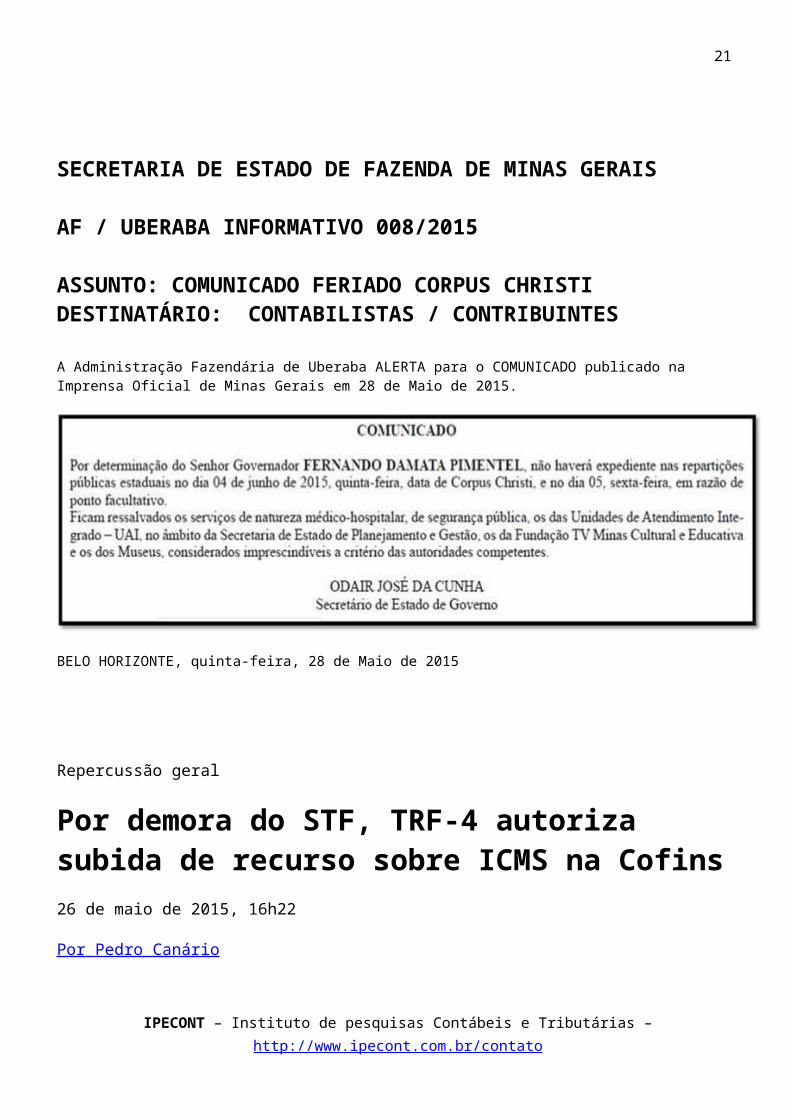

SECRETARIA DE ESTADO DE FAZENDA DE MINAS GERAIS

AF / UBERABA INFORMATIVO 008/2015

ASSUNTO: COMUNICADO FERIADO CORPUS CHRISTIDESTINATÁRIO: CONTABILISTAS / CONTRIBUINTES

A Administração Fazendária de Uberaba ALERTA para o COMUNICADO publicado na Imprensa Oficial de Minas Gerais em 28 de Maio de 2015.

BELO HORIZONTE, quinta-feira, 28 de Maio de 2015

Repercussão geral

Por demora do STF, TRF-4 autoriza subida de recurso sobre ICMS na Cofins26 de maio de 2015, 16h22

Por Pedro Canário

Diante da demora do Supremo Tribunal Federal em definir se incide ICMS na base de cálculo do PIS e da Cofins, o Tribunal Regional Federal da 4ª Região decidiu liberar a subida de recursos sobrestados. Na semana passada, depois de mandados de segurança, o vice-presidente do tribunal, desembargador federal Luiz Fernando Wowk Penteado, determinou a remessa de dois recursos ao STF. Um deles já foi distribuído ao ministro Luis Roberto Barroso.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

A discussão sobre a inclusão do ICMS no PIS e na Cofins teve a repercussão geral reconhecida pelo Supremo em 2008. É o Tema 69 das matérias com repercussão, e o julgamento ainda não começou. Por isso, todos os casos que tratam dessa matéria em trâmite nas instâncias inferiores estão parados, aguardando o posicionamento do Supremo.

Em outubro de 2014, o Plenário do STF decidiu pela não inclusão do ICMS na base de cálculo de PIS e Cofins. Mas o fez em um recurso que chegou à corte antes da criação da repercussão geral. Portanto, a definição da tese não pode se aplicar aos demais casos sobre a mesma matéria em trâmite no Judiciário.

No entanto, já há julgamentos do Superior Tribunal de Justiça aplicando a tese definida pelo Supremo no recurso sem repercussão. No Recurso Especial 593.627, por exemplo, a 1ª Turma entendeu que “a existência de repercussão geral no RE 574.706, em relação à matéria ora debatida, não impede sejam julgados os recursos no âmbito desta Corte”. E ressalvou que, embora o entendimento do STJ seja pela incidência do ICMS — inclusive há duas súmulas sobre isso — a decisão do Supremo obriga o tribunal a mudar sua jurisprudência.

Por isso o advogado Frederico de Moura Theophilo impetrou dois mandados de segurança em recursos que patrocina e estavam parados no TRF-4 por conta do sobrestamento.Na petição, explica que seu cliente continua pagando os impostos da forma que o Supremo já disse ser inconstitucional e, posteriormente, o STJ disse ser ilegal. Conclui que a situação “representa tratamento desrespeitoso ao cidadão que paga seus tributos que mantêm a máquina emperrada do poder público, aí se incluindo o Judiciário”.

O vice-presidente do TRF-4 concordou com o advogado. Em despacho, escreveu que, embora o STF já tenha se pronunciado sobre a matéria, o fez em um recurso sem repercussão. Por isso, os recursos continuam sobrestados mesmo com decisão do Plenário do Supremo sobre o tema. “Considerando que o RE nº 240.785/MG não foi submetido à sistemática da repercussão geral, torna-se inviável sua aplicação para os fins do art. 543-B do Código de Processo Civil”, escreveu o desembargador.

RE 890.940 ( recurso remetido ao Supremo no dia 20 de maio, com base no despacho do vice-presidente do TRF-4)

RE 574.706 (recurso em que foi reconhecida a repercussão geral do tema, ainda sem julgamento iniciado)

RE 240.785 (recurso no qual o Supremo decidiu pela não inclusão do ICMS na base de cálculo de PIS e Cofins, sem repercussão geral)

Leia o despacho do vice-presidente do TRF-4, desembargador Luiz Fernando Wowk Penteado:

RECURSO EXTRAORDINÁRIO EM APELRE Nº 2006.70.01.004920-8/PR

RECTE: ARAMOVEIS INDS/ REUNIDAS DE MOVEIS E ESTOFADOS LTDA/ADVOGADO: Neilar Terezinha Lourencon Martins e outros

RECDO: UNIÃO FEDERAL (FAZENDA NACIONAL)ADVOGADO: Procuradoria-Regional da Fazenda Nacional DECISÃO Cuida-se de reiteração de pedido de prosseguimento do feito formulado por Aramóveis Inds. Reunidas de Móveis e Estofados Ltda., em face de julgamento do RE nº 240.785/MG. Trata-se de recurso extraordinário (fls. 191-207) interposto com fundamento no art. 102, inciso III, alínea a, da Constituição Federal, contra acórdão de Órgão Colegiado desta Corte. O recurso encontrava-se sobrestado, conforme decisão de fls. 266, considerando o decidido no RE nº

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

574.706/PR, recurso paradigma de repercussão geral do Tema nº 69, o qual versa sobre: inclusão do ICMS na base de cálculo do PIS e da COFINS. Conforme alegado pela recorrente em seu pedido: a) a discussão a respeito da inclusão do ICMS na base de cálculo do PIS e da COFINS foi analisada pelo Supremo Tribunal Federal no RE nº 240.785/MG; b) a CF/88, em seu art. 5º, LXXVIII, assegura a todos, no âmbito judicial e administrativo a razoável duração do processo e os meios que garantam a celeridade de sua tramitação; c) faz 7 (sete anos) que, no RE nº 574.706/PR, foi reconhecida a repercussão geral da questão constitucional suscitada sem o julgamento de mérito do recurso; e, d) a recorrente continua recolhendo a contribuição COFINS. Considerando que o RE nº 240.785/MG não foi submetido à sistemática da repercussão geral, torna-se inviável sua aplicação para os fins do art. 543-B do Código de Processo Civil. Portanto o recurso merece prosseguir, tendo em conta o prequestionamento da matéria relativa aos dispositivos supostamente contrariados, não envolvendo exame de provas. Além disso, encontram-se preenchidos os demais requisitos de admissibilidade. Ante o exposto, admito o recurso extraordinário. Intimem-se. Porto Alegre/RS, 20 de abril de 2015. Desembargador Federal LUIZ FERNANDO WOWK PENTEADO Vice-Presidente

Pedro Canário é editor da revista Consultor Jurídico em Brasília.

Revista Consultor Jurídico, 26 de maio de 2015, 16h22

CFC redisciplina o exame de suficiência para obtenção do registro profissional no CRC 22 mai 2015 - Contabilidade / Societário

Por meio da Resolução CFC nº 1.486/2015 - DOU 1 de 22.05.2015, dentre outras disposições, regulamentou o exame de suficiência como requisito para obtenção de registro profissional em CRC e determinou que, a partir de 1º.06.2015, o CFC não realizará mais exame de suficiência para a categoria de técnico em contabilidade, conforme o disposto no § 2º do art. 12 do Decreto-lei nº 9.295/1946, com redação dada pela Lei nº 12.249/2010.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

Senado aprova MP que aumenta imposto sobre importadosmaio 28, 2015 em Geral por Karin Rosário

Em votação simbólica, o Senado aprovou nesta quinta-feira (28) a Medida Provisória (MP) 668/15. Parte das medidas de ajuste fiscal enviadas pelo governo ao Congresso, a MP aumenta as alíquotas de duas contribuições incidentes sobre as importações: o PIS/Pasep e a Cofins. A intenção do governo é dar isonomia de tributação perante os produtos nacionais. Com exceção de produtos com alíquotas diferenciadas, na regra geral, o PIS/Pasep passa de 1,65% para 2,1%. A Cofins sobe de 7,5% para 9,65%, totalizando 11,75%, contra os atuais 9,15%.

Como o texto perderia a validade na próxima segunda-feira (1), caso não fosse votado, os senadores que eram favoráveis à MP, não tiveram outra opção a não ser a de confirmar o mesmo texto aprovado pela Câmara dos Deputados no último dia 20. O texto foi duramente criticado por causa da inclusão de mais de 20 temas que nada têm a ver com o texto original enviado pelo governo, conhecidos entre os parlamentares como jabutis.

Graças a esses jabutis, o projeto de conversão (PLV 6/15) da Medida Provisória foi aprovado com a autorização para que o Legislativo possa fazer parcerias público-privadas. Com isso, está aberto o caminho para a construção do Shopping do Parlamento, ou Parla Shopping, conforme promessa feita pelo presidente da Câmara, Eduardo Cunha (PMDB-RJ). A ideia de Cunha é que no local, que tem custo estimado em R$ 1bilhão, seja construído um anexo com gabinetes mais luxuosos para os deputados, com lojas comerciais que poderiam ser exploradas pela iniciativa privada.

“É um escárnio à nação”, disse o senador Randolfe Rodrigues (Psol-AP), que justificou o voto favorável à medida para não prejudicar o objeto principal da MP. Um dos senadores que mais reagiu à criação do Parla Shopping, no entanto, foi o senador Jader Barbalho (PMDB-PA), que chegou a dizer que a construção do local abrigaria um motel.

Como o texto aprovado só depende agora da sanção da presidenta Dilma Rousseff, pelo menos quatro partidos, PSB, PSOL, PSB e PMDB já anunciaram que vão pedir que a presidenta vete a possibilidade de parceiras público-privadas com o Legislativo para impedir que o projeto do shopping saia do papel. Diante da reação dos senadores, o presidente Renan Calheiros (PMDB-AL) disse que estuda com a Secretaria-Geral da Mesa uma forma de separar das medidas provisórias assuntos estranhos inseridos no texto original. A ideia é que os jabutis tramitem de forma separada, como projetos de lei.

Ainda na lista de jabutis aprovados está o que desobriga as igrejas de pagarem contribuição previdenciária sobre os valores pagos a padres, pastores e membros de ordem religiosa. A isenção ficou restrita a ajudas de custo de moradia, transporte e educação.

Agência Brasil

- See more at: http://www.spednews.com.br/05/2015/senado-aprova-mp-que-aumenta-imposto-sobre-importados/#sthash.0bGx279B.dpuf

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

Como desfazer uma sociedade empresarial? As atuações de um advogado e do contador da empresa serão indispensáveis nesse processo

Por diversos motivos, a relação de sociedade entre duas pessoas físicas ou jurídicas em um negócio pode não dar certo ou, simplesmente, uma das partes vislumbrar outras oportunidades e preferir encerrar a participação conjunta. Desfazer uma união desse tipo, no entanto, pode não ser tão simples. Há uma série de aspectos jurídicos a serem considerados para que o processo ocorra corretamente. E, além disso, é fundamental buscar uma separação que se dê da maneira mais cordial possível. Dessa maneira, portas importantes poderão se manter abertas e até mesmo o trâmite jurídico pode ser facilitado.

Quando a sociedade vai ser rompida, antes de tudo, é preciso definir como será feita a separação. Para isso, algumas perguntas devem ser respondidas: Todas as partes deixarão o negócio, cada um seguirá seu caminho separadamente e a empresa será encerrada? Uma das partes ficará na empresa e as outras sairão? Apenas um sócio deixará o negócio e os demais permanecerão?

O segundo passo deve ser a busca por respostas a esse outro conjunto de perguntas: Qual a fração do capital correspondente à parte que deixará o negócio? Em caso de encerramento da empresa, como será feita a divisão do capital social e das demais responsabilidades?

As atuações de um advogado e do contador da empresa serão indispensáveis nesse processo. No contrato social da empresa já devem estar definidas as regras para situações como essa e as peculiaridades de cada sociedade precisam ser consideradas caso a caso.

- PUBLICIDADE -Via de regra, após a definição de valores e responsabilidades a serem divididos, os sócios devem ser comunicados da separação com uma antecedência mínima de 60 dias da oficialização do encerramento da sociedade.

O rompimento é oficializada com a mudança no contrato social da empresa, que devem ser registrado em ata de assembleia geral com a participação dos demais sócios. Os documentos devem ser registrados na Junta Comercial correspondente ou no Cartório de Registro de Títulos e Documentos. Isso vai depender do tipo de sociedade estabelecida.

Por fim, no caso de apenas um ou mais sócios saírem, mas o negócio continuar ativo sob a responsabilidade dos remanescentes, é muito importante também analisar os impactos da separação sobre a empresa e seus colaboradores, buscando mecanismos que não comprometam o bom andamento da organização.

Fonte: Administradores.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

Autuação sem multa CURSOS

Quando o fisco federal detecta que houve insuficiência no pagamento de um tributo, lança a parte faltante e ainda cumula com uma multa de ofício; que, segundo o art. 44 de Lei nº 9.430/96, se não houver nenhuma qualificação ou agravamento, deve ser de 75%, haja vista o fisco ter sido obrigado a lançar de ofício.

No caso abaixo, um contribuinte declarou como isentos os valores que recebeu de uma bolsa de estudos. Porém, a Receita Federal apontou que, na verdade, tratava-se de remuneração recebida para trabalhar em projeto de pesquisa, não se caracterizando como uma isenta bolsa de estudos; passando a cobrar o tributo devido e lançando a multa de ofício de 75%.

A causa chegou ao E. TRF/4ª Região, que confirmou que não havia isenção, mas cancelou a multa de ofício, já que o contribuinte não escondeu o valor, apenas tinha tido uma interpretação errada da legislação, o que não permitiria aplicar multa; assim ementado e fundamentado:

Apelação Cível nº 5010901-36.2014.404.7102 (publicado em 12.05.2015)

VALORES DECLARADOS INDEVIDAMENTE COMO ISENTOS. OMISSÃO DE RECEITAS INEXISTENTE. DESCABIMENTO DA MULTA DE OFÍCIO.

É descabia a aplicação de multa de ofício por omissão de receitas quando o contribuinte declara os rendimentos recebidos, ainda que o faça apontando os valores indevidamente como isentos.

Voto (...)

Pela análise dos autos, consta que o autor informou como isentos os ganhos da FATEC, nos anos 2004, 2005, 2006 e 2007 e foi multado em 75%, dados que constam do auto de infração (evento 13, OUT2), ou seja, não houve omissão de rendimentos, mas somente o enquadramento dos valores como isentos e não-tributáveis, com base nos informativos da própria FATEC. (...)

Desta forma, como o demandante não omitiu rendimentos, apenas enquadrou os valores em outro campo (como isentos), o que decorreu inclusive da própria orientação da fonte pagadora que não retém imposto de renda sobre esse tipo de verba, entendo cabível o afastamento da multa de 75%, mantendo apenas o valor do imposto e juros.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

Senado aprova MP que aumenta imposto sobre importadosmaio 28, 2015 em Geral por Karin Rosário

Em votação simbólica, o Senado aprovou nesta quinta-feira (28) a Medida Provisória (MP) 668/15. Parte das medidas de ajuste fiscal enviadas pelo governo ao Congresso, a MP aumenta as alíquotas de duas contribuições incidentes sobre as importações: o PIS/Pasep e a Cofins. A intenção do governo é dar isonomia de tributação perante os produtos nacionais. Com exceção de produtos com alíquotas diferenciadas, na regra geral, o PIS/Pasep passa de 1,65% para 2,1%. A Cofins sobe de 7,5% para 9,65%, totalizando 11,75%, contra os atuais 9,25%.

Como o texto perderia a validade na próxima segunda-feira (1), caso não fosse votado, os senadores que eram favoráveis à MP, não tiveram outra opção a não ser a de confirmar o mesmo texto aprovado pela Câmara dos Deputados no último dia 20. O texto foi duramente criticado por causa da inclusão de mais de 20 temas que nada têm a ver com o texto original enviado pelo governo, conhecidos entre os parlamentares como jabutis.

Graças a esses jabutis, o projeto de conversão (PLV 6/15) da Medida Provisória foi aprovado com a autorização para que o Legislativo possa fazer parcerias público-privadas. Com isso, está aberto o caminho para a construção do Shopping do Parlamento, ou Parla Shopping, conforme promessa feita pelo presidente da Câmara, Eduardo Cunha (PMDB-RJ). A ideia de Cunha é que no local, que tem custo estimado em R$ 1bilhão, seja construído um anexo com gabinetes mais luxuosos para os deputados, com lojas comerciais que poderiam ser exploradas pela iniciativa privada.

“É um escárnio à nação”, disse o senador Randolfe Rodrigues (Psol-AP), que justificou o voto favorável à medida para não prejudicar o objeto principal da MP. Um dos senadores que mais reagiu à criação do Parla Shopping, no entanto, foi o senador Jader Barbalho (PMDB-PA), que chegou a dizer que a construção do local abrigaria um motel.

Como o texto aprovado só depende agora da sanção da presidenta Dilma Rousseff, pelo menos quatro partidos, PSB, PSOL, PSB e PMDB já anunciaram que vão pedir que a presidenta vete a possibilidade de parceiras público-privadas com o Legislativo para impedir que o projeto do shopping saia do papel. Diante da reação dos senadores, o presidente Renan Calheiros (PMDB-AL) disse que estuda com a Secretaria-Geral da Mesa uma forma de separar das medidas provisórias assuntos estranhos inseridos no texto original. A ideia é que os jabutis tramitem de forma separada, como projetos de lei.

Ainda na lista de jabutis aprovados está o que desobriga as igrejas de pagarem contribuição previdenciária sobre os valores pagos a padres, pastores e membros de ordem religiosa. A isenção ficou restrita a ajudas de custo de moradia, transporte e educação.

Agência Brasil

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

Pedido de vista suspende julgamento de recurso que discute ICMS em cartões de crédito de rede de lojas

27 de maio de 2015

Pedido de vista formulado pela ministra Cármen Lúcia interrompeu na tarde desta terça-feira (26), na Segunda Turma do Supremo Tribunal Federal (STF), o julgamento do Recurso Extraordinário (RE) 514639, no qual o Estado do Rio Grande do Sul cobra da loja de departamentos multinacional C&A Modas Ltda Imposto sobre Circulação de Mercadorias e Serviços (ICMS) no valor total das operações realizadas por meio de “cartão de crédito” oferecido a clientes preferenciais, entre janeiro de 1981 a outubro de 1986. Único a votar até o momento, o relator do recurso, ministro Dias Toffoli, manifestou-se pelo provimento do recurso, no sentido de que o ICMS deve ter como base de cálculo o valor total da operação, incluindo multa e juros, e não somente o preço à vista.

O relator explicou que a operação realizada por meio do “cartão de crédito” oferecido pela loja, na verdade, consistia na abertura de uma linha de crédito ao consumidor, que, ao efetivar uma compra, tinha certo prazo para liquidar o montante sem encargos (em regra 30 dias). Vencido esse prazo e não cumprida a obrigação, o saldo devedor era automaticamente financiado pela própria empresa.

Em seu voto (leia a íntegra), o ministro Toffoli afirmou que, como a própria C&A financiava a aquisição do bem, não há como desvincular a operação de compra e venda dos acréscimos financeiros exigidos, razão pela qual o ICMS deve incidir sobre o valor total da operação. “A abertura de crédito mediante cartão próprio não modifica a natureza da operação como de venda a prazo, merecendo tratamento diverso das vendas à vista efetivadas com a utilização de crédito bancário. Para que não haja a inclusão, é imprescindível que, ao fim e ao cabo, existam efetivamente duas operações distintas: a de compra e venda entre o fornecedor e o consumidor e a de financiamento entre esse e a financeira. Não havendo a efetiva intermediação da financeira, os encargos devidos, por força do arcabouço constitucional do ICMS, configurado também pela Lei Complementar 87/96, comporão a base de cálculo sobre a qual o imposto em questão deve incidir”, afirmou o relator.

No STJ, recurso da C&A foi provido sob entendimento de que “os encargos decorrentes do financiamento, nas operações realizadas com cartão de crédito, não se incluem no âmbito de incidência do ICMS”. Segundo o STJ, essa orientação também se aplica às operações realizadas com cartão de crédito emitido pela própria empresa. Por isso, nesse caso específico, para o STJ, o tributo incide sobre o fato gerador e não sobre o acréscimo decorrente de financiamento, pouco importando se o financiamento do preço da mercadoria é proporcionado pela própria empresa vendedora ou por instituição financeira.

VP/AD

Processos relacionadosRE 514639

Fonte: STF

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

Base de cálculo

Não deve incidir ICMS em compras com cartões de lojas28 de maio de 2015, 16h09

Por Raul Furieri Pignaton Camargo de Azevedo

Está em julgamento perante a 2ª Turma do Supremo Tribunal Federal, no RE 514.639/RS, a incidência do ICMS no âmbito dos acréscimos financeiros decorrentes do financiamento das operações de compra feitas com cartão de crédito emitido pela própria empresa vendedora.

O julgamento encontra-se suspenso por pedido de vista da ministra Cármen Lúcia, após o voto do ministro Relator, Dias Toffoli, acolhendo o recurso extraordinário do Estado do Rio Grande do Sul.

Em síntese, o recurso objetiva a reforma de acórdão do Superior Tribunal de Justiça que afastou, da base de cálculo do ICMS, os encargos financeiros advindos daquele tipo de operação.

A Fazenda Estadual, para suportar sua tese pela incidência, afirma que esse tipo de operação configura mera antecipação do crediário e, não, de uma operação de financiamento. Isto porque, a empresa vendedora assume, com recursos próprios, o financiamento das compras realizadas em suas lojas, passando os encargos financeiros cobrados nas vendas a prazo, valores devidos e pagos à própria vendedora, a integrar o valor das operações de saída de mercadoria.

Noutro giro, seguindo a linha de raciocínio adotada pelo Superior Tribunal de Justiça, a recorrida consignou que a incidência do tributo deve ocorrer, unicamente, sobre o fato gerador, isto é, o valor de compra e venda estipulado em nota fiscal na saída da mercadoria e não sobre o acréscimo decorrente de financiamento, pouco importando se o financiamento do preço da mercadoria é proporcionado pela própria empresa vendedora ou por instituição financeira.

O relator, ministro Dias Toffoli, assinalou que:

“financiando a recorrida diretamente a aquisição do bem, não há como desvincular a operação de compra e venda dos acréscimos financeiros exigidos, razão pela qual o ICMS (antigo ICM) deve incidir sobre o valor total da operação, pois a abertura de crédito mediante cartão próprio não modifica a natureza da operação como de venda a prazo, merecendo tratamento diverso das vendas à vista efetivadas com a utilização de crédito bancário. Para que não haja a inclusão, é imprescindível que, ao fim e ao cabo, existam efetivamente duas operações distintas: a de compra e venda entre o fornecedor e o consumidor e a de financiamento entre esse e a financeira. Não havendo a efetiva intermediação da financeira, os encargos devidos, por força do arcabouço constitucional do ICMS, configurado também pela Lei Complementar nº 87/96, comporão a base de cálculo sobre a qual o imposto em questão deve incidir”.

Entendemos que a melhor interpretação é aquela conferida pelo STJ. Isso porque, os encargos, sejam eles de cartão próprio ou não, correspondem a algo diametralmente oposto ao preço da mercadoria. Não podem eles ser base de ICMS.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

Esperamos que, a despeito da reduzida perspectiva de êxito, o STF venha a rever a posição até o presente momento adotada.

Raul Furieri Pignaton Camargo de Azevedo é advogado do Bichara Advogados em Brasília.

Revista Consultor Jurídico, 28 de maio de 2015, 16h09

ECF e ECD - PLANO DE CONTAS - Lucro Real - Lucro Presumido

Publicado por Jorge Campos em 28 maio 2015 às 17:39 em ECF Exibir tópicos

Pessoal,

Em face de todas as discussões que têm surgido sobre qual plano de contas, o novo manual da ECD, traz a seguinte orientação:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

e-Defesa – Conheça o e-Defesa da Receita FederalPosted by Robson de Azevedo em 26 de maio de 2015

O sistema e-Defesa engloba um conjunto de serviços que permitem aos contribuintes que possuem pendências de declarações retidas em malha ou que receberam intimação ou notificação da malha IRPF regularizarem sua situação de maneira rápida, cômoda e segura.

Pendências de declarações retidas em malha

Os contribuintes que estiverem com declarações retidas em Malha e ainda não foram intimados podem solicitar a Antecipação de Análise da DIRPF – SAAD. Nesse caso é preciso realizar previamente o agendamento do atendimento por meio do “Atendimento virtual (e-CAC)”, acessando o serviço “Extrato do Processamento da DIRPF” disponível na aba “Declarações e Demonstrativos” e obter senha específica para preencher o formulário eletrônico no sistema e-Defesa.

Intimação Fiscal IRPF

Os contribuintes que receberam uma intimação fiscal podem respondê-la por meio do preenchimento de umformulário eletrônico disponível no e-Defesa.

Notificação de Lançamento IRPF

Os contribuintes que receberam uma Notificação de Lançamento IRPF podem confirmar se ela foi expedida pela Receita Federal e optar por um dos seguintes serviços:

• emissão de DARF para pagamento integral do crédito tributário lançado; • parcelamento simplificado, desde que atendidas as condições; • solicitação de retificação do lançamento ou impugnação do lançamento, por meio do preenchimento de um formulário eletrônico disponível no e-Defesa.

Após o preenchimento de quaisquer dos formulários eletrônicos, o contribuinte deve imprimi-lo, assiná-lo e entregá-lo, acompanhado de toda a documentação comprobatória, em qualquer unidade de atendimento da Secretaria da Receita Federal do Brasil. A documentação pode ser entregue em meio digital ou em meio físico.

Para utilizar os serviços, tenha em mãos o número do ato eletrônico recebido (número da intimação fiscal ou da notificação de lançamento) ou, no caso de solicitação de antecipação de análise de declaração, a senha do agendamento obtida.

A aplicação é compatível com os navegadores Internet Explorer (versão 9 ou superior), Google Chrome e Mozilla Firefox.

Via: e-Defesa — Secretaria da Receita Federal do Brasil.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

Substituição Tributária - Prestação de Serviço de Transporte Rodoviário de Carga 1.Introdução

Neste trabalho abordaremos o regime jurídico de substituição tributária na prestação de serviço de transporte rodoviário.

2.Responsabilidade ao Remetente

O alienante ou remetente de mercadoria ou bem inscrito no Cadastro de Contribuintes do ICMS é responsável, na condição de sujeito passivo por substituição, pelo recolhimento do imposto devido na respectiva prestação de serviço de transporte rodoviário executado por transportador autônomo ou por transportador de outra Unidade da Federação. Na hipótese de alienante ou remetente enquadrado como Microempresa ou Empresa de Pequeno Porte nos termos do Anexo X, a responsabilidade somente se aplica em se tratando de estabelecimento industrial (art. 4º , § 2º, da Parte 1 do Anexo XV do RICMS-MG/02).

3.Exclusão da Responsabilidade

A responsabilidade prevista no tópico 1 fica excluída quando o transportador recolher o imposto antes de iniciar a prestação, hipótese em que o alienante ou o remetente: a)para efeitos de comprovação, manterá em seu arquivo, junto à 2ª via da nota fiscal que acobertou a operação, ou ao respectivo DANFE, cópia do Documento de Arrecadação Estadual relativo ao recolhimento do ICMS devido pela prestação de serviço de transporte; b)lançará, na coluna Observações do livro Registro de Saídas, na mesma linha do lançamento da nota fiscal relativa à mercadoria transportada, o número do CNPJ ou CPF do transportador e o número e data do recolhimento.

4.Citação na Nota Fiscal Acobertadora da Operação pelo Remetente ou Alienante

Na hipótese em que a responsabilidade é atribuída ao remetente/alienante da mercadoria, este deverá: a)informar no campo Informações Complementares da nota fiscal acobertadora da operação, o preço, a base de cálculo, a alíquota aplicada e o valor do imposto relativos à prestação; b)lançar, na coluna Observações do livro Registro de Saídas, na mesma linha do lançamento da nota fiscal relativa à mercadoria transportada, o número do CNPJ ou CPF do transportador contratado, o valor do frete, a alíquota, o valor do imposto incidente e o valor do imposto devido a título de substituição tributária, já deduzido o crédito presumido; c)ao final do período de apuração do imposto, totalizará o ICMS relativo às prestações de serviço de transporte rodoviário de carga devido a título de substituição tributária e registrará o valor do imposto a recolher no livro Registro de Apuração do ICMS (RAICMS), em folha subsequente a destinada a apuração relacionada com as suas operações próprias, com a indicação da expressão “Substituição Tributária” �, utilizando o campo do item 002 - Outros Débitos do quadro Débito do Imposto e o quadro Apuração dos Saldos; A prestação será acobertada pela nota fiscal acobertadora da operação, desde que contenha as informações de que trata a letra “a”.

5.Base de Cálculo do Imposto IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

A base de cálculo do imposto para fins de substituição tributária de que trata este texto é o valor da prestação praticado pelo contribuinte substituído. O imposto a recolher a título de substituição tributária será calculado mediante aplicação, sobre a respectiva base de cálculo, da alíquota estabelecida para a prestação (arts. 6º e 7º da Parte 1 do Anexo XV do RICMS-MG).

6.Vedação à Compensação de Débito

É vedada a compensação de débito relativo à substituição tributária com qualquer crédito do imposto decorrente de entrada de mercadoria ou de utilização de serviço (parágrafo único, art. 7º, Parte 1 do Anexo XV do RICMS-MG).

7.Dedução do Crédito Presumido

Do imposto calculado na forma descrita neste texto será deduzido 20% a título de crédito presumido de que trata o inciso XXIX do caput do art. 75 da Parte Geral do RICMS-MG (art. 8º da Parte 1 do Anexo XV do RICMS-MG).

8.Informação na DAPI 1

O imposto apurado e recolhido deverá ser informado pelo sujeito passivo alienante/remetente, no campo 103 da DAPI 1.

9.Código de Recolhimento

O Código de recolhimento a ser consignado no DAE pelo sujeito passivo será 215-4.

10.Prestação de Serviço de Transporte Interna

A prestação de serviço de transporte rodoviário de cargas, em prestação interna, sendo o tomador do serviço contribuinte do imposto no Estado, até 31/05/2015, está amparada pela isenção do imposto, conforme item 144, Parte 1 do Anexo I do RICMS-MG: item 144 - Prestação interna de serviço de transporte rodoviário intermunicipal de cargas que tenha como tomador do serviço contribuinte do imposto inscrito no cadastro de contribuintes deste Estado.

11.Crédito pelo Tomador do Serviço

O tomador do serviço de transporte, desde que observado o princípio da não cumulatividade do imposto, fará jus ao crédito do imposto, e para fins de crédito deverá observar as disposições contidas no art. 63 e seus §§ da Parte Geral do RICMS-MG.

12.Prazo para Recolhimento do Imposto

O prazo de recolhimento do imposto será: a)o prazo estabelecido para o pagamento do ICMS relativo às operações ou prestações próprias do sujeito passivo por substituição; b)o momento de início da prestação, nas hipóteses em que a Microempresa e Empresa de Pequeno Porte assumem a responsabilidade pelo recolhimento do imposto (incisos VIII e IX, art. 46, Parte 1 do Anexo XV do RICMS-MG).

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

Receita Esclarece Questões sobre a CPRBAtravés de várias soluções de consulta, a Receita Federal esclareceu questões relativas à CPRB

Através de várias soluções de consulta, a Receita Federal esclareceu questões relativas à CPRB – Contribuição Previdenciária sobre a Receita Bruta:

Solução de Consulta Disit/SRRF 6.023/2015 – Enquadramento pelo CNAE. Atividade Econômica Principal. Início de Atividades. Após o ano-calendário de início das atividades da empresa, primeiramente deve-se examinar no ato constitutivo ou alterador que vigorava no ano-calendário imediatamente anterior, quais eram as atividades econômicas previstas em seu objeto social. Em segundo lugar, deve-se identificar de qual, dentre as atividades econômicas previstas nesse ato, a empresa auferiu a maior receita bruta nesse mesmo ano-calendário imediatamente anterior.

Solução de Consulta Cosit 118/2015 – Construção Civil – Retenção – No caso de serem contratadas para realizarem obras sob regime de empreitada total, valendo-se o dono da obra, proprietário ou incorporador, da faculdade da elisão da responsabilidade solidária por meio da antecipação das contribuições previdenciárias devidas, representada pela retenção sobre a nota fiscal ou fatura de prestação de serviços, esta também deverá ser efetuada com o percentual de 3,5% da CPRB.

Solução de Consulta Cosit 116/2015 – Operação Portuário. Obrigações. O operador portuário sujeito ao regime de tributação substitutivo continua obrigado a repassar ao OGMO a contribuição previdenciária patronal prevista no inciso II do art. 22 da Lei nº 8.212, de 1991, e a contribuição destinada a outras entidades e fundos incidentes sobre a remuneração dos trabalhadores avulsos que lhe prestaram serviços, ficando o OGMO responsável pelo recolhimento dessas contribuições.

Solução de Consulta Cosit 115/2015 – O consórcio de empresas somente fica sujeito à contribuição previdenciária substitutiva a partir de 27/12/2013, quando houve a sua equiparação a empresa, por força da Medida Provisória nº 634, de 2013, convertida na Lei nº 12.995, de 2014.

Link: http://guiatributario.net/2015/05/25/receita-esclarece-questoes-sobre-a-cprb/ Fonte: Blog Guia Tributário

Perdimento de mercadorias importadas: é devida a restituição dos tributos

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

Diego Joaquim

Para aqueles que já tiveram suas mercadorias confiscadas em decorrência da aplicação da pena de perdimento, sabem o quão tortuoso é o caminho para defesa de seus interesses que, normalmente, demandam investimento de anos entre processo administrativo, judicial e, se não bastasse, investigação criminal decorrente da lavratura da Representação Fiscal para fins Penais. Com tantas demandas envolvendo a pena de perdimento, não é incomum o importador que deixa de voltar seus olhos aos direitos tributários que a penalidade lhe garante.

É sabido que a pena de perdimento pode ser aplicada a veículos, mercadorias e moedas. Interessa-nos, para o desenvolvimento deste texto, quando aplicável às mercadorias importadas. E, considerando o disposto trazido pelo artigo 105 do Decreto-Lei nº 37/66 cc artigo 689 do atual Regulamento Aduaneiro[1], tal penalidade pressupõe configurado o dano ao Erário e várias são as hipóteses para sua aplicação, dentre elas, a falsidade material ou ideológica, subfaturamento, falsa declaração de conteúdo e interposição fraudulenta de terceiros.

Há, também, aplicação da pena de perdimento àquelas mercadorias que deixaram de ser submetidas a despacho aduaneiro e tiveram seu abandono decretado. Nesses casos, o importador deixa de proceder com a declaração de importação e não há que se falar em restituição de impostos.

Nos casos em que resta configurado o dano ao Erário, salvo exceções, os importadores têm sua mercadoria apreendida pela fiscalização para aplicação da pena de perdimento durante o processo de despacho aduaneiro, ou seja, após o registro da respectiva Declaração de Importação (DI) e o respectivo pagamento dos tributos incidentes na operação.

Uma vez aplicada tamanha penalidade, é devida a restituição ou compensação dos tributos recolhidos na importação. Apesar de entendimentos diversos, nosso entendimento é de que todos os tributos pagos quando do registro da Declaração de Importação poderão ser objeto de restituição ou compensação uma vez aplicada a pena de perdimento. A saber, II, IPI, PIS, COFINS e ICMS.

Senão vejamos.

Em se tratando do Imposto de Importação (II), a garantia de restituição ou compensação decorre da não incidência prevista pela legislação quando aplicada a pena de perdimento, conforme disposto no artigo 1º, §4º, III do Decreto-Lei nº 37/66 e o artigo 71 do Regulamento Aduaneiro:

“DECRETO-LEI nº 37/66

Art. 1º. O Imposto sobre a Importação incide sobre mercadoria estrangeira e tem como fato gerador sua entrada no Território Nacional. (…)

4o – O imposto não incide sobre mercadoria estrangeira: (…)III – que tenha sido objeto de pena de perdimento, exceto na hipótese em que não seja localizada, tenha sido consumida ou revendida.” (g.n.)

“DECRETO nº 6.739/2009

Art. 71. O imposto não incide sobre:

(…)

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

30

III – mercadoria estrangeira que tenha sido objeto da pena de perdimento, exceto na hipótese em que não seja localizada, tenha sido consumida ou revendida.” (g.n.)

Frise-se, nesta oportunidade, que a não incidência pressupõe que a mercadoria esteja à disposição da fiscalização no momento da aplicação da pena de perdimento. Desta forma, não há que se falar em restituição nos casos em que a mercadoria não seja localizada, tenha sido consumida ou revendida.

Em se tratando das Contribuições PIS e COFINS incidentes na importação, a legislação acompanha o entendimento trazido acima acerca da não incidência, conforme disposto no artigo 2º, inciso III da Lei 10.864/2004:

“Art. 1º. Ficam instituídas a Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação de Produtos Estrangeiros ou Serviços – PIS/PASEP-Importação e a Contribuição Social para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior – COFINS-Importação, com base nos arts. 149, § 2o, inciso II, e 195, inciso IV, da Constituição Federal, observado o disposto no seu art. 195, § 6º.

Art. 2º. As contribuições instituídas no art. 1º desta Lei não incidem sobre: (…)III – bens estrangeiros que tenham sido objeto de pena de perdimento, exceto nas hipóteses em que não sejam localizados, tenham sido consumidos ou revendidos;” (g.n.)

Para tanto, em se tratando de mercadoria importada do exterior e que tenha sido objeto da pena de perdimento durante o despacho aduaneiro – que esteja à disposição da fiscalização –, em se tratando do II, PIS e COFINS, é possível a restituição pelas vias administrativas mediante requerimento do importador, e observados os procedimentos estabelecidos pela Receita Federal do Brasil.

A saber, o Conselho Administrativo de Recursos Federais (CARF), decidiu de forma favorável aos importadores que tenham aplicada a pena de perdimento de suas mercadorias:

“Acórdão 3803-005.863, publicado em 05.06.2014PERDIMENTO DEFINITIVO. RESTITUIÇÃO DE TRIBUTOS PAGOS.O perdimento definitivo de mercadoria apreendida durante o despacho aduaneiro de importação afasta a incidência dos tributos sobre a importação, ao teor do inciso III do § 4º do art. 1º do Decreto-lei nº 37/66, porquanto a mercadoria foi localizada, não foi consumida nem revendida. Corolário disso, os tributos pagos por ocasião do registro da declaração de importação devem ser restituídos.” (g.n.)

Com relação ao IPI, a legislação não é tão clara e objetiva como para os demais casos e há precedente judicial julgando devida a incidência deste mesmo a importação seja considerada ilegal e aplicada a pena de perdimento[2]. Contudo, nosso entendimento é contrário a tal decisão, uma vez que a restituição, ressarcimento ou compensação é direito do importador após aplicado a penalidade de perdimento, seja pela não incidência do II, PIS e COFINS, ou pela não ocorrência do fato gerador, nos casos do IPI e ICMS.

Tal entendimento se aplica, não somente ao IPI, mas também ao ICMS, pois, em ambos os casos, o fato gerador é o mesmo[3]: “a ocorrência do desembaraço aduaneiro”. Uma vez aplicada a pena de perdimento durante o despacho aduaneiro, não há que se falar em conclusão da importação e liberação das mercadorias, o que, por consequência, não permite a ocorrência do fato gerador. Aplica-se, no nosso entendimento, inclusive, quando se trata de mercadoria submetida a canal verde de fiscalização que, em tese, tem emissão automática do Comprovante de Importação (CI que representa o desembaraço), quando tem o perdimento aplicado antes da liberação definitiva.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

31

Tal entendimento foi recentemente abordado, perfeitamente, pela 8ª Câmara de Direito Privado do Tribunal de Justiça do Estado de São Paulo, conforme trechos abaixo[4]:

“Ora, com o perdimento parcial das mercadorias, por óbvio estas não foram desembaraçadas e, portanto, não ocorreu o fato gerador.Destarte, o imposto recolhido foi indevido, devendo ser restituído.Aliás, este foi o entendimento adotado pela Receita Federal, que concedeu a restituição do IPI ao apelante, cujo fato gerador é o mesmo do ICMS desembaraço aduaneiro conforme se vê a fls. 81v.

Ante o exposto, pelo meu voto, dá-se provimento ao recurso, a fim de condenar a Fazenda do Estado de São Paulo à restituição dos valores pagos a maior nas Declarações de Importação (…).” (g.n.)

Desta forma, uma vez que o importador efetua o pagamento antecipado dos tributos quando do registro da Declaração de Importação, e, durante o despacho aduaneiro, tem aplicada, de forma definitiva, a pena de perdimento, é devida a restituição, ressarcimento ou compensação de todos os tributos pagos. Seja pelo texto da lei, seja pela não ocorrência do fato gerador. Seja por vias administrativas ou judiciais.

Importa ressaltar, por fim, que o prazo para requerer a restituição dos tributos é de 05 (cinco) anos depois de aplicada de forma definitiva a pena de perdimento. E, uma vez verificada existência de valores a serem restituídos, os procedimentos, seja administrativos ou judiciais, devem ser conduzidos de forma que deem segurança aos importadores.